crm4insurance seminar2016 02-keynote_assuralia

TRANSCRIPT

The Relevance of Insurance in the Digital Age

Wauthier Robyns

18 February 2016

Distribution of insurance premiums in the world

2014

Source: Swiss Re, Sigma No.4/2015: « World Insurance in 2014 » 2

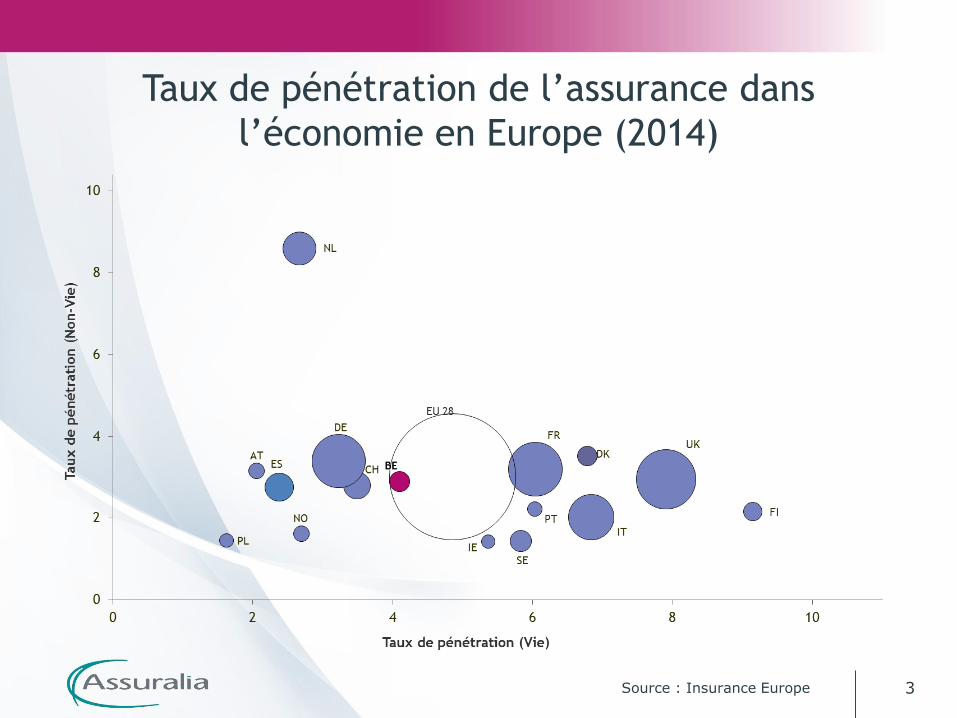

Taux de pénétration de l’assurance dans

l’économie en Europe (2014)

3Source : Insurance Europe

Non-life premiums per capita

2014, in euros

Source: European Insurance – Key Facts, Insurance Europe, August 2015 4

Life premiums per capita

2014, en euros

Source: European Insurance – Key Facts, Insurance Europe, August 2015 5

6

Number of playerso Local market

• Life : 50 Cies entitled, 14 groups> 1 %

• Auto : 53 Cies entitled, 12 groups> 1 %

• Property : 71 Cies entitled, 15 groups> 1 %

• Health : 56 Cies entitled, 11 groups> 1 %

• Workmen’s compensation :

15 Cies entitled, 11 groups> 1 % (all Belgian)

o Freedom of services : 1021 registrations

(Luxembourg-based life insurers, international

property & casualty insurers)

o Source: Assuralia Q1/2016

Parts de marché des 15 premiers groupes

d’entreprises en 2014 (en %)

7Source : Assuralia

8

9Bron: Assuralia

Incasso Niet-LevenMarkt 2013-2014, vooruitzichten 2015

Verrichtingen Incasso Nominale groei

(in miljoen euro) (in %)

2013 2014 2014/2013 2015/2014

Totaal Niet-Leven en Leven 27.815 28.055 0,9% (

Totaal Niet-Leven 11.265 11.476 1,9% &

Ongevallen, zonder AO 416 408 -1,7% (

Arbeidsongevallen 1.147 1.136 -0,9% (

Ziekte 1.407 1.445 2,7% &

Motorrijtuigen 3.584 3.636 1,5% &

Brand 2.666 2.732 2,5% &

Algemene BA 865 881 1,9% &

Andere Verrichtingen Niet-Leven 1.182 1.238 4,8% &

Encaissements VieMarché 2013-2014, prospective 2015

10Source : Assuralia

Opérations Encaissements Croissance nominale

(en millions €) (en %)

2013 2014 2014/2013 2015/2014

Total Non-Vie et Vie 27.815 28.055 0,9% (

Total Vie 16.550 16.579 0,2% (

Vie individuelle 11.088 11.619 4,8% ((

- Taux garanti (Br. 21-22) 8.152 8.813 8,1% ((

- Capitalisation (Br. 26) 274 371 35,5% ((

- Fonds d'investissements 2.663 2.435 -8,6% &&

Vie groupe 5.462 4.960 -9,2% &

- Taux garanti 5.361 4.853 -9,5% &

- Fonds d'investissements 100 107 7,0% &

Encaissements VieBase: 2008 = 100

11Source : Assuralia

Prestations et évolution des provisions Vie2014, en millions d’euros

12Source : Assuralia

Opérations PrestationsEvolution provisions

(participation bénéficiaire incl. )

Total

Total Non-Vie et Vie 24.618 7.023 31.641

Total Vie 18.013 6.086 24.099

Vie individuelle 14.374 2.321 16.695

- Taux garanti (Br. 21-22) 11.824 230 12.054

- Capitalisation (Br.26) 477 -42 435

- Fonds d'investissements 2.073 2.133 4.206

Vie groupe 3.639 3.765 7.404

- Taux garanti 3.580 3.549 7.129

- Fonds d'investissements 59 216 275

Dec 13 Dec 14 Juni 15 Evolutie Evolutie

Voorzieningen dec 14/dec 13 juni 15/dec 14

in % in %

Niet-verdiende premies en lopende risico's 2.484 2.769 3.665 11,5% 32,4%

Levensverzekering 198.429 203.820 204.384 2,7% 0,3%

- niet verbonden aan beleggingsfondsen 172.260 175.112 173.666 1,7% -0,8%

- verbonden aan beleggingsfondsen 26.169 28.709 30.718 9,7% 7,0%

Schaden 25.442 27.784 28.107 9,2% 1,2%

Winstdeling en restorno's 801 887 706 10,8% -20,4%

Egalisatie en catastrofen 1.329 1.643 1.732 23,6% 5,4%

Andere 2.341 2.554 2.716 9,1% 6,3%

Totaal 230.826 239.457 241.309 3,7% 0,8%

Dec 13 Dec 14 Juni 15 Evolutie Evolutie

Voorzieningen dec 14/dec 13 juni 15/dec 14

in % in %

Levensverzekering 198.429 203.820 204.384 2,7% 0,3%

- niet verbonden aan beleggingsfondsen 172.260 175.112 173.666 1,7% -0,8%

- verbonden aan beleggingsfondsen 26.169 28.709 30.718 9,7% 7,0%

Technische voorzieningen (balans) in miljoen euro

Bron: Assuralia 13

14Bron: Assuralia

Beleggingenboekhoudkundige waarde en marktwaarde, in miljoen euro

15Bron: Assuralia

Beleggingen per categorie (zonder tak 23)boekhoudkundige waarde, in miljard euro

2012 2013 2014 2015

Mld € % Mld € % Mld € % %

Obligaties en andere vastrentende effecten

173,1 79% 171,6 77% 173,7 76% (

Aandelen en andere effecten met variabele opbrengst

9,0 4% 11,4 5% 12,4 5% &

Participaties 13,3 6% 14,1 6% 15,4 7% =

Terreinen en gebouwen 3,4 2% 3,2 1% 3,1 1% =

Andere 19,2 9% 22,7 10% 24,7 11% =

Totaal 218,1 223,1 229,2

Résultats de l’exercice à affecteren millions d’euros, situation fin juin 2015

Source: Assuralia 16

-43

-4.330

-167 -225

-1.318

-58 -114 -183 -188

3.824

425

1.0321.579

377

2.481

1.498 1.507

580

3.781

-3.905

865

1.355

-941

2.423

1.3841.324

392

2007 2008 2009 2010 2011 2012 2013 2014 juin2015

Pertes Bénéfices Résultat net

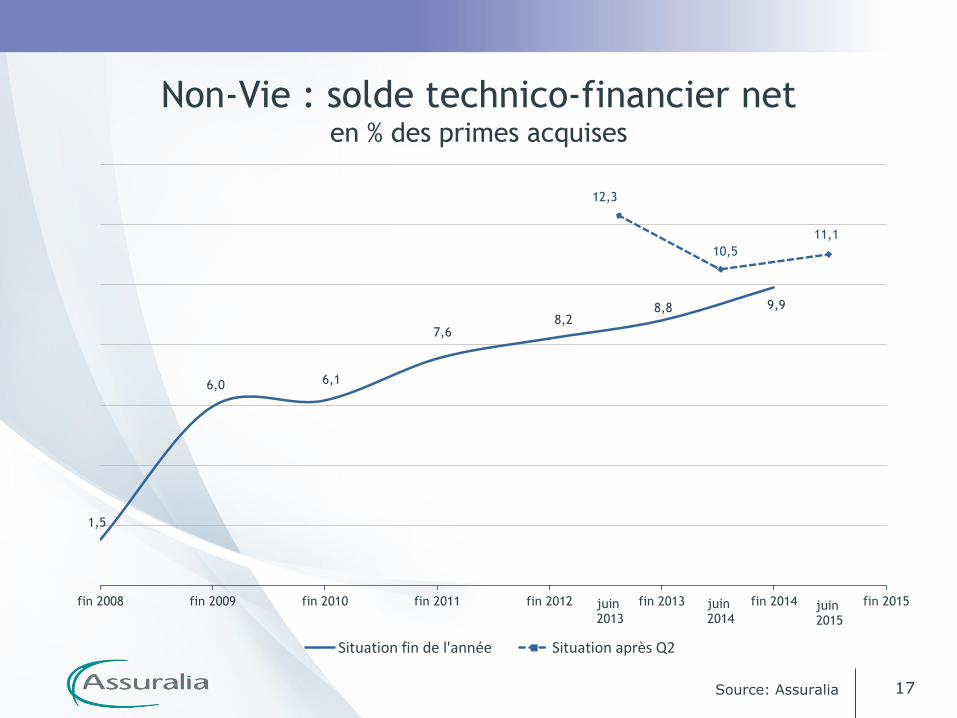

Non-Vie : solde technico-financier neten % des primes acquises

Source: Assuralia 17

1,5

6,0 6,1

7,68,2

8,8 9,9

fin 2008 fin 2009 fin 2010 fin 2011 fin 2012 fin 2013 fin 2014 fin 2015

Situation fin de l'année Situation après Q2

juin2013

juin2014

juin2015

10,5

11,1

12,3

Non-Vie : Combined ratio 2013-2014en fonction des primes acquises

18Source : Assuralia

Vie – Taux d’intérêt garantis branche 21

19

Source: Assuralia

20Bron: Assuralia

Leven takken 21, 22 en 26 - individueelBruto technisch-financiële saldi voor en na winstdeelname

(in % van de gemiddelde technische voorzieningen)

1,8

-3,1

1,31,0

-0,6

1,2

0,7 0,7

0,8

-3,2

0,80,5

-0,7

0,8

0,4 0,4

2007 2008 2009 2010 2011 2012 2013 2014

Vóór Na

21Bron: Assuralia

Leven tak 21 - groepBruto technisch-financiële saldi voor en na winstdeelname

(in % van de gemiddelde technische voorzieningen)

1,7

-2,6

0,8 0,8

0,0

0,8

0,1 0,1

1,0

-3,0

0,30,4

-0,2

0,6

-0,1 -0,1

2007 2008 2009 2010 2011 2012 2013 2014

Vóór Na

Rendabiliteit van het eigen vermogenmarktwaarde, in %

Bron: Assuralia 22

-21,1

4,7 6,5

-4,7

12,3

6,5

5,6

eind 2008 eind 2009 eind 2010 eind 2011 eind 2012 eind 2013 eind 2014 eind 2015

Situatie op het einde van het jaar Situatie na Q2

juni2013

juni2014

juni2015

1,6

3,9

3,6

Marge totale constituée / Marge à constituerBase: Marge à constituer 100%

23Source: Assuralia

Algemene tendensen en evoluties binnen de verzekeringssector

Digitalisering

24

Consument

Sectoragenda- Regelgeving

- Projecten

Distributie

Nieuwe spelers

Internet of Things

Dark Side

Wat wil de consument?

• Typologie: streven naar zekerheid

gemak

efficiency

maar bij 31 % bevraagden: zelf regelen

• Vraag naar duidelijkheid, eenvoud, snelheid

opening voor periodieke check-up

• 25 % zegt informatie te zoeken op Internet

• 68 % tot 75 % open voor kunnen opvolgen van schadedossier, resp. portefeuille

• 40 % pro vergelijkingstool

Bron: Enquête GfK in opdracht van Assuralia, 201425

Memorandum en verlangens (1)

• Transacties en betalingen

– Assuralia onderschrijft protocol administratieve vereenvoudiging

– Assuralia promoot elektronisch betalingsverkeer

• Toegang tot informatie

– Raadplegen algemene voorwaarden toepasselijke verzekeringsovereenkomst

– Voorstel Commissie voor verzekeringen inzake wijziging verzekeringsvoorwaarden met bedenktijd

26

Memorandum en verlangens (2)

– Toegang verzekeraars tot Rijksregister

Persoonsgericht overzicht

Verhuizingen

Onverzekerd?

RSR

– Toegang verzekeraars tot strafbundel

– Wettelijke regeling archivering en relaties met partners vanuit oogpunt toezicht (data processing compliance standards)

27

Sectorprojecten

• Auto: aangifteformulier via app

• Gezondheid: communicatie apothekers-verzekeraars

• Leven: medewerking aan DB2P

28

Distributie

• Assuralia-enquête distributiekanalen

e-commerce: aparte rubriek, maar op sectorniveau geen betekenisvol marktaandeel

• Vergelijkingssites: in België evenmin significant

eigen dynamica: voor hoeveel spelers biedt de markt ruimte? – hoe breed moet het aanbod zijn?

vraag: combineren beoordeling prijs – inhoud –service met advies?

• Algemeen gevoel: online + offline

• “Advies motor”?

29

30

If all you need is milk, why buy a cow?

Verzekerings-ondernemingen

Digitale Reuzen

Bedrijfsmodel • Kapitaal als hoeksteenvan underwriting en claims -> technische + prudentiële vereisten

• Netwerkdistributie

• Doorgeefluik voor communicatie en apps

• Privacy vereisten• Diensten voor eigen rekening

(Google Compare) of voor derden (Google Ads)

Kapitalen Hoge en toenemende eisen,in tientallen miljarden

Weinig eisen, in honderden miljarden

Omgeving Gebonden aan grenzen, gespreide slagorde

Weinig grensgebonden, dominante tot monopolistische positie

Klantenrelatie Verkoop - achteraf: dienstverlening c.q. uitkering, in functie van aanleiding

Zeer regelmatige omgang met klant, groot volume aan uitwisselingen

Cultuur Baby-boomers Digital natives Gen X / Gen Y

31

Start-ups?

Core >< periphery?

• - new platforms and data models

• - new distributors / owners of customer

relation

• - new carriers?

By business line:

- Health/benefits, auto, life, …

32

Insurance in the connected world

Toekomstmuziek?

e-call: voorjaar 2018, oproep naar 112

betrokkenen: overheid, autobranche, derden

inzet: open toegang naar wens automobilist maar ook “RTBF”

sensoren, telematics:

vooruitzichten in Auto, Zaakschade, Gezondheid

open markt: kiezen ngl. wederzijds voordeel

segmentering: waarneming vooroordeel

loyauteit bij overtuigden

Nut underwriting >< claims

33

De duistere kant van digitaal

ABC: Accidentele risico’s, bugs en criminaliteit

• verlies van (vertrouwelijke) data

• fout functioneren

• inbraak in besturingssystemen

(?nutsbedrijven) (?drones)

Uitdaging: vatten van het risico

potentiële omvang

Aanbod: cyberpolissen voor particulieren en bedrijven

als sluitstuk bovenop risk management

34