現代不動產估價理論與實務 - faculty.nptu.edu.twfaculty.nptu.edu.tw/~piying/peddy...

TRANSCRIPT

1

現代不動產估價理論與實務 Real Estate Appraisal: Theory & Practice

作者:賴碧瑩

2

不動產估價之全球性思維

3

不動產估價方法

比較法 成本法 收益法 土地開發分析法 統計估價法或迴歸分析

法 特徵價格法 (CAMA)(電腦輔助估價) 類神經網路估價法

路線估價法 (CAMA)(電腦輔助估價) 比較法 收益法

私部門估價方法 公部門估價方法

4

價格定義

一、正常價格 指具有市場性之不動產,於有意願之買賣雙方,依專業知 識、謹慎行動,不受任何

脅迫,經適當市場行銷及正常交易條件形成 之合理價值,並以貨幣金額表示者。

二、限定價格 指具有市場性之不動產,在下列限定條件之一所形成之價值,並以貨幣金額表示者:

(一)以不動產所有權以外其他權利與所有權合併為目的。 (二)以不動產合併為目的。 (三)以違反經濟合理性之不動產分割為前提。 三、特定價格

指具有市場性之不動產,基於特定條件下形成之價值,並以貨幣金額表示者。

四、特殊價格 指對不具市場性之不動產所估計之價值,並以貨幣金額表示者。

5

同一供需圈 • 指比較標的與勘估標的間能成立替代關係,且其價格互為影響之最

適範圍 近鄰地區

• 指勘估標的或比較標的周圍,供相同或類似用途之不動產,形成同質性較高之地區。

類似地區 • 指同一供需圈內,近鄰地區以外而與勘估標的使用性質相近之其他

地區。 一般因素

• 指對於不動產市場及其價格

名詞定義

6

名詞定義

區域因素 • 指影響近鄰地區不動產價格水準之因素。

個別因素 • 指不動產因受本身條件之影響,而產生價格差異之因素。

7

第一章 緒論

本章目錄

第一節、價格、價值與成本 第二節、不動產價值的種類

8

9

第一節 價格、價值與成本 1.1、不動產價值

• 1.1.1價值的意義 「價值」乃指某種財貨被人重視的程度;或指握有某種財貨而能交換其它

財貨的能力。前者或可稱為使用價值,後者財系指交換價值。

• 1.1.2產生不動產價值的原因 (1)不動產之效用 (2)不動產之稀少性 (3)不動產之需求 (4)不動產之可移

轉性

第一節 價格、價值與成本 • 1.2、不動產價格

• 1.2.1不動產價格之意義 不動產價格,即指以貨幣或其它財貨表現的不動產交換價值,當不動產

經由使用而產生使用價值時,我們通常將此種價值稱為不動產的收益價格

• 1.2.2不動產價格產生的原因 • 「價格」(Price)指以貨幣或其他財貨表現的交換價值。 • 價格產生係因某一財貨具備價值後,吾人以貨幣予以交換;而價值之產生,係因某一財貨在吾人心中具備之效用。因此,效用之高低影響價值之高低,若以貨幣表示,則價值越高,所支付之價格就越高。在經濟理論的完全競爭市場,效用等於價值等於價格。效用是產生價值的原因,而價格則是以貨幣反映價值的一種結果

10

第一節 價格、價值與成本 1.3、不動產成本

生產而產生之各種支出成本係指經濟學係指廠商為從事,此種支出主要為生產過程中各項投入要素之花費

經濟學上的成本其實就是生產成本 探討不動產估價時,往往必須針對機會成本有所瞭解,

才能在使用「成本法」、「土地開發分析法」時,妥善地運用

11

12

第二節 不動產價值的種類

2.1、市場價值(market value) • 2.1.1國際評價協會對於市場價值定義

• 根據國際評價協會(International Valuation Standards Committee)對於市場價值的定義:市場價值是指有意願之買方與有意願之賣方,在價格日期,經由正常的市場行銷所達成之公平交易後,其資產應交換的估計金額。其中,當事人雙方表現均具有專業知識、謹慎行動,且不受任何脅迫。

• The estimated amount for which a property should exchange on the date of valuation between a willing buyer and a willing seller in an arm�-length transaction after proper marketing wherein the parties had each acted knowledgeably, prudently, and without compulsion.

第二節 不動產價值的種類

2.1、市場價值(market value) 2.1.2美國對於市場價值定義 2.1.3澳洲對於市場價值定義 2.1.4國際估稅人員協會對於市場價值定義

13

第二節 不動產價值的種類

• 2.2公平價值 • 2.3使用價值 • 2.4投資價值(investment value) • 2.5營運價值 • 2.6保險價值(insurable value) • 2.7其他價值種類

• 2.7.1清算價值(Liquidation Value) • 2.7.2估定價值(Assessed Value) • 2.7.3帳面價值(Book Value)

14

第二節 不動產價值的種類 • 2.8、法律常用之價格名詞種類說明

• 2.8.1申報地價 • 2.8.2法定地價 • 2.8.3估定地價 • 2.8.4區段地價 • 2.8.5地價區段 • 2.8.6標準地價 • 2.8.7規定地價 • 2.8.8路線價

15

第二節 不動產價值的種類 2.8、法律常用之價格名詞種類說明

• 2.8.9最可能出售價格 • 2.8.10交易價格 • 2.8.11正常價格 • 2.8.12限定價格 • 2.8.13特定價格 • 2.8.14特殊價格

16

17

第二章 不動產估價原則及影響因素

本章目錄

第一節、不動產估價原則 第二節、不動產估價影響因素

18

19

第一節 不動產估價原則

• 1.1、需求與供給原則(Principle of Demand & Supply)

• 1.2、最有效使用原則(Principle of Highest and Best Use)

• 1.3、替代原則(Principle of Substitutions) • 1.4、適合原則(Principle of Conformity) • 1.5、均衡原則(Principle of Balance)

20

第一節 不動產估價原則

• 1.6、貢獻原則(Principle of Contribution) • 1.6.1 土地貢獻原則 • 1.6.2 建物貢獻原則 • 1.6.3 土地建物聯合貢獻原則

• 1.7、收益分配原則(Principle of Returns Distribution)

• 1.8、收益遞增遞減原則(Principle of Increasing and Decreasing)

第一節 不動產估價原則

• 1.9、變動原則(Principle of Change) • 1.10、預測原則(Principle of Antipiton) • 1.11、競爭原則(Principle of Competition) • 1.12、外部性原則 • 1.13、機會成本

21

22

第二節 不動產估價影響因素

• 2.1、一般因素 • 2.1.1 社會因素 • 2.1.2 經濟因素 • 2.1.3 政策因素 • 2.1.4 政治因素

第二節 不動產估價影響因素

• 2.2、區域因素 • 2.2.1 區域概述 • 2.2.2 區域內土地利用 • 2.2.3 區域內建物利用情況 • 2.2.4 區域內公共設施概況 • 2.2.5 交通運輸概況

23

第二節 不動產估價影響因素 • 2.2.6 區域附近重大公共建設 • 2.2.7 不動產市場分析

• 1.不動產市場供給 • 2.不動產市場需求 • 3.不動產市場產品型態 • 4.不動產市場價格 • 5.不動產市場未來發展趨勢

24

第二節 不動產估價影響因素

• 2.3、個別因素 • 2.3.1 土地個別條件

• 1.土地物理條件 • 2.土地使用分區管制 • 3.土地利用現況

• 2.3.2 建物個別條件 • 1.建物使用現況 • 2.建物面積

25

26

第三章 各國不動產估價制度

本章目錄

第一節、美國不動產估價制度 第二節、英國不動產估價制度 第三節、日本不動產估價制度 第四節、大陸不動產估價制度 第五節、澳洲不動產估價制度 第六節、國際評價準則委員會

27

28

第一節 美國不動產估價制度 • 1.法令目的與適用範圍 • 2.須由州檢定估價師辦理估價之規定 • 3.得由任意州檢定估價師估價者

• 1.1、美國不動產估價師協會(AIREA) • 1.1.1 候選會員(Candidacy) • 1.1.2 正式會員 • 1.1.3 資深會員

• 1.2、國際估價官員協會(IAAO) • 1.3、估價協會(AI)

29

第二節 英國不動產估價制度

2.1、土地測量師俱樂部(Land Surveyors Club)

2.2、測量師協會(The Institution of Surveyors)

2.3、皇家特許測量師協會 • 2.3.1 學科檢定 • 2.3.2 術科檢定 • 2.3.3 實作測驗

• 1.口試 • 2.筆試

30

第三節 日本不動產估價制度

3.1不動產鑑定士 3.2不動產鑑定士補

31

第四節 大陸不動產估價制度

4.1、土地估價人員 4.2、土地估價機構 4.3、房地產估價人員

32

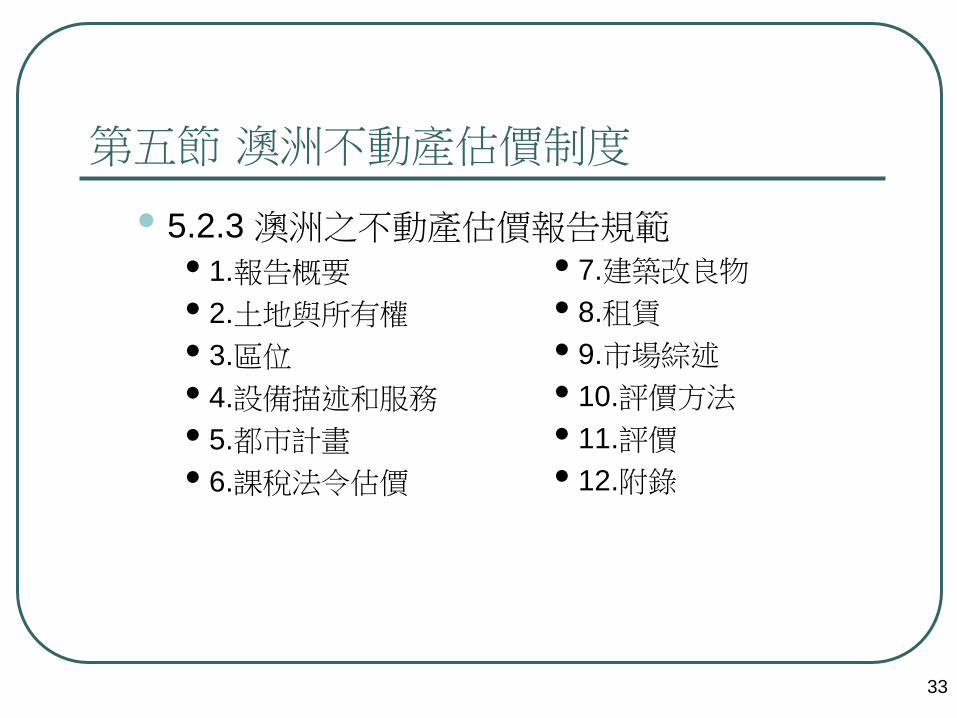

第五節 澳洲不動產估價制度

5.1、不動產權利制度 5.2、不動產估價制度

• 5.2.1 不動產估價師分類 • 1.合格不動產估價師(Certified Practising Valuer, CPV)

• 2.廠房合格不動產估價師(Certified Practising Valuer,Plant & Machinery)

• 5.2.2 不動產估價師估價經驗認定與層級區分

第五節 澳洲不動產估價制度

• 5.2.3 澳洲之不動產估價報告規範 • 1.報告概要 • 2.土地與所有權 • 3.區位 • 4.設備描述和服務 • 5.都市計畫 • 6.課稅法令估價

33

• 7.建築改良物 • 8.租賃 • 9.市場綜述 • 10.評價方法 • 11.評價 • 12.附錄

34

第六節 國際評價準則委員會

• 6.1、前言 • 6.2、國際評價準則委員會 • 6.3、國際評價準則內容

• 6.3.1 國際評價準則訂定宗旨

第六節 國際評價準則委員會 • 6.3.2 國際評價準則內容架構

• 1.前言 • 2.評價概念與原則 • 3.行為規範 • 4.財產種類 • 5.準則介紹 • 6.準則(Standards) • 7.應用(Application) • 8.注意事項(Notice) • 9.白皮書 • 10.名詞解釋

35

36

第四章 比較法

本章目錄

第一節、比較法理論 第二節、比較法案例說明

37

38

第一節 比較法理論

• 1.1、比較法意義(Sales Comparison Approach)

• 1.2、比較法的估價執行 • 1.2.1 蒐集並查證比較標的相關資料

• 1.交易價格及各項費用之負擔方式 • 2.交易條件 • 3.比較標的狀況 • 4.交易日期

• 1.2.2 選擇與勘估標的條件相同或相似之比較標的 • 1.2.3 對比較標的價格進行情況調整及價格日期調整 • 1.2.4 比較、分析勘估標的及比較標的間之區域因素及個別因素

之差異,並求取其調整率或調整額

39

不動產估價技術規則規定 --不動產估價作業程序

確定估價基本事項。 擬定估價計畫。 蒐集資料。 確認勘估標的狀態。 整理、比較、分析資料。 運用估價方法推算勘估標的價格。 決定勘估標的價格。 製作估價報告書。

不動產估價實際執行流程說明 40

確認鑑定估價標的 瞭解標的不動產標示與權利狀態

估價現場作業 1標的現場實地勘察 2標的環境實地勘察

估價師與委勘單位聯絡

搜集公部門資料 1市鄉鎮公所工務建設單位 2地政事務所 3都市計畫單位 4其他

調查標的物之比較實例 1預售屋交易資訊 2中古屋交易資訊 3土地市場交易資訊 4租金交易資訊

分析價格形成因素 1估價方法之選擇應用 2價格資訊來源說明 3最高最有效利用分析 4比較實例調整修正分析 5調整試算合理價格

撰寫估價報告書 1土地基本事項分析 2建物基本事項分析 3環境糧本事項分析 4房地產市場分析 5其他

選擇合適估價方法 1比較法(Market approach) 2收益法(Income capitalization method) 3成本法 (Cost approach)(土地開發分析) 4.其他

估價報告書初稿完成

提送估價評議員會審議

估價報告書內容確認與價格決定案

製作估價報告書

製圖、打字、影印、校對、裝訂等

建立建檔

送達估價報告書

41

第二節 比較法案例說明

2.1、比較法個案-說明 2.2、比較法個案二說明

• 2.2.1 不動產估價報告書摘要 • 2.2.2 不動產估價報告分析說明 • 2.2.2 不動產估價報告分析說明

• 1.比較法個案二比較標的分析說明 • 2.比較法個案二勘估標的與比較標的個別因素修正比率表

• 3.比較法個案二勘估標的與比較標的整體之修正比率表

比較項目

勘估標的 比較標的1 比較標的2 比較標的3

條件 條件 差

異

率 條件 差異率 條件

差異率

標的位置(門牌

或坐落) 1號 2號 4號 10號

類型 (1其他2透天3公寓4華廈5大樓6套房

)

2

2 2

總價(元) a價格

型態 1.確實成交價 2.詢問成交價

3.待售價 9,000,000

1

11,500,000 1 8,200,000

1 基地單價(元/平方

公尺) 74,953 82,584 78,233

情況調整百分率

(A) 一般正常情況 一般正常情況 0% 一般正常情況 0% 一般正常情況 0%

價格日期調整百分

率(B) 96 / 3 / 31 95 / 12 / 12 0% 96 / 2 / 8 0% 96 / 3 / 21 0%

區域因

素調整

交通運輸 優 稍優 1% 優 0% 優 0% 自然條件 優 優 0% 優 0% 優 0% 公共設施 優 優 0% 優 0% 稍優 1% 發展趨勢 優 稍優 1% 優 0% 優 0%

其他 稍優 稍優 0% 稍優 0% 稍優 0% 調整百分

率(C) 2% 0% 1%

個別因

素調整

宗地

條件

面 積

m2 99.0 85.0 1% 101.0 0% 86.0 1%

其他 優 優 0% 優 0% 稍優 1% 道路條件 優 普通 2% 優 0% 優 0% 接近條件 優 稍優 1% 稍優 1% 稍優 1% 週邊環境

條件 稍優 稍優 0% 優 -1% 優 -1%

行政條件 稍優 稍優 0% 稍優 0% 稍優 0% 調整百分

率(D) 4% 0%

2%

比較標的試算價格 總調整率 79,510 6.1% 82,584 0.0% 80,595 3.0% b日期接近性(月數) c屬近鄰地區(1是2否) 3 2 1 1 1 2 d差異百分率絕對

值加總 e比較項目修正數

6.0% 5 2.0% 2 5.0% 5 比較標的加權數(差異度愈小權

重愈大) 參考值

23% 23% 44% 44% 33% 33% 勘估標的單價(元/平方公尺) 81,000

42

43

第五章 收益法

本章目錄

第一節、收益法理論 第二節、資本化率分析 第三節、折現現金流量分析 第四節、收益法案例說明

44

45

第一節 收益法理論

1.1、收益法(Income Approach)意義 1.2、收益法之估價步驟

• 1.2.1 蒐集總收入、總費用及收益資本化率或折現率等資料 • 1.2.2 推算有效總收入 • 1.2.3 推算總費用 • 1.2.4 計算淨收益 • 1.2.5 決定收益資本化率或折現率 • 1.2.6 計算收益價格

• 1.資本化率高估 • 2.淨收益低估 • 3.期末處分價值低估

直接資本化

46

raV =

47

第二節 資本化率分析

• 2.1、資本化 • 2.1.1 市場萃取法 • 2.1.2 累加法 • 2.1.3 加權平均成本法(WACC) • 2.1.4 艾伍德抵押權益法

2.1.1 市場萃取法

48

交易案例 營業淨收益 交易價格 資本化率

個案一 $ 1,000,000 $ 12,630,000 9.90%

個案二 $1,150,000 $ 16,336,000 10.10%

個案三 $1,200,000 $ 14,800,000 9.80%

個案四 $1,180,000 $15,960,000 9.71%

個案五 $1,125,000 $16,000,000 10.16%

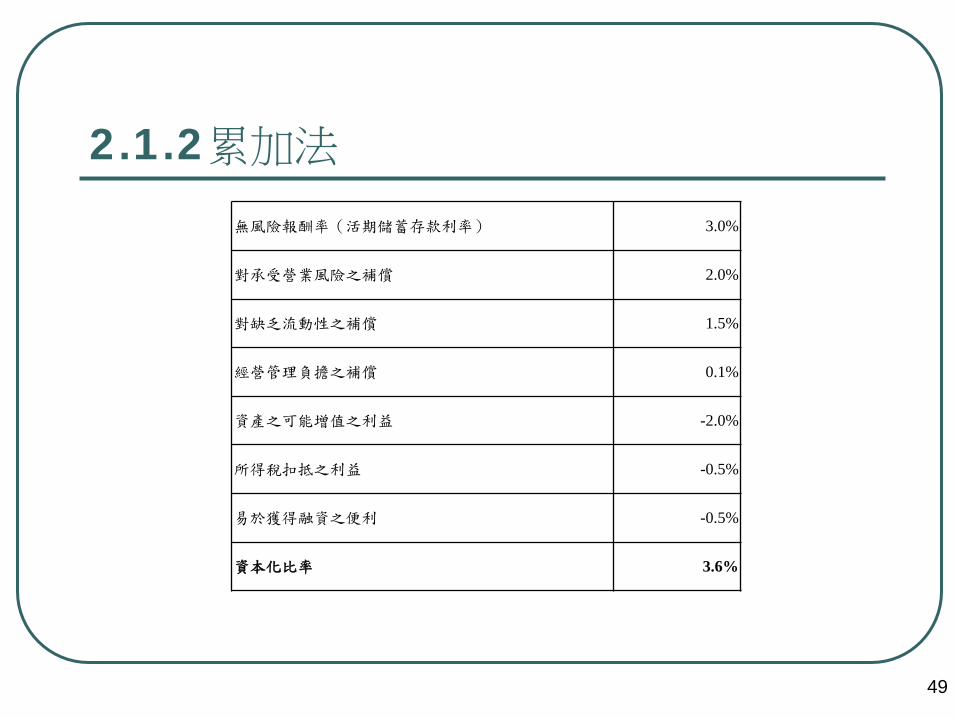

2.1.2累加法

49

無風險報酬率(活期儲蓄存款利率) 3.0%

對承受營業風險之補償 2.0%

對缺乏流動性之補償 1.5%

經營管理負擔之補償 0.1%

資產之可能增值之利益 -2.0%

所得稅扣抵之利益 -0.5%

易於獲得融資之便利 -0.5%

資本化比率 3.6%

2.1.3 加權平均成本法(WACC)

50

0.3(自有資金)× 0.10 + 0.7(抵押貸款)× 0.07 = 0.079

2.1.4 艾伍德抵押權益法

51

加權平均資金成本計算 (貸款成數)×(貸款常數)+(自有資金成數)×(自有資金成本)

權益增加 (已還貸款比例)×(貸款成數)×(沉入基金因子)

資本化率基本比率

資本化比率

平均年增(貶)值率計算 (增(貶)值比率)×(沉入基金因子)

扣除

加平均年貶值率或是減平均年增值率

得到

得到

52

第三節 折現現金流量分析

3.1、營運淨收益(Net Operating Income, NOI)的估計 • 1.總收益的估計 • 2.營運費用的估計 • 3.營運淨收益範例說明

3.2、其它與收益法相關的估價方法 • 3.2.1 殘餘法

• 1.土地殘餘法 • 2.建物殘餘法

第三節 折現現金流量分析

• 3.2.2 毛收益乘數法 • 3.2.3 債務保障比率技術(Debt Coverage

Ratio Technique)

53

54

第四節 收益法案例說明

• 4.1.1 基準地收益估價案例 • 4.1.2 折現現金流量DCF案例

• 1.租賃實例資料 • 2.租金年成長率 • 3.押金孳息 • 4.勘估標的每年總費用資料

55

第六章 成本法

本章目錄

第一節、成本法理論 第二節、建築改良物折舊因素 第三節、成本法案例說明

56

57

第一節 成本法理論

• 1.1、成本法(Cost Approach)之意義 • 1.2、成本法的估價程序

• 1.2.1 蒐集資料 • 1.2.2 現況勘察 • 1.2.3 調查、整理、比較及分析各項成本及相關費用等資料

• 1.2.4 選擇適當方法推算營造或施工費 • 1.直接法 • 2.間接法

58

第二節 改良物折舊因素

2.1折舊之產生 • 2.1.1 物理耐用年數 • 2.1.2 機能耐用年數 • 2.1.3 社會耐用年數 • 2.1.4 稅法耐用年數

2.2折舊之推估 • 2.2.1 定額法 • 2.2.2 定率法 • 2.2.3 償債基金法(Sinking Fund Method)

59

折舊方法 定額法

定率法

償還基金法

NSCD −

=

CdDCSd

j

Nj

=

−=1

)factor fund sinking償償償償償 ,( 1-r)(1

rF

)(1-r)(1rR)-(1

Nn

N

+=

×−×=+

××= nj FSCnCnD

60

第三節 成本法案例說明 比較標的1基本資料 成 本 價 格 計 算

A街B號 營造或施工費標準單價 調整單價率(%) 11,000 1.00

A小段B號 g以附表營造或施工費調整表推算(0:是 1:否) 1

主要構造種類 RC 1.營造或施工費調整單價 11,000

4 登記面積 265.73 ㎡ 2.規劃設計費 為營造施工費

之 3% 330

標的計算面積(

扣除車位) 265.73 ㎡ 累計投入額(1) 11,330

全 建築工期 1.0 年 3.廣告費銷售費 :勘估標的總成

本之 5% 776

利率 資金比例 加權平均利率 4.管理費 :勘估標的總成

本之 3% 466

2.1% 40% 0.84%

3.36%

5.稅捐及其他負擔 :勘估標的總成

本之 1% 155

4.2% 60% 2.52% 9% 累計投入額(2) 12,728

0% 0% 0.00% 6.資本利息 :為累計投入額

之 1.68% 214

分期投入資本數額及年數調整 50% 101.68% 12,942

建築工期 1.0 7.開發或建築利潤 :為累計投入額

之 20% 2,588

綜合利率計算 1.68% 120%

累 積 折 舊 額 (元/㎡) 標的重建成本(元/㎡) 15,530

建築完成年月 f已經歷年數 剩餘耐

用年數 總耐用年數

/ 6 23 37 60 標的建物成本價格(元/㎡) 9,892

折舊方法 定額法 殘餘價

格率 4%

計 算 式 重建成本× (1-殘價率)÷總耐用年數×已經歷年數 5,638 標的建物成本價格(總價)(不含車位) 2,629,000

61

第七章 土地開發分析

本章目錄

第一節、土地開發分析理論 第二節、土地開發分析案例說明

62

63

第一節 土地開發分析理論

• 1.1、土地開發分析理論 • 1.2、土地開發分析的估價程序 • 1.3、土地開發分析架構 • 1.4、土地開發分析法的適用時機及功能

• 1.4.1 地主售地之需 • 1.4.2 決定房地產銷售價格 • 1.4.3 控制開發成本及分析獲利能力 • 1.4.4 都市更新權利變換價值估算

64

土地開發分析法理論

土地開發分析法公式

土地開發分析法的適用時機 • 地主售地之需 • 決定房地產銷售價格 • 控制開發成本 • 分析獲利能力

)()1(

R)(1S

V MCi

+−+

+

=

土地開發常用名詞說明 • 1.基礎面積 • 2.建築物高度 • 3.樓地板面積 • 4.總樓地板面積 • 5.樓層高度 • 6.建蔽率 • 7.容積率 • 8.露台及陽台 • 9.建築面積 • 10.建築面積

65

土地開發常用名詞說明 • 11.容積管制之建築面積限制 • 12.地下室規劃與停車空間 • 13.建物面積分析 • 14.地下開挖樓層與面積決定 • 15.建築高度與樓層規劃 • 16.總銷售金額推估 • 17.其它間接成本 • 18.開發建築利潤率

66

第二節 土地開發分析案例說明

案例一:素地開發 案例二:住宅產品開發 案例三:透天住宅產品開發

67

68

不動產估價技術規則規定開發費用標準

費用標準 • 廣告費、銷售費按總銷售金額之4%-5%推估。 • 管理費按總銷售金額之3%-4%推估。公寓大廈管理條例規定應設立公共基金者,應列於管理費項下,並得提高管理費用率為4%-5%。

• 稅捐按總銷售金額之0.5%至1.2%推估。

69

第八章 特徵估價法

本章目錄

第一節、特徵估價法理論 第二節、特徵估價法案例說明

70

71

第一節 特徵估價法理論

1.1、特徵價格理論 1.2、特徵價格理論模型

• 1.線性模型(Linear-Form) • 2.半對數模型(Semi-Log Form) • 3.逆半對數模型(Log-Linear Form) • 4.雙對數(Log-log Form) • 5.彈性函數模型(Flexible Functional Form)

72

第二節 特徵估價法案例說明

2.1、特徵價格房價影響因子之選定 • 2.1.1 因變數(Dependent Variable) • 2.1.2 自變數(Independent Variables)

2.2、特徵價格分析之假設檢定 • 2.2.1 判定係數 • 2.2.2 多元共線性(Multicollinearity)之檢定 • 2.2.3 個別係數分析

2.3、特徵價格案例說明

73

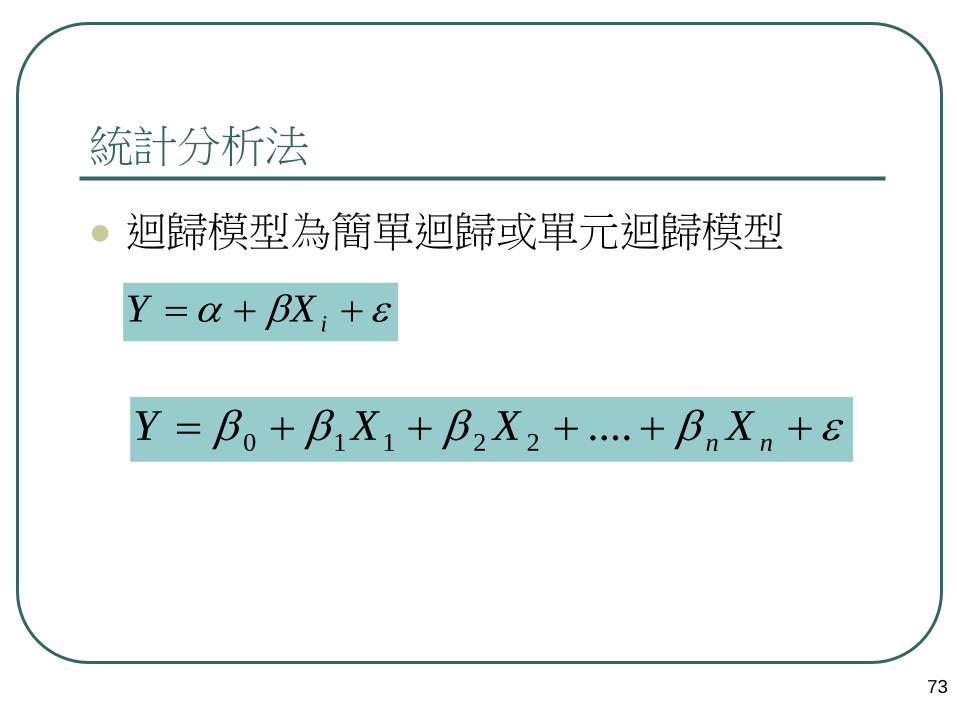

統計分析法

迴歸模型為簡單迴歸或單元迴歸模型

εββββ +++++= nn XXXY ....22110

εβα ++= iXY

74

第九章 投資估價法

本章目錄

第一節、投資估價理論 第二節、投資估價案例說明

75

76

第一節 投資估價法理論

• 1.1、投資估價之意義 • 投資價值係指特定投資人評估該不動產投資所能產生的主觀價值。係特定投資人為滿足其需要或特定目的所願支付之代價,而非如同市場價值是完全競爭市場下的產物。所以投資價值會隨著個人的主觀評價不同而有所差異。

• 1.2、投資估價的估價程序 • 1.2.1擬定投資企劃書 • 1.2.2進行投資計畫可行性評估 • 1.2.3投資財務計劃分析 • 1.2.4撰寫投資估價報告

77

第二節 投資估價案例說明 期數 1 2 3 4 5 6 7 8 合計

稅前現金流量

房地產銷售收入 $11,520,000

$10,944,000

$10,368,000 $9,792,000 $9,216,000 $8,640,000 $8,064,000 $68,544,00

0

辦公大樓租金收入 $3,386,880 $3,677,184 $3,919,104 $3,701,376 $3,483,648 $3,265,920 $3,048,192 $24,482,304

停車位租金收入 $108,000 $119,700 $129,600 $137,700 $129,600 $121,500 $113,400 $859,500

有效總收益 $15,014,880

$14,740,884

$14,416,704

$13,631,076

$12,829,248

$12,027,420

$11,225,592

$93,885,804

營建成本及費用 $0

土地成本 $25,880,000 $25,880,00

0 加盟金 $300,000 $300,000

裝潢費 $4,600,000 $4,600,000

生財器具 $5,500,000 $5,500,000

進貨 $150,000 $150,000

其他費用 $320,000 $320,000

營建成本 $55,856,000 $55,856,000

設計費 $2,195,680 $2,195,680

管理費 $450,446 $450,446

房屋稅 $598,752 $592,704 $586,656 $580,608 $574,560 $568,512 $562,464 $4,064,256

總營建成本及費用 $58,502,126 $11,468,752 $592,704 $586,656 $580,608 $574,560 $568,512 $562,464 $73,436,38

2

減 : 折舊費用-咖啡館 $2,218,000 $2,218,000 $2,218,000 $2,218,000 $2,218,000 $2,218,000 $2,218,000 $15,526,000

折舊費用-房屋 $3,414,106 $3,414,106 $3,414,106 $3,414,106 $3,414,106 $3,414,106 $3,414,106 $23,898,742

稅前淨現金流量 ($58,502,126) $3,546,128 $14,148,18

0 $13,830,04

8 $13,050,46

8 $12,254,68

8 $11,458,90

8 $10,663,12

8 $20,449,42

2

減:營利事業所得稅 $3,537,045 $3,457,512 $3,262,617 $3,063,672 $2,864,727 $2,665,782 $18,851,355

稅後淨現金流量 ($58,502,126) $3,546,128 $10,611,13

5 $10,372,53

6 $9,787,851 $9,191,016 $8,594,181 $7,997,346 $1,598,067

NPV ($6,990,555)

IRR 1%

78

第十章 高樓層建築物不動產估價方法

本章目錄

第一節、樓層別效用比概念 第二節、樓層別效用比實例說明 第三節、土地與建物分離估價

79

80

第一節 樓層別效用比概念

1.1地價分配率與樓層效用比 • 1.1.1 樓層別效用比

• 1.意義 • 2.樓層別效用比計算

• 1.1.2 地價分配率 • 1.意義 • 2.計算

• 1.1.3 估計各層之基地持分價格 • 1.1.4 計算基地地價

81

第二節 樓層別效用比實例說明

層次 效用比 層次 效用比 層次 效用比

地下層 63﹪ 六層 102﹪ 十二層 105﹪

地面層 300﹪ 七層 103﹪ 十三層 105﹪

二層 130﹪ 八層 103﹪ 十四層 105﹪

三層 106﹪ 九層 104﹪ 十五層 105﹪

四層 100﹪ 十層 104﹪ 十六層 105﹪

五層 102﹪ 十一層 105﹪ 十七層 105﹪

實例說明

82

層次 效用比 百分比 層次 效用比 百分比

地面層 300% 19.64% 八層 103% 6.75%

二層 130% 8.51% 九層 104% 6.81%

二層 106% 6.94% 十層 104% 6.81%

四層 100% 6.55% 十一層 105% 6.88%

五層 102% 6.68% 十二層 105% 6.88%

六層 102% 6.68% 地下層 63% 4.12%

七層 103% 6.75%

83

第三節 土地與建物分離估價

3.1、土地及建築物分離估價法令依據 3.2、土地及建築物分離估價 3.3、建築物未依據法定容積規定興建之估價注意事項

3.4、土地及建築物分離估價案例說明

84

第十一章 土地改良物估價

本章目錄

第一節、建築改良物估價 第二節、農作改良物估價

85

86

第一節 建築改良物估價

1.1、建築改良物之定義 1.2、建築改良物現值之查估方法 1.3、建物標準單價之估計

• 1.估算建築物位置及現況分析 • 2.估算建築物量組成分析 • 3.估算建築物單位分析 • 4.估算建築物單價表示分析

第一節 建築改良物估價

1.4、各行庫估價標準分析 • 1.鋼鐵鋁架造 • 2.鋼筋混凝土加強磚造 • 3.鋼筋混凝土造 • 4.鋼筋混凝土造或鋼骨造

1.5、各縣市估價標準分析

87

88

工程名稱:

施工地點: 工程編號

項次 工 程 項 目 單位 數量 單價 複價 備註

壹 直接工程費

一 建築工程 式 1.00

二 景觀工程 式 1.00

三 機電設備工程 式 1.00

小 計 (一~三項)

四 承商雜項管理什費 % 4.50

五 品管費 % 0.40

六 勞工安全衛生設備費 % 0.20

小 計 (四~六項)

貳 間接工程費

七 營造工程綜合保險費 % 0.16

八 營業加值稅 % 5.00

九 空污費 式 1.00

小 計 (七~九項)

合 計 (壹+貳)

總計新台幣 :

89

第二節 農作改良物估價

2.1、農作改良物估價說明 • 2.1.1 果樹、茶樹及竹類 • 2.1.2 觀賞花木 • 2.1.3 造林木 • 2.1.4 其它各種農作改良物

2.2、農作改良物估價案例分析 • 1.果樹部分 • 2.茶樹及竹木部分 • 3.觀賞花木部分

90

項目 作物 名稱

每十公畝補償株(欉)數與補償單價 新台幣 元(以下同) 株/欉

補償 數量 / 樹齡 特小(1年生) 小(2-3年生) 中(4-6年生) 大(7-10年生) 特大

(11年生以上) 備 註

香蕉 200 44 132 220 308 385 年生等級之認定請參閱附註1

鳳梨 一般品種 按面積查估 10,000 74,800 126,000

按面積查估之,零星栽培者以每十公畝四千株折算每株補償單價,其年生等級之認定請參閱附註2

鳳梨 改良品種 按面積查估 18,000 118,800 334,000

按面積查估之,零星栽培者以每十公畝四千株折算每株補償單價,其年生等級之認定請參閱附註2

檸檬 100 66 330 1,100 2,200 3,300

柚子 80 165 660 1,485 2,475 4,950

甘桔及各種甜橙類 100 83 385 1,100 2,200 3,300

荔枝/龍眼 70 132 550 1,320 2,200 4,400

91

第十二章 特殊土地估價

本章目錄

第一節、地上權估價 第二節、鄰避設施估價 第三節、土地污染估價

92

93

第一節 地上權估價

1.1、地上權法令規定 1.2、國內設定地上權案例

• 1.2.1 台北國際金融大樓開發案 • 1.2.2 月眉大型娛樂區開發案 • 1.2.3 中崙中站綜合商業大樓開發案 • 1.2.4 新光合纖信義區住宅開發案

第一節 地上權估價

1.3、地上權估價程序 • 1.3.1 地上權估價方法

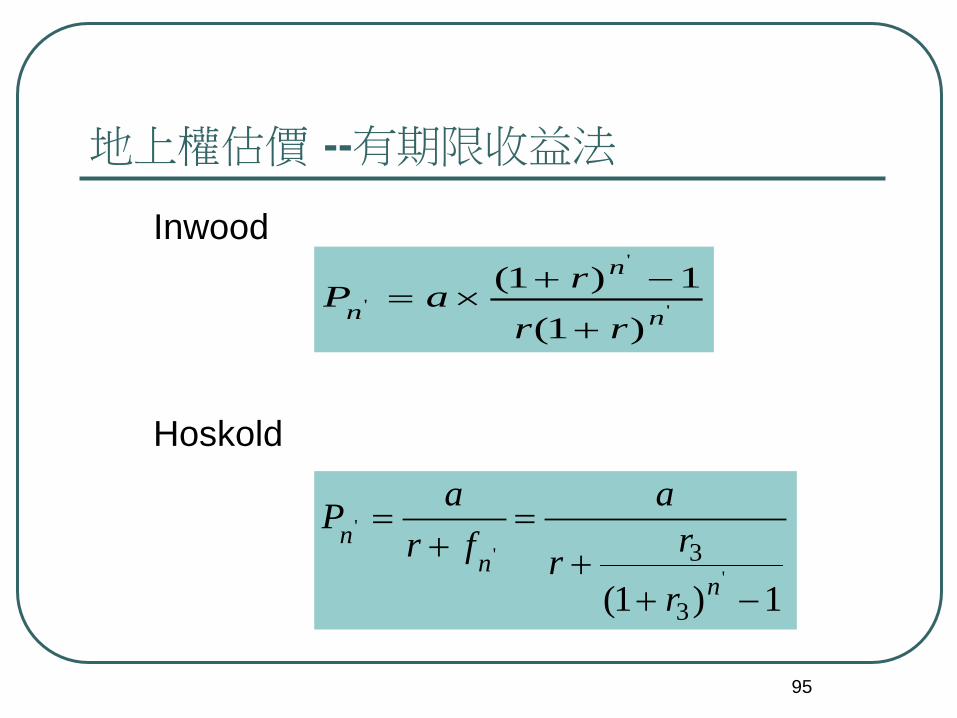

• 1.比較法 • 2.有期限收益法 • 3.折現現金流量分析(Discounted Cash Flow Analysis, DCF)

• 1.3.2 地上權權利轉讓價格之估價

1.4、權上權估價案例 • 1.4.1 案例說明 • 1.4.2 案例計算說明

94

95

地上權估價 --有期限收益法

Inwood

Hoskold

'

'

'

)1(

1)1(n

n

n rr

raP+

−+×=

1)1('

''

3

3

−++

=+

=

nn

n

rrr

afr

aP

96

第二節 鄰避設施估價

2.1、墓地估價 2.2、墓地估價內容

• 2.2.1 墓地概念 • 2.2.2 墓地類型 • 2.2.3 墳墓遷葬補償費查估標準 • 2.2.4 墓地估價比較說明

第二節 鄰避設施估價

2.3、國內之估價方法 • 2.3.1 比較法與收益法 • 2.3.2 成本法 • 2.3.3 墳墓遷葬補償價格

97

98

第三節 土地污染估價

• 3.1、土壤污染的定義 • 3.2、土壤污染類型與污染來源 • 3.3、常見污染物與污染現況 • 3.4、受污染土地估價

99

第十三章 電腦輔助估價方法

本章目錄

第一節、電腦輔助大量估價理論 第二節、電腦輔助大量估價方法 第三節、不動產自動化估價 第四節、地理資訊系統輔助電腦大量估價

100

101

第一節 電腦輔助大量估價理論

1.1、電腦輔助大量估價(Mass Appraisal)定義 • 國際不動產估價協會(International Association of

Assessing Office, IAAO)在1990年對大量估價

(Mass Appraisal)提出定義:在給定的日期,利

用標準化程序與統計檢定對一群同質性不動產進行

系統性的估價。

102

第一節 電腦輔助大量估價理論

1.2、為何使用電腦輔助大量估價 • 1.2.1 數據蒐集和管理(Data Management) • 1.2.2 評價(Valuation) • 1.2.3 績效分析(Performance Analysis)

• 1.模式整體之評估誤差指標 • 2.模式單一個體之評估誤差指標

• 1.2.4 行政(Administration)

103

第二節 電腦輔助大量估價方法

2.1、迴歸分析法 2.2、類神經網路法

• 2.2.1 資料分析與變數選擇 • 2.2.2 倒傳遞類神經網路模型設計

• 1.輸入層 • 2.隱藏層 • 3.輸出層

104

第二節 電腦輔助大量估價方法

2.3、國際評價協會對財產稅之大量估價規定

• 根據國際評價注意事項第13號(IVS note 13)有關財

產稅之大量估價規定,大量估價程序可視為從價財

產稅之方法論來應用,或是應用於政府管理項目下

之統計及經濟研究。估計結果有助於政府當於之擴

大稅收,稅賦公平,以及讓財務利益或獲利之分配

105

第三節 不動產自動化估價

3.1、自動化估價定義 • 根據美國估價協會(The Appraisal Institute)所頒佈的專業估價

作業統一準則(Uniform Standards of Professional Appraisal Practice, USPAP)的建議參考意見18節指出,自動化估價是一個電腦程式軟體,它可以自動運算分析資料,自動化估價可以是使用迴歸、使用統計學、使用類神經網路、也可使用專家系統(expert reasoning)或是人工智慧系統

3.2、自動化估價系統 3.3、自動化估價與傳統估價方法之比較

106

第四節 地理資訊系統輔助電腦大量估價

• 4.1、空間分析(Spatial Analyst)

• 空間分析(Spatial Analyst)為建立、查詢、繪製及分析網格式資料,並整合向量式和網格式的資料,進行空間分析

• 4.2、空間統計(Space Statistic)

• 空間統計(Space Stat)為地理資訊系統之擴充模組,地理資訊系統空間統計模組可產生DOS版本的空間統計軟體所需各項資料,且DOS版本之空間統計軟體所產生的結果可透過地理資訊系統之空間統計(Space Stat)模組進行分析。

107

第十四章 金融估價

本章目錄

第一節、抵押貸款估價 第二節、不良債權抵押品價值的估價 第三節、抵押貸款估價案例說明

108

109

第一節 抵押貸款估價

1.1、不動產抵押貸款 • 1.1.1 不動產抵押貸款 • 1.1.2 抵押貸款之類型

• 1.只付利息 • 2.直接扣減 • 3.可調式變動利率抵押貸款 • 4.包裏抵押貸款 • 5.參加抵押貸款 • 6.分享增值抵押貸款 • 7.可轉換抵押貸款

第一節 抵押貸款估價 • 8.遞增支付額抵押貸款 • 9.零利息貸款 • 10.反向年金抵押貸款

1.2、不動產抵押權債權擔保品估價 • 1.2.1 借款人信用評估 • 1.2.2 擔保品估價

• 1.初步查核 • 2.實地查勘

• 1.2.3 影響擔保品估價因素

110

第一節 抵押貸款估價

1.3、國內不動產抵押貸款之擔停品估價方法 • 1.3.1 土地估價方法

(單位時價×面積)–應計土地增值稅=估價金額 估價金額×放款率(最高為90%)=放款值

• 1.3.2 建築物估價方法 單位時價×面積 -折舊金額=估價金額 估價金額×放款率(最高80%)=放款值

111

112

第二節 不良債權抵押品價值的估價

2.1、審查評鑑(Due Diligence) • 2.1.1 審查評鑑的意義 • 2.1.2 審查評鑑的流程

• 1.貸款檔案檢視 • 2.地點及實質條件分析 • 3.資產評價

• 2.1.3審查評鑑的核對清單內容

第二節 不良債權抵押品價值的估價

2.2、不良債權的評價 • 2.2.1 不良債權的估價模型 • 2.2.2 不良資產估價時需注意之事項

2.3、動產的估價流程與注意事項 • 2.3.1 動產的定義 • 2.3.2 動產估價的目的 • 2.3.3 動產估價應具備資料

113

第二節 不良債權抵押品價值的估價 • 2.3.4 動產設備估價流程

• 1.確定估價項目內容 • 2.確定估價目的 • 3.擬訂作業計畫 • 4.查閱檔案資料 • 5.現場勘查 • 6.選擇估價方法 • 7.價格試算 • 8.製作報告 • 9.結案

• 2.3.5 動產評估應注意的事項 114

115

賣方提供不銀債權的相關資料

買方進形審查評鑑(Due Diligence)

確認不良債權的品質與資產類型

確認不良債權的品質與資產類型

選擇適當 的估價方法

市場比較法 收益法 成本法 現金流量法 衍生投資法

買賣雙方開始對不良債權 進行議價,最後形成共識

116

第三節 抵押貸款估價案例說明

商業銀行不動產鑑估表 (一般適用版)

案號 : 送鑑單位:

借款人:

所有權人: 鑑 價 日 單位: 元

土 地 標 示 :

地號 面積㎡ 持分分子 持分分母 持分面積㎡ 公告現值㎡ 前移現

值 移轉日期 物價指

數 公告增值稅

1 100 1 1 100 1,000 100 8512 100 51,000元

合計 51,000元

建物門牌: 屋齡 謄本登記用途:

建號 樓層/總樓高 面積㎡ 持分比分

子 持分比

分母 持分面積㎡

每建坪

單價 鑑估總價 查訪來源

100 1/5 100 1 1 100 100,000元

3,025,000元

100 附屬 5 1 1 5 151,250元

101 公設 15 1 5 3 90,750元

102 公設 100 1 100 1 30,250元

不 含 車 位 面 積 及 總 價 3,297,250元

103 車位 100 10 30 500,000/個 扣除公告增值稅後鑑

估淨值 含 車 位 面 積 及 總 價 3,797,250元 3,746,250元

環 境 說 明 A.地區成數 70% 社區名稱: (無則免填) B.個別成數加項(無則填 0 ,有則填附

表) 0%

使用狀況: □自住 □出租 □閒置 □其他 C.個別成數減項(無則填 0 ,有則填附

表) 0%

增建情形: □無 □有,約____坪 D.立地成數( = A + B -C ) 70% 增建位於: □前後院 □頂樓 □其他 E.擔保物可貸金額( = D * 鑑估淨值 ) 2,622,375元 附近環境: □住家 □店面 □工廠 □農地 他 項 權 利 □山林 □其他____ 設定順位 設定日期 權利人 設定金額 臨路狀況: □(不含)以下 □以上 □未臨路 重大建設: □無 □有____ 不動產類別: □公寓大樓 □透天厝 □重疊別墅 □素地 □廠房 □其他____ 特別說明 :(總價1000萬以上之非住宅案件,請另填不動產調查表免再填本欄)

主管 複核 承辦

117

土地開發分析法理論

土地開發分析法公式

土地開發分析法的適用時機 • 地主售地之需 • 決定房地產銷售價格 • 控制開發成本 • 分析獲利能力

)()1(

R)(1S

V MCi

+−+

+

=

118

費用標準

費用標準 • 廣告費、銷售費按總銷售金額之4%-5%推估。 • 管理費按總銷售金額之3%-4%推估。公寓大廈管理條例規定應設立公共基金者,應列於管理費項下,並得提高管理費用率為4%-5%。

• 稅捐按總銷售金額之0.5%至1.2%推估。

119

土地開發分析法理論

土地開發分析法公式

土地開發分析法的適用時機 • 地主售地之需 • 決定房地產銷售價格 • 控制開發成本 • 分析獲利能力

)()1(

R)(1S

V MCi

+−+

+

=

120

費用標準

費用標準 • 廣告費、銷售費按總銷售金額之4%-5%推估。 • 管理費按總銷售金額之3%-4%推估。公寓大廈管理條例規定應設立公共基金者,應列於管理費項下,並得提高管理費用率為4%-5%。

• 稅捐按總銷售金額之0.5%至1.2%推估。

121

第十五章 不動產估價與土地使用計畫

本章目錄

第一節、土地使用計畫概論 第二節、都市土地使用管制 第三節、非都市土地使用管制

122

123

第一節 土地使用計畫概論

1.1、土地使用計畫意義 1.2、土地利用與地價

124

第二節 都市土地使用管制

2.1、都市土地使用計畫 2.2、都市計畫法規

• 2.2.1 使用區的劃定 • 2.2.2 使用性質的管制 • 2.2.3 建築密度的管制 • 2.2.4 不合土地使用分區規定的限制 • 2.2.5 其它管制內容

第二節 都市土地使用管制

2.3、台灣都市計畫圖製作 • 2.3.1 主要計畫書之編製 • 2.3.2 細部計畫書之編製

• 1.細部計畫地區範圍 • 2.給部計畫地區之發展現況 • 3.細部計畫與主要計畫關係說明 • 4.計畫容納人口及居住密度 • 5.實質發展計畫

2.4、都市計畫定期通盤檢討

125

126

第三節 非都市土地使用管制

3.1、非都市土地使用管制計畫 3.2、非都市土地使用分區

• 3.2.1 特定農業區 • 3.2.2 一般農業區 • 3.2.3 工業區 • 3.2.4 鄉村區 • 3.2.5 森林區 • 3.2.6 山坡地保育區

第三節 非都市土地使用管制

• 3.2.7 風景區 • 3.2.8 國家公園區 • 3.2.9 河川區 • 3.2.10 其它使用區域特定專用區

127

第三節 非都市土地使用管制

3.3、非都市土地使用分區檢討之原則 • 1.劃定或檢討變更為特定農業區 • 2.劃定或檢討變更為一般農業區 • 3.劃定或檢討變更為工業區 • 4.劃定或檢討變更為鄉村區 • 5.劃定或檢討變更為森林區 • 6.劃定或檢討變更為山坡地保育區 • 7.劃定或檢討變更為風景區

128

• 8.劃定或檢討變更為國家公園區依據國幅公園法劃定者

• 9.劃定或檢討變更為河川區 • 10.劃定或檢討變更為特定專用區

3.4、非都市土地使用各種使用地編定

129

130

第十六章 都市更新權利估價

本章目錄

第一節、都市更新理論 第二節、都市更新權利變換估價 第三節、都市更新權利估價案例說明

131

132

第一節 都市更新理論

1.1、都市更新(Urban Renew、Urban Regeneration)意義 • 1.都市更新意義 • 2.權利變換意義

1.2、都市更新目的 1.3、政府都市更新的程序

133

第二節 都市更新權利變換估價

2.1、權利變換之基礎概念 2.2、權利變換之特性

• 2.2.1 顧及公平性 • 2.2.2 保障財產權 • 2.2.3 立體分配 • 2.3.4 民間主導

第二節 都市更新權利變換估價

2.3、權利變換相關法令 • 2.3.1 權利變換法令規定 • 2.3.2 權利變換作業階段

2.4、權利價值的分配 • 1.權利變換前為區分所有建物者估價規定 • 2.權利變換前為基地使用容積未達法定容積,且其基地總價

值低於區分所有建物座落基地之素地總價值者估價規定 • 3.權利變換前為素地未建築使用者,以素地價值推估其土地

權利價值

134

第二節 都市更新權利變換估價

2.5、都市更新權利變換估價方法 2.6、都市更新權利變換前價值評估之流程

• 2.6.1 召開估價會議 • 2.6.2 確認估價事項 • 2.6.3 更新前的權利價值評定

• 1.個人價值評定 • 2.各權利人應負擔之相關成本

135

第二節 都市更新權利變換估價

• 2.6.4 決定價估日期 • 2.6.5 提出估價成果報告 • 2.6.6 三家估價機構估價結果之選擇

• 1.更新前違章建築物之價值的評估 • 2.區分所有權土地持分比例不一致之估價 • 3. 公設比例不一致之估價 • 4.土地與建物所有權人不同之估價 • 5.更新前現有巷道之估價 • 6.更新前私有公共設施用地(保留地)之估價 • 7.更新後價值評估與分配

136

137

第三節 都市更新權利估價案例說明

138

第十七章 公部門不動產估價方法

本章目錄

第一節、公告地價估價 第二節、公告現值估價 第三節、路線價估價

139

140

第一節 公告地價估價

1.1、公告地價之意義 1.2、公告地價的估價程序

• 1.2.1 調查地價實例 • 1.2.2 估計區段地價 • 1.2.3 計算宗地地單價

141

第二節 公告現值估價

2.1、公告現值之意義 2.2、公告現值之估價程序

第三節 路線價估價

3.1、路線價 • 3.1.1 路線價定義 • 3.1.2 深度指數表

• 1.訂定標準深度 • 2.訂定級距 • 3.訂定單獨深度百分率 • 4.檢討並修正各深度百分率 • 5.採用累計或平均深度百分率

• 3.1.3 繁榮街道路線價區段劃分依據

142

第三節 路線價估價

3.2、基準地 • 3.2.1 基準訂定義 • 3.2.2 基準地選定準則 • 3.2.3 基準地作業程序

143

144

第十八章 不動產估價師事務所營運

本章目錄

第一節、不動產估價師產業現況 第二節、不動產估價師事務所業務內容 第三節、不動產估價師服務酬金 第四節、不動產估價師職業責任

145

146

第一節 不動產估價師產業現況 1958 1966 1975 1986 1989 1990 1993 1996 1998 2000 2001 2002 2005

中國生產力中心開始承作不動產估價的作業

「中華徵信所」成立並承作非官方不動產估價業務

「中國不動產鑑定中心」取得國內第一張的不動產鑑定執照

估價業者成立「不動產估價人員聯誼會」

「中華民國土地估價學會」成立

「土地估價師法」正式提案進入立法院審查

地政司擬定「土地估價技術規範」草案

經濟部商業司同意於工商服務業中增列「不動產鑑定商業」

「台北市不動產鑑定商業同業公會」成立

台北市不動產鑑定商業同業公會擬定「不動產估價技術準則」

不動產估價師法公佈

地政司發佈「不動產估價技術規則」

考試院舉辦第一次的不動產估價師高等考試

考試院舉辦第一次的不動產估價師特種考試

發佈不動產證券化估價範本

不具備不動產估價師資格不得執業開始執行

2006

「不動產估價技術規則」修訂

不動產估價師成立現況

147

年度 成立家數 比例 取得證照人數 比例

91 37 15.29% 98 29.79%

92 18 7.44% 43 13.07%

93 12 4.96% 49 14.89%

94 72 29.75% 65 19.76%

95 38 15.70% 24 7.29%

96 52 21.49% 35 10.64%

97 13 5.37% 15 4.56%

總計 242 100.00% 329 100.00%

148

第二節 不動產估價師事務所業務內容

不動產估價師法第十四條規定:「不動產估價師受委託人之委託,辦理土地、建築改良物、農作改良物及其權利之估價業務。」

中華民國不動產估價師公會全國聯合會公告之服務範圍

1、金融機構不動產抵押擔保物之估價。 2、公開發行公司不動產買賣交易之估價。 3、法院民事執行處拍賣不動產之估價。 4、法院民事糾紛有關土地分割、合併等之估價。 5、都市更新權利變換前後不動產價值之估價。 6、聯合開發有關政府、地主、投資者之權益價值估價。 7、土地開發合建分配之權益價值估價。 8、土地重劃前後地主權益價值估價。 9、區段徵收地主分配抵價地估價。 10、政府公共工程徵收地上改良物之估價。 11、政府公共工程徵收農作改良物之估價。 12、政府公共工程土地徵收之估價。 13、不動產證券化之不動產開發價值之估價。 14、各項工程造價或鄰房損害之不動產價值減損之估價。 15、土地使用分區變更前後之價值差異估價。

149

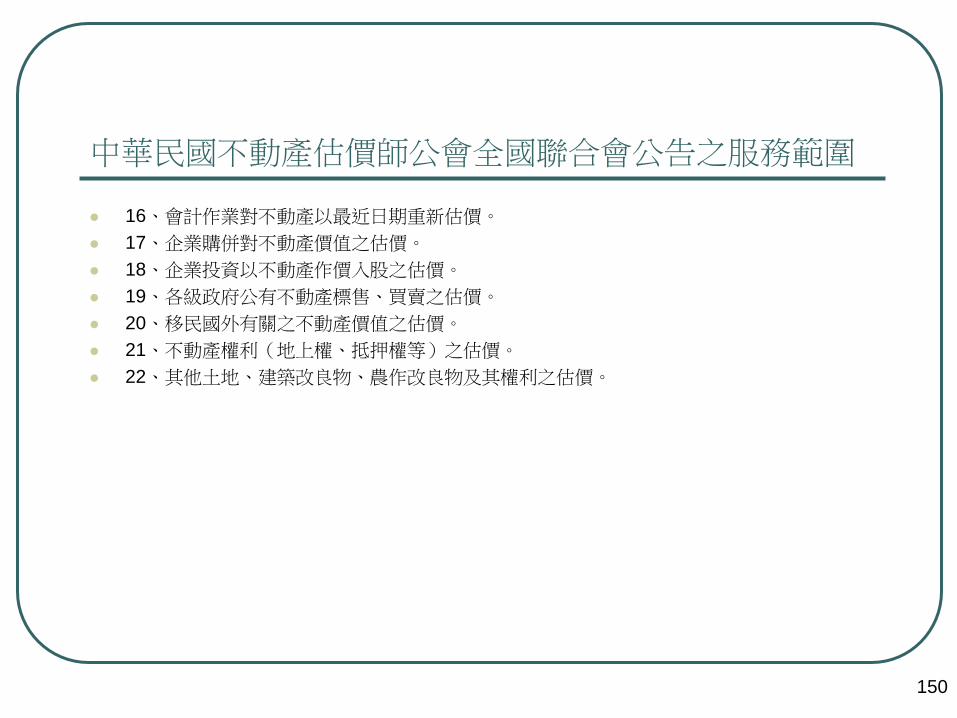

中華民國不動產估價師公會全國聯合會公告之服務範圍

16、會計作業對不動產以最近日期重新估價。 17、企業購併對不動產價值之估價。 18、企業投資以不動產作價入股之估價。 19、各級政府公有不動產標售、買賣之估價。 20、移民國外有關之不動產價值之估價。 21、不動產權利(地上權、抵押權等)之估價。 22、其他土地、建築改良物、農作改良物及其權利之估價。

150

151

第三節 不動產估價師服務酬金

3.1、服務酬金計算方式與相關規定 3.2、消費金融案件之收費分析 3.3、法拍案件之收費分析 3.4、都市更新案件之收費分析 3.5、估價目的區分之收費統計分析 3.6、標的用途區分之收費統計分析

152

第四節 不動產估價師職業責任

4.1、不動產估價職業責任常用名詞 • 4.1.1 不動產估價 • 4.1.2 不動產估價師 • 4.1.3 不動產估價制度 • 4.1.4 專業責任保險

4.2、不動產估價師職業責任法律規定

第四節 不動產估價師職業責任

4.3、不動產估價法律責任認知 • 4.3.1不動產估價師在執行業務時,對委託人造成法律責任的程度

• 4.3.2不動產估價師在執行業務時,對利害關係人(第三人)造成法律責任的程度

• 4.3.3不動產估價師對於投保專業責任保險之意願度

153

154

第十九章 不動產估價報告書品質

本章目錄

第一節、估價報告書內容 第二節、各國不動產估價報告書內容 第三節、影響不動產估價報告書品質因素分析

155

156

第一節 估價報告書內容

一般不動產估價報告書內容 • 不動產估價技術規則第16條

證券化不動產估價報告書內容 • 不動產證券化條例第22條及第34條規定所訂定

都市更新權利變換估價報告書內容 • 都市更新權利變換實施辦法第6條

157

第二節 各國不動產估價報告書內容

2.1、美國不動產估價報告書 • 2.1.1 報告應記載事項 • 2.1.2 不動產估價報告書範例

2.2、日本不動產估價報告書 2.3、大陸不動產估價報告書 2.4、台灣不動產估價報告書

第三節 影響不動產估價報告書品質因素分析

影響估價報告書品質因素分析 • 品質查核指標結果分析

• 1.結構構面品質查核指標 • 2.過程構面品質查核指標 • 3.結果構面品質查核指標 • 4. 不動產估價報告品質查核指標綜合分析

158

附錄

1.不動產估價技術規則修正條文 2.地價調查估計規則 3.不動產估價師法 4.不動產估價師法施行細則

159

複利表計算公式

160

未來值eFutureValuFViniFV n

=+== )1(),(

現值ValueesentPVi

niPV n

Pr)1(

1),(

=+

==

年金未來值ValueFutureAnnuityFVAiiiniFVA

nt

n

t

=

−+=+= ∑

−

=

1)1()1(),(1

0

複利表計算公式

161

年金現值ValueesentAnnuityPVAii

ii

niPVA n

nn

tt

Pr)1(

1)1()1(

1),(1

=+

−+=

+= ∑

=

基金率沈入基金因子或是償還FactorFundSinkingSFFiiniSFF n

=−+

=1)1(

),(

貸款常數tConsMortgageMCi

iiniPVIFA

niMC n

n

tan1)1(

)1(),(

1),(

=−+

+==

謝謝您使用本書

162