boyd group , true value fondo de inversión

TRANSCRIPT

Boyd Group

True Value, Fondo de Inversión 1

True Value F.I. ISIN ( ES0180792006 )

True Value, Fondo de Inversión 2

Alejandro Estebaranz Martín &

Jose Luis Benito Corres

SUMARIO

True Value, Fondo de Inversión 3

Visión general

Como funciona el negocio

Una historia de M&A

2 industrias similares

Escenarios futuros

Valoración

Riesgos

Conclusiones

¿Por Qué Invertimos?

True Value, Fondo de Inversión 4

Es una de las mejores ideas que hemos generado en los últimos

meses.

Representa la posición mas importante del fondo.

El riesgo es muy bajo, como después mostraremos.

Ticker : BOYD.un (Boyd group income fund, TSX)

Capitalización: 1.600M CAD$ ( 18m acciones FD).

Precio actual de 86$ / Precio adquisición de True Value de 58$CAD.

¿Por Qué Invertimos?

True Value, Fondo de Inversión 5

El precio objetivo a 2-3 años es de 120$-140$. Lo cual es interesante

pero no espectacular.

El verdadero potencial está a 5, 10 o 15 años.

Dentro de 10 años podría valer de 350$ a 600$ por acción. Lo cual

significa multiplicar por 6x o 10x nuestra inversión. Con un riesgo

muy limitado, como luego veremos.

¿Por Qué Invertimos?

True Value, Fondo de Inversión 6

Mercado MUY fragmentado

Controla solo el 1% del mercado a pesar de llevar creciendo al

15%+ anual, durante casi 20 años.

Existen una alta ventaja competitiva por el efecto de red y la

mayor escala de su negocio.

Negocio resistente a las crisis y muy predecible.

Negocio poco intensivo en capital.

Atractiva valoración, y con baja deuda.

Creemos que nuestra inversión puede tener un retorno

anualizado medio del 15%-20% durante los próximos 10 años.

¿ Que hace BOYD ?

True Value, Fondo de Inversión 7

Nº1 en centros para la reparación

de colisiones en vehículos.

Nº2 en el segmento de sustitución y

reparación de lunas.

Cotiza en Canadá pero tiene el 90%

de sus ingresos en USA.

90% de los ingresos son de

aseguradoras.

¿ Qué es un centro de reparación?

True Value, Fondo de Inversión 8

Recomendamos ver los siguientes videos

https://www.youtube.com/watch?v=mnQ3PvEpEBg ( click para ver )

https://www.youtube.com/watch?v=Q6NOh98JI9o ( click para ver )

¿ Que hace BOYD ?

True Value, Fondo de Inversión 9

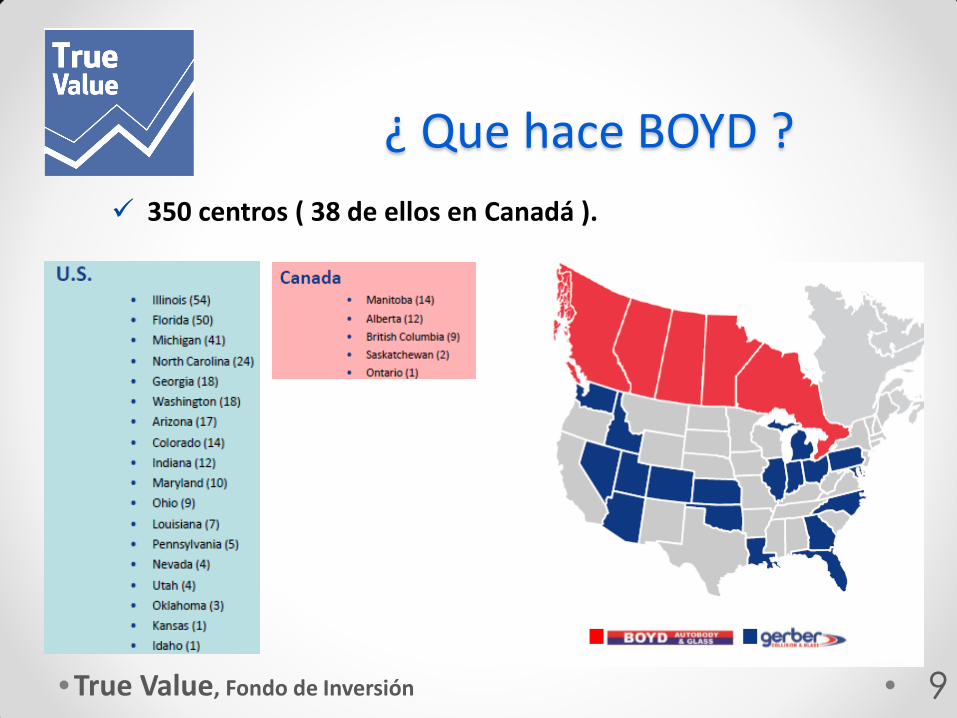

350 centros ( 38 de ellos en Canadá ).

¿ Excelente oportunidad para los

próximos 10 años ?

True Value, Fondo de Inversión 10

El mercado consiste en unas 35.000 tiendas de reparación

Está altamente fragmentado ya que el 73% son empresas

con menos de 5 tiendas.

Tan solo el 23% de los centros están en manos de

concesionarios oficiales de las marcas de coches.

¿ Excelente oportunidad para los

próximos 10 años ?

True Value, Fondo de Inversión 11

Boyd solo supone el 1% del mercado y hace 15 años eran tan

solo el 0,1%.

Existen otras 3 empresas similares a BOYD que controlan cada

una de ellas un 1% del mercado. Ninguna de ellas cotiza.

Estas empresas siguen la misma metodología exitosa de BOYD

para consolidar el sector.

¿ Por qué necesita la consolidación

el sector?

True Value, Fondo de Inversión 12

En EE.UU. Se han establecido los llamados DRP’s (programas de

reparación directa). Cuando un cliente tiene un accidente puede acudir a

cualquier centro que le ofrezca su aseguradora. Esto hace que los

tramites sean mas fáciles.

Las aseguradoras cada vez fomentan mas los DRP’s porque reducen sus

costes de gestión, estandariza el servicio de reparación y puede ofrecer

mejor precio a sus clientes.

Las aseguradoras quieren dar cobertura a sus clientes de forma nacional,

ya que las aseguradoras no quieren tratar con cientos de pequeños

operadores. Esto aumenta enormemente sus costes y además los

pequeños operadores ofrecen pero precio

¿ Por qué necesita la consolidación

el sector?

True Value, Fondo de Inversión 13

Al tener mas escala BOYD puede negociar agresivamente sus gastos en

pintura y metal con proveedores. Esto es una gran ventaja respecto a

pequeños competidores en un negocio con márgenes estrechos.

Las grandes cadenas como BOYD tienen procesos de reparación mucho

mas estandarizados. Lo cual permite ofrecer precios mas bajos y mayor

satisfacción al cliente

Las propias aseguradoras animan a BOYD a seguir su proceso de

consolidación porque funciona muy bien para ambas partes.

Muchas tiendas pequeñas realizan bajos beneficios y cuando los

emprendedores quieren deshacerse de ellas no hay compradores

estratégicos , salvo las grandes cadenas. Por esto compran barato.

La vida es dura para un pequeño competidor

True Value, Fondo de Inversión 14

True Value, Fondo de Inversión

Cifras medias de un tienda

independiente

Cifras medias de una tienda de

BOYD

Ventas anuales

1M de USD 2,5M de USD

Margen EBITDA

6%-7% 8%-9%

EBITDA 60k-70k $ 200k-220k $

CAPEX 0,7% / ventas 0,7% /ventas

FCF 35k$-42K$ 120k$-130K$

SSS Negativas o

planas Positivas 3%-6%

Cuando Boyd introduce una nueva

adquisición en su programa de

aseguradoras las ventas suben

drásticamente.

Con el efecto de menores costes y

mejores procesos , el margen

EBITDA también mejora

Pagan al comprador 5x-6x EBITDA.

Pero una vez “sinergizadas” es

como pagar 1,5x-2x EBITDA o FCF

de 3x-4x

A través de pequeñas adquisiciones

estimamos un TIR en sus

adquisiciones del 30%-25%¡¡¡¡

¿ Por qué necesita la consolidación

el sector?

True Value, Fondo de Inversión 16

Boyd podría abrir nuevas tiendas con un coste de 500k y así tener un

retorno del 25% de su inversión ( 120k FCF/ 500k coste).

Es mas rápido adaptar una tienda adquirida si se hace a buen precio.

Además se requiere 1 año o 2 años hasta alcanzar su máximo potencial

de ventas si parten desde cero.

Aun así el management ha manifestado que mínimo busca un retorno del

25% en sus inversiones y ha cumplido con ello sobradamente. De hecho

su ROIC se sitúa en el 30% y el crecimiento anual de FCF ha sido del 27%

en los últimos años, ya que hay muchas oportunidades para poner a

trabajar todo el cash que genera la compañía.

La dura vida de los pequeños del

sector

True Value, Fondo de Inversión 17

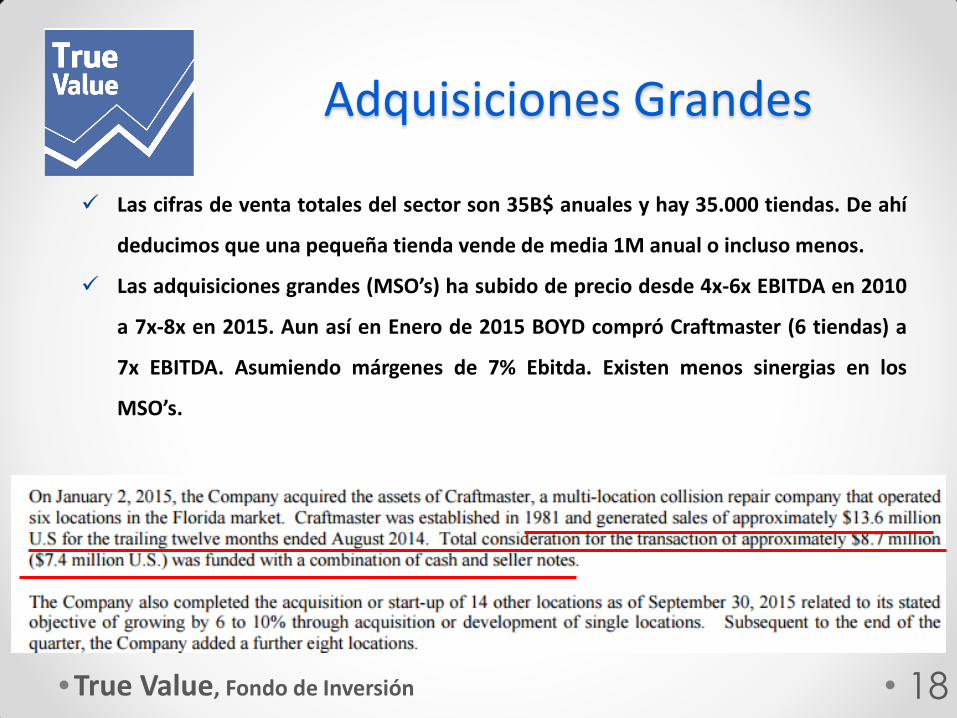

Adquisiciones Grandes

True Value, Fondo de Inversión 18

Las cifras de venta totales del sector son 35B$ anuales y hay 35.000 tiendas. De ahí

deducimos que una pequeña tienda vende de media 1M anual o incluso menos.

Las adquisiciones grandes (MSO’s) ha subido de precio desde 4x-6x EBITDA en 2010

a 7x-8x en 2015. Aun así en Enero de 2015 BOYD compró Craftmaster (6 tiendas) a

7x EBITDA. Asumiendo márgenes de 7% Ebitda. Existen menos sinergias en los

MSO’s.

“Compra empresas de crecimiento,

en sectores que ni crecen, ni son

atractivos “- Peter Lynch

True Value, Fondo de Inversión 19

Distribución de mercado

True Value, Fondo de Inversión 20

En los mercados que compite con otros MSO’s, existe un amplio potencial.

Ningún otro rival con la misma estrategia supone mas del 5%...

La tendencia es hacia un menor numero de tiendas. Desde 2006 el numero

de tiendas ha pasado de 40.000 a 34.000

Una apisonadora de crecimiento

True Value, Fondo de Inversión 21

Crecimiento en nº de tiendas

True Value, Fondo de Inversión 22

Adquisiciones desde el 2010

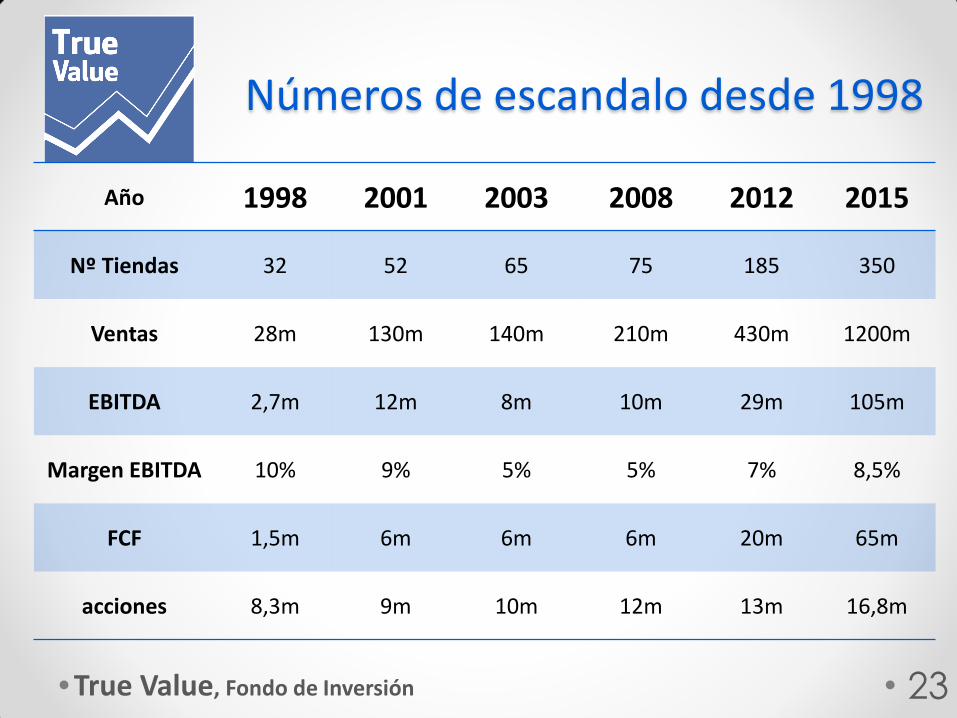

Números de escandalo desde 1998

True Value, Fondo de Inversión 23

Año 1998 2001 2003 2008 2012 2015

Nº Tiendas 32 52 65 75 185 350

Ventas 28m 130m 140m 210m 430m 1200m

EBITDA 2,7m 12m 8m 10m 29m 105m

Margen EBITDA 10% 9% 5% 5% 7% 8,5%

FCF 1,5m 6m 6m 6m 20m 65m

acciones 8,3m 9m 10m 12m 13m 16,8m

No todo ha sido un camino de rosas

True Value, Fondo de Inversión 24

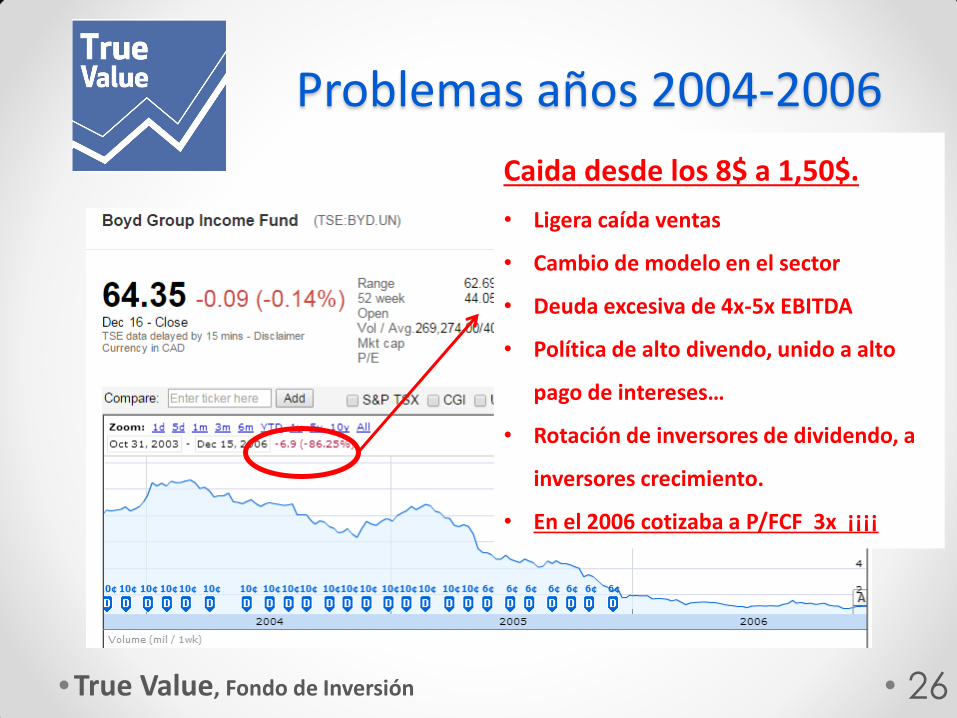

Problemas años 2004-2006

True Value, Fondo de Inversión 25

La compra de Gerber en 2004 fue muy grande, hubo problemas de integración.

Al mismo tiempo la compañía se endeudó hasta 4x-5x EBITDA

También tenia una política de dividendo de casi el 100%, lo cual hacia la situación

de deuda mas peligrosa.

Se produjo una leve recesión en el negocio por la rápida subida del petróleo.

El modelo de negoció estaba cambiando. Ahora eran la aseguradoras las que se

relacionaban y gestionaban las reparaciones. Antes eran los clientes que después

pasaban los pagos a la aseguradora. Esto generó la migración hacia un modelo

basado en el performance. La compañía entendió el modelo y adaptó todas sus

tiendas. Pero a la vez habia aseguradoras ancladas al modelo antiguo y esto hacia

perder negocio.

Problemas años 2004-2006

True Value, Fondo de Inversión 26

Caida desde los 8$ a 1,50$.

• Ligera caída ventas

• Cambio de modelo en el sector

• Deuda excesiva de 4x-5x EBITDA

• Política de alto divendo, unido a alto

pago de intereses…

• Rotación de inversores de dividendo, a

inversores crecimiento.

• En el 2006 cotizaba a P/FCF 3x ¡¡¡¡

Medidas adoptadas

True Value, Fondo de Inversión 27

Medidas adoptadas

True Value, Fondo de Inversión 28

Nuevo CEO Mr. Bulbuck, anteriormente era el COO. Había estado en la

compañía desde 1993 cuando Boyd solo tenía 5 tiendas.

Se adoptó la política de hacer adquisiciones pequeñas, pero mas a

menudo

Se limitó la política de dividendos a tan solo un 10%-20% pay-out.

Se estableció un limite de deuda de 2,5x-3x, y solo en situaciones

ocasionales.

Se empezó a usar deuda convertible en acciones (actualmente la

compañía solo tiene una deuda de 0,6x EBITDA).

Se implementó el programa WOW para integrar las adquisiciones en el

sistema BOYD.

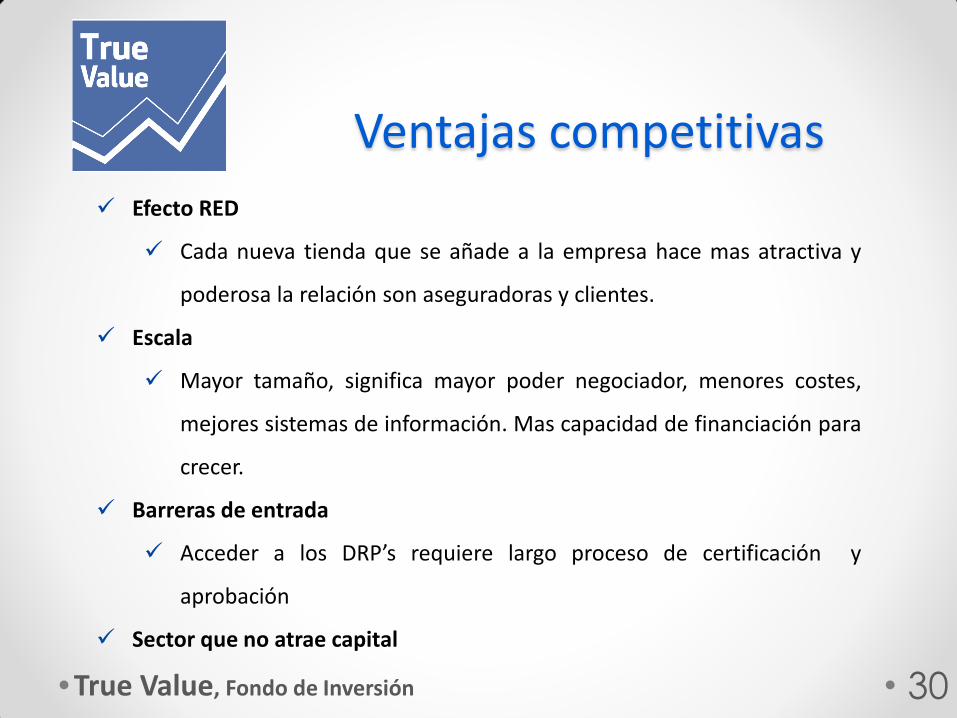

Ventajas competitivas

True Value, Fondo de Inversión 29

Ventajas competitivas

True Value, Fondo de Inversión 30

Efecto RED

Cada nueva tienda que se añade a la empresa hace mas atractiva y

poderosa la relación son aseguradoras y clientes.

Escala

Mayor tamaño, significa mayor poder negociador, menores costes,

mejores sistemas de información. Mas capacidad de financiación para

crecer.

Barreras de entrada

Acceder a los DRP’s requiere largo proceso de certificación y

aprobación

Sector que no atrae capital

¿ Y si este sector pudiera repetir éxito de los

retailers auto-parts?

True Value, Fondo de Inversión 31

Similitudes con el sector retail de

auto-parts

True Value, Fondo de Inversión 32

Hace 20 años el sector retail de piezas de automóvil (excluyendo

concesionarios oficiales ) presentaba una estructura similar la tiendas de

reparación de automóviles en USA:

Mercado altamente fragmentado

Bajo poder negociador con proveedores y clientes

Bajos márgenes.

3 empresas consolidaron el sector O’Reilly (ORLY), Autozone (AZO) y

Advanced Autoparts (AAP) y los resultados fueron espectaculares.

Similitudes con el sector retail de

auto-parts

True Value, Fondo de Inversión 33

Ambas industrias tienen “drivers” similares, algunos ejemplos:

Edad media de los vehículos en USA, influye tanto en la venta de

piezas como en el nº de accidentes

Millas recorridas por vehículo, cuanto mas ser circulas mas probable

es que se necesiten piezas y que se produzca una colisión.

El precio de la gasolina influye positivamente cuando baja, ya que se

conduce mas y se compran coches menos eficientes y mas potentes.

El tiempo influye, cuanto peor es el clima existe mayor es la

probabilidad de fallo mecánico y mayor probabilidad de colisiones.

Desempleo y PIB , cuanto mejor es, mas personas pueden tener

vehículos y circular mas.

Top 3 de empresas que consolidaron el sector

retail auto-parts

True Value, Fondo de Inversión 34

3 Bombas

True Value, Fondo de Inversión 35

Autozone ha multiplicado

por 23x en 15 años

EPS ha pasado de 3$ a 41$

Desde 1995 ha

multiplicado por 70x

3 Bombas

True Value, Fondo de Inversión 36

O’Reilly ha

multiplicado por 36 x

en 15 años

EPS ha pasado de 1$

a 10$ en 15 años.

Desde 1995 ha

multiplicado por 100x

3 Bombas

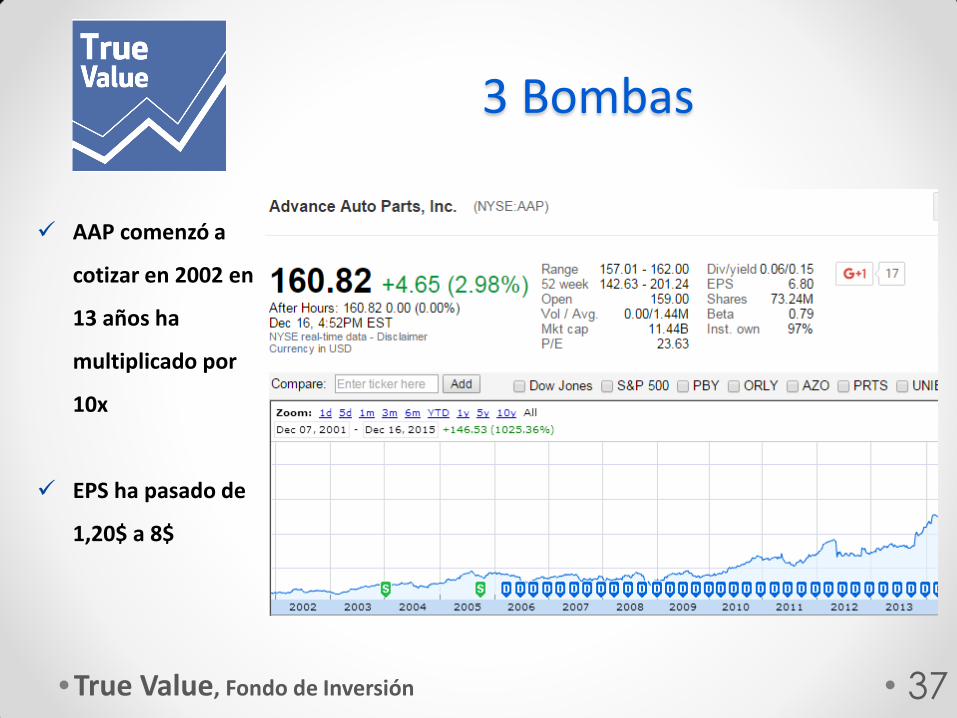

True Value, Fondo de Inversión 37

AAP comenzó a

cotizar en 2002 en

13 años ha

multiplicado por

10x

EPS ha pasado de

1,20$ a 8$

Mas similitudes con la industria retail de piezas y

recambios automóvil

True Value, Fondo de Inversión 38

True Value, Fondo de Inversión 39

Industria Auto-parts hace 20 años

Industria Auto-parts

HOY

Industria Auto-collision repair HOY

Tamaño industria 40B USD 50B USD 35B USD

Nº de tiendas 45,000 40,000 35,000

Ventas por tiendas TOP

players 1,2M-1,5M 1,8M-2M 2,5M

Cuota mercado TOP 3

10-15% 45% 3%-4%

EBIT % margen TOP players

10% 18% 6%-7%

Evolución SSS +3%-5% +3%+5% +3%+5%

Sistema WOW y la admiración de

BOYD por Autozone

True Value, Fondo de Inversión 40

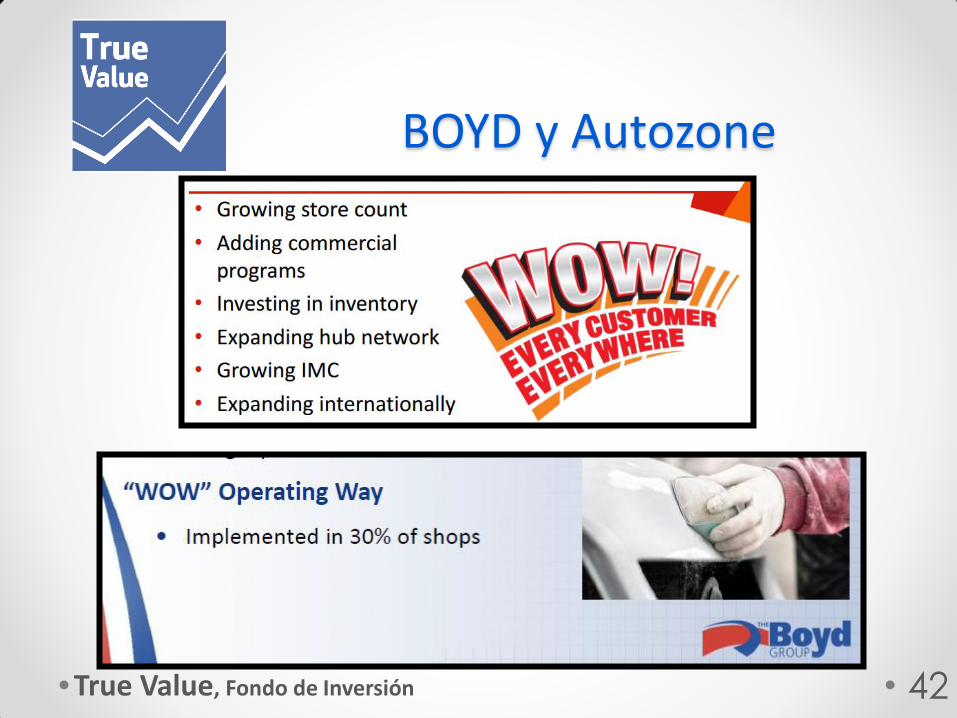

BOYD y Autozone

True Value, Fondo de Inversión 41

La similitudes con el sector de auto-parts no acaban aquí, el management

de BOYD es gran admirador de la increíble gestión que realiza Autozone.

Autozone llama a este sistema WOW, enfocado a la satisfacción del

cliente, crecimiento sostenible y mejores procesos .

Boyd ha decidido emular este sistema y llamarlo tambien WOW, esta

implementado de momento en solo un 30% de sus tiendas, los resultados

han sido buenos.

BOYD y Autozone

True Value, Fondo de Inversión 42

¿ Cómo se logra el crecimiento del 15%-25% en los próximos 10 años ?

True Value, Fondo de Inversión 43

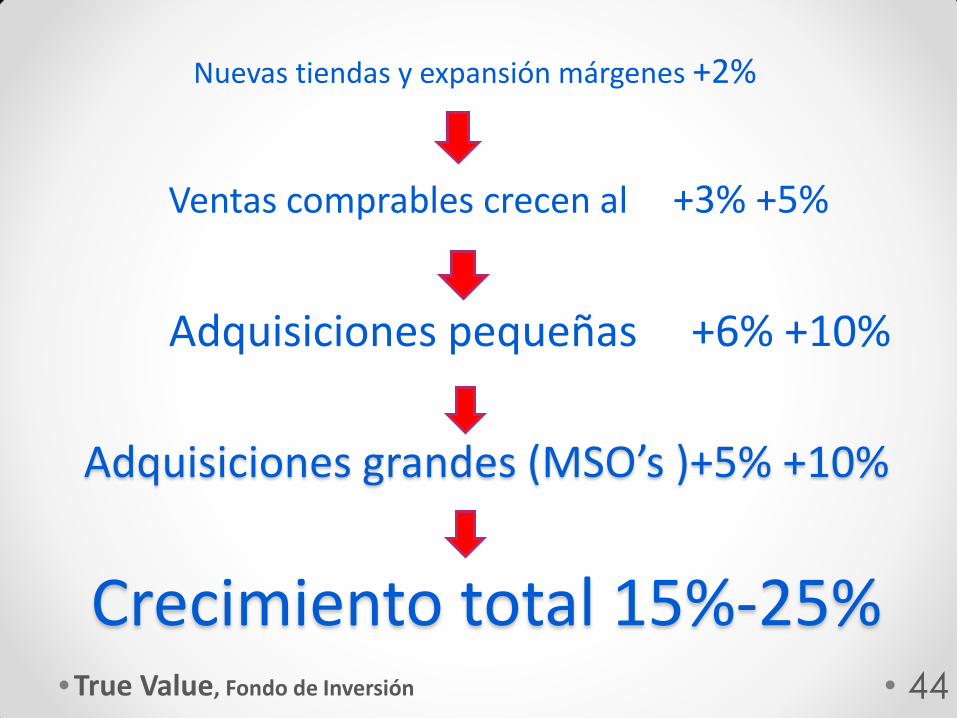

Nuevas tiendas y expansión márgenes +2%

True Value, Fondo de Inversión 44

Ventas comprables crecen al +3% +5%

Adquisiciones pequeñas +6% +10%

Crecimiento total 15%-25%

Adquisiciones grandes (MSO’s )+5% +10%

Nuevas tiendas y márgenes

True Value, Fondo de Inversión 45

La empresa prefiere adquirir pequeñas tiendas ya montadas, pero en el

caso de que suban los precios puede construir sus propias tiendas con un

ROIC del 25-30% y aniquilar a los competidores pequeños.

El management ha manifestado que cuando logren algo mas de escala

puede tener márgenes EBITDA superiores al 10%, desde el 8,5% actual.

Ventas comparables

True Value, Fondo de Inversión 46

Proyectamos ventas

comparables del 3%-5%.

Aunque actualmente están en

el rango de 5%-7,5% y algún

trimestre llegaron al 9%...

Negocio resistente a las crisis,

en 2008 la SSS solo cayeron

un 4% comparado con un 35%

en la venta de automóviles

Ventas comparables

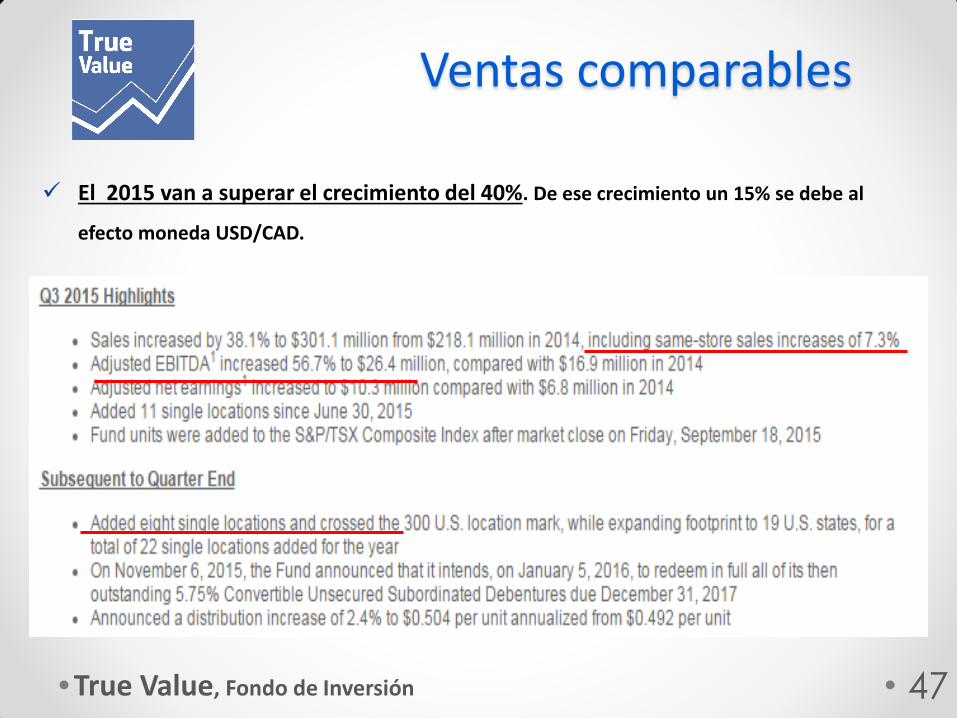

True Value, Fondo de Inversión 47

El 2015 van a superar el crecimiento del 40%. De ese crecimiento un 15% se debe al

efecto moneda USD/CAD.

Adquisiciones SSO’s y MSO’s

True Value, Fondo de Inversión 48

La empresas rivales de BOYD

han crecido más rápido en los

últimos años a base de pagar

precios mas elevados, mientras

que Boyd ahora se focaliza mas

en adquisiciones pequeñas.

El management ha manifestado

que dentro de los SSO’s la

oportunidad es inmensa y sin

competencia.

Adquisiciones SSO’s y MSO’s

True Value, Fondo de Inversión 49

Si las adquiciones grandes (MSO’s ) se van por encima de 10x EBITDA destinarán

recursos a SSO’s.

A base de ventas comparables, SSO’s y nuevas tiendas. Creemos que en el peor

escenario crecen un 15%.

Negocio resistente a las crisis

True Value, Fondo de Inversión 50

Negocio resistente a la crisis

True Value, Fondo de Inversión 51

En Norte America el uso del automóvil es esencial. Cuando hay una colisión, simplemente

hay que reparar. Es cierto que influyen negativamente el nivel de desempleo. Pero incluso

en el 2008 las venta comparables solo cayeron un 4%.

Al igual que otras inversiones de TRUE VALUE, existe un alto grado de crecimiento por

adquisición. Si viene una crisis BOYD podrá comprar mucho mas barato a sus rivales.

Las otras 3 empresas que están consolidando el sector, han sido mas agresivas con su

crecimiento y están altamente endeudadas porque siguen una Filosofía de Private Equity.

Crisis 2008 y 2011

True Value, Fondo de Inversión 52

Ventas ( Revenues ) y Márgenes brutos ( Gross Margin )

Vemos como los márgenes se mantienen intactos, especialmente en la

crisis de 2008 y 2011.

En 2015 la ventas va a ser 6 veces superiores a las de 2008…

Crisis 2008

True Value, Fondo de Inversión 53

S&P TSX -33% en 2008

BOYD +5% en 2008

Crisis 2011

True Value, Fondo de Inversión 54

S&P TSX -11% en 2011

BOYD +49% en 2011

Una situación fiscal ventajosa para BOYD

True Value, Fondo de Inversión 55

Situación fiscal Ventajosa

True Value, Fondo de Inversión 56

BOYD estaba estructurado originalmente como un Income Trust (No se pagaban impuestos

sobre beneficios).

Pero en 2011 el gobierno de Canadá comenzó a considerar a todos los Income Trust como

Specified Investment Flow-Through (SIFT) ( excepto REIT’s).

Esto significaba que los beneficios retenidos por el Trust pagarían el tipo general de

impuestos de sociedades en Canadá.

La gran ventaja es que todas las distribuciones en forma de

dividendos de ganancias derivadas fueras de Canadá están

exentos de impuestos¡¡¡

Ilustración de los escenarios de tasación

True Value, Fondo de Inversión 57

True Value, Fondo de Inversión 58

Dividendos repartidos

Se tasa el beneficio después de dividendos

Beneficios antes de impuestos

Situación fiscal Ventajosa

True Value, Fondo de Inversión 59

Existen otras empresas en Canadaácon la misma ventaja, para los beneficios derivados

fuera de Canadá.

Boston Pizza income fund

Pizza royalties

Keg Royalties

Ahora mismo BOYD retiene el 80% de sus beneficios, por las inmensas

oportunidades de crecimiento y por eso paga una tasa media del 30% de

impuestos

El principal riesgo en una inversión de crecimiento es que este se pare y el

multiplo caiga. Veamos que sucede si en 2 años BOYD se para de crecer y empieza

a distribuir dividendos.

Situación fiscal Ventajosa

True Value, Fondo de Inversión 60

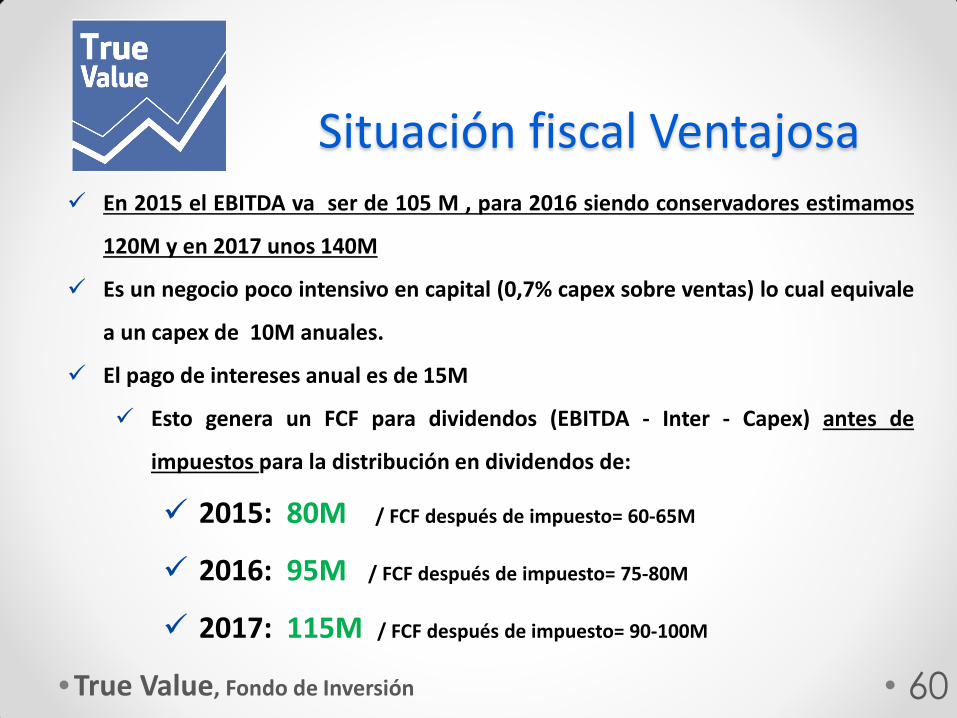

En 2015 el EBITDA va ser de 105 M , para 2016 siendo conservadores estimamos

120M y en 2017 unos 140M

Es un negocio poco intensivo en capital (0,7% capex sobre ventas) lo cual equivale

a un capex de 10M anuales.

El pago de intereses anual es de 15M

Esto genera un FCF para dividendos (EBITDA - Inter - Capex) antes de

impuestos para la distribución en dividendos de:

2015: 80M / FCF después de impuesto= 60-65M

2016: 95M / FCF después de impuesto= 75-80M

2017: 115M / FCF después de impuesto= 90-100M

Probablemente una de las empresas con menos

riesgo de nuestra cartera

True Value, Fondo de Inversión 61

Bajo Riesgo

True Value, Fondo de Inversión 62

Creemos aun así que en el peor escenario las ventas comparables serían positivas,

que las compras de tiendas únicas es abundante y que la empresa puede abrir

nuevos emplazamientos. Esto daría un crecimiento del 5%-10% de forma fácil.

Para ser mas conservadores supones que las adquisiciones suben mucho de

precio y Boyd decide distribuir todo sus beneficios porque no puede crecer.

Todos estos vehículos de inversión en Canadá cotizan con una rentabilidad por

dividendos del 6%-7%.

Esto equivale a un pago de dividendos 100M en 2017 un valor 1.660M-1600M (

hay 16,8M acciones)

Precio objetivo de 100$ CAD en 2 años ( TIR del 24% anual )¡¡¡¡¡¡¡¡¡

Bajo Riesgo

True Value, Fondo de Inversión 63

En True value nos gusta el riesgo asimétrico.

Suponiendo que el mercado ignore a BOYD en este escenario

desfavorable futuro recibiriamos un rendimiento por dividendos del 10%

sobre nuestro de compra actual. Por un negocio resistente a las crisis

Y lo que es mas, en 2014 ABRA cambió de dueño a 12x-13x EBITDA. ABRA

tenía un tamaño similar a BOYD y es uno de los top players.

Esto implica un valor de 90$ a 100$ en 2 años . A pesar de que BOYD esta

mucho menos apalancada que los Private Equity…. La situación fiscal

ventajosa de BOYD podría ser un plus para un Private Equity.

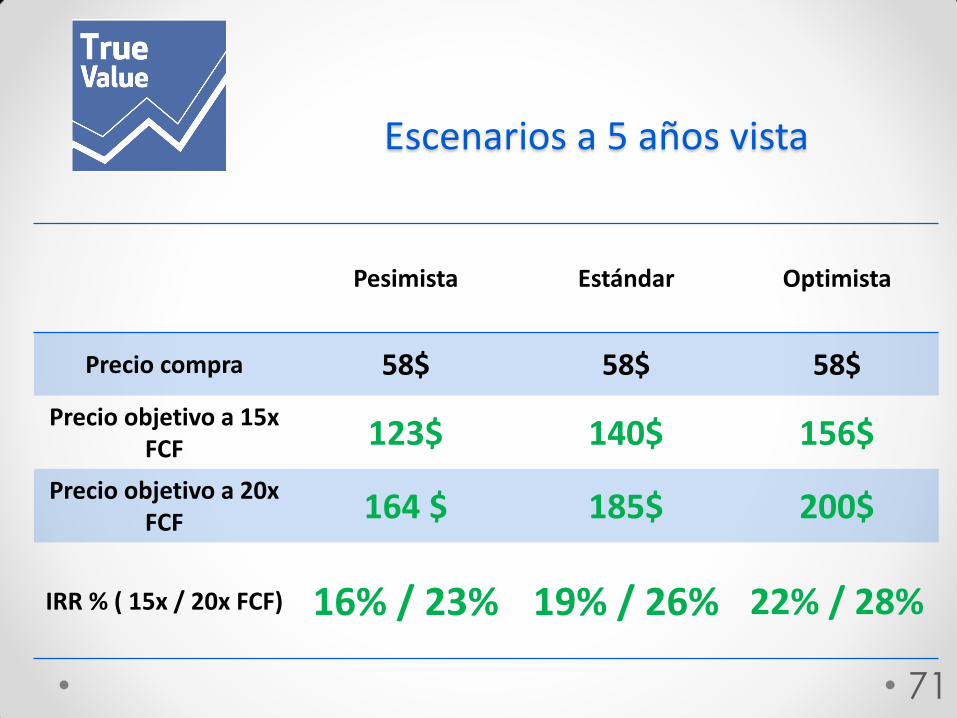

Escenarios a 5 años vista

True Value, Fondo de Inversión 64

Bases de las proyecciones

True Value, Fondo de Inversión 65

Asumimos margenes llegan al 10% EBITDA desde el 8,5% actual

3 escenarios de crecimiento razonables

12% pesimista

17% estándar

25% optimista

La compañía ha diluido en años anteriores por el rápido crecimiento del 35% anual,

estimamos que si el crecimiento se reduce la compañía puede financiar internamente ese

crecimiento.

Capex siempre ha sido 0,7% sobre ventas. El management da el mismo guidance en apex.

Actualmente cotiza a 14x-15x FCF del 2016

Creemos que una empresa defensiva , con baja deuda y semejante crecimiento ha de

cotizar a 20x FCF en el entorno actual, en el mejor de los casos.

Bases de las proyecciones

True Value, Fondo de Inversión 66

La tasa de impuesto efectiva es del 30% ahora mismo por los bajos dividendos. Boyd reduce también la base imponible por el efecto de las amortizaciones en la base imponible

Creemos que es mejor una valoración basada en FCF por estos efectos, y porque posee mucha menos deuda que sus comparable privados.

La deuda se mantiene constante al 0,7x-1x EBITDA. Aunque el management ha indicado que podrían llegar hasta 2,5x si existe el objetivo correcto.

Pago intereses anuales al 6% de media. Hay 60-80M en bonos convertibles con strike a 61$.

Incluso si se dobla la facturación de aquí a 5 años, recordar que solo supondría el 3%

del mercado total….

Múltiplos de Comparables

True Value, Fondo de Inversión 67

Valoraciones de comparables:

Lo mas parecido como vimos antes son los

auto-parts .

Estos comparables cotizan a 18x-25x FCF 2016.

Con menor crecimiento y mayor deuda

Tienen similares retornos del capital, similares

SSS

Son resistentes en ambos casos a la crisis.

Existen dinámicas similares dentro de laa

industria.

Tienen drivers similares.

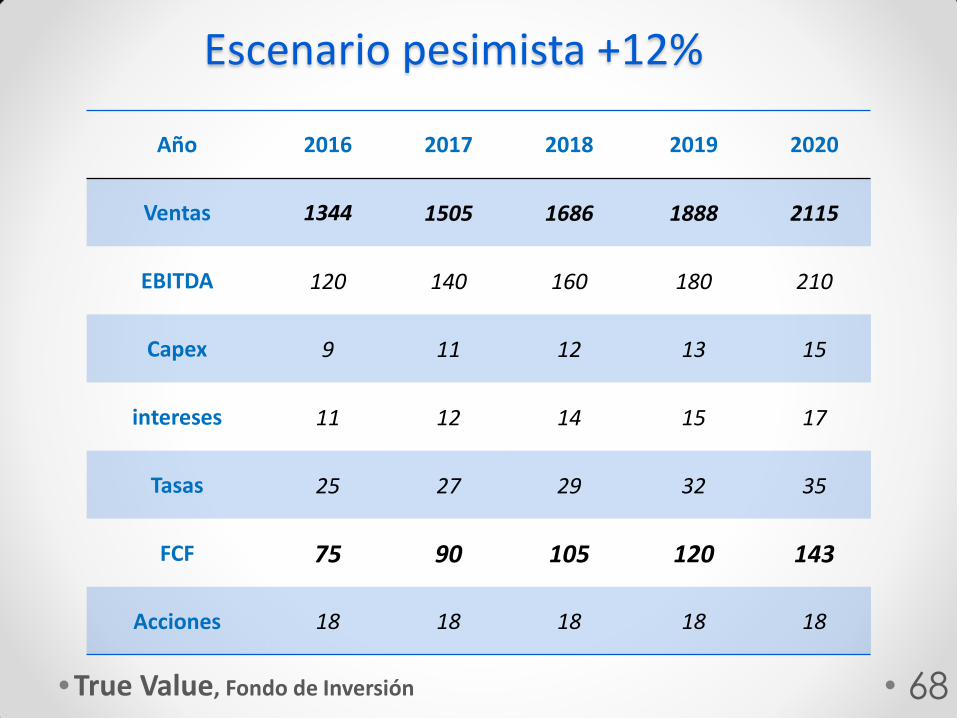

Escenario pesimista +12%

True Value, Fondo de Inversión 68

Año 2016 2017 2018 2019 2020

Ventas 1344 1505 1686 1888 2115

EBITDA 120 140 160 180 210

Capex 9 11 12 13 15

intereses 11 12 14 15 17

Tasas 25 27 29 32 35

FCF 75 90 105 120 143

Acciones 18 18 18 18 18

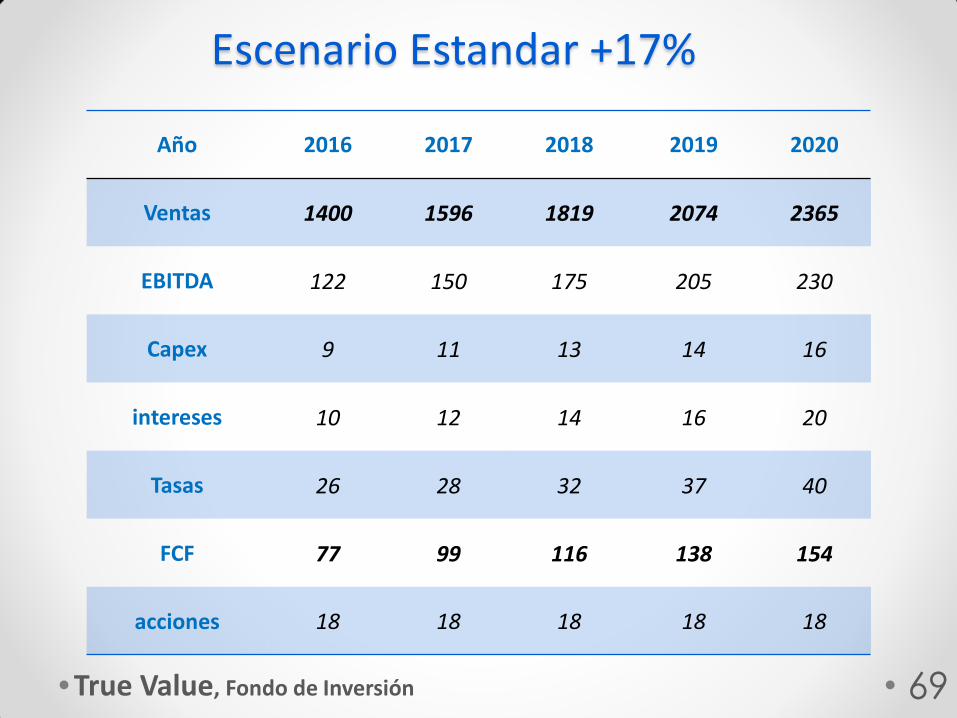

Escenario Estandar +17%

True Value, Fondo de Inversión 69

Año 2016 2017 2018 2019 2020

Ventas 1400 1596 1819 2074 2365

EBITDA 122 150 175 205 230

Capex 9 11 13 14 16

intereses 10 12 14 16 20

Tasas 26 28 32 37 40

FCF 77 99 116 138 154

acciones 18 18 18 18 18

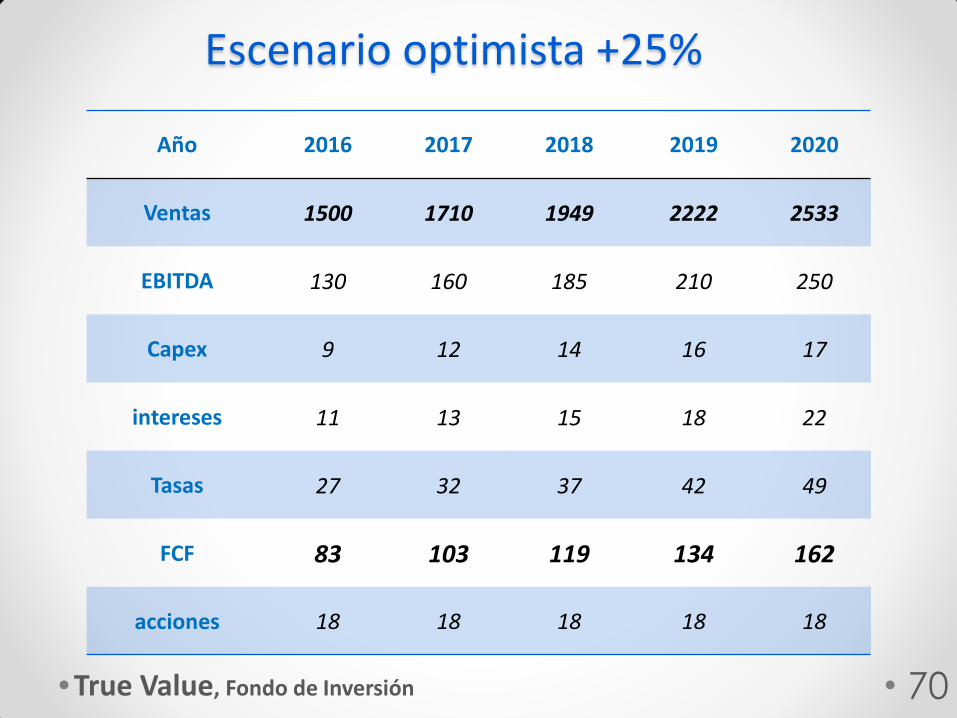

Escenario optimista +25%

True Value, Fondo de Inversión 70

Año 2016 2017 2018 2019 2020

Ventas 1500 1710 1949 2222 2533

EBITDA 130 160 185 210 250

Capex 9 12 14 16 17

intereses 11 13 15 18 22

Tasas 27 32 37 42 49

FCF 83 103 119 134 162

acciones 18 18 18 18 18

Escenarios a 5 años vista

71

Pesimista Estándar Optimista

Precio compra 58$ 58$ 58$

Precio objetivo a 15x FCF 123$ 140$ 156$

Precio objetivo a 20x FCF 164 $ 185$ 200$

IRR % ( 15x / 20x FCF) 16% / 23% 19% / 26% 22% / 28%

¿Y si los precios de adquisicion MSO’s suben?

True Value, Fondo de Inversión 72

Múltiples escenarios

True Value, Fondo de Inversión 73

Las venta comparables pueden crecer al 3%-5%. ( en los últimos años han

promediado 5%-7%...)

La empresa puede crecer via Sso’s al 6%-10% anual , usando solo el 20%-40% de sus

beneficios anuales. ( recordar que el ROIC en SSO’s es del 25%)

Con el resto de FCF libre puede recomprar acciones o dar dividendos. Esto reduciría

el numero de acciones al 4%-5% anual. El dividendo tendría un yield a los precios

actuales de 4%-6%.

True Value, Fondo de Inversión 74

Ventas comprables crecen al +3% +5%

Adquisiciones pequeñas +6% +10%

Crecimiento total 13%-21%

Retorno de capital ( divs o buyback) +4%+6%

¿Por qué está barata?

True Value, Fondo de Inversión 75

¿Por qué está barata?

True Value, Fondo de Inversión 76

En primer lugar creemos que es un precio

razonable.

Los analistas han hecho sus valoraciones

basados en el EBITDA o beneficio

contable, pero lo que importa es el FCF.

Cotiza solo en Canadá, pero el 90% del

negocio esta en EE.UU.

¿Por qué está barata?

True Value, Fondo de Inversión 77

Management poco promocional.

Que se llame “Income Fund” cuando en

realidad apenas paga dividendo es

extraño.

La grafica de los últimos 4 años da vértigo

a los inversores, ha multiplicado por 6x.

Algunos inversores aun recuerdan los

problemas del 2004-2006

Riesgos y Mitigantes

True Value, Fondo de Inversión 78

Riesgos

True Value, Fondo de Inversión 79

Coches autónomos :

Aunque parezca gracioso creemos que es el

principal riesgo a largo plazo, por razones

obvias.

En la primera década de los 2000, la

introduccién del ABS, ESP y otras ayudas a la

conducción, no hicieron mella en el negocio.

Creemos que estos sistemas todavía tienen un

largo camino por recorrer. Primero para que

sean efectivos, segundo para que sean

asequibles y tercero para que el consumidor los

acepte.

Riesgos

True Value, Fondo de Inversión 80

Aseguradoras:

BOYD deriva el 90% de sus ingresos de

aseguradoras y las 5 mas grandes representan el

35% de sus ingresos.

En los 20 años de historia cotizando, nunca ha

perdido relaciones con una aseguradora y cada vez

mas aseguradores se unen al programa de BOYD.

La propias aseguradoras animan en la consolidación

del sector , es una relación WIN-WIN.

Ahora mismo los problemas en este punto los

tienen pequeños competidores.

Riesgos

True Value, Fondo de Inversión 81

Adquisiciones :

Es la pata mas importante del crecimiento

Como hemos visto antes las alternativas son varias.

Boyd podría pagar mas dividendos

También podría crear sus propias tiendas

Nivel de economía:

Tiene un efecto bajo y transitorio

El numero de coches en circulación de y de millas

conducidas apenas se reduce en la crisis

Riesgos

True Value, Fondo de Inversión 82

Otros riesgos :

Clima

Moneda

Tipos de interés

Estos riesgos tiene un impacto limitado y de

carácter transitorio.

True Value, Fondo de Inversión 83

True Value F.I. ISIN ( ES0180792006 )

True Value, Fondo de Inversión 84

Puede participar en True value de múltiples maneras :

Directamente con Renta 4 (opción recomendada):

1. De forma presencial en sus oficinas disponibles por toda España.

2. Mediante internet en la plataforma de Renta 4.

3. Por teléfono.

Mediante Cualquier oficina de Inversis

Mediante Tressis

Red de oficinas RENTA 4 ISIN ( ES0180792006 )

True Value, Fondo de Inversión 85

Contacto ISIN ( ES0180792006 )

True Value, Fondo de Inversión 86

www.truevalue.es

www.r4.com

“Piensa de Forma Independiente”

True Value, Fondo de Inversión 87

True Value F.I. ISIN(ES0180792006)

True Value, Fondo de Inversión 88

ALEJANDRO ESTEBARANZ MARTIN &

JOSE LUIS BENITO CORRES