borrador 17 final - fcm.ens.uabc.mxfcm.ens.uabc.mx/~edurazo/vinculacion/productosdel... ·...

TRANSCRIPT

Ensenada, B.C., a Mayo del 2006

PPPLLLAAANNN RRREEECCCTTTOOORRR

DDDEEELLL SSSIIISSSTTTEEEMMMAAA

PPPRRROOODDDUUUCCCTTTOOO DDDEEE

DDDEEE BBBAAAJJJAAA

CCCAAALLLIIIFFFOOORRRNNNIIIAAA

(((SSSPPPPPPMMMBBBCCC)))

PPPEEELLLÁÁÁGGGIIICCCOOOSSS MMMEEENNNOOORRREEESSS

Plan Maestro SPPMBC

CIDETE-UABC

2

Responsables de la información:

Coordinador M.C. Laura Elena Gómez Moreno

M.C. Ricardo Vidal Talamantes

M.C. Stephen Arturo Martínez Guerrero

M.C. Antonio Almazán Becerril

Estadística pesquera nacional e internacional

PO. Virginia Margarita González Rosales

MA. Lourdes Solís Tirado

MBA. Juan Manuel García Cuevas Mercados, costos y finanzas

M.C. Laura Elena Gómez Moreno

Normativa y aseguramiento de

la calidad Dr. Eduardo Durazo Beltrán

Inspección de flota pesquera del SPPMBC, certificado de

condición de embarcaciones y dictamen.

Perito Valuador CNBS Ing. Pesquero Jorge Martínez Ortiz

Análisis y resultados de Fortalezas Oportunidades Debilidades y Amenazas

Dr Roberto Enríquez Andrade

MA. Lourdes Solís Tirado

MBA. Juan Manuel García Cuevas

Integración de documento

M.C. Laura Elena Gómez Moreno

MA. Lourdes Solís Tirado

PO. Virginia Margarita González Rosales

M.C. Antonio Almazán Becerril

Diseño de portada M.C. Stephen Arturo Martínez Guerrero

PO. Virginia Margarita González Rosales

Plan Maestro SPPMBC

CIDETE-UABC

3

Organismos Participantes:

SECRETARIA DE AGRICULTURA, GANADERÍA,

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA COMISIÓN NACIONAL DE

ACUACULTURA Y PESCA

CIDETE

CRIP REGIONAL CENTRO DE INVESTIGACIÓN Y

DESARROLLO ECONÓMICO TECNOLÓGICO DE ENSENADA

CÁMARA NACIONAL DE LA INDUSTRIA PESQUERA

COMITÉ ESTATAL DEL SISTEMA PRODUCTO DE PELÀGICOS MENORES DE BAJA CALIFORNIA

Empresas Participantes:

GRUPO VENI-VIDI -VINCI PESQUERA VOLVER A EMPEZAR SA DE CV ASTILLEROS PROGRESO SA DE CV

MARÍTIMA INTERCONTINENTAL S.A. DE C.V PESQUERA ESTEBAN BARRAZA PESUERA. CABRALES, S.A. DE C.V.

PESQUERA GÉMINIS PESQUERA JORGE SANCHEZ, S.A. DE C.V. PESQUERA VILLALOBOS, S.R.L. DE C.V.

PESQUERA SANTA CRUZ PROCESADORA OCÉANOS, S.A. DE C.V. HERNÁNDEZ Y PTANICK, S.A. DE C.V.

PESQUERA PROESA, S.A. DE C.V.

PRODUCTOS PROCESADOS DEL PUERTO, S.A. DE C.V.

Plan Maestro SPPMBC

CIDETE-UABC

4

ASOCIACIÓN DE ARMADORES DE PELÀGICOS MENORES DE BAJA CALIFORNIA

PROCESADORAS

CALIFORNIA BAHÍA S.A DE C.V. OCÉANO INDUSTRIA SA DE CV PESQUERA CORTEZ SA DE CV

PRODUCTOS MARINOS ABC, S.A. DE C.V. PESQUERA MÉXICO SA DE CV PROCEAN SA DE CV

AGROINDUSTRIAS ROWEN, S.A. DE C.V. INTERNATIONAL MARKETING DE

MÉXICO, S.A. DE C.V

PESQUERA HANG YOUNG, S.A. DE C.V.

HARINERAS

ALIMENTOS CONCENTRADOS CALIFORNIA SA DE CV

PROCESADORA OCEANOS SA DE CV PRODUCTOS DE ENSENADA

COMERCIALIZADORAS

KOAN INTERNACIONAL, S.A. DE C.V

BAJA MEX INTERNACIONAL, S.A. DE C.V.

RANCHOS ATUNEROS

ACUACULTURA DE BAJA CALIFORNIA, S.A. DE C.V BAJA AQUA FARMS, S.A. DE C.V.

MARICULTURA DEL NORTE DUARCUICOLA, S.A. DE C.V FRESCATUN, S.A. DE C.V.

BAJAMACHI, S.A. DE C.V OPERADORA PESQUERA DE ORIENTE ,S.A. DE C.V

RANCHO MARINO GUADALUPE, S.A. DE C.V

MEXICAN BLUE FIN, S.A. DE C.V TOKAIDO, S.A. DE C.V

Plan Maestro SPPMBC

CIDETE-UABC

5

Integrantes del Comité Estatal de Sistema Producto de Pelágicos Menores de Baja California

(CESPPMBC)

Gobierno

SAGARPA, Subdelegación de Pesca

en el Estado Oc. Juan Jorge A. Covarrubias

INP-CRIP

M.C. Silvia Margarita Ortiz Gallarza

Empresarios

Representante no Gubernamental

Lic. Martín Gutiérrez García

Armadores Ing. Jaime Cabrales Martínez

Procesadores Ing. Ragnar Gutiérrez Abarca

Reductores Oc. Alejandro Ruiz Quintanar

Comercializadores Biol. Alejandro Arias

Granjas Atuneras Oc. Víctor Guardado France

CANAINPESCA Ing. Mirna Beatriz Romo Sánchez

Academia

Enlace UABC-CONAPESCA M.C. Laura Elena Gómez Moreno

Investigación-academia Dr. Eduardo Durazo Beltrán

Facilitadores:P.Biol. Iris Cordero Castañeda Oc. Gabriela Alarcón Arteaga

Plan Maestro SPPMBC

CIDETE-UABC

6

Agradecimientos A la Universidad Autónoma del Estado de Baja California (UABC) campus Ensenada, el apoyo brindado para la realización de este documento y el haber albergado en sus instalaciones al Comité Estatal de Sistema Producto de Pelágicos Menores de Baja California (CESPPMBC). A la vez que nuestro más sincero reconocimiento, a la Vicerrectora M.C. Ma. Guadalupe García y Lepe, por el gran esfuerzo que realiza en vincular la academia con el sector empresarial. ¡Gracias por el excelente grupo de trabajo que conformó para la realización del “Plan Rector”! Al M.C. Sergio Pou Alberu, Jefe del Departamento Formación Profesional y Vinculación de la UABC, campus Ensenada; Dr. Roberto Millán Núñez, director de la Facultad de Ciencias Marinas; Dr., Isaí Pacheco Ruiz por el apoyo administrativo brindado. A la CONAPESCA, por habernos apoyado durante cada una de las etapas del comité y por la visión que tienen para ordenar adecuadamente el recurso pesquero. Al Lic. Moisés Gómez Reyna y a Lic. Juan Ramón Jiménez Brambila, Director y Subdirector de Cadenas Productivas de la CONAPESCA, sabemos que su tiempo es muy valioso. Sus acertados comentarios y recomendaciones han sido muy útiles para darle forma al documento, y motivar al comité a participar. Muchas gracias por cumplir con sus responsabilidades de una manera tan solícita. A Lic. Sergio Martínez Gonzáles, Lic, Alejandro Ramírez Sarabia y L.A.E. Selene Suárez Lizárraga, de la Dirección General de Organización y Fomento. Muchas gracias por toda la información proporcionada, así como el mantenernos en contacto con la CONAPESCA. A la SAGARPA y a la Delegación de Pesca en el Estado de Baja California, por toda la información proporcionada. Sin sus bases de datos no hubiésemos podido llevar a buen termino éste trabajo. Al Ing. José Luis Montalvo Espinoza (Exdelegado de SAGARPA en el Estado de Baja California) por todo el apoyo brindado durante su gestión. Ing. Ma. Guadalupe Guerrero Córdova actual Delegada de la SAGARPA en Baja California, sabemos que comenzamos una nueva etapa. A todo el equipo de trabajo de la Subdelegación de Pesca en el Estado, Oc. Jesús García Esquivel, Oc. Leopoldo A. Álvarez Vera, Lic. Ramón Iván Duarte Córdova. Esperamos seguir contado con su apoyo. Así como, a la Oc. Luz del Carmen Martínez Zabatdeny, Directora de Pesca del Gobierno de Baja California; M.C. Silvia Margarita Ortiz Gallarza, Directora del CRIP, quien acaba de tomar posesión de su cargo y se ha integrado al comité y; Oc. Walterio García, representante de AMEDESU. Muchas gracias por su activa participación y apoyo. Esperamos seguir contando con ustedes. Y a todos aquellos que de una u otra forma nos han brindado su tiempo, conocimiento, y esfuerzo para llevar a buen término el presente documento.

A T E N T A M E N T E E L C O M I T É .

Plan Maestro SPPMBC

CIDETE-UABC

7

Plan Maestro SPPMBC

CIDETE-UABC

8

INDICE GENERAL 1 CONTENIDO DEL PLAN MAESTRO. 18

1.1 Presentación. 18

2 PANORAMA GENERAL. 20

2.1 Introducción. 20

2.2 Integrantes del Sistema Producto de Pelágicos Menores de Baja California (SPPMBC). 21

3 OBJETIVOS GENERAL Y ESPECÍFICO. 24

4 MISIÓN Y VISIÓN DEL SPPMBC. 26

5 CARACTERÍSTICAS DEL RECURSO. 27

5.1 Características generales de las especies objetivo. 27

5.2 Características de las zonas con grandes bancos de pelágicos menores. 31

5.3 Efectos climáticos en la abundancia del recurso “El niño o ENSO”. 33 5.3.1 ¿Qué es el ENSO ? 33 5.3.2 El ENSO y la economía. 35

6 PANORAMA INTERNACIONAL DE LA ACTIVIDAD. 36

6.1 Principales países productores. 36

6.2 Estadísticas de Producción. 38 6.2.1 Captura mundial y por océano de peces pelágicos menores. 39 6.2.2 Océano Pacífico. 40

6.3 Características del mercado Internacional: Oferta y Demanda. 43 6.3.1 Estados Unidos de América. 43 6.3.2 Asia. 45 6.3.3 Unión Europea. 48

6.4 Ubicación de México en el Contexto Internacional. 48

7 PANORAMA NACIONAL DE LA ACTIVIDAD. 52

7.1 Estadísticas de producción nacional. 52 7.1.1 Carta nacional pesquera. 52 7.1.2 Composición de las capturas. 52

7.2 Principales Estados productores. 53

Plan Maestro SPPMBC

CIDETE-UABC

9

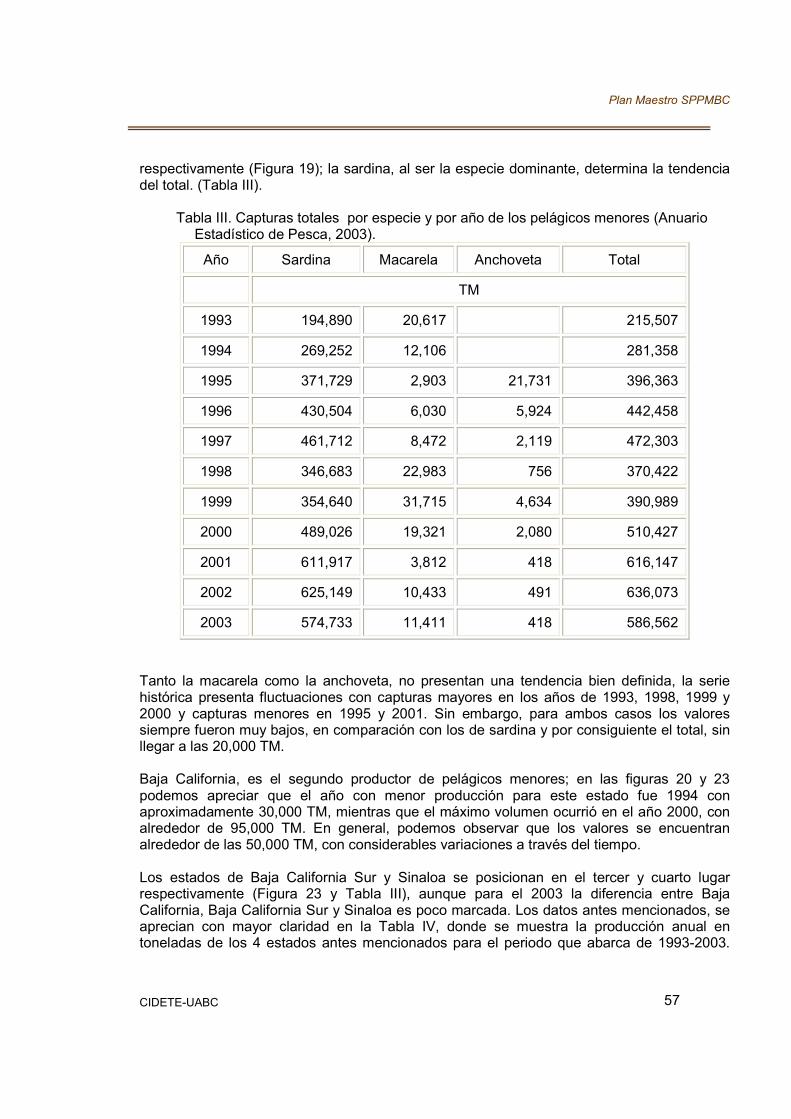

7.3 Estadísticas de Producción. 56 7.3.1 Sardina. 59 7.3.2 Macarela. 59 7.3.3 Anchoveta 60

7.4 Ubicación del Estado en el Contexto Nacional. 60

7.5 Principales zonas productoras en el Estado 61

7.6 Producción estatal. 62 7.6.1 Sardina. 62 7.6.2 Anchoveta. 64 7.6.3 Macarela. 64

7.7 Flujo de la Producción. 65 7.7.1 Armadores. Descripción del proceso de captura y descarga. 65 7.7.2 Procesadoras. Descripción del proceso de producción. 65 7.7.3 Reductoras. Descripción del proceso de producción. 66 7.7.4 Comercializadoras. Descripción del proceso de producción. 66 7.7.5 Granjas o Ranchos atuneros. Descripción del proceso 66

7.8 Regulaciones en el flujo de la producción. 68 7.8.1 Captura. 70 7.8.2 Manejo a bordo y descarga. 70 7.8.3 Transporte y manejo en tierra. 71 7.8.4 Procesamiento en planta. 71

8 ANÁLISIS FUERZAS COMPETITIVAS EN EL CLUSTER PRODUCTIVO (MICHAEL PORTER). 76

8.1 Barreras de entrada para nuevos competidores. 76 8.1.1 Nivel de inversión inicial. 76 8.1.2 Existencia de leyes restrictivas. (Normas oficiales, permisos, etcétera). 77 8.1.3 Requerimientos tecnológicos. 79 8.1.4 La necesidad de personal especializado. 80

8.2 Poder negociador de los proveedores. 82

8.3 Amenaza de productos substitutos. 83

8.4 La fuerza de los clientes. 83

8.5 La rivalidad en el cluster y entre los competidores. 83

8.6 El crecimiento de las ventas. 84 8.6.1 Magnitud de los costos. 84 8.6.2 El producto no es especializado. 85 8.6.3 La fuerza de los competidores es débil. 85 8.6.4 Importancia de los clientes. 85

9 NIVEL DE COMPETITIVIDAD DE LOS ELEMENTOS QUE INTEGRAN EL CLUSTER O CADENA PRODUCTIVA E IDENTIFICACIÓN DE NODOS DETONANTES. 86

Plan Maestro SPPMBC

CIDETE-UABC

10

9.1 Parte de la red de mayor valor. 86

9.2 Importancia estratégica de los eslabones en la competitividad de la cadena. 86 9.2.1 Productores (Armadores). 86 9.2.2 Reductoras 90 9.2.3 Procesadoras 92 9.2.4 Ranchos Atuneros 93 9.2.5 Comercializadoras. 95

9.3 Identificación de los Nodos Básicos y Detonantes para Iniciar la Integración. 97 9.3.1 Servicios de varaderos, astilleros, refrigeración y cualquier otro que impacte en las cadenas basadas en la captura o extracción. 97

9.4 Productores. 99 9.4.1 Sistemas de captura. 99

9.5 Estructura de costos. 101 9.5.1 Análisis de costos de los productores (armadores). 101 9.5.2 Análisis de costos de las empresas procesadoras. 104 9.5.3 Análisis de costos de las empresas reductoras. 107 9.5.4 Punto de Equilibrio. 110

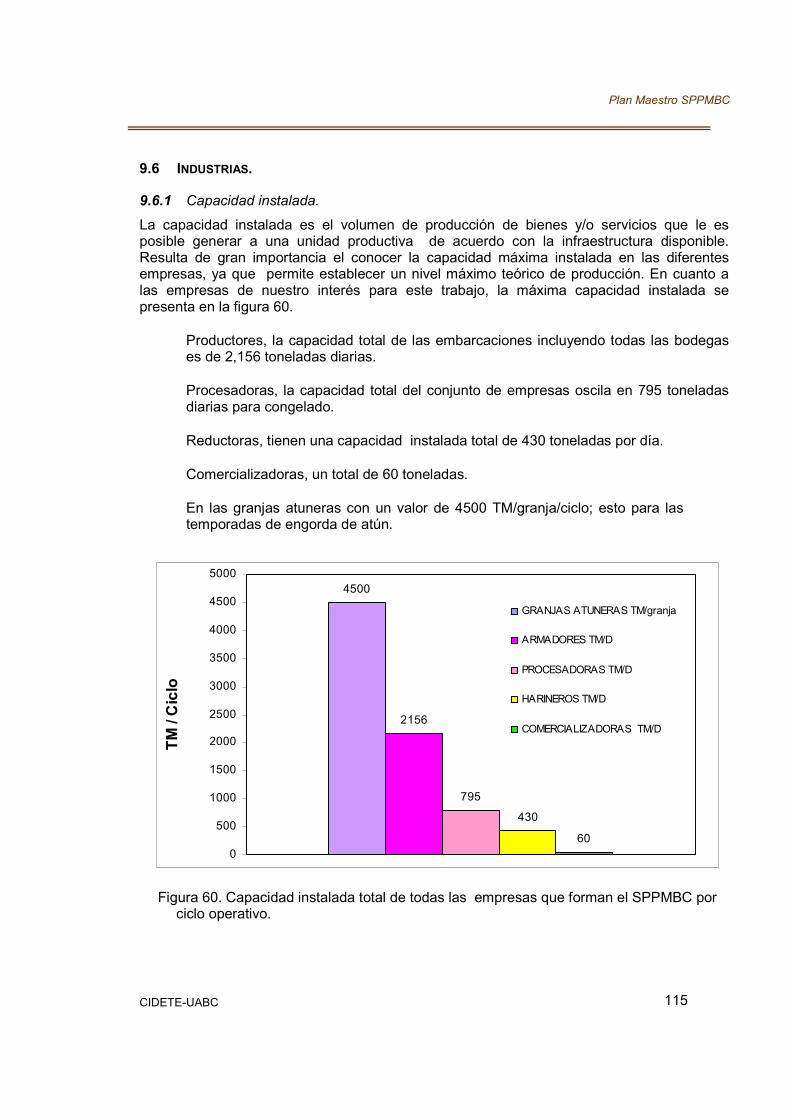

9.6 Industrias. 115 9.6.1 Capacidad instalada. 115 9.6.2 Capacidad Ociosa. 117 9.6.3 Productos, y tecnologías necesarias para detonar la industria. 118 9.6.4 Nuevos productos potenciales. 119

9.7 Sanidad y Calidad. 121

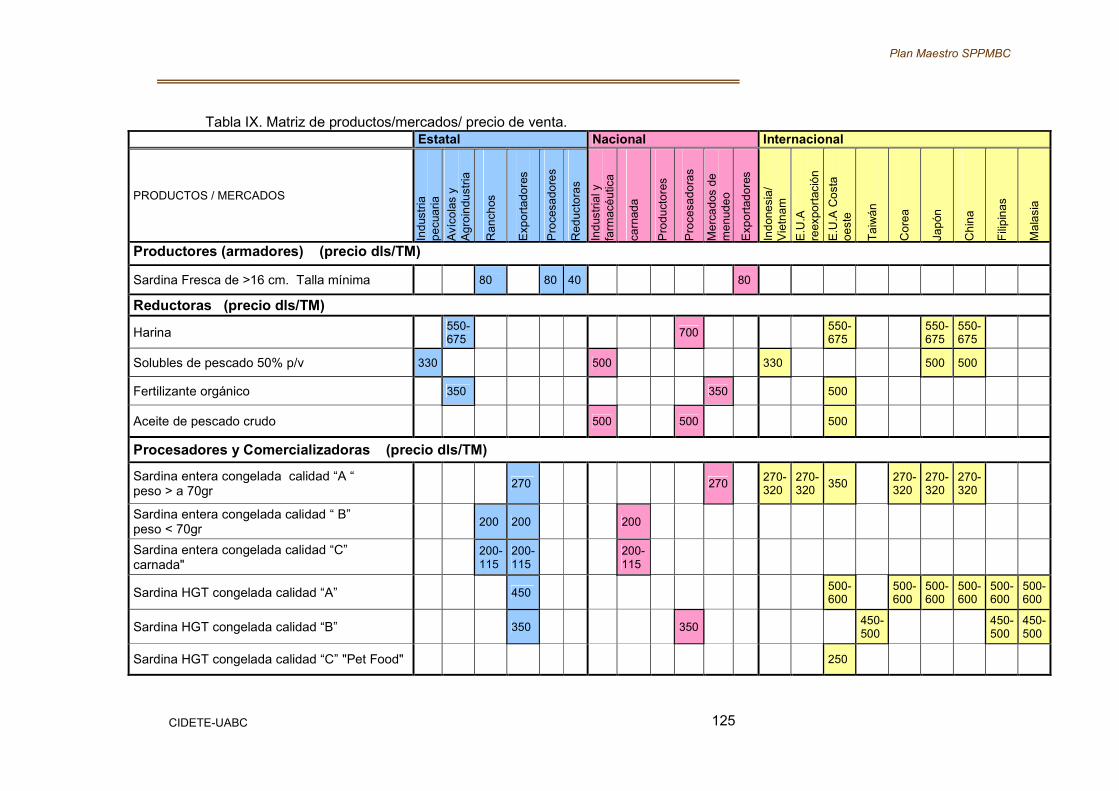

9.8 Mercados y Canales de comercialización. 123 9.8.1 Productores. 123 9.8.2 Procesadoras. 123 9.8.3 Reductoras 124 9.8.4 Comercializadoras. 126

9.9 Socios comerciales. 126 9.9.1 Socios comerciales. 126 9.9.2 Asociaciones Civiles. 127 9.9.3 Sucursales. 130

9.10 Necesidades de Alianzas Estratégicas. 131 9.10.1 Alianza entre las diferentes empresas para formar una integradora. 131 9.10.2 Alianza con la Universidad Autónoma de Baja California. 131

9.11 Investigación científica del recurso en México. 131 9.11.1 UNAM. 133 9.11.2 IPN-CICIMAR. 134 9.11.3 CIBNOR. 134 9.11.4 CICESE-Ecología. 134 9.11.5 CIAD. 135 9.11.6 CICESE-Biología Experimental. 136 9.11.7 UABC-FCM. 136 9.11.8 UABC-IIO. 137

Plan Maestro SPPMBC

CIDETE-UABC

11

9.11.9 Proyectos de Investigación Vigentes de la red Nacional de Pelágicos Menores. 137 9.11.10 NOAA- E.U.A. Modelos de predicción. 140 9.11.11 Conclusión. 141

9.12 Certificación para el aseguramiento de la calidad sanitaria . 142 9.12.1 Plan para la reducción de riesgos sanitarios. 142

9.13 Servicios profesionales. 150 9.13.1 Servicios Profesionales de Sanidad. 150 9.13.2 Laboratorios de control sanitario. 150

9.14 Gobierno. 152 9.14.1 Programa Sectorial de Agricultura, Ganadería, Desarrollo rural, pesca y alimentación 2001-2006. 152

9.15 Seguridad y certidumbre de la actividad. 160 9.15.1 Promover la actualización del marco legal que incide en las actividades de la pesca y la acuacultura. 160 9.15.2 Programa de normalización pesquera y acuícola. 160 9.15.3 Investigación y Vigilancia. 160

9.16 Instituciones Financieras. 160 9.16.1 Instrumentos de Crédito. 160

9.17 Indicadores económicos. 170 9.17.1 Entorno Externo. 170 9.17.2 Entorno Interno. 172 9.17.3 Riesgos para el crecimiento. 172 9.17.4 Tasa de CETES a 28 días. 172 9.17.5 Conclusiones 172

10 OPORTUNIDADES DE NEGOCIOS PARA PRODUCTOS PESQUEROS EN EL MERCADO NACIONAL. 174

10.1 El consumo en México. 174

10.2 Mercados de autoservicio o supermercados. 174

10.3 Canales de Distribución 179

11 IDENTIFICACIÓN DE LA PROBLEMÁTICA. 180

11.1 Condiciones de los factores de producción 193 11.1.1 Armadores 193 11.1.2 Procesadoras. 193 11.1.3 Reductoras. 193 11.1.4 Comercializadoras 194 11.1.5 Granjas de Atún. 194

11.2 Condiciones de la demanda interior. 194

12 ANÁLISIS FODA. 197

Plan Maestro SPPMBC

CIDETE-UABC

12

12.1 Análisis FODA. 197 12.1.1 Metodología del Análisis. 197

12.2 Fortalezas y debilidades. 198

12.3 Oportunidades y amenazas 200

12.4 Matriz de Oportunidades de mejora 203

13 DETERMINACIÓN DE ESTRATEGIAS Y ACCIONES DE COMPETITIVIDAD Y LÍNEAS DE ACCIÓN. 204

13.1 Todos los representantes. 204

13.2 Academia-Investigación. 205

13.3 Armadores. 205

13.4 Procesadoras. 206

13.5 Reductoras 206

13.6 Comercializadores. 207

13.7 Ranchos Atuneros. 207

13.8 Inversión Requerida. 208

14 RECOMENDACIONES. 210

14.1 Etapa A: Producto objetivo. 210

14.2 Etapa B: embarcaciones pesqueras. 210

14.3 Etapa C: Muelle pesquero e instalaciones especiales. 211

14.4 Etapa D: Industria procesadora. 212

14.5 Etapa E: Granjas atuneras 212

14.6 Etapa F: Mercados. 212

14.7 Etapa G: Costos. 213

15 BIBLIOGRAFÍA. 214

Plan Maestro SPPMBC

CIDETE-UABC

13

LISTA DE DIAGRAMAS DIAGRAMA 1. PROCESOS DE PRODUCCIÓN DE LOS DIFERENTES ESLABONES DE LA CADENA PRODUCTIVA DE

PELÁGICOS MENORES. ................................................................................................................ 67 DIAGRAMA 2. PROCESOS DE PRODUCCIÓN PARA LA EXPORTACIÓN DEL ATÚN ............................................ 68 DIAGRAMA 3. LOGÍSTICA DE COMERCIALIZACIÓN. .................................................................................. 126 DIAGRAMA 4. RELACIONES COMERCIALES ENTRE LOS ESLABONES DE LA CADENA Y HACIA EL EXTERIOR...... 127 DIAGRAMA 5. SECUENCIA LÓGICA PARA APLICAR EL SISTEMA ARCPC. ................................................... 148 DIAGRAMA 6. SECUENCIA DE DECISIONES PARA ESTABLECER LOS PUNTOS CRÍTICOS DE CONTROL............ 149 DIAGRAMA 7. FLUJO LÓGICO DE PRODUCCIÓN ACTUAL, BASADO EN EL ANÁLISIS DE LA CADENA PRODUCTIVA DE

PELÁGICOS MENORES; EN EL QUE SE DETERMINARON NODOS DETONANTES DE DESARROLLO MEDIANTE UN ENFOQUE DE COMPETITIVIDAD. .............................................................................................. 183

DIAGRAMA 7.1. CONTINUACIÓN DEL FLUJO LÓGICO DE PRODUCCIÓN ACTUAL, DE EMPRESAS PROCESADORAS................................................................................................................................................ 184

DIAGRAMA 7.2. CONTINUACIÓN DEL FLUJO LÓGICO DE PRODUCCIÓN ACTUAL, DE EMPRESAS REDUCTORAS. 185 DIAGRAMA 7.3. CONTINUACIÓN DEL FLUJO LÓGICO DE PRODUCCIÓN ACTUAL, DE EMPRESAS

COMERCIALIZADORAS. ............................................................................................................... 186 DIAGRAMA 7.4. CONTINUACIÓN DEL FLUJO LÓGICO DE PRODUCCIÓN ACTUAL, DE RANCHOS ATUNEROS...... 187 DIAGRAMA 8. FLUJO LÓGICO DE LA PRODUCCIÓN DESEADA (IDEALIZADO), BASADO EN EL ANÁLISIS DE LA

CADENA PRODUCTIVA DE PELÁGICOS MENORES. SE DETERMINARON NODOS DETONANTES DE DESARROLLO MEDIANTE UN ENFOQUE DE COMPETITIVIDAD. ........................................................... 188

DIAGRAMA 8.1. CONTINUACIÓN DEL FLUJO LÓGICO DE PRODUCCIÓN IDEALIZADO, PARA EMPRESAS PROCESADORAS. EN ROSA SE MARCAN LAS MEJORAS EN EQUIPO QUE REPERCUTEN EN CALIDAD (MEJORA EN CALIDAD SE DEBE A LA MEJORA EN BARCOS Y EN LA SELECCIÓN EN TIERRA AL DESEMBARCO). ...... 189

DIAGRAMA 8.2. CONTINUACIÓN DEL FLUJO LÓGICO DE PRODUCCIÓN IDEALIZADO, PARA EMPRESAS REDUCTORAS. EN ROSA SE MARCAN LAS MEJORAS EN EQUIPO QUE REPERCUTEN EN LA CALIDAD....... 190

DIAGRAMA 8.3. CONTINUACIÓN DEL FLUJO LÓGICO DE PRODUCCIÓN IDEALIZADO, PARA EMPRESAS COMERCIALIZADORAS. ............................................................................................................... 191

DIAGRAMA 8.4. CONTINUACIÓN DEL FLUJO LÓGICO DE PRODUCCIÓN IDEALIZADO, PARA RANCHOS ATUNEROS.EN ROSA SE MARCAN LAS MEJORAS EN EQUIPO QUE REPERCUTEN EN LA CALIDAD............................ 192

LISTA DE FOTOS

FOTOGRAFÍA 1. IMAGEN AÉREA DEL PUERTO DEL SAUZAL Y ZONAS ALEDAÑAS. .......................................... 98 FOTOGRAFÍA 2. BARCO SARDINERO EN EL PUERTO DEL SAUZAL. ABRIL DEL 2006.................................. 100 FOTOGRAFÍAS 3 A,B,C Y D. DIVERSOS EMPAQUES DE PRODUCTOS PESQUEROS. ................................... 120

Plan Maestro SPPMBC

CIDETE-UABC

14

LISTA DE FIGURAS.

FIGURA 1. DISTRIBUCIÓN PROPUESTA DEL STOCK DE SARDINA MONTERREY (DATOS TOMADOS DE SCHWEGERT J, ET-AL 2005). ....................................................................................................... 32

FIGURA 2. A. IMAGEN DE SATÉLITE QUE MUESTRA LAS ANOMALÍAS TÉRMICAS EN LA SUPERFICIE DEL MAR (SST) PARA LA ZONA DEL OCÉANO PACIFICO CENTRAL Y; B HISTOGRAMA DE FRECUENCIA DEL ENSO....... 34

FIGURA 3. PRODUCCIÓN TOTAL HISTÓRICA DE LOS PRINCIPALES PAÍSES PRODUCTORES DE PELÁGICOS MENORES DURANTE LOS ÚLTIMOS 53 AÑOS (1950-2003). (DATOS TOMADOS DE WWW.FAO.ORG) ...... 36

FIGURA 4. PRODUCCIÓN TOTAL HISTÓRICA DE LOS PRINCIPALES PAÍSES PRODUCTORES DE PELÁGICOS MENORES DURANTE LOS ÚLTIMOS 5 AÑOS (1999-2003). (DATOS TOMADOS DE WWW.FAO.ORG). ....... 37

FIGURA 5. COMPARATIVO DE LA PRODUCCIÓN TOTAL DE PECES PELÁGICOS MENORES EN LA REGIÓN DE PESCA DEL PACÍFICO CENTRAL ESTE. (DATOS TOMADOS DE WWW.FAO.ORG). ............................................. 39

FIGURA 6. COMPARATIVO DE LA PRODUCCIÓN DE PELÁGICOS MENORES POR OCÉANOS. ............................. 40 (DATOS TOMADOS DE WWW.FAO.ORG)................................................................................................... 40 FIGURA 7. COMPARATIVO DE LA PRODUCCIÓN DE PELÁGICOS MENORES POR REGIONES EN EL OCÉANO

PACIFICO. (DATOS TOMADOS DE WWW.FAO.ORG). ......................................................................... 41 FIGURA 8. CLASIFICACIÓN DEL OCÉANO PACÍFICO Y SUS ÁREAS ESTADÍSTICAS DE ACUERDO A FAO. ........... 42 FIGURA 9. VOLUMEN Y VALOR DE LA SARDINA MEXICANA EXPORTADA A LOS E.U.A. CONSIDERANDO TODAS

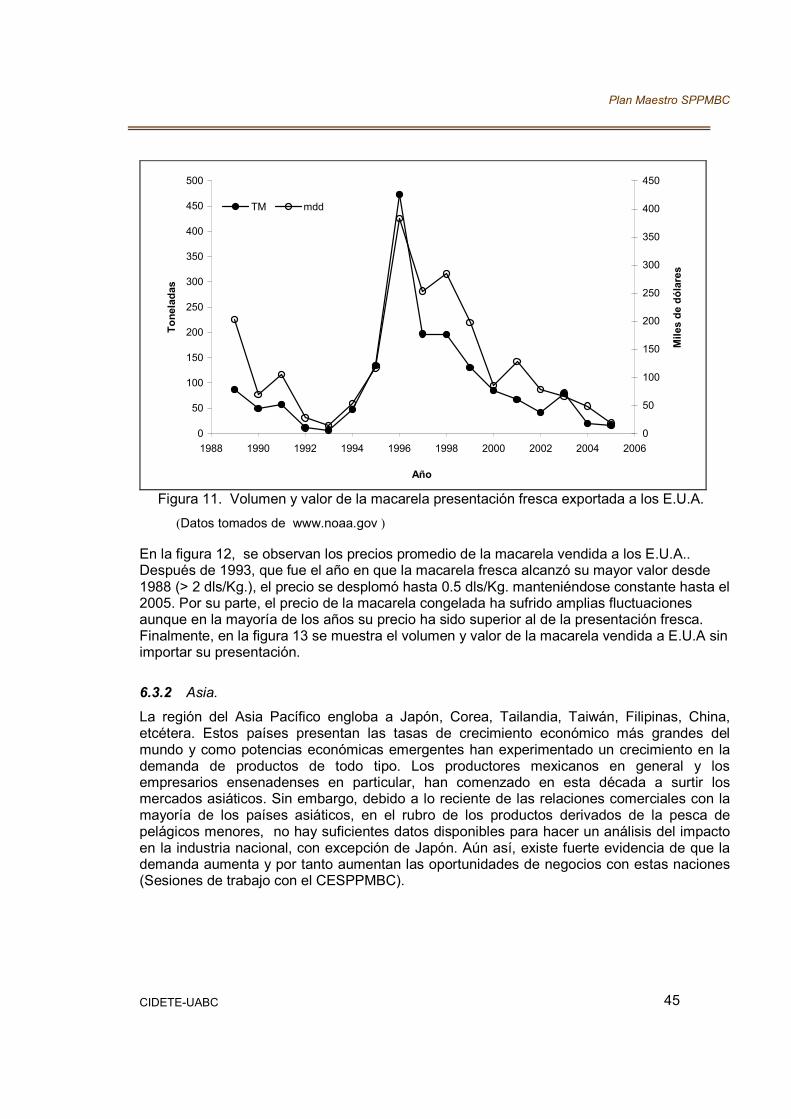

LAS PRESENTACIONES (DATOS TOMADOS DE WWW.NOAA.GOV ) ....................................................... 44 FIGURA 10. VOLUMEN Y VALOR DE LA MACARELA EXPORTADA A LOS E.U.A. EN PRESENTACIÓN CONGELADA.

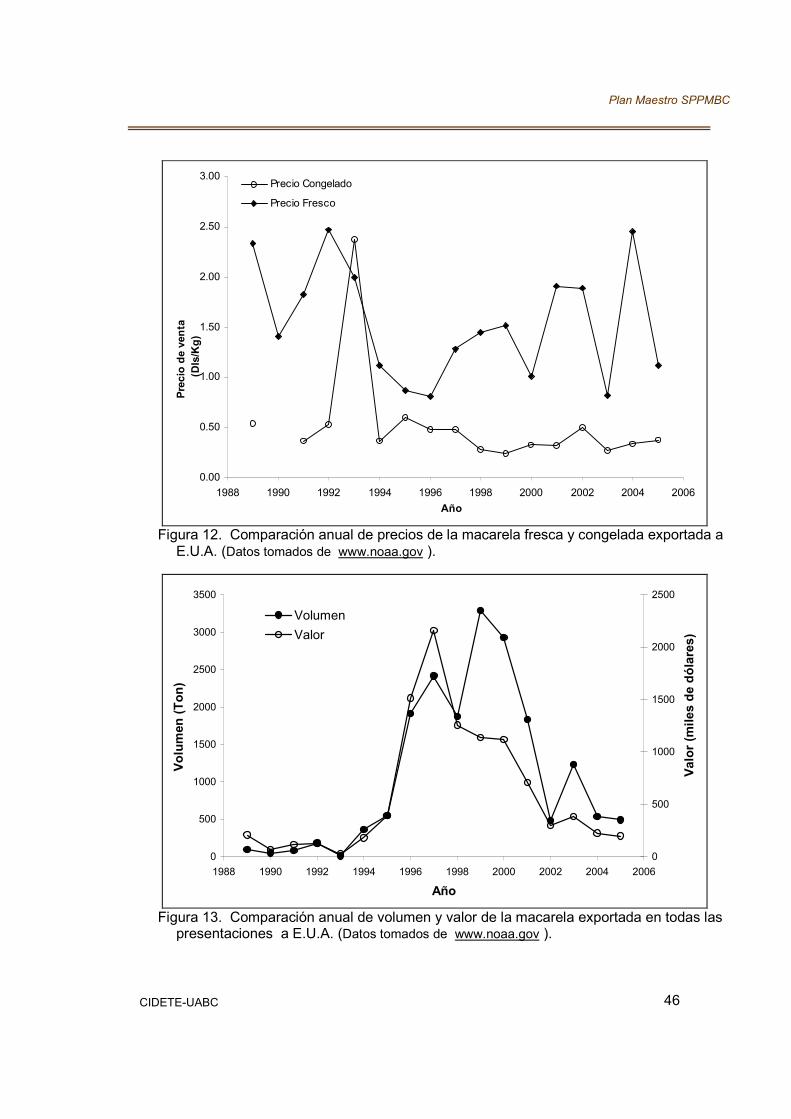

(DATOS TOMADOS DE WWW.NOAA.GOV )........................................................................................ 44 FIGURA 11. VOLUMEN Y VALOR DE LA MACARELA PRESENTACIÓN FRESCA EXPORTADA A LOS E.U.A............ 45 FIGURA 12. COMPARACIÓN ANUAL DE PRECIOS DE LA MACARELA FRESCA Y CONGELADA EXPORTADA A E.U.A.

(DATOS TOMADOS DE WWW.NOAA.GOV ). ...................................................................................... 46 FIGURA 13. COMPARACIÓN ANUAL DE VOLUMEN Y VALOR DE LA MACARELA EXPORTADA EN TODAS LAS

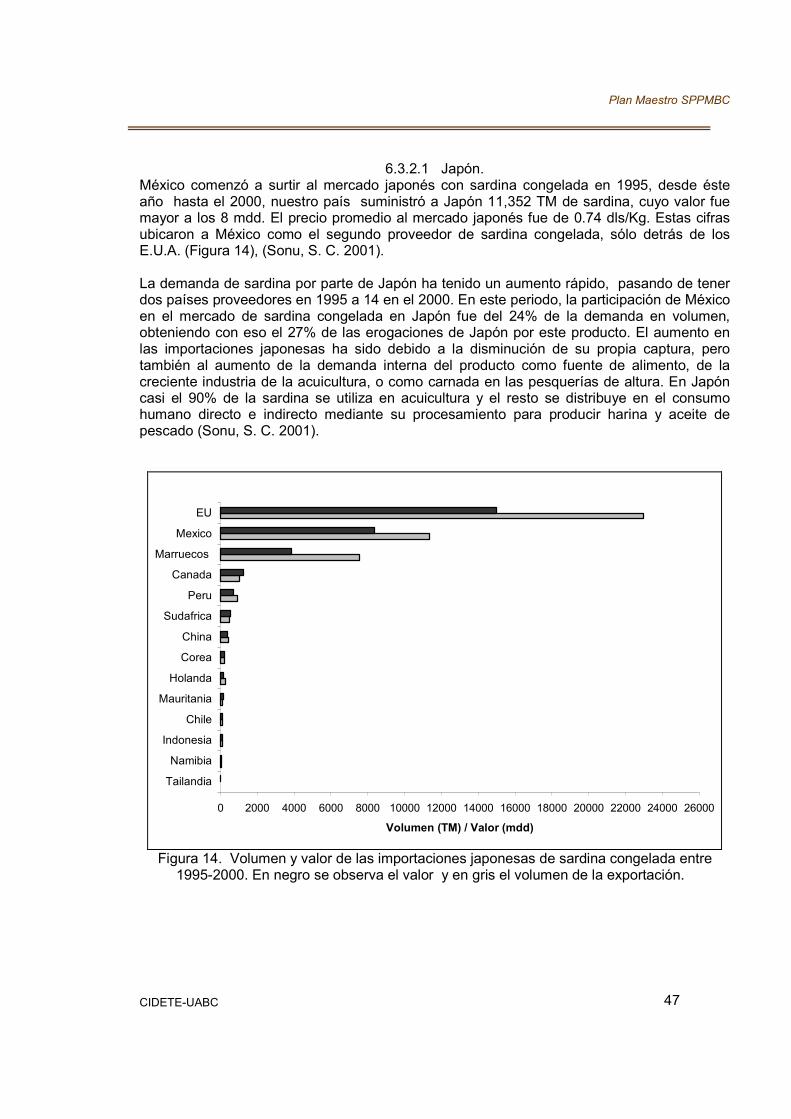

PRESENTACIONES A E.U.A. (DATOS TOMADOS DE WWW.NOAA.GOV ). ............................................. 46 FIGURA 14. VOLUMEN Y VALOR DE LAS IMPORTACIONES JAPONESAS DE SARDINA CONGELADA ENTRE 1995-

2000. EN NEGRO SE OBSERVA EL VALOR Y EN GRIS EL VOLUMEN DE LA EXPORTACIÓN. ...................... 47 FIGURA 15. PORCENTAJE DE EXPORTACIÓN MUNDIAL DE SARDINA FRESCA POR PAÍSES PRINCIPALES EN LOS

AÑOS1999-2001. (VALORES TOMADOS DE FAO, 2006).................................................................. 49 FIGURA 16. PORCENTAJE DE EXPORTACIÓN MUNDIAL DE SARDINA CONGELADA POR PAÍSES PRINCIPALES EN

LOS AÑOS1999-2001. (VALORES TOMADOS DE FAO, 2006)............................................................ 50 FIGURA 17. PORCENTAJE MUNDIAL DE EXPORTACIÓN DE SARDINA PREPARADA POR PAÍSES PRINCIPALES EN

LOS AÑOS1999-2001. (VALORES TOMADOS DE FAO, 2006)............................................................ 50 FIGURA 18. PORCENTAJE DE EXPORTACIÓN MUNDIAL DE MACARELA CONGELADA POR PAÍSES PRINCIPALES EN

LOS AÑOS1999-2001. (VALORES TOMADOS DE FAO, 2006) ........................................................... 51 FIGURA 19. SERIE DE TIEMPO DE LA PRODUCCIÓN NACIONAL TOTAL EN TM DE PECES MARINOS CONTRA

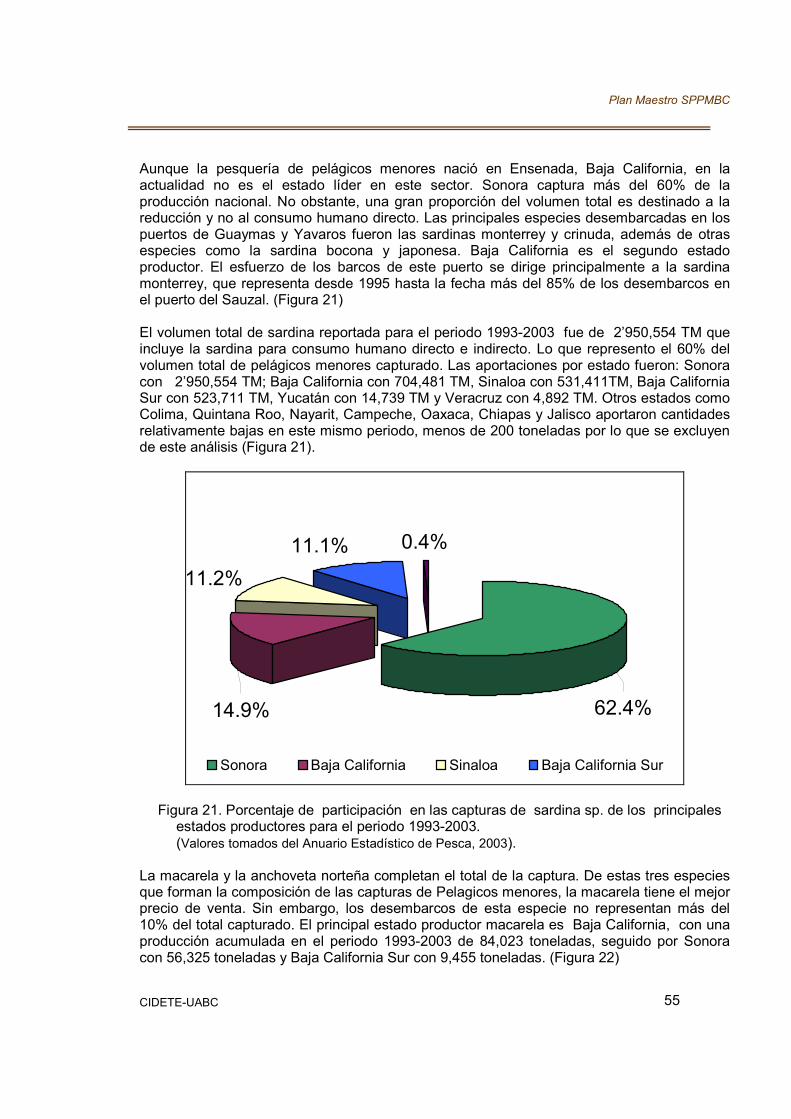

PELÁGICOS MENORES DESDE 1940 AL 2003. ................................................................................. 54 FIGURA 20. PRINCIPALES ESTADOS PRODUCTORES DE PELÁGICOS MENORES PARA EL PERIODO 1993-2003. 54 FIGURA 21. PORCENTAJE DE PARTICIPACIÓN EN LAS CAPTURAS DE SARDINA SP. DE LOS PRINCIPALES

ESTADOS PRODUCTORES PARA EL PERIODO 1993-2003.................................................................. 55 FIGURA 22. APORTACIONES EN PORCENTAJE DE MACARELA POR PRINCIPALES ESTADOS PRODUCTORES PARA

EL PERIODO 1993-2003. ............................................................................................................. 56 FIGURA 23.PRODUCCIÓN TOTAL ANUALIZADA DE PELÁGICOS MENORES EN TM. POR PRINCIPALES ESTADOS

PRODUCTORES PARA EL PERIODO 1992-2003. .............................................................................. 58 FIGURA 24. PRODUCCIÓN ANUALIZADA DE SARDINA EN TM POR PRINCIPALES ESTADOS PRODUCTORES 1992-

2003. ........................................................................................................................................ 59 FIGURA 25. PRODUCCIÓN ANUALIZADA DE MACARELA EN TM PARA PRINCIPALES ESTADOS PRODUCTORES

DURANTE EL PERIODO 1992-2003. ............................................................................................... 60 FIGURA 26. PRODUCCIÓN ANUALIZADA DE ANCHOVETA, SÓLO PARA BAJA CALIFORNIA .............................. 61 FIGURA 27. ÁREA DE OPERACIÓN DE LA FLOTA DE BAJA CALIFORNIA........................................................ 61 FIGURA 28. TENDENCIA HISTÓRICA DE LA CAPTURA DE SARDINA MONTERREY, MACARELA Y ANCHOVETA EN

BAJA CALIFORNIA PARA EL PERÍODO DE 1972 AL 2005. LA INFORMACIÓN SE COMPILÓ DE LOS ANUARIOS

Plan Maestro SPPMBC

CIDETE-UABC

15

ESTADÍSTICOS DE LA SAGARPA Y DE LOS AVISOS DE ARRIBO. (SUBDELEGACIÓN DE PESCA EN EL ESTADO).................................................................................................................................... 63

FIGURA 29. ANTIGÜEDAD REPRESENTATIVA DE LOS MIEMBROS DEL SPPMBC. DONDE A= PRODUCTORES; P= PLANTAS PROCESADORAS; H= REDUCTORAS; C= COMERCIALIZADORAS Y GA= GRANJAS ATUNERAS. 81

FIGURA 30. NIVEL DE ESTUDIOS DE LA PLANTA LABORAL TOMANDO TODA LA CADENA PRODUCTIVA. PARA ASIGNAR LA CATEGORÍA ESCOLAR SÓLO SE TOMO EN CUENTA EL HABER CURSADO ASIGNATURAS EN EL NIVEL CORRESPONDIENTE, AUN CUANDO NO SE HAYA OBTENIDO EL GRADO. ...................................... 81

FIGURA 31. SERIE DE TIEMPO DONDE SE OBSERVAN LOS PORCENTAJES DE PARTICIPACIÓN DE LOS DIFERENTES GRUPOS QUE DEPENDEN DE LOS PRODUCTORES. (DATOS PROPORCIONADOS POR LA SUBDELEGACIÓN DE PESCA EN EL ESTADO) ................................................................................................................ 82

FIGURA 32. NIVEL DE ESTUDIOS DE LOS EMPLEADOS QUE LABORAN EN LOS ARMADORES TOMANDO TODO EL CLUSTER PRODUCTIVO. ............................................................................................................... 88

FIGURA 33. VARIACIONES ANUALES EN LA PRODUCCIÓN DE SARDINA, REPORTADA EN PORCENTAJES, POR MES DURANTE EL AÑO 2005; SEGÚN DATOS OBTENIDOS EN LA ENCUESTA ECONÓMICA, FINANCIERA Y DE MERCADOS APLICADA PARA EL SPPMBC ...................................................................................... 89

FIGURA 34. VARIACIÓN EN LAS CAPTURAS TOTALES POR EMBARCACIONES SARDINERA, DEL SPPMBC, DURANTE EL AÑO 2005. CADA BARRA REPRESENTA UN BARCO ....................................................... 89

FIGURA 35. NIVEL DE ESTUDIOS DE LOS EMPLEADOS QUE LABORAN EN LAS EMPRESAS REDUCTORAS. ......... 91 FIGURA 36. PORCENTAJE DE PRODUCCIÓN EN LAS REDUCTORAS, SEGÚN DATOS OBTENIDOS EN LA ENCUESTA

REALIZADA PARA ESTE PROYECTO................................................................................................. 91 FIGURA 37. NIVEL DE ESTUDIOS DE LOS EMPLEADOS QUE LABORAN EN LAS PROCESADORAS. ...................... 92 FIGURA 38. PORCENTAJE DE PRODUCCIÓN EN LAS REDUCTORAS, SEGÚN DATOS EN LA ENCUESTA

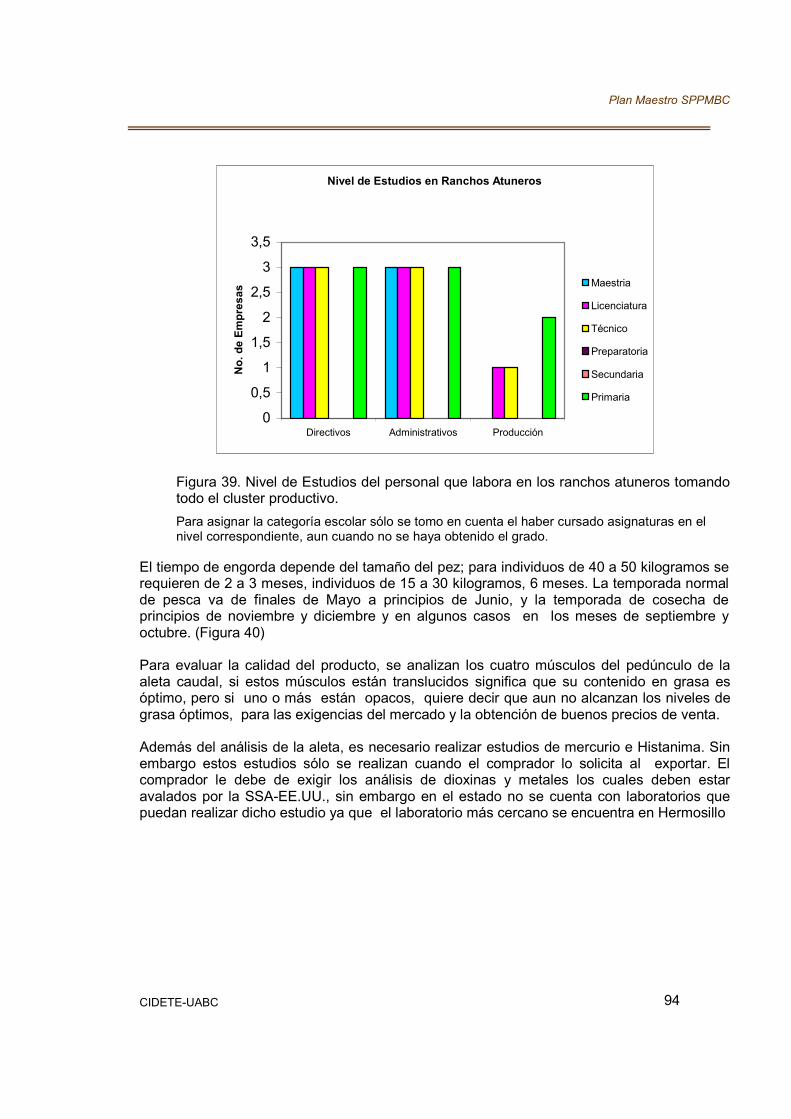

ECONÓMICA, FINANCIERA Y DE MERCADOS APLICADA PARA EL SPPMBC........................................... 93 FIGURA 39. NIVEL DE ESTUDIOS DEL PERSONAL QUE LABORA EN LOS RANCHOS ATUNEROS TOMANDO TODO EL

CLUSTER PRODUCTIVO................................................................................................................. 94 PARA ASIGNAR LA CATEGORÍA ESCOLAR SÓLO SE TOMO EN CUENTA EL HABER CURSADO ASIGNATURAS EN EL

NIVEL CORRESPONDIENTE, AUN CUANDO NO SE HAYA OBTENIDO EL GRADO ....................................... 94 FIGURA 40. PORCENTAJE DE PRODUCCIÓN EN LOS RANCHOS ATUNEROS CON RESPECTO A LOS MESES DEL

AÑO (TEMPORADA NORMAL), SEGÚN DATOS OBTENIDOS EN LA ENCUESTA REALIZADA PARA ESTE PROYECTO. ................................................................................................................................ 95

FIGURA 41. GRADO DE ESTUDIOS ENTRE LOS EMPLEADOS QUE LABORAN EN LAS COMERCIALIZADORAS. ...... 96 FIGURA 42. PORCENTAJE DE PRODUCCIÓN EN LAS COMERCIALIZADORAS, SEGÚN DATOS OBTENIDOS EN LA

ENCUESTA REALIZADA PARA ESTE PROYECTO................................................................................. 96 FIGURA 43. ESQUEMA DEL PUERTO DEL SAUZAL. (TOMADO DE WWW.APIENSENADA.COM ENSENADA). ......... 98 FIGURA 44. DISEÑO DE UNA RED DE CERCO PARA PELÁGICOS MENORES. ................................................ 100 FIGURA 45. ESQUEMA DE OPERACIÓN DE LA RED DE CERCO PARA LA CAPTURA DE PELÁGICOS MENORES.... 101 FIGURA 46. PROMEDIO DE COSTOS VARIABLES, COSTOS FIJOS Y RENDIMIENTO DE LOS ARMADORES DURANTE

LOS PERIODOS ENERO-DICIEMBRE DEL 2004 Y 2005..................................................................... 102 FIGURA 47. PROMEDIO DE COSTOS VARIABLES PARA PRODUCTORES DURANTE EL PERIODO DE ENERO A

DICIEMBRE DEL 2004 Y 2005. TOMADOS DE SUS ESTADOS DE RESULTADOS. ................................... 102 FIGURA 48. GASTOS PROMEDIO DE ADMINISTRACIÓN FIJOS DURANTE LOS PERIODOS DE ENERO A DICIEMBRE DE

2004 Y 2005. ........................................................................................................................... 103 FIGURA 49. COSTOS VARIABLES, COSTOS FIJOS Y RENDIMIENTO NEGATIVO DE LAS PROCESADORAS DE

PELÁGICOS MENORES POR EL PERIODO 2004- 2005. .................................................................... 104 FIGURA 50. PROMEDIO DE COSTOS VARIABLES PARA PROCESADORAS DURANTE EL PERIODO DE ENERO A

DICIEMBRE DEL 2004 Y 2005. TOMADOS DE LOS BALANCES Y ESTADOS DE RESULTADOS. ................ 105 FIGURA 51. PROMEDIO DE COSTOS DE OPERACIÓN FIJOS PARA PROCESADORAS DURANTE LOS EJERCICIOS

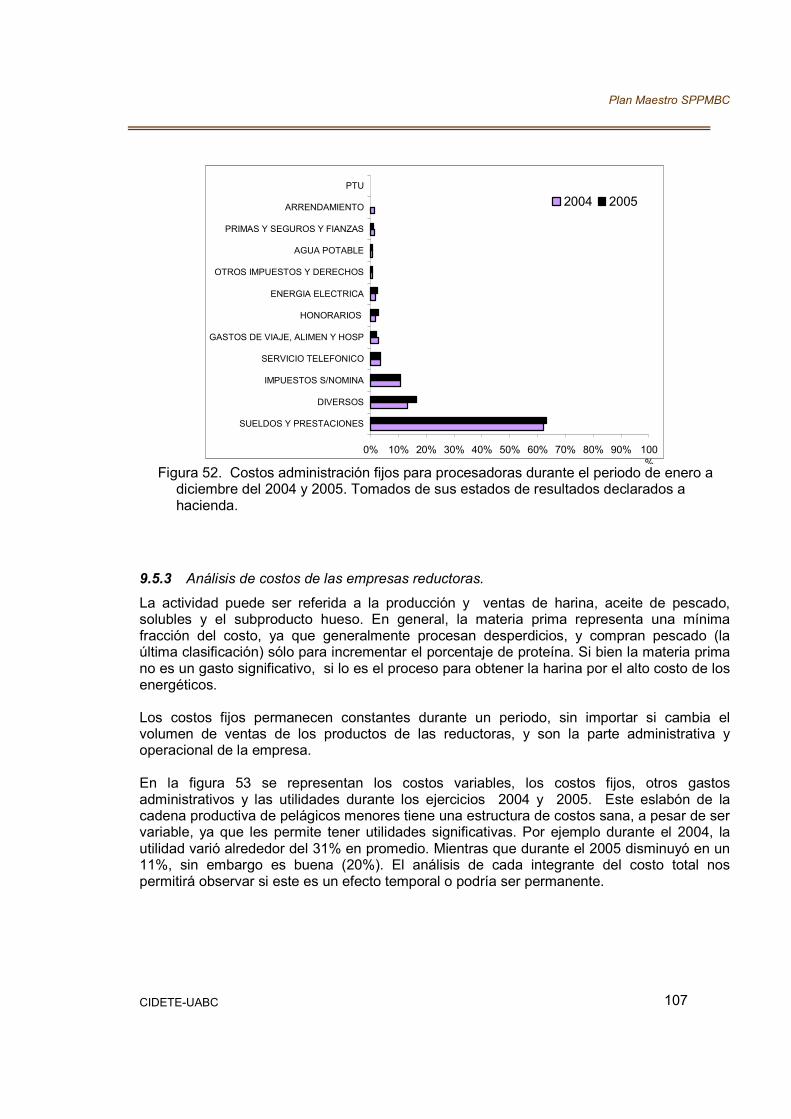

FISCALES 2004 Y 2005.............................................................................................................. 106 FIGURA 52. COSTOS ADMINISTRACIÓN FIJOS PARA PROCESADORAS DURANTE EL PERIODO DE ENERO A

DICIEMBRE DEL 2004 Y 2005. TOMADOS DE SUS ESTADOS DE RESULTADOS DECLARADOS A HACIENDA................................................................................................................................................ 107

FIGURA 53. PROMEDIO DE COSTOS VARIABLES, COSTOS FIJOS Y UTILIDAD DE LAS EMPRESAS REDUCTORAS DURANTE LOS PERIODOS ENERO-DICIEMBRE DEL 2004 Y 2005....................................................... 108

FIGURA 54. PROMEDIO DE COSTOS VARIABLES DE LAS REDUCTORAS DURANTE LOS EJERCICIOS FISCALES 2004 Y 2005. ........................................................................................................................... 109

Plan Maestro SPPMBC

CIDETE-UABC

16

FIGURA 55. PROMEDIO DE GASTOS DE OPERACIÓN FIJOS DE LAS REDUCTORAS DURANTE LOS EJERCICIOS FISCALES 2004 Y 2005. ............................................................................................................ 109

FIGURA 56. GASTOS DE ADMINISTRACIÓN FIJOS PARA REDUCTORAS DURANTE LOS PERIODOS DE ENERO A DICIEMBRE DE 2004 Y 2005. ...................................................................................................... 110

FIGURAS 57 A Y B. PUNTOS DE EQUILIBRIO PROMEDIO EN PRODUCTORES, PARA LOS AÑOS 2004 Y 2005 RESPECTIVAMENTE. .................................................................................................................. 112

FIGURAS 58 A Y B. PUNTOS DE EQUILIBRIO PROMEDIO EN PRODUCTORES, PARA LOS AÑOS 2004 Y 2005 RESPECTIVAMENTE ................................................................................................................... 113

FIGURAS 59 A Y B. PUNTOS DE EQUILIBRIO PROMEDIO EN REDUCTORAS, PARA LOS AÑOS 2004 Y 2005 RESPECTIVAMENTE. .................................................................................................................. 114

FIGURA 60. CAPACIDAD INSTALADA TOTAL DE TODAS LAS EMPRESAS QUE FORMAN EL SPPMBC POR CICLO OPERATIVO............................................................................................................................... 115

FIGURA 61. CAPACIDAD INSTALADA DE CADA UNA DE LAS EMPRESAS DEL SPPMBC POR ESLABÓN REPORTADA EN TM/ CICLO. ......................................................................................................................... 116

FIGURAS 62 A, B Y C. CAPACIDAD OCIOSA DE CADA TIPO DE INDUSTRIA EXPRESADA EN PORCENTAJE, CADA BARRA ASIGNADA CON UNA LETRA CORRESPONDE A UNA EMPRESA................................................. 117

FIGURA 63. CUANTIFICACIÓN DE LA PRODUCCIÓN ANUAL, EN MÉXICO. ASÍ COMO, SUS INSUMOS EMPLEADOS EN EL PRODUCTO INTERNO BRUTO DEL LOS SECTORES AGROPECUARIO, SILVICULTURA Y PESCA, PARA EL PERIODO DEL 2000 AL 2005....................................................................................................... 173

FIGURA 64. REPRESENTACIÓN DE IMPORTACIONES DE PRODUCTOS PESQUEROS QUE SON IMPORTADOS EN TODAS SUS PRESENTACIONES A MÉXICO POR CADA UNA DE LAS PRINCIPALES CADENAS DE AUTOSERVICIO.......................................................................................................................... 176

FIGURA 65 PORCENTAJE DE PRODUCTO PESQUERO FRESCO Y CONGELADO DE IMPORTACIÓN QUE ES VENDIDO. POR ESPECIES PRINCIPALES ........................................................................................ 176

FIGURA 66 PORCENTAJE DE PRODUCTO PESQUERO ENLATADO DE IMPORTACIÓN, QUE ES VENDIDO. POR ESPECIES PRINCIPALES.............................................................................................................. 177

FIGURA 67 PORCENTAJE DE PRODUCTO PESQUERO PROCESADO DE IMPORTACIÓN QUE ES VENDIDO. POR ESPECIES PRINCIPALES.............................................................................................................. 177

FIGURA 68. CERTIFICADO DE LA CONDICIÓN DE LOS BARCOS, EXPRESADO EN PORCENTAJE PARA ENERO 2005................................................................................................................................................ 193

FIGURA 69. DEMANDA DE LA PRODUCCIÓN DE PRODUCTOS DE PELÁGICOS DURANTE EL PERIODO DEL 2000 AL 2005. (INFORMACIÓN PROPORCIONADA POR SUBDELEGACIÓN DE PESCA EN B.C.)........................... 195

Plan Maestro SPPMBC

CIDETE-UABC

17

LISTA DE TABLAS.

TABLA I. DESCRIPCIÓN GENERAL DE LOS PELÁGICOS DE INTERÉS COMERCIAL PARA BAJA CALIFORNIA. ........ 28 TABLA II. TABLA DE FRECUENCIAS PARA EL PERIODO QUE ABARCA DE 1901 AL 2005.EL PORCENTAJE

CORRESPONDE A LA PROPORCIÓN EN TIEMPO DEL FENÓMENO ENSO............................................... 33 TABLA III. CAPTURAS TOTALES POR ESPECIE Y POR AÑO DE LOS PELÁGICOS MENORES (ANUARIO ESTADÍSTICO

DE PESCA, 2003)........................................................................................................................ 57 TABLA IV. PRODUCCIÓN EN TM, DE LAS PRINCIPALES ESPECIES DE PELÁGICOS MENORES EN LA COSTA

NOROCCIDENTAL DE MÉXICO........................................................................................................ 58 TABLA V. REGULACIONES Y NORMATIVIDAD APLICABLES AL PROCESAMIENTO DE PELÁGICOS MENORES. ....... 73 TABLA VI.- INVERSIONES ACTUALES Y FUTURAS DE LA CADENA PRODUCTIVA DE PELÁGICOS MENORES. ........ 77 TABLA VII. CARACTERÍSTICAS DE LAS PRINCIPALES EMBARCACIONES DE LA REGIÓN PARA EL 2005 .............. 87 TABLA VIII. EVALUACIÓN DE CONDICIONES ASOCIADAS A LA PRODUCCIÓN, HIGIENE Y CONTROL DE CALIDAD EN

CINCO PLANTAS PROCESADORAS DEL SPPMBC........................................................................... 122 TABLA IX. MATRIZ DE PRODUCTOS/MERCADOS/ PRECIO DE VENTA. ......................................................... 125 TABLA X SUCURSALES DE INDUSTRIAS VINCULADAS CON LOS PELÁGICOS MENORES CON MATRIZ EN BAJA

CALIFORNIA.............................................................................................................................. 130 TABLA XI. INVESTIGACIONES VIGENTES DE LA RED DE PELÁGICOS MENORES, CON SUS RESPECTIVAS METAS Y

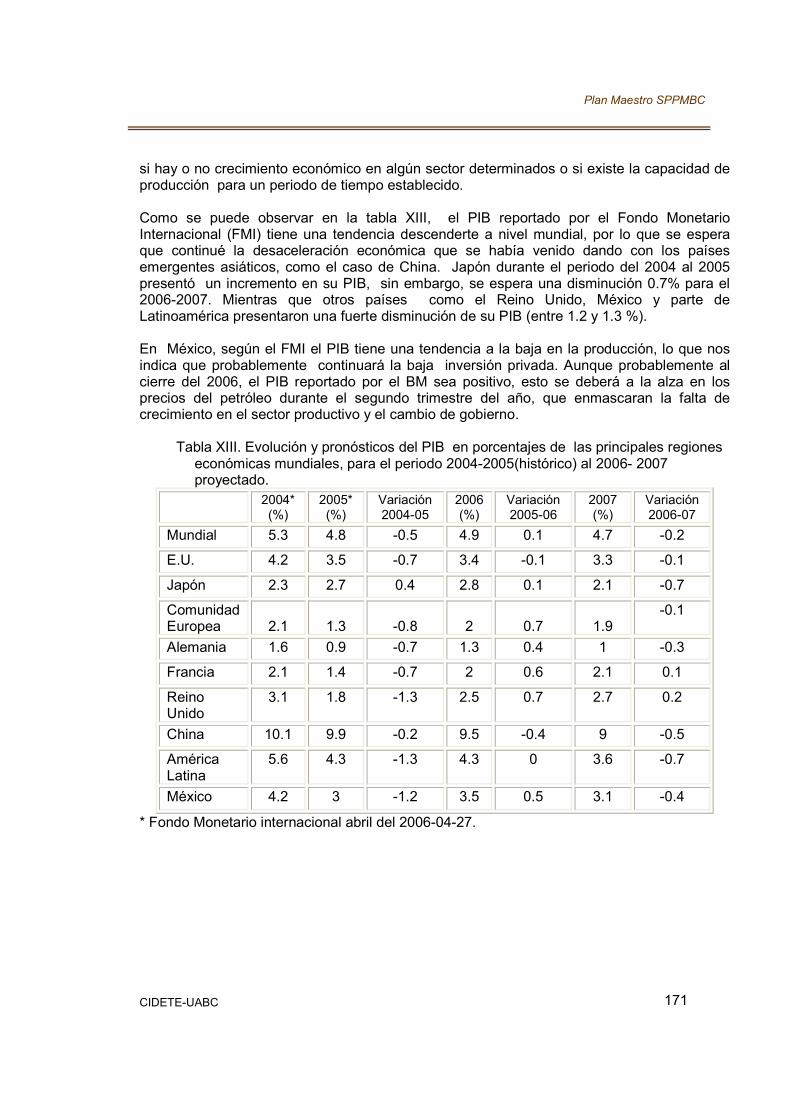

PRODUCTOS ESPERADOS A UN PLAZO DE DOS AÑOS...................................................................... 138 TABLA XII. PROGRAMAS DE APOYO EMPRESARIAL POR INSTITUCIÓN........................................................ 162 TABLA XIII. EVOLUCIÓN Y PRONÓSTICOS DEL PIB EN PORCENTAJES DE LAS PRINCIPALES REGIONES

ECONÓMICAS MUNDIALES, PARA EL PERIODO 2004-2005(HISTÓRICO) AL 2006- 2007 PROYECTADO. . 171 TABLA XIV COMPARATIVO ENTRE LOS PRECIOS DE PESCADO IMPORTADO Y NACIONAL (DLS/KG.). EN VENTAS AL

DETALLE .................................................................................................................................. 178 TABLA XV. IDENTIFICACIÓN DE LA PROBLEMÁTICA Y SUS CAUSAS, ASÍ COMO EL NIVEL DE LA CADENA DE LOS

CUALES SURGEN. (I=INVESTIGACIÓN/ACADEMIA; G=INSTANCIAS DE GOBIERNO; A= ARMADORES/CAPTURA; P= PROCESADORES C= COMERCIALIZADORES; R= RANCHOS ATUNEROS) ..... 181

TABLA XVI. ESTRATEGIAS, ESTRUCTURA Y RIVALIDAD DE LA EMPRESA................................................... 196 TABLA XVII. MATRIZ DE FORTALEZAS Y DEBILIDADES DE LA CADENA PRODUCTIVA DE PELÁGICOS MENORES

(LAS CLAVES F= FORTALEZAS Y D= DEBILIDADES)........................................................................ 198 TABLA XVIII. MATRIZ DE AMENAZAS Y OPORTUNIDADES PARA LA CADENA PRODUCTIVA DE PELÁGICOS

MENORES. (LAS CLAVES A= AMENAZAS Y O= OPORTUNIDADES). ................................................... 200 TABLA XIX. MATRIZ DE OPORTUNIDADES DE MEJORA PARA LA CADENA PRODUCTIVA DE PELÁGICOS MENORES

............................................................................................................................................... 203 TABLA XX. ACCIONES Y PROYECTOS PROPUESTAS A CORTO MEDIANO Y LARGO PLAZO, PARA TODOS LOS

REPRESENTANTES DE LA CADENA PRODUCTIVA. ........................................................................... 204 TABLA XXI. ACCIONES Y PROYECTOS PROPUESTAS A CORTO MEDIANO Y LARGO PLAZO, PARA LA ACADEMIA E

INVESTIGACIÓN. ........................................................................................................................ 205 TABLA XXII. ACCIONES Y PROYECTOS PROPUESTAS A CORTO MEDIANO Y LARGO PLAZO, PARA LOS

ARMADORES. ............................................................................................................................ 205 TABLA XXIII. ACCIONES Y PROYECTOS PROPUESTAS A CORTO MEDIANO Y LARGO PLAZO, PARA LAS

PROCESADORAS. ...................................................................................................................... 206 TABLA. XXIV. ACCIONES Y PROYECTOS PROPUESTAS A CORTO MEDIANO Y LARGO PLAZO, PARA LAS

REDUCTORAS. .......................................................................................................................... 206 TABLA XXV. ACCIONES Y PROYECTOS PROPUESTAS A CORTO MEDIANO Y LARGO PLAZO, PARA LOS

COMERCIALIZADORES. ............................................................................................................... 207 TABLA XXVI. ACCIONES Y PROYECTOS PROPUESTAS A CORTO MEDIANO Y LARGO PLAZO, PARA LOS RANCHOS

ATUNEROS. .............................................................................................................................. 207 TABLA XXVII. INVERSIÓN REQUERIDA PARA LOS DIFERENTES ESLABONES DE LA CADENA PRODUCTIVA

(NEGRITAS ANTES DE COMENZAR EL ESLABÓN) DE PELÁGICOS MENORES. ....................................... 208

Plan Maestro SPPMBC

CIDETE-UABC

18

1 CONTENIDO DEL PLAN MAESTRO.1.1 PRESENTACIÓN.

El “Plan Maestro” del Sistema Producto de Pelágicos Menores de Baja California (SPPMBC), es el análisis de la cadena productiva que incide de manera directa (captura) como indirecta (transformación y comercialización) sobre el recurso pesquero de sardina, macarela y anchoveta (pelágicos menores), en las costas de Baja California. Así mismo, analiza los esfuerzos que las instituciones de educación superior que, de manera independiente o en conjunto con organismos de gobierno (SAGARPA, CRIP, INP y/o CONACYT), están llevando a cabo para dilucidar el estado actual del recurso y el máximo esfuerzo sostenible que puede recibir la pesquería, que garantice su sustentabilidad ecológica, ambiental y económica con el tiempo. Este trabajo comienza con el diagnóstico de los principales problemas y limitantes que afectan el desarrollo o la integración de la cadena productiva. Analizándolos desde diferentes enfoques, de acuerdo a los diferentes eslabones; los cuales comienzan con los productores (armadores), procesadores (corte, empaque y congelado), reductoras (fabricación de harina aceite y soluble de pescado) comercializadoras y ranchos atuneros (alimento para engorda de atún). Se incluye la investigación así como la integración del sector pesquero en el marco jurídico vigente. El trabajo realizado, fue hecho de manera conjunta con todos y cada uno de los integrantes del Sistema Producto de Pelágicos Menores de Baja California (SPPMBC) (Apartado 1.2). En el análisis, se integraron, los aspectos biológicos, tecnológicos, económicos, sociales, ambientales, jurídicos y comerciales pertinentes, que afectan directa o indirectamente la cadena productiva y considera los intereses de todos aquellos que se relacionan con el sistema producto de pelágicos menores. A la par del trabajo de gabinete se realizaron tres estudios de campo:

• Estudio de condición de la flota pesquera, donde se realizó una inspección por un perito valuador, para determinar el estado actual de las embarcaciones pesqueras de pelágicos menores. Se inspeccionaron el 93% de las embarcaciones que operan en Ensenada y que tienen permisos vigentes.

• Estudio y evaluación de las plantas procesadoras, donde se contó con la participación del 80% de las empresas que procesan en Ensenada. Este estudio nos permite evaluar el grado de implementación de la normatividad vigente y las necesidades más relevantes a cubrir.

• Estudio económico, financiero y de mercados, aplicado en un 90 % a los miembros del sistema Producto de Pelágicos Menores de Baja California. En dicho estudio además, se analiza el sistema de costos y la rentabilidad por eslabón. Se emiten los resultados, manteniendo la privacidad de cada empresa a resguardo.

Para su implementación, el Plan Maestro, incorpora las medidas necesarias ordenadas y priorizadas en el tiempo; corto, mediano y largo plazo, para subsanar las limitaciones y deficiencias encontradas. Presenta principios y normas aplicables a la conservación del recurso, la ordenación de las actividades productivas y el desarrollo del sector. Reconoce la importancia ambiental, económica, social y cultural de la pesca en Baja California.

Plan Maestro SPPMBC

CIDETE-UABC

19

El “Plan Maestro” busca reflejar en su estructura los principios conceptuales del Código de Conducta para la Pesca Responsable de la FAO. En este plan se establecen normas internacionales para la aplicación de prácticas responsables con miras a asegurar la conservación, la gestión y el desarrollo eficaces de los recursos acuáticos vivos, con el debido respeto del ecosistema y de la biodiversidad.

Plan Maestro SPPMBC

CIDETE-UABC

20

2 PANORAMA GENERAL.2.1 INTRODUCCIÓN.

México se ubica como el noveno exportador de pelágicos menores a nivel mundial. Por su parte Baja California, es el segundo estado con mayor volumen de captura de éstos organismos. Por tal motivo, el conocer las vías de comercialización de este producto, las características fundamentales de los eslabones de su cadena productiva, así como las debilidades y fortalezas de la misma, nos permitirá realizar las mejoras apropiadas, para que nuestro estado logre colocarse como un importante comercializador de este producto a nivel tanto nacional como internacional. Al respecto, en el presente trabajo se encontró que las barreras de entrada para los comercializadores son principalmente la inversión inicial, las leyes restrictivas y los requerimientos tecnológicos. Los armadores son la parte de la red de mayor valor, con una antigüedad en sus equipos que oscila entre los 20 y 43 años. Esta industria abastece a las procesadoras, las cuales a su vez tienen una antigüedad entre 10 y 20 años, a las reductoras (harineras de pescado) entre 10 y 30 años y a las granjas atuneras con 6 años de antigüedad. Siendo el principal mercado internacional para dichas industrias los países de Asia y Estados Unidos de América. Los costos mas elevados de estas industrias son los energéticos, electricidad y combustibles; mantenimiento; prestaciones sociales y los sueldos. La capacidad instalada de las granjas atuneras es de 4,500 TM por ciclo de producción (uno o dos ciclos por año), mientras que la capacidad diaria de los otros eslabones es de: armadores 2,156 TM, de las procesadoras 795 TM, de reductoras 430 TM y de comercializadoras 60 TM. Los productos y tecnologías necesarios para detonar la industria son el supercongelado, el empacado porcionado individual, la clasificadora en Tierra y mejora en los sistemas de refrigeración de los barcos. Como productos potenciales se sugiere la obtención de sardina con calidad AAA, el porcionado en charola plástica al vacío, elaboración de carnada y un aceite purificado. Los diferentes eslabones de la cadena productiva de pelágicos menores cuentan con varias organizaciones como la red nacional de pelágicos menores, la Asociación de Armadores de Pelágicos Menores, un CAP Pesca Industria, en formación, la Asociación de Industriales del Puerto del Sauzal y el Comité Estatal del Sistema Productivo de Pelágicos Menores de Baja California.

Plan Maestro SPPMBC

CIDETE-UABC21

2.2 INTEGRANTES DEL SISTEMA PRODUCTO DE PELÁGICOS MENORES DE BAJA CALIFORNIA (SPPMBC).

El Sistema Producto de Pelágicos Menores de Baja California, está integrado por 39 empresas locales, dividido en 5 eslabonesprincipales: Productores, Procesadoras, Reductoras, Comercializadoras y Ranchos Atuneros. Cada eslabón cuenta con unarepresentación en el comité.

El CESPPMBC, cuenta además con dos representaciones por cada eslabón (representante y suplemente) los eslabones de lacadena productiva de pelágicos menores, con la representación de SAGARPA a través de la Subdelegación de Pesca en el Estado,el CRIP, CANAINPESCA y la Universidad Autónoma de Baja California.

A continuación se muestran los integrantes del SPPMBC y sus datos generales.

# EMPRESA DIRECCIÓN CONTACTO E-MAIL TEL. FAX

P R O D U C T O R E S ( A R M A D O R E S )

1 PESQUERA VOLVER AEMPEZAR, SA DE CV

Calle 10, entre Obregón y Moctezuma 272local 10 Plaza Calafia MARTÍN GUTIÉRREZ [email protected] 175-7789 174-0518

2 PESQUERA ESTEBANBARRAZA Av. Independencia No. 1375 Frac. México ERNESTO BARRAZA 175 5642

3MARÍTIMAINTERCONTINENTAL S.A. DEC.V.

Calle 10 #360, Parque industrialFondeport, El Sauzal, Cp. 22760 GABRIEL MÁRQUEZ [email protected] 174-6630 174-6622

4 PESQUERA PROGRESO, S.A.DE C.V.

Blvd. Teniente Azueta #100 RecintoPortuario

JAIME CABRALESMARTÍNEZ [email protected] 178-3803 178-3803

5 PESQ. CABRALES, S.A. DEC.V.

Blvd. Teniente Azueta #100 RecintoPortuario

HÉCTOR CABRALESLUCERO [email protected] 178-3803 178-3803

6 PESQUERA GÉMINIS SERGIO AYALA [email protected] 174-7351 174-7348

7 PESQUERA JORGE SANCHEZ,S.A. DE C.V. calle 1ra s/n local 15, Oficina Sauzal JORGE M. SÁNCHEZ

BONIFAN

8 PESQUERA VILLALOBOS,S.R.L. DE C.V.

Av. Ámbar No. 668 Zona Centro CP22800

JUAN M. VILLALOBOSBONILLA [email protected] 177-6585 177-6585

9 PESQUERA SANTA CRUZ Av. 20 de noviembre No. 144 Centro. SABINO RUIZ 6461082293

10 PROCESADORA OCÉANOS,S.A. DE C.V.

Calle 10 #360, Parque industrialFondeport, El Sauzal, Cp.22760

MANUEL GUTIÉRREZCORTINEZ [email protected] 174-6630 174-6822

Plan Maestro SPPMBC

CIDETE-UABC22

# EMPRESA DIRECCIÓN CONTACTO E-MAIL TEL. FAX

11 MARICULTURA DEL NORTE,S.A. DE C.V.

Ave. Emiliano Zapata SN manzana I 51Lote 151. El Sauzal. ALFONSO GAYTAN [email protected] 176-5577

Ext.115 176-5213

12 HERNÁNDEZ Y PTANICK, S.A.DE C.V. Calle 9 ente Ruiz y Obregón 340 2do piso ISAAC PTANICK 174-3338

13 PESQUERA PROESA, S.A. DEC.V.

Av. Pedro Loyola No. 473-B Col CarlosPacheco CP 22890 JUAN CARLOS MEJIA pesqeuraproesa_mmv@hotm

ail.net 6461839490 176-6050

14 PRODUCTOS PROCESADOSDEL PUERTO, S.A. DE C.V.

Blvd. Teniente Azueta # 96 RecintoPortuario OSCAR VELARDE [email protected] 156 5034 174 0059

P R O C E S A D O R A S

1 AGROINDUSTRIAS ROWEN,S.A. DE C.V.

Operativo. Km. 104 Carret. Tecate-Ensenada. El Sauzal

ESTEBAN RODRÍGUEZLEÓN [email protected] 174-6585 174-6060

2 CALIFORNIA BAHÍA, S.A. DEC.V.

Calle 1. Lote 6 y7 SN Parque Ind.Fondeport. El Sauzal SAM FU SUNG TUAN [email protected] 174-7188 174-6887

3 INTERNATIONAL MARKETINGDE MÉXICO, S.A. DE C.V.

Calle 10 #235. Parque Ind. Fondeport. ElSauzal. IGNACIO VALENZUELA [email protected] 174-7731 174-7432

4 OCÉANO INDUSTRIAL, S.A. DEC.V.

Carret. Tij-Ens Km. 103. #7148 El Sauzal.CP 22760 ALFONSO ROSIÑOL [email protected] 174-6522 174-6490

5 PESQUERA CORTEZ, S.A. DEC.V.

Calle 3, #9382. Parque Ind. Fondeport. ElSauzal BERTHA MARTÍNEZ [email protected] 174-6711 174-6764

6 PESQUERA HANG YOUNG,S.A. DE C.V.

Calle 8 Manzana 3 Lote 1 ParqueIndustrial Fondeport El Sauzal CHIN SOO KIM [email protected] 174 7911 174 7080

7 PESQUERA MÉXICO, S.A. DEC.V.

Calle 8 y 1, SN. Parque IndustrialFondeport. El Sauzal. CP. 22760 MARIO LÓPEZ [email protected]

m 174-7183 174-7083

8 PROCEAN, S.A. DE C.V. Km. 103.7 Carret Ens. Tecate. El Sauzal. JORGE BALLESTEROS [email protected] 174-6851 174-7190

9 PRODUCTOS MARINOS ABC,S.A. DE C.V.

Manzana 1, Lote 14 #93990. ParqueIndustrial Fondeport. El Sauzal. CP.22760

RAGNAR GUTIÉRREZ [email protected] 174-7384 174-6055

R E D U C T O R A S D E P E S C A D O ( H a r i n e r a s )

1 ALIMENTOS CONCENTRADOSCALIFORNIA, S.A. DE C.V.

Pedro Loyola SN Col. Carlos Pacheco.C.P. 22880

ALEJANDRO RUIZQUINTANAR alcoca@prodigy .net.mx 177-6020 176-6596

2 PRODUCTOS DE ENSENADA,S.A. DE C.V.

Pedro Loyola 473-A Col. Carlos Pacheco.C.P. 22880 JORGE CAMARGO VILLA 176 6115

Plan Maestro SPPMBC

CIDETE-UABC23

# EMPRESA DIRECCIÓN CONTACTO E-MAIL TEL. FAX

3 PROCESADORA OCÉANOS,S.A. DE C.V.

Calle 10 #360, Parque industrialFondeport, El Sauzal, Cp.22760 RODOLFO FERNÁNDEZ [email protected] 174-6630 174-6822

C O M E R C I A L I Z A D O R A S

1 KOAN INTERNACIONAL, S.A.DE C.V.

Calle 1ra Edif. 68 Local 9 El Sauzal.C.P.22760 CARLOS JAIMES [email protected] 174-6803 174-0803

2 BAJA MEX INTERNACIONAL,S.A. DE C.V.

Calle 1ra Edif. 68 Local 9 El Sauzal.C.P.22760 FERNANDO JAIMES [email protected] 174-6990

3 MAR DE CORUÑA, Calle 1ra Edif. 68 Local 11 El Sauzal.C.P.22760 ALEJANDRO ARIAS fjaimes@bajamexinternacional.

com 175-8730 174-7771

R A N C H O S A T U N E R O S

1 ACUACULTURA DE BAJACALIFORNIA, S.A. DE C.V. Calle 1era No. 249-1 y 2 El Sauzal MATÍAS ARJONA

RYDALCH [email protected] 175 8227 175 8230

2 BAJA AQUA FARMS, S.A. DEC.V.

Km. 104 Carret. Tecate Ensenada ElSauzal VÍCTOR GUARDADO [email protected] 175-8531 175-8562

3 BAJAMACHI, S.A. DE C.V Calle El Rosario No. 363 Frac. Costa AzulCP 22890

ERIC ERNESTPEDERSEN CUTLER [email protected] 174 55 96 174 6360

4 DUARCUICOLA, S.A. DE C.V Calle 6 S/N manzana 8 lote 2 ParqueIndustrial Fondeport

TADASHITAKAYASHIKI [email protected] 175 81 38 173 56 43

5 FRESCATUN, S.A. DE C.V. Calle 9a y Gastelum No. 468 L-15 Centro LUIS TIZNADO [email protected] 178-8307 178-8534

6 MARICULTURA DEL NORTE,SRL DE C.V

Emiliano Zapata S/N Manzana 151 Lote151 El Sauzal JERÓNIMO RAMOS 176 5577

7 MEXICAN BLUE FIN, S.A. DEC.V

Calle 4a No. 409-7 Centro Comercial laJoya

GILBERTO JUÁREZRAMOS 126 40 83

8 OPERADORA PESQUERA DEORIENTE ,S.A. DE C.V.

Calle 6 S/N manzana 8 lote 2 ParqueIndustrial Fondeport

TADASHITAKAYASHIKI [email protected] 173 5661 173 56 43

9 RANCHO MARINOGUADALUPE, S.A. DE C.V

Calle 4a No. 409-7 Centro Comercial laJoya IGNACIO GAVALDÓN [email protected] 126 40 83

10 TOKAIDO, S.A. DE C.V Calle 4a No. 409-7 Centro Comercial laJoya CARLOS GARDUÑO [email protected] 126 40 83

Plan Maestro SPPMBC

CIDETE-UABC

24

3 OBJETIVOS GENERAL Y ESPECÍFICO.

El Plan Maestro del SPPMBC, tiene como propósito principal operar como plan de manejo integrado que incluya los aspectos económico, financiero, social y ambiental; buscando las bases para el desarrollo sustentable de la pesquería. Promoviendo su ordenamiento de acuerdo al Código de Conducta para la Pesca Responsable (FAO, 2000) en función de los siguientes objetivos particulares.

1. Garantizar la sustentabilidad de la pesquería. a. Establecer las medidas apropiadas de ordenamiento pesquero basadas en la mejor

información científica disponible, y orientada a mantener las poblaciones de pelágicos menores en niveles que puedan producir el máximo rendimiento sostenible, con intervención de los factores ambientales y económicos pertinentes.

b. Establecer principios y criterios para elaborar y aplicar las políticas nacionales encaminadas a la conservación de los pelágicos menores por el ordenamiento y desarrollo de la pesquería de forma responsable.

c. Establecer un programa interdisciplinario de investigación que promueva la investigación científica de la pesquería y de los factores ambientales pertinentes; así como la integración de los aspectos tecnológicos, económicos y sociales relevantes.

d. Vincular a los investigadores y academia con el sector productivo para generar la información necesaria para la planificación y toma de decisiones.

e. Asegurar que el sistema-producto contribuya a la seguridad alimentaria y a la calidad de la alimentación.

2. Modernizar la normatividad vigente y actualizar los planes y programas

pertinentes. a. Promover la adopción de un marco jurídico institucional (Ley de Pesca) con una

definición de políticas apropiadas para obtener, la sustentabilidad de los recursos pesqueros, teniendo en cuenta la capacidad de los ecosistemas.

b. Justificar las ventajas de contar con certidumbre jurídica en la vigencia de los permisos de pesca.

c. Asegurar que la recolección de información de las capturas de pesca sean fidedignas, precisas y oportunas, incluyendo los desembarcos en altamar y datos sobre pesca incidental, a fin de asegurar la debida evaluación de las pesquerías y ecosistemas.

d. Establecer principios, de conformidad con las normas del derecho internacional pertinentes, para que la pesca y las actividades relacionadas con la pesca se lleven a cabo de forma responsable, teniendo en cuenta todos los aspectos biológicos, tecnológicos, económicos, sociales, ambientales y comerciales pertinentes. Lo anterior sin menoscabo de nuestra soberanía.

3. Propiciar la cooperación entre los integrantes del sistema-producto. a. Facilitar y promover la cooperación técnica y financiera, así como otros tipos de

cooperación, en la conservación de los recursos, el ordenamiento y el desarrollo de la pesca.

b. Mejorar la coordinación entre el sistema-producto de pelágicos menores y las autoridades de los tres órdenes de gobierno.

Plan Maestro SPPMBC

CIDETE-UABC

25

c. Homologar y ejercer las disposiciones de los acuerdos y convenios sanitarios que se tienen con otros países.

4. Aumentar la rentabilidad económica y social de la pesquería. a. Aumentar el valor agregado a lo largo de la cadena productiva. b. Incrementar los márgenes de utilidad de las empresas que integran la cadena. c. Evitar la sobreexplotación y el exceso de capacidad de pesca. d. Promover el comercio de pescado y productos pesqueros, de conformidad con las

normas internacionales aplicables y evitar el uso de medidas que constituyan obstáculos encubiertos a dicho comercio.

e. Elevar la eficiencia en los procesos de búsqueda de la flota. f. Hacer eficiente el proceso de expedición de certificados de sanidad. g. Diversificación de los productos. h. Penetrar en los mercados nacionales. i. Mejorar la imagen del producto en los mercados nacional e internacional.

5. Modernizar la infraestructura, tecnología y métodos. a. Perfeccionar y aplicar, en la medida de lo posible, artes y prácticas de pesca

selectivas y ambientalmente seguras a fin de mantener la biodiversidad y conservar la estructura de las poblaciones, de los ecosistemas acuáticos y la calidad del pescado.

b. Promover la modernización de la flota pesquera, la infraestructura productiva y revisar los planes integrales portuarios de Baja California.

c. Propiciar una investigación adecuada en todos los aspectos de la pesca, incluyendo biología, ecología, tecnología, ciencias medio ambientales, economía, ciencias sociales, acuicultura y ciencias nutricionales.

d. Garantizar la disponibilidad de instalaciones para la investigación científica aplicada. que promueva la transferencia de conocimientos al sector productivo a través de la capacitación continua y la vinculación científica y tecnológica.

e. Propiciar la investigación sobre tecnología y aseguramiento de calidad del pescado y apoyar proyectos para mejorar la manipulación del pescado después de la captura, teniendo en cuenta las repercusiones económicas, sociales, ambientales y nutricionales de dichos proyectos.

f. Promover la instalación de laboratorios en las instituciones de educación superior que estén dedicadas exclusivamente a dar servicios al sector productivo en materia de aseguramiento de la calidad alimentaría y calidad de aguas.

g. Capacitación para el manejo del producto a bordo de embarcaciones pesqueras.

6. Mejorar la calidad del producto a lo largo de toda la cadena. a. Promover que la captura, manipulación, procesamiento y distribución del pescado y de

los productos pesqueros se realicen de forma que se mantenga el valor nutricional, la calidad y la inocuidad de los productos. Así como, se reduzcan y controlen los desperdicios y desechos de proceso. Para minimizar los efectos negativos en el medio ambiente.

b. Revisar la normatividad vigente (y quien la aplica) en materia de higiene e inocuidad alimentaría.

c. Asegurar de que dichas normas se apliquen de manera efectiva en toda la cadena productiva.

d. Promover prácticas de captura, postcaptura, procesamiento y comercio acordes con las normas internacionales.

Plan Maestro SPPMBC

CIDETE-UABC

26

4 MISIÓN Y VISIÓN DEL SPPMBC. Misión. Integrar a todos aquellos que tiene intereses en la sustentabilidad ambiental, social y económica de la pesquería de pelágicos menores en Baja California. Promotor de la innovación y transferencia de tecnología, para el desarrollo de mercados y de servicios; íntimamente ligado a solucionar los problemas de su comunidad pesquera. Visión. Constituir el organismo que integre a cada uno de los eslabones de la cadena productiva de los pelágicos menores de Baja California. La cual debe contar con capacidad suficiente para vincularse con las instituciones de gobierno, y las diferentes asociaciones de su ingerencia, para resolver problemas en común y apoyar la política pesquera nacional. Buscando el desarrollo óptimo de cada eslabón de manera sostenible y sustentable.

Plan Maestro SPPMBC

CIDETE-UABC

27

5 CARACTERÍSTICAS DEL RECURSO.5.1 CARACTERÍSTICAS GENERALES DE LAS ESPECIES OBJETIVO.

Se llaman pelágicos menores (del latín pelágicos, que significa "mar abierto") a los pequeños peces marinos migratorios que forman grandes cardumenes y se distribuyen libremente en la columna de agua (http://pt.wikipedia.org.) Se encuentran distribuidos en todos los océanos del mundo y constituyen el principal soporte trófico de los peces mayores. Son considerados como los más abundantes recursos pesqueros.

Este término engloba a un variado número de especies marinas de las familias de engraulidos (anchovetas), cupleidos (sardinas y arenques) y escómbridos (macarelas y caballas). Entre las más importantes mundialmente por sus volúmenes de extracción, podemos mencionar: anchoveta peruana (Engraulis ringens); colín de Alaska (Theragra chalcogramma); jurel chileno (Trachurus murphyi); sardina japonesa (Sardinops melanostictus); sardina sudamericana (Sardinops. sagax); sardina española (Sardina pilchardus); arenque (Clupea harengus) (Csirke, Jorge 2000 y www.ucm.es).

En México, los pelágicos menores representan en volumen, el principal recurso pesquero, llegando a representar hasta el 30% de las capturas nacionales anuales (SAGARPA, 2003 y www.semarnat.gob.mx/estadisticas_2000/informe_2000/index.shtml). La mayor parte de las capturas de estos peces en México se realizan en el Golfo de California y en la Baja California. (Cisneros-Mata, et al, 1991). Las principales especies son: sardina monterrey (Sardinops caeruleus), sardina crinuda o arenque de hebra (Opisthonema libertate), anchoveta norteña (Engraulis mordax),), sardina japonesa (Etrumeus teres), sardina bocona (Cetengraulis mysticetus), sardina piña (Oligoplites refulgens) y macarela (Scomber japonicus. Las especies de interés comercial de Baja California se muestran en la tabla I.

Debido a su tamaño, contenido y tipo de grasas, proteínas, y capacidad de rendir altos volúmenes de producción por disponibilidad de captura, eran comúnmente usadas, la sardina y la anchoveta, para la reducción (harina y aceite de pescado). Actualmente esta tendencia ha cambiado en Baja California (no así en otros estados de la república). De tal forma que podemos decir que sólo los excedentes y lotes que pierden las características o cualidades optimas para consumo humano, se destinan a la reducción; esto aunado a la alta disponibilidad de captura que se da en ciertas épocas del año. La sardina es una de las pocas especies pesqueras que tiene usos variados y que genera poco o ningún desperdicio, (por lo que podemos llamar una pesquería integral total). Esto se debe a la integración vertical de la cadena productiva. Quitando la parte que se va a consumo humano directo, de cada eslabón de la cadena productiva, utiliza como materia prima lo que deja la anterior. Por ejemplo entera se utiliza como alimento de atunes, carnada o como un ingrediente más de alimento enlatado para gatos. En harina se utiliza como un ingrediente en alimento para camarón, tilapías, bagres y salmón; cuando la harina se manda de exportación es un ingrediente mas del alimento de pollo y puerco. En líquido se emplea como atrayente/aglutinante de alimentos balanceados; mientras que se usa como fertilizante para cultivos orgánicos y recuperadores de suelos agrícolas “cansados” por prácticas de monocultivo.

Plan Maestro SPPMBC

CIDETE-UABC

28

Tabla I. Descripción general de los pelágicos de interés comercial para Baja California. Sardina monterrey (sardine)

www.sardineking.com T a x o n o m í a

Phyllum: VERTEBRATA Clase: Actinopterygii Orden: ClupeiformesFamilia: CLUPEIDAE. Genero: Sardinops Especie: Sardinops caeruleus

B i o l o g í a Descripción: Son pequeños peces plateados con una sola aleta dorsal que se

localiza sobre el centro del cuerpo, una aleta caudal bifurcada y una quilla de largas escamas espinosas en la panza. Se cree que son longevos llegando a vivir de 20 a 25 años, Se calcula que la edad promedio es de 12 años.

Reproducción: Se ha reportado que desovan en mar abierto como a 80 Km. de la costa de enero a junio, al cabo de tres días la larva eclosiona y comienza a desarrollarse. Pueden alcanzar la madures sexual al año de edad pero normalmente ocurre a los dos años.

Talla de captura:

Se han reportado organismos de hasta 36 cm. de longitud patrón, sin embargo, la composición de tallas no sigue un patrón definido con la estación del año, por que depende más de la temperatura del agua. Por lo tanto se reportan rangos que varían de 11 a 17 cm. e promedio. La norma 003-PESC-1993 establece organismos de 15 cm. de longitud patrón. Se ha observado que entre más al norte del pacifico se encuentre la sardina mayor es su tamaño. Se sabe que organismos menores de 11 cm. no son maduros sexualmente.

Alimento: Plancton (diatomeas, pequeños crustáceos, huevos, dinoflagelados y protozoarios). Se alimentan comúnmente en zonas de frentes oceánicos o zonas de surgencia y comúnmente suben a alimentarse al atardecer.

Distribución: Les gusta viajar en escuelas y se ha calculado que llegan a formar cardumenes de hasta 10 Millones de individuos. Viajan desde el Golfo de California norte hasta el sureste de Alaska.

Plan Maestro SPPMBC

CIDETE-UABC

29

Macarela (Chub mackarel)

T a x o n o m í a Phyllum: VERTEBRATA Clase: Actinopterygii Orden: Perciformes Familia: SCOMBRIDAE Genero: Scomber Especie: Scomber japonicus

B i o l o g í a Descripción: Presenta vejiga natatoria posee de 12 a 15 huesos interneurales

por abajo de la primera aleta dorsal. Aleta anal con espina conspicua, claramente separada de la anal, pero unida a ellos por una membrana. En el dorso presenta unas bandas onduladas en forma de zig-zag, no presenta marcas en el estomago. Pedúnculo caudal (dorsal y ventral) con 5 aletillas que van de mayor al se calcula su vida promedio en 17 años.

Temporadas y tallas de reproducción:

Alcanzan la madures sexual entre los 2 y 3 años, con longitudes de 30.5 cm. Se han reportado desde marzo a octubre la temporada de reproducción, ocurriendo en mar abierto con temperaturas de 15° a 20°C., llegando a desovar de 100,000 a 400,000 huevos por hembra.

Temperaturas: Presenta una migración estacional hacia aguas frías al norte, que puede extenderse dependiendo la duración del verano. Regresando a principios del invierno hasta la primavera ya que prefieren las aguas frías.

Talla de captura: Llega a medir hasta 64 cm., con pesos de 29 Kg. La talla comercial 34.4 a 25 cm.

Alimento: Plantas, invertebrados, peces y detritus. Tienen hábitos nocturnos para comer, suben a la superficie, y se acercan a las costas y los cabos.

Distribución: Se encuentra distribuida de los 0 a 300 metros de profundidad. Utilizan la corriente de California para viajar. Viajan en escuelas compactas y las mínimas tallas reportadas en las escuelas es de 3 cm.

Plan Maestro SPPMBC

CIDETE-UABC

30

Anchoveta Norteña (Californian anchovy)

T a x o n o m í a Phyllum: VERTEBRATA Clase: Actinopterygii Orden: ClupeiformesFamilia: ENGRAULIDAE Genero: Engraulis Especie: Engraulis mordax

B i o l o g í a Descripción: Son pequeños, generalmente en torno a los 15 centímetros de largo,

presentan una banda plateada en el flanco, la que desaparece con la edad. Tienen aspecto fusiforme, cubierto de escamas grandes cicloides que se desprenden con facilidad. La cabeza es grande, los ojos cubiertos por una fina película, el hocico muy puntiagudo y la boca muy amplia. Se reconocen dos subespecies: Engraulis mordax mordax de British Columbia y Engraulis mordax nanas encontrada en bahías de California E.U.A. y Baja California México.

Reproducción: El desove se lleva a cabo costa afuera, dadas las condiciones hidrológicas de desove entre 10 a 23.3° C en capas superiores del agua y en la noche entre 20:00 y 04:00 horas.

Temporadas y tallas de reproducción:

La época de desove ocurre durante la primavera y el otoño. La eclosión tiene lugar después de 2 a 4 días, dependiendo de la temperatura del agua. Se sabe que tardan de uno a dos años en alcanzar la madurez sexual con tallas de 9.6 cm. en las hembras.

Temperaturas: Se encuentran dentro de los rangos de los 10-23.3 C, pero prefieren temperaturas de 13.0-17.5 C

Talla de captura:

Llegan a alcanzar hasta 24.8 cm., con edades de hasta 7 años. Comúnmente se encuentran en tallas de 10- 17 cm.

Alimento: Pequeños crustáceos y copépodos. Distribución: Generalmente viajan en escuelas muy compactas, comúnmente se

encuentran a 30 Km. de la costa pero se han reportado bancos hasta 480 Km. de la costa. Se localizan desde el Norte de la Isla Vancouver hasta Cabo San Lucas en Baja California Sur.

Observaciones:

No ha sido incluida en las listas rojas de peligro de extinción; pero se sabe que esta muy deprimida la población y se encuentra clasificada como en peligro.

Tomado de: www.fishbase.org, www.fao.org, www.oceansatlas.org, y www.noaa.gov.

Plan Maestro SPPMBC

CIDETE-UABC

31

La principal fuente de pelágicos menores es el Océano Pacífico, aportando entre un 14-19 % del volumen pesquero mundial. Esta dominancia se debe principalmente a la existencia de plataformas continentales relativamente más angostas que en los otros océanos (Hunter et al., 1983), y la presencia de importantes zonas de frentes oceánicos y surgencias costeras que favorecen el crecimiento y desarrollo de estos organismos.

La variabilidad ambiental influye fuertemente en los procesos dinámicos de estos peces, por lo que las poblaciones presentan gran variabilidad interanual, que se refleja en variaciones en abundancia y disponibilidad del recurso. Estudios de sedimentos finamente estratificados, provenientes de fosas anaeróbicas frente a las costas de California, indican que grandes fluctuaciones en las abundancias de peces y componentes del zooplancton han tenido lugar en forma regular durante los últimos 2000 años (Soutar, 1974) Esto hace que el manejo sea complicado, al requerir acoplar investigación y explotación a la dinámica de los stocks. (Martínez-Zavala, 2005).

5.2 CARACTERÍSTICAS DE LAS ZONAS CON GRANDES BANCOS DE PELÁGICOS MENORES.

La distribución de las poblaciones de especies de pelágicas pequeñas se sitúa en las grandes regiones de surgencias de los márgenes occidentales de los continentes (Lluch D. et al. 1991). Las surgencias costeras son fenómenos físicos que se deben al efecto combinado de la fuerza del viento y la rotación de la Tierra; esto permite el surgimiento de agua subsuperficial rica en nutrientes inorgánicos que al alcanzar la zona de penetración de luz promueven la producción rápida y masiva de organismos del fitoplancton, quienes a su vez, constituyen el alimento de sardinas y anchovetas. Las aguas templadas del planeta ubicadas en latitudes altas también son hábitat de los pelágicos pequeños (Lluch D. et al.1991). Destacan en particular el Mar del Norte por su alta producción de arenques, sardinas y macarelas que son explotadas por los países nórdicos (Suecia, Noruega y Dinamarca) todos ellos con una añeja tradición pesquera. También, son importantes para la pesca de estos recursos la zona del Pacífico Norte en sus costas occidental y oriental. En la región oriental es importante la pesquería de la sardina japonesa Sardinops melanosticus, que aprovecha la productividad de la Corriente de Kuroshio. La sardina japonesa es aprovechada por Corea, China y Rusia (FAO, 2006). En cuanto a las regiones de surgencias costeras del mundo, se puede decir que el caso más significativo es el de Perú y Chile que comparten la costa occidental de Sudamérica. Esta región recibe toda la influencia de la corriente de Humboldt, que es el brazo ascendente del gran giro del Pacífico Sur. La fuerza de la surgencia de Perú es muy intensa y provoca la formación de enormes volúmenes de biomasa de la anchoveta peruana (Engraulis ringens)aprovechados desde la década de los 50’s por estas naciones (FAO, 2006). Tan sólo la captura de la anchoveta ha situado a Perú como el primer productor mundial, lugar que dejo por algún tiempo debido al colapso de la pesquería de anchoveta en los inicios de los 70’s. En la costa noroccidental de África se encuentra otra zona pesquera importante que es aprovechada por Marruecos, Senegal, Mauritania y Gambia. De éstos, la producción de Marruecos tiene una presencia importante en el mercado de la Comunidad Europea, suministrando sus productos a Francia, Alemania e Italia. De la misma forma, Sudáfrica, India, Canadá y Estados Unidos de América (E.U.A.) tienen grandes volúmenes de captura debido a la presencia de surgencias costeras en sus aguas jurisdiccionales. En el ámbito geográfico de México también es privilegiado, pues la región

Plan Maestro SPPMBC

CIDETE-UABC

32

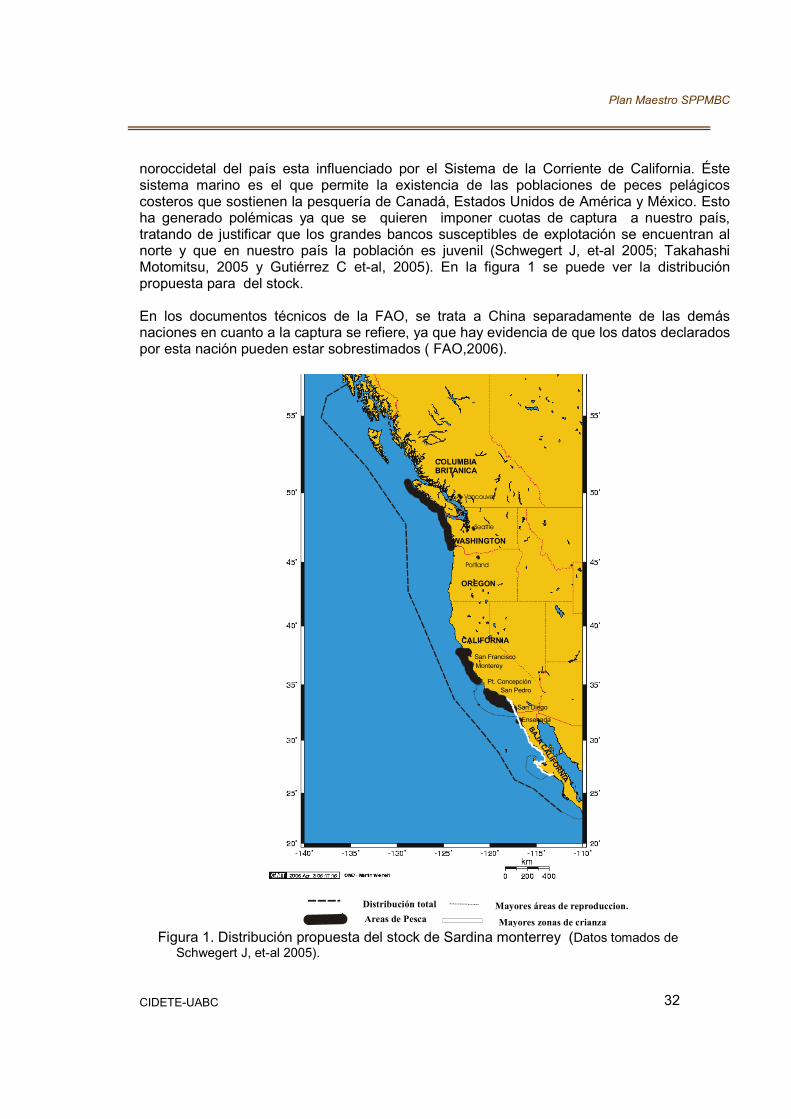

noroccidetal del país esta influenciado por el Sistema de la Corriente de California. Éste sistema marino es el que permite la existencia de las poblaciones de peces pelágicos costeros que sostienen la pesquería de Canadá, Estados Unidos de América y México. Esto ha generado polémicas ya que se quieren imponer cuotas de captura a nuestro país, tratando de justificar que los grandes bancos susceptibles de explotación se encuentran al norte y que en nuestro país la población es juvenil (Schwegert J, et-al 2005; Takahashi Motomitsu, 2005 y Gutiérrez C et-al, 2005). En la figura 1 se puede ver la distribución propuesta para del stock. En los documentos técnicos de la FAO, se trata a China separadamente de las demás naciones en cuanto a la captura se refiere, ya que hay evidencia de que los datos declarados por esta nación pueden estar sobrestimados ( FAO,2006).

COLUMBIABRITANICA

Vancouver

Seattle

WASHINGTON

Portland

OREGON

CALIFORNIA

San FranciscoMonterey

Pt. ConcepciónSan Pedro

San Diego

Ensenada

BAJACALIFORNIA

Figura 1. Distribución propuesta del stock de Sardina monterrey (Datos tomados de Schwegert J, et-al 2005).

Areas de Pesca Mayores zonas de crianza

Mayores áreas de reproduccion.Distribución total

Plan Maestro SPPMBC

CIDETE-UABC

33

5.3 EFECTOS CLIMÁTICOS EN LA ABUNDANCIA DEL RECURSO “EL NIÑO O ENSO”.

5.3.1 ¿Qué es el ENSO ?

El término “El Niño”, usado para describir el fenómeno climático conocido como “El Niño/ South Ocilation” (ENSO por sus siglas en Ingles, o ENOS “El Niño/Oscilación del Sur”, en español), ha sido usado desde hace más de 100 años por los pescadores peruanos y ecuatorianos, para referirse al fenómeno oceánico, donde las aguas costeras del Este Central del Océano Pacifico (Figura 2A), son más calidas que lo normal. Viéndose afectados en la abundancia y distribución de su recurso pesquero. Este fenómeno comúnmente aparece sin una periodicidad anual, pudiéndose presentar cada 2 a 5 años (Figura 2B y Tabla II). Como comúnmente coincidía con la temporada de fiestas religiosas de la “Natividad de Jesús”, de ahí su nombre en referencia a “El Niño Jesús” (www.pmel.noaa.gov/tao/elnino). Actualmente el termino “El Niño o ENSO” o su contraparte “La Niña” se utiliza para referirse al fenómeno combinado de la acción de los vientos del este con la intensidad de la radiación solar (radiación infrarroja) sobre las condiciones normales de las aguas ecuatoriales el Océano Pacífico Central, que dan como resultado el desplazamiento de masas de agua calientes (“El Niño”) o frías (“La Niña) hacia las costas Perú y Chile (Figura 2). “El Niño” ocurre cuando los vientos desplazan aguas ecuatoriales del Pacífico Central hacia las costas de Perú y Chile. Esto genera una estratificación del agua subsuperficial del Este del Pacífico Central, por densidad y temperatura, que evita la surgencia peruana (afloramiento de las masas de agua profunda, que son frías, ricas en nutrientes y oxigeno). El agolpamiento de las aguas más cálidas en la plataforma continental del Pacífico, genera además un incremento en la temperatura del agua superficial. Por el desbalance de masas (nivel geostrófico), se genera una corriente de agua caliente que fluye con rumbo norte, bordeando la plataforma continental Este del Pacífico Central. La duración del fenómeno puede ser desde 7 días hasta 7 meses en un año, llegando a tener una duración mayor a 18 meses. Y puede o no estar seguido de un periodo de “La Niña”. Se calcularon los periodos de ocurrencia de ENSO a lo largo de 100 años (Figura 2B). Al obtener la frecuencia con que se presentan los periodos de ocurrencia, se observó que cerca del 45 % de ocurrencia de un ENSO se da en periodos de tiempo cada 4 a 5 años. Otro periodo recurrente es el anualizado y parece concordar de que una vez ocurrido el ENSO, el siguiente año, también ocurre. En la tabla II, podemos observar que del periodo de observaciones de anomalías térmicas, sólo un ~ 20 % corresponden a años Niño (aguas calidas) mientras que el 80 % son años niña. Tabla II. Tabla de frecuencias para el periodo que abarca de 1901 al 2005.El porcentaje corresponde a la proporción en tiempo del fenómeno ENSO.

Número cuenta acumulativa

Porcentaje Porcentaje acumulado

Niña 1032 1032 80.94 80.94 Niño 243 1275 19.06 100.00 Totales 1275 1275 100.00 100.00

Plan Maestro SPPMBC

CIDETE-UABC

34

A Ejemplo de las anomalías térmicas en oC de la temperatura superficial en el Océano Pacifico central.

“El Niño”, diciembre de 1997 “La Niña”, diciembre del 2000

(tomado de http://www.elnino.noaa.gov/lanina.html)

B Ocurrencia del fenómeno ENSO desde 1901 al 2005 . H is t o g ra m a

F re c u e n c ia d e E N S O

0 2 4 6 8 1 0 1 2 1 4

P e r io d o d e o c u rre n c ia (a ñ o s )

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

No

ofob

s

Figura 2. A. Imagen de satélite que muestra las anomalías térmicas en la superficie del mar (SST) para la zona del Océano Pacifico Central y; B Histograma de Frecuencia del ENSO.

Existen varias teorías que tratan de explicar lo que da origen a estos eventos. Dentro de las más aceptadas se encuentran tres: La primera menciona que estos eventos son consecuencia de un flujo de calor proveniente del ecuador después de un periodo de acumulamiento en el medio ambiente. Este hecho permitiría predecir la ocurrencia de un evento de “El Niño”, mediante observaciones del acumulamiento de calor. Esto es en parte cierto, pero se contradice con el evento del niño, de 1993, el cual ocurrió inmediatamente después de un año Niño, en el cual no hubo acumulación de calor. (www.pmel.noaa.gov/tao/elnino/faq.html#fact). Otra teoría argumenta, que “El Niño” ocurre aleatoriamente, después de una serie de eventos climáticos a nivel global, por lo que resultaría imposible predecir su ocurrencia e intensidad. Una tercera menciona que “El Niño”, es el resultado del regreso de la oscilación del Sur y como consecuencia ocurre un evento de “La Niña”.

Plan Maestro SPPMBC

CIDETE-UABC

35

5.3.2 El ENSO y la economía.