big data und digitaler vertrieb im internationalen · pdf file08.11.2016 ifa –big data...

TRANSCRIPT

Big Data und digitaler Vertrieb im internationalen SteuerrechtChristian Ehlermann, EY München

Janina Habla, EY München

Dr. Christian Scholz, EY München

unter Mitwirkung von

LRD Franz Hruschka, FA MünchenMünchen, 8. November 2016

Seite 2

Agenda

1. Aktuelle Trends der Digitalisierung und Anwendungsbeispiele

aus der Praxis

2. Was macht die Besteuerung der digitalen Wirtschaft

besonders?

3. Steuerliche Aspekte der Digitalisierung – Fragestellungen und

Beispiele

a) Umsatzsteuer

b) Betriebsstätten

c) Abzugsteuer

d) Verrechnungspreise

4. Fazit – Welche steuerlichen Fragestellungen ergeben sich aus

der Digitalisierung?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 3

1. Aktuelle Trends der Digitalisierung und Anwendungsbeispiele aus der Praxis (1)

► Big Data/Data Analytics

► Auswertung von Kundendaten für Optimierung Marketing, Verkauf,

Preisgestaltung, Produktion und Lagerhaltung, Einholung Feedback zur

Produktverbesserung…

► Digitaler Vertrieb

► Vertrieb analoger und digitaler Produkte über digitale Vertriebskanäle

► Amazon, Netflix, iTunes, Google Maps

► Vertrieb von Dienstleistungen auf der Basis digital verfügbarer Daten

► Digitale Diagnose von Reparatur- und Wartungsbedarf, Bestell- und Preispolitik im

Einzelhandel

► 3 D-Druck

► Bereits weit verbreitet in den Bereichen Medizintechnik, Automotive,

Architektur- und Ingenieurbüros, Prototypen-Design

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 4

1. Aktuelle Trends der Digitalisierung und Anwendungsbeispiele aus der Praxis (2)

► Sensorik/Industrie 4.0

► Einsatz bei vernetzter Produktion, im Bereich Wartung/Ersatzteilversorgung,

Erbringung Zusatzdienstleistungen

► Cloud

► Digitale Dienstleistungen, Daten, Content, Spiele – SaaS, PaaS, IaaS

► Sharing Economy

► Bsp. Car Sharing, aber auch für Investitionsgüter

► Künstliche Intelligenz/Robotics

► Einsatz v.a. in automatisierter Produktion, zukünftig auch im

Dienstleistungsbereich?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 5

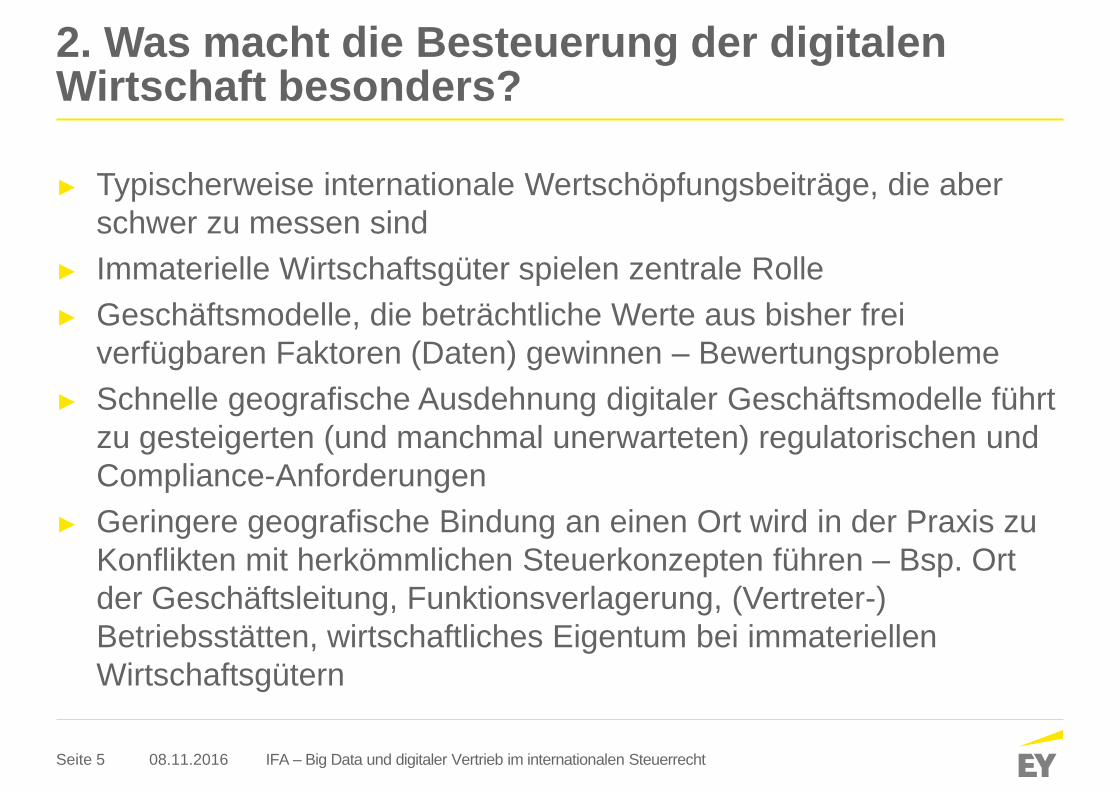

2. Was macht die Besteuerung der digitalen Wirtschaft besonders?

► Typischerweise internationale Wertschöpfungsbeiträge, die aber

schwer zu messen sind

► Immaterielle Wirtschaftsgüter spielen zentrale Rolle

► Geschäftsmodelle, die beträchtliche Werte aus bisher frei

verfügbaren Faktoren (Daten) gewinnen – Bewertungsprobleme

► Schnelle geografische Ausdehnung digitaler Geschäftsmodelle führt

zu gesteigerten (und manchmal unerwarteten) regulatorischen und

Compliance-Anforderungen

► Geringere geografische Bindung an einen Ort wird in der Praxis zu

Konflikten mit herkömmlichen Steuerkonzepten führen – Bsp. Ort

der Geschäftsleitung, Funktionsverlagerung, (Vertreter-)

Betriebsstätten, wirtschaftliches Eigentum bei immateriellen

Wirtschaftsgütern

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 6

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

► Internet = lediglich Vertriebskanal

Verschaffung der Verfügungsmacht bei einem

körperlichen Gegenstand?

falls ja, Lieferung (§ 3 Abs. 1 UStG) (+)

B2C: Versandhandelsregelung in der EU beachten

B2B: lokale Lieferungen / innergemeinschaftliche Lieferungen /

Ausfuhrlieferungen

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 7

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

falls nein, sonstige Leistung (§ 3 Abs. 9 UStG) (+)

Ort der Leistung ?

Klassische Dienstleistung vs. auf elektronischem Weg erbrachte

Dienstleistung

§ 3a Abs. 1 UStG § 3a Abs. 5 UStG

Ort des Leistenden Ort des Leistungsempfängers

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 8

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

► BFH-Urteil v. 01.06.2016, XI R 29/14 – Partnervermittlung

auf elektronischem Weg erbrachte sonstige Leistungen (+), falls

► Dienstleistungen im Wesentlichen automatisiert

► mit nur geringfügiger menschlicher Beteiligung erbracht werden und

► die ohne Informationstechnologie nicht möglich wären

i.d.R (+): Internet-Plattform stellt aus einer Datenbank automatisierte

Such- und Filterfunktionen bereit (beispielsweise mittels Algorithmen, etc.)

Abgrenzung am Beispiel:

vs.

IT gestützte Partner-Suchmaschine Partnervermittler/-berater

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 9

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

Abgrenzung am Beispiel:

Fernunterrichtsleistungen App zur Wiederholung von Vokabeln

Concierge-App Website zur Tischreservierung

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 10

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

Auf elektronischem Weg erbrachte Dienstleistung:

Leistungsort = Sitz / Wohnsitz des Leistungsempfängers

► Leistungsempfänger ist Unternehmer:

► Ort der Leistung nach § 3a Abs. 2 UStG

► i.d.R. Reverse Charge Regelung, sofern Leistungsempfänger im

Ausland ansässig ist

► Netto-Rechnung

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 11

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

Leistungsempfänger ist Nicht-Unternehmer:

► Ort der Leistung gemäß § 3a Abs. 5 UStG

► in der EU: grds. Ausweis der Umsatzsteuer des

Wohnsitzstaates d. Leistungsempfängers

- Anwendung sog. MOSS-Verfahren

► außerhalb d. EU: ggf. Registrierungspflicht für Umsatz-

steuerzwecke im Wohnsitzstaat des

Leistungsempfängers

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 12

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

► Diskussionsthema MOSS-Verfahren:

Wie stellt der deutsche Fiskus sicher, dass die ihm gemeldete

Umsatzsteuer in richtiger Höhe gemeldet wird?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 13

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

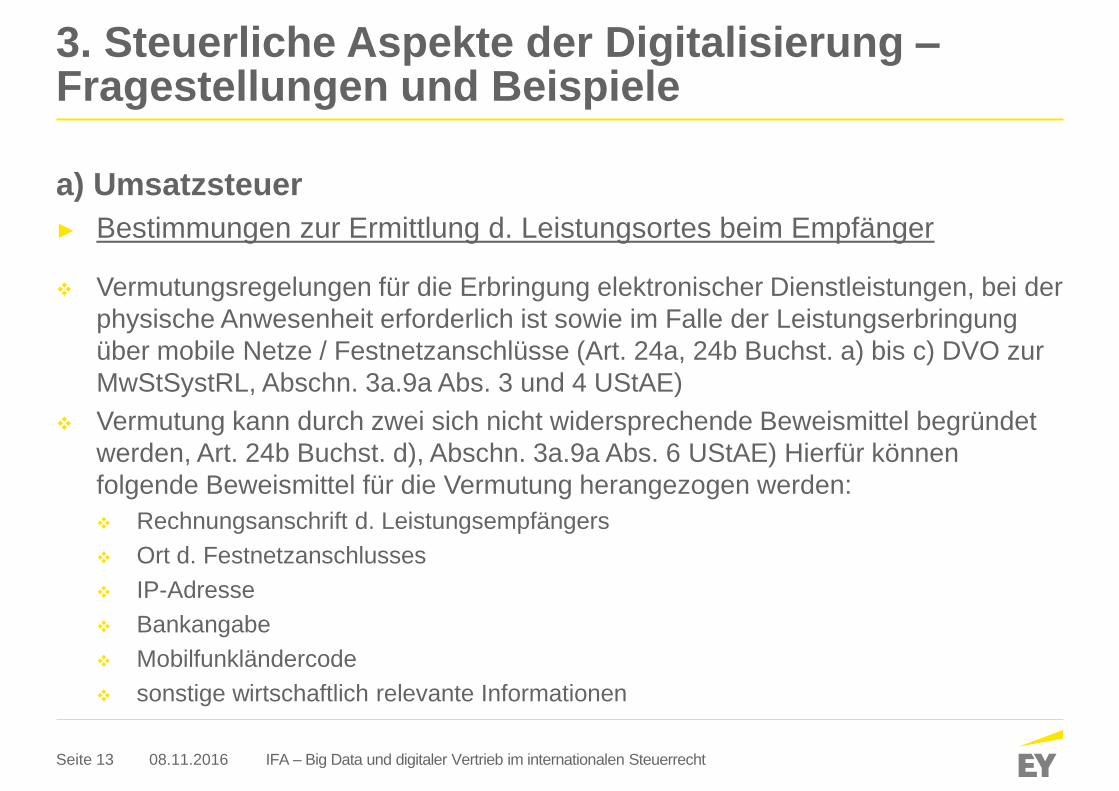

► Bestimmungen zur Ermittlung d. Leistungsortes beim Empfänger

Vermutungsregelungen für die Erbringung elektronischer Dienstleistungen, bei der

physische Anwesenheit erforderlich ist sowie im Falle der Leistungserbringung

über mobile Netze / Festnetzanschlüsse (Art. 24a, 24b Buchst. a) bis c) DVO zur

MwStSystRL, Abschn. 3a.9a Abs. 3 und 4 UStAE)

Vermutung kann durch zwei sich nicht widersprechende Beweismittel begründet

werden, Art. 24b Buchst. d), Abschn. 3a.9a Abs. 6 UStAE) Hierfür können

folgende Beweismittel für die Vermutung herangezogen werden:

Rechnungsanschrift d. Leistungsempfängers

Ort d. Festnetzanschlusses

IP-Adresse

Bankangabe

Mobilfunkländercode

sonstige wirtschaftlich relevante Informationen

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 14

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer

► Diskussionsthema Beweismittel:

Was kann dem Steuerpflichtigen hier zugemutet werden?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 15

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer auf e-services im weltweiten Vergleich

► Japan: seit Oktober 2015 (B2B und B2C)

► Chicago: ‘Entertainment-Abgabe’ auf Streaming-Dienste seit

September 2015 (B2B und B2C)

► Südkorea: seit 1. Juli 2015 (B2C)

► Tansania: seit 1 Juli 2015

► Südafrika: seit 1. Juni 2014 (B2B und B2C)

► Albanien: seit 1. Januar 2015

► Norwegen : seit 2011

► Island: seit 2011

► Schweiz: seit 2010

► Neuseeland: seit 1. Oktober 2016

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 16

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

a) Umsatzsteuer auf e-services im weltweiten Vergleich

► Russland: ab 1. Januar 2017

► Australien: ab 1. Juli 2017

► Israel: Gesetzespläne, wonach eine “significant digital presence” zu

einer Betriebstätte (Ertragsteuer und Umsatzsteuer!) führt

► Kanada: Gesetzesplanung seit 2015

► USA: “internet nexus” in etlichen Bundesstaaten geplant

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 17

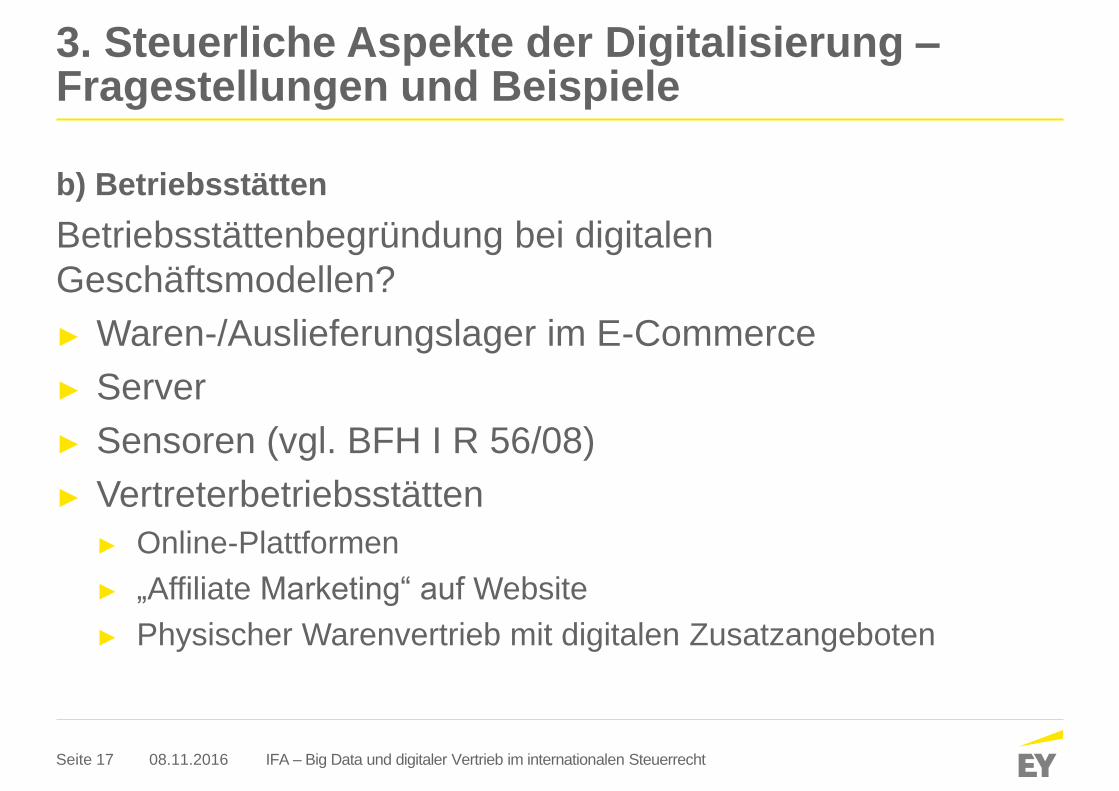

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

b) Betriebsstätten

Betriebsstättenbegründung bei digitalen

Geschäftsmodellen?

► Waren-/Auslieferungslager im E-Commerce

► Server

► Sensoren (vgl. BFH I R 56/08)

► Vertreterbetriebsstätten

► Online-Plattformen

► „Affiliate Marketing“ auf Website

► Physischer Warenvertrieb mit digitalen Zusatzangeboten

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 18

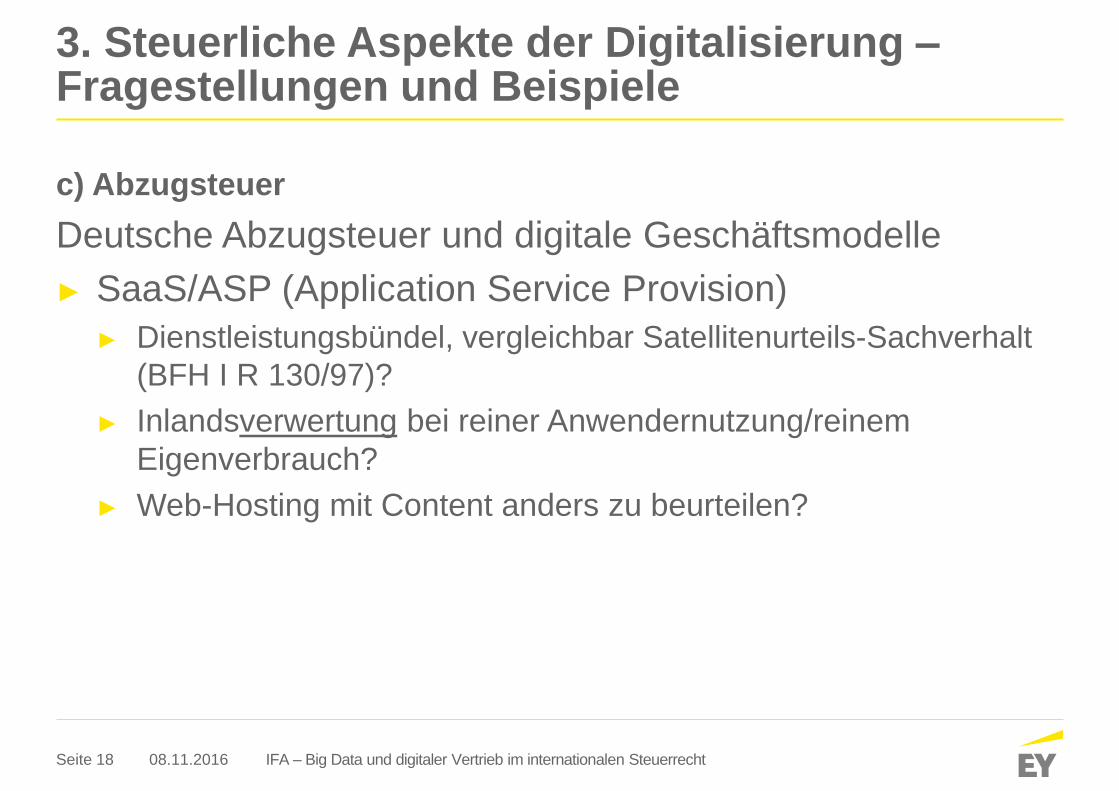

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

c) Abzugsteuer

Deutsche Abzugsteuer und digitale Geschäftsmodelle

► SaaS/ASP (Application Service Provision)

► Dienstleistungsbündel, vergleichbar Satellitenurteils-Sachverhalt

(BFH I R 130/97)?

► Inlandsverwertung bei reiner Anwendernutzung/reinem

Eigenverbrauch?

► Web-Hosting mit Content anders zu beurteilen?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 19

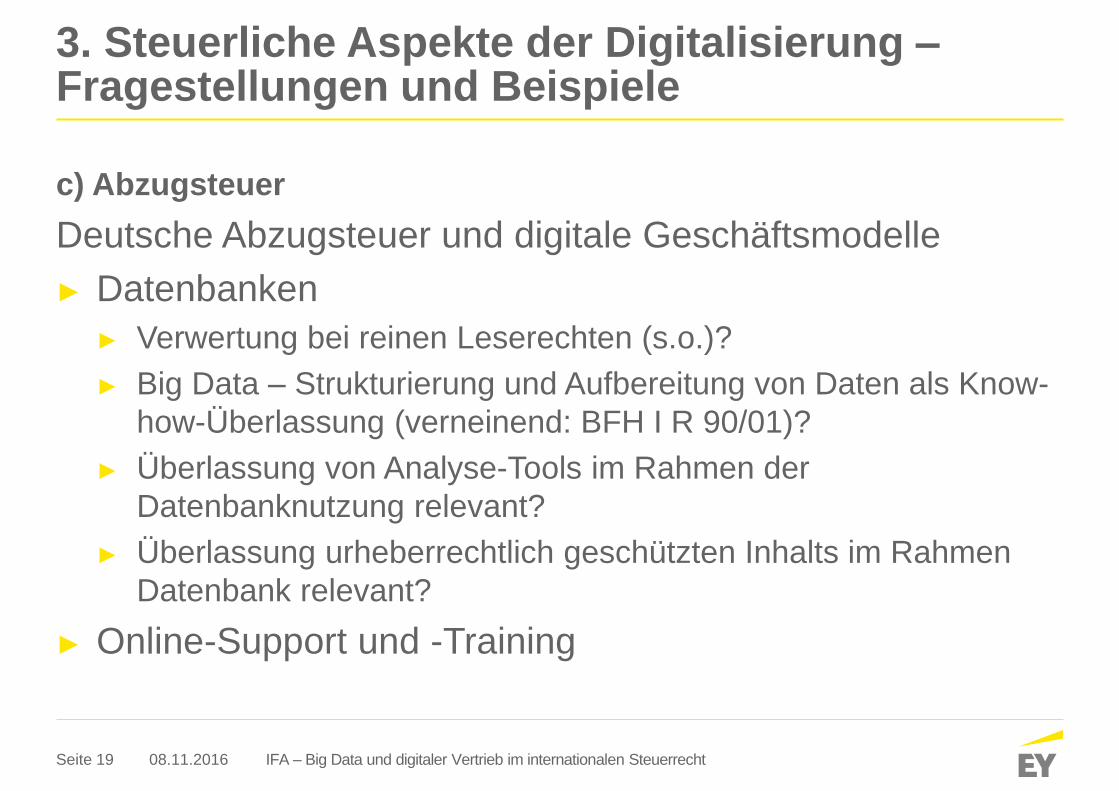

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

c) Abzugsteuer

Deutsche Abzugsteuer und digitale Geschäftsmodelle

► Datenbanken

► Verwertung bei reinen Leserechten (s.o.)?

► Big Data – Strukturierung und Aufbereitung von Daten als Know-

how-Überlassung (verneinend: BFH I R 90/01)?

► Überlassung von Analyse-Tools im Rahmen der

Datenbanknutzung relevant?

► Überlassung urheberrechtlich geschützten Inhalts im Rahmen

Datenbank relevant?

► Online-Support und -Training

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 20

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

Thema Folge

Hohe Fix-, niedrige Grenzkosten von

digitalen Produkten oder

Fruchtziehung digitaler Daten

• Kostenbasierte Verrechnungspreissysteme zwischen fremden Dritten eher

selten und oft auch im Konflikt mit DEMPE. Häufiger nutzerbasierte

Verrechnung, z.B. Lizenzen. Berücksichtigung von Handlungsalternativen

Digitaliserung erlaubt Fragment-

ierung von Wertschöpfungsketten

und erfordert kollaborative

Zusammenarbeit

• Betriebsstättenthemen,

• Identifikation von Residualeinkommensberechtigung schwieriger

• Eindeutige Zuordnung von SPF häufig nicht möglich

• Unklare wirtschaftliche Eigentumsverhältnisse bei IP

Komplementaritäten mit anderen

Produkten

• Führt zu unklaren Wertschöpfungsbeiträgen. Leistungsbeziehung mehrdeutig

(z.B. Einkauf von Datenanalyse oder Verkauf von Zugang zum

Kundenstamm?)

• Gestiegene Bedeutung strategischer Allianzen mit Komplementär-anbietern

Digitale Güter und Dienst-leistungen

sind häufig Erfahrungs-güter, deren

Wert sich erst nach Nutzung

erschließt

• Promotional Pricing, Free Samples führen zu Anlaufverlusten

• Second-Mover Disadvantages können sehr schnell dazu führen, dass die

Anlaufverluste nicht mehr ausgeglichen werden können

• Bedeutung von Markennamen

Unklarer Wert von IP führt bei

Verlagerung zu hypothetischem

Fremdvergleich

• Preisanpassungsklausel

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

d) Verrechnungspreise

Seite 21

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

Nutzungsüberlassung

Kundenstamm

Dienstleistung

Vergleichbare Fremd-

transaktionen sprechen für

Nutzungsüberlassung

Vergleichbare Fremd-

transaktionen sprechen für

Dienstleistung

Mutter kann Kunden direkt

ansprechen

Tochter kontrolliert Zugang

zu den Kunden

Kunden gehen nicht

ausschließlich zu Tochter

Vertrieb läuft

ausschließlich über

Tochter

► Fragestellung► Überlässt die Tochtergesellschaft ihren Kundenstamm

der Muttergesellschaft, damit diese auf Basis von

Datenanalysen Dienstleistungen an den Kunden

vertreibt?

► Stellt die Muttergesellschaft einen Service bereit, der

der Tochtergesellschaft den Vertrieb weiterer

Serviceleistungen ermöglicht?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

► Geschäftsmodell

► Datenanalyse/-modelle

► Marketing-Strategie

► Technische Plattform

Muttergesellschaft

► Vertrieb & Service

► Lokale Datenanalyse

► Logistik

► Zahlungsabwicklung

Tochtergesellschaft

Kunden

d) Verrechnungspreise

Seite 22

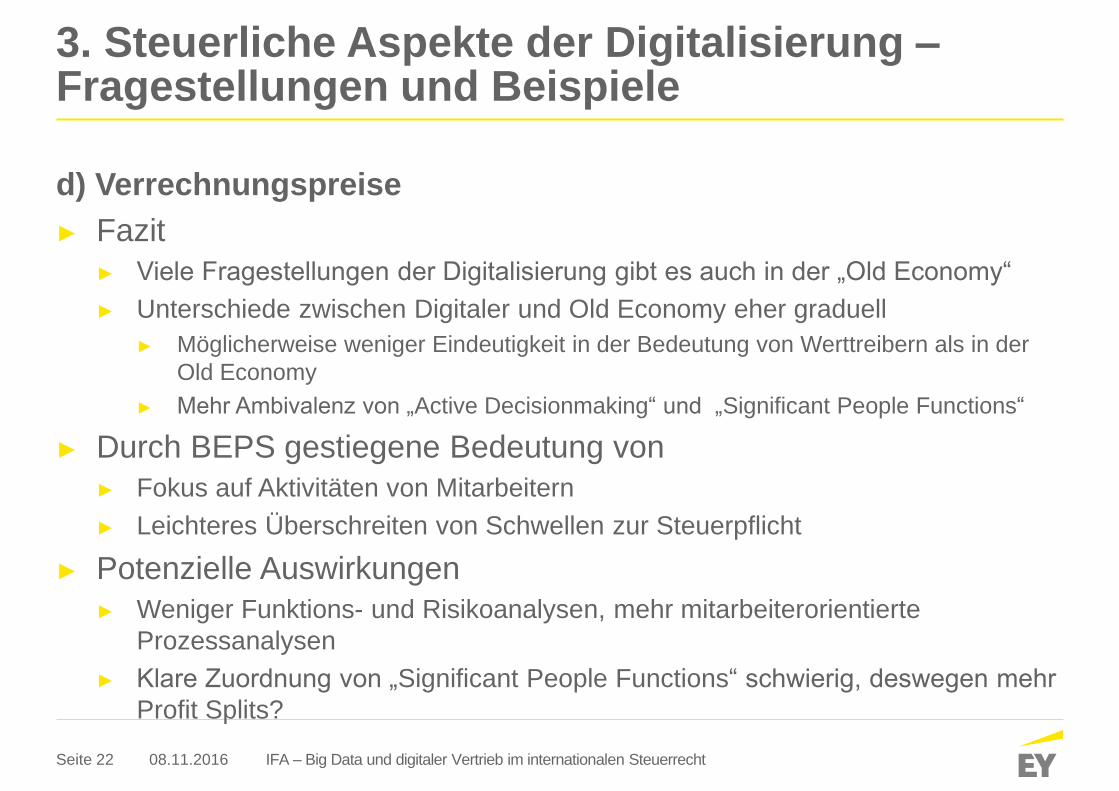

3. Steuerliche Aspekte der Digitalisierung –Fragestellungen und Beispiele

d) Verrechnungspreise

► Fazit

► Viele Fragestellungen der Digitalisierung gibt es auch in der „Old Economy“

► Unterschiede zwischen Digitaler und Old Economy eher graduell

► Möglicherweise weniger Eindeutigkeit in der Bedeutung von Werttreibern als in der

Old Economy

► Mehr Ambivalenz von „Active Decisionmaking“ und „Significant People Functions“

► Durch BEPS gestiegene Bedeutung von

► Fokus auf Aktivitäten von Mitarbeitern

► Leichteres Überschreiten von Schwellen zur Steuerpflicht

► Potenzielle Auswirkungen

► Weniger Funktions- und Risikoanalysen, mehr mitarbeiterorientierte

Prozessanalysen

► Klare Zuordnung von „Significant People Functions“ schwierig, deswegen mehr

Profit Splits?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 23

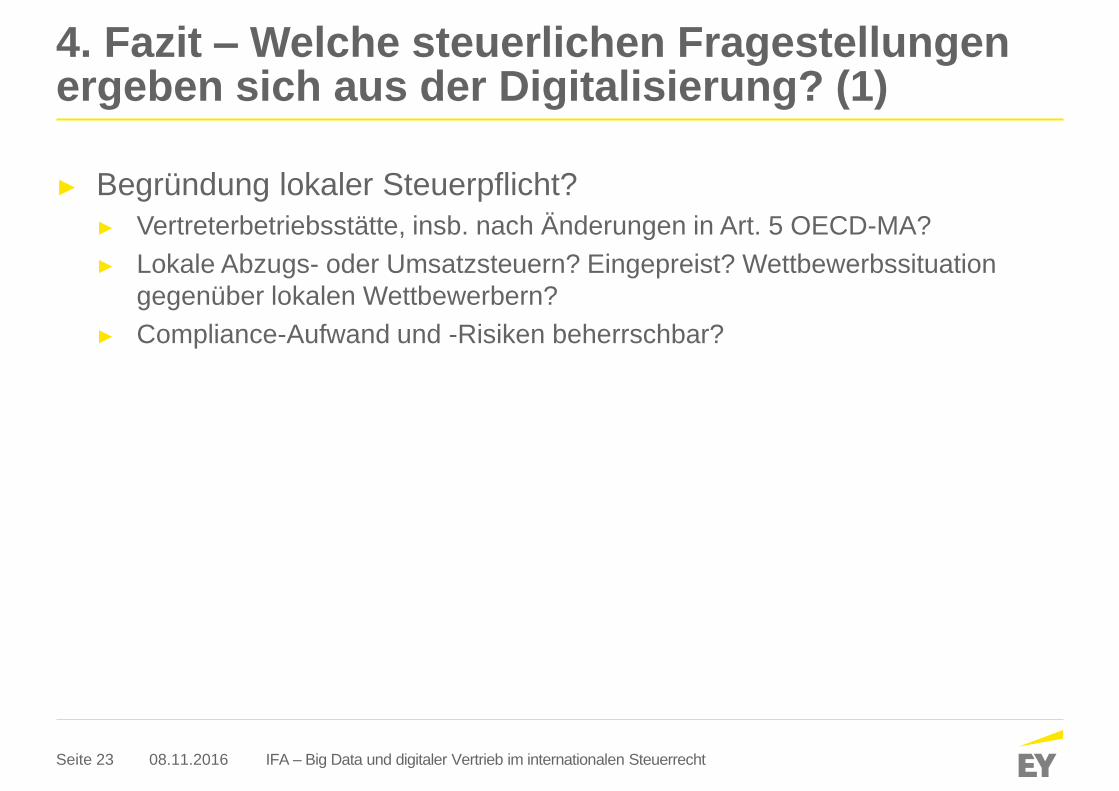

4. Fazit – Welche steuerlichen Fragestellungen ergeben sich aus der Digitalisierung? (1)

► Begründung lokaler Steuerpflicht?

► Vertreterbetriebsstätte, insb. nach Änderungen in Art. 5 OECD-MA?

► Lokale Abzugs- oder Umsatzsteuern? Eingepreist? Wettbewerbssituation

gegenüber lokalen Wettbewerbern?

► Compliance-Aufwand und -Risiken beherrschbar?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 24

4. Fazit – Welche steuerlichen Fragestellungen ergeben sich aus der Digitalisierung? (2)

► Verrechnungspreise

► Wem „gehören“ die Kosten der Entwicklung eines digitalen (Vertriebs-)

Modells, wem die Erträge?

► Wo ist IP zu lokalisieren, wie kann es dauerhaft lokal verankert werden?

► Welche steuerlichen Anreiz- und Förder-Systeme bestehen, die auch digitales

IP erfassen?

► Bewertungsmechanismen für „frei verfügbare“ immaterielle Wirtschaftsgüter

wie Kundendaten?

► Zusammenspiel von Geschäftsmodell und regulatorischem Umfeld (z.B.

Datenschutz)

► Was sind DEMPE-Funktionen bei digitalen Geschäftsmodellen?

► Funktionsverlagerung durch Übergang auf digitalen Vertrieb?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 25

4. Fazit – Welche steuerlichen Fragestellungen ergeben sich aus der Digitalisierung? (3)

► Sonstiges

► Digitale Transaktionen – aktiv oder passiv iSd AStG?

► Chancen/Notwendigkeiten der Digitalisierung von Steuerprozessen?

► Wie kann die Steuerfunktion eines Unternehmens/der steuerliche Berater

sinnvoll in die Überlegungen zur Digitalisierungsstrategie eingebunden

werden?

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Seite 26

Ihre Referenten heute

08.11.2016 IFA – Big Data und digitaler Vertrieb im internationalen Steuerrecht

Christian Ehlermann

Partner, EY München

International Tax Services

Tel +49 89 14331 16653

Mobile +49 160 939 16653

Fax +49 181 3943 16653

Email [email protected]

Dr. Christian Scholz

Partner, EY München

International Tax Services

Tel +49 89 14331 18607

Mobile +49 160 939 18607

Fax +49 181 3943 18607

Email [email protected]

LRD Franz Hruschka

Finanzamt München

Janina Habla

Senior Manager, EY München

Indirect Tax

Tel +49 89 14331 29545

Mobile +49 160 939 29545

Fax +49 181 3943 29545

Email [email protected]

Haftungsausschluss: Die zur Verfügung gestellten Informationen können naturgemäß weder allumfassend noch auf die speziellen

Bedürfnisse eines bestimmten Einzelfalls zugeschnitten sein. Sie begründen keine Beratung, keine andere Form rechtsverbindlicher

Auskünfte oder ein rechtsverbindliches Angebot unsererseits.

Die Präsentation gibt unsere Interpretation der relevanten steuergesetzlichen Bestimmungen, die hierzu ergangene Rechtsprechung

sowie die hierzu ergangenen Verlautbarungen der Finanzverwaltung wieder.

Die vorliegende Präsentation beruht auf dem Rechtsstand zum Zeitpunkt des Datums der Präsentation. Im Zeitablauf treten

Änderungen bei Steuergesetzen, Verwaltungsanweisungen, der Interpretation dieser Rechtsquellen sowie in der Rechtsprechung ein.

Derartige Änderungen können die Gültigkeit der Aussagen dieser Präsentation beeinflussen.

Wir sind nicht verpflichtet, Sie auf Änderungen in der rechtlichen Beurteilung von Themen hinzuweisen, die wir in dieser Präsentation

behandelt haben.

Wir übernehmen keine Gewährleistung oder Garantie für Richtigkeit oder Vollständigkeit der Inhalte dieser Präsentation. Soweit

gesetzlich zulässig, übernehmen wir keine Haftung für ein Tun oder Unterlassen, das Sie allein auf Informationen aus dieser

Präsentation gestützt haben. Dies gilt auch dann, wenn diese Informationen ungenau oder unrichtig gewesen sein sollten.

Der Vortrag sowie das Handout ersetzen keine Steuerberatung.

Missbrauchsvorschriften: Für Inhalte der in dieser Präsentation enthaltenen aber nicht von uns erstellten Folien ist nur der jeweilige in

ihr genannte Urheber verantwortlich und nicht die Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft.

Copyright: Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft/Deutschland - Alle Rechte vorbehalten.

Die Wiedergabe, Vervielfältigung, Verbreitung und/oder Bearbeitung sämtlicher Inhalte und Darstellungen des Beitrages sowie jegliche

sonstige Nutzung ist nur mit vorheriger schriftlicher Zustimmung der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft gestattet.

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der

Wirtschaftsprüfung, Steuerberatung, Transaktionsberatung und

Managementberatung. Mit unserer Erfahrung, unserem Wissen und

unseren Leistungen stärken wir weltweit das Vertrauen in die

Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit

hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten

Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist

es, Dinge voranzubringen und entscheidend besser zu machen – für

unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir

leben. Dafür steht unser weltweiter Anspruch „Building a better

working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen

von Ernst & Young Global Limited (EYG). Jedes EYG-Mitglieds-

unternehmen ist rechtlich selbstständig und unabhängig und haftet

nicht für das Handeln und Unterlassen der jeweils anderen

Mitgliedsunternehmen. Ernst & Young Global Limited ist eine

Gesellschaft mit beschränkter Haftung nach englischem Recht und

erbringt keine Leistungen für Mandanten. Weitere Informationen

finden Sie unter www.ey.com.

In Deutschland ist EY an 22 Standorten präsent. „EY“ und „wir“

beziehen sich in dieser Publikation auf alle deutschen

Mitgliedsunternehmen von Ernst & Young Global Limited.

© 2016

Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

All Rights Reserved