astm - sias - ottobre · pdf filesavona ventimiglia m. bianco ivrea torino voltri sestri l....

TRANSCRIPT

October 2006October 2006

AUTOSTRADA TORINO – MILANO GROUPSOCIETA’ INIZIATIVE AUTOSTRADALI E SERVIZI GROUPAUTOSTRADA TORINO – MILANO GROUPSOCIETA’ INIZIATIVE AUTOSTRADALI E SERVIZI GROUP

GAVIO GROUPGAVIO GROUP

2

AGENDA

REGULATION

GROUP STRUCTURE

FINANCIAL RESULTS

GROWTH STRATEGY & VALUE DRIVERS

CONCLUSION

3

REGULATION

GROUP STRUCTURE

FINANCIAL RESULTS

GROWTH STRATEGY & VALUE DRIVERS

CONCLUSION

34,84%

AUTOCISA

84,42%

5,58%60,77%

85,92%

56% 87,39%

96,17%

GROUP STRUCTURE

4

36,98% 41,17%

99,87% 67,63%

20,0% 70%

36,5%40,3%

100%

12,59%

ABC CostruzioniABC Costruzioni Società Autostrada Asti-Cuneo S.p.A.

65%

45% (*)

(*) Through ASA

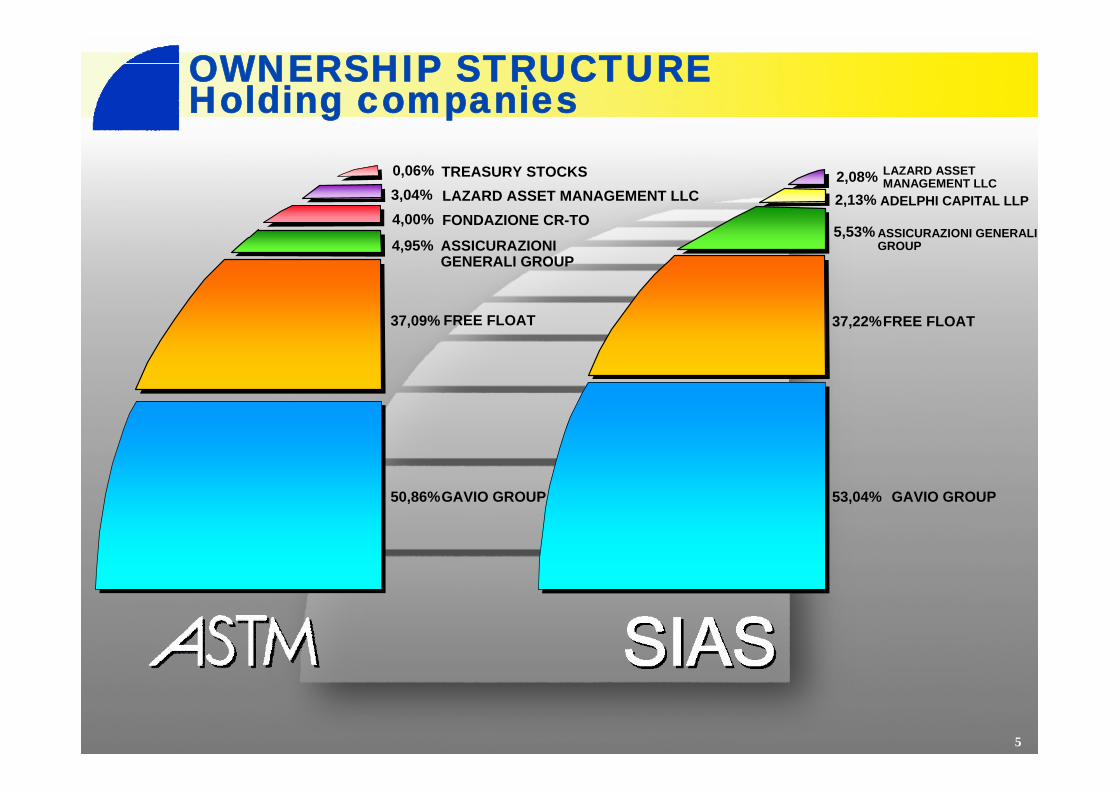

OWNERSHIP STRUCTUREHolding companies

5

ASSICURAZIONI GENERALI GROUP

5,53%

FREE FLOAT37,22%

GAVIO GROUP53,04%

ADELPHI CAPITAL LLP

2,08%TREASURY STOCKS

ASSICURAZIONI GENERALI GROUP

FREE FLOAT

GAVIO GROUP50,86%

37,09%

4,95%

0,06%

4,00% FONDAZIONE CR-TO3,04% LAZARD ASSET MANAGEMENT LLC 2,13%

LAZARD ASSET MANAGEMENT LLC

OWNERSHIP STRUCTUREMain motorway companies

AUTOCISA

%

PUBLIC AUTHORITIES

GROUP

MUNICIPALITIES

OTHERPROVINCES

REGIONS

ANASOTHER

TOTAL

6

99,87

68

41

37

36

87

61

84

65

-

-

-

11

-

2

5

2

-

-

-

18

9

-

4

6

9

-

-

28

-

-

64

-

-

-

-

-

-

-

32

-

-

-

-

35

-

-

-

-

-

1

6

-

-

100

100

100

100

100

100

100

100

100

0,13

4

41

11

-

6

22

5

-

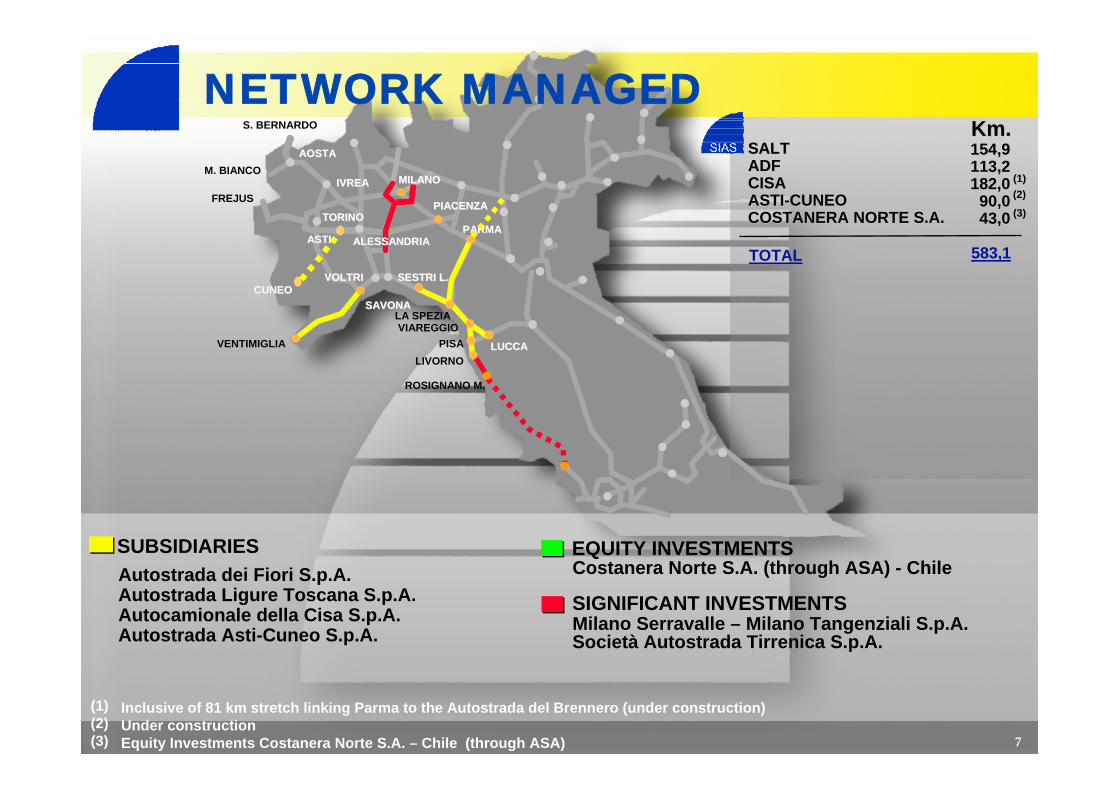

SUBSIDIARIES

Società Autostrada Asti-Cuneo S.p.A.

SAVONASAVONA

VENTIMIGLIA

M. BIANCOIVREAIVREA

TORINOTORINO

VOLTRIVOLTRI SESTRI L.SESTRI L.

PARMAPARMA

LA SPEZIAVIAREGGIO

PISA LUCCALUCCALIVORNO

ASTIASTI

CUNEOCUNEO

AOSTAAOSTA

S. BERNARDO

MILANOMILANO

FREJUSPIACENZAPIACENZA

ROSIGNANO M.

ALESSANDRIAALESSANDRIA

Km.Km.154,9154,9113,2113,2182,0182,090,090,043,043,0

SALTSALTADFADFCISACISAASTIASTI--CUNEOCUNEOCOSTANERA NORTE S.A.COSTANERA NORTE S.A.

TOTAL 583,1

(1)(2)(3)

Inclusive of 81 km stretch linking Parma to the Autostrada del Brennero (under construction)Under constructionEquity Investments Costanera Norte S.A. – Chile (through ASA)

Autostrada dei Fiori S.p.A.Autostrada Ligure Toscana S.p.A.Autocamionale della Cisa S.p.A.Autostrada Asti-Cuneo S.p.A.

SUBSIDIARIES

SIGNIFICANT INVESTMENTSMilano Serravalle – Milano Tangenziali S.p.A.Società Autostrada Tirrenica S.p.A.

7

(1)(1)

NETWORK MANAGED

(2)(2)

EQUITY INVESTMENTSCostanera Norte S.A. (through ASA) - Chile

(3)(3)

8

SAVONASAVONA

VENTIMIGLIA

M. BIANCOIVREAIVREA

TORINOTORINO

VOLTRIVOLTRI SESTRI L.SESTRI L.

PARMAPARMA

LA SPEZIAVIAREGGIO

PISA LUCCALUCCALIVORNO

ASTIASTI

CUNEOCUNEO

AOSTAAOSTA

S. BERNARDO

MILANOMILANO

FREJUSPIACENZAPIACENZA

ROSIGNANO M.

ALESSANDRIAALESSANDRIA

Km.Km.130,3130,3167,7167,7163,7163,759,559,594,094,012,812,8

SATAPSATAP-- TorinoTorino--Milano Milano stretchstretch-- TorinoTorino--Piacenza Piacenza stretchstretch

ATIVAATIVASAVSAVSITAFSITAFSITRASBSITRASB

TOTAL 628,0

Società Italiana Traforo Autostradale del Frejus p. A.Società Italiana Traforo del Gr.S.Bernardo S.p.A.Road Link (A69) Holding Ltd - UK

EQUITY INVESTMENTSAutostrada Torino-Alessandria-Piacenza S.p.A Autostrade Valdostane S.p.A.Autostrada Torino-Ivrea-Valle d’Aosta S.p.A.

SUBSIDIARIES

NETWORK MANAGED

SAVONASAVONA

VENTIMIGLIA

M. BIANCOIVREAIVREA

TORINOTORINO

VOLTRIVOLTRI SESTRI L.SESTRI L.

PARMAPARMA

LA SPEZIAVIAREGGIO

PISA LUCCALUCCALIVORNO

ASTIASTI

CUNEOCUNEO

AOSTAAOSTA

S. BERNARDO

MILANOMILANO

FREJUSPIACENZAPIACENZA

ROSIGNANO M.

ALESSANDRIAALESSANDRIA

TOTAL (a) + (b)TOTAL (a) + (b) 1.211,11.211,1

(1)(2)(3)

Inclusive of 81 km stretch linking Parma to the Autostrada del Brennero (under construction)Under constructionCostanera Norte S.A. (through ASA) - Chile

Società Italiana Traforo Autostradale del Frejus p. A.Società Italiana Traforo del Gr.S.Bernardo S.p.A.Road Link (A69) Holding Ltd - UKCostanera Norte S.A. - Chile (through ASA)

EQUITY INVESTMENTSAutostrada Torino-Alessandria-Piacenza S.p.A Autostrade Valdostane S.p.A.Autostrada Torino-Ivrea-Valle d’Aosta S.p.A.

SUBSIDIARIES

SIGNIFICANT INVESTMENTSMilano Serravalle – Milano Tangenziali S.p.A.

Autostrada dei Fiori S.p.A.Autostrada Ligure Toscana S.p.A.Autocamionale della Cisa S.p.A.

Società Autostrada Tirrenica S.p.A.

9

Km.Km.

130,3130,3167,7167,7163,7163,759,559,594,094,012,812,8

SATAPSATAP-- TorinoTorino--Milano Milano stretchstretch-- TorinoTorino--Piacenza Piacenza stretchstretch

ATIVAATIVASAVSAVSITAFSITAFSITRASBSITRASB

TOTAL (b) 628,0

154,9154,9113,2113,2182,0182,090,090,043,043,0

SALTSALTADFADFCISACISAASTIASTI--CUNEOCUNEOCOSTANERA NORTE S.A.COSTANERA NORTE S.A.TOTAL (a) 583,1

NETWORK MANAGED(1)(2)(3)

GROUP MOTORWAY CONCESSIONS

10

SATAP (A 4 stretch)

SATAP (A 21 stretch)

ATIVA

SAV

SITAF

SITRASB

ROAD LINK HOLDING Ltd. (UK)

Concession expiryConcession expiry

2026

2017

2016

2032

2050

2034

2026

ASTM Group SubsidiariesASTM Group Subsidiaries

GROUP MOTORWAY CONCESSIONS

11(1)The BoD of ANAS, on 20 February 2006, approved an extension to 2044

SALT

ADFCISAASTI CUNEO COSTANERA NORTE (Chile)

Concession expiryConcession expiry

2019

2021201020332033

SIAS Group SubsidiariesSIAS Group Subsidiaries

(1)

12

REGULATION

GROUP STRUCTURE

FINANCIAL RESULTS

GROWTH STRATEGY & VALUE DRIVERS

CONCLUSION

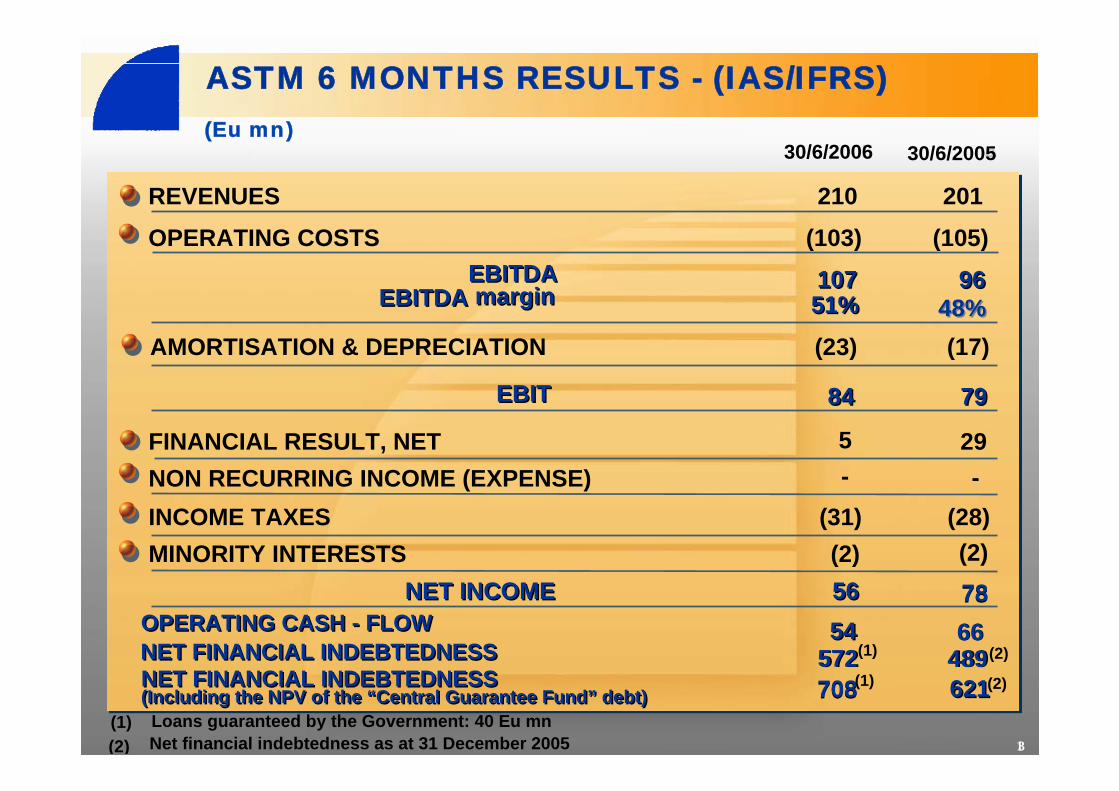

REVENUES

OPERATING COSTS

30/6/200530/6/2006 30/6/200430/6/2005

ASTM 6 MONTHS RESULTS - (IAS/IFRS)

EBITDAEBITDAEBITDA EBITDA marginmargin

AMORTISATION & DEPRECIATION

EBITEBIT

FINANCIAL RESULT, NETNON RECURRING INCOME (EXPENSE)INCOME TAXESMINORITY INTERESTS

NET INCOMENET INCOME

210

(103)

(23)

5

(31)(2)

201

(105)

(17)

29

(28)(2)

10710751%51%

8484

5656

969648%48%

7979

7878

572572 489489

(2) Net financial indebtedness as at 31 December 2005

(Eu mn)

13

5454 6666NET FINANCIAL INDEBTEDNESSNET FINANCIAL INDEBTEDNESSOPERATING CASH - FLOWOPERATING CASH - FLOW

(1) (2)

(1) Loans guaranteed by the Government: 40 Eu mn

- -

NET FINANCIAL INDEBTEDNESS(Including the NPV of the “Central Guarantee Fund” debt)NET FINANCIAL INDEBTEDNESS(Including the NPV of the “Central Guarantee Fund” debt) 708708 621621(1) (2)

14

ASTM – 1H 06 EBITDA BY SECTOR

8%8%6%6%ENGINEERING & PLANNING

SECTORMAINTENANCE & CONSTRUCTIONSECTOR

86%86%MOTORWAY SECTOR

(1) ATIVA is consolidated on a “proportionate basis” (41%)

11%33%

30%

12%(1)

A21 STRETCH

A4 STRETCH

372410

489

572(1)

0

0,4

0,8

1,2

2,5

3

15

ASTM - NET FINANCIAL INDEBTEDNESS& LEVERAGE

DEBT / EQUITY (x)DEBT / EQUITY (x)NET FINANCIAL INDEBTEDNESS (Eu mn)NET FINANCIAL INDEBTEDNESS (Eu mn)

31/12/200331/12/2003 31/12/200431/12/2004 31/12/200531/12/2005 30/6/200630/6/2006

(1) Loans guaranteed by the Government: 40 Eu mn

0

100

200

300

550

50

150

250

350400

0,68 0,680,57 0,64

450

500

2,34 2,15

2,41

DEBT / EBITDA (x)DEBT / EBITDA (x)

CAGR+ 4,3%CAGR+ 4,3%

CAGR+ 13%CAGRCAGR+ 13%+ 13%

CAGR+ 67,3%CAGR

+ 67,3%

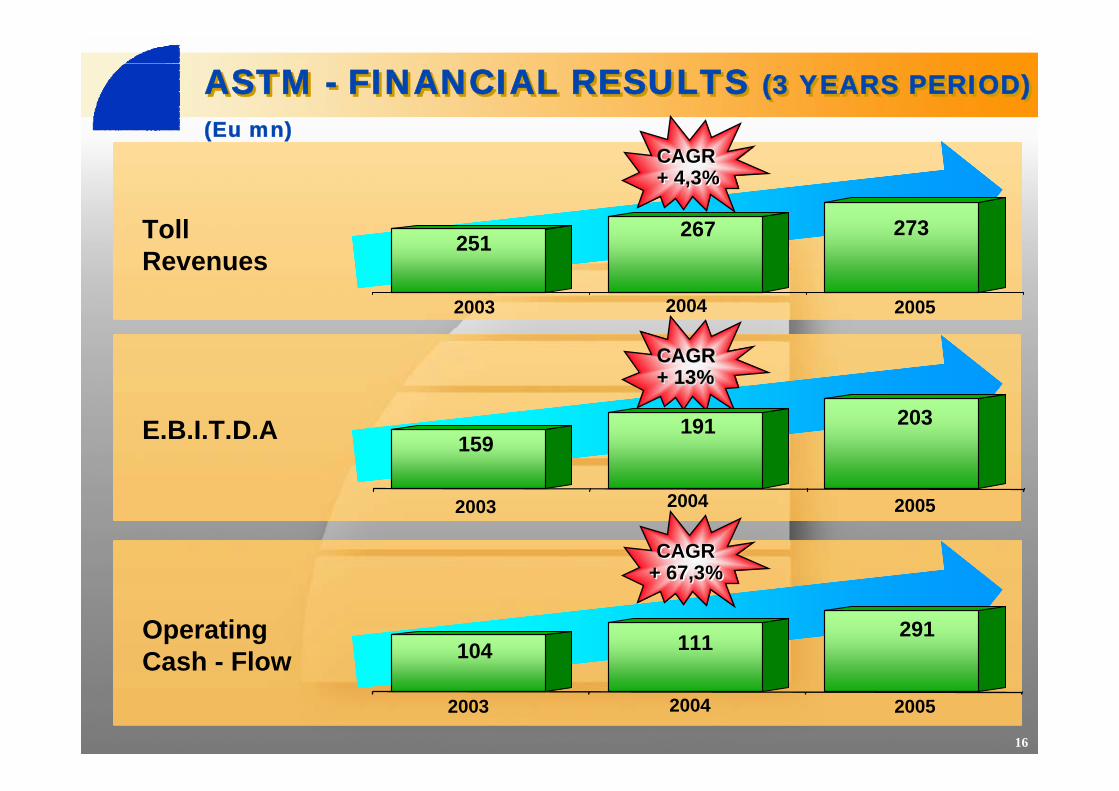

ASTM - FINANCIAL RESULTS (3 YEARS PERIOD)ASTM - FINANCIAL RESULTS (3 YEARS PERIOD)

TollRevenues

E.B.I.T.D.A

OperatingCash - Flow

2003 2004 2005

(Eu mn)

16

2003 2004 2005

2003 2004 2005

251 267 273

159191 203

104 111 291

CAGR+ 60%CAGR+ 60%

CAGR+ 30,8%CAGR+ 30,8%

Net ProfitGroup

DividendsPaid

ASTM GROUP RESULTS (CONT’D)

17

(Eu mn)

2003 2004 2005

2003 2004 2005

99100

254

31 3553

REVENUES

OPERATING COSTS

30/6/200530/6/2006 30/6/2005

SIAS 6 MONTHS RESULTS - (IAS/IFRS)

EBITDAEBITDAEBITDA EBITDA marginmargin

AMORTISATION & DEPRECIATION

EBITEBIT

FINANCIAL RESULT, NETNON RECURRING INCOME (EXPENSE)INCOME TAXESMINORITY INTERESTS

NET INCOMENET INCOME

211

(85)

(53)

(6)

(27)(11)

204

(92)

(50)

(9)

(30)(13)

12612659%59%

7373

2929

11211255%55%

6262

3333

409409 337337

(2) Net financial indebtedness as at 31 December 2005

(Eu mn)

18

8080 4949NET FINANCIAL INDEBTEDNESSNET FINANCIAL INDEBTEDNESSOPERATING CASH - FLOWOPERATING CASH - FLOW

(1) (2)

(1) Loans guaranteed by the Government: 41 Eu mn

23-

NET FINANCIAL INDEBTEDNESS(Including the NPV of the “Central Guarantee Fund” debt)NET FINANCIAL INDEBTEDNESS(Including the NPV of the “Central Guarantee Fund” debt) 726726(1) 646646(2)

19

MAINTENANCE & CONSTRUCTION SECTOR

92%92%MOTORWAY SECTOR

SIAS – 1H 06 EBITDA BY SECTOR

AUTOCISA

19%42%

31%

4%4% 4%4%TECHNOLOGICAL SECTOR

NET FINANCIAL INDEBTEDNESS (Eu mn)NET FINANCIAL INDEBTEDNESS (Eu mn) DEBT / EQUITY (x)DEBT / EQUITY (x)

0

0,4

0,8

1,2

1,6

2

20

SIAS - NET FINANCIAL INDEBTEDNESS& LEVERAGE

0

100

200

300

(1) Loans guaranteed by the Government 41 Eu mn

31/12/200331/12/2003 30/6/200630/6/200631/12/200531/12/200531/12/200431/12/2004

230

337

287

409

0,450,37

0,200,37

400(1)

(2)

1,141,16

1,21

DEBT / EBITDA (x)DEBT / EBITDA (x)

ISSUE SIZE: 335 Eu millions (N° 31,9 millions bonds)

SIAS - BOND

INTEREST: 2,625%

CONVERSION RIGHT:

21

PAR VALUE: 10,50 Eu

DURATION: 12 yrs (2005 – 2017)

• FROM THE END OF THE 5TH YEAR• 1:1 AT PAR

BONDS HELD BY THE GAVIO GROUP: N° 20,3 millions (64%)

CAGR+ 3,7%CAGR+ 3,7%

CAGR+ 16,9%CAGRCAGR+ 16,9%+ 16,9%

CAGR+ 21,9%CAGR

+ 21,9%

SIAS - FINANCIAL RESULTS (3 YEARS PERIOD)SIAS - FINANCIAL RESULTS (3 YEARS PERIOD)

TollRevenues

E.B.I.T.D.A

OperatingCash - Flow

2003 2004 2005

(Eu mn)

22

2003 2004 2005

2003 2004 2005

321 338 345

204247 279

154 149229

CAGR+ 51,4%CAGR+ 51,4%

CAGR+ 73,2%CAGR+ 73,2%

Net ProfitGroup

DividendsPaid

SIAS - GROUP RESULTS (CONT’D)

23

(Eu mn)

2003 2004 2005

2003 2004 2005

5869

133

1733

51

24

REGULATION

GROUP STRUCTURE

FINANCIAL RESULTS

GROWTH STRATEGY & VALUE DRIVERS

CONCLUSION

25

ASTM GROUP - ANNUAL TARIFF CHANGE

ANNUAL TARIFFCHANGEANNUAL TARIFFCHANGE 2,442,44

PRODUCTIVITY -0,89 -0,90

(1) Calculated as a weighted average on 1H 2006 “toll revenues”(1) Calculated as a weighted average on 1H 2006 “toll revenues”(2) X factor was granted to SAV to cover both the previous and new investiments(3) X factor related to the “new investments” is under negotiation with ANAS(2) X factor was granted to SAV to cover both the previous and new investiments(3) X factor related to the “new investments” is under negotiation with ANAS

NEW INVESTMENTS

QUALITY FACTOR 0,30

2005

FORECASTED INFLATION RATE

2006

FORECASTED INFLATION RATE 1,60

(%)

SAV INVESTMENTS(2) 1,43 1,36

- - (3)

0,33

1,70

2,532,53

-

2007

2,00

-0,92

0,25

2,692,69

1,40 (1)

(1)

26

SIAS GROUP - ANNUAL TARIFF CHANGE

ANNUAL TARIFFCHANGEANNUAL TARIFFCHANGE 1,361,36

PRODUCTIVITY -0,89 -0,92

(1) X factor related to the “new investments” is under negotiation with ANAS(2) Calculated as a weighted average on 1H 2006 “toll revenues”(1) X factor related to the “new investments” is under negotiation with ANAS(2) Calculated as a weighted average on 1H 2006 “toll revenues”

NEW INVESTMENTS

FORECASTED INFLATION RATE 1,60

2007(%)

QUALITY FACTOR 0,65 0,55

1,631,63

2,00

- (1)-

2005

-

2006

1,70

-0,90

0,78

1,581,58

(2)

27

ASTM GROUP - INVESTMENT PLAN

ATIVA 194 218

(1) Expected amount from 2006 until the end of the concession agreements(2) Terminal value on investments garanted - by the incoming concessionaire - upon expiry of the concession

agreement(3) To be considered on a “proportionate basis” (41%)

(1) Expected amount from 2006 until the end of the concession agreements(2) Terminal value on investments garanted - by the incoming concessionaire - upon expiry of the concession

agreement(3) To be considered on a “proportionate basis” (41%)

SAV 50

InvestmentsPlan (1)

Terminal value (2)

SATAP: A4 StretchA21 Stretch

1.189254

(Eu mn)

1.443

250100

-

Status of the PlanApproved

by ANAS

To beapprovedby ANAS

a

a

a

(3)

350

28

SIAS GROUP - INVESTMENT PLAN

CISA 2.094 809

ASTI-CUNEO 800

InvestmentsPlan (1)

ADF

(Eu mn)

170 -

-

Status of the Plan

Approved byANAS

287481SALT

Terminal value (2)

(1) Expected amount from 2006 until the end of the concession agreements(2) Terminal value on investments garanted - by the incoming concessionaire - upon expiry of the concession

agreement

(1) Expected amount from 2006 until the end of the concession agreements(2) Terminal value on investments garanted - by the incoming concessionaire - upon expiry of the concession

agreement

a

a

a

a

29

REGULATION

GROUP STRUCTURE

FINANCIAL RESULTS

GROWTH STRATEGY & VALUE DRIVERS

CONCLUSION

STRATEGY: WHAT WE HAVE DONE

POSITIVE TRACK RECORD OF MANAGEMENT IN IMPLEMENTING ITS STRATEGY

OVER THE PAST SEVEN YEARS, THE GROUP:became the second biggest motorway player in Italy

expanded the network from 127 km to 1.211,1 km strengthened the Group network in the highlyindustrialised north of Italybidden - successfully - for new concessions abroad(i.e. Costanera-Chile)

3 0

STRATEGY: WHAT WE FORESEE

MOTORWAY SECTORMOTORWAY SECTOR

3 1

CARRY OUT THE “PARMA – BRENNERO MOTORWAY”PROJECT & “ASTI-CUNEO”

BID FOR THE “BRONI-PAVIA-MORTARA” STRETCH

REDUCE MINORITIES THROUGH ACQUISITIONS(MAINLY FROM LOCAL PUBLIC AUTHORITIES)

CONCLUDE THE RENEGOTIATION OF THE “NEW”FINANCIAL PLANS

STRATEGY: WHAT WE FORESEE

OTHER SECTORSOTHER SECTORS

3 2

DEVELOP ENGINEERING & PLANNING ACTIVITIES(i.e. "HIGH SPEED TRAIN" PROJECT)

WIDEN TELECOM SERVICES (BY USING THE approx. 1000 KM FIBRE-OPTIC MODERN BACKBONE AND TRANSMITTERS FOR MOBILE TELEPHONE OPERATORS)

...WITHOUT FORGETTING POTENTIAL FROM DIVERSIFICATION IN OTHER "SIDE" BUSINESS AREAS (i.e. LOGISTICS, HARBOURS)

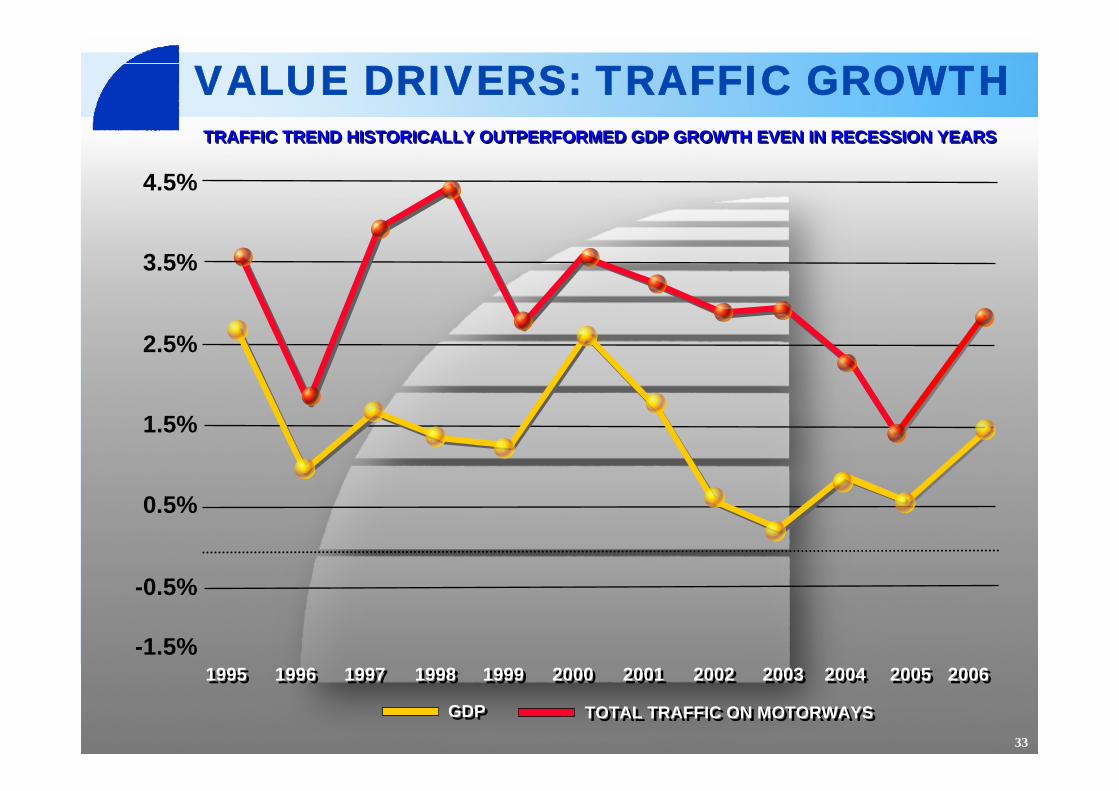

VALUE DRIVERS: TRAFFIC GROWTH

TOTAL TRAFFIC ON MOTORWAYSTOTAL TRAFFIC ON MOTORWAYS33

2001200119951995 19961996 20022002 20032003 2004200419971997 19981998 19991999 20002000 2005 2005 -1.5%

-0.5%

0.5%

1.5%

2.5%

3.5%

4.5%

TRAFFIC TREND HISTORICALLY OUTPERFORMED GDP GROWTH EVEN IN RECESSION YEARSTRAFFIC TREND HISTORICALLY OUTPERFORMED GDP GROWTH EVEN IN RECESSION YEARS

GDPGDP

20062006

VALUE DRIVERS: AUTOMATED TOLL PAYMENT SYSTEMS

3 4

CURRENT SITUATIONCURRENT SITUATION

8%8%CREDIT CARDS

2%2%

FAST PAY

30%30%CASH60%60%

AUTOMATED TOLL PAYMENTS

VIACARDS & TELEPASS

70%70%

ENVISAGED SITUATION( within 4 yrs )

ENVISAGED SITUATION( within 4 yrs )

15-20%15-20%

CASH

AUTOMATED TOLLPAYMENTS

80-85%80-85%

3 5

ROYALTIES FROM PETROL STATIONS & RESTAURANTSOTHER ROYALTIES (TELECOMS, ADVERTISING, … )

VALUE DRIVERS: SUB - CONCESSION AGREEMENTS (Eu mn)

19,519,5

20042004

4,04,0

6,06,0

20052005

29,029,0

7,07,0

2006(forecast)

2006(forecast)

34,034,0

EBITDA

increases without

additional costsEBITDA

increases without

additional costs

3 6

REGULATION

GROUP STRUCTURE

FINANCIAL RESULTS

GROWTH STRATEGY & VALUE DRIVERS

CONCLUSION

CONCLUSION

3 7

Long term viewof the business,

dedicatedmanagement

No competition fromother transportation

systems

Growing opportunitiesarising from the “new” stretches

Substainableprofitability

growth rates

Conservative financialprofile and balanced

growth strategy(also abroad)

Value creationthrough lasting,

experiencedmotorway know-how

and operatingefficiency

3 8

www.autostradatomi.itwww.autostradatomi.itwww.grupposias.itwww.grupposias.it