4t 2010 informe de mercado oficinas madrid y barcelona

DESCRIPTION

Informe del Mercado de Oficinas de Madrid y Barcelona editado por Jones Lang LaSalle.TRANSCRIPT

Informe de Mercado de Oficinas de Madrid y Barcelona / Madrid & Barcelona Office Market Report

Informe del Mercado de Oficinas Madrid & Barcelona 4º Trimestre 2010

Office Market Report Madrid & Barcelona 4th Quarter 2010

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

5

Durante el último año, los países emergentes se han afianzado y han logrado un crecimiento económico fuerte, en tanto que los países de las economías más avanzadas se mantienen en incertidumbre.

En lo que respecta a los Estados Unidos, las previsiones mejoran: han vuelto los buenos indicadores de confianza empresarial, exportaciones, nuevos programas de expansión de la Reserva Federal y el Plan de Estímulo Fiscal.

Todo ello indica una revisión al alza las previsiones del PIB para 2011. Aunque existe un riesgo de la recaída en los precios de la vivienda, hay una mejora de las expectativas económicas para los próximos meses.

Por su parte, en Europa durante este cuarto trimestre de 2010 la demanda interna sigue sin lograr un crecimiento claro, de manera que se puedan sustituir a las exportaciones como motor económico.

En este sentido, en países como Alemania, Suecia, Polonia, Eslovaquia o Reino Unido, la tasa de crecimiento es elevada, frente a países como Francia, Italia y España donde la tasa de crecimiento es muy moderada. Incluso hay recesión en los países periféricos como Irlanda, Grecia o Rumania. Sin embargo, en los mercados financieros, poco a poco se va volviendo a la normalidad.

En cuanto a España, en este último trimestre del año se ha hecho cada vez más patente la necesidad de las reformas estructurales (sistema de pensiones, eficiencia del gasto, financiación

de las Administraciones Públicas, regulación en los mercados de bienes y servicios y mercado de trabajo). Así, también es necesaria la reforma del sistema financiero en un plazo breve de tiempo. La tasa interanual del Índice de Precios de Consumo (IPC) general en el mes de diciembre ha sido la más alta registrada desde el mes de octubre de 2008. Fue del 3,0%, siete décimas por encima de la registrada en el mes de noviembre.

Durante ese mismo mes, la subida de los precios de los “carburantes y los lubricantes” fue propiciando que el IPC del transporte alcanzara el 1,9% mensual, y en sentido contrario, las rebajas de invierno y las ofertas previas bajaron la tasa del “vestido y calzado” al –1,2%, contribuyendo a que la tasa de variación mensual del IPC general fuera del 0,6%.

En noviembre, la tasa interanual de la cifra de

negocios del sector Servicios llegó en su conjunto al 1,8%, gracias a que más de la mitad de las actividades aumentaron su cifra, mientras que la media del Índice General de este mismo sector registró una variación del 1,1% en los 11 primeros meses del año respecto al mismo periodo del año anterior.

Sin embargo, el empleo en este sector registró un descenso interanual del 0,4% en el mismo mes, contribuyendo a que la tasa media del Índice General de personal ocupado se situara en el –1,4%.

El resto de los sectores sufrieron igualmente disminuciones interanuales, excepto las actividades administrativas y servicios auxiliares, que presentaron un incremento del 1,7%.

El indicador de confianza de los consumidores empeoró ligeramente en noviembre después de un aumento en octubre y se colocó en el mismo nivel del año anterior, bastante por debajo del promedio histórico, lo que sugiere un escaso vigor del relanzamiento del consumo.

Con respecto a la inversión en la construcción, los recortes presupuestarios para infraestructuras provocaron en noviembre un marcado retroceso en la confianza en el sector, lo que, unido a otros indicadores adelantados como el consumo de cemento, no ha contribuido a incrementar el optimismo.

Por último, después de un estancamiento del tercer trimestre, el crecimiento intertrimestral del Producto Interior Bruto (PIB) para el cuarto trimestre se espera que sea ligeramente positivo gracias a la contribución de las inversiones exteriores.

F

PIB anual

-6

-4

-2

0

2

4

6

8

10

1971 1975 1979 1983 1987 1991 1995 1999 2003 2007 2011 2015 2019

Spain EU: European Union

Fuente: Global Insight, Enero 2011

%

Contexto Económico

IPC y tipos de interés

F

IPC y Tipos de Interés

-2

0

2

4

6

8

10

12

14

16

1991 Q1 1993 Q4 1996 Q3 1999 Q2 2002 Q1 2004 Q4 2007 Q3 2010 Q2 2013 Q1

Tipos de Interes c/p IPC

Fuente: Global Insight, Enero 2011

%

PIB Anual

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

6

422

0

100

200

300

400

500

600

700

800

900

2002 2003 2004 2005 2006 2007 2008 2009 2010

En '000 m²

Alquiler Pre-alquiler Ocupacion Propia High-TechFuente: Jones Lang LaSalle 4º Trim 2010

93

020406080

100120140160180200

2Q2007

3Q2007

4Q2007

1Q2008

2Q2008

3Q2008

4Q2008

1Q2009

2Q2009

3Q2009

4Q2009

1Q2010

2Q2010

3Q2010

4Q2010

En '000 m²

Alquiler Pre-alquiler Ocupacion Propia High-Tech

Fuente: Jones Lang LaSalle 4º Trim 2010

RentasLos precios más altos en el mercado de oficinas de Madrid han desacelerado su caída el cuarto trimestre de 2010, bajando algo menos del 1%, lo que supone la menor caída de los últimos tri-mestres. Aunque en muchos casos se están reali-zando esfuerzos muy importantes en concesiones a los inquilinos por parte de los propietarios dife-rentes a la renta (por ejemplo, carencias y ayudas en obras) el promedio de variación trimestral de rentas sigue desacelerando su caída, llegando hasta el 2%.La zona más afectada de la Capital de España continúa siendo la Satélite, salvo en Las Rozas, que corresponde a la banda más alta de precios de esta zona y que por quinto trimestre consecu-tivo no ha sufrido variación en sus precios máxi-mos. La Periferia tampoco ha sufrido variación, debido a la calidad de los productos ofertados, junto con unos precios ya bajos. Pero tanto en la banda intermedia como en la baja (las oficinas

más alejadas de la M-30 o más allá de la M-40) siguen manifestando una tendencia al ajuste en sus rentas.OfertaLa oferta de oficinas y high-tech en Madrid ha au-mentando ligeramente, alcanzando un stock total de 1.940.000 m² este cuarto trimestre de 2010, un 13.6% más que hace un año. La tasa de dis-ponibilidad sigue creciendo aunque ligeramente, superando el 10%. Esto supone un aumento de 109 puntos con respecto a hace un año, pero con una tendencia a la estabilización.Este cuarto trimestre de 2010 hemos visto cómo los productos disponibles de oficinas en CBD y Secundaria se han reducido un 4,3% y un 8,2% respectivamente, debido a la contratación realiza-da en estas zonas, entre las que se encuentra la nueva sede de PWC. Por su parte, los productos high-tech siguen despertando interés y compen-san la ligera bajada de la oferta en productos de oficinas exclusivas.

La variación en la oferta viene motivada por re-ducciones de espacio de los ocupantes, que de-jan atrás productos mayoritariamente secundarios centrándose en la Periferia, ya que ha habido muy pocas terminaciones. Éstas se han repartido entre las zonas de Periferia y Satélite (poco más del 5% del total de oficinas terminadas durante el año).En cuanto a previsiones, la oferta de oficinas nue-vas en 2011 y 2012 será muy limitada, con proba-bilidades de volver a niveles no vistos desde los años 90. El 50% de la oferta de oficinas que se terminará año 2011, unos 50.000 m², se concentra en un proyecto en la zona de Avenida de América. Para 2012, el 67% de la superficie que parece se va a terminar se encuentra ya prealquilada o es un proyecto diseñado como ocupación propia.DemandaSiguiendo con la tendencia de los últimos meses, la demanda de oficinas en Madrid ha continua-do siendo limitada durante el cuarto trimestre de 2010, habiendo descendido incluso la de mayor

Oficinas Madrid

Contratación Anual Contratación Trimestral

Madrid por Zonas

€ /m²/ mes

8,00 – 16,75

11,00 – 17,25

15,00 – 27,00

Stock Total14.677.951 m²

Tasa de Disponibilidad

10,10%

5,00 - 12,00

CBDSecundariaPeriferiaSatélite 11,70%

28,59%

4,03%

8,04%

Rivas Vaciamadrid

Fuente: Jones Lang LaSalle 4º Trim 2010

€ /m²/ mes

8,25 – 16,75

11,00 – 17,50

15,25 – 27,25

Stock Total14.667.266 m²

Tasa de Disponibilidad

10,21%

5,50 - 12,00

Fuente: Jones Lang LaSalle 3º Trim 2010

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

7

CBD20%

Periferia28%

Satelite20%

Secundaria8%

High-Tech24%

Total: 1.937.297m²Fuente: Jones Lang LaSalle 4º Trim. 2010

Total: 92.739 m²

High-Tech6%

Secundaria5%

Satelite8%

Periferia33%

CBD48%

0

50

100

150

200

250

300

350

2007 2008 2009 2.010 2.011 2012 2013

En '000 m² High-Tech

Prealquilado

Ocupación propia

Especulativo

Edif Terminados High-Tech

Edif Terminados oficinas

Fuente: Jones Lang LaSalle 4º Trim 2010

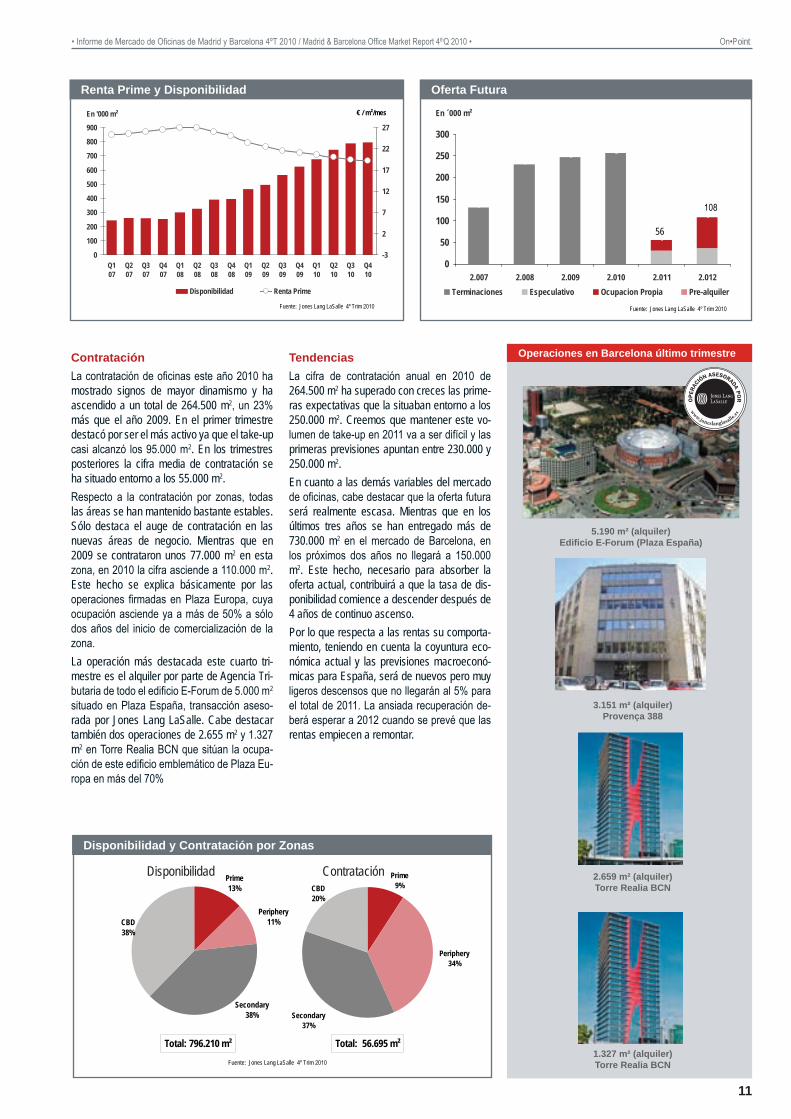

Renta Prime y Disponibilidad

1.482

27,00 €

0

400

800

1.200

1.600

2.000

1992 1994 1996 1998 2000 2002 2004 2006 2008 4Q 20100

10

20

30

40

50

Disponibilidad en '000 m² Renta prime en €/m²/mes

Fuente: Jones Lang LaSalle 4º Trim 2010

Renta Prime y Disponibilidad

tamaño. Los grandes demandantes a corto plazo siguen escaseando, aunque no descar-tan opciones de reducir costes o reagrupar sedes a medio plazo. Estos seguirán con in-terés la evolución del mercado y los precios para poder aprovechar la coyuntura antes del cambio de ciclo.No obstante, estimamos que a corto plazo se-guiremos notando una ausencia de grandes demandas dada la ausencia de un número sig-nificativo de grandes corporaciones buscando espacio. Por tanto, prevemos que la contra-tación continuará estando mayoritariamente copada por empresas pequeñas y medianas, como hasta ahora.TransaccionesLos m² de oficinas contratados durante el cuar-to trimestre de 2010 en Madrid han seguido la misma tendencia de los últimos años (salvo el año 2009) superando el 20% de la contra-tación total del año (en concreto, esta vez ha sido del 22.63%). La operación más grande del 2010 (PWC a la Torre Sacyr de la antigua Ciu-dad Deportiva del Real Madrid) ha sucedido en este trimestre superando los 21.000 m². Sin embargo fue en el segundo trimestre cuando se alcanzó el mayor número de operaciones mayores de 5.000 m² (siete frente a las dos del cuarto trimestre).Así, en volumen de contratación de m², la fal-ta de operaciones grandes ha provocado que aún sumando la de PWC, ésta sea apenas el 35% del nivel alcanzado en el segundo trimes-

tre. No obstante, el volumen de contratación total en 2010 ha sido de 422.000 m², un 36% superior que el año anterior.Las operaciones pequeñas (menores de 1.000 m²) han sido las protagonistas del mercado en el último año, con el 73% del total de operacio-nes de cada trimestre. En el cuarto trimestre este tipo de operaciones han aumentado lige-ramente (llegando a ser casi el 80% del total), compensando de esta manera la disminución de operaciones medianas (18,5%) y mante-niendo el número de operaciones totales.TendenciasDurante este cuarto trimestre de 2010 se ha mantenido la tendencia de ajustes en precios y carencias, lo que ha permitido incrementar a lo largo del año el volumen de contratación con respecto al año 2009. Frente a unos años de reducciones de espacio y, por lo tanto, absorciones netas negativas, prevemos que en los próximos trimestres se debería comen-zar a reducir esta tendencia progresivamente, pudiendo incluso descender la desocupación.Los precios seguirán suavizando su caída en las zonas más activas, dependiendo sobre todo de la calidad de los productos ofertados y de los acuerdos en incentivos. Por su parte, los ocupantes del CBD continuarán apostando por esta zona gracias a los incentivos ofrecidos y la bajada de rentas de los últimos trimestres, que se han reflejado en la proporción de tran-sacciones en esta zona, un 48% sobre el total de oficinas y high-tech.

Oferta Futura

Disponibilidad y Contratación por Zonas

Operaciones en Madrid del último trimestre

PricewaterhouseCoopers Pº de la Castellana 259, Torre SyV.

21.386 m²

BBVA Vía de los Poblados, 13. 5.046 m²

Mare NostrumPaseo de Recoletos, 17. 3.433 m²

TeletechPlaza Carlos Trías Bertrán, 7. 2.018 m²

Disponibilidad Contratación

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

8

Rentabilidades Europeas4Q 2010

6

5,5

Productos Pequeños; 5

0 1 2 3 4 5 6 7

Londres

Paris

Frankfurt

Milan

Hamburgo

Amsterdam

Madrid

Rotterdam

Barcelona

Bruselas

Fuente: Jones Lang LaSalle 4º Trim 2010

DemandaLa demanda para edificios de oficinas en inver-sión en Madrid no ha cambiado en los últimos meses y previsiblemente no lo hará a corto plazo. Continúan despertando interés los edificios situa-dos en las mejores ubicaciones de Prime y CBD, en cuyos casos la situación arrendaticia es impor-tante, pero no tan determinante como en otras zonas.También interesan oficinas situadas en zonas secundarias dentro de la M-30 y periféricas cer-canas muy consolidadas, como el entorno de la M-30, Campo de las Naciones, fachada de la a-1, etc. Para estas oportunidades de inversión, ade-más de la ubicación, es esencial que el edificio de oficinas se encuentre en buen estado y con una situación arrendaticia muy estable.Hay demanda existente en operaciones de sale&leaseback en las que los aspectos que más se valoran son la solvencia del arrendatario y la duración de los contratos a muy largo plazo.

OfertaLa principal oferta existente en el último trimes-tre de 2010 de oficinas en inversión han sido sale&leasebacks, continuando así la tendencia iniciada hace ya un par de años, de empresas que se plantean esta operación como fuente de financiación. Las oportunidades existentes son de todos los tamaños – desde una o varias plantas hasta edificios y sedes corporativas – , y en todas las zonas de Madrid.La oferta comprende además oficinas situadas en CBD, si bien las más atractivas empiezan a esca-sear, por lo que ahora se encuentran inmuebles de cierto volumen – más de 50 millones de euros - que requieren cierta gestión, ya sea mediante reformas o comercializaciones, y por tanto más difíciles de vender a corto plazo.Más oferta disponible son edificios situados en todas las zonas de la Periferia, con diferentes situaciones arrendaticias, y que de momento no acaban de encontrar comprador. Otras oficinas que empiezan a aparecer en el mercado y que probablemente se concreten su venta en los próximos trimestres son: las que son propiedad de los bancos, y la deuda de activos de entidades financieras.

Rentabilidades La rentabilidad en zona Prime para el último tri-mestre del año se encuentra en un 5,5%, un 12% que hace un año. Los inversores privados siguen muy activos en esta zona y, como ya he-mos visto en operaciones cerradas este último trimestre de 2010, siguen dispuestos a ajustar sus rentabilidades, incluso por debajo de estos parámetros, si la oportunidad es especialmente atractiva.Para el resto de zonas de Madrid, las rentabilidades se mantienen más o menos estables con una lige-ra tendencia a la baja en las mejores ubicaciones. Transacciones Como viene siendo habitual en los últimos trimes-tres de cada año, el número y volumen de opera-ciones este trimestre de 2010 ha sido importante y ha supuesto más del 30% del volumen de inver-sión registrado en todo el 2010, en total unos 740 millones de euros, un 17.3% más que en 2009 cuando fue de 632 millones. Las operaciones firmadas confirman la tendencia del mercado de inversión actual en Madrid, es de-cir, la preferencia de los inversores por dos tipos de producto en concreto: Prime y Sale&leasebacks.

1.347

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2002 2003 2004 2005 2006 2007 2008 2009 2010

Millares €

Madrid BarcelonaFuente: Jones Lang LaSalle 4º Trim 2010

Inversión Madrid

Volumen de Inversión Total acumulada

Rentabilidad Prime en Ciudades Europeas

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

9

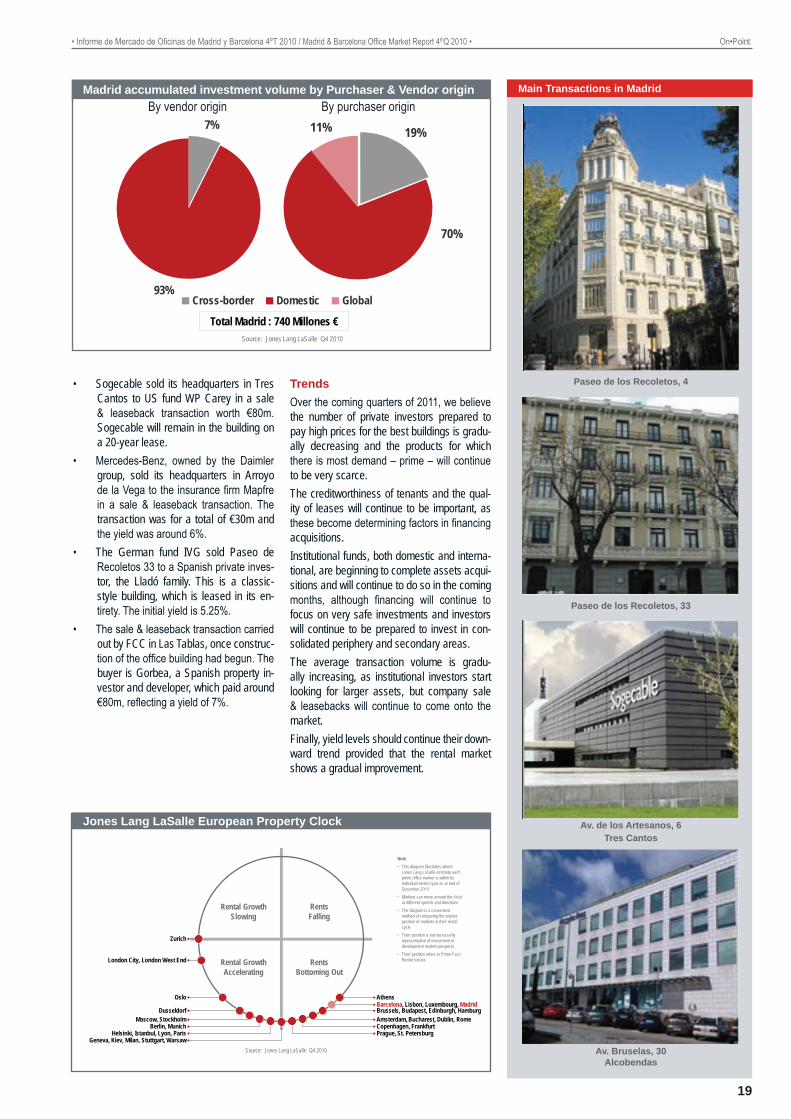

93%

7%

Extranjero Nacional Global

Total Madrid : 740 Millones €Fuente: Jones Lang LaSalle 4º Trim 2010

70%

19%11%

Algunas de las transacciones más relevantes del último trimestre de 2010 han sido:

• Sogecable ha vendido por 80 millones de euros su sede en Tres Cantos en una ope-ración de sale&leaseback al fondo america-no WP Carey. Sogecable permanecerá en el edificio con un contrato de 20 años

• MercedesBenz, empresa del grupo Daimler, ha vendido su sede en Arroyo de la Vega a la compañía de seguros Mapfre en una operación de sale&leaseback. El precio ha sido cercano a los 30 millones de euros y la rentabilidad está en el entorno del 6%,

• El fondo alemán IVG ha vendido Paseo de Recoletos 33 a un inversor privado español, la familia Lladó. Se trata de un inmueble de tipo clásico y que está alquilado en su tota-lidad. La rentabilidad inicial es del 5,25%,

• La operación de sale&leaseback que la em-presa FCC ha realizado en Las Tablas, una vez que el edificio de oficinas se encuentra en construcción. El comprador es Gorbea, una promotora y patrimonial española, que ha pagado un precio aproximado de 80 mi-llones de euros, que supone una rentabili-dad del 7%.

Tendencias En referencia a lo que puede pasar en los próximos trimestre de 2011, creemos que el número de inversores privados dispuestos a pagar precios altos por los mejores edificios es cada vez menor y el producto que más deman-dan, el Prime, seguirá siendo ya muy escaso. Se seguirá dando mucha importancia a la ca-lidad de los arrendatarios y de sus contratos de arrendamiento, una vez que son determi-nantes en la financiación de las adquisiciones.Por su parte, los fondos institucionales, nacio-nales e internacionales, empiezan a concretar adquisiciones de activos y seguirán así en los próximos meses, aunque la financiación se-guirá centrándose en operaciones muy segu-ras y los inversores mantendrán su disposición para invertir en zonas secundarias y periféri-cas consolidadas.El volumen medio por operación continúa au-mentando poco a poco, una vez que los inver-sores institucionales buscan activos de mayor tamaño, pero seguirán saliendo al mercado sale&leaseback de empresas.Por último las rentabilidades deberían conti-nuar su tendencia a la baja siempre y cuando el mercado de alquileres vaya mejorando poco a poco.

Ciclo de Rentas Europeas a Corto plazo

Volumen de inversión acumulada origen Comprador y Vendedor Operaciones en Madrid del último trimestre

Paseo de los Recoletos, 4

Paseo de los Recoletos, 33

Av. de los Artesanos, 6Tres Cantos

Av. Bruselas, 30Alcobendas

Note• This diagram illustrates where

Jones Lang LaSalle estimate each prime office market is within its individual rental cycle as at end of December 2010

• Markets can move around the clock at different speeds and directions

• The diagram is a convenient method of comparing the relative position of markets in their rental cycle

• Their position is not necessarily representative of investment or development market prospects.

• Their position refers to Prime Face Rental Values

Ciclo de Rentas a corto plazo de Jones Lang LaSalleQ4 2010

Rental GrowthSlowing

RentsFalling

Rental GrowthAccelerating

RentsBottoming Out

Source: Jones Lang LaSalle IP, January 2011

AthensBarcelona, Lisbon, Luxembourg, MadridBrussels, Budapest, Edinburgh, HamburgAmsterdam, Bucharest, Dublin, RomeCopenhagen, FrankfurtPrague, St. Petersburg

Geneva, Kiev, Milan, Stuttgart, WarsawHelsinki, Istanbul, Lyon, Paris

Berlin, MunichMoscow, Stockholm

Dusseldorf

Oslo

London City, London West End

Zurich

Por origen compradorPor origen vendedor

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

10

265

0

100

200

300

400

500

02 03 04 05 06 07 08 09 2010

En ´000 m²

Alquiler Pre-alquiler VentaFuente: Jones Lang LaSalle 4º Trim 2010

15,00 - 19,25

11,00 - 16,75

9,50 - 17,00

7,00 - 10,50

€/m²/ mes

Stock Total5.900.689 m²

Tasa de Disponibilidad

13,49%

BaricentroP.T.Vallés

Zona Franca

Sant Just DesvernSant Joan Despi

Rondade Dalt

Mas Blau

Sant Cugat

9,29 %

7,38%

17,60 %

20,78 %

CBDSecundariaPeriferia

Prime

Fuente: Jones Lang LaSalle 4º Trim 2010

15,00 - 19,50

12,00 - 16,75

9,50 - 17,25

7,00 - 10,50

€/m²/ mes

Stock Total5.817.446 m²

Tasa de Disponibilidad

13,55%

Fuente: Jones Lang LaSalle 3º Trim 2010

Barcelona por Zonas

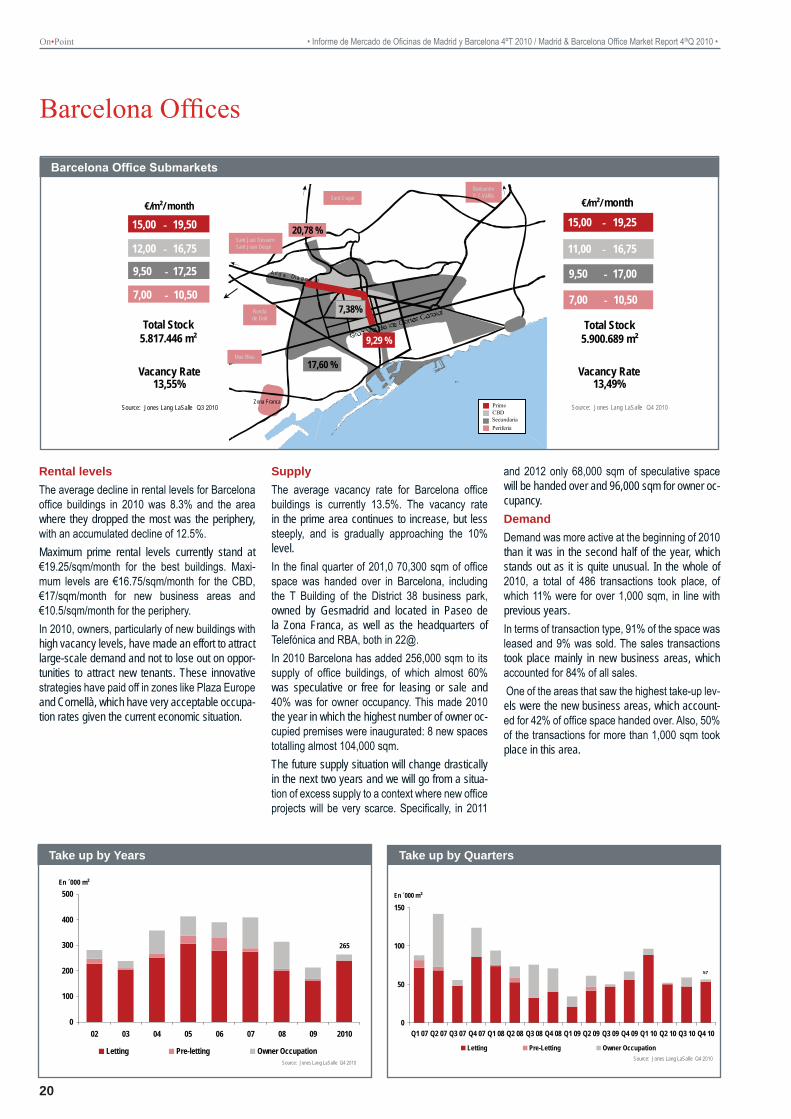

Precios El descenso medio de rentas de alquiler de ofici-nas en Barcelona en 2010 ha sido del 8,3% y la zona que más ha sufrido la bajada de precios este año ha sido la zona Periferia con un descenso acumulado del 12,5%.En estos momentos la renta máxima Prime se si-túa en 19,25 €/m2/mes para los mejores edificios. Para la zona CBD la renta máxima es 16,75 €/m2/mes, en Nuevas áreas de negocio 17 €/m2/mes y en Periferia 10,5 €/m2/mes.Este año 2010 los propietarios, sobre todo aque-llos que disponen de edificios nuevos con mucha superficie disponible han hecho un esfuerzo por atraer la gran demanda y no perder oportunidades para atraer a nuevos inquilinos y estas fórmulas novedosas ha dado sus frutos en zonas como Pla-za Europa o Cornellá con índices de ocupación muy aceptables teniendo en cuenta la coyuntura económica actual.

OfertaLa tasa de disponibilidad media de oficinas en Barcelona se mantiene en el 13,5%. El aumento de la superficie disponible en la zona Prime conti-núa aunque a un ritmo menor, acercándose cada vez más a la tasa de desocupación del 10%. Este último trimestre del año se han entregado en Barcelona 70.300 m2 de oficinas, entre los que destacan el edificio T del parque empresarial Dis-trito 38, propiedad de Gesmadrid y situado en el Paseo de la Zona Franca, o las sedes de Telefóni-ca o RBA, ambas en el [email protected] todo el año 2010 Barcelona ha sumado a su stock de oficinas 256.000 m2, de los cuales casi el 60% ha sido superficie especulativa o libre para alquilar o vender y el 40% han sido m2 destinados a ocupación propia. En este sentido, el 2010 ha sido el año que más sedes propias se han inau-gurado, concretamente 8 sedes que suman casi 104.000 m2.En los próximos dos años el panorama de la ofer-ta futura cambia radicalmente y pasaremos de un escenario de exceso de oferta a un contexto don-

de los nuevos proyectos de oficinas serán muy escasos. Concretamente en 2011 y 2012 sólo se entregarán 68.000 m2 especulativos y 96.000 m2 para ocupación propia.DemandaLa demanda se ha mostrado más activa a princi-pios de 2010 que en el último semestre, un hecho destacable y poco habitual. En todo el 2010 se han producido un total de 486 operaciones. De éstas el 11% han sido mayores de 1.000 m2 , en linea con años anteriores. Respecto a la tipología de contrato el 91% de la superficie firmada ha sido en alquiler y el 9% en venta. Las operaciones de venta se han producido mayoritariamente en Nuevas Áreas de Negocio donde se ha firmado el 84% de las ventas. Sin duda, una de las zonas que mayor contrata-ción ha registrado es la de Nuevas Áreas de Ne-gocio donde se ha firmado el 42% de la superficie. Además, es en esta zona donde se han firmado casi el 50% de las operaciones mayores de 1.000 m2.

Oficinas Barcelona

Contratación Anual

57

0

50

100

150

Q1 07 Q2 07 Q3 07 Q4 07 Q1 08 Q2 08 Q3 08 Q4 08 Q1 09 Q2 09 Q3 09 Q4 09 Q1 10 Q2 10 Q3 10 Q4 10

En ´000 m²

Alquiler Pre-alquiler VentaFuente: Jones Lang LaSalle 4º Trim 2010

Contratación Trimestral

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

11

Prime9%

Secondary37%

CBD20%

Periphery34%

Total: 796.210 m²Fuente: Jones Lang LaSalle 4º Trim 2010

Prime13%

Secondary38%

CBD38%

Periphery11%

Total: 56.695 m²

56

108

0

50

100

150

200

250

300

2.007 2.008 2.009 2.010 2.011 2.012

En ´000 m²

Terminaciones Especulativo Ocupacion Propia Pre-alquiler

Oferta Futura

Fuente: Jones Lang LaSalle 4º Trim 2010

0

100

200

300

400

500

600

700

800

900

Q107

Q207

Q307

Q407

Q108

Q208

Q308

Q408

Q109

Q209

Q309

Q409

Q110

Q210

Q310

Q410

En '000 m²

-3

2

7

12

17

22

27

Disponibilidad Renta Prime

€ / m²/mes

Fuente: Jones Lang LaSalle 4º Trim 2010

ContrataciónLa contratación de oficinas este año 2010 ha mostrado signos de mayor dinamismo y ha ascendido a un total de 264.500 m2, un 23% más que el año 2009. En el primer trimestre destacó por ser el más activo ya que el take-up casi alcanzó los 95.000 m2. En los trimestres posteriores la cifra media de contratación se ha situado entorno a los 55.000 m2. Respecto a la contratación por zonas, todas las áreas se han mantenido bastante estables. Sólo destaca el auge de contratación en las nuevas áreas de negocio. Mientras que en 2009 se contrataron unos 77.000 m2 en esta zona, en 2010 la cifra asciende a 110.000 m2. Este hecho se explica básicamente por las operaciones firmadas en Plaza Europa, cuya ocupación asciende ya a más de 50% a sólo dos años del inicio de comercialización de la zona. La operación más destacada este cuarto tri-mestre es el alquiler por parte de Agencia Tri-butaria de todo el edificio E-Forum de 5.000 m2 situado en Plaza España, transacción aseso-rada por Jones Lang LaSalle. Cabe destacar también dos operaciones de 2.655 m2 y 1.327 m2 en Torre Realia BCN que sitúan la ocupa-ción de este edificio emblemático de Plaza Eu-ropa en más del 70%

TendenciasLa cifra de contratación anual en 2010 de 264.500 m2 ha superado con creces las prime-ras expectativas que la situaban entorno a los 250.000 m2. Creemos que mantener este vo-lumen de take-up en 2011 va a ser difícil y las primeras previsiones apuntan entre 230.000 y 250.000 m2. En cuanto a las demás variables del mercado de oficinas, cabe destacar que la oferta futura será realmente escasa. Mientras que en los últimos tres años se han entregado más de 730.000 m2 en el mercado de Barcelona, en los próximos dos años no llegará a 150.000 m2. Este hecho, necesario para absorber la oferta actual, contribuirá a que la tasa de dis-ponibilidad comience a descender después de 4 años de continuo ascenso. Por lo que respecta a las rentas su comporta-miento, teniendo en cuenta la coyuntura eco-nómica actual y las previsiones macroeconó-micas para España, será de nuevos pero muy ligeros descensos que no llegarán al 5% para el total de 2011. La ansiada recuperación de-berá esperar a 2012 cuando se prevé que las rentas empiecen a remontar.

Renta Prime y Disponibilidad Oferta Futura

Disponibilidad y Contratación por Zonas

Operaciones en Barcelona último trimestre

3.151 m² (alquiler)Provença 388

5.190 m² (alquiler)Edificio E-Forum (Plaza España)

1.327 m² (alquiler)Torre Realia BCN

2.659 m² (alquiler)Torre Realia BCN

Disponibilidad Contratación

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

12

0%

1%

2%

3%

4%

5%

6%

7%

2007 2Q 2008 2008 2Q 2009 4Q 2009 2Q 2010 4Q 2010

Madrid Barcelona Bonos 10 años

Banco de España Enero 2010 datos referidos a NoviembreFuente: Jones Lang LaSalle 4º Trim 2010

Madrid Minimo:1er y 2º trim 2007:

3.9%BarcelonaProductos pequeños:5 – 5.25%

Demanda Como ha ocurrido a lo largo de todo el 2010, en este último trimestre del año ha continuado la demanda de inmuebles de oficinas por parte de los inversores privados. Esta demanda sigue es-tando fuertemente insatisfecha al no encontrar el producto deseado. Éstos siguen centrando su atención en Barcelona ciudad pero al no tener alternativas interesantes se han visto forzados a invertir en locales comerciales en prime y en su-cursales bancarias . Por su parte, los inversores internacionales han seguido mirando oportunidades en el mercado de Barcelona pero de forma muy cauta.Los compradores siguen estudiando edificios al-quilados que estén alquilados a rentas de merca-do. Los inversores descartan hacer sus ofertas por los edificios en base a las rentas de los contratos sino en base a las rentas de mercado actuales, ya que una amplia mayoría de edificios se encuentra con rentas por encima de mercado en un momento en que no hay una perspectiva de incremento de ren-tas a corto-medio plazo. Así pues, los inversores están siendo especialmente conservadores en este aspecto.La financiación está teniendo una importancia vital en la actual situación de mercado. Pese a que el problema afecta a todos los inversores que requieren de financiación para sus compras, los principales afectados están siendo los inversores oportunistas y added value funds. Los core funds tienen suficiente liquidez como para invertir grandes cantidades aunque su posi-bilidad de diversificación geográfica hace que mi-ren a España con cierto recelo dada la situación económica del país y cómo afecta esta situación al mercado inmobiliario.

Oferta La calidad de la oferta de inmuebles de oficinas en venta en Barcelona es actualmente muy baja. Existen activos que llevan en venta más de dos años, que no encuentran comprador y cuyos pre-cios el propietario se resiste a modificar para po-der hacerlos atractivos al mercado.Poquísimos activos cumplen actualmente con los requisitos mínimos solicitados por los inversores .La oferta de edificios en zonas descentralizadas y en periferia es relativamente alta pero en estos momentos resulta poco interesante para el inver-sor. En este sentido, para los activos ubicados en periferia sólo un importante descuento o un contrato totalmente blindado a largo plazo con-vencería a los inversores a apostar por este tipo de inmuebles.Por el momento las entidades financieras no se han desprendido del número de activos que el mercado esperaba. Los pocos activos bien alqui-lados l que poseen siguen en su balance o inten-tan venderlos a un precio poco realista. A su vez, los propietarios con problemas de liqui-dez están siendo refinanciados por estas mismas entidades antes que asumir ésta los activos en sus balances .

TransaccionesEl volumen de inversión en edificios de oficinas en Barcelona alcanzó este último trimestre del año los 39 millones de euros. La cifra para todo el 2010 asciende a 607 millones de euros, lo que su-pone un 11% de incremento respecto al año 2009. Este trimestre ha sido protagonizado básicamente por la formalización de la compra de la Casa de les Punxes a Inmobiliario Colonial.En 2010 se han producido un total de 12 opera-ciones en el mercado de Barcelona cuyo volumen medio ha sido de 50 millones de euros. En 4 de las operaciones se ha superado esa cifra. Cabe destacar las ventas de Diagonal 640, Torre Diagonal Litoral B y Torre Zenit en Plaza Europa. A excepción de Diagonal 640 , las compras de este año las han monopolizado los inversores privados y los usuarios.

Inversión Barcelona

Rentabilidad Prime

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

13

94%

6%

Extranjero Nacional Global

Total Barcelona: 607 Millones €Fuente: Jones Lang LaSalle 4º Trim 2010

26%

74%

RentabilidadesLas rentabilidades mínimas se mantienen estables por cuarto trimestre con-secutivo , aunque se prevé una ligera corrección a la baja en los próximos trimestres. El buen dato de contratación con el que se ha cerrado el 2010, una tasa de disponibilidad que empieza a mostrar signos de descenso y la escasa entre-ga de nuevos proyectos de oficinas pueden contribuir a ello. En cuanto a las rentabilidades mínimas para los mejores edificios en la zona Prime de Barcelona , estas se sitúa en el 6% . En el CBD actualmente podemos encontrar rentabilidades entre el 6,25% y el 6,75% y la zona Secundaria se sitúa a una rentabilidad entre el 6,75% y el 7,50%, La zona Periferia , donde los inversores están exigiendo mayores primas de riesgo, se sitúan entre el 8% y el 8,75%.

TendenciasPara el año 2011 la previsión es un descenso en el número de transacciones ya que no se vislumbra a día de el gran número de transacciones de alto volumen.En la coyuntura actual, creemos que nadie está dispuesto todavía a asumir riesgos innecesarios y continuarán las posiciones más conservadoras en to-das los análisis de inversión. Por otra parte, la financiación seguirá siendo muy restringida y cara para todos los compradores.

Volumen de inversión acumulada por origen del Vendedor y del Comprador

Por origen compradorPor origen vendedor

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

15

Over the past year, emerging countries have consolidated and achieved strong economic growth, whilst uncertainty continues to surround the more advanced economies.

The outlook for the US is improving: strong indicators are back for business confidence, exports, new Fed expansion programmes and the Economic Stimulus Plan.

Everything points to an increased GDP forecast for 2011. Whilst there is a risk of another drop in house prices, the economic outlook for the coming months is stronger.

Domestic demand in Europe has not shown clear growth during Q4 2010, and cannot substitute exports as a driver for the economy.

Countries like Germany, Sweden, Poland, Slovakia and the UK are seeing high growth levels in this respect, whilst growth in countries like France, Italy and Spain is much more moderate.

There is even recession is peripheral countries like Ireland, Greece and Romania. However, financial markets are gradually returning to normal.

As for Spain, in the final quarter of 2010, the need for structural reforms (pension system, spending efficiency, financing of public administrations, regulation of the goods and

services markets and the labour market) has become increasingly obvious. The financial system, then, needs to be reformed in the very near future.

The year-on-year general Consumer Price Index (CPI) in December was the highest registered since October 2008. December’s CPI stood at 3%, up 0.7% on the level registered in November.

During the same month, the increase in the price of fuel and lubricants pushed the monthly transport CPI up to 1.9%, whilst winter sales and discounts drove the monthly clothing and footwear CPI down to -1.2%, which contributed to placing the monthly variation of the general CPI at 0.6%.

In November, the year-on-year business turnover in the services sector grew 1.8%, thanks to increased figures in over half of all services sector activities, whilst the average of the aggregate index for the sector registered a 1.1% year-on-year increase for the first 11 months of 2010.

However, employment in the sector dropped 0.4% year on year for the same month, which contributed to placing the aggregate index of employed persons at -1.4%. The other sectors also suffered year-on-year declines, with the exception of administrative and support services, which saw a 1.7% increase.

The consumer confidence index dropped slightly in November following an increase in October and settled at the same level as the previous year, significantly below the historical average, which suggests that

consumer spending is being slow to pick up.

In terms of investment in construction, infrastructure budget cuts caused a marked drop in confidence in the sector in November which, along with other leading indicators such as cement use, did not help to increase optimism.

Finally, following stagnation in Q3, quarter-on-quarter growth of Gross Domestic Product (GDP) for Q4 is expected to see a slight increase, thanks to the contribution of foreign investors.

F

-6

-4

-2

0

2

4

6

8

10

1971 1975 1979 1983 1987 1991 1995 1999 2003 2007 2011 2015 2019

Spain EU: European Union

Source: Global Insight, January 2011

%

Economic Context

CPI & Interest Rates

F

-2

0

2

4

6

8

10

12

14

16

1991 Q1 1993 Q4 1996 Q3 1999 Q2 2002 Q1 2004 Q4 2007 Q3 2010 Q2 2013 Q1

Interest Rate: Short TermConsumer Price Index

%

Source: Global Insight, January 2011

GDP Annual

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

16

Madrid by Submarkets

€ /m²/ month

8,00 – 16,7511,00 – 17,2515,00 – 27,00

Total Stock14.677.951 m²

Vacancy Rate10,10%

5,00 - 12,00

11,70%

28,59%

4,03%

8,04%

Rivas Vaciamadrid

Source: Jones Lang LaSalle Q4 2010

CBDSecondaryPeripherySatélite

€ /m²/ month

8,25 – 16,7511,00 – 17,50

15,25 – 27,25

Total Stock14.667.266 m²

Vacancy Rate10,21%

5,50 - 12,00

Source: Jones Lang LaSalle Q3 2010

Annual Take up

422

0

100

200

300

400

500

600

700

800

900

2002 2003 2004 2005 2006 2007 2008 2009 2010

En '000 m²

Leasing Pre-letting Owne Occupation High-TechSource: Jones Lang LaSalle Q4 2010

Take up by quarters

93

020406080

100120140160180200

2Q2007

3Q2007

4Q2007

1Q2008

2Q2008

3Q2008

4Q2008

1Q2009

2Q2009

3Q2009

4Q2009

1Q2010

2Q2010

3Q2010

4Q2010

En '000 m²

Leasing Pre-letting Owne Occupation High-TechSource: Jones Lang LaSalle Q4 2010

Rental levelsThe highest rental levels in Madrid fell less steeply in the final quarter of 2010, dropping slightly less than 1%, the smallest decline seen in recent quar-ters. Although in many cases owners are making significant efforts in terms of incentives aside from rental levels for tenants (such as rent-free periods and help with renovation work), the average year on year change in rents is still falling less steeply, reaching 2%.The area hit hardest in Madrid is still the satellite area, except for Las Rozas, which is in the high-est price band for the area and which has seen no change in maximum rental levels for the fifth quarter running. Maximum rental levels in the periphery have also remained steady due to the quality of the supply and already low prices. How-ever, both the middle and the outer belt (the offices furthest away from the M-30 or beyond the M-40) are still seeing a downwards trend in rental levels.

SupplyThere has been a slight increase in supply of of-fices and high-tech buildings in Madrid, reaching a total stock of 1,940,000 sqm in Q4 2010, up 13.6% year on year. The vacancy rate has continued to rise, albeit slightly, to over 10%. This represents an increase of 109 percentage points year on year, but the trend is towards greater stability.In Q4 2010 available office space in buildings in the CBD and secondary area has dropped by 4.3% and 8.2% respectively, due to new take-up in these areas, including the new headquarters of PWC. High-tech products continue to attract inter-est and compensate for the slight drop in the sup-ply of exclusive office buildings.The variation in supply is driven by reductions in space by tenants, who are leaving behind mostly secondary products and focusing on the periph-ery, as there have been very few projects com-pleted. These have been distributed across the periphery and satellite areas (slightly more than

5% of total office projects completed in 2010) New office supply in 2011 and 2012 is expected to be very limited and is likely to return to levels not seen since the 1990s. Half of the office buildings to be completed in 2011 – some 50,000 sqm – will be concentrated in one project in the Avenida de América area. As for 2012, 67% of the space to be completed is already leased in advance or is for owner occupancy.DemandIn line with the trend established in recent months, demand for office space in Madrid was limited in Q4; even demand for large spaces fell. Large-scale demand is still scarce in the short-term, al-though companies may look to drive down costs or reorganise headquarters in the medium term. These companies are monitoring the market and rental levels with interest in order to take advan-tage of the climate before the cycle changes.However, we believe there will continue to be an absence of large-scale demand given the lack of

Madrid Offices

Take up Years Take up by Quarters

Madrid Office Submarkets

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

17

CBD20%

Periphery28%

Satellite20%

Secondary8%

High-Tech24%

Total: 1.937.297m²Source: Jones Lang LaSalle Q4 2010

Total: 92.739 m²

High-Tech6%

Secondary5%

Satellite8%

Periphery33%

CBD48%

Source: Jones Lang LaSalle Q4 2010

Future Supply

0

50

100

150

200

250

300

350

2007 2008 2009 2.010 2.011 2012 2013

En '000 m² High-Tech

Pre-letting

Owner Occupation

Speculative

High-tech Completions

Office Completions

Source: Jones Lang LaSalle Q4 2010

Prime Rent and Vacancy

1.482

27,00 €

0

400

800

1.200

1.600

2.000

1992 1994 1996 1998 2000 2002 2004 2006 2008 4Q 20100

10

20

30

40

50

Vacancy in '000 m² Prime rent in €/m²/month

Source: Jones Lang LaSalle Q4 2010

Prime Rent & Vacancy

large corporations seeking space. We there-fore expect take-up to continue to be mainly comprised of small and medium-sized compa-nies as it has been up to now.TransactionsThe office space taken up in Madrid in Q4 2010 was in keeping with the trend established in re-cent years (except for 2009), exceeding 20% of the total annual take-up (this year, specifically, it accounted for 22.63%). The largest transaction of 2010 (PWC’s lease of over 21,000 sqm in the Torre Sacyr build-ing in Madrid’s Cuatro Torres business district) took place this quarter. However, the highest number of transactions over 5,000 sqm took place in Q2 (seven, compared with two in Q4).The lack of large transactions means that even including the PWC transaction, the take-up volume for Q4 was barely 35% of the volume achieved in Q2. That said, the total take-up volume for 2010 was 422,000 sqm, up 36% on 2009.Small transactions (less than 1,000 sqm) domi-nated the market last year, accounting for 73% of all transactions in all quarters. In Q4 there was a slight increase in this kind of transaction (which reached almost 80% of the total), which compensated for the drop in medium-sized transactions (18.5%) and main-tained the total number of transactions.

TrendsThe downward trend in rental levels and the use of rent-free periods continued in Q4 2010, which allowed the overall take-up volume to increase in comparison with 2009. After a number of years of space reductions and therefore negative net take-up, we believe that the next few quarters will show a gradual reduction of this trend, with vacancy rates pos-sibly even falling.The drop in rental levels will continue to slow in the most active areas, mostly depending on the quality of the supply and on incentive agree-ments. Tenants in the CBD will remain commit-ted to this area thanks to the incentives offered and the drop in rents in recent months. This is reflected in the proportion of transac-tions in this area, which accounted for 48% of all offices and high-tech buildings.

Future Supply

Availability & Take up by Submarkets

Madrid Main Occupier Transactions

Price WaterhousecoopersPº de la Castellana, 259. Torre SyV 21.386 sqm

BBVA Vía de los Poblados, 13. 5.046 sqm

Mare NostrumPaseo de Recoletos, 17. 3.433 sqm

TeletechPlaza Carlos Trías Bertrán, 7. 2.018 sqm

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

18

European Prime YieldsQ4 2010

6

5,5

Small Products5

0 1 2 3 4 5 6 7

Londres

Paris

Frankfurt

Milan

Hamburgo

Amsterdam

Madrid

Rotterdam

Barcelona

Bruselas

Source: Jones Lang LaSalle Q4 2010

DemandDemand for investment in office buildings in Ma-drid has not changed in recent months and is not expected to change in the short term. Buildings in the best locations in the prime area and the CBD continue to attract interest; in these cases the lease conditions are important, but not so much so as in other areas.There is also interest in offices in secondary ar-eas within the M-30 and in very consolidated, in-ner periphery areas, like the outskirts of the M-30, Campo de las Naciones, overlooking the A-1, etc. For these investment opportunities, as well as the location, it is crucial that the office building is in good condition and is very stable in terms of leases.

There is demand for sale & leaseback transac-tions, in which the most important elements are the credit-worthiness of the tenant and very long-term contracts.

SupplyMost of the office investment supply in Q4 2010 was sale & leasebacks carried out by companies looking for a source of financing, in line with the trend established a couple of years ago. Existing opportunities come in all sizes – from one floor or a number of floors to whole buildings and corpo-rate headquarters - and in all areas of Madrid.The supply also includes buildings in the CBD, although the more attractive ones are becoming scarce; we are now seeing supply of buildings of a certain volume – over €50m – which require some management, whether that be renovations or mar-keting, and these are more difficult to sell in the short term.There is more available supply located in all zones of the periphery, in various rental situations, which have not found buyers for the moment. Other of-fices which are starting to appear and which will probably sell in the next few quarters are offices belonging to banks and distressed assets held by financial institutions.

Yield levels Prime area yield levels in Q4 stood at 5.5%, up 12% year on year. Private investors are still very active in this area and as is clear from the transac-tions completed in Q4 2010, they are still prepared to lower their yield levels – even below these pa-rameters – if the opportunity is particularly attrac-tive.Yield levels have remained fairly stable in the other areas of Madrid, showing a slight downward trend in the best locations.

Transactions As has become the trend in the final quarter of every year, there were a significant number and volume of transactions in Q4 2010, accounting for 30% of the investment volume for the whole of 2010. This totalled €740m, 17.3% more than the €632m registered in 2009. The transactions completed confirm the current in-vestment market trend in Madrid; that is, investors’ preference for two kinds of products in particular: prime assets and sale & leaseback transactions. Some of the most noteworthy transactions in the final quarter of 2010 were: Total Investment Volume

1.347

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2002 2003 2004 2005 2006 2007 2008 2009 2010

Millares €

Madrid BarcelonaSource: Jones Lang LaSalle Q4 2010

Madrid InvestmentPrime Yields in Major European Cities

Total Investment Volume

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

19

Note• This diagram illustrates where

Jones Lang LaSalle estimate each prime office market is within its individual rental cycle as at end of December 2010

• Markets can move around the clock at different speeds and directions

• The diagram is a convenient method of comparing the relative position of markets in their rental cycle

• Their position is not necessarily representative of investment or development market prospects.

• Their position refers to Prime Face Rental Values

European Office Property ClockQ4 2010

Rental GrowthSlowing

RentsFalling

Rental GrowthAccelerating

RentsBottoming Out

AthensBarcelona, Lisbon, Luxembourg, MadridBrussels, Budapest, Edinburgh, HamburgAmsterdam, Bucharest, Dublin, RomeCopenhagen, FrankfurtPrague, St. Petersburg

Geneva, Kiev, Milan, Stuttgart, WarsawHelsinki, Istanbul, Lyon, Paris

Berlin, MunichMoscow, Stockholm

Dusseldorf

Oslo

London City, London West End

Zurich

Source: Jones Lang LaSalle Q4 2010

• Sogecable sold its headquarters in Tres Cantos to US fund WP Carey in a sale & leaseback transaction worth €80m. Sogecable will remain in the building on a 20-year lease.

• Mercedes-Benz, owned by the Daimler group, sold its headquarters in Arroyo de la Vega to the insurance firm Mapfre in a sale & leaseback transaction. The transaction was for a total of €30m and the yield was around 6%.

• The German fund IVG sold Paseo de Recoletos 33 to a Spanish private inves-tor, the Lladó family. This is a classic-style building, which is leased in its en-tirety. The initial yield is 5.25%.

• The sale & leaseback transaction carried out by FCC in Las Tablas, once construc-tion of the office building had begun. The buyer is Gorbea, a Spanish property in-vestor and developer, which paid around €80m, reflecting a yield of 7%.

Trends Over the coming quarters of 2011, we believe the number of private investors prepared to pay high prices for the best buildings is gradu-ally decreasing and the products for which there is most demand – prime – will continue to be very scarce. The creditworthiness of tenants and the qual-ity of leases will continue to be important, as these become determining factors in financing acquisitions.Institutional funds, both domestic and interna-tional, are beginning to complete assets acqui-sitions and will continue to do so in the coming months, although financing will continue to focus on very safe investments and investors will continue to be prepared to invest in con-solidated periphery and secondary areas.The average transaction volume is gradu-ally increasing, as institutional investors start looking for larger assets, but company sale & leasebacks will continue to come onto the market.Finally, yield levels should continue their down-ward trend provided that the rental market shows a gradual improvement.

Jones Lang LaSalle European Property Clock

Madrid accumulated investment volume by Purchaser & Vendor origin

Accumulated Investment Volume -- Madridby Vendor Origin

93%

7%

Cross-border Domestic Global

Total Madrid : 740 Millones €Source: Jones Lang LaSalle Q4 2010

70%

19%11%

Main Transactions in Madrid

Paseo de los Recoletos, 4

Paseo de los Recoletos, 33

Av. de los Artesanos, 6Tres Cantos

Av. Bruselas, 30Alcobendas

By purchaser originBy vendor origin

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

20

Take up by years

265

0

100

200

300

400

500

02 03 04 05 06 07 08 09 2010

En ´000 m²

Letting Pre-letting Owner OccupationSource: Jones Lang LaSalle Q4 2010

Vacancy Rate13,49%

15,00 - 19,25

11,00 - 16,75

9,50 - 17,00

7,00 - 10,50

€/m²/ month

Total Stock5.900.689 m²

BaricentroP.T.Vallés

Zona Franca

Sant Just DesvernSant Joan Despi

Rondade Dalt

Mas Blau

Sant Cugat

9,29 %

7,38%

17,60 %

20,78 %

CBDSecundariaPeriferia

Prime Source: Jones Lang LaSalle Q4 2010

15,00 - 19,50

12,00 - 16,75

9,50 - 17,25

7,00 - 10,50

€/m²/ month

Total Stock5.817.446 m²

Vacancy Rate13,55%

Source: Jones Lang LaSalle Q3 2010

Barcelona Office Submarkets

Rental levelsThe average decline in rental levels for Barcelona office buildings in 2010 was 8.3% and the area where they dropped the most was the periphery, with an accumulated decline of 12.5%.Maximum prime rental levels currently stand at €19.25/sqm/month for the best buildings. Maxi-mum levels are €16.75/sqm/month for the CBD, €17/sqm/month for new business areas and €10.5/sqm/month for the periphery.In 2010, owners, particularly of new buildings with high vacancy levels, have made an effort to attract large-scale demand and not to lose out on oppor-tunities to attract new tenants. These innovative strategies have paid off in zones like Plaza Europe and Cornellà, which have very acceptable occupa-tion rates given the current economic situation.

SupplyThe average vacancy rate for Barcelona office buildings is currently 13.5%. The vacancy rate in the prime area continues to increase, but less steeply, and is gradually approaching the 10% level. In the final quarter of 201,0 70,300 sqm of office space was handed over in Barcelona, including the T Building of the District 38 business park, owned by Gesmadrid and located in Paseo de la Zona Franca, as well as the headquarters of Telefónica and RBA, both in [email protected] 2010 Barcelona has added 256,000 sqm to its supply of office buildings, of which almost 60% was speculative or free for leasing or sale and 40% was for owner occupancy. This made 2010 the year in which the highest number of owner oc-cupied premises were inaugurated: 8 new spaces totalling almost 104,000 sqm.The future supply situation will change drastically in the next two years and we will go from a situa-tion of excess supply to a context where new office projects will be very scarce. Specifically, in 2011

and 2012 only 68,000 sqm of speculative space will be handed over and 96,000 sqm for owner oc-cupancy.DemandDemand was more active at the beginning of 2010 than it was in the second half of the year, which stands out as it is quite unusual. In the whole of 2010, a total of 486 transactions took place, of which 11% were for over 1,000 sqm, in line with previous years.In terms of transaction type, 91% of the space was leased and 9% was sold. The sales transactions took place mainly in new business areas, which accounted for 84% of all sales. One of the areas that saw the highest take-up lev-els were the new business areas, which account-ed for 42% of office space handed over. Also, 50% of the transactions for more than 1,000 sqm took place in this area.

Barcelona Offices

Take up by Years Take up by quarters

57

0

50

100

150

Q1 07 Q2 07 Q3 07 Q4 07 Q1 08 Q2 08 Q3 08 Q4 08 Q1 09 Q2 09 Q3 09 Q4 09 Q1 10 Q2 10 Q3 10 Q4 10

En ´000 m²

Letting Pre-Letting Owner OccupationSource: Jones Lang LaSalle Q4 2010

Take up by Quarters

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

21

3.151 sqm (lease)Provença 388

5.190 sqm (lease)E-Forum building (Plaza España)

1.327 sqm (lease)Realia Tower BCN

2.659 sqm (lease)Realia Tower BCN

Prime9%

Secondary37%

CBD20%

Periphery34%

Total: 796.210 m²Source: Jones Lang LaSalle Q4 2010

Prime13%

Secondary38%

CBD38%

Periphery11%

Total: 56.695 m²

Vacancy & Take up by Submarkets

56

108

0

50

100

150

200

250

300

2.007 2.008 2.009 2.010 2.011 2.012

En ´000 m²

Completions Speculative Owner Occupation Pre-Letting

Future Supply

Source: Jones Lang LaSalle Q4 2010

0

100

200

300

400

500

600

700

800

900

Q107

Q207

Q307

Q407

Q108

Q208

Q308

Q408

Q109

Q209

Q309

Q409

Q110

Q210

Q310

Q410

En '000 m²

-3

2

7

12

17

22

27

Availability Prime Rent

€ / m²/mes

Prime Rent and Availability

Source: Jones Lang LaSalle Q4 2010

Take-upOffice take-up levels in 2010 were more dy-namic and closed at a total of 264,500 sqm, up 23% year on year. The majority of the activity – take-up of almost 95,000 sqm – took place in the first quarter. In the following quarters the average take-up figure was around 55,000 sqm. All areas have remained fairly stable in terms of take-up levels. The only noteworthy trend was the peak in take-up in new business areas. Whilst in 2009 some 77,000 sqm was taken up in this area, the figure soared to 110,000 sqm in 2010. This can basically be explained by the transactions signed in Plaza Europe, where occupancy levels now stand at 50%, just two years after marketing of the area began.The most noteworthy transaction of the quarter was the leasing by the Spanish Tax Authority (Agencia Tributaria) of the complete 5,000 sqm E-Forum building in Plaza España, a transac-tion on which Jones Lang LaSalle advised. It is also worth highlighting two transactions, one for 2,655 sqm and another for 1,327 sqm in Torre Realia BCN, which takes the occupancy rate in this landmark building in Plaza Europe to over 70%.

TrendsThe annual take-up figure for 2010 – 264,500 sqm – has easily surpassed early forecasts of 250,000 sqm. We believe that it is unlikely this take-up volume will be maintained in 2011; the first forecasts point towards a volume of be-tween 230,000 and 250,000 sqm.As for the other variables in the office mar-ket, it should be noted that future supply will be very scarce. Whilst in the past three years over 730,000 sqm have been handed over in the Barcelona market, the total for the next two years will fall short of 150,000 sqm. This is necessary to allow for current supply to be ab-sorbed and will contribute to lowering vacancy rates, after four years of continuous increases. Bearing in mind the current economic situation and the macro-economic outlook for Spain, rental levels will continue to fall but very slight-ly, less than 5% throughout the whole of 2011. The long-awaited recovery will not happen until 2012, when rental levels are expected to start to pick up.

Prime Rent & Vacancy Future Supply

Main Transactions in Barcelona

Vacancy Take up

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

22

0%

1%

2%

3%

4%

5%

6%

7%

2007 2Q 2008 2008 2Q 2009 4Q 2009 2Q 2010 4Q 2010

Madrid Barcelona 10 year Bond Yields

Banco de España January 2010 data refered to November

Madrid minimumPrime Yields: Q1

and Q2 2007:3.9%

BarcelonaSmall

Products:5 – 5.25%

Source: Jones Lang LaSalle Q4 2010

DemandAs has been the case throughout 2010, there has been continued demand in the final quarter for office buildings from private investors, which has been largely unsatisfied due to the lack of desir-able products. These investors are still focusing on central Bar-celona but as there are no attractive options there they are being forced to invest in prime retail prop-erty and bank branches.International investors, on the other hand, have continued to analyse opportunities in the Barce-lona market but are being very cautious.Buyers are studying assets which are leased at market levels. Investors are not making offers for buildings based on contracted rental levels but rather on current market rental levels, as the vast majority of buildings are on leases above market levels while rental levels are not expected to in-crease in the short to medium term. Investors are therefore being especially cautious in this respect.Financing plays a major role in the current market situation. This problem affects all investors who need financing to make their acquisitions, but op-portunistic investors and added value funds are being hit the hardest. Core funds have enough liquidity to make large investments although the fact they can diversify geographically means they look at Spain with cer-tain reluctance, given the country’s economic situ-ation and how this affects the property market.

Supply The quality of office buildings for sale in Barcelona is currently very poor. Some assets have been on sale for over two years; they have not found buyers and their prices have not been adapted to make them attractive to the market.Very few assets currently fulfil investors’ minimum requirements.There is fairly significant supply of non-central and periphery buildings, but this is currently of little interest to investors. For periphery assets only a major discount or a completely watertight long-term lease could convince investors to opt for this kind of property.So far, financial institutions have not disposed of the number of assets that the market was ex-pecting. The few well-leased assets they hold are still on their balance sheets or are for sale at un-realistic prices. At the same time, these financial institutions are refinancing owners with liquidity problems rather than repossessing their assets.

TransactionsInvestment volume in Barcelona office buildings reached €39 million in the final quarter of the year. The total figure for 2010 stood at €607 sqm, up 11% on 2009. This quarter was basically characterised by the finalisation of the purchase of the Casa de les Punxes from Inmobiliario Colonial.A total of 12 transactions took place in the Barce-lona market in 2010 with an average investment volume of €50 sqm. Four of these transactions ex-ceeded this investment volume. Worth highlight-ing are the sales of Diagonal 640, Torre Diagonal Litoral B and Torre Zenit in Plaza Europa. Apart from Diagonal 640, purchases this year were mo-nopolised by private investors and occupiers.

Barcelona Investment

Prime Yields

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

23

Yield levelsMinimum yield levels remained stable for the fourth consecutive quarter al-though a slight downward correction is expected over the coming quarters. Strong 2010 take-up figures, vacancy rates which are starting to decline and the lack of new office projects handed over could all contribute to this trend.Minimum yield levels for the best buildings in Barcelona’s prime area cur-rently stand at 6%.Yield levels are currently between 6.25% and 6.75% in the CBD and between 6.75% and 7.5% in the secondary area. In the periphery, where investors are demanding greater risk premiums, yield levels are be-tween 8% and 8.75%.

TrendsA slight decline in the number of transactions is expected for 2011 as there are not expected to be as many large-volume transactions.In the current climate, we believe that investors are still not prepared to take unnecessary risks and that they will maintain conservative positions in all investment analyses. Financing will also be very restrictive and expensive for all buyers.

94%

6%

Cross-border Domestic Global

26%

74%

Total Barcelona: 607 Millones €Source: Jones Lang LaSalle Q4 2010

By purchaser originBy vendor originBarcelona accumulated Investment Volume by Vendor & Purchaser origin

On•Point • Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 •

24

Edificios Emblemáticos en Comercialización

Madrid Barcelona

Avenida de Burgos, 89Ciudad Empresarial Adequa

32.940 m² de oficinas, distribuidos en 3 edificiosFachada a-1, plantas diáfanas y modulables con disponibilidad inmediata.

Torre Realia BCNEdificio emblemático en Plaza Europa.

Casi 30.000 m² de oficinas en 22 plantasPlantas diáfanas y modulables de más de 1.300 m²

Tripark Business SenseJacinto Benavente, 2; Parque Empresarial de las Rozas.

20.281 m² de oficinas. Plantas diáfanas y modulables

Edificio MeridianEdificio de oficinas situado junto Av. Meridiana

24.000 m² de oficinas en 18 plantasPlantas diáfanas y modulables de 1.350 m²

Serrano, 492.304 m² en un edificio Exclusivo de Oficinas

Plantas diáfanas y muy luminosas.

Distrito 38Parque Empresarial Urbano en Paseo de la Zona Franca

Dos inmuebles de 16.300 m² y 10.300 m²Plantas diáfanas hasta 3.500 m²

Parque Empresarial Omega30.875 m² de oficinas, en edificios abanderables.

Plantas diáfanas y modulables.

Vallsolana Garden Business Park (Sant Cugat)Parque Empresarial en plena naturaleza

Dos edificios de 9.767 m² y 9.820 m² Plantas modulables desde 200 m²

• Informe de Mercado de Oficinas de Madrid y Barcelona 4ºT 2010 / Madrid & Barcelona Office Market Report 4thQ 2010 • On•Point

25

Oficinas InversiónEl equipo de Agencia Oficinas & Tenant Representation presta servicios tanto a propietarios como a usuarios, en las moda-lidades de alquiler, venta y adquisición de inmuebles de oficinas en Madrid y Barcelona.

Nuestro conocimiento de la oferta disponible y futura, de las diferentes tipologías de edificios y las soluciones más exitosas a nivel comercial, nos permite asesorar de una forma más eficiente y garantizar los mejores resultados, alcanzando una media del 90 % de éxito en las comercializaciones que nos dan en exclusiva.

Agencia Oficinas Madrid ha comercializado 446.458 m² durante los últimos 3 años, asesorando más de 275 operaciones de venta y/o alquiler. Durante el 2008 ha comercializado en exclusiva más de 250.000 m².

Agencia Oficinas Barcelona ha comercializado 115.010 m² en los últimos 3 años, asesorando más de 160 operaciones de venta y/o alquiler. En 2008 ha comercializado en exclusiva más de 140.000 m².

Fruto de nuestro trabajo, en los últimos 10 años, hemos sido la primera consultora en m² comercializados en el mercado de Madrid y durante el 2009 seguimos participando regularmente en las opera-ciones más relevantes del mercado.

Nuestro equipo de Barcelona también se ha situado en los últimos años entre las consultoras con mayor cuota de mercado, afianzando esa posición en este 1er Semestre de 2009, donde ha sido líder con una cuota de mercado del 29%.Los servicios que presta el departamento de Oficinas son:

• Intermediación en la comercialización de oficinas en Alquiler y Venta.

• Análisis comercial del inmueble.

• Marketing inmobiliario a propietarios.

• Identificación y selección de inquilinos.

• Representación de Inquilinos, asesoramiento en procesos de búsqueda de nuevas sedes.

• Reagrupación de sedes.

• Renegociación de contratos y actualización de rentas de mer-cado.

• Elaboración de estrategias inmobiliarias, para maximizar rentabilidades o ahorro de costes.

El equipo de Capital Markets ofrece asesoría e implantación estratégica en ventas, adquisiciones, ventas de activos empresaria-les, captación de fondos, deuda estructurada y principal, socieda-des conjuntas, fusiones y adquisiciones y vehículos de inversión indirecta.

Cuenta con más de 250 profesionales en 17 países y con cober-tura de toda Europa. Nuestro enfoque pan-Europeo nos permite proporcionar altos estándares de servicio de una manera consisten-te apoyados por uno de los equipos de Research más respetados del sector, el equipo de Capital Markets trabaja para las mejores compañías internacionales.

Desde el año 2000 ha intermediado transacciones por valor de más de 80 billones de euros .Entre los servicios del equipo de Mercados de Capitales Europeos, destacan:

• Ventas de activos: Líderes en la venta de activos individua-les y carteras, apoyamos a nuestros clientes en todas las fases del ciclo de venta, desde el due dilligence previo hasta el cierre de la operación, pasando por las campañas de comercializa-ción, las negociaciones y el apoyo en la fase de due dilligence.

• Adquisiciones de Activos: Representamos a los clientes en todas las fases del proceso de compra de activos individua-les y carteras, desde la consultoría basada en estudios sobre sectores y ubicaciones hasta la selección de la superficie, el due dilligence y la adquisición.

This publication is the sole property of Jones Lang LaSalle IP, Inc. And must not be copied, reproduced or transmitted in any form or by any means, either in whole or in part, without the prior written consent of Jones Lang LaSalle IP, Inc. The information contained in this publication has been obtained from sources generally regarded to be reliable. However, no representation is made, or warranty given, in respect of the accuracy of this information. We would like to be informed of any inaccuracies so that we may correct them. Jones Lang LaSalle does not accept any liability in negligence or otherwise for any loss or damage suffered by any party resulting from reliance on this publication.

Si lo desea puede escanear con su teléfono móvil el código para visitarnos en www.joneslanglasalle.es Scan this code with your phone to visit www.joneslanglasalle.es

Acerca de Jones Lang LaSalle Jones Lang LaSalle (NYSE: JLL), compañía de servicios financieros y profesionales especializada en el sector inmobiliario. Ofrece servicios integra-dos a través de equipos de expertos en todo el mundo a clientes que buscan potenciar el valor de sus operaciones a través de la propiedad, el alquiler o la inversión en inmuebles.Con unos ingresos mundiales de 2.500 millones de dólares en 2009, Jones Lang LaSalle atiende las necesidades de sus clientes en 60 países a través de una red de 750 oficinas en todo el mundo, incluidas 180 sedes corporativas.La compañía es líder del sector en servicios corporativos de gestión patrimonial y facilities management gracias a una cartera de inmuebles en gestión de aproximadamente 160 millones de metros cuadrados en todo el mundo.LaSalle Investment Management, el negocio de gestión de inversiones de Jones Lang LaSalle, es uno de los más grandes y diversificados del mundo en el sector inmobiliario y cuenta con más de 40.000 millones de dólares en activos.Con presencia en España desde 1.987 y con alrededor de 260 empleados con perfiles multidisciplinares y de alta cualificación, la actividad de Jones Lang LaSalle se centra en los mercados de Oficinas, Industrial, Retail, Residencial y Hoteles, atendidos todos ellos por equipos con vocación de pleno entendimien-to con el cliente y que desempeñan su trabajo conforme a las máximas garantías de ética empresarial.

Contactos Agencia Oficinas Madrid, Barcelona y Valencia

José Miguel SetiénDirector Agencia Oficinas [email protected]

Elena TorresCo-directora Agencia Oficinas [email protected]

Roser RodríguezCo-directora Agencia Oficinas [email protected]

Contactos Inversión Madrid, Barcelona y Valencia

Jorge SenaDirector Capital Markets Oficinas y [email protected]

Xavier CotetDirector Adjunto de Capital Markets [email protected]

MadridPº de la Castellana, 51- 5ª28046Tel.: 91 789 11 00Fax: 91 789 12 00

BarcelonaPº de Gracia 11, esc A, 4ª08007Tel.: 93 318 53 53Fax: 93 301 29 99

ValenciaAv. Aragón, 30 -12ªEdif. Europa 46021Tel.: 96 353 06 07Fax: 96 353 05 56

SevillaS. Fco. Javier, 20, 3ª41018Tel.: 95 493 46 00Fax: 95 493 46 23

Oficinas de Jones Lang LaSalle en España