4 / abril / 2011 - economiaynegocios.cl semanal al 4 de abril... · ingresos por comisiones...

TRANSCRIPT

1

4 / Abril / 2011

2

Renta Variable

Renta Fija y Monedas

Noticias de Empresas

Sector Bancario

Banco de Chile

Copec

Gener

Cencosud

Noticias de Mercados

Latam

EE.UU.

Zona Euro

Asia

Recomendaciones

Carteras Recomendadas

Rankings Acciones Nacionales

Calendario Eventos Económicos

Calendario Pago Dividendos Chile

Futuras Emisiones / Glosario

Mercados internacionales mantuvieron la racha positiva/ p.3Los mercados internacionales mantuvieron la racha positiva iniciada a mediadosde marzo, alcanzándose un nuevo avance semanal de 2,1% en el índice global deacciones MSCI All Countries. En tanto, el índice IPSA registró un alza de 2,5%.

Renta Variable

Expansion industrial por debajo de lo esperado / p.4Renta Fija

Sector Bancario: Utilidades disminuyen ante mayor costo de fondos y competencia / p.5

Banco de Chile: Aumento de Capital / p.7

Copec: Ventas en linea y Ebitda sobre las expectativas / p.8

Gener: logra acuerdo con Aguas Andinas / p.9

Cencosud: logra pacto con UBS en Argentina / p.10

Noticias de Empresas

Chile Tasa de desocupación nacional se mantuvo en 7,3% / p.11

EE.UU. : El desempleo cae y supera todas las expectativas / p.12

Europa : Inflación alcanza máximo en 30 meses / p.13

Japón : Tasa de desempleo cae a 4,6% en febrero / p.13

Noticias de Mercado

p.3

p.4

p.14

p.15

p.16

p.17

p.17

p.18

p.5

p.7

p.8

p.9

p.10

p.11

p.12

p.13

p.13

Durante la semana se publicaron datos sectoriales de la economía local. Lascifras se ubicaron por debajo de lo proyectado, considerando que se esperabaparte del impacto de la menor base de comparación asociada al terremoto.

3

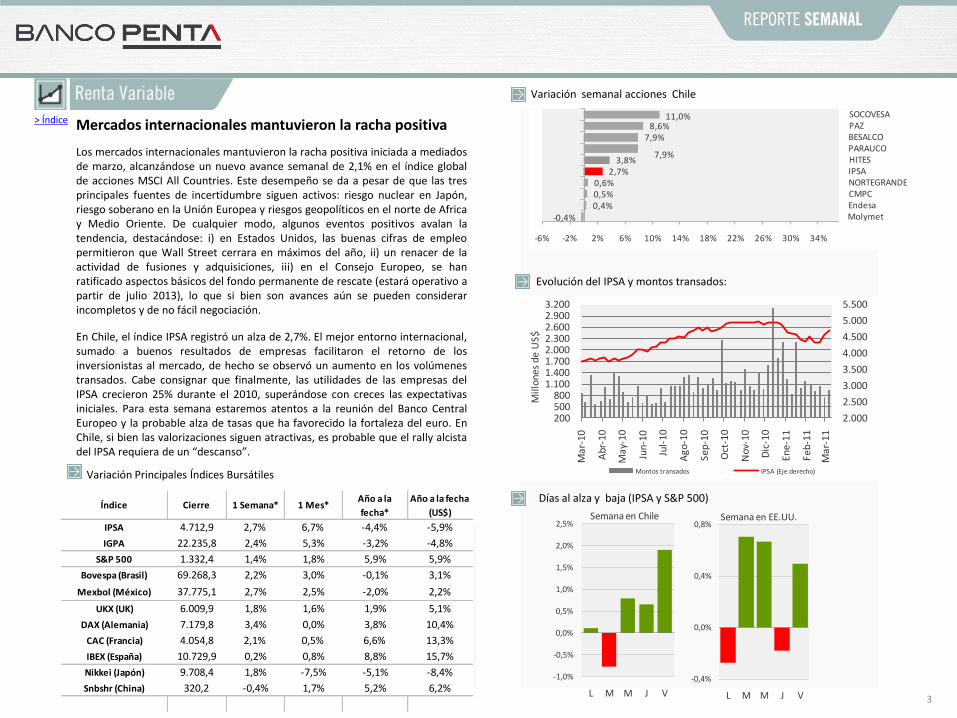

Variación Principales Índices Bursátiles

Días al alza y baja (IPSA y S&P 500)

Mercados internacionales mantuvieron la racha positiva

Variación semanal acciones Chile

Los mercados internacionales mantuvieron la racha positiva iniciada a mediadosde marzo, alcanzándose un nuevo avance semanal de 2,1% en el índice globalde acciones MSCI All Countries. Este desempeño se da a pesar de que las tresprincipales fuentes de incertidumbre siguen activos: riesgo nuclear en Japón,riesgo soberano en la Unión Europea y riesgos geopolíticos en el norte de Africay Medio Oriente. De cualquier modo, algunos eventos positivos avalan latendencia, destacándose: i) en Estados Unidos, las buenas cifras de empleopermitieron que Wall Street cerrara en máximos del año, ii) un renacer de laactividad de fusiones y adquisiciones, iii) en el Consejo Europeo, se hanratificado aspectos básicos del fondo permanente de rescate (estará operativo apartir de julio 2013), lo que si bien son avances aún se pueden considerarincompletos y de no fácil negociación.

En Chile, el índice IPSA registró un alza de 2,7%. El mejor entorno internacional,sumado a buenos resultados de empresas facilitaron el retorno de losinversionistas al mercado, de hecho se observó un aumento en los volúmenestransados. Cabe consignar que finalmente, las utilidades de las empresas delIPSA crecieron 25% durante el 2010, superándose con creces las expectativasiniciales. Para esta semana estaremos atentos a la reunión del Banco CentralEuropeo y la probable alza de tasas que ha favorecido la fortaleza del euro. EnChile, si bien las valorizaciones siguen atractivas, es probable que el rally alcistadel IPSA requiera de un “descanso”.

Evolución del IPSA y montos transados:

> Índice

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

L M M J V

Semana en Chile

-0,4%

0,0%

0,4%

0,8%

L M M J V

Semana en EE.UU.

-0,4%

0,4%0,5%0,6%

2,7%3,8%

7,9%

7,9%8,6%

11,0%

-6% -2% 2% 6% 10% 14% 18% 22% 26% 30% 34%

MolymetEndesaCMPCNORTEGRANDEIPSAHITESPARAUCOBESALCOPAZSOCOVESA

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

200500800

1.1001.4001.7002.0002.3002.6002.9003.200

Mar

-10

Abr

-10

Ma

y-1

0

Jun

-10

Jul-

10

Ag

o-1

0

Sep

-10

Oct

-10

Nov

-10

Dic

-10

Ene

-11

Feb

-11

Mar

-11

Mil

lone

s de

US$

Montos transados IPSA (Eje derecho)

Índice Cierre 1 Semana* 1 Mes*Año a la

fecha*

Año a la fecha

(US$)

IPSA 4.712,9 2,7% 6,7% -4,4% -5,9%

IGPA 22.235,8 2,4% 5,3% -3,2% -4,8%

S&P 500 1.332,4 1,4% 1,8% 5,9% 5,9%

Bovespa (Brasil) 69.268,3 2,2% 3,0% -0,1% 3,1%

Mexbol (México) 37.775,1 2,7% 2,5% -2,0% 2,2%

UKX (UK) 6.009,9 1,8% 1,6% 1,9% 5,1%

DAX (Alemania) 7.179,8 3,4% 0,0% 3,8% 10,4%

CAC (Francia) 4.054,8 2,1% 0,5% 6,6% 13,3%

IBEX (España) 10.729,9 0,2% 0,8% 8,8% 15,7%

Nikkei (Japón) 9.708,4 1,8% -7,5% -5,1% -8,4%

Snbshr (China) 320,2 -0,4% 1,7% 5,2% 6,2%

4

La industria exhibió una expansión por debajo de lo esperado

Principales spreads y tasas

Evolución del Peso y el precio de cobre

Durante la semana se publicaron datos sectoriales de la economía local. Lascifras se ubicaron por debajo de lo proyectado, considerando que se esperabaparte del impacto de la menor base de comparación asociada al terremoto. Anivel sectorial, la industria exhibió una expansión de 1,9%, por debajo de loesperado por el mercado (4,5%). Adicionalmente el sector comercio mantuvoun elevado dinamismo incluso mostrando una aceleración respecto a losregistros de los meses anteriores. La producción minera experimentó unasignificativa contracción (-4%) asociado a minerales de menor ley. Finalmente,se registró una noticia positiva en relación al sector construcción. Tal como seproyectaba, este sector será uno de los que impulsarán el crecimiento de Chileen 2011. En particular, los permisos de edificación crecieron sobre 35% respectoal mismo mes de 2010. Por otra parte, la tasa de desocupación se mantuvo en7,3% en el trimestre móvil Dic. 2010-Feb. 2011.

Las expectativas de inflación experimentaron un ajuste al alza durante la últimasemana. En particular, la variación de precios implícita en los seguros deinflación para 2011 pasó desde un 4,27% a un 4,34%. Esto se explicaría por elalza en el precio del petróleo y datos de inflación en Europa. Respecto a lastasas de interés en UF, la parte mas larga de la curva experimentó un alza, pesea los menores datos de actividad. Las tasas reajustables mas cortas semantuvieron prácticamente estables. Por otra parte, la curva de rendimientonominal también mostró un leve incremento.

El tipo de cambio exhibió una apreciación durante la semana, en línea con elajuste a un escenario de tasa de política monetaria más elevada asociado a losaltos registros de inflación esperados. Respecto al cierre de la semana anterior,el tipo de cambio se apreció cerca de $3 ubicándose en $476,9. Esta evolucióndel peso se observó pese a la caída experimentada por el precio del cobre.

Variaciones principales monedas y materias primas

> Índice

Cierre Semana 1 Mes

Año a la

fecha

Peso Chi leno 475,85 -0,7% 0,4% 1,7%

Euro 1,42 1,0% 1,7% 6,3%

Libra 1,61 0,4% -1,0% 3,2%

Yen 84,06 3,3% 2,1% 3,6%

Oro (US$/oz.) 1.428,93 -0,1% -0,1% 0,6%

Cobre (US$/ton.) 4,27 -3,2% -5,7% -3,5%

Petróleo (US$/barril) 118,65 2,4% 2,5% 25,8%

Celulosa (US$/ton.) 977,16 0,7% 2,9% 3,0%

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0420

470

520

570

620

670

Jul-

08

Se

p-0

8

Dic

-08

Feb

-09

Ab

r-09

Jul-

09

Sep

-09

Dic

-09

Feb

-10

Ab

r-10

Jul-

10

Sep

-10

Dic

-10

Fe

b-1

1

Pesos / Dólar Cobre (serie invertida)

Inicio

de año

Tasa instancia ($) 4,0% 4,0% 3,5% 3,3%

Tasa 1 año (UF) 2,0% 1,9% 1,5% 2,7%

BCU 5 (UF) 2,5% 2,4% 2,5% 2,7%

BCU 10 (UF) 2,9% 2,9% 3,0% 3,0%

BCU 20 (UF) 3,1% 3,1% 3,2% 3,1%

BCP 5 ($) 6,4% 6,3% 6,6% 5,8%

BCP 10 ($) 6,4% 6,4% 6,8% 6,2%

Tasa instancia USA 0,25% 0,25% 0,25% 0,25%

Treasury 10 (GT10) 3,4% 3,4% 3,5% 3,3%

Treasury 30 (GT30) 4,5% 4,5% 4,6% 4,3%

Spread Chi leno (bp) 117,0 110,0 117,0 115,0

Spread EMBI (bp) 257,0 258,0 259,0 244,0

Spread HY (bp) 399,9 400,7 384,7 455,9

Spread USCorp (bp) 66,5 51,1 56,7 80,8

CierreHace 1

semana1 mes

5

Sector Bancario:Utilidades disminuyen ante mayor costo de fondos y competencia

Durante el mes de febrero el sistema financiero logró utilidades por $118.562millones, reflejando una disminución de -8,1% respecto a la utilidad obtenidaen febrero 2010. Las razones principales tras esta caída son una reducción en lascomisiones netas producto de mayor competencia, y los mayores costos defondeo que impactaron negativamente los márgenes de intereses.

Al comparar con febrero del año anterior, destacan dentro de los resultados lasbajas en ingresos por margen de intereses (-0,8%) y de ingresos por tesorería (-31,1%). Por su parte, las comisiones crecieron un +9,0% mientras el gasto deprovisiones netas disminuyó en -39,8%.

La actividad crediticia se expandió un +1,0% respecto a enero (+10,9% respectoa febrero 2010), impulsada por el incremento de +1,2% en los créditoscomerciales (+9,7% sobre febrero 2010). Por su parte, las colocaciones deconsumo crecieron +0,7% (+14% sobre febrero 2010), y de vivienda un +0,8%(+12,1% sobre febrero 2010). De los bancos bajo cobertura, Corpbanca fue elúnico en sufrir una caída en sus colocaciones (-0,3%), en donde sobresaleSantander al reportar un aumento de +2,53%.

En términos de utilidades, el Banco de Chile se mantuvo plano respecto afebrero del año anterior (+0,0%), en parte gracias a la disminución en el gastode provisiones netas (-13,3%), y aumentos en sus ingresos por márgenes deintereses (+2,8%) y comisiones (+13,4%). De todas formas, el banco se mantieneen la primera posición en términos de utilidades acumuladas durante el año.

Corpbanca reportó una disminución en sus utilidades respecto al mismo mes de2010 (-19,2%), y en el acumulado del año (-4,9%). El resultado es consecuenciade menores gastos en provisiones (-51,1%), que contrastan con los menoresingresos por comisiones (-16,1%) y en su margen de intereses (-42,8%). Por suparte, en tesorería el banco alcanzó un resultado positivo, 50% superior alobtenido en mismo periodo del año anterior.

En tanto, BCI muestra una baja marginal en sus utilidades, reduciéndose en -0,8% comparado con febrero del año anterior. En lo positivo, el banco mostróun menor gasto en provisiones (-1,7%). Al mismo tiempo, los ingresosaumentaron por margen de intereses (+13,4%) y comisiones (+6,0%). Eningresos por tesorería, se observó una utilidad negativa para febrero.

Santander vio reducidas sus utilidades para febrero en un -4,4% comparado confebrero 2010, gracias a un alza en sus comisiones netas (+11,5%). El bancoexperimentó una disminución en sus ingresos por margen de intereses (-3,9%),menores gastos de provisiones (-26,4%) y utilidades positivas por tesorería.

Utilidades a Febrero de 2011 (MM$):

Evolución colocaciones últimos 12 meses:

Participación de Mercado (Colocaciones Feb. 2011):

> Índice

*Variaciones nominales respecto a Febrero 2010

BCI 35.506 7,0% 15.903 -0,8%

Chile 73.769 18,7% 30.287 0,0%

Corpbanca 15.627 -4,9% 6.904 -19,2%

Santander 64.561 -16,1% 35.101 -4,4%

Sistema 257.747 -4,8% 118.562 -8,1%

Var.

YoY

Utilidad

Febrero

2011 (MM$)

Banco

Utilidad

Acumulada

2011 (MM$)

Var.

YoY*

Santander, 21,2%

B. de Chile, 19,2%

Estado, 15,3%

BCI, 12,7%

Otros, 17,5%

Corpbanca, 7,1%

BBVA, 7,0%

0102030405060708090

Feb

-10

Mar

-10

Ab

r-1

0

May

-10

Jun

-10

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0

Dic

-10

Ene

-11

Feb

-11

Bill

on

es

de

$

Consumo Vivienda Comercial

6

… continuación (Sector Bancario)

La industria como un todo mostró una pérdida en su eficiencia, luego demejorar en enero, al aumentar su ratio en +2,79% durante febrero, situándoseen +48,8%. Contribuyeron al empeoramiento del índice, el aumento de +1,29%en gastos de apoyo y la reducción de -10,86% en el margen bruto.Específicamente, Corpbanca fue el único en lograr mejorar en su indicador,mientras BCI empeoró su eficiencia en +2,95%.

Revirtiendo la tónica vista durante todo el año 2010 y enero 2011, el indicadorde morosidad de las carteras (morosidad mayor a 90 días sobre colocacionestotales) para la industria subió +0,06% a +2,71%. Aun así, los bancos bajocobertura lograron mejorar sus ratios, con la excepción de BCI que se mantuvoplano. Por un lado, los bancos Corpbanca y Chile lograron reducir su índice en -0,01% y -0,06% respectivamente, mientras que Santander vio una disminuciónde -0,13%, lo que mejora la calidad de su cartera en términos de morosidad.

Con respecto al mes de enero, el ratio de provisiones sobre colocacionesdisminuyó -0,02%, situando la cifra en +2,64%. El Banco Santander redujo suratio en -0,06% y Corpbanca en -0,04%, mientras BCI y Banco de Chile semantuvieron prácticamente planos. En términos agregados, el Banco de Chile semantiene con el mayor ratio de cobertura de su cartera morosa (2,3 veces),siendo el banco con mejor calidad de cartera y el tercero con mayor provisionessobre colocaciones detrás de Santander y BCI.

La industria bancaria ha mostrado un alto desempeño durante los últimosperiodos, donde consideramos que gran parte de los buenos resultados ytendencias se encuentran internalizados en las perspectivas a futuro. De estemodo, evaluamos que actualmente las alternativas dentro del sector nojustifican un mayor ajuste al alza en términos de valorizaciones de mercado.

Con todo, estimamos que las acciones de Banco de Chile y SM-Chile B estaríansiendo SUBVALORADAS, con precios objetivos a doce meses de $77,2 y $183,5.Por su parte, Banco Santander consideramos que se encuentra en su VALORRAZONABLE, y los papeles de Corpbanca SOBREVALORADOS, con preciosobjetivos a doce meses de $40,9 y $5,88. Actualmente las acciones de BCI seencuentran EN REVISIÓN.

Indicador de Eficiencia (Gasto de apoyo sobre margen bruto):

Provisiones sobre Colocaciones:

Cartera con Morosidad sobre Colocaciones:

> Índice

30%

35%

40%

45%

50%

55%

60%

Feb

-09

Ab

r-0

9

Jun

-09

Ago

-09

Oct

-09

Dic

-09

Feb

-10

Ab

r-1

0

Jun

-10

Ago

-10

Oct

-10

Dic

-10

Feb

-11

BCI

Chile

Corpbanca

Santander

Sistema Financiero

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

Feb

-09

Ab

r-0

9

Jun

-09

Ago

-09

Oct

-09

Dic

-09

Feb

-10

Ab

r-1

0

Jun

-10

Ago

-10

Oct

-10

Dic

-10

Feb

-11

BCI

Chile

Corpbanca

Santander

Sistema Financiero

1,0%

1,5%

2,0%

2,5%

3,0%

Feb

-09

Ab

r-0

9

Jun

-09

Ago

-09

Oct

-09

Dic

-09

Feb

-10

Ab

r-1

0

Jun

-10

Ago

-10

Oct

-10

Dic

-10

Feb

-11

BCI

Chile

Corpbanca

Santander

Sistema Financiero

14,1%

33,3%

5,8%

15,3%

31,4%SM-Chile S.A.

SAOS S.A.

Grupo Ergas

Free Float

LQIF

7

Banco de Chile: Aumento de Capital

El pasado jueves 31 de marzo de 2011 Banco de Chile logró colocarexitosamente 1.398.023.524 acciones. En definitiva, las nuevas acciones fueronadjudicadas a un precio de $62, logrando recaudar aproximadamente unos US$179,9 millones, equivalentes al 1,6% de la propiedad. La porción subastadacorresponde a la renuncia de los derechos preferentes del controlador LQIF yrepresenta un 41% de la emisión total programada. Al conocerse el valor desuscripción de las acciones para el periodo de oferta preferente, se calcula quepodrían acumularse montos por unos $ 440 millones.

Cabe recordar que a partir de nuestro análisis, recomendamos participar en elaumento de capital, hasta por un precio de $66, estimando que la acción seencuentra SUBVALORADA con un precio objetivo a doce meses de $77,2.

Fortalezas: Liderazgo del mercado en categorías tales como número decolocaciones comerciales, depósitos a la vista y cantidad de cuentas corrientes.Cuenta con un alto dividend yield, aún cuando ha capitalizado el 30% de susutilidades en los últimos años. Además, posee una estructura de financiamientomás barata en relación a sus pares, considerando el alto número de cuentascorrientes y depósitos a la vista.

Ha mostrado un sólido crecimiento en sus colocaciones, con proyecciones deaumentos por sobre el 10% promedio en los próximos 2 años, en línea con laindustria. Posee un importante descalce natural a la UF, factor que en unescenario macroeconómico como el actual compuesto por altas expectativas deinflación y buenas proyecciones de crecimiento del crédito, repercutendirectamente en mayores márgenes. Se caracteriza por tener una políticaconservadora en cuanto a provisiones, entregándole una mayor fortaleza parapoder hacer frente a escenarios adversos.

Los Factores de Riesgo: Desarrollo y estabilidad económica menores a loesperado pueden poner en jaque las expectativas de crecimiento del banco y dela industria. Escenario de alza de tasas podría influir negativamente en mayorescostos de financiamiento, implicando una compresión del spread. Pérdida demarket share y menor cumplimiento de metas considerando la fuertecompetencia existente en la industria. Si bien las utilidades obtenidas por elbanco han permitido holgadamente el pago de la deuda subordinada, dichaobligación impone una menor flexibilidad financiera para capitalizar utilidades.

Asignación de las acciones:

CHILE vs IPSA (12 meses)

Estructura de propiedad post aumento total

> Índice

80

90

100

110

120

130

140

150

Mar

-10

Ab

r-1

0

May

-10

Jun

-10

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0

Dic

-10

Ene

-11

Feb

-11

Mar

-11

CHILE

IPSA

AFP 489.308.233 35% 31,44%

Institucionales

Locales 209.703.528 15% 15,46%

Institucionales

Extranjeros 349.505.881 25% 31,91%

NIMS* 139.802.354 10% 12,97%

Retail 209.703.528 15%

< 2.000.000 100%

> 2.000.000 5,48%

Total 1.398.023.524 100%

Segmento Acciones adjudicadas % de la ofertaFactor de

prorrata

*No institucionales con órdenes de monto significativo

8

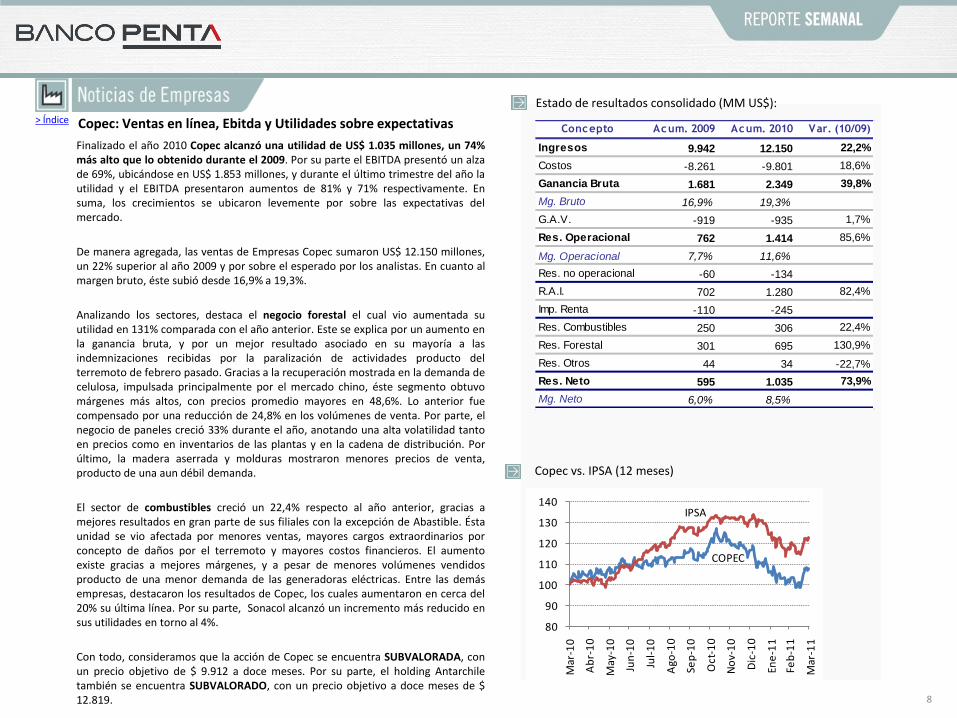

Copec: Ventas en línea, Ebitda y Utilidades sobre expectativas

Finalizado el año 2010 Copec alcanzó una utilidad de US$ 1.035 millones, un 74%más alto que lo obtenido durante el 2009. Por su parte el EBITDA presentó un alzade 69%, ubicándose en US$ 1.853 millones, y durante el último trimestre del año lautilidad y el EBITDA presentaron aumentos de 81% y 71% respectivamente. Ensuma, los crecimientos se ubicaron levemente por sobre las expectativas delmercado.

De manera agregada, las ventas de Empresas Copec sumaron US$ 12.150 millones,un 22% superior al año 2009 y por sobre el esperado por los analistas. En cuanto almargen bruto, éste subió desde 16,9% a 19,3%.

Analizando los sectores, destaca el negocio forestal el cual vio aumentada suutilidad en 131% comparada con el año anterior. Este se explica por un aumento enla ganancia bruta, y por un mejor resultado asociado en su mayoría a lasindemnizaciones recibidas por la paralización de actividades producto delterremoto de febrero pasado. Gracias a la recuperación mostrada en la demanda decelulosa, impulsada principalmente por el mercado chino, éste segmento obtuvomárgenes más altos, con precios promedio mayores en 48,6%. Lo anterior fuecompensado por una reducción de 24,8% en los volúmenes de venta. Por parte, elnegocio de paneles creció 33% durante el año, anotando una alta volatilidad tantoen precios como en inventarios de las plantas y en la cadena de distribución. Porúltimo, la madera aserrada y molduras mostraron menores precios de venta,producto de una aun débil demanda.

El sector de combustibles creció un 22,4% respecto al año anterior, gracias amejores resultados en gran parte de sus filiales con la excepción de Abastible. Éstaunidad se vio afectada por menores ventas, mayores cargos extraordinarios porconcepto de daños por el terremoto y mayores costos financieros. El aumentoexiste gracias a mejores márgenes, y a pesar de menores volúmenes vendidosproducto de una menor demanda de las generadoras eléctricas. Entre las demásempresas, destacaron los resultados de Copec, los cuales aumentaron en cerca del20% su última línea. Por su parte, Sonacol alcanzó un incremento más reducido ensus utilidades en torno al 4%.

Con todo, consideramos que la acción de Copec se encuentra SUBVALORADA, conun precio objetivo de $ 9.912 a doce meses. Por su parte, el holding Antarchiletambién se encuentra SUBVALORADO, con un precio objetivo a doce meses de $12.819.

Estado de resultados consolidado (MM US$):

Copec vs. IPSA (12 meses)

> Índice

80

90

100

110

120

130

140

Mar

-10

Ab

r-1

0

May

-10

Jun

-10

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0

Dic

-10

Ene

-11

Feb

-11

Mar

-11

COPEC

IPSA

Concepto Acum. 2009 Acum. 2010 Var. (10/09)

Ingresos 9.942 12.150 22,2%

Costos -8.261 -9.801 18,6%

Ganancia Bruta 1.681 2.349 39,8%

Mg. Bruto 16,9% 19,3%

G.A.V. -919 -935 1,7%

Res. Operacional 762 1.414 85,6%

Mg. Operacional 7,7% 11,6%

Res. no operacional -60 -134

R.A.I. 702 1.280 82,4%

Imp. Renta -110 -245

Res. Combustibles 250 306 22,4%

Res. Forestal 301 695 130,9%

Res. Otros 44 34 -22,7%

Res. Neto 595 1.035 73,9%

Mg. Neto 6,0% 8,5%

9

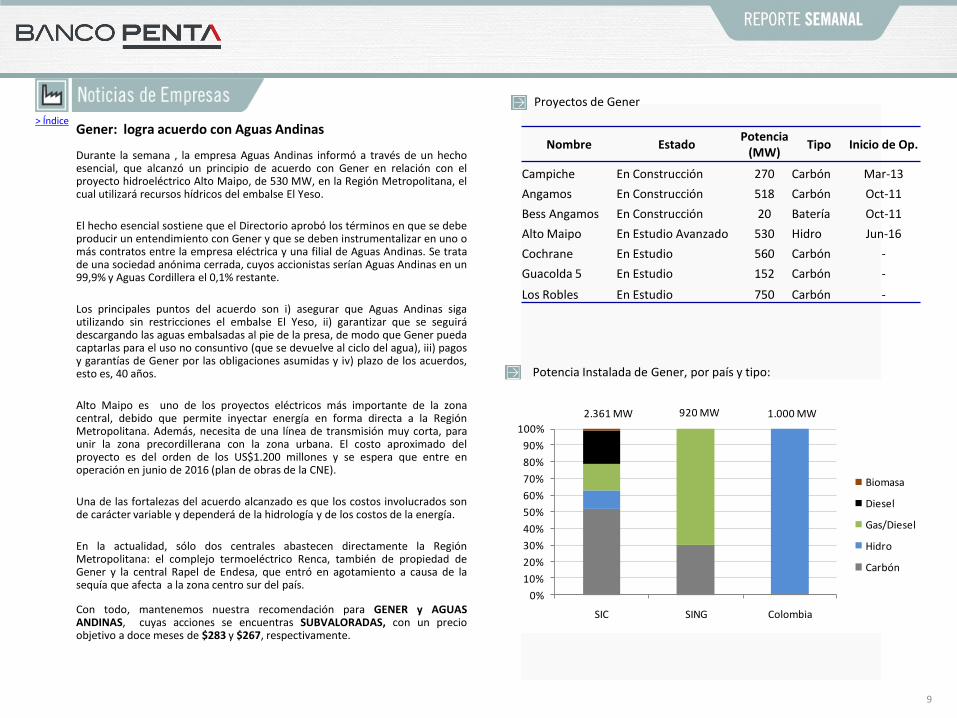

Gener: logra acuerdo con Aguas Andinas

Durante la semana , la empresa Aguas Andinas informó a través de un hechoesencial, que alcanzó un principio de acuerdo con Gener en relación con elproyecto hidroeléctrico Alto Maipo, de 530 MW, en la Región Metropolitana, elcual utilizará recursos hídricos del embalse El Yeso.

El hecho esencial sostiene que el Directorio aprobó los términos en que se debeproducir un entendimiento con Gener y que se deben instrumentalizar en uno omás contratos entre la empresa eléctrica y una filial de Aguas Andinas. Se tratade una sociedad anónima cerrada, cuyos accionistas serían Aguas Andinas en un99,9% y Aguas Cordillera el 0,1% restante.

Los principales puntos del acuerdo son i) asegurar que Aguas Andinas sigautilizando sin restricciones el embalse El Yeso, ii) garantizar que se seguirádescargando las aguas embalsadas al pie de la presa, de modo que Gener puedacaptarlas para el uso no consuntivo (que se devuelve al ciclo del agua), iii) pagosy garantías de Gener por las obligaciones asumidas y iv) plazo de los acuerdos,esto es, 40 años.

Alto Maipo es uno de los proyectos eléctricos más importante de la zonacentral, debido que permite inyectar energía en forma directa a la RegiónMetropolitana. Además, necesita de una línea de transmisión muy corta, paraunir la zona precordillerana con la zona urbana. El costo aproximado delproyecto es del orden de los US$1.200 millones y se espera que entre enoperación en junio de 2016 (plan de obras de la CNE).

Una de las fortalezas del acuerdo alcanzado es que los costos involucrados sonde carácter variable y dependerá de la hidrología y de los costos de la energía.

En la actualidad, sólo dos centrales abastecen directamente la RegiónMetropolitana: el complejo termoeléctrico Renca, también de propiedad deGener y la central Rapel de Endesa, que entró en agotamiento a causa de lasequía que afecta a la zona centro sur del país.

Con todo, mantenemos nuestra recomendación para GENER y AGUASANDINAS, cuyas acciones se encuentras SUBVALORADAS, con un precioobjetivo a doce meses de $283 y $267, respectivamente.

Proyectos de Gener

Potencia Instalada de Gener, por país y tipo:

> Índice

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

SIC SING Colombia

.

Biomasa

Diesel

Gas/Diesel

Hidro

Carbón

2.361 MW 920 MW 1.000 MW

Nombre EstadoPotencia

(MW)Tipo Inicio de Op.

Campiche En Construcción 270 Carbón Mar-13

Angamos En Construcción 518 Carbón Oct-11

Bess Angamos En Construcción 20 Batería Oct-11

Alto Maipo En Estudio Avanzado 530 Hidro Jun-16

Cochrane En Estudio 560 Carbón -

Guacolda 5 En Estudio 152 Carbón -

Los Robles En Estudio 750 Carbón -

10

Cencosud: logra pacto con UBS en su operación de supermercados en Argentina

El día 30 marzo Cencosud anunció un nuevo pacto con UBS London que incluye lacompra del 39% del segmento supermercados de Cencosud en Argentina, por untotal de US $441 millones. El pacto viene luego de la venta acordada en octubreentre Capital International Private Equity Fund, PineBridge e IFC, el cual requería ala compañía reemplazar o recomprar la propiedad en circulación antes del 31 demarzo.

Desde el inicio del anuncio en octubre, existía cierta incertidumbre alrededor del39% de la propiedad respecto a si sería capaz o no de encontrar un nuevo socio.Luego del anuncio, estimamos que el valor de la propiedad era entre US $350 y$500 millones. De no ser adquirida por una tercera parte, Cencosud tendría queemitir deuda o patrimonio adicional para cubrir el monto, en adición a su plan deexpansión a futuro.

El nuevo pacto con UBS llega al mismo tiempo en que la compañía confirmó su plande expansión para 2011 por US $1 mil millones, lo cual ahora vemos como menoscarga en su flujo de caja y estructura financiera. Una parte de su plan de expansiónpara 2011 incluye un monto de US $120 millones a invertir en Argentina,incluyendo 21 nuevas tiendas. Aunque este monto se encuentra por debajo delresto de las alocaciones de CapEx en los demás países con operaciones, este es unincremento respecto a lo que inicialmente estimamos en nuestro modelo.

Considerando este nuevo pacto junto a el significativo plan de expansión de lacompañía, vemos una gran oportunidad para que ésta continúe con su crecimientoen el región, específicamente en Perú y Brasil. Encontramos las acciones deCencosud SUBVALORADAS con un precio de 12 meses de $3.992.

Ingresos por país (2010):

EBITDA por país (2010):

> Índice

Argentina30%

Perú9%

Colombia1%

Chile46%

Brasil14%

Argentina26%

Perú8%

Chile59%

Brasil7%

Fuente: Cencosud

11

Chile / Tasa de desocupación nacional se mantuvo en 7,3%

En un 7,3% se mantuvo la tasa de desocupación nacional en el trimestremóvil diciembre 2010-febrero 2011, informó el INE. La cifra representa unabaja de 1,2% al comparar con diciembre 2009-febrero 2010. En el período,la fuerza de trabajo y los ocupados no variaron en términos porcentualescon respecto al trimestre anterior, mientras que disminuyeron losdesocupados y aumentaron los inactivos o personas fuera de la fuerzalaboral, contrastando con la tendencia observada la mayor parte del año2010. Ésta es la décima segunda medición con base en la nueva EncuestaNacional de Empleo. Agregó que el número de desocupados se ubicó en584.000 personas, lo que se compara favorablemente (-2.000) con en eltrimestre móvil anterior. Los cesantes totalizaron 486.000 lo querepresenta un aumento de 0,16% al comparar con el trimestre móvilanterior, mientras los que buscan trabajo por primera vez cayeron 2,7%. Eltotal de personas fuera de la fuerza de trabajo tuvo una baja de 6,9%versus diciembre 2009-febrero 2010.

- Valor Futuro.

Brasil / Producción industrial crece 1,9% en febrero

La industria brasileña aumentó su ritmo de producción en febrero, mes enel que registró un crecimiento del 1,9% con respecto a enero, informó elInstituto Brasileño de Geografía y Estadística (IBGE). En comparación confebrero de 2010, la producción industrial se incrementó un 6,9%, mientrasque en el primer bimestre registró una variación positiva del 4,6%. De los27 sectores analizados, 17 crecieron en febrero y se destacaron por supeso en el indicador el ramo alimenticio, con un aumento del 6,7%, y elautomotor (4,7%), con lo cual se recuperó de la contracción registrada enel primer mes del año. El sector que más avanzó en febrero fue el deequipos médicos y hospitalarios, con un crecimiento del 11%, seguido delmetalúrgico (7%) y del informático (6,7%). Los bienes de consumoduraderos retrocedieron un 2,3% con respecto a enero y fueron los depeor desempeño en el período analizado.

- Valor Futuro

Chile / Producción industrial creció 1,9% en febrero

Un aumento de 1,9% registró el Índice de Producción Física de la IndustriaManufacturera durante febrero 2011, informó el INE. Indicó que, alcomparar con enero 2011, la producción cayó 7,5%. Con ello, acumula un+2,8% anual en los primeros 2 meses del año. Agregó que el resultado defebrero se explica, en parte, por la baja base de comparación de febrerode 2010, ocasionada por la interrupción de la producción de algunasindustrias que poseen plantas en las zonas más afectadas por el desastrenatural. Si bien se continúa observando condiciones de demanda interna yexterna favorables, se registra un crecimiento manufacturero a un ritmomenor que en meses anteriores. Destacó que las principales divisiones queincidieron positivamente en el indicador fueron Fabricación de papel yproductos de papel, Fabricación de otros productos minerales nometálicos, y Fabricación de sustancias y productos elaborados de metal,excepto maquinaria y equipo, que en conjunto aportaron al índice 2,7 pp.

- Valor Futuro.

Brasil / Banco Central ajustó el IPC en 5,6% y el PIB en 4,0%.

La entidad elevó bruscamente ayer su pronóstico de inflación del 2011 yrecortó su previsión de crecimiento, admitiendo que los crecientes costosde los alimentos y un ajustado mercado laboral están afectando laestabilidad económica. En su más reciente informe trimestral de inflación,la autoridad monetaria dijo que los precios de las materias primas aúnsuponen un riesgo para la meta inflacionaria, pese a recientes señales demoderación. La entidad ahora ve la inflación del 2011 en un 5,6% (vs 5,0%previo). La entidad dijo que esperaba que los precios se moderen elpróximo año a un 4,6%, mucho más cerca del centro de su rango meta. EnBrasil, las presiones inflacionarias se intensificaron por los fuertes gastosdel Gobierno durante la campaña electoral del año pasado y la renuenciadel Banco Central a elevar el ritmo y magnitud de las alzas de la tasa deinterés, debido a que eso podría fortalecer aún más a la apreciada monedalocal. El informe del Banco Central recortó su pronóstico para elcrecimiento económico del 2011 a un 4,0% desde un 4,5%.

- Reuters.

> Índice

12

EE.UU. / Gasto en construcción bajó a su menor nivel desde 1999

El gasto en construcción en EEUU cayó en febrero más de lo esperado.El indicador registró un descenso de 1,4% a una tasa anual de US$ 760.600millones, la menor cifra desde octubre de 1999. El dato de enero, entanto,fue revisado a una caída de 1,8% en vez de la reducción del 0,7%calculada originalmente. Los economistas esperaban que el gastomostrara una baja del 0,1% en febrero.

-Diario Financiero.

EE.UU. / El desempleo cae y supera todas las expectativas

La tasa de desempleo en Estados Unidos, acaso el dato más importantedel día para los mercados internacionales, se situó en 8,8% en marzo, unadécima menos que en el mes de febrero. La cifra anunciada por elDepartamento del Trabajo de EEUU fue mejor a lo esperado, sobre todopor la creación de 216.000 nuevos puestos de trabajo. Expertosconsultados por Reuters esperaban 190.000. Esta cifra estuvo muy encimade las 194.000 plazas creadas por la economía el mes pasado.

- Diario Financiero.

EE.UU. / Actividad manufacturera cae menos de lo esperado

El ISM manufacturero de EEUU cayó en el mes de marzo, pero menos de loesperado. El índice que se encarga de medir la actividad industrialestadounidense registró un leve descenso hasta los 61,2 puntos, desde los61,4 puntos marcados en febrero. No obstante, el dato quedó por encima delo esperado por el consenso del mercado que esperaba una lectura de 61puntos.

- Diario Financiero.

EE.UU. / Pedidos a fábricas bajan inesperadamente en febrero

Los pedidos de bienes a las fábricas de EEUU disminuyeroninesperadamente un 0,1% en febrero, la primera reducción en cuatromeses, como resultado de una demanda menor de bienes de capital yaviones militares, informó el gobierno. El Departamento de Comercioasimismo ajustó sus cifras correspondientes a enero que ahoramuestran un aumento del 3,3%. Si en los datos de febrero se excluyenlos equipos de transporte, que son los más costosos por unidad, lospedidos de bienes aumentaron un 0,1%, después de un incremento del0,7% en enero, empujados por la demanda de bienes no duraderos.

- Diario Financiero.

> Índice

13

Japón / Tasa de desempleo cae a 4,6% en febrero

La tasa de desempleo en Japón mejoró a un mínimo en dos años hasta4,6% durante febrero, en otra señal de que el mercado de empleo haevolucionado positivamente, a pesar de que el terremoto del 11 de marzohaya colocado incertidumbre sobre el futuro en esta materia. Los empleosen el sector de servicios, incluyendo mayoristas y minoristas, aumentó,mientras el número de trabajadores despedidos por las compañíasdisminuyó, dijo el Ministro de Asuntos y Comunicaciones Internas. Elnúmero de personas desempleadas se ubicó en 3 millones, bajando240.000 respecto a un año atrás. El desempleo masculino disminuyó a4,8% en febrero, desde 5,3% en enero, logrando una tercera mejoramensual, mientras el dato para el sector femenino aumentó a 4,3% desde4,2%, su primer deterioro en tres meses.

- Japan Today.

Japón / Producción Industrial continúa movimiento alcista

La Producción Industrial en febrero se incrementó 0,4% desde el mesanterior, mostrando el cuarto incremento consecutivo. Respecto al añoanterior, el aumento fue de 2,8%. En tanto, el valor del índice en febrerofue de 96,4 (desestacionalizado). Respecto a las industrias quecontribuyeron mayormente al desempeño fueron: i) Equipamiento deTransporte, ii) Maquinaria General y iii) Químicos, en el mismo orden.Respecto a la encuesta de producción en la manufactura, se estima unincremento 1,4% en marzo y una merma de 1,3% en abril. En loconcerniente a los envíos, durante el mes de febrero se experimentó unalza de 1,7% comparado con el mes anterior, liderado por equipamientoelectrónico. Por último, los cambios en inventario también registraronaumentos del 1,5% durante el mes de febrero, por tercer mes consecutivo,también lideradas por componentes electrónicos.

- Ministerio de Economía.

La inflación en la eurozona se aceleró inesperadamente en marzo a suritmo más rápido desde octubre de 2008 a 2,6% frente a 2,4% de febrero.La cifra supera por cuarto mes consecutivo el 2% fijado por el BancoCentral Europeo (BCE), según un informe publicado por la oficina europeade estadísticas, Eurostat, adelantándose a la cifra oficial que se dará aconocer el 15 de abril. La estimación supone que la aceleración de losprecios se debería principalmente al ascenso del precio del petróleo. Estedato presiona por una alza de las tasas de interés para luchar contra laspresiones del incremento de los precios. El presidente del BCE, Jean-Claude Trichet, hizo un llamado a comienzos de marzo por una “vigilanciamás dura” sobre los aumentos de precios, señalando que el banco podríaelevar los tipos de referencia desde un mínimo récord de 1%, en su reunióde política monetaria la próxima semana.

- Diario Financiero.

Eurozona / Inflación alcanza máximo en 30 meses y presiona alza de tasas

La agencia de calificación Fitch volvió a bajar el pasado viernes, porsegunda vez en una semana, la nota de solvencia de Portugal, que colocótres niveles más abajo, en "BBB-", por la posibilidad de que el país preciseayuda financiera a corto plazo. También la agencia Standard and Poor's(S&P) recortó el martes la nota de la deuda soberana portuguesa hasta"BBB-" tras haber realizado otro recorte de dos niveles, al igual que Fitch,la semana anterior. Ambas agencias de calificación redujeron las notas delpaís tras la renuncia del primer ministro portugués, José Sócrates, elpasado 23 de marzo por el rechazo en el Parlamento de su cuarto plan deajuste económico. Por su parte, el déficit presupuestario de Portugal llegóal 8,6% del Producto Interno Bruto (PIB) en el 2010, por encima de su metadel 7,3% admitido por el Gobierno, dijo el jueves la agencia de estadísticasINE.

- Diario Financiero.

Portugal/ Fitch vuelve a rebajar, en tres niveles, la solvencia del país, y déficit presupuestario llega al 8,6% del PIB

> Índice

14

> Índice

Recomendación P° Cierre Variación P° Objetivo Up side P/U B/L

YTD (12 meses) (12 meses) Máximo Mínimo

1 Aguas Andinas Subvalorada AGUAS-A C C 230,0 -6,1% 267 16,1% 258 220 13,6 2,3 100%

2 Almendral Valor Razonable ALMENDRAL M M 59,5 -2,0% 56,9 -4,4% 62 51 9,1 1,5 30%

3 Andina-B Valor Razonable ANDINA-B M C 2.305 -2,3% 2.500 8,5% 2.520 1.760 16,9 4,5 30%

4 Antarchi le Subvalorada ANTARCHILE C C 9.690 -7,2% 12.819 32,3% 11.400 9.042 18,6 1,5 30%

5 BCI En Revis ión BCI E.R. E.R. 30.198 -6,5% En Revis ión 34.945 19.275 14,0 3,2 50%

6 Cap Sobrevalorada CAP E.R. E.R. 24.064 -3,2% En Revis ión 26.110 15.944 13,0 5,1 50%

7 CCU Valor Razonable CCU M M 5.662 -0,1% 5.640 -0,4% 5.899 3.920 16,3 3,7 50%

8 Cencosud Subvalorada Cencosud C C 3.514 -4,5% 3.992 13,6% 3.831 2.031 26,9 3,0 30%

9 Chi le Subvalorada CHILE C C 67,3 3,9% 77,2 14,8% 73 49 14,9 4,8 100%

10 CMPC Subvalorada CMPC C C 23.612 -5,1% 27.082 14,7% 28.000 20.688 17,4 1,4 30%

11 Colbun Valor Razonable COLBUN M M 137,0 2,2% 139,0 1,5% 143 110 45,7 1,5 30%

12 Concha y Toro Subvalorada CONCHATORO C C 1.132 0,7% 1.300 14,9% 1.299 986 20,2 2,3 40%

13 Copec Subvalorada COPEC C C 8.513 -6,3% 9.912 16,4% 9.897 7.685 27,3 2,4 40%

14 CorpBanca Sobrevalorada CORPBANCA V V 7,3 -10,1% 5,88 -19,2% 8,9 4,4 13,5 3,9 50%

15 ECL Subvalorada ECL C C 1.237,5 1,8% 1.596 29,0% 1.329 900 14,0 1,7 30%

16 Endesa Subvalorada ENDESA C C 889,7 2,2% 1.050 18,0% 937 781 13,7 3,1 30%

17 Eners is Subvalorada ENERSIS C C 203 -6,1% 240 18,4% 242 182 13,6 1,8 30%

18 Entel Subvalorada ENTEL C C 8.005 -2,8% 9.150 14,3% 8.495 6.840 11,0 2,6 80%

19 Falabel la En Revis ión FALABELLA E.R. E.R. 4.901 -6,8% En Revis ión 5.360 3.071 28,5 4,9 30%

20 Gener Valor Razonable GENER M C ↓ 264 2,8% 283 7,2% 289 223 26,8 1,8 30%

21 Hites Valor Razonable HITES M C ↓ 691 0,9% 753 8,9% 741 314 23,2 3,1 30%

22 IAM En Revis ión IAM E.R. E.R. 724 -5,1% En Revis ión 840 630 14,2 1,3 100%

23 La Polar Subvalorada LAPOLAR C C 2.738,7 -19,5% 3.074 12,2% 3.747 2.379 22,8 1,9 30%

24 Lan Subvalorada LAN C C 12.497 -13,4% 16493 32,0% 15.361 9.244 21,6 6,9 30%

25 Masisa Subvalorada MASISA C C 74 -2,0% 92 24,3% 84 67 15,2 0,9 30%

26 Molymet Subvalorada MOLYMET C C 10.999 0,5% 12.661 15,1% 16.700 7.500 32,6 3,5 40%

27 Quinenco Valor Razonable QUINENCO M C ↓ 1.749 2,8% 1.800 2,9% 1.850 1.240 6,9 1,3 30%

28 Ripley Subvalorada RIPLEY C C 646,6 -0,5% 744 15,1% 700 430 25,0 1,8 30%

29 Sal facorp En Revis ión Sal facorp E.R. E.R. 1.770,0 4,8% En Revis ión 1.914 1.056 32,0 3,7 30%

30 Santander Valor Razonable BSANTANDER M M 41,3 -2,5% 40,9 -0,8% 47 31 16,3 4,2 65%

31 SM-Chi le B En Revis ión SM-CHILE B E.R. E.R. 158 12,1% 184 171 83 54,9 1,5 100%

32 Sonda Valor Razonable SONDA M C 1.193 3,3% 1.260 5,6% 1.250 791 27,4 3,1 50%

33 SQM B Sobrevalorada SQM-B V M 27.202 2,5% 24.525 -9,8% 28.423 17.561 40,0 9,4 50%

Política de

Dividendos

Últimos 12 meses

15

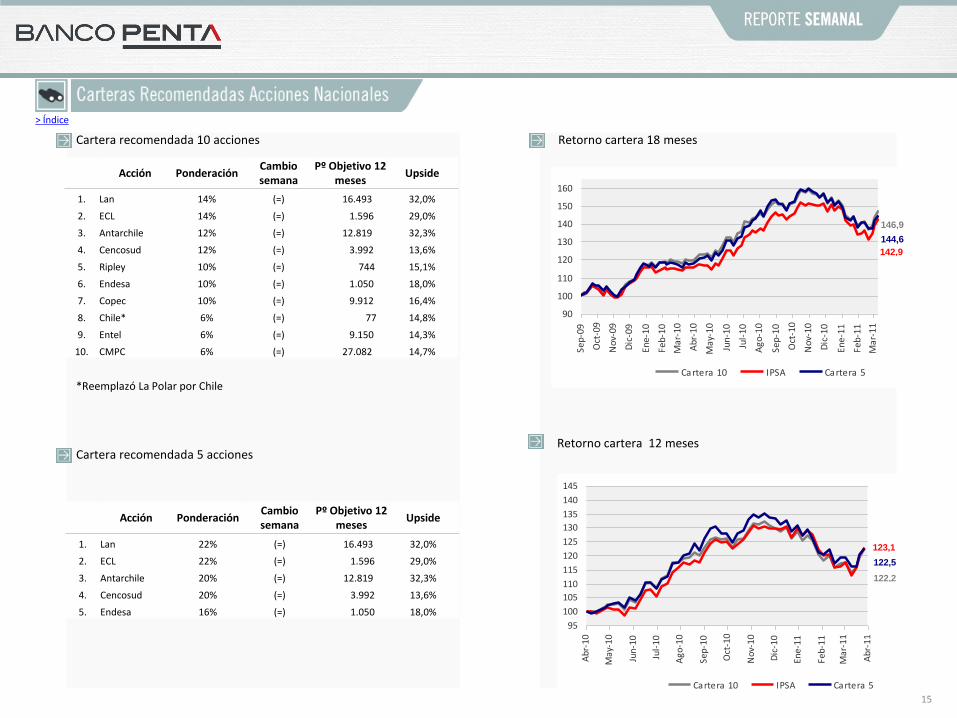

Cartera recomendada 10 acciones

Cartera recomendada 5 acciones

Retorno cartera 18 meses

Retorno cartera 12 meses

> Índice

*Reemplazó La Polar por Chile

95

100

105

110

115

120

125

130

135

140

145

Ab

r-10

May

-10

Jun-

10

Jul-

10

Ago

-10

Sep-

10

Oct

-10

Nov

-10

Dic

-10

Ene-

11

Feb-

11

Mar

-11

Ab

r-11

Cartera 10 IPSA Cartera 5

122,5

122,2

123,1

90

100

110

120

130

140

150

160

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

Ab

r-10

May

-10

Jun-

10

Jul-

10

Ago

-10

Sep-

10

Oct

-10

Nov

-10

Dic

-10

Ene-

11

Feb-

11

Mar

-11

Cartera 10 IPSA Cartera 5

146,9

142,9

144,6

Acción Ponderación Cambio semana

Pº Objetivo 12 meses

Upside

1. Lan 14% (=) 16.493 32,0%

2. ECL 14% (=) 1.596 29,0%

3. Antarchile 12% (=) 12.819 32,3%

4. Cencosud 12% (=) 3.992 13,6%

5. Ripley 10% (=) 744 15,1%

6. Endesa 10% (=) 1.050 18,0%

7. Copec 10% (=) 9.912 16,4%

8. Chile* 6% (=) 77 14,8%

9. Entel 6% (=) 9.150 14,3%

10. CMPC 6% (=) 27.082 14,7%

Acción Ponderación Cambio semana

Pº Objetivo 12 meses

Upside

1. Lan 22% (=) 16.493 32,0%

2. ECL 22% (=) 1.596 29,0%

3. Antarchile 20% (=) 12.819 32,3%

4. Cencosud 20% (=) 3.992 13,6%

5. Endesa 16% (=) 1.050 18,0%

16

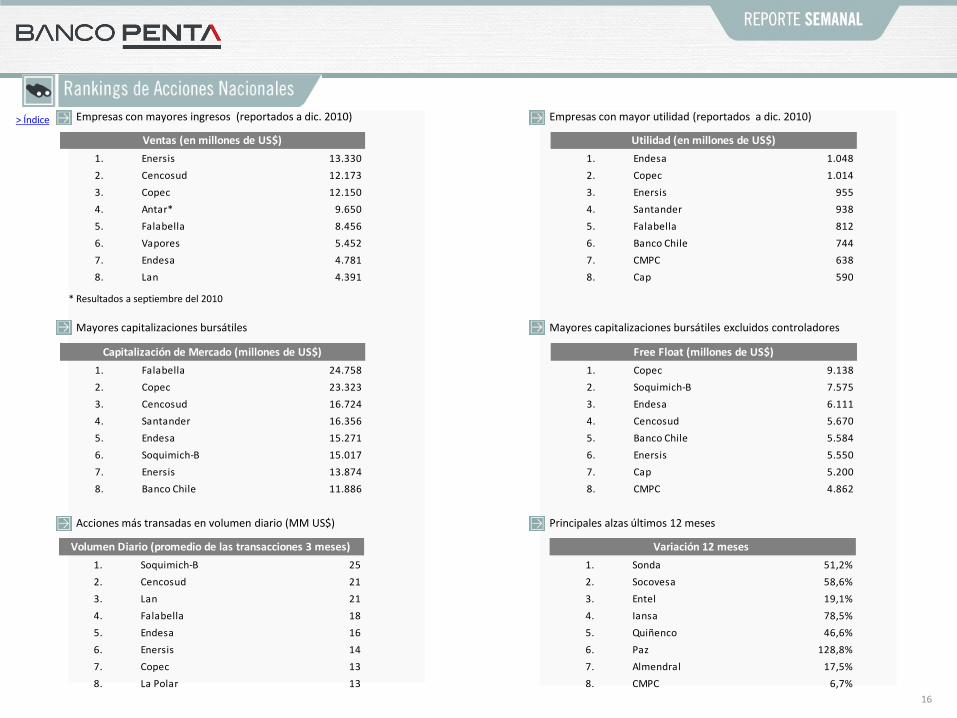

Empresas con mayores ingresos (reportados a dic. 2010)

Mayores capitalizaciones bursátiles

Empresas con mayor utilidad (reportados a dic. 2010)

Mayores capitalizaciones bursátiles excluidos controladores

Acciones más transadas en volumen diario (MM US$) Principales alzas últimos 12 meses

* Resultados a septiembre del 2010

> Índice

1. Falabella 24.758 1. Copec 9.138

2. Copec 23.323 2. Soquimich-B 7.575

3. Cencosud 16.724 3. Endesa 6.111

4. Santander 16.356 4. Cencosud 5.670

5. Endesa 15.271 5. Banco Chile 5.584

6. Soquimich-B 15.017 6. Enersis 5.550

7. Enersis 13.874 7. Cap 5.200

8. Banco Chile 11.886 8. CMPC 4.862

Capitalización de Mercado (millones de US$) Free Float (millones de US$)

1. Enersis 13.330 1. Endesa 1.048

2. Cencosud 12.173 2. Copec 1.014

3. Copec 12.150 3. Enersis 955

4. Antar* 9.650 4. Santander 938

5. Falabella 8.456 5. Falabella 812

6. Vapores 5.452 6. Banco Chile 744

7. Endesa 4.781 7. CMPC 638

8. Lan 4.391 8. Cap 590

Ventas (en millones de US$) Utilidad (en millones de US$)

1. Soquimich-B 25 1. Sonda 51,2%

2. Cencosud 21 2. Socovesa 58,6%

3. Lan 21 3. Entel 19,1%

4. Falabella 18 4. Iansa 78,5%

5. Endesa 16 5. Quiñenco 46,6%

6. Enersis 14 6. Paz 128,8%

7. Copec 13 7. Almendral 17,5%

8. La Polar 13 8. CMPC 6,7%

Variación 12 meses Volumen Diario (promedio de las transacciones 3 meses)

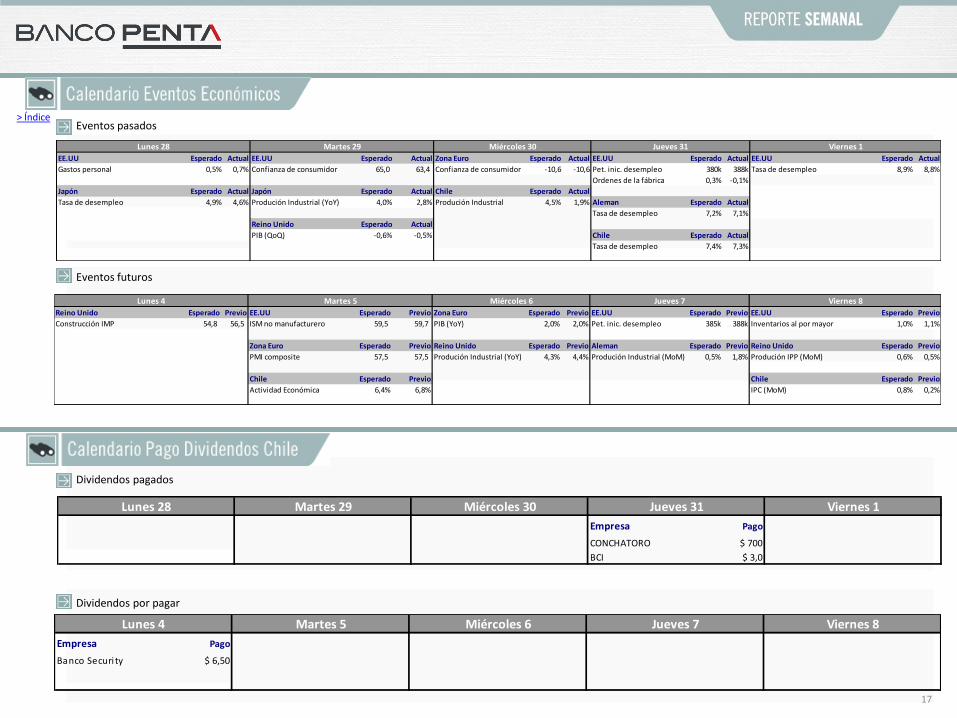

Eventos pasados

17

Eventos futuros

Dividendos pagados

Dividendos por pagar

> Índice

EE.UU Esperado Actual EE.UU Esperado Actual Zona Euro Esperado Actual EE.UU Esperado Actual EE.UU Esperado Actual

Gastos personal 0,5% 0,7% Confianza de consumidor 65,0 63,4 Confianza de consumidor -10,6 -10,6 Pet. inic. desempleo 380k 388k Tasa de desempleo 8,9% 8,8%

Ordenes de la fábrica 0,3% -0,1%

Japón Esperado Actual Japón Esperado Actual Chile Esperado Actual

Tasa de desempleo 4,9% 4,6% Produción Industrial (YoY) 4,0% 2,8% Produción Industrial 4,5% 1,9% Aleman Esperado Actual

Tasa de desempleo 7,2% 7,1%

Reino Unido Esperado Actual

PIB (QoQ) -0,6% -0,5% Chile Esperado Actual

Tasa de desempleo 7,4% 7,3%

Lunes 28 Martes 29 Miércoles 30 Jueves 31 Viernes 1

Reino Unido Esperado Previo EE.UU Esperado Previo Zona Euro Esperado Previo EE.UU Esperado Previo EE.UU Esperado Previo

Construcción IMP 54,8 56,5 ISM no manufacturero 59,5 59,7 PIB (YoY) 2,0% 2,0% Pet. inic. desempleo 385k 388k Inventarios al por mayor 1,0% 1,1%

Zona Euro Esperado Previo Reino Unido Esperado Previo Aleman Esperado Previo Reino Unido Esperado Previo

PMI composite 57,5 57,5 Produción Industrial (YoY) 4,3% 4,4% Produción Industrial (MoM) 0,5% 1,8% Produción IPP (MoM) 0,6% 0,5%

Chile Esperado Previo Chile Esperado Previo

Actividad Económica 6,4% 6,8% IPC (MoM) 0,8% 0,2%

Viernes 8Lunes 4 Martes 5 Miércoles 6 Jueves 7

Empresa Pago

CONCHATORO $ 700

BCI $ 3,0

Lunes 28 Martes 29 Miércoles 30 Viernes 1Jueves 31

Empresa Pago

Banco Securi ty $ 6,50

Viernes 8Miércoles 6 Jueves 7Lunes 4 Martes 5

18

Emisiones de acciones (apertura y aumento de capital):

Emisiones de bonos:

Spread HY US Corp (bp) = Spread High Yield. Diferencia de Yield Efectiva sobre Treasury de 10 años (base point).

Spread IG US Corp (bp ) = Spread Investment Grade. Diferencia de Yield Efectiva sobre Treasury de 10 años (base point).

EMBI + = Índice de deuda emergente calculado por JPMorgan.

Free Float = Porcentaje accionario que no corresponde a los controladores.

Precio Objetivo = Precio esperado de la acción, según el valor estimado de la compañía.

Upside = Diferencia existente entre precio estimado y precio de Mercado.

PMI = Purchasing Managers Index. Indicador de la situación económica del sector manufacturero.

ISM = PMI calculado por el Institute for Supply Management.

RPI = Tasa de referencia de Reino Unido.

Oferta de dinero M4 = Monedas y billetes que circulan en una economía, más depósitos de corto y largo plazo.

QoQ = Trimestre sobre trimestre.

YoY = Año sobre año.

Emisor Monto (MM US$) Fecha suscripción

Banco de Chile US$ 500 millones 31 de marzo al 29 de abril

> Índice

Emisor Monto (MM) Plazo Fecha colocación

Objetivo recaudación

Aguas Andinas U.F. $4.4 5-23 años No ha anunciado Financiamiento de las Inversiones

Factorline CLP $50.000 5 - 10 años No ha anunciado Reestructurar Deuda

Información importante:

Este informe ha sido preparado con el objeto de brindar información a los clientes de Banco PENTA. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o bonos que en él se mencionan. Esta información y aquella en la que está basado, ha sido obtenida en base a información pública de fuentes que hasta donde podemos estimar, nos parecen confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro Departamento de Estudios, apoyado en las mejores herramientas disponibles. Sin embargo, esto no garantiza que ellas se cumplan. Todas las opiniones y expresiones contenidas en este informe pueden ser modificadas sin previo aviso. Banco PENTA y/o cualquier sociedad o persona relacionada con éste, puede en cualquier momento tener una posición larga o corta en cualquiera de las acciones mencionadas en este informe, y puede comprar o vender esos mismos instrumentos. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza. Finalmente, se deja expresa constancia que los valores extranjeros y sus emisores a que se haga referencia en estos informes, no se encuentran inscritos en Chile y en consecuencia, no les son aplicables las leyes que rigen el mercado de valores nacionales. En relación a dichos valores, los inversionistas son responsables de informarse previamente de éstos y de sus circunstancias antes de tomar cualquier decisión de inversión.

Se prohíbe la reproducción total o parcial de este informe sin la autorización expresa por parte de Banco PENTA.

19