1. marco teorico 1.1 el municipio de facatativ acdim.esap.edu.co/bancomedios/documentos...

TRANSCRIPT

19

1. MARCO TEORICO 1.1 El Municipio de Facatativa El municipio de Facatativa se encuentra localizado en el Departamento de Cundinamarca, a 42 kilómetros de Bogotá con la cual se comunica por medio de la Troncal de Occidente. Facatativa es cabecera de varios servicios administrativos y capital de la Provincia Sabana Occidente, conformada además por los municipios de Bojacá, El Rosal, Funza, Madrid, Mosquera, Subachoque y Zipacón. La principal fuente de agua de Facatativa es la cuenca hidrográfica del río de los Andes que en las inmediaciones del área toma el nombre del río Cheuca o Botello, recorre 25 kilómetros y vierte sus aguas a las quebradas del Muña, San Rafael, el Vino, el Pozo de la Mirta y río la Pava. Su precipitación promedio anual varía entre 600 mm y 1100 mm al año y su temperatura promedio anual es de 14 °C. La clasificación climática es: Bosque Seco Montaño Bajo, Bosque Húmedo Montaño Bajo y Bosque Húmedo Montaño. Estas dos últimas formaciones son de gran importancia en el ciclo del agua, ya que constituyen los llamados “ Bosques de Neblina” debido a la presencia casi permanente de neblina, las cuales son atrapadas por el bosque, condensadas y escurridas hacia el suelo para alimentar los diferentes acuíferos, cuya importancia resalta aún más en las épocas de sequía, pues son estas aguas las que abastecen acueductos en las épocas de escasez. La extensión total del municipio es de 158 Km2, de los cuales 6.23 Km2 corresponden a la Zona Urbana (3.94 %) y 151.77 Km. a la zona rural ( 96.06%). Con una población aproximada de 102.577 en el presente año. El crecimiento de la población durante los últimos años ha sido así: 1964/1973 4.44 % 1973/1985 4.72 % 1985/1993 4.75 % Para el año 2001 se estima un crecimiento sobre el censo de 1993 del 2.96 %. El Municipio de Facatativa se encuentra clasificado en Categoría III.

20

Luego se estima un crecimiento anual de 3.4 % anual. La Empresa de Acueducto y Alcantarillado de Facatativa EAAF – ESP es la empresa que presta este servicio en el casco urbano del Municipio. Cuenta con 16.353 suscriptores para el servicio de acueducto, y 13.789 para el de alcantarillado; con una cobertura de servicio del 100% y 97%, respectivamente y una cobertura de medición del 86%, con 96% de efectividad. 1.2 Empresa de Acueducto, Alcantarillado y Aseo Ciudad de Facatativa

“E.A.A.F E.S.P.”.

Los servicios de acueducto y alcantarillado del municipio de Facatativa fueron administrados inicialmente por Acuamarca, Insfopal seccional Cundinamarca. Y durante el periodo de 1977 a diciembre de 1991 por Empocundi Ltda.

El 28 de diciembre de 1991 a raíz de la descentralización administrativa, los sistemas le fueron entregados al Municipio de Facatativa, para su administración, operación y mantenimiento. Durante 1992 fueron administrados directamente por el municipio a través de la Caja de agua potable y saneamiento básico.

Posteriormente, la Empresa de Acueducto y Alcantarillado Ciudad de Facatativa, fue creada mediante acuerdo #006 del 10 de Septiembre 1992 como establecimiento público descentralizado. Mediante acuerdo No.018 del 9 de Noviembre de 1999 fue transformada en una Empresa industrial y comercial del orden Municipal dado que el gobierno a través de la nueva política general permitió que los establecimientos públicos o descentralizados se transformaran en empresas de servicios públicos, dotada de Personería jurídica, autonomía administrativa y financiera, y patrimonio propio e independiente denominada EMPRESA DE ACUEDUCTO Y ALCANTARILLADO CIUDAD DE FACATATIVÁ E.S.P. “ E.A.A.F. E.S.P.”

Finalmente mediante acuerdo No. 029 del 23 de diciembre de 2003, la empresa asumió la administración del manejo operativo del servicio de Aseo, el cual comenzó a operar a partir del 1 de Mayo de 2004. El objeto social de la Empresa de Acueducto, Alcantarillado y Aseo ciudad de Facatativa E.A.A.F. – E.S.P. es la prestación de los Servicios públicos domiciliarios de Acueducto con la distribución de agua potable para consumo humano, Alcantarillado con la recolección de residuos líquidos por medio de colectores independientes y combinados y Aseo con la recolección, barrido y disposición final de residuos sólidos.

21

La E.A.A.F. .E.S.P. es una empresa de servicios públicos que atiende las necesidades básicas de suministro de Agua tanto potable como servida, con énfasis en el sector urbano mediante procesos que involucren tecnología que garanticen la calidad, continuidad y cobertura del servicio, manteniendo las fuentes hídricas y controlando los índices de contaminación. La Empresa de Acueducto y Alcantarillado de Facatativa E.A.A.F. durante 1994 atendió, analizó y estructuró sus costos de servicio, considerando oportuno contar con la Libertad Regulada que permite fijar sus propias tarifas, efectivamente conciliando los costos reales del servicio con la capacidad económica de las comunidades atendidas, teniendo en cuenta la capacidad del servicio y las finanzas de la empresa. La empresa envió a la CRA y a la SSPD el 16 de febrero de 1996 el estudio de costos con información financiera a diciembre de 1994 de acuerdo con el año base determinado por la Comisión, sin incluir el plan de transición tarifario. El 9 de septiembre de 1996 la SSPD envía las observaciones al estudio de costos de la empresa hallando diferencias en los subsidios y en los sobreprecios no permitidos por la ley solicitándoles que deben ser llevados a sus exactos topes dentro de los plazos permitidos por la ley. En comunicación del 13 de septiembre de 1996 la EAAF solicita una prorroga para iniciar la aplicación de los ajustes tarifarios que sea a partir de 1 de noviembre del mismo año. El 26 de septiembre EAAF en reunión con la CRA solicita prorroga para elaborar el ajuste tarifario debido a la aprobación del Alcalde de la nueva estratificación del Municipio. El 31 de octubre la CRA le comunica a la empresa que debe iniciar la aplicación del ajuste tarifario en la facturación correspondiente al consumo de octubre de 1996 y no al 1 de enero de 1997 como lo solicitaban. El 19 de noviembre la EAAF comunica a la CRA las alteraciones de orden público sucedidas durante el mes de septiembre y de una protesta por el alza de los servicios para el 21 de noviembre. A diciembre de 1996 se tiene en cuenta la nueva estratificación socioeconómica que clasifica a los usuarios facturados en los diferentes estratos no residenciales según registros de EAAF. Y se establece como año base para el estudio de costos y tarifas de Facatativa, 1996. El 22 de abril de 1997 la empresa envía nuevamente un estudio de costos con información financiera a diciembre de 1996 con una estructura tarifaria diferente del primer estudio de costos enviado.

22

El 30 de mayo de 1997 la CRA solicita aclarar la razón por la nueva aplicación de la metodología, señalando que una vez aprobados los estudios de costos por la Junta Directiva de la empresa solo podrán modificarse en las circunstancias previstas en el artículo 126 de la ley 142 de 1994, previa petición formal presentando claramente las razones que la motivan. En junio 20 de 1997 la empresa aclara que aplicaron nuevamente la metodología debido a los errores de cálculo incurridos para determinar los diferentes costos de referencia porque no se contaba con una información clara, problema de estratificación y aumento de tarifas, además anexa el recurso de reposición resuelto a favor de EAAF de la SSPD sobre la sanción que le impuso esta última por la obligación de enviar la transición tarifaria antes del 31 de octubre de 1996 a dicha entidad. Tasas de crecimiento de la población son de 11% entre 1997 a 1999 y de 4.4% del 2000 en adelante. En diciembre de 1996 existían 11.378 usuarios. La capacidad de la planta en 1996 era de 0.28 m3/seg, es decir, 8,83 millones de metros cúbicos que comparada con la proyección de la demanda, la iguala en el año 2013 lo cual implica que tendrá que ampliarse a partir de ese año para poder abastecer a la demanda. El agua producida en 1996 fue de 6.53 millones de m3 para abastecer una población de 62.000 habitantes aproximadamente los cuales para el mismo año consumieron 3.2 millones de m3 presentando una perdida de agua del 51%. La tasa de descuento para el cálculo del valor presente se asume en un 12% anual. En el acuerdo 053 del 2 de enero de 1997, se adopta la planta de personal de EAAF y se establece la escala de remuneración mensual para cada uno de los cargos allí definidos. Actualmente la Empresa de Acueducto, Alcantarillado y Aseo Ciudad de Facatativa E.A.A.F. – E.S.P. cuenta con 16.353 suscriptores con una cobertura del 98% en Acueducto y del 97% de Alcantarillado para el sector urbano, manejando índices de continuidad en la prestación del servicio con promedio del 98% y con un cumplimiento total del decreto 475 de 1998 en lo referente a la calidad de agua.

Otros servicios alternos que presta la EAAF a los clientes, son: Limpieza de Pozos por medio de vactor y venta de agua en bloque a dos usuarios los barrios Cartagenita y Chicó, los cuales presentan características y valores diferentes a los

23

servicios de aseo, acueducto y alcantarillado. La dirección y administración de la empresa está a cargo de la Junta Directiva, el Gerente y los demás funcionarios de la empresa.

La empresa de Acueducto y Alcantarillado de Facatativa esta estructurada orgánicamente (Ver Anexo 1).

La Junta Directiva esta compuesta por el Alcalde de Facatativa o su delegado, tres miembros designados libremente por el Alcalde, dos miembros escogidos por el Alcalde entre los vocales de control registrados ante la alcaldía por los comités de desarrollo y control social de los servicios públicos domiciliarios.

La Junta Directiva tendrá la función de analizar las políticas y planes de desarrollo general y administrativo de la empresa, con base en el plan de desarrollo económico y social del Municipio, igualmente tendrán a cargo el análisis de los proyectos de extensión y reposición de la estructura principal de los servicios de acueducto y alcantarillado y su posterior aprobación etc.

La Gerencia General tiene a su cargo la administración, actuando en coordinación con la Alcaldía, de la prestación de los servicios básicos de acueducto y alcantarillado y las actividades complementarias de los mismos con eficiencia, eficacia y economía.

Las unidades y oficinas de Planeación, Control Interno, Jurídica, Comercial, Administrativa y Financiera y la Técnica operativa, como dependencias inmediatas del Gerente son las encargadas de desarrollar y ejecutar los proyectos y actividades que éste trace, participando y asegurando el cumplimiento de los objetivos y metas de la organización.

24

2. MARCO LEGAL

2.1 Constitución Política de 1991

Son fines esenciales del Estado servir a la comunidad, promover la prosperidad general y garantizar la efectividad de los principios, derechos y deberes consagrados en la Constitución. El Estado, por mandato de ley evitará o controlará cualquier abuso que personas o empresas hagan de su posición dominante en el mercado nacional. El Estado es propietario del subsuelo e intervendrá en la explotación de los recursos naturales, en la producción, distribución, utilización y consumo de los bienes, y en los servicios públicos y privados con el fin de conseguir el mejoramiento de la calidad de vida de los habitantes. La Constitución de 1991 introdujo principios básicos en relación con la naturaleza de los servicios, el papel de los sectores público y privado, los deberes y derechos de los usuarios, los costos y los subsidios; contemplando los siguientes elementos básicos para el manejo de los servicios públicos domiciliarios:

- La actividad económica y la iniciativa privada son libres dentro de los límites del bien común y la libre competencia económica es un derecho de todos, que supone responsabilidades.

- Es responsabilidad del Estado asegurar la prestación eficiente de los

servicios públicos directa o indirectamente, a través de comunidades organizadas, particulares o el mismo Estado.

- Es objetivo fundamental del Estado, la solución de las necesidades

insatisfechas de salud, educación, saneamiento ambiental y agua potable. - El Estado es responsable de la regulación, control y vigilancia de la

prestación de los servicios públicos domiciliarios.

- La nación, departamentos, distritos, municipios y entidades descentralizadas podrán conceder subsidios para que personas de menores ingresos puedan pagar las tarifas de los servicios públicos domiciliarios que cubran sus necesidades básicas.

- Los deberes y derechos de los usuarios, el régimen de su protección y sus

formas de participación en la gestión y fiscalización de las empresas estatales que presten el servicio, será determinado por la ley.

- Los criterios para la definición de las tarifas incluyen, además del

cubrimiento de los costos y la eficiencia económica, los de solidaridad y

25

redistribución de ingresos.

Por último corresponde al presidente de la República señalar, con sujeción a la ley, las políticas generales de administración y control de eficiencia de los servicios públicos domiciliarios y ejercer por medio de la Superintendencia de Servicios Públicos Domiciliarios, el control, la inspección y vigilancia de las entidades que los presten.

2.2 Ley 142 de 1994 – LSPD. Mediante la Ley 142 de 1994 (LSPD) el legislador estableció el régimen de los servicios públicos domiciliarios, aplicable a los servicios de energía eléctrica, telecomunicaciones, gas natural, aseo, acueducto y alcantarillado, estructuró su prestación y organizó en cabeza del Estado el cumplimiento de las funciones de regulación, vigilancia y control de dichos servicios. La Ley contempla que los servicios se presten a través de sociedades con un régimen especial, denominadas empresas de servicios públicos, que pueden ser entes públicos o privados. Como excepción, entidades oficiales que venían operando con anterioridad, pueden transformarse en empresas industriales y comerciales del Estado. También pueden prestar servicios las organizaciones que operan en municipios menores y zonas rurales de tipo comunitario. Esta ley, además, desarrolla los artículos 367 y 369 de la Constitución. El primero en materia de competencias, responsabilidades, coberturas, calidades, financiación y régimen tarifario de los servicios públicos domiciliarios; y el segundo, en lo relativo a los deberes y derechos de los usuarios, y su participación y fiscalización en algunas de las empresas prestadoras del servicio. La Ley asigna a los municipios responsabilidades concretas para el funcionamiento de las empresas y el subsidio de los usuarios. A los departamentos les precisa su labor de apoyo técnico-financiero a los municipios y les indica su responsabilidad de propiciar la asociación de los municipios para fines de eficiencia y obtención de economías de escala. De acuerdo con la Ley, la tarifa debe cubrir los costos económicos en el marco de un concepto de eficiencia. Estos costos incluyen la administración, operación e inversión y remuneración al capital. La Ley define las fuentes estatales de subsidio y estipula que deben dirigirse a cubrir inversión. Para este efecto se crearon las Comisiones de Regulación y la Superintendencia de Servicios públicos, entidades a las que compete, en nombre del Presidente de la República, señalar las políticas generales de la administración y control de

26

eficiencia, y ejercer el control, inspección y vigilancia de los servicios públicos domiciliarios. Para el caso del servicio público domiciliario de Acueducto le corresponde a LA COMISION DE REGULACIÓN DE AGUA POTABLE Y SANEAMIENTO BASICO, (CRA), adscrita al Ministerio de Ambiente, Vivienda y Desarrollo Territorial, regular a las empresas que presten este servicio. Entendiéndose por Regular como la facultad de dictar normas de carácter general o particular en los términos de la Constitución y de esta ley, para someter la conducta de las personas que prestan los servicios públicos domiciliarios a las reglas, normas, principios y deberes establecidos por la ley y los reglamentos. Algunas de las funciones de la Comisión de Regulación de Agua Potable son:

- Preparar proyectos de Ley para someter a consideración del gobierno y recomendarle la adopción de los decretos reglamentarios que se necesiten.

- Definir criterios de eficiencia y desarrollar indicadores y modelos para evaluar la gestión financiera, técnica y administrativa de las empresas de servicios.

- Resolver a petición de cualquiera de las partes conflictos que surjan entre empresas

- Establecer formulas para la fijación de las tarifas de los servicios públicos. - Ordenar que una empresa se escinda, se fusione o se liquide según el

caso. De otra parte, los actos y contratos de todas las empresas de servicios públicos domiciliarios están sometidos al derecho privado, y , aunque dichos servicios sean prestados por personas privadas, los prestadores cumplen, por permiso de la Constitución y por mandato legal, funciones administrativas. Con la expedición de la Ley de Servicios Públicos, cualquiera entidad prestadora de los servicios, desde el alcalde, cuando realice la prestación en forma directa, hasta el operador extranjero, debe cumplir con las normas de eficiencia que expida la Comisión de Regulación. El Régimen Tarifario está compuesto por reglas relativas a:

1. El Régimen de regulación, libertad regulada o vigilada de tarifas. 2. El sistema de subsidios para personas de menores ingresos. 3. Reglas relativas a las prácticas tarifarias restrictivas de la libre competencia

y que implican abuso de posición dominante. 4. Reglas relativas a procedimientos, fórmulas, estructuras, estratos,

facturación, opciones, valores y, en general, todos los aspectos que determinan el cobro de las tarifas.

27

El régimen tarifario estará orientado por los criterios de eficiencia económica, neutralidad, solidaridad, redistribución, suficiencia financiera, simplicidad y transparencia que se explican a continuación: - Eficiencia Económica: el régimen de tarifas procurará que éstas se aproximen a lo que serían los precios de un mercado competitivo; que las fórmulas tarifarias deben tener en cuenta no solo los costos sino los aumentos de productividad esperados, y que éstos deben distribuirse entre la empresa y los usuarios, tal como ocurriría en un mercado competitivo; y que las fórmulas tarifarias no pueden trasladar a los usuarios los costos de una gestión ineficiente, ni permitir que las empresas se apropien de las utilidades provenientes de prácticas restrictivas de la competencia. En el caso de servicios públicos sujetos a fórmulas tarifarias, las tarifas deben reflejar siempre tanto el nivel y la estructura de los costos económicos de prestar el servicio, como la demanda por éste. - Neutralidad: cada consumidor tendrá el derecho a tener el mismo tratamiento tarifario que cualquier otro si las características de los costos que ocasiona a las empresas de servicios públicos son iguales. El ejercicio de este derecho no debe impedir que las empresas de servicios públicos ofrezcan opciones tarifarias y que el consumidor escoja la que convenga a sus necesidades. - Solidaridad y redistribución: al poner en práctica el régimen tarifario se adoptarán medidas para asignar recursos a los "fondos de solidaridad y redistribución", para que los usuarios de los estratos socioeconómicos altos y los usuarios comerciales e industriales, ayuden a los usuarios de estratos socioeconómicos bajos a pagar las tarifas de los servicios que cubran sus necesidades básicas. - Suficiencia financiera: las fórmulas de tarifas garantizarán la recuperación de los costos y gastos propios de operación, incluyendo la expansión, la reposición y el mantenimiento; permitirán remunerar el patrimonio de los accionistas en la misma forma en la que lo habría remunerado una empresa eficiente en un sector de riesgo comparable; y permitirán utilizar las tecnologías y sistemas administrativos que garanticen la mejor calidad, continuidad y seguridad a sus usuarios. - Simplicidad: las fórmulas de tarifas se elaborarán en tal forma que se facilite su comprensión, aplicación y control. - Transparencia: el régimen tarifario será explícito y completamente público para todas las partes involucradas en el servicio, y para los usuarios. La integralidad de la tarifa, supondrá una calidad y grado de cobertura del servicio, cuyas características definirán las Comisiones de Regulación de cada servicio público domiciliario. La Ley 142 de 1994, “Por la cual se establece el régimen de los servicios públicos domiciliarios y se dictan otras disposiciones”, del

28

11 de julio de 1994, estableció que la Superintendencia de Servicios Públicos Domiciliarios (SSPD) es la entidad encargada de ejercer el control, la inspección y la vigilancia de las entidades prestadoras de servicios públicos. El control fiscal es una función pública que ejerce la Contraloría General de la Republica, las Contralorías Departamentales, las Distritales y la Municipales, sobre la gestión fiscal de la administración y de los particulares o entidades que manejan fondos o bienes de la nación, los Departamentos, los Distritos y los Municipios. De acuerdo con esta Ley corresponde a la SSPD también establecer los sistemas uniformes de información y contabilidad que deben aplicar las entidades públicas, privadas o mixtas que presten servicios públicos domiciliarios, según la naturale za del servicio y el monto de sus activos, y con sujeción siempre a los principios de contabilidad generalmente aceptados. En desarrollo de esta facultad, la SSPD expidió las Resoluciones No. 1416 y 1417, del 18 de abril de 1997, mediante las cuales se adopta el Plan de Contabilidad y el Sistema Unificado de Costos y Gastos para entes prestadores de servicios públicos domiciliarios. Inicialmente se fijó como plazo para el inicio de aplicación el 1 de enero de 1998. La SSPD expidió el Plan de Contabilidad para entes prestadores de servicios públicos domiciliarios observando las normas y la metodología establecidas en la Resolución No. 4444 del 21 de noviembre de 1995 de la Contaduría General de la Nación, en la cual se fija el Plan General de Contabilidad Pública. Así mismo, permanentemente adapta el Plan de Contabilidad de acuerdo con las modificaciones que efectúe la Contaduría General al Plan de Contabilidad Pública. 2.3 Resolución CRA-151 de 2001 Regulación integral de los servicios públicos de Acueducto, Alcantarillado y Aseo. Esta resolución constituye uno de los instrumentos más importantes que la CRA, entrega a empresas, usuarios, entidades del sector y organismos de control y vigilancia. Es una compilación entre otras de las resoluciones CRA 08 y 09 de 1995, 15 y 19 de 1996, 15 de 1997 y 69 de 1998; contiene las disposiciones generales de los servicios públicos de acueducto, alcantarillado y aseo en Colombia. Cuenta con seis títulos así: 1) Disposiciones generales como son el ámbito de aplicación, definiciones y normas comunes a todos los servicios; 2) Normas especiales para Acueducto en cuanto a régimen de interconexión, régimen tarifario, contribuciones de solidaridad y subsidios y contrato de servicios públicos

29

uniformes; 3) Normas especiales para alcantarillado respecto a acceso y uso compartido de redes, régimen tarifario y contribuciones solidarias y subsidios; 4) Normas especiales para aseo además de las ya nombradas en los dos servicios anteriores, realización de aforos de residuos sólidos a usuarios grandes productores; 5) Otras disposiciones sobre procedimiento único para trámite de modificación de fórmulas tarifarias y procedimiento prestación y suspensión de común acuerdo y 6) Derogatorias y vigencias. Con el propósito de garantizar la prestación adecuada del servicio en el largo plazo, ampliando la cobertura y mejorando su calidad y confiabilidad, la Comisión ha determinado utilizar como base del servicio, el Costo Medio de Largo Plazo. El Costo Medio de Largo Plazo, es el costo que en un horizonte de largo plazo se incurre para suministrar un (1) m3 de agua potable a un usuario del servicio, teniendo en cuenta la capacidad del sistema actual, el crecimiento esperado de la población, la necesidad de nuevas inversiones para reponer el sistema actual y ampliar su capacidad. Para lo cual la empresa debe mejorar la eficiencia en la prestación del servicio. Los componentes del Costo Medio de Largo Plazo son:

• Costos de Inversión • Costos de Operación y • Costos de Administración

Para determinar las correspondientes tarifas para el servicio público domiciliario de acueducto, la Comisión de Regulación de Agua Potable y Saneamiento Básico estableció que las fórmulas tarifarias tendrán una vigencia de cinco (5) años, contados a partir de julio 11 de 1996. Vencido el período de vigencia de las fórmulas, continuarán rigiendo mientras la Comisión no fije las nuevas. La tarifa debe asegurar la recuperación de los costos de administración y operación, incluyendo la expansión, reposición y el mantenimiento de la infraestructura utilizada para su prestación, esto de acuerdo a la ley 142 donde la única base para determinar las tarifas de prestación de un servicio público, la constituye los costos económicos de su prestación. El índice de actualización permitido es aquel que tiene como base la inflación resultante del año y las proyecciones del Banco de la República, con el fin de que los prestadores del servicio público domiciliario de acueducto actualicen sus tarifas, dato que es suministrado por la CRA. La Resolución 151 de 2001, estableció un esquema único para tramitar las solicitudes de modificación de fórmulas tarifarias.

30

2.4 Resolución CRA- 287 de 2004 “Por la cual se establece la metodología tarifaria para regular el cálculo de los costos de prestación de los servicios de Acueducto y Alcantarillado”. Alcances • La metodología de la CRA define un marco regulatorio para todas las empresas de acueducto y alcantarillado del país. •• Esta metodología busca, entre otros, impedir el traslado de ineficiencias a los usuarios y proteger la suficiencia financiera de las empresas. ••• Sin embargo, la fijación de las tarifas es responsabilidad de las autoridades tarifarias locales. Ámbito de Aplicación La Resolución aplica para todas las personas prestadoras de servicios públicos domiciliarios de acueducto y alcantarillado, salvo las excepciones contenidas en la Ley. La implementación de la metodología de Análisis Envolvente de Datos (DEA) y otros elementos incorporados en la nueva metodología tarifaria, tales como el análisis de cuello de botella, el análisis de costo mínimo, indicadores de eficiencia en energía e insumos químicos y la eliminación de items no relacionados directamente con la prestación del servicio, son ciertamente, un paso adelante en cuanto a la búsqueda de incentivos a la eficiencia. Es así como este nuevo esquema tarifario incluye innovaciones como el desarrollo de un modelo de eficiencia comparativa, mayores controles a la inversión y otras. Este modelo permite que en cada uno de los componentes del costo medio a largo plazo CMLP se eliminen costos ineficientes y se incluyan claras señales de protección ambiental y uso racional del recurso hídrico con cargo a los usuarios.

La nueva metodología expedida por parte de la Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA) indica que a partir de ahora en las tarifas no permite la inclusión de pasivos pensionales, infraestructura ociosa ni costos administrativos no asociados directamente con la prestación del servicio.

La nueva metodología fue expedida después de dos años de estudio y deberá aplicarse por parte de las empresas para el cobro de los servicios de acueducto y alcantarillado durante los próximos cinco años.

31

La CRA replanteó las inversiones que podrán efectuar las empresas y se determina un listado único de activos, que pueden ser reconocidos en la tarifa, es decir que no se tendrá en cuenta -por ejemplo- plantas de tratamiento ociosas. Diferente a la metodología anterior que dejaba en libertad a las empresas para establecer los activos.

De igual forma se expiden normas para racionalizar las inversiones en obras e infraestructura requeridas para la prestación del servicio, teniendo en cuenta la demanda real del servicio en el municipio o distrito para evitar construcciones ineficientes.

Por otra parte, y en cumplimiento de las normas ambientales vigentes, se incorporaron las denominadas tasas ambientales, las cuales buscan preservar las fuentes de agua, descontaminar las aguas residuales y propender por el buen uso del recurso hídrico. Estas tasas les implicarán a los usuarios el pago de un cargo por metro cúbico.

Estas medidas serán complementadas con la opción tarifaria del prepago, modalidad que deberán ofrecer las empresas y que permitirá a los usuarios controlar permanentemente su consumo, eliminar los gastos de lectura, facturación y recaudo. La opción es similar a la ofrecida por la telefonía móvil celular.

El nuevo esquema también incluyó conceptos de comparación entre empresas para establecer criterios de eficiencia, de manera que se trasladen a la tarifa sólo aquellos costos que resulten de la aplicación del modelo. 2.5 Otras Normas relacionadas con el servicio de acueducto. Los fundamentos de la política para la gestión del servicio de acueducto en el país están contenidos principalmente en la Constitución Política y la Ley 142 de 1994, además en:

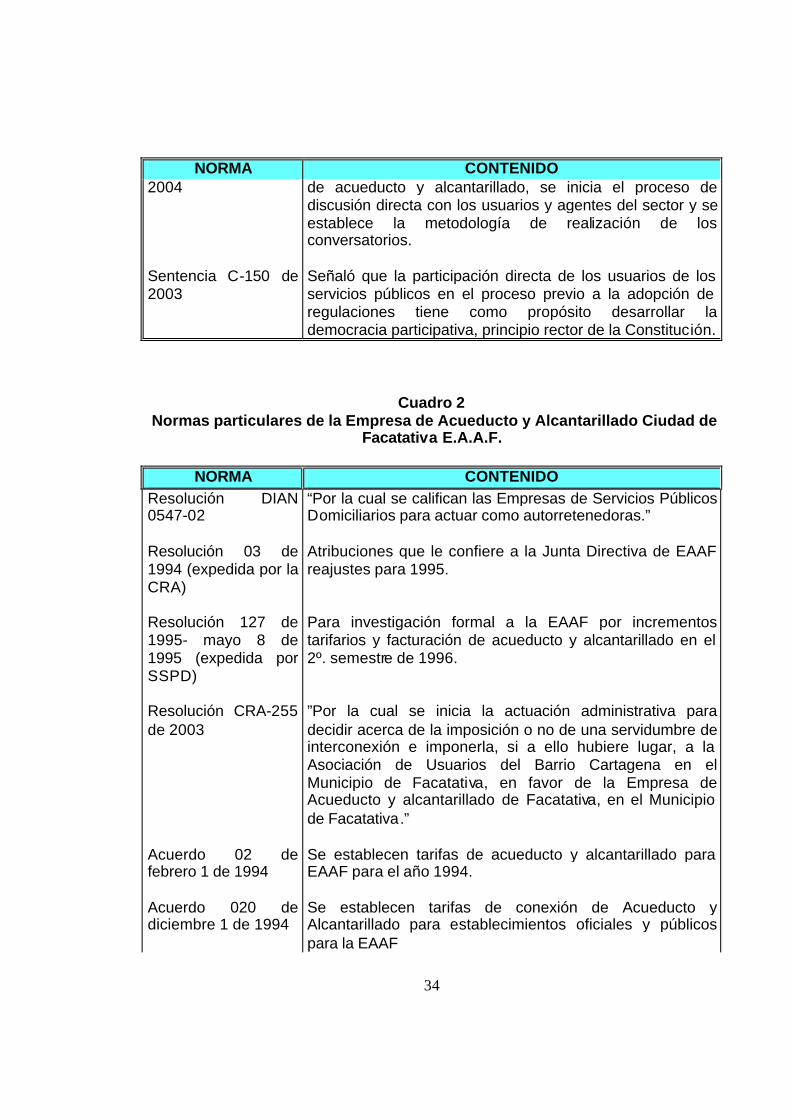

Cuadro 1 Otras Normas Nacionales aplicadas al servicio público domiciliario de

Acueducto

NORMA CONTENIDO Decreto 394 de 1987

Establece una estructura nacional de tarifas para los servicios de acueducto y alcantarillado.

32

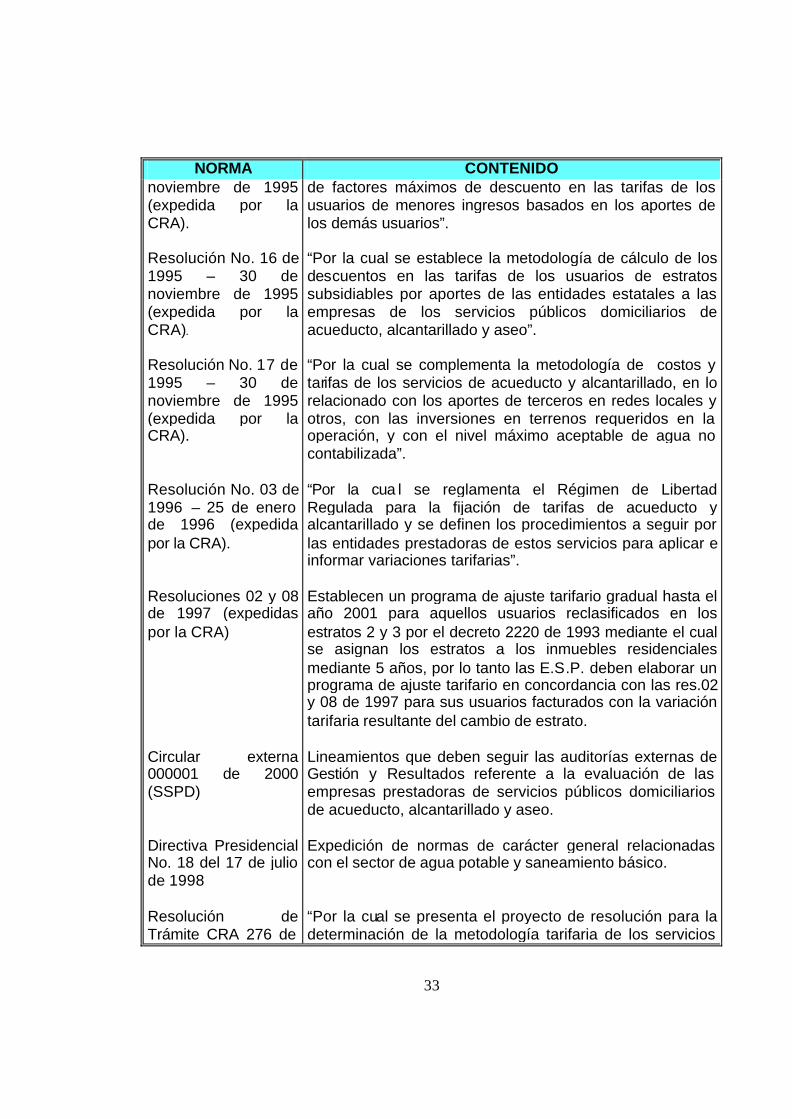

NORMA CONTENIDO Decreto 1842 de 1991 Decreto 2152 de 1992 Decreto 1524 de 1994 Decreto 565 de 1996 Decreto 475 de 1998 Decreto 229 de 2002 Resolución No. 08 1995- 11 de agosto de 1995 (expedida por la CRA). Resolución No. 13 de 1995 – 25 de octubre de 1995 (expedida por la CRA). Resolución No. 14 de 1995 – 30 de noviembre de 1995 (expedida por la CRA). Resolución No. 15 de 1995 – 30 de

Estatuto nacional de usuarios de los servicios públicos domiciliarios. Por medio del cual se encomendó a la CRA “definir criterios de eficiencia y desarrollar indicadores y modelos para evaluar la gestión financiera, técnica y administrativa de las empresas de servicios públicos regulados” El Presidente de la República delegó a la Comisión de Regulación de Agua Potable y Saneamiento Básico, la función de señalar políticas generales de administración y control de eficiencia de los servicios públicos domiciliarios (Acueducto, Alcantarillado y Aseo), de acuerdo con lo establecido en el Artículo 68 de la Ley 142 de 1994. Reglamento de la Ley 142 de 1994 en relación con los Fondos de Solidaridad y redistribución de ingresos del orden departamental, municipal y distrital para los servicios de acueducto, alcantarillado y aseo. Normas técnicas de calidad de agua potable. Reglamenta la Ley 142 de 1994, en materia de prestación de servicios de acueducto y alcantarillado y modifica el Decreto 302 de 2000. “Por la cual se establecen los criterios y se adopta la metodología con arreglo a los cuales las empresas de servicios públicos domiciliarios de acueducto deben determinar las tarifas de prestación del servicio” “Por la cual se establece la tasa de descuento o tasa de remuneración del capital vinculado a la prestación de los servicios públicos domiciliarios de acueducto, alcantarillado y aseo”. “Por la cual se establecen los factores máximos de sobreprecios en las tarifas, como aporte para ayudar a cubrir el valor del consumo básico de los usuarios de estratos bajos ”. “Por la cual se establece la metodología de determinación

33

NORMA CONTENIDO noviembre de 1995 (expedida por la CRA). Resolución No. 16 de 1995 – 30 de noviembre de 1995 (expedida por la CRA). Resolución No. 17 de 1995 – 30 de noviembre de 1995 (expedida por la CRA). Resolución No. 03 de 1996 – 25 de enero de 1996 (expedida por la CRA). Resoluciones 02 y 08 de 1997 (expedidas por la CRA) Circular externa 000001 de 2000 (SSPD) Directiva Presidencial No. 18 del 17 de julio de 1998 Resolución de Trámite CRA 276 de

de factores máximos de descuento en las tarifas de los usuarios de menores ingresos basados en los aportes de los demás usuarios”. “Por la cual se establece la metodología de cálculo de los descuentos en las tarifas de los usuarios de estratos subsidiables por aportes de las entidades estatales a las empresas de los servicios públicos domiciliarios de acueducto, alcantarillado y aseo”. “Por la cual se complementa la metodología de costos y tarifas de los servicios de acueducto y alcantarillado, en lo relacionado con los aportes de terceros en redes locales y otros, con las inversiones en terrenos requeridos en la operación, y con el nivel máximo aceptable de agua no contabilizada”. “Por la cua l se reglamenta el Régimen de Libertad Regulada para la fijación de tarifas de acueducto y alcantarillado y se definen los procedimientos a seguir por las entidades prestadoras de estos servicios para aplicar e informar variaciones tarifarias”. Establecen un programa de ajuste tarifario gradual hasta el año 2001 para aquellos usuarios reclasificados en los estratos 2 y 3 por el decreto 2220 de 1993 mediante el cual se asignan los estratos a los inmuebles residenciales mediante 5 años, por lo tanto las E.S.P. deben elaborar un programa de ajuste tarifario en concordancia con las res.02 y 08 de 1997 para sus usuarios facturados con la variación tarifaria resultante del cambio de estrato. Lineamientos que deben seguir las auditorías externas de Gestión y Resultados referente a la evaluación de las empresas prestadoras de servicios públicos domiciliarios de acueducto, alcantarillado y aseo. Expedición de normas de carácter general relacionadas con el sector de agua potable y saneamiento básico. “Por la cual se presenta el proyecto de resolución para la determinación de la metodología tarifaria de los servicios

34

NORMA CONTENIDO 2004 Sentencia C-150 de 2003

de acueducto y alcantarillado, se inicia el proceso de discusión directa con los usuarios y agentes del sector y se establece la metodología de realización de los conversatorios. Señaló que la participación directa de los usuarios de los servicios públicos en el proceso previo a la adopción de regulaciones tiene como propósito desarrollar la democracia participativa, principio rector de la Constitución.

Cuadro 2 Normas particulares de la Empresa de Acueducto y Alcantarillado Ciudad de

Facatativa E.A.A.F.

NORMA CONTENIDO Resolución DIAN 0547-02 Resolución 03 de 1994 (expedida por la CRA) Resolución 127 de 1995- mayo 8 de 1995 (expedida por SSPD) Resolución CRA-255 de 2003 Acuerdo 02 de febrero 1 de 1994 Acuerdo 020 de diciembre 1 de 1994

“Por la cual se califican las Empresas de Servicios Públicos Domiciliarios para actuar como autorretenedoras.” Atribuciones que le confiere a la Junta Directiva de EAAF reajustes para 1995. Para investigación formal a la EAAF por incrementos tarifarios y facturación de acueducto y alcantarillado en el 2º. semestre de 1996. ”Por la cual se inicia la actuación administrativa para decidir acerca de la imposición o no de una servidumbre de interconexión e imponerla, si a ello hubiere lugar, a la Asociación de Usuarios del Barrio Cartagena en el Municipio de Facatativa, en favor de la Empresa de Acueducto y alcantarillado de Facatativa, en el Municipio de Facatativa.” Se establecen tarifas de acueducto y alcantarillado para EAAF para el año 1994. Se establecen tarifas de conexión de Acueducto y Alcantarillado para establecimientos oficiales y públicos para la EAAF

35

Acuerdo 005 de julio 4 de 1995 Acuerdo 06 de 1995 Acuerdo 01 de febrero de 1996

Se fijan tarifas de conexión y otros cobros de acueducto y alcantarillado para el año de 1995. Por el cual se decreta Amnistía para quienes tengan acometidas de acueducto clandestina o fraudulenta para el año 1995. Por el cual se establecen las tarifas de acueducto y alcantarillado para EAAF a partir de abril 1 de 1996

Acuerdo 04 de junio 7 de 1996 Acuerdo 010 de abril 14 de 1997 Resolución 00646 de febrero 17 de 1997 (expedida por la SSPD) Febrero 22 de 1997 Resolución 01169 de abril 3 de 1997 de la SSPD. Agosto de 1997 Acuerdo No. 019 de 20 de agosto de 1997 Acuerdo 017 de 1997 agosto 1

Por el cual se establecen las tarifas de acueducto y alcantarillado para EAAF amplia su plazo a partir de julio 1 de 1996 modificando el acuerdo 001 de febrero 5 de 1996. Por el cual se establecen las tarifas de acueducto y alcantarillado para EAAF a partir de mayo 1 de 1997. Por la cual se impone una sanción a EAAF por ajuste en tarifas en tiempo no estipulado plazo era hasta octubre de 1996 Recurso de reposición interpuesto por la EAAF a la resolución de la SSPD 00646 de febrero 17 de 1997 Por la cual se resuelve el recurso de reposición interpuesto por EAAF a favor de esta última. Estudio de estructura de ajuste tarifario de acueducto y alcantarillado presentado por la EAAF a la SSPD y a la CRA. Por medio del cual se establece un programa de ajuste tarifario gradual hasta el año 2001 para aquellos usuarios reclasificados en los estratos 2 y 3 por el decreto 2220 de 1993, mediante el cual se le asignan los estratos a los inmuebles residenciales por el termino de 5 años. Por medio del cual se aplaza la vigencia de aplicación de la estructura tarifaria, se deroga el acuerdo 10 de abril 14 de 1997 exceptuando el capitulo 10 articulo 13 (en cuanto a

36

Acuerdo No. 018 de 1997 agosto 1

que para el año 1997 y subsiguientes, la tasa de actualización de las tarifas residencial y no residencial será la que determine la CRA. Para el año 1997 corresponde una indexación del 1.39% mensual, anual 18%.) La aplicación de la nueva estructura empezara a aplicarse a partir de los consumos y vertimientos del 1 de septiembre de 1997. Por el cual se establecen las tarifas de acueducto y alcantarillado para la EAAF, a partir de los consumos y vertimientos del 1 de septiembre de 1997.

2.6 Puntos críticos en el área Legal La normatividad existente está dispersa, poca conocida y deficientemente estructurada, situación que se traduce en muchos casos en desconocimiento o inaplicabilidad. Entre las modificaciones introducidas a la Ley 142, se destacan la obligación que tiene la Superintendencia de crear un sistema único de información y la posibilidad de toda persona o grupo de personas de solicitar por escrito la revisión de estrato urbano o rural que se le ha asignado para la facturación de los servicios. También le da vigencia a algunas normas que sirven para la defensa de los usuarios, que incluyen la creación de una oficina en cada empresa que se encargue de tramitar los recursos que estos interpongan. El Estado Colombiano a través de la Constitución Nacional, la Ley 142 de 1994 y el Decreto Nacional 1429 de 1995 ha abierto, definido y reglamentado los espacios de participación ciudadana y ha estructurado el marco institucional para la participación en todos los órdenes, especialmente en un tema de muy alta sensibilidad social como el de los servicios públicos domiciliarios.

37

3. SISTEMA DE COSTOS

3.1 Marco Teórico

Las premisas en las que se fundamenta la implementación de un sistema de costos y gastos se basa en que cualquier empresa que se dedique a la producción de bienes o prestadora de servicios, necesita un adecuado procedimiento contable que permita determinar los costos de los productos manufacturados o de los servicios prestados. La Empresas prestadoras de los Servicios públicos basadas en la normatividad que plantea la necesidad de llevar contabilidad separada por servicio deben implementar un SISTEMA UNIFICADO DE COSTOS Y GASTOS para obtener los costos de cada uno de los servicios. La Constitución Política de Colombia 1991 Articulo 367: dice: “La ley fijará las competencias y responsabilidades relativas a la prestación de los servicios públicos domiciliarios, su cobertura, calidad y financiación, y el régimen tarifario que tendrá en cuenta además de los criterios de costos, los de solidaridad y redistribución de ingresos”. La Ley 142 de 1994 Articulo 6.4. “Cuando los municipios asuman la prestación directa de un servicio público, la contabilidad general del municipio debe separarse de la que se lleve para la prestación del servicio; y si presta más de un servicio, la de cada uno debe ser independiente de los demás. Además su contabilidad distinguirá entre los ingresos y gastos relacionados con dicha actividad, y las rentas tributarias o no tributarias que obtienen como autoridades políticas, de tal manera que la prestación de los servicios quede sometida a las mismas reglas que serian aplicables a otras entidades prestadoras de servicios públicos.” Las Comisiones de Regulación podrán obligar a una empresa de servicios públicos a tener un objeto exclusivo cuando establezcan que la multiplicidad del objeto limita la competencia y no produce economías de escala o de aglomeración en beneficio del usuario. En todo caso, las empresas de servicios públicos que tengan objeto social múltiple deberán llevar contabilidad separada por cada uno de los servicios que presten; y el costo y la modalidad de la operación entre cada servicio deben registrarse de manera explicita. Resolución Nº 1417 del 18 de abril de 1997.

38

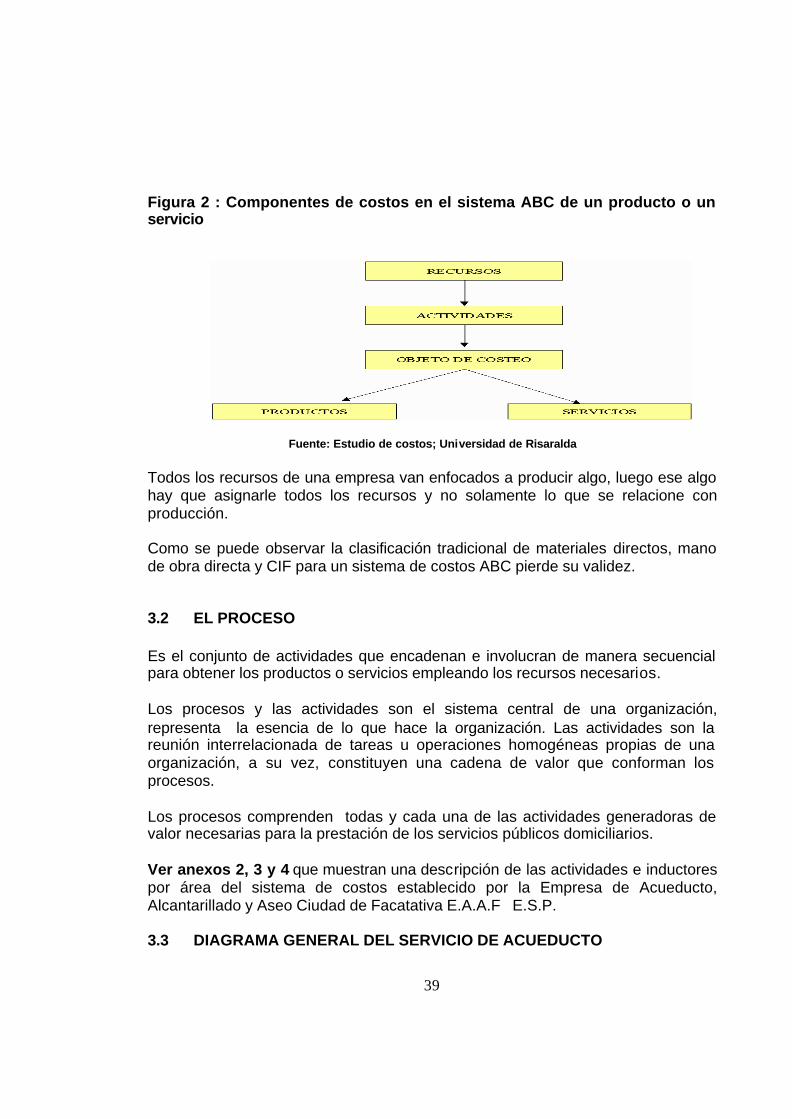

Mediante esta resolución se “expide y adopta el Sistema Unificado de Costos y Gastos para los entes Prestadores de servicios Públicos Domiciliarios”. El Sistema escogido por la Superintendencia de Servicios Públicos Domiciliarios es el “Costeo Basado en las Actividades”, con el cual se propende por la correcta relación de los costos de producción y los gastos administrativos, con un producto especifico o línea de negocio, mediante la identificación de cada actividad, la utilización de un conductor o base de distribución y su medición razonable. El costeo por actividades aparece a mediados de la década de los 80, sus promotores: Cooper Robin y Kaplan Robert, determinando que el costo de los productos debe comprender el costo de las actividades necesarias para fabricarlo y venderlo y el costo de las materias primas. A=ACTIVITY B=BASED C= COSTING Las actividades son todo el conjunto de labores y tareas elementales cuya realización determina los productos finales de la producción. Históricamente se ha cargado los costos a los productos así: Figura 1. Componentes de costos históricos de un producto

Fuente: Estudio de costos; Universidad de Risaralda

Realmente para poder elaborar un producto se necesitan unos costos (RECURSOS) pero estos recursos no los consumen los productos sino unas actividades que se realizan para poder elaborarlos. El producto consume ACTIVIDADES y las actividades a su vez consumen recursos. Cabe aclarar que bajo este sistema, los productos no son solamente susceptibles de costeo, sino todo aquello que consuma actividades.

39

Figura 2 : Componentes de costos en el sistema ABC de un producto o un servicio

Fuente: Estudio de costos; Universidad de Risaralda

Todos los recursos de una empresa van enfocados a producir algo, luego ese algo hay que asignarle todos los recursos y no solamente lo que se relacione con producción. Como se puede observar la clasificación tradicional de materiales directos, mano de obra directa y CIF para un sistema de costos ABC pierde su validez.

3.2 EL PROCESO

Es el conjunto de actividades que encadenan e involucran de manera secuencial para obtener los productos o servicios empleando los recursos necesarios.

Los procesos y las actividades son el sistema central de una organización, representa la esencia de lo que hace la organización. Las actividades son la reunión interrelacionada de tareas u operaciones homogéneas propias de una organización, a su vez, constituyen una cadena de valor que conforman los procesos.

Los procesos comprenden todas y cada una de las actividades generadoras de valor necesarias para la prestación de los servicios públicos domiciliarios.

Ver anexos 2, 3 y 4 que muestran una descripción de las actividades e inductores por área del sistema de costos establecido por la Empresa de Acueducto, Alcantarillado y Aseo Ciudad de Facatativa E.A.A.F E.S.P.

3.3 DIAGRAMA GENERAL DEL SERVICIO DE ACUEDUCTO

40

3.3.1 PROCESO DE CAPTACION La Empresa de acueducto y alcantarillado Ciudad de Facatativa E.A,A.F. E.S.P. se abastece de dos formas, una es la superficial que se surte de la Quebrada Mancilla y los ríos Los Andes y La Pava que se decepcionan en los embalses denominados como Gatillo 1, 2 y 3 y el reservorio Gatillo 0. La otra subterránea que la componen 7 pozos profundos denominados: San Rafael 1,2 y 3, Dos caminos, Mana Blanca, Cartagenita y Deudora Aponte. Las Actividades que componen este proceso son.

• Tratamiento de la Cuenca

Esta actividad esta orientada a la protección de rondas y cuencas de donde toma el agua el acueducto para su abastecimiento y cuyo objeto es garantizar niveles esperados de calidad y cantidad del agua en las fuentes naturales. Dentro de esta actividad se consideran importantes las labores de reforestación con árboles nativos que preserven la humedad, labores de limpieza en áreas aledañas a los causes.

• Derivación Esta actividad corresponde a la desviación que se hace del agua del rió o fuente primaria para conducirla al reservorio o los embalses.

• Bombeo de Agua Cruda

Esta actividad tiene como finalidad elevar el agua de los embalses a la planta; también se realiza bombeo de los pozos esto con el objeto de garantizar el procedimiento mas adecuado de abastecimiento de agua.

• Aducción

Corresponde al transporte del agua desde la bocatoma hasta la planta de tratamiento llegando a la cámara de aquietamiento en el caso del agua superficial o al aireador para oxigenarla cuando proviene de fuente subterránea y continuar luego con el proceso de tratamiento.

(Ver anexo 5) 3.3.2 PROCESO DE TRATAMIENTO

41

Este proceso tiene como finalidad someter a la acción química el agua captada con el propósito de liberarla de sustancias químicas objetables y gérmenes patógenos, garantizando que sea apta para el consumo humano pasando por aireados, dosificador de alumbre, mezcla rápida, floculador hidráulico, sedimentador, filtros, cloración y por último a los macro medidores, para luego ser almacenado en los tanques. Este proceso se lleva a cabo mediante las siguientes actividades:

• Remoción de Olores

Esta actividad tiene como objeto la modificación de los compuestos orgánicos productores de olores y sabores; para ello se realizan tareas tales como la aireación ( intercambio iónico), oxidación, absorción.

• Remoción de color y turbiedad

El fin es remover la materia orgánica que esta suspendida o disuelta en el agua por medio de tareas como la coagulación, floculación, sedimentación y filtración.

• Desinfección y estabilización Hace relación a la aplicación de agentes bactericidas o químicos que se le adicionan al agua, manteniendo el equilibrio de este recurso con el fin de eliminar organismos patógenos que afectan la salud humana.

• Tratamiento y disposición final de lodos

Consiste en la depuración y establecimiento final del subproducto sólido, resultante de la sedimentación y la filtración de agua. (ver anexo 6)

(Ver anexo 6) 3.3.3 PROCESO DE DISTRIBUCION

Este proceso permite abastecer de agua potable a los usuarios garantizando la calidad, cantidad y presión en forma permanente durante todo el tiempo.

• Conducción y almacenamiento

42

Tiene que ver con el transporte del agua tratada desde la planta de tratamiento hasta los tanques de almacenamiento utilizando la red principal, la cual no tiene derivación a los inmuebles de los usuarios.

• Bombeo

Consiste en enviar el agua tratada a los sitios más altos para su distribución final.

• Repartición

Es la distribución final del agua tratada desde los tanques de almacenamiento hasta los usuarios por medio de las redes locales o secundarias.

• Conexión y Reconexión

Consiste en el servicio que presta la empresa de conectar a la red a los nuevos usuarios o de reconectar los usuarios a quienes se les han suspendido el servicio. (Ver anexo 7)

3.3.4 PROCESO DE LABORATORIO

El laboratorio es el encargado de dar soporte al área técnica en todo lo relacionado con las pruebas químicas y orgánicas que tienen que ver con la calidad del agua antes y después de ser tratada.

Para el desarrollo de este proceso se hace necesario tener en cuenta las siguientes actividades:

• Pruebas químicas • Control de tratamiento

3.3.5 TALLER DE MEDIDORES Este proceso consiste en la asignación, reparación, conexión y reconexión de medidores que garanticen la correcta lectura del consumo de agua potable por parte de los usuarios. Las siguientes actividades hacen parte del proceso:

43

• Asignación • Reparación • Reconexión

3.4 LIQUIDACION DEL SISTEMA COSTEO ABC Los pasos básicos para la acumulación, asignación y liquidación de costos son los siguientes:

• Documento Fuente El documento fuente es el soporte de cada una de las transacciones económicas que realiza la Empresa y cuya imputación contable esta detallado en los Comprobantes contables. La Plataforma de trabajo es la contabilidad debidamente direccionada desde el principio, esto quiere decir, que los datos que a ella se ingresen deben cumplir con lo establecido en el Plan General de Contabilidad Pública y otras normas que le son complementarias. Los inductores variables son aquellos que cambian cada mes y dependen del comportamiento que observen las diferentes actividades por ejemplo el número de llamadas telefónicas, número de fotocopias, Kwh. consumidos, metros cúbicos de agua consumidos por cada centro-actividad. Tanto los inductores fijos como los variables alimentan al sistema de costeo mediante una pantalla diseñada especialmente para ello. Los fijos son revisados periódicamente por el encargado del sistema de costos, aproximadamente 6 meses mientras que los inductores variables son actualizados mensualmente por el funcionario encargado de cada actividad por ejemplo los metros cúbicos consumidos de agua y los Kwh. por el ingeniero de mantenimiento a partir de la lectura de los contadores.

• Balance de Prueba

A partir de las operaciones realizadas en el periodo se obtiene el Balance de Prueba, cuyos reportes contienen como mínimo la siguiente información: Cuenta Inicial Centro Actividad Saldo Movimiento del mes

Débito Crédito Débito Crédito

Saldo

44

• Asignación

Como los Centros de actividad llamados de apoyo o de servicios tienen como misión la de brindar soporte a los centros de actividad productivos entonces estos deben asignar sus costos y gastos a los productivos. En el sistema de Costos A,B.C. se denominan Actividades secundarias a las de apoyo y primarias a las productivas. Como ejemplo tenemos en E.A.A.F. E.S.P. una actividad denominada “Mantenimiento Mecánico Preventivo” cuyo inductor es “Horas de Mantenimiento”. La asignación de la totalidad de los costos y gastos de esta actividad secundaria se efectuará teniendo en cuenta la cantidad de “Horas de Mantenimiento” de la actividad secundaria “mantenimiento mecánico preventivo” consumidas por las actividades primarias productivas que conforman los procesos de captación, tratamiento y distribución (Por ejemplo en el proceso captación se tienen las actividades: Tratamiento de la cuenca, derivación, bombeo de agua cruda y aducción). En este punto de la liquidación de los costos los centro-actividad secundarias quedan con las cuentas de costos y gastos en cero y la totalidad de recursos consumidos quedan acumulados en los centro-actividad primarios o productivos.

• Balance de Prueba después del proceso de asignación de costos

Este Balance de prueba tendrá un diseño y características iguales al descrito anteriormente será la base para iniciar la fase final de proceso de costeo basado en las actividades. De este archivo se toma la totalidad de datos financieros con los cuales se procede a efectuar la liquidación de costos bajo la metodología A.B.C. Se requiere además, contar con la información del área técnica en cuanto a las cantidades y calidades de cada servicio suministrado. Sobre este punto se hace especial mención en la parte correspondiente a la descripción del diligenciamiento de formatos.

3.5 LIQUIDACION DE COSTOS BASADOS EN LAS ACTIVIDADES

La liquidación de costos bajo la metodología A.B.C., de la Empresa de Acueducto y Alcantarillado Ciudad de Facatativa E.S.P., es resultado de la

45

información recibida durante el trabajo diario en cada una de las áreas que la conforman y asignada en las fases iniciales descritas en el punto anterior. De la buena calidad con que se desarrollaron cada una de las actividades descritas, dependerá la calidad del proceso de liquidación de costos y por ende, de la información suministrada a la dirección de la Empresa para la toma de decisiones.

A partir de la información obtenida en “Balance de Prueba después del proceso de asignación de costos”, la cual como se indicó, debe tener una buena calidad y la característica de permitir preparar informes clasificados y sumarizados de diferentes maneras, se elaboran las hojas de costos de cada una de las actividades, las cuales sumarizados entre sí arrojarán los resultados del costo de un proceso y estos a su vez los costos totales de la empresa.

Las hojas de costos contendrán por lo menos la siguiente información:

1. Materiales Directos 2. Mano de Obra directa 3. Costos Indirectos de Fabricación

Estos tres elementos deben contener la información sobre cantidades y precios, de manera total y unitaria (Total dividido entre unidades de medida procesadas). Los costos indirectos de fabricación, se dividen en dos, en la hoja de costos: Los propios, o sea aquellos que fueron direccionados en forma directa o por medio de inductores de recursos a la actividad que se esta costeando. Los asignados que son los que las actividades primarias (productivas) reciben de las actividades secundarias (de apoyo). En el proceso que se ha denominado “Asignación”. De la información acumulada en cada hoja de costos que representa el costeo de cada actividad, se calculará el costo unitario por cada unidad de medida establecida. Los costos de cada actividad se sumarán (Acumularán) para calcular el costo de un proceso. Por su parte los costos de los procesos se sumarán (acumularan) para calcular el costo total de producción por unidad de servicio prestado. (Ver anexo 8)

46

4. METODOLOGÍA TARIFARIA

4.1 Generalidades La Ley 142 de 1994, estableció tres modelos de regímenes de regulación: libertad regulada, libertad vigilada y el régimen de libertad. De acuerdo con las características del mercado nacional en el tema de los servicios públicos de acueducto y alcantarillado, la Comisión de Regulación de Agua Potable y Saneamiento Básico adoptó el régimen de libertad regulada. Dentro de este régimen, la tarifa es fijada por la Junta Directiva de la empresa o por el alcalde cuando el servicio es prestado por el municipio, siguiendo las metodologías establecidas por la CRA. La tarifa es el precio que cobra la empresa al usuario a cambio de la prestación del servicio público domiciliario, el cuál debe estar claramente identificado en la factura. Esta tarifa debe ser el resultado de la aplicación de las metodologías o fórmulas tarifarias, expedidas por la Comisión para cada uno de los servicios atendidos. Hay diferentes variables o elementos que son incluidos al definir la tarifa de cada servicio, de acuerdo con las actividades que la prestación del mismo servicio demanda. Estas variables serán detalladas al abordar las metodologías tarifarias de cada servicio. La medición es el procedimiento mediante el cual la empresa de servicios públicos mide la cantidad del servicio consumido. En Colombia se miden los servicios de acueducto, energía, gas, teléfonos, y en casos específicos, el servicio de aseo. La medición del consumo es un derecho consagrado por la Ley y su importancia radica en ser la base de la facturación. Mediante la medición podemos controlar si estamos haciendo un uso racional del agua, también nos ayuda a detectar problemas, como escapes o fugas de agua por averías en la tubería o en otro componente del sistema. A las empresas les ayuda a planear y racionalizar las inversiones y costos del servicio. Los vertimientos en el servicio de alcantarillado se determinan con base en el agua consumida. Cuando los usuarios de este servicio posean fuentes adicionales de agua que descarguen en dicho sistema, se liquidará con base en el aforo del total de agua consumida.

47

Para el caso del servicio de aseo, se han determinado unas cantidades promedio de generación de residuos asociadas a cada estrato socio-económico en los usuarios residenciales. A los usuarios no residenciales clasificados como grandes productores, se les mide la producción de residuos, lo anterior sin perjuicio de que cualquier usuario solicite la medición de sus residuos. Adicionalmente, están los denominados “multiusuarios”, de los servicios de acueducto y alcantarillado o de aseo. Estos usuarios están agrupados en unidades inmobiliarias, centros habitacionales, conjuntos residenciales, condominios, centros comerciales o similares. Los de acueducto y alcantarillado, cuentan con medición colectiva y los de aseo presentan en forma conjunta sus residuos sólidos para su respectivo aforo. La facturación de los multiusuarios se realiza con base en esta medición colectiva.

4.2 Elementos de las fórmulas tarifarias de acuerdo con la Resolución

CRA 151 de 2001

En la tarifa del servicio de acueducto se aplica un cargo fijo y un cargo por unidad de consumo. Adicionalmente, para usuarios nuevos, la empresa puede cobrar los costos de conexión inicial al servicio. El cargo fijo representa los costos en los que incurre la empresa para garantizar la disponibilidad permanente del servicio. En este cargo se incluyen los costos administrativos de la prestación del servicio (total de gastos del personal administrativo, gastos generales administrativos, contratos con terceros, gastos de facturación, contribuciones especiales a los entes de regulación y control, instalaciones y equipos administrativos, seguros e impuestos, servicios públicos, entre otros). El cargo por consumo refleja los costos de operación y mantenimiento del sistema, así como los costos para reponer la estructura actual de prestación del servicio y las inversiones necesarias para mejorarlo y llevarlo a personas que aún no cuentan con él. El cargo por consumo se obtiene de multiplicar el costo medio de largo plazo (inversiones y el costo de operación de los sistemas) por los metros cúbicos consumidos. El cargo por aporte de conexión es el valor que la persona prestadora del servicio de acueducto puede cobrar al suscriptor por la conexión de cada inmueble al sistema o red existente y debe corresponder a los costos directos de conexión del usuario del servicio. Incluye los costos del medidor, materiales, accesorios, mano de obra y demás gastos necesarios. También se deben considerar como Costos Directos de Conexión los de diseño, interventoría, restauración de vías y del

48

espacio público deteriorado por las obras de conexión. En todo caso sólo se podrán incluir, los costos directos relacionados con la conexión por primera vez de un inmueble o grupo de inmuebles. Aunque existen diferencias al calcular las tarifas, dependiendo del número de usuarios de la empresa, específicamente si son más de 8 mil usuarios, menos de 8 mil usuarios o menos de 2.400 usuarios, la Comisión estableció una metodología general en la que se clasifican los costos asociados a la prestación del servicio, en tres grandes categorías: costos de inversión, operación del sistema, y administración. 4.2.1 Costos de inversión: están referidos a las obras que debe ejecutar la empresa prestadora del servicio para reponer la infraestructura existente y ampliar su cobertura. Se calcula estimando el plan de inversiones requerido para suplir estas necesidades, en pesos por metros cúbicos. El cálculo del costo medio de inversión, se realiza a partir de la vida útil de los activos y del valor de la tasa de descuento que defina la Comisión, se calculará como: CMI ($/m3) = VRA + VPI VPD

donde: VRA: Estimación del valor a nuevo del sistema actual de acueducto, a precios de hoy. Se deben considerar los diferentes activos involucrados en los distintos procesos.

VPI: Valor presente del plan de inversiones de mínimo costo (VPI), debidamente justificado con estudios de factibilidad. Debe incluir los proyectos requeridos para aumentar la capacidad de producción del sistema, con el fin de atender la demanda incremental y maximizar la utilización de la capacidad actual.

VPD: Es el valor presente de la demanda, expresada en m3, calculada con base en la proyección de la producción del agua (VPP) en un horizonte de largo plazo, corregida por un nivel aceptable de agua no contabilizada (P), definido por la Comisión de Regulación de Agua Potable y Saneamiento Básico en 30%

VPD = VPP (1 - P)

Las empresas con menos de 8 mil usuarios podrán aplicar la fórmula anterior, o aproximar los costos de inversión con base en la tasa de crecimiento esperada de su demanda (aumento del volumen de agua requerido) y el consumo promedio de sus usuarios.

49

Cuadro 3: Valores correspondientes a CMI

Fuente: Resolución Cra 287 de 2004 *Los valores correspondientes al Costo Medio de Inversión contenidos en la tabla anterior se encuentran a pesos de diciembre de 2003. Por lo tanto, cuando se requiera aplicar estos valores en un estudio con un año base diferente, se deben actualizar utilizando la tasa de inflación para cada año, mientras no exista un índice de precios del sector. Para empresas con menos de 2.400 usuarios que no cuenten con un plan de inversiones debidamente cuantificado, podrán incluir en los costos de operación un valor que cubra sus necesidades anuales de inversión. 4.2.2 Costos de operación: incluyen los salarios del personal técnico (fontaneros y operadores de planta), insumos (productos químicos para el tratamiento del agua), así como herramientas y elementos para reparación y mantenimiento de obras físicas o infraestructura. Se calcula en pesos por metros cúbicos.

50

Para efectos de calcular el Costo Medio Operacional se utilizará la siguiente formula

CMO ($/m3) = ∑ Gastos de Operación

m3 producidos (1 – P)

Donde:

∑ Gastos de Operación. Se incluyen todos los gastos de operación en que incurre la persona prestadora en los diferentes procesos en el año base, corregidos con parámetros de eficiencia definidos por la Comisión. Comprende gastos tales como: - Personal de operación y mantenimiento (sueldos, horas extras y prestaciones) - Energía - Químicos - Talleres para mantenimiento eléctrico y mecánico. - Equipos, herramientas menores, equipos de oficina (muebles, computadores,

máquinas). Se valoran a precios de hoy y se calcula la anualidad correspondiente. - Almacén de repuestos (no incluye inventarios) - Valor de compra del agua cruda y tasas ambientales. - Contratos de operación y mantenimiento con terceros

4.2.3 Cálculo del Costo Medio El Costo Medio de Largo Plazo es la suma del Costo Medio Operacional y el Costo Medio de Inversión de Largo Plazo: CMLP = CMO + CMI 4.2.4 Costos de administración: involucra los salarios del personal que labora en la administración, los gastos de papelería, facturación, reclamos, mantenimiento y arriendo de oficinas, entre otros. Se calcula en pesos por usuario. El costo medio de administración o clientela se calculará con la siguiente fórmula: CMA =∑ Gastos de Administración # de usuarios facturados

donde: ∑ Gastos de Administración. Incluye los gastos administrativos, los gastos asociados a la comercialización, y a los demás servicios permanentes para garantizar que el usuario pueda disponer del servicio sin solución de continuidad, corregidos por parámetros de eficiencia definidos por la Comisión de Regulación de Agua Potable y Saneamiento Básico. Comprende gastos tales como:

- Personal administrativo (sueldos, horas extras y prestaciones) - Provisión de pensiones de jubilación del personal activo - Porción corriente de los pasivos pensionales - Personal (sueldos, horas extras y prestaciones) y demás costos imputables al desempeño

de las siguientes funciones:

51

- Medición - Facturación - Reclamos - Seguros e impuestos - Contribuciones a la Comisión y a la Superintendencia. - Gastos generales.

Con base en estos tres costos, se calcula el costo en que incurre la empresa por prestarle el servicio de acueducto al usuario, así: Figura 3 : Elementos del Costo del Servicio de Acueducto

Fuente : La autora Las empresas con menos de 8 mil usuarios tendrán dos opciones para el servicio de alcantarillado: aplicar la metodología mencionada en el párrafo anterior, o cobrar el 40% del valor de la factura del servicio de acueducto. Para sistemas no convencionales, se podrá utilizar un porcentaje menor, el cual será determinado por la empresa. En aquellos alcantarillados que incluyan sistemas de tratamiento, se podrán establecer porcentajes mayores. Para los dos servicios, acueducto y alcantarillado, el consumo (o el vertimiento), se divide en tres rangos: básico, complementario y suntuario. El consumo básico, está destinado a satisfacer las necesidades esenciales de consumo de las familias, y se establece hasta 20 metros cúbicos mensuales por suscriptor. El consumo complementario, es el rango que se ubica entre 20 y 40 metros cúbicos mensuales por usuario. El consumo suntuario, es el que excede los 40 metros cúbicos mensuales por usuario. 4.3 Factores de subsidios y contribuciones

52

Los usuarios de los estratos 5 y 6 y los usuarios comerciales e industriales, ayudan a los usuarios de los estratos 1, 2 y 3, dentro de los límites establecidos por la Ley 142 de 1994, a pagar una parte de los costos en que incurre la empresa en prestarles el servicio, mediante una contribución. Los municipios destinan también parte de su presupuesto para otorgar subsidios, a través de recursos propios y de transferencias hechas por la Nación. Las empresas recaudan las contribuciones y los aportes de los municipios y cubren con ello los subsidios. En consecuencia, los usuarios de los estratos bajos (1, 2 y 3) reciben un descuento en el valor de la factura. Los usuarios del estrato 4, pagan el costo de prestación del servicio. Los porcentajes máximos de subsidios establecidos por la Ley 142 de 1994, que representan un porcentaje del costo del servicio son:

Cuadro 4 : Subsidios según estrato

Estrato Subsidio Máximo (Porcentaje del costo)

1 50% 2 40% 3 15%

Fuente: La autora

Cada usuario paga su factura de acuerdo con el estrato socioeconómico al que pertenece. Los estratos de cada municipio, los determina el alcalde siguiendo la metodología establecida por el Departamento Nacional de Planeación. La siguiente tabla muestra la composición de las tarifas en cuanto a los porcentajes que se le deben aplicar de acuerdo con lo estipulado por la Ley.

Cuadro 5 : Factores Tarifarios

FACTORES TARIFARIOS A APLICAR

TARIFAS META ESTRATO C. FIJO BÁSICO COMPLEM. SUNTUARIO

BAJO -BAJO 0.50 0.50 1.00 1.00 BAJO 0.40 0.40 1.00 1.00

MEDIO-BAJO 0.15 0.15 1.00 1.00 MEDIO 1.00 1.00 1.00 1.00

53

MEDIO-ALTO 1.20 1.20 1.20 1.20 ALTO 1.20 1.20 1.20 1.20 IND. Y COM. 1.20 1.20 1.20 1.20 OF. Y ESP. 1.00 1.00 1.00 1.00 Fuente: Modelo de estudio de costos resolución 151 de 2001 Los subsidios en acueducto y alcantarillado se aplican, únicamente a los consumos o vertimientos básicos y al cargo fijo. Para el servicio de aseo, el subsidio se aplica a la totalidad del cargo. 4.4 Actualización Dado que el costo de vida tiende a aumentar con el tiempo, al igual que los costos de las empresas, es importante que las tarifas aumenten en la misma proporción. Si esto no fuera así, los ingresos de las empresas quedarían rezagados comparado con los costos y habría un deterioro en la prestación del servicio. Por este motivo, las tarifas se actualizan cada vez que se acumula una variación del 3% en el costo de vida. Cuadro 6 : Indices de Actualización

Índices de Actualización Permitidos por la CRA en Acueducto, Alcantarillado y Aseo

AÑO INDEXACIÓN TARIFAS MENSUAL

INDEXACIÓN TARIFAS ANUAL

1997 1,39% 18,02% 1998 1,25% 16,00% 1999 1,1715% 15,00% 2000 0,7970% 10,00% 2001 0,6430% 8,00% (*) La actualización a partir de enero de 2002 se efectúa acorde con lo estipulado en la Resolución CRA 200 de 2001, aclarada por la Circular CRA 001 de 2002. Índices de Actualización permitidos por la CRA en Acueducto, Alcantarillado y

Aseo a partir de 2002.

AÑO MES PORCENTAJE DE ACTUALIZACIÓN

CONSUMOS

2002 Dic. 3.15% A partir del 15 de Enero 2002 Abril 3.73% A partir del 15 de Mayo 2003 Marzo 3.37% A partir del 15 de Abril 2003 Diciembre 3.02% A partir del 15 de Enero de

2004 2004 Marzo 3.10% A partir del 15 de Abril de 2004

Fuente: página web www.cra.gov.co

54

4.5 Plan de Transición Al comparar lo que el usuario paga actualmente, con lo que debería pagar siguiendo la metodología explicada (denominada tarifa meta), suele haber una diferencia significativa, es decir, un rezago tarifario. Si el cobro de esta tarifa meta, se efectuara de forma inmediata el impacto sería grande. Para evitar este impacto, el Gobierno estableció un plan de transición que permite un ajuste gradual para llevar la tarifa a su meta en un período que terminará a más tardar el 31 de diciembre de 2005. Durante este período, los factores de subsidios y contribuciones que sean superiores a los límites establecidos por la Ley 142 de 1994, deben ajustarse gradualmente hasta llegar a los rangos allí establecidos. Una vez terminado el plan de transición, no habrá lugar a más ajustes por este concepto. Teniendo en cuenta los aspectos mencionados, la tarifa de acueducto y alcantarillado se calcula así:

Figura 4. Cálculo de la Tarifa

Fuente: La autora La factura debe contener como mínimo los siguientes elementos:

• La forma como se determinaron y valoraron los consumos. • La forma como se comparan estos consumos y su precio, con los periodos

anteriores. • El plazo y el modo en que debe efectuarse el pago.

Las facturas deben distinguir adicionalmente, entre el valor que corresponde al costo del servicio y el factor de subsidio o contribución aplicado.

55

En las facturas en las que se cobren varios servicios, será obligatorio totalizar por separado cada servicio, cada uno de los cuales podrá ser pagado independientemente de los demás con excepción del servicio público domiciliario de aseo y demás servicios de saneamiento básico. Las sanciones aplicables por no pago procederán únicamente respecto del servicio que no sea pagado. El usuario o suscriptor no estará obligado a cumplir las obligaciones que le crea la factura, sino después de conocerla. Al cabo de cinco meses de haber entregado las facturas, las empresas no podrán cobrar bienes o servicios que no facturaron por error, omisión, o investigación de desviaciones significativas frente a consumos anteriores. Se exceptúan los casos en que se compruebe dolo (fraude) del suscriptor o usuario. 4.6 Vigencia de las Fórmulas Tarifarias La Ley establece que las fórmulas tarifarias tendrán una vigencia de cinco (5) años, después de los cuales la Comisión debe revisarlas para adecuarlas a la dinámica del sector, en particular, y a la de la economía en términos generales. Dado que las primeras fórmulas tarifarias fueron expedidas en 1995 y 1996, la Comisión inició el proceso para expedir las nuevas fórmulas a mediados del año 2000 contemplando, inicialmente, los proyectos que se enuncian a continuación:

a) Regulación de Calidad / Descuentos y Reparaciones para los Servicios de Acueducto y Alcantarillado

b) Regulación de Cobertura c) Regulación de Interconexión y Venta (entrega) de Agua en Bloque d) Regulación Tarifaria para los Servicios de Acueducto y Alcantarillado e) Regulación de Calidad / Descuentos y Reparaciones para los Servicios

de Aseo f) Regulación Tarifaria para los Servicios de Aseo

Posteriormente, la Comisión estableció el desarrollo de cuatro estudios adicionales para fortalecer la regulación existente a saber:

a) Regulación sobre Contribuciones de Solidaridad y Subsidios para el Servicio de Aseo

b) Determinación del Costo de Capital aplicable a los Servicios de Acueducto y Alcantarillado

c) Indicadores de Eficiencia aplicables a los Servicios de Acueducto y Alcantarillado

56

d) Aclaración del Efecto Tarifario de Aportes del Estado a las Empresas Prestadoras de los Servicios de Acueducto, Alcantarillado y Aseo.

Con base en todos los proyectos anteriores, la Comisión definió la nueva Metodología de costos para los servicios de acueducto y alcantarillado en la Resolución CRA 287 de 2004. 4.7 Elementos de las fórmulas tarifarias de acuerdo con la Resolución

CRA 287 de 2004

Las fórmulas tarifarias para los servicios de acueducto y alcantarillado incluyen un cargo fijo y un cargo por unidad de consumo. El cargo fijo para cada uno de los servicios se determina con base en los costos medios de administración y el cargo para todos los rangos de consumo se determinará para cada servicio y se dividirá en tres componentes: el costo medio de operación y mantenimiento (CMO), el costo medio de inversión (CMI) y el costo medio de tasas ambientales (CMT).

Tarifa = CMA + CMO + CMI + CMT

4.7.1 Costos Medios de Administración. (Corresponde al cargo fijo) Se restan algunas cuentas del PUC (51). Artículo 7 Res 287 – 04:

• Pensiones de jubilación, cuotas partes de pensiones, amortizaciones a cálculos actuariales, amortizaciones a cuotas partes de bonos pensionales, cuotas partes de bonos pensionales, indemnizaciones sustitutas. • Sostenimiento de Semovientes • Impuestos contribuciones y tasas • Se excluyen algunas subcuentas de la cuenta 53: provisiones, depreciaciones y amortizaciones. Se establecen grupos de empresas a comparar y unos criterios de comparación para todas De esta forma a algunas empresas se les reconoce sólo una porción de los gastos administrativos y a otras todos sus costos •La comparación se hace con base en costos del PUC • Los impuestos pasan directamente a la tarifa • El resultado de la comparación es un techo, las empresas pueden cobrar menos.

Ámbito de aplicación: •Entre 2.500 y 25.000 • Mas de 25.000

Formula tarifaria (Cap. II, Art. 5)

57

Acueducto:

ac

ace

ac NsCTACMA ⋅=

58

CTAe: Costo total eficiente de administración de acueducto y alcantarillado que corresponde a:

De donde: •ICTA = Valor mensualizado de impuestos (sin incluir tasas) Regulado en el Artículo 9 Resolución 287 - 2004

•CTA DEA: Constituye un precio techo y esta dado por: CA: Costo promedio mensual administrativo de acueducto y alcantarillado al que se

aplica DEA (sin impuestos)

E: Proporción de costos administrativos reconocidos considerando el puntaje de eficiencia y márgenes adicionales:

PDEA: Puntaje de eficiencia comparativo resultante de la aplicación del modelo DEA, el cual se estimará para dos grupos de prestadores de acuerdo con el número de suscriptores:

Modelo DEA para CMA Producto: 1/CTA Insumos:

1/número de suscriptores de acueducto 1/número de suscriptores de estratos 1 y 2 1/número de suscriptores micromedidos Número de quejas y reclamos en facturación resueltos a favor del usuario Densidad Número de suscriptores industriales y comerciales. Determinación del CMA para prestadores que no presenten información (Art.10):

(Menor CMA de la muestra + ICTA) * 0.9

)(ICTACTACTA DEAe +=

ECACTADEA ⋅=

( )[ ]03.1,046.01+⋅= DEAPMinE

59

4.7.2 Costos Medios de Operación

Art. 19 Res. 287 de 2004. Se excluyen las siguientes subcuentas:

•Pensiones de jubilación, cuotas partes de pensiones, amortizaciones a cálculos actuariales, amortizaciones a cuotas partes de bonos pensionales, cuotas partes de bonos pensionales, indemnizaciones sustitutas. •Multas •Depreciaciones de edificaciones, plantas, ductos, túneles, redes, líneas y cables, equipos centros de control. •Productos químicos, gas combustible, carbón mineral, energía, ACPM y fuel oil que no correspondan a fuentes energéticas para vehículos y otros equipos móviles o portátiles. •Toma de lecturas, entrega de facturas

Fórmula tarifaria (Cap.II, Art.12) CMO definido por dos componentes: Uno particular y uno Comparado Acueducto:

CMO Particular Acueducto:

Apac: Agua producida en el sistema de acueducto AFac: Agua facturada en el sistema de acueducto p*: Nivel máximo aceptable de pérdidas, definido por la CRA CIQ: Costo de insumos químicos ITO: Impuestos y tasas operativas para el servicio respectivo regulado en el Artículo 17 Resolución 287

de2004 IANC: Índice de agua no contabilizada 0.57: Factor de ajuste por excedente de pérdidas comerciales del operador

Regulatoriamente se prevé el cálculo del CMO para prestadores con contratos de suministro de agua en bloque. Al igual que en el CMA se establece un techo para el CMO de acuerdo con las siguientes fórmulas tarifarias:

( )

−⋅⋅

−+

+−⋅

+=*)(57.0

1*)1( pIANC

IANCAFAF

ITOpAP

CIQCECMOac

ac

ac

ac

acacpac

cac

pacac CMOCMOCMO +=

60

Acueducto:

CTODEA: Costos de operación de acueducto y alcantarillado resultantes de la aplicación del modelo DEA:

En donde:

CO: Costos operativos descritos en el Artículo 19

PDEA: Puntaje de eficiencia comparativa máximo resultante de la aplicación del modelo DEA

Modelo DEA para CMO: Producto: 1/CTO Insumos: 1/ m3 producidos de acueducto 1/ m3 vertidos a la red de alcantarillado 1/ de m3 bombeados de acueducto y alcantarillado 1/ plantas efectivos 1/ Red total Indicador de calidad del agua cruda Determinación del CMO para prestadores que no presenten información:

(Menor CMO de la muestra + ICTA) * 0.9

*)1(* pAPSCTO

CMOac

OPDEAcac −

⋅=

ECOCTODEA ⋅=

( )[ ]03.1,088.01+⋅= DEAPMinE

61

4.7.3 CMI COSTOS MEDIOS DE INVERSIÓN Un plan de inversiones se trae a valor presente. Fórmula tarifaria Donde:

VPIRER: Valor presente de inversiones en expansión, reposición y rehabilitación del sistema de acuerdo con la actividad. (Artículos 31 y 32 Res. 287 de 2004) Únicamente se incluyen las inversiones planeadas para los activos regulados en el Artículo 27 Resolución 287 – 2004 (otros activos se pueden incluir previa justificación) • Prestadores con mas de 25.000 usuarios: corresponde al valor presente de