20it%20super%20cycle%c0

TRANSCRIPT

반도체/디스플레이 2017-02-20

3D Nand와 Flexible OLED의 IT Super Cycle은 지속된다

삼성전자와 SK Hynix의 주가가 역사적 고점에 도달하면서, 반도체 업황에 대한 Peak 우려가 짙어지고 있다. 삼성전자의 1분기

DRAM과 NAND 출하 가이던스가 시장 기대치를 하회하고 있으며, DRAM의 Spot 가격도 일시적인 약보합 추세를 보이고 있다.

Apple의 iPhone에 OLED가 채택되지 않을 것이라는 보고서도 잇따르고 있으며, OLED 신규 투자도 절벽을 맞이하게 될 것이라는

잿빛 전망도 제시되고 있다. 그러나 당사는 삼성전자의 Mobile DRAM과 Mobile에 사용되는 NAND는 3월부터 재고가 급감할 것

이며, 글로벌 OLED 투자도 강하게 지속될 것으로 판단한다. 글로벌 IT Super Cycle은 계속 지속될 것이다.

시장의 우려와 달리 반도체 산업은 하반기까지 Tight한 수급 지속될 것

삼성전자와 SK Hynix의 주가가 역사적 고점에 도달하고, DRAM Spot 가격이 일시적인 약보합세를 보이면서 반도체 업황이

Peak에 달하였다는 우려가 제기되고 있다. 게다가 최근 발생한 삼성그룹의 총수 부재 사태까지 맞물리며, 삼성전자에 대한

부정적 시각은 더욱 강하게 제기되고 있다. 그러나 3월부터 퀄컴의 신규 AP를 장착한 제품들의 생산이 본격화되며, 삼성전자의

Mobile DRAM과 NAND 재고는 다시 감소할 것이며, 2분기 고정가도 상승할 것으로 전망된다. 삼성전자와 SK Hynix는

수익성 위주의 경영 및 투자가 예상되며, 하반기 Apple의 10주년 iPhone 출시로 Mobile용 반도체 수요는 공급부족이 예상된다.

Flexible OLED는 스마트폰을 넘어 IT Application으로 확대, 선제적 투자 지속

글로벌 OLED에 대한 비관론은 반도체보다 더욱 거세게 제기되고 있다. Apple의 iPhone을 위한 Flexible OLED 투자는 정점을

이미 찍었고, 장비 및 소재업체들은 수주 절벽에 직면하게 될 것이라는 비관론이 그것이다. 그러나 중국 패널업체들은 지방정부

가 적극적으로 투자를 지원하는 지금의 기회를 놓치면, 경쟁에서 도태될 수 밖에 없다. 기업들이 제대로 해보지도 않은 Flexible

OLED를 자기 돈을 투자해서 하는 것은 매우 위험하다. 그리고 삼성은 스마트폰에서 멈추지 않고, IT Application으로 Flexible

OLED의 수요처를 확대할 것으로 기대된다. 2019~2020년 Tablet과 Notebook 수요를 흡수하려면, 신규 Fab 투자가 필요하다.

Top-picks: 삼성전자, SK하이닉스

3D Nand 시대가 도래하게 되면서, 2D Nand는 추가적인 증설계획이 없다. 2D Nand Capa가 3D Nand로 전환되고 있는 것도

2D Nand 수급에는 상당한 호재이다. 게다가 Huawei, Vivo, Oppo 등 중국업체들의 6GB DRAM 채택이 마케팅 소구점으로

성공하면서, 삼성전자의 Note 8은 중국에서 8GB를 달고 나올 가능성도 존재한다. 하반기 출시될 Apple의 10주년 기념 iPhone

도 공격적인 판매계획을 수립하고 있어, Mobile 반도체의 수요는 하반기에 급증할 것으로 전망된다. 문제는 2018년 1분기이다.

삼성전자와 SK Hynix의 보수적 투자 기조가 유지된다면 반도체 업황은 더욱 개선될 것이며, 삼성디스플레이의 Flexible OLED

는 2분기부터 삼성전자 실적에 기여할 수 있을 것이다. 많은 우려에도 불구하고, 글로벌 IT Super Cycle은 아직 끝나지 않았다.

Analyst

김영우

02-3773-9244

R.A

홍승일

02-3773-8497

Contents

1. 반도체 단기 업황 점검 3

2. 반도체 산업 장기 전망 11

3. 글로벌 OLED 투자, 지금이 Peak 인가 19

4. 대형 디스플레이, 격화되는 8K 경쟁 26

5. 종목분석 36

삼성전자 (투자의견 매수, 목표주가 2,500,000원)

SK하이닉스 (투자의견 매수, 목표주가 76,000원)

LG디스플레이 (투자의견 매수, 목표주가 35,000원)

삼성SDI (투자의견 매수, 목표주가 145,000원)

Compliance Notice

▪ 작성자는 본 조사분석자료에 게재된 내용들이 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 신의성실하게 작성되었음을 확인합니다.

▪ 본 보고서에 언급된 종목의 경우 당사 조사분석담당자는 본인의 담당종목을 보유하고 있지 않습니다.

▪ 본 보고서는 기관투자가 또는 제 3자에게 사전 제공된 사실이 없습니다.

▪ 당사는 자료공표일 현재 해당기업과 관련하여 특별한 이해 관계가 없습니다..

▪ 종목별 투자의견은 다음과 같습니다.

▪ 투자판단 4단계 (6개월 기준) 25%이상 → 적극매수 / 10%~25% → 매수 / -10%~+10% → 중립 / -10%미만 → 매도

SK증권 유니버스 투자등급 비율 (2017년 02월 20일 기준)

매수 95.95% 중립 4.05% 매도 0%

Chapter 01.

반도체, 단기 업황 점검

2017년 , 고부가가치 제품 확대를 통한 수익성 극대화가 우선 산업분석

4

자료 : SK증권

2017년 DRAM 산업의 Key word는 “수익성 (Profitability)”

2016년 상반기 삼성전자는 공급 초과 분위기를 고부가제품 확대로 돌파 PC DRAM을 Mobile DRAM으로 대체 유도

2017년 삼성전자는 1x nm DRAM, Mobile 8GB DRAM 등 고부가제품 위주로 수익성 극대화

1월 비수기를 맞아 DRAM Tech migration 가속화 2Q부터 1x nm 생산 비중 증가 본격화로 실적 개선

SK Hynix의 2z nm 수율도 80% 돌파 2017년 수익성 개선 및 1x nm DRAM 준비 본격화

일부에서 제기되는 DRAM Capex 공격적 확대는 삼성전자의 기본 전략과 맞지 않는 것으로 판단

SK Hynix는 Apple의 Mobile DRAM 수요 충족이 쉽지 않은 상황, 하반기 증설은 필연적 (2017년 YoY 성장 극대화)

[2016년, 일반 PC 에서도 모바일디램 사용 확대]

Others

LPDDR3

LPDDR4

DDR3

DDR4

0%

20%

40%

60%

80%

100%

1Q14 3Q14 1Q15 3Q15 1Q16 3Q16

DDR4

DDR3

LPDDR4

LPDDR3

Others

[2016년, 전체 DRAM 생산에서 모바일디램 비중 급증]

2017년 , 수요를 따라오지 못하는 DRAM 공급 산업분석

5

자료 : SK증권

2017년 DRAM Demand YoY bit growth는 22% 수준은 무난할 것이나 공급은 보수적

주요기업 bit growth 전망: 삼성전자 18% (high-teen), SK Hynix (20%) 보수적 투자 및 DRAM 가격 인상 유도

삼성전자와 SK Hynix는 Storage Class Memory 등 New Memory 교체기에 대비하여 보수적 투자 및 수익성 극대화 추구

2017년 Apple은 수익성 하락 우려로 메모리 업체들에 증설 권고중 (iPhone8 초도물량 1.2억대)이나 공격적 투자 없을 전망

Case 1: Apple이 1.2억대를 모두 판매하게 될 경우, Android 채택한 High-end 기종 판매 하락으로 2018년 1분기 재고 급증

Case 2: Apple이 주문량 모두 팔지 못할 경우, 2018년 1분기 Apple SET 재고 증가로 모바일 재고 급증

삼성전자의 M/S 전략도 수익성 위주

생산량 기준 M/S 하락 불가피하나, 매출액 기준 M/S로 관리 고부가가치 제품 확대로 수익성 극대화

+2~3%

2017 bit growth 20% 2017 bit growth 22%

[기존전망: 2017년 DRAM 수요 b/g 20%] [신규전망: 2017년 DRAM 수요 b/g 22%]

DRAM 단기 이슈 및 전망 산업분석

6 자료 : SK증권

10월 11월 12월 1월 2월 3월 4월

노트7 폭발로

8백만대 폐기

대체수요를 위한

신규 수주

중국 광군절

역대 최고치 판매

미국

Black Friday 호조

광군절 이후

IT Set 판매 부진

중국 스마트폰

일부제품 가격인상

Good

News

Bad

News

재고일수

추정

가격

미디어텍, TSMC

1Q 부진 우려

하이닉스의

도시바 고가 인수설

삼성, 하이닉스

보수적 투자

CES 2017

5G, 자율주행차 기대

하락 하락 하락

상승 상승 상승

Mobile 재고증가

(삼성 위주)

상승률 둔화

Mobile 재고증가

(삼성 전략재고)

DRAM 현물가 불안

중국 스마트폰

판매부진 지속

2월말 QCMM AP

채택 신제품 공개

QCMM 채용한

신제품 양산 확대

QCMM 채용한

신제품 출시

하락 하락

상승

’17.1Q 고정가 상승 ’17.2Q 고정가 상승 • 삼성 모바일향 Nand 재고 증가 및

64단 3D Nand 수율 우려 (1월)

상승률 둔화

스마트폰 시장의 정체와 삼성전자, Apple의 전략적 선택 산업분석

중국 스마트폰 시장, 성장 정체된 상황에서 점유율 경쟁 심화

가성비 높기로 유명한 Huawei, OPPO, VIVO가 고속 성장 중이며 Xiaomi도 절치부심중

삼성전자의 중국 내 점유율은 1Q12 20.6% → 2Q16 5.8%로 하락: 삼성전자 재도약의 전략적 타겟은 중국 High-end 시장이 될 것

신흥 시장 YoY 성장률도 둔화되고 있으며, Apple과 삼성전자는 디자인 차별화 위해 Flexible OLED 도입

신흥 시장에서의 스마트폰 출하량 성장도 낙관하기 어려우며, 모든 업체 스마트폰 디자인 비슷하여 차별화 소구점 없음

Apple은 2017년 iPhone에 Flexible OLED 도입, 삼성전자는 갤럭시S8에 All new design 구현 + 중가 모델에도 Edge 디자인 적용 예상

7

중국 시장 내, 제조사별 시장점유율 신흥 시장 YoY 성장률 추이

자료 : SA, SK증권 자료 : SA, SK증권

20.6%

5.8%

0%

5%

10%

15%

20%

25%

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2012 2013 2014 2015 2016

Huawei OPPO Xiaomi

VIVO Apple Samsung

-50%

0%

50%

100%

150%

200%

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2013 2014 2015 2016

Global China

Mexico Brazil

India

2017년, 삼성과 Apple의 공통점은 8이 될 것 산업분석

글로벌 스마트폰 시장 YoY로 정체된다면, 삼성과 Apple은 중국 시장에서의 M/S 만회가 필수적

중국의 글로벌 스마트폰 시장내 비중은 여전히 30%로 매우 중요, 삼성전자의 중국 점유율은 1Q12 21% → 2Q16 6%로 크게 하락

Apple의 점유율은 2014년말부터 iPhone 6의 인기에 힘입어 반등했으나, 이후 다시 하락추세로 전환

결국 글로벌 제조사들이 스마트폰의 출하량 증가 또는 유지를 목표한다면, 중국 시장 공략은 필수

삼성전자는 차기 갤럭시의 모델넘버인 “8”과 중국인들이 선호하는 “붉은색”을 강조한 제품 전략 유효할 것 (중국향 노트8은 8GB DRAM 도 기대)

6GB DRAM 마케팅으로 재미를 보았던 Vivo, Oppo, Huawei 등 중국 스마트폰 업체들도 8GB 필요하게 될 것

Apple도 2017년에 5.8인치 화면크기, Flexible OLED 적용한 새로운 디자인, Red & Gold 색상을 적용한 새로운 iPhone8 출시 예상

8

글로벌 스마트폰 출하량 내, 중국 시장 비중 중국 시장 내, 제조사별 시장점유율

자료 : SA, SK증권 자료 : SA, SK증권

0%

5%

10%

15%

20%

25%

30%

35%

40%

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2011 2012 2013 2014 2015 2016

글로벌출하량 (좌) 중국비중 (우)(억대)

20.6%

5.8%

0%

5%

10%

15%

20%

25%

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q

2012 2013 2014 2015 2016

Huawei OPPO Xiaomi

VIVO Apple Samsung

2017.2H: 삼성전자와 중국업체10나노급 8GB LPDDR4의 수요 급증 기대 산업분석

9

자료 : 삼성전자, SK증권

2017년 2H: Apple Mobile DRAM b/g 74% 수준, Flexible OLED와 Dual Cam도 수요 급증 산업분석

10

2016 2017

Normal

about 50M

2GB

Single Cam

LTPS LCD

Plus

about 30M

3GB

Dual Cam

LTPS LCD

Normal

about 30M

2GB

Single Cam

LTPS LCD

Plus

about 90M

3GB

Dual Cam

Flexible OLED

반도체 산업 장기 전망

Chapter 02.

2017-2020: 글로벌 반도체 증설은 Foundry와 Memory에 집중 산업분석

12 자료 : semi, SK증권

New Fabs & Lines (2016-2017)

Region 2016 2017

USA 1 Analog 1 Foundry

China 1 Memory 1 Memory

1 MEMS (200mm) 1 MEMS (200mm)

1 Foundry 3 Foundry

1 LED (100mm) 1 LED (100mm)

Europe & Mideast 1 Power

Japan 1 Memory

Korea 1 Memory

SE Asia 1 LED (150mm) 1 Analog (200mm)

Taiwan 1 Foundry 1 LED (50mm)

Potential Capacity in 300 mm (LED 제외) 210,000 wspm 330,000 wspm

Foundry 20

Memory 13

LED 7

Power 6

MEMS & Other 5

Logic 5

Analog 3

Opto 3

New Fabs & Lines (2017-2020)

20

13

7

6

5

5

3

3

0 5 10 15 20 25

Foundry

Memory

LED

Power

MEMS & Other

Logic

Analog

Opto

2017: System LSI, Memory 부문 투자 급증으로 장비 및 소재 업체 실적도 견조할 것 산업분석

13 자료 : semi, SK증권

Region 2014 2015 2016 2017 Change 2016 Change 2017

USA $ 7,639.00 $ 5,031.00 $ 4,714.00 $ 5,041.00 -6.3% 6.9%

China $ 4,058.00 $ 4,787.00 $ 7,869.00 $ 7,422.00 64.4% -5.7%

Europe & Mideast $ 2,182.00 $ 2,104.00 $ 1,530.00 $ 2,446.00 -27.3% 59.9%

Japan $ 4,023.00 $ 5,402.00 $ 4,496.00 $ 5,059.00 -16.8% 12.5%

Korea $ 7,588.00 $ 8,083.00 $ 6,797.00 $ 9,127.00 -15.9% 34.3%

SE Asia $ 1,286.00 $ 1,079.00 $ 2,778.00 $ 2,746.00 157.5% -1.2%

Taiwan $ 8,478.00 $ 9,505.00 $ 9,268.00 $ 9,584.00 -2.5% 3.4%

Total $ 35,254.00 $ 35,991.00 $37,452.00 $ 41,425.00 4.1% 10.6%

$-

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

Region USA China Europe & Mideast

Japan Korea SE Asia Taiwan

Fab Equipment Spending by Region

SSD 중기 가격 로드맵: 2019-2020년 SSD 수요는 폭발적 증가 기대 산업분석

14 자료 : 삼성전자, SK증권

2012-2015 GB당 가격 비교

(Blue SSD, Red HDD)

2012-2020 GB당 가격 로드맵

(삼성전자)

$-

$0.2

$0.4

$0.6

$0.8

$1.0

$1.2

2012 2014 2016 2018 2020

512GB SSD 1TB HDD

2019-2020

평균가격 역전

3D NAND 도입으로

SSD 가격 급락 및

수요 급증

Case1. 공격적 증설, 1위만 이익 독식

Case2. 수요 따른 투자, 수익 극대화

$1.17

$0.36

$0.15

y = 1.3236e-0.255x R² = 0.9548

$-

$0.2

$0.4

$0.6

$0.8

$1.0

$1.2

2012 2014 2016 2018 2020

512GB SSD

Nand Flash Market 장기 전망: 3D NAND 잘할수록, 중장기 실적개선 모멘텀 확보 산업분석

15 자료 : SK증권

$-

$50

$100

$150

$200

$250

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Nand Flash Market (USD B) $ 32.1 $ 35.5 $ 46.2 $ 59.1 $ 77.4 $ 99.1 $ 121.8 $ 146.2 $ 172.5 $ 189.8 $ 199.3

2D (3D로 완전 대체 가능성 있음) 92% 82% 70% 62% 40% 28% 23% 19% 16% 13% 10%

3D 8% 18% 30% 38% 60% 72% 77% 81% 84% 87% 90%

2D Nand $ 29.5 $ 29.1 $ 32.3 $ 36.6 $ 31.0 $ 27.7 $ 28.0 $ 27.8 $ 27.6 $ 24.7 $ 19.9

3D Nand (USD B) $ 2.6 $ 6.4 $ 13.8 $ 22.4 $ 46.4 $ 71.3 $ 93.8 $ 118.4 $ 144.9 $ 165.1 $ 179.3

3D NAND는

2D NAND와

HDD 대체 가속화

DRAM Market 장기 전망: 성장성 한계가 있으나 과점적 시장 산업분석

16 자료 : SK증권

$48.4 $50.7

$60.8 $66.9 $68.3 $68.9

$72.4 $76.0 $75.3 $73.7 $75.2

$-

$10

$20

$30

$40

$50

$60

$70

$80

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

DRAM Market (USD B)

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Nand Flash Market (USD B) $ 32.1 $ 35.5 $ 46.2 $ 59.1 $ 77.4 $ 99.1 $ 121.8 $ 146.2 $ 172.5 $ 189.8 $ 199.3

DRAM Market (USD B) $ 48.4 $ 50.7 $ 60.8 $ 66.9 $ 68.3 $ 68.9 $ 72.4 $ 76.0 $ 75.3 $ 73.7 $ 75.2

DRAM 성장성은

상당히 제한적

(안정적 수익창출 중요)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Nand Flash Market (USD B) DRAM Market (USD B)

Memory Market 장기 전망: DRAM 안정적 수익 창출 기반으로 3D NAND, 차세대 메모리 준비 산업분석

17 자료 : SK증권

Storage Class Memory?

$-

$50

$100

$150

$200

$250

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Nand Flash Market (USD B) DRAM Market (USD B)

DRAM 수익성 극대화

3D NAND 집중

차세대 메모리 경쟁

부가적 추세 전망: 반도체 Wafer의 장기 호황 진입 및 PKG 중요성 확대 산업분석

18 자료 : 삼성전자, SK증권

2020 2025

Revenues ($M) 14,834 39,047

Wafer price ($K) 9.5 12.9

Wafer volume (M U) 1,561 3,027

Wafer volume (M WPM) 130 252

Capex 10K WPM ($K) 2.2 2.93

Capex ($M) 28,627 73,906

$-

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5

$4.0

$4.5

90nm 65nm 45/40nm 28nm 20nm 16/14nm 10/7nm

Gate Cost

글로벌 OLED 투자, 지금이 Peak인가

Chapter 03.

Flexible OLED를 활용한 디자인 : 부가가치 차별화 전략 산업분석

플렉서블 디스플레이의 6가지 단계 갤럭시S8은 해상도를 올리기보다는 직각 엣지, 홈버튼 제거, Red Color 도입 등 예상

자료 : 삼성디스플레이, SK증권

자료 : ONESHOTHIT, SK증권

갤럭시라운드, 기어핏

엣지

폴더블디바이스

플랫

20

삼성전자는 갤럭시S8부터 디스플레이 차별화를 통한 Segment별 디자인 차별화 가능 삼성전자의 엣지 디자인이 중국 스마트폰 업체까지 범용화 가능성 높아짐에 따라, 갤럭시A 엣지 출시 준비중 갤럭시S8은 직각 엣지, 홈버튼 제거, Red Color 도입 등 All New Design으로 출시 예상 향후 Foldable폰은 Highest-end 제품이 될 것

iPhone과 iPad의 판매 확대가 어려운 Apple도 중국시장 확판을 위해 4면엣지 디스플레이 채택 가능성 높음

삼성전자는 차기 갤럭시의 모델넘버인 “8”과 중국인들이 선호하는 “붉은색”을 강조한 제품 전략 유효할 것 (중국향 노트8은 8GB DRAM 채택도 기대)

Vivo, Oppo, Huawei 등 중국 스마트폰 업체들은 엣지 디자인에 DRAM 8GB를 채택한 제품을 준비중

Apple도 2017년에 5.8인치 Flexible OLED 적용한 새로운 디자인, Red & Gold 색상을 적용한 새로운 iPhone8 출시 예상

iPhone6 이후 지금까지와 비슷한 디자인으로 출시될 경우, 2017년 Apple의 중국내 시장점유율 하락 불가피

Apple의 Flexible OLED 채택이 초래하게 될 중소형 디스플레이 산업의 변화 산업분석

자료 : Patently Samsung, SK증권

2016년 스마트폰 디스플레이 Tech별 점유율 2018년 스마트폰 디스플레이 Tech별 점유율 전망, Apple의 OLED 채택으로 변화 大

자료 : SK증권

자료 : SK증권

21

Apple은 2017년 iPhone plus 모델부터 Flexible OLED 채택, 디자인 전면 개편 예상 최근 iOS와 Android OS간 시장점유율은 YoY로 정체, 사용자간 이동이 거의 없이 고착화된 상태 완전히 새로운 디자인으로 시장 확대 노력 전체 LTPS LCD 수요의 45% 정도인 Apple은 2018년까지 대부분 OLED로 전환

2017년부터 LTPS LCD 가격은 큰 폭의 하락 예상, Rigid OLED 수요 하락 초래 및 Flexible 전환 가속화 필요

High-end 스마트폰 시장을 양분하던 삼성전자와 Apple 모두 Flexible OLED 채택으로 LTPS LCD 수요는 중저가 이하로 추락

중저가 제품에서 Rigid OLED는 LTPS LCD 대비 제품 차별화 불가, 기존 Rigid 라인도 Flexible로 전환 필요

2017년 갤럭시S8 출시후 중저가 제품은 엣지 모델 확대, 갤럭시A 엣지와 같은 모델이 중화권 High-end 제품과 경쟁하는 구도

Google 및 중화권 일부 업체 수요도 엣지로 확대 : 삼성디스플레이는 완전 Shortage, LGD도 2017년은 중화권 집중 필요

AMOLED, 25.50%

a-Si, 46.30%

LTPS, 33%

Oxide, 1%

AMOLED

a-Si

LTPS

Oxide

AMOLED, 41.00%

a-Si, 25.20%

LTPS, 33%

Oxide, 1%

AMOLED

a-Si

LTPS

Oxide

Flexible OLED는 Super Cycle 수혜 지속 산업분석

22

2017년까지 삼성디스플레이 공격적 투자, 2018년이후 중국 및 경쟁사들 공격적 투자 개시

Apple에 납품 가능한 Tokki 6G 증착기 적용 라인은 2017년까지 삼성디스플레이(SDC)만 양산 가능 : 2017.2H 놀라운 실적 개선 예고

Apple의 멀티 벤더 전략으로 LGD도 최대 30K까지 2017년 Tokki 증착기 적용 라인 확보 가능하나, 초기 수율 고전 예상

중국, 대만, 일본 패널업체들의 투자도 2017년 하반기 이후 가속화될 전망 : 중국은 지방정부와 JV 붐이 일어나고 있음

자료 : IHS, SK증권

0

500

1000

1500

2000

2500

1Q16 3Q16 1Q17 3Q17

Foxconn

AUO

Samsung Display

LG Display

Sharp

JDI

Visionox

Truly

Tianma

Royole

Foxconn

EDO

CPT

China Star

BOE 0

1000

2000

3000

4000

5000

6000

7000

1Q18 3Q18 1Q19 3Q19

Foxconn

AUO

Samsung Display

LG Display

Sharp

JDI

Visionox

Truly

Tianma

Royole

Foxconn

EDO

CPT

China Star

BOE

삼성의 핵심 전략: Foldable & Rollable OLED를 통한 IT용 패널 신규 수요 창출 산업분석

Microsoft Samsung

Surface Phone & New Tablet New Foldable Smartphone Mechanism

New Scrollable TV

Apple

Curved Wraparound OLED Display

삼성디스플레이: 6인치 2-FOLD 3면 디스플레이 생산시, 공급능력 절대 부족 산업분석

Gen MG Size 5.8 5.9 6.0 6.1 6.2 6.3 6.4 7.0 7.1 7.6 7.7 7.8 8.2 8.3 8.4 8.5 8.6 8.7 8.8 8.9 9.0 9.1 9.2 9.3 9.4 9.5 9.6

5 1000 x 1200 90 90 90 84 77 77 77 60 60 56 56 49 45 42 42 42 42 42 42 40 40 40 40 40 30 30 30

5 1100 x 1250 104 99 99 99 96 90 80 77 72 60 60 56 56 54 54 48 45 42 42 42 42 42 42 42 42 42 42

5 1100 x 1300 110 110 104 104 96 90 90 77 77 60 60 60 56 56 56 56 49 45 45 45 45 42 42 42 42 42 42

5 1200 x 1300 120 120 117 108 99 99 99 80 80 70 70 70 63 56 56 56 56 54 54 54 54 48 48 48 42 42 42

Q5.5 650 x 750 35 30 30 30 30 30 30 24 24 20 20 20 16 16 16 16 16 15 15 15 15 15 15 15 12 12 12

5.5 1300 x 1500 150 150 143 143 132 126 126 104 104 90 90 80 77 77 77 72 72 72 63 63 63 60 60 60 56 56 56

5.5 1320 x 1500 150 150 150 143 143 126 126 104 104 96 90 80 80 77 77 72 72 72 63 63 63 63 60 60 56 56 56

H6 1500 x 925 105 105 99 99 99 84 84 78 65 63 60 56 55 55 55 50 48 48 42 42 42 42 42 42 42 42 36

6 1500 x 1800 210 198 198 198 187 182 170 143 143 126 120 112 110 110 104 104 104 96 90 90 90 90 90 90 77 77 77

6 1500 x 1850 210 210 210 198 198 182 182 156 144 135 132 112 112 110 110 104 104 104 91 90 90 90 90 90 84 84 84

24

6G Flexible OLED Fab을 활용한 Foldable 디스플레이 양산시 수율 및 면취수의 한계

6G Fab에서 양산 가능한 6G 면취수는 Max 210 cut 10.3인치 70장 수준에 불과

모듈 생산 가정한 누적 수율 70% 감안 10K 투자시 월 49만장, 연 588만장에 불과

삼성전자 Tablet은 2016년 3,000만대 규모 판매 자체 수요 대체에도 최소 50K 투자는 필요할 것으로 판단

주요 패널업체와의 Flexible OLED 경쟁력은 3년 이상 벌어진 상황, Foldable 적용한 제품 생산을 통한 차별화 가능

삼성전자는 물론 Microsoft, Apple, Google 등 디바이스 혁신이 필요한 기업들의 수요는 폭발적일 것

[중소형 세대별 Panelization]

삼성디스플레이(SDC) 는 대규모 신규 Fab 증설 필요할 것으로 전망, 勝者獨食 산업분석

25

자료 : SK증권

2016 2017 2018 2019 2020 Total

Tokki 공급능력 (현재)

60K 120K 120K 120K 120K 540K

SDC 증설 (As is) 60K 90K 30K 0K 0K 180K

발주잔고 45K 30K 0K 0K 75K

Fab 운영 A3(60K) A3 (60K)

L7-1 (30K) L7-1 (30K)

OLED 투자가능공간

A3 L7-1 L7-2 (6G OLED 전환시 45~60K) 등 활용 필요하나, 전환이 불가능한 상황

문제점 및 대책

1) 삼성은 L6 & L6 Wing, L7-1, L7-2에서 수요에 따라 IT용 패널 생산

2) L7-1 (7G LCD) 라인의 OLED 전환으로, 삼성전자 VD사업부는 영업손실 확대 등

어려움 겪고 있음 L7-2는 모니터 등 IT 제품이 아닌 TV 집중 생산중

3) L7-2 (7G LCD) 라인에 대한 매각은 없을 것이라고 삼성전자는 발표

4) 삼성디스플레이는 모니터, 노트북, 태블릿用 LCD 패널 생산 감소 불가피

5) Foldable OLED 적용한 노트북, 태블릿用 패널 생산 위한 Next Fab 필요

Tokki 공급능력 (증설 가정)

60K 120K 150K 180K 180K 690K

SDC 증설 (To be) 60K 90K 60K 60K 60K 350K

발주잔고 45K 60K 60K 60K 225K

Fab 운영 A3(60K) A3 (60K)

L7-1 (30K) L7-1 (30K)

New Fab (30K) New Fab (60K) New Fab (60K)

OLED 투자가능공간

A3 L7-1 “최소” 150K 이상의 대형 Fab 선행 투자 필요

대형 디스플레이, 격화되는 8K 경쟁

Chapter 04.

FPTV의 해상도와 주력모델의 사이즈는 5~6년 주기로 변화 산업분석

27

자료 : LG전자, SK증권

Yes, we need ultimate display for TV.

Undoubtedly, it’s OLED

What if OLED TV is too expensive with lower resolution than LCD TV?

2018 Super High Vision 8K Broadcasting

2001 HD

Broadcasting

2007 FHD

SONY P/S 2

2012 UHD

SONY+China

고해상도 전환은 TV 사이즈 대형화를 수반 선제적 투자 반드시 필요 산업분석

28

자료 : IHS, SK증권

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2Q05 2Q08 2Q11 2Q14 2Q17 2Q20

10.5G

10G

8-8.6G

7-7.5G

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2Q05 2Q08 2Q11 2Q14 2Q17 2Q20

10.5G

10G

8-

8.6G

7-

7.5G

TV 사이즈와 해상도의 진화에 따른 적정 수준의 Fab 대형화 투자가 중요

40인치급 FHD TV 시대는 7G LCD Fab 선행 투자로 가능 고해상도 구현에 불리한 PDP TV 경쟁력 소멸 및 도태

Sharp 10G Fab은 삼성 7G Fab 대비 60/70인치 생산 효율 절대적 우위였으나, FHD TV 시대에는 투자 대비 효율 매우 저조

UHD TV 시대가 도래하면서 60/70인치 생산 효율 부각되며, 2016년 대만 Honhai 그룹 FoxConn에 매각됨

50인치급 UHD TV 시대는 8.5G LCD Fab 투자 성공으로 가능 UHD 구현에 불리한 RGB방식 OLED TV 경쟁력 소멸, LCD TV 전성기

60인치급 SHV TV 시대는 8K 고해상도 구현이 매우 중요 65인치 이상 생산효율 최적화된 10.5G 투자가 중요

중국 BOE, CSOT, HKC, CEC Panda 및 대만의 FoxConn-Sharp 등 선제적이고 공격적인 10.5G 투자 움직임

LG디스플레이: 10.5G 투자 불가피하나, LCD 혹은 OLED 투자에 대한 명확한 발표는 없음 (OLED 선호 예상)

삼성디스플레이: QLED 도입시 8K LCD TV에 대한 공급 능력 제한적, CSOT에 대한 지분도 9% 수준에 불과 대책 필요

[면적기준, 세대별 생산능력 추이 및 전망] [면적기준, 세대별 생산능력 비중 추이 및 전망]

2017년 대형 LCD 패널 수급이 양호한 역설적인 이유 8.5G의 마지막 해 산업분석

29

대형 LCD 3대 호재 : ① 공급능력 확대 제한적, ② UHD TV 침투율 급증, ③ 스크린 사이즈 대형화

① 2018년 이후 BOE, CSOT 등 중국업체 초대형 Fab 가동으로, 2017년 8.5G 공급 능력 증가는 제한적 FoxConn도 10.5G로 투자 거론중

② UHD TV 침투율 급증 및 ③ 이에 따른 스크린 사이즈 대형화 동반 진행중

2017년 Unit 2%, 면적 8% 수요 증가 vs. 면적 공급 증가는 6~7% 수준에 그칠 것으로 예상

삼성디스플레이(SDC)는 중국 CSOT와 11G JV 출범 SDC의 LCD 신규투자 불투명했으나, QLED 8K 드라이브시 65인치 심각한 공급부족 직면 우려

LG디스플레이 : 기존 8.5G LCD Fab을 OLED로 전환해 공급능력 감소 10.5G 생산기종 및 투자 스케쥴에 대한 전략적 선택 필요

자료 : IHS, SK증권

10.5G Panelization (8K TV는 65/75” 공급능력 확보가 중요) 산업분석

30

자료 : IHS, SK증권

8-Up 65” and 6-Up 74” : 65” Glass Efficiency 98%, 74” Glass Efficiency of 96%

BOE’s 10.5G Panelization Examples

2940 mm 3

34

0 m

m

2940 mm

33

40

mm

80

9 m

m

1439 mm

65”W

922 mm

16

38

mm

74”W

922 mm

16

38

mm

74”W

922 mm

16

38

mm

74”W

922 mm

16

38

mm

74”W

922 mm

16

38

mm

74”W

922 mm

16

38

mm

74”W

80

9 m

m

1439 mm

65”W

80

9 m

m

1439 mm

65”W

80

9 m

m

1439 mm

65”W 8

09

mm

1439 mm

65”W

80

9 m

m

1439 mm

65”W

80

9 m

m

1439 mm

65”W

80

9 m

m

1439 mm

65”W

• 65/75인치 생산 최적화를 위한 투자 가속화

• 10.5G / 8.7G / Half 10.5G 등 65인치 생산 최적화가 중요

Half 10.5

10.5G 설비투자 시나리오: 10G급 노광기 독식하는 Nikon 증설 발표 산업분석

31

10.5G 투자 경쟁은 2022년까지 지속될 것으로 전망

① BOE, CSOT, FoxConn-Sharp에 이어 HKC 등 후발업체도 10.5G 투자 가시화 Nikon은 10.5G 노광장비 공급 능력 증설 결정

② 현재 증설계획 수준으로는 2022년까지 노광장비 예약 완료 ③ 10.5G LCD Glass 공급 원활치 않을 것 (Corning, Asahi Glass 등)

10.5G 초대형 노광장비 및 Glass의 부족으로 증설 일정 변경은 잦을 것으로 예상

삼성디스플레이(SDC)의 대형 LCD 전략 변화 필요 : 65인치 8K TV를 QDCF, QLED로 중장기 드라이브 하려면, CSOT JV만으로는 부족

LG디스플레이 : 10.5G 생산기종 및 투자 스케쥴에 대한 전략적 선택 필요 (LCD vs OLED, 4K vs 8K)

자료 : IHS, SK증권

업체명 Gen Glass Size Capa (K/Month) TFT 가동시점

(추정) 위치 생산제품

BOE 10.5 2740*3370 150 a-Si, Oxide ’18.1Q Hefei 65”, 75”

CSOT 10.5 2740*3370 180 a-Si, Oxide ’19.1Q Shenzhen 65”, 75”

FoxConn 10.5 2740*3370 120 a-Si, Oxide ’19.2Q Guangzhou 65”, 75”

HKC 10.5 2740*3370 90 a-Si ’19.2Q Kunming 65”, 75”

CEC-Panda 10.5 2740*3370 미정 a-Si, Oxide 미정 미정 65”, 75”

LG디스플레이 10.5 2740*3370 60 Oxide ’19.3Q (if LCD) ’20.1Q (if OLED)

파주 65”, 75”

삼성디스플레이 10.5

(Half 추정) 또는 8.7G

미정 미정 a-Si, Oxide 미정 탕정 65”, 75”

중국의 디스플레이 산업 육성 전략: Flexible OLED와 8K TV 경쟁력 확보에 집중 산업분석

32

지방정부와의 JV를 기반으로 초대형 LCD, 중소형 Flexible OLED 집중 투자

LCD : BOE, CSOT가 잇달아 10.5G급 초대형 LCD Fab 투자 발표 65/75” 8K 전략 가속화

대형 OLED : 최근 BOE 8.5G에서 생산된 패널로 중국 Skyworth가 OLED TV 생산 및 전시 (55” 4K OLED TV 경쟁 격화 우려)

Flexible OLED 1) 6G : BOE 96K, CSOT 45K, Tianma 30K, EDO 30K, Truly 30K, 장쑤 Visionox 30K, MGV Tech 7.5K 등

2) 5.5G : Tianma 15K, GVO 15K, Royole 15K 등

자료 : IHS, SK증권

2015

CEC Panda : Oxide TFT LCD 8.5G Fab 양산 개시

BOE : 10.5G TFT LCD Fab 투자 발표, 8.5G 추가 증설

CSOT : 8.5G TFT LCD Fab 양산 및 추가 투자

2016

중국이 LCD TV 최대 소비시장으로 등극

노트북, 모니터, 스마트폰 등 최대 소비시장 등극

CSOT : 10.5G TFT LCD Fab 투자 발표, 삼성 지분 투자

2017

중국이 대만을 제치고 전세계 2위의 생산설비 확보

6G LTPS OLED Fab 양산 라인 준공

모바일 분야에서 한국에 대한 맹추격 예상

2018

BOE : 세계 최초의 10.5G TFT LCD Fab 가동

CSOT : 세계 두번째 10.5G TFT LCD Fab 건물 준공

중국의 6G Flexible OLED 생산 증가

LG: Crystal Sound는 OLED TV 제품 차별화에 크게 기여할 것, 문제는 65인치 8K 대응 산업분석

삼성: 65” 8K QLED 시장은 급증할 것으로 전망, 문제는 낮은 65인치 생산 효율 산업분석

QD Vision 기술 로드맵

QD TV의 장점

- RGB 균형 개선, 높은 휘도 구현 가능한 LCD TV 제작

LG와 삼성 모두 65인치 이상 8K TV 프리미엄 시장 집중 필요, 공급능력 최적화 위한 투자 필요 산업분석

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

2016 2017 2018 2019 2020

55

65

70+

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2016 2017 2018 2019 2020

70+

65

55

0

20

40

60

80

100

120

2016 2017 2018 2019 2020 2021

<50

50-59

60-69

70+

0%

20%

40%

60%

80%

100%

2016 2017 2018 2019 2020 2021

<50

50-59

60-69

70+

[OLED TV : Size별 판매 전망 (단위: 대)]

[QD TV : 판매 전망 (단위: 백만대)]

[OLED TV : Size별 판매 비율 전망 (단위: %)]

[QD TV : Size별 판매 비율 전망 (단위: %)]

자료 : 업계자료, DSCC, SK증권

종목분석

Chapter 05.

삼성전자(투자의견 매수/유지, 목표주가 2,500,000원)

SK하이닉스(투자의견 매수/상향, 목표주가 76,000원)

LG디스플레이(투자의견 매수/하향, 목표주가 35,000원)

삼성SDI(투자의견 매수/상향, 목표주가 145,000원)

기업분석

37

삼성전자 (005930/KS|매수(유지)|T.P 2,500,000원(유지) –2Q에는 더욱 좋아진다

DS는 성장이 시작되고, SET는 바닥을 지나고 있다

Company Data

자본금 8,975 억원

발행주식수 16,119 만주

자사주 2,154 만주

액면가 5,000 원

시가총액 2,663,060 억원

주요주주

이건희(외8)

18.46%

자사주 12.97%

외국인지분률 50.50%

배당수익률 1.10%

Stock Data

주가(17/02/17) 1,893,000 원

KOSPI 2080.58 pt

52주 Beta 1.46

52주 최고가 1,995,000 원

52주 최저가 1,172,000 원

60일 평균 거래대금 4,108 억원

주가 및 상대수익률

주가상승률 절대주가 상대주가

1개월 2.4% 2.0% 6개월 20.9% 18.7% 12개월 59.8% 44.6%

투자포인트

① 2017년, 3D Nand 공급부족은 물론 DRAM도 Tight한 수급 지속

② Apple의 Flexible OLED 독점 공급은 ’17.2Q부터 개시 전망

③ 대형 LCD도 2017년 연중 Tight한 수급 기대

④ IM사업부 실적 점진적 개선 기대, 갤럭시S8 성공 가능성 높음

부문별 전망 및 투자의견

① Nand Flash: 48단 3D Nand에서 수익성 극대화 및 64단 조기 양산 및 공

격적 투자를 통한 독점적 지위 확보 예상

② IM: 갤럭시S8은 1) All New Design, 2) Perfect Safety, 3) AI for IPA의 3

가지 키워드로 출시될 전망, 초기 안전 이슈만 극복하면 성공 가능성 높음

③ 2017년 Flexible OLED는 Apple의 iPhone plus는 물론, 삼성전자 중가 스

마트폰에까지 채용이 확대될 것이며, 2018년 Foldable phone 시대 주도

하기 위한 선제적 투자가 지속될 것으로 전망

④ LCD는 2018년 이후 중국의 BOE, CSOT는 물론 FoxConn도 10.5G 초대형

LCD Fab 투자 선호. 패널업체들 높은 중장기 우려로 2017년 공급 증가

는 제한적이며, 55” UHD TV 판매 급증 예상으로 Tight한 수급

⑤ 동사의 투자의견 매수 및 목표주가 250만원을 유지한다. 동사의 목표주

가는 SOTP, Target P/E , Target P/B를 평균한 값이다. H/W 측면에서 4

차 산업혁명의 핵심은 빅데이터를 빠르게 컴퓨팅하기 위한 반도체이고,

동사는 그 중심에 있다. 향후 디바이스의 혁신을 가져올 Flexible OLED

시장도 사실상 독점 상태이다. 향후 동사의 놀라운 실적 개선은 DS부문

에서 보게 될 것이다.

영업실적 및 투자지표

구분 단위 2013 2014 2015 2016E 2017E 2018E

매출액 십억원 228,693 206,206 200,653 201,867 219,152 245,167

yoy % 13.7 -9.8 -2.7 0.6 8.6 11.9

영업이익 십억원 36,785 25,025 26,413 29,240 45,925 57,368

yoy % 26.6 -32.0 5.6 10.7 57.1 24.9

EBITDA 십억원 53,230 43,078 47,344 50,701 71,142 83,483

세전이익 십억원 38,364 27,875 25,961 32,382 46,722 58,723

순이익(지배주주) 십억원 29,821 23,083 18,695 23,612 33,768 42,438

영업이익률% % 16.1 12.1 13.2 14.5 21.0 23.4

EBITDA% % 23.3 20.9 23.6 25.1 32.5 34.1

순이익률 % 13.3 11.4 9.5 11.9 15.8 17.7

EPS 원 175,282 135,673 109,883 144,062 209,490 263,275

PER 배 7.8 9.8 11.5 12.5 9.3 7.4

PBR 배 1.6 1.4 1.2 1.6 1.5 1.3

EV/EBITDA 배 3.6 4.1 3.4 4.6 3.3 2.4

ROE % 22.8 15.1 11.2 13.4 17.5 19.2

순차입금 십억원 -43,335 -50,552 -58,619 -62,833 -81,774 -119,166

부채비율 % 42.7 37.1 35.3 35.0 37.4 37.2

기업분석

38

삼성전자 (005930/KS|매수(유지)|T.P 2,500,000원(유지) –2Q에는 더욱 좋아진다

2017년 영업이익 56.6% 증가 전망

DS부문 영업이익 급증 기대: 반도체 YoY 98.9%, 디스플레이 YoY 168.3%

SET부문 이익 개선은 보수적 전망: IM YoY 2.0%, CE YoY -26.5%

1Q16 2Q16 3Q16 4Q16 1Q17F 2Q17F 3Q17F 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F 2015 2016 2017F 2018F

매출액 (십억원) 49,777 50,937 47,822 53,332 48,614 53,001 56,813 60,724 54,405 61,552 63,193 66,017 200,658 200,702 219,152 245,167

IT & Mobile 27,598 26,563 22,540 23,610 22,637 23,843 23,015 22,321 22,194 26,178 25,177 24,266 103,562 100,312 91,816 97,814

무선사업부 26,939 26,073 22,090 22,734 22,078 23,253 22,356 21,447 21,634 25,586 24,516 23,388 100,499 97,836 89,133 95,125

네트워크/기타 659 490 450 876 559 590 659 875 559 592 661 878 3,063 2,475 2,683 2,690

Semiconductor 11,151 12,001 13,152 14,860 13,166 15,490 16,584 17,781 15,555 17,771 18,510 19,242 47,511 51,163 63,022 71,078

Memory 7,938 8,429 9,861 11,620 10,624 11,981 13,475 14,422 13,012 14,282 15,306 15,835 34,291 37,849 50,502 58,435

DRAM 4,879 5,231 6,166 7,319 6,859 7,769 8,639 8,550 7,569 8,371 8,934 8,762 21,756 23,595 31,817 33,636

NAND 3,059 3,198 3,695 4,301 3,765 4,212 4,837 5,872 5,443 5,911 6,372 7,073 12,535 14,254 18,685 24,799

System LSI 3,213 3,571 3,290 3,240 2,543 3,509 3,109 3,359 2,544 3,488 3,204 3,407 13,220 13,314 12,520 12,643

Display Panel 6,042 6,422 7,060 7,420 7,301 8,262 10,994 12,146 11,681 11,984 13,091 13,809 27,131 26,943 38,703 50,566

Large Panel (LCD) 2,523 2,549 2,976 3,426 3,346 3,122 3,283 3,510 3,131 3,007 3,216 3,440 14,717 11,474 13,261 12,794

Mobile (OLED) 3,519 3,873 4,084 3,994 3,954 5,141 7,711 8,636 8,550 8,977 9,875 10,369 12,414 15,470 25,442 37,771

Consumer Electronics 10,621 11,550 11,241 13,640 11,202 12,238 12,452 14,736 10,723 12,520 12,709 15,023 46,901 47,053 50,627 50,975

VD 6,420 6,610 6,604 9,089 6,928 7,149 7,662 10,055 6,375 7,273 7,758 10,186 29,221 28,723 31,793 31,592

CE & Etc. 4,202 4,940 4,637 4,551 4,274 5,089 4,790 4,681 4,349 5,247 4,951 4,836 17,680 18,329 18,834 19,383

내부조정 - 5,635 - 6,765 - 6,170 - 6,198 - 5,692 - 6,832 - 6,232 - 6,260 - 5,749 - 6,901 - 6,294 - 6,323 - 24,447 - 24,769 - 25,016 - 25,267

매출원가 (십억원) 30,371 29,384 28,940 33,752 29,309 31,232 32,390 36,082 30,730 34,658 34,108 37,592 123,777 122,447 129,013 137,088

매출원가율 61.0% 57.7% 60.5% 63.3% 60.3% 58.9% 57.0% 59.4% 56.5% 56.3% 54.0% 56.9% 61.7% 61.0% 58.9% 55.9%

판매비 및 관리비 12,648 12,250 13,699 10,360 10,210 11,161 11,699 11,144 10,989 12,949 13,986 12,787 50,469 48,958 44,214 50,711

영업이익 (십억원) 6,758 8,144 5,200 9,220 9,096 10,608 12,723 13,498 12,685 13,945 15,098 15,639 26,411 29,323 45,925 57,368

IT & Mobile 3,887 4,320 10 2,500 2,293 2,975 3,012 2,655 2,445 3,672 3,366 3,051 10,136 10,718 10,935 12,533

Semiconductor 2,631 2,644 3,374 4,950 5,497 5,981 7,444 8,127 8,076 7,914 9,011 9,448 12,731 13,599 27,049 34,450

Memory 2,422 2,429 3,191 4,761 5,415 5,793 7,222 7,882 7,956 7,687 8,748 9,161 12,099 12,803 26,312 33,552

DRAM 2,108 2,032 2,607 3,667 4,029 4,314 5,212 5,294 5,073 4,934 5,470 5,434 10,691 10,413 18,849 20,912

NAND 314 397 584 1,094 1,386 1,479 2,009 2,588 2,882 2,753 3,278 3,727 1,408 2,389 7,463 12,640

System LSI 209 215 183 189 82 188 222 245 121 228 263 287 632 797 737 898

Display Panel (270) 144 1,024 1,340 1,055 1,168 1,728 2,054 1,741 1,798 2,000 2,136 2,293 2,238 6,005 7,675

Large Panel (LCD) (742) (538) 97 509 304 191 186 238 31 2 (73) (41) 1,061 (673) 919 (81)

Mobile (OLED) 471 682 927 831 751 977 1,542 1,815 1,710 1,795 2,074 2,177 1,232 2,911 5,086 7,757

Consumer Electronics 510 1,030 773 320 250 484 539 663 423 561 721 1,004 1,251 2,633 1,936 2,709

VD 414 806 546 302 137 280 340 456 309 351 516 791 955 2,067 1,214 1,966

CE & Etc. 96 224 227 18 113 204 199 206 115 211 205 213 296 565 722 743

내부조정 0 7 18 110 0 0 0 0 0 0 0 0 0 135 0 0

당기순이익 5,307 5,847 4,538 8,301 7,037 7,821 9,550 10,137 9,851 10,451 11,511 11,603 19,061 24,012.5 34,545 43,416

당기순이익률 10.7% 11.5% 9.5% 15.6% 14.5% 14.8% 16.8% 16.7% 18.1% 17.0% 18.2% 17.6% 9.5% 12.0% 15.8% 17.7%

기업분석

39

SK하이닉스 (000660/KS|매수(유지)|T.P 76,000원(상향)) –Peak가 아니다

보수적 DRAM 투자로 업황 호황 지속 가능

Company Data

자본금 36,577 억원

발행주식수 72,800 만주

자사주 2,200 만주

액면가 5,000 원

시가총액 366,913 억원

주요주주

SK텔레콤(주)(외5) 20.77%

국민연금공단 10.09%

외국인지분률 50.10%

배당수익률 1.00%

Stock Data

주가(17/02/17) 50,400 원

KOSPI 2080.58 pt

52주 Beta 1.15

52주 최고가 54,600 원

52주 최저가 25,750 원

60일 평균 거래대금 1,568 억원

주가 및 상대수익률

주가상승률 절대주가 상대주가

1개월 2.2% 1.8% 6개월 50.2% 47.6% 12개월 67.7% 51.9%

투자포인트

① 2017년 안정적인 DRAM 수급 전망

② 3D Nand 전환 경쟁으로 2D Planar Nand 공급 능력도 감소

③ 스마트폰 업체간 DRAM 오버스펙 마케팅 경쟁 수혜

④ 3D Nand 경쟁력은 여전히 의문이지만, Toshiba 대비 불리하지 않음

부문별 전망 및 투자의견

① 2017년 DRAM 수급은 제한적 공급 확대 및 안정적 수요로 Tight한 수급

예상, 스냅드래곤 835 채택한 모델 4월 출시로 단기 수요도 회복

② 메모리 업체간 3D Nand 전환 경쟁으로 2D Nand 공급이 매우 Tight한 상

황이나, 공급 능력은 오히려 감소

③ 2016년 Vivo, Oppo, Huawei 등 중국 스마트폰 업체들의 6GB DRAM 오

버스펙 마케팅에 이어, 2017년에는 LPDDR4 8GB 채택한 모델 출시 전략.

중국 주요업체들의 8GB 모바일디램 수요는 하반기 급증 예상

④ Apple의 10주년 iPhone은 공격적 판매 전략. 최대 수혜는 SK Hynix가 될

것이나, DRAM 신규 투자는 보수적으로 진행될 예정. 수익성 극대화를

위해 Tight한 수급을 유지하기 위한 노력이 지속될 것

⑤ 동사의 투자의견 매수를 유지하며 목표주가를 76,000원으로 상향한다.

동사의 목표주가는 SOTP 방식으로 구했으며, 2017년 P/B 2.0배 수준과

일치한다. DRAM 수급은 매우 Tight할 전망이며, Nand 상황도 나쁘지 않

다. 다만 3D Nand는 INTEL과 함께 치고 나오는 Micron을 넘어서고, 삼

성전자를 빠르게 추격해야만 할 것이다.

영업실적 및 투자지표

구분 단위 2013 2014 2015 2016E 2017E 2018E

매출액 억원 141,651 171,256 187,980 171,981 235,926 252,770

yoy % 39.4 20.9 9.8 -8.5 37.2 7.1

영업이익 억원 33,798 51,095 53,361 32,767 99,452 83,568

yoy % 흑전 51.2 4.4 -38.6 203.5 -16.0

EBITDA 억원 64,583 85,534 92,893 77,745 152,314 141,356

세전이익 억원 30,749 50,477 52,691 32,177 99,703 83,819

순이익(지배주주) 억원 28,725 41,955 43,224 29,569 79,870 67,223

영업이익률% % 23.9 29.8 28.4 19.1 42.2 33.1

EBITDA% % 45.6 50.0 49.4 45.2 64.6 55.9

순이익률 % 20.3 24.5 23.0 17.2 33.9 26.6

EPS 원 4,045 5,766 5,937 4,062 10,971 9,234

PER 배 9.1 8.3 5.2 11.0 4.6 5.5

PBR 배 2.0 1.9 1.1 1.4 1.2 1.0

EV/EBITDA 배 4.4 4.2 2.4 4.0 2.0 1.9

ROE % 25.2 27.0 21.9 13.2 29.6 20.0

순차입금 억원 16,246 1,172 -9,758 -16,882 -67,093 -110,736

부채비율 % 59.2 49.1 38.8 40.4 38.2 36.9

기업분석

40

SK하이닉스 (000660/KS|매수(유지)|T.P 76,000원(상향)) –Peak가 아니다

2017년 영업이익 203.6% 증가 전망

DRAM 영업이익 YoY 144.7% 증가 전망: 우호적인 영업 환경, 리스크는 경쟁업체간 증설 리스크

Nand 영업이익 유지가 관건: 하반기 업계 3D Nand Capa 확대로 수익성 유지 여부는 리스크

(단위:십억원)

1Q16 2Q16 3Q16 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F 2016F 2017F 2018F

매출액 (Total) 3,656 3,941 4,244 5,358 5,599 5,757 6,041 6,195 5,638 5,931 6,658 7,050 17,198 23,593 25,277

YoY -24.1% -15.0% -13.8% 21.3% 53.2% 46.1% 42.4% 15.6% 0.7% 3.0% 10.2% 13.8% -8.5% 37.2% 7.1%

QoQ -17.2% 7.8% 7.7% 26.3% 4.5% 2.8% 4.9% 2.5% -9.0% 5.2% 12.3% 5.9%

영업이익 (Total) 534 454 727 1,536 2,130 2,394 2,656 2,764 2,457 2,513 2,871 3,114 3,277 9,945 8,357

YoY -66.4% -67.0% -47.5% 55.3% 298.9% 427.1% 265.5% 80.0% 15.3% 5.0% 8.1% 12.7% -38.6% 203.5% -16.0%

QoQ -46.0% -14.9% 60.0% 111.4% 38.7% 12.4% 11.0% 4.1% -11.1% 2.3% 14.2% 8.5%

영업이익률 14.6% 11.5% 17.1% 28.7% 38.0% 41.6% 44.0% 44.6% 43.6% 42.4% 43.1% 44.2% 19.1% 42.2% 33.1%

YoY -18.4% -18.1% -11.0% 6.3% 23.4% 30.1% 26.8% 16.0% 5.5% 0.8% -0.9% -0.4% -9.3% 23.1% -9.1%

QoQ -7.8% -3.1% 5.6% 11.5% 9.4% 3.5% 2.4% 0.7% -1.0% -1.2% 0.7% 1.1%

DRAM 부문

매출액 2,601 2,795 2,963 3,860 4,069 4,180 4,402 4,470 3,982 4,248 4,849 5,045 12,220 17,121 18,124

매출액 (USD Mn) 2,167 2,410 2,670 3,299 3,538 3,732 4,002 4,064 3,620 3,862 4,408 4,586 10,546 15,336 16,476

Bit Growth (QoQ, YoY) -11.1% 23.1% 10.6% 11.9% -1.5% 2.8% 2.5% 0.2% -5.0% 13.0% 15.0% 3.0% 18.3% 21.4% 15.6%

ASP 변화율 (QoQ, YoY) -10.4% -9.7% 0.2% 10.4% 8.9% 2.6% 4.6% 1.4% -6.2% -5.6% -0.7% 1.0% -27.4% 19.6% -7.0%

매출원가 1,512 1,647 1,772 1,938 1,603 1,525 1,457 1,396 1,240 1,402 1,567 1,545 6,869 5,981 5,753

매출총이익 1,089 1,148 1,191 1,923 2,466 2,655 2,945 3,075 2,743 2,845 3,282 3,500 5,351 11,140 12,370

매출총이익률 (%) 41.9% 41.1% 40.2% 49.8% 60.6% 63.5% 66.9% 68.8% 68.9% 67.0% 67.7% 69.4% 43.8% 65.1% 68.3%

판매비와 경상개발비 408 436 450 579 639 652 669 671 625 663 737 757 1,874 2,630 2,782

영업이익 681 712 741 1,344 1,827 2,003 2,276 2,404 2,118 2,183 2,545 2,743 3,477 8,510 9,589

영업이익률 26.2% 25.5% 25.0% 34.8% 44.9% 47.9% 51.7% 53.8% 53.2% 51.4% 52.5% 54.4% 28.5% 49.7% 52.9%

NAND 부문

매출액 854 1,024 1,143 1,334 1,348 1,447 1,489 1,556 1,464 1,542 1,644 1,819 4,355 5,839 6,469

매출액 (USD Mn) 712 883 1,030 1,140 1,172 1,292 1,353 1,414 1,331 1,402 1,494 1,653 3,764 5,231 5,880

Bit Growth (QoQ, YoY) -10.0% 41.0% 25.0% -2.9% -3.0% 7.0% 8.0% 10.0% -3.0% 10.0% 11.0% 12.0% 38.6% 26.9% 28.6%

ASP 변화율 (QoQ, YoY) -12.0% -12.0% -6.7% 14.0% 6.0% 3.0% -3.0% -5.0% -3.0% -4.2% -4.0% -1.2% -30.7% 0.5% -10.2%

매출원가 843 1,095 968 916 795 791 862 933 854 930 1,046 1,141 3,822 3,382 3,971

매출총이익 11 71- 175 418 552 655 627 623 610 612 597 678 533 2,458 2,497

매출총이익률 (%) 1.3% -6.9% 15.3% 31.3% 41.0% 45.3% 42.1% 40.0% 41.6% 39.7% 36.3% 37.3% 12.2% 42.1% 38.6%

판매비와 경상개발비 158 187 190 225 249 265 247 263 271 282 2,871 307 761 1,024 3,731

영업이익 -147 -258 -14 192 303 391 380 360 339 330 324 371 -228 1,433 1,364

영업이익률 -17.2% -25.2% -1.3% 14.4% 22.5% 27.0% 25.5% 23.1% 23.1% 21.4% 19.7% 20.4% -5.2% 24.5% 21.1%

기업분석

41

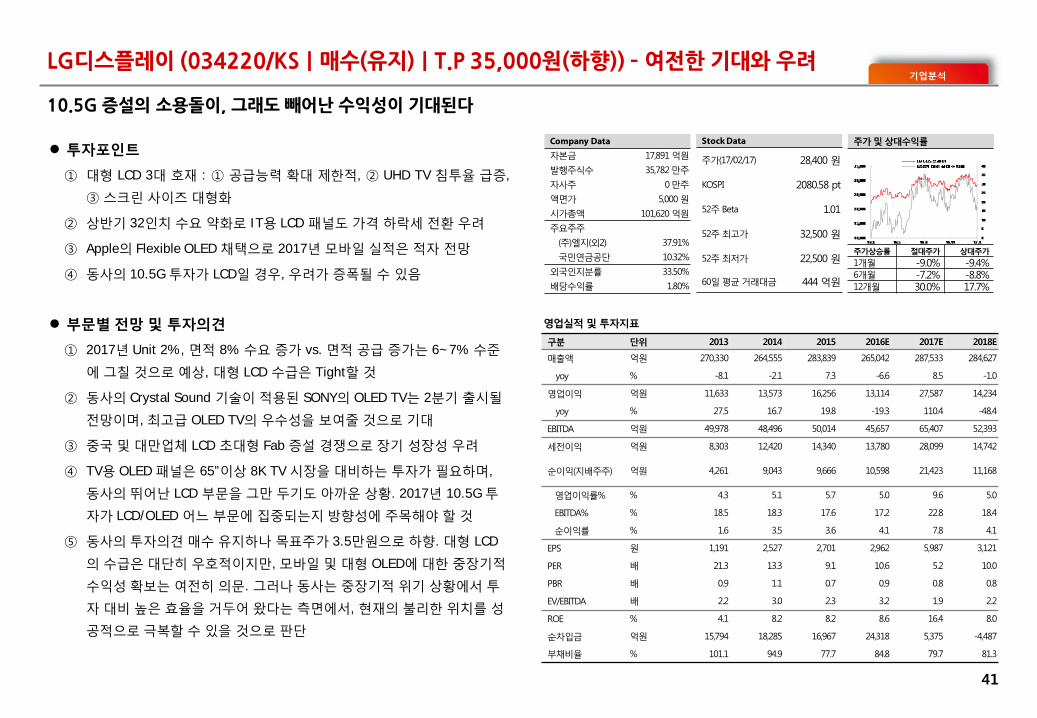

LG디스플레이 (034220/KS|매수(유지)|T.P 35,000원(하향)) – 여전한 기대와 우려

10.5G 증설의 소용돌이, 그래도 빼어난 수익성이 기대된다

Company Data

자본금 17,891 억원

발행주식수 35,782 만주

자사주 0 만주

액면가 5,000 원

시가총액 101,620 억원

주요주주

(주)엘지(외2) 37.91%

국민연금공단 10.32%

외국인지분률 33.50%

배당수익률 1.80%

Stock Data

주가(17/02/17) 28,400 원

KOSPI 2080.58 pt

52주 Beta 1.01

52주 최고가 32,500 원

52주 최저가 22,500 원

60일 평균 거래대금 444 억원

주가 및 상대수익률

주가상승률 절대주가 상대주가

1개월 -9.0% -9.4% 6개월 -7.2% -8.8% 12개월 30.0% 17.7%

투자포인트

① 대형 LCD 3대 호재 : ① 공급능력 확대 제한적, ② UHD TV 침투율 급증,

③ 스크린 사이즈 대형화

② 상반기 32인치 수요 약화로 IT용 LCD 패널도 가격 하락세 전환 우려

③ Apple의 Flexible OLED 채택으로 2017년 모바일 실적은 적자 전망

④ 동사의 10.5G 투자가 LCD일 경우, 우려가 증폭될 수 있음

부문별 전망 및 투자의견

① 2017년 Unit 2%, 면적 8% 수요 증가 vs. 면적 공급 증가는 6~7% 수준

에 그칠 것으로 예상, 대형 LCD 수급은 Tight할 것

② 동사의 Crystal Sound 기술이 적용된 SONY의 OLED TV는 2분기 출시될

전망이며, 최고급 OLED TV의 우수성을 보여줄 것으로 기대

③ 중국 및 대만업체 LCD 초대형 Fab 증설 경쟁으로 장기 성장성 우려

④ TV용 OLED 패널은 65”이상 8K TV 시장을 대비하는 투자가 필요하며,

동사의 뛰어난 LCD 부문을 그만 두기도 아까운 상황. 2017년 10.5G 투

자가 LCD/OLED 어느 부문에 집중되는지 방향성에 주목해야 할 것

⑤ 동사의 투자의견 매수 유지하나 목표주가 3.5만원으로 하향. 대형 LCD

의 수급은 대단히 우호적이지만, 모바일 및 대형 OLED에 대한 중장기적

수익성 확보는 여전히 의문. 그러나 동사는 중장기적 위기 상황에서 투

자 대비 높은 효율을 거두어 왔다는 측면에서, 현재의 불리한 위치를 성

공적으로 극복할 수 있을 것으로 판단

영업실적 및 투자지표

구분 단위 2013 2014 2015 2016E 2017E 2018E

매출액 억원 270,330 264,555 283,839 265,042 287,533 284,627

yoy % -8.1 -2.1 7.3 -6.6 8.5 -1.0

영업이익 억원 11,633 13,573 16,256 13,114 27,587 14,234

yoy % 27.5 16.7 19.8 -19.3 110.4 -48.4

EBITDA 억원 49,978 48,496 50,014 45,657 65,407 52,393

세전이익 억원 8,303 12,420 14,340 13,780 28,099 14,742

순이익(지배주주) 억원 4,261 9,043 9,666 10,598 21,423 11,168

영업이익률% % 4.3 5.1 5.7 5.0 9.6 5.0

EBITDA% % 18.5 18.3 17.6 17.2 22.8 18.4

순이익률 % 1.6 3.5 3.6 4.1 7.8 4.1

EPS 원 1,191 2,527 2,701 2,962 5,987 3,121

PER 배 21.3 13.3 9.1 10.6 5.2 10.0

PBR 배 0.9 1.1 0.7 0.9 0.8 0.8

EV/EBITDA 배 2.2 3.0 2.3 3.2 1.9 2.2

ROE % 4.1 8.2 8.2 8.6 16.4 8.0

순차입금 억원 15,794 18,285 16,967 24,318 5,375 -4,487

부채비율 % 101.1 94.9 77.7 84.8 79.7 81.3

기업분석

42

LG디스플레이 (034220/KS|매수(유지)|T.P 35,000원(하향)) – 여전한 기대와 우려

2017년 영업이익 110.4% 증가 전망

대형 LCD는 2017년을 Peak로 2018년부터 다시 치열한 경쟁 및 수익성 하락 우려

모바일용 LCD/OLED, TV용 OLED의 수익성 확보 시점이 관건 (단위:십억원) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

매출액 7,022 6,708 7,158 7,496 5,989 5,855.2 6,723.8 7,936 6,825 6,757 7,365 7,807 6,636 6,835 7,313 7,679

YoY 25.7% 12.2% 9.3% -10.1% -14.7% -12.7% -6.1% 5.9% 14.0% 15.4% 9.5% -1.6% -2.8% 1.2% -0.7% -1.6%

QoQ -15.8% -4.5% 6.7% 4.7% -20.1% -2.2% 14.8% 18.0% -14.0% -1.0% 9.0% 6.0% -15.0% 3.0% 7.0% 5.0%

매출원가 5,661 5,568.0 6,111 6,730 5,363 5,245 5,784 6,362 5,446 5,412 6,039 6,480 5,574 5,810 6,289 6,681

매출총이익 1,361 1,140 1,047 766 626 610 940 1,574 1,379 1,345 1,326 1,327 1,062 1,025 1,024 998

GPM(%) 19.4% 17.0% 14.6% 10.2% 10.5% 10.4% 14.0% 19.8% 20.2% 19.9% 18.0% 17.0% 16.0% 15.0% 14.0% 13.0%

SG&A 617 652.1 717 735 587 566 612 669 594 595 670 759 645 629 666 746

매출원가+판관비 6,278 6,220 6,828 7,465 5,950 5,811 6,396 7,032 6,040 6,007 6,709 7,238 6,219 6,438 6,955 7,427

매출액 대비

매출원가비중 80.6% 83.0% 85.4% 89.8% 89.5% 89.6% 86.0% 80.2% 79.8% 80.1% 82.0% 83.0% 84.0% 85.0% 86.0% 87.0%

판관비중 8.8% 9.7% 10.0% 9.8% 9.8% 9.7% 9.1% 8.4% 8.7% 8.8% 9.1% 9.7% 9.7% 9.2% 9.1% 9.7%

매출원가+판관비 비중 89.4% 92.7% 95.4% 99.6% 99.3% 99.2% 95.1% 88.6% 88.5% 88.9% 91.1% 92.7% 93.7% 94.2% 95.1% 96.7%

영업이익 743.9 488.4 330.1 60.6 39.5 44.4 323.2 904.3 784.9 750.0 655.5 568.3 416.7 396.4 358.3 251.9

영업이익률 10.6% 7.3% 4.6% 0.8% 0.7% 0.8% 4.8% 11.4% 11.5% 11.1% 8.9% 7.3% 6.3% 5.8% 4.9% 3.3%

법인세 차감전 순이익 624 507.1 272 31 (8) 11 310 1,065 796 762 668 584 427 408 371 268

법인세율 23.7% 28.5% 27.0% 145.0% 114.0% -650.0% 38.8% 22.5% 20.0% 20.0% 20.0% 20.0% 20.0% 20.0% 20.0% 20.0%

법인세비용 148.0 144.5 73.4 45.1 -9.7 -70.1 120.3 239.8 159.1 152.4 133.6 116.8 85.5 81.7 74.2 53.6

당기순이익 476 363 198 (14) 1 81 190 825 636 610 535 467 342 327 297 214

당기순이익률 6.8% 5.4% 2.8% -0.2% 0.0% 1.4% 2.8% 10.4% 9.3% 9.0% 7.3% 6.0% 5.2% 4.8% 4.1% 2.8%

지배주주지분 458 335 189 (13) 1 77 181 786 607 581 509 445 326 311 283 204

총포괄손익 488 441 218 (15) 1 89 209 907 700 670 588 514 376 359 327 236

103% 122%

발행주식수 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700

자기주식수 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

유통주식수 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700 357815700

EPS (당기순이익) 1330 1013 555 (39) 3 226 531 2305 1779 1703 1494 1306 956 913 830 599

EPS (지배주주 포괄손익) 1281 936 528 (37) 3 215 506 2196 1695 1623 1424 1245 911 870 791 571

(단위:십억원) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

매출비중 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Mobile 25% 28% 27% 32% 23% 27% 27% 31% 24% 24% 22% 21% 23% 24% 22% 21%

NPC & TAB 17% 16% 18% 19% 24% 18% 18% 17% 16% 17% 17% 17% 17% 17% 17% 17%

Monitor 17% 16% 16% 15% 15% 16% 16% 14% 17% 16% 16% 16% 17% 16% 16% 16%

TV 41% 40% 39% 34% 38% 39% 39% 38% 43% 43% 45% 46% 43% 43% 45% 46%

매출액

Mobile 1,756 1,878 1,933 2,399 1,378 1,581 1,815 2,460 1,638 1,622 1,620 1,639 1,526 1,640 1,609 1,613

NPC & TAB 1,194 1,073 1,288 1,424 1,437 1,054 1,210 1,349 1,092 1,149 1,252 1,327 1,128 1,162 1,243 1,305

Monitor 1,194 1,073 1,145 1,124 898 937 1,076 1,111 1,160 1,081 1,178 1,249 1,128 1,094 1,170 1,229

TV 2,879 2,683 2,792 2,549 2,276 2,284 2,622 3,016 2,935 2,905 3,314 3,591 2,853 2,939 3,291 3,532

기업분석

43

삼성SDI (006400/KS|매수(유지)|T.P 145,000원(상향)) – OLED에 거는 기대

전자재료 업황 개선과 삼성디스플레이(SDC) 지분법 이익 확대

Company Data

자본금 3,567 억원

발행주식수 7,038 만주

자사주 351 만주

액면가 5,000 원

시가총액 85,268 억원

주요주주

삼성전자(주)(외5) 20.47%

국민연금공단 8.19%

외국인지분률 35.70%

배당수익률 0.80%

Stock Data

주가(17/02/17) 124,000 원

KOSPI 2080.58 pt

52주 Beta 0.95

52주 최고가 127,000 원

52주 최저가 89,300 원

60일 평균 거래대금 315 억원

주가 및 상대수익률

주가상승률 절대주가 상대주가

1개월 8.8% 8.3% 6개월 5.1% 3.2% 12개월 26.3% 14.3%

투자포인트

① 중대형 및 소형 전지의 수익성 본격 개선은 기대하기 어려움

② 2017년 전자재료는 반도체, OLED 중심으로 매우 우호적 환경 예상

③ 지분 15.2% 보유한 삼성디스플레이 지분법 이익 급증

④ 지분 50.1% 보유한 NOVALED의 OLED 소재 매출도 급증할 것

2017년 부문별 전망 및 투자의견

① 중대형전지: 중국 보조금 이슈는 아직도 부정적이나 유럽 판매 확대로

매출 성장은 지속될 것. 전력용 ESS 성장도 긍정적

② 소형전지: 갤럭시8의 메인 벤더로 선정, 점진적 회복 기대

③ 전자재료: DRAM 업황 개선으로 반도체 소재 수요 증가 기대되며, 대형

LCD 호황 및 삼성디스플레이 OLED 공급능력 급증으로 동사의 영업환경

은 대단히 우호적일 것으로 기대

④ 영업이익은 연간 적자 지속할 것으로 예상되나, 동사가 지분 15.2%를

보유한 삼성디스플레이(SDC)가 연간 6조원 수준 영업이익 달성할 것으

로 전망되어 지분법 이익은 급증할 것

⑤ 동사의 투자의견 매수를 유지하고, 목표주가를 145,000원으로 상향한다.

대내외적 여건이 한국의 2차전지 산업에 불리하게 돌아가고 있으며, 경

쟁사에 비해 특별한 경쟁 우위가 없다는 측면은 치명적이다. 그러나

2017년 전자재료 부문의 실적은 개선될 것이며, 삼성디스플레이의 호황

이 기대되어 동사의 순이익도 큰 폭의 개선이 기대된다. 동사의 목표주

가는 P/B 0.9X를 적용하였다.

영업실적 및 투자지표

구분 단위 2013 2014 2015 2016E 2017E 2018E

매출액 억원 34,285 54,742 75,693 52,008 56,323 61,809

yoy % -40.6 59.7 38.3 -31.3 8.3 9.7

영업이익 억원 -113 708 -598 -9,263 -1,750 106

yoy % 적전 흑전 적전 적지 적지 흑전

EBITDA 억원 4,193 6,035 6,036 -4,695 3,097 5,608

세전이익 억원 5,132 1,994 391 -8,207 6,048 7,903

순이익(지배주주) 억원 1,306 -838 538 2,194 4,433 5,875

영업이익률% % -0.3 1.3 -0.8 -17.8 -3.1 0.2

EBITDA% % 12.2 11.0 8.0 -9.0 5.5 9.1

순이익률 % 4.3 -1.5 0.3 4.1 8.3 9.9

EPS 원 8,275 2,526 765 -12,364 6,299 8,347

PER 배 19.6 45.9 149.0 N/A 18.7 14.1

PBR 배 1.0 0.7 0.7 0.7 0.8 0.8

EV/EBITDA 배 19.4 14.0 13.7 -16.0 28.3 16.5

ROE % 1.8 -0.9 0.5 2.0 4.1 5.4

순차입금 억원 4,232 1,123 -836 -5,252 1,224 6,127

부채비율 % 40.0 35.0 44.2 35.7 53.0 69.0

기업분석

44

삼성SDI (006400/KS|매수(유지)|T.P 145,000원(상향)) – OLED에 거는 기대

2017년 영업이익은 적자 축소, 순이익은 소폭 개선 전망

2차전지 사업은 적자 지속, 전자재료 부문 회복으로 적자폭 축소 전망

삼성디스플레이 및 Novaled 지분법 이익 급증으로 순이익은 소폭 개선, 보유 지분 또는 사업 매각시 추가 이익 발생도 가능

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16F 1Q17F 2Q17F 3Q17F 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F

Total Sales 18,652 18,439 19,977 18,613 12,560 12,813 12,900 13,029 13,152 13,782 14,262 15,127 13,979 14,976 15,417 17,437

2차전지 7,950 7,807 8,874 8,484 8,282 8,415 8,514 8,382 8,612 8,913 9,257 10,309 9,074 9,563 10,095 11,501

IT 6,951 6,582 7,025 6,048 6,241 6,297 6,185 5,936 5,897 5,859 5,864 5,898 5,719 5,789 5,902 6,049

중대형 999 1,225 1,849 2,436 2,042 2,118 2,329 2,446 2,715 3,054 3,393 4,412 3,355 3,774 4,193 5,452

전자재료 10,702 10,632 11,103 10,129 4,264 4,416 4,386 4,647 4,540 4,868 5,005 4,818 4,905 5,413 5,322 5,936

매출비중

2차전지 43% 42% 44% 46% 66% 66% 66% 64% 65% 65% 65% 68% 65% 64% 65% 66%

IT 37% 36% 35% 32% 50% 49% 48% 46% 45% 43% 41% 39% 41% 39% 38% 35%

중대형 5% 7% 9% 13% 16% 17% 18% 19% 21% 22% 24% 29% 24% 25% 27% 31%

전자재료 57% 58% 56% 54% 34% 34% 34% 36% 35% 35% 35% 32% 35% 36% 35% 34%

Total OP 77 (37) 179 (808) (377) (426) (1,104) (580) (564) (503) (544) (139) (113) (54) 3 271

2차전지 (572) (665) (806) (1,851) (934) (812) (1,477) (1,079) (932) (881) (932) (656) (509) (462) (403) (319)

IT 139 53 7 (889) (219) (126) (897) (356) (118) (117) (117) 6 (6) 29 58 117

중대형 (711) (717) (813) (962) (715) (686) (580) (723) (814) (764) (814) (662) (503) (491) (461) (436)

전자재료 649 627 985 1,043 556 386 373 498 369 378 388 517 396 407 406 589

OPM (%) 0.4% -0.2% 0.9% -4.3% -3.0% -3.3% -8.6% -4.5% -4.3% -3.6% -3.8% -0.9% -0.8% -0.4% 0.0% 1.6%

2차전지 -7.2% -8.5% -9.1% -21.8% -11.3% -9.7% -17.3% -12.9% -10.8% -9.9% -10.1% -6.4% -5.6% -4.8% -4.0% -2.8%

IT 2.0% 0.8% 0.1% -14.7% -3.5% -2.0% -14.5% -6.0% -2.0% -2.0% -2.0% 0.1% -0.1% 0.5% 1.0% 1.9%

중대형 -71.2% -58.5% -44.0% -39.5% -35.0% -32.4% -24.9% -29.6% -30.0% -25.0% -24.0% -15.0% -15.0% -13.0% -11.0% -8.0%

전자재료 6.1% 5.9% 8.9% 10.3% 13.0% 8.7% 8.5% 10.7% 8.1% 7.8% 7.8% 10.7% 8.1% 7.5% 7.6% 9.9%

EPS 850 (4320) 6773 (311) (9498) 13991 (486) 106 1057 1432 1592 2232 1522 1907 2167 2664

기업분석 Compliance Notice

삼성전자(005930/KS)

투자의견변경 일시 투자의견 목표주가

2017.02.20 매수 2,500,000원

2017.01.09 매수 2,500,000원

2016.11.10 매수 2,000,000원

2016.10.28 매수 2,000,000원

2016.10.19 매수 2,000,000원

2016.10.05 매수 2,000,000원

2016.08.03 매수 1,900,000원

2016.07.13 매수 1,860,000원

2016.05.31 매수 1,550,000원

2016.03.15 매수 1,550,000원

2015.11.24 매수 1,570,000원

2015.11.23 담당자 변경

SK하이닉스(000660/KS)

투자의견변경 일시 투자의견 목표주가

2017.02.20 매수 76,000원

2017.01.09 매수 60,000원

2016.11.10 매수 50,000원

2016.10.26 매수 50,000원

2016.10.19 매수 50,000원

2016.10.05 매수 48,000원

2016.08.03 매수 41,000원

2016.07.13 매수 37,000원

2016.03.15 매수 37,000원

2015.11.24 매수 43,000원

2015.11.23 담당자 변경

LG디스플레이(034220/KS)

투자의견변경 일시 투자의견 목표주가

2017.02.20 매수 35,000원

2017.01.09 매수 39,000원

2016.11.10 매수 39,000원

2016.10.27 매수 39,000원

2016.10.19 매수 39,000원

2016.10.05 매수 39,000원

2016.08.03 매수 39,000원

2016.07.13 매수 35,000원

2016.06.20 매수 29,000원

2016.04.28 매수 29,000원

2016.03.15 매수 29,000원

2015.11.24 매수 29,000원

2015.11.23 담당자 변경

삼성SDI(006400/KS)

투자의견변경 일시 투자의견 목표주가

2017.02.20 매수 145,000원

2017.01.09 매수 132,000원

2016.10.05 매수 132,000원

2016.08.03 매수 132,000원

2016.07.13 매수 132,000원

2016.03.15 매수 132,000원

2015.11.24 매수 160,000원

2015.11.23 담당자 변경