웹젠 (069080kq | buy | tp 26,000file.mk.co.kr/imss/write/20190710135405__00.pdf · 한편 뮤 ip...

TRANSCRIPT

CAPE Research Division ▶▶▶ Company Analysis _ 2019/07/10

Analyst 이경일ㆍ02)6923-7321ㆍ[email protected]

웹젠 (069080KQ | Buy 유지 | TP 26,000원 유지)

기적(奇迹)이 일어난다

최근 중국에 출시된 정령성전이 유의미한 흥행을 기록중인 가운데 하반기 암흑대천사와 HTML5 신작 3종 출시가 본격화되며

로열티 수익이 증가할 것으로 예상됩니다. 이에 따라 암흑대천사와 HTML5 신작 3종 출시시점까지 밸류에이션 Re-rating이 나

타날 것으로 전망합니다.

모바일 신작 정령성전, 전민기적 이상의 성과 기대

지난 6월 26일부터 iOS 버전의 OBT를 진행하면서 정령성전은 중국 iOS 매출순위 10위권 진입. 안드로이드 버전

OBT가 7월 9일부터 진행되면서 사실상 정식 출시된 상태. 정령성전의 주된 흥행요인은 1) 언리얼엔진 기반의 고퀄

리티 그래픽과 2) 간단한 유저 인터페이스(UI). 37게임즈의 핵심 개발 자회사인 JG GAME이 약 3년간 개발.

37게임즈의 안정적인 MMORPG 운영역량을 바탕으로 정령성전의 라이프사이클(PLC)도 장기화될 것으로 전망. 4K

HD급 화질의 그래픽을 통해 기존의 중국 MMORPG와 차별화함으로써 신규유저가 지속적으로 유입되고 있는 상태

로 판단.

웹게임 신작 암흑대천사의 흥행기대감 유효

한편 암흑대천사는 14년 중국에 출시되어 웹게임 시장 최상위권을 기록했던 대천사지검의 후속작으로 37게임즈의 핵

심 자회사인 JG GAME이 개발하였고 원작의 세계관을 계승하는 가운데 자체 개발한 3D 엔진을 사용함으로써 그래

픽 퀄리티가 전작보다 크게 개선됨. 6월 20일부터 OBT가 진행중이며 3분기중 정식 출시될 것으로 예상.

7월 9일 기준, 암흑대천사의 서버 수는 148개까지 증가하며 호조세. 대천사지검이 정식 출시 후 3주차에 서버 수

550개를 돌파한 것과 비교해도 견조한 수치로 판단. 정식 출시 후 적극적인 마케팅과 프로모션을 진행할 경우 바이

두, 치후360 등의 외부 채널링을 통해 암흑대천사의 서버 수는 빠르게 증가할 것으로 예상.

2H19 로열티 수익 증가에 의한 실적 개선 본격화될 전망

2H19 정령성전, 암흑대천사, HTML5 신작 3종 출시가 본격화되면서 올해 로열티 수익은 작년과 유사한 612억원(-

2% YoY)을 기록할 것으로 예상. 현재 동사의 주가는 12m Fwd P/E 12배 수준. 정령성전 출시로 로열티 수익 증가

가 본격화될 것임을 감안할 때 암흑대천사와 HTML5 신작 3종 출시시점까지 밸류에이션 Re-rating 나타날 전망.

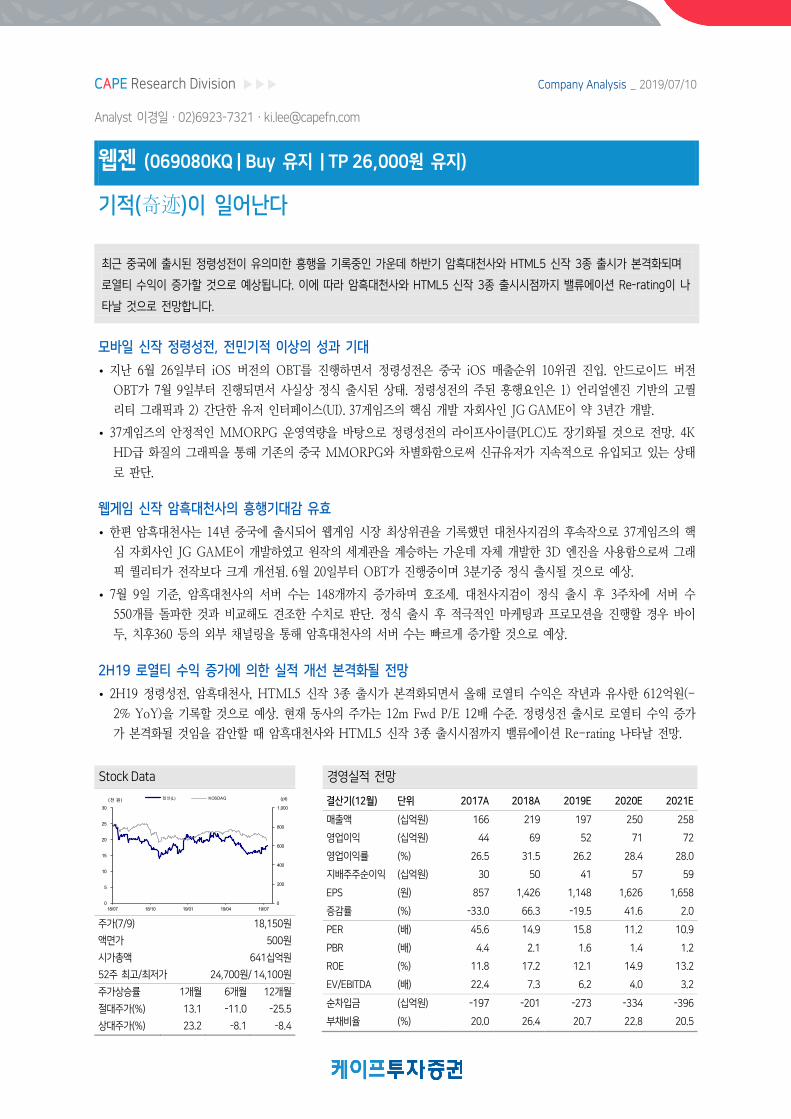

Stock Data 경영실적 전망

주가(7/9) 18,150원

액면가 500원

시가총액 641십억원

52주 최고/최저가 24,700원/ 14,100원

주가상승률 1개월 6개월 12개월

절대주가(%) 13.1 -11.0 -25.5

상대주가(%) 23.2 -8.1 -8.4

결산기(12월) 단위 2017A 2018A 2019E 2020E 2021E

매출액 (십억원) 166 219 197 250 258

영업이익 (십억원) 44 69 52 71 72

영업이익률 (%) 26.5 31.5 26.2 28.4 28.0

지배주주순이익 (십억원) 30 50 41 57 59

EPS (원) 857 1,426 1,148 1,626 1,658

증감률 (%) -33.0 66.3 -19.5 41.6 2.0

PER (배) 45.6 14.9 15.8 11.2 10.9

PBR (배) 4.4 2.1 1.6 1.4 1.2

ROE (%) 11.8 17.2 12.1 14.9 13.2

EV/EBITDA (배) 22.4 7.3 6.2 4.0 3.2

순차입금 (십억원) -197 -201 -273 -334 -396

부채비율 (%) 20.0 26.4 20.7 22.8 20.5

0

200

400

600

800

1,000

0

5

10

15

20

25

30

18/07 18/10 19/01 19/04 19/07

(pt)(천원) 웹젠(L) KOSDAQ

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

2 CAPE Research Division ㆍ www.capefn.com

CAPE I. 투자포인트

1) 모바일 신작 정령성전, 전민기적 이상의 성과 기대

최근 중국에 출시된 뮤 IP 기반 모바일 MMORPG 신작인 정령성전이 매출상위권에 진

입하며 전민기적 이상의 흥행을 기록할 것으로 전망한다. 지난 6월 26일부터 iOS 버전

의 OBT를 진행하면서 정령성전은 중국 iOS 매출순위 10위권내에 진입했고 안드로이드

버전 OBT가 7월 9일부터 진행되면서 사실상 정식 출시된 상태다

정령성전의 중국 iOS 다운로드 순위 추이 정령성전의 중국 iOS 매출순위 추이

자료: App Annie, 케이프투자증권 리서치본부 자료: App Annie, 케이프투자증권 리서치본부

정령성전, 언리얼엔진 기반의 고퀄리티 그래픽 정령성전의 간단한 유저 인터페이스(UI)

자료: Company Data, 케이프투자증권 리서치본부 자료: Company Data, 케이프투자증권 리서치본부

정령성전의 주된 흥행요인은 1) 언리얼엔진 기반의 고퀄리티 그래픽과 2) 간단한 유저

인터페이스(UI)로 판단된다. 특히 4K HD급 화질의 그래픽을 통해 기존의 중국

MMORPG와 차별화함으로써 다운로드와 매출순위의 동반 상승세가 나타나고 있다는

점이 긍정적이다.

1

11

21

31

41

51

61

6/27 6/29 7/1 7/3 7/5 7/7 7/9

(위)

1

21

41

61

81

101

6/27 6/29 7/1 7/3 7/5 7/7 7/9

(위)

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

CAPE Research Division ㆍ www.capefn.com 3

정령성전의 흥행세가 장기화되면서 전민기적 이상의 흥행을 기록할 것으로 전망하는 주

된 이유는 1) 핵심 자회사 JG GAME의 MMORPG 개발 역량과 2) 높은 다운로드 순

위 때문이다. 정령성전은 37게임즈의 핵심 개발 자회사인 JG GAME이 약 3년간 개발하

여 출시되었다.

37게임즈의 핵심 자회사인 JG GAME의 대표 흥행작

자료: Company Data, 케이프투자증권 리서치본부

JG GAME의 주요 대표작

출시시기 게임명 장르 플랫폼 퍼블리셔

2Q14 대천사지검 MMORPG 웹게임 37 게임즈

4Q14 전기패업 MMORPG 웹게임 37 게임즈

3Q17 대천사지검 H5 MMORPG 모바일 37 게임즈

1Q19 일도전세 MMORPG 모바일 37 게임즈

3Q19 정령성전 MMORPG 모바일 37 게임즈

자료: Company Data, 케이프투자증권 리서치본부

JG GAME은 대천사지검, 전기패업, 대천사지검H5 등의 대표작을 통해 MMORPG 개

발 역량을 입증했으며 37게임즈는 중국 게임시장내 시장점유율 3위('18년 기준)의 퍼블

리셔로 성장했다. 이로써 37게임즈의 안정적인 MMORPG 운영역량을 바탕으로 정령성

전의 라이프사이클(PLC)도 장기화될 것으로 전망한다.

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

4 CAPE Research Division ㆍ www.capefn.com

한편 정령성전과 기존에 중국에 출시된 뮤 IP 기반의 모바일 MMORPG 사이의 가장

큰 차이점은 다운로드 순위 추이다. 매출순위의 경우는 일정한 순위에 진입하기까지 소

요되는 시간에서 어느 정도의 차이를 보일 뿐 대부분 상위권에 진입하는 모습을 나타냈

다.

중국에 출시된 뮤 IP 기반의 모바일 MMORPG 대표작

출시시기 게임명 장르 개발사 퍼블리셔

4Q14 전민기적 MMORPG 천마시공 킹넷

3Q17 대천사지검H5 MMORPG 37게임즈 37게임즈

4Q17 기적: 최강자 MMORPG 타렌 룽투게임즈

1Q18 기적: 각성 MMORPG 천마시공 텐센트

3Q19 정령성전 MMORPG 37게임즈 37게임즈

자료: Company Data, 케이프투자증권 리서치본부

뮤 IP 기반의 모바일 MMORPG의 출시초기 중국 iOS 매출순위 추이

자료: App Annie, 케이프투자증권 리서치본부

그러나 다운로드 순위는 기존에 출시된 전민기적, 대천사지검H5, 기적: 최강자, 전민기

적2(기적: 각성)의 경우, 출시 이후 우하향하는 패턴을 나타낸 반면 정령성전은 우상향

하며 신규유저가 지속적으로 유입되고 있는 상태로 판단된다.

MMORPG 장르의 경우 게임의 복잡성 때문에 유저층이 한정되어 있고 대부분의 매출

은 소수의 고과금 유저로부터 발생한다. 따라서 MMORPG 장르에서 다운로드 순위가

우상향하며 신규유저가 꾸준히 유입되는 경우는 드물다. 정령성전은 언리얼엔진 기반으

로 기존에 출시된 중국 MMORPG 대비, 월등한 그래픽 퀄리티를 보유함으로써 새로운

유저경험을 창출하고 있는 것으로 판단된다.

1

11

21

31

41

51

D D+7 D+14 D+21 D+28

(위) 전민기적 대천사지검H5 기적: 최강자 기적 각성 정령성전

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

CAPE Research Division ㆍ www.capefn.com 5

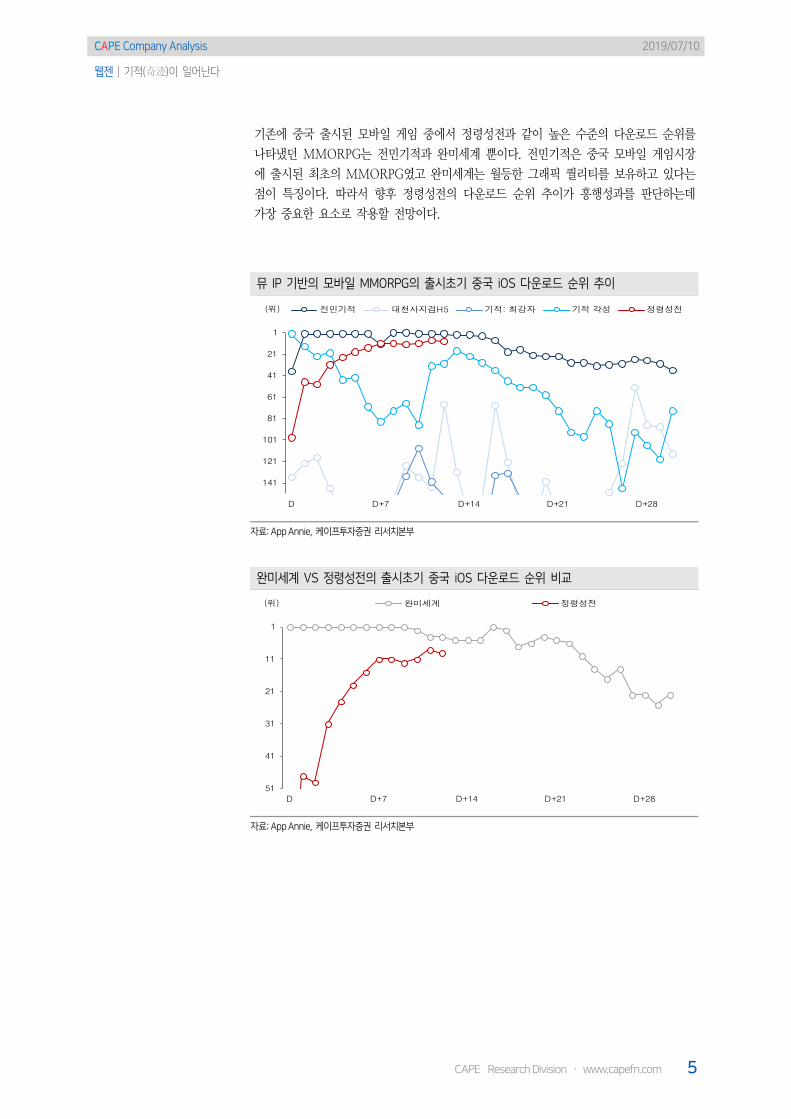

기존에 중국 출시된 모바일 게임 중에서 정령성전과 같이 높은 수준의 다운로드 순위를

나타냈던 MMORPG는 전민기적과 완미세계 뿐이다. 전민기적은 중국 모바일 게임시장

에 출시된 최초의 MMORPG였고 완미세계는 월등한 그래픽 퀄리티를 보유하고 있다는

점이 특징이다. 따라서 향후 정령성전의 다운로드 순위 추이가 흥행성과를 판단하는데

가장 중요한 요소로 작용할 전망이다.

뮤 IP 기반의 모바일 MMORPG의 출시초기 중국 iOS 다운로드 순위 추이

자료: App Annie, 케이프투자증권 리서치본부

완미세계 VS 정령성전의 출시초기 중국 iOS 다운로드 순위 비교

자료: App Annie, 케이프투자증권 리서치본부

1

21

41

61

81

101

121

141

D D+7 D+14 D+21 D+28

(위) 전민기적 대천사지검H5 기적: 최강자 기적 각성 정령성전

1

11

21

31

41

51

D D+7 D+14 D+21 D+28

(위) 완미세계 정령성전

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

6 CAPE Research Division ㆍ www.capefn.com

2) 웹게임 신작 암흑대천사의 흥행기대감 유효

한편 뮤 IP 기반 웹게임 신작인 암흑대천사의 OBT가 6월 20일부터 진행중이며 3분기중

정식 출시될 것으로 예상된다. 암흑대천사는 14년 중국에 출시되어 웹게임 시장 최상위

권을 기록했던 대천사지검의 후속작으로 37게임즈의 핵심 자회사인 JG GAME이 개발

하였고 원작의 세계관을 계승하는 가운데 자체 개발한 3D 엔진을 사용함으로써 그래픽

퀄리티가 전작보다 크게 개선되었다.

암흑대천사, 자체엔진 기반의 고퀄리티 그래픽 핵심 자회사 JG GAME의 MMORPG 개발 역량

자료: Company Data, 케이프투자증권 리서치본부 자료: Company Data, 케이프투자증권 리서치본부

암흑대천사의 서버 수 증가세 호조

자료: Company Data, 케이프투자증권 리서치본부

7월 9일 기준, 암흑대천사의 서버 수는 148개까지 증가하며 호조세를 나타내고 있다. 이

는 전작인 대천사지검이 정식 출시 후 3주차에 서버 수 550개를 돌파한 것과 비교해도

견조한 수치로 판단된다.

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

CAPE Research Division ㆍ www.capefn.com 7

37게임즈는 바이두, 치후360 등의 주요 웹게임 플랫폼사들과 우호적인 협력관계를 유

지하고 있기 때문에 정식 출시 후 적극적인 마케팅과 프로모션을 진행할 경우 외부

채널링을 통해 암흑대천사의 서버 수는 빠르게 증가할 것으로 예상된다. 대천사지검의

경우 론칭 이후에 지속적으로 서버 수가 증가하면서 출시 두 달 만에 5,000개 이상의

서버를 생성하면서 중국 웹게임 시장 1위를 기록했다.

중국의 주요 웹게임별 서버 수 현황 (2Q18 기준)

자료: iResearch, 케이프투자증권 리서치본부

0 1,000 2,000 3,000 4,000 5,000

태극굴기

람월전기

전기세계

전기패업

천검광도

금장전기

대천사지검

공사

마역영항

전기성세

(개)

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

8 CAPE Research Division ㆍ www.capefn.com

3) 2H19 로열티 수익 증가에 의한 실적 개선 본격화

3분기부터 정령성전과 암흑대천사의 신작매출이 본격화되는 가운데 천마시공, 후딘이 개

발중인 HTML5 신작 3종 이상이 출시되면서 하반기에 로열티 수익이 급증할 것으로

전망한다. 대천사지검과 전민기적의 매출이 노후화로 인해 자연감소하면서 '17년 분기

로열티 수익은 약 65억원 수준까지 감소했다.

분기별 로열티 수익 추이

자료: Company Data, 케이프투자증권 리서치본부

이후 4Q17부터 대천사지검H5, 기적:최강자, 전민기적2(기적:각성)가 중국에서 연이어

흥행세를 나타나면서 반등하는 모습을 나타냈다. 2H19 정령성전, 암흑대천사, HTML5

신작 3종 출시가 본격화되면서 올해 로열티 수익은 작년과 유사한 612억원(-2% YoY)

을 기록할 것으로 예상한다.

(100)

(50)

0

50

100

150

200

250

300

350

0

5

10

15

20

25

30

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19E

(%)(십억원)로열티 수익 YoY

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

CAPE Research Division ㆍ www.capefn.com 9

CAPE II. Earnings Forecasts

웹젠 실적 전망 (단위: 십억원, % )

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19E 3Q19E 4Q19E 2018 2019E 2020E

매출액 54.7 48.9 63.9 51.4 41.5 39.1 54.4 61.6 218.9 196.7 250.4

YoY 26.8 11.8 78.4 17.9 -24.1 -20.0 -14.9 20.0 31.6 -10.1 27.3

QoQ 25.5 -10.6 30.7 -19.7 -19.2 -5.6 39.0 13.2

뮤 43.4 39.2 55.0 40.3 31.0 26.5 42.6 49.6 177.8 149.7 194.3

기타 4.8 3.7 2.9 3.9 4.0 5.9 4.9 4.3 15.3 19.0 27.9

R2 1.8 1.8 1.7 2.1 2.2 2.2 2.2 2.4 7.3 9.0 7.4

샷온라인 1.7 1.5 1.5 1.7 1.6 1.5 1.4 1.9 6.4 6.3 6.1

메틴2 2.0 2.0 2.1 2.3 1.6 2.0 2.5 2.6 8.3 8.8 11.2

Webzen.com 1.0 0.9 0.8 1.0 1.0 1.0 0.9 1.0 3.7 3.9 3.5

영업비용 30.5 36.0 44.0 39.5 32.3 30.5 38.3 44.0 150.0 145.1 179.3

지급수수료 11.7 16.7 24.8 18.8 14.6 12.9 19.1 22.6 72.1 69.2 92.3

인건비 12.2 10.9 11.0 14.3 11.1 11.5 12.2 14.8 48.4 49.6 56.0

마케팅비 1.7 4.7 4.5 2.4 2.9 2.6 3.4 2.5 13.4 11.5 14.2

기타 등 4.9 3.7 3.6 3.9 3.7 3.5 3.7 4.0 16.2 14.8 16.8

영업이익 24.2 12.9 19.9 11.9 9.2 8.7 16.1 17.7 68.9 51.6 71.2

YoY 121.5 14.9 165.0 -17.2 -62.0 -32.6 -19.2 48.4 56.5 -25.1 37.9

QoQ 68.0 -46.7 55.0 -40.3 -22.9 -5.5 85.7 9.6

OPM 44.2 26.3 31.2 23.2 22.1 22.1 29.6 28.7 31.5 26.2 28.4

자료: Company Data, 케이프투자증권 리서치본부

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

10 CAPE Research Division ㆍ www.capefn.com

CAPE III. Valuation

동사의 밸류에이션 멀티플은 국내에 핵심적인 MMORPG 라인업을 출시하거나 중국에

뮤 IP기반의 신작 출시를 앞두고 리레이팅 되는 패턴을 보였다. 1H15 뮤오리진(모바일

신작), 1H17 뮤레전드(PC 신작)의 국내 출시와 대천사지검H5/기적:최강자/전민기적

2(기적:각성)의 중국 흥행, 중국 판호발급 재개 발표로 인해 밸류에이션 리레이팅이 나

타났다.

반면 출시초기에 매출이 집중되는 MMORPG 장르의 특성상 주요 기대작의 출시 이후

에는 매출이 자연감소하면서 밸류에이션 멀티플이 축소되는 모습을 나타냈다. 현재 동사

의 주가는 12m Fwd P/E 12배 수준이며 정령성전 출시로 로열티 수익 증가가 본격화될

것임을 감안할 때 암흑대천사와 HTML5 신작 3종 출시시점까지 밸류에이션 Re-rating

이 나타날 것으로 전망한다.

12M Fwd P/E 추이

자료: ValueWise, 케이프투자증권 리서치본부

0

5

10

15

20

25

30

'14.12 '15.12 '16.12 '17.12 '18.12 '19.12

(배)

뮤오리진

국내출시

뮤레전드

국내출시

대천사지검H5, 기적:최강자,

기적:각성 중국 흥행중국 판호

발급 재개

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

CAPE Research Division ㆍ www.capefn.com 11

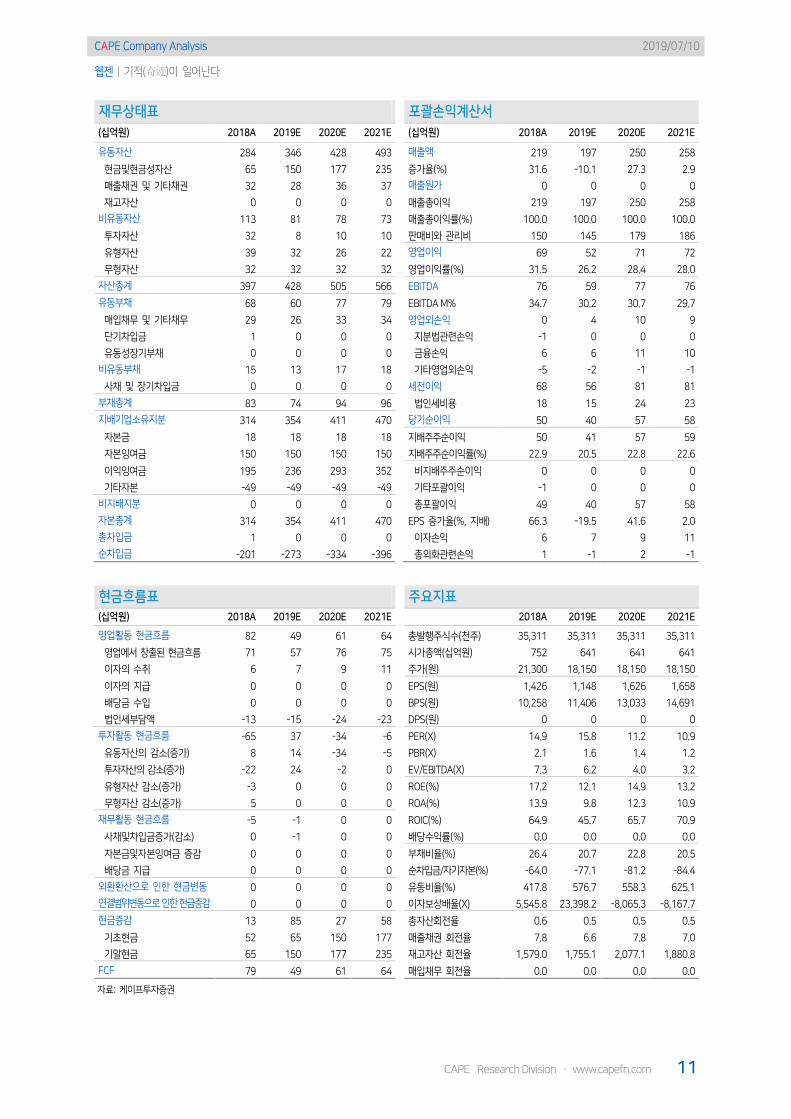

재무상태표 포괄손익계산서 (십억원) 2018A 2019E 2020E 2021E (십억원) 2018A 2019E 2020E 2021E

유동자산 284 346 428 493 매출액 219 197 250 258

현금및현금성자산 65 150 177 235 증가율(%) 31.6 -10.1 27.3 2.9

매출채권 및 기타채권 32 28 36 37 매출원가 0 0 0 0

재고자산 0 0 0 0 매출총이익 219 197 250 258

비유동자산 113 81 78 73 매출총이익률(%) 100.0 100.0 100.0 100.0

투자자산 32 8 10 10 판매비와 관리비 150 145 179 186

유형자산 39 32 26 22 영업이익 69 52 71 72

무형자산 32 32 32 32 영업이익률(%) 31.5 26.2 28.4 28.0

자산총계 397 428 505 566 EBITDA 76 59 77 76

유동부채 68 60 77 79 EBITDA M% 34.7 30.2 30.7 29.7

매입채무 및 기타채무 29 26 33 34 영업외손익 0 4 10 9

단기차입금 1 0 0 0 지분법관련손익 -1 0 0 0

유동성장기부채 0 0 0 0 금융손익 6 6 11 10

비유동부채 15 13 17 18 기타영업외손익 -5 -2 -1 -1

사채 및 장기차입금 0 0 0 0 세전이익 68 56 81 81

부채총계 83 74 94 96 법인세비용 18 15 24 23

지배기업소유지분 314 354 411 470 당기순이익 50 40 57 58

자본금 18 18 18 18 지배주주순이익 50 41 57 59

자본잉여금 150 150 150 150 지배주주순이익률(%) 22.9 20.5 22.8 22.6

이익잉여금 195 236 293 352 비지배주주순이익 0 0 0 0

기타자본 -49 -49 -49 -49 기타포괄이익 -1 0 0 0

비지배지분 0 0 0 0 총포괄이익 49 40 57 58

자본총계 314 354 411 470 EPS 증가율(%, 지배) 66.3 -19.5 41.6 2.0

총차입금 1 0 0 0 이자손익 6 7 9 11

순차입금 -201 -273 -334 -396 총외화관련손익 1 -1 2 -1

현금흐름표 주요지표 (십억원) 2018A 2019E 2020E 2021E 2018A 2019E 2020E 2021E

영업활동 현금흐름 82 49 61 64 총발행주식수(천주) 35,311 35,311 35,311 35,311

영업에서 창출된 현금흐름 71 57 76 75 시가총액(십억원) 752 641 641 641

이자의 수취 6 7 9 11 주가(원) 21,300 18,150 18,150 18,150

이자의 지급 0 0 0 0 EPS(원) 1,426 1,148 1,626 1,658

배당금 수입 0 0 0 0 BPS(원) 10,258 11,406 13,033 14,691

법인세부담액 -13 -15 -24 -23 DPS(원) 0 0 0 0

투자활동 현금흐름 -65 37 -34 -6 PER(X) 14.9 15.8 11.2 10.9

유동자산의 감소(증가) 8 14 -34 -5 PBR(X) 2.1 1.6 1.4 1.2

투자자산의 감소(증가) -22 24 -2 0 EV/EBITDA(X) 7.3 6.2 4.0 3.2

유형자산 감소(증가) -3 0 0 0 ROE(%) 17.2 12.1 14.9 13.2

무형자산 감소(증가) 5 0 0 0 ROA(%) 13.9 9.8 12.3 10.9

재무활동 현금흐름 -5 -1 0 0 ROIC(%) 64.9 45.7 65.7 70.9

사채및차입금증가(감소) 0 -1 0 0 배당수익률(%) 0.0 0.0 0.0 0.0

자본금및자본잉여금 증감 0 0 0 0 부채비율(%) 26.4 20.7 22.8 20.5

배당금 지급 0 0 0 0 순차입금/자기자본(%) -64.0 -77.1 -81.2 -84.4

외환환산으로 인한 현금변동 0 0 0 0 유동비율(%) 417.8 576.7 558.3 625.1

연결범위변동으로 인한 현금증감 0 0 0 0 이자보상배율(X) 5,545.8 23,398.2 -8,065.3 -8,167.7

현금증감 13 85 27 58 총자산회전율 0.6 0.5 0.5 0.5

기초현금 52 65 150 177 매출채권 회전율 7.8 6.6 7.8 7.0

기말현금 65 150 177 235 재고자산 회전율 1,579.0 1,755.1 2,077.1 1,880.8

FCF 79 49 61 64 매입채무 회전율 0.0 0.0 0.0 0.0

자료: 케이프투자증권

CAPE Company Analysis 2019/07/10

웹젠 | 기적(奇迹)이 일어난다

12 CAPE Research Division ㆍ www.capefn.com

Compliance Notice _ 최근 2년간 투자의견 및 목표주가 변경내역

웹젠(069080) 주가 및 목표주가 추이

제시일자 2017-05-10 2017-08-10 2017-10-10 2017-11-13 2017-12-11 2018-02-08

투자의견 Buy Buy Buy Buy Buy Buy

목표주가 28,000원 26,000원 30,000원 35,000원 35,000원 35,000원

제시일자 2018-03-20 2019-04-10 2019-07-04 2019-07-10

투자의견 Buy Buy Buy Buy

목표주가 35,000원 26,000원 26,000원 26,000원

제시일자

투자의견

목표주가

목표주가 변동 내역별 괴리율

제시일자 투자의견 목표주가 괴리율(%)_평균 괴리율(%)_최고(최저)

2017-05-10 Buy 28,000원 -27.31 -15.36

2017-08-10 Buy 26,000원 -22.48 -4.23

2017-10-10 Buy 30,000원 -10.00 -2.00

2017-11-13 Buy 35,000원 -16.74 -12.86

2018-11-13 1년경과 35,000원 -44.63 -36.43

2019-04-10 Buy 26,000원

*괴리율 산정 : 수정주가 적용, 목표주가 대상시점은 1년이며 목표주가를 변경하는 경우 해당 조사분석자료의 공표일 전일까지 기간을 대상으로 함깢

Ratings System

구분 대상기간 투자의견 비고

[기업분석] 12개월 BUY(15% 초과)ㆍHOLD(-15%~15%)ㆍREDUCE(-15% 미만) * 단, 산업 및 기업에 대한 최종분석 이전에는 긍정, 중립,

부정으로 표시할 수 있음. [산업분석] 12개월 OverweightㆍNeutralㆍUnderweight

[투자비율] 12개월 매수(93.83%)ㆍ매도(0.00%)ㆍ중립(6.17%) * 기준일 2019.03.31까지

Compliance

동 자료에 게시된 내용들은 본인의 의견을 정확히 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

당사는 공표일 현재 상기 종목의 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 동 자료를 기관투자자 또는 제3자에게 사전제공한 사실이 없습니다.

당사는 동 자료에 언급된 종목과 계열회사의 관계가 아닙니다.

조사분석 담당자 및 그배우자는 공표일 기준 동 자료에 언급된 종목과 재산적 이해관계가 없습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가

신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어

떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

10,000

18,000

26,000

34,000

42,000

50,000

17/07 18/01 18/07 19/01 19/07

(원) 웹젠 목표주가