worldbank presentation 6-6-06 romanian-rwd

TRANSCRIPT

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 1/87

Implicaţiile Standardelor Internaţionalede Raportare Financiară (IFRS) asupra

Fondurilor de Investiţii

© 2006 Ernst & Young

All Rights Reserved.Ernst & Young is

a registered trademark.

6 iunie 2006

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 2/87

Agenda

A. Prezentare & Cadru general

. Scurt rezumat de prezentare a aspectelor din IFRS care a!ectează

!ondurile de investiţii

C. IFRS speci!ice care a!ectează Fondurile de Investiţii

". Impactul IFRS asupra activităţii auditorului

#. Relaţiile dintre auditor $i organismul de reglementare a !ondurilor de

investiţii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 3/87

A. Prezentare & Cadru

general

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 4/87

4

Regulamentul UE

Toate companiile europene cotate la o bursăCine%

Ce% Situaţiile financiare anuale consolidate

Cnd% Perioadele financiare care încep la 1 ianuarie 2005(inclusiv cel puţin datele comparative pentru 2004)

Regulamentul '# adoptat de Parlamentul #uropean din iunie **+

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 5/87

5

IFRS Cerute pentru Fondurile deInvestiţii?

!"#S sunt obli$atorii atunci când sunt cotate la bursă % doarcând sunt cerute situaţiile financiare consolidate& totu'i

Statele membre au opţiunea să permităsau să introducăobli$ativitatea aplicării !"#S

*erinţele or$anismelor de suprave$+ere ale burselor ,r$anismele locale de stabilire a standardelor

implementea-ă treptat !"#S .in ce în ce mai multe fonduri aplică !"#S !"#S devin un indicator pentru calitatea raportării ,r$anismele de suprave$+erere$lementare investi$+ea-ă

impactul asupra re$lementărilor 'i cerinţelor de raportare

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 6/87

6

Cadrul general IFRS

!"#S cuprind Standardele !nternaţionale de *ontabilitate&

Standardele !nternaţionale de #aportare "inanciară 'i

interpretările 'i normele care le însoţesc emise de *onsiliulpentru Standarde !nternaţionale de *ontabilitate (!/S)

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 7/87

7

Cadrul general IFRS(continuare) !"#S repre-intă un set cuprin-ător de standarde care stabilesc cerinţe

ri$ide de pre-entare 'i re$uli contabile

voluţie semnificativă în ultimii 510 ani

/cceptate pe scară tot mai lar$ă 'i acum aprobate de niuneauropeană

a-ate pe raţionament

*onver$enţa 3//P !/S"/S

ndrumări specifice limitate pentru anumite sectoare promul$ate de !/S

*erinţe complee de măsurare 'i pre-entare pentru instrumentelefinanciare

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 8/87

8

Terminologie

!/S Standarde !nternaţionale de *ontabilitate

!"#S Standarde !nternaţionale de #aportare "inanciară

!S/ Standarde !nternaţionale de /udit

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 9/87

. Scurt rezumat de prezentare a

aspectelor din IFRS care a!ectează!ondurile de investiţii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 10/87

0

Aspecte care afectea! fondurile deinvestiţii

6u sunt standarde separate pentru fonduri de investiţii

6u sunt aspecte financiare sau de pre-entare promul$ate de !/Spentru fondurile de investiţii

"ormatul situaţiilor financiare stabilit de !/S 1 Pre-entarea Situaţiilor

"inanciare !/S 7 Situaţia fluurilor de numerar

!/S 14 #aportarea pe se$mente

!/S 21 fectele variaţiilor de sc+imb valutar

!/S 24 Părţi afiliate

!/S 27 *onsolidare

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 11/87

Aspecte care afectea! fondurile deinvestiţii (continuare)

!/S 88 #e-ultatul pe acţiune (PS)

!/S 89 *ontabilitatea c+eltuielilor de constituire

!/S 82 'i !/S 8: stabilesc cerinţe semnificative decontabilitate 'i pre-entare care afectea-ă fondurile deinvestiţii pentru instrumentele financiare (inclusivclasificarea acţiunilor răscumpărabile ca datorii)

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 12/87

C. IFRS speci!ice care a!ectează

Fondurile de Investiţii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 13/87

!

IAS " # $reentarea Situaţiilor Financiare

; #ecomandate dar nu obli$atorii aniComparative "Raportul managementului

,Politici conta-ile $i note e,plicativeomenclatorul investiţiilor

,Situaţia !lu,urilor de numerar ,Situaţia modi!icărilor /n capitalurile proprii ale acţionarilor

,Contul de pro!it $i pierdere,ilanţ

IFRS

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 14/87

4

IAS % & Situaţiile Flu'urilor de treorerie

!"#S

!/S 7< "luuri de tre-orerie din activităţi de eploatare&investiţii 'i finanţare cerinţe stricte de clasificarestabilite în !/S 7

n pre-ent nu sunt permise ecepţii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 15/87

5

IAS % & Situaţia Flu'urilor de treorerie &Aspect

=ipsa unor ecepţii nu este în conformitate cu alte3//Puri (S/&>area ritanie 'i *anadiene)

6u oferă informaţii suplimentare semnificative

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 16/87

6

IAS " # Raportarea pe segmente

#aportarea pe se$mente este cerută pentru entităţileale căror valori mobiliare de capital sau datorii sunt

tran-acţionate public Se$mente de afaceri 'i $eo$rafice

"ormate de raportare principale 'i secundare

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 17/87

7

IAS " # Raportarea pe segmente # Aspect

Practica actuală a pieţii este de a pre-enta po-iţiile deportofoliu aliniate la politica de investiţii ca în prospectul

fondurilor Poate fi imposibil de definit o clasificare comună a

se$mentelor de afaceri 'i $eo$rafice care să fieacceptată în diverse ţări de vreme ce nu sunt standarde$eneral acceptate

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 18/87

8

IAS " # Efectele variaţiilor cursurilor desc*im+ valutar

Situaţiile financiare trebuie să fie raportate în monedafuncţională a fondului de investiţii

/ceasta repre-intă moneda principalului mediueconomic în care î'i desfă'oară activitatea entitatea

!a în consideraţie moneda în care este $eneratăfinanţarea 'i moneda în care este reţinutedistribuite

c?'ti$urile 'i pierderile din activităţi de investiţii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 19/87

#

IAS " # Efectele variaţiilor cursurilor desc*im+ valutar # continuare

Pentru ma@oritatea fondurilor de investiţii& monedafuncţională se va ba-a pe moneda în care este definitcapitalul fondului

cepţiile pot apărea atunci c?nd ma@oritatea activelorsunt definite întrAo altă monedă specifică fără acoperire

!a în consideraţie moneda în care este oferit c?'ti$ulinvestitorilor

.acă moneda funcţională diferă de moneda locală Apre-intă acest lucru 'i motivul pentru care are aceastaare loc

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 20/87

20

IAS # $!rţi afiliate , parte este afiliată cu o entitate dacă<

*ontrolea-ă& este controlată sau se află sub controlul comun al entităţii

/re un interes în entitatea respectivă care îi conferă o influenţăsemnificativă asupra entităţii

/re un control comun asupra entităţiiPartea este un asociat al entităţii

Partea este o asociere în participaţie în care entitatea este unul dinparticipanţi

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 21/87

2

IAS & $!rţi afiliate (continuare) Partea este un membru al personalului c+eie de mana$ement al

entităţii

Partenerul este o rudă apropiată a vreunuia dintre cei de mai sus

Partea este o entitate controlată& sub control comun sau

influenţată întrAo măsură semnificativă de un membru c+eie alpersonalului de mana$ement sau al unei rude apropiate aacestuia

Partea repre-intă un plan de beneficii pentru pensionare pentru

an$a@aţii entităţii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 22/87

22

IAS & $!rţi afiliate (continuare) n $eneral un administrator sau un custode nu ar fi considerat ca

fiind o parte afiliată Totu'i& dacă un an$a@at al administratorului sau custodelui a fost

director sau un membru c+eie al mana$ementului fondului& atunciei ar deveni părţi afiliate

>embru c+eie al mana$ementului este definit ca av?nd autoritate'i responsabilitate pentru planificarea& conducerea 'i controlareaactivităţilor fondului

Pre-entarea acordurilor de administrare 'i custodie& onorariilor 'i

balanţelor poate fi considerată ca fiind de dorit dacă au fost luate în consideraţie acordurile contractuale principale

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 23/87

2!

IAS % & Consolidare

.acă eistă B*ontrolC& atunci se consolidea-ă

!/S 27D18/< , filială nu este eclusă de la consolidaredoar pentru că investitorul este o or$ani-aţie cu capital

în participaţie& un fond mutual& o unitate a unui trust sauo entitate similară

ntrebare c+eie pentru fondurile de investiţii <

istă controlE

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 24/87

24

IAS % & Consolidare (continuare)

*ontrolul se presupune că eistă atunci c?nd companiamamă deţine& direct sau indirect prin filiale& mai mult de

@umătate din drepturile de vot ale unei entităţi& în afară deca-urile c?nd& în situaţii ecepţionale& se poatedemonstra în mod clar că o astfel de deţinere nuconstituie controlD

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 25/87

25

IAS % & Consolidare (continuare) *ontrol eistă& de asemenea& c+iar 'i atunci c?nd compania mamă

deţine @umătate sau mai puţin din drepturile de vot ale unei entităţiatunci c?nd eistă

Putere asupra a mai mult de @umătate din drepturile de vot sauputerea de a $uverna politicile financiare 'i de funcţionare în virtuteaunui acord înc+eiat cu alţi investitori

Puterea de a numi sau de a sc+imba ma@oritatea membrilorconsiliului de administraţie sau ai unui or$anism de conducereasemănător iar controlul entităţii se face prin acel or$anism sauor$an de conducereF sau

Puterea de a asi$ura ma@oritatea voturilor în cadrul 'edinţelorconsiliului de administraţie sau ale unui or$anism de conducere alentităţii iar controlul asupra entităţii se face prin acel or$an sauor$anism

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 26/87

26

IAS % & Consolidare (continuare)

6u este posibil să se dea o interpretare $enerală cerinţelorde consolidare pentru fondurile de investiţiiD Trebuie să seţină cont de situaţia actualăD lementele relevante sunt

A *are sunt drepturile ata'ate acţiunilor obi'nuite(modificarea articolelor asocierii& modificarea politiciide investiţii& înlocuirea administratorului fondului&

determinarea politicii de dividende& modificareastructurii costului)

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 27/87

27

IAS % & Consolidare (continuare)

*are sunt drepturile ata'ate acţiunilor preferenţiale ('icine deţine aceste acţiuni)

istă prevederi cu privire la acţiune în veniturile 'ic+eltuielile fondului& au fost emise $aranţii pentru unc?'ti$ minim pentru investitori

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 28/87

28

IAS % # Consolidare & Fonduri um+rel!

n !"#S nu sunt incluse cerinţe specifice privind fondurileumbrelă

"aptul că este un fond umbrelă standard nu conduce în sinela ideea unei cerinţe de consolidare

Prin urmare& faptul că este un fond umbrelă nu conduce înmod automat la aplicarea !"#S

.acă un fond are o filială& spre eemplu filiala !ndian Ta&

etcD& poate fi necesară consolidare 'i& prin urmare& !"#S potfi aplicate

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 29/87

2#

IAS % # Consolidare (continuare) #Aspecte

6u eistă un cadru $eneral contabil ec+ivalent cu S 3//Ppentru administrator 'i pentru cel care contribuie la fond(>asterA"eeder) pentru fondurile de investiţii

*el care contribuie la fond ("eeder) trebuie să consolide-e întotalitate un fond administrator (master) în care deţinema@oritatea acţiunilor cu drept de vot& în afară de ca-ul încare poate demonstra că nu are controlul

Se a'teaptă să fie rare ca-urile în care cel care contribuie lafond (feeder) să aibă control prin vot dar să poată demonstracă nu are controlul

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 30/87

!0

IAS % # Consolidare (continuare) #Aspecte

*elui care contribuie la fond (feeder) nu are control prinvot nu i se poate cere să consolide-e în afară de ca-ul

în care are capacitatea de a controla în ba-a unui acordcontractual

/numite burse cer astfel de acorduri contractuale& dinacest motiv ma@oritatea fondurilor ce contribuie (feeder)vor trebui să consolide-e fondurile administrator(master) potrivit !"#S

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 31/87

!

IAS ,, # Reultatul pe acţiune

#e-ultatele pe acţiune trebuie pre-entate de fondurile

ale căror acţiuni ordinare sau potenţiale acţiuni ordinaresunt tran-acţionate public

Pre-entate în prima parte a *ontului de profit 'i pierderi(c+iar dacă sunt ne$ative)

#e-ultatele pe acţiune de ba-ă profitulpierderea caresunt atribuibile acţionarilor ordinari împărţite la numărulmediu ponderat de acţiuni ordinare eistente înperioada respectivă

#e-ultatele pe acţiune diluate profitulpierdereaa@ustate pentru sumele aferente tuturor potenţialeloracţiuni ordinare dilutive

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 32/87

!2

IAS ,, # Reultatul pe acţiune & Aspect

Pre-entarea re-ultatelor pe acţiune nu este conformă cualte 3//Puri (S& G)

Se poate sc+imba complet maniera în care este

măsurată performanţa unui fond 6u oferă investitorilor informaţii semnificative& prin

urmare nu îmbunătăţe'te pre-entarea 'i transparenţa

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 33/87

!!

IAS ,- # Imo+ili!ri necorporale

*osturile de constituire trebuie trecute la c+eltuieliatunci c?nd au avut loc

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 34/87

!4

Instrumente financiare # IAS , . IAS ,/

0. ARIA "# AP1ICAI1I2A2# A IAS 3 &IAS 34

. C1ASIFICAR# 5I 67S'RAR#

3. PR#8#2AR#

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 35/87

!5

Aria de aplica+ilitate

IAS 3 IAS 34

*lasificarea capitalurilor proprii ca datorii 9

/cţiuni de tre-orerie ('i derivatele asociate) 9

Portofoliu de valori mobiliare 9

mprumuturi creanţe comerciale 9

.atorii 9

.erivate 9

/coperirea +ed$in$ 9

.erecunoa'terea activelordatoriilor financiare9*ompensare 9

Pre-entare 9

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 36/87

!6

0efiniţii c*eie

n instrument !inanciar este un contract care dă na'teredeopotrivă

unui activ !inanciar întrAo întreprindere& 'i

unei datorii !inanciare sau unui instrument de capitalpropriu întrAo altă întreprindere

n instrument de capital propriu este orice contract care

are ca re-ultat un interes re-idual pentru activele unei întreprinderi după deducerea tuturor datoriilor

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 37/87

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 38/87

!8

0efiniţii c*eie (continuare)

,datorie !inanciară

este orice datorie care este o obli$aţiecontractuală

.e a livra numerar sau un alt activ financiar& sau

.e a sc+imba instrumente financiare cu o altă

întreprindere în condiţii care sunt potenţial nefavorabile

n contract care va fi sau care poate fi acoperit cu propriileinstrumente de capital ale entităţii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 39/87

!#

0efiniţii c*eie (continuare) !nstrumente financiare emise de întreprindere trebuie să fie

clasificate ca datorii sau instrumente de capital propriu înfuncţie de substanţa lor

/ceasta depinde dacă instrumentul conţine vreunul dinelementele unei datorii a'a cum sunt definite în standard

/tunci c?nd instrumentul conţine at?t componente de datorii 'ide capital propriu& ele trebuie clasificate 'i contabili-ate

separat .ob?nda& dividendele& pierderile 'i c?'ti$urile trebuie clasificate în contul de profit 'i pierdere în conformitate cu tratamentul dinbilanţul contabil

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 40/87

40

0efiniţii c*eie (continuare)

n derivat este un instrument financiar

/ cărui valoare se modifică drept răspuns la o modificare aunei rate a dob?n-ii specificate& preţ al unei valori mobiliare&preţ al unei mărfuri& rate de sc+imb valutar sau unei altevariabile (denumită uneori Hde ba-ăI)

*are necesită o investiţie iniţială netă mică sau nici o astfel deinvestiţie 'i

*are este stinsă la o dată viitoare

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 41/87

4

Instrumente financiare

0. ARIA "# AP1ICAI1I2A2# A :I1:RS2A"AR"#

. C1ASIFICAR# 5I 67S'RAR#

3. PR#8#2AR#

Cl ifi

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 42/87

42

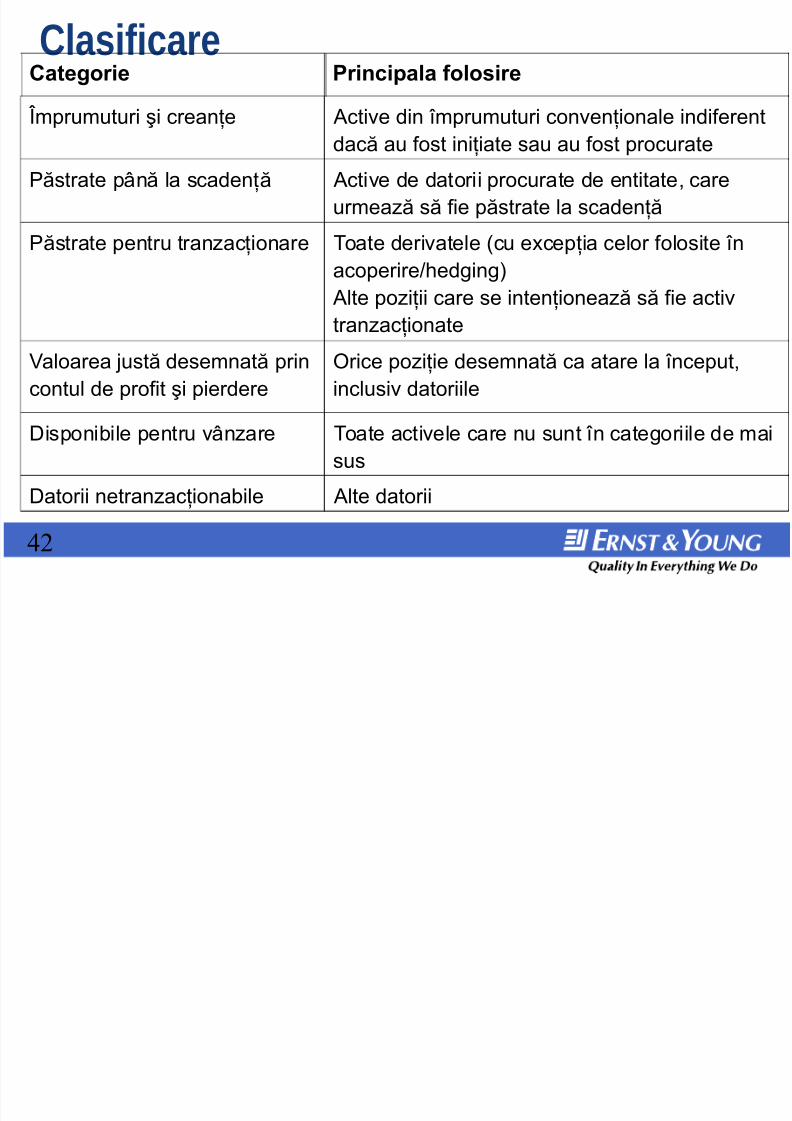

ClasificareCategorie Principala !olosire

mprumuturi 'i creanţe /ctive din împrumuturi convenţionale indiferent

dacă au fost iniţiate sau au fost procuratePăstrate p?nă la scadenţă /ctive de datorii procurate de entitate& care

urmea-ă să fie păstrate la scadenţă

Păstrate pentru tran-acţionare Toate derivatele (cu ecepţia celor folosite înacoperire+ed$in$) /lte po-iţii care se intenţionea-ă să fie activtran-acţionate

Jaloarea @ustă desemnată princontul de profit 'i pierdere

,rice po-iţie desemnată ca atare la început&inclusiv datoriile

.isponibile pentru v?n-are Toate activele care nu sunt în cate$oriile de maisus

.atorii netran-acţionabile /lte datorii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 43/87

4!

Clasificare (continuare)

,rice activ sau datorie financiară poate fi desemnatăatunci c?nd a fost recunoscută iniţial ca activ financiar sauca datorie financiară la valoarea @ustă prin contul de profit'i pierdere

cepţie fac investiţiile în instrumente de capital care nu aupreţ cotat de piaţă pe o piaţă activă 'i a căror valoare @ustănu poate fi măsurată în mod credibil

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 44/87

44

$!strate p1n! la scadenţ!

/ctivele financiare care au o scadenţă fiă sau fiată saucare are plăţi care pot fi determinate

ntreprinderea are intenţia po-itivă 'i capacitatea de a le

ţine p?nă la scadenţă !ntenţia 'i capacitatea trebuie să fie evaluate la sf?r'itul

fiecărui an

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 45/87

45

C1nd nu sunt clasificate ca 2 p!strate p1n!la scadenţ! 3 Se intenţionea-ă să fie păstrate pentru o perioadă nedefinită le ar urma să fie v?ndute dacă devine necesar să se procede-e

astfel& spre eemplu din cau-a condiţiilor de pe piaţă& necesarului delic+idităţi etcD

mitentul are dreptul de a o stin$e la o valoare semnificativ mai micădec?t valoarea contabilă sau

Portofoliul este HdeterioratI (aceasta înseamnă că în ultimii trei ani întreprinderea a v?ndut mai mult dec?t o parte semnificativă dininvestiţiile păstrate p?nă la scadenţă)

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 46/87

46

$!strate p1n! la scadenţ! (continuare)

!nstrumentele păstrate p?nă la scadenţă sunt înre$istratela costul amorti-at& folosind metoda dob?n-ii efective

.acă nu mai este adecvat ca o investiţie să fie clasificatăca fiind păstrată p?nă la scadenţă& se măsoară din nouvaloarea @ustă a acesteia

1

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 47/87

47

0isponi+ile pentru v1nare

/cestea sunt active financiare care nu cad sub nici o altăclasificare

Sunt măsurate la valoare @ustă& în afara ca-urilor c?ndvaloarea @ustă nu poate fi determinată în mod credibil

4 i i

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 48/87

48

4mprumuturi 5i creanţe

*reate de întreprindere prin oferirea de bani& bunuri sau serviciidirect unui debitor

clude orice alte care au ori$inea de scopuri comerciale

!nclude orice participări 'i împrumuturi sindicale finanţate la apariţie

mprumuturi contractate după apariţie sunt clasificate dreptcomerciale& păstrate p?nă la scadenţă sau disponibile pentruv?n-are

mprumuturi 'i creanţe sunt măsurate la costul amorti-at& minusprovi-ion pentru depreciere

+ili 1 i i i i d i

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 49/87

4#

Conta+ilitatea pentru c15tiguri 5i pierderi

/ctivul financiar sau datoria financiară la valoarea @ustăprin contul de profit 'i pierdere< c?'ti$uri 'i pierderi(ne)reali-ate înre$istrate în contul de profit 'i pierderi

.isponibile pentru v?n-are< c?'ti$urile 'i pierderilereali-ate în contul de profit 'i pierdereD *?'ti$urile 'ipierderile nereali-ate direct în re-erve

Pierderile din depreciere pentru investiţiile disponibile

pentru v?n-are sunt întotdeauna incluse în contul de profit'i pierdere

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 50/87

50

6!surarea iniţial!

Toate activele 'i datoriile sunt măsurate iniţial la valoarea @ustă

Plus& în ca-ul activelor 'i datoriilor financiare nu la valoarea @ustă prin contul de profit 'i pierdere

*osturile tran-acţionării sunt atribuite direct costului deac+i-iţie sau de emisie ale activului financiar sau datorieifinanciare

!/S 19 anumite onorarii pentru serviciile financiare care facparte inte$rantă din rata efectivă a dob?n-ii unui instrumentfinanciar

6!surare ulterioar!

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 51/87

5

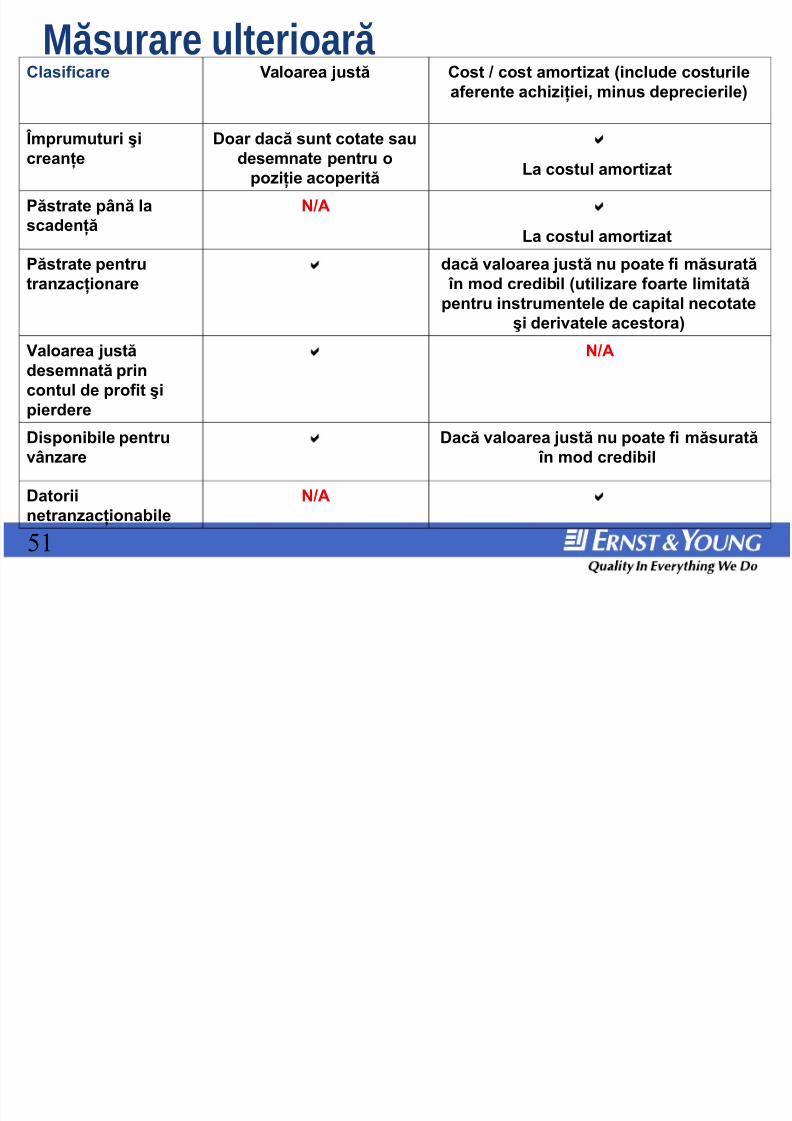

6!surare ulterioar!Clasi!icare ;aloarea <ustă Cost = cost amortizat (include costurile

a!erente ac>iziţiei? minus deprecierile)

@mprumuturi $icreanţe "oar dacă sunt cotate saudesemnate pentru opoziţie acoperită

1a costul amortizat

Păstrate pnă lascadenţă

=A

1a costul amortizat

Păstrate pentru

tranzacţionare

dacă valoarea <ustă nu poate !i măsurată

/n mod credi-il (utilizare !oarte limitatăpentru instrumentele de capital necotate$i derivatele acestora)

;aloarea <ustădesemnată princontul de pro!it $ipierdere

=A

"isponi-ile pentruvnzare

"acă valoarea <ustă nu poate !i măsurată /n mod credi-il

"atoriinetranzacţiona-ile

=A

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 52/87

52

6!surarea ulterioar! a datoriilorfinanciare

.atoriile financiare la valoarea @ustă prin contul de profit 'ipierdere (inclD .eţinute pentru v?n-are) 'i derivatele caresunt datorii financiare sunt înre$istrate la valoarea @ustă

*?'ti$urile 'i pierderile sunt trecute prin contul de profit 'ipierderi

Toate celelalte datorii financiare sunt înre$istrate la costulamorti-at

.in nou& sunt mai multe re$uli diferite pentruacoperire+ed$in$

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 53/87

5!

6!surarea derivatelor

>ăsurate la valoarea @ustă în bilanţ în afară de ca-urile încare

Jaloarea @ustă nu poate fi măsurată în mod credibil& sau

ste o datorie derivată care este le$ată de livrarea unuiinstrument de capital necotat a cărui valoare @ustă nu poate

fi măsurată în mod credibil

7

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 54/87

54

0erivate 7ncorporate n derivat încorporat trebuie să fie separat de contractul

de ba-ă 'i contabili-at ca derivat dacă *aracteristicile economice 'i riscurile derivatului

încorporat nu sunt str?ns le$ate de cele ale contractuluide ba-ă

n instrument separat cu aceea'i termeni ca cel încorporat satisface definiţia unui derivat& 'i

Kibridul nu este de@a măsurat la valoarea @ustă cu

modificările preluate în contul de profit şi pierderi.

8aloarea 9ust!

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 55/87

55

8aloarea 9ust! Toate activele 'i datoriile financiare sunt recunoscute în ilanţ&

inclusiv valoarea @ustă a derivatelor

Toate activele deţinute pentru tran-acţionare sunt măsurate lavaloarea @ustă& în afară de ca-ul în care nu pot fi măsurate înmod credibil

Jaloarea @ustă repre-intă suma pentru care un activ poate fisc+imbat& sau o datorie poate fi stinsă& între părţi care aucuno'tinţe de cau-ă 'i doresc& întrAo tran-acţie de m?nă

întinsă

6u suma care ar fi primită sau plătită întrAo v?n-are forţatăsau sub presiune

Se face distincţie între instrumentele cotate pe o piaţă activă'i cele care se află pe o piaţă care nu este activă

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 56/87

8 l 9 t! ( ti )

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 57/87

57

8aloarea 9ust! (continuare)

, piaţă activă este una unde preţurile cotate pot fi aflate cuu'urinţă 'i sunt repre-entative pentru tran-acţiile actuale&re$ulate ale pieţei

Preţul valabil este cel cotat pe piaţa cea mai avanta@oasă

pe care are acces entitatea Preţul de v?n-are poate fi a@ustat dar sunt inter-ise

reduceri pentru blocuri

Preţurile cotate pe o piaţă activă pot fi de asemenea datefolosite întrAun model de evaluare

$i ţ i ti

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 58/87

58

$ieţe inactive Jaloarea @ustă stabilită folosind o te+nică de evaluare

Jaloarea @ustă trebuie să fie determinată folosind te+nica cea mai desaplicată de piaţă

Jaloarea @ustă trebuie să fie determinată pe ba-a unor dateobservabile

Jaloarea @ustă trebuie să se ba-e-e pe datele de pe piaţă 'i c?t maipuţin posibil pe date specifice entităţii

Te+nicile de evaluare trebuie aplicate în mod uniform

Principiile de evaluare pentru un anumit sector oferă îndrumări dar nu

sunt aprobate de !/S 'i nu sunt întotdeauna în conformitate cu !"#S

8aloarea 9 st! aspecte

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 59/87

5#

8aloarea 9ust! # aspecte

valuarea folosind preţurile de licitaţie nu oferă neapărat cea mai bună

indicaţie pentru valoarea @ustă

Preţul de pornirede licitaţie poate conduce la confu-ie dacă practicacurentă pe piaţă este preţul mediu al pieţeiultimul preţ de v?n-are

*ea mai bună practică în Statele nite este folosirea ultimului preţ de

v?n-are cotat în licitaţie 'i preţul mediu al pieţei fiind metode deasemenea acceptabile

.iferenţa dintre Bdocumentul de ofertăC valoarea activului net (6/J) 'ivaloarea activului net de raportare cum contabili-aţi această diferenţăE

Soluţia industriei acceptaţi preţul mediu al pieţeiultimul preţ dev?n-are ca metode de evaluare @ustăE

Instrumente financiare

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 60/87

60

Instrumente financiare

0. ARIA "# AP1ICAI1I2A2# A :I1:RS2A"AR"#

. C1ASIFICAR# 5I 67S'RAR#

3. PR#8#2AR#

Instrumente financiare: 0ev!luire .

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 61/87

6

Instrumente financiare: 0ev!luire .$reentare

Principalele aspecte<

Tratamentul intereselor acţionarilor în fonduri

Pre-entări privind mana$ementul riscului

Instrumente financiare: 0ev!luire .

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 62/87

62

Instrumente financiare: 0ev!luire .$reentare (continuare)

Potrivit !/S 82 (revi-uit) o datorie financiară este o obli$aţiecontractuală de a livra numerar sau un alt activ financiar cătreo altă entitate

!/S 82 desemnea-ă& de asemenea& instrumentele cu dreptde răscumpărare înainte de termen ca datorii financiare

/cţiunile răscumpărabile la opţiunea deţinătorului respectăcerinţele definiţiei unei datorii financiare

Instrumente financiare: 0ev!luire .

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 63/87

6!

Instrumente financiare: 0ev!luire .$reentare (continuare)

/cţiunile răscumpărabile emise de fondurile fără limite (carev?nd 'i procură acţiunile fără limite la dorinţa investitorilor)sunt prin urmare clasificate acum ca datorii

!/S 82 permite fondurilor formatul bilanţului să fie pre-entat&care eclude capitaluri proprii ale acţionarilor clasificate dreptdatorii

Instrumente financiare: 0ev!luire .

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 64/87

64

Instrumente financiare: 0ev!luire .$reentare (continuare) # Aspecte

Situaţiile financiare pot fi dificil de înţeles 'i interpretat

!"#S nu sunt conforme cu 3//PS din Statele nite& >arearitanie 'i *anada

*e se înt?mplă cu Situaţia modificărilor de capital 'i cure-ultatele pe acţiuneE

Instrumente financiare: 0ev!luire .

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 65/87

65

Instrumente financiare: 0ev!luire .$reentare (continuare)

Pre-entări privind mana$ementul riscului <

Scop<

mbunătăţe'te $radul de înţele$ere

/@ută la evaluarea sumelor& momentului 'i incertitudiniiviitoarelor fluuri de tre-orerie

Politici de riscul mana$ementului 'i activităţi de acoperire

Instrumente financiare: 0ev!luire .

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 66/87

66

Instrumente financiare: 0ev!luire .$reentare (continuare)

!/S 82 'i !/S 8: cere pre-entarea epunerilor la risc&impactului acestora asupra fondurilor 'i acţiunile luatepentru reducerea

A riscului preţului pieţeiA riscului ratei dob?n-iiA riscului de creditA riscului de lic+idităţi

A riscului monetar

$reentarea riscului

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 67/87

67

$reentarea riscului

Pentru fiecare risc identificat se pre-intă<

epunerea 'i cum a apărut

,biectivele& politicile 'i procesele pentru $estionarea

riscului 'i metodele folosite pentru a măsura riscul

,rice modificări faţă de perioada anterioară

punerea la data raportării inclusiv concentrărileriscului

Riscul preţului pieţei

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 68/87

68

Riscul preţului pieţei Pre-entarea strate$iei de investiţii 'i a modului în care este

$estionat portofoliul Pre-entarea folosirii oricărei acoperiri pentru a $estiona riscul

pieţei

Pre-entarea $radului în care sunt folosite derivatele pentru aoferi epunere la riscul de piaţă

!nclude o anali-ă a portofoliului de investiţii în funcţie de ţară'i de industrie

.etermină un pra$ adecvat pentru pre-entarea +oldin$urilorindividuale de investiţii

Riscul preţului pieţei (continuare)

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 69/87

6#

Riscul preţului pieţei (continuare)

6u stabile'te cerinţe pentru pre-entarea +oldin$urilorindividuale de investiţii

Totu'i& sunt necesare pre-entări pentru a evidenţia+oldin$urile semnificative din punctul de vedere al concentrăriiriscului

Riscul ratei do+1nii

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 70/87

70

Riscul ratei do+1nii !dentifică c?'ti$urile din dob?n-i sau instrumentele financiare

purtătoare Pre-intă strate$ia pentru $estionarea epunerii pentru

instrumentele purtătoare de dob?ndă

Pre-intă $radul în care sunt folosite derivatele pentru a $estiona

sau a oferi epunerea Pre-intă ratele efective ale dob?n-ii

Poate cere includerea unui tabel pentru anali-area activelor 'idatoriilor fondului pe ba-a datelor de scadenţă pentru ratele

dob?n-ii& totu'i L Pentru anumite fonduri pot fi mai folositoare pre-entări narative

Riscul de credit

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 71/87

7

Riscul de credit

Pre-intă concentrările pentru epunerea la riscul de credit'i strate$ia pentru $estionarea epunerilor

Pre-intă orice concentrări ale epunerii la riscul de credit

Riscul de lic*iditate

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 72/87

72

Riscul de lic*iditate

Pre-intă lic+iditatea instrumentelor financiare deţinute

Pre-intă strate$ia pentru investirea în investiţiinetran-acţionabile pe piaţă

!dentifică nivelul de epunere la investiţii care nu$enerea-ă lic+idităţi

n "ond al "ondului trebuie să pre-inte frecvenţarambursărilor permise de fondurile investitoare

Pre-intă orice perioade de blocarerestricţii privindv?n-areie'ire

Riscul monetar

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 73/87

7!

Riscul monetar

Pre-intă epunerea la alte monede

Pre-intă strate$ia privind mana$ementul monedei

Pre-intă folosirea contractelor la termen în valută sau aaltor derivate pentru a $estiona epunerile la risc

!nclude un tabel cu epunerea monetară pentru a anali-aactivele 'i datoriile fondului pe ba-a epunerilor de ba-ăfaţă de moneda de ba-ă

.acă epunerile nu sunt semnificative& pre-entareanarativă este suficientă

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 74/87

IFRS % (continuare)

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 75/87

75

IFRS % (continuare)

!"#S 7 este în vi$oare pentru perioadele care încep cu 1

ianuarie 2007 sau după această dată /plicarea mai devreme este încura@ată

!"#S 7 reiterea-ă cerinţele de pre-entare a riscului din !/S

82 'i !/S 8: 6oi cerinţe pentru a pre-enta anali-a sensibilităţii pentru

fiecare risc de piaţă identificat la data raportării

/rată efectul unor posibile modificări re-onabile intervenite în variabilele relevante pentru risc

IFRS % (continuare)

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 76/87

76

IFRS % (continuare)

Pre-intă metodele 'i pre-umţiile folosite la întocmireaanali-ei sensibilităţii 'i orice modificări faţă de perioadaprecedentă

Pre-intă dacă anali-a sensibilităţii nu este repre-entativăpentru riscul inerent

!"#S 7 este în vi$oare pentru perioadele care încep la 1ianuarie 2007 sau după această dată

/plicarea mai devreme este încura@ată

Reerve legale

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 77/87

77

Reerve legale

n anumite @urisdicţii eistă cerinţe statutare de a stabilianumite re-erve 'i provi-ioane

/stfel de re-erve 'i provi-ioane nu sunt permise potrivit!"#S în afară de ca-ul în care separat se respectăcerinţele definirii lor ca datorii

IFRS " Adoptarea pentru prima dat!

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 78/87

78

IFRS " # Adoptarea pentru prima dat!

Standardul final publicat la 1: iunie 2008

.ata intrării în vi$oare Perioadele care încep la 1 ianuarie 2004 sau după

această dată /rie de aplicabilitate< !"#S 1 se aplică atunci c?nd o

entitate adoptă !"#S pentru prima dată printrAo declaraţieeplicită 'i fără re-erve privind respectarea !"#S

A+ordarea +ilanţului de desc*idere

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 79/87

7#

A+ordarea +ilanţului de desc*idere

ilanţ dedesc+idere

!"#S

ilanţcomparativ

!"#S

01012004 81122004 81122005

$ate o% transition

to 'R(Re)orting $ate

ilanţul de desc+idere !"#S repre-intă punctul de plecarepentru contabilitatea potrivit !"#S

Reconcilieri

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 80/87

80

Reconcilieri Trei reconcilieri ale bilanţului <

ilanţul de înc+idere la 81 .ecembrie 2008 potrivit 3//Plocale 'i bilanţul de desc+idere la 1 ianuarie 2004eclu-?nd !/S 8:

ilanţul de înc+idere la 81 .ecembrie 2004 potrivit 3//Plocale 'i bilanţul de desc+idere la 1 ianuarie 2005 potrivit!"#S

ilanţul de înc+idere la 81 decembrie 2004 potrivit !"#S

eclu-?nd !/S 8: 'i ilanţul de desc+idere la 1 ianuarie2005 potrivit !"#S inclu-?nd !/S 8:

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 81/87

". Impactul IFRS asupra activităţii

auditorului

Impactul IFRS asupra activit!ţii auditorului

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 82/87

82

*onsideraţii principale<

*omunicarea cu clientul în ceea ce prive'te cerinţele&

momentul 'i resursele necesare pentru a pre-entanotele eplicative 'i pre-entările potrivit !"#S

*lau-e suplimentare inserate în scrisoarea

an$a@amentului de audit 'i scrisoare de repre-entare amana$ementului

Impactul IFRS asupra activit!ţii auditorului

Impactul IFRS asupra activit!ţii auditorului

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 83/87

8!

Pre-entări 'i note eplicative<

Timp semnificativ necesar pentru pre-entarea anului curent 'ipre$ătirea unor informaţii comparative dacă nu au fost oferite anterior

Timp suplimentar necesar pentru revi-uirea reconcilierilor pentruadoptarea pentru prima dată (!"#S 1)

Trebuie completate liste de verificare pentru pre-entări

#evi-uire te+nică independentă pentru !"#S

Impactul IFRS asupra activit!ţii auditorului(continuare)

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 84/87

#. Relaţiile dintre auditor $i

organismul de reglementare a!ondului de investiţii

Relaţiile dintre auditor 5i organismul de

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 85/87

85

,r$anismul de re$lementare local din statulmembru respectiv

/sociaţia fondurilor din statul membru respectiv

"/>/ (/sociaţia uropeană pentru>ana$ementul "ondurilor 'i /ctivelor) cuprinde

ca membri 'i $rupuri de eperţi firmele de auditBi$ "ourC

Relaţiile dintre auditor 5i organismul dereglementare a fondului de investiţii

Relaţiile dintre auditor 5i organismul de

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 86/87

86

3rupul de lucru "/>/

,biectiv<

Să anali-e-e implicarea unei potenţiale aplicări a !"#S

pentru fondurile europene de investiţii& în special cuprivire la beneficiile informaţiilor pentru investitorul final cuamănuntul

#e-ultat<

=ucrarea pentru discuţii (proiect) referitoare la !"#Spentru fondurile de investiţii în niunea uropeană(>artie 200M)

Relaţiile dintre auditor 5i organismul dereglementare a fondului de investiţii #

(continuare)

"ate de contact #& 1u,em-ourg +

8/18/2019 Worldbank Presentation 6-6-06 Romanian-RWD

http://slidepdf.com/reader/full/worldbank-presentation-6-6-06-romanian-rwd 87/87

g

:livier 1emaire? Partner P+one< N 852 42 22 88 985M

mail< olivierDlemaireOluDeDcom

Berr ic>ol? Senior >ana$er

P+one < N 852 42 22 88 9:75

mail < QerrA@aneDnic+olOluDeDcom