· web viewgraph combine "c:\poe4\dc.gph" "c:\poe4\di.gph",...

TRANSCRIPT

Ejercicio

use "C:\POE4\oil.dta", cleargenerate date = y(1883) + _n-1format date %tytsset date

tsline oil

23

45

6pr

ice

of o

il in

196

7 co

nsta

nt d

olla

rs

1880 1900 1920 1940 1960 1980date

regress oil l.oil

predict ehat,residualsregress ehat L(1/2).ehat

ac ehat

-0.4

0-0

.20

0.00

0.20

0.40

Aut

ocor

rela

tions

of e

hat

0 10 20 30 40Lag

Bartlett's formula for MA(q) 95% confidence bands

dfuller oil, regress

Es I(0).

Ejercicio

use "C:\POE4\bond.dta", cleargenerate date = m(1968m1) + _n-1format date %tmtsset date

tsline bond

650

700

750

800

850

900

AA

railr

oad

bond

yie

lds

1968m1 1970m1 1972m1 1974m1 1976m1date

regress bond l.bond

predict ehat,residualsregress ehat L(1/12).ehat

ac ehat

-0.4

0-0

.20

0.00

0.20

0.40

Aut

ocor

rela

tions

of e

hat

0 10 20 30 40Lag

Bartlett's formula for MA(q) 95% confidence bands

dfuller bond, regress trend lags(1)

drop ehattsline d.bond

-20

020

40A

A ra

ilroa

d bo

nd y

ield

s, D

1968m1 1970m1 1972m1 1974m1 1976m1date

regress d.bond l.d.bond

predict ehat,residualsregress ehat L(1/12).ehat

ac ehat

-0.2

0-0

.10

0.00

0.10

0.20

Aut

ocor

rela

tions

of e

hat

0 10 20 30 40Lag

Bartlett's formula for MA(q) 95% confidence bands

dfuller d.bond, regress

Es I(1).

Ejercicio

use "C:\POE4\oz.dta", cleargenerate date = q(1985q1) + _n-1format date %tqtsset date

tsline consumption income

4000

060

000

8000

010

0000

1200

0014

0000

1985q1 1990q1 1995q1 2000q1 2005q1date

aggregate consumption in Australia disposable income in Australia

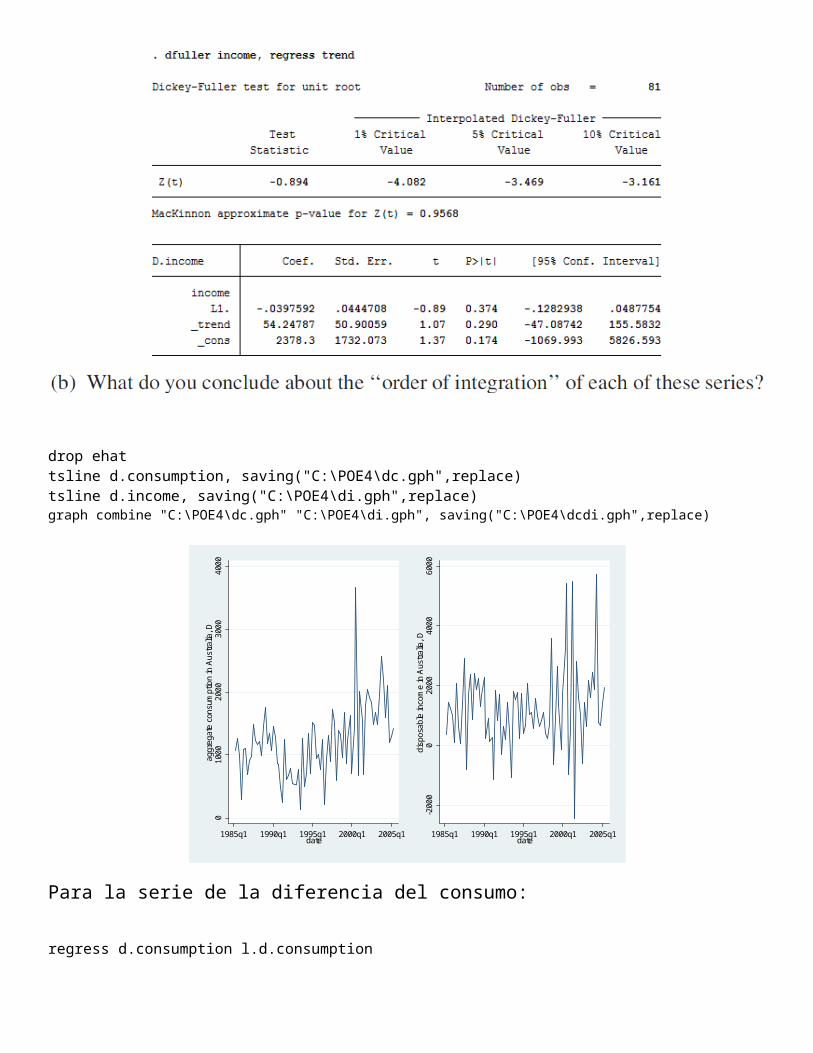

Para la serie del consumo:

regress consumption l.consumption

predict ehat,residualsregress ehat L(1/4).ehat

ac ehat

-0.4

0-0

.20

0.00

0.20

0.40

Aut

ocor

rela

tions

of e

hat

0 10 20 30 40Lag

Bartlett's formula for MA(q) 95% confidence bands

dfuller consumption, regress trend

Para la serie del ingreso:

drop ehatregress income l.income

predict ehat,residualsregress ehat L.ehat

ac ehat

-0.4

0-0

.20

0.00

0.20

0.40

Aut

ocor

rela

tions

of e

hat

0 10 20 30 40Lag

Bartlett's formula for MA(q) 95% confidence bands

dfuller income, regress trend

drop ehattsline d.consumption, saving("C:\POE4\dc.gph",replace)tsline d.income, saving("C:\POE4\di.gph",replace)graph combine "C:\POE4\dc.gph" "C:\POE4\di.gph", saving("C:\POE4\dcdi.gph",replace)

010

0020

0030

0040

00ag

greg

ate

cons

umpt

ion

in A

ustra

lia, D

1985q1 1990q1 1995q1 2000q1 2005q1date

-200

00

2000

4000

6000

disp

osab

le in

com

e in

Aus

tralia

, D

1985q1 1990q1 1995q1 2000q1 2005q1date

Para la serie de la diferencia del consumo:

regress d.consumption l.d.consumption

predict ehat, residualsregress ehat L.ehat

Se descarta realizar la prueba ADF con un rezago.

regress ehat L(1/2).ehat

Se descarta realizar la prueba ADF con dos rezagos.

Sólo se realiza la prueba DF con constante.

dfuller d.consumption, regress

Para la serie de la diferencia del ingreso:drop ehatregress d.income l.d.income

predict ehat, residualsregress ehat L.ehat

dfuller d.income, regress

Consumo es I(1) e Ingreso es I(1).

regress consumption income

predict ehat, residualsdfuller ehat, regress noconstant

Residuales estacionarios, es decir I(0), por lo tanto el Consumo cointegra con el Ingreso.

Ejercicio

El artículo referido se encuentra en https://www.researchgate.net/publication/5029849

En Stata

use "C:\POE4\texas.dta", cleargenerate date = q(1974q1) + _n-1format date %tqtsset date

tsline txnag, saving("C:\POE4\g1.gph",replace)tsline usnag, saving("C:\POE4\g2.gph",replace)graph combine "C:\POE4\g1.gph" "C:\POE4\g2.gph", saving("C:\POE4\g12.gph",replace)

4000

5000

6000

7000

Texa

s no

nagr

icul

tura

l em

ploy

men

t

1974q1 1977q3 1981q1 1984q3 1988q1date

7000

080

000

9000

010

0000

1100

00no

nagr

icul

tura

l em

ploy

men

t in

the

rest

of t

he U

SA

1974q1 1977q3 1981q1 1984q3 1988q1date

Para la serie del empleo no agrícola en Texas:

Las serie tiene tendencia creciente.

regress txnag l.txnag

predict ehat, residualsregress ehat l.ehat

regress ehat l.ehat ll.ehat

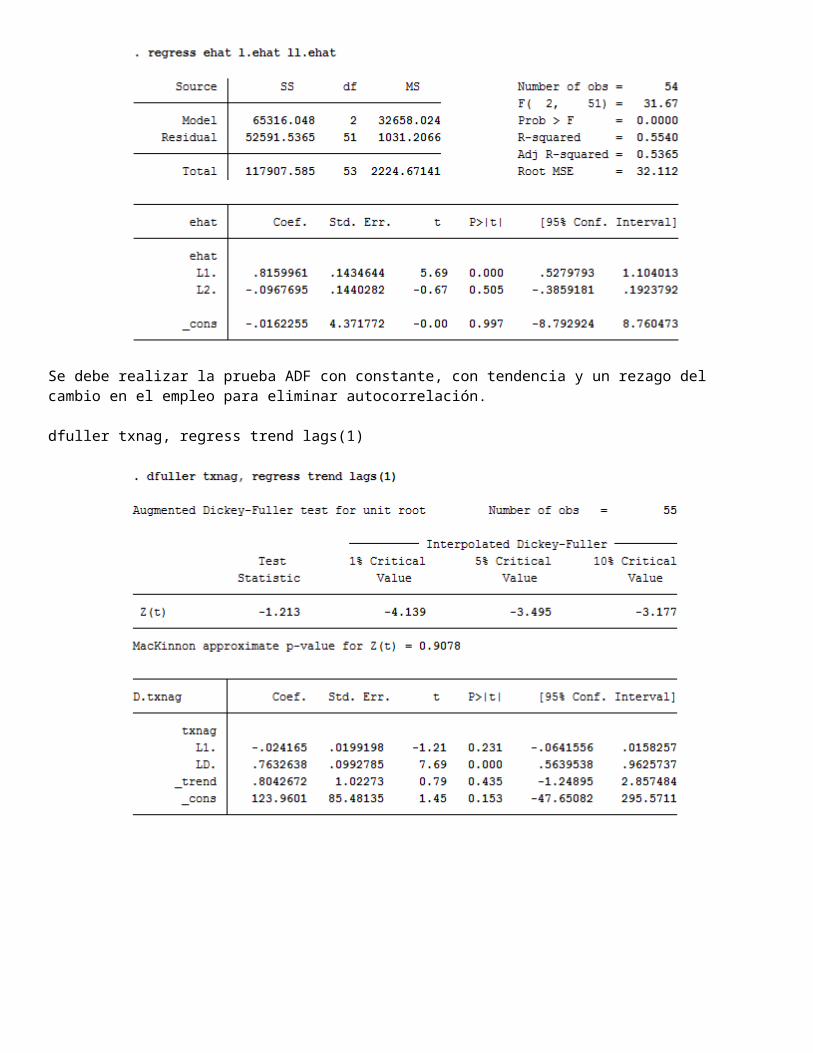

Se debe realizar la prueba ADF con constante, con tendencia y un rezago del cambio en el empleo para eliminar autocorrelación.

dfuller txnag, regress trend lags(1)

Para la serie del empleo no agrícola en el resto de EEUU:

La serie tiene tendencia creciente.

drop ehatregress usnag l.usnag

predict ehat, residualsregress ehat l.ehat

Se debe realizar la prueba ADF con constante, con tendencia y un rezago del cambio en el empleo para eliminar autocorrelación.

dfuller usnag, regress trend lags(1)

tsline d.txnag, saving("C:\POE4\g3.gph",replace)tsline d.usnag, saving("C:\POE4\g4.gph",replace)graph combine "C:\POE4\g3.gph" "C:\POE4\g4.gph", saving("C:\POE4\g34.gph",replace)

-100

-50

050

100

Texa

s no

nagr

icul

tura

l em

ploy

men

t, D

1974q1 1977q3 1981q1 1984q3 1988q1date

-200

0-1

000

010

0020

00no

nagr

icul

tura

l em

ploy

men

t in

the

rest

of t

he U

SA,

D

1974q1 1977q3 1981q1 1984q3 1988q1date

drop ehatregress d.txnag l.d.txnag

predict ehat, residualsregress ehat l.ehat

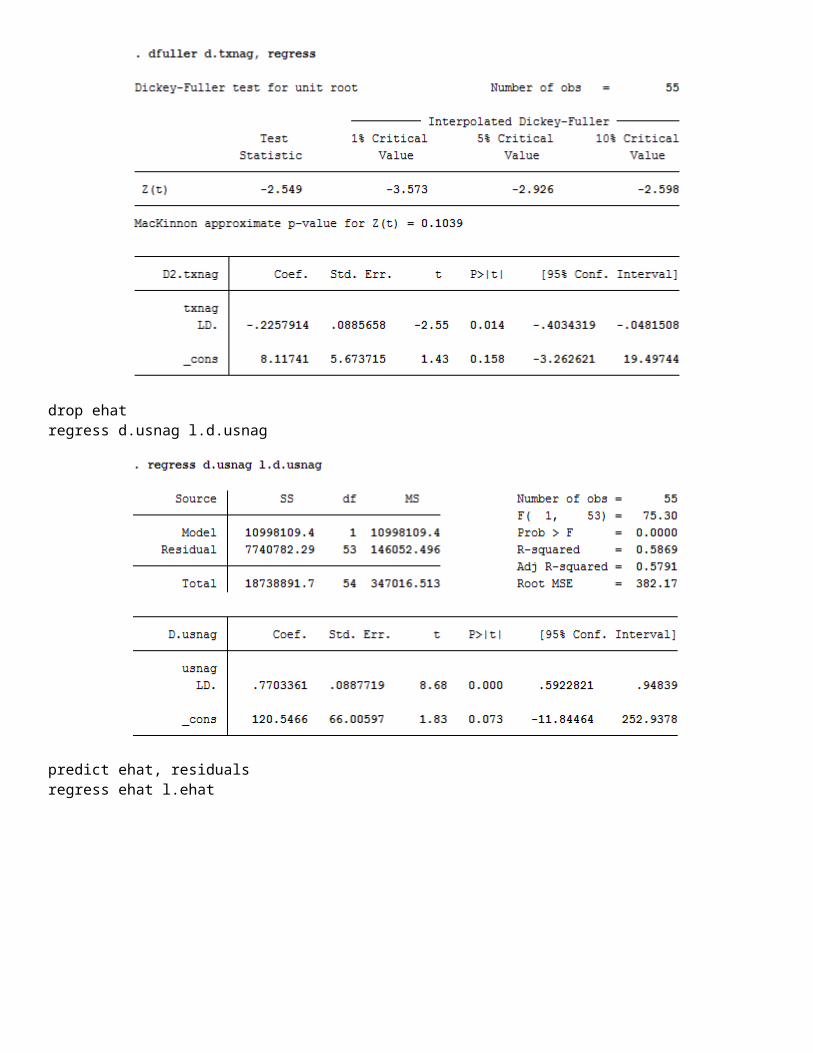

dfuller d.txnag, regress

drop ehatregress d.usnag l.d.usnag

predict ehat, residualsregress ehat l.ehat

dfuller d.usnag, regress

drop ehatregress txnag usnag

predict ehat, residuals

dfuller ehat, regress noconstant lags(1)

drop ehatregress d.txnag d.usnag

predict ehat, residualsregress ehat L.ehat

regress ehat L.ehat L2.ehat

dfuller ehat, regress noconstant lags(1)

Residuales estacionarios, es decir I(0), por lo tanto el TXNAG cointegra con el USNAG.

En el inciso (c) se prueba la relación entre variables no estacionarias orientada a establecer su relación de largo plazo.

En el inciso (d) se prueba la relación entre variables estacionarias orientada a establecer su relación de corto plazo.

Ejercicio

use "C:\POE4\usa.dta", cleargenerate date = q(1984q1) + _n-1format date %tqtsset date

tsline gdp, name(gdp, replace) ylabel(2000(2000)16000,angle(horizontal)) xlabel(,labsize(small)) title("Real US gross domestic product (GDP)", size(medium)) ytitle("") saving("C:\POE4\g12_1.gph",replace)tsline D.gdp, name(dgdp, replace) yline(0) ylabel(-300(100)300,angle(horizontal)) xlabel(,labsize(small)) title("Change in GDP", size(medium)) ytitle("") saving("C:\POE4\g12_2.gph",replace)graph combine gdp dgdp, saving("C:\POE4\g12_C1.gph",replace)tsline inf, name(inf, replace) ylabel(0(2)14,angle(horizontal)) xlabel(,labsize(small)) title("Inflation rate", size(medium)) ytitle("") saving("C:\POE4\g12_3.gph",replace)tsline D.inf, name(dinf, replace) yline(0) ylabel(-2(1)2,angle(horizontal)) xlabel(,labsize(small)) title("Change in the inflation rate", size(medium)) ytitle("") saving("C:\POE4\g12_4.gph",replace)graph combine inf dinf, saving("C:\POE4\g12_C2.gph",replace)graph combine gdp dgdp inf dinf, cols(2) saving("C:\POE4\g12_A1.gph",replace)

2000400060008000

10000120001400016000

1985q1 1990q1 1995q1 2000q1 2005q1 2010q1date

Real US gross domestic product (GDP)

-300

-200

-100

0

100

200

300

1985q1 1990q1 1995q1 2000q1 2005q1 2010q1date

Change in GDP

02468

101214

1985q1 1990q1 1995q1 2000q1 2005q1 2010q1date

Inflation rate

-2

-1

0

1

2

1985q1 1990q1 1995q1 2000q1 2005q1 2010q1date

Change in the inflation rate

Ejercicio

Ejercicio

Ejercicio

Ejercicio

Ejercicio