universidade federal do rio grande do norte centro de ... · tabela 8 estimativa de estoque...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS

CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO

FRANCISCO WANDERSON CASTRO BERNARDO

ESTUDO DE VIABILIDADE DE EXPANSÃO DE UMA MICRO-EMPRESA

DE POLPA DE FRUTAS: CASO DA INDÚSTRIA SERRANA DE

ALIMENTOS LTDA ME.

NATAL

2013

Francisco Wanderson Castro Bernardo

ESTUDO DE VIABILIDADE DE EXPANSÃO DE UMA MICRO-EMPRESA

DE POLPA DE FRUTAS: CASO DA INDÚSTRIA SERRANA DE

ALIMENTOS LTDA ME.

Trabalho de Conclusão de Curso apresentado à Coordenação do Curso de graduação em Administração, como requisito parcial a obtenção do título de Bacharel em Administração.

ORIENTADOR: VANESSA DESIDÉRIO, M.Sc

NATAL

2013

Francisco Wanderson Castro Bernardo

ESTUDO DE VIABILIDADE DE EXPANSÃO DE UMA MICRO-EMPRESA

DE POLPA DE FRUTAS: CASO DA INDÚSTRIA SERRANA DE

ALIMENTOS LTDA ME.

Trabalho de Conclusão de Curso apresentado à Coordenação do Curso de graduação em Administração, como requisito parcial a obtenção do título de Bacharel em Administração.

Aprovada em: ____/_____/____

_____________________________________________________________

Profa. Msc Vanessa Desiderio

Universidade Federal do Rio Grande do Norte – UFRN

Orientador

_____________________________________________________________

Prof Dr Marcelo Rique Caricio

Universidade Federal do Rio Grande do Norte – UFRN

Membro

_____________________________________________________________

Profª Msc Matilde Medeiros de Araújo

Universidade Federal do Rio Grande do Norte – UFRN

Membro

A minha amada esposa, Neligia Dantas Bernardo, por todo amor e

dedicação. Aos meus pais, José Bernardo e Raimunda Freire, pela

paciência, compreensão, apoio, orações, por me ensinarem os melhores

valores e força dada para conquistar esta vitória.

AGRADECIMENTOS

Em primeiro lugar a Deus que me iluminou o meu caminho durante esta

caminhada.

À Universidade Federal do Rio Grande do Norte, pela oportunidade de

realização deste curso.

À minha orientadora, professora Vanessa Desidério, qual me cedeu um pouco

de seu conhecimento, além de encorajamento para a realização deste trabalho.

À minha esposa, Neligia Dantas Bernardo, que de forma especial e carinhosa

me deu força e coragem, me apoiando nos momentos de dificuldades.

À toda minha família, e não deixando de agradecer de forma especial e

grandiosa meus pais, José Bernardo e Raimunda Freire, a quem eu rogo todas as

noites a minha existência.

E, por fim, mas não menos importante, agradeço a todos que torceram por mim

e acreditaram no meu potencial.

“A mente que se abre a uma nova

idéia jamais voltará a seu tamanho

original”.

Albert Einstein

RESUMO

Empreendedorismo significa fazer algo novo, diferente, mudar a situação atual

e buscar, de forma incessante, novas oportunidades de negócios, tendo como

o foco a inovação e criação de valor e o empreendedor é aquele que inicia e/ou

opera um negócio para realizar uma idéia ou projeto pessoal assumindo riscos

e responsabilidades e inovando continuamente. Quando se fala em

empreendedorismo remete se naturalmente ao termo plano de negócios. O

Plano de Negócio é um documento usado para descrever um empreendimento

e o modelo de negócio que sustenta a empresa. O objetivo deste trabalho foi

elaborar o plano de expansão de uma micro-empresa de polpa de frutas no

interior do estado, utilizando como ferramenta o plano de negócios. A Indústria

Serrana de Alimentos é um novo empreendimento na microrregião da Serra de

Santana, onde está gerando expectativas dos agricultores que visam uma

saída no escoamento de suas produções, já que, os pequenos

agricultores/fruticultores sofrem com a falta de comércio para sua produção. A

empresa pretende aumentar sua carteira de clientes e sua capacidade de

produção no mercado. Para atingir estes objetivos, pretende firmar parcerias

com novos clientes/fornecedores e investir na aquisição de novos

equipamentos e assim aumentar o mix de produtos oferecidos. O estudo é do

tipo descritivo, sendo um estudo de caso e tendo uma abordagem do estudo

quantitativa, e caracterizado como estudo de caso. A amostra foi escolhida por

acessibilidade, desenvolvido em uma pequena empresa no interior do estado

do Rio Grande do Norte. A coleta dos dados foi realizada por meio de

entrevista, e utilizado um software disponibilizado pelo SEBRAE – MG

(Software Plano de negócio 2.0), como ferramenta de apoio. Com a realização

do plano de negócio, conclui-se que observou se é viável a expansão do

negócios e ao colocar o plano em prática a empresa pretende, aumentar sua

clientela, além de poder estocar os produtos fora da época e/ou escassos,

fazendo com que aumente a lucratividade e a empresa não corra riscos de

ausência de produto.

Palavras-chave: Empreendedorismo, plano de negócio, viabilidade de expansão

LISTA DE FIGURAS

FIGURA 1 Diagrama de SWOT............................................................... 25

FIGURA 2 Layout da empresa................................................................. 39

FIGURA 3 Análise da matriz F.O.F.A...................................................... 41

LISTA DE TABELAS

TABELA 1 Investimentos projetados para o ano 2014.......................... 40

TABELA 2 Estimativa de investimentos fixos da empresa.................... 40

TABELA 3 Produtos oferecidos............................................................. 42

TABELA 4 Estudo dos concorrentes...................................................... 43

TABELA 5 Estudo dos fornecedores..................................................... 45

TABELA 6 Detalhamento de simulação de financiamento.................... 51

TABELA 7 Capital social.................................................................. 52

TABELA 8 Estimativa de estoque inicial................................................ 52

TABELA 9 Cálculo do prazo médio de vendas...................................... 52

TABELA 10 Cálculo do prazo médio de compras.................................... 52

TABELA 11 Cálculo da necessidade média de estoque.......................... 52

TABELA 12 Cálculo da necessidade líquida de capital de giro em dias.. 53

TABELA 13 Caixa mínimo....................................................................... 53

TABELA 14 Capital de giro...................................................................... 53

TABELA 15 Investimentos pré-operacionais........................................... 53

TABELA 16 Investimento total................................................................. 54

TABELA 17 Fonte de recursos................................................................ 54

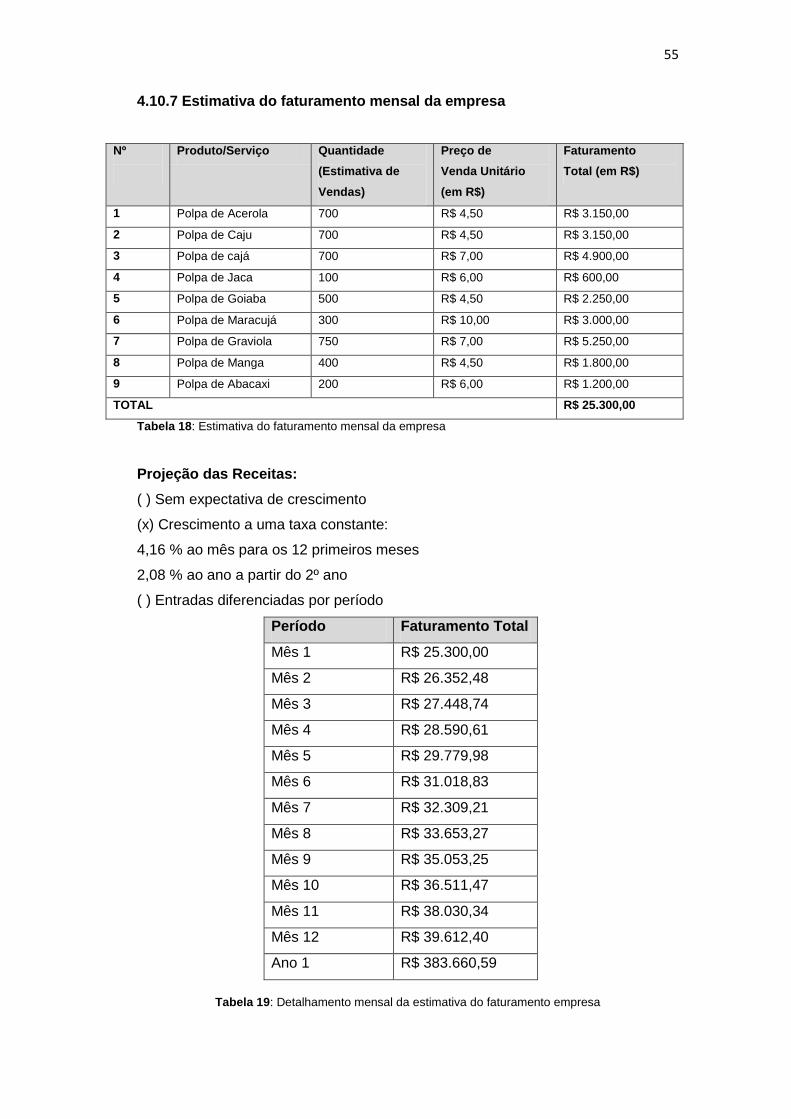

TABELA 18 Estimativa de faturamento mensal....................................... 55

TABELA 19 Detalhamento mensal da estimativa de faturamento da

empresa...............................................................................

55

TABELA 20 Estimativa de custos para polpa de acerola........................ 56

TABELA 21 Estimativa de custos para polpa de caju.............................. 56

TABELA 22 Estimativa de custos para polpa de cajá.............................. 56

TABELA 23 Estimativa de custos para polpa de jaca.............................. 56

TABELA 24 Estimativa de custos para polpa de goiaba.......................... 57

TABELA 25 Estimativa de custos para polpa de maracujá..................... 57

TABELA 26 Estimativa de custos para polpa de graviola........................ 57

TABELA 27 Estimativa de custos para polpa de manga......................... 57

TABELA 28 Estimativa de custos para polpa de abacaxi........................ 57

TABELA 29 Estimativa de custos de comercialização............................. 57

TABELA 30 Total geral (impostos + gastos)............................................ 58

TABELA 31 Detalhamento mensal da estimativa de custo de

comercialização..................................................................... 58

TABELA 32 Apuração de custos dos materiais diretos e/ou

mercadorias vendidas...........................................................

59

TABELA 33 Detalhamento mensal da apuração de custos diretos e/ou

mercadorias vendidas......................................................

59

TABELA 34 Estimativa de custos com mão-de-obra................................ 60

TABELA 35 Estimativa de custos com depreciação................................. 60

TABELA 36 Estimativa de custos fixos operacionais mensais................. 60

TABELA 37 Detalhamento mensal da estimativa de custos fixos e

operacionais..........................................................................

61

TABELA 38 Demonstrativo de resultados................................................ 62

TABELA 39 Detalhamento do demonstrativo de resultados..................... 62

TABELA 40 Indicadores de viabilidade..................................................... 63

TABELA 41 Construção de cenário.......................................................... 64

LISTA DE GRÁFICOS

GRÁFICO 1 Descrição de investimentos.................................................... 54

GRÁFICO 2 Fonte de recursos................................................................... 54

GRÁFICO 3 Estimativa de faturamento mensal......................................... 56

GRÁFICO 4 Estimativa de custo de comercialização................................. 58

GRÁFICO 5 Apuração de custos dos materiais diretos e/ou mercadorias

vendidas.................................................................................

59

GRÁFICO 6 Estimativa de custos fixos...................................................... 62

GRÁFICO 7 Demonstrativo de resultados.................................................. 63

SUMÁRIO

1 INTRODUÇÃO.................................................................................... 15

1.1 OBJETIVOS............................................................................................. 16

1.1.1 Objetivo geral...................................................................................... 16

1.1.2 Objetivos específicos....................................................................... 16

1.2 JUSTIFICATIVA......................................................................................... 16

2. REFERÊNCIAL TEÓRICO................................................................. 18

2.1 EMPREENDEDORISMO E O EMPREENDEDOR.................................... 18

2.1.1 Conceitos e definições na percepção de vários autores.................... 18

2.1.2 Perfil do empreendedor e habilidades necessárias para gerir um

pequeno negócio................................................................................

20

2.1.3 Pequena Empresa: desafios e oportunidades para um

empreendedor....................................................................................

20

2.2 PLANO DE NEGÓCIOS.......................................................................... 21

2.2.1 Etapas para construção do plano de negócios.................................. 24

2.2.2 Ferramentas estratégicas para apoiar o plano de negócios.............. 25

2.3 VIABILIDADE ECONÔMICA E FINANCEIRA........................................... 27

2.3.1 Elementos necessários para análise da viabilidade econômica

financeira............................................................................................

28

2.3.2 Análise do mercado............................................................................ 29

2.4 QUALIDADE NO SETOR DE ALIMENTOS.............................................. 32

2.4.1 Boas Práticas de Fabricação e Procedimentos Operacionais

Padronizados......................................................................................

32

2.4.2 Norma ISO 22000.............................................................................. 33

3. METODOLOGIA................................................................................. 35

4. DESENVOLVIMENTO DO PLANO DE NEGÓCIO................................ 36

4.1 CAPA................................................................................................... 36

4.2 SUMÁRIO EXECUTIVO........................................................................... 37

4.2.1 Resumo dos principais pontos do plano de negócio.......................... 37

4.2.2 Dados dos empreendedores, experiência profissional e atribuições 37

4.3 DADOS DO EMPREENDIMENTO........................................................... 38

4.4 DESCRIÇÃO DO PROJETO DE EXPANSÃO......................................... 40

4.5 ASPECTOS ESTRATÉGICOS.................................................................. 41

4.5.1 Missão da empresa............................................................................ 41

4.5.2 Visão da empresa............................................................................... 41

4.5.3 Avaliação estratégica: análise da matriz F.O.F.A............................... 41

4.5.4 Objetivos e metas............................................................................... 41

4.6 PRODUTOS E SERVIÇOS....................................................................... 42

4.7 ANÁLISE DE MERCADO.......................................................................... 42

4.7.1 Estudo dos clientes............................................................................ 42

4.7.2 Estudo dos concorrentes.................................................................... 43

4.7.3 Estudo dos fornecedores.................................................................... 44

4.8 MARKETING E COMERCIALIZAÇÃO...................................................... 46

4.8.1 Plano de Marketing............................................................................. 46

4.8.2 Comercialização: preço.................................................................... 46

4.8.3 Estratégias promocionais................................................................... 46

4.8.4 Estrutura de Comercialização............................................................ 46

4.8.5 Localização do negócio...................................................................... 46

4.9 PLANO OPERACIONAL............................................................................ 47

4.9.1 Capacidade produtiva/comercial/serviços.......................................... 47

4.9.2 Processos operacionais..................................................................... 47

4.9.3 Necessidade de pessoal.................................................................... 48

4.10 PROJEÇÕES FINANCEIRAS................................................................... 49

4.10.1 Plano Financeiro................................................................................. 51

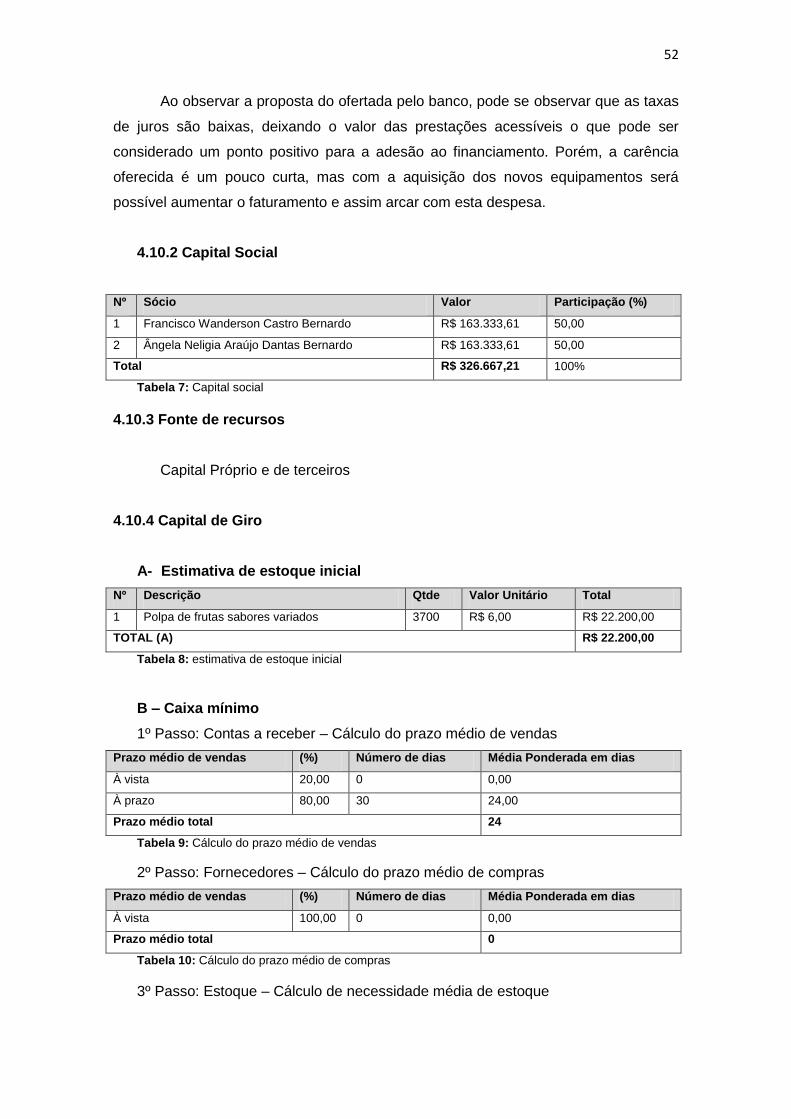

4.10.2 Capital social...................................................................................... 52

4.10.3 Fonte de recursos............................................................................... 52

4.10.4 Capital de giro.................................................................................... 52

4.10.5 Investimentos pré-operacionais.......................................................... 53

4.10.6 Investimento Total.............................................................................. 53

4.10.7 Estimativa do faturamento mensal da empresa................................. 55

4.10.8 Estimativa de custo unitário de matéria-prima, materiais diretos e

terceirização.......................................................................................

56

4.10.9 Estimativa de custo de comercialização por mês............................... 57

4.10.10 Apuração do custo dos materiais diretos e/ou mercadorias

vendidas............................................................................................

58

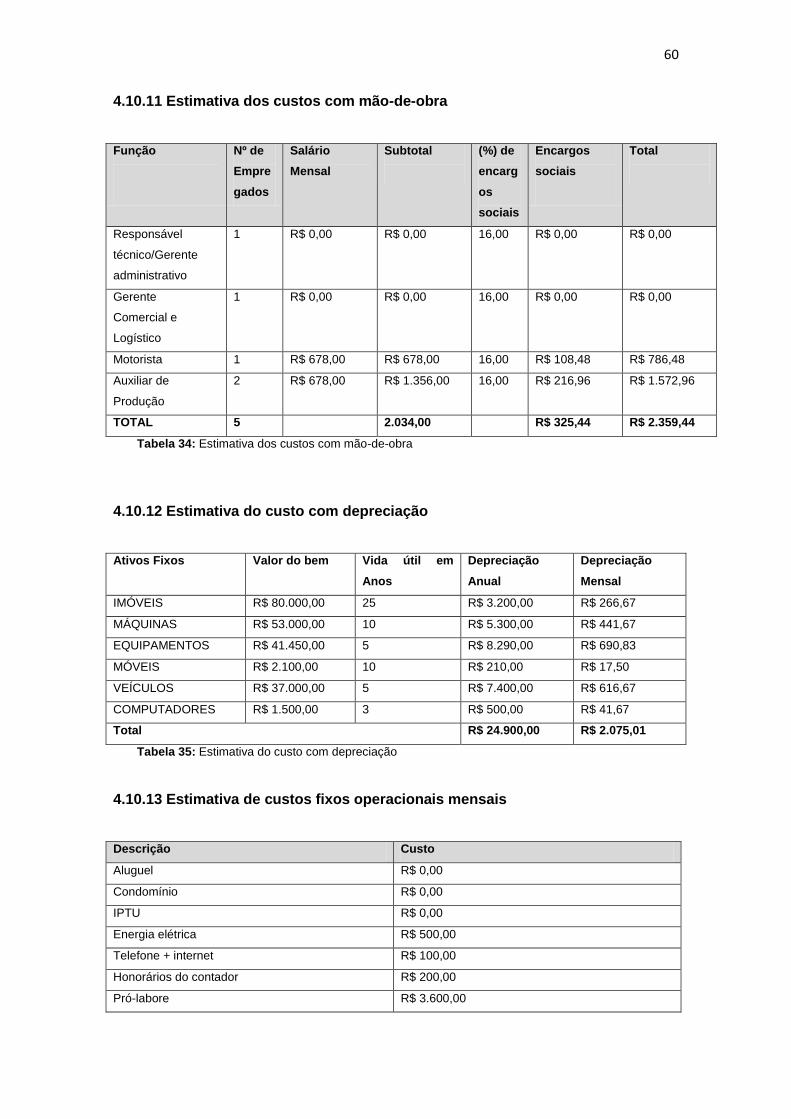

4.10.11 Estimativa dos custos com mão-de-obra........................................... 60

4.10.12 Estimativa do custo com depreciação............................................... 60

4.10.13 Estimativa de custos fixos operacionais mensais.............................. 60

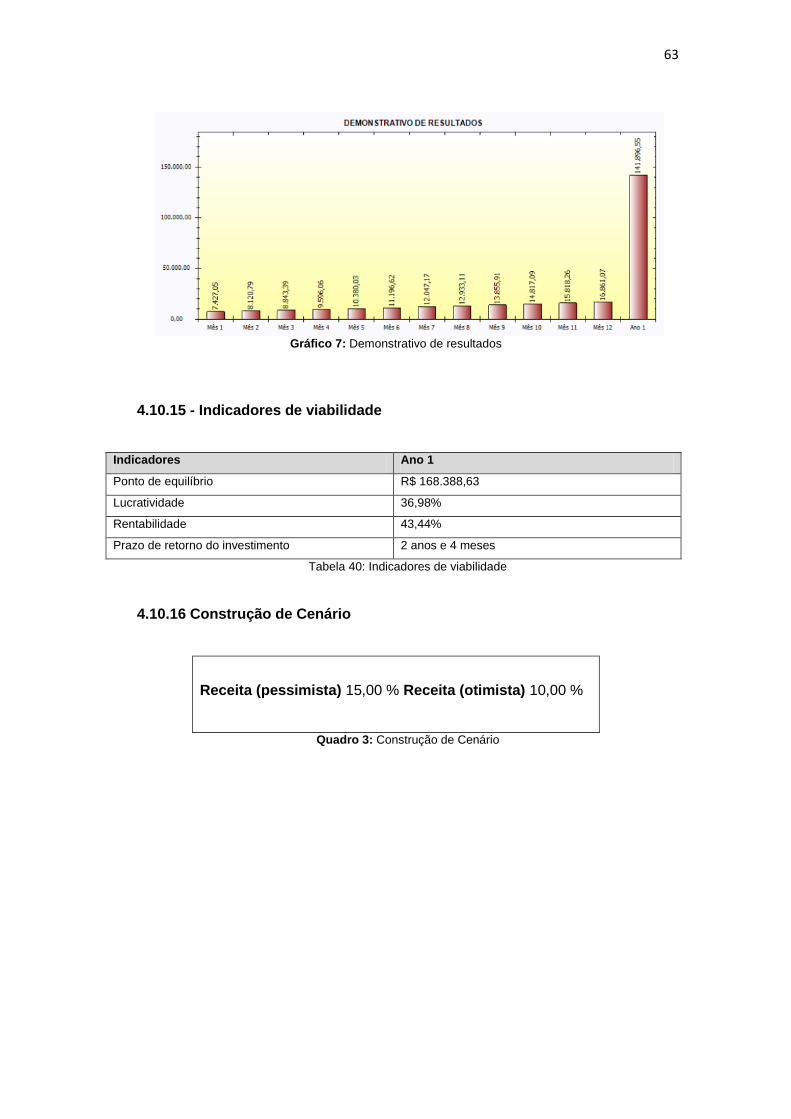

4.10.14 Demonstrativo de resultado................................................................ 62

4.10.15 Indicadores de viabilidade.................................................................. 63

4.10.16 Construção de Cenário....................................................................... 63

5 CONCLUSÃO...................................................................................... 66

REFERENCIAS................................................................................... 67

15

1 INTRODUÇÃO

Empreendedor pode ser definido como um inovador, criador ou um

aperfeiçoador, em outras palavras, aquele individuo que está empreendendo está

inovando ou criando algo ou algum negócio. A seguir, serão apresentadas algumas

definições para o tema empreendedor/empreendedorismo.

O empreendedorismo é o envolvimento de pessoas e processos que, em

conjunto, levam à transformação de ideias em negócios de sucesso, ou seja, é a

introdução de novos conceitos e formas de criação de negócios diferenciadas

(Dornelas, 2005). Em outra definição, também do mesmo autor, Dornelas (2008)

afirma que: “Empreendedorismo significa fazer algo novo, diferente, mudar a situação

atual e buscar, de forma incessante, novas oportunidades de negócios, tendo como o

foco a inovação e criação de valor”.

Já o empreendedor pode ser definido como a pessoa que inicia e/ou opera um

negócio para realizar uma idéia ou projeto pessoal assumindo riscos e

responsabilidades e inovando continuamente (CHIAVENATO, 2008).

A ênfase em empreendedorismo surge muito mais como conseqüência das

mudanças tecnológicas e sua rapidez e não é apenas um modismo. A competição na

economia força novos empresários a adotar paradigmas diferentes (DORNELAS,

2001). Em outras palavras, com as inovações tecnológicas, com novos produtos,

novos negócios, os empresários tem que buscar algo diferente, algo que faça com que

ele se diferencie e conquiste mais e mais o mercado, forçando o empreender. Por

outro lado, este forçar também torna se facilitado por estas mesmas tecnologias,

abrindo portas para novos empreendedores.

Com a ajuda da tecnologia o empreendedorismo fica cada vez mais forte e

facilitando a inovação, como por exemplo, a fabricação de polpas de frutas, nas quais

as frutas antes eram desperdiça das devido sua vida de prateleira ser pequena e

atualmente com o processamento das mesmas estas aumentaram sua vida útil por um

longo período, ainda proporcionando para ser usada a quantidade certa sem que haja

desperdício, e fazendo com que o consumidor tenha sempre um produto natural

acessível.

O momento atual pode ser chamado de a era do empreendedorismo

(DORNELAS, 2001). Jeffry Timmons (1990) apud Dornelas (2001) diz que “o

empreendedorismo é uma revolução silenciosa que será para o século XXI mais do

que a revolução industrial foi para o século XX”.

16

Para ser empreendedor você deve criar ou inovar algum negócio. Sendo assim,

a fabricação de polpas de frutas, apesar de não ser algo novo no mundo dos negócios,

torna se, ao mesmo tempo, novo para a região em que a empresa está situada, visto

ser a primeira empresa do ramo, tornando se assim, algo empreendedor. Desta forma,

o presente trabalho permitirá visualizar, através de um plano de negócios, a melhor

forma para a expansão e responder a seguinte questão:

“Seria viável a expansão da empresa?”

1.1 Objetivos

1.1.1 Objetivo geral

Elaborar o plano de expansão da Indústria Serrana de alimentos – INSEALI -

utilizando como ferramenta o plano de negócios identificando a viabilidade

financeira de sua expansão.

1.1.2 Objetivos específicos

Descrever o mercado de atuação da organização;

Identificar clientes, fornecedores e concorrentes para a empresa;

Definir metas e expectativas para o negócio;

Descrever os processos operacionais da empresa;

Analisar os principais indicadores financeiros.

1.2 Justificativa

Com o crescente papel do conhecimento na economia global, o

empreendedorismo configura-se como uma possibilidade de desenvolvimento pessoal,

desenvolvimento do capital humano e aumento do capital intelectual, além de

oportunidade para crescimento profissional.

Sabe se que é de extrema importância para o micro empreendedor, a

elaboração de um plano de negócios, pois com essa ferramenta ele poderá traçar o

percurso que a organização irá seguir, e com esse documento terá mais segurança na

hora da tomada de decisão.

17

Pode se dizer que o conhecimento sobre o plano de negócios permite vivenciar

o prático e o teórico, propiciando um aprendizado maior, que irá nortear o

empreendedor na tomada de decisão. Através desse documento irá traçar o perfil da

mesma no mercado, a caracterização dos seus serviços, colocando suas metas e

como alcançá-las, deste modo diminui-se os riscos de imprevistos. Assim, a realização

do plano de negócios é imprescindível para a avaliação da viabilidade de expansão da

micro-empresa em questão. Além disso, o presente estudo servirá como base para os

demais estudantes que tenham a necessidade e/ou interesse em conhecer o processo

empreendedor de expansão de uma empresa de polpa de frutas a respeito de seus

riscos em torno das variáveis sociais, econômicas e ambientais. Este trabalho foi

realizado motivado pelo interesse de desenvolvimento pessoal e profissional do sócio

com o intuito de ser mais um empreendedor de sucesso, e contribuindo para o

desenvolvimento local.

18

2. REFERÊNCIAL TEÓRICO

2.1 Empreendedorismo e o empreendedor

2.1.1 Conceitos e definições na percepção de vários autores

Desde o século passado, a humanidade experimenta um ritmo cada vez mais

intenso de mudanças, transformações, evolução de conceitos e uso de novas

tecnologias. Pode-se comprovar isso pela rapidez com que algumas tecnologias

conseguiram ser utilizadas por 50 milhões de pessoas: 74 anos para o telefone, 38

anos para o rádio, 16 para o computador pessoal, 13 para a televisão, 5 para o celular

e 4 para a Internet (SIQUEIRA, 2006 apud RUSSO e SBRAGIA, 2007). Nesta

perspectiva, o mundo dos negócios igualmente demanda evoluções cada vez mais

rápidas, exigindo ações empreendedoras imediatas e inovadoras (RUSSO e

SBRAGIA, 2007).

O empreendedor é a pessoa que consegue fazer as coisas acontecerem, pois

é dotado de sensibilidade para os negócios, tino financeiro e capacidade de identificar

oportunidades. Com esse arsenal, transformar ideias em realidade, para beneficio

próprio e para beneficio da comunidade. Por ter criatividade em um alto nível de

energia, o empreendedor demonstra imaginação e perseverança, aspectos que,

combinados adequadamente, o habilita a transformar uma idéia simples e mal

estruturada em algo concreto e bem sucedido no mercado (CHIAVENATO, 2008).

Neste sentido, o empreendedorismo pode ser caracterizado como um processo

de criação de algo diferente, com valor, pela dedicação e esforço de alguém que

assume os riscos financeiros, psicológicos e sociais e que busca as recompensas

resultantes na forma de satisfação pessoal e monetária (HISRICH; PETERS, 1986

apud RUSSO e SBRAGIA, 2007).

Schumpeter (1947) apud Chiavenato (2008) amplia o conceito dizendo “o

empreendedor é a pessoa que destrói a ordem econômica existente graças a

introdução no mercado de novos produtos/serviços, pela criação de novas formas de

gestão ou pela exploração de novos recursos, materiais e tecnológicos”. Para ele, o

empreendedor é a essência de inovação no mundo, tornando obsoletas as antigas

maneiras de fazer negócios.

Em outras palavras, o empreendedor nada mais é do que a pessoa que cria ou

inova algum produto e/ou serviço, ou traz algo de novo para alguém ou para

determinado local, beneficiando tal produto/serviço/local e/ou a si mesmo, com sua

19

capacidade de imaginar e colocar em prática sonhos e objetivos com foco em atingir

metas como a satisfação pessoal, profissional e financeira da forma que mais gosta.

O empreendedorismo tem sua origem na reflexão de pensadores econômicos

do século XVIII e XIX, conhecidos defensores do laissaz-faire ou liberalismo

econômico. Esses pensadores econômicos defendiam que a ação da economia era

refletida pelas forças livres no mercado e da concorrência. O empreendedorismo tem

sido visto como um engenho que direciona a inovação e promove o desenvolvimento

econômico (REYNOLDS, 1997; SCHUMPETER, 1934 apud CHIAVENATO, 2008).No

entanto, outras ciências sociais tem contribuído para a compreensão do

empreendedorismo: a sociologia, a psicologia, a antropologia, e como já citado a

história econômica (CHIAVENATO, 2008).

A palavra empreendedor (entrepreneur) tem origem francesa e quer dizer

aquele que assume riscos e começa algo novo (Dornelas, 2008).Segundo Martinelli

(1994)apud Leite e Melo (2008), a primeira referência ao termo ocorreu no século XVI

e definia o capitão que contratava soldados mercenários para servir ao rei. Apenas no

século XVIII, o termo passou a ser empregado para atores econômicos: entrepreneurs

eram aqueles que introduziam novas técnicas agrícolas ou arriscavam seu capital na

indústria.

Na teoria econômica, o termo entrepreneur não tem uma definição

homogênea, Schumpeter(1982) apud Leite e Melo (2008) é considerado o

principal teórico clássico do empreendedorismo. Ele retoma o termo,

associando-o à inovação para explicar o desenvolvimento econômico. Para o

autor o desenvolvimento econômico inicia-se a partir de inovações, ou seja,

por meio da introdução de novos recursos ou pela combinação diferenciada

dos recursos produtivos já existentes. Em sua teoria do desenvolvimento, o

autor distingue o “capitalista” do entrepreneur (traduzido como empresário):

“Mas, qualquer que seja o tipo, alguém só é um empreendedor quando

efetivamente levar a cabo novas combinações, e perde esse caráter assim

que tiver montado o seu negócio, quando dedicar-se a dirigi-lo, como outras

pessoas dirigem seus negócios”.

Além dessa perspectiva econômica, a qual tem como principal representante

Schumpeter, soma se uma outra perspectiva chamada “comportamentalista”, para a

qual o termo entrepreneurship “significa a atitude psicológica materializada pelo desejo

de iniciar, desenvolver e concretizar um projeto, um sonho. Significa „ser

empreendedor. Diante desta perspectiva, reafirmamos que o empreendedorismo é

algo que transcende o campo dos negócios e da economia”(SOUZA NETO, 2003,

apud LEITE e MELO 2008). A partir da perspectiva comportamentalista, é nas

características do entrepreneurship, ou seja, no tipo de comportamento, que se

identifica quem é o entrepreneur. Aqui, o termo não é traduzido por “empresário”, mas

20

por “empreendedor” e este é entendido mais por seus atributos psicológicos do que

por sua ação econômica; esta, na verdade, seria conseqüência daqueles (LEITE e

MELO 2008).

No final do século XIX e inicio do século XX os empreendedores forma

freqüentemente confundidos com gerentes ou administradores (o que ocorre até os

dias atuais), sendo analisados meramente de um ponto de vista econômico, como

aqueles que organizam a empresa, pagam os empregados, planejam, dirigem e

controlam as ações desenvolvidas na organização, mas sempre a serviço do

capitalista (DORNELAS, 2008).

2.1.2 – Perfil do empreendedor e habilidades necessárias para gerir um pequeno

negócio

Após conhecido o significado da palavra empreendedor e sua origem,

questiona se: Há algo que defina ou que caracteriza o perfil do individuo

empreendedor?

Dornelas (2008) faz uma breve analise das diferenças e similaridades entre

administradores e empreendedores. O autor diz que muito se discute a respeito deste

assunto, relatando que todo empreendedor necessariamente deve ser um bom

administrador para obter o sucesso, no entanto, nem todo bom administrador é um

empreendedor. O empreendedor tem algo mais, algumas características e atitudes

que o diferenciam do administrador tradicional.

Para Chiavenato (2008), três características básicas identificam o espírito

empreendedor, a saber: Necessidade de realização; Disposição para assumir riscos;

e, a autoconfiança. Já para Farah, Cavalcanti e Marcondes (2008) acrescenta mais

algumas características do empreendedor tais como: capacidade de assumir riscos

calculados; aproveitar oportunidades, tendo iniciativa e força de vontade; busca de

informações e conhecimento do ramo empresarial; planejamento e senso de

organização; liderança, comprometimento pessoal e otimismo; persistência e espírito

empreendedor; e, autoconfiança e independência pessoal.

2.1.3 Pequena Empresa: desafios e oportunidades para um empreendedor

Abrir e gerir uma empresa exige um conjunto de habilidades e conhecimentos.

É preciso entender o mercado, o público que se deseja atingir e planejar bem o

negócio. Uma boa gestão considera estratégias de marketing, um fluxo de caixa

controlado e passa também por muita criatividade e inovação (SEBRAE, 2013a).

21

Um dos maiores mitos a respeito de novas idéias de negócios é que elas são

únicas. O fato de uma idéia ser ou não única não importa. O que importa é como o

empreendedor utiliza sua idéia, inédita ou não, de forma a transformá-la em um

produto ou serviço que faça sua empresa crescer. As oportunidades é que geralmente

são únicas, pois o empreendedor pode ficar vários anos sem observar e aproveitar a

oportunidade de desenvolver um novo produto, ganhar um novo mercado e

estabelecer uma parceria que o diferencie dos seus concorrentes (DORNELAS, 2008).

Deve se saber identificar a oportunidade e que o desafio ajudará a crescer e

poder ajudá-lo a identificar a oportunidade em meio ao problema. Como exemplo de

diagnosticar oportunidades Chiavenato (2008) traz o seguinte exemplo:

Ernesto Igel foi um brasileiro que entrou no mundo dos negócios depois de

um incidente. O dirigível Zeppelin, que tinha vôos programados para o Brasil,

explodiu. Com ele, sobraram alguns campos de pouso e depósitos de gás

que abasteciam. Ninguém sabia o que fazer com todo aquele combustível.

Igel percebeu a oportunidade por traz do problema. Pensou em engarrafar o

gás em cilindros de metal para abastecer fogões domésticos. Era uma

alternativa higiênica para os tradicionais fogões de lenha ou carvão. Barreiras

não faltaram: não haviam fogões adequados no mercado para o uso do

combustível e as pessoas imaginavam que o botijão de gás era uma bomba

dentro de casa. Para contornar as barreiras, Igel não somente engarrafou o

gás – pela Ultragás – Como também produziu fogões, vendendo os a uma

cadeia de lojas, criando assim a Ultralar. Foi por meio destas iniciativas que

surgiu o grupo Ultra, cuja estratégia global mudou completamente a figura do

grupo empresarial, um dos maiores do país.

Assim, o empreendedor deve estar atento, para as novas idéias ou idéias já

existentes, que lhe tragam novas oportunidades e que consiga identificar tais

oportunidades. Procurar se aperfeiçoar no empreendimento mais com visão para

novos negócios.

2.2 Plano de negócios

A criação de uma empresa é, geralmente, resultado de sonhos que visam, em

muitos casos, a realização pessoal e profissional do empreendedor. Há, porém, a

necessidade de não se deixar levar pelo entusiasmo e pela emoção, e sim fazer um

planejamento do futuro negócio (MACHADO, 2012).

Quando se fala em empreendedorismo remete se naturalmente ao termo plano

de negócios (business plan). O plano de negócios é parte fundamental do processo

empreendedor. Empreendedores precisam saber planejar suas ações e delinear

estratégias da empresa a ser criada ou em crescimento. A principal utilização do plano

22

de negócios é a de promover uma ferramenta de gestão para o planejamento e

desenvolvimento inicial de uma start-up, no entanto, o plano de negócios tem atingido

notoriedade como instrumento de captação de recursos financeiros junto a captalistas

de risco e Angel investors, principalmente no tocante as empresas de tecnologia e

com propostas inovadoras (DORNELAS, 2008).

Para organizar as idéias é necessário usar o plano de negócio. Nesta viagem

ao mundo dos empreendedores, ele será o mapa de percurso. O plano irá orientá-lo

na busca de informações detalhadas sobre o ramo, os produtos e os serviços a serem

oferecidos, bem como possíveis clientes, concorrentes, fornecedores e,

principalmente, sobre os pontos fortes e fracos do negócio, contribuindo assim para a

identificação da viabilidade da idéia e na gestão da empresa. Ao final, o plano de

negócio ajudará a responder a seguinte pergunta: “Vale a pena abrir, manter ou

ampliar o negócio?” (SEBRAE, 2013 b).

Segundo Dornelas (2008) apud Machado (2012), o Plano de Negócio é um

“documento usado para descrever um empreendimento e o modelo de negócio que

sustenta a empresa. Sua elaboração envolve um processo de aprendizagem e

autoconhecimento, e, ainda, permite o empreendedor situar-se no seu ambiente de

negócio.”

Um plano de negócios pode proporcionar, ao futuro empresário, um caminho

para o lucro. A idéia de criar uma empresa deve ser cuidadosamente avaliada e

desenvolvida, de modo que o risco do negócio seja o menor possível. Para facilitar a

idéia de criação, é necessário descrevê-la sob a forma de um projeto de negócios

(FARAH, CAVALCANTI e MARCONDES, 2008).

Machado (2012) fala que ao visualizar uma oportunidade no mercado e

querendo explorá-la, é necessário que se faça um Plano de Negócio. Esse plano irá

desenhar uma nova empresa para atender a um determinado nicho de mercado.

O plano de negócios – business plan – descreve a ideia de um novo

empreendimento e projeta os aspectos mercadológicos, operacionais, e financeiros

dos negócios propostos, geralmente para os próximos 3 a 5 anos. Seu preparo

permite a análise da proposta e ajuda o futuro empreendedor a evitar um a trajetória

decadente que o levará do entusiasmo a desilusão e ao fracasso (CHIAVENATO,

2008).

Para Farah, Cavalcanti e Marcondes (2008), embora muitos dos fundadores de

empresas não tenham habilidade e disposição de colocar suas idéias no papel, a

elaboração de um projeto ou plano de negócios oferece as seguintes vantagens:

Obriga o elaborador a aprimorar a idéia que lhe passa pela cabeça, a fim de

torna La clara e de fácil entendimento por terceiros;

23

Acarreta a necessidade de buscar informações mais detalhadas sobre

mercado, concorrentes, produção, fornecedores etc, as quais serão preciosas

mais tarde;

Facilita a possível negociação de recursos com bancos ou mesmo para

entusiasmar novos sócios a investir na empresa;

Obriga o criador a refletir exaustivamente sobre sua futura empresa, seus

pontos fortes e seus pontos fracos;

O roteiro do projeto apresentado mais adiante serve, também, para casos da

elaboradores de pequenas empresas industriais. Dependendo da natureza da

empresa, poderão ser introduzidos ou retirados itens da lista sugerida. A

simples leitura dos itens do roteiro propicia ao futuro empresário uma visão do

volume de informações que vai precisar.

Assim como um mapa, o Plano de Negócios irá orientar o empreendedor com

informações sobre o mercado, os produtos e serviços a serem oferecidos, os possíveis

clientes, concorrentes, fornecedores e pontos fortes e fracos no negócio. Por meio de

projeções de faturamento, custos e despesas, o plano apresenta a viabilidade do

negócio (BRASIL, 2013).

O roteiro do plano de negócios não elimina os possíveis erros, mas ajuda a

enfrentá-los e a direcionar melhor os esforços. Além disso, um bom plano de negócios

é um instrumento que ajuda a atrair investidores, fornecedores e parceiros

(CHIAVENATO, 2008). A maior vantagem é identificar erros enquanto eles ainda estão

no papel e não cometê-los no mercado. Por isso, o empreendedor deve ser detalhista

no planejamento. O plano de negócios deve também ser um documento aberto para

constantes atualizações e que oriente o empreendedor não apenas na abertura, mas

no desenvolvimento da empresa (BRASIL, 2013). Um negócio bem planejado terá

mais chances de sucesso do que aquele sem planejamento, na mesma igualdade de

condições (DORNELAS, 2008). Pesse (2012), fala que construir uma empresa é como

andar em uma montanha-russa: há muitos altos e baixos. Ter uma estrutura que o

oriente e chame a atenção para as coisas certas pode ser extremamente valioso.

No Brasil, foi justamente o setor de software que começou a popularizar o uso

do plano de negócios com os empreendedores brasileiros, por meio do programa

softex, de incentivo a exportação de software nacional, criado no inicio da década de

1990. A exploração da internet, no final do ano de 1999 e inicio de 2000 e o programa

Brasil Empreendedor, do Governo Federal, propiciaram a disseminação do termo

Plano de negócios em todo o país. Toda via, destacou se apenas a sua utilidade como

documento indispensável ao empreendedor em busca de recursos financeiros para o

empreendimento. O plano de negócios é muito mais que isso, podendo ser

considerado uma ferramenta de gestão com múltiplas aplicações (DORNELAS, 2008).

24

O plano de negócios é uma ferramenta que auxilia na criação ou expansão de

uma empresa colocando em análise pontos cruciais em seu desenvolvimento, fazendo

com que o empreendedor procure o máximo de informação sobre o negócio desejado,

como por exemplo, informações internas sobre custos de produção e logística utilizada

e informações externas como mercado, concorrência, localidade e influencias sociais e

ambientais.

Pesce (2012) ainda ressalta que o verdadeiro valor do plano de negócios está

no tempo que se gasta pensando sobre a sua ideia. Para escrever as seções do plano

de negócios, é preciso pesquisar o mercado, entender os concorrentes, testar algumas

das suas hipóteses e avaliar diferentes estratégias para seu negócio. Depois disso, é

preciso analisar os planos através de um ponto de vista financeiro. Tudo isso o ajuda a

compreender melhor o negócio.

2.2.1 Etapas para construção do plano de negócios

O plano de negócio movimenta todos os aspectos do novo empreendimento.

Ele representa um levantamento exaustivo de todos os elementos que compõem o

negócio (CHIAVENATO, 2008).

As etapas para o plano de negócios são: o sumário executivo, que é um

resumo do PLANO DE NEGÓCIO (não se trata de uma introdução ou justificativa e,

sim, de um sumário contendo seus pontos mais importantes); Análise de mercado,

Estudo dos clientes, Estudo dos concorrentes e Estudo dos fornecedores; Plano de

marketing; Plano Operacional; Plano Financeiro; Construção de cenários; Avaliação

estratégica; e, Avaliação do plano de negócio (SEBRAE, 2013c).

O plano de negócios é um documento que descreve a visão para o

seu negócio e suas projeções financeiras. No que se trata de visão, o plano

de negócios geralmente inclui várias seções: descrição do negócio,

explicação de quais produtos e serviços a empresa irá oferecer, mergulho

profundo no mercado da empresa (incluindo a análise de potenciais

concorrentes), planos detalhados de marketing, vendas e engenharia, bem

como quem são as pessoas por trás da ideia e por que eles formam a equipe

certa para executá-la. As seções sobre finanças geralmente incluem, no

mínimo, Balanços Patrimoniais, Demonstração do Resultado do Exercício e

Demonstrações do Fluxo de Caixa para os primeiros anos do negócio. Mas

pode incluir muitos outros documentos (PESCE, 2012).

Após realizar o plano de negócio, o mesmo ajudará a tomar a decisão já que

ajudou ampliar o conhecimento da empresa e do mercado, pois pontuou informações

importantes/necessárias a respeito do negócio a ser investido.

25

2.2.2 Ferramentas Estratégicas para apoiar o Plano de Negócios

Plano de negócio é o melhor instrumento para traçar um retrato fiel do

mercado, do produto e das atitudes do empreendedor. Assim como para construir uma

casa, organizar uma festa, viajar para o campo ou para o litoral é necessário fazer um

cuidadoso planejamento do negócio. Ou seja, a casa, a festa e a viagem não vão se

realizar apenas pelo desejo, mesmo que seja um bem ardoroso. Ideias assim nascem,

porém, para que elas se tornem realidade, é preciso construí-las passo a passo

(SEBRAE, 2013b).

Para execução do plano de negócios, existem algumas ferramentas que irão

auxiliar no desenvolvimento do trabalho. A seguir, será citado algumas dessas

ferramentas.

A) O método de analise de SWOT consiste numa metodologia utilizada para

promover análise de cenários. A análise SWOT é um sistema simples utilizado para

posicionar ou verificar a posição estratégica da empresa ou, neste caso, de segmento,

no ambiente em questão. É uma sigla oriunda do inglês e é um acrônimo de Forças

(Strengths), Fraquezas (Weaknesses), Oportunidades (Opportunities) e Ameaças

(Threats) (DANTAS e MELO, 2008).

Devido a sua simplicidade de aplicação, tanto para empresas, como para,

produtos e serviços, o modelo SWOT, é amplamente utilizado, apesar de apresentar

algumas limitações, devido à subjetividade de julgamento e também dificuldade em

discernir quais os fatores internos e externos (ALVES et al, 2007).

Assim, essa metodologia é convenientemente representada pelo seguinte

figura:

Figura 1: Diagrama de SWOT

Fonte: Wikipédia, 2013

26

Ela se apresenta basicamente como uma análise de cenário e se divide em

ambiente interno (Forças e Fraquezas) e ambiente externo (Oportunidades e

Ameaças). As forças e fraquezas são determinadas pela posição atual da empresa e

se relacionam, quase sempre, a fatores internos. Já as oportunidades e ameaças são

antecipações do futuro e estão relacionadas a fatores externos (DANTAS e MELO,

2008).

Seria uma ferramenta onde a empresa poderia identificar qual seria o seu

ponto fraco e seu ponto forte. Esses pontos após identificados e pontuados, Assim

será mais fácil de identificar as oportunidades e ameaças ou o que seria tais ameaças.

B) Uma outra ferramenta é a análise de cenários. É como se observasse o

mercado de forma a analisar o crescimento de um determinado negócio.

A Analise de cenário é uma abordagem comportamental que avalia o impacto

sobre o retorno de mudanças simultâneas em um certo número de variáveis (GITMAN,

2001 apud FOLLMANN, 2009).A construção dos cenários inicia se na identificação das

principais variáveis externas determinantes, sendo posteriormente definidas

tendências de evolução para estas (em diferentes sentidos), cujas combinações

constituem a base para cada cenário (MARQUES et al, 200-).

É um método de análise de risco isolado que leva em consideração a

sensibilidade do Valor Presente Líquido (VPL) a mudanças em sua principais variáveis

de decisão, bem como fornece os valores das variáveis de acordo com sua

distribuição de probabilidades. Para o uso desse método, o gestor financeiro solicita à

equipe que irá gerenciar o projeto o conjunto de circunstâncias mais pessimista, o

mais otimista e o mais provável, calcula-se o VPL esperado, o desvio padrão e o

coeficiente de variação (BORDEAUX-RÊGO, 2007 apud FOLLMANN 2009).

As análises de cenários são descrições de futuros alternativos, com base nos

quais as decisões de hoje devem ser tomadas. Não são previsões nem estratégias,

mas sim diferentes hipóteses de evolução que são elaboradas para focar

determinados riscos e oportunidades envolvidas nas diversas estratégias de

desenvolvimento (FAHEY e RANDALL, 1998 apud MARQUES et al, 200-).

Sendo assim, a análise de cenário é um bom meio para avaliar os riscos e

antecipar o momento certo para realizar mudanças, possibilitando ao administrador

tomar uma decisão no presente considerando a visão de longo prazo de sua empresa.

C) O Balanço Scorecard é um sistema de avaliação empresarial cujo o método

propõe uma forma sistemática de avaliar as variáveis críticas de desempenho e as

medidas associadas a estratégias pretendidas. Seu principal diferencial é, além de

reconhecer que os indicadores tradicionalmente utilizados – contábeis e financeiros –

são de suma importância para retratar a rentabilidade das empresas, constata ser

27

necessário identificar e incorporar a eles novas medidas de esforço e de

sustentabilidade, visando ao alcance dos objetivos pretendidos pela empresa, cujo

resultado é um maior retorno para o capital (OSÓRIO, 2003).

Assente no pressuposto que a produção em massa de produtos e serviços

estandardizados deve ser substituída por produtos e serviços diferenciados, que

respondem as necessidades dos consumidores com elevados níveis de qualidade

(KAPLAN, NORTON, 1996 apud MATOS, 2006). Este objetivo será atingido com a

inovação e a melhoria dos produtos e serviços, com a requalificação dos

trabalhadores, com o apoio de tecnologias de informação e comunicação e com o

essencial alinhamento organizacional (MATOS, 2006).

O Balanço Scorecard consiste num conjunto de indicadores desenvolvidos a

partir da estratégia definida pela organização (NIVEN, 2002 apud CABRAL, 2009).

Estes indicadores permitem a demonstração dos resultados obtidos pela organização

na tentativa de alcançar a sua missão e objetivos estratégicos, tanto para os

empregados como para todos os stakeholders, servindo assim, não só como um

sistema de medição de desempenho e de gestão estratégica, como uma ferramenta

de comunicação interna e externa (CABRAL, 2009).

A metodologia do Balanço Scorecard assenta no principio que as organizações

atuais terão tanto mais sucesso quanto melhor conseguirem investir e gerir seus bens

intelectuais e os conhecimentos adquiridos ao longo do tempo (MATOS, 2006).

Ou seja, no Balanço Scorecard há uma valorização do intelectual, dos

conhecimentos e a experiência adquirida para assim obter uma melhora dos produtos.

Ela desenvolve a capacidade da organização como um todo com o propósito final de

uma melhor qualidade em seus produtos/serviços e com isso, seja obtido os objetivos

almejados da organização.

2.3 Viabilidade econômica e financeira

O Estudo de Viabilidade Econômica e Financeira (EVEF) tem como objetivo

ajudar o empresário a avaliar o plano de investimento a ser realizado, demonstrando a

viabilidade ou inviabilidade do projeto (SEBRAE, 2013d)

Para Chiavenato (2008) o sucesso de qualquer negócio – seja uma empresa

industrial, comercial ou de serviços - depende de várias decisões que o

empreendedor deve tomar antes de iniciá-lo. Para fundamentar essas

decisões, o empreendedor deve elaborar um pequeno projeto que lhe sirva

de guia no futuro e oriente seu processo decisório para:

Identificar e tentar potencializar as oportunidades do mercado e todos os

aspectos que poderão aumentar as chances de dar certo;

28

Reconhecer e procurar neutralizar as ameaças do mercado e todos os

aspectos que poderão reduzir as chances de dar certo;

Descobrir como criar valor para o cliente e como gerar riqueza para a

empresa.

A análise de viabilidade econômica e financeira seria um estudo, uma

avaliação detalhada da viabilidade, estabilidade e lucratividade de um negócio. Ela

permite a visualização sobre a situação financeira de uma empresa, assim como

prognósticos sobre o seu desempenho futuro, se é viável ou não.

2.3.1 Elementos necessários para análise da viabilidade econômica financeira

Para que o analista possa verificar a situação econômico-financeira de uma

empresa, torna-se fundamental o recurso a alguns indicadores, que irão identificar a

situação da empresa e seu potencial. Dentre eles, podemos destacar:

A) Liquidez – o índice de liquidez, segundo muitos usuários, reflete o que

vai entrar comparado ao que vai sair de caixa. Um índice de 1,5 significa que para

cada $ 1 a pagar está prevista a entrada em caixa de $ 1,50. Dessa forma, um índice

de liquidez inferior a 1,00 significa uma situação de incapacidade de pagamento de

dívidas (MATARAZZO, 2003);

B) Rentabilidade - É um indicador de atratividade dos negócios, pois mede

o retorno do capital investido aos sócios. É obtido sob a forma de percentual por

unidade de tempo (mês ou ano). É calculada através da divisão do lucro líquido pelo

investimento total. A rentabilidade deve ser comparada com índices praticados no

mercado financeiro (SEBRAE, 2013).

C) Lucratividade - É um indicador que mede o lucro líquido em relação às

vendas. É um dos principais indicadores econômicos das empresas, pois está

relacionado à sua competitividade. Se sua empresa possui uma boa lucratividade, ela

apresentará maior capacidade de competir, isso porque poderá realizar mais

investimentos em divulgação, na diversificação dos produtos e serviços, na aquisição

de novos equipamentos, etc (SEBRAE, 2013).

D) Ponto de equilíbrio – a partir dos custos fixos e variáveis, pode se

calcular o chamado ponto de equilíbrio (break-even point), ou ponto de paridade. Este

pode ser definido como o valor e /ou a quantidade vendida que não apresenta nem

lucro nem prejuízo para a empresa. É o patamar de operação da empresa em que as

receitas se igualam com as despesas proporcionando um ponto de equilíbrio entre

elas. Trata se, pois, de um ponto neutro em que não existe lucro ou prejuízo

(CHIAVENATO, 2008).

29

E) E, Retorno sobre o investimento - Qualquer negócio implica a aquisição

de bens para fabricar um produto ou prestar um serviço. Além do investimento em

bens de ativo fixo – como edifícios, instalações, equipamentos – os valores de capital

investido em estoque, financiamento e caixa também devem ser considerados. Assim,

é importante verificar se esse investimento está produzindo resultados. O retorno de

investimento, ou ROI, significa o quanto um determinado investimento está produzindo

em retorno os resultados (CHIAVENATO, 2008).

Fazendo uma análise bem prévia constatamos que esses cinco passos são de

extrema necessidade para que se possa analisar a saúde financeira de uma empresa,

pois com eles podemos apurar dados que informem se é viável ou não realizar

investimento em uma empresa já existente ou em um novo empreendimento, para que

seja identificada se realmente é possível fazer o investimento

2.3.2 Análise do mercado

O marketing é definido como sendo uma função organizacional e um conjunto

de processos para criar, comunicar e entregar valor para os clientes e para gerenciar

relacionamentos com o cliente de forma a beneficiar a organização e

seus stakeholders (acesso on-line, 2005 apud MELLO, 2006). Oliveira (1985) fala que

o propósito da análise de mercado é definir o público e determinar suas

necessidades e desejos, e estas informações podem ser obtidas através de

pesquisa de comportamento, "surveys", observação direta, experimentação,

etc.

Atualmente, o composto de Marketing é conhecido internacionalmente como

“Os 4Ps do Marketing”. Por esse motivo, diversos países trataram de traduzir para o

seu idioma, os 4 grupos, em palavras que mantivessem a grafia iniciada por “P”.

Dessa forma, no Brasil as atividades passaram a ser: Produto, Preço, Promoção e

Praça (ou Ponto-de-Venda). Apesar das inúmeras tentativas de se incluírem mais P‟s

aos 4 originais, como por exemplo, Profit (lucro), People (pessoas), Public Relations

(Relações Públicas), todas elas se mostraram infrutíferas, ficando claro que os 4

originais englobariam as demais. Dessa forma “Promotion” que em português pode

induzir ao erro de ser entendido como Promoção de vendas, é o guarda chuva que

engloba Propaganda, Relações Públicas, Trade, a própria Promoção de vendas e

todas as demais atividades relacionadas (PORTAL DO MARKETING, 2013).

Oliveira (1985) diz que o "marketing mix" é composto por quatro elementos,

muitas vezes, conhecido como os "4Ps". São eles: Produto, Preço, Promoção e

30

Ponto". Uma discussão de "marketing mix" deve iniciar-se com considerações sobre o

desenvolvimento do"produto", pois é através deste que uma organização define

"como" que as necessidades e desejos detectados de um usuário devem ser

satisfeitos. Uma vez identificadas, estas necessidades precisam ser filtradas em

termos de prioridades e compatibilidade com as metas e objetivos. Um conceito

primordial é que um produto/serviço só deverá ser colocado no mercado em resposta

ou em consequência de uma pesquisa que tenha demonstrado que o mercado requer

aquele produto/serviço.

Essa flexibilidade também está conduzindo as universidades para novas

formas de praticar marketing. Segundo Kalsbek (2003) apud Nunes, Lanzer e Serra,

2006, nas estratégias utilizadas pela De Paul University, Chicago, USA, as variáveis

do marketing tradicional, compostas de Produto, Preço, Posição e Promoção,

deixaram de ser tratadas a partir de uma visão interna, passando a ser tratadas como

Consumidor, Custo, Conveniência e Comunicação, identificadas com uma abordagem

a partir do ambiente externo da instituição. Na De Paulo foco no produto deslocou-se

para o foco no cliente. O fator preço passou a ser gerenciado a partir do custo que o

aluno pode pagar pelo curso ou programa. Em vez de valorização da posição

representada pelo espaço físico e pela localização, a visão passa a ser a

conveniência, representada pelas mais diversas formas de acesso ao conhecimento

oferecidas aos alunos. Finalmente, a promoção de massa está sendo substituída pela

comunicação individualizada, graças ao avanço das comunicações e da tecnologia de

informação.

Como apresentado no texto acima, o marketing não é apenas propagandas, ele

compõe um leque de ferramentas que servem para identificar qual as necessidades

dos consumidores através de pesquisas, observando seus hábitos, costumes e

necessidades, de forma que a mesma seja atendida. Através disto, foram realizados

estudos no qual encontraram pontos fortes, estes chamados de 4 Ps – produto, preço,

promoção e ponto – que são essências para suprir o desejo do consumidor e são

ferramentas fundamentais para as atuações das empresas no mercado.

Para desempenhar satisfatoriamente seu papel no mercado, o

empreendedor deve mapear o consumidor, o concorrente e o fornecedor.

Para desempenhar com sucesso seu novo papel, o empreendedor precisará

de informações que o ajudem a mapear com clareza possível três vertentes

do mercado (SEBRAE, 2013e):

1. O mercado consumidor, do qual fazem parte os clientes que comprarão

suas mercadorias ou utilizarão os serviços prestados por sua empresa. Para

obter dados sobre o mercado consumidor é necessário fazer pesquisas.

2. O mercado concorrente, que produz e vende mercadorias ou presta

serviços idênticos ou similares aos que o empreendedor pretende oferecer.

31

Deve se prestar atenção em características como qualidade, preço,

acabamento, durabilidade, funcionalidade, embalagem, porte, qualidade no

atendimento, facilidade de acesso, forma de apresentação da mercadoria.

3. O mercado fornecedor, que oferece equipamentos, matéria-prima,

embalagens e outros itens que o empresário necessita. Informações sobre

fornecedores podem ser encontradas em listas telefônicas, anuários setoriais

e revistas especializadas e, ainda, na Internet.

Na composição de mercado deve se observar as três esferas, ou seja, os

clientes, os concorrentes e os fornecedores. Os três devem estar em conformidade

com o ambiente de atuação pois ambos giram em torno de um ciclo, onde um

depende do outro, ou seja, devem estar de olho na necessidade dos clientes, nas

estratégias dos concorrentes e sem sombra de dúvidas, a capacidade de obter

produtos e/ou serviços dos fornecedores.

A análise setorial pretende estudar as variáveis onde a empresa está inserida,

como por exemplo, o tamanho de mercado, o número de concorrentes, a

aceitabilidade de produtos ou serviços, para se ter uma análise mais crucial do seu

potencial de mercado no local ou região onde está inserido.

A análise setorial permite responder algumas perguntas, tais como:

Qual é o ambiente em que as empresas estão imersas? Quais as principais

características do mercado? Quais características das empresas que estão

competindo naquele mercado? Que regras governam a dinâmica desse mercado? O

que se pode esperar de cada comportamento de cada competidor, com base no seu

posicionamento e nas questões levantadas anteriormente? (ANGRISANO, 2003).

Além de oferecer uma visão ampla do contexto competitivo, o modelo também

permite o aprofundamento da visão do mercado por parte de cada um dos seus

participantes. (ANGRISANO, 2003).

Para vender seu produto/serviço e produzi-lo na quantidade adequada às

necessidades do mercado, a empresa precisa prever antecipadamente as sua vendas,

para planejar suas atividades de produção e comercialização. A previsão de vendas é

a base para o planejamento da produção e da comercialização. Saber qual é a

quantidade semanal, mensal ou anual de produto/serviços a serem produzidos, e

como tudo isso será vendido, são fatores que da previsão de vendas (CHIAVENATO,

2008).

A previsão de vendas é o principal predicado em um planejamento financeiro

de curto prazo, pois esse planejamento concentra-se nas vendas projetadas em um

dado período, nos ativos e financiamentos necessários para sustentar tais vendas

(GALVÃO, 2008).

32

Um aspecto importante na previsão de vendas é o levantamento de dados

coerentes e confiáveis para uma previsão, sendo que tal previsão quando

automatizada seja obtida de forma direta e confiável. A previsão de vendas esta

diretamente ligada a uma analise detalhada dos dados do mercado. A projeção de

vendas constitui uma estimativa de vendas em unidades e valores de uma empresa

para algum período futuro, geralmente se baseia nas tendências recentes de vendas

e, ainda nas projeções das perspectivas econômicas do país, da região, do setor e

assim por diante (LUCION, 2005).

2.4 Qualidade no setor de alimentos

2.4.1 Boas Práticas de Fabricação e Procedimentos Operacionais Padronizados

Atualmente, o conceito e a prática da qualidade tornaram-se importantes para

a empresa, pois os consumidores estão cada vez mais exigentes e buscam produtos

ou serviços que atendam suas necessidades com maior padrão de qualidade. Para se

garantir a qualidade dos alimentos, devem se evitar as doenças de origem alimentar,

enfatizando as situações que visem à prevenção da veiculação de agentes

patogênicos de maior severidade e as condições de maior risco (ABREU, SPINELLI e

PINTO, 2009).

Boas práticas são procedimentos necessários para garantir a qualidade dos

alimentos (BRASIL, 1997). Em uma outra definição temos as Boas Práticas como

procedimentos que devem ser adotados por serviços de alimentação a fim de garantir

a qualidade higiênico-sanitária e a conformidade dos alimentos com a legislação

sanitária (BRASIL, 2004).

Em outras palavras as boas práticas de fabricação são procedimentos para

garantir a qualidade do alimento de forma que esse não venha a ser veículo de

doenças ao consumidor. Elas garantem a não contaminação do alimento.

Já o Procedimento Operacional Padronizado (POP) é o procedimento escrito

de forma objetiva que estabelece instruções seqüenciais para a realização de

operações rotineiras e específicas na produção, armazenamento e transporte de

alimentos (BRASIL, 2002).

O POP é uma ferramenta para ajudar a desempenhar as boas práticas, neles são

identificados se há algum procedimento que esteja sendo executado na fabricação do

alimento de forma incorreta e , se caso houver, mostra a maneira correta e ainda traz

instruções de trabalho, também chamadas de It‟s, na qual apresenta todo o

procedimento correto para uma ação, é como se fosse um fluxograma para que seja

33

feito o procedimento de forma correta, não trazendo nenhum prejuízo a segurança do

alimento.

2.4.2 Norma ISO 22000

A globalização tem incentivado os consumidores a exigir melhor qualidade do

produto, bem como parâmetros universais para garantir esta qualidade (POPKIN, 2006

apud SANTOS et al, 2012). Atributos como higiene, qualidade, confiabilidade e

sustentabilidade tornaram-se essenciais para a decisão dos consumidores sobre a

possibilidade de adquirir um produto ou serviço. Para atender a essas demandas, o

setor produtivo sentiu a necessidade de implementar sistemas que de melhor

monitoramento da qualidade, controle de qualidade e saneamento e redução impacto

ambiental (POPKIN, 2006 apud SANTOS et al, 2012; SUNDKVIST, MILESTAD,

JANSSON 2006, apud SANTOS et al 2012).

É imprescindível que haja a mensuração da qualidade e quantidade dos

resultados, processos e estruturas necessárias ou utilizada, assim como as

interferências e repercussões promovidas pelo meio ambiente (ISOSAKI e

NAKASATO, 2009).Ao avaliar, identifica-se uma situação específica reconhecida como

problema e utilizam-se instrumentos e referências para emitir um juízo de valor

inerente ao processo. A avaliação deverá ser entendida como estratégia para decidir

como enfrentar e resolver problemas. (ABREU, SPINELLI e PINTO, 2009).

A implementação da ISO 22000 é uma forma de monitorar a produção de

alimentos. Esta norma é específica para a cadeia alimentar e um excelente

instrumento para restaurantes, pois permite a produção de controle e introduz o

conceito de rastreabilidade (STANGARLIN, DELEVATI, SACCOL, 2008 apud

SANTOS, 2012).

A família ISO 22000 trata das Normas Internacionais de Gestão da Segurança

Alimentar. As consequências de alimentos contaminados podem ser graves e normas

de gestão de segurança alimentar da ISO ajudam as organizações a identificar e

controlar riscos de segurança alimentar. Como muitos dos produtos alimentares de

hoje cruzam repetidamente as fronteiras nacionais, são necessárias normas

internacionais para garantir a segurança da cadeia global de fornecimento de

alimentos (ISO, 2013a).

A ISO 22000:2005 especifica requisitos para um sistema de gestão de

segurança de alimentos, onde uma organização na cadeia alimentar precisa

demonstrar sua capacidade de controlar riscos de segurança alimentar, a fim de

garantir que o alimento é seguro no momento do consumo humano. É aplicável a

34

todas as organizações, independentemente do tamanho, que estão envolvidos em

qualquer aspecto da cadeia alimentar e querem implementar sistemas que fornecem

consistentemente produtos seguros. O meio de satisfazer todos os requisitos da

norma ISO 22000:2005 pode ser conseguido através do uso de recursos internos e/ou

externos (ISO, 2013b).

A ABNT NBR ISO 22000 contempla quatro elementos-chave para a segurança

de alimentos: a comunicação interativa; a gestão de sistema; o programa de pré-

requisitos; e os princípios de Análise dos Perigos e Pontos Críticos de Controle

(APPCC), metodologia reconhecida internacionalmente e recomendada pela

Comissão do Codex Alimentarius (criada pela Organização Mundial de Saúde e pelo

Fundo da Organização das Nações Unidas para a Alimentação), com o objetivo de

desenvolver padrões de segurança alimentar e diretivas (ABNT, 2013).

A certificação da ISO 22000 é utilizada como garantia da qualidade dos

produtos oferecidos por empresas do ramo alimentício, promovendo a segurança

alimentar, no sentido de qualidade higiênico sanitária, trazendo para os consumidores

uma maior confiabilidade nos produtos adquiridos e reforçando a imagem das

empresas que obtenham a certificação.

35

3. METODOLOGIA

O estudo é do tipo descritivo, sendo um estudo de caso e tendo uma

abordagem do estudo quantitativa.

A pesquisa descritiva descreve com exatidão os fatos e fenômenos de

determinada realidade. Pesquisa quantitativa é aquela que se caracteriza pelo

emprego de instrumentos estatísticos, tanto na coleta como no tratamento dos dados,

e que tem como finalidade medir relações entre as variáveis. Preocupa-se, portanto,

com representatividade numérica, isto é, com a medição objetiva e a quantificação dos

resultados. Procura medir e quantificar os resultados da investigação, elaborando-os

em dados estatísticos. É apropriada para medir tanto opiniões, atitudes e preferências

como comportamentos. Se você quer saber quantas pessoas usam um serviço ou têm

interesse em saber a opinião dos usuários sobre um tipo de serviço, a pesquisa

quantitativa é a opção mais acertada. Assim, as pesquisas quantitativas utilizam uma

amostra representativa da população para mensurar qualidades (ZANELLA, 2009).

Também a pesquisa pode ser caracterizada como estudo de caso, pois, como

descrito por Zanella (2009) “estudo de caso é uma forma de pesquisa que aborda com

profundidade um ou poucos objetos de pesquisa, por isso tem grande profundidade e

pequena amplitude, procurando conhecer em profundidade a realidade de uma

pessoa, de um grupo de pessoas, de uma ou mais organizações, uma política

econômica, um programa de governo, um tipo de serviço público, entre outros. Assim,

a característica principal é a profundidade do estudo”. Sendo assim, a amostra foi

escolhida por acessibilidade, sendo o estudo desenvolvido em uma pequena empresa

no interior do estado do Rio Grande do Norte.

A coleta dos dados foi realizada por meio de entrevista, e utilizado um software

disponibilizado pelo SEBRAE – MG (Software Plano de negócio 2.0), como ferramenta

de apoio.

36

4. DESENVOLVIMENTO DO PLANO DE NEGÓCIOS

4.1 Capa

4.2 Sumário Executivo

INDÚSTRIA SERRANA DE ALIMENTOS ME LTDA – INSEALI

Sítio Umbuzeiro, zona rural, nº 78

Tenente Laurentino Cruz, RN CEP 59.338-000

Fone: (84) 9629 2939

PLANO DE NEGÓCIOS PARA EXPANSÃO DA INDÚSTRIA SERRANA

DE ALIMENTOS LTDA ME- INSEALI

Elaborado por: Francisco Wanderson Castro Bernardo

Novembro/ 2013

Nº 001/ edição 01

37

4.2 Sumário executivo

4.2.1 Resumo dos principais pontos do plano de negócio

A Indústria Serrana de Alimentos é um novo empreendimento na microrregião

da Serra de Santana, onde está gerando expectativas dos agricultores que visam uma

saída no escoamento de suas produções, já que, os pequenos

agricultores/fruticultores sofrem com a falta de comércio para sua produção e com isso

se perdem muitas frutas. Tendo em vista, na atualidade, a busca por uma vida mais

saudável e em vista a grande correria em que se vive hoje, nosso produto une os dois

itens em virtude de não só trazer algo sem aditivos mas algo natural unindo a

praticidade que o mundo hoje exige. Além da qualidade, nosso diferencial está em um

preço acessível e nossos produtos são cem por cento naturais.

A empresa pretende aumentar sua carteira de clientes e sua capacidade de

produção no mercado do Rio Grande do Norte. Para atingir estes objetivos, pretende

firmar parcerias com novos clientes/fornecedores e investir na aquisição de novos

equipamentos e assim aumentar o mix de produtos oferecidos. Para viabilizar

mudanças pretendidas, estruturou se um planejamento financeiro com base nos

resultados de venda anual, despesas e encargos com projeção para os próximos 3

anos.

4.2.2 Dados dos empreendedores, experiência profissional e atribuições

Nome: Francisco Wanderson Castro Bernardo

Endereço: Rua Sérgio Vicente

Cidade: Tenente Laurentino Cruz Estado: Rio Grande do Norte

Perfil:

Graduando em Administração, com experiência no setor administrativo em lojas no

qual é proprietário e no setor comercial trabalhando como consultor em todo o estado

do Rio Grande do Norte.

Atribuições:

É o responsável pelo setor comercial, compra e venda dos produtos, assim como

matéria prima, além da coordenação dos colaboradores

Nome: Nome: Ângela Neligia Araújo Dantas Bernardo

Endereço Rua Sérgio Vicente

Cidade: Tenente Laurentino Cruz Estado: Rio Grande do Norte

38

Perfil:

Técnica em alimentos, possui também formação em Nutrição, com experiência na

área de gestão escolar, planejamento de projetos envolvendo agricultura familiar.

Atribuições:

Responsável Técnica pela produção, além do setor administrativo.

Quadro 1: Dados dos empreendedores, experiência profissional e atribuições

4.3 Dados do empreendimento

A Indústria Serrana de Alimentos LTDA ME, com CNPJ 15.528.083/0001-63,

do ramo da indústria, registrada no Ministério da Agricultura, Pecuária e

Abastecimento sob o número de registro RN -63078-1, atua no mercado de

produzindo de polpa de frutas. Fundada em 25 de março de 2012, com o nome

fantasia “INSEALI” está localizada desde sua constituição, no sítio umbuzeiro, nº 78,

zona rural, Tenente Laurentino Cruz, RN.

A empresa está registrada na junta comercial do estado do Rio Grande do

Norte, é constituída na modalidade de sociedade limitada. No âmbito federal, está

enquadrada no regime tributário simples. O pró-labore é retirado mensalmente pelos

proprietários, no qual os mesmos dividem funções em áreas distintas para manter um

maior controle do funcionamento da organização.

A organização foi criada com o propósito de aproveitar e minimizar o

desperdício da produção de frutas da região, beneficiando o produto e assim

aumentando sua vida de prateleira, permitindo que a produção fosse estocada para

posterior utilização e gerando rentabilidade.

O layout apresentado a seguir é o atual. No plano de expansão da indústria,

pretende se inserir uma nova sala onde ficará o congelamento e estocagem. Na planta

atual, o processamento ocorre em uma única sala (despolpamento e envase). Após a

expansão pretende se separar estes dois processos, onde o envase ganhará a sala

onde está funcionando a estocagem com uma saída para a nova sala de

congelamento e estocagem.

39

Figura 2: Layout da empresa

Fonte: Elaboração Própria

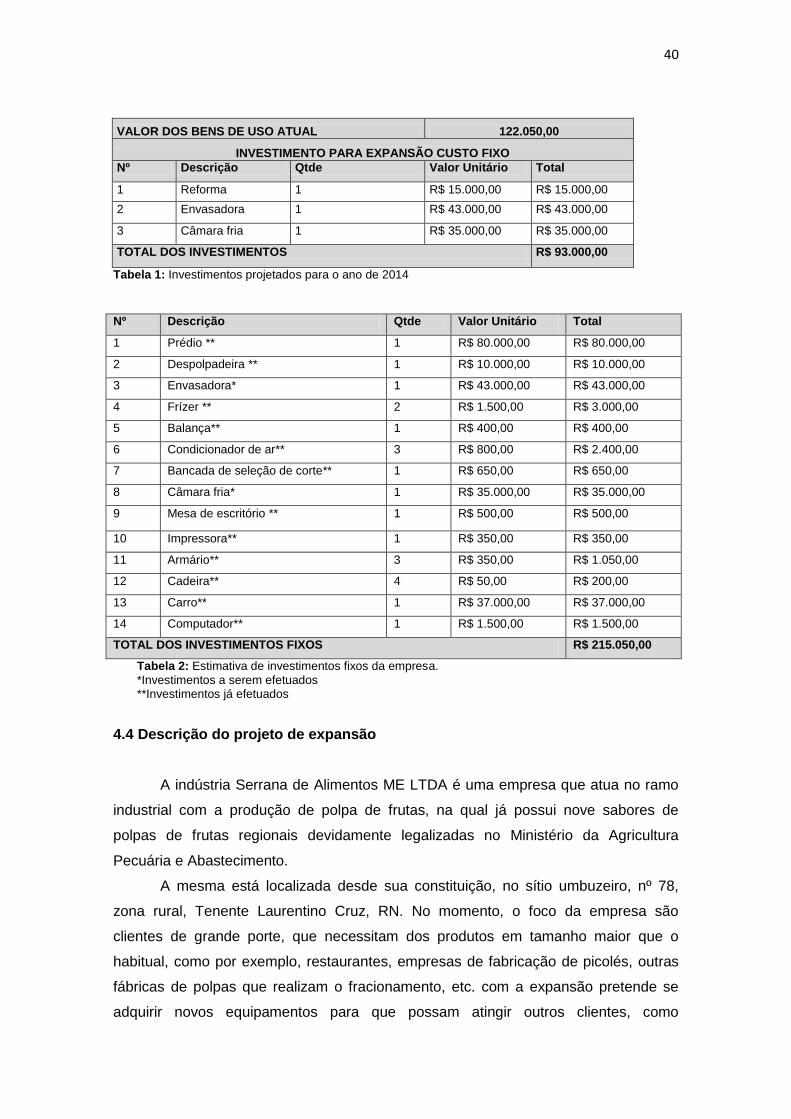

Na tabela 1 apresenta as estimativas de investimentos fixos a serem efetuados

no período de 2014 e na tabela 2 o total de investimentos adquiridos e a adquirir em

bens para a empresa:

40

VALOR DOS BENS DE USO ATUAL 122.050,00

INVESTIMENTO PARA EXPANSÃO CUSTO FIXO

Nº Descrição Qtde Valor Unitário Total

1 Reforma 1 R$ 15.000,00 R$ 15.000,00

2 Envasadora 1 R$ 43.000,00 R$ 43.000,00

3 Câmara fria 1 R$ 35.000,00 R$ 35.000,00

TOTAL DOS INVESTIMENTOS R$ 93.000,00

Tabela 1: Investimentos projetados para o ano de 2014

Nº Descrição Qtde Valor Unitário Total

1 Prédio ** 1 R$ 80.000,00 R$ 80.000,00

2 Despolpadeira ** 1 R$ 10.000,00 R$ 10.000,00

3 Envasadora* 1 R$ 43.000,00 R$ 43.000,00

4 Frízer ** 2 R$ 1.500,00 R$ 3.000,00

5 Balança** 1 R$ 400,00 R$ 400,00

6 Condicionador de ar** 3 R$ 800,00 R$ 2.400,00

7 Bancada de seleção de corte** 1 R$ 650,00 R$ 650,00

8 Câmara fria* 1 R$ 35.000,00 R$ 35.000,00

9 Mesa de escritório ** 1 R$ 500,00 R$ 500,00

10 Impressora** 1 R$ 350,00 R$ 350,00

11 Armário** 3 R$ 350,00 R$ 1.050,00

12 Cadeira** 4 R$ 50,00 R$ 200,00

13 Carro** 1 R$ 37.000,00 R$ 37.000,00

14 Computador** 1 R$ 1.500,00 R$ 1.500,00

TOTAL DOS INVESTIMENTOS FIXOS R$ 215.050,00

Tabela 2: Estimativa de investimentos fixos da empresa.

*Investimentos a serem efetuados **Investimentos já efetuados

4.4 Descrição do projeto de expansão

A indústria Serrana de Alimentos ME LTDA é uma empresa que atua no ramo

industrial com a produção de polpa de frutas, na qual já possui nove sabores de

polpas de frutas regionais devidamente legalizadas no Ministério da Agricultura

Pecuária e Abastecimento.

A mesma está localizada desde sua constituição, no sítio umbuzeiro, nº 78,

zona rural, Tenente Laurentino Cruz, RN. No momento, o foco da empresa são

clientes de grande porte, que necessitam dos produtos em tamanho maior que o

habitual, como por exemplo, restaurantes, empresas de fabricação de picolés, outras

fábricas de polpas que realizam o fracionamento, etc. com a expansão pretende se

adquirir novos equipamentos para que possam atingir outros clientes, como

41

supermercados, lanchonetes e locais que utilizam o produto fracionado em porções

menores.

O valor a ser investido é em torno de R$ 93.000,00, a qual se espera uma

média de faturamento mensal de R$ 31.971,72 nos primeiros 12 meses.

4.5 Aspectos estratégicos

No planejamento estratégico foram buscadas informações no ambiente interno

e externo da empresa, propondo decisões e ações a serem tomadas.

4.5.1 Missão da empresa

Processar derivados de frutas de alta qualidade com respeito à lei, as pessoas

e ao meio ambiente, além de desenvolver a cadeia frutícola da Serra de Santana.

4.5.2 Visão da Empresa

Se tornar referência, nos próximos 5 anos, na produção de polpas de frutas,

buscando continuamente crescimento e desenvolvimento no mercado atuante.

4.5.3 Avaliação Estratégica: Análise da matriz F.O.F.A

FATORES INTERNOS FATORES EXTERNOS

PONTOS

FORTES

FORÇAS

Qualidade do produto;

Preço melhor que o de mercado;

Atendimento

OPORTUNIDADES

Baixa concorrência na região

Localização

PONTOS

FRACOS

FRAQUEZAS

Pouca experiência dos sócios no

ramo

AMEAÇAS

Escassez de frutas em

decorrência da seca

Figura 3: Análise da matriz F.O.F.A.

4.5.4 Objetivos e metas

Depois de analisar a matriz F.O.F.A., pretende-se:

42

Atingir o crescimento do faturamento mensal estipulado pelo projeto, através de

foco em vendas com prospecção de mercado, divulgação da marca em vários setores,

rádio, internet (redes sócias), outdoors, brindes, etc..

Com a expansão, permitirá a estocagem de produtos fora da época e/ou

escassos, fazendo com que aumente a lucratividade e a empresa não corra riscos de

ausência de produto.

4.6. Produtos e serviços

Polpa de frutas, embalagens de 1 kg ou 500g. Além disso, a empresa trabalha

em apoio de associações rurais na construção de projetos e com isso a INSEALI

terceiriza o beneficiamento da produção dos agricultores e devolvem o produto de

qualidade para que os associados possam vender sua produção a um melhor valor.

Nº Produtos/serviços Nº Produtos/serviços

1 Polpa de Acerola 6 Polpa de Graviola

2 Polpa de Abacaxi 7 Polpa de Jaca

3 Polpa de Cajá 8 Polpa de Maracujá

4 Polpa de Caju 9 Polpa de Manga

5 Polpa de Goiaba

Tabela 3: produtos oferecidos

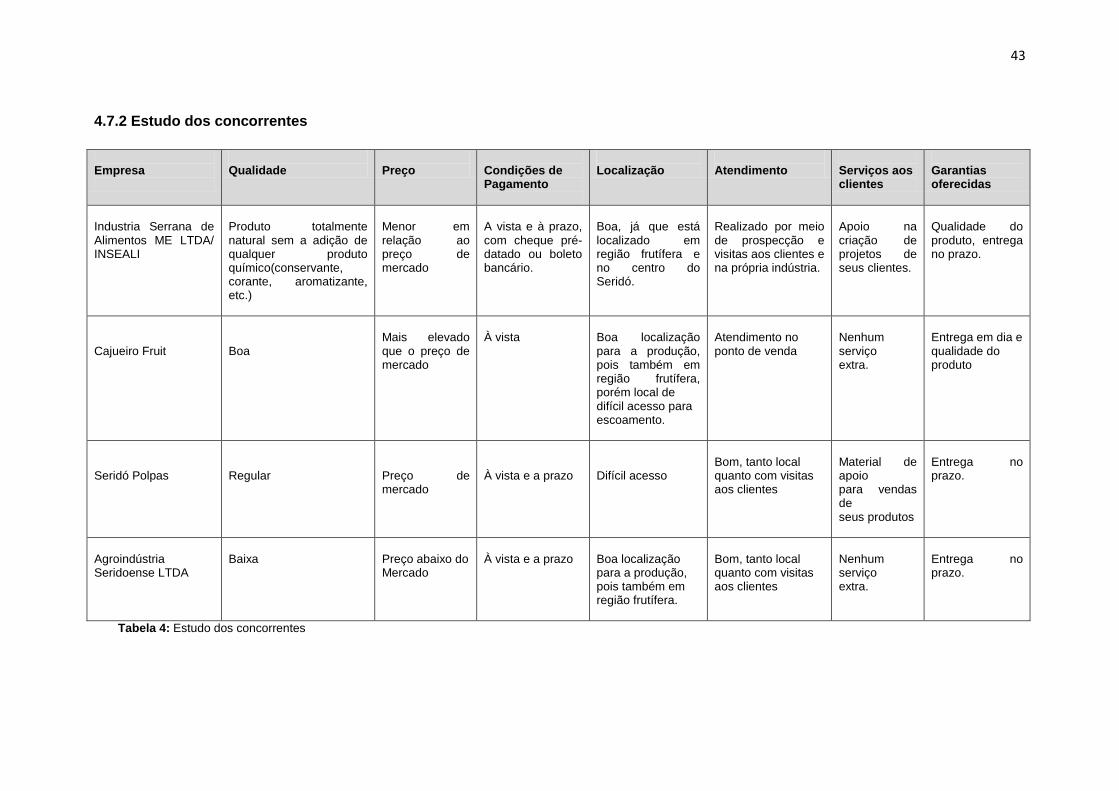

4.7 Análise de Mercado

4.7.1 - Estudo dos clientes:

a) Público-alvo (perfil dos clientes)

Restaurantes, prefeituras, distribuidores, fábricas de picolés e sorvetes,

empresas que já atuam no mercado há algum tempo, com credibilidade e que

necessitam do produto em larga escala.

b) Comportamento dos clientes (interesses e o que os levam a comprar)