universidad de san carlos de guatemala (usac) web viewde enero 1,973 se forma la sociedad colectiva...

TRANSCRIPT

Universidad de San Carlos de Guatemala (USAC)

Escuela de Formación de Profesores de Enseñanza Media

Curso: Contabilidad de Sociedades

Licda. Rosa Romero

Carrera: PEM En Ciencias Económico Contables “A”

Trabajo Transcrito de Sociedades

Elaborado por:

Osca Rudy Mazariegos 41971

JHONATAN MIGDAEL SEQUÉN SUBUYUC 201603584

Lesbia Carolina López García 201603796

Flor de María López Jacinto

Jorge Leonel Vásquez Elías 201111566

Guatemala, 01 de Octubre de 2016

2

LIQUIDACIÓN DE SOCIEDADES

PROBLEMAS DE REPASO:

Se consignan a continuación las cifras del Balance General de la Empresa Banco & Rojo

S.C. al 30 de junio 1973:

ACTIVO

Caja y Bancos Q 8,000.00

Clientes (NETO) Q 42,000.00

Inventario de Mercadería Q 40,000.00

Mobiliario y Equipo Q 4,000.00

Vehículos Q 6,000.00

Q 100,000.00

PASIVO Y CAPITAL

Documentos por Pagar Q 5,000.00

Cuentas por Pagar Q 15,000.00

Proveedores Q 20,000.00

L. Armas-Cta. Préstamo Q 4,000.00

K. Blanco-préstamo Q 6,000.00

L. Armas-Capital Q 20,000.00

K. Blanco-Capital Q 15,000.00

W. Rojo-Capital Q 15,000.00

SUMA PASIVO Y CAPITAL Q 100,000.00

EJERCICIO PRIMERO

3

La realización de los activos y pagos del pasivo, genera el siguiente movimiento:

1. Se recupera Q.35,000.00 de los clientes

2. Las mercaderías se realizan en Q.30,000.00

3. El mobiliario y equipo se vende en Q.5,000.00

4. Los vehículos se realizan en Q.8,000.00

5. Por cancelar los Documentos antes de su vencimiento. Descuentan el 10% sobre el

total.

6. Se paga la totalidad de Cuentas por Pagar, proveedores y Préstamos.

7. Los gastos de liquidación asciende a Q.2,500.00.

DESARROLLO DE LA JORNALIZACIÓN

1) Caja y Bancos Q 35,000.00

Pérdidas y Ganancias en Liq. Q 7,000.00

Clientes Q 42,000.00

2) Caja y Bancos Q 30,000.00

Pérdidas y Ganancias en Liq. Q 10,000.00

Inv. Mercaderías Q 40,000.00

3) Caja y Bancos Q 5,000.00

Mobiliario y Equipo Q 4,000.00

Pérdidas y Ganancias Liq. Q 1,000.00

4) Caja y Bancos Q 8,000.00

Vehículos Q 6,000.00

Pérdidas y Ganancias en Liq. Q 2,000.00

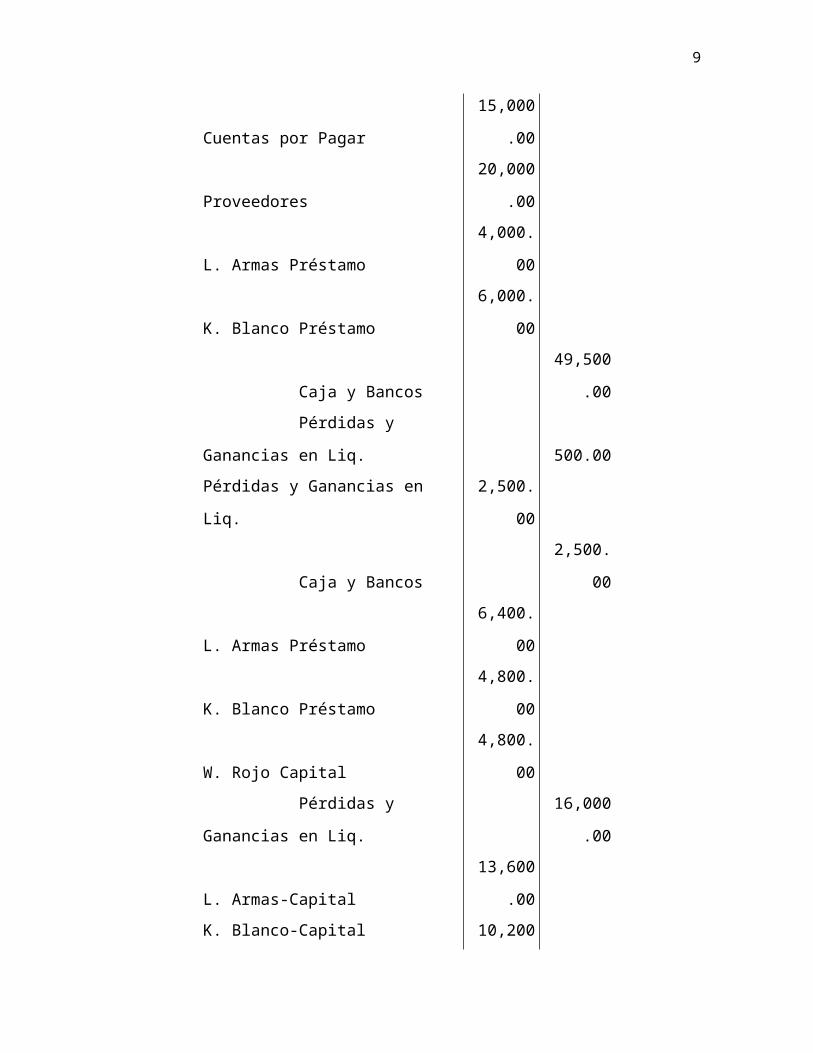

5) Doctos. Por Pagar Q 5,000.00

Caja y Bancos Q 4,500.00

Pérdidas y Ganancias en Liq. Q 500.00

6) Cuentas por Pagar Q 15,000.00

Proveedores Q 20,000.00

Cuentas de Préstamo Q 10,000.00

4

Caja y Bancos Q 45,000.00

7) Pérdidas y Ganancias en Liq. Q 25,000.00

Caja y Bancos Q 25,000.00

8) L. Armas- Capital Q 6,400.00

K. Blanco-Capital Q 4,800.00

W. Rojo-Capital Q 4,800.00

Pérdidas y G. en Liq. Q 16,000.00

9) L. Armas-Capital Q 13,600.00

K. Blanco-Capital Q 10,200.00

W. Rojo-Capital Q 10,200.00

Caja y Bancos Q 34,000.00

Las cuentas principales en los registros centralizados se muestran así:

CAJA Y BANCOS PERD. Y GANANCIAS EN LIQ.

S= 8,000.00 5) 4,500.00 1) 7,000.00 3) 1,000.00

1) 35,000.00 6) 45,000.00 2) 10,000.00 4) 2,000.00

2) 30,000.00 7) 2,500.00 7) 2,500.00 5) 500.00

3) 5,000.00 9) 34,000.00

4) 8,000.00

19,500.00 3,500.00

86,000.00 86,000.00 8) 16,000.00

19,500.00 16,000.00

BLANCO & ROJO S.C.

ESTADO DE LIQUIDACIÓN

30 Junio 1973

5

Detalle

Caja y

Bancos

Otros

Activos

Perdida y

Gan

Liquidaci

ón Pasivo

CAPITALES Y PARTICIP.

Armas Blanco Rojo

Saldos Balances 8,000.00

92,000.0

0

50,000.

00

20,000.0

0

15,000.0

0

15,000.0

0

Venta de Activos

y distribución,

pérdidas

78,000.0

0

-

92,000.0

0

14,000.0

0

86,000.0

0

14,000.0

0

50,000.

00

20,000.0

0

15,000.0

0

15,000.0

0

Pago pasivo

49,500.0

0 -500.00

50,000.

00

36,500.0

0

13,500.0

0

20,000.0

0

15,000.0

0

15,000.0

0

Gastos de

liquidación

-

2,500.00 2,500.00

34,000.0

0

16,000.0

0

20,000.0

0

15,000.0

0

15,000.0

0

Distribución de la

pérdida

-

16,000.0

0 6,400.00 4,800.00 4,800.00

34,000.0

0

13,600.0

0

10,200.0

0

10,200.0

0

Pago Socios

-

34,000.0

0

-

13,600.0

0

-

10,200.0

0

-

10,200.0

0

6

La participación de los socios en las ganancias y pérdidas es en proporción a los capitales.

Registros de Diario Resumidos

conforme el Estado de Liquidación

Caja y Bancos 78,000.00

Pédidas y Ganancias en Liq. 14,000.00

Otros Activos 92,000.00

Documentos por Pagar 5,000.00

Cuentas por Pagar 15,000.00

Proveedores 20,000.00

L. Armas Préstamo 4,000.00

K. Blanco Préstamo 6,000.00

Caja y Bancos 49,500.00

Pérdidas y Ganancias en Liq. 500.00

Pérdidas y Ganancias en Liq. 2,500.00

Caja y Bancos 2,500.00

L. Armas Préstamo 6,400.00

K. Blanco Préstamo 4,800.00

W. Rojo Capital 4,800.00

Pérdidas y Ganancias en Liq. 16,000.00

L. Armas-Capital 13,600.00

K. Blanco-Capital 10,200.00

W. Rojo-Capital 10,200.00

Caja y Bancos 34,000.00

EJERCICIO SEGUNDO:

7

Los activos se realizan en Q.47,000.00. La participación de los socios es a razón de 30%

para Armas, 30% para Blanco y 40% para Rojo. Cualquier deficiencia en las cuentas de

capital, será cubierta por el socio afectado.

BLANCO & ROJO S.C.

ESTADO DE LIQUIDACIÓN

30 Junio 1973

Conceptos

Caja y

Bancos

Otros

Activos Pasivo

Armas

Présta

mo

Blanco

Présta

mo

CAPITALES Y PARTICIP.

Armas Blanco Rojo

Saldos

Balances

8,000.0

0

92,000.

00

40,000.

00

4,000.

00

6,000.

00

20,000.

00

15,000.

00

15,000.

00

Venta de

Activos y

distribución,

pérdidas

47,000.

00

-

92,000.

00

-

13,500.

00

-

13,500.

00

-

18,000.

00

55,000.

00

40,000.

00

4,000.

00

6,000.

00

6,500.0

0

1,500.0

0

3,000.0

0

Pago pasivo

-

40,000.

00

-

40,000.

00

15,000.

00

4,000.

00

6,000.

00

6,500.0

0

1,500.0

0

-

3,000.0

0

Entrega socio

Rojo

3,000.0

0

3,000.0

0

18,000.

00

4,000.

00

6,000.

00

6,500.0

0

1,500.0

0

8

Pago Socios

-

18,000.

00

4,000.

00

6,000.

00

6,500.0

0

1,500.0

0

Intimidades del Problema:

1) Los saldos iniciales se toman del Balance previo al inicio de la liquidación. El principio

de la precaución, aconseja actuar con cautela respecto a los préstamos; por ésta razón

se colocan separados del pasivo corriente.

2) La pérdida en la realización de Q.45,000.00 o sea la diferencia de los Activos realizables

Q.92,000.00 menos lo obtenido en la realización de Q.47,000.00 se distribuye entre los

socios a razón de 30% para Armas y Blanco y 40% para Rojo.

3) La pérdida de Q.18,000.00 que corresponde al socio W. Rojo da por resultado una

deficiencia de Q.3,000.00 en su cuenta Capital, que de acuerdo a lo convenido es

entregado por éste a la Sociedad.

4) Después de cubrir en su totalidad las obligaciones de la empresa a favor de terceros y

con la entrega de Rojo, el saldo disponible en Caja, es suficiente para cancelar su

participación a los socios.

Jornalización:

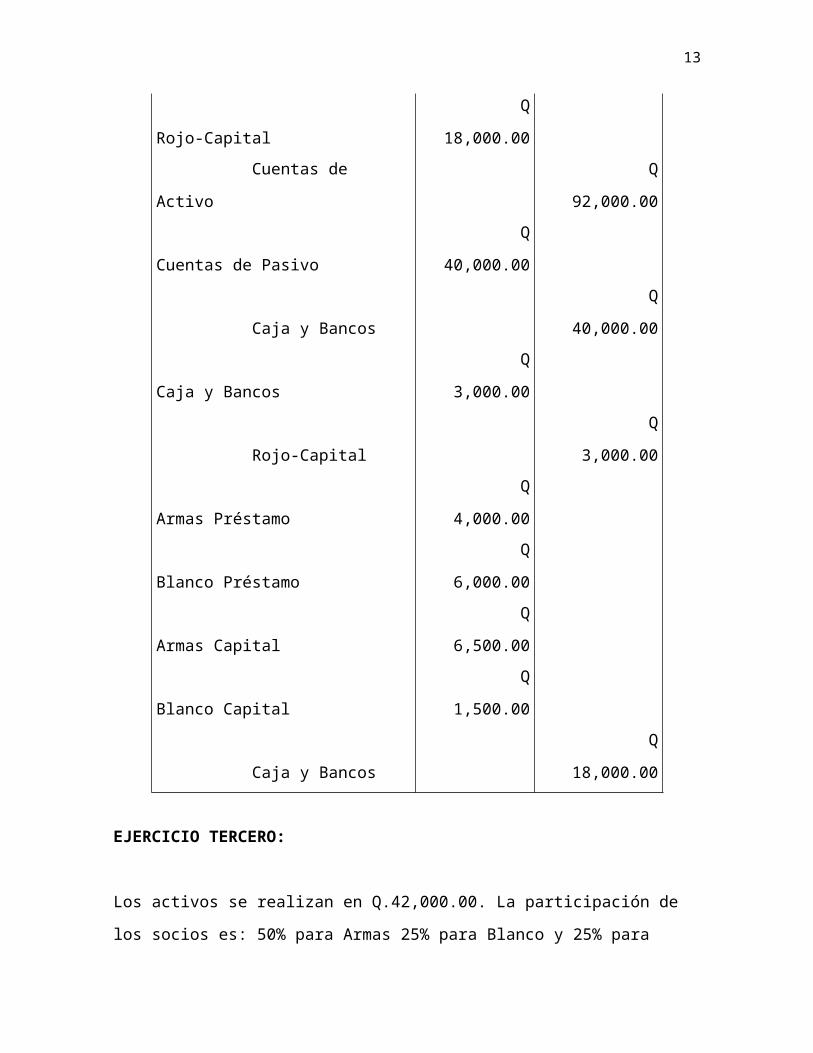

Caja y Bancos Q 47,000.00

Armas- Capital Q 13,500.00

Blanco-Capital Q 13,500.00

9

Rojo-Capital Q 18,000.00

Cuentas de Activo Q 92,000.00

Cuentas de Pasivo Q 40,000.00

Caja y Bancos Q 40,000.00

Caja y Bancos Q 3,000.00

Rojo-Capital Q 3,000.00

Armas Préstamo Q 4,000.00

Blanco Préstamo Q 6,000.00

Armas Capital Q 6,500.00

Blanco Capital Q 1,500.00

Caja y Bancos Q 18,000.00

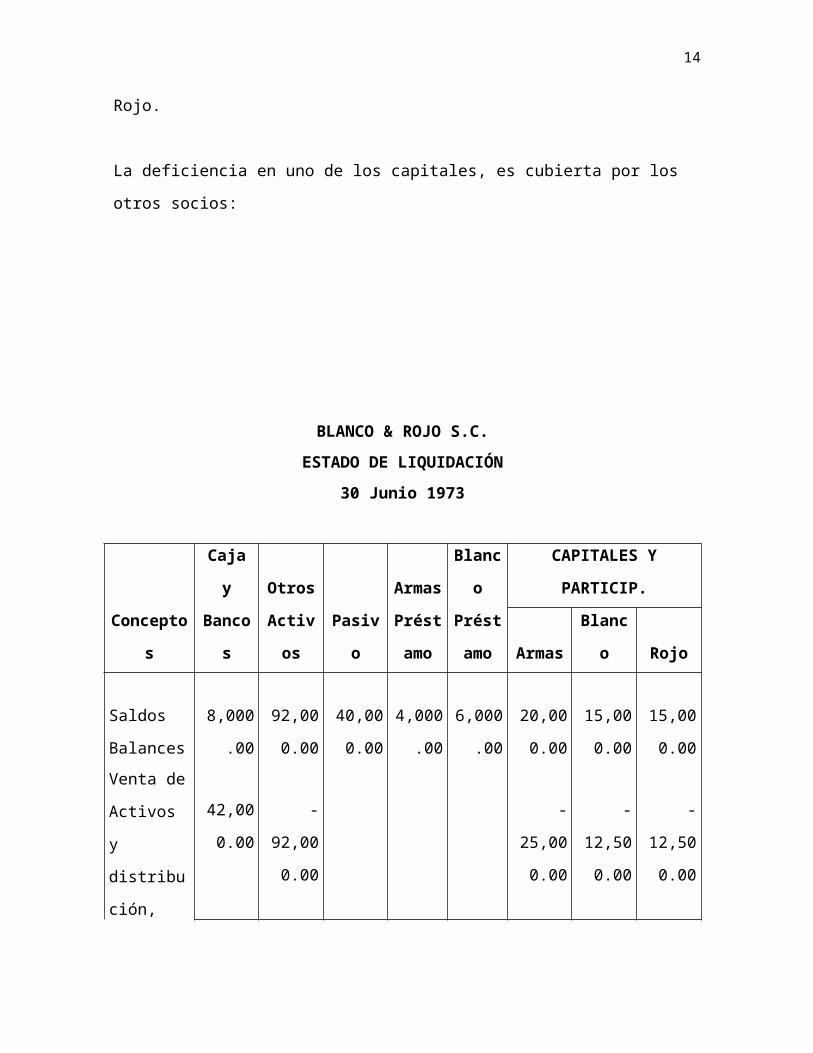

EJERCICIO TERCERO:

Los activos se realizan en Q.42,000.00. La participación de los socios es: 50% para Armas

25% para Blanco y 25% para Rojo.

La deficiencia en uno de los capitales, es cubierta por los otros socios:

BLANCO & ROJO S.C.

ESTADO DE LIQUIDACIÓN

30 Junio 1973

Conceptos Caja y

Bancos

Otros

Activos

Pasivo Armas

Présta

Blanco

Présta

CAPITALES Y PARTICIP.

Armas Blanco Rojo

10

mo mo

Saldos

Balances

8,000.0

0

92,000.

00

40,000.

00

4,000.0

0

6,000.0

0

20,000.

00

15,000.

00

15,000.

00

Venta de

Activos y

distribución,

pérdidas

42,000.

00

-

92,000.

00

-

25,000.

00

-

12,500.

00

-

12,500.

00

50,000.

00

40,000.

00

4,000.0

0

6,000.0

0

-

5,000.0

0

2,500.0

0

2,500.0

0

Pago pasivo

-

40,000.

00

-

40,000.

00

10,000.

00

4,000.0

0

6,000.0

0

-

5,000.0

0

2,500.0

0

2,500.0

0

Aplicación

cuenta

Préstamo

Armas su

capital

-

4,000.0

0

4,000.0

0

10,000.

00

6,000.0

0

1,000.0

0

2,500.0

0

2,500.0

0

Pago Socios

Anexo 4-C1

-

10,000.

00

-

6,000.0

0

-

2,000.0

0

-

2,000.0

0

-1000 500 500

Pago que

hacen B. y 1000 -500 -500

11

R. a Armas

ANEXO 4. C.1

BLANCO & ROJO S.C.

DISTRIBUCIÓN EFECTIVO

Conceptos Armas 50% Blanco 25% Rojo 25%

Saldo de capital antes de la

distribución del efectivo (-) 1,000.00 2,500.00 2,500.00

Aplicación de los préstamos 6,000.00

-1,000.00 8,500.00 2,500.00

Redistribución Pérdida Armas 1,000.00 -500 -500

Pago de los socios 8,000.00 2,000.00

Saldo Préstamos 6,000.00

Saldo Capitales 2,000.00 2,000.00

8,000.00 2,000.00

INTIMIDADES DEL PROBLEMA:

Además de lo dicho para el ejercicio segundo debe centrarse la atención, en los siguientes

aspectos.

1. Como resultado de enjugar la Pérdida en la realización a través de los capitales, se

determina una deficiencia de Q.5,000.00 en el interés financiero del socio Armas.

12

2. La prioridad de los pasivos, obliga en primer instancia su cancelación. Inmediatamente

se traslada a Capital el saldo de la cuenta préstamo por Q.4,000.00 para compensar

dicha deficiencia. Obsérvese que aun con su aplicación, persiste un saldo negativo de

Q.1,000.00 el cual según acuerdo, es reintegrado por Blanco & Rojo al socio Armas.

3. Previo a la distribución del remanente en efectivo, por Q.10,000.00 debe elaborarse el

cuadro anexo 4. CI, partiendo precisamente de este punto. Es decir que los saldos

iniciales del anexo solamente de capital serán los que aparecen en el Estado de

liquidación, después de pagar a los acreedores y compensar con préstamo, algún saldo

negativo de capital si lo hubiere.

4. En nuestro ejemplo, después de colocar estos saldos, se aplican los préstamos y luego

para fines de cálculo se redistribuyen entre Blanco y Rojo, el saldo negativo de Armas.

El anexo finaliza, al presentar separadamente, lo que corresponde a Préstamos y

Capital.

5. Se recomienda al lector no perder de vista, que los anexos son un producto de las

necesidades. Cuando no existan prestamos, entonces, no será indispensable elaborar

estos cuadros complementarios.

JORNALIZACIÓN

Caja y Bancos 42,000.00

Armas- Capital 25,000.00

Blanco-Capital 12,500.00

Rojo-Capital 12,500.00

Cuentas de Activo 92,000.00

Cuentas de Pasivo 40,000.00

Caja y Bancos 40,000.00

Armas Préstamo 4,000.00

13

Armas-Capital 4,000.00

Blanco Préstamo 6,000.00

Blanco Capital 2,000.00

Rojo Capital 2,000.00

Caja y Bancos 10,000.00

Blanco Capital 500.00

Rojo Capital 500.00

Armas-Capital 1,000.00

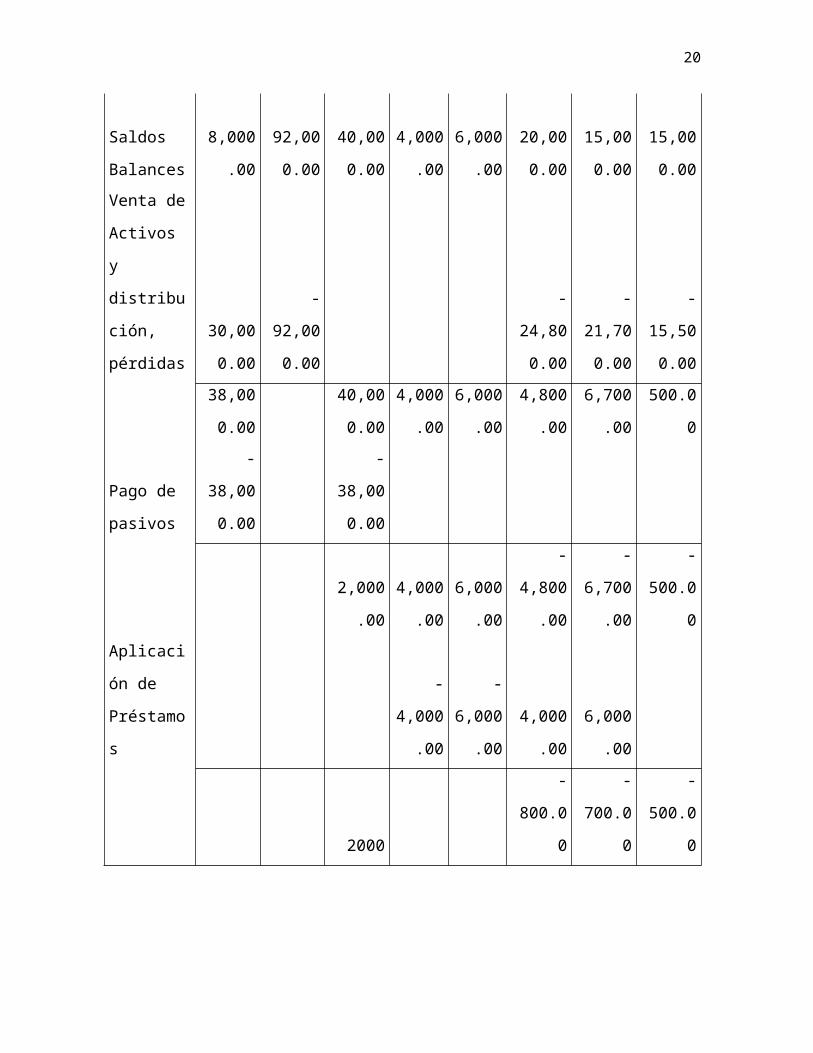

EJERCICIO CUARTO:

La totalidad del activo se realiza en Q.30,000.00 Participación: Armas 40%, Blanco 35% y

Rojo 25%. Los socios de comprobada solvencia económica, asumirán cualquier deficiencia

de efectivo, respecto a las obligaciones a favor de terceros. Así mismo, absorberán el

saldo incobrable del socio insolvente.

BLANCO & ROJO S.C.

ESTADO DE LIQUIDACIÓN

30 aJunio 1973

Conceptos

Caja y

Bancos

Otros

Activos Pasivo

Armas

Présta

mo

Blanco

Présta

mo

CAPITALES Y PARTICIP.

Armas Blanco Rojo

Saldos 8,000.0 92,000. 40,000. 4,000.0 6,000.0 20,000. 15,000. 15,000.

14

Balances 0 00 00 0 0 00 00 00

Venta de

Activos y

distribución,

pérdidas

30,000.

00

-

92,000.

00

-

24,800.

00

-

21,700.

00

-

15,500.

00

38,000.

00

40,000.

00

4,000.0

0

6,000.0

0

4,800.0

0

6,700.0

0 500.00

Pago de

pasivos

-

38,000.

00

-

38,000.

00

2,000.0

0

4,000.0

0

6,000.0

0

-

4,800.0

0

-

6,700.0

0 -500.00

Aplicación

de

Préstamos

-

4,000.0

0

-

6,000.0

0

4,000.0

0

6,000.0

0

2000 -800.00 -700.00 -500.00

INTIMIDADES DEL PROBLEMA:

El efectivo disponible después de la realización no es suficiente para cubrir los pasivos.

Salta a la vista que al distribuir los Q.62,000.00 de pérdida, los socios Armas, Blanco &

Rojo, resultan con una deficiencia en sus cuentas capital de Q.4,800.00, Q.6,700.00 y

Q.500.00 respectivamente.

No obstante que la totalidad del numerario se emplea para pagar a los proveedores,

persiste un saldo por cubrir de Q.2,000.00. Observese que después de aplicar para fines

de compensación, el importe de los préstamos a las cuentas de capital, se mantiene la

15

deficiencia de los mismos. Por una suma igual, al monto del pasivo. Se impone entonces,

escudriñar basados en el mandato jurídico de la solidaridad, cual es la situación financiera

global de cada socio.

BLANCO & ROJO S.C.

ANÁLISIS DE LA SITUACION PERSONAL DE LOS SOCIOS

Fuera de la sociedad Dentro de la Sociedad

Bienes Obligaciones Participación Adeudos So.

Armas 40.00 20.00 800.00

Blanco 25.00 15.00 375.00

Rojo 18.00 18.00 324.00

RESUMEN

Armas Blanco Rojo

ACTIVOS 40,000 25,000 18,000

PASIVOS 20,800 15,700 18,500

DISPONIBILIDAD 19,200 9,300 (-) 500

Con base en los cuadros pre-insertos, se establece en una forma inobjetable que la

situación financiera del Socio Rojo es precaria, al extremo que la totalidad de sus bienes

16

no es suficiente para cubrir la totalidad de sus obligaciones. En cambio Armas & Blanco, en

mayor escala el primero, si pueden responder a los compromisos pendientes del negocio.

Supongamos que Armas cancela los Q.2,000.00 restantes a los proveedores. Continuamos

el cuadro así:

Conceptos

Caja y

Bancos

Otros

Activo

s Pasivo

Armas

Préstamo

Blanco

Prést.

CAPITALES Y PARTICIP.

Armas Blanco Rojo

Saldos según

estado de

liquidación 2,000 -800 -700 -500

Pago que hace

Armas del

pasivo 2,000 2000

1,200 -700 -500

Saldo

incobrable del

socio Rojo 267 233 500

933 933

Pago de Blanco

a Armas -933 933

Los saldos que encabezan cuadro anterior, son los mismo que figuran en el Estado de

Liquidación del ejercicio cuarto, El siguiente paso, consiste en cancelar Q.2,000.00 de los

pasivos pendientes, con Créditos¿ a la cuenta Capital del Socio Armas. En seguida, se

redistribuyen el saldo incobrable de Q.500.00 del socio Rojo, a razón de 40% y 35% que

corresponde a los otros socios. Concluye e cuatro y por ende la liquidación, con el pago

final que hace Blanco al socio Armas.

17

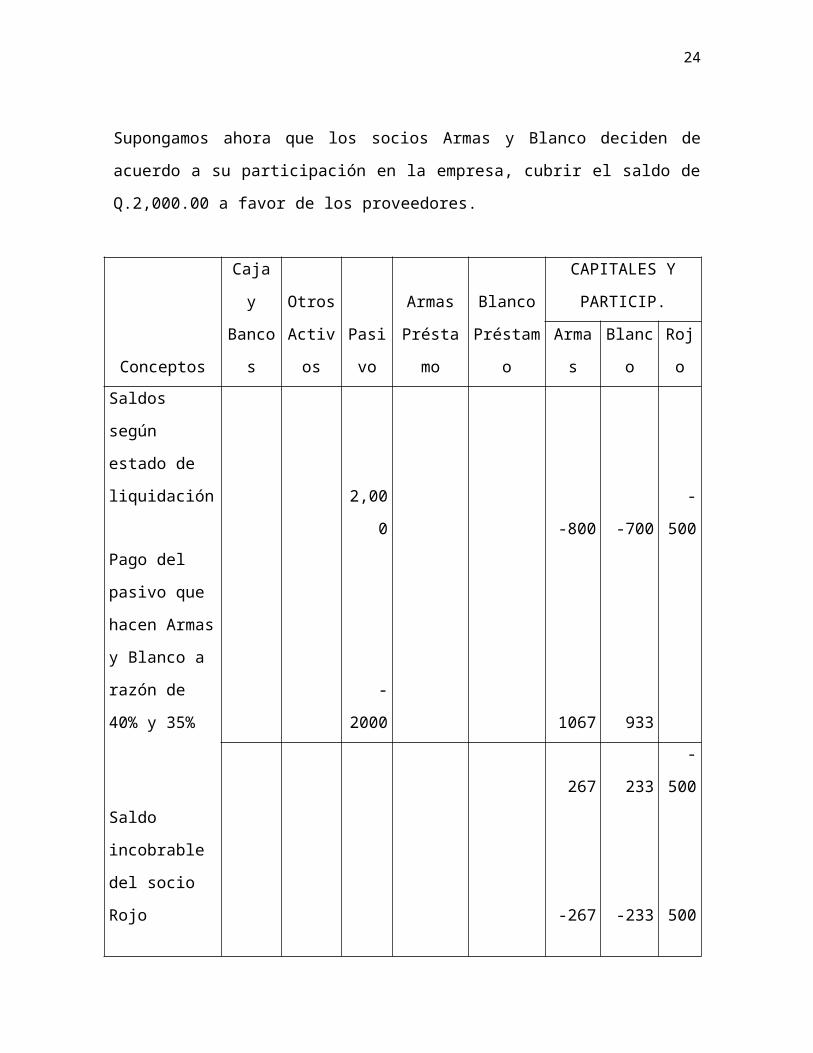

Supongamos ahora que los socios Armas y Blanco deciden de acuerdo a su participación

en la empresa, cubrir el saldo de Q.2,000.00 a favor de los proveedores.

Conceptos

Caja y

Bancos

Otros

Activos Pasivo

Armas

Préstamo

Blanco

Préstamo

CAPITALES Y PARTICIP.

Armas Blanco Rojo

Saldos según

estado de

liquidación

2,000 -800 -700 -500

Pago del pasivo

que hacen

Armas y Blanco

a razón de 40%

y 35% -2000 1067 933

267 233 -500

Saldo incobrable

del socio Rojo -267 -233 500

Bajo este supuesto, solo debe agregarse en apego a la forma de distribución, que el ciento

por ciento base, será la suma de los porcentajes que corresponde a los socios Armas y

Blanco, o sea el 75%. La mecánica operativa del resto se ajusta a lo explicado

anteriormente.

PROCESO DE LA JORNALIZACIÓN

1) Caja y Bancos

Q

30,000.00

Armas Capital Q

18

24,800.00

Blanco Capital

Q

21,700.00

Rojo Capital

Q

15,500.00

Cuentas de

Activo

Q

92,000.00

2) Cuentas de Pasivo

Q

38,000.00

Caja y Bancos

Q

38,000.00

3) Armas Préstamo Q 4,000.00

Blanco Préstamo Q 6,000.00

Armas Capital Q 4,000.00

Blanco Capital Q 6,000.00

4

) Cuentas de Pasivo Q 2,000.00

Armas Capital Q 2,000.00

5

) Armas Capital Q 267.00

Blanco Capital Q 233.00

Rojo Capital Q 500.00

6

) Armas Capital Q 933.00

Blanco Capital Q 933.00

OBSERVACIÓN:

19

Si se optare por la alternativa segunda, los últimos asientos quedarían así:

Cuentas de pasivo 2,000.00

Armas Capital 1,067.00

Blanco Capital 933.00

Armas Capital 267.00

Blanco Capital 233.00

Rojo Capital 500.00

LIQUIDACIONES PARCIALES:

También denominada “Liquidación a plazos”, se diferencia de la liquidación global

tratada en el apartado anterior, en que por la primera a medida que avanza la realización

de los activos, no se dispone ningún pago de pasivo ni a los socios, sino asta cuando se

conozca el resultado definitivo de la realización. En la liquidacion global es posible conocer

y registrar la perdida o ganancia producida en cada renglón del activo y con las mismas

afectar las cuentas capital de los socios, después de haber acumulado en el transcurso de

la realización el resultado de las operaciones en el consabido rubro “PERDIDAS Y

GANANCIAS EN LIQUIDACIÓN”. En cambio en la liquidación a plazos. Se hacen tanto a los

acreedores como a los socios, pagos parciales, siempre bajo el esquema jurídico de

prioridad para los acreedores y se caracteriza precisamente, debido a que se efectúan

varias liquidaciones en fechas prefijadas o no, durante un termino generalmente largo.

LA LLAVE DEL ÉXITO

Tanto en la práctica como desde el punto de vista teórico, el postulado de la

precaución, cobra primordial importancia en el desarrollo de este tema. No se exagera la

“Liquidación a Plazos”, debido a que en su trayecto han seguido una ruta equivocada. La

brújula para este caso, no lo olvidemos será la forma de distribución convenida en la

20

escritura social y ruta a seguir, estará localizada con toda seguridad en el activo no

realizado. Sirva lo anterior para fijar conceptos y bases. Dicho con frialdad matemática y

contable, cuando se trate de distribuir numerario entre los socios, no éste la base, sino el

activo no realizado que se denominara por algunos autores la perdida provisional o

teórica. Es decir que en cada liquidación, se actúa bajo el supuesto que el resto del activo,

posiblemente no se realizará y en consecuencia, su monto será la base para aplicar la

fórmula de distribución pactada para pérdidas y ganancias. El lector que centre su

atención y asimile este punto, puede tener la seguridad de haber descubierto la lleve del

éxito, en materia de liquidación a plazos.

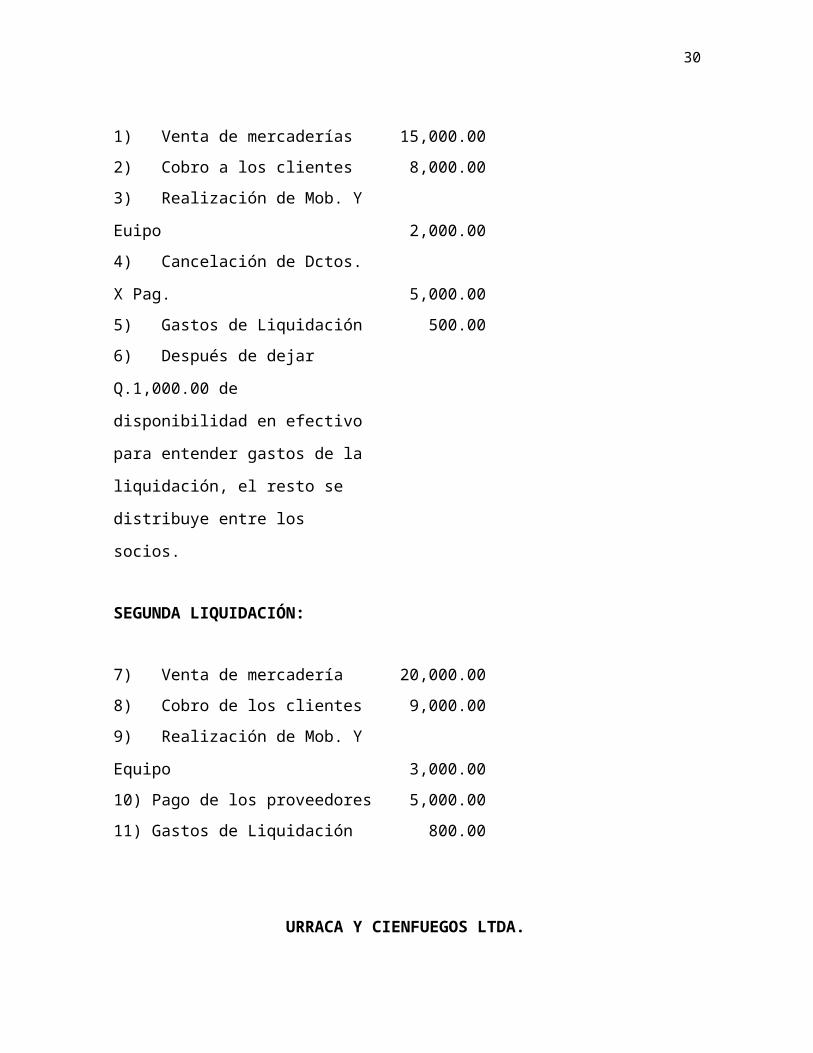

Para ilustrar este tópico, a continuación se presenta el Balance General de la

empresa Urraca y Cienfuegos Ltda.

ACTIVO

Caja y Bancos 5,000.00

Inventaio de Mercaderías 40,000.00

Cuentas por Cobrar 18,000.00

Mobiliario y Equipo 7,000.00

70,000.00

PASIVO Y CAPITAL

Documentos por pagar 5,000.00

Proveedores 5,000.00

Urraca Capital 30,000.00

Cienfuegos Capital 20,000.00

Lucero Capital 10,000.00

21

70,000.00

Según la escritura social, la forma de distribución es 30% para Urraca, 20% para

Cienfuegos y 50% para Lucero. Se efectúan dos liquidaciones de la siguiente manera:

PRIMERA LIQUIDACIÓN:

1) Venta de mercaderías 15,000.00

2) Cobro a los clientes 8,000.00

3) Realización de Mob. Y Euipo 2,000.00

4) Cancelación de Dctos. X Pag. 5,000.00

5) Gastos de Liquidación 500.00

6) Después de dejar Q.1,000.00 de

disponibilidad en efectivo para

entender gastos de la liquidación, el

resto se distribuye entre los socios.

SEGUNDA LIQUIDACIÓN:

7) Venta de mercadería 20,000.00

8) Cobro de los clientes 9,000.00

9) Realización de Mob. Y Equipo 3,000.00

10) Pago de los proveedores 5,000.00

11) Gastos de Liquidación 800.00

URRACA Y CIENFUEGOS LTDA.

22

ESTADO DE LIQUIDACIÓN

Conceptos

Caja y

Bancos

Otros

Activos

P y G

Liq. Pasivo

CAPITALES

Urraca Cienf. Lucero

Saldos según Balance 5000 65000 10000 30000 20000 10000

Venta de activos 25000 -25000

30000 40000 10000 30000 20000 10000

Pago de pasivos y Gtos.

Liq. -5500 500 -5000

24500 40000 500 5000 30000 20000 10000

Pago a los socios según

anexo -23500

-

14100 -9400

1000 40000 500 5000 15900 10600 1000

Venta de activos 32000 -32000

33000 8000 500 5000 15900 10600 10000

Pago de Pasivo y Gastos

Liquid. -5800 800 -5000

27200 8000 1300 15900 10600 10000

Pérdid. y Gan. En Liquid. -8000 8000

27200 9300 15900 10600 10000

Distribución pérdida 9300 -2790 -1860 -4650

Pago/socios 27200 13110 8740 5350

URRACA Y CIENFUEGOS LTDA.

ANEXO AL ESTADO DE LIQUIDACIÓN

Conceptos Urraca 30% Cienfuegos 20% Lucero50%

Saldo de capital antges de la 30000 20000 10000

23

distribución de efectivo

Pérdida potencial 36,500 -10950 -7300 -18250

19050 12700 8250

Redistribución saldo negativo

del socio Lucero -4950 -3300 8250

Para Estado de Liquidación 14100 9400

INTIMIDADES DEL PROBLEMA:

1) Conforme el enunciado del ejemplo, al finalizar la primera liquidación, se dejaron

Q.1,000.00 de efectivo para entender gastos de la realización y el resto se ha

distribuido entre los socios según lo pactado en la escritura social. El movimiento del

efectivo ha sido así:

Caja y Bancos

Saldo 5,000.00 Por Doc. x Pagar 5,000.00

Vta. Activo

25,000.0

0 Por Gtos. de Liq. 500.00

5,500.00

30,000.0

0 Pago a Socios 23,500.00

29,000.00

24

Saldo 2a. Liq. 10,000.00

2) Para distribuir el efectivo de Q.23,500.00 entre los socios, no ja sido este la base del

cálculo, sino la perdida potencial o posible perdida, constituida por el activo no

realizado, más los gastos de liquidación así:

Activo no realizado más efectivo en caja 41,000.00

Menos: Saldo de Proveedores 5,000.00

36,000.00

Más: Gastos de la liquidación 500.00

Posible Pérdida 36,500.00

3) Según se desprende del cuadro anexo al estado de liquidación, al aplicar la pérdida

potencial de Q36,500.00 a los capitales de los socios, se establece una deficiencia de

Q8250.00 en la cuenta del socio Lucero, que es necesario redistribuir entre los otros

dos socios.

4) Al hacer la distribución de este saldo negativo, es oportuno recalcar que el 100% base

para el cálculo será la suma de los porcentajes que corresponden a Urraca y Lucero o

sea e 50%, en la siguiente forma:

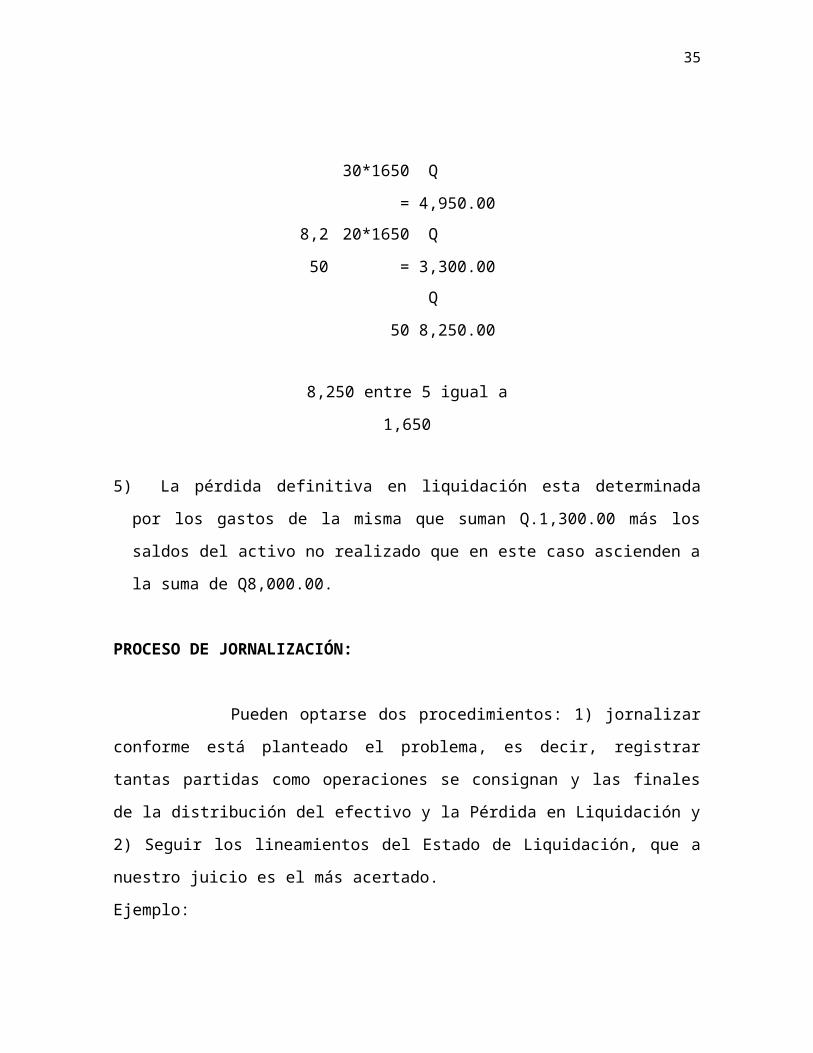

30*1650 =

Q

4,950.00

8,25

0 20*1650 =

Q

3,300.00

50

Q

8,250.00

8,250 entre 5 igual a 1,650

25

5) La pérdida definitiva en liquidación esta determinada por los gastos de la misma que

suman Q.1,300.00 más los saldos del activo no realizado que en este caso ascienden a

la suma de Q8,000.00.

PROCESO DE JORNALIZACIÓN:

Pueden optarse dos procedimientos: 1) jornalizar conforme está planteado el

problema, es decir, registrar tantas partidas como operaciones se consignan y las finales

de la distribución del efectivo y la Pérdida en Liquidación y 2) Seguir los lineamientos del

Estado de Liquidación, que a nuestro juicio es el más acertado.

Ejemplo:

1) Caya y Bancos 25,000.00

Mercaderías 15,000.00

Cuentas por Cobrar 8,000.00

Mobiliario y Equipo 2,000.00

2) Documentos por Pagar 5,000.00

Pérdidas y Ganancias en Liq. 500.00

Caja y Bancos 5,500.00

3) Urraca Capital 14,100.00

Cienfuegos Capital 9,400.00

Caja y Bancos 23,500.00

26

MODALIDAD SEGUNDA: ESTADO DE LIQUIDACION

COMPLETO NAZARIO LORENZO & FABIAN

ESTADO DE LIQUIDACION

Julio – octubre 72

ConceptosCaja y

Bancos

Otros

activos

Capitales

Nazario Lorenzo Fabián

Saldo de la Liquidación

24,000

404,00

27

Julio: Primera liquidación

Realización de activos

Pago a los socios según

Anexo No. MS – 1

Agosto: 2ª. Liquidación

Realización de Activos

Pago a los socios según

Anexo No. MS – 2

Setbre.: 3ª. liquidación

Realización de activos

Distribución de la Perdida

Entrega del socio Fabián

Pago a los socios

0

-24,000

280,000 120,000 40,000

24,000

24,000

416,00

0

280,000 120,000

24,000

40,000

60,000

416,00

0

-60,000

280,000 96,000 40,000

60,000

- 60,000

356,00

0

280,000

-43,000

96,000

-17,000

40,000

80,000

356,00

0

-356,00

237,000

-165,600

79,000

-55,200

40,000

-55,200

80,000

15,200

71,400 23,800 15,200cr

15,200

95,200 71,400 23,800

28

NAZARIO LORENZO & FABIAN

ANEXO MS – 1 Julio 72

Conceptos Nazario 60 % Lorenzo 20 % Fabián 20 %

Capitales antes distribución

Numerario

Aplicación de la perdida

potencial

(Q444,000,- Q24,000) =

416,000.00

Redistribución deficiencia

capital

Socio Fabián en razón 60% y

20 %

Traslado saldo negativo de

Nazario

Pago a los socios

280,000

- 249,600

120,000

- 83,200

40,000

- 83,200

30,400

- 32,400

36,800

- 10,800

CR 43,200

+ 43,200

CR 2,000

+ 2,000

26,000

- 2,000

Q. 24,000

NAZARIO LORENZO & FABIAN

ANEXO MS – 2

Agosto 72

Conceptos Nazario 60 Lorenzo Fabián

29

Saldo de capital antes de la

segunda

Distribución de numerario

Aplicación de la Perdida Potencial

De Q. 356,000 ( 416,000 – 60,000)

Redistribución deficiencia capital

Socio Fabián en Razón

De 60% y 20 %

280,000

213,600

96,000

71,200

40,000

71,200

66,400

23,400

24,800

7,800

31,200 CR

31,200

43,000 17,000

Nótese que empleando cualquiera de las dos modalidades, se arriba a los mismos

resultados. La ventaja de un Estado de Liquidación respecto al otro es muy simple.

Utilizando Solamente los saldos de capital, se economiza espacio, tiempo y energías, pero

no se obtiene el panorama completo de la liquidación, especialmente el movimiento de

fondos y la realización de los activos. En cambio el Estado de Liquidación al detalle, tiene

precisamente, la particularidad de centralizar toda la información contable y proporcionar

al liquidador y demás personeros de la empresa en solo documento, el cuadro analítico de

la liquidación. El factor tiempo empleado en su elaboración que se duplica, es la única

limitación que se le atribuye.

Momotic, Ximin y Santay que comparten las ganancias y pérdidas a razón de 2:2:1 por

vencimiento de plazo, liquidan su negocio de Articulo Eléctricos, encargando esta labor al

socio Santay. El abalance antes de la liquidación, se muestra enseguida:

ELECTRONICA GAUTEMALTECA LTDA

30

BALANCE GENERAL

AL 30 de Junio de 1972

ACTIVO

Bancos 2,000.00

Clientes 40,000.00

Inventario de mercaderías 48,000.00

Mobiliario y Equipo 10,000.00

Suma el activo 100,000.00

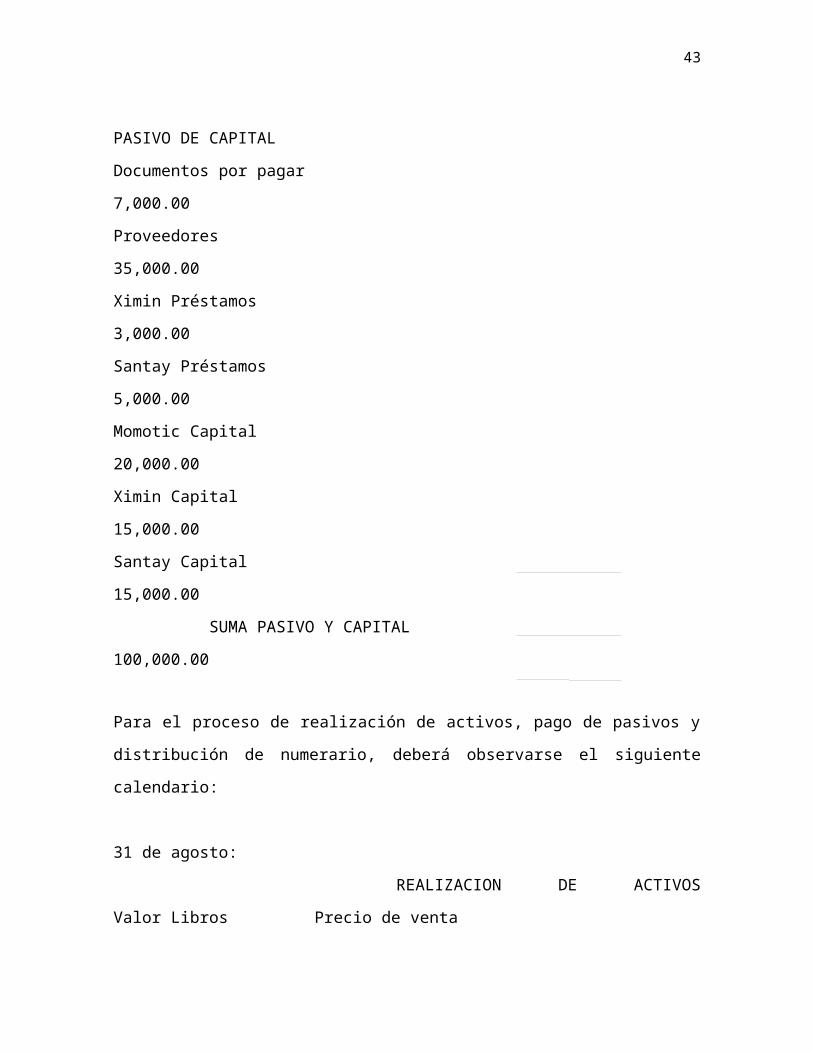

PASIVO DE CAPITAL

Documentos por pagar 7,000.00

Proveedores 35,000.00

Ximin Préstamos 3,000.00

Santay Préstamos 5,000.00

Momotic Capital 20,000.00

Ximin Capital 15,000.00

Santay Capital 15,000.00

SUMA PASIVO Y CAPITAL 100,000.00

Para el proceso de realización de activos, pago de pasivos y distribución de numerario,

deberá observarse el siguiente calendario:

31 de agosto:

REALIZACION DE ACTIVOS Valor Libros Precio de venta

31

Cobro de clientes 5,000.00 4,500.00

Mercaderías 8,000.00 7,000.00

Mobiliario y Equipo 2,000.00 1,500.00

Q.15,000.00 Q.13,000.00

PAGOS

Gastos de Liquidación 1,500.00

Documentos por pagar 7,000.00

Abono a proveedores 6,000.00

30 de Septiembre Valor Libros Precio de venta

Cobros de clientes 12,000.00 10,000.00

Mercaderías 15,000.00 13,000.00

Mobiliario y Equipo 3,000.00 2,000.00

Q.30,000.00 Q.25,000.00

PAGOS

Gastos de Liquidación 1,500.00

Proveedores 23,000.00

31 de Octubre: Valor Libros Precio de venta

Cobro de clientes 8,000.00 6,000.00

Mercaderías 6,000.00 5,000.00

Mobiliario y Equipo 3,000.00 2,000.00

Q.17,000.00 Q.13,000.00

PAGOS

Pago a Proveedores 6,000.00

Gastos de Liquidación 2,500.00

Pago a los socios 5,000.00

31 de Noviembre

32

Cobro de clientes 10,000.00 6,000.00

Mercaderías 12,000.00 8,000.00

Mobiliario y Equipo 2,000.00 1,000.00

Q.24,000.00 Q.15,000.00

PAGOS

Gastos de Liquidación 2,000.00

Pago a los socios 12,000.00

15 de Diciembre:

Cobro de clientes 5,000.00 2,000.00

Mercaderías 7,000.00 5,000.00

Q.12,000.00 Q.7,000.00

PAGOS

Pago a los socios 7,000.00

Gastos de Liquidación 1,500.00

ESTADO DE LIQUIDACION

ELECTRONICA GUATEMALTECA LTDA.

Periodo Julio a Diciembre 1972

ConceptosBancos

Otros

activosPasivos

Ximin

Prest.

Santay

Prest.

Monotic

2Ximin 2

Santay

1

Saldos antes de la

liquidación s/libros

31 agosto 1972 Vta.

de activos y

2,000

13,000

98,000

-15,000

42,000 3,000 5,000 20,000

-800

15,000

-800

15,000

- 400

15,000 83,000 42,000 3,000 5,000 19,200 14,200 14,600

33

distribución

Perdidas

Gtos. de Liquidación

Pago de Pasivos

30 Seprbre. 1972

Venta de activos y

distribución Perdida

Gastos de

Liquidación

Pago de Pasivos

31 de Octubre de

1972 Vta. de Activos

y distribución

perdida

Pago de Pasivos y

Gtos. de Liquidación

Pago a los socios

según Anexo No. 1

30 Noviembre 1972

- 1,500 -600 -600 -300

13,500

-13,000

83,000

-30,000

42,000

-13,000

3,000 5,000 18,600 13,600 14,300

500

25,000

53,000 29,000 3,000 5,000 18,600

-2,000

13,600

-2,000

14,300

-1000

25,500

-1,500

53,000 29,000 3,000 5,000 16,000

-600

11,600

-600

13,300

-300

24,000

-23,000

53,000

-17,000

29,000

-23,000

3,000 5,000 16,000 11,000 13,000

1,000

13,000

36,000 6,000 3,000 5,000 16,000

-1,600

11,000

-1,600

13,000

-800

14,000

-8,500

36,000 6,000

-6,000

3,000 5,000 14,400

-1,000

9,400

-1,000

12,200

-500

5,500

-5000

36,000

-24,000

3,000 -5,000 13,400 8,400 11,700

500

15,000

12,000 3,000 13,400

-3,600

8,400

-3,600

11,700

-1800

15,500

-2000

12,000 3,000 9,800

-800

4,800

-800

9,900

-400

13,500

-12,000

12,000 3,000

-1600

9,000

-3,600

4,000 9,500

-6,800

1,500

7000

-12,000 1,400 5,400

-2000

4,000

-2000

2,700

-1000

8,500 1,400 3,400 2,000 1,700

34

Vta. de activos y

Distribución perdida

Gastos de

Liquidación

Pago a los socios

según anexo No. 2

15 de Diciembre de

1972 Venta de

activos y

Distribución perdida

PAGO A LOS SOCIOS

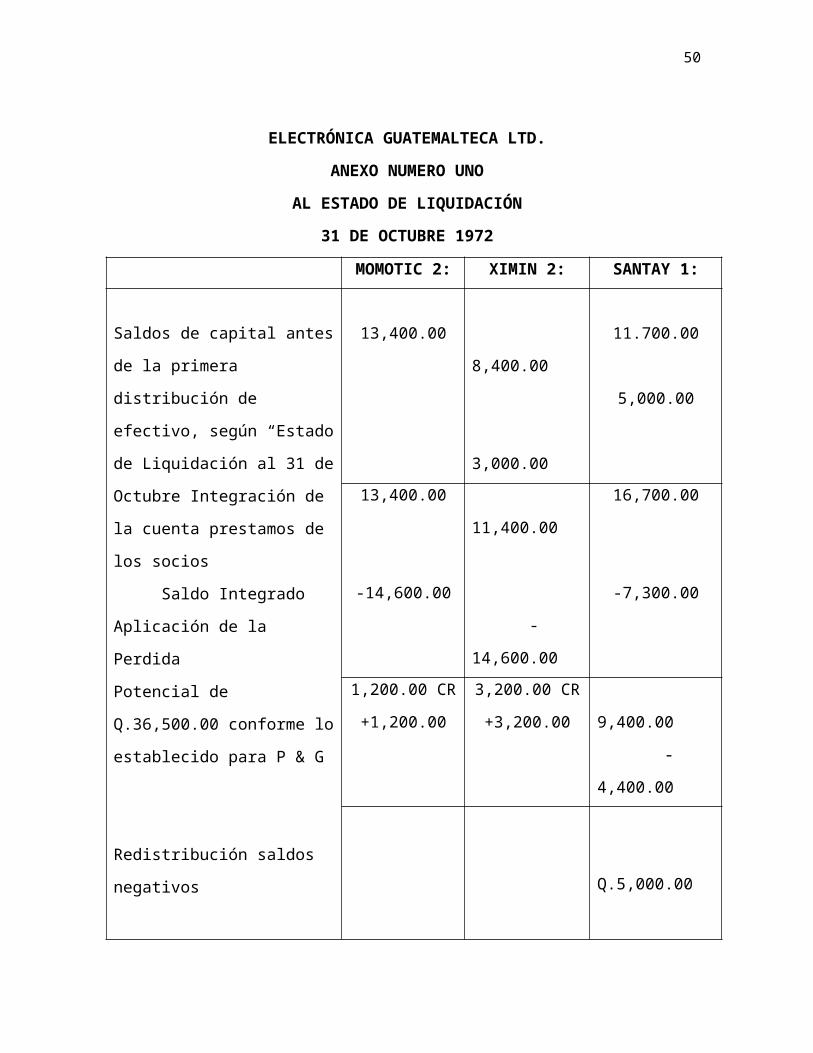

ELECTRÓNICA GUATEMALTECA LTD.

ANEXO NUMERO UNO

AL ESTADO DE LIQUIDACIÓN

31 DE OCTUBRE 1972

MOMOTIC 2: XIMIN 2: SANTAY 1:

Saldos de capital antes de la

primera distribución de efectivo,

según “Estado de Liquidación al

31 de Octubre Integración de la

13,400.00 8,400.00

3,000.00

11.700.00

5,000.00

13,400.00 11,400.00 16,700.00

35

cuenta prestamos de los socios

Saldo Integrado

Aplicación de la Perdida

Potencial de Q.36,500.00

conforme lo establecido para P &

G

Redistribución saldos negativos

PAGO A LOS SOCIOS

-14,600.00 -14,600.00 -7,300.00

1,200.00 CR

+1,200.00

3,200.00 CR

+3,200.00

9,400.00

-4,400.00

Q.5,000.00

ELECTRÓNICA GUATEMALTECA LTD.

ANEXO NUMERO DOS

AL ESTADO DE LIQUIDACIÓN

30 DE NOVIEMBRE 1972

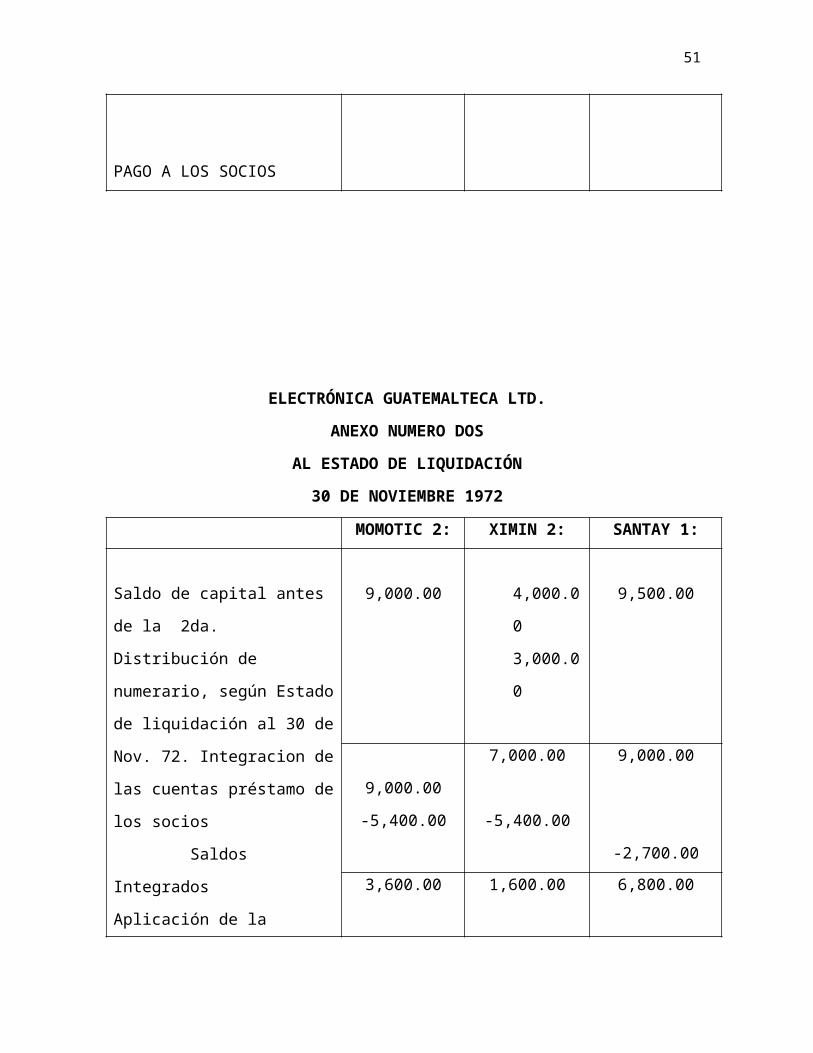

MOMOTIC 2: XIMIN 2: SANTAY 1:

Saldo de capital antes de la 2da.

Distribución de numerario, según

Estado de liquidación al 30 de

Nov. 72. Integracion de las

9,000.00

4,000.00

3,000.00

9,500.00

7,000.00 9,000.00

36

cuentas préstamo de los socios

Saldos Integrados

Aplicación de la perdida potencial

de Q.13,500.00 de acuerdo

estipulado para P & G

A PAGAR A LOS SOCIOS

DISTRIBUCION

Pago Prestamos

Pago Capitales

9,000.00

-5,400.00 -5,400.00

-2,700.00

3,600.00

3,600.00

1,600.00

1.600.00

6,800.00

6,800.00

3,600.00 1,600.00 6.800.00

PROCESO DE LA JORNALIZACION DIARIO:

31 de Ag. 72 Bancos 13,000.00

Momotic Capital 800.00

Ximin Capital 800.00

Santay Capita 400.00

Clientes 5,000.00

Inv. de Mercaderias 8,000.00

Mobiliario 2,000.00

AG. 72 Momotic Capital 600.00

Ximin Capital 600.00

Santay Capita 300.00

Bancos 1.500.00

Documentos por Pagar 7,000.00

Proveedores 2,000.00

Bancos 13,000.00

SEPT. 72 Bancos 25,000.00

Momotic Capital 2000.00

37

Ximin Capital 2000.00

Santay Capita 1000.00

Clientes 12,000.00

Inv. de Mercaderias 15,000.00

Mobiliario y Equipo 3,000.00

Vta. de Activo y distribución Perdida

Momotic Capital 600.00

Ximin Capital 600.00

Santay Capital 300.00

Bancos 1.500.00

Gastos Líquidos

Proveedores 23,0000.00

Bancos 23,000.00

OCT. 72 Bancos 13,000.00

Momotic Capital 1,600.00

Ximin Capital 1,600.00

Santay Capita 800.00

Clientes 8,000.00

Inv. de Mercaderias 6,000.00

Mobiliario 3,000.00

Proveedores 6,000.00

Momotic Capital 1,000.00

Ximin Capital 1,000.00

38

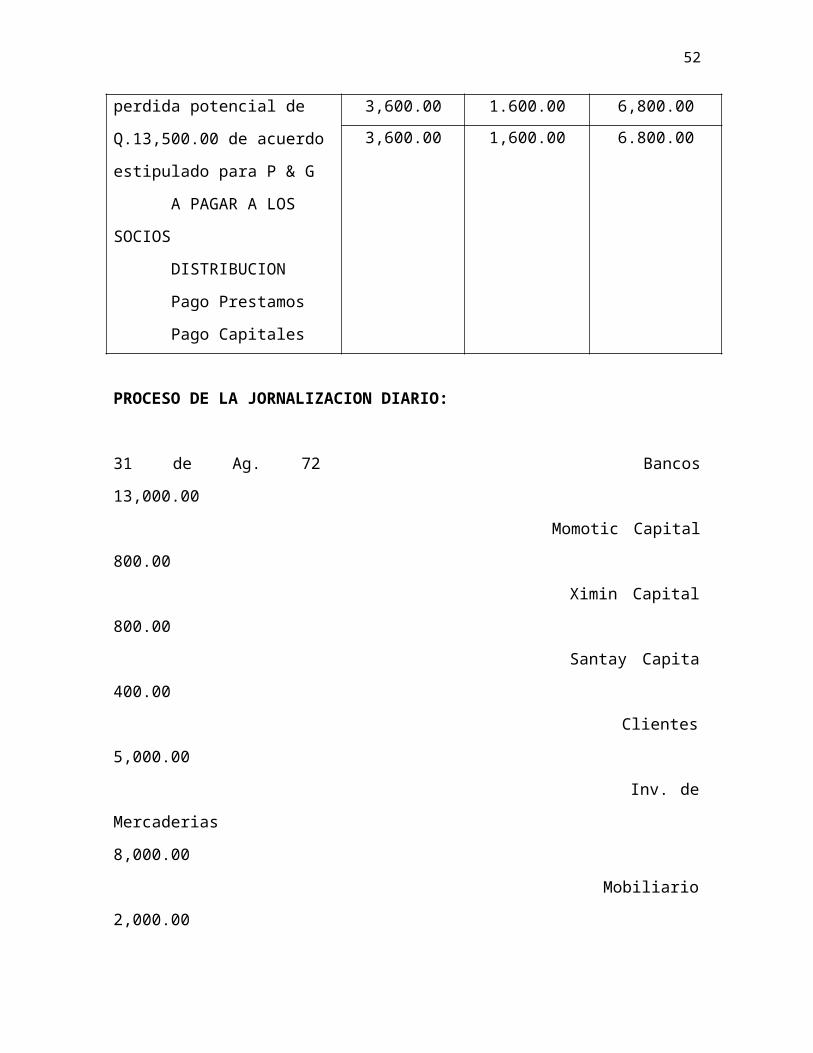

Santay Capital 500.00

Bancos 8,500.00

Pago proveedores y

gastos liquidación

Santay prestamos 5,000.00

Bancos 5,000.00

NOV.72 Bancos 15,000.00

Momotic Capital 3,600.00

Ximin Capital 3,600.00

Santay Capital 1,800.00

Clientes 10,000.00

Inv. de Mercaderias 12,000.00

Mobiliario 2,000.00

NOV 72 Momotic Capital 800.00

Ximin Capital 800.00

Santay Capital 400.00

Bancos 2,000.00

Gastos liquidación

Momotic Capital 1,600.00

Ximin Capital 3,600.00

Santay Capital 6, 800.00

Bancos 12,000.00

39

DIC. 1972 Bancos

7,000.00

Momotic Capital

2,000.00

Ximin Capital

2,000.00

Santay Capital

1,000.00

Clientes

5,000.00

Inv. de

Mercaderias

7,000.00

Ximin Prestamos

1,400.00

Momotic Capital

3,400.00

Ximin Capital

2,000.00

Santay Capital 1,700.00

Bancos 8,500.00

SEGUNDA LIQUIDACION

4) CAJA Y BANCOS

Mercaderías

Ctas por Cobrar

Mobiliario y equipo

5) PROVEEDORES

32000.00 20,000.00

9,000.00

3,000.00

5,000.00

800.00

5,800.00

8,000.00

5,000.00

1,000.00

2,000.00

15,900.00

2,790.00

13,110.00

10,600.00

1,860.00

8,740.00

10,000.00

4,650.00

5,350.00

40

Perdidas y Ganancias en Liq.

Mercaderías

Cuentas por Cobrar

Mobiliario y equipo

7) Urraca Capital

Pérdidas y Gananc. en Liq.

Caja y Bancos

8) Cienfuegos Capital

Pérd. y G. en Liq.

Caja y Bancos

9) Lucero Capital

Pérd. y G. en Liq.

Caja y Bancos

41

UNA VARIANTE DEL EJERCICIO ANTERIOR

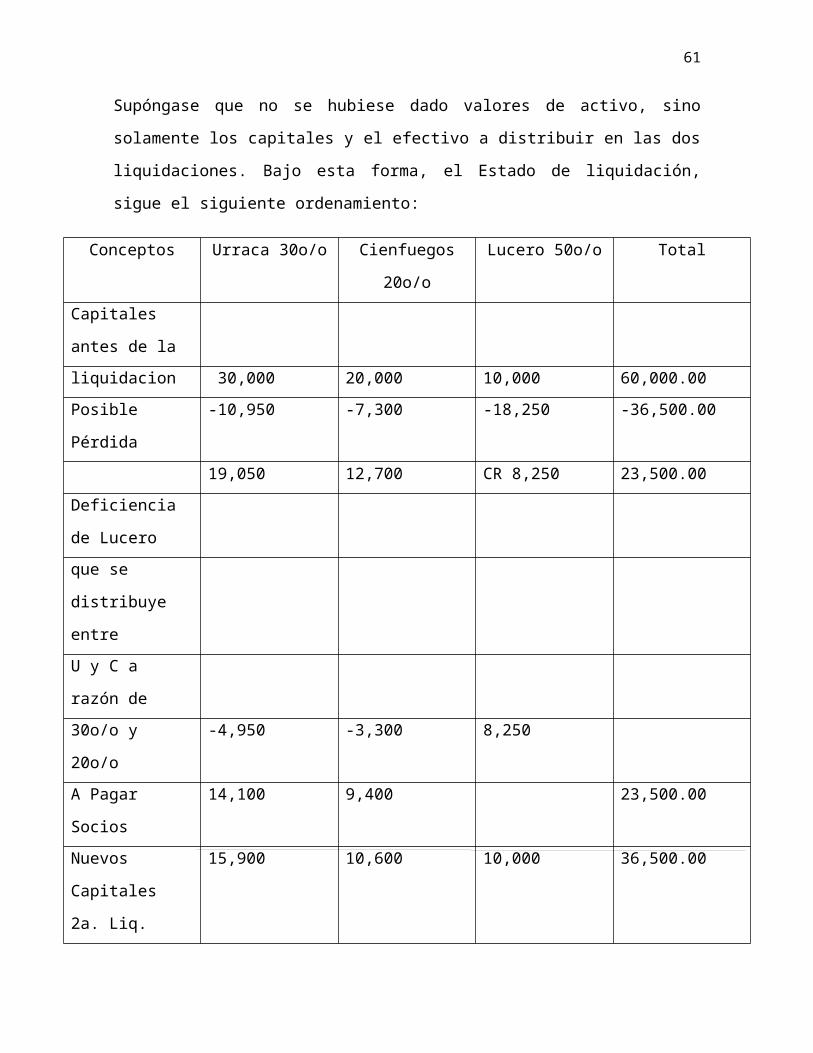

Supóngase que no se hubiese dado valores de activo, sino solamente los capitales y el

efectivo a distribuir en las dos liquidaciones. Bajo esta forma, el Estado de liquidación,

sigue el siguiente ordenamiento:

Conceptos Urraca 30o/o Cienfuegos 20o/o Lucero 50o/o Total

Capitales antes de

la

liquidacion 30,000 20,000 10,000 60,000.00

42

Posible Pérdida -10,950 -7,300 -18,250 -36,500.00

19,050 12,700 CR 8,250 23,500.00

Deficiencia de

Lucero

que se distribuye

entre

U y C a razón de

30o/o y 20o/o -4,950 -3,300 8,250

A Pagar Socios 14,100 9,400 23,500.00

Nuevos Capitales

2a. Liq.

15,900 10,600 10,000 36,500.00

Pérdida en Liq. -2,790 -1,860 -4,650 -9,300.00

A Pagar Socios 13,110 8,740 5,350 27,200.00

URRACA Y CIENFUEGOS LTDA

ESTADO DE LIQUIDACION

INTIMIDADES DEL PROBLEMA:

1) Obsérvese que la perdida potencial de este caso, se establece deduciendo del total de

los capitales, el efectivo a distribuir entre los socios (Q60,000.oo menos Q23,500.00 igual

a Q36,500).

43

2) Al concluirse la primera liquidación, se cierra el cuadro en el renglón que corresponde

al pago del numerario. No es necesario para este procedimiento, elaborar un cuadro

anexo.

3) En las liquidaciones sucesivas, los nuevos saldos de capital, estarán determinados –

como en la ilustración -, por la diferencia entre el capital inicial menos el efectivo

distribuído a los socios, de la siguiente manera:

Urraca 30,000.00 - 14,100.00 = 15,900.00

Cienfuegos 20,000.00 - 9,400.00 = 10,600.00

Lucero 10,000.00 - 0.00 = 10,000.00

4) La pérdida en Liquidación definitiva se comprueba rebajando a la suma de los capitales

Q60, 000.oo el importe total del efectivo distribuido a los socios Q23, 500.00 más

27,200.oo, cuyo resultado es el mismo que aparece en el total del penúltimo renglón de

nuestro Estado.

44

PROCESO DE LA JORNALIZACION

Es necesario extraerla y completarla en otras fuentes de información, en virtud de que en

el Estado de Liquidación, únicamente figuran los datos referentes a la distribución del

efectivo y la perdida en liquidación.

Liquidación cuando hay préstamos de los socios y se conoce la perdida en cada

realización.

A diferencia de los casos anteriores, en el presenté, se conoce tanto el valor en libros

como el precio de venta de los activos realizados lo cual facilita contabilizar con más

propiedad, hacia el tratamiento que se dá a las cuentas préstamos de los socios,

especialmente en la elaboración de los anexos, previo a la distribución del numerario.

ILUSTRACION:

Por cumplir el plazo pactado, la empresa Díaz Dardón S C. entra en liquidación, para

cual presenta el siguiente Balance General:

ACTIVO

Bancos 8,000.00

Clientes 40,000.00

Inventarios de Mercaderías 72,000.00

Mobiliario y Equipo 4,000.00

Vehículos 6,000.00

Total del Activo 130,000.00

45

PASIVO Y CAPITAL

Cuentas por pagar 10,000.00

Proveedores 30,000.00

Díaz Préstamo 4,000.00

Dueñas Préstamo 6,000.00

Díaz Capital 30,000.00

Dardón Capital 30,000.00

Dueñas Capital 20,000.00

Suma PASIVO Y CAPITAL 130,000.00

Los socios comparten las ganancias y pérdidas en proporción a sus capitales. Al final

de cada liquidación , se cubren los compromisos de la sociedad y el remanente se

distribuye entre los socios. La realización de los activos se lleva a cabo de la siguiente

manera;

Precio de Vta. V/en libros

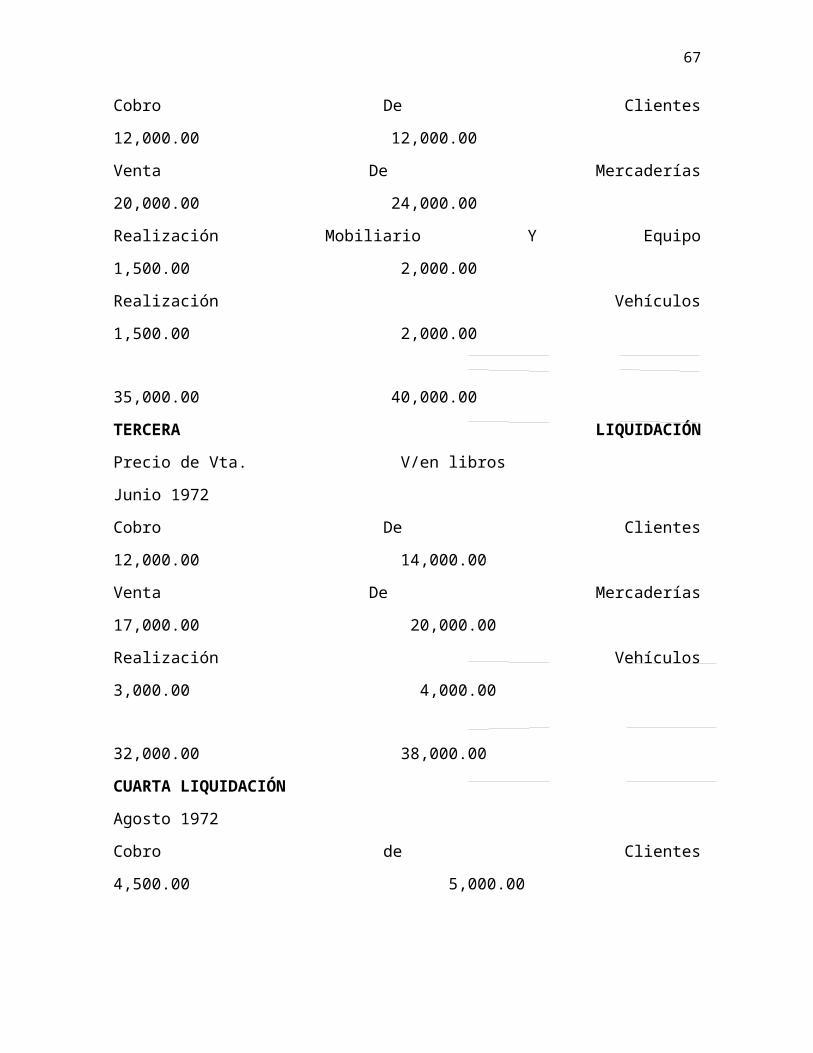

PRIMERA LIQUIDACIÓN

Febrero 1972

Cobro De Clientes 8,000.00 9,000.00

Venta De Mercaderías 15,000.00 18,000.00

Realización Mobiliario Y Equipo 2,000.00 2,000.00

25,000.00 29,000.00

SEGUNDA LIQUIDACIÓN

Abril 1972

Cobro De Clientes 12,000.00 12,000.00

Venta De Mercaderías 20,000.00 24,000.00

Realización Mobiliario Y Equipo 1,500.00 2,000.00

Realización Vehículos 1,500.00 2,000.00

35,000.00 40,000.00

46

TERCERA LIQUIDACIÓN Precio de Vta. V/en libros

Junio 1972

Cobro De Clientes 12,000.00 14,000.00

Venta De Mercaderías 17,000.00 20,000.00

Realización Vehículos 3,000.00 4,000.00

32,000.00 38,000.00

CUARTA LIQUIDACIÓN

Agosto 1972

Cobro de Clientes 4,500.00 5,000.00

Venta de Mercaderías 7,500.00 10,000.00

12,000.00 15,000.00

47

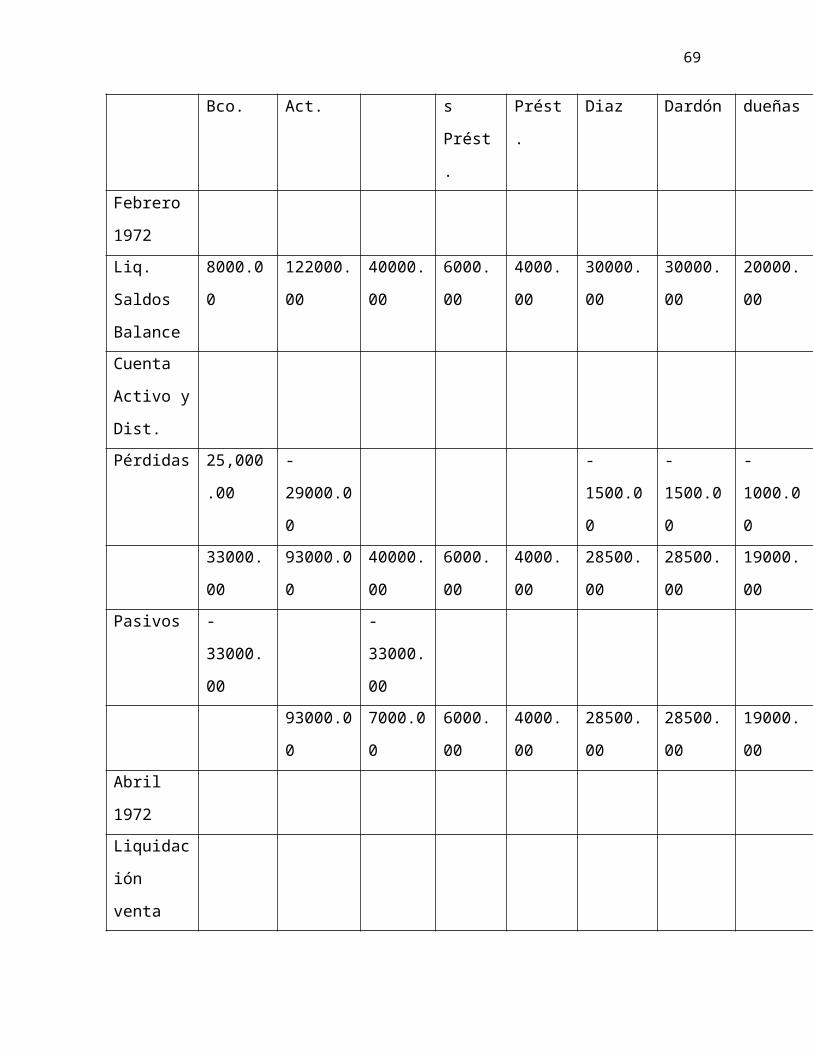

DIAZ DARDON S.C

ESTADO DE LIQUIDACIÓN

Periodo Febrero /Agosto 1972

Caja

Bco.

Otros

Act.

Pasivo Dueñas

Prést.

Díaz

Prést.

CAPITALES

Diaz Dardón dueñas

Febrero

1972

Liq. Saldos

Balance

8000.00 122000.00 40000.00 6000.00 4000.00 30000.00 30000.00 20000.00

Cuenta

Activo y

Dist.

Pérdidas 25,000.0

0

-29000.00 -1500.00 -1500.00 -1000.00

33000.00 93000.00 40000.00 6000.00 4000.00 28500.00 28500.00 19000.00

Pasivos -

33000.00

-

33000.00

93000.00 7000.00 6000.00 4000.00 28500.00 28500.00 19000.00

Abril 1972

Liquidación

venta

Activo y

Dist.

Pérdidas 35,000.0

0

-

40,000.00

-1,875.00 -1,875.00 -1,250.00

35,000.0

0

53,000.00 7,000.00 6,000.00 4,000.00 26,625.00 26,625.0

0

17,750.00

Pago de

Pasivos

-7,000.00 -

7,000.00

48

Distribución

efectivo

28,000.0

0

53,000.00 6,000.00 4,000.00 26,625.00 26,625.0

0

17,750.00

Pagos

Socios

s/Anexo

28,000.0

0

-

6,000.00

-

4,000.00

-6,750.00 -6,750.00 -4,500.00

53,000.00 19,875.00 19,875.0

0

13,250.00

Junio 1972

Liquidación

Cuenta de

activos y

Distribución

Pérdida

32,000.0

0

-

38,000.00

-2,250.00 -2,250.00 -1,500.00

32,000.0

0

15,000.00 17,625.00 17,625.0

0

11,750.00

Pagos a

Socios s/

Anexo

-

32,000.0

0

-

12,000.00

-

12,000.0

0

-8,000.00

Agosto

1972

15,000.00 5,625.00 5,625.00 3,750.00

Liquidación

Cuenta

Activo y

Dist.

Pérdida 12,000.0

0

-

15,000.00

-1,125.00 -1,125.00 -750.00

49

12,000.0

0

4,500.00 4,500.00 3,000.00

pago a

Socios

-

12,000.0

0

-4,500.00 -4,500.00 -3,000.00

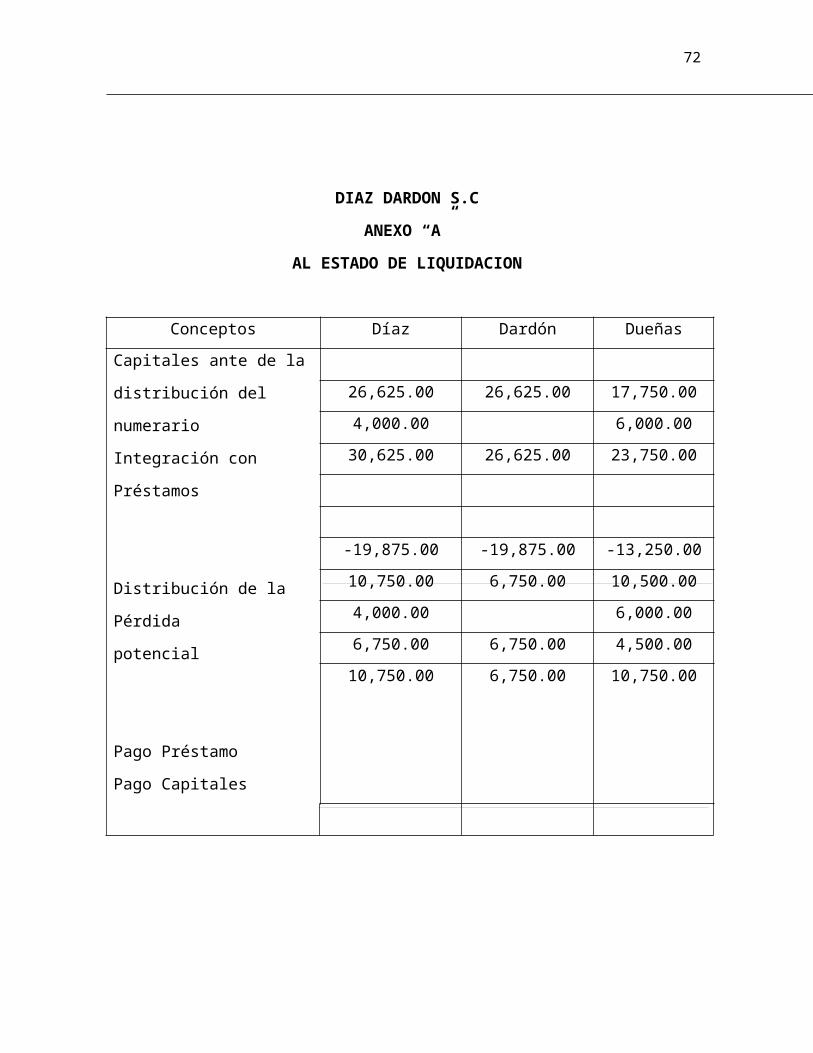

DIAZ DARDON S.C

ANEXO “A”

AL ESTADO DE LIQUIDACION

Conceptos Díaz Dardón Dueñas

Capitales ante de la

distribución del numerario

Integración con Préstamos

Distribución de la Pérdida

potencial

Pago Préstamo

Pago Capitales

26,625.00 26,625.00 17,750.00

4,000.00 6,000.00

30,625.00 26,625.00 23,750.00

-19,875.00 -19,875.00 -13,250.00

10,750.00 6,750.00 10,500.00

4,000.00 6,000.00

6,750.00 6,750.00 4,500.00

10,750.00 6,750.00 10,750.00

50

DIAZ DARDON S.C

ANEXO “B”

AL ESTADO DE LIQUIDACION

Conceptos Díaz Dardón Dueñas

Saldos de capital antes de

La distribución del numerario

3ª liquidación

Distribución Pérdida

Potencial de Q15,00.00

Apagar a los socios

17,625.00 17,625.00 11,750.00

-5,625.00 -5,625.00 -3,750.00

12,000.00 12,000.00 8,000.00

INTIMIDADES DEL PROBLEMA:

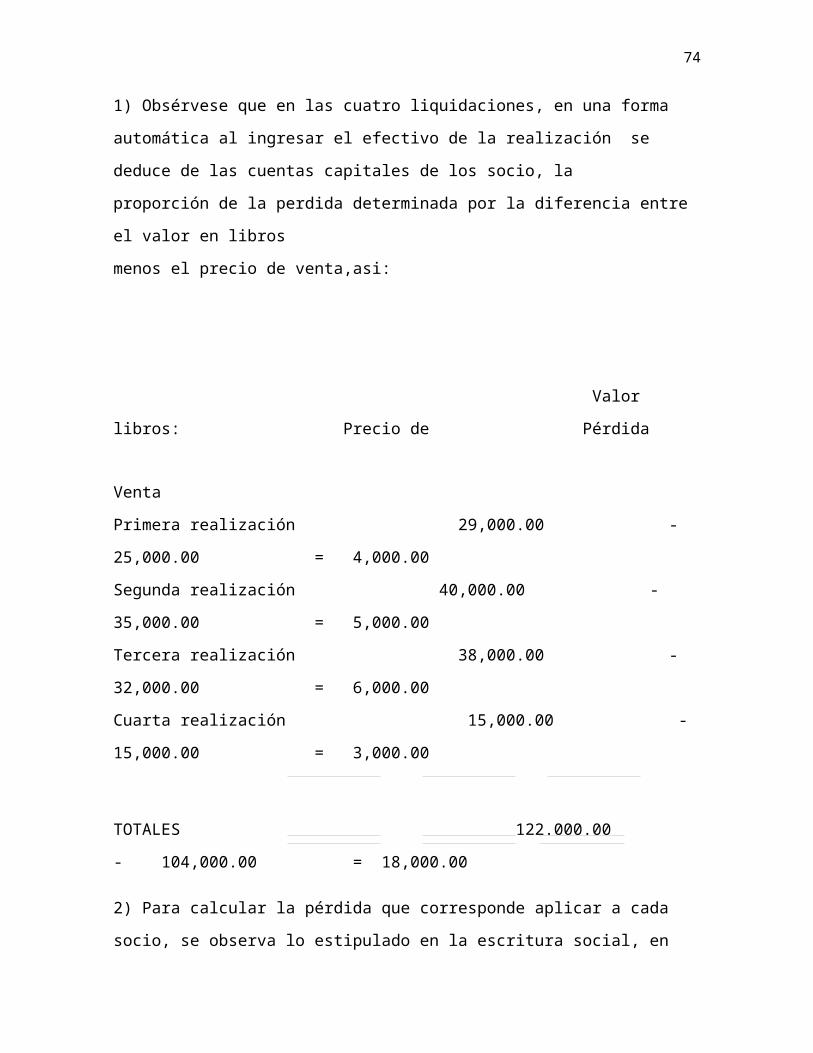

1) Obsérvese que en las cuatro liquidaciones, en una forma automática al ingresar el

efectivo de la realización se deduce de las cuentas capitales de los socio, la

proporción de la perdida determinada por la diferencia entre el valor en libros

menos el precio de venta,asi:

51

Valor libros: Precio de Pérdida

Venta

Primera realización 29,000.00 - 25,000.00 = 4,000.00

Segunda realización 40,000.00 - 35,000.00 = 5,000.00

Tercera realización 38,000.00 - 32,000.00 = 6,000.00

Cuarta realización 15,000.00 - 15,000.00 = 3,000.00

TOTALES 122.000.00 - 104,000.00 = 18,000.00

2) Para calcular la pérdida que corresponde aplicar a cada socio, se observa lo estipulado

en la escritura social, en este caso, dicho instrumento consigna que los socios comparten

las ganancias y pérdidas en proporción a los capitales aportados.

3) La distribución del efectivo en las liquidaciones parciales comprende dos aspectos de

sumo cuidado:

3.1 La base del cálculo. Nótese que al distribuir la perdida en realización de los activos,

ésta ha sido precisamente la base. En cambio, en el reparto de efectivo,

la base del calculo es la pérdida potencial o pérdida teórica.

Elaboración de anexos. Antes de la distribución del efectivo, es necesario preparar

cuadros complementarios por las siguientes razones: a) Integración de los intereses

financieros a favor de los socios especialmente los capitales con las cuentas de préstamo;

b) aplicación de la pérdida potencial o provisional, al saldo integrado de cada socio, para

determinar el numerario que le corresponde y c)Redistribución de las deficiencias o saldos

negativos que resulten en las cuentas de los socios, como consecuencia de deducir la

pérdida provisional, de los intereses financieros integrados.

5) La última distribución de numerario no requiere cuadro anexo, en virtud de que al

deducir la pérdida en la cuarta realización de los capitales, se obtiene un monto

igual a la disponibilidad de efectivo.

52

PROCESO DE JORNALIZACIÓN

Febrero 1) Caja Y Bancos 25,000.00

Díaz Capital 1,500.00

Dardón Capital 1,500.00

Dueñas capital 1,000.00

Clientes 9,000.00

Inv. de Merc. 18,000.00

Mob. y Equipo 2,000.00

2) Cuentas por pagar 10,000.00

Proveedores 23,000.00

Caja y Bancos 33,000.00

Abril 3) Caja y Bancos

Díaz Capital

Dardón Capital

Dueñas Capital

Clientes 12,000.00

Inv. de Merc. 24,000.00

Mob. y Equipo 2,000.00

Vehículos 2,000.00

4) Proveedores 7,000.00

53

Caja y Bancos 7,000.00

5) Dueñas Préstamo 6,000.00

Díaz Préstamo 4,000.00

Dardón Capital 6,750.00

Díaz Capital 6,750.00

Dueñas Capital 4,500.00

Caja y Bancos 28,000.00

6) Caja y Bancos 32,000.00

Díaz Capital 2,250.00

Dardón Capital 2,250.00

Dueñas Capital 1,500.00

Clientes 14,000.00

Inv. de Mercaderías 20,000.00

Vehículos 4,000.00

7) Díaz Capital 12,000.00

Dardón Capital 12,000.00

Dueñas Capital 8,000.00

Caja y Bcos. 32,000.00

8) Caja y Bancos 12,000.00

Díaz Capital 1,125.00

Dardón Capital 1,125.00

Dueñas Capital 750.00

Clientes 5,000.00

Inv. de Mercaderías 10,000.00

9) Díaz Capital 4,500.00

Dardón Capital 4,500.00

Dueñas Capital 3,000.00

Caja y Bancos. 12,000.00

54

PROBLEMAS DE REPASO

Nazario, Lorenzo y Fabián por no convenir intereses deciden liquidar su

negocio de Transporte. Su participación es de 60º/o, 20º/o y 20º/o,

respectivamente. A la fecha en que dio principio la liquidación sus cuentas de capital

exhibían en su órden los saldos de Q280,000.00, 120,000.00 y 40,000.00. El

producto de la realización se dispone repartirlo en la forma que se enumera:

Distribución a los socios en el mes de Julio Q 24,000.00

Distribución a los socios en el mes de Agosto Q 60,000.00

Distribución a los socios en el mes de Sept. Q 80,000.00

Es de advertir que los socios son personas que disfrutan de solvencia

economía. En consecuencia, se ha convenido que cualquiera de los que resulte

deudor, tienen la obligación de cancelar el saldo a su cargo en el mes de Octubre,

Distribuyendo este importe como liquidación final.

Con base en la información anterior, se pide:

1) Preparar Estado de Liquidación considerando únicamente las cuentas de capital, y

55

2) Preparar Estado de Liquidación completo con sus respectivos anexos.

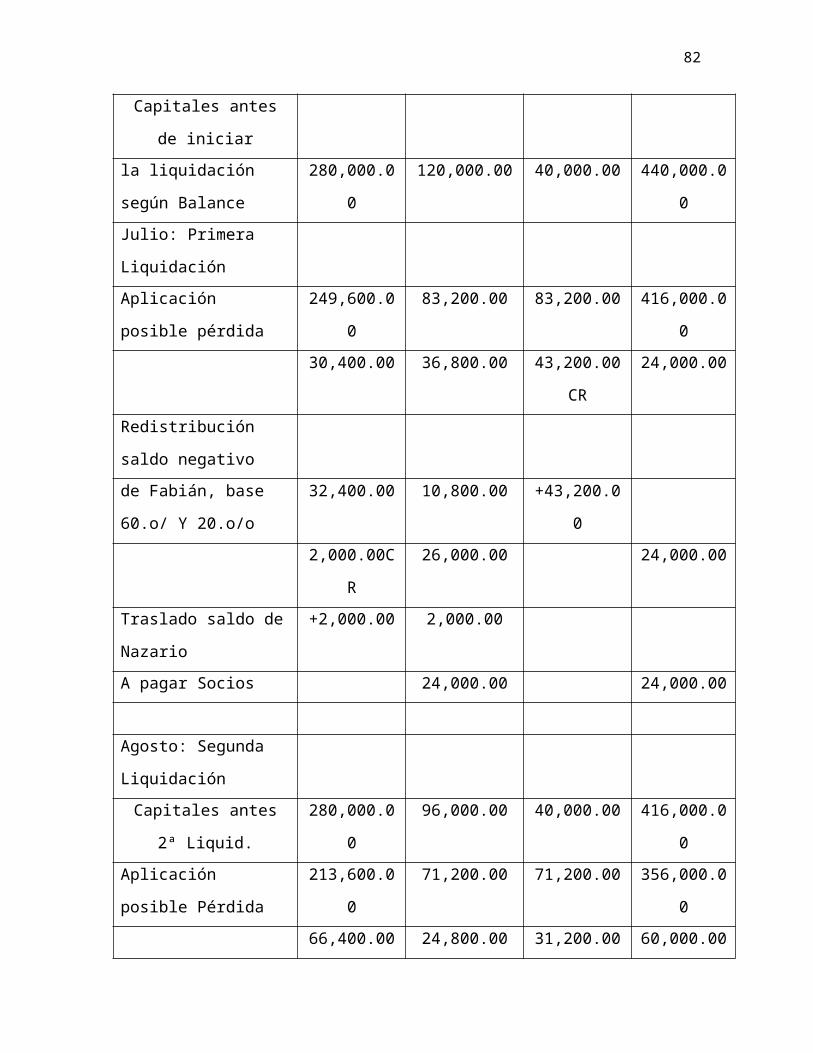

MODALIDAD PRIMERA: A base de los Capitales

NAZARIO LORENZO Y FABIAN

ESTADO DE LIQUIDACION

Período Julio a Octubre de 1972

Nazario 60.o/o Lorenzo 20.o/o Fabián 20.o/o TOTAL

Capitales antes de iniciar

la liquidación según

Balance

280,000.00 120,000.00 40,000.00 440,000.00

Julio: Primera Liquidación

Aplicación posible

pérdida

249,600.00 83,200.00 83,200.00 416,000.00

30,400.00 36,800.00 43,200.00CR 24,000.00

Redistribución saldo

negativo

de Fabián, base 60.o/ Y

20.o/o

32,400.00 10,800.00 +43,200.00

2,000.00CR 26,000.00 24,000.00

Traslado saldo de Nazario +2,000.00 2,000.00

A pagar Socios 24,000.00 24,000.00

Agosto: Segunda

Liquidación

Capitales antes 2ª Liquid. 280,000.00 96,000.00 40,000.00 416,000.00

56

Aplicación posible

Pérdida

213,600.00 71,200.00 71,200.00 356,000.00

66,400.00 24,800.00 31,200.00CR 60,000.00

Redistribución saldo

negativo

de Fabián, base 60.o/ Y

20.o/o

23,400.00 7,800.00 +31,200.00

A pagar Socios 43,000.00 17,000.000 60,000.00

Septiembre: 3ª

Liquidación

Saldo de Capital 237,000.00 79.000.00 40,000.00 356,000.00

Aplicación posible

Pérdida

165,600.00 55,200.00 55,200.00 276,000.00

71,400.00 23,800.00 15,200.00CR 80,000.000

+15,200.00 +15,200.00

A pagar Socios 71,400.00 23,800.00 95,200.00

57

APERTURA DE SOCIEDADES DE PERSONAS

USO DE LA CUENTA APORTACION

Está limitado el empleo de la cuenta Promesa o Aportación, a los casos en que

El socio o socios de una Empresa Mercantil, no entregan de una sola vez el importe del

Capital pactado en la Escritura de Constitución.

Se carga este rubro con el importe que figura en la referencia escritura y se abona con

las entregas

Parciales. Su saldo es deudor y representa lo que un socio en

Particular, le debe por este concepto a la sociedad.

Ejemplo: Pablo, Pedro y Julián constituyen el 1º. De Julio la Sociedad Colectiva

Que lleva su nombre; financiada por partes iguales con un capital de Q60,000.oo que

Es estregado de la siguiente manera.

1o. de Julio de 1,972 efectivo

Q10,000.00

Pablo 1o.de Septiembre 1,972 vehículo

3,000.00

1o.de Noviembre 1,972 efectivo

7,000.00

58

1o. de Julio de 1,972 Depósito Bancario

Q10,000.00

Pedro 1o.de Septiembre 1,972 Mercaderías

8,000.00

1o.de Noviembre 1,972 Efectivo

2,000.00

1o. de Julio de 1,972 Depósito Bancario

Q10,000.00

Julián 1o.de Septiembre 1,972 Mercaderías

8,000.00

1o.de Noviembre 1,972 Vehículos

2,000.00

1º de Febrero 1,973 Efectivo

3,000.00

59

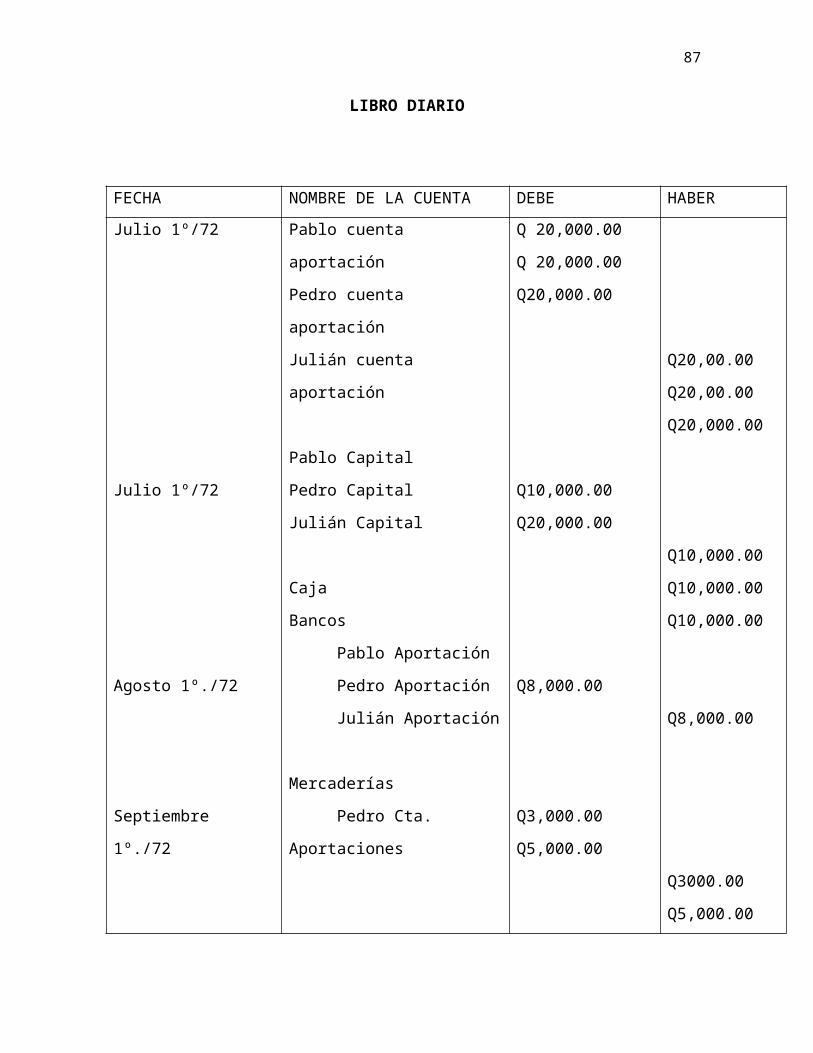

LIBRO DIARIO

FECHA NOMBRE DE LA CUENTA DEBE HABER

Julio 1º/72

Julio 1º/72

Agosto 1º./72

Septiembre 1º./72

Octubre 1º./72

Pablo cuenta aportación

Pedro cuenta aportación

Julián cuenta aportación

Pablo Capital

Pedro Capital

Julián Capital

Caja

Bancos

Pablo Aportación

Pedro Aportación

Julián Aportación

Mercaderías

Pedro Cta. Aportaciones

Vehículos

Mercaderías

Pablo Cta. Aportaciones

Julián Cta. Aportación

Caja

Q 20,000.00

Q 20,000.00

Q20,000.00

Q10,000.00

Q20,000.00

Q8,000.00

Q3,000.00

Q5,000.00

Q2,000.00

Q20,00.00

Q20,00.00

Q20,000.00

Q10,000.00

Q10,000.00

Q10,000.00

Q8,000.00

Q3000.00

Q5,000.00

60

Noviembre 1º./72

Febrero1o./73

Pedro Cta. Aportación

Caja

Vehículos

Pablo Cta. Aportación

Julián Cta. Aportación

Caja

Julián Cta. Aportación

Q2,000.00

Q7,000.00

Q3,000.00

Q2,000.00

Q2,000.00

Q7,000.00

Q3,000.00

LIBRO MAYOR GENERAL

DEBE PABLO CUENTA APORTACION HABER

Julio 1º. Q20,000.00 Julio 1º Q10,000.00

Sep. 1º 3,000.00

Nov 10 7,000.00

DEBE PEDRO CUENTA APORTACION HABER

Julio 1º. Q20,000.00 Julio 1º Q10,000.00

agosto. 1º 8,000.00

Octubre 10 2,000.00

DEBE JULIAN CUENTA APORTACION HABER

Julio 1º. Q20,000.00 Julio 1º Q10,000.00

Sep. 1º 5,000.00

61

Nov 10 2,000.00

Obsérvese que para la fecha de cierre, diciembre 1,972 solamente “Julián Cuenta

Aportación” figura con su saldo deudor de Q3,000.00 que para fines del balance General

en virtud de su exigibilidad debe clasificarse como Activo Circulante.

APORTACIONES PAGADAS EN EFECTIVO

Los señores Mortimer, Mario y Manuel con fecha 1º. De abril constituye una Sociedad

de Responsabilidad limitada con capital de Q30,000.00 dividido en partes iguales, que

según la escritura social ha sido depositado en un banco de la localidad la partida de

Apertura será:

LIBRO DIARIO

FECHA NOMBRE DE LA

CUENTA

DEBE HABER

Abril 1º Bancos

Mortimer Cta.

Capital

Mario Cta. Capital

Manuel Cta. Capital

Q30,000.00

Q10,000,00

10,000.00

10,000.00

APORTACIONES PAGADAS CON BIENES Y DERECHOS

Consiste en que los socios entregan a la empresa como parte de su aportación, efectivo

u otros bienes que puedan ser utilizados por ésta, para desarrollar sus actividades

62

mercantiles. Por ejemplo: el 1º. De Enero 1,973 se forma la Sociedad Colectiva pepino,

Pinocho y Piporro &. C. con un capital de Q40,000.00 integrado así:

Efectivo Q2,000.00

Boleta de Depósito Bancario 5,000.00

Pepino Lote de Mercadería 3,000.00

Equipo de Oficina 1,500.00

Vehículos de Reparto 3,500.00 Q15,000.0

Efectivo Q5,000.00

Lote de Mercadería 7,000.00

Pinoch

o

2 máquinas de escribir a

Q250.00c/u

500.00

Lote de Mercaderías 2,400.00

2Maquinas Sumadoras 600.00 Q15,000.0

Efectivo Q2,000.00

Depósito Bancario 5,000.00

Piporro Lote de Mercadería 2,400.00

2 Máquinas Sumadoras 600.00 Q10,000.00

SUMA EL CAPITAL SOCIAL Q 40,000.00

SUMARIA DE LAS APORTACIONES

SOCIO CAJA BANCO MERCADERIA MOBILARIO VEHICULO TOTAL

Q Q Q Q Q Q

63

PEPINO

PINOCHO

PIPORRO

TOTALES

2,000.00

5,000.00

2,000.00

9,000.00

5,000.00

5,000.00

10,000.00

3,000.00

7,000.00

2,400.00

12,400.00

1,500.00

3,000.00

600.00

5,100

3,500

O

3,500

15,000.00

15,000.00

10,000.00

40,000.00

LIBRO DIARIO

FECHA NOMBRE DE LA CUENTA DEBE HABER

Enero 1º. Caja

Bancos

Mercaderías

Mobiliario y equipo

Vehículos

Pepino Capital

Pinocho Capital

Piporro Capital

Q9,000.00

10,000.00

12,400.00

5,100.00

3,500.00

15,000.00

15,000.00

10,000.00

APORTACIONES PAGADS CON LOS ACTIVOS Y PASIVOS DE OTRA EMPRESA

Con la fecha 10. De Julio 1,973 se organiza la empresa Pérez & Pac. S.C. con un capital

de Q44,000.00. Bajo las siguientes condiciones:

64

1. El Sr. Lucas Pac que ha venido trabajando como propietario individual, aporta su

negocio, el cual es aceptado en la suma de Q19,000.00.

2. El sr. Juan Pérez entrega a nombre de la Sociedad una boleta de depósito Bancario

por Q12,000.00 y Q3,000.00 en efectivo.

3. La participación del Sr. Simón Reyes consiste en Q10,000.00 depositados en la

cuenta bancaria de la naciente empresa.

4. DE común acuerdo los socios aceptan el Activo y asumen el pasivo del Sr. Pac, con

la exclusión cuentas incobrables y no del efectivo en caja y bancos que no se

traspasa. Además se conviene aumentar a Q900.00 la estimación para Cuentas

incobrables y no aceptar el saldo de Papelería y Útiles.

65

EL BALANCE AL 30 DE JUNIO 1972 DEL SR. PAC ES EL SIGUIENTE:

ACTIVO

Caja

Bancos

Clientes

Menos :Estimación Cuentas incobrables

Mercaderías

Mobiliario y Equipo

Menos: Depreciación acumulada Mobiliario

Vehículos

Menos: Depreciación Acumulada Vehículos

Papelería y Útiles

Seguros

SUMA DEL ACTIVO

PASIVO Y CAPITAL

Proveedores

Cuentas por Pagar

Lucas Pac. Capital

SUMA PASIVO Y CAPITAL

Q20,000.00

500.00

Q2,800.00

800.00

3,000.00

500.00

Q1,200.00

Q3,800.00

Q19,500.00

Q20,000.00

Q 2,000.00

Q2,500.00

Q 700.00

Q 400.00

Q50,100.00

Q20,000.00

Q 5,000.00

Q25,000.00

Q50,100.00

LIBRO DIARIO

FECHA NOMBRE DE LA CUENTA DEBE HABER

Clientes

Mercadería

Mobiliario

Vehículos

Seguros

Estimación cuentas incobrables

Q20,000.00

Q20,000.00

Q 2,800.00

Q 3,000.00

Q 400.00

Q900.00

66

Depreciación acumulada mobiliario

Depreciación acumulada vehículos

Proveedores

Cuentas por pagar

Lucas Pac. Capital

Aportación del Sr. Pac.

Caja

Bancos

Juan Pérez capital

Simón reyes capital

Aportación de los Sres. Pérez y Reyes

Q 3,000.00

Q22,000.00

Q800.00

Q500.00

Q20,000.00

Q 5,000.00

Q19,000.00

Q15,000.00

Q10,000.00

ADMISION DE NUEVOS SOCIO

Según el artículo 43 del código de Comercio, no podrá admitirse nuevos socios sin el

consentimiento unánime de los demás. aplicaciones se harán constar en escritura pública

y el testimonio deberá presentarse al registro Mercantil, dentro del mes siguiente a la

fecha de dicha escritura.

Un nuevo socio puede obtener su participación, mediante las formas siguientes:

1. Comprar de la participación a un socio antiguo.

2. Aportación de Activos a la Sociedad con base en:

2.1 Participación en proporción exacta al interés obtenido.

2.2 Admisión de un socio mediante el abono de crédito mercantil a los antiguos

socios.

2.3 Crédito mercantil para los nuevos socios.

67

2.4 Prima de admisión para los socios antiguos

2.5 Prima de admisión para los nuevos socios

2.6 Admisión previa revaluación de activos.

Un nuevo se trata especialmente de firmas profesionales, el ingreso de un nuevo

socio puede estar condicionado, no al aporte de efectivo, sino a un porcentaje de

participación en las ganancias netas.

COMPRA DE PARTICIPACION A UN SOCIO ANTIGUO

Un nuevo socio puede adquirir su participación, comprando todo a parte del capital de

un socio antiguo.

El importe que el nuevo socio haga efectivo, es independiente y estrictamente personal

entre ambos, por lo cual en los libros de la Empresa, únicamente se asentara, el monto del

interés obtenido.

Poe ejemplo: el Sr. Francisco López adquiere en Q14,000.00 el 50% del capital de

Q20,000.00 que el sr. Pablo Juárez posee en la sociedad Colectiva, dinamos de Guatemala

S.C. El asiento debe registrarse de la siguiente manera:

Pablo Juárez Capital Q10,000.00

Francisco López Capital Q10,000.00

Salvo pacto en contario, no se requiere registrar en libros lo pagado a Juárez, sino hasta el

monto de la participación adquirida.

OTROS EJEMPLOS:

Lucio y Nicor tiene una participación cada uno de Q45,000.00 en la Sociedad Colectiva

que lleva sus nombres: Nicor con la anuencia de Lucio negocia con Tadeo la tercera parte

de su participación en Q20,000.00 El registro quedará así:

Nicor Capital Q15,000.00

68

Tadeo Capital Q15,000.00

APORTACION EN PROPORCION AL INTERES OBTENIDO

Supongase que Tadeo es admitirlo por el monto de su aportación. La admisión se

contabiliza así:

Nicor Capital Q20,000.00

Tadeo Capital Q20,000.00

METODO DEL CREDITO MERCANTIL:

Se dice que además del valor en libros de una empresa, lo que se paga en exceso por la

misma al ampliarse, da origen al Crédito Mercantil. Debe aparecer en libros el Crédito

mercantil, cuando una empresa adquiere otra y paga por encima del valor que tiene los

activos.

Dos pilastras sostienen el Crédito Mercantil: el favor y confianza de los clientes y la

reputación que se ha labrado la propia empresa.

Ejemplifíquese el caso cuando se forma, crédito mercantil, a favor de los socios antiguos.

La empresa Madera del peten S.C. constituida por los socios, Trujillo, segura y Fion con

una aportación cada uno de Q30,000.00 convienen por unanimidad admitir en la sociedad

a valle acondiciona su ingreso a una participación de la cuarta parte del capital, entregado

Q40,000.00 que deberán ser ingresados en la empresa.

Calculo del crédito Mercantil:

Valor del nuevo capital si

Q40,000.00 es ¼ del total

Capital de los socios

antiguos

Nueva inversión del Valle

Q90,000.00

Q40,000.00

Q160,000.00

Q130,000.00

Q 30,000.00

69

Crédito Mercantil

DIARIO

Crédito Mercantil

Trujillo Capital

Segura Capital

Fion Capital

Caja

Valle Capital

Q30,000.00

Q40,000.00

Q10,000.00

Q10,000.00

Q10,000.00

Q40,000.00

CREDITO MERCANTIL PARA EL NUEVO SOCIO

Puede presentarse esta situación, cuando los socios antiguos, están dispuestos a

reconocer al socio que ingresa, un importe más elevado de capital que su inversión

efectiva. Para este caso no se modifican los capitales originales. Supongamos que Trujillo y

Fion con un capital cada uno de Q20,000.00, admiten el ingreso de segura en Q15,000.00

bajo el entendimiento de que por su reputación comercial, se le reconozca un capital igual

al de los socios fundadores.

El Crédito mercantil o renombre comercial, se calcula así:

Nuevo capital según

convenio

Aportación de socios

Q40,000.00

Q15,000.00

Q60,000.00

Q55,000.00

70

fundadores

Aportación de segura

DIARIO

Caja

Crédito Mercantil

Segura Capital

Q15,000.00

Q 5,000.00

Q20,000.00

PRIMA DE ADMISION PAGADERA A LOS SOCIOS ANTIGUOS

Como una alternativa al caso anterior, se presenta el derecho reconocido a los socios

fundadores, de haber conducido el negocio, a una situación económica favorable.

Partiendo de los datos suministrados

En el ejemplo anterior, Trujillo y fion acepta el ingreso de segura, pero con la condición de

que con los Q15,000.00 solamente tendrá participación en una cuarta parte del capital. El

registro en libros quedará:

Caja

Seguro Capital

Trujillo Capital

Fion Capital

Q15,000.00

Q13,750.00

Q 625.00

Q 625.00

71

PRIMA DE ADMISIÓN RECONOCIDA A LOS NUEVOS SOCIOS

Puede suceder también que la prima concedida, no sea para los socios fundadores, sino

para el socio que ingresa, fundamentalmente por dos razones: 1) Urgencia de de nuevos

fondos para ensanchar las operaciones de la empresa y 2) Calidades técnicas,

especialización o experiencia del nuevo socio, en las actividades que se dedica la empresa.

Siguiendo con los datos de nuestra ilustración anterior, Trujillo y Fión, además de

necesitar urgentemente capital de trabajo requieren los servicios de Segura. Este acepta

con la condición de que con los Q. 15,000.00 se le reconozcan como participación suya en

la empresa, los dos quintos de su capital total.

Diario

Caja Q. 15,000.00

Trujillo Capital Q. 3,500.00

Fión Capital Q. 3,500.00

Segura Capital Q. 22,000.00

ADMISIÓN PREVIA REVALUACIÓN DE ACTIVOS

Consiste esta modalidad poco usual, pero no remota, en que previo a la admisión de un

nuevo socio, se introduzcan con base en tasación de expertos, algunas modificaciones al

activo de la empresa. Es preciso al respecto no perder de vista, el artículo 5º de la Ley del

Impuesto sobre la Renta, que textualmente dice: “Las revaluaciones de activo, hechas por

72

simples partidas de contabilidad, no se consideran como ganancias para el cálculo del

Impuesto. Pero, en este caso, las depreciaciones y amortizaciones sobre tales activos se

han de efectuar sobre los valores anteriores a tales revaluaciones. Si se enajenare alguno

de los calores del activo revaluado el excedente se debe reputar como beneficio y queda

sujeto al impuesto; así mismo constituye renta gravable si tal excedente se reparte en

cualquier forma entre socios, accionistas o propietarios del negocio, o actividad

productiva de que se trate”.

El aspecto técnico se ilustra con el siguiente ejemplo:

Bancos Q. 5,000.00 Cuentas por Pagar Q. 20,000,00

Clientes Q.30,000,00 A Capital Q. 30,000.00

Inventario de Mercaderías Q.35,000.00 B Capital Q. 30,000.00

Edificios Q20,000.00 C Capital Q. 20,000,00

Terrenos Q.10,000.00

Q. 100,000.00 Q. 100,000.00

“B” con el consentimiento de los otros socios, venden en Q. 20,000.00 la mitad de su

participación a “D” pero convienen en que previamente se correrán en libros las

siguientes modificaciones:

1) Rebajar en Q. 2,000.00 el inventario de mercaderías

2) Conforme nueva acción incrementar el valor de los edificios en Q. 11,000.00

3) Formar una provisión de Q. 1,000.00 para las cuentas de clientes de dudosa

recuperación. Los asientos serán:

Edificios Q. 11,000.00

Inventario de Mercaderías Q. 2,000.00

Estimación Cuentas Incobrables Q. 1,000.00

A Capital Q. 3,000.00

B Capital Q. 2,000.00

73

C Capital

Ajustes previo a la admisión y

distribución del excedente en forma

proporcional.

B Capital Q. 16,500.00

D Capital Q.16,500.00

Venta que “B” hace a “D” del 500/0

de su Capital.

PRESTAMOS DE LOS SOCIOS A LA EMPRESA

En momentos de apremio económico para la empresa, es una operación normal que

alguno de los socios, facilite dinero llenando desde luego todas las formalidades usuales

para garantía de ambos. En consecuencia, los intereses pactados que devengue el

préstamo, deben registrarse en la distribución de ganancias.

Para fines del Balance General, según el término contratado, los préstamos deben

clasificarse en el Pasivo Circulante o bien en el Pasivo a Largo Plazo. En los casos de

liquidación, tienen prioridad los proveedores habituales y otras cuentas por Pagar y se

cubrirán dichos préstamos, hasta haber cancelado en su totalidad otras obligaciones a

favor de terceras personas.

74

Ejemplo: El Socio “C” concede a su empresa con fecha 1º de Julio en calidad de Préstamo,

la cantidad de Q. 20,000.00 a dos años plazo, a una tasa del 80/0 anual de intereses que se

cubrirán por semestres vencidos. La operación se registra así:

Julio 10 Banco del Pueblo Q. 20,000.00

Socio “C” Préstamo Q. 20,000.00

Diciembre 31 Intereses Gasto Q. 800.00

Intereses por Pagar Q. 800.00

CUENTA RETIROS O EXTRACCIONES

En opinión de algunos autores, uno de los puntos que debía figurar con claridad en la

escritura de Constitución, es el concerniente a los montos que debe retirar en concepto

de gastos personales, cada socio durante el mes. En la práctica sin embargo, estos

importes quedan sujetos a la determinación de los resultados económicos probables de

cada empresa y a la solvencia financiera que debe interpretarse como disponibilidad de

efectivo. Estos retiros o extracciones son a cuenta futuras ganancias e independientes del

sueldo fijado a cada socio, a cambio de sus servicios en la empresa.

EMOLUMENTOS DE LOS SOCIOS

Como directores o técnicos de una compañía, los socios devengan un emolumento

previamente convenido. Al respecto la legislación guatemalteca en el artículo 29 del

75

Reglamento de la Ley del Impuesto sobre la Renta, estipula: “Los sueldos, salarios,

comisiones, honorarios o cualquier otro emolumento similar, pagados o abonados a

cuenta, a socios de sociedades de personas son deducibles para cada uno de ellos hasta la

suma Q. 18,000.00 anuales o de la parte proporcional para períodos menores, siempre

que se trate de servicios efectivamente prestados. No procede la deducción si el socio

realiza su labor fuera del área centroamericana, durante más de seis meses dentro de un

mismo período de imposición”.

Al cierre del ciclo contable, esta cuenta se liquida como cualquier otro gasto, con cargo a

Pérdidas y Ganancias. Si excede del límite fijado, para los efectos fiscales la diferencia

debe adicionarse como un gasto no deducible a la ganancia sujeta al impuesto sobre la

renta. Contablemente, se enjugará a través de la cuenta retiros u otra similar.

LA CUENTA PARTICULAR O CUENTA CORRIENTE

No existe criterio uniforme de los tratadistas respecto al nombre de esta cuenta, pero si

coincidencia en cuanto a la operaciones que canaliza. Con más propiedad de la

denominación Cuenta Particular, ha ido desplazando a la segunda. En nuestro medio una

significativa mayoría de contadores así lo prefiere, incluso la tendencia de utilizar el rubro

Retiros o Extracciones ha declinado notablemente, ante la importancia de una sola cuenta

que centralice, el movimiento originado en las cuentas personales de los socios, máxime si

por las limitaciones de tipo legal, no se puede afectar las cuentas patrimoniales, en virtud

de los resultados económicos de cada ejercicio, si no es mediante nueva escritura de

modificación.

MOVIMIENTO DE LA CUENTA PARTICULAR

Se acredita

1) Con el importe de las ganancias distribuidas a cada socio, según escritura de

constitución.

2) Cualquier otro saldo que resulte a favor de los socios.

76

Se debita

1) Con los retiros del socia a cuenta de ganancias acreditadas o futuras ganancias.

2) Con el importe de las mercaderías que para su uso personal, sean entregadas al

socio. Si se ha convenido a precio de costo, deberá acreditarse la cuenta de

“Compras” pero si el acuerdo ha sido a precio de venta, el abono, será a la cuenta

“Ventas·.

3) Cualquier otro saldo que resulte a cargo del socio.

Ilustración: Juan Pérez y Ceferino Cayax que comparten las ganancias en partes iguales, se

distribuyen al 31 de Diciembre de 1,971 Q. 12,000.00 de Ganancia Neta.

Durante el año 1,972 dichas cuentas tuvieron el movimiento siguiente:

Juan Pérez Ceferino Cayax

31 Enero Efectivo 1,500.00 1,500.00

28 Febrero Retiro Mercaderías 400.00 500.00

15 Abril Efectivo 1,100.00 1,000.00

1º. Julio Efectivo 2,000.00 2,000.00

30 Septiembre Efectivo 1,000.00 1,000.00

15 Diciembre Retiro Mercaderías 1,400.00 1,200.00

Juan Pérez – Cta. Particular

Q. 6,000.00

Ceferino Cayax – Cta. Particular

Q. 6,000.00

77

Total Retiros: 7,400.00 7,200.00

Distribución Ganancia 1,972 8,000.00 8,000.00

Al 31 de Diciembre de 1,972 el libro Mayor exhibe la siguiente situación:

Juan Pérez – Cta. Particular

EN 1,500.00 DC 6,000.00

FB 400.00 DC 8,000.00

AB 1,100.00

JL 2,000.00

SP 1,000.00

DC 1,400.00

7,400.00 14,000.00

DC 6,600.00

14,000.00 14,000.00

Los saldos de Q. 6,000.00 y Q. 6,800.00 a

favor de los señores Pérez y Cayax que

deberán cancelarse en el ejercicio 1,973 figurarán en el balance de situación como un

Pasivo a corto plazo.

Es oportuno señalar que algunos contadores, mensualmente, contabilizan el sueldo

estipulado a los socios, acreditándolos a la Cuenta Particular, la cual debitan al cubrirse

estos emolumentos.

DISTRIBUCIÓN DE GANANCIAS O PÉRDIDAS

Ceferino Cayax – Cta. Particular

EN 1,500.00 DC 6,000.00

FB 500.00 DC 8,000.00

AB 1,000.00

JL 2,000.00

SP 1,000.00

DC 1,200.00

7,200.00 14,000.00

DC 6,800.00

14,000.00 14,000.00

78

La forma de distribuir la ganancia Neta, después de separar el 5º/o de Reserva Legal a que

se refiere el artículo 36 del Código de Comercio, deberá quedar establecido con meridiana

claridad en el instrumento jurídico que dio origen a la empresa. En lo que atañe a las

pérdidas, salvo pacto en contrario, se seguirán los mismos lineamientos. Al respecto, el

numeral 2º. Del artículo 33 del código de comercio, textualmente dice: “Si en el contrato

se estipula la parte de las ganancias sin mencionar las pérdidas, la distribución de éstas se

hará en la misma proporción de aquellas y viceversa, de modo que la expresión de las

unas sirva para las otras”.

A continuación se ilustran, las formas más conocidas:

DISTRIBUCIÓN POR PARTES IGUALES

Bajo esta modalidad, no interesa el monto, la forma de aportación ni el trabajo que cada

socio desarrolla en la empresa. Supóngase que la empresa de Representaciones Romero y

Cía. Ltda. , obtiene al cierre del ejercicio 1,972 Q. 12,000.00 de beneficios. Integran la

misma Romero, Rivera y Rímola. La distribución se jornalizará así:

PÉRDIDAS Y GANANCIAS Q. 12,000.00

Impuesto Sobre la Renta Q. 900.00

Reserva Legal Q. 600.00

Romero Cuenta Particular Q. 3,500.00

Rivera Cuenta Particular Q. 3,500.00

Rímola Cuenta Particular Q. 3,500.00

En los siguientes casos, solamente se ilustrará el movimiento en la cuenta de los socios.