universidad central del ecuador facultad de … · vi aprobaciÓn del director de tesis universidad...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

“AUDITORÍA FINANCIERA DE LA EMPRESA SOCIEDAD COMERCIAL Y AGRÍCOLA

LLERENA GARZÓN GUADALUPE S. A., POR EL AÑO TERMINADO 2014”

AUTORA:

NELLY MAGALY MAZA BELTRÁN

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

DR. MBA. JAIME RAMIRO FREIRE HIDALGO

QUITO, D.M., ABRIL DE 2015

ii

Maza Beltrán, Nelly Magaly (2015). “Auditoría financiera de la empresa

Sociedad Comercial y Agrícola Llerena Garzón Guadalupe S.A., por el

año terminado 2014”. Trabajo de Investigación para optar por el grado de

Ingeniera en Contabilidad y Auditoría. Contadora Pública Autorizada.

Facultad de Ciencias Administrativas. Carrera de Contabilidad y

Auditoría. Quito: UCE. 167 p.

iii

DEDICATORIA

A mis padres por ser ejemplos de perseverancia y constancia, por sus

valores y consejos que me ha permitido ser una persona responsable,

pero más que nada por su amor.

A el amor de mi vida, hermanos y sobrinos por haberme apoyado en

todo momento.

iv

AGRADECIMIENTO

Mi agradecimiento a Dios por brindarme la fuerza necesaria e iluminar

mi mente para la culminación de mi carrera universitaria.

A todas las personas que me ayudaron en la elaboración de mi tesis y

en particular a la Universidad Central del Ecuador por impulsar el

desarrollo de la formación profesional.

v

AUTORIZACIÓN DEL AUTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, Nelly Magaly Maza Beltrán en calidad de autor del trabajo de investigación realizada sobre

“AUDITORÍA FINANCIERA DE LA EMPRESA SOCIEDAD COMERCIAL Y AGRÍCOLA

LLERENA GARZÓN GUADALUPE S.A., POR EL AÑO TERMINADO 2014”, por la presente

autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que

me pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, abril de 2015.

Nelly Maza

C.I.: 172564060-9

vi

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentada por la Señorita

Nelly Magaly Maza Beltrán para optar por el título profesional cuyo tema es: “AUDITORÍA

FINANCIERA DE LA EMPRESA SOCIEDAD COMERCIAL Y AGRÍCOLA LLERENA

GARZÓN GUADALUPE S. A., POR EL AÑO TERMINADO 2014”, la misma que reúne los

requerimientos, y los méritos suficientes para ser sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 28 días del mes de abril de 2015.

DR. MBA. Jaime Freire

C.I.: 180134450-6

vii

CARTA DE AUTORIZACIÓN DE SOCIEDAD COMERCIAL Y AGRÍCOLA LLERENA

GARZÓN GUADALUPE S.A.

viii

LUGAR DONDE SE REALIZÓ LA INVESTIGACIÓN

El desarrollo del tema de tesis fue realizado en la oficina administrativa de Sociedad Comercial y

Agrícola Llerena Garzón GUADALUPE S. A., ubicada en la Av. Miraflores N 15-27 y Las Rosas,

ciudad de Ambato.

ix

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DEL AUTOR ...................................................................................................... v

APROBACIÓN DEL DIRECTOR DE TESIS ................................................................................. vi

CARTA DE AUTORIZACIÓN DE SOCIEDAD COMERCIAL Y AGRÍCOLA LLERENA

GARZÓN GUADALUPE S.A. ........................................................................................................ vii

LUGAR DONDE SE REALIZÓ LA INVESTIGACIÓN .............................................................. viii

CONTENIDO ................................................................................................................................... ix

LISTA DE TABLAS ......................................................................................................................... xi

LISTA DE GRÁFICOS ................................................................................................................... xii

LISTA DE ABREVIATURAS ....................................................................................................... xiii

RESUMEN EJECUTIVO ............................................................................................................... xiv

ABSTRAC ....................................................................................................................................... xv

INTRODUCCIÓN ............................................................................................................................. 1

GENERALIDADES .................................................................................................................. 2 1

1.1 Antecedentes ...................................................................................................................... 2

1.2 Misión – Visión .................................................................................................................. 4

1.3 Estructura organizativa ....................................................................................................... 4

1.4 Objetivos ............................................................................................................................ 6

1.5 Políticas contables .............................................................................................................. 6

1.6 Tamaño de la compañía – estados financieros a Octubre de 2014 ..................................... 8

MARCO TEÓRICO – CONCEPTUAL .................................................................................. 11 2

2.1 Definiciones de Auditoría Financiera............................................................................... 11

2.2 Objetivo de Auditoria Financiera ..................................................................................... 12

2.3 Sistema de control interno ................................................................................................ 14

2.4 Técnicas y procedimientos de auditoría financiera .......................................................... 18

2.5 Programas de auditoría ..................................................................................................... 20

2.6 El memorando de planificación de auditoría .................................................................. 21

2.7 Papeles de trabajo ............................................................................................................. 21

2.8 Índices y marcas de auditoría ........................................................................................... 24

x

2.9 Los informes de auditoría ................................................................................................. 24

2.10 El dictamen u opinión a los estados financieros ............................................................... 25

2.11 Modelos de informes de auditoría .................................................................................... 28

2.12 Normas Internacionales de Auditoría y Aseguramiento-NIAA´s .................................... 31

2.13 Las Normas Internacionales de Información Financiera para pequeñas y medianas

empresas – NIIF para PYMES ..................................................................................................... 35

2.14 Formatos de estados financieros bajo NIIF ...................................................................... 41

LA FASE DE PLANIFICACIÓN DE AUDITORÍA .............................................................. 49 3

3.1 Propuesta de auditoría ...................................................................................................... 49

3.2 Contrato de prestación de servicios .................................................................................. 55

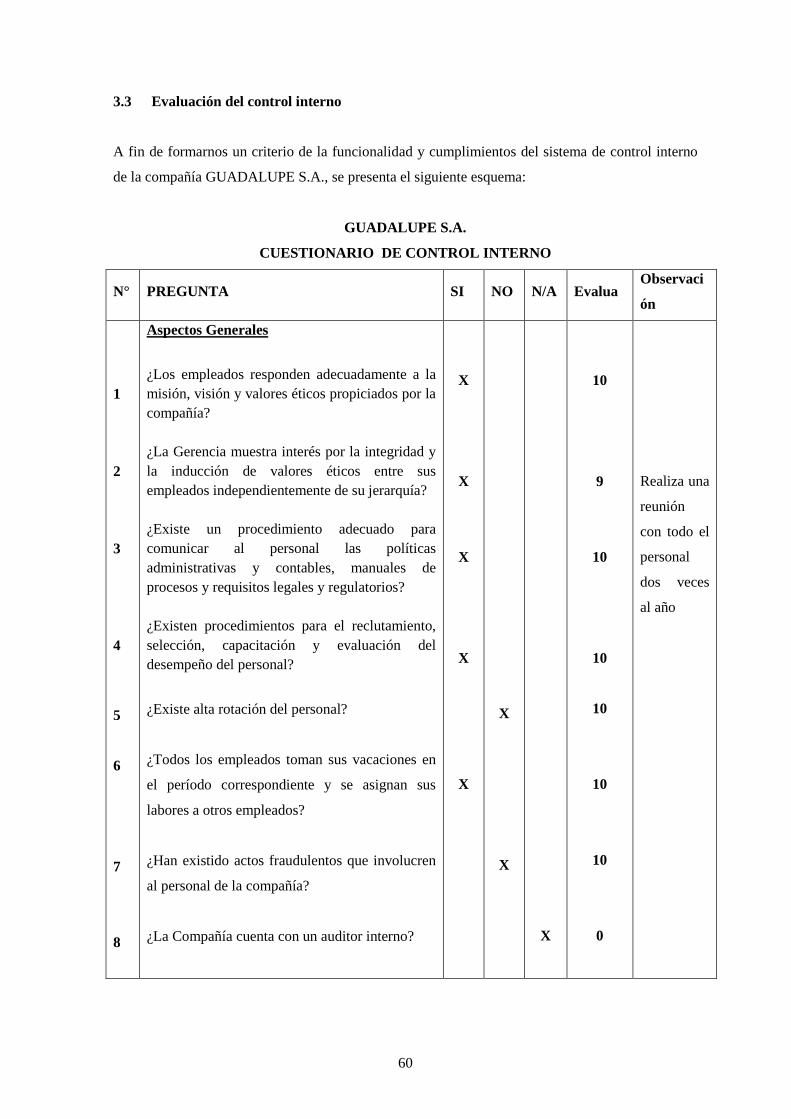

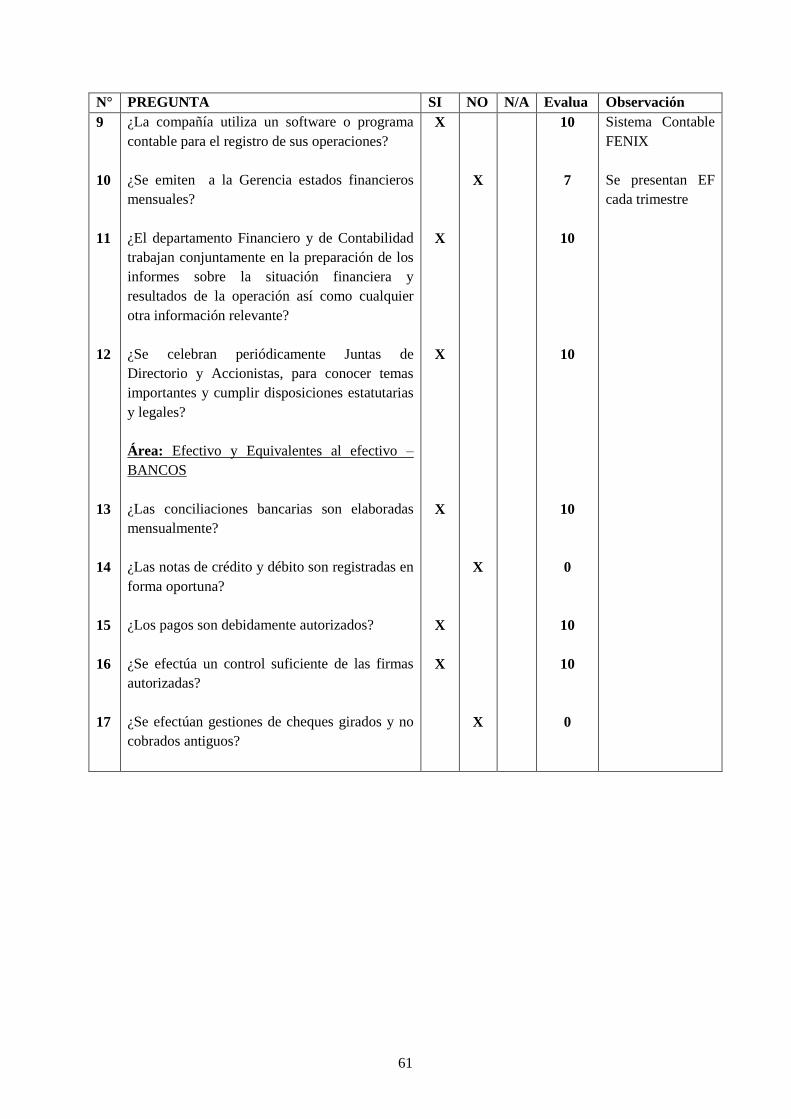

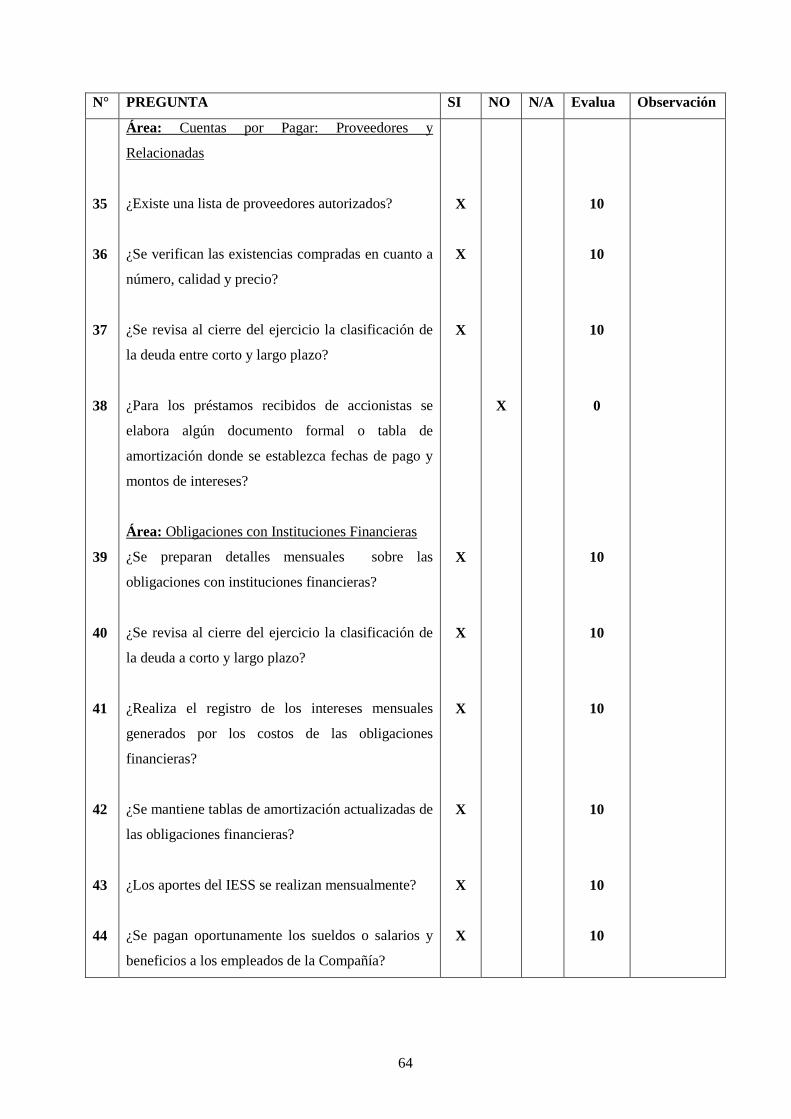

3.3 Evaluación del control interno ......................................................................................... 60

3.4 Programa de auditoría ...................................................................................................... 66

3.5 Memorando de planificación ............................................................................................ 73

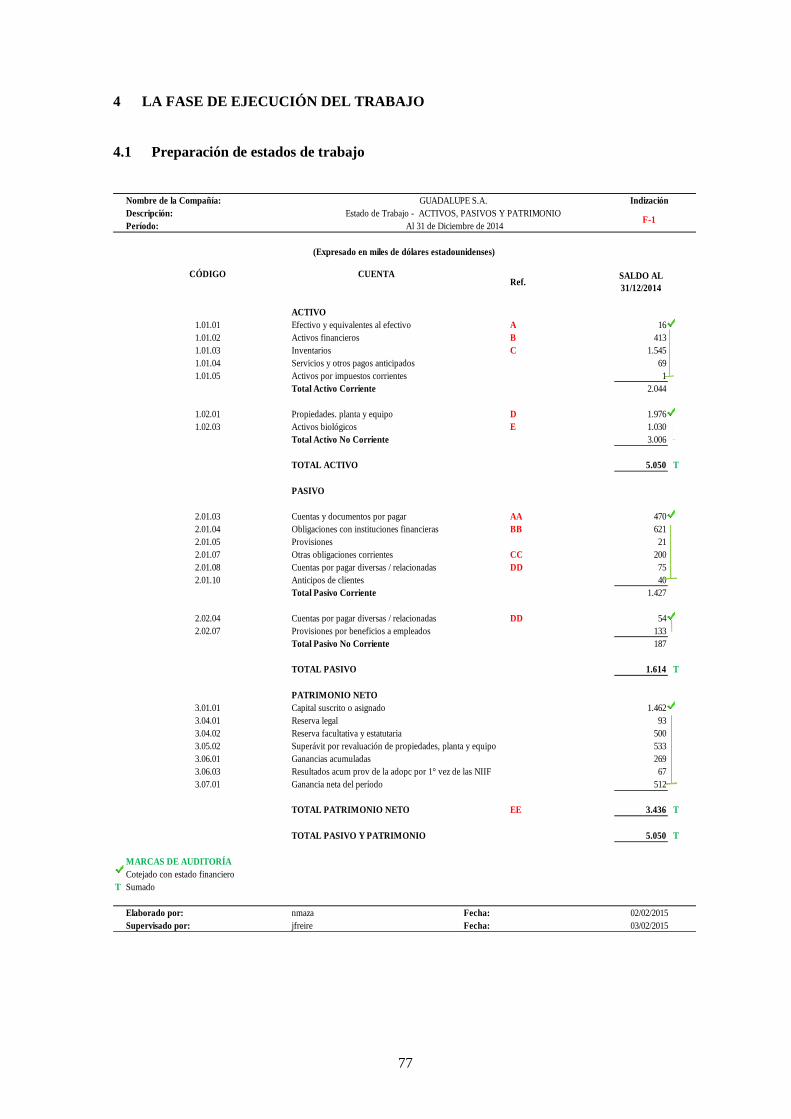

LA FASE DE EJECUCIÓN DEL TRABAJO ........................................................................ 77 4

4.1 Preparación de estados de trabajo .................................................................................... 77

4.2 Análisis de las principales cuentas del balance cédulas sumarias y analíticas ................ 79

4.3 Determinación de ajustes, reclasificaciones y debilidades de control interno ................. 79

4.4 Análisis y prueba de costos en la producción de huevos................................................ 119

4.5 Sistema de control de inventarios .................................................................................. 120

LA FASE DE PREPARACIÓN DEL INFORME ................................................................ 123 5

5.1 Preparación y discusión del borrador del informe .......................................................... 123

5.2 El informe definitivo con la opinión de auditoría externa .............................................. 123

5.3 Informe de control interno .............................................................................................. 143

CONCLUSIONES ................................................................................................................. 147 6

RECOMENDACIONES ....................................................................................................... 148 7

BIBLIOGRAFÍA ................................................................................................................... 149 8

xi

LISTA DE TABLAS

Tabla 1.1 Proveedores locales ............................................................................................................ 3

Tabla 1.2 Ingresos operacionales y no operacionales ........................................................................ 4

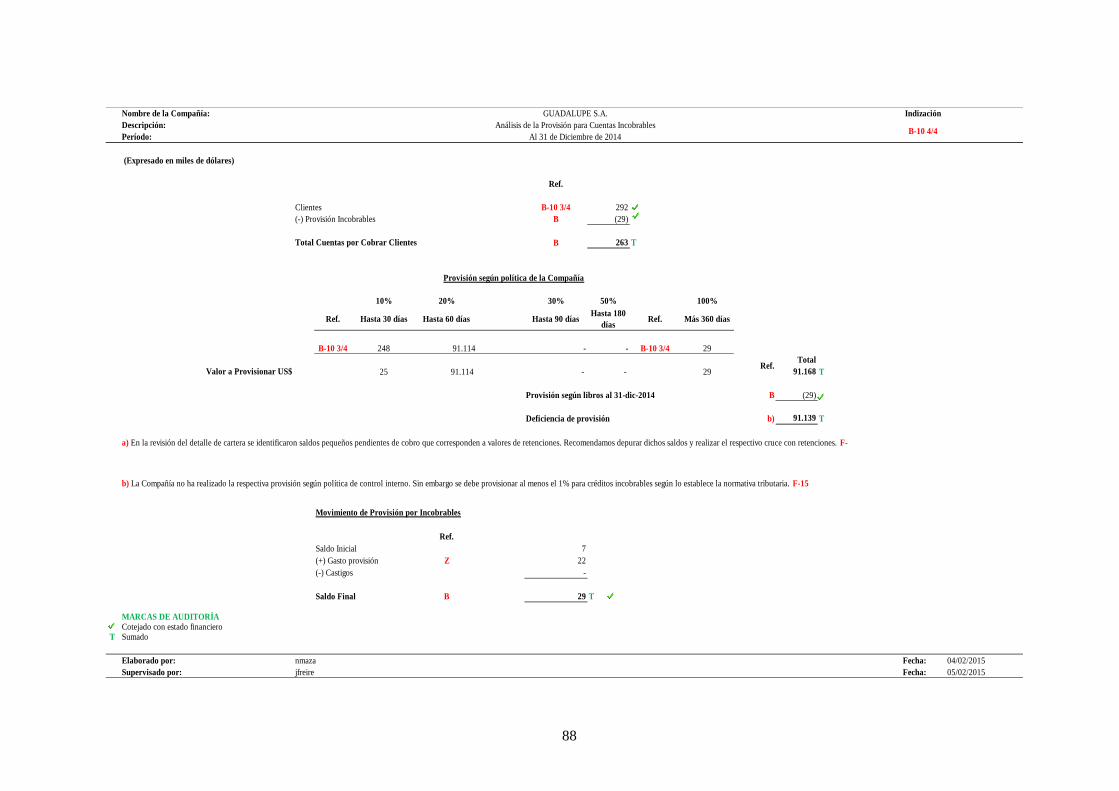

Tabla 1.3 Provisiones para Cuentas Incobrables .............................................................................. 7

Tabla 2.1 Normas de Contabilidad de mayor aplicación en Ecuador .............................................. 34

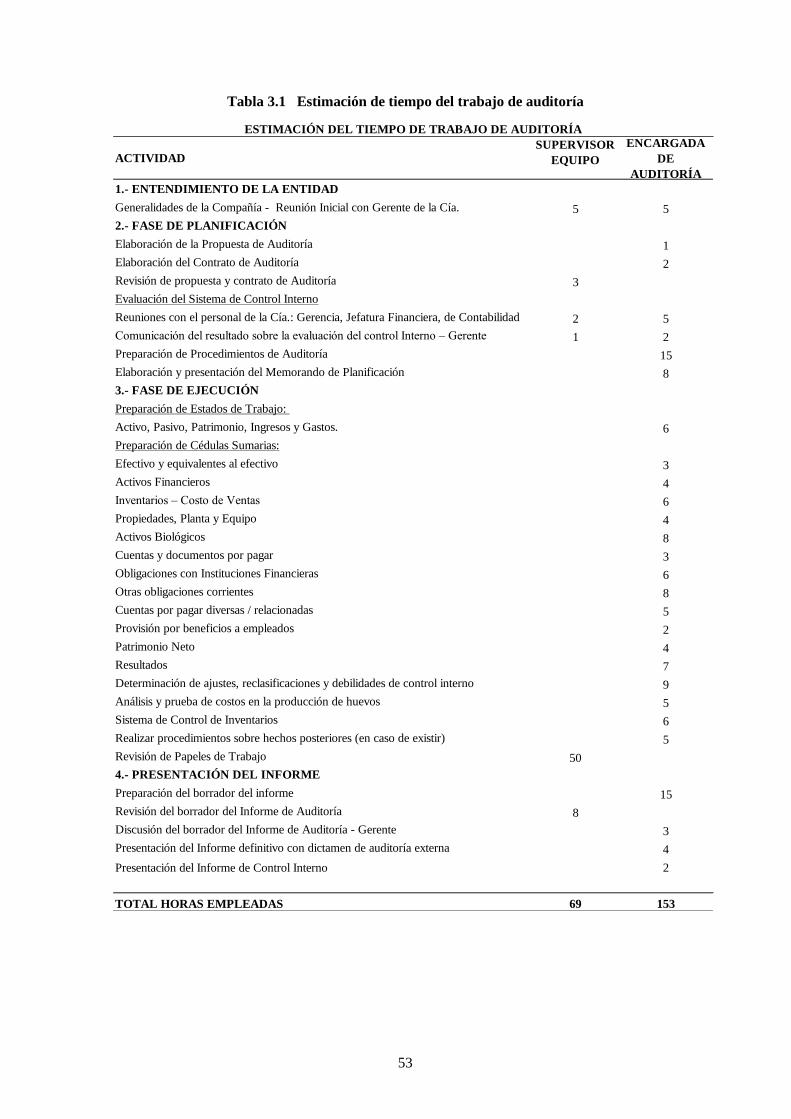

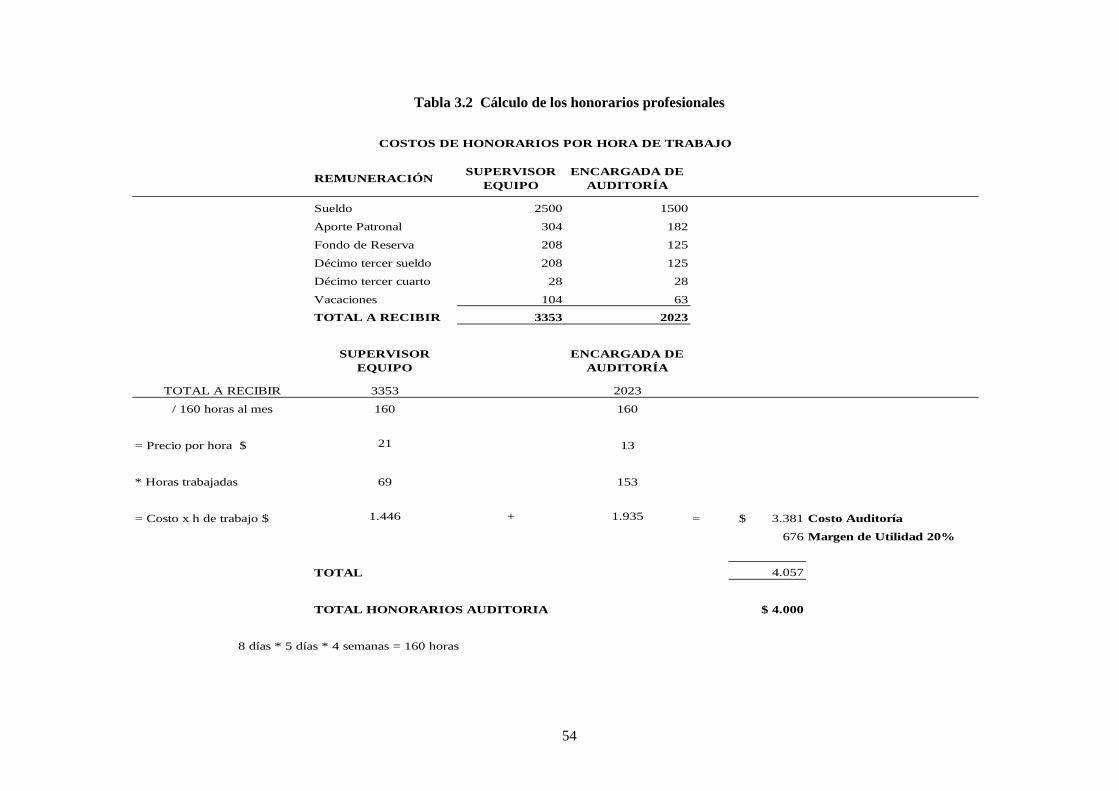

Tabla 3.1 Estimación de tiempo del trabajo de auditoría ............................................................... 53

Tabla 3.2 Cálculo de los honorarios profesionales .......................................................................... 54

xii

LISTA DE FIGURAS

Figura 1.1. Estructura organizacional ............................................................................................... 5

Figura 1.2 Estado de Situación Financiera de GUADALUPE S.A., al 30 de Octubre de 2014 ....... 9

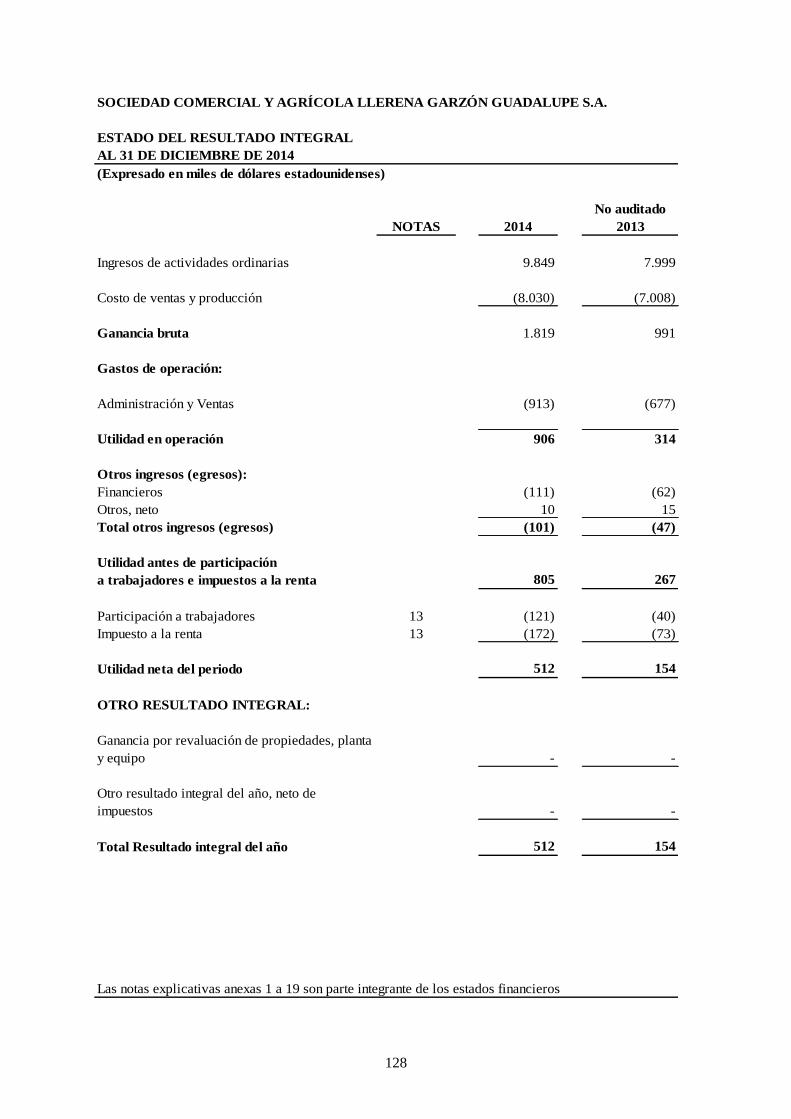

Figura 1.3 Estado del Resultado Integral de GUADALUPE S.A., al 30 de Octubre de 2014 ........ 10

Figura 2.1 Definición de Auditoría Financiera ............................................................................... 13

Figura 2.2 Tipos de dictámen .......................................................................................................... 26

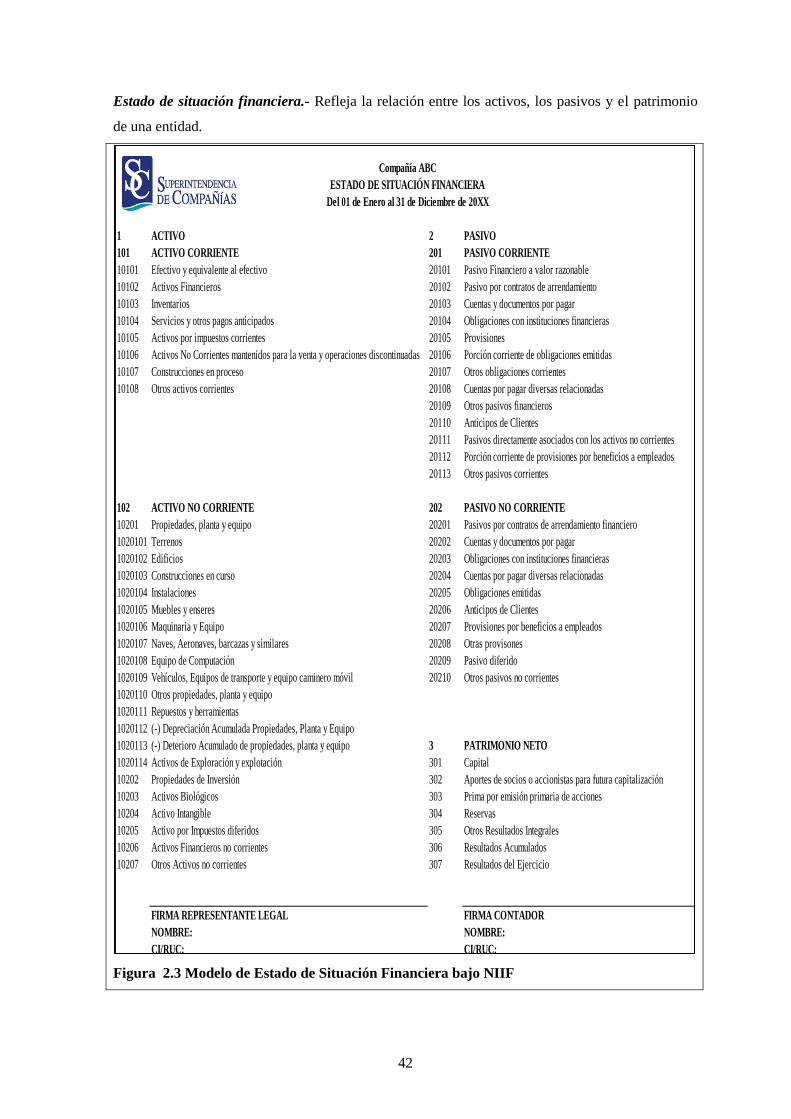

Figura 2.3 Modelo de Estado de Situación Financiera bajo NIIF ................................................... 42

Figura 2.4. Modelo de Estado del Resultado Integral bajo NIIF..................................................... 43

Figura 2.5 Formato del Estado de Cambios en el Patrimonio bajo NIIF ........................................ 44

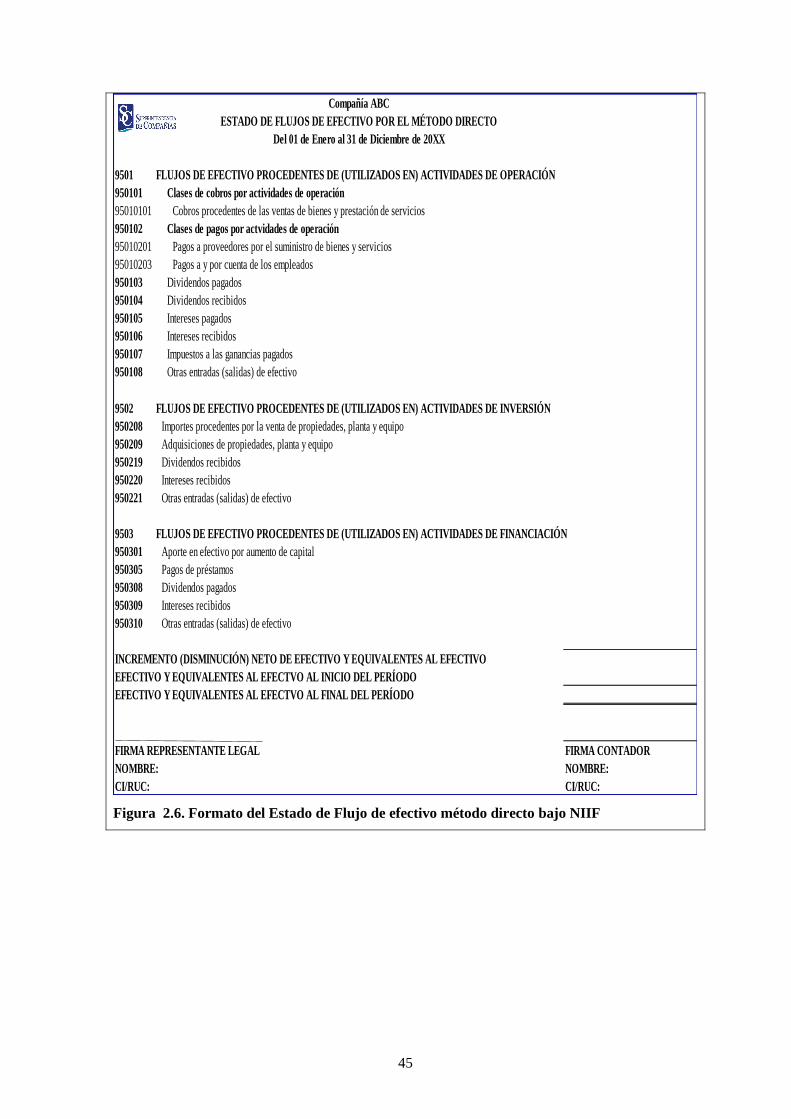

Figura 2.6. Formato del Estado de Flujo de efectivo método directo bajo NIIF ............................. 45

Figura 2.7 Formato del Estado de Flujo de efectivo método indirecto bajo NIIF ........................... 46

xiii

LISTA DE ABREVIATURAS

IASB. - International Accounting Standards Board.

IASC.- International Accounting Standards Committee.

IFRS.- International Financial Reporting Standard.

NIA.- Normas Internacionales de Auditoría.

NIAA´s.- Normas Internacionales de Auditoría y Aseguramiento.

NIC.- Norma Internacional de Contabilidad.

NIIF.- Normas Internacionales de Información Financiera.

NIIF para PYMES.- Normas Internacionales de Información Financiera para Pequeñas y

medianas compañías.

SC.- Superintendencia de Compañías.

xiv

RESUMEN EJECUTIVO

El presente trabajo de tesis consistió en la realización de la Auditoría Financiera de la empresa

Sociedad Comercial y Agrícola Llerena Garzón GUADALUPE S.A., ubicada en el sector de

Guadalupe, cantón San Pedro de Pelileo, provincia de Tungurahua, por el año terminado al 31 de

Diciembre de 2014, para lo cual se obtuvo un conocimiento previo de la compañía a ser auditada:

sus actividades económicas, organismos de control, políticas establecidas para control interno,

entre otras; posteriormente se presentó la propuesta de servicios la misma que fue aceptada

mediante la firma del contrato de auditoría. Como parte de los procedimientos de auditoría y según

lo establecen las normas internacionales de auditoría se inició la planeación del trabajo, que

consistió en preparar un cuestionario para identificar los aspectos de control interno, dándonos

como resultado un alto grado de confiabilidad. Se identificaron las áreas que requirieron de mayor

atención y en base a estas se planificaron los procedimientos y técnicas de auditoría. Se realizó el

trabajo de campo donde se aplicaron los procedimientos y técnicas previamente establecidas para

las áreas más significativas, dejando en los respectivos papeles de trabajo la evidencia de los

resultados obtenidos. Finalmente, se preparó el informe de auditoría y la carta de control interno,

documentos que fueron entregados formalmente a la Gerencia de la compañía.

PALABRAS CLAVES

AUDITORÍA FINANCIERA/ AVÍCOLA/ SOCIEDAD COMERCIAL Y AGRÍCOLA LLERENA

GARZÓN GUADALUPE S.A./ SAN PEDRO DE PELILEO, TUNGURAHUA-ECUADOR

xv

ABSTRAC

1

INTRODUCCIÓN

El presente trabajo está enfocado a conocer la situación económica y financiera de la compañía

Sociedad Comercial y Agrícola Llerena Garzón GUADALUPE S.A., sobre la cual se pueda

identificar las ventajas competitivas que posee, y frente a las cuáles sacar el máximo provecho para

poder mantenerse en el mercado a través de una adecuada gestión y toma de decisiones.

El desarrollo del mencionado tema está estructurado en seis capítulos y en un apartado la

introducción que se detallada a continuación:

En el primer capítulo se presenta las generalidades de la organización sujeta a auditoría financiera,

aspectos generales tales como: antecedentes; misión-visión, valores; estructura organizacional;

objetivos; políticas contables y su información financiera.

En el segundo capítulo se presenta el marco teórico – conceptual, en el cuál se describen las

nociones científicas de varios autores, cuya intención es contar con una base del conocimiento y así

poder desarrollar el tema de estudio.

El tercer capítulo trata sobre la fase de planificación de auditoría, la misma que tiene por objetivo

establecer una guía para la ejecución del trabajo y en la cual se evalúa la efectividad del sistema de

control interno establecido por la compañía a ser auditada. Adicionalmente en esta fase se

determinará los programas de auditoría en función de las áreas más vulnerables que tenga la

compañía y culminará con la elaboración del memorando de planificación que no es más que un

resumen de todo el trabajo que se va a realizar.

En el cuarto capítulo se desarrolla la fase de ejecución del trabajo en la cual se aplicará los

procedimientos y técnicas de auditoría, todo esto con un solo fin el de obtener evidencia suficiente

para respaldar la opinión del auditor. Esta fase puede considerarse parte fundamental en el trabajo

de auditoría puesto que en esta se identifican posibles ajustes o reclasificaciones de tipo contable,

producto de la debilidad del sistema de control interno.

Como quinto capítulo tenemos la fase de preparación de informe en ella se procederá a la

presentación y entrega tanto del informe definitivo con la opinión de auditoría externa y el informe

de aspectos relevantes de control interno.

Y por último se presenta el sexto capítulo donde se describen las conclusiones y recomendaciones

al tema de tesis.

2

1 GENERALIDADES

1.1 Antecedentes

Historia de la compañía

Sociedad Comercial y Agrícola Llerena Garzón GUADALUPE S. A., fue constituida e inscrita en el

Registro Mercantil el 25 de enero del 2008 y aprobada por la Superintendencia de Compañías

mediante Resolución Nº 19 del 21 de enero de 2008. Su objeto social es la producción y

comercialización de huevos y aves. Se encuentra ubicada en el sector de Guadalupe, cantón San Pedro

de Pelileo, provincia de Tungurahua.

En sus inicios esta compañía fue operada como un negocio personal de ámbito local, cuyo propietario

es el actual Gerente de la compañía.

Desde entonces ha concentrado todos sus esfuerzos para poder hacer frente a los constantes cambios

que exige este tipo de negocio, llegando a formar una compañía reconocida por su alto nivel de

satisfacción al cliente en la línea de producción de huevos y competitividad en el mercado local.

La producción y ciclo del negocio

GUADALUPE S.A., realiza su labor con esmero, desde la selección de materias primas hasta la

entrega exitosa de sus productos terminados. La mayoría de aves son producto del crecimiento a partir

de la compra de pollas de 1 día, hasta completar su etapa de producción de huevos, cuyo ciclo es de

aproximadamente 18 meses. El costo de compra de las pollas de 1 día, más costos de alimentos, mano

de obra y otros indirectos se cargan al costo de este activo biológico (aves de crecimiento, hasta las 20

semanas); posteriormente cuando las pollas empiezan su etapa de producción de huevos (a partir del

sexto mes), todos los costos de alimentos, mano de obra y costos indirectos son cargados al costo del

huevo.

A partir de la etapa de producción el costo de las aves se amortizan en un porcentaje del costo (50%

aproximadamente) durante el ciclo productivo (52 semanas aproximadamente).

Distribución

La producción de huevos está en un nivel de aproximadamente 8 mil cubetas diarias los cuáles son

vendidos en las ciudades de Guayaquil, Quito, Cuenca y Ambato.

3

Tecnología

La tecnología utilizada por GUADALUPE S.A., desempeña un papel transcendental en su proceso de

producción, actualmente cuenta con galpones, equipos y maquinaria moderna, haciendo que las fases

de producción se mejoren y se optimice el tiempo.

Competencia

Hoy en día GUADALUPE S.A., goza de un alto prestigio, concentrando sus ventas en el sector

mayorista, siendo así una de las compañías más grandes en la provincia de Tungurahua y a nivel país.

Las compañías avícolas representan una gran participación en el mercado, las mismas que

constituyen una fuerte competencia para la compañía GUADALUPE S.A. Las compañías que

compiten a nivel local son: Avícola Yemasol; Avícola Carolina y Avícola Cecilita; y a nivel nacional

se encuentran: Pronaca; Indaves; Grupo Oro; Grupo Intriago y Grupo Chávez.

Proveedores

Sus principales proveedores son:

Tabla 1.1 Proveedores locales

Proveedor Ciudad Producto

INCUBANDINA S.A. Ambato maíz, pollitas

DIANA VALLADARES Quito maíz, soya en grano

CEVACA S.A. Ambato maíz, pollitas

Ambiente regulatorio

Obtuvimos una comprensión general del marco legal y reglamentario aplicable a GUADALUPE

S.A., y es el siguiente:

- Código de Comercio

- Ley Orgánica de Régimen Tributario Interno y su Reglamento

- Código de Trabajo

- Ley de Seguridad Social

Además se encuentra bajo la supervisión y control de los siguientes organismos estatales:

- Superintendencia de Compañías

- Servicio de Rentas Internas

4

- Ministerio de Relaciones Laborales

- Instituto Ecuatoriano de Seguridad Social

En el ámbito financiero GUADALUPE S.A., aplica la Norma Internacional de Información

Financiera para pequeñas y medianas compañías (NIIF para PYMES) y las Normas

Internacionales de Contabilidad (NIC).

Fuentes de ingreso

El desglose de los ingresos al 30 de Octubre de 2014, es como sigue:

Tabla 1.2 Ingresos operacionales y no operacionales

(Expresado en miles de dólares estadounidenses)

2014 % de Ventas

Ventas de aves de producción 712 9%

Ventas de huevos 7.227 89%

Otros ingresos 194 2%

Total Ingresos 8.133 100%

1.2 Misión – Visión

Misión

Brindar productos de alta calidad derivados de la producción y comercialización de huevos,

mediante una entrega ágil y segura a sus clientes que permita satisfacer sus necesidades y la de

trabajadores y accionistas de la compañía.

Visión

Ser una compañía reconocida a nivel nacional, a través del mejoramiento productivo que permita

contribuir al desarrollo del sector avícola y la creación de nuevas plazas de trabajo.

1.3 Estructura organizativa

GUADALUPE S.A., es una compañía que cuenta con un directorio bien definido, departamento

de operaciones, de ventas, administrativo-financiero y de contabilidad.

5

GERENCIA GENERAL

JEFATURA DE ADMINISTRACIÓN JEFATURA DE CONTABILIDADJEFATURA DE OPERACIONES

PERSONAL DE GRANJA TESORERÍA TALENTO HUMANO ADMINISTRACIÓN

PRESIDENCIA

AUDITORÍA

Figura 1.1. Estructura organizacional

6

1.4 Objetivos

Objetivo general

Lograr satisfacer las necesidades y expectativas del cliente en la producción y comercialización al

por mayor de huevos, brindando una atención oportuna y de calidad.

Objetivos específicos

Posicionar el producto a nivel local y regional, mediante estrategias publicitarias.

Generar una innovación en el mercado.

Crear fuentes de trabajo para la población

Establecer relaciones comerciales que perduren con el tiempo

1.5 Políticas contables

Los estados financieros de la compañía GUADALUPE S.A., son preparados de acuerdo con la

sección 3 de NIIF para PYMES, presentación de estados financieros.

Las principales políticas establecidas por la compañía para la contabilización de sus operaciones se

resumen a continuación:

POLÍTICA DE INGRESOS, COSTOS Y GASTOS

Ingresos

Los ingresos por ventas serán contabilizados por el método de lo devengado, es decir al momento

de la entrega de mercaderías al cliente, independientemente de la recuperabilidad de las cuentas por

cobrar.

Costos y gastos

Los costos y gastos serán reconocidos contablemente cuando estos sean utilizados o en la fecha de

su origen y el costo de ventas será determinado en base a los costos de productos consumidos

(maíz, soya), la mano de obra directa e indirecta y los otros costos de producción (depreciación,

energía eléctrica).

7

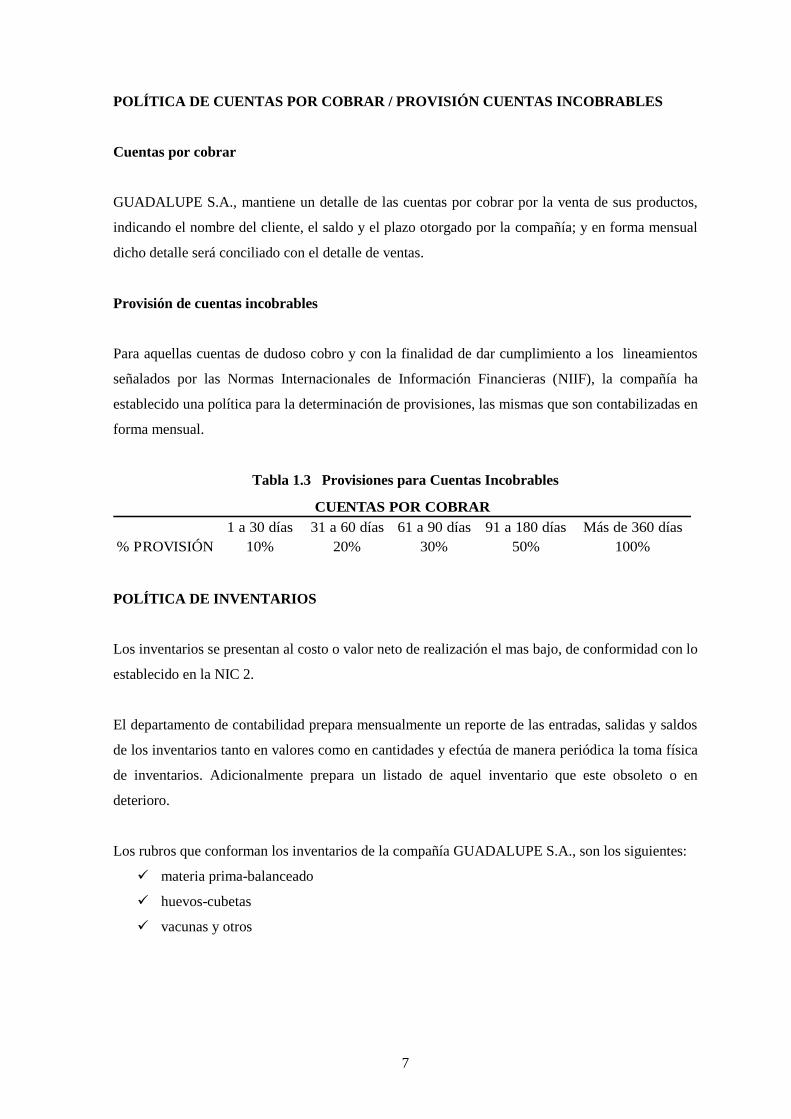

POLÍTICA DE CUENTAS POR COBRAR / PROVISIÓN CUENTAS INCOBRABLES

Cuentas por cobrar

GUADALUPE S.A., mantiene un detalle de las cuentas por cobrar por la venta de sus productos,

indicando el nombre del cliente, el saldo y el plazo otorgado por la compañía; y en forma mensual

dicho detalle será conciliado con el detalle de ventas.

Provisión de cuentas incobrables

Para aquellas cuentas de dudoso cobro y con la finalidad de dar cumplimiento a los lineamientos

señalados por las Normas Internacionales de Información Financieras (NIIF), la compañía ha

establecido una política para la determinación de provisiones, las mismas que son contabilizadas en

forma mensual.

Tabla 1.3 Provisiones para Cuentas Incobrables

1 a 30 días 31 a 60 días 61 a 90 días 91 a 180 días Más de 360 días

10% 20% 30% 50% 100%% PROVISIÓN

CUENTAS POR COBRAR

POLÍTICA DE INVENTARIOS

Los inventarios se presentan al costo o valor neto de realización el mas bajo, de conformidad con lo

establecido en la NIC 2.

El departamento de contabilidad prepara mensualmente un reporte de las entradas, salidas y saldos

de los inventarios tanto en valores como en cantidades y efectúa de manera periódica la toma física

de inventarios. Adicionalmente prepara un listado de aquel inventario que este obsoleto o en

deterioro.

Los rubros que conforman los inventarios de la compañía GUADALUPE S.A., son los siguientes:

materia prima-balanceado

huevos-cubetas

vacunas y otros

8

POLÍTICA DE ACTIVOS FIJOS

Propiedades planta y equipo

Las partidas de propiedades, planta y equipo se miden a valor razonable (según avalúo catastral)

menos la depreciación acumulada y cualquier pérdida por deterioro del valor acumulada.

Al momento de la compra o adquisición dichas partidas son medidas al costo (precio de compra)

mas cargos atribuibles directamente a tales activos tales como, aranceles, seguros, fletes y otros

costos de importación.

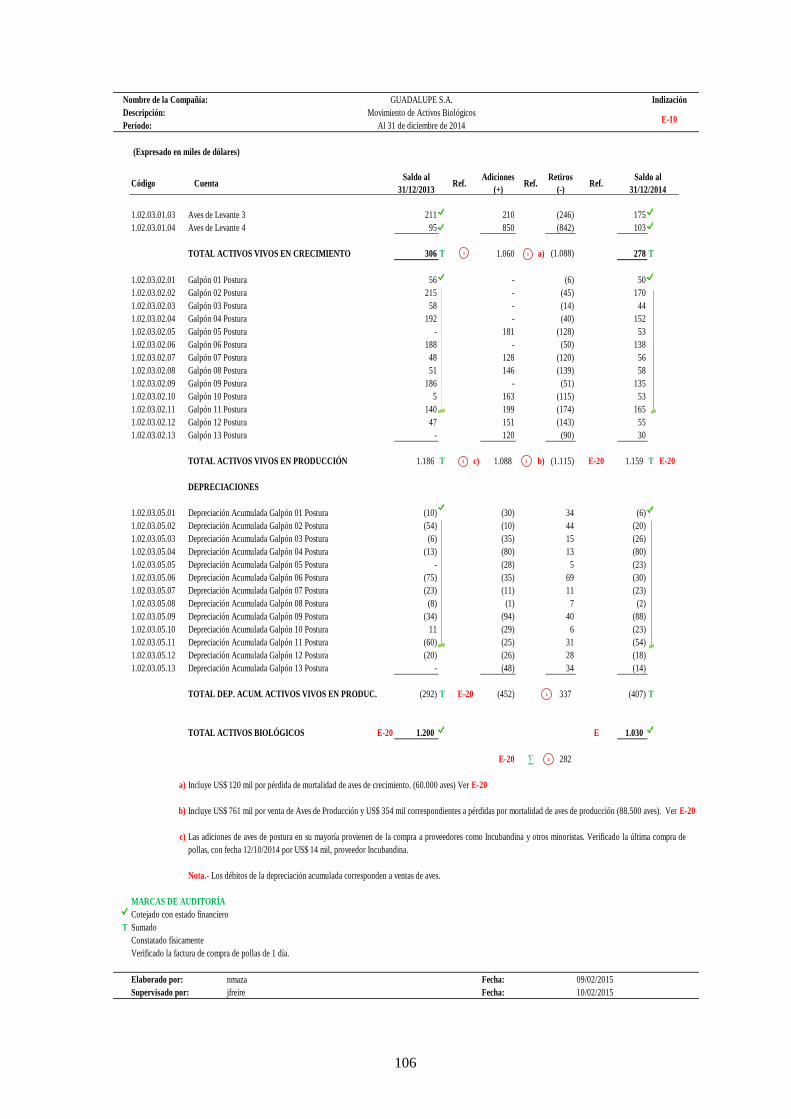

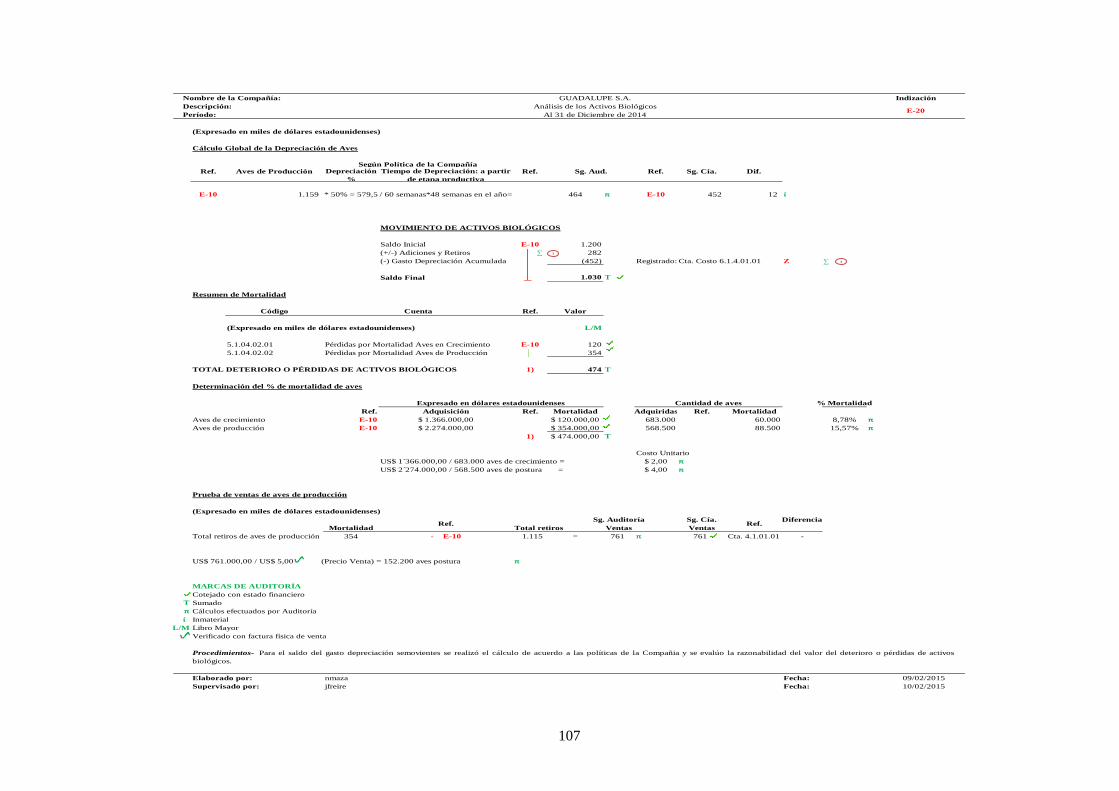

Activos biológicos

Los activos biológicos corresponden a la compra de pollas de 1 día hasta su crecimiento, imputándose

a estos activos todos los costos (costos de alimentos, mano de obra y otros indirectos) hasta llegar a su

etapa de producción.

La depreciación se la realiza a partir del ciclo productivo de las aves (24 semanas aproximadamente).

GUADALUPE S.A., registra los siguientes activos biológicos:

aves en crecimiento

aves en producción

1.6 Tamaño de la compañía – estados financieros a Octubre de 2014

Los estados financieros preliminares permiten efectuar un análisis de las variaciones de las cuentas

contables y reconocer las áreas más vulnerables y en función a estas, poder determinar la

naturaleza, oportunidad y alcance de los procedimientos de auditoría.

9

Figura 1.2 Estado de Situación Financiera de GUADALUPE S.A., al 30 de Octubre de 2014

A C T I V O

1.01.01 Efectivo y equivalentes al efectivo (143.373,77)

1.01.02 Activos financieros 704.619,88

1.01.03 2.046.282,94

1.01.04 Servicios y otros pagos anticipados 87.597,46

1.01.05 Activos por Impuestos corrientes 146.399,05

Total Activo Corriente 2.841.525,56

1.02.01 Propiedades, planta y equipo 1.978.955,42

1.02.03 Activos Biológicos 1.016.337,10

Total Activo no Corriente 2.995.292,52

TOTAL ACTIVO 5.836.818,08

P A S I V O

2.01.03 Cuentas y documentos por pagar 254.941,09

2.01.04 Obligaciones con Instituciones Financieras 1.484.523,79

2.01.07 Otras obligaciones corrientes 60.104,54

2.01.08 Cuentas por pagar diversas / relacionadas 44.979,22

2.01.10 Anticipos de clientes 39.792,80

Total Pasivo Corriente 1.884.341,44

2.02.04 Cuentas por pagar diversas / relacionadas 33.000,00

2.02.07 Provisiones por beneficios a empleados 98.662,67

Total Pasivo no Corriente 131.662,67

TOTAL PASIVO 2.016.004,11

PATRIMONIO NETO

3.01.01 Capital Suscrito o Asignado 1.462.000,00

3.04.01 Reserva Legal 93.243,78

3.04.02 Reserva Facultativa y Estatutaria 500.000,00

3.05.02 Superávit por Revaluación de Propiedades, Planta y Equipo 533.343,39

3.06.01 Ganancias Acumuladas 269.355,47

3.06.03 Resultados acum. prov. de la adop. por 1era vez de las NIIF 66.832,69

3.07.01 Ganancia Neta del Período 896.038,64

TOTAL PATRIMONIO NETO 3.820.813,97

TOTAL PASIVO Y PATRIMONIO 5.836.818,08

(Expresado en US$ dólares estadounidenses)

Inventarios

SOCIEDAD COMERCIAL Y AGRÍCOLA LLERENA GARZÓN GUADALUPE S. A.

ESTADO DE SITUACIÓN FINANCIERA

AL 30 DE OCTUBRE DE 2014

10

Figura 1.3 Estado del Resultado Integral de GUADALUPE S.A., al 30 de Octubre de 2014

Una buena base conceptual científica ayuda a que la información contenida en el tema de

investigación sea comprendida por todo tipo de usuario, sin dejar de mencionar que dicha

estructura teórica permitirá observar y describir la realidad del tema de investigación.

Y para llevar a cabo una auditoría financiera es de suma importancia empezar mencionando el

significado de una auditoría.

INGRESOS

4.1.01 Venta de bienes 8.065.294,96

4.1.02 Prestación de servicios 67.287,10

4.1.09 Otros ingresos de actividades 108,23

4.1.10 (-) Descuento en ventas (6.772,86)

4.1.11 (-) Devoluciones en ventas (1.200,00)

4.3.02 Intereses Financieros 6.090,45

4.3.05 1.893,31

TOTAL INGRESOS 8.132.701,19

COSTO DE VENTAS Y PRODUCCIÓN

5.1.02 (+) Mano de obra directa (6.038,15)

5.1.04 (+) Otros Costos Indirectos de Fabricación (368.619,96)

5.1.05 Costo de Ventas (6.189.783,77)

TOTAL COSTO DE VENTAS Y PRODUCCIÓN (6.564.441,88)

GASTOS

5.2.01 (5.272,65)

5.2.02 Administrativos (574.025,01)

5.2.03 Gastos Financieros (92.923,01)

TOTAL GASTOS (672.220,67)

GANANCIA ANTES DE 15% PART. TRABAJ. E IMPTO. RTA. 896.038,64

De Venta

Otras Rentas

SOCIEDAD COMERCIAL Y AGRÍCOLA LLERENA GARZÓN GUADALUPE S. A.

ESTADO DEL RESULTADO INTEGRAL

AL 30 DE OCTUBRE DE 2014

(Expresado en US$ dólares estadounidenses)

11

2 MARCO TEÓRICO – CONCEPTUAL

2.1 Definiciones de Auditoría Financiera

“La auditoría es un método que busca acercar una materia sujeto (objeto) a un criterio, en función

de un objetivo superior de control” (Mantilla, 2009, pág. 21).

Auditar significa examinar cualquier tipo de información con un criterio profesional y siguiendo un

proceso sistemático con la finalidad de conocer si tal información está conforme a la realidad. Esto

nos permitirá a la vez definir lo que es auditoría financiera.

Santillana (2000, pág. 15) menciona que una auditoría financiera consiste en verificar que

la información que se presenta en los estados financieros es confiable, veraz y oportuna. Es

revisar que las políticas y lineamientos establecidos han sido observados y respetados, así

también como el cumplimiento de las obligaciones fiscales, jurídicas y reglamentarias en

general.

Hoy en día realizar una auditoría financiera va más allá de la revisión de saldos de las cuentas que

componen los estados financieros (EEFF), es decir que también se enfoca en revisar el

cumplimiento del control interno de una compañía, todo esto con un solo propósito el de realizar

recomendaciones a la administración para reforzar las medidas tendientes al control interno.

La auditoría está encargada de la revisión de los estados financieros, de las políticas de dirección, y

de procedimientos específicos que relacionados entre sí forman la base para obtener suficiente

evidencia acerca del objeto de la revisión, con el propósito de poder expresar una opinión

profesional sobre todo ello.

La auditoría financiera es el examen realizado por un auditor acerca de la evidencia con

que las cuentas finales de ingresos y el balance general de una organización han sido

preparados, para cerciorarse de que presentan una visión fiel y clara de las transacciones

resumidas del período en revisión y del estado financiero de la organización en la fecha

tope, permitiendo al auditor informar a partir del mismo (Howard, 2008, pág. 13).

Una auditoría financiera no comprende realizar una revisión minuciosa; ni pretende detectar

fraudes o irregularidades simplemente la auditoría es una evaluación que se realiza a los estados

financieros de una compañía para conocer si estos no contienen exposiciones erróneas de carácter

significativo.

12

2.2 Objetivo de Auditoria Financiera

El objetivo principal de la auditoría financiera es emitir una opinión sobre si dichos estados

financieros reflejan una imagen fiel de su situación financiera y económica en un período

determinado, y de cerciorarse que hayan sido preparados de conformidad con las NIIF.

13

AUDITORÍA FINANCIERA

Figura 2.1 Definición de Auditoría Financiera

Contiene recomendaciones

referentes al control interno

Incluye la opinión del auditor

externo

Examen objetivo.- Justo, concreto, real

Examen sistemático.- Elaborar programas de auditoría

Examen profesional.- Emite un criterio.

Da evaluación: A todas las operaciones financieras

(estados financieros) y administrativas que

tiene una compañía (Control Interno).

Este examen se realiza posterior a los hechos.

Si los estados financieros han sido

preparados de conformidad con las

Normas Internacionales de Información

Financiera (IFRS o NIIF)

CALIFICAR

La situación financiera y

económica de la compañía. A través de la entrega de:

Además:

VERIFICAR

Finalmente:

1 INFORME DE

AUDITORÍA

INFORME DE CONTROL

INTERNO

2

Es un:

14

2.3 Sistema de control interno

Concepto

Constituye un conjunto de procesos, procedimientos, actividades y políticas, establecidas por la

administración de una compañía que, al ser puestos en práctica, ayuda a la consecución de

objetivos y metas.

“No existe control sin medición ni corrección” (Mantilla, 2009, pág. 67).

Objetivos del Control Interno

“El objetivo de los sistemas de control es el de inspeccionar todas las actividades e identificar las

desviaciones significativas de acuerdo a lo planificado” (Brown & Moberg, 2009, pág. 69).

Committe of Sponsoring Organizations (COSO) indica los objetivos que alcanzaría una compañía

con la implementación de un sistema de control interno y son los siguientes:

Eficacia y eficiencia de las operaciones

Confiabilidad e integridad de la información financiera

Cumplimiento de normas, obligaciones y leyes; y,

Salvaguarda de activos.

Una posterior definición elaborada por American Institute of Certified Public Accountants-

Instituto Superior Americano de Contables (AICPA) conceptualiza al control interno en: control

interno administrativo y control interno contable.

Donde afirma que las medidas de control interno no solo guardan relación con aspectos contables

(registro de transacciones, cumplimiento con las respectivas normativas tributarias, laborales, entre

otras) sino que además se establecen controles internos de tipo administrativo, financiero y

operativo (procesos de decisión).

Componentes del Control Interno

COSO describe los componentes del control interno y son los siguientes:

1. Ambiente de control

2. Valoración de riesgos;

3. Actividades de control;

15

4. Información y comunicación; y

5. Monitoreo

Ambiente de control.- El entorno de control marca las pautas de comportamiento de quienes

forman parte de una organización. Esta etapa constituye la base de los otros elementos del control

interno, aportando disciplina y estructura.

Valoración de riesgos.- El auditor identificará y evaluará los riesgos de error material, ya sea

debido a fraude o error.

Fraude.- Acto cometido intencionalmente dando como resultado distorsión en las áreas

auditadas.

Error.- Equivocación sin intención alguna que al igual produce una distorsión en la

información obtenida. Contraloría General del Estado (Normas Ecuatorianas de

Auditoría Gubernamental). Recuperado el 8 de noviembre de 2014 en

http://www.uce.edu.ec/documents/10179/1478308/NORMAS%20ECUATORIAN

AS%20DE%20AUDITORIA%20GUBERNAMENTAL.pdf

Los riesgos comprenden los errores o irregularidades significativas, los cuáles afectan a la

presentación razonable de los estados financieros y que no pueden ser detectados con facilidad. Y

para ello se diseñará procedimientos de auditoría. Los riesgos son:

Riesgo inherente.- Son los errores que intrínsecamente se encuentran dentro de los procesos

realizados por la compañía y en los estados financieros, se refiere a la susceptibilidad que tienen los

saldos de las cuentas a exposiciones erróneas y que pueden ser de carácter significativo.

Cálculo del Riesgo Inherente

Puntaje obtenido del Cuestionario de Control Interno

Puntaje Total del Cuestionario de Control Interno

Riesgo de control.- Es el riesgo de que el saldo de una cuenta se encuentre expuesta a una

exposición errónea y no pueda ser detectado y corregido a tiempo por los sistemas de contabilidad

y de control interno.

Riesgo de detección.- Es el riesgo de que los procedimientos sustantivos aplicados por el auditor

no detecten una exposición errónea que existe en un saldo de una cuenta y sea de carácter

significativo. Son errores que no son posibles medir y se basan en la experiencia del auditor.

16

Tipos de errores

Para Santillana (2000, págs. 152-153) los tipos de errores que el auditor puede encontrar al

desarrollar su examen se pueden clasificar en:

Errores de Desviación.- Son aquellos que se originan por la violación de un

procedimiento, de una política o de una disposición de control que es esencial para sostener

las bases de evaluación acerca de la efectividad del sistema de control interno establecido.

Dicho en otras palabras, es la falta de observación a las políticas prescritas por la

administración.

Errores de Cumplimiento.- Este tipo de errores se refiere al incumplimiento de ciertas

normas de acción establecidas por la práctica general.

Estos errores, en la práctica de la auditoría externa, pueden llegar a ser causales de un

dictamen con salvedades o abstención de opinión.

Error monetario.- Se define como cualquier error que afecta el importe monetario de una

partida mostrada en los estados financieros y análisis complementarios.

Importancia Relativa

Está representada por el importe acumulado de errores y desviaciones a los principios de

contabilidad que podrían contener los estados financieros.

Para determinar la importancia relativa se deben incluir tanto factores cuantitativos como

cualitativos.

Actividades de control.- Constituyen las políticas, procedimientos de control y segregación de

obligaciones; que ayudan a asegurar que las directrices de la gerencia sean llevadas a cabo.

Información y comunicación.-Consiste en intercambiar información en una forma y tiempo que

permita al personal de la compañía llevar a cabo sus responsabilidades oportunamente.

Monitoreo.- Significa supervisar para asegurar la calidad del control interno sobre el tiempo y

de ser necesario realizar correcciones de deficiencias.

17

Etapas para la Evaluación de los Controles Internos

1. Entendimiento del sistema de control interno de la compañía.- El auditor deberá tener

un previo conocimiento de todos los procesos que lleva a cabo la compañía estos pueden

ser administrativos, productivos y financieros para planificar la auditoría y finalmente

entender las características básicas de los controles internos del negocio. (Freire & Freire,

2011, pág. 56)

2. “Aplicar técnicas y pruebas de auditoría.- Significa que el auditor deberá poner en

práctica las técnicas de auditoría y realizar pruebas (de cumplimiento y sustantivas) para

obtener evidencia y así poder sustentar su opinión en el informe”. Freire, et al. (2011, pág.

56)

Pruebas de cumplimiento.- Comprende verificar el cumplimiento de las políticas y

procedimientos ya establecidos por la compañía con el fin de poder determinar si los controles

internos funcionan.

Pruebas sustantivas.- Son aplicadas con la finalidad de comprobar los saldos de cuentas de los

estados financieros (arqueo de caja, movimientos y análisis de cuentas).

Para que el auditor pueda fundamentar sus comentarios, conclusiones y recomendaciones deberá

obtener evidencias.

La evidencia de auditoría se obtiene de una mezcla apropiada de pruebas de control o de

cumplimiento y de procedimientos sustantivos. En algunas circunstancias, la evidencia

puede ser obtenida completamente de los procedimientos sustantivos.

Las evidencias tienen las siguientes características:

Suficiente.- Cuando el resultado de una o varias pruebas me brindan una seguridad

razonable.

Competente.- La evidencia debe ser válida y confiable.

Pertinente.- Significa que la evidencia obtenida tenga relación con el examen o análisis a ser

realizado. (Consejo de Normas Internacionales de Auditoría, y Aseguramiento, 2012, pág.

64).

18

Métodos para estudiar y evaluar el Control Interno

Método Narrativo.- También conocido como método descriptivo. Consiste en realizar una

descripción detallada de los procedimientos más importantes y de las personas que están a su cargo,

además señalar las características de control interno para las distintas áreas, mencionando los

diferentes registros que se llevan a cabo.

Método de Cuestionarios.-Es un documento previamente elaborado por el auditor que contiene

varias preguntas que deben ser contestadas por los miembros que conforman la organización bajo

revisión, los cuales incluyen preguntas respecto a cómo se efectúa el manejo de las operaciones y

quién tiene a su cargo las funciones.

“Los cuestionarios son formulados de tal manera que las respuestas afirmativas indican la

existencia de una adecuada medida de control; mientras que las respuestas negativas señalan una

falla o debilidad en el sistema establecido” (Santillana, 2000, pág. 120).

Método Gráfico.- Es aquel que señala por medio de cuadros y gráficas el flujo de las

operaciones a través de los puestos o lugares donde se encuentren establecidas las medidas

de control para el ejercicio de las operaciones. Este método permite detectar con mayor

facilidad los puntos donde se encuentren debilidades de control; requiere mayor inversión

de tiempo por parte del auditor en la elaboración de los flujogramas, y habilidades para

hacerlos (Santillana, 2000, pág. 120).

¿Por qué los auditores externos evalúan el sistema de control interno?

Evalúan el sistema de control interno para determinar el alcance y oportunidad (tiempo de entrega)

del trabajo de auditoría.

2.4 Técnicas y procedimientos de auditoría financiera

Técnicas

Freire, et al. (2011, pág. 59) definen a “Las técnicas de auditoría financiera como los métodos de

investigación y prueba que el auditor utiliza en la búsqueda de evidencia necesaria para

fundamentar su opinión”.

19

Entre las principales técnicas tenemos:

“Inspección.- Es un técnica de tipo ocular que consiste en examinar minuciosamente los recursos

físicos con los que cuenta una compañía y documentos soporte para determinar su existencia y

autenticidad” (Vanasse, 1998, pág. 374).

“Observación.- Es un técnica de tipo ocular donde el auditor observa las actividades que realizan

el personal de la compañía y los procedimientos de control interno” (Vanasse, 1998, pág. 374).

Comparación.- Es un técnica de tipo ocular. La información que el auditor examina debe ser útil

para realizar comparaciones con datos históricos.

Revisión selectiva.- Es un técnica de tipo ocular que consiste en hojear o pasar revista, es

el examen rápido con fines de separar mentalmente las transacciones que no son típicas o

normales. Ejemplo: la existencia de un número mayor de débitos (12) en el año a una

cuenta de arriendos mensuales, saldos de cuentas con signos contrarios a su naturaleza.

Freire, et al. (2011, pág. 60)

Rastreo.- Es un técnica de tipo ocular. Consiste en seguir una transacción o grupo de

transacciones de un punto a otro dentro del proceso contable para determinar su registro

correcto. Ejemplo: rastrear una operación de desembolso desde su autorización, su

ejecución, registro en el diario mayor. Freire, et al. (2011, pág. 60).

“Confirmación.- Es una técnica de tipo escrita que el auditor utiliza para determinar la exactitud y

validez de una cifra o hecho registrado. Dicha afirmación escrita se la obtiene de una persona o

entidad independiente a la compañía examinada” (Vanasse, 1998, pág. 375).

Análisis.- Es una técnica de tipo escrita que el auditor realiza para facilitar la evaluación de los

estados financieros a un período determinado. Significa descomponer un todo en partes.

Indagación.-Es una técnica de tipo verbal que consiste en averiguaciones que hace el auditor a los

miembros que conforman la compañía para poder determinar la veracidad de la información

financiera. Este tipo de técnica es de gran utilidad, puesto que con ella se logra conocer asuntos que

no podrían descubrirse con el uso de las demás técnicas.

Freire, et al. (2011, pág. 61) nos dicen que “Este tipo de investigación puede ser formal e informal

según la manera como se realice y los recursos que se apliquen en ella”.

20

“Conciliación.- Significa poner de acuerdo, es decir, hacer que concuerden dos conjuntos de cifras

relacionadas, separadas. Ejemplo: Bancos, mayores con auxiliares” Freire, et al. (2011, pág. 62).

Procedimientos

“Los procedimientos de auditoría constituyen por lo tanto, la aplicación práctica de las técnicas de

auditoría” Freire, et al. (2011, pág. 59).

2.5 Programas de auditoría

Es un guía que contiene instrucciones para el personal involucrado en la auditoría o examen

especial con la finalidad de hacer bien el trabajo. Dichos programas elaboran el jefe de equipo y

supervisor, estos contendrán:

Introducción

Objetivos de auditoría

Procedimientos de auditoría

Introducción.- En la introducción se realiza una breve explicación de la naturaleza de las cuentas

sujetas a revisión.

Objetivos de la Auditoría.- Los objetivos para cada partida del estado financiero a ser examinada,

se los plasmará atendiendo a los siguientes aspectos:

a) Determinar si los saldos están de acuerdo con la naturaleza de la cuenta

b) Determinar la adecuada valoración de la cuenta

c) Determinar la adecuada clasificación en los estados financieros

Procedimientos de auditoría.- Forman parte importante dentro de los programas de auditoría y

consiste en realizar una lista de actividades de aquellos procedimientos de contabilidad y medidas

de control interno que han sido tomadas en cuenta para determinar el alcance de la auditoría.

Los programas de auditoría deben ser flexibles para las adiciones o modificaciones.

Adicionalmente, el programa de auditoría sirve de base para estimar el tiempo requerido

por cada fase de trabajo y para estimar los honorarios de la auditoría. Permite, además,

determinar las necesidades de personal en cuanto al número, clasificación del personal y

periodos en que intervendrán; junto a cada partida del programa se dejarán espacios para

anotar el tiempo estimado y el tiempo real empleado. Freire, et al. (2011, pág. 66).

21

2.6 El memorando de planificación de auditoría

El Memorando de planeamiento es un documento que resume los aspectos más importantes del

proceso de planificación de la auditoría. En él se hará constar:

Antecedentes de la entidad

Tamaño y ubicación

Objeto social

Resultados de las auditorías anteriores, y;

Aspectos financieros y operacionales de la entidad auditada

Alcance de la auditoría

Indicación de fechas para empezar la ejecución del examen y consecuentemente la

entrega del informe.

Se puede mencionar que el memorando, es la culminación y el resultado principal del proceso de

planeamiento de una auditoría.

2.7 Papeles de trabajo

Concepto y objetivo

Son documentos por escrito que elabora el auditor en el transcurso de la auditoría, en ellos recopila

la evidencia necesaria con la finalidad de poder respaldar la opinión profesional que emita al

finalizar su trabajo.

Propiedad y custodia

Los papeles de trabajo son de propiedad del auditor. Asimismo podrá facilitar el acceso a estos

papeles a terceros, como por ejemplo otros auditores, pero siempre con consentimiento expreso de

los administradores de la entidad.

Clasificación de los papeles de trabajo

Los papeles de trabajo pueden ser clasificados en dos grandes grupos:

Los papeles de trabajo tradicionales

Son todos aquellos preparados, cuya información no es específica al período examinado; sino más

bien reúne la información de carácter histórico de la compañía como por ejemplo:

22

Escrituras de constitución

Estatutos y reformas

Políticas, manuales y procedimientos de la entidad

Declaraciones de impuestos de años anteriores

Actas de juntas de accionistas y directorio de períodos anteriores

Informes de auditoría interna y externa de años anteriores

Juicios o contingencias legales originados en períodos anteriores.

Los papeles de trabajo corrientes

Freire, et al. (2011, pág. 74) nos explican que son todos aquellos papeles de trabajo

preparados u obtenidos por el auditor que sirven de soporte o evidencia del trabajo

desarrollado, estos papeles reúnen la evidencia que permite soportar la opinión en el

informe de la auditoría, y contiene los comentarios, conclusiones y recomendaciones de

todas las áreas o cuentas examinadas. Estos papeles son específicos al examen de cuentas y

rubros del período analizado.

Entre los principales tenemos:

Los estados de trabajo u hojas principales

Las cédulas sumarias

La evaluación del control interno

Los programas de trabajo

El memorado de planificación

Las cédulas analíticas,

Las cédulas resumen de ajustes, reclasificaciones y debilidades de control interno

Estados de trabajo, cédulas sumarias y cédulas analíticas

Para Freire, et al. (2011, pág. 77) los estados de trabajo u hojas principales son utilizados

por el auditor para resumir las diferentes partidas o cuentas de grupo de los estados

financieros. Ejemplo: efectivo y equivalentes al efectivo, activos financieros, inventarios,

servicios y otros pagos anticipados, activos fijos, obligaciones bancarias, entre otras.

Su diseño permite obtener información referente a los saldos del mayor, los ajustes y/o

reclasificaciones y los saldos finales de auditoría.

23

Mientras que las cédulas sumarias son hojas de trabajo en donde se desglosan cada uno de los

grupos de cuentas reflejadas en los estados de trabajo, por ejemplo en la cuenta de efectivo y

equivalentes se va a desglosar el saldo de caja chica, caja general, bancos.

Las cédulas analíticas son los documentos en los que básicamente se realizan los análisis en

búsqueda de evidencia.

El tiempo dedicado en la preparación y ejecución de estas cédulas se consideran bien invertido,

siempre y cuando la información obtenida sea de utilidad para evidenciar los análisis,

verificaciones y demás procedimientos tendientes a la determinación de la situación financiera y

resultados de la compañía.

El muestreo en la auditoría

“El muestreo es un procedimiento que consiste en tomar de un conjunto numeroso de partidas

(universo), una parte para análisis y de esta manera obtener conclusiones sobre las características

de aquel conjunto analizado” (Santillana, 2000, pág. 147).

El auditor no puede revisar absolutamente toda la población en virtud de una imposibilidad de tipo

económico y práctico.

El muestreo consiste en seleccionar un porcentaje o un valor representativo del universo.

El equipo de auditoría en base al nivel de riesgo obtenido en la evaluación del control interno,

deberá establecer el tipo de muestreo que va a emplear en la ejecución del trabajo de auditoría.

Para seleccionar una muestra de la población se debe tomar en cuenta el propósito de la prueba a

realizar, en la cual se aplicarán las técnicas y procedimientos de auditoría y a partir de ahí evaluar

los resultados de la muestra con la finalidad de conocer si ha existido alguna desviación de los

procedimientos establecidos de control interno.

El auditor al momento de seleccionar la muestra deberá escoger partidas que sean representativas

de la población.

24

2.8 Índices y marcas de auditoría

Los índices son claves o números que sirven para identificar y ordenar la información contenida en

los papeles de trabajo, ya sean estos tradicionales o archivo de auditoría; o los papeles de trabajo

corrientes. Los índices de auditoría generalmente son de tipo alfanuméricos, ejemplos:

Cédulas sumarias y analíticas

Efectivo y equivalentes al efectivo A

Caja chica A-10

Caja general A-20

Bancos locales A-30

Cuentas y documentos por pagar AA

Locales AA-10

Del exterior AA-20

Cada cédula analítica llevará un desglose o detalle dentro del índice asignado a cada cuenta.

Dentro del análisis de bancos locales A-30:

Conciliaciones bancarias A-31

Las marcas de auditoría son símbolos convencionales utilizados por el auditor, para señalar un

procedimiento de auditoría aplicado en el análisis de las partidas o cuentas del balance; ejemplos:

Cotejado con estado financiero

T Sumado

N Cálculos efectuados por auditoría

2.9 Los informes de auditoría

La entrega de informes constituye la parte determinante del proceso de auditoría financiera, puesto

que estos contienen el dictamen u opinión del auditor externo.

En los informes de auditoría se expone brevemente el alcance de la auditoría, el mismo que debió

ser preparado con observancia a las Normas Internacionales de Auditoría (NIA), y la opinión

acerca de la razonabilidad de los estados financieros.

25

Tipos de informe (Vanasse, 1998, págs. 377-378):

Informe corto

El informe corto consiste en dos párrafos:

El de alcance; y

El de la opinión.

En el párrafo del alcance, establece que el auditor ha examinado, evaluado y buscado el soporte de

la información de los estados financieros.

Este párrafo también establece que el examen se realizó de acuerdo con NIA.

En relación al párrafo de opinión, se refiere a la emisión de la opinión por el auditor sobre los

estados financieros. Adicionalmente se acompaña los estados financieros que han sido auditados.

Informe largo

Los informes largos son semejantes al informe corto, puesto que en estos se expone:

El párrafo de alcance y el párrafo de la opinión

Los estados financieros que han sido auditados y sobre los que el auditor está expresando

su opinión (estado de situación financiera, de resultados, el de cambios en el patrimonio y

flujo de efectivo).

Información complementaria; tales como: antecedentes de la compañía, comentarios acerca

de las operaciones y situación financiera, estados o cifras comparativas, índices

financieros.

2.10 El dictamen u opinión a los estados financieros

Existen cuatro clases de dictámenes u opiniones del auditor; a saber:

26

Figura 2.2 Tipos de dictámen

Opinión Limpia o sin salvedades.- Significa que las cifras contenidas en los estados financieros, se

presentan razonablemente y que están libres de errores que afecten significativamente la posición

financiera y/o económica de una compañía.

Un ejemplo de redacción utilizado en este tipo de dictamen u opinión es como sigue:

“En nuestra opinión, los estados financieros mencionados presentan razonablemente, en todos los

aspectos importantes, la situación financiera de la COMPAÑÍA XY al 31 de diciembre de 201X, el

resultado de sus operaciones y sus flujos de efectivo por el año terminado en esa fecha, de acuerdo

con principios de contabilidad generalmente aceptados en el Ecuador”.

Opinión con salvedades.- Este tipo de opinión puede expresarse añadiendo un párrafo de énfasis

donde indique que existen asuntos que afectan a los estados financieros, añadiendo una nota a los

respectivos asuntos, para que se analice más a detalle la situación.

Una opinión con salvedades debe incluir las palabras “excepto por/con/que” cuando la entidad

auditada ha omitido o no ha realizado un ajuste que debió hacer. Mientras que las palabras “con

sujeción a” son utilizadas cuando aquellos asuntos no pueden ser resueltos a la fecha sobre la que

se informa los estados financieros o el informe de auditoría.

Ejemplo:

OPINIÓN CALIFICADA

Con salvedades o con excepciones

* Negativa (EEFF no son razonables)

* Abstención de opinión

OPINIÓN NO CALIFICADA

Limpia o sin salvedades

27

Párrafo Central:

“Según se explica en la Nota X a los estados financieros, en el mes de diciembre del 201X, la

compañía acordó en cancelar las deudas contraídas con el Fisco mediante el pago de US$ XX, de

US$ XX que fue aproximadamente, mayor que el importe de la provisión que se había acumulado

en los libros para cubrir esta obligación. En los estados financieros adjuntos no se ha hecho

provisión adicional para este importe”.

Párrafo del Dictamen:

“En nuestra opinión, excepto por el efecto de omitirse la provisión para la transacción del asunto

mencionado en el párrafo precedente, los estados financieros presentan razonablemente la situación

financiera de la COMPAÑÍA XY al 31 de diciembre de 201X, el resultado de sus operaciones y

sus flujos de efectivo por el año terminado en esa fecha, de acuerdo con principios de contabilidad

generalmente aceptados en el Ecuador”.

Opinión negativa o adversa.- Este tipo de opinión se la realiza cuando el examen ha indicado

desviaciones importantes de las normas contables, significa que los estados financieros no

presentan razonablemente la situación financiera, los resultados, los cambios en el patrimonio y los

flujos de efectivo, de conformidad con las normas contables, y las excepciones a los estados

financieros son de tal importancia que no se justifica un dictamen con salvedades.

Un ejemplo de redacción utilizado en este tipo de dictamen u opinión es como sigue:

“En nuestra opinión, debido al efecto importante del asunto que se menciona en el párrafo

precedente, los estados financieros arriba mencionados no presentan razonablemente la situación

financiera de la COMPAÑÍA XY al 31 de diciembre del 201X, los resultados de sus operaciones,

los cambios en el patrimonio y los flujos de efectivo por el período terminado en la propia fecha, de

conformidad con principios de contabilidad generalmente aceptados en el Ecuador”.

Abstención de opinión.- Se emite este tipo de opinión cuando existen limitaciones en el alcance de

Auditoría o no se ha tenido suficiente evidencia para fundamentar una opinión sobre los estados

financieros.

En el informe se debe describir todas las razones por las cuáles se dio la denegación. Razones que

el auditor pudo tener con respecto a la razonabilidad de la presentación en los estados financieros o

la falta de uniformidad en la aplicación de normas contables.

28

Ejemplo:

Párrafo central:

“No pudimos obtener confirmación de saldos de instituciones financieras del exterior por un valor

de US$ XX, y no pudimos satisfacernos acerca de dichos saldos por medio de la aplicación de

procedimientos alternos”.

Párrafo del dictamen:

“En vista de que no pudimos satisfacernos en cuanto a la confirmaciones bancarias del exterior o a

la aplicación de procedimientos alternos, el alcance de nuestro trabajo no fue suficiente para

permitirnos expresar; y, no expresamos una opinión sobre los estados financieros arriba

mencionados”.

2.11 Modelos de informes de auditoría

Modelo de informes cortos

A continuación se presenta un modelo corto, cuya redacción es sugerida por las normas

internacionales de auditoría:

Informe sobre los estados financieros

Hemos auditado los estados financieros que se adjuntan de COMPAÑÍA XY, que comprenden el

estado de situación financiera al 31 de diciembre de 201X y los correspondientes estado del

resultado integral, de cambios en el patrimonio y de flujos de efectivo por el año terminado en esa

fecha, así como un resumen de las políticas contables significativas y otras notas explicativas.

Responsabilidad de la Gerencia por los estados financieros

La Gerencia de la Compañía es la única responsable de la preparación y presentación razonable de

los estados financieros de acuerdo con principios de contabilidad generalmente aceptados en el

Ecuador y del diseño y operación de los sistemas de control interno contable, la determinación y

aplicación de políticas y demás estimaciones contables que sean razonables.

29

Responsabilidad del auditor externo

Nuestra responsabilidad es expresar una opinión profesional sobre los estados financieros sujetos a

auditoría. Nuestra auditoria fue efectuada de acuerdo con Normas Internacionales de Auditoría.

Dichas normas requieren que cumplamos con requerimientos éticos, planifiquemos y ejecutemos la

auditoría para obtener seguridad razonable de que los estados financieros no contienen distorsiones

importantes.

La auditoría de los estados financieros de la “COMPAÑÍA XY” incluye pruebas selectivas de los

registros de contabilidad y otros procedimientos de auditoría considerados necesarios de acuerdo

con las circunstancias, para obtener evidencia de auditoría y proveer una base razonable para la

opinión. Adicionalmente se evaluaron los principios de contabilidad utilizados y las estimaciones

significativas hechas por la Gerencia de la compañía.

Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación del

riesgo por asuntos de fraudes o errores importantes en los estados financieros. Consideramos que la

evidencia de auditoría obtenida es suficiente y apropiada para proporcionar una base para nuestra

opinión de auditoría.

Opinión

En nuestra opinión, los estados financieros mencionados presentan razonablemente, en todos los

aspectos importantes, la situación financiera de la COMPAÑÍA XY al 31 de diciembre de 201X, el

resultado de sus operaciones y sus flujos de efectivo por el año terminado en esa fecha, de acuerdo

con principios de contabilidad generalmente aceptados en el Ecuador.

Quito, XX de XXX de XX.

Además del dictamen de los auditores se incluirán en el informe corto las siguientes partes:

Estados financieros: estado de situación financiera, estado del resultado integral, estado de

cambios en el patrimonio de los socios o accionistas y estado de flujos de efectivo.

Notas a los estados financieros.

Modelo de informe largo

Ilustración del modelo de informe largo:

A los accionistas de:

“Compañía XY”

30

Informe sobre los estados financieros

Hemos auditado los estados financieros que se adjuntan de COMPAÑÍA XY, que comprenden el

estado de situación financiera al 31 de diciembre de 201X y los correspondientes estado del

resultado integral, de cambios en el patrimonio y de flujos de efectivo por el año terminado en esa

fecha, así como un resumen de las políticas contables significativas y otras notas explicativas.

Responsabilidad de la Gerencia por los estados financieros

La Gerencia de la Compañía es la única responsable de la preparación y presentación razonable de

los estados financieros de acuerdo con principios de contabilidad generalmente aceptados en el

Ecuador y del diseño y operación de los sistemas de control interno contable, la determinación y

aplicación de políticas y demás estimaciones contables que sean razonables.

Responsabilidad del auditor externo

Nuestra responsabilidad es expresar una opinión profesional sobre los estados financieros sujetos a

auditoría. Nuestra auditoria fue efectuada de acuerdo con Normas Internacionales de Auditoría.

Dichas normas requieren que cumplamos con requerimientos éticos, planifiquemos y ejecutemos la

auditoría para obtener seguridad razonable de que los estados financieros no contienen distorsiones

importantes.

La auditoría de los estados financieros de la “COMPAÑÍA XY” incluye pruebas selectivas de los

registros de contabilidad y otros procedimientos de auditoría considerados necesarios de acuerdo

con las circunstancias, para obtener evidencia de auditoría y proveer una base razonable para la

opinión. Adicionalmente se evaluaron los principios de contabilidad utilizados y las estimaciones

significativas hechas por la Gerencia de la compañía.

Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación del

riesgo por asuntos de fraudes o errores importantes en los estados financieros. Consideramos que la

evidencia de auditoría obtenida es suficiente y apropiada para proporcionar una base para nuestra

opinión de auditoría.

31

Opinión

En nuestra opinión, los estados financieros mencionados presentan razonablemente, en todos los

aspectos importantes, la situación financiera de la COMPAÑÍA XY al 31 de diciembre de 201X, el

resultado de sus operaciones y sus flujos de efectivo por el año terminado en esa fecha, de acuerdo

con principios de contabilidad generalmente aceptados en el Ecuador.

Quito, XX de XXX de XX.

Además del dictamen de los auditores se incluirán en el informe largo las siguientes partes:

Estados financieros: estado de situación financiera, estado del resultado integral, estado de

cambios en el patrimonio de los socios o accionistas y estado de flujos de efectivo.

Notas a los estados financieros.

Informe complementario como por ejemplo:

a.- Operaciones comparativas con el año anterior en términos de cifras y porcentajes.

b.- Análisis de la situación financiera mediante la aplicación de índices financieros.

2.12 Normas Internacionales de Auditoría y Aseguramiento-NIAA´s

Santillana (2000, pág. 80) señala que “la auditoría financiera es una actividad profesional y que la

misma debe efectuarse de acuerdo con las normas de auditoría”.

En nuestro trabajo de investigación, las normas internacionales de auditoría más aplicables son:

NIA 200 – Objetivos y principios generales de una auditoría de estados financieros

“Esta norma tiene por objetivo dar a conocer lineamientos sobre los principios generales que rigen

una auditoría de estados financieros, se establecen las funciones del auditor, el alcance de la

auditoría y responsabilidad sobre los estados financieros” (Consejo de Normas Internacionales de

Auditoría , y Aseguramiento, 2012, pág. 12).

NIA 240 – Responsabilidad del auditor de considerar el fraude y error en una auditoría de

estados financieros

“El auditor al planear y llevar a cabo procedimientos de auditoría e informar los resultados

obtenidos deberá considerar el riesgo de representaciones erróneas de importancia relativa en los

estados financieros resultantes de fraude o error” (Consejo de Normas Internacionales de Auditoría

, y Aseguramiento, 2012, pág. 28).

32

NIA 300 – Planeación

“En esta norma se establecen lineamientos para la planeación de una auditoría de estados

financieros. Para el caso de una auditoría realizada por primera vez el proceso de planificación

puede ser más extenso” (Consejo de Normas Internacionales de Auditoría , y Aseguramiento, 2012,

pág. 40).

NIA 400 – Evaluación de Riesgos y Control Interno

El auditor al desarrollar el plan global de auditoría debería evaluar el riesgo inherente a nivel de

estado financiero. Al desarrollar el programa de auditoría, el auditor debería relacionar dicha

evaluación a nivel de aseveración de saldos de cuenta y clases de transacciones de importancia

relativa, o asumir que el riesgo inherente es alto para la aseveración. (Consejo de Normas

Internacionales de Auditoría , y Aseguramiento, 2012, pág. 52).

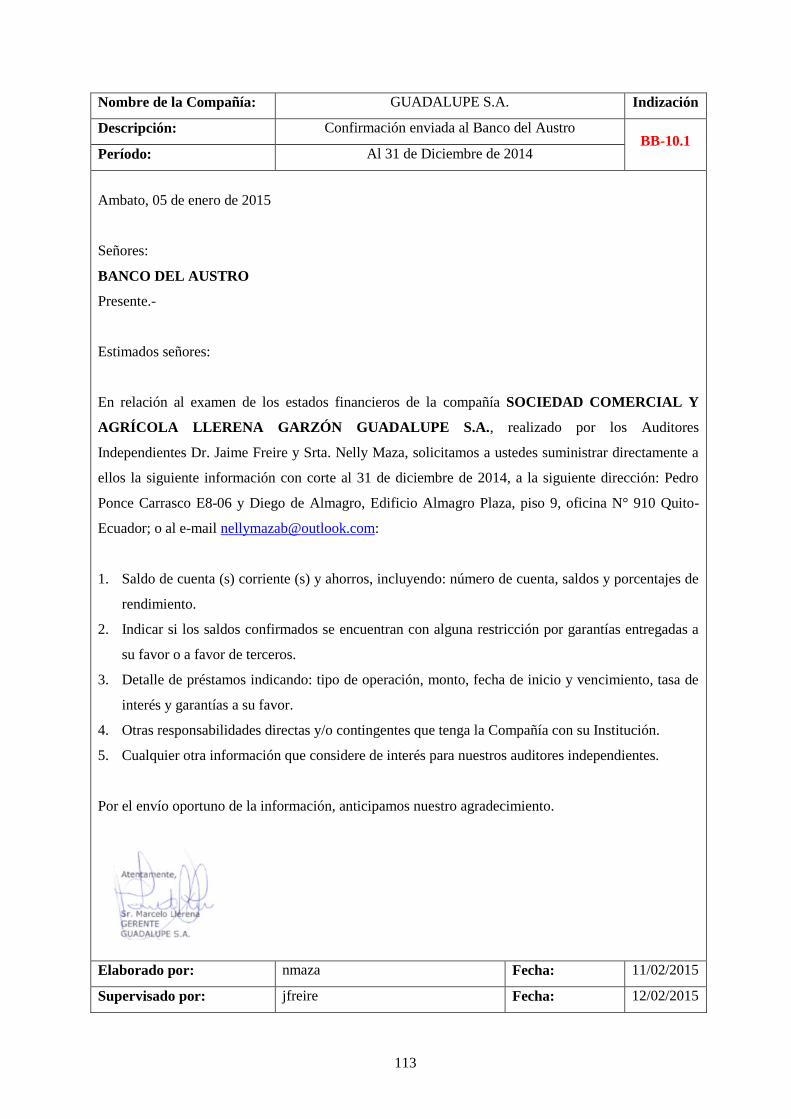

NIA 505 - Confirmaciones externas

El auditor para cerciorarse de la razonabilidad del saldo de las cuentas preparará un modelo

de confirmación de saldos, el mismo que proporcionará a la compañía sujeta a auditoría

para que sea enviado a las partes correspondientes o a terceros. La confirmación externa es

el proceso de obtener y evaluar evidencia de auditoría. (Consejo de Normas Internacionales

de Auditoría , y Aseguramiento, 2012, pág. 72).

NIA 510 - Trabajos iniciales

Cuando los estados financieros a ser auditados por primera vez o cuando los estados

financieros del período anterior han sido auditados por otro auditor, esta norma da a

conocer los lineamientos que deben seguirse respecto de los saldos de apertura.

Adicionalmente nos permite prestar atención a ciertas contingencias y compromisos

existentes al inicio del período.

Los saldos de apertura se refieren a los saldos de cierre del período anterior y de los cuáles

el auditor no habrá obtenido previamente evidencia de auditoría que soporte dichos saldos

de apertura.

33

Para trabajos de auditoría iniciales, el auditor deberá obtener evidencia suficiente apropiada

de auditoría de que:

a) Los saldos de apertura no contengan representaciones erróneas que de manera

importante afecten los estados financieros del período actual;

b) Los saldos de cierre del período anterior han sido pasados correctamente al período

actual o, cuando sea apropiado, han sido reexpresados; y

c) Las políticas contables apropiadas son aplicadas consistentemente o que los cambios en

políticas contables han sido contabilizados en forma apropiada y revelados en forma

adecuada. (Consejo de Normas Internacionales de Auditoría , y Aseguramiento, 2012,

pág. 76).

NIA 550 - Partes Relacionadas

Se consideran relacionadas si una parte tiene la capacidad de controlar a la otra parte o de ejercer

influencia significativa al tomar decisiones financieras y de operación.

“La existencia de partes relacionadas o transacciones de partes relacionadas puede afectar a los

estados financieros. Por ejemplo, los impuestos por pagar, entre otros asuntos” (Consejo de Normas

Internacionales de Auditoría , y Aseguramiento, 2012, pág. 96).

34

NIC 1 Presentación de estados financieros NIIF 1 Adopción por primera vez de las Normas Internacionales de Reporte Financiero

NIC 2 Inventarios NIIF 4 Contratos de seguros

NIC 7 Estados de flujo de efectivo NIIF 5 Activos no corrientes para la venta y operaciones discontinuadas

NIC 8 Políticas contables, estimaciones y errores NIIF 8 Operación por Segmentos

NIC 10 Eventos después de la fecha del balance

NIC 11 Contratos de construcción

NIC 12 Impuesto a la Ganancia

NIC 16 Propiedad, planta y equipo Sección 10 Políticas contables, estimaciones y errores

NIC 18 Ingresos Sección 13 Inventarios

NIC 19 Beneficios a los empleados Sección 14 Inversiones en asociadas

NIC 23 Costos por Préstamos Sección 16 Propiedades de inversión

NIC 24 Información a revelar sobre partes relacionadas Sección 17 Propiedades, Planta y Equipo

NIC 27 Estados financieros consolidados y separados Sección 21 Provisiones y contingencias

NIC 28 Inversión en asociadas Sección 23 Ingresos de actividades ordinarias

NIC 36 Deterioro del valor de los activos Sección 25 Costos por préstamos

NIC 37 Provisiones, activos y pasivos contingentes Sección 27 Deterioro del valor de los activos

NIC 40 Propiedades de inversión Sección 28 Beneficios a los empleados

Sección 29 Impuesto a las ganancias

Sección 32 Hechos ocurridos después del período sobre el que se informa

Sección 33 Información a revelar sobre partes relacionadas

Sección 34 Actividades especiales

NORMAS INTERNACIONALES DE CONTABILIDAD NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA COMPLETAS

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES

Normas Internacionales de Contabilidad

A continuación se presentan las Normas Internacionales de Contabilidad de mayor aplicación en nuestro país:

Tabla 2.1 Normas de Contabilidad de mayor aplicación en Ecuador

35

2.13 Las Normas Internacionales de Información Financiera para pequeñas y medianas

empresas – NIIF para PYMES

NIIF para PYMES Sección 13 - Inventarios

Los inventarios son aquellos activos mantenidos para la venta en el curso normal de las

operaciones, o mantenidos para el proceso productivo con miras a ser vendido o suministros y

materiales que serán utilizados en el proceso de producción o en la prestación de servicios.

Los inventarios serán medidos al valor menor que resulte entre su costo y el precio de venta

estimado menos los costos y gastos de venta. Además incluirá en el costo de los inventarios

todos los elementos del mismo como son: materia prima, mano de obra directa y otros

costos indirectos de producción variables o fijos. Consejo de Normas Internacionales de

Información Financiera (2009, pág. 81).

Los costos indirectos fijos son aquellos que permanecen constantes independientemente del

volumen de producción, tales como la depreciación, amortización y mantenimiento de inmuebles y

equipos, mientras que los costos indirectos variables son condicionados de acuerdo al volumen de

producción, como por ejemplo: los pagos de energía eléctrica, agua, teléfono, materiales y mano de

obra indirecta.

La determinación del costo de los inventarios es como se presenta a continuación:

Las técnicas utilizadas para la medición del costo del inventario son: el costo estándar, el método

de minoristas y el precio de compra más reciente.

“Los costos estándar tendrán en cuenta los niveles normales de materias primas, suministros, mano

de obra, eficiencia y utilización de la capacidad. Éstos se revisarán de forma regular y, si es

necesario, se cambiarán en función de las condiciones actuales” Consejo de Normas

Internacionales de Información Financiera (2009, pág. 83).

Precio de compra

(+) Anceles de importación

(+) Otros impuestos (que no sean recuperables posteriormente)

(+) Transporte

(+) Otros costos directamente atribuibles a la adquisición de las mercaderías o servicios

(-) Descuentos comerciales - rebajas y otras partidas similares.

36

“El costo del inventario puede ser medido bajo el método primera entrada primera salida (FIFO) o

costo promedio ponderado. Respecto del método última entrada primera salida (LIFO) no está

permitido en esta NIIF” Consejo de Normas Internacionales de Información Financiera (2009, pág.

84).

Según requerimientos de las normas internacionales contables manifiestan que las entidades al final

de cada período sobre el que se informa evalúen si los inventarios están deteriorados (daño u

obsolescencia), es decir que su valor en libros sea menor al valor recuperable, cuando se cumpla tal

circunstancia aquel inventario debe ser medido a su precio de venta menos los costos y gastos de

venta, reconociendo una pérdida por deterioro de valor.

NIIF para PYMES Sección 17 - Propiedades, Planta y Equipo

Las propiedades, planta y equipo son activos tangibles que posee o son de propiedad de la

compañía.

Y son destinados para:

Usar en la producción o suministro de bienes o servicios

Propósitos administrativos

Sus ventas en el curso normal de sus operaciones

Dichos activos serán reconocidos como tales, cuanto se espere ser utilizados por más de un

período.

Ejemplos: Terrenos, maquinaria, buques, vehículo de motor, edificios, equipo de oficina.

Todo activo al momento de su reconocimiento inicial como propiedades, planta y equipo, será

valorado a su costo.

Costo.- Es el equivalente al efectivo que paga la compañía para obtener el activo en el momento de

su adquisición.

Una compañía luego del reconocimiento inicial de sus activos como propiedades, planta y equipo,

sus partidas serán medidas de la siguiente manera:

Costo

(-) Depreciación Acumulada

(-) Pérdidas por deterioro del valor acumuladas

37