universidad central del ecuador facultad de … · a la asociación de ganaderos de lloa, al...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA

EDUCACIÓN

ESCUELA DE COMERCIO Y ADMINISTRACIÓN

Portada

Tema: DISEÑO DE UN MODELO DE GESTIÓN DE PROCESOS DE INVENTARIOS

BOVINOS PARA GENERAR INFORMACIÓNECONÓMICAY FINANCIERA, PARA LA

TOMADE DECISIONES EN LA ASOCIACIÓN DE GANADEROS DE LA PARROQUIA

RURAL DE LLOA PROVINCIA DE PICHINCHA.

AUTORES: ANA MARINA ROJAS MUILEMA.

DANNY ANDRES SALAS MURILLO.

TUTORA: Msc. HIPATIA DEL ROCIO PAZMIÑO ACOSTA

Quito, abril 2017

ii

AUTORIZACION DE PUBLICACION

iii

APROBACION DEL TRABAJO DE TITULACION

AUTORIZACIÓN DE PUBLICACIÓN

iv

DEDICATORIA

Puse en el señor toda mi esperanza él se inclinó hacia mí y escucho mi clamor SALMOS 40:1

Todo esto que está pasando es gracias, a cada paso de mi papá, a cada vaivén de sus manos en el

viento y el agua de mi madre, a cada oración de mi abuelita bila, a mis hermanas que siempre

estuvieron ahí como mis ángeles de la guarda y por último a mi querido y amado hijo que por el

aprendido hacer hijo y padre que cada paso que dé sea una camino para él, que cualquier vaivén de

mis manos sea alas para abrigarlo y que cada oración que dé al cielo lo colme de bendiciones, y sin

dudad a ti amiga Ana Rojas que ha sido muy importante en la realización de este proyecto que los dos

juntos lo hemos logrado no ha sido fácil pero nadie nos dijo que era imposible.

Este Proyecto dedico a mi Madre por darme fuerzas para seguir adelante y no desmayar en los

problemas que se presentaban, enseñándome a encarar las adversidades sin perder nunca la dignidad ni

desfallecer en el intento. Para mi hermana y Padre por su apoyo, consejos, comprensión, amor, ayuda

en los momentos difíciles, para ti Danny Salas amigo confidente consejero por acompañarme en todo

momento hasta el final de esta nuestra travesía

“La dicha de la vida consiste en tener siempre algo que hacer, alguien a quien amar y alguna cosa que

esperar”. Thomas Chalmers

v

AGRADECIMIENTOS

Siempre a Dios por iluminarnos el camino.

A nuestra querida Universidad Central del Ecuador.

A nuestra facultad de Filosofía, Letras y ciencias de la Educación.

A nuestra escuela Comercio y Administración y todos quienes la conforman.

A nuestra tutora Msc. Roció Pazmiño por el apoyo incondicional en la realización de nuestro proyecto.

Nuestros queridos profesores y en especial Msc. Carlos Oña, Msc. José Robles, Msc, Mario

Albarracin.

A la Asociación De Ganaderos de Lloa, al Presidente De La Junta Parroquial y atodos sus dirigentes.

A nuestros amigos Alejandro y Valeria por su apoyo incondicional y sin duda por la complicidad a

Luis, Jairo, Iván Rugel, Alexandra y Sra. Carmen.

Algún día lo dijimos no es fácil, pero lo logramos.

¡GRACIAS TOTALES!

vi

INDICE DE CONTENIDOS

PÁGINA

Portada ......................................................................................................................................... i

AUTORIZACION DE PUBLICACION ................................................................................... ii

APROBACION DEL TRABAJO DE TITULACION .............................................................. iii

DEDICATORIA ........................................................................................................................ iv

AGRADECIMIENTOS ............................................................................................................. v

INDICE DE CONTENIDOS .................................................................................................... vi

ÍNDICE DE ANEXOS .............................................................................................................. ix

ÍNDICE DE TABLAS ............................................................................................................... x

ÍNDICE DE GRÁFICOS ......................................................................................................... xii

Resumen Ejecutivo .................................................................................................................. xiv

Abstract .................................................................................................................................... xv

INTRODUCCIÓN ..................................................................................................................... 1

1. EL PROBLEMA ................................................................................................................ 3

1.1. Planteamiento del Problema ........................................................................................ 3

1.1.1. Diagnóstico ........................................................................................................... 3

1.1.2. Contextualización ................................................................................................. 4

1.1.3. Análisis Crítico (Árbol de Problemas) ................................................................. 8

1.1.4. Delimitación ......................................................................................................... 9

1.1.5. Prognosis ............................................................................................................ 10

1.1.6. Antecedentes ...................................................................................................... 11

1.2. Formulación del Problema ......................................................................................... 12

1.3. Preguntas Directrices ................................................................................................. 12

1.4. Objetivos .................................................................................................................... 13

1.4.1. Objetivo General ................................................................................................ 13

1.4.2. Objetivos Específicos ......................................................................................... 13

1.5. Justificación ............................................................................................................... 13

2. MARCO TEÓRICO ......................................................................................................... 15

2.1. Fundamentación Teórica ........................................................................................... 15

2.1.1. La Contabilidad .................................................................................................. 15

2.1.1.1. Importancia de la contabilidad .................................................................... 15

2.1.1.2. Objetivo ....................................................................................................... 15

2.1.1.3. Principios de la contabilidad generalmente aceptados ................................ 16

2.1.1.4. Clases de contabilidad ................................................................................. 18

vii

2.1.1.5. Ramas de la contabilidad: ........................................................................... 19

2.1.2. Inventario ........................................................................................................... 19

2.1.2.1. Clases de inventarios ................................................................................... 20

2.1.2.2. Objetivos y funciones de los inventarios .................................................... 21

2.1.2.3. Sistemas de inventarios ............................................................................... 22

2.1.2.3.1. Sistema de inventario perpetuo ................................................................... 23

2.1.2.3.2. Sistema de inventario periódico .................................................................. 23

2.1.2.4. Concepto de gestión de inventarios ............................................................ 24

2.1.2.5. Objetivos de la gestión de inventarios ........................................................ 25

2.1.3. Modelos de la gestión de inventarios ................................................................. 25

2.1.3.1. Clases de modelos de gestión de inventarios .............................................. 26

2.1.3.2. Modelo “ABC” de clasificación de inventarios .......................................... 26

2.1.3.2.1. Ventajas del modelo ABC .......................................................................... 27

2.1.3.3. Modelo Justo a Tiempo ............................................................................... 28

2.1.3.3.1. Objetivos del modelo Justo a Tiempo ......................................................... 28

2.1.3.3.2. Beneficios del modelo Justo a Tiempo ....................................................... 29

2.1.4. Métodos de valoración de inventarios ................................................................ 29

2.1.5. Las Normas Internacionales de Contabilidad ..................................................... 30

2.1.6. Importancia de la contabilidad en la producción ganadera ................................ 32

2.1.7. La Norma Internacional de Información Financiera NIFF 7 ............................. 33

2.1.7.1. Importancia de la gestión de inventarios en la producción ganadera ......... 33

2.1.7.2. La gestión de inventarios para el ganado bovino ........................................ 33

2.1.8. Administración ................................................................................................... 34

2.1.8.1. Importancia de la administración ................................................................ 35

2.1.8.2. Etapas de la administración ........................................................................ 35

2.1.8.3. Administración por procesos ...................................................................... 37

2.1.8.4. Importancia de la información económica y financiera en la toma ............ 37

2.2. Aspectos Históricos. .................................................................................................. 38

2.2.1. Historia de la Asociación de Ganaderos de Lloa ............................................... 39

2.2.1.1. Los clientes y usuarios de la Asociación de Ganaderos de Lloa. ............... 40

2.2.1.2. Los proveedores .......................................................................................... 40

2.2.2. Análisis Interno .................................................................................................. 41

2.2.2.1. Área administrativa ..................................................................................... 41

2.2.2.2. Capacidad directiva ..................................................................................... 41

viii

2.2.2.3. Talento humano .......................................................................................... 42

2.2.2.4. Clima organizacional y comunicación ........................................................ 43

2.2.2.5. Dirección y liderazgo .................................................................................. 43

2.2.2.6. Infraestructura ............................................................................................. 43

2.2.2.7. Área financiera ............................................................................................ 43

2.2.2.8. Área de servicios ......................................................................................... 44

2.2.2.9. Área de mercadeo ....................................................................................... 44

2.3. Marco Conceptual ...................................................................................................... 44

2.4. Variables .................................................................................................................... 45

3. MARCO METODOLÓGICO .............................................................................................. 46

3.1. Modalidad de Trabajo de Investigación .................................................................... 46

3.2. Tipología de Investigación ........................................................................................ 46

3.2.1. Diseño de Investigación ..................................................................................... 46

3.2.2. Tipos de Investigación ....................................................................................... 46

3.3. Población y muestra................................................................................................... 46

3.3.1. Población ............................................................................................................ 46

3.4. Metodología ............................................................................................................... 47

3.5. Técnicas e Instrumentos ............................................................................................ 47

3.6. Procesamiento de Datos ............................................................................................. 47

3.7. Operacionalización de Variables ............................................................................... 49

4. ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS ....................................... 51

4.1. Presentación de los resultados ................................................................................... 51

4.1.1. Encuesta dirigida al personal de la “Asociación de Lloa” ................................. 51

4.2. Confrontación de Resultados ..................................................................................... 75

CONCLUSIONES Y RECOMENDACIONES ....................................................................... 78

Conclusiones ........................................................................................................................ 78

Recomendaciones ................................................................................................................. 79

Propuesta de capacitación para la implementación de procesos de inventarios bovinos para

generar información financiera, en la Asociación de Ganaderos de Lloa ................................ 80

Taller Uno ................................................................................................................................ 83

Taller Dos ................................................................................................................................. 87

Taller Tres ................................................................................................................................ 92

Manejo del ganado bovino ............................................................................................... 92

Taller Cuatro ............................................................................................................................ 97

Taller cinco ............................................................................................................................. 100

Aplicación de los modelos de inventarios apropiados para la Asociación de Ganaderos de

Lloa ......................................................................................................................................... 100

ix

Modelo ABC de control de inventarios ................................................................................. 103

Control y Evaluacion .............................................................................................................. 114

Evaluación .............................................................................................................................. 114

DECISIONES CORRECTAS ................................................................................................ 116

Procedimientos para el Control .............................................................................................. 120

Taller Seis ............................................................................................................................... 128

Factibilidad de su Aplicación ................................................................................................. 134

BIBLIOGRAFÍA .................................................................................................................... 135

ANEXOS ................................................................................................................................ 137

ÍNDICE DE ANEXOS

PÁGINA

Anexo 1 Fotografías Asociación ............................................................................................ 138

Anexo 2 Evidencia de aplicación de los instrumentos ........................................................... 141

x

ÍNDICE DE TABLAS

PÁGINA

Tabla 1Población del estudio ................................................................................................... 46

Tabla 2: Existencia del plan de producción. ............................................................................ 51

Tabla 3: Control de los recursos. .............................................................................................. 52

Tabla 4: Equidad en los costos de materiales. .......................................................................... 53

Tabla 5: Registro del costo de producción. .............................................................................. 54

Tabla 6: Frecuencia de inventarios. .......................................................................................... 55

Tabla 7: Capacitación acerca del correcto manejo de inventarios. .......................................... 56

Tabla 8: Rentabilidad de la asociación. .................................................................................... 57

Tabla 9: Valoración de la situación financiera. ........................................................................ 58

Tabla 10: Percepción de ganancias en la asociación. ............................................................... 59

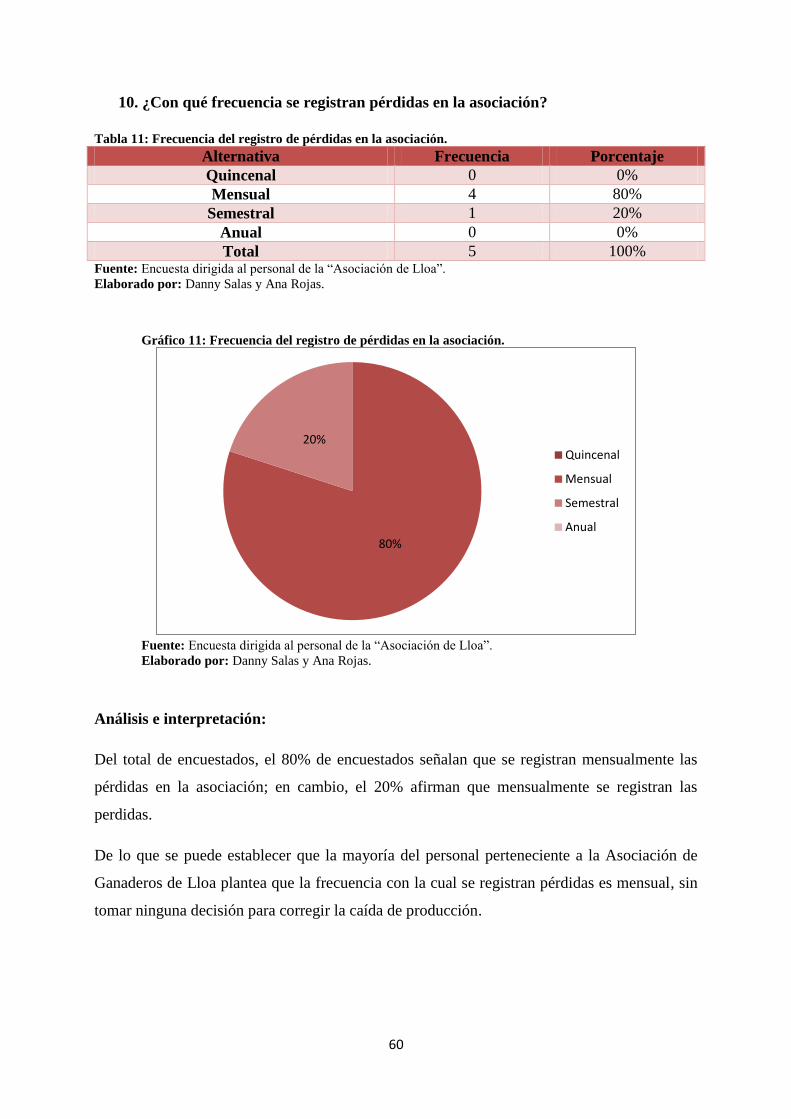

Tabla 11: Frecuencia del registro de pérdidas en la asociación. .............................................. 60

Tabla 12: Toma de decisiones en base a mitigar las pérdidas económicas. ............................. 61

Tabla 13: Toma de decisiones en concordancia con las necesidades reales de los socios. ...... 62

Tabla 14: Existencia del plan de producción. .......................................................................... 63

Tabla 15: Control de los recursos. ............................................................................................ 64

Tabla 16: Equidad en los costos de materiales. ........................................................................ 65

Tabla 17: Registro del costo de producción. ............................................................................ 66

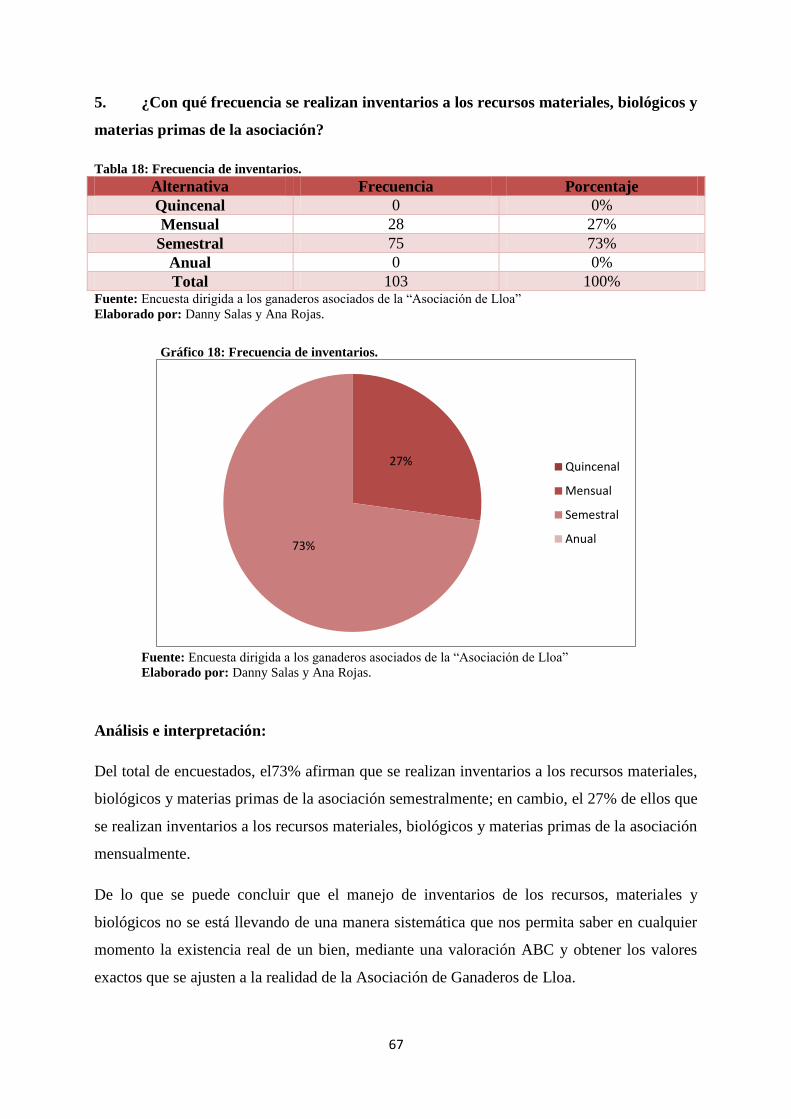

Tabla 18: Frecuencia de inventarios. ........................................................................................ 67

Tabla 19: Capacitación acerca del correcto manejo de inventarios. ........................................ 68

Tabla 20: Rentabilidad de la asociación. .................................................................................. 69

Tabla 21: Valoración de la situación financiera. ...................................................................... 70

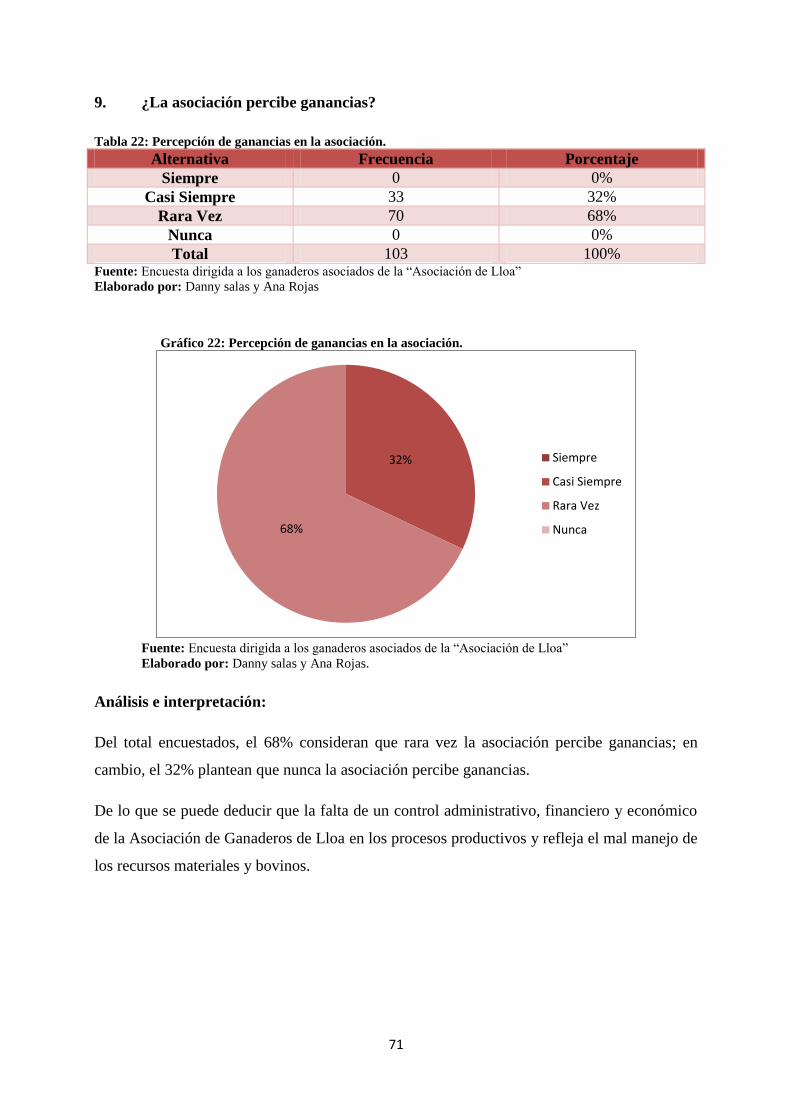

Tabla 22: Percepción de ganancias en la asociación. ............................................................... 71

Tabla 23: Frecuencia del registro de pérdidas en la asociación. .............................................. 72

Tabla 24: Toma de decisiones en base a mitigar las pérdidas económicas. ............................. 73

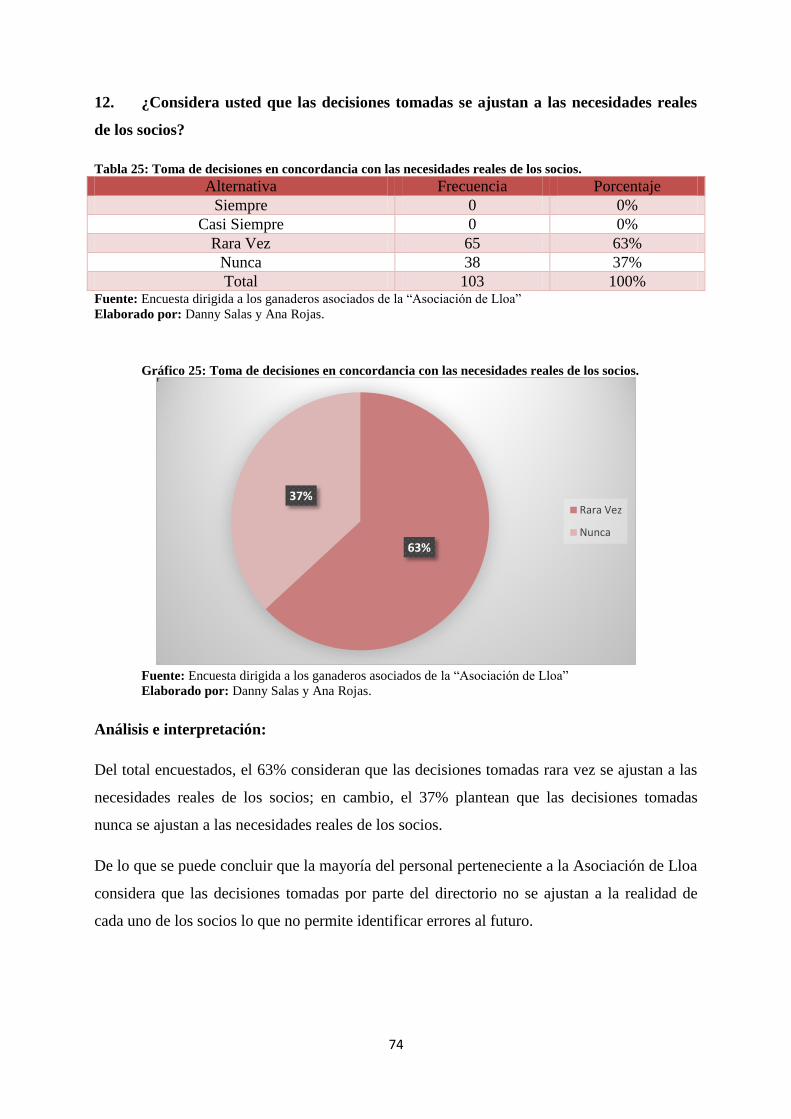

Tabla 25: Toma de decisiones en concordancia con las necesidades reales de los socios. ...... 74

Tabla 26 Tabla de ejemplo del desarrollo del paso 1 ............................................................. 105

Tabla 27 Ejemplo de inventario Grupo A .............................................................................. 106

Tabla 28 Ejemplo de inventario Grupo B .............................................................................. 106

Tabla 29 Ejemplo de inventario Grupo C .............................................................................. 106

Tabla 30 Consolidación de inventario A, B y C .................................................................... 107

xi

Tabla 31 Tabla de ejemplo del desarrollo del paso 1 ............................................................. 108

Tabla 32 Ejemplo de inventario Grupo A .............................................................................. 110

Tabla 33 Ejemplo de inventario Grupo B .............................................................................. 110

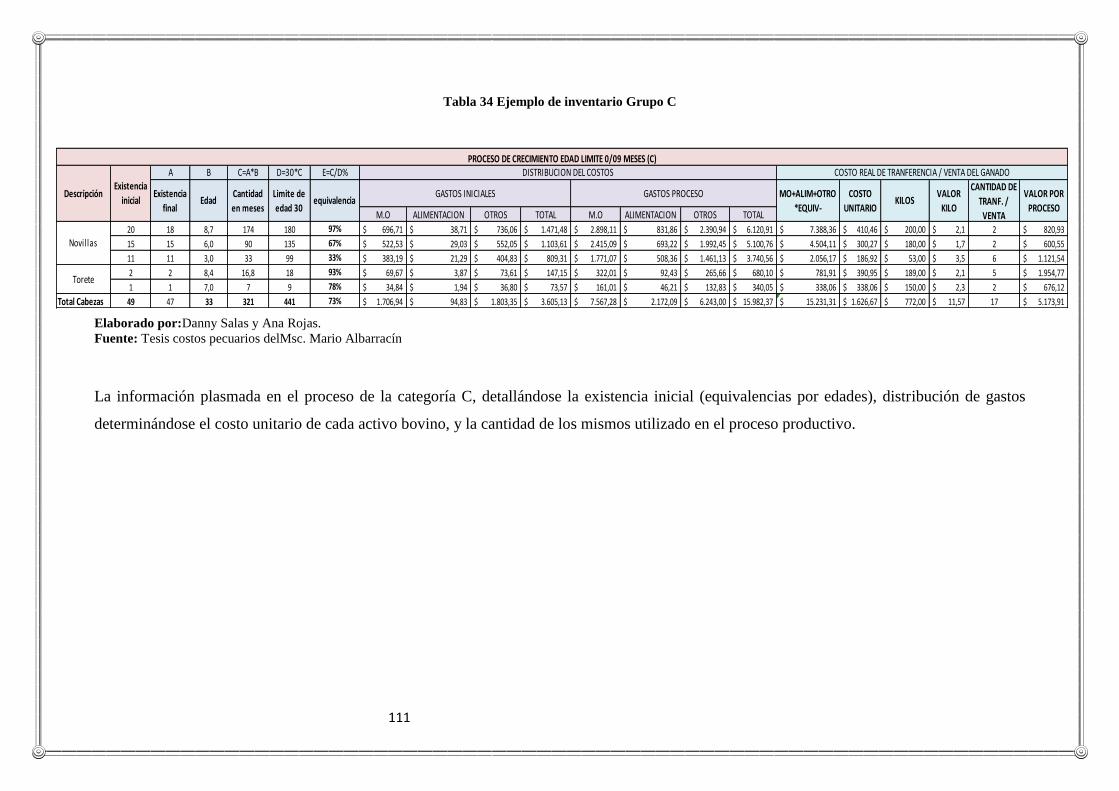

Tabla 34 Ejemplo de inventario Grupo C .............................................................................. 111

Tabla 35 Consolidación de inventario A, B y C .................................................................... 113

Tabla 36Proceso de adquisición ............................................................................................. 122

Tabla 37 Proceso de recepción ............................................................................................... 124

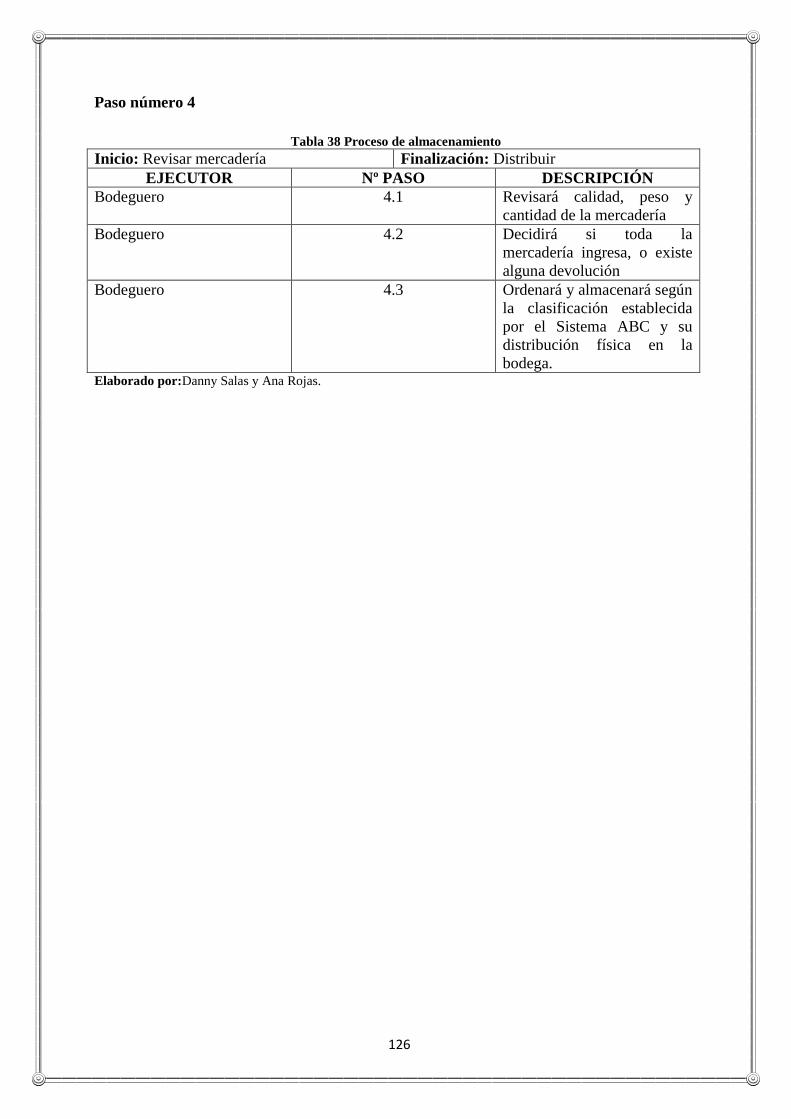

Tabla 38 Proceso de almacenamiento .................................................................................... 126

Tabla 39 Materia prima directa por periodo productivo ........................................................ 132

Tabla 40 Mano de obra directa ............................................................................................... 132

Tabla 41 Costos indirectos de producción – materiales ......................................................... 132

Tabla 42 Costos indirectos de producción – mano de obra indirecta ..................................... 132

Tabla 43 Costos indirectos de producción ............................................................................. 133

Tabla 44 Ponderación diaria de costos por procesos en ciclo de lactancia ............................ 133

xii

ÍNDICE DE GRÁFICOS

PÁGINA

Gráfico 1. Árbol de problemas ................................................................................................... 8

Gráfico 2: Existencia del plan de producción. ......................................................................... 51

Gráfico 3: Control de los recursos. ........................................................................................... 52

Gráfico 4: Equidad en los costos de materiales. ....................................................................... 53

Gráfico 5: Registro del costo de producción. ........................................................................... 54

Gráfico 6: Frecuencia de inventarios. ...................................................................................... 55

Gráfico 7: Capacitación acerca del correcto manejo de inventarios. ....................................... 56

Gráfico 8: Rentabilidad de la asociación. ................................................................................. 57

Gráfico 9: Valoración de la situación financiera. ..................................................................... 58

Gráfico 10: Percepción de ganancias en la asociación. ............................................................ 59

Gráfico 11: Frecuencia del registro de pérdidas en la asociación. ........................................... 60

Gráfico 12: Toma de decisiones en base a mitigar las pérdidas económicas. .......................... 61

Gráfico 13: Toma de decisiones en concordancia con las necesidades reales de los socios. ... 62

Gráfico 14: Existencia del plan de producción. ....................................................................... 63

Gráfico 15: Control de los recursos. ......................................................................................... 64

Gráfico 16: Equidad en los costos de materiales. ..................................................................... 65

Gráfico 17: Registro del costo de producción. ......................................................................... 66

Gráfico 18: Frecuencia de inventarios. .................................................................................... 67

Gráfico 19: Capacitación acerca del correcto manejo de inventarios. ..................................... 68

Gráfico 20: Rentabilidad de la asociación. ............................................................................... 69

Gráfico 21: Valoración de la situación financiera. ................................................................... 70

Gráfico 22: Percepción de ganancias en la asociación. ............................................................ 71

Gráfico 23: Frecuencia del registro de pérdidas en la asociación. ........................................... 72

Gráfico 24: Toma de decisiones en base a mitigar las pérdidas económicas. .......................... 73

xiii

Gráfico 25: Toma de decisiones en concordancia con las necesidades reales de los socios. ... 74

Gráfico 26 Clasificación de los inventarios ........................................................................... 104

Gráfico 27 Elaboración de tablas ........................................................................................... 104

Gráfico 28 Consolidación de inventarios A, B y C ................................................................ 107

Gráfico 29 Administración de inventarios ............................................................................. 118

Gráfico 30 Costos asociados a los inventarios ....................................................................... 119

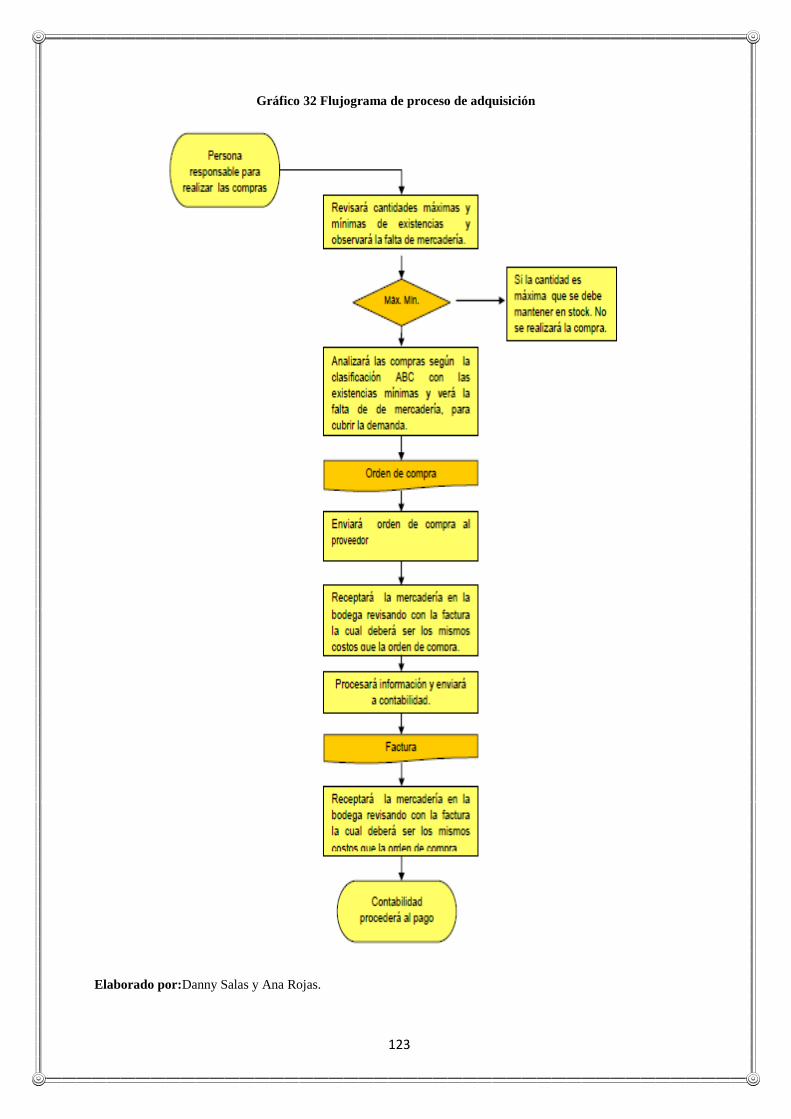

Gráfico 31 Flujograma de proceso de adquisición ................................................................. 123

Gráfico 32 Flujograma de proceso de recepción .................................................................... 125

Gráfico 33 Flujograma de proceso de almacenaje ................................................................. 127

xiv

Resumen Ejecutivo

La presente investigación se enfoca en la inexistencia de un modelo de gestión de

inventarios para la Asociación de Ganaderos de Lloa, situación que repercute negativamente

en el desarrollo de políticas de crecimiento y desarrollo económico que garanticen un uso

óptimo de los recursos financieros de la asociación, destinados a la actividad productiva

pecuaria. Los resultados de la investigación arrojaron que puede ser implementado un modelo

de gestión de procesos de inventarios para el ganado bovino, capaz de garantizar resultados

efectivos que posibiliten un correcto manejo de la masa bovina tomándose en cuenta los

requerimientos y necesidades de los asociados de modo que se alcance un desarrollo efectivo

para la toma de decisiones, lográndose del mismo modo un control adecuado de los recursos

económicos, materiales y financieros de la Asociación. Esta investigación se desarrolla de

manera teórica y aplicada ya que es un trabajo que utilizan los conocimientos de una

disciplina científica para explicar fenómenos procesos que se producen en la realidad de la

asociación.

Palabras claves: inventario, ganado bovino, materiales, insumos, control, evaluación

xv

Abstract

The present investigation focuses on the lack of an inventory management model for the

lloa Cattlemen′s Association, the situation that negatively affects the development of growth

and economic development policies that ensure optimal use of the association´s financial

resources, Destined to the productive activity livestock. The resuits of the investigation

showed that an inventory process management model can be implemented for cattle, capable

of guaranteeing effective results that allow a correct management of the bovine mass taking

into account the requirements and needs of the associates so that effective development is

achieved for decisión-making, while achieving an adequate control of the economic, material

and financial resources of the Associantion. This research is developed in a theoretical and

applied since it is a work that uses the knowledge of a scientific discipline to explain

phenomena processes tha occur in the reality of the associantion

Key words: inventory, cattle, materials, inputs, control, evaluation

1

INTRODUCCIÓN

Diseño de un modelo de gestión de procesos de inventarios bovinos para generar

Información económica y financiera, para la toma de decisiones en la Asociación de

Ganaderos Asociación de Ganaderos de Lloa.El Ecuador actualmente se encuentra

inmerso en asumir el reto de lograr la autosuficiencia en la producción de alimentos y

en especial en la producción de carne bovina, leche, queso, mantequilla y sus derivados,

de ahí la importancia de lograr una correcta gestión en los inventarios de la masa bovina

existente, redundándose positivamente en el control y manejo de la misma.

Históricamente Ecuador se ha destacado por sus relevantes resultados productivos en el

área pecuaria, en específico en la producción bovina, actualmente tales resultados han

disminuido significativamente debido en gran medida a la inexistencia de modelos de

gestión de procesos de inventarios a través de los cuales se logre un control efectivo de

la masa ganadera como se explica en el capítulo uno.

A través del diseño de un modelo de gestión de procesos de inventarios bovinos que

permita generar Información económica y financiera, para la toma de decisiones en la

Asociación de Ganaderos Asociación de Ganaderos de Lloa, se logrará una mejor

dirección y desempeño de la asociación y por consecuencia una utilización óptima de

los recursos económicos, materiales y humanos.

En el capítulo dos hablaremos, la importancia de tener un conocimiento claro y

actualizado de la cantidad y calidad de masa bovina de la Asociación de Ganaderos de

Lloa se revela como requisito indispensable para garantizar el desarrollo de políticas de

crecimiento económico sostenibles y sustentables basados en principios contables y

administrativos.

Es de destacar que el modelo de gestión de inventarios bovinos repercutirá

positivamente en el manejo financiero de la asociación, de modo que se lograrán

adquirir materias primas, implementos y otros elementos necesarios para la producción

ha menores costos, evidenciándose un incremento de las capacidades adquisitivas de la

empresa y el poder de negociación ante los proveedores.

En el capítulo tres y cuatros hablaremos de la disciplina científica que se utilizara para

desarrollar un diseño de un modelo de gestión de procesos de inventarios bovinos se

2

incrementará el conocimiento real de los recursos materiales y masa bovina disponible

de modo que puedan ser adoptadas políticas de desarrollo económico que se adapten

plenamente a los constantes cambios y transformaciones a los que está expuesta la

industria agropecuaria. También dicho modelo garantizará una mayor coordinación y

sincronización en las actividades productivas a ser desarrolladas por los socios de la

Asociación de Ganaderos de Lloa de modo que se logren mayores resultados

económicos con un menor uso de recursos.

3

1. EL PROBLEMA

1.1. Planteamiento del Problema

1.1.1. Diagnóstico

Las actuales políticas de desarrollo y crecimiento del país han enfatizado la necesidad

de desarrollar la industria agropecuaria como único camino para garantizar la auto

sustentabilidad alimentaria de la nación, elevando los niveles de vida de los ciudadanos

ecuatorianos e incrementando el desarrollo económico y comercial del país.

Con respecto a la agropecuaria el Plan Nacional del Buen Vivir hace hincapié en la

necesidad de incentivar el crecimiento agropecuario en especial en aquellos cultivos que

poseen una cultura, tradición y encuentren en Ecuador las condiciones geográficas y

ambientales idóneas para lograr elevados picos productivos.

Tal como queda plasmado en el Título VII: Régimen del Buen Vivir “El Buen Vivir

requerirá que las personas, comunidades, pueblos y nacionalidades gocen efectivamente

de sus derechos, y ejerzan responsabilidades en el marco de la interculturalidad, de

respeto a sus diversidades y de la convivencia armónica con la naturaleza”.

Se puede denotar en las últimas líneas del título anterior la preocupación e interés del

gobierno nacional por lograr que el pueblo ecuatoriano conviva armónicamente con la

naturaleza, meta solamente alcanzable utilizando métodos agropecuarios responsables,

ecológicos y que respondan a las exigencias y necesidades de la población ecuatoriana.

Uno de los principales objetivos del Plan Nacional del Buen Vivir está dado por lograr

un incremento en la producción agrícola de tal forma que Ecuador se transforme en un

país desde el punto de vista alimenticio autosuficiente, y aún más sea capaz de exportar

alimentos, este objetivo se llevará a cabo tomando en cuenta la biodiversidad cultural

existente en el país el cual es pluricultural existiendo diferentes métodos agrícolas en la

nación.

Históricamente Ecuador se ha destacado por sus relevantes resultados productivos en el

área pecuaria, en específico en la producción bovina, actualmente tales resultados han

4

disminuido significativamente debido en gran medida a la inexistencia de modelos de

gestión de procesos de inventarios a través de los cuales se logre un control efectivo de

la masa ganadera.

Debe destacarse que en la industria agropecuaria la existencia de inventarios

actualizados, constantes y consecuentes con la actividad que se desarrolla constituye un

requisito indispensable para alcanzar logros en el desarrollo de la masa bovina,

tomándose en cuenta que la misma necesita de insumos, suministros y atenciones

especiales que deberán ser provistos en diferentes etapas del desarrollo de los bovinos.

De ahí la importancia de desarrollar un modelo de gestión de procesos de inventarios

efectivo, actualizado y ajustado a las actuales necesidades de los ganaderos

ecuatorianos, de modo que se le pueda brindar una atención diferenciada a las diversas

categorías del ganado bovino, garantizándose un desarrollo sistemático efectivo de la

masa bovina.

Se determinó realizar la investigación en la Asociación de Ganaderos de Lloa debido a

que la misma se revela como una de las de mayor crecimiento y desarrollo económico

en las últimas décadas, a pesar de no verificarse la existencia de un modelo de gestión

de procesos de inventarios estandarizado que posibilite un control de la información

económica y financiera que contribuya a la toma efectiva de decisiones de crecimiento y

desarrollo estratégico de la institución y de sus asociados.

1.1.2. Contextualización

La ganadería ha sido desde los inicios de la creación de la nación ecuatoriana uno de los

ejes de desarrollo económico de mayor importancia del país garantizando fuentes de

trabajo y una alimentación balanceada para los habitantes del país, de ahí la importancia

de incentivar y desarrollar tal actividad económica como alternativa viable para

incrementar las capacidades económicas del país y por ende los niveles de vida de su

población.

También debe destacarse que la población ecuatoriana se caracteriza por el elevado

consumo de leche, queso, mantequilla y carne bovina, alimentos que forman parte

básica de la dieta de los ecuatorianos, los cuales de no poder ser producidos a nivel

5

nacional deberán ser importados de terceros países, incrementándose significativa el

costo de dichos productos.

Por otra parte, no puede ser pasado por alto las características y condiciones climáticas

y naturales del país que se adaptan perfectamente a la cría de ganado destinado tanto a

la producción de carne como de leche y sus derivados, unido a dichas ventajas debe

destacarse que existe una cultura, experiencia y conocimiento a la cría de ganado

transmitida por generaciones, elemento que garantizan un desarrollo sistemático de la

producción pecuaria.

A pesar de las ventajas anteriormente mencionadas es indiscutible que la gestión de los

procesos de inventarios bovinos constituye un elemento clave dentro del desarrollo

pecuario, dado que los mismos generaran información financiera verídica, la cual

permitirá tomar decisiones financieras acertadas.

La provincia de Pichincha como resultado de sus características geográficas

eminentemente de montaña con extensos pastos, temperatura que oscila entre los 15 y

25 grados durante todo el año y precipitaciones frecuentes garantiza el microambiente

idóneo para el desarrollo del ganado destinado a la producción de leche, tales ventajas

han hecho de la región una de las mayores productoras a nivel nacional de leche,

situación que podría potencializarse de lograrse un desarrollo efectivo de los modelos de

gestión de procesos de inventarios, de modo que se haga un uso adecuado de los

recursos materiales, económicos, humanos y principalmente de la masa bovina.

Históricamente la provincia de Pichincha fue una región dedicada al pastoreo,

verificándose en los periodos históricos precolombinos que los pueblos de la región, así

como los Incas fomentaron el desarrollo ganadero con la cría de llamas y alpacas,

mientras que en los periodos de la colonización y posteriores de la república la cría de

ganado en la provincia alcanzó los mayores niveles verificados en América del Sur,

destacándose la cría del ganado lechero en las zonas montañosas, mientras que se

desarrolló también la cría del ganado destinado a la producción de carne en los valles de

la región.

6

La agro-ganadería ha sido una actividad generalizada y desarrollada prácticamente por

toda la parroquia de Lloa, es considerada como un renglón socioeconómico para el

desarrollo. Ha sido y es cuestionada fuertemente por su desempeño productivo. Por lo

tanto, debe equilibrarse en un nivel técnico aceptable y sostenible con procedimientos

basados en principios contables y avalados por organismos de control, siendo

beneficiados los mismos ganaderos y los habitantes de esta parroquia y contribuyendo a

la matriz productiva.

Los actuales procedimientos de administración, contables, financieros y de control de

los recursos humanos y materiales de la Asociación de Ganaderos de Lloa no satisfacen

las necesidades productivas de sus asociados, constituyéndose en un obstáculo que

entorpece y afecta el control de los recursos de la Asociación y por ende afectan la toma

de decisiones financieras y estratégicas de crecimiento y desarrollo.

La importancia del uso de un modelo de gestión de inventarios bovinos estandarizado

que permita procesar de forma óptima la información financiera de la asociación

constituye una prioridad para garantizar la existencia y desarrollo de dicha

asociación.Es muy importante tomar conciencia que la Asociación de Ganaderos de

Lloa debe manejarse con un modelo de gestión de calidad de los procesos orientada

hacia los costos de producción de los semovientes, cumpliendo con las normas y

principios que rige a la contabilidad, fundamentado con las principales Normas

Internacionales de Contabilidad en especial la NIC 41 que trata sobre la agricultura, es

de vital importancia ya que garantizará el registro contable de los activos biológicos,

Cabe señalar que a través del estudio de las capacidades de la Asociación de Ganaderos

de Lloa se logró una visión panorámica exacta y actualizada de la asociación, la cual se

reveló como una base de datos imprescindible para el desarrollo de políticas de

crecimiento y afianzamiento en la rama pecuaria nacional.

Al no verificarse un modelo de gestión de inventarios estandarizados en la Asociación

de Ganaderos de Lloa, los ganaderos asociados se han visto obligados a desarrollar sus

propios procesos de inventarios de bovinos existentes en las haciendas lo cual genera

una dispersión, que no permite la eficiencia de recursos económicos, materiales y

humanos, propiciando que la información sea captada y procesada de una forma ágil,

segura y verídica.

7

Los levantamientos y análisis de procesos de inventarios bovinos para detectar las

principales falencias permitirán la toma de medidas preventivas, recuperativas y de

potencialización en el uso de la gestión de procesos lográndose un mejor desempeño de

los profesionales encargados de dicha actividad y por ende un mayor control de la masa

bovina existente.

También la identificación de las decisiones tomadas por la directiva de la organización

en acertadas o desacertadas, posibilitaran la toma de medidas para enmendar o

potencializar dicha gestión, haciéndose hincapié en la necesidad de lograr una

capacitación sistemática de los ganaderos de modo que se logre una participación

productiva en el manejo y control de los recursos de la asociación.

8

1.1.3. Análisis Crítico (Árbol de Problemas)

Gráfico 1Árbol de Problemas

EFECTOS

PROBLEMA

CAUSAS

Descoordinación de

recursos empresariales

Costos operativos

elevados

Conocimientos

contables empíricos

Gestión administrativa

empírica

Escasas utilidades Inexistencia de

procesos de inventarios

estandarizados

UTILIZACIÓN DE PROCESOS DE INVENTARIOS BOVINOS

EMPÍRICOS

9

La utilización de procesos de inventarios bovinos empírico constituye un problema en el

correcto manejo, control y administración de los recursos económicos, materiales y animales

de la Asociación de Ganaderos de Lloa, de modo que no se logra la materialización de una

política económica coherente y en concordancia con las reales necesidades del desarrollo

financiero de la asociación.

La gestión administrativa empírica en la Asociación de Ganaderos de Lloa se revela como la

principal causa de descoordinación de los recursos empresariales, situación que afecta de

forma integral las actividades económicas desarrolladas y por ende el funcionamiento y

estructura de la asociación.

También es de destacar que el personal que actualmente interactúa en las diferentes

actividades dirigidas al desarrollo de la masa bovina poseen conocimientos exclusivamente de

manejo de la masa, así como conocimientos veterinarios, verificándose un vacío de personal

especializado en áreas de procedimiento contable y financiero o pudiéndose en algunos casos

evidenciar que los conocimientos contables y financieros se limitan únicamente al control de

ingresos.

Los conocimientos del personal encargado de los procesos contables se revelan como

empíricos, de ahí que no se verifique la existencia de procesos de inventarios estandarizados

que garanticen un manejo y control efectivo de los recursos económicos, materiales y

animales de la asociación.

Cabe señalar los elevados costos operativos de las diferentes actividades económicas

desarrolladas por la asociación, lo cual se traduce en escasas utilidades y por ende rentabilidad

de la asociación, la cual de no subsanar dicha situación a través de la implementación de un

modelo de gestión de inventarios bovinos efectivo y actualizado podría verse gravemente

afectada.

1.1.4. Delimitación

Delimitación Temporal

La investigación se ejecutará desde agosto hasta febrero del 2017

10

Delimitación Espacial

El abordaje del problema se desarrollará en el siguiente lugar: Asociación de Ganaderos de la

parroquia rural de Lloa provincia de Pichincha

Delimitación del Grupo de Estudio

Ganaderos,

Personal administrativo y contable

Autoridades de la Asociación de Ganaderos de la parroquia rural de Lloa provincia de

Pichincha

1.1.5. Prognosis

En caso de que el problema de investigación no se solucione, ocurriría lo siguiente: se

agravará el descontrol de los recursos económicos de la asociación, situación que podría

culminar con el quiebre de la asociación y pérdidas económicas para los asociados.

De persistir la desactualización del procedimiento contable y financiero en el manejo de la

masa bovina perteneciente a la Asociación de Ganaderos de Lloa no se lograrán incrementar

los niveles productivos y del mismo modo no se llevarán a cabo operaciones de desarrollo

económico y financiero que repercutan positivamente en el manejo de recursos materiales y

humanos.

También será imposible plasmar de forma clara y precisa los diferentes costos de producción

para el desarrollo de las categorías bovinas, lo cual afectará el desarrollo de las mismas y por

ende la productividad en general de la asociación, tal situación repercutirá negativamente en

la elaboración de planes y estrategias de desarrollo económico, las cuales permiten la

corrección o potencialización de las diferentes políticas y estrategias dirigidas al desarrollo

del procedimiento contable y financiero de la asociación.

11

1.1.6. Antecedentes

Para la realización de la presente investigación fue necesario visitar los diferentes repositorios

de las principales Universidades del país, estableciéndose como principales aportes teóricos

constituirán las siguientes:

La tesis titulada “Modelo de gestión de inventarios para la Empresa “MARTEC Cía Ltda”,

presentada por el Manuel Buenaño Carrera y Wilson Raúl Vásquez Yánez a la Universidad

Central del Ecuador en el año 2012 plantean que es de vital importancia para toda empresa

que desee desarrollar resultados eficientes y eficaces que implementen medidas de control y

gestión de inventarios de modo que se logre satisfacer la demanda de los consumidores

correcta y oportunamente, lográndose dicho objetivo solamente a través de registros de

inventarios.

La investigación concluyó que solamente se logró asegurar la infraestructura y

funcionamiento de la misma a través de la implementación de medidas de control y gestión de

inventarios que garantizan el uso adecuado de recursos económicos y materiales y por ende la

materialización de estrategias económicas que satisfagan los intereses y necesidades de los

consumidores.

La tesis titulada “Diseño de un modelo de gestión de inventarios para la Empresa “PINTO Cía

Ltda”, presentada por Marcia del Rocío Barrera Castillo a la Escuela Politécnica del Ejercito

en el año 2013 explica que para un funcionamiento óptimo la empresa debe contar con un

inventario claro de forma tal que se mantenga un control exacto de las materias primas que

posee la empresa de tal forma que se pueda satisfacer las demandas de los clientes.

En la investigación se concluyó que es decisivo para el desarrollo económico empresarial la

utilización de un modelo de gestión de inventarios a través del cual se asegure el control

exacto de las materias primas que posee la misma para desarrollar políticas y estrategias de

crecimiento económico.

La investigación titulada “Propuesta de un modelo de gestión de inventarios caso Ferretería

Almacenes Fabián Pintado”, elaborada por Cristina Isabel Reino Cherres en el año 2014 y

presentada a la Universidad Politécnica Salesiana del Ecuador profundizó en la necesidad de

mejorar las adquisiciones de materias primas de la empresa haciendo uso de un modelo de

gestión operacional que permita una mejor distribución y almacenamiento de dichas materias

primas y una rotación permanente a través del manejo de inventarios que permita una

dinamización de las políticas de comunicación integrales de las diferentes áreas

empresariales.

12

Se concluyó que el modelo de gestión operacional aplicado aseguró una distribución efectiva

en el almacenamiento de las materias primas adquiridas, priorizándose la rotación de las

mismas de modo que se haga un uso óptimo de los recursos económicos y materiales de la

empresa, lo cual repercutirá positivamente en el desarrollo económico de la misma.

La investigación titulada “Modelo de inventarios y asignación de espacios, aplicación a la

Empresa “EXPOCOLOR”, presentada a la Escuela Politécnica Nacional por Geovanna

Antonieta Gualán Espín y Alexandra Carolina Salazar Gándara en el año 2013, se enfocó en

la adaptación de un modelo de inventarios y un método dirigido a la asignación de espacios

que viabilice y expanda las capacidades de almacenamiento en bodega con el objetivo de

lograr una reducción significativa del costo de mantenimientos de inventarios aplicando el

método Best de Deacreasing, logrando de esta forma incrementar las capacidades de

almacenamiento y disminuir los gastos derivados de dicha actividad.

También quedo de manifiesto que el modelo de inventarios y asignación de espacios aplicado

en la empresa potencializó la capacidad de almacenamiento y disminuyó de forma efectiva los

costos de mantenimiento de inventarios, situación que repercutió positivamente en la

disminución de gastos empresariales.

Las investigaciones anteriores ponen de manifiesto la importancia de aplicar modelos de

gestión por procesos de inventarios que garanticen un manejo óptimo de los recursos

materiales, económicos y humanos de la empresa, situación que se proyecte en la elaboración

de planes y estrategias de desarrollo y crecimiento empresarial que garanticen el logro de los

objetivos empresariales propuestos.

1.2. Formulación del Problema

¿De qué manera influirá el diseño de un modelo de gestión de procesos de inventarios bovinos

en la toma de decisiones financieras en la Asociación de Ganaderos de la parroquia rural de

Lloa, provincia de Pichincha?

1.3. Preguntas Directrices

¿Cuáles son los procesos de inventarios de bovinos existentes en las haciendas

asociadas a la Asociación de Ganaderos de Lloa?

13

¿Cuál es la situación financiera actual de la Asociación de Ganaderos de Lloa?

¿Las decisiones de gestión administrativa y financiera permiten la reducción de

riesgos económicos?

1.4. Objetivos

1.4.1. Objetivo General

Diseñar un modelo de gestión de procesos de inventarios bovinos para la toma de decisiones

financieras en la Asociación de Ganaderos de la parroquia rural de Lloa provincia de

Pichincha.

1.4.2. Objetivos Específicos

Determinar los procesos de inventarios de bovinos existentes en las haciendas

asociadas a la Asociación de Ganaderos de Lloa.

Determinar la situación financiera actual de la Asociación de Ganaderos de Lloa.

Determinar si las decisiones financieras tomadas por la Asociación de Ganaderos de

Lloa contribuyó a prevenir errores de gestión administrativa y financiera.

1.5. Justificación

Las razones fundamentales para realizar esta investigación son: lograr un manejo adecuado de

los recursos económicos y financieros de la asociación, fomentar una cultura de ahorro y

emprendimiento; potencializar el desarrollo técnico y profesional de los profesionales de la

Asociación

El desarrollo de la investigación propuesta dará los siguientes aportes:

Diseño de un modelo de gestión de procesos estandarizado para todos los socios de la

Asociación.Los principales beneficiarios de la investigación serán: Personal que

labora en la Asociación, ganaderos asociados.

Las aplicaciones prácticas más destacadas serían:

Mejora palpable de las condiciones de producción y manejo de recursos por parte de

los ganaderos pertenecientes a la Asociación de Ganaderos de Lloa.

14

Las contribuciones de la presente investigación se resumirían así:

Existencia de la necesidad de desarrollar un instrumentoque les permitaevaluar los

procedimientos contables de los inventarios bovinos y presentación de información

financiera razonable estando dentro de los planes que tiene la Asociación de

Ganaderos de Lloa para el progreso de la parroquia. Posibilidad de contar con la

asistencia de los asociados de la Asociación de Ganaderos de Lloa, para la

capacitación de este diseño de gestión de la calidad.

La investigación aportará un nuevo modelo de gestión de procesos de inventarios bovinos, del

cual se derivará la información financiera necesaria para el control efectivo de los recursos y

en específico de la masa bovina, de modo que puedan ser implementadas políticas y

estrategias de desarrollo capaces de garantizar el desarrollo sostenido de la masa bovina y por

ende de la asociación.

Los resultados de la investigación luego de un análisis pormenorizado de las fortalezas,

debilidades, oportunidades y amenazas, garantizará la creación de alternativas efectivas y

actualizadas que se traduzcan en una mejora palpable de las condiciones de producción y

manejo de recursos por parte de los ganaderos pertenecientes a la Asociación de Ganaderos de

Lloa.

15

2. MARCO TEÓRICO

2.1. Fundamentación Teórica

2.1.1. La Contabilidad

Gomera, (2011), señala que es la ciencia que permite registrar, clasificar, analizar e interpretar

las transacciones que realizan las empresas con la finalidad de establecer la situación

económica y financiera al final de un ejercicio económico o periodo contable.

La contabilidad puede ser definida como la rama de las ciencias administrativas a través de la

cual se implementan sistemas de control y registro que brinda las pautas necesarias para

lograr un análisis, registro y control de las transacciones empresariales de modo que exista un

control y registró adecuado de dichas actividades financieras.

2.1.1.1. Importancia de la contabilidad

Horngren& Harrison, (2011), señalan que la contabilidad se revela como la herramienta a

través de la cual la dirección empresarial logra mesurar con exactitud los recursos

empresariales, plasmándose en sus estudios e interpretaciones los cambios y transformaciones

financieros que puedan afectar la actividad económica empresarial en determinados periodos

de tiempo.

Puede afirmarse que la contabilidad es la herramienta capaz de brindar la información

económica y financiera de la actividad empresarial logrando un control efectivo de los bienes,

recursos y materiales de modo que puedan trazarse estrategias de crecimiento económico

sostenibles y sustentables basadas en datos financieros verídicos.

2.1.1.2. Objetivo

Suárez, (2012), explica que entre los principales objetivos de la contabilidad destacan la

creación de un sistema de registros de transacciones financieras que respalden la actividad

económica empresarial, de modo que puedan valorarse y cuantificarse los movimientos

financieros realizados por la empresa, lográndose corregir o mejorar las estrategias y planes

de desarrollo económico.

16

El mismo autor afirma que la contabilidad brinda una información general de los recursos

financieros empresariales, así como el desenvolvimiento financiero de determinados periodos

garantizándose de esta forma una disposición estratégica de recursos materiales y finanzas en

general.

Por otra parte debe destacarse que la contabilidad constituye una herramienta de control e

información verídica del desempeño financiero de las diferentes entidades, información que

asegura la toma de decisiones oportunas que hagan posible el crecimiento financiero

empresarial.

2.1.1.3. Principios de la contabilidad generalmente aceptados

Rodríguez, (2010), señala que los principios de la contabilidad constituyen los parámetros

técnicos que brindan las pautas a seguir para lograr una preparación y elaboración sistemática

y efectiva de los estados financieros empresariales.

Ente contable: El ente contable hace referencia a la acción de llevar estados financieros de la

empresa tal y como una organización económica, valorando a los dueños del negocio como

personas terceras ajenas al patrimonio.

Equidad: El principio de equidad es aquel que garantiza un correcto uso de los

conocimientos contables por parte del profesional, de modo que prevalezca la imparcialidad

profesional, así como principios éticos y morales que hagan de su labor un ejemplo de entrega

y dedicación a la labor que desempeñan.

Unidad de medida: Con el objetivo de plasmar con claridad el patrimonio empresarial en los

estados financieros se procederá a la selección de una moneda y valor para los elementos

patrimoniales de modo que se aplique un precio a cada unidad, es de destacar que

generalmente se utiliza como común denominador la moneda que posee curso legal en el país

donde se encuentra ubicada la empresa en cuestión.

Valuación al costo: Principio a partir del cual se establece que los activos empresariales

deberán ser valuados al costo de adquisición o producción tomándose tal principio como

concepto básico de valuación, las variaciones monetarias no deberán incidir en alteraciones al

principio de valuación.

17

Revelación suficiente: Aquella información derivada de los estados financieros deberá

plasmar todas las acciones de importancia claramente con sencillez de modo que los usuarios

puedan observar y analizar los resultados empresariales y por ende obtener una visión global

de la capacidad financiera empresarial.

Negociación en marcha: Se define como negociación en marcha al conjunto de acciones

realizadas por la organización económica con el objetivo de alcanzar los planes empresariales

propuestos, exceptuándose aquellas acciones de liquidación.

Periodo de tiempo: Etapa en la cual la dirección empresarial plasma los resultados de la

gestión tanto administrativa, fiscal o financiera, es decir periodo en el que se plasman la

totalidad de actividades financieras realizadas por la entidad.

Uniformidad: Modo operativo en el cual se utilizarán métodos, técnicas y procedimientos de

forma uniforme a ser aplicados en un periodo determinado.

Devengado: Acción en la cual se plasman la totalidad de transacciones realizadas por una

entidad, estableciéndose sus particularidades de forma contable, es decir se plasmaran todas

las actividades financieras incluso aquellas transacciones que no ingresen efectivo.

Conservatismo: Uso de ideas y aplicaciones profesionales en toda operación del sistema

contable garantizándose de esta forma que la misma reúna la totalidad de requisitos exigidos.

Periodo contable: Imperante necesidad de mantener un conocimiento constante de los

diferentes resultados obtenidos en las operaciones y situación financiera de la entidad, la cual

posee una exigencia continua, siendo necesaria su subdivisión en períodos.

Importancia relativa: Toda información plasmada en estados financieros deberá revelar

aquellos aspectos de importancia a la entidad, los cuales serán cuantificados en términos

monetarios.

Valor histórico original: Las diferentes transacciones y eventos económicos cuantificados en

la contabilidad empresarial serán registrados en concordancia a las cantidades de efectivo que

se afecten o su equivalente.

Dualidad económica: Principio clave de la contabilidad el cual enuncia que la ciencia

contable se apoya en la partida doble, la cual a su vez se constituye por los recursos

18

disponibles y fuentes de dichos recursos, ambos constituyen la igualdad de inventario, lo que

se traduce en que por cada ingreso hay un egreso.

Partida doble: Reyes, (2014) afirma que la partida doble es un principio a través del cual

quedan plasmados con veracidad los diferentes hechos económicos, basándose dicha acción

en la doble anotación tomándose en cuenta la primera en él debe y la otra cuenta en el haber,

debiéndose anotar el importe igual en él debe que en el haber, de modo que a través de esta

igualdad en el registro de las operaciones se garantiza la inalterabilidad de igualdad

patrimonial.

Los principios de la partida doble se fundamentan en enunciados como la inexistencia de

deudores sin acreedores y viceversa, así como que a una o más cuentas deudoras

corresponderán una o más cuentas acreedoras por el mismo importe.

También plantea el principio de partida doble que en todo momento las sumas del debe se

equipararán a las del haber, así como que las pérdidas se debitan y las ganancias se acreditan,

así también se enuncia que el patrimonio del ente es diferente al de sus propietarios.

2.1.1.4. Clases de contabilidad

La contabilidad puede ser a su vez clasificada en:

Contabilidad comercial: Es aquella que se utiliza en actividades de compra- venta de bienes

con la finalidad de obtener una ganancia de modo que se incrementa al costo del bien el

margen de utilidad.

Contabilidad agrícola: Es aquella que se aplica a los ingresos y gastos derivados de las

actividades agropecuarias.

Contabilidad hotelera: Es la rama de la contabilidad que regula, controla y desarrolla las

actividades económicas del sector hotelero.

Contabilidad industrial: Es aquella aplicable al desarrollo y transformación de materias

primas en productos finales de mayor complejidad.

19

Contabilidad petrolera: Es la herramienta de control financiero encargada de contabilizar las

actividades de explotación, producción y comercialización de una de las principales materias

primas de la nación.

Contabilidad bancaria: Conjunto de acciones de gestión bancarias dirigidas a la recepción y

entrega de recursos financieros en forma de depósitos, préstamos, a través de los cuales la

entidad logre una ganancia en periodos determinados.

Contabilidad gubernamental: Conjunto de actividades de regulación y control de recursos

financieros inherente al gobierno central, garantizándose de esta forma la disposición

estratégica de los fondos del erario público.

2.1.1.5. Ramas de la contabilidad:

Contabilidad financiera: Sistema informativo a través del cual se plasman términos

cuantitativos y monetarios de las transacciones realizadas por entidades económicas,

tomándose en cuenta los diferentes aspectos que puedan afectar su crecimiento y desarrollo

económico, transformándose en una fuente de información confiable y segura para la toma de

decisiones financieras empresariales.

Contabilidad administrativa: Sistema informativo de la administración empresarial de

cuyos resultados se derivan la creación de estrategias de crecimiento y desarrollo interno de la

organización.

Contabilidad fiscal: Es la contabilidad a través de la cual se logra un registro e informes

minuciosos de aquellos aspectos financieros relacionados con declaración y pago de

impuestos.

2.1.2. Inventario

Estupiñan, (2011), explica que el inventario puede ser abordado como uno de los activos más

importantes de la empresa o asociación, el mismo se refleja plenamente en el balance general

y en el estado de resultados, siendo el inventario contenido en el balance general como el

activo corriente de mayor envergadura, mientras que en el estado de resultados se especifica

20

que el inventario final es el resultado de la resta y costo de las mercancías disponibles a la

venta una vez determinado el costo de tales mercancías en determinados periodos.

Cabe señalar que los inventarios son abordados como el conjunto de bienes tangibles

utilizados en las diferentes actividades económicas cotidianas de la empresa o asociación,

dentro del inventario se observan los insumos, materias primas, maquinarias, accesorios y

otros elementos utilizados en el proceso productivo.

El funcionamiento de la empresa o asociación está dado por una actividad comercial basada

en el expendio y adquisición de bienes y/o servicios, quedando en evidencia la importancia

del inventario como único registro físico y fiable que garantice el control constante y

oportuno de los recursos económicos, materiales y humanos de la asociación y por ende un

funcionamiento económico estable.

A través del inventario se logra un control constante de los recursos económicos, materiales y

humanos que se traduce en la materialización de políticas adecuadas y oportunas que aseguren

un constante y sostenido crecimiento económico de la asociación.

2.1.2.1. Clases de inventarios

Se evidencian un conjunto de inventarios, entre los cuales deben destacarse:

Inventario perpetuo: Es decir el control constante y continuo de los diferentes elementos,

maquinarias, materias primas, cabezas de ganados, medicamentos, insumos, entre otros, los

cuales son registrados y detallados diariamente de modo que puedan detectarse posibles

utilizaciones inadecuadas o desperdicios consecuencia de políticas económicas incoherentes.

Inventario intermitente:Rivera, (2010), explica que es aquel que se desarrolla de forma

trimestral o semestral de modo que se posea una visión clara y específica de la utilización

dada a los recursos materiales, económicos, materias primas y cabezas de ganado en las

diferentes etapas del año, estableciéndose de esta forma con claridad el uso brindado a dichos

recursos y el porqué de su utilización.

Inventario final: Reyes, (2014), afirma que es el proceso o ejercicio económico desarrollado

al finalizar un periodo productivo, el mismo garantiza un conocimiento detallado de la

situación patrimonial de la asociación, una vez finalizada la totalidad de actividades

económicas del periodo concluido en cuestión.

21

Inventario inicial: Es la operación o ejercicio económico que se desarrolla al inicio de las

operaciones, detallando la cantidad de recursos económicos, materiales, insumos, entre otros

disponibles para alcanzar las metas económicas proyectadas.

Inventario físico: Suárez, (2012), explica que es el inventario en el cual solamente se toman

en cuenta aquellos recursos que se pueden palpar, es decir contar, pesar, medir, no

incluyéndose en el mismo aquellos recursos intangibles como inversiones, entre otros.

Inventario mixto: En el inventario se engloban aquellos productos que se revelan como un

complemento de la producción principal, es decir en la asociación el producto clave son las

cabezas de ganado, pero existen productos alternos como el queso, leche, etc., que si bien no

son el objetivo principal de la producción, también contribuyen a la economía de la

asociación.

Inventario de productos terminados: Castillo, (2012), indica que el inventario abarca

solamente aquellos productos que han cumplido con todos los requerimientos que respaldan y

aseguran su comercialización, es decir que se encuentran en estado de ser vendidos.

Inventario en tránsito: Abarca aquellos insumos, materias primas y complementos de la

producción que se encuentran en un periodo de tránsito desde los proveedores hasta la

asociación o de forma inversa son productos que se dirigen desde la asociación hasta los

consumidores finales.

Inventario de materia prima: Abarca los insumos, materiales y elementos necesarios para

garantizar el proceso productivo, destacándose entre los mismos piensos, medicamentos,

desinfectantes, entre otros.

Inventario en proceso: Se revela como las existencias, las cuales están dadas por el uso de

mano de obra, materiales, costos indirectos a la materia prima que en su conjunto conforman

el producto final a través de un proceso, el cual deberá ser inventariado en la medida en el que

se desarrolla.

2.1.2.2. Objetivos y funciones de los inventarios

Rivera, (2010) señala que el objetivo básico de todo inventario está dado por garantizar el

constante suministro de materias primas y suministros de forma ordenada y planificada de

modo que se garantice una productividad y competitividad óptima, alcanzando de este modo

una disminución efectiva en los costos de producción y por ende pérdidas.

22

También debe destacarse que el inventario garantiza el control permanente de los recursos

económicos y materiales de la asociación, de modo que permitan replantearse de forma

efectiva las políticas productivas y los objetivos económicos proyectados en función de las

demandas, intereses y fluctuaciones del mercado con respecto al producto final ofertado por la

asociación.

Rodríguez, (2010) plantea que el nivel de inventario deberá lograr un equilibrio entre los

niveles excesivos derivados de los costos de operación, riesgo e inversión insostenible y el

nivel inadecuado derivado de dar una respuesta efectiva y expedita a las demandas de venta y

producción.

Entre las funciones a ser destacadas en la materialización de los inventarios deben señalarse la

eliminación de irregularidades en la oferta, garantizar la adquisición exacta y correspondiente

a las necesidades de los ganaderos asociados a la Asociación de Lloa, y lograr un manejo

efectivo de los diferentes elementos materiales e insumos perecederos a ser utilizados en el

proceso productivo.

A través del inventario se logra establecer con claridad cuáles son los productos y materias

primas que deberán ser utilizados de forma inmediata en las actividades productivas, de modo

que se logre la disminución efectiva por pérdidas o alteración en la calidad de materias primas

utilizadas.

2.1.2.3. Sistemas de inventarios

Reyes, (2014), afirma que el sistema de inventarios puede ser definido como el conjunto de

normas, metas y procedimientos materializados de forma sistemática con el objetivo de lograr

una planificación y control efectivo sobre los insumos, materiales y productos utilizados en

los diferentes procesos productivos de la asociación.

Cabe destacar que los diversos sistemas de inventarios a ser utilizados en el control y

regulación del uso de recursos económicos y materiales de la asociación podrá ser

desarrollado a partir de técnicas manuales o automatizadas, las cuales tendrán como principal

objetivo controlar los costos de las diferentes etapas del proceso productivo.

El objetivo básico del sistema de inventario está dado por la necesidad de garantizar un

conocimiento exacto y pormenorizado de los recursos económicos y materiales de la

asociación, de modo que pueda establecerse un precio estandarizado del ganado bovino.

23

2.1.2.3.1. Sistema de inventario perpetuo

Hernández, (2010), explica que es aquel en el cual la dirección de la asociación logra

desarrollar un registro permanente de los diferentes insumos, materias primas y cabezas de

ganado pertenecientes a los socios de la asociación, información que servirá como base y

respaldo de la elaboración de los diferentes estados financieros mensuales, trimestrales y

anuales.

A través del sistema de inventario perpetuo se logra un control eficiente de los diversos

recursos materiales, enceres utilizados en el proceso productivo, dado que dicha actividad se

desarrolla de forma diaria, garantizándose por consecuencia que la toma de decisiones de la

directiva de la asociación se encuentre respaldada por información verídica y real.

Pérez, (2012), plantea que a través del registro de inventario perpetuo la asociación logra

mantener un mejor control de los recursos económicos y materiales existentes y por ende

plantearse la mejora, desarrollo y restructuración constante de los diferentes procesos

productivos desarrollados.

Entre los elementos que abarca el sistema de inventarios perpetuo cabe destacar el saldo

inicial, compras, disminución de costos del producto final comercializado, entre otros, los

cuales permitirán deducir el saldo final obtenido por la actividad económica desarrollada.

Arguello, (2013), indica que el costo de ventas se determina permanentemente, pudiéndose

recabar informaciones como el costo de la mercadería una vez comercializada, este tipo de

aplicación no es válida para empresas que comercializan artículos al detal dado que la

rotación de productos es permanente.

Dicho sistema necesita del control de cada artículo (Kárdex), verificándose de esta forma la

existencia de los mismos en cualquier momento, siendo imprescindible que tal sistema sea

manejado por un personal altamente especializado.

Las mayores ventajas que ofrece el sistema perpetuo son su elevado control y confiabilidad,

de modo que se logra la elaboración inmediata de estados financieros mensuales, trimestrales

o provisionales.

2.1.2.3.2. Sistema de inventario periódico

Rivera, (2010), manifiesta que se caracteriza por no lograr un registro continuo de los

recursos materiales, enceres y materias primas utilizadas en el proceso productivo, sino que

24

solamente expone tales valores al final de un periodo productivo determinado, el mismo se

desarrolla a partir del conteo físico del inventario existente, así como la aplicación de costos

unitarios con el fin de determinar con exactitud el costo del inventario final, tal información

se utiliza en el balance general y en el costo de las mercancías comercializadas.

El sistema periódico se relaciona de forma directa con el sistema físico, dado que el mismo se

basa en el conteo físico real del inventario, utilizándose dicho sistema generalmente en la

contabilización de aquellos artículos del inventario que poseen un bajo costo unitario.

Con el objetivo de garantizar la factibilidad y funcionabilidad plena del sistema periódico el

contador o auditor deberá poseer la capacidad de llevar a cabo un control específico del

inventario a través de la inspección visual, cabe destacar que este sistema de inventarios

solamente será utilizado por aquellas empresas que por ley no posean la obligación de llevar

contabilidad.

Nigel, (2010), señala que el Sistema de Cuenta Múltiple o de Inventario Periódico puede ser

definido como el método de control en el cual puede ser supervisada la existencia de

mercancías a través del uso de varias cuentas contables para su registro, este método se lleva a

cabo a través de la toma física de la mercadería propiedad de la empresa.

El sistema de cuentas múltiples o inventarios periódicos se basa objetivamente en la

utilización de varias cuentas de las cuales se deriva información aplicada a cada una,

considerándose uno de los sistemas contables más fiables, simple y verídicos.

2.1.2.4. Concepto de gestión de inventarios

Larrea, (2013), señala que a través de la gestión de inventarios se logra determinar con

exactitud el nivel de existencias necesario para garantizar la fluidez constante en los diversos

procesos productivos desarrollados por la asociación, de modo que se logre satisfacer

plenamente la demanda existente de ganado bovino.

Cabe destacar que toda interrupción o espaciamiento dentro del proceso productivo se traduce

en la pérdida de continuidad y por ende un retraso en el desarrollo del ganado bovino a ser

comercializado, lo cual podría afectar los periodos de cumplimiento de compromisos

económicos.

Debe señalarse que la gestión de inventarios tiene como objetivo garantizar la existencia

exacta de materiales, materias primas, insumos y otros elementos necesarios para mantener un

25

nivel de producción estable, tomándose en cuenta que a mayor número de existencias se

incrementarán los costes por almacenamiento, traslado y custodia.

2.1.2.5. Objetivos de la gestión de inventarios

Suárez, (2012), indica que entre los objetivos de la gestión de inventarios a ser señalados cabe

destacar que dicho proceso se desarrolla de modo que no exista vacíos o pérdidas de tiempo

por falta o inexistencia de materiales, materias primas, recursos, maquinarias, suplementos,

entre otros, de modo que se logre entregar el producto final en los periodos de tiempo

acordados.

También la gestión de inventarios garantiza que la gestión de inventarios se corresponda con

la demanda real existente en el mercado, es decir se garantizará y agilizará el proceso

productivo en concordancia con la demanda de ganado bovino existente, por otra parte, debe

destacarse que la gestión de inventarios garantiza la adquisición de recursos materiales,

enceres e insumos a precios favorables para la asociación de modo que puedan disminuirse