uerj - extensão em mercado de capitais - 2 parte - sfn a clearing house

TRANSCRIPT

Extensão Em Mercado de Extensão Em Mercado de CapitaisCapitais

Instrutor: Marcelo de Faro Instrutor: Marcelo de Faro Pós-graduado Em Engenharia Econômica (UERJ)Bacharel Em Ciências Econômicas (UERJ)Agente Autônomo de Investimentos (CVM) – Desde 1993Registro 62.903-0 “ Autorizado Pela Comissão de Valores Mobiliários Para Atuar Como Agente Autônomo de Investimentos”Operador Sênior Em Mercado De Opções (BVRJ)REGISTRO 1622 LIVRO 1 “Registro de “Registro de Representantes de Sociedades Membros Autorizadas Representantes de Sociedades Membros Autorizadas a Operar No Mercado de Opções”a Operar No Mercado de Opções”www.marcelofaro.com.brwww.marcelofaro.com.brMarcelo@[email protected]

www.marcelofaro.com.br 2

Programa do curso

Noções gerais de EconomiaSistema Financeiro Nacional - SFNMercado FinanceiroA BovespaMercado Primário e SecundárioClearing House – gestão do riscoPrincipais ativos de emissão das empresasAções – Definições e DireitosAvaliação de Ativos – Análise Fundamentalista e GráficaOperações no Mercado à VistaOperações no Mercado à TermoOperações no Mercado de OpçõesOperações no Mercado de Derivativos – BM&FOperações no Mercado Internacional – Os ADR’S – As Arbitragens

www.marcelofaro.com.br 3

Sistema Financeiro Nacional

O sistema financeiro é constituído por um conjunto de instituições e instrumentos financeiros que possibilitam a transferência de recursos dos ofertadores últimos para os tomadores últimos e criam condições para que os títulos tenham liquidez no mercado.

Os tomadores últimos de recursos são aqueles que se encontram em posição de déficit financeiro, isto é, aqueles que pretendem gastar (em consumo e/ou investimento) mais do que sua renda disponível. Eles necessitam do complemento de poupanças de terceiros para executarem seus planos e demandas.

Os ofertadores últimos de recursos são aqueles que se encontram em posição de superávit financeiro, isto é, aqueles que pretendem gastar (em consumo e/ou investimento) menos do que sua renda.

www.marcelofaro.com.br 4

Sistema Financeiro Nacional

Diz-se ofertadores e tomadores últimos (ou finais) para diferenciá-los dos intermediários financeiros, que oferecem recursos dos ofertadores últimos e não o seu próprio superávit financeiro, e tomam recursos não para cobrir o seu próprio déficit financeiro, mas para repassá-los aos tomadores finais para que cubram seus déficits.

Assim, o sistema financeiro nacional, através de suas instituições, tem como objetivo:Captar recursos financeiros.Distribuir e circular valores e títulos mobiliários.Regular esse processo através de demanda e oferta.

www.marcelofaro.com.br 5

Sistema Financeiro Nacional

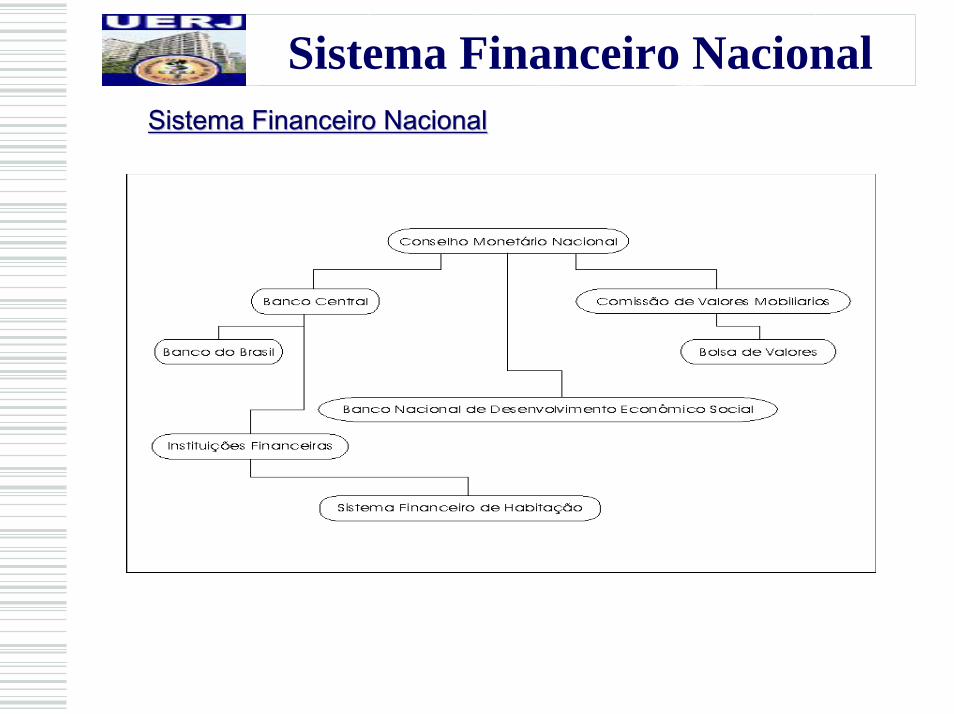

Em sua, estrutura como maior órgão está o Conselho Monetário Nacional (CMN) que possui as funções normativas. Diretamente ligados a ele estão o Banco Central como órgão executor e a Comissão de Valores Mobiliários (CVM) que responde pela regulamentação do mercado. Em atuação conjunta com estas entidades estão as instituições de distribuição e intermediação do mercado.

O conjunto de instituições pertencentes ao Sistema é denominado de Mercado Financeiro. De acordo com as características, o Mercado Financeiro pode ser segmentado em 4 mercados específicos:Cambial, Monetário, Crédito e de Capitais. É neste ambiente que o Investidor e o Agente de Investimentos atuam em complementaridade.

www.marcelofaro.com.br 6

Sistema Financeiro Nacional

Regulamentação governamentalRegulamentação governamental

As autoridades monetárias são os órgãos normativos que regulam, controlam e exercem a fiscalização do sistema financeiro e das instituições de intermediação, disciplinando todas as modalidades e operações de crédito, assim como a distribuição de valores mobiliários. As normas e a disciplina operacional são impostas ao sistema por meio de resoluções, circulares, instruções e atos declaratórios, direta ou indiretamente decorrentes do C.M.N.

Ao C.M.N e ao Banco Central do Brasil, compete ainda todo um conjunto de atribuições, relacionada à adaptação do volume de meios de pagamentos às necessidades da economia nacional, bem como a regulação dos valores internos e externos da moeda corrente do país.

www.marcelofaro.com.br 7

Sistema Financeiro Nacional

Autoridades MonetáriasAutoridades Monetárias

C.M.NC.M.NO conselho monetário nacional é responsável pela fixação das diretrizes das políticas monetária, creditícia e cambial do país, além de :

Adaptar o volume dos meios de pagamentos às necessidades do país.Regular o valor interno da moeda, corrigindo surtos de inflação/deflação externa e interna.Regular o valor do câmbio (importação & exportação) e o Balanço de pagamentos (compra financeira & venda financeira).Zelar pela liquidez do sistema e a solvência das instituições financeiras.Coordenar as políticas monetária, creditícia, orçamentária fiscal e da dívida pública interna e externa.

www.marcelofaro.com.br 8

Sistema Financeiro Nacional

Pode ser definido como o caixa do governo, capta recursos no merPode ser definido como o caixa do governo, capta recursos no mercado, via cado, via emissemissãão primo primáária de tria de tíítulos , para financiamento da dtulos , para financiamento da díívida interna do governo vida interna do governo (LFT, NTN, LTN)(LFT, NTN, LTN) , , sempre através do Banco Central.

O Banco Central do Brasil – Bacen, autarquia federal integrante do Sistema Financeiro Nacional – S.F.N, foi criado em 31.12.1964, com a promulgação da Lei n° 4.595, para ser o agente da sociedade brasileira na promulgação da estabilidade do poder de compra da moeda brasileira, por meio da busca permanente dos objetivos que serão exibidos no próximo slide.

www.marcelofaro.com.br 9

Sistema Financeiro Nacional

Objetivos do BacenObjetivos do Bacen

Zelar pela adequada liquidez da economia;

Manter as reservas internacionais do país em nível adequado;

Estimular a formação de poupança em níveis adequados às necessidades de investimentos do país;

Zelar pela estabilidade e promover o permanente aperfeiçoamento do S.F.N;

A constituição de 1988 consagra dispositivos importantes para a atuação do Bacen, como exclusivo da competência da União para a emissão de moeda e a proibição de concessão de empréstimos para o Tesouro Nacional por parte do Bacen.

www.marcelofaro.com.br 10

Sistema Financeiro Nacional

A comissão de Valores Mobiliários, com sede na cidade do Rio de Janeiro, é administrada por um Presidente e por quatro Diretores nomeados pelo Presidente da República do Brasil.

Os objetivos da C.V.MOs objetivos da C.V.MAssegurarAssegurar o funcionamento eficiente e regular os mercados de bolsa ;ProtegerProteger os titulares de valores mobiliários contra emissões irregulares e atos ilegais de administradores e acionistas controladores de companhias ou administradores de carteira de valores mobiliários;Evitar ou coibirEvitar ou coibir modalidades de fraude ou manipulação destinadas a criar condições artificiais de demanda, oferta ou preço de valores mobiliários negociados no mercado;AssegurarAssegurar a observância de práticas comerciais eqüitativas ;

www.marcelofaro.com.br 11

Sistema Financeiro Nacional

Cabe a C.V.M disciplinar as seguintes matérias:Cabe a C.V.M disciplinar as seguintes matérias:

Registro Registro de companhias abertas;

RegistroRegistro de distribuições de valores mobiliários;CredenciamentoCredenciamento de auditores independente e administradores de carteiras de valores mobiliários;OrganizaçãoOrganização, funcionamento e operações das bolsas de valores;NegociaçãoNegociação e intermediação no mercado de valores mobiliários;AdministraçãoAdministração , agenciamento de carteiras e a custódia de valores mobiliários; e etc.

www.marcelofaro.com.br 12

Sistema Financeiro Nacional

A C.V.M tem poderes para disciplinar, normatizar, e fiscalizar a atuação dos diversos integrantes do mercado.Seu poder normatizador abrange todas as matérias referentes ao mercado de valores mobiliários.

A C.V.M não exerce julgamento de valor em relação à qualquer informação divulgada pelas companhias. Zela, entretanto, pela sua regularidade e confiabilidade e, para tanto, normatiza e persegue a sua padronização.

A Lei atribui à C.V.M competência para apurar, julgar e punir irregularidades eventualmente cometidas no mercado. Diante de qualquer suspeita a C.V.M pode iniciar um inquérito administrativo, através do qual, recolhe informações, toma depoimentos e reúne provas com o claro intuito de identificar o responsável, lhe dando amplo direito de defesa. As penalidades vão desde simples advertência até a inabilitação para o exercício de atividades no mercado, passando por multas pecuniárias.

www.marcelofaro.com.br 13

Sistema Financeiro NacionalA AutoA Auto--regulação das Bolsasregulação das Bolsas

As bolsas através de poder atribuído pelas autoridades monetárias disciplinam e regulam seus mercados, aprovando regulamentos e normas, definindo as condições para a admissão e exclusão de sócios-corretoras, regulamentam e fiscalizam as atividades de seus associados, controlam e fiscalizam as operações realizadas em seus pregões, e aplicam penalidades aos infratores das normas legais.(i) Em relação às corretoras e à própria bolsa:A bolsa pode aplicar penalidades à corretora e seus administradores, empregados, operadores e prepostos. Também pode penalizar os seus próprios administradores e funcionários.(ii) Em relação às empresas listadas:A bolsa pode suspender a negociação dos títulos e valores mobiliários emitidos pela empresa e cancelar o seu registro para a negociação. A bolsa não pode punir os administradores,empregados e prepostos da empresa. Só a C.V.M poderá faze-lo.

www.marcelofaro.com.br 14

Sistema Financeiro Nacional

A Auto-regulação das Bolsas (continuação)

Em relação aos Investidores:Com relação aos investidores, a BOVESPA, nos mercados a Termo e de Opções, dispõe de poderes de caráter operacional, sendo-lhe facultado: proibir que suas posições excedam a determinados limites; determinar o encerramento de suas posições; proibir que operem nesses mercados.

A BOVESPA não pode punir investidores; só a CVM tem competência para tanto.

www.marcelofaro.com.br 15

Sistema Financeiro NacionalSistema Financeiro NacionalSistema Financeiro Nacional

www.marcelofaro.com.br 16

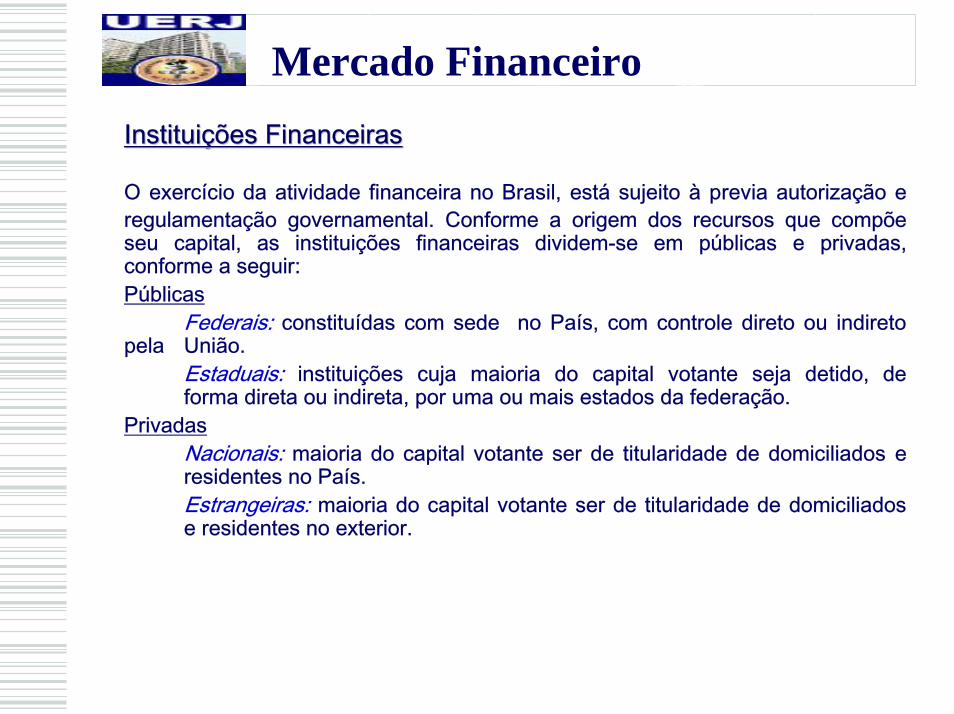

Mercado FinanceiroInstituições FinanceirasInstituições Financeiras

O exercício da atividade financeira no Brasil, está sujeito à previa autorização e regulamentação governamental. Conforme a origem dos recursos que compõe seu capital, as instituições financeiras dividem-se em públicas e privadas, conforme a seguir:Públicas

Federais: constituídas com sede no País, com controle direto ou indiretopela União.

Estaduais: instituições cuja maioria do capital votante seja detido, de forma direta ou indireta, por uma ou mais estados da federação.

PrivadasNacionais: maioria do capital votante ser de titularidade de domiciliados e residentes no País.Estrangeiras: maioria do capital votante ser de titularidade de domiciliados e residentes no exterior.

www.marcelofaro.com.br 17

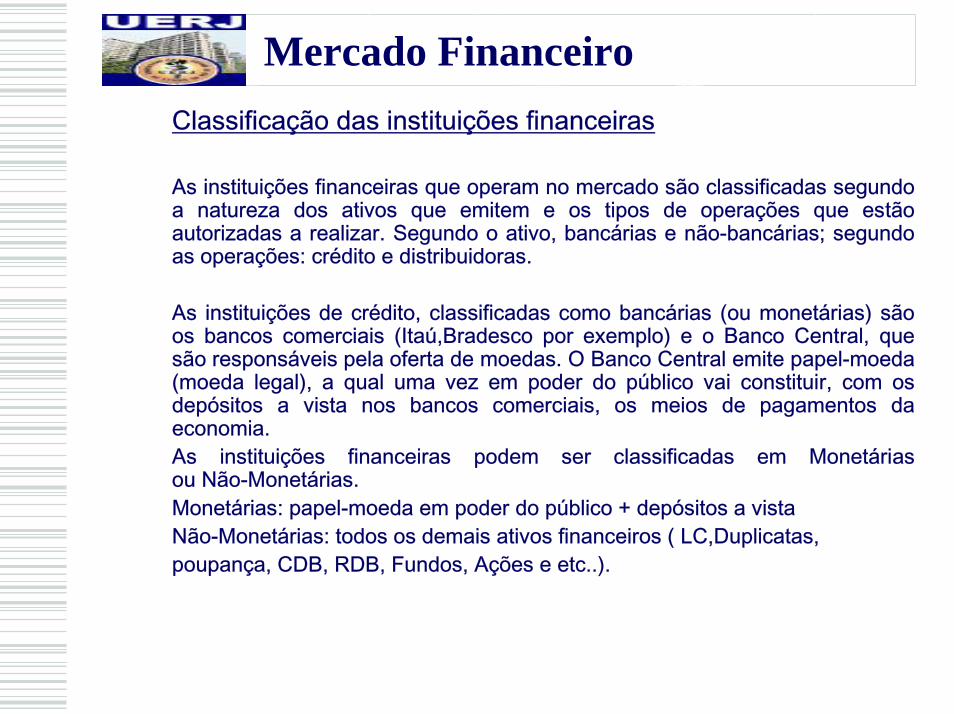

Mercado FinanceiroClassificação das instituições financeiras

As instituições financeiras que operam no mercado são classificadas segundo a natureza dos ativos que emitem e os tipos de operações que estão autorizadas a realizar. Segundo o ativo, bancárias e não-bancárias; segundo as operações: crédito e distribuidoras.

As instituições de crédito, classificadas como bancárias (ou monetárias) são os bancos comerciais (Itaú,Bradesco por exemplo) e o Banco Central, que são responsáveis pela oferta de moedas. O Banco Central emite papel-moeda (moeda legal), a qual uma vez em poder do público vai constituir, com os depósitos a vista nos bancos comerciais, os meios de pagamentos da economia.As instituições financeiras podem ser classificadas em Monetárias ou Não-Monetárias. Monetárias: papel-moeda em poder do público + depósitos a vistaNão-Monetárias: todos os demais ativos financeiros ( LC,Duplicatas,poupança, CDB, RDB, Fundos, Ações e etc..).

www.marcelofaro.com.br 18

Mercado FinanceiroMERCADOSMERCADOS

Cambial:Cambial:À vista e a curto-prazo . Transformação da moeda estrangeira em moeda nacional e vice-versa.

Monetário:Monetário:À vista, curto e curtíssimo-prazo. Controle da liquidez bancária.

Crédito:Crédito:Prazos curto, médio e aleatórios. Objetivo é o financiamento (capital de giro,fixo,habitação,rural & agrário, consumo).

Val.Mobiliários:Val.Mobiliários:Prazos curto, médio e longo-prazo. Objetivo também é o financiamento (capital de giro, fixo, Underwriting, ações e debêntures).

www.marcelofaro.com.br 19

Mercado FinanceiroBancos ComerciaisBancos Comerciais

Instituição financeira regulada e fiscalizada pelo Bacen, cujo o objetivo é proporcionar o suprimento de recursos para financiar, a curto e médio prazos, o comércio, a indústria, as empresas, e pessoas físicas. Esses bancos podem: descontar títulos, realizar operações de abertura de crédito simples ou em conta-corrente, realizar operações especiais inclusive de crédito rural, de câmbio e comércio internacional, captar depósitos a vista e a prazo, emitir CDB e RDB, efetuar cobrança de títulos, arrecadar tributos e tarifas públicas, realizar empréstimos para giro da atividade produtiva (capital de giro,salários,etc.), obter recursos junto a instituições oficiais (BNDES, FAT,FINAME) para repasse aos clientes, obter recursos externos para repasses e efetuar a prestação de serviços direta ou em convênio com outras instituições.

www.marcelofaro.com.br 20

Mercado FinanceiroBancos MúltiplosBancos MúltiplosCom finalidade de reduzir custos e maximizar as operações, o Bacen, através da resolução 1524/88, instituiu os Bancos Múltiplos. Os B.M devem possuir no mínimo 2 carteiras, sendo obrigatoriamente , uma delas, comercial ou e investimentos.

Crédito ImobiliárioCrédito ImobiliárioAs sociedades de crédito imobiliário foram criadas pela Lei 4380/64, para financiar o mercado imobiliário, utilizando a caderneta de poupança como instrumento de captação ( ex: Morada). Podem captar depósitos a prazo com correção monetária, através de letras imobiliárias, podendo estabelecer convênios com bancos comerciais para funcionarem como agentes do SFH.

FinanceirasFinanceirasSão instituições reguladas e fiscalizadas pelo Bacen, cuja função é financiar os bens de consumo duráveis através do crédito direto ao consumidor (CDC), ex: Fininvest e Losango.

www.marcelofaro.com.br 21

Mercado FinanceiroCorretoras de Valores, Câmbio e MercadoriasCorretoras de Valores, Câmbio e MercadoriasPodem ser S.A ou Ltda. Sua principal função é a de promover, de forma eficiente, a aproximação entre compradores e vendedores de títulos, valores mobiliários,ativos financeiros e commodities, dando a estes negociabilidade adequada através de apregoações ou leilões em recinto próprio - pregão das bolsas, ou através de negociação eletrônica (ex: Megabolsa, Nasdaq).

Principais atividadesPrincipais atividadesOperar com exclusividade na bolsa da qual é membro – as corretoras de valores operam nas bolsas de valores (ex: Bovespa, NYSE), e as corretoras de mercadorias e futuros operam na BM&F ou na CBOT/CME, por exemplo.Transacionar (comprar e vender), por conta de terceiros; efetuarlançamento públicos de ações (IPO).Administrar carteiras e custódias de valores mobiliários; instituir,criar e organizar clubes e fundos de investimentos e prestar serviços concernentes à custódia de títulos (pagar dividendos e recebimentos de juros e ou encarregar-se da subscrição de títulos, ações ou valores mobiliários).

www.marcelofaro.com.br 22

Mercado FinanceiroO papel da corretora não se restringe à execução de ordens de compra e venda transmitidas por seus clientes. A corretora se responsabiliza pelo controle da conta do cliente junto à bolsa e a clearing house, ou seja, mantém registro das posições de cada cliente, coleta as garantias exigidas pela clearing, recebe e paga as perdas e os ganhos incorridos pelos clientes, controla as ordens executadas e a executar, liquida as operações quando do vencimentos dos contratos e assessora o cliente em suas decisões, papel normalmente desempenhado pelo corretor ou assessor de investimentos.

Distribuidoras de Valores (DTVM’S)Distribuidoras de Valores (DTVM’S)São firmas constituídas sob as formas: S/A, Ltda ou como firmas individuais. Suas principais atividades são:Subscrever, isoladamente ou em consórcio, emissões de títulos ouvalores mobiliários para a revenda; intermediar a colocação de emissões no mercado.Operar no Open Market comprando ou vendendo títulos para si ou em nome de terceiros.Instituir, organizar e administrar fundos e clubes de investimentos.

www.marcelofaro.com.br 23

Mercado FinanceiroAgentes Autônomos de Investimentos (A.A.I)Agentes Autônomos de Investimentos (A.A.I)Segundo a Resolução 2838/01 e instrução CVM 355/01, é a pessoal natural jurídica uniprofissional, que tenha como atividade a distribuição e intermediação de títulos, valores mobiliários, cotas de fundos de investimentos e derivativos, sempre sob a responsabilidade e como prepostos das instituições do sistema de distribuição de valores mobiliários de que trata o artigo 15 da Lei 6385/76. Para efeito da Lei 4.595/64, os A.I equiparam-se às instituições financeiras. É a atual denominação do antigo corretor de valores.

Bolsa de ValoresBolsa de Valores

Sociedade civil (com ou sem fins lucrativos), pertencente às sociedades corretoras membros (corretoras de valores que possuam os títulospatrimoniais).Principal atribuição: manter local ou sistema adequado a realização de operações de compra e venda de títulos e/ou valores mobiliários, em mercado livre e aberto, especialmente organizado e fiscalizado pela própria bolsa, sociedades corretoras membros e por autoridades competentes (CMN, CVM).

www.marcelofaro.com.br 24

Mercado FinanceiroBm&F Bm&F –– Bolsa de Mercadorias & FuturosBolsa de Mercadorias & Futuros

É uma associação de corretoras membros organizada para dentre outras coisas, proporcionar as facilidades necessárias para a realização de negócios (compra e venda) de contratos futuros sobre mercadorias agrícolas (boi gordo, café, soja, álcool, algodão, milho, açúcar, etc..), índices (Bovespa) e instrumentos financeiros (juros (DI), dólar,títulos de dívida(Cbond), etc.).

Uma das responsabilidades básicas da bolsa é assegurar que os negócios sejam realizados de forma competitiva, livres de manipulação, onde todos os participantes sejam tratados de forma justa e equânime.

www.marcelofaro.com.br 25

Mercado FinanceiroBolsas InternacionaisBolsas Internacionais

A bolsa de valores cujo o desempenho de seu índice é tomado comoreferência aos demais mercados acionários do mundo é a NYSE (NewYork Stock Exchange), é a maior bolsa de valores do mundo. Normalmente, os mercados do resto do mundo refletem em parte o desempenho da NYSE, que tem como o seu principal índice o Dow Jones. Veja o gráfico abaixo:

www.marcelofaro.com.br 26

BovespaBovespaIntroduIntroduçãçãoo

Quanto mais desenvolvida é uma economia, mais ativo é o seu mercado de capitais, o que se traduz em mais oportunidades para as pessoas, empresas e instituições aplicarem suas poupanças. Ao abrir seu capital, uma empresa encontra uma fonte de captação de recursos financeiros permanentes.

A plena abertura de capital acontece quando a empresa lança suas ações ao público, ou seja, emite ações e as negocia nas bolsas de valores.

www.marcelofaro.com.br 27

BovespaBovespaBreve HistBreve Históórico da BOVESPArico da BOVESPA

Fundada em 23 de agosto de 1890, a Bolsa de Valores de São Paulo - BOVESPA tem uma longa história de serviços prestados ao mercado de capitais e àeconomia brasileira. Até meados da década de 60, a BOVESPA e as demais bolsas brasileiras eram entidades oficiais corporativas, vinculadas às secretarias de finanças dos governos estaduais e compostas por corretores nomeados pelo poder público.

Com as reformas do sistema financeiro nacional e do mercado de capitais implementadas em 1965/66, as bolsas assumiram a característica institucional que mantêm até hoje, transformando-se em associações civis sem fins lucrativos, com autonomia administrativa, financeira e patrimonial. A antiga figura individual do corretor de fundos públicos foi substituída pela da sociedade corretora, empresa constituída sob a forma de sociedade por ações nominativas ou por cotas de responsabilidade limitada. A Bolsa de Valores de São Paulo é uma entidade auto-reguladora que opera sob a supervisão da Comissão de Valores Mobiliários (CVM).

www.marcelofaro.com.br 28

BovespaBovespaDesde a década de 60, tem sido constante o desenvolvimento da BOVESPA, seja no campo tecnológico, seja no plano da qualidade dos serviços prestados aos investidores, aos intermediários do mercado e às companhias abertas.

Em 1972, a BOVESPA foi a primeira bolsa brasileira a implantar o pregão automatizado com a disseminação de informações on-line e em real time, através de uma ampla rede de terminais de computador. No final da década de 70, a BOVESPA foi também pioneira na introdução de operações com opções sobre ações no Brasil; nos anos 80 implantou o Sistema Privado de Operações por Telefone(SPOT). Na mesma época, a BOVESPA desenvolveu um sistema de custódia fungível de títulos e implantou uma rede de serviços on-line para as corretoras. Em 1990, foram iniciadas as negociações através do Sistema de Negociação Eletrônica - CATS (Computer Assisted Trading System) que operava simultaneamente com o sistema tradicional de Pregão Viva Voz.

Em 1997, foi implantado com sucesso o novo sistema de negociação eletrônica da BOVESPA, o Mega Bolsa. Além de utilizar um sistema tecnológico altamente avançado, o Mega Bolsa amplia o volume potencial de processamento de informações e permite que a BOVESPA consolide sua posição como o mais importante centro de negócios do mercado latino-americano.

www.marcelofaro.com.br 29

BovespaBovespa

A razão principal da existência da Bolsa de Valores de São Paulo - BOVESPA, assim como de todas as demais bolsas de valores organizadas, pode ser expressa em sua essência por um simples termo: Liquidez.

Financeiramente um título mobiliário tem liquidez quando pode ser comprado ou vendido, em questão de minutos, a um preço justo de mercado, determinado pelo exercício natural das leis de oferta e demanda. Para tanto, a BOVESPA oferece os mais variados mecanismos de negociação de títulos e valores mobiliários de empresas criteriosamente selecionadas, um sofisticado sistema de teleprocessamento para difusão de informações, exercendo, em defesa do interesse público, um rigoroso acompanhamento de todos os aspectos envolvidos nas transações, o que assegura elevados padrões éticos ao cumprimento de negócios realizados. A liquidação das operações érealizada pela CBLC. As operações nesses mercados podem ser feitas no pregão Viva Voz ou pelo pregão eletrônico.

www.marcelofaro.com.br 30

BovespaPregPregãão vivao viva--voz e o Pregvoz e o Pregãão Eletro Eletrôôniconico

O pregão viva voz é a forma tradicional de negociação, onde os operadores de pregão recebem as ordens das mesas de operação das corretoras e as ofertam em uma sala de negociações dentro da Bolsa de Valores, denominada pregão. Fechado o negócio, é preenchida uma boleta informando as especificações deste negócio. Apenas as ações com maior liquidez são negociadas no pregão viva voz

O pregão eletrônico é o sistema onde as ordens são colocadas eletronicamente pelos operadores de mesa nas corretoras através de terminais conectados com a bolsa, ou ainda pelo sistema HomeBroker das corretoras, que canalizam as ordens provenientes da Internet.

Todas estas ordens são encaminhadas a um servidor central que se encarrega de fechar os negócios e informá-los às corretoras. Todas as ações são negociadas através do pregão eletrônico. O pregão Viva Voz é o recinto de negociações onde os operadores (funcionários das Corretoras) se reúnem e, de acordo com as ordens recebidas dos investidores, realizam negócios de compra ou venda de ações. Simultaneamente ao pregão Viva Voz, ocorre negociação de ações no Sistema Eletrônico (Mega Bolsa), via terminais.

www.marcelofaro.com.br 31

BovespaNo Sistema Eletrônico são negociadas todas as ações listadas na BOVESPA, enquanto no pregão Viva Voz são negociadas apenas as 15 ações com maior liquidez no mercado. Obs.: A realização de negócios requer sempre a intermediação de uma Corretora, que está credenciada a executar, em pregão, a ordem de compra ou venda de seu cliente, por meio de um de seus operadores.Horários de Negociação:Pregão Regular: das 10:00h às 17:00hAfter-Market: das 17:45h às 19:00hHorário de Verão

Pregão Regular: das 11:00h às 18:00hAfter-Market: das 18:45h às 19:30h

AfterAfter--MarketMarketO After Market permite a negociação de ações no período noturno, após o horário regular, de forma eletrônica. As operações são dirigidas por ordens e fechadas automaticamente por meio do sistema eletrônico de negociação da BOVESPA (Mega Bolsa). A totalidade de ordens enviadas tem um limite de R$ 100.000,00 por investidor para o período After-Market e os preços das ordens enviadas nesse período não poderão exceder à variação máxima positiva ou negativa de 2% em relação ao preço de fechamento do pregão diurno

www.marcelofaro.com.br 32

BovespaBovespaHome brokersHome brokers

Para permitir que cada vez mais pessoas possam participar do mercado acionário e, ao mesmo tempo, tornar ainda mais ágil e simples a atividade de compra e venda de ações, foi criado um moderno canal de relacionamento entre os investidores e as Sociedades Corretoras da BOVESPA: o Home Broker.

De forma semelhante aos serviços de Home Banking, oferecidos pela rede bancária, os Home Brokers das Corretoras estão interligados ao sistema de negociação da BOVESPA e permitem que o investidor envie, automaticamente,através da Internet, ordens de compra e venda de ações.

Para investir em ações via Internet, é necessário que o investidor seja cliente de uma Corretora da BOVESPA que disponha dessa facilidade. Para sua segurança, antes de iniciar seus negócios, certifique-se de que se trata de uma Corretora da BOVESPA.

www.marcelofaro.com.br 33

Mercado Primário e SecundárioMercados primário e secundárioMercados primário e secundário

Existe uma classificação de mercado financeiro e de capitais bastante importante que é a distinção entre mercado primário e mercado secundário. Em princípio, qualquer ativo tem sua primeira negociação no mercado primário. Quando uma Letra de Câmbio, uma ação ou qualquer outro ativo financeiro é vendido pela primeira vez, isto é, quando é colocado em circulação no mercado, diz-se que tais operações ocorreram no mercado primário. Se o primeiro comprador revender este ativo a uma terceira pessoa e esta uma a outra pessoa, e assim por diante, diz-se que tais operações ocorrem no mercado secundário.

A distinção entre mercado primário e mercado secundário é muito importante sob o ponto de vista econômico, já que põe em relevo a forma como se dá o fluxo de recursos para o financiamento, principalmente das empresas, e mostra através de que mecanismos esse fluxo pode ser mantido e aumentado.

É no mercado primário que a empresa obtém recursos para seus investimentos ( quando não recorre a bancos ).

www.marcelofaro.com.br 34

Mercado Primário e Secundário

Mercados primário e secundário (continuação)Mercados primário e secundário (continuação)Deve-se ter em mente que apenas nas operações em mercado Primário é que ocorre a transferência de recursos dos doadores de recursos para aqueles que necessitam, tanto para consumo quanto para investimentos. Isso não ocorre apenas com ações. Quando um investidor adquire um CDB ou cotas de um Fundo, ele está financiando algum projeto, seja de investimento ou de consumo. Um bom exemplo são os fundos Equity ou de Venture Capital que financiam projetos específicos, tornando-se sócios deles no estágio embrionário. Isso ocorreu bastante no setor tecnológico americano, e no Brasil podemos ter como exemplo o Fundo Investidor profissional para tecnologia (FIPC11).

O mercado secundário é onde os títulos já existentes se transferem de um proprietário para outro. O valor negociado nesse mercado não é canalizado para a empresa ou para o banco. Sob ponto de vista econômico, não significa aumento ou diminuição de recursos para financiar novosempreendimentos. A função deste mercado é dar liquidez aos papéis (ativos financeiros), negociados no mercado primário.

www.marcelofaro.com.br 35

Mercado Primário e SecundárioO financiamento das companhiasO financiamento das companhiasOs interesses financeiros e os agentes econômicos, de um modo geral, estão constantemente gerando poupanças e fluxos financeiros que financiam o processo de crescimento da economia. Os recursos oriundos dos movimentos de caixa dos agentes econômicos estão associados às necessidades de pagamentos de curto-prazo (capital de giro, prazo até 1 ano), e são transacionados, fundamentalmente, no mercado aberto. Já os recursos provenientes da poupança de longo-prazo (nacional ou externa), destinam-se, no fundamental, ao financiamento das atividades produtivas, em prazos mais dilatados, e estas operações são conduzidas no mercado de capitais.

As empresas são, no sistema econômico, os principais centros de absorção dos investimentos produtivos. Para o financiamento de uma unidade produtiva empresarial são requeridos recursos de diferentes naturezas, magnitudes e prazos, obtidos, normalmente, de diferentes fontes aglutinadoras de poupança.

A empresa pode se financiar internamente (lucros retidos,boa gestão do caixa, planejamento fiscal e tributário,etc.) e/ou externamente (recursos de terceiros) via emissão de dívida ou de novas ações colocadas no mercado primário.

www.marcelofaro.com.br 36

Mercado Primário e SecundárioO financiamento das empresas O financiamento das empresas –– continuaçãocontinuação

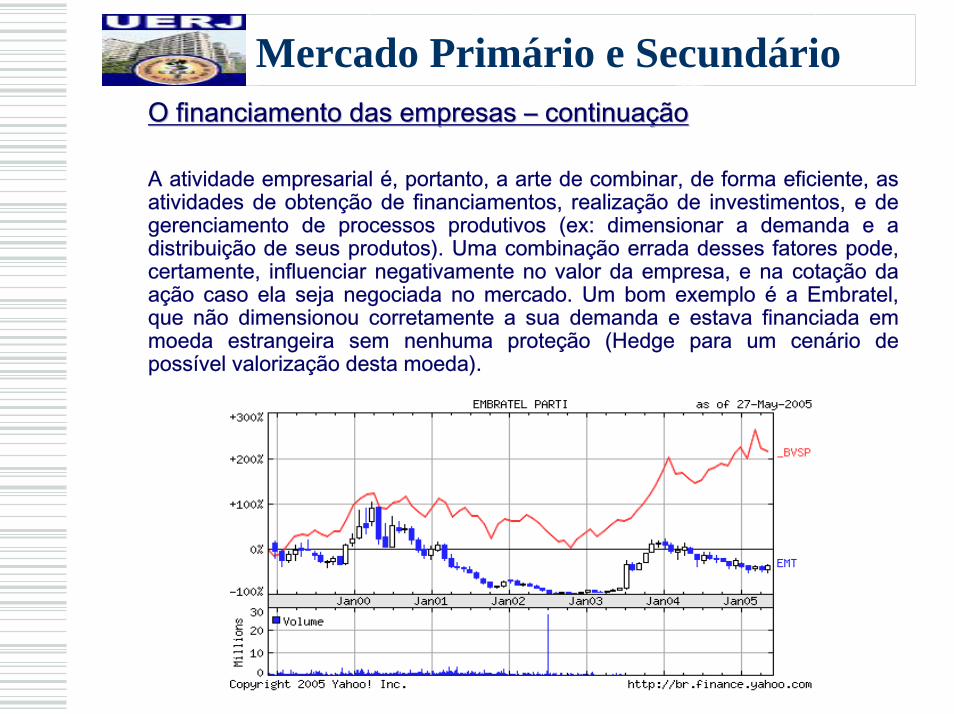

A atividade empresarial é, portanto, a arte de combinar, de forma eficiente, as atividades de obtenção de financiamentos, realização de investimentos, e de gerenciamento de processos produtivos (ex: dimensionar a demanda e a distribuição de seus produtos). Uma combinação errada desses fatores pode, certamente, influenciar negativamente no valor da empresa, e na cotação da ação caso ela seja negociada no mercado. Um bom exemplo é a Embratel, que não dimensionou corretamente a sua demanda e estava financiada em moeda estrangeira sem nenhuma proteção (Hedge para um cenário depossível valorização desta moeda).

www.marcelofaro.com.br 37

Mercado Primário e Secundário

O Financiamento das empresas O Financiamento das empresas –– continuacontinuaçãçãooA abertura de capital não se restringe apenas às grandes companhias. O ingresso de empresas de menor porte no mercado não só é possível, como desejável. As exigências legais e as demandas do mercado para com uma companhia aberta não implicam perda da necessária confidencialidade empresarial. Mesmo a obrigatória divulgação imediata de fatos relevantes pode ser temporária e excepcionalmente adiada por decisão do presidente da CVM, tendo em vista a proteção dos interesses da companhia e de seus acionistas.

Motivos para uma empresa abrir capital:Motivos para uma empresa abrir capital:Captação de Recursos Financeiros para Investimento ou Reestruturação de PassivosImagem Institucional; Profissionalização; Novos Relacionamentos Com os Funcionários; Manutenção da Condição de Companhia Aberta :para que a empresa mantenha sua condição de companhia aberta, é necessário, de início, que sejam cumpridas as exigências legais e institucionais decorrentes abertura.

www.marcelofaro.com.br 38

Mercado Primário e Secundário

Principais Documentos ou Procedimentos devidos CVM, Acionistas Principais Documentos ou Procedimentos devidos CVM, Acionistas e bolsas e bolsas

Relatório da Administração, Demonstrações Financeiras; Anuais e respectivos pareceres de Auditoria Independente;DFP - Demonstrações Financeiras Padronizadas;ITR - Informações Trimestrais;IAN - Informações Anuais;AGO/E(s) divulgadas com Edital;Divulgação de Fato Relevante;Proibição de Uso de Informação Privilegiada por parte dos administradores;Pagamento de Taxa de Fiscalização à CVM;Pagamento de Anuidade à bolsa.

www.marcelofaro.com.br 39

Clearing HouseRiscos & CBLCRiscos & CBLC

A CBLC (Companhia Brasileira de Liquidação e Custódia ) é a clearing house que realiza atividades relacionadas à compensação, liquidação, custódia e controle de risco para o mercado financeiro.

Companhia com objeto social de prestar serviços de compensação e liquidação física e financeira de operações realizadas nos mercados a vista e a prazo da Bovespa - Bolsa de Valores de São Paulo, e de outros mercados, bem como a operacionalização dos sistemas de custódia de títulos e valores mobiliários em geral.

Pode ser considerada a depositária central do mercado de ações no Brasil, objetivo alcançado quando assumiu o controle da Câmara de Liquidação e Custódia - CLC em abril de 2000.

www.marcelofaro.com.br 40

Clearing HouseRiscos & CBLCRiscos & CBLC

Participa do sistema de compensaParticipa do sistema de compensaçãção do SPB o do SPB -- Sistema de Pagamentos Sistema de Pagamentos Brasileiro.Brasileiro.

As operações da CBLC caracterizam-se por:a) Entrega contra pagamentob) Liquidação garantidac) Liquidação em reservad) Movimentação em fundos disponíveis no mesmo dia

Atualmente, a CBLC é a responsável pela liquidação de operações de todo o mercado brasileiro de ações. O Serviço de Custódia CBLC responde pela guarda de mais de R$ 231 bilhões*, representados por mais de 9,3 trilhões* de ações de companhias abertas, certificados de privatização, debêntures, certificados de investimento, certificados audiovisuais e quotas de fundos imobiliários.(*) dados referentes à liquidação de Setembro/2003 - 30/09/2003