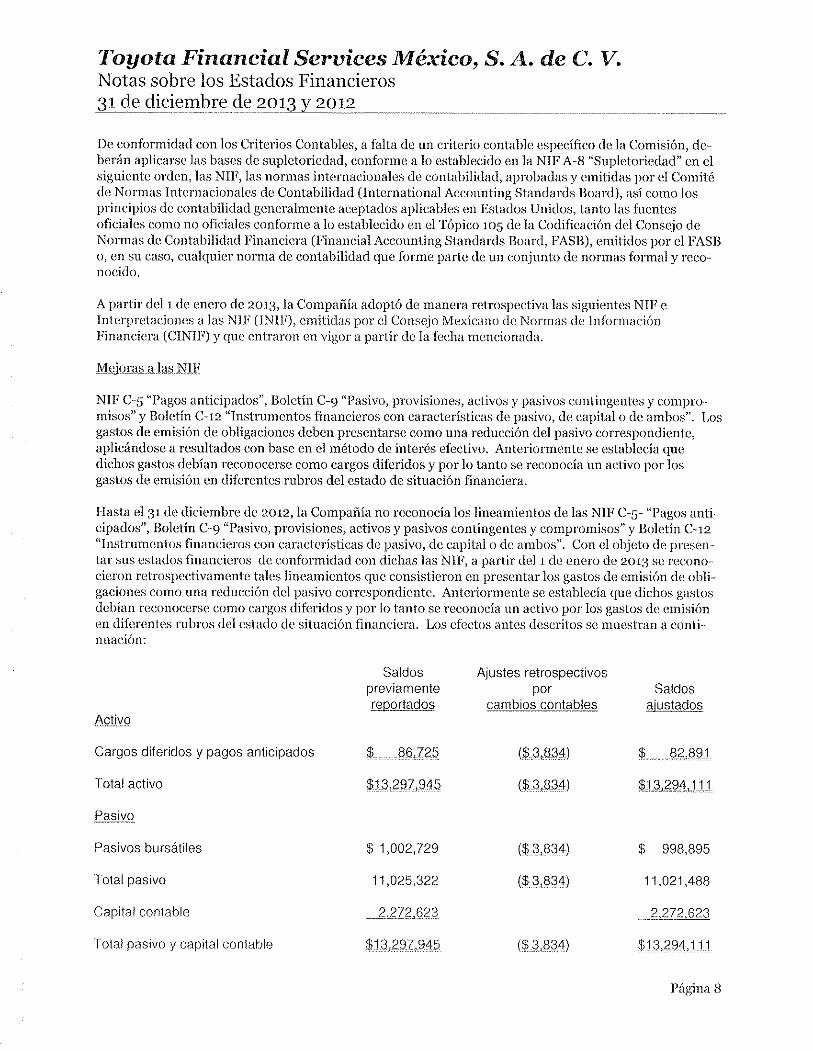

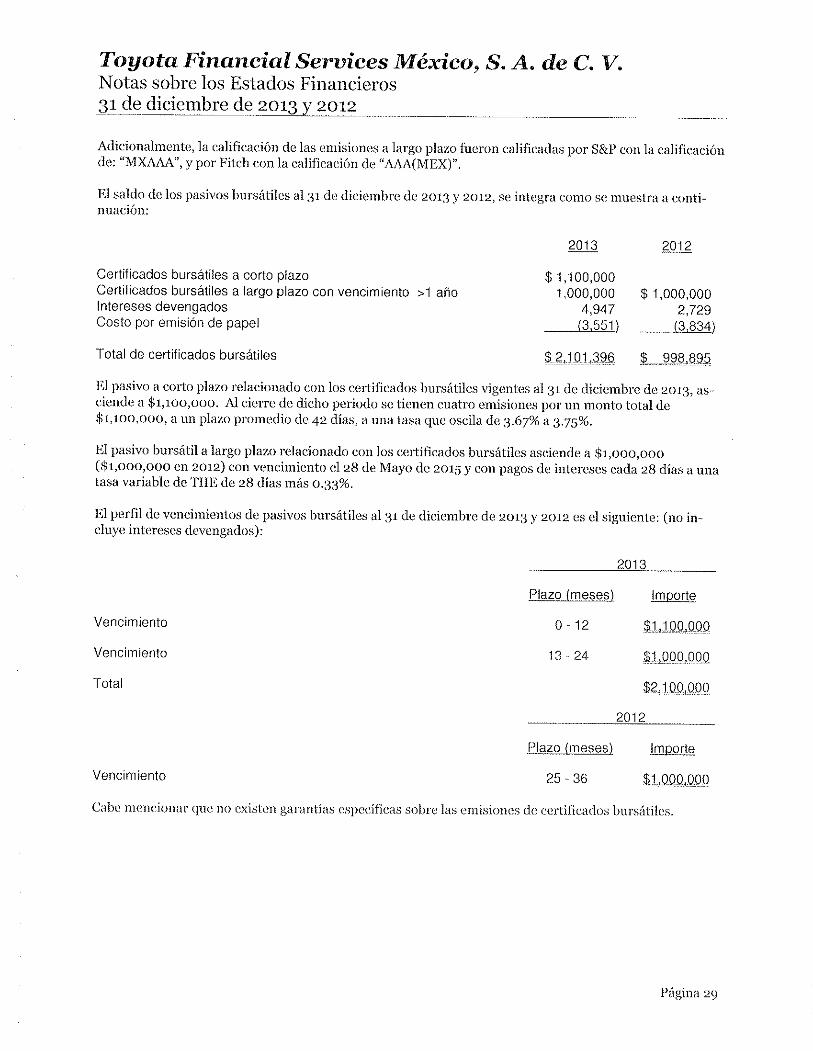

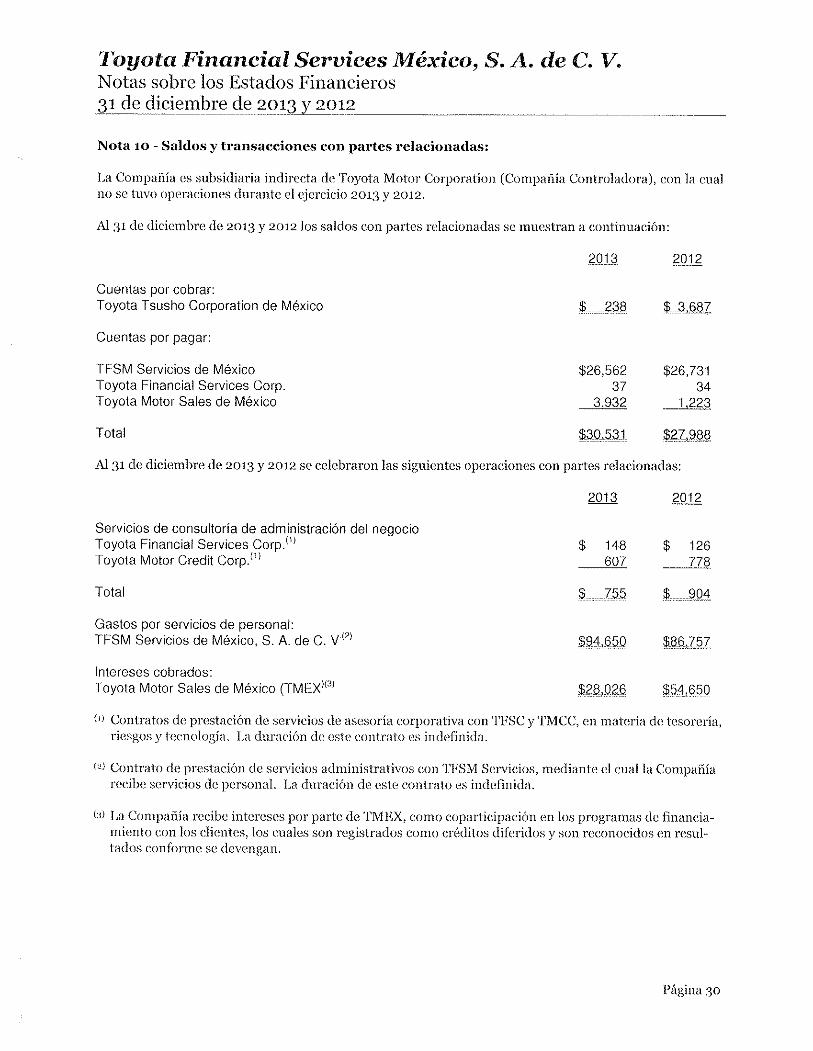

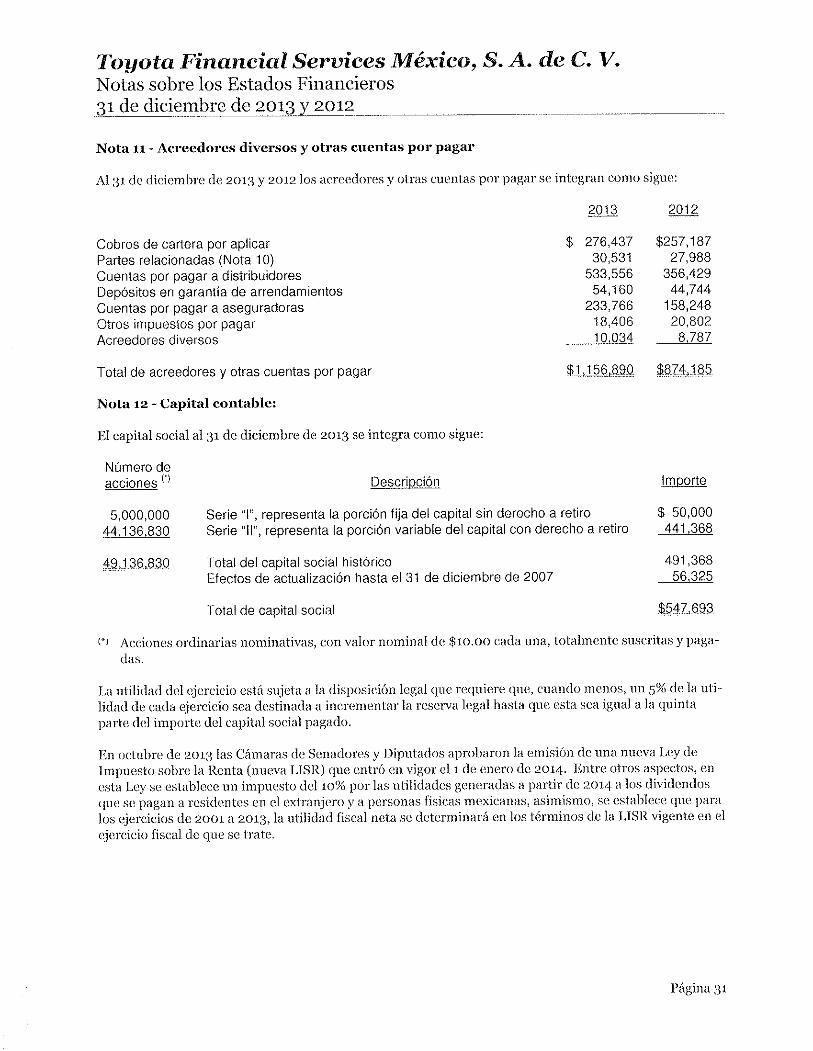

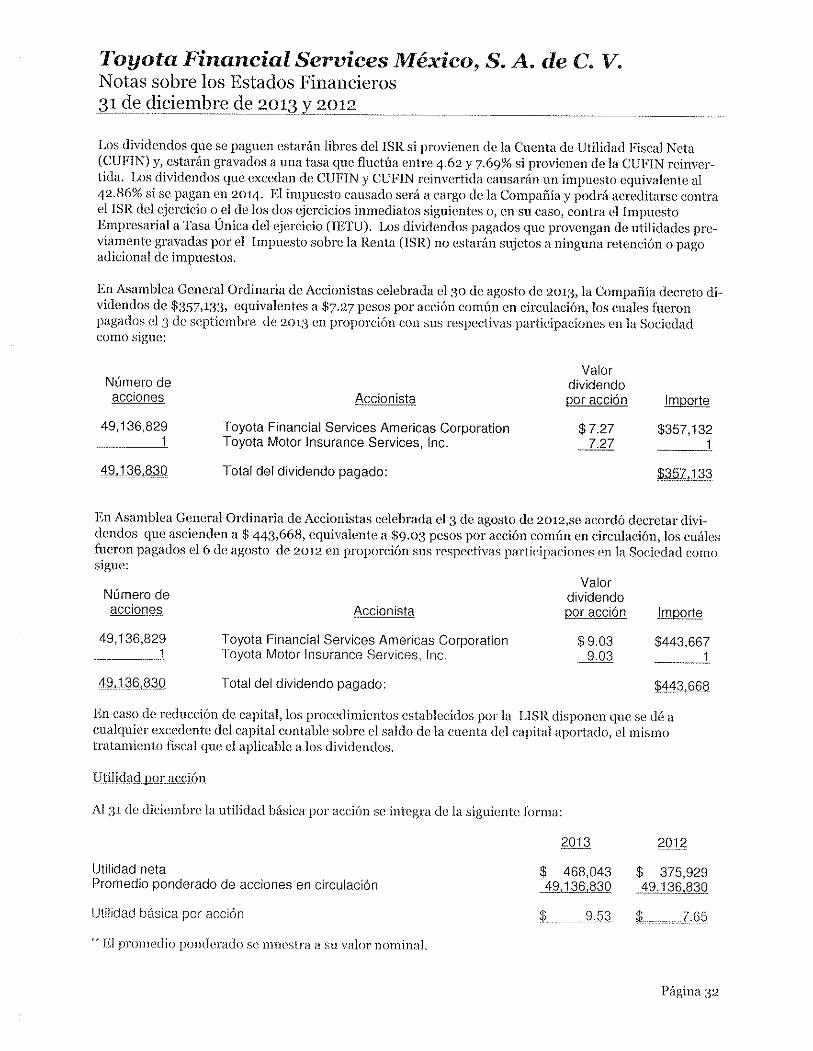

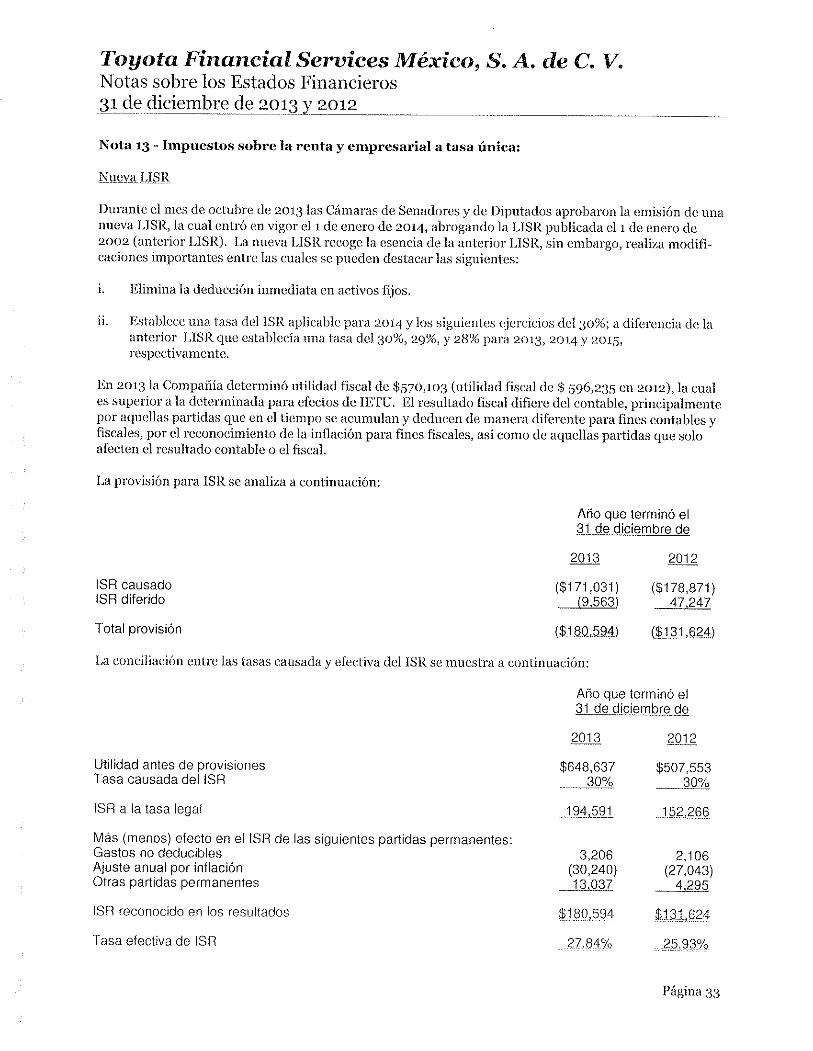

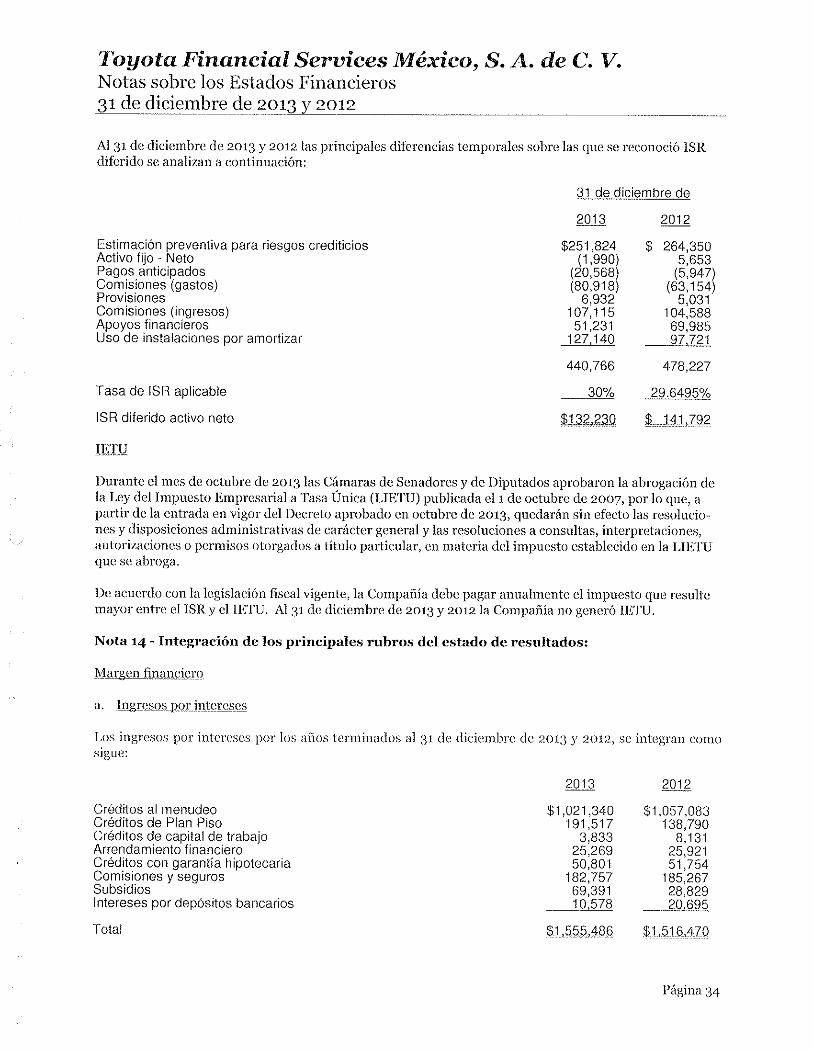

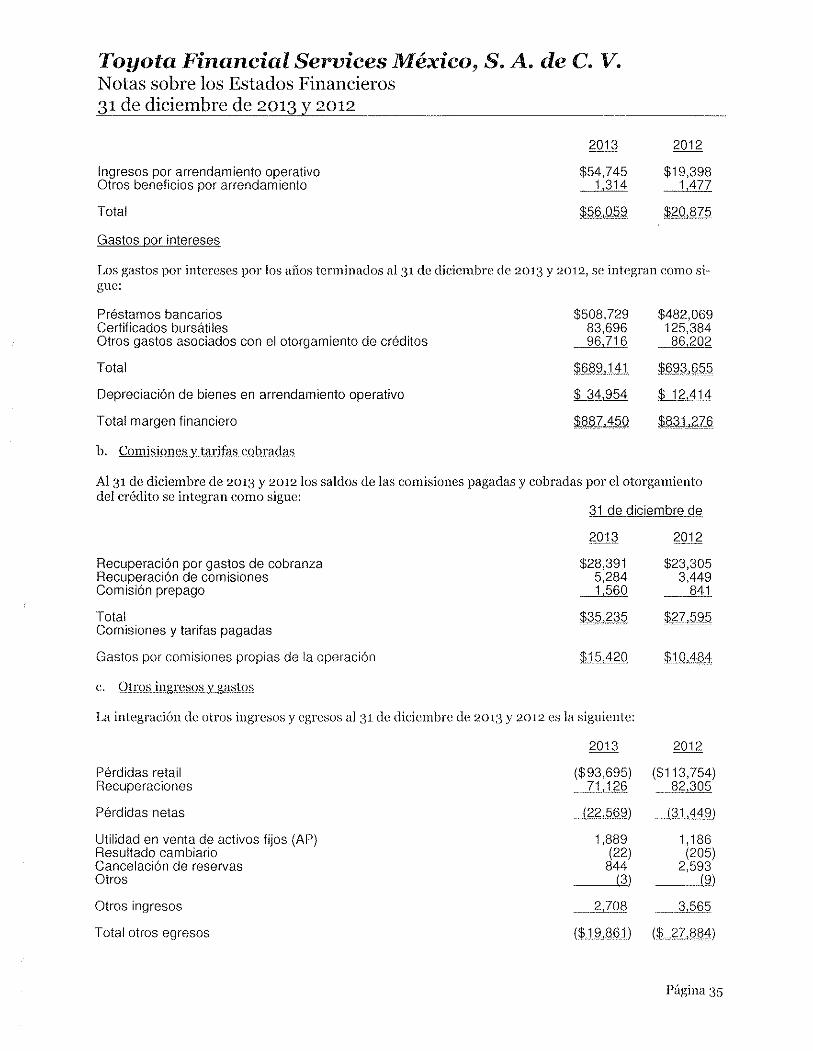

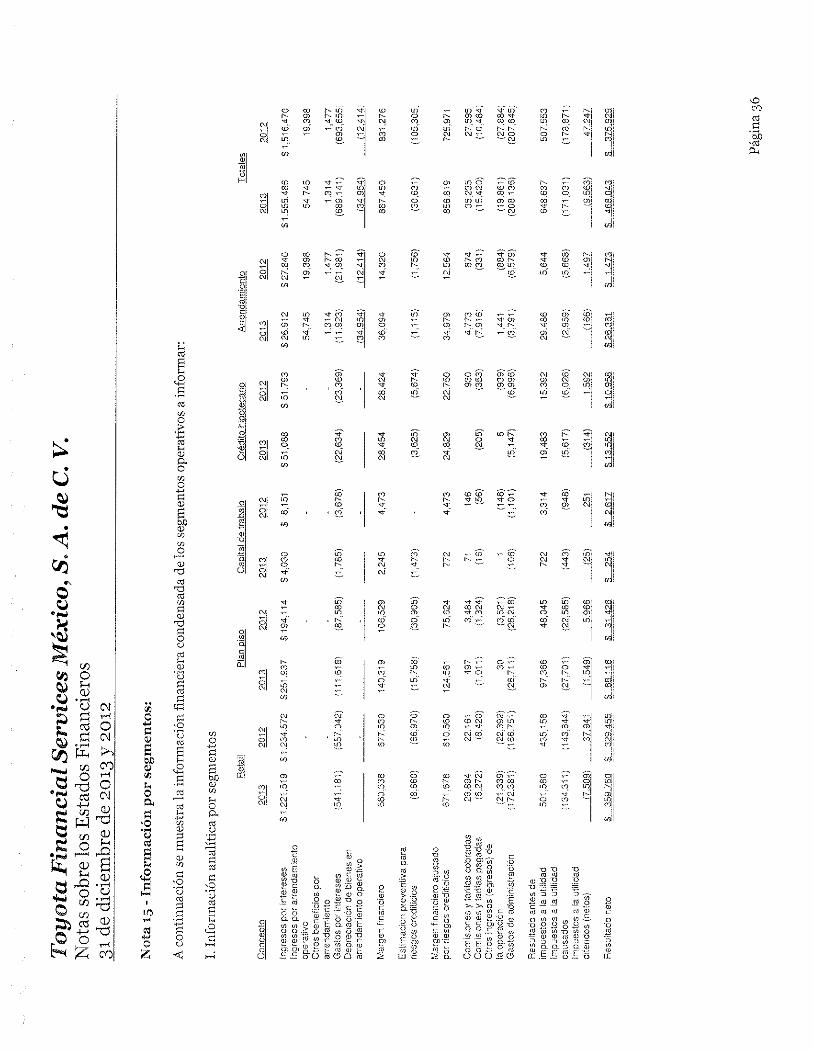

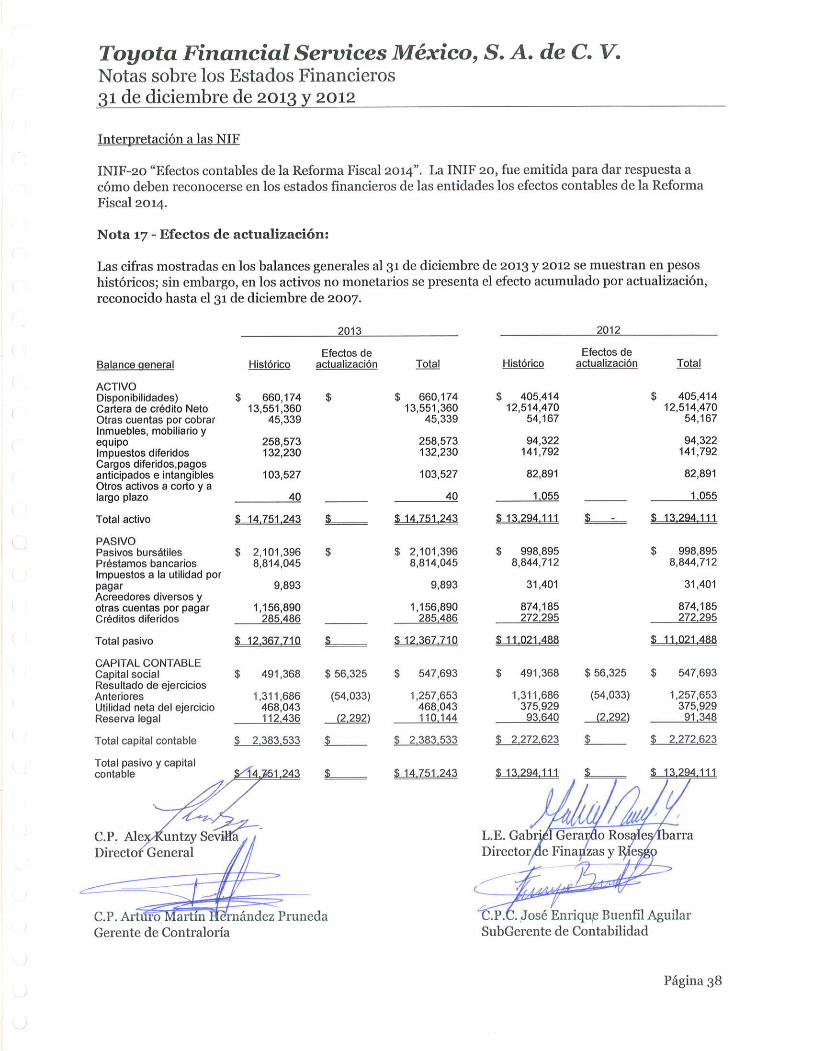

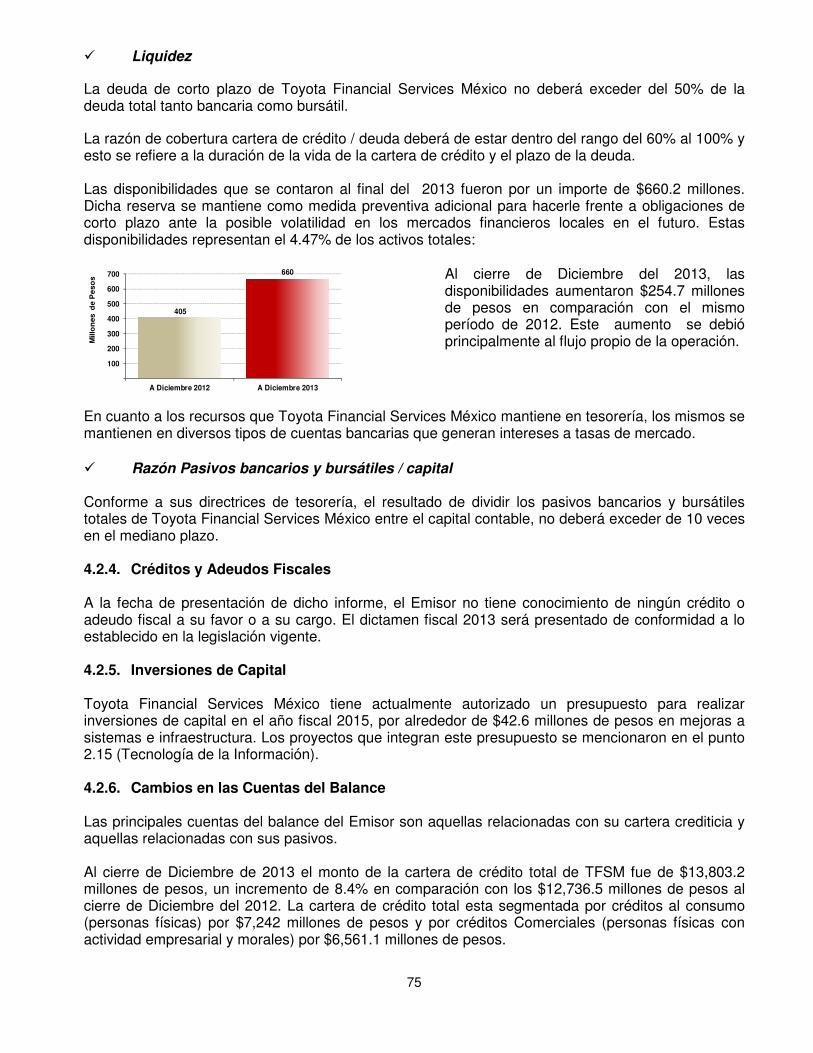

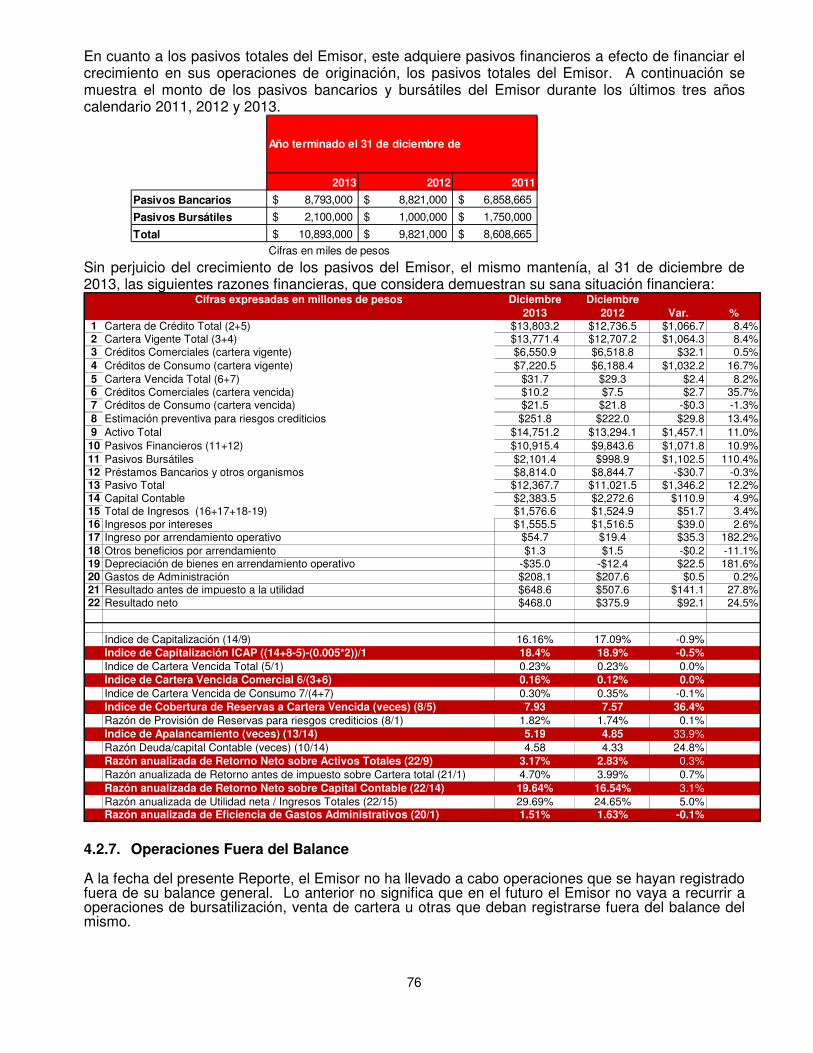

toyota financial services mÉxico, s.a. de...

TRANSCRIPT

1

Bolsa Mexicana de Valores, S.A. de C.V.

Dirección General de Vigilancia y Desarrollo de Mercado Paseo de la Reforma No. 225 Planta Baja

Col. Cuauhtémoc 06500 México, D. F.

__________________________________________________________________________________

Reporte Anual que se presenta conforme a las disposiciones de carácter general aplicables a las

Emisoras de valores y otros participantes de mercado, correspondientes al ejercicio fiscal terminado el 31 de diciembre de 2013 para:

__________________________________________________________________________________

TOYOTA FINANCIAL SERVICES MÉXICO, S.A. de C.V. Paseo de Tamarindos 400-B Piso 4, Col. Bosques de las Lomas

C. P. 05120 México D. F. www.toyotacredito.com.mx

El programa de Certificados Bursátiles que se describe en el presente Reporte Anual fue autorizado por la CNBV mediante Oficio 153/869735/2007 de fecha 9 de octubre de 2007, la ampliación al programa fue autorizada mediante Oficio número 153/79234/2009 de fecha 27 de noviembre de 2009 y la actualización del programa fue autorizada mediante oficio número 153/31699/2011 de fecha 22 de noviembre de 2011. Cabe mencionar que el plazo para efectuar emisiones al amparo del programa de Certificados bursátiles mencionado venció el 9 de Octubre de 2012. Dichos Certificados bursátiles objeto del mismo se encuentran inscritos en el Registro Nacional de Valores bajo el número 3031-4 19-2007-001. Así mismo la Compañía cuenta con un programa nuevo de certificados bursátiles de corto y largo plazo con carácter revolvente hasta por un monto total de $10,000,000,000.00 (Diez mil Millones de Pesos 00/100 M. N.)., cuya inscripción en el Registro Nacional de Valores quedó bajo el número 3031-4.19-2013-003 y fue autorizada por la Comisión Nacional Bancaria y de Valores mediante oficio 153/6371/2013 de fecha 5 de marzo de 2013 y son aptos para ser listados en el listado correspondiente de la Bolsa Mexicana de Valores, S.A.B. de C.V. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, la solvencia del emisor o sobre la exactitud o veracidad de la información contenida en este Reporte Anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

2

INDICE PÁGINA I. TITULOS EN CIRCULACIÓN DE LA EMISORA 5 1. Características de los Títulos en Circulación de la Emisora 5 II. INFORMACIÓN GENERAL 10 1. Glosario de Términos y Definiciones 10 2. Resumen Ejecutivo 13

2.1. Toyota Financial Services México 14

2.2. Comportamiento de los Títulos 14

2.3. Información Financiera Seleccionada de la Compañía 15

3. Factores de Riesgo 25

3.1. Factores de Riesgo Relacionados con el Emisor 25

3.2. Factores de Riesgo Relacionados con México 29

4. Otros Valores Inscritos en el Registro Nacional de Valores 32

5. Destino de los Fondos 33

6. Documentos de Carácter Público 33

7. Fuente de Información Externa y Declaración de Expertos 33

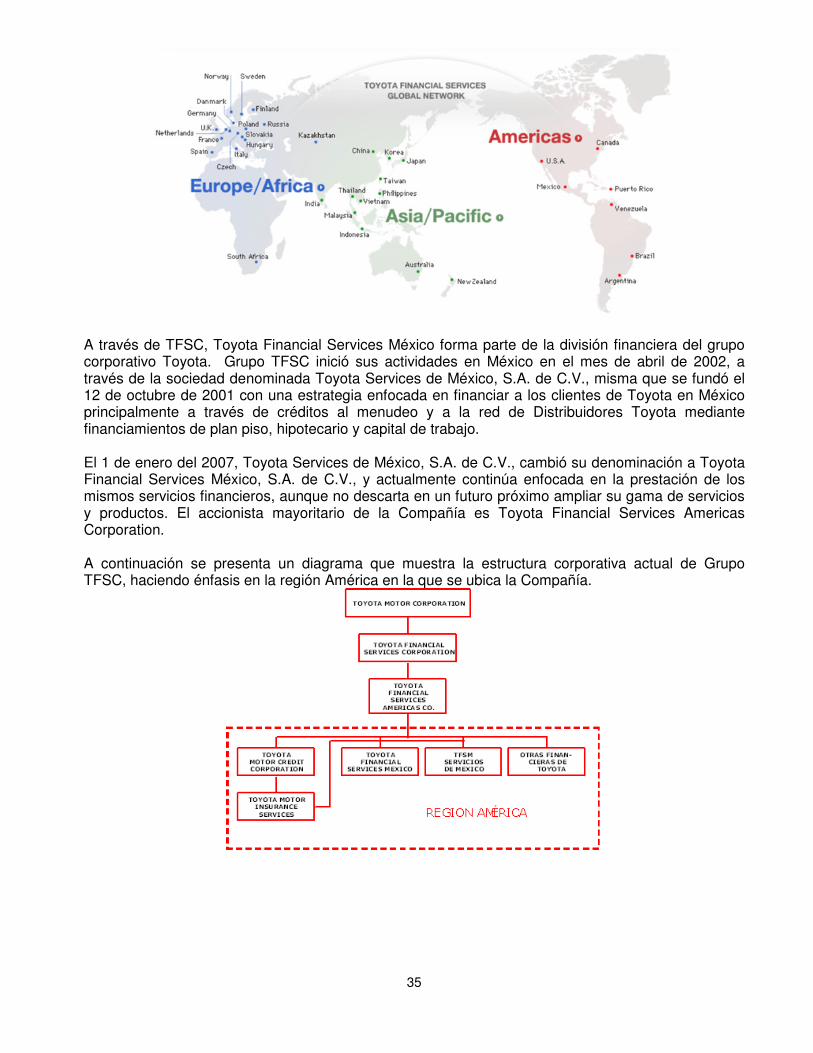

III. LA COMPAÑÍA 34

1. Historia y Desarrollo de la Compañía 34

1.1. Datos Generales 34

1.2. Evolución de la Compañía 34

2. Descripción del Negocio 36

2.1. Actividad Principal 36

2.1.1. Financiamiento al Menudeo 36

2.1.2. Financiamiento al Mayoreo 39

2.1.3. Seguros 40

2.1.4. Otros Productos 40

2.2. Procedimientos de Aprobación de Créditos 40

2.2.1. Financiamiento al Menudeo 42

2.2.2. Financiamiento al Mayoreo 42

2.3. Procedimiento de Documentación y Operaciones de Financiamiento y Contratación de Seguros

44

2.3.1. Financiamiento al Menudeo 44

2.3.2. Financiamiento al Mayoreo 44

3

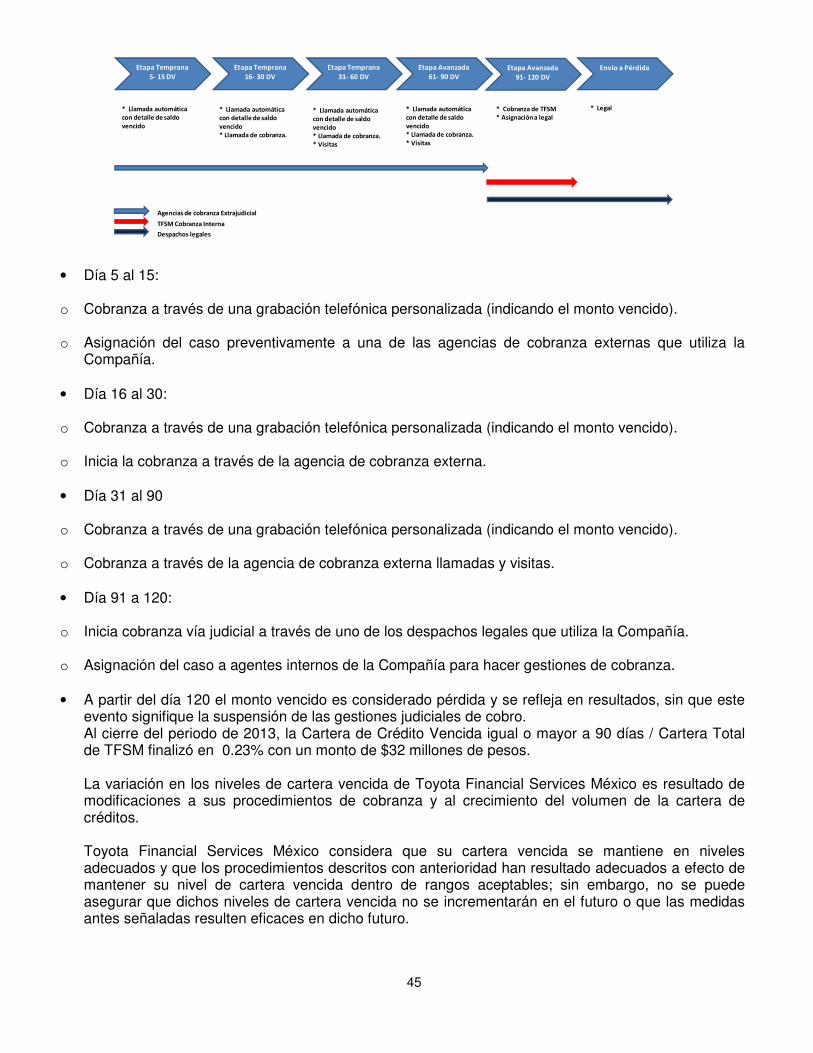

2.4. Procedimiento de Cobranza y Administración de Cartera Vencida 44

2.4.1 Financiamiento al Menudeo 44

2.4.2. Financiamiento al Mayoreo 46

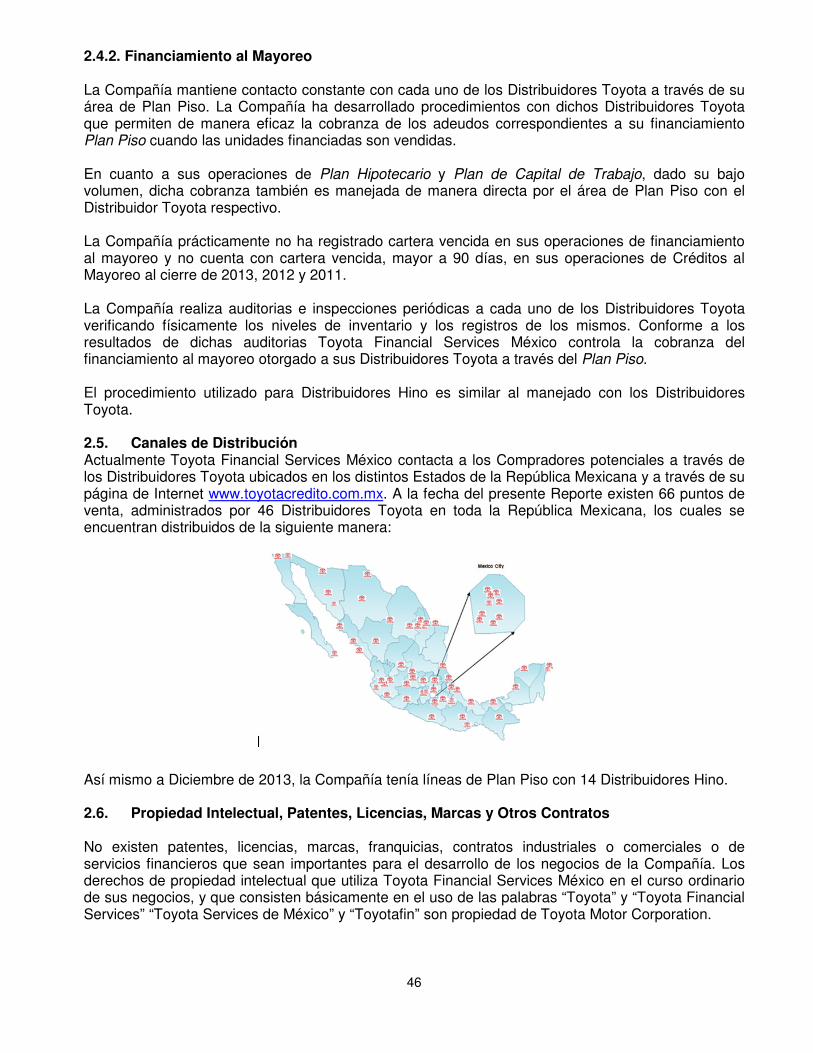

2.5. Canales de Distribución 46

2.6. Propiedad Intelectual, Patentes, Licencias, marcas y Otros Contratos 46

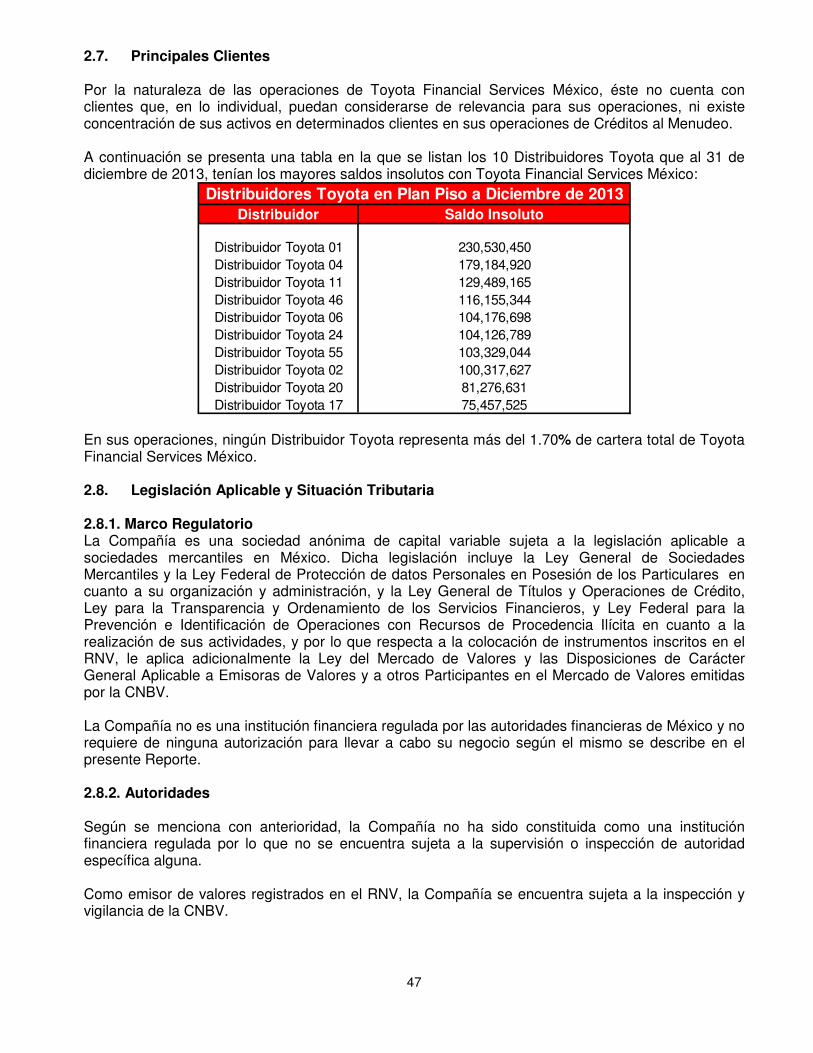

2.7. Principales Clientes 47

2.8. Legislación Aplicable y Situación Tributaria 47

2.8.1. Marco Regulatorio 47

2.8.2. Autoridades 48

2.8.3 Situación Fiscal 48

2.9. Situación Contable 48

2.10. Recursos Humanos 48

2.11. Desempeño Ambiental 48

2.12. Información del Mercado y Ventajas Competitivas 48

2.12.1. Información de Mercado 48

2.12.2 Industria Automotriz 48

2.12.3 Industria del Financiamiento Automotriz 50

2.12.4 Ventajas Competitivas 50

2.13. Cultura Toyota, Toyota Way y TFS Way 52

2.14. Administración de Riesgos 53

2.15. Tecnologías de la Información 55

2.16. Estructura Corporativa 55

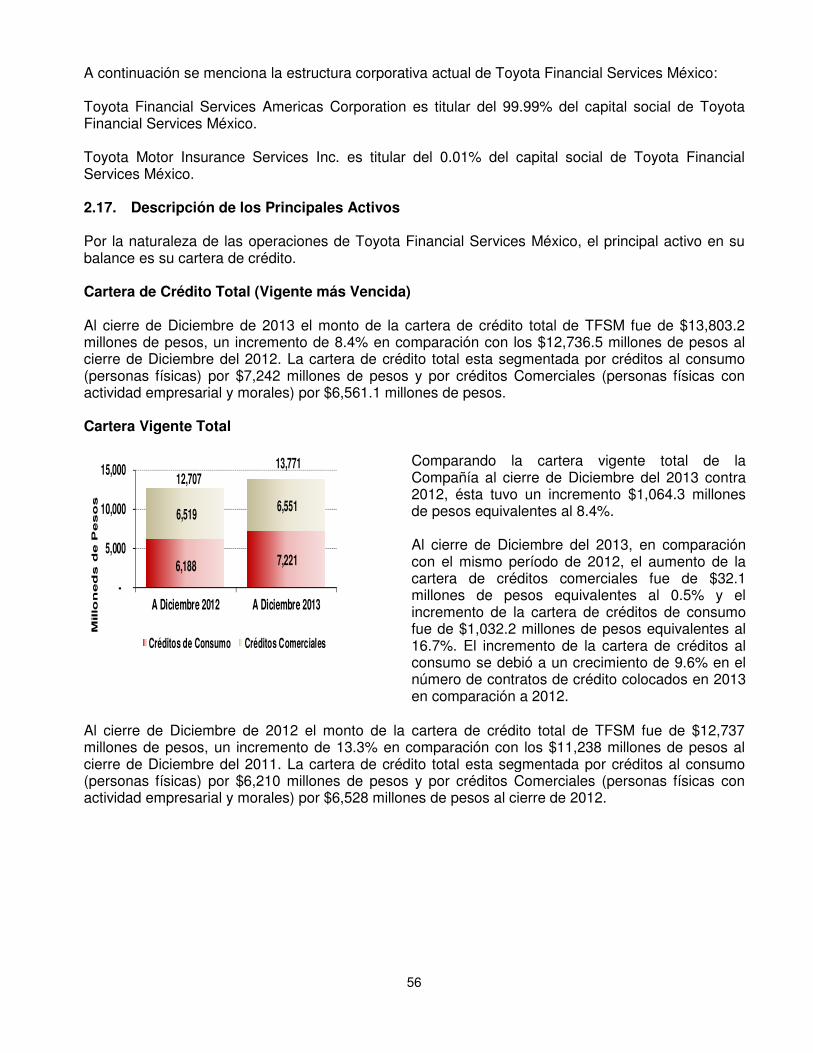

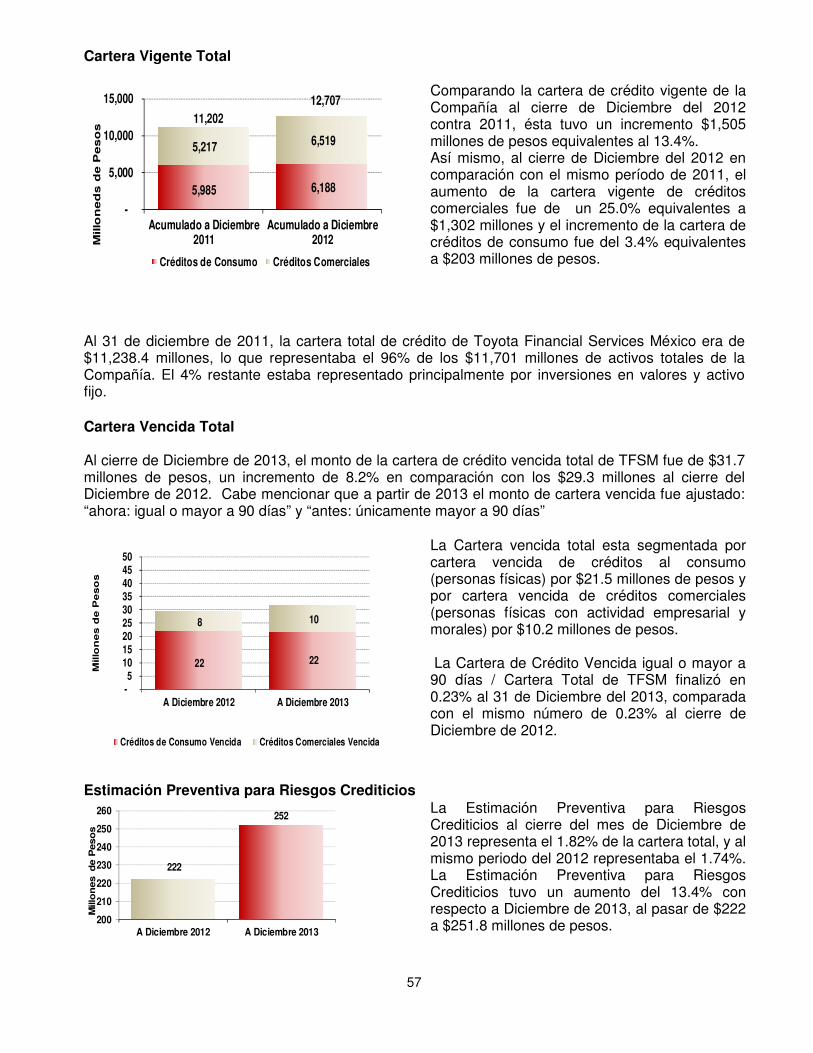

2.17. Descripción de los Principales Activos 56

2.18. Procesos Judiciales, Administrativos o Arbitrales 60

2.19. Acciones Representativas de Capital 60

2.20. Dividendos 60

2.21. Responsabilidad Social 61

IV. INFORMACIÓN FINANCIERA 62 1. Información Financiera Seleccionada 66

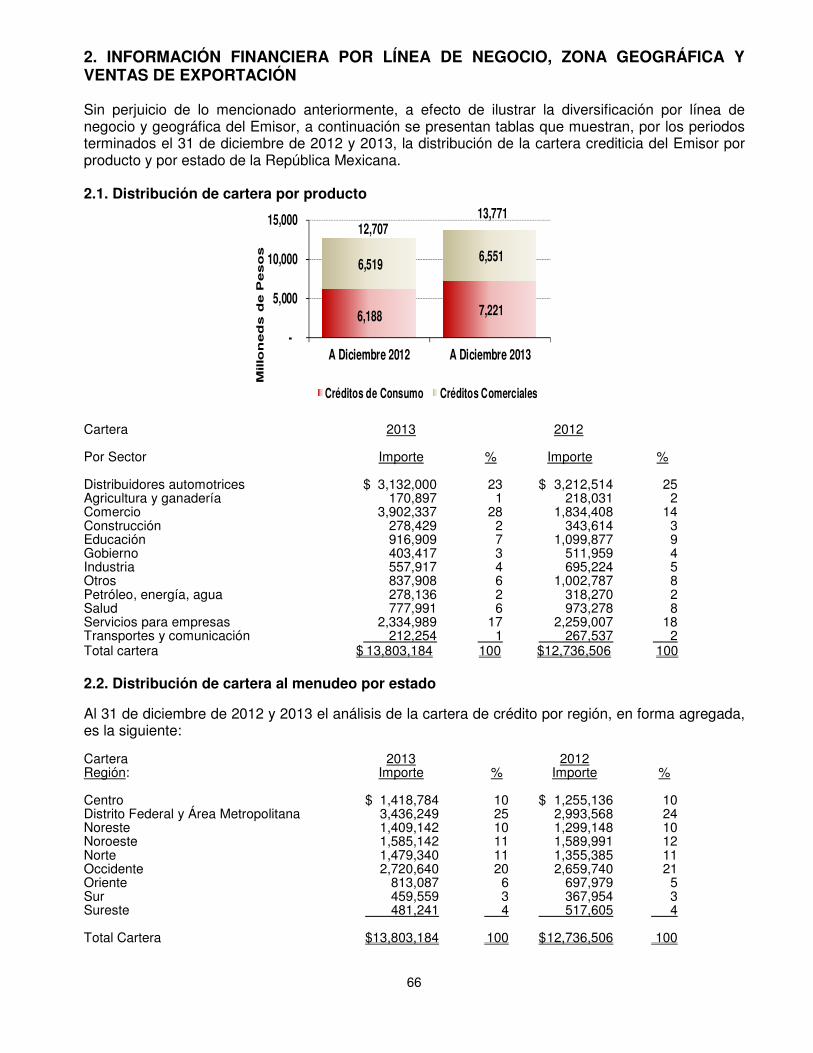

2. Información Financiera por Línea de Negocio, Zona Geográfica y Ventas de Exportación

66

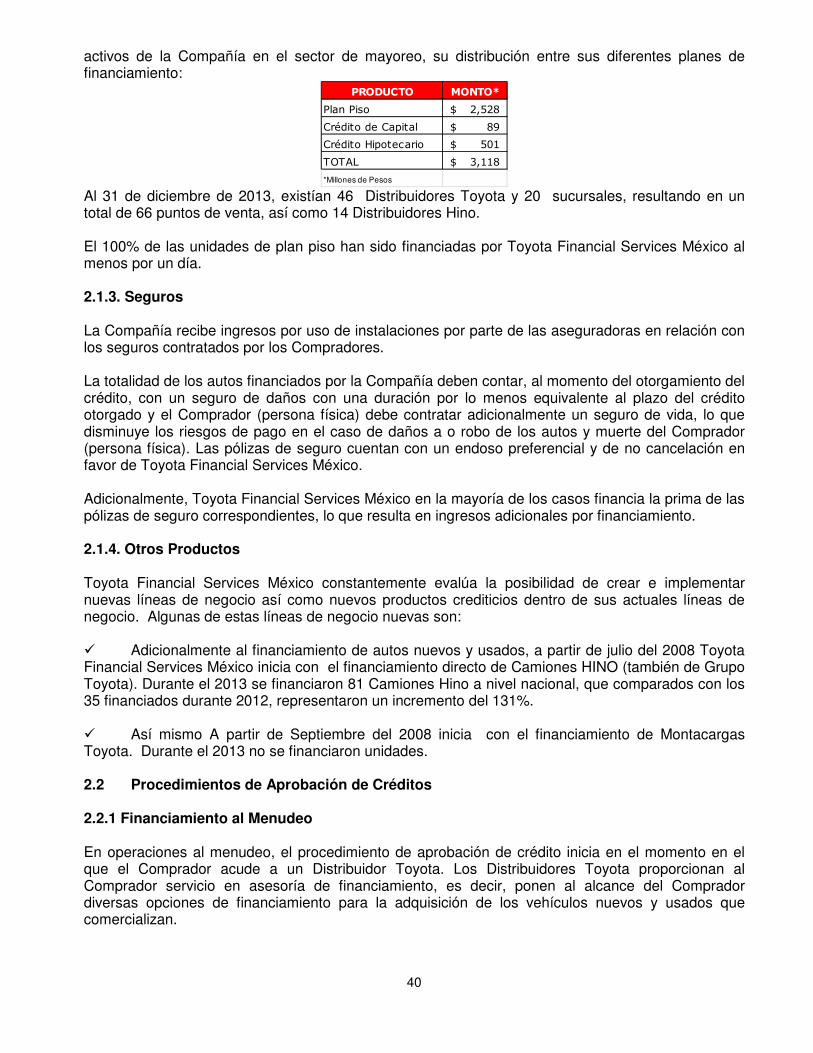

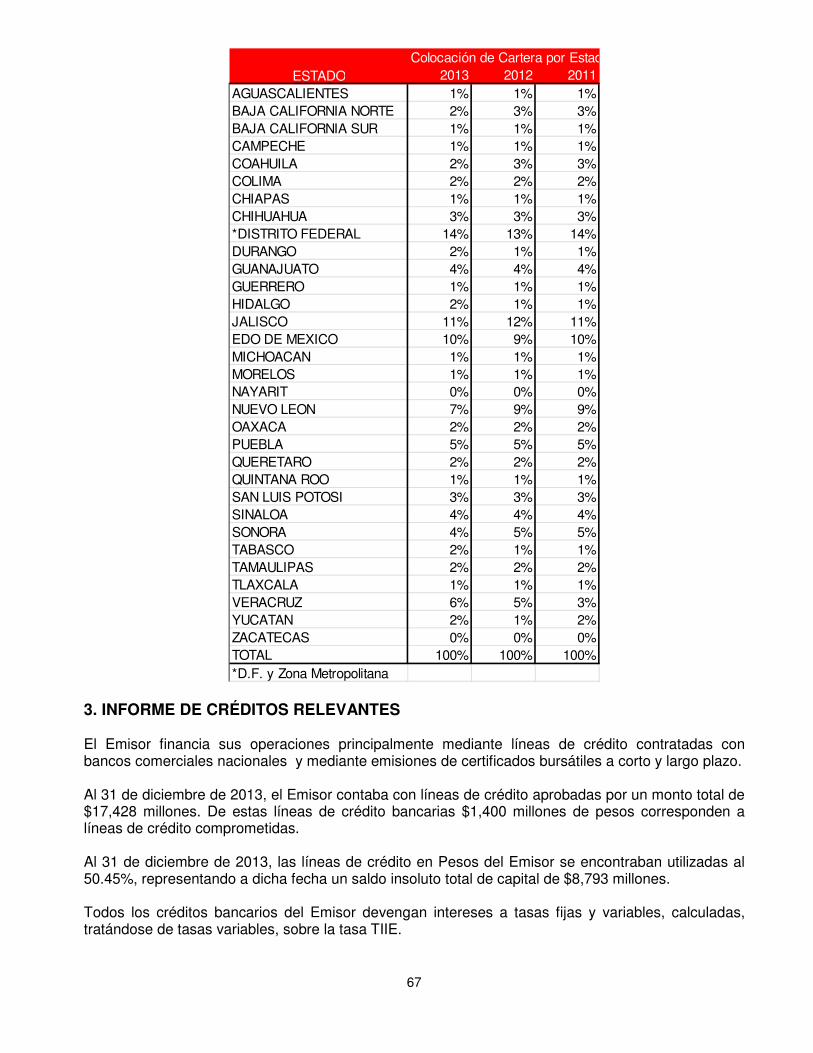

2.1 Distribución de cartera por producto 66

2.2 Distribución de cartera al menudeo por estado 66

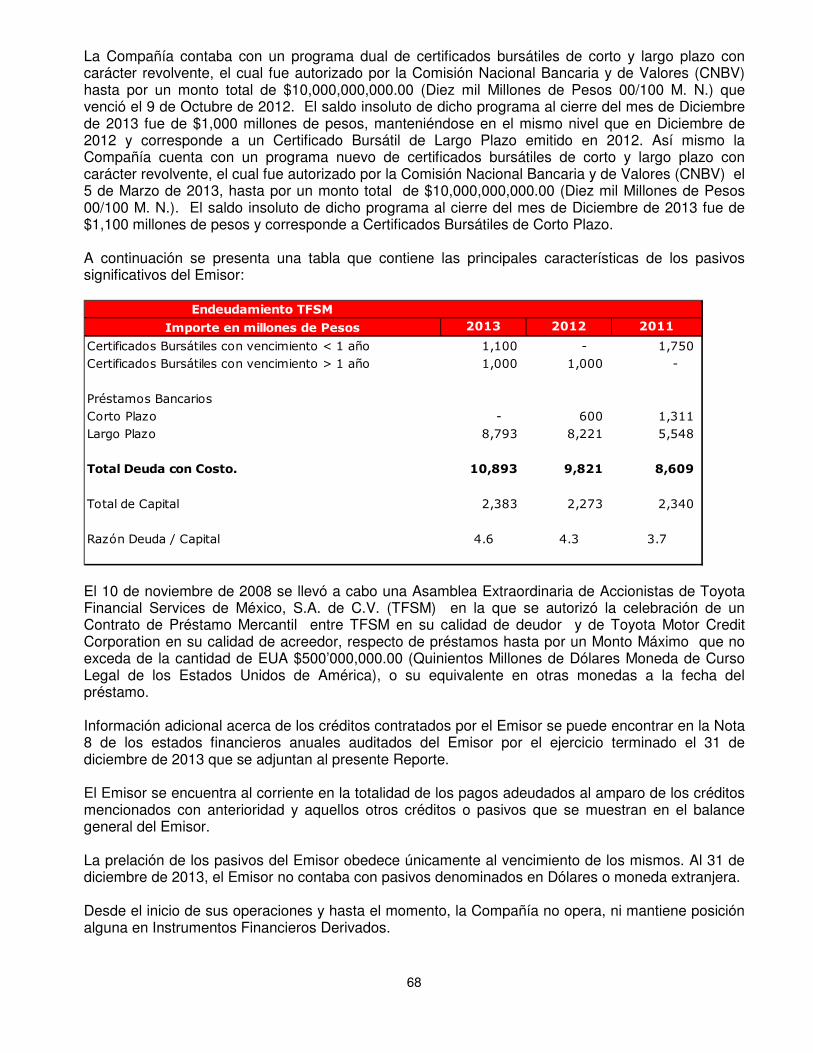

3. Informe de Créditos Relevantes 67

4. Comentarios y Análisis de la Administración sobre los Resultados de Operación y Situación Financiera

69

4

4.1. Resultados de Operación 69

4.1.1. Análisis comparativo del período terminado al 31 de diciembre 2013 con el mismo período terminado al 31 de diciembre de 2012 y 2011

69

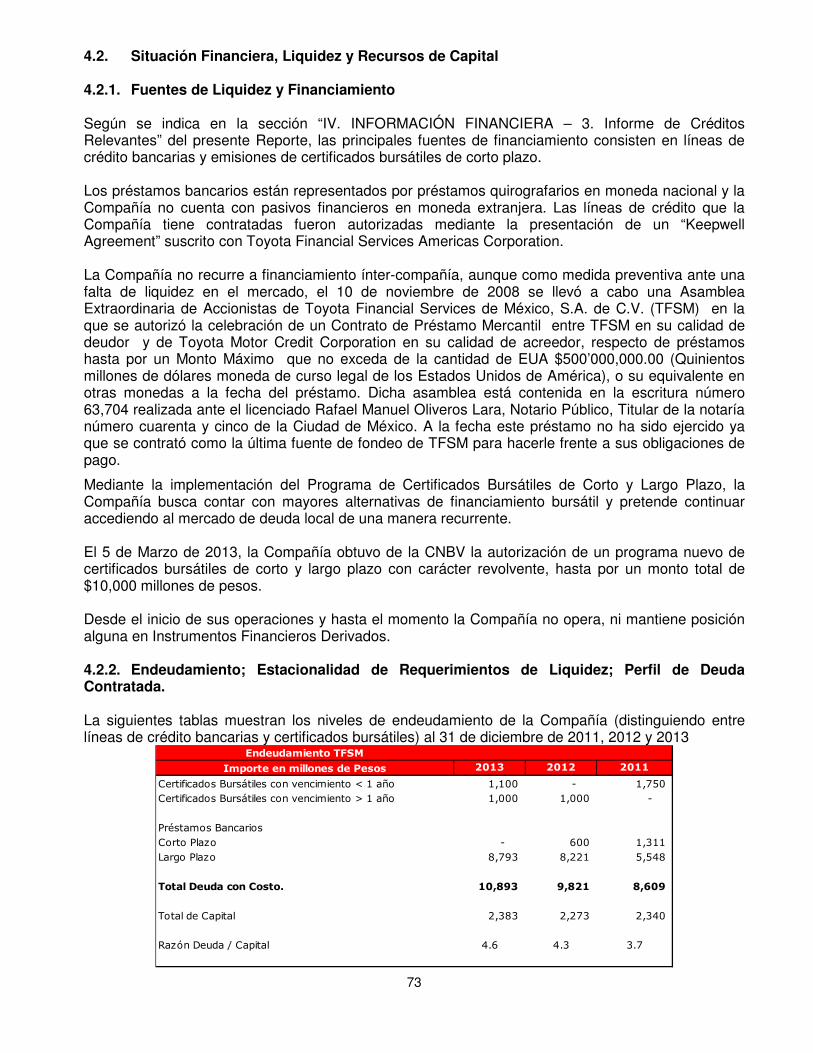

4.2. Situación Financiera, Liquidez y Recursos de Capital 73

4.2.1 Fuentes de Liquidez y Financiamiento 73

4.2.2. Endeudamiento: Estacionalidad de Requerimientos de Liquidez, Perfil de Deuda Contratada.

74

4.2.3.Directrices de Tesorería 74

4.2.4. Créditos y Adeudos Fiscales 75

4.2.5. Inversiones de Capital 75

4.2.6. Cambios en las Cuentas del Balance 76

4.2.7. Operaciones Fuera del Balance 77

4.2.8. Estimación Preventiva para Riesgos Crediticios 77

4.3. Control Interno 78

5. Estimaciones, Provisiones o Reservas Contables Críticas 79

V. ADMINISTRACIÓN 80

1. Auditores Externos 80

2. Operaciones con Personas Relacionadas y Conflictos de Interés 80

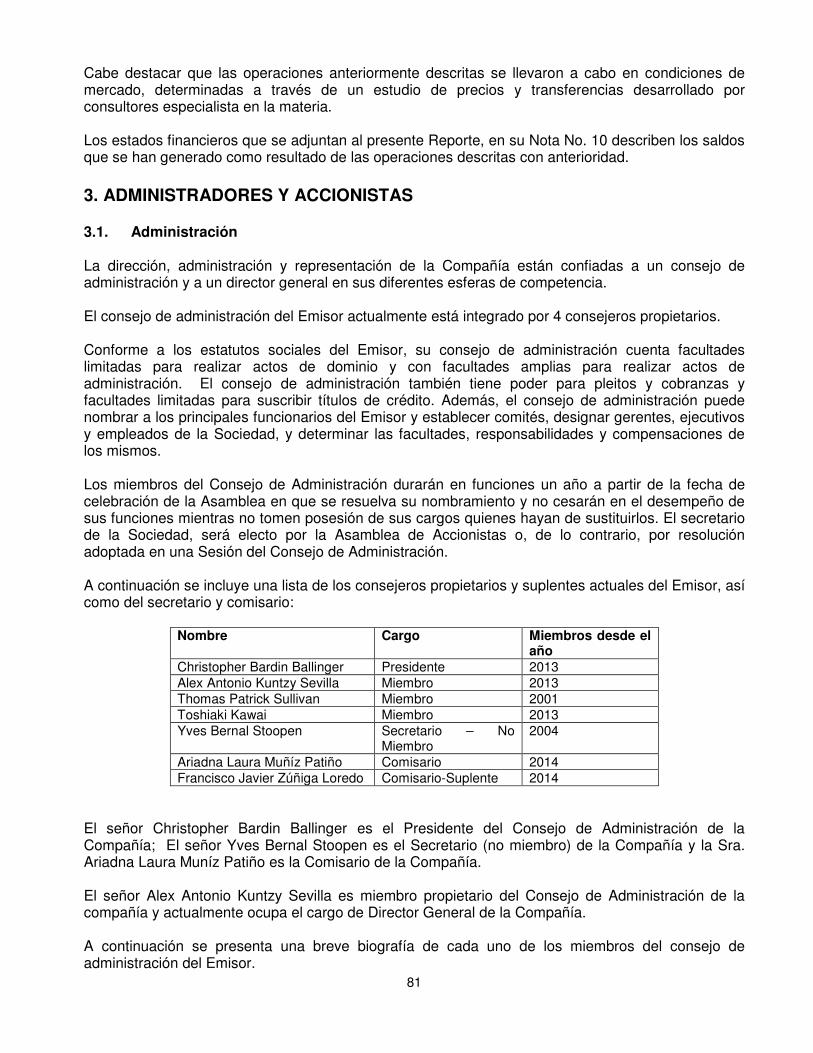

3. Administradores y Accionistas 81

3.1. Administración 81

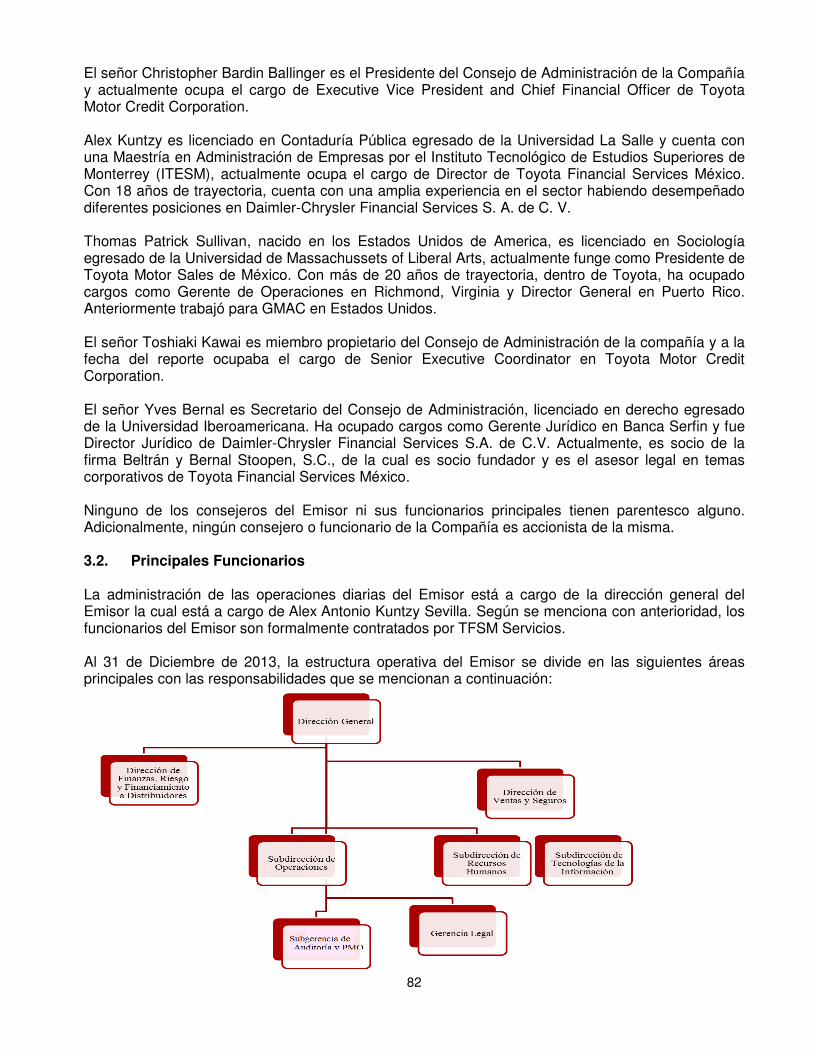

3.2. Principales Funcionarios 82

3.3. Accionistas 83

VI. PERSONAS RESPONSABLES 84 VII. ANEXOS 85 1. Estados Financieros e Informe del Comisario 1.1. Estados Financieros Dictaminados de Toyota Financial Services

México, S.A. de C.V. para los años concluidos el 31 de diciembre de, 2011 2012 y 2013.

5

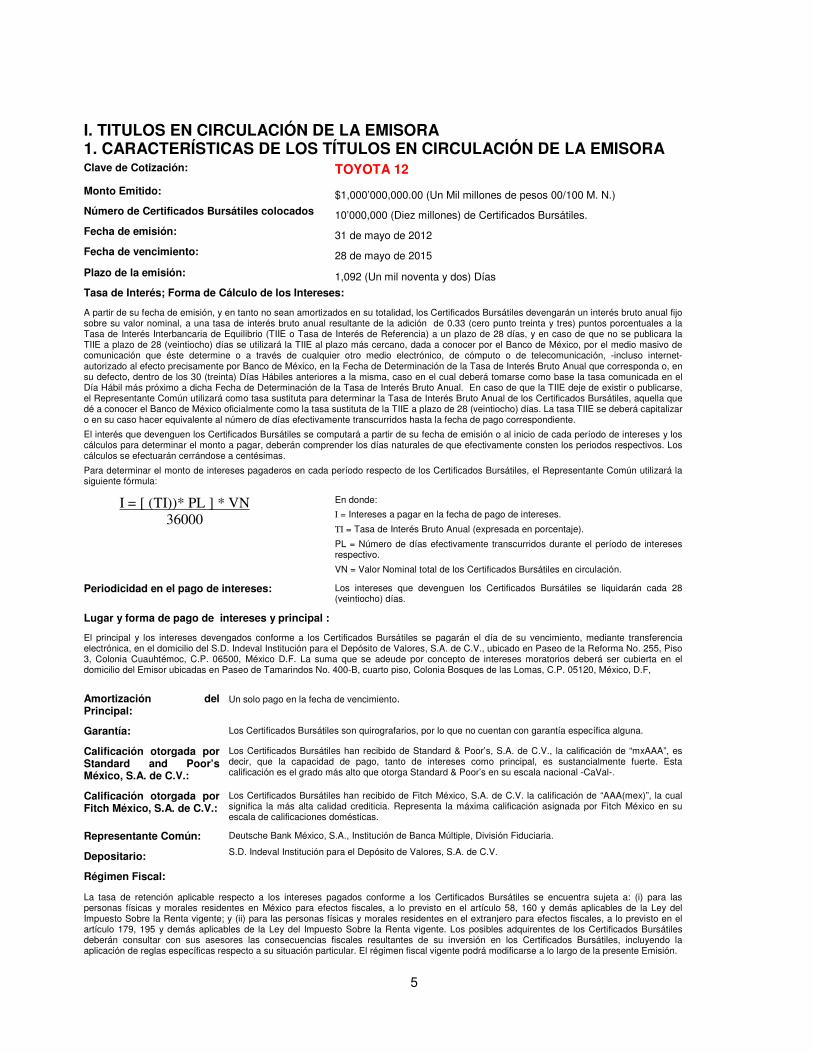

I. TITULOS EN CIRCULACIÓN DE LA EMISORA 1. CARACTERÍSTICAS DE LOS TÍTULOS EN CIRCULACIÓN DE LA EMISORA Clave de Cotización: TOYOTA 12

Monto Emitido: $1,000’000,000.00 (Un Mil millones de pesos 00/100 M. N.)

Número de Certificados Bursátiles colocados 10’000,000 (Diez millones) de Certificados Bursátiles.

Fecha de emisión: 31 de mayo de 2012

Fecha de vencimiento: 28 de mayo de 2015

Plazo de la emisión: 1,092 (Un mil noventa y dos) Días

Tasa de Interés; Forma de Cálculo de los Intereses:

A partir de su fecha de emisión, y en tanto no sean amortizados en su totalidad, los Certificados Bursátiles devengarán un interés bruto anual fijo sobre su valor nominal, a una tasa de interés bruto anual resultante de la adición de 0.33 (cero punto treinta y tres) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio (TIIE o Tasa de Interés de Referencia) a un plazo de 28 días, y en caso de que no se publicara la TIIE a plazo de 28 (veintiocho) días se utilizará la TIIE al plazo más cercano, dada a conocer por el Banco de México, por el medio masivo de comunicación que éste determine o a través de cualquier otro medio electrónico, de cómputo o de telecomunicación, -incluso internet- autorizado al efecto precisamente por Banco de México, en la Fecha de Determinación de la Tasa de Interés Bruto Anual que corresponda o, en su defecto, dentro de los 30 (treinta) Días Hábiles anteriores a la misma, caso en el cual deberá tomarse como base la tasa comunicada en el Día Hábil más próximo a dicha Fecha de Determinación de la Tasa de Interés Bruto Anual. En caso de que la TIIE deje de existir o publicarse, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual de los Certificados Bursátiles, aquella que dé a conocer el Banco de México oficialmente como la tasa sustituta de la TIIE a plazo de 28 (veintiocho) días. La tasa TIIE se deberá capitalizar o en su caso hacer equivalente al número de días efectivamente transcurridos hasta la fecha de pago correspondiente.

El interés que devenguen los Certificados Bursátiles se computará a partir de su fecha de emisión o al inicio de cada período de intereses y los cálculos para determinar el monto a pagar, deberán comprender los días naturales de que efectivamente consten los periodos respectivos. Los cálculos se efectuarán cerrándose a centésimas.

Para determinar el monto de intereses pagaderos en cada período respecto de los Certificados Bursátiles, el Representante Común utilizará la siguiente fórmula:

I = [ (TI))* PL ] * VN

36000

En donde:

I = Intereses a pagar en la fecha de pago de intereses.

TI = Tasa de Interés Bruto Anual (expresada en porcentaje).

PL = Número de días efectivamente transcurridos durante el período de intereses respectivo.

VN = Valor Nominal total de los Certificados Bursátiles en circulación.

Periodicidad en el pago de intereses: Los intereses que devenguen los Certificados Bursátiles se liquidarán cada 28 (veintiocho) días.

Lugar y forma de pago de intereses y principal :

El principal y los intereses devengados conforme a los Certificados Bursátiles se pagarán el día de su vencimiento, mediante transferencia electrónica, en el domicilio del S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V., ubicado en Paseo de la Reforma No. 255, Piso 3, Colonia Cuauhtémoc, C.P. 06500, México D.F. La suma que se adeude por concepto de intereses moratorios deberá ser cubierta en el domicilio del Emisor ubicadas en Paseo de Tamarindos No. 400-B, cuarto piso, Colonia Bosques de las Lomas, C.P. 05120, México, D.F,

Amortización del Principal:

Un solo pago en la fecha de vencimiento.

Garantía: Los Certificados Bursátiles son quirografarios, por lo que no cuentan con garantía específica alguna.

Calificación otorgada por Standard and Poor’s México, S.A. de C.V.:

Los Certificados Bursátiles han recibido de Standard & Poor’s, S.A. de C.V., la calificación de “mxAAA”, es decir, que la capacidad de pago, tanto de intereses como principal, es sustancialmente fuerte. Esta calificación es el grado más alto que otorga Standard & Poor’s en su escala nacional -CaVal-.

Calificación otorgada por Fitch México, S.A. de C.V.:

Los Certificados Bursátiles han recibido de Fitch México, S.A. de C.V. la calificación de “AAA(mex)”, la cual significa la más alta calidad crediticia. Representa la máxima calificación asignada por Fitch México en su escala de calificaciones domésticas.

Representante Común: Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria.

Depositario: S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

Régimen Fiscal:

La tasa de retención aplicable respecto a los intereses pagados conforme a los Certificados Bursátiles se encuentra sujeta a: (i) para las personas físicas y morales residentes en México para efectos fiscales, a lo previsto en el artículo 58, 160 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente; y (ii) para las personas físicas y morales residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 179, 195 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente. Los posibles adquirentes de los Certificados Bursátiles deberán consultar con sus asesores las consecuencias fiscales resultantes de su inversión en los Certificados Bursátiles, incluyendo la aplicación de reglas específicas respecto a su situación particular. El régimen fiscal vigente podrá modificarse a lo largo de la presente Emisión.

6

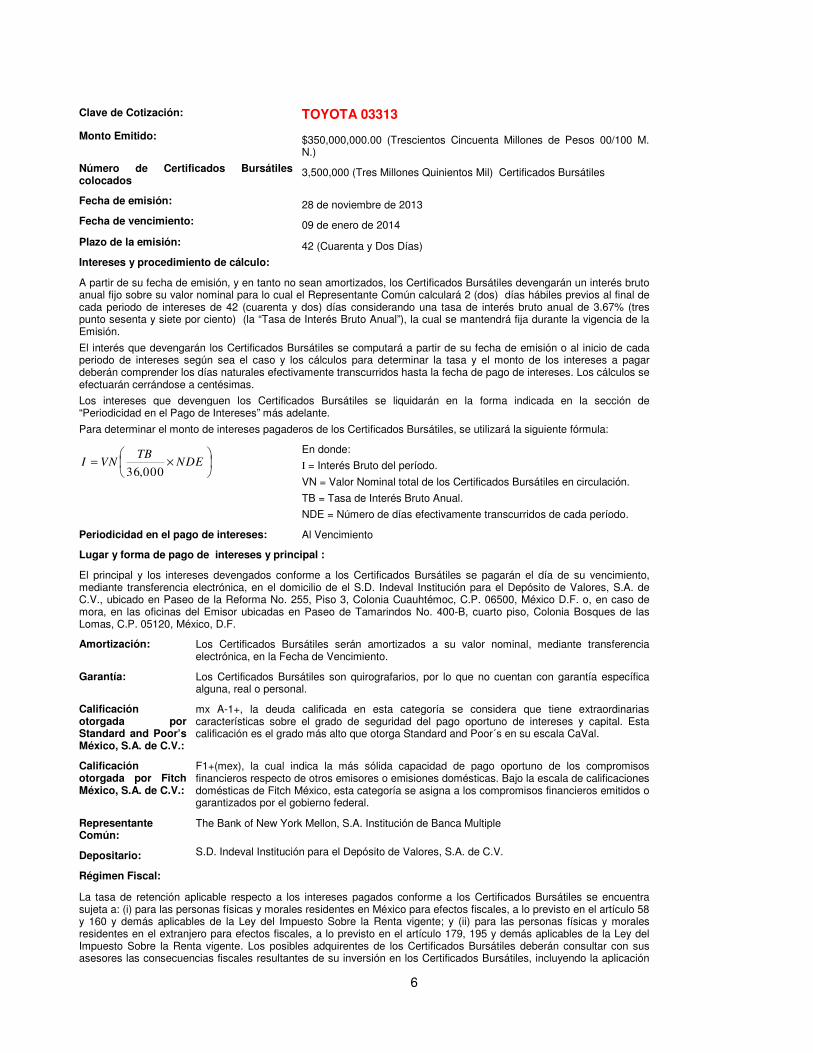

Clave de Cotización: TOYOTA 03313

Monto Emitido: $350,000,000.00 (Trescientos Cincuenta Millones de Pesos 00/100 M. N.)

Número de Certificados Bursátiles colocados

3,500,000 (Tres Millones Quinientos Mil) Certificados Bursátiles

Fecha de emisión: 28 de noviembre de 2013

Fecha de vencimiento: 09 de enero de 2014

Plazo de la emisión: 42 (Cuarenta y Dos Días)

Intereses y procedimiento de cálculo:

A partir de su fecha de emisión, y en tanto no sean amortizados, los Certificados Bursátiles devengarán un interés bruto anual fijo sobre su valor nominal para lo cual el Representante Común calculará 2 (dos) días hábiles previos al final de cada periodo de intereses de 42 (cuarenta y dos) días considerando una tasa de interés bruto anual de 3.67% (tres punto sesenta y siete por ciento) (la “Tasa de Interés Bruto Anual”), la cual se mantendrá fija durante la vigencia de la Emisión.

El interés que devengarán los Certificados Bursátiles se computará a partir de su fecha de emisión o al inicio de cada periodo de intereses según sea el caso y los cálculos para determinar la tasa y el monto de los intereses a pagar deberán comprender los días naturales efectivamente transcurridos hasta la fecha de pago de intereses. Los cálculos se efectuarán cerrándose a centésimas.

Los intereses que devenguen los Certificados Bursátiles se liquidarán en la forma indicada en la sección de “Periodicidad en el Pago de Intereses” más adelante.

Para determinar el monto de intereses pagaderos de los Certificados Bursátiles, se utilizará la siguiente fórmula:

×= NDE

TBVNI

000,36

En donde:

I = Interés Bruto del período.

VN = Valor Nominal total de los Certificados Bursátiles en circulación.

TB = Tasa de Interés Bruto Anual.

NDE = Número de días efectivamente transcurridos de cada período.

Periodicidad en el pago de intereses: Al Vencimiento

Lugar y forma de pago de intereses y principal :

El principal y los intereses devengados conforme a los Certificados Bursátiles se pagarán el día de su vencimiento, mediante transferencia electrónica, en el domicilio de el S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V., ubicado en Paseo de la Reforma No. 255, Piso 3, Colonia Cuauhtémoc, C.P. 06500, México D.F. o, en caso de mora, en las oficinas del Emisor ubicadas en Paseo de Tamarindos No. 400-B, cuarto piso, Colonia Bosques de las Lomas, C.P. 05120, México, D.F.

Amortización: Los Certificados Bursátiles serán amortizados a su valor nominal, mediante transferencia electrónica, en la Fecha de Vencimiento.

Garantía: Los Certificados Bursátiles son quirografarios, por lo que no cuentan con garantía específica alguna, real o personal.

Calificación otorgada por Standard and Poor’s México, S.A. de C.V.:

mx A-1+, la deuda calificada en esta categoría se considera que tiene extraordinarias características sobre el grado de seguridad del pago oportuno de intereses y capital. Esta calificación es el grado más alto que otorga Standard and Poor´s en su escala CaVal.

Calificación otorgada por Fitch México, S.A. de C.V.:

F1+(mex), la cual indica la más sólida capacidad de pago oportuno de los compromisos financieros respecto de otros emisores o emisiones domésticas. Bajo la escala de calificaciones domésticas de Fitch México, esta categoría se asigna a los compromisos financieros emitidos o garantizados por el gobierno federal.

Representante Común:

The Bank of New York Mellon, S.A. Institución de Banca Multiple

Depositario: S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

Régimen Fiscal:

La tasa de retención aplicable respecto a los intereses pagados conforme a los Certificados Bursátiles se encuentra sujeta a: (i) para las personas físicas y morales residentes en México para efectos fiscales, a lo previsto en el artículo 58 y 160 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente; y (ii) para las personas físicas y morales residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 179, 195 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente. Los posibles adquirentes de los Certificados Bursátiles deberán consultar con sus asesores las consecuencias fiscales resultantes de su inversión en los Certificados Bursátiles, incluyendo la aplicación

7

de reglas específicas respecto a su situación particular. El régimen fiscal vigente podrá modificarse a lo largo de la duración del Programa.

Clave de Cotización: TOYOTA 03413

Monto Emitido: $250,000,000.00 (Doscientos Cincuenta Millones de Pesos 00/100 M. N.)

Número de Certificados Bursátiles colocados

2,500,000 (Dos Millones Quinientos Mil) Certificados Bursátiles

Fecha de emisión: 05 de diciembre de 2013

Fecha de vencimiento: 16 de enero de 2014

Plazo de la emisión: 42 (Cuarenta y Dos Días)

Intereses y procedimiento de cálculo:

A partir de su fecha de emisión, y en tanto no sean amortizados, los Certificados Bursátiles devengarán un interés bruto anual fijo sobre su valor nominal para lo cual el Representante Común calculará 2 (dos) días hábiles previos al final de cada periodo de intereses de 42 (cuarenta y dos) días considerando una tasa de interés bruto anual de 3.67% (tres punto sesenta y siete por ciento) (la “Tasa de Interés Bruto Anual”), la cual se mantendrá fija durante la vigencia de la Emisión.

El interés que devengarán los Certificados Bursátiles se computará a partir de su fecha de emisión o al inicio de cada periodo de intereses según sea el caso y los cálculos para determinar la tasa y el monto de los intereses a pagar deberán comprender los días naturales efectivamente transcurridos hasta la fecha de pago de intereses. Los cálculos se efectuarán cerrándose a centésimas.

Los intereses que devenguen los Certificados Bursátiles se liquidarán en la forma indicada en la sección de “Periodicidad en el Pago de Intereses” más adelante.

Para determinar el monto de intereses pagaderos de los Certificados Bursátiles, se utilizará la siguiente fórmula:

×= NDE

TBVNI

000,36

En donde:

I = Interés Bruto del período.

VN = Valor Nominal total de los Certificados Bursátiles en circulación.

TB = Tasa de Interés Bruto Anual.

NDE = Número de días efectivamente transcurridos de cada período.

Periodicidad en el pago de intereses: Al Vencimiento

Lugar y forma de pago de intereses y principal :

El principal y los intereses devengados conforme a los Certificados Bursátiles se pagarán el día de su vencimiento, mediante transferencia electrónica, en el domicilio de el S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V., ubicado en Paseo de la Reforma No. 255, Piso 3, Colonia Cuauhtémoc, C.P. 06500, México D.F. o, en caso de mora, en las oficinas del Emisor ubicadas en Paseo de Tamarindos No. 400-B, cuarto piso, Colonia Bosques de las Lomas, C.P. 05120, México, D.F.

Amortización: Los Certificados Bursátiles serán amortizados a su valor nominal, mediante transferencia electrónica, en la Fecha de Vencimiento.

Garantía: Los Certificados Bursátiles son quirografarios, por lo que no cuentan con garantía específica alguna, real o personal.

Calificación otorgada por Standard and Poor’s México, S.A. de C.V.:

mx A-1+, la deuda calificada en esta categoría se considera que tiene extraordinarias características sobre el grado de seguridad del pago oportuno de intereses y capital. Esta calificación es el grado más alto que otorga Standard and Poor´s en su escala CaVal.

Calificación otorgada por Fitch México, S.A. de C.V.:

F1+(mex), la cual indica la más sólida capacidad de pago oportuno de los compromisos financieros respecto de otros emisores o emisiones domesticas. Bajo la escala de calificaciones domésticas de Fitch México, esta categoría se asigna a los compromisos financieros emitidos o garantizados por el gobierno federal.

Representante Común:

The Bank of New York Mellon, S.A. Institución de Banca Multiple

Depositario: S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

Régimen Fiscal:

La tasa de retención aplicable respecto a los intereses pagados conforme a los Certificados Bursátiles se encuentra sujeta a: (i) para las personas físicas y morales residentes en México para efectos fiscales, a lo previsto en el artículo 58 y 160 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente; y (ii) para las personas físicas y morales residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 179, 195 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente. Los posibles adquirentes de los Certificados Bursátiles deberán consultar con sus asesores las consecuencias fiscales resultantes de su inversión en los Certificados Bursátiles, incluyendo la aplicación de reglas específicas respecto a su situación particular. El régimen fiscal vigente podrá modificarse a lo largo de la duración del Programa.

8

Clave de Cotización: TOYOTA 03513

Monto Emitido: $250,000,000.00 (Doscientos Cincuenta Millones de Pesos 00/100 M. N.)

Número de Certificados Bursátiles colocados

2,500,000 (Dos Millones Quinientos Mil) Certificados Bursátiles

Fecha de emisión: 11 de diciembre de 2013

Fecha de vencimiento: 23 de enero de 2014

Plazo de la emisión: 43 (Cuarenta y Tres Días)

Intereses y procedimiento de cálculo:

A partir de su fecha de emisión, y en tanto no sean amortizados, los Certificados Bursátiles devengarán un interés bruto anual fijo sobre su valor nominal para lo cual el Representante Común calculará 2 (dos) días hábiles previos al final de cada periodo de intereses de 43 (cuarenta y tres) días considerando una tasa de interés bruto anual de 3.69% (tres punto sesenta y nueve por ciento) (la “Tasa de Interés Bruto Anual”), la cual se mantendrá fija durante la vigencia de la Emisión.

El interés que devengarán los Certificados Bursátiles se computará a partir de su fecha de emisión o al inicio de cada periodo de intereses según sea el caso y los cálculos para determinar la tasa y el monto de los intereses a pagar deberán comprender los días naturales efectivamente transcurridos hasta la fecha de pago de intereses. Los cálculos se efectuarán cerrándose a centésimas.

Los intereses que devenguen los Certificados Bursátiles se liquidarán en la forma indicada en la sección de “Periodicidad en el Pago de Intereses” más adelante.

Para determinar el monto de intereses pagaderos de los Certificados Bursátiles, se utilizará la siguiente fórmula:

×= NDE

TBVNI

000,36

En donde:

I = Interés Bruto del período.

VN = Valor Nominal total de los Certificados Bursátiles en circulación.

TB = Tasa de Interés Bruto Anual.

NDE = Número de días efectivamente transcurridos de cada período.

Periodicidad en el pago de intereses: Al Vencimiento

Lugar y forma de pago de intereses y principal :

El principal y los intereses devengados conforme a los Certificados Bursátiles se pagarán el día de su vencimiento, mediante transferencia electrónica, en el domicilio de el S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V., ubicado en Paseo de la Reforma No. 255, Piso 3, Colonia Cuauhtémoc, C.P. 06500, México D.F. o, en caso de mora, en las oficinas del Emisor ubicadas en Paseo de Tamarindos No. 400-B, cuarto piso, Colonia Bosques de las Lomas, C.P. 05120, México, D.F.

Amortización: Los Certificados Bursátiles serán amortizados a su valor nominal, mediante transferencia electrónica, en la Fecha de Vencimiento.

Garantía: Los Certificados Bursátiles son quirografarios, por lo que no cuentan con garantía específica alguna, real o personal.

Calificación otorgada por Standard and Poor’s México, S.A. de C.V.:

mx A-1+, la deuda calificada en esta categoría se considera que tiene extraordinarias características sobre el grado de seguridad del pago oportuno de intereses y capital. Esta calificación es el grado más alto que otorga Standard and Poor´s en su escala CaVal.

Calificación otorgada por Fitch México, S.A. de C.V.:

F1+(mex), la cual indica la más sólida capacidad de pago oportuno de los compromisos financieros respecto de otros emisores o emisiones domesticas. Bajo la escala de calificaciones domésticas de Fitch México, esta categoría se asigna a los compromisos financieros emitidos o garantizados por el gobierno federal.

Representante Común:

The Bank of New York Mellon, S.A. Institución de Banca Multiple

Depositario: S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

Régimen Fiscal:

La tasa de retención aplicable respecto a los intereses pagados conforme a los Certificados Bursátiles se encuentra sujeta a: (i) para las personas físicas y morales residentes en México para efectos fiscales, a lo previsto en el artículo 58 y 160 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente; y (ii) para las personas físicas y morales residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 179, 195 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente. Los posibles adquirentes de los Certificados Bursátiles deberán consultar con sus asesores las consecuencias fiscales resultantes de su inversión en los Certificados Bursátiles, incluyendo la aplicación de reglas específicas respecto a su situación particular. El régimen fiscal vigente podrá modificarse a lo largo de la

9

duración del Programa.

Clave de Cotización: TOYOTA 03613

Monto Emitido: $250,000,000.00 (Doscientos Cincuenta Millones de Pesos 00/100 M. N.)

Número de Certificados Bursátiles colocados

2,500,000 (Dos Millones Quinientos Mil) Certificados Bursátiles

Fecha de emisión: 19 de diciembre de 2013

Fecha de vencimiento: 30 de enero de 2014

Plazo de la emisión: 42 (Cuarenta y Dos Días)

Intereses y procedimiento de cálculo:

A partir de su fecha de emisión, y en tanto no sean amortizados, los Certificados Bursátiles devengarán un interés bruto anual fijo sobre su valor nominal para lo cual el Representante Común calculará 2 (dos) días hábiles previos al final de cada periodo de intereses de 42 (cuarenta y dos) días considerando una tasa de interés bruto anual de 3.75% (tres punto setenta y cinco por ciento) (la “Tasa de Interés Bruto Anual”), la cual se mantendrá fija durante la vigencia de la Emisión.

El interés que devengarán los Certificados Bursátiles se computará a partir de su fecha de emisión o al inicio de cada periodo de intereses según sea el caso y los cálculos para determinar la tasa y el monto de los intereses a pagar deberán comprender los días naturales efectivamente transcurridos hasta la fecha de pago de intereses. Los cálculos se efectuarán cerrándose a centésimas.

Los intereses que devenguen los Certificados Bursátiles se liquidarán en la forma indicada en la sección de “Periodicidad en el Pago de Intereses” más adelante.

Para determinar el monto de intereses pagaderos de los Certificados Bursátiles, se utilizará la siguiente fórmula:

×= NDE

TBVNI

000,36

En donde:

I = Interés Bruto del período.

VN = Valor Nominal total de los Certificados Bursátiles en circulación.

TB = Tasa de Interés Bruto Anual.

NDE = Número de días efectivamente transcurridos de cada período.

Periodicidad en el pago de intereses: Al Vencimiento

Lugar y forma de pago de intereses y principal :

El principal y los intereses devengados conforme a los Certificados Bursátiles se pagarán el día de su vencimiento, mediante transferencia electrónica, en el domicilio de el S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V., ubicado en Paseo de la Reforma No. 255, Piso 3, Colonia Cuauhtémoc, C.P. 06500, México D.F. o, en caso de mora, en las oficinas del Emisor ubicadas en Paseo de Tamarindos No. 400-B, cuarto piso, Colonia Bosques de las Lomas, C.P. 05120, México, D.F.

Amortización: Los Certificados Bursátiles serán amortizados a su valor nominal, mediante transferencia electrónica, en la Fecha de Vencimiento.

Garantía: Los Certificados Bursátiles son quirografarios, por lo que no cuentan con garantía específica alguna, real o personal.

Calificación otorgada por Standard and Poor’s México, S.A. de C.V.:

mx A-1+, la deuda calificada en esta categoría se considera que tiene extraordinarias características sobre el grado de seguridad del pago oportuno de intereses y capital. Esta calificación es el grado más alto que otorga Standard and Poor´s en su escala CaVal.

Calificación otorgada por Fitch México, S.A. de C.V.:

F1+(mex), la cual indica la más sólida capacidad de pago oportuno de los compromisos financieros respecto de otros emisores o emisiones domesticas. Bajo la escala de calificaciones domésticas de Fitch México, esta categoría se asigna a los compromisos financieros emitidos o garantizados por el gobierno federal.

Representante Común:

The Bank of New York Mellon, S.A. Institución de Banca Multiple

Depositario: S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

Régimen Fiscal:

La tasa de retención aplicable respecto a los intereses pagados conforme a los Certificados Bursátiles se encuentra sujeta a: (i) para las personas físicas y morales residentes en México para efectos fiscales, a lo previsto en el artículo 58 y 160 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente; y (ii) para las personas físicas y morales residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 179, 195 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente. Los posibles adquirentes de los Certificados Bursátiles deberán consultar con sus asesores las consecuencias fiscales resultantes de su inversión en los Certificados Bursátiles, incluyendo la aplicación de reglas específicas respecto a su situación particular. El régimen fiscal vigente podrá modificarse a lo largo de la duración del Programa.

10

II. INFORMACIÓN GENERAL

1. GLOSARIO DE TÉRMINOS Y DEFINICIONES

Para efectos del presente Reporte Anual, los términos y definiciones descritos a continuación podrán ser utilizados indistintamente en mayúsculas o minúsculas, en singular o plural.

”Auditores Externos”

Significa, PricewaterhouseCoopers, S.C. auditores independientes de la Compañía.

“Aviso”

Significa el aviso de colocación o el aviso de oferta pública que se publique en la página de internet de la BMV, en el que se detallarán los resultados y/o principales características de cada Emisión de Certificados Bursátiles realizada al amparo del Programa.

“BMV” Significa la Bolsa Mexicana de Valores, S.A. de C.V.

“Certificados Bursátiles”

Significa los Certificados Bursátiles que pueden ser emitidos por el Emisor al amparo del Programa.

“CNBV” Significa la Comisión Nacional Bancaria y de Valores.

“Compañía”, “Emisor” o “Toyota Financial Services México” o “TFSM”

Toyota Financial Services México, S.A. de C.V.

“Compradores” o “Comprador”

Las personas físicas, físicas con actividad empresarial y morales que adquieren vehículos a través de los Distribuidores.

“Convocatoria” Significa el aviso publicado en la página de internet de la BMV, conforme al cual se invita a inversionistas potenciales a participar en el proceso de subasta de Certificados Bursátiles y en el que se detallan las principales características de dichos Certificados Bursátiles.

“Créditos al Mayoreo”

Operaciones de financiamiento por medio de las cuales la Compañía otorga financiamiento a Distribuidores conforme a lo descrito en la sección “III. LA COMPAÑÍA – 2. Descripción del Negocio – 2.1. Actividad Principal.

“Créditos al Menudeo”

Operaciones de financiamiento por medio de las cuales la Compañía otorga financiamiento a Compradores para la adquisición de autos nuevos o usados conforme a lo descrito en la sección “III. LA COMPAÑÍA – 2. Descripción del Negocio – 2.1. Actividad Principal.

“Distribuidores Toyota”

Las agencias distribuidoras de autos de la marca Toyota ubicadas en México.

“Dólar”, “Dólares” o “E.U.A.$”

Significa Dólares de los Estados Unidos de América.

“Ejercicio Fiscal de TFSM”

Es el periodo comprendido del 1 de abril de un año al 31 de marzo del siguiente año.

“Emisión” Significa cualquier emisión de Certificados Bursátiles que el Emisor lleve a cabo de conformidad con el Programa.

“Emisión de Corto Plazo”

Cualquier emisión de Certificados Bursátiles de Corto Plazo.

“Emisión de Largo Plazo”

Cualquier emisión de Certificados Bursátiles de Largo Plazo.

11

“Estados Unidos” o “E.U.A.”

Significa los Estados Unidos de América.

“Grupo TFSC” Toyota Financial Services Corporation y sus subsidiarias.

“Indeval” S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

“INPC” Significa el Índice Nacional de Precios al Consumidor que publique periódicamente el Banco de México en el Diario Oficial de la Federación o cualquier índice que lo suceda.

“LGTOC” Significa Ley General de Títulos y Operaciones de Crédito.

“México” Significa los Estados Unidos Mexicanos.

“NIF” Significa las Normas de Información Financiera mexicana, aplicadas en forma constante.

“Peso”, “Pesos”, o “$”

Significa la moneda de curso legal en México, en el entendido que todas las cifras en Pesos contenidas en este Informe Anual se expresan en Pesos al 31 de diciembre de 2013, salvo que se indique lo contrario.

“Programa” Programa de Certificados Bursátiles de Corto y Largo Plazo con Carácter Revolvente del Emisor hasta por un monto de $5,000,000,000.00 (cinco mil millones de Pesos 00/100 M. N.), el cual mediante oficio No. 153/869735/2007 de fecha 9 de octubre de 2007, la CNBV autorizó su inscripción en el RNV, Dicho Programa fue ampliado a $10,000,000,000.00 (diez mil millones de Pesos 00/100 M. N.) mediante oficio de la CNBV No 153/79234/2009 de fecha 27 de noviembre de 2009. Cabe mencionar que el plazo para efectuar emisiones al amparo del programa de Certificados bursátiles mencionado venció el 9 de Octubre de 2012 Así mismo la Compañía cuenta con un programa nuevo de certificados bursátiles de corto y largo plazo con carácter revolvente, el cual fue autorizado por la Comisión Nacional Bancaria y de Valores (CNBV) el 5 de Marzo de 2013, hasta por un monto total de $10,000,000,000.00 (Diez mil Millones de Pesos 00/100 M. N.).

“Reporte Anual” o “Informe Anual”

Significa el presente Reporte Anual respecto al cierre del ejercicio fiscal de 2013.

“Reservas” Significa la Estimación Preventiva para Riesgos Crediticios reflejada en el Balance General.

“RNV” Significa el Registro Nacional de Valores que mantiene la CNBV.

“SHCP” Significa la Secretaría de Hacienda y Crédito Público.

“Tenedores” Significa los tenedores legítimos de los Certificados Bursátiles.

“TFSC” Significa Toyota Financial Services Corporation, subsidiaria de Toyota Motor Corporation. Cuya misión consiste en ofrecer productos financieros eficientes que contribuyan a la vida y prosperidad de los clientes de Toyota y de otras personas.

“TFSM Servicios” o “TFSM Servicios de México”

Significa TFSM Servicios de México, S.A. de C.V., empresa subsidiaria de Toyota Financial Services Americas Corporation y Toyota Motor Insurance Services Inc.

“TIIE” Significa la Tasa de Interés Interbancaria de Equilibrio que publique periódicamente el Banco de México en el Diario Oficial de la

12

Federación o cualquier tasa que la suceda o sustituya.

“Toyota Motor Sales de México” o “Toyota de México” o “TMEX”

Toyota Motor Sales de México, S. de R. L. de C. V. que es la Comercializadora de autos Toyota en México.

“Hino Motor Sales de México” o “Hino de México” o “HIMEX”

Hino Motor Sales de México, S. A. de C. V. que es la Comercializadora de camiones Hino en México.

“UDIs” Significa las Unidades de Inversión cuyo valor en Pesos se publica por el Banco de México en el Diario Oficial de la Federación.

13

2. RESUMEN EJECUTIVO 2.1. Toyota Financial Services México

Toyota Financial Services México es una sociedad anónima de capital variable cuya actividad primordial consiste en proporcionar financiamiento para la adquisición de autos principalmente de la marca Toyota, tanto por parte de Distribuidores Toyota como por parte de Compradores y, en general, financiar proyectos relacionados con el sector automotriz.

La Compañía fue constituida el 12 de Octubre de 2001, iniciando operaciones en México en abril de 2002, de manera simultánea al ingreso de la marca de autos Toyota a México. Desde su inicio de operaciones, la actividad de generación de créditos de Toyota Financial Services México ha sido su actividad primordial.

El capital social de Toyota Financial Services México es propiedad de Toyota Financial Services Americas Corporation y Toyota Motor Insurance Services Inc. las cuales, a su vez, son subsidiarias directas y/o indirectas de TFSC y de Toyota Motor Corporation.

Como parte de una estrategia global de TFSC, las empresas financieras del grupo enfocan su actividad de financiamiento principalmente a la marca Toyota. Como resultado, Toyota Financial Services México actualmente enfoca su actividad de financiamiento principalmente a los Distribuidores Toyota y a Compradores de vehículos de la marca Toyota. La Compañía no tiene empleados y todos los servicios administrativos y contables son proporcionados por la empresa de servicios TFSM Servicios de México.

Las operaciones de la Compañía se concentran principalmente en los siguientes segmentos:

Financiamiento al Menudeo: Toyota Financial Services México financia la adquisición de autos nuevos y usados principalmente de la marca Toyota. Los Financiamientos al Menudeo son otorgados por Toyota Financial Services México a Compradores utilizando la infraestructura de la red de Distribuidores Toyota.

Los Financiamientos al Menudeo se otorgan con base en diversas modalidades y planes. A la fecha del presente Reporte, Toyota Financial Services México cuenta, entre otros, con los siguientes planes de financiamiento al menudeo denominados “Estándar”, “Subsidio a Tasa”, “Subsidio a Enganche”, Subsidio a Capital”, “Anualidades”, “Balloon” (con pago global final), “Seminuevos” “Flotillas”, “Arrendamiento Financiero y Puro” y “Toyotafin”.

Una descripción detallada del procedimiento de originación de los Créditos al Menudeo, de sus características principales y del proceso de administración de cobranza de los mismos se contiene en la sección “III. LA COMPAÑÍA – 2. Descripción del Negocio – 2.1. Actividad Principal” del presente Reporte. Financiamiento al Mayoreo: Toyota Financial Services México otorga financiamiento a los Distribuidores Toyota, a fin de que los mismos: (i) adquieran de Toyota Motor Sales de México, vehículos para cubrir sus necesidades de inventario y que les permita contar con existencias suficientes para su promoción y comercialización, (ii) adquieran y/o remodelen sus puntos de venta, y (iii) obtengan el capital de trabajo que requieren para sus operaciones. Una descripción de los productos que maneja Toyota Financial Services México en sus actividades de financiamiento al mayoreo y sus procesos de originación y administración respectivos se contiene en la sección “III. LA COMPAÑÍA – 2. Descripción del Negocio – 2.1. Actividad Principal” del presente Reporte.

14

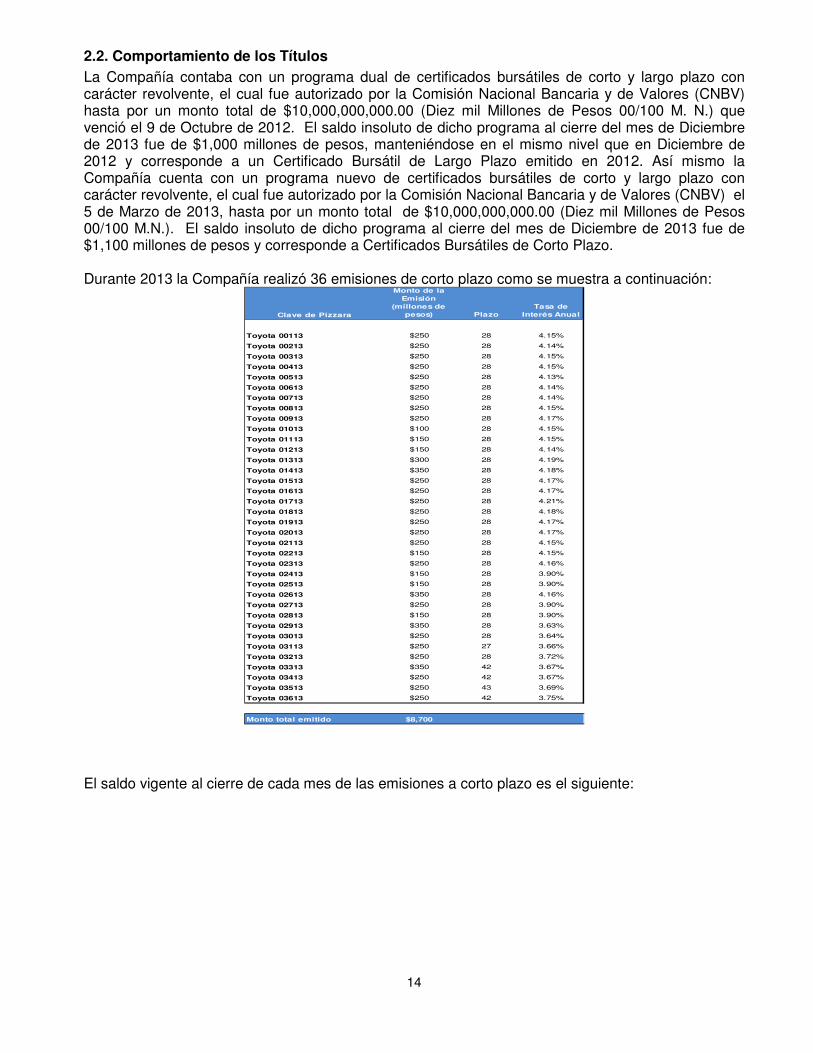

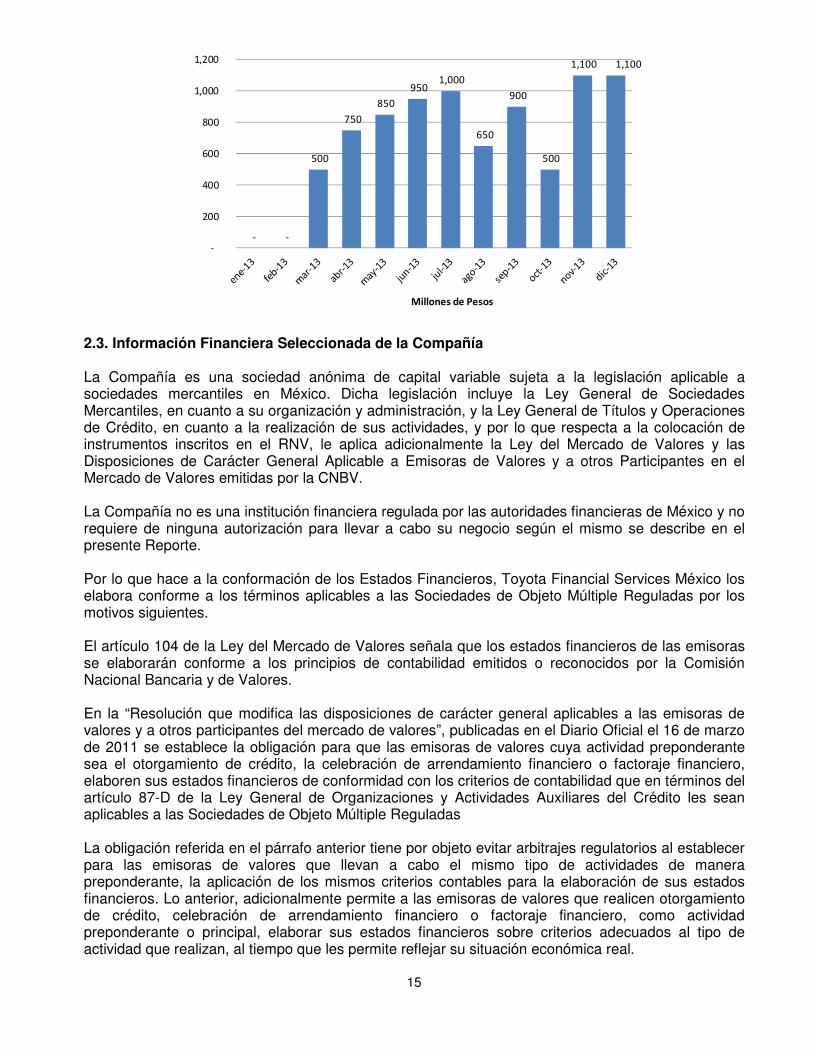

2.2. Comportamiento de los Títulos La Compañía contaba con un programa dual de certificados bursátiles de corto y largo plazo con carácter revolvente, el cual fue autorizado por la Comisión Nacional Bancaria y de Valores (CNBV) hasta por un monto total de $10,000,000,000.00 (Diez mil Millones de Pesos 00/100 M. N.) que venció el 9 de Octubre de 2012. El saldo insoluto de dicho programa al cierre del mes de Diciembre de 2013 fue de $1,000 millones de pesos, manteniéndose en el mismo nivel que en Diciembre de 2012 y corresponde a un Certificado Bursátil de Largo Plazo emitido en 2012. Así mismo la Compañía cuenta con un programa nuevo de certificados bursátiles de corto y largo plazo con carácter revolvente, el cual fue autorizado por la Comisión Nacional Bancaria y de Valores (CNBV) el 5 de Marzo de 2013, hasta por un monto total de $10,000,000,000.00 (Diez mil Millones de Pesos 00/100 M.N.). El saldo insoluto de dicho programa al cierre del mes de Diciembre de 2013 fue de $1,100 millones de pesos y corresponde a Certificados Bursátiles de Corto Plazo. Durante 2013 la Compañía realizó 36 emisiones de corto plazo como se muestra a continuación:

Clave de Pizzara

Monto de la Emisión

(millones de pesos) Plazo

Tasa de Interés Anual

Toyota 00113 $250 28 4.15%

Toyota 00213 $250 28 4.14%

Toyota 00313 $250 28 4.15%

Toyota 00413 $250 28 4.15%

Toyota 00513 $250 28 4.13%

Toyota 00613 $250 28 4.14%

Toyota 00713 $250 28 4.14%

Toyota 00813 $250 28 4.15%

Toyota 00913 $250 28 4.17%

Toyota 01013 $100 28 4.15%

Toyota 01113 $150 28 4.15%

Toyota 01213 $150 28 4.14%

Toyota 01313 $300 28 4.19%

Toyota 01413 $350 28 4.18%

Toyota 01513 $250 28 4.17%

Toyota 01613 $250 28 4.17%

Toyota 01713 $250 28 4.21%

Toyota 01813 $250 28 4.18%

Toyota 01913 $250 28 4.17%

Toyota 02013 $250 28 4.17%

Toyota 02113 $250 28 4.15%

Toyota 02213 $150 28 4.15%

Toyota 02313 $250 28 4.16%

Toyota 02413 $150 28 3.90%

Toyota 02513 $150 28 3.90%

Toyota 02613 $350 28 4.16%

Toyota 02713 $250 28 3.90%

Toyota 02813 $150 28 3.90%

Toyota 02913 $350 28 3.63%

Toyota 03013 $250 28 3.64%

Toyota 03113 $250 27 3.66%

Toyota 03213 $250 28 3.72%

Toyota 03313 $350 42 3.67%

Toyota 03413 $250 42 3.67%

Toyota 03513 $250 43 3.69%

Toyota 03613 $250 42 3.75%

Monto total emitido $8,700

El saldo vigente al cierre de cada mes de las emisiones a corto plazo es el siguiente:

15

- -

500

750

850

950 1,000

650

900

500

1,100 1,100

-

200

400

600

800

1,000

1,200

Millones de Pesos

2.3. Información Financiera Seleccionada de la Compañía La Compañía es una sociedad anónima de capital variable sujeta a la legislación aplicable a sociedades mercantiles en México. Dicha legislación incluye la Ley General de Sociedades Mercantiles, en cuanto a su organización y administración, y la Ley General de Títulos y Operaciones de Crédito, en cuanto a la realización de sus actividades, y por lo que respecta a la colocación de instrumentos inscritos en el RNV, le aplica adicionalmente la Ley del Mercado de Valores y las Disposiciones de Carácter General Aplicable a Emisoras de Valores y a otros Participantes en el Mercado de Valores emitidas por la CNBV. La Compañía no es una institución financiera regulada por las autoridades financieras de México y no requiere de ninguna autorización para llevar a cabo su negocio según el mismo se describe en el presente Reporte. Por lo que hace a la conformación de los Estados Financieros, Toyota Financial Services México los elabora conforme a los términos aplicables a las Sociedades de Objeto Múltiple Reguladas por los motivos siguientes. El artículo 104 de la Ley del Mercado de Valores señala que los estados financieros de las emisoras se elaborarán conforme a los principios de contabilidad emitidos o reconocidos por la Comisión Nacional Bancaria y de Valores. En la “Resolución que modifica las disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”, publicadas en el Diario Oficial el 16 de marzo de 2011 se establece la obligación para que las emisoras de valores cuya actividad preponderante sea el otorgamiento de crédito, la celebración de arrendamiento financiero o factoraje financiero, elaboren sus estados financieros de conformidad con los criterios de contabilidad que en términos del artículo 87-D de la Ley General de Organizaciones y Actividades Auxiliares del Crédito les sean aplicables a las Sociedades de Objeto Múltiple Reguladas La obligación referida en el párrafo anterior tiene por objeto evitar arbitrajes regulatorios al establecer para las emisoras de valores que llevan a cabo el mismo tipo de actividades de manera preponderante, la aplicación de los mismos criterios contables para la elaboración de sus estados financieros. Lo anterior, adicionalmente permite a las emisoras de valores que realicen otorgamiento de crédito, celebración de arrendamiento financiero o factoraje financiero, como actividad preponderante o principal, elaborar sus estados financieros sobre criterios adecuados al tipo de actividad que realizan, al tiempo que les permite reflejar su situación económica real.

16

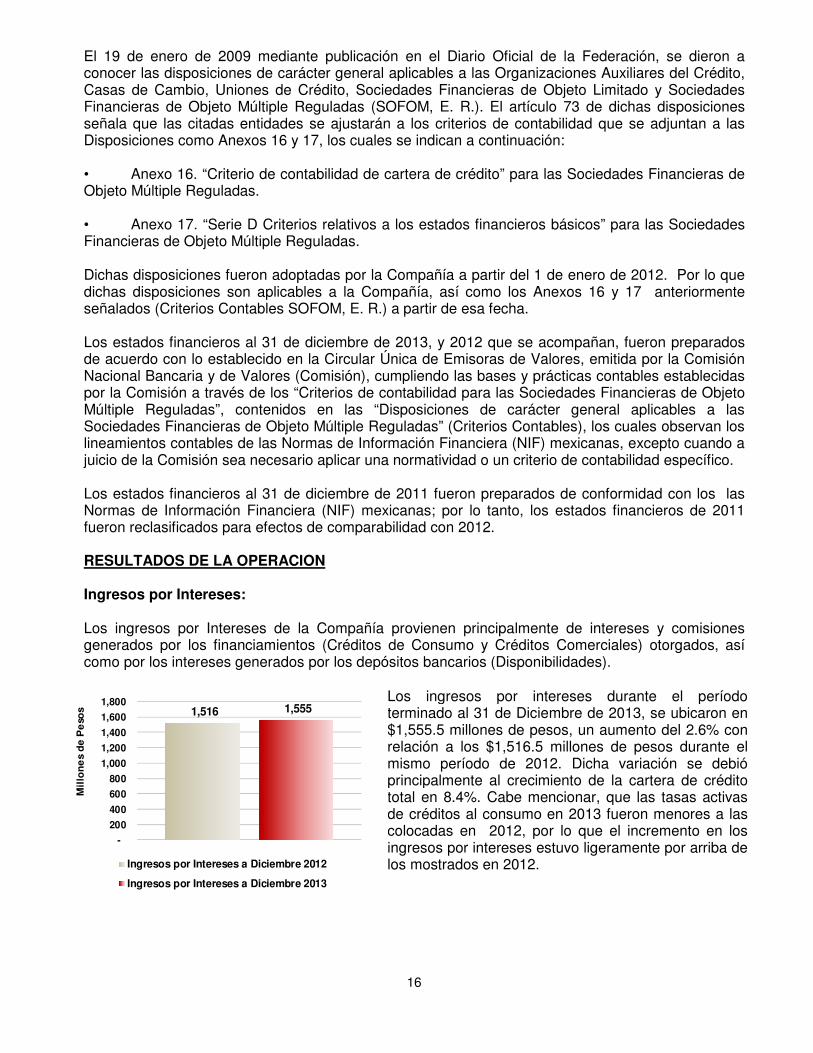

El 19 de enero de 2009 mediante publicación en el Diario Oficial de la Federación, se dieron a conocer las disposiciones de carácter general aplicables a las Organizaciones Auxiliares del Crédito, Casas de Cambio, Uniones de Crédito, Sociedades Financieras de Objeto Limitado y Sociedades Financieras de Objeto Múltiple Reguladas (SOFOM, E. R.). El artículo 73 de dichas disposiciones señala que las citadas entidades se ajustarán a los criterios de contabilidad que se adjuntan a las Disposiciones como Anexos 16 y 17, los cuales se indican a continuación: • Anexo 16. “Criterio de contabilidad de cartera de crédito” para las Sociedades Financieras de Objeto Múltiple Reguladas. • Anexo 17. “Serie D Criterios relativos a los estados financieros básicos” para las Sociedades Financieras de Objeto Múltiple Reguladas. Dichas disposiciones fueron adoptadas por la Compañía a partir del 1 de enero de 2012. Por lo que dichas disposiciones son aplicables a la Compañía, así como los Anexos 16 y 17 anteriormente señalados (Criterios Contables SOFOM, E. R.) a partir de esa fecha. Los estados financieros al 31 de diciembre de 2013, y 2012 que se acompañan, fueron preparados de acuerdo con lo establecido en la Circular Única de Emisoras de Valores, emitida por la Comisión Nacional Bancaria y de Valores (Comisión), cumpliendo las bases y prácticas contables establecidas por la Comisión a través de los “Criterios de contabilidad para las Sociedades Financieras de Objeto Múltiple Reguladas”, contenidos en las “Disposiciones de carácter general aplicables a las Sociedades Financieras de Objeto Múltiple Reguladas” (Criterios Contables), los cuales observan los lineamientos contables de las Normas de Información Financiera (NIF) mexicanas, excepto cuando a juicio de la Comisión sea necesario aplicar una normatividad o un criterio de contabilidad específico. Los estados financieros al 31 de diciembre de 2011 fueron preparados de conformidad con los las Normas de Información Financiera (NIF) mexicanas; por lo tanto, los estados financieros de 2011 fueron reclasificados para efectos de comparabilidad con 2012. RESULTADOS DE LA OPERACION Ingresos por Intereses: Los ingresos por Intereses de la Compañía provienen principalmente de intereses y comisiones generados por los financiamientos (Créditos de Consumo y Créditos Comerciales) otorgados, así como por los intereses generados por los depósitos bancarios (Disponibilidades).

1,516 1,555

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

Mil

lon

es

de

Pe

sos

Ingresos por Intereses a Diciembre 2012

Ingresos por Intereses a Diciembre 2013

Los ingresos por intereses durante el período terminado al 31 de Diciembre de 2013, se ubicaron en $1,555.5 millones de pesos, un aumento del 2.6% con relación a los $1,516.5 millones de pesos durante el mismo período de 2012. Dicha variación se debió principalmente al crecimiento de la cartera de crédito total en 8.4%. Cabe mencionar, que las tasas activas de créditos al consumo en 2013 fueron menores a las colocadas en 2012, por lo que el incremento en los ingresos por intereses estuvo ligeramente por arriba de los mostrados en 2012.

17

Ingresos Netos por Arrendamiento (Ingresos, Otros beneficios y depreciación de bienes): Los ingresos netos por arrendamientos de la Compañía, provienen de las rentas y las comisiones generadas por los financiamientos otorgados a través de Arrendamientos Puros, menos la depreciación de los bienes en arrendamiento puro, más los otros beneficios obtenidos por arrendamientos (opciones de compra de arrendamientos financieros). Los ingresos netos por arrendamiento durante el período terminado al 31 de Diciembre de 2013, se ubicaron en $21.1 millones de pesos, un incremento del 149.4% con relación a los $8.5 millones pesos durante el mismo periodo de 2012. Dicha variación se debió principalmente al incremento de colocación del producto de Arrendamiento Puro para las personas morales y físicas con actividad empresarial durante el año 2013.

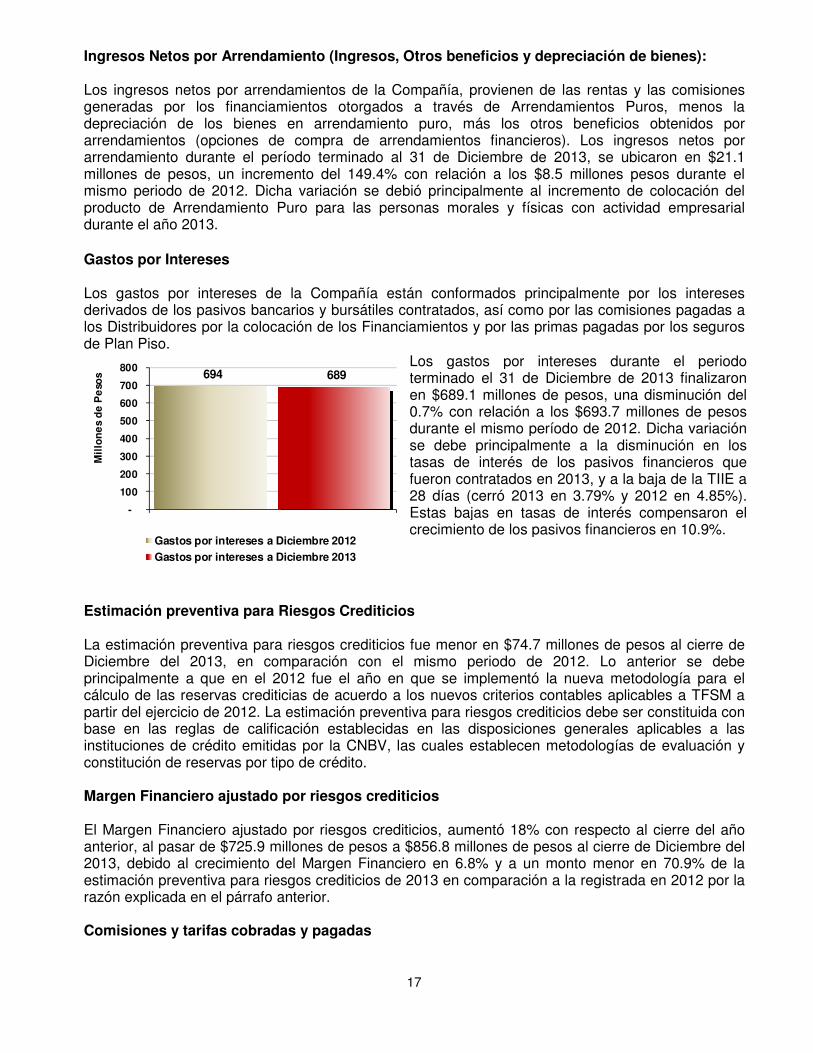

Gastos por Intereses Los gastos por intereses de la Compañía están conformados principalmente por los intereses derivados de los pasivos bancarios y bursátiles contratados, así como por las comisiones pagadas a los Distribuidores por la colocación de los Financiamientos y por las primas pagadas por los seguros de Plan Piso.

Estimación preventiva para Riesgos Crediticios La estimación preventiva para riesgos crediticios fue menor en $74.7 millones de pesos al cierre de Diciembre del 2013, en comparación con el mismo periodo de 2012. Lo anterior se debe principalmente a que en el 2012 fue el año en que se implementó la nueva metodología para el cálculo de las reservas crediticias de acuerdo a los nuevos criterios contables aplicables a TFSM a partir del ejercicio de 2012. La estimación preventiva para riesgos crediticios debe ser constituida con base en las reglas de calificación establecidas en las disposiciones generales aplicables a las instituciones de crédito emitidas por la CNBV, las cuales establecen metodologías de evaluación y constitución de reservas por tipo de crédito. Margen Financiero ajustado por riesgos crediticios El Margen Financiero ajustado por riesgos crediticios, aumentó 18% con respecto al cierre del año anterior, al pasar de $725.9 millones de pesos a $856.8 millones de pesos al cierre de Diciembre del 2013, debido al crecimiento del Margen Financiero en 6.8% y a un monto menor en 70.9% de la estimación preventiva para riesgos crediticios de 2013 en comparación a la registrada en 2012 por la razón explicada en el párrafo anterior. Comisiones y tarifas cobradas y pagadas

694 689

-

100

200

300

400

500

600

700

800

Mil

lon

es

de

Pe

sos

Gastos por intereses a Diciembre 2012

Gastos por intereses a Diciembre 2013

Los gastos por intereses durante el periodo terminado el 31 de Diciembre de 2013 finalizaron en $689.1 millones de pesos, una disminución del 0.7% con relación a los $693.7 millones de pesos durante el mismo período de 2012. Dicha variación se debe principalmente a la disminución en los tasas de interés de los pasivos financieros que fueron contratados en 2013, y a la baja de la TIIE a 28 días (cerró 2013 en 3.79% y 2012 en 4.85%). Estas bajas en tasas de interés compensaron el crecimiento de los pasivos financieros en 10.9%.

18

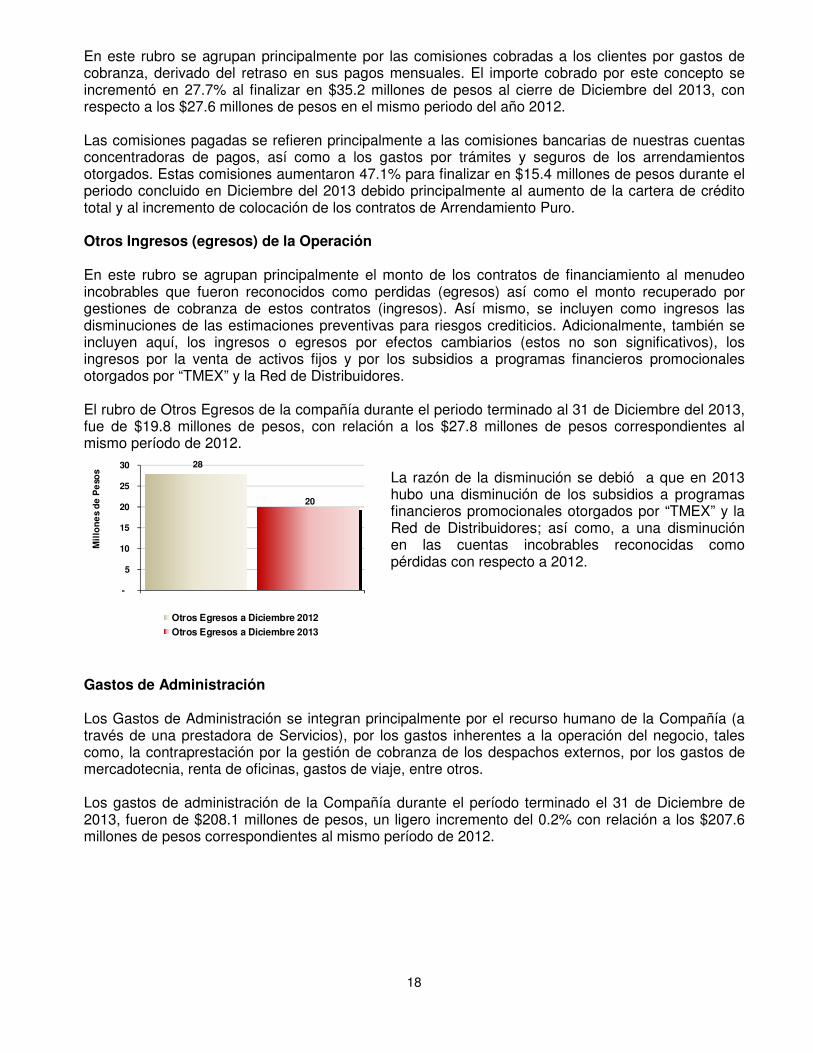

En este rubro se agrupan principalmente por las comisiones cobradas a los clientes por gastos de cobranza, derivado del retraso en sus pagos mensuales. El importe cobrado por este concepto se incrementó en 27.7% al finalizar en $35.2 millones de pesos al cierre de Diciembre del 2013, con respecto a los $27.6 millones de pesos en el mismo periodo del año 2012. Las comisiones pagadas se refieren principalmente a las comisiones bancarias de nuestras cuentas concentradoras de pagos, así como a los gastos por trámites y seguros de los arrendamientos otorgados. Estas comisiones aumentaron 47.1% para finalizar en $15.4 millones de pesos durante el periodo concluido en Diciembre del 2013 debido principalmente al aumento de la cartera de crédito total y al incremento de colocación de los contratos de Arrendamiento Puro. Otros Ingresos (egresos) de la Operación En este rubro se agrupan principalmente el monto de los contratos de financiamiento al menudeo incobrables que fueron reconocidos como perdidas (egresos) así como el monto recuperado por gestiones de cobranza de estos contratos (ingresos). Así mismo, se incluyen como ingresos las disminuciones de las estimaciones preventivas para riesgos crediticios. Adicionalmente, también se incluyen aquí, los ingresos o egresos por efectos cambiarios (estos no son significativos), los ingresos por la venta de activos fijos y por los subsidios a programas financieros promocionales otorgados por “TMEX” y la Red de Distribuidores. El rubro de Otros Egresos de la compañía durante el periodo terminado al 31 de Diciembre del 2013, fue de $19.8 millones de pesos, con relación a los $27.8 millones de pesos correspondientes al mismo período de 2012.

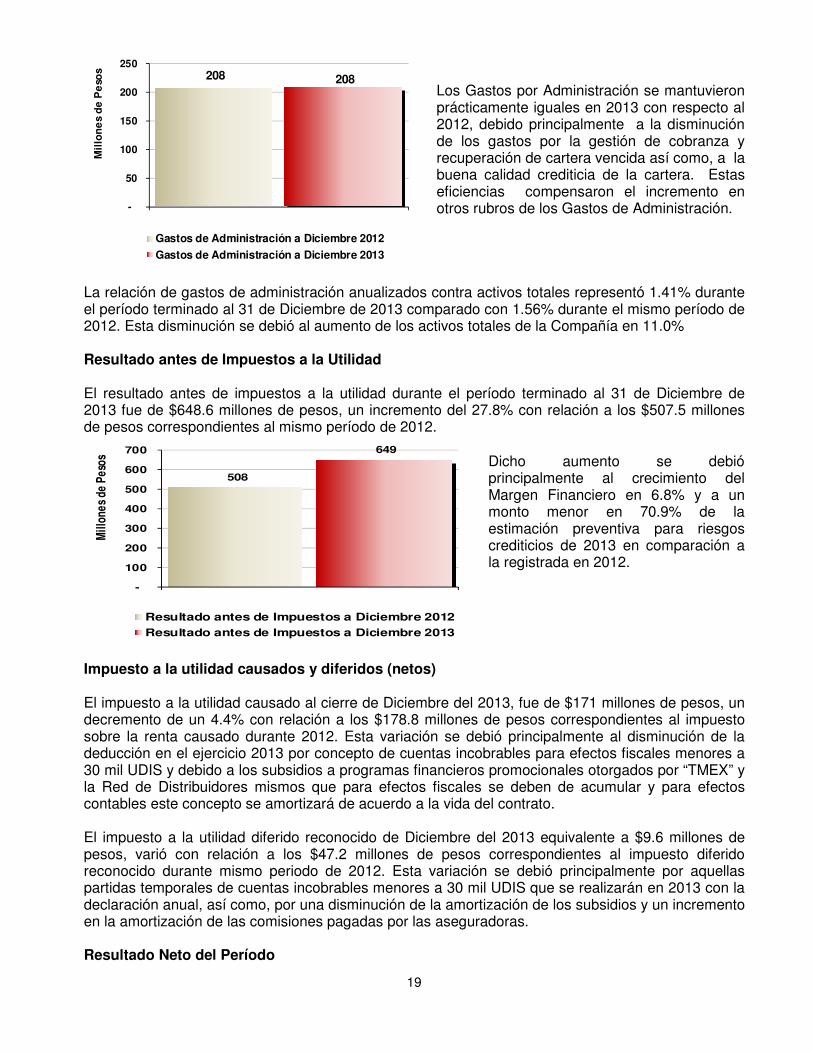

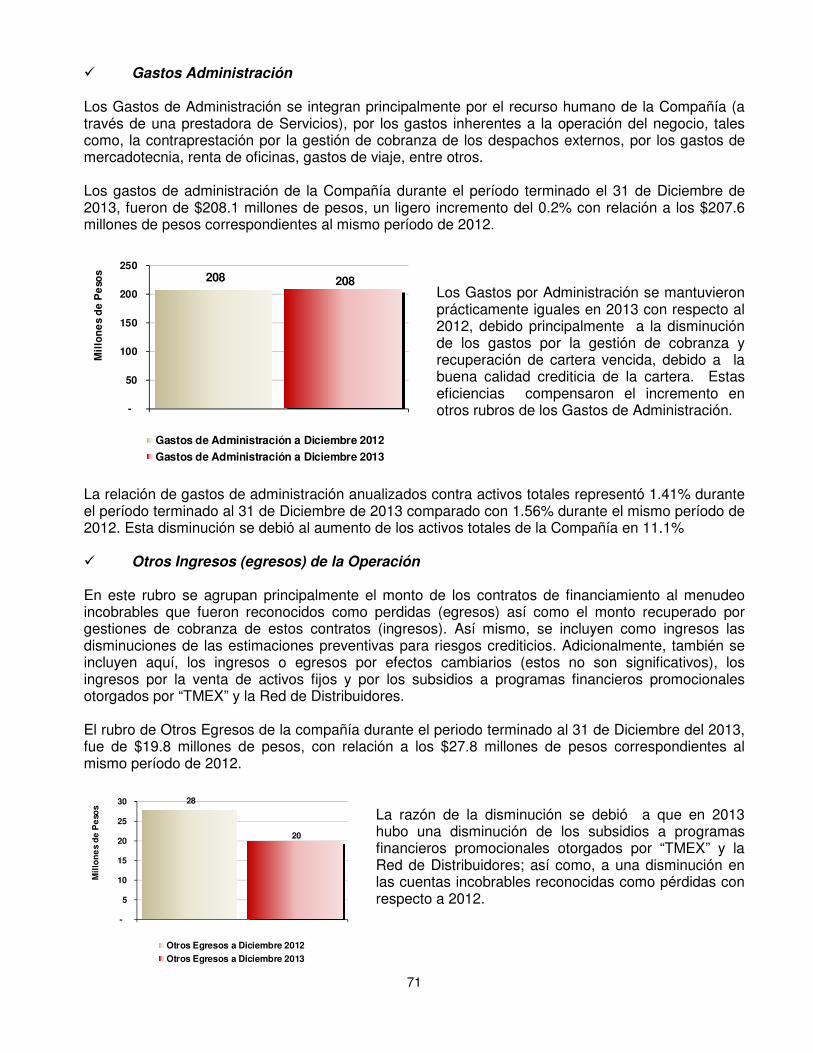

Gastos de Administración Los Gastos de Administración se integran principalmente por el recurso humano de la Compañía (a través de una prestadora de Servicios), por los gastos inherentes a la operación del negocio, tales como, la contraprestación por la gestión de cobranza de los despachos externos, por los gastos de mercadotecnia, renta de oficinas, gastos de viaje, entre otros. Los gastos de administración de la Compañía durante el período terminado el 31 de Diciembre de 2013, fueron de $208.1 millones de pesos, un ligero incremento del 0.2% con relación a los $207.6 millones de pesos correspondientes al mismo período de 2012.

28

20

-

5

10

15

20

25

30

Mil

lon

es

de

Pe

sos

Otros Egresos a Diciembre 2012

Otros Egresos a Diciembre 2013

La razón de la disminución se debió a que en 2013 hubo una disminución de los subsidios a programas financieros promocionales otorgados por “TMEX” y la Red de Distribuidores; así como, a una disminución en las cuentas incobrables reconocidas como pérdidas con respecto a 2012.

19

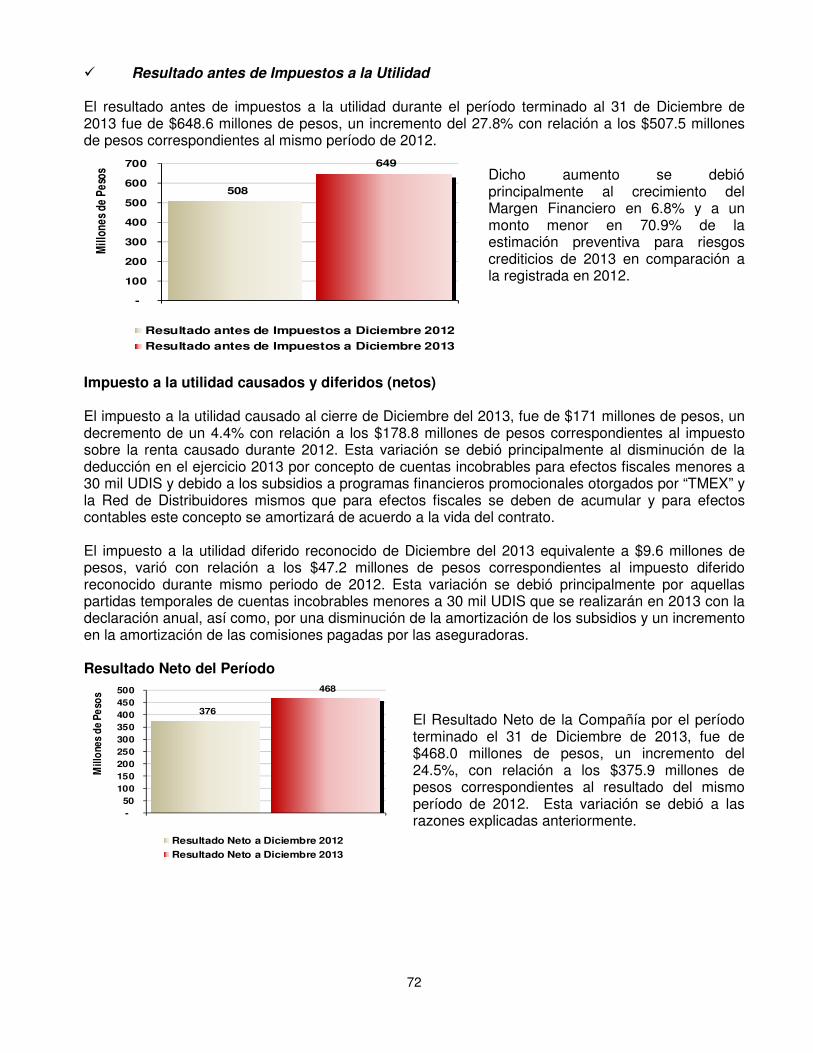

La relación de gastos de administración anualizados contra activos totales representó 1.41% durante el período terminado al 31 de Diciembre de 2013 comparado con 1.56% durante el mismo período de 2012. Esta disminución se debió al aumento de los activos totales de la Compañía en 11.0% Resultado antes de Impuestos a la Utilidad El resultado antes de impuestos a la utilidad durante el período terminado al 31 de Diciembre de 2013 fue de $648.6 millones de pesos, un incremento del 27.8% con relación a los $507.5 millones de pesos correspondientes al mismo período de 2012.

Impuesto a la utilidad causados y diferidos (netos) El impuesto a la utilidad causado al cierre de Diciembre del 2013, fue de $171 millones de pesos, un decremento de un 4.4% con relación a los $178.8 millones de pesos correspondientes al impuesto sobre la renta causado durante 2012. Esta variación se debió principalmente al disminución de la deducción en el ejercicio 2013 por concepto de cuentas incobrables para efectos fiscales menores a 30 mil UDIS y debido a los subsidios a programas financieros promocionales otorgados por “TMEX” y la Red de Distribuidores mismos que para efectos fiscales se deben de acumular y para efectos contables este concepto se amortizará de acuerdo a la vida del contrato. El impuesto a la utilidad diferido reconocido de Diciembre del 2013 equivalente a $9.6 millones de pesos, varió con relación a los $47.2 millones de pesos correspondientes al impuesto diferido reconocido durante mismo periodo de 2012. Esta variación se debió principalmente por aquellas partidas temporales de cuentas incobrables menores a 30 mil UDIS que se realizarán en 2013 con la declaración anual, así como, por una disminución de la amortización de los subsidios y un incremento en la amortización de las comisiones pagadas por las aseguradoras. Resultado Neto del Período

208 208

-

50

100

150

200

250

Mil

lon

es

de

Pe

sos

Gastos de Administración a Diciembre 2012

Gastos de Administración a Diciembre 2013

Los Gastos por Administración se mantuvieron prácticamente iguales en 2013 con respecto al 2012, debido principalmente a la disminución de los gastos por la gestión de cobranza y recuperación de cartera vencida así como, a la buena calidad crediticia de la cartera. Estas eficiencias compensaron el incremento en otros rubros de los Gastos de Administración.

508

649

-

100

200

300

400

500

600

700

Mill

ones

de

Peso

s

Resultado antes de Impuestos a Diciembre 2012

Resultado antes de Impuestos a Diciembre 2013

Dicho aumento se debió principalmente al crecimiento del Margen Financiero en 6.8% y a un monto menor en 70.9% de la estimación preventiva para riesgos crediticios de 2013 en comparación a la registrada en 2012.

20

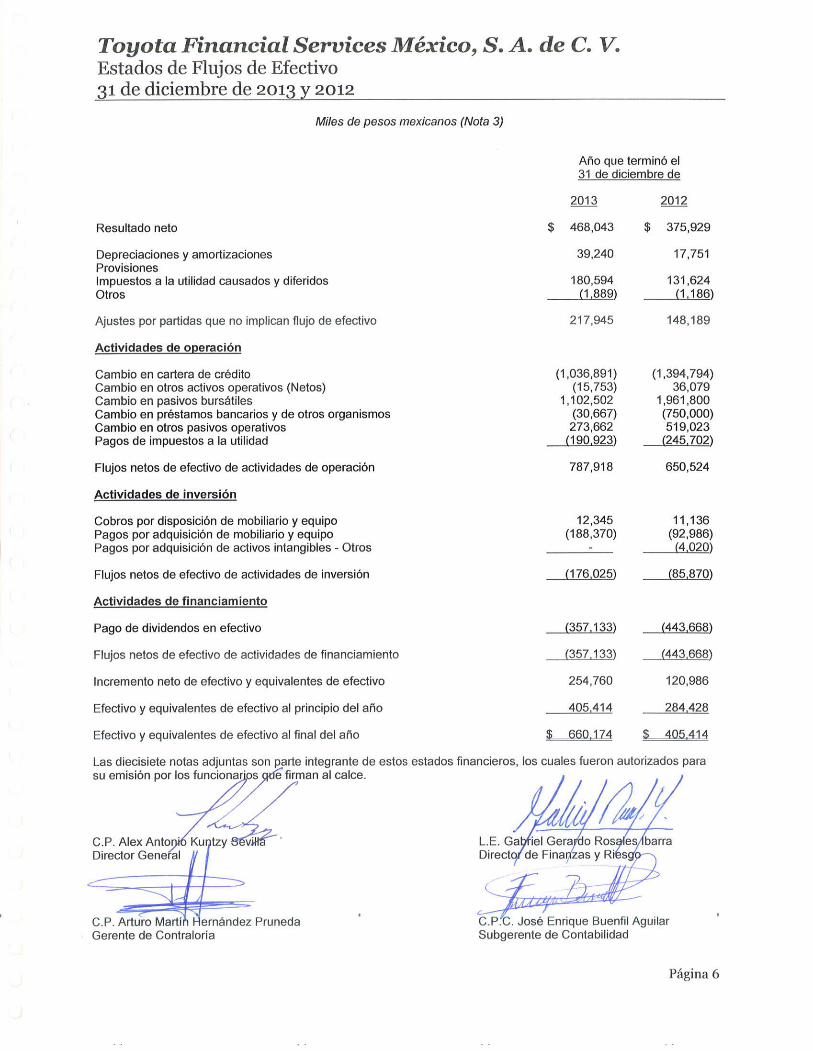

Los Estados Financieros correspondientes al cierre del ejercicio fiscal de 2013 fueron auditados por PricewaterhouseCoopers, S.C., auditores externos de la Compañía. Adicionalmente se anexan al Reporte Anual de los Estados Financieros Auditados correspondientes a los ejercicios fiscales 2012 y 2011 que también fueron auditados por PricewaterhouseCoopers, S.C.

376

468

- 50

100 150 200 250 300 350 400 450 500

Mill

ones

de

Peso

s

Resultado Neto a Diciembre 2012

Resultado Neto a Diciembre 2013

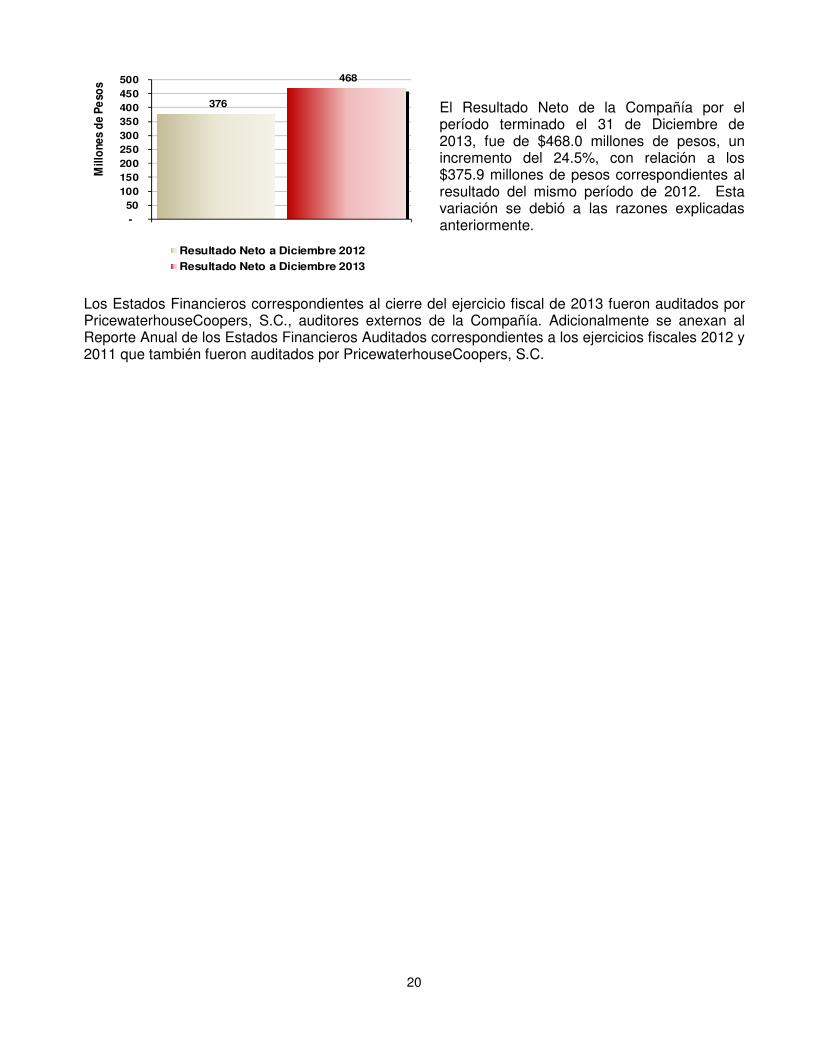

El Resultado Neto de la Compañía por el período terminado el 31 de Diciembre de 2013, fue de $468.0 millones de pesos, un incremento del 24.5%, con relación a los $375.9 millones de pesos correspondientes al resultado del mismo período de 2012. Esta variación se debió a las razones explicadas anteriormente.

21

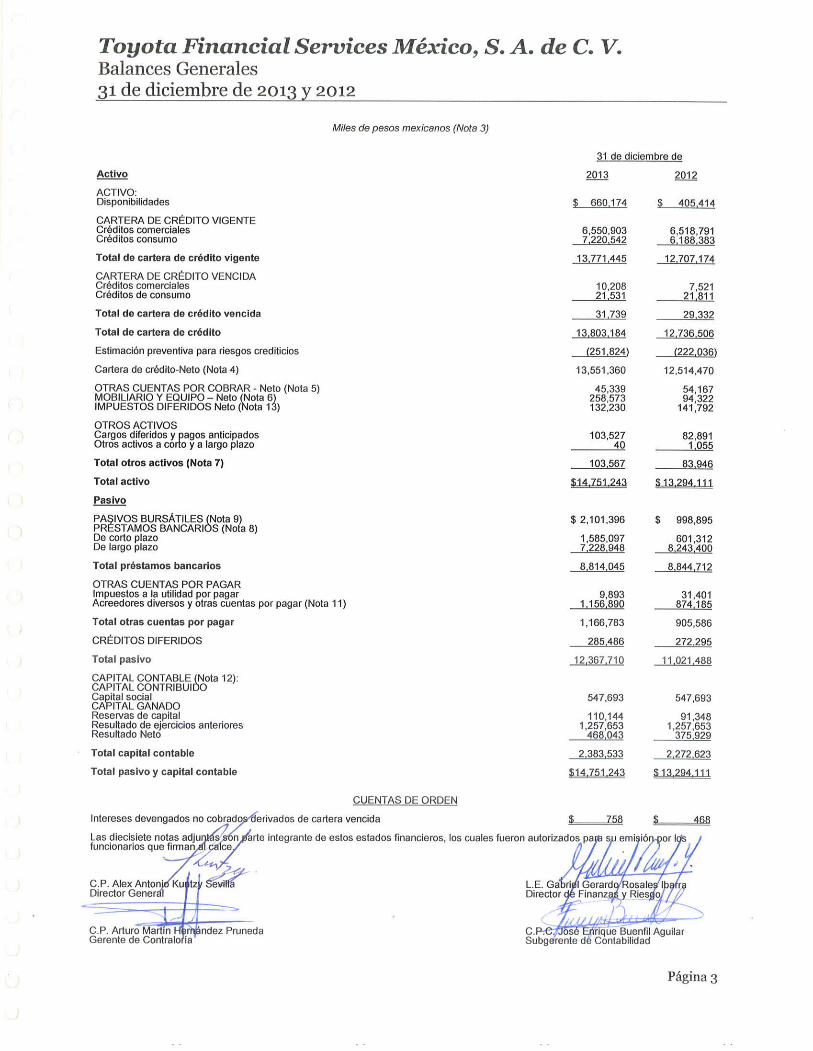

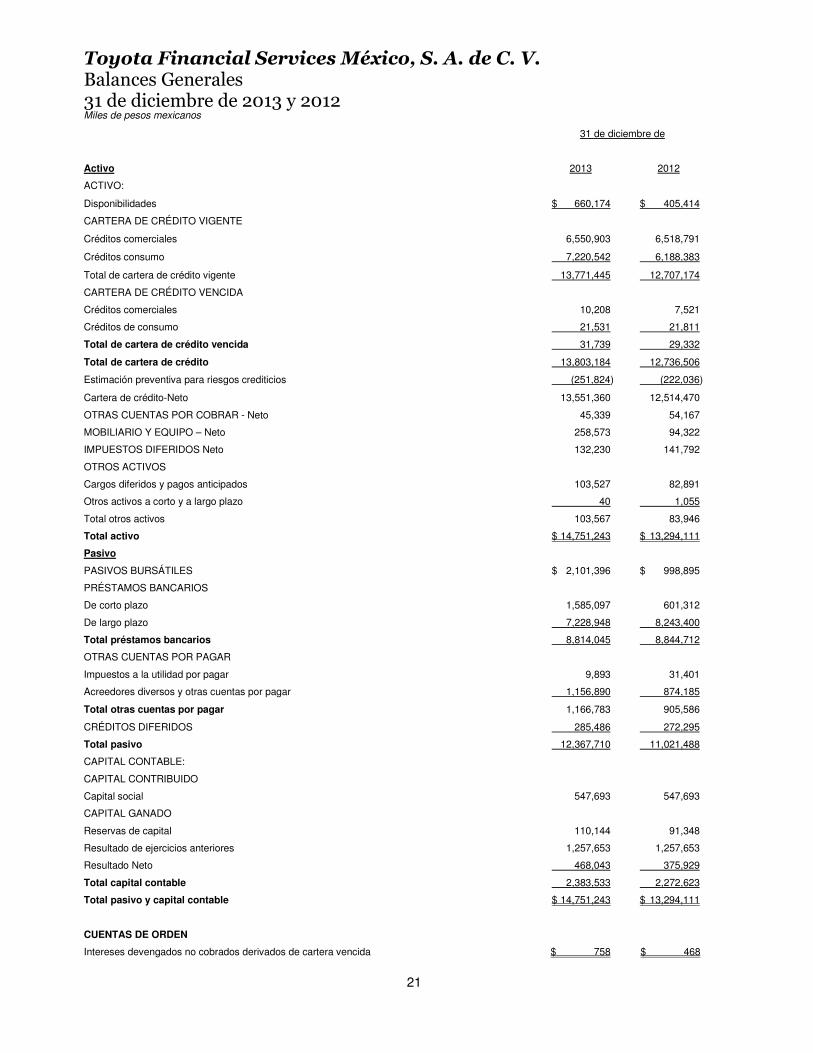

Toyota Financial Services México, S. A. de C. V. Balances Generales 31 de diciembre de 2013 y 2012 Miles de pesos mexicanos 31 de diciembre de

Activo 2013 2012

ACTIVO:

Disponibilidades $ 660,174 $ 405,414

CARTERA DE CRÉDITO VIGENTE

Créditos comerciales 6,550,903 6,518,791

Créditos consumo 7,220,542 6,188,383

Total de cartera de crédito vigente 13,771,445 12,707,174

CARTERA DE CRÉDITO VENCIDA

Créditos comerciales 10,208 7,521

Créditos de consumo 21,531 21,811

Total de cartera de crédito vencida 31,739 29,332

Total de cartera de crédito 13,803,184 12,736,506

Estimación preventiva para riesgos crediticios (251,824) (222,036)

Cartera de crédito-Neto 13,551,360 12,514,470

OTRAS CUENTAS POR COBRAR - Neto 45,339 54,167

MOBILIARIO Y EQUIPO – Neto 258,573 94,322

IMPUESTOS DIFERIDOS Neto 132,230 141,792

OTROS ACTIVOS

Cargos diferidos y pagos anticipados 103,527 82,891

Otros activos a corto y a largo plazo 40 1,055

Total otros activos 103,567 83,946

Total activo $ 14,751,243 $ 13,294,111

Pasivo

PASIVOS BURSÁTILES $ 2,101,396 $ 998,895

PRÉSTAMOS BANCARIOS

De corto plazo 1,585,097 601,312

De largo plazo 7,228,948 8,243,400

Total préstamos bancarios 8,814,045 8,844,712

OTRAS CUENTAS POR PAGAR

Impuestos a la utilidad por pagar 9,893 31,401

Acreedores diversos y otras cuentas por pagar 1,156,890 874,185

Total otras cuentas por pagar 1,166,783 905,586

CRÉDITOS DIFERIDOS 285,486 272,295

Total pasivo 12,367,710 11,021,488

CAPITAL CONTABLE:

CAPITAL CONTRIBUIDO

Capital social 547,693 547,693

CAPITAL GANADO

Reservas de capital 110,144 91,348

Resultado de ejercicios anteriores 1,257,653 1,257,653

Resultado Neto 468,043 375,929

Total capital contable 2,383,533 2,272,623

Total pasivo y capital contable $ 14,751,243 $ 13,294,111

CUENTAS DE ORDEN

Intereses devengados no cobrados derivados de cartera vencida $ 758 $ 468

22

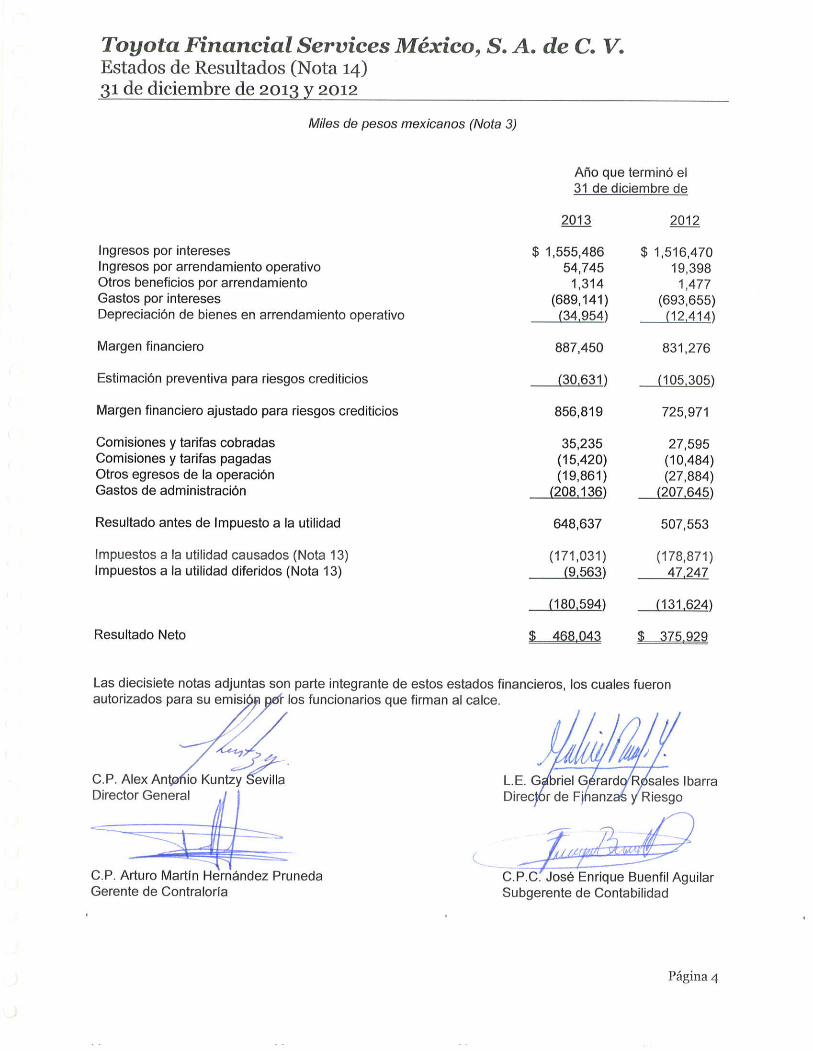

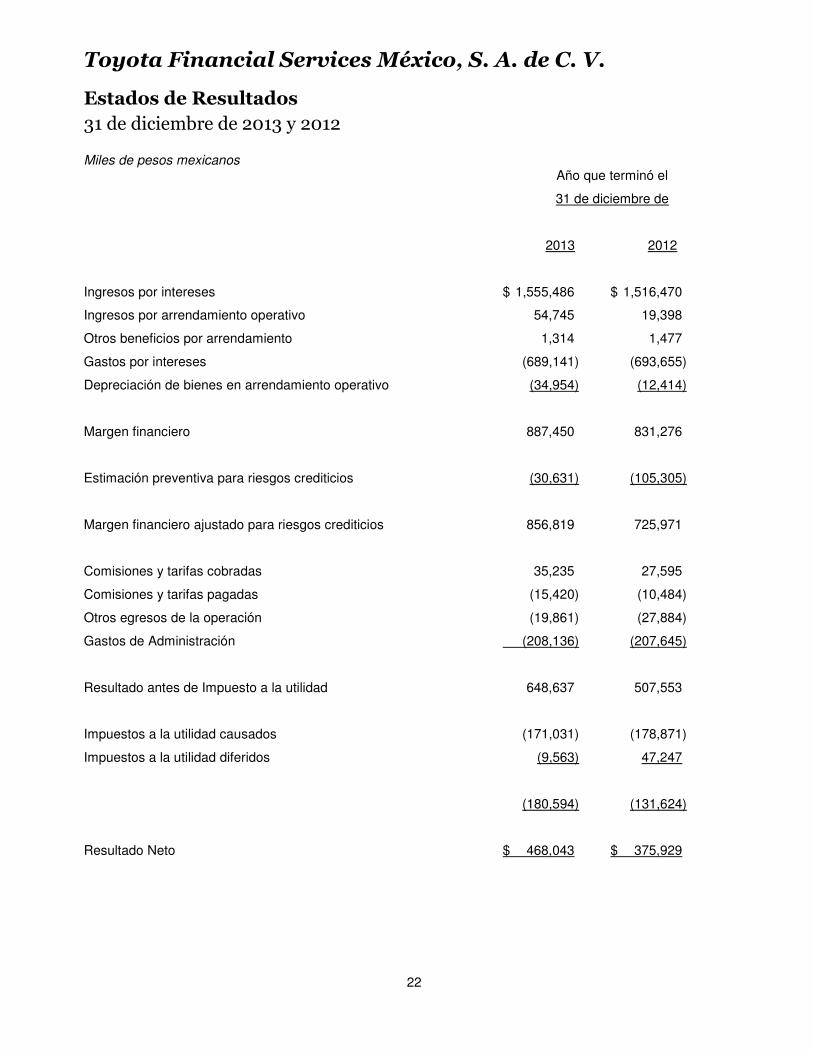

Toyota Financial Services México, S. A. de C. V.

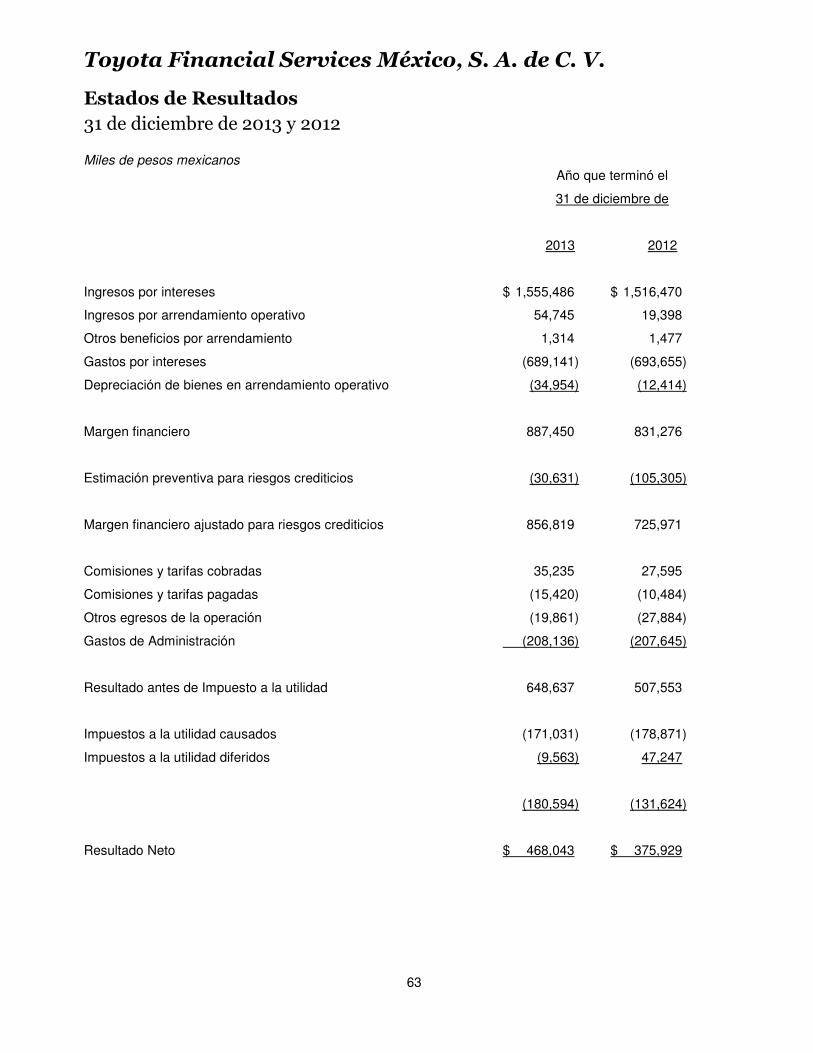

Estados de Resultados

31 de diciembre de 2013 y 2012 Miles de pesos mexicanos Año que terminó el

31 de diciembre de

2013 2012

Ingresos por intereses $ 1,555,486 $ 1,516,470

Ingresos por arrendamiento operativo 54,745 19,398

Otros beneficios por arrendamiento 1,314 1,477

Gastos por intereses (689,141) (693,655)

Depreciación de bienes en arrendamiento operativo (34,954) (12,414)

Margen financiero 887,450 831,276

Estimación preventiva para riesgos crediticios (30,631) (105,305)

Margen financiero ajustado para riesgos crediticios 856,819 725,971

Comisiones y tarifas cobradas 35,235 27,595

Comisiones y tarifas pagadas (15,420) (10,484)

Otros egresos de la operación (19,861) (27,884)

Gastos de Administración (208,136) (207,645)

Resultado antes de Impuesto a la utilidad 648,637 507,553

Impuestos a la utilidad causados (171,031) (178,871)

Impuestos a la utilidad diferidos (9,563) 47,247

(180,594) (131,624)

Resultado Neto $ 468,043 $ 375,929

23

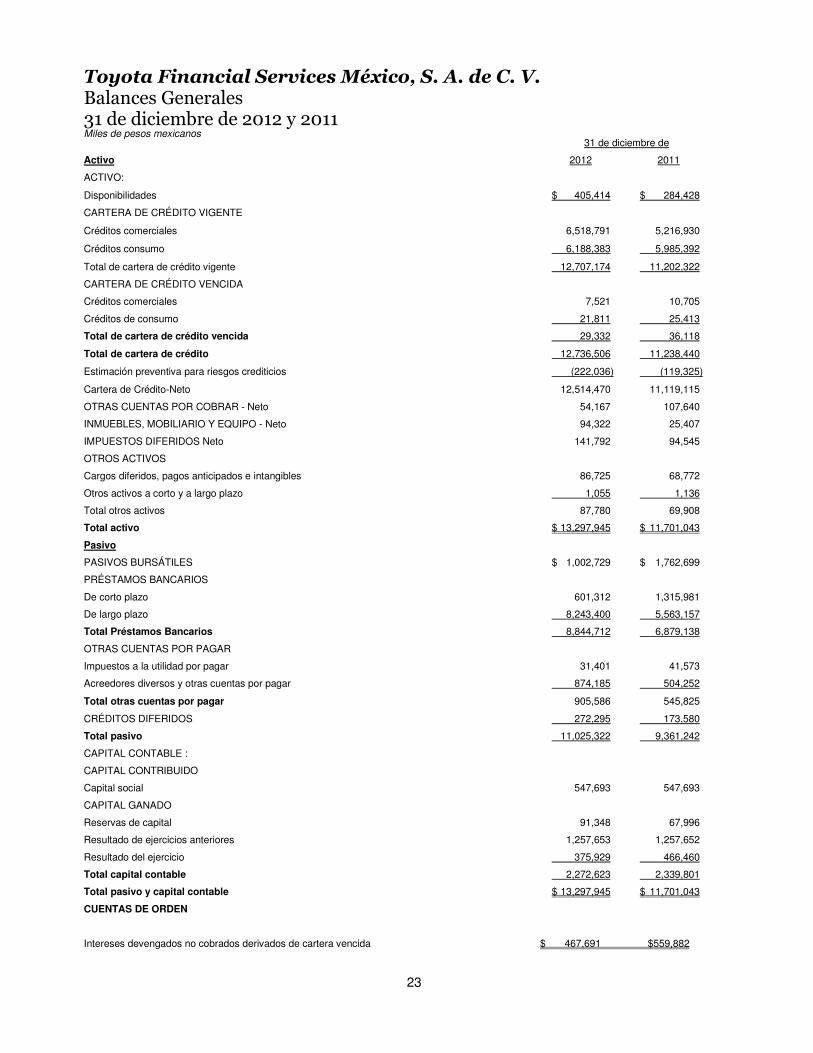

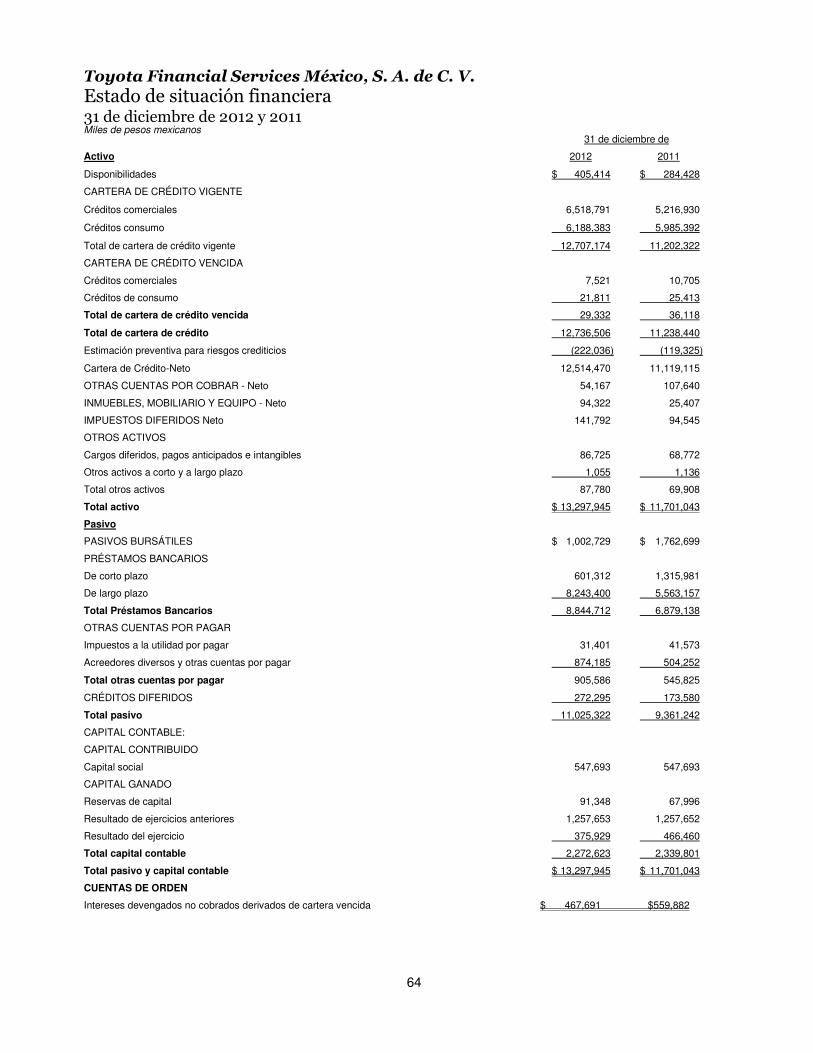

Toyota Financial Services México, S. A. de C. V. Balances Generales 31 de diciembre de 2012 y 2011 Miles de pesos mexicanos 31 de diciembre de

Activo 2012 2011

ACTIVO:

Disponibilidades $ 405,414 $ 284,428

CARTERA DE CRÉDITO VIGENTE

Créditos comerciales 6,518,791 5,216,930

Créditos consumo 6,188,383 5,985,392

Total de cartera de crédito vigente 12,707,174 11,202,322

CARTERA DE CRÉDITO VENCIDA

Créditos comerciales 7,521 10,705

Créditos de consumo 21,811 25,413

Total de cartera de crédito vencida 29,332 36,118

Total de cartera de crédito 12,736,506 11,238,440

Estimación preventiva para riesgos crediticios (222,036) (119,325)

Cartera de Crédito-Neto 12,514,470 11,119,115

OTRAS CUENTAS POR COBRAR - Neto 54,167 107,640

INMUEBLES, MOBILIARIO Y EQUIPO - Neto 94,322 25,407

IMPUESTOS DIFERIDOS Neto 141,792 94,545

OTROS ACTIVOS

Cargos diferidos, pagos anticipados e intangibles 86,725 68,772

Otros activos a corto y a largo plazo 1,055 1,136

Total otros activos 87,780 69,908

Total activo $ 13,297,945 $ 11,701,043

Pasivo

PASIVOS BURSÁTILES $ 1,002,729 $ 1,762,699

PRÉSTAMOS BANCARIOS

De corto plazo 601,312 1,315,981

De largo plazo 8,243,400 5,563,157

Total Préstamos Bancarios 8,844,712 6,879,138

OTRAS CUENTAS POR PAGAR

Impuestos a la utilidad por pagar 31,401 41,573

Acreedores diversos y otras cuentas por pagar 874,185 504,252

Total otras cuentas por pagar 905,586 545,825

CRÉDITOS DIFERIDOS 272,295 173,580

Total pasivo 11,025,322 9,361,242

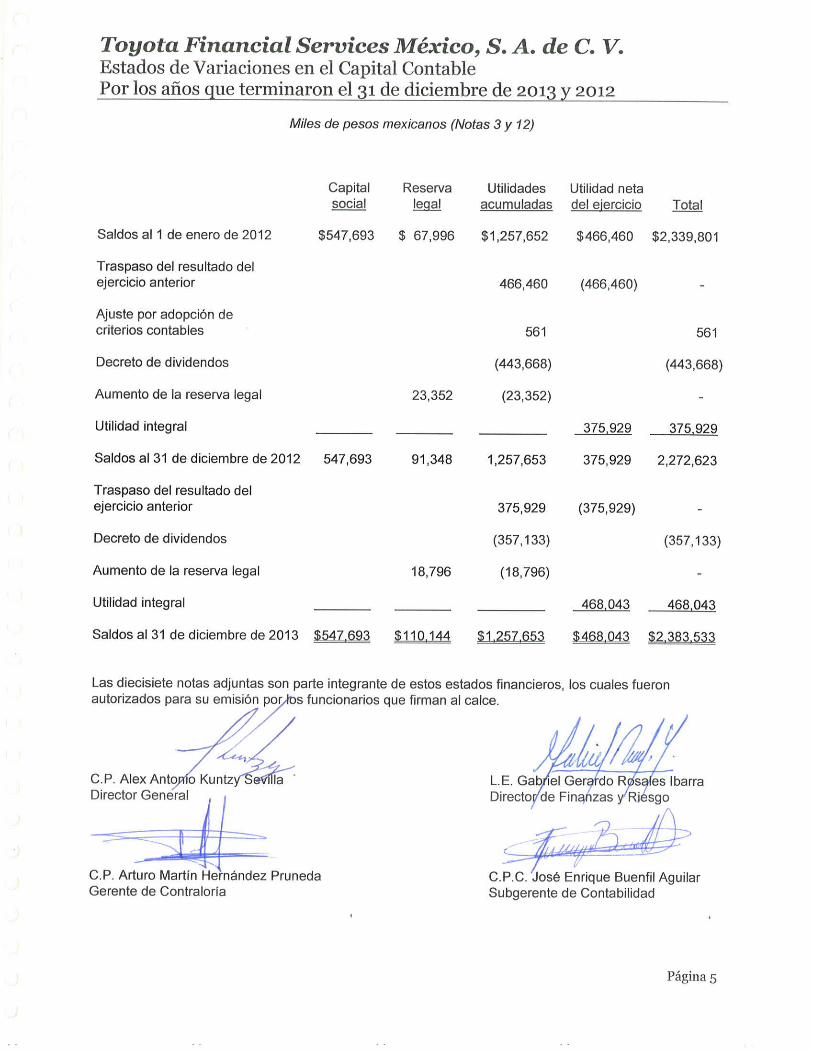

CAPITAL CONTABLE :

CAPITAL CONTRIBUIDO

Capital social 547,693 547,693

CAPITAL GANADO

Reservas de capital 91,348 67,996

Resultado de ejercicios anteriores 1,257,653 1,257,652

Resultado del ejercicio 375,929 466,460

Total capital contable 2,272,623 2,339,801

Total pasivo y capital contable $ 13,297,945 $ 11,701,043

CUENTAS DE ORDEN

Intereses devengados no cobrados derivados de cartera vencida $ 467,691 $559,882

24

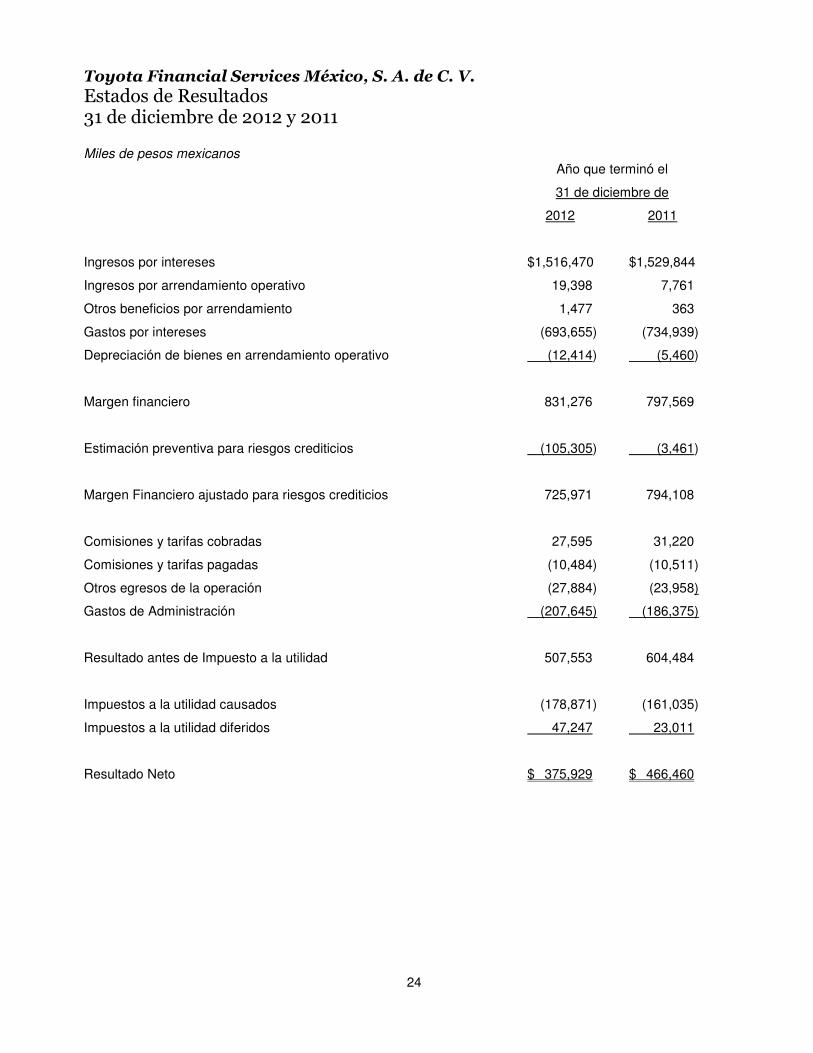

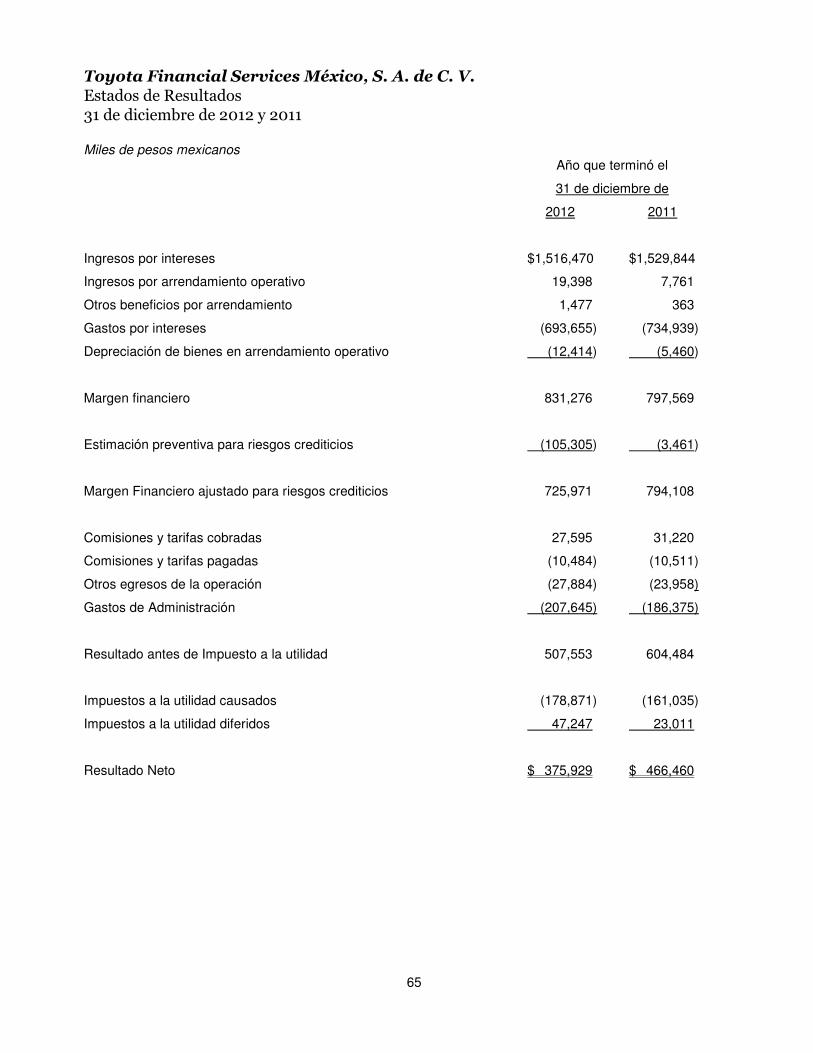

Toyota Financial Services México, S. A. de C. V.

Estados de Resultados 31 de diciembre de 2012 y 2011 Miles de pesos mexicanos Año que terminó el

31 de diciembre de

2012 2011

Ingresos por intereses $1,516,470 $1,529,844

Ingresos por arrendamiento operativo 19,398 7,761

Otros beneficios por arrendamiento 1,477 363

Gastos por intereses (693,655) (734,939)

Depreciación de bienes en arrendamiento operativo (12,414) (5,460)

Margen financiero 831,276 797,569

Estimación preventiva para riesgos crediticios (105,305) (3,461)

Margen Financiero ajustado para riesgos crediticios 725,971 794,108

Comisiones y tarifas cobradas 27,595 31,220

Comisiones y tarifas pagadas (10,484) (10,511)

Otros egresos de la operación (27,884) (23,958)

Gastos de Administración (207,645) (186,375)

Resultado antes de Impuesto a la utilidad 507,553 604,484

Impuestos a la utilidad causados (178,871) (161,035)

Impuestos a la utilidad diferidos 47,247 23,011

Resultado Neto $ 375,929 $ 466,460

25

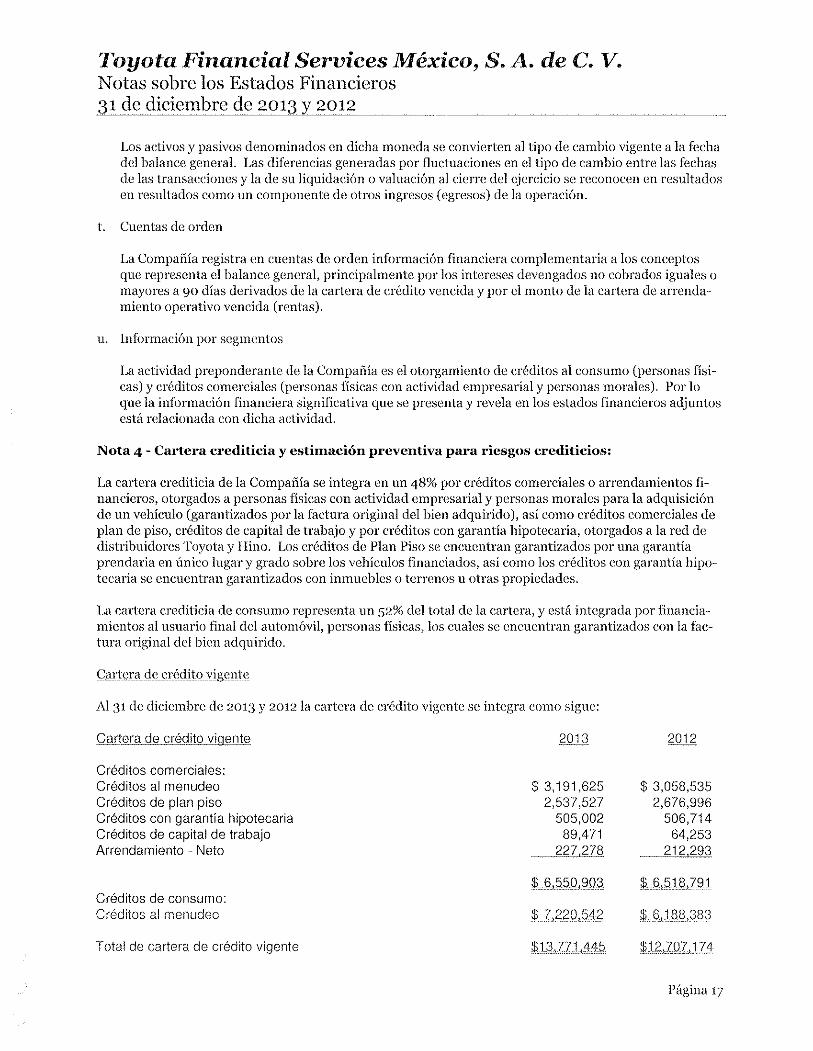

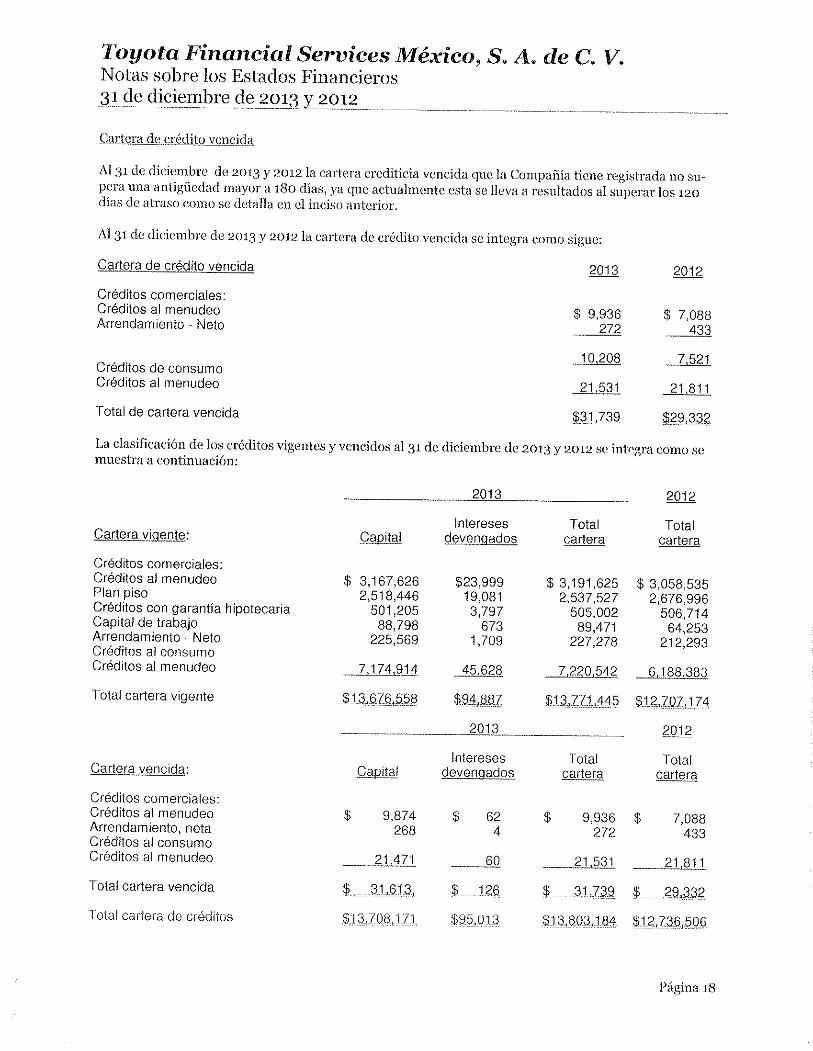

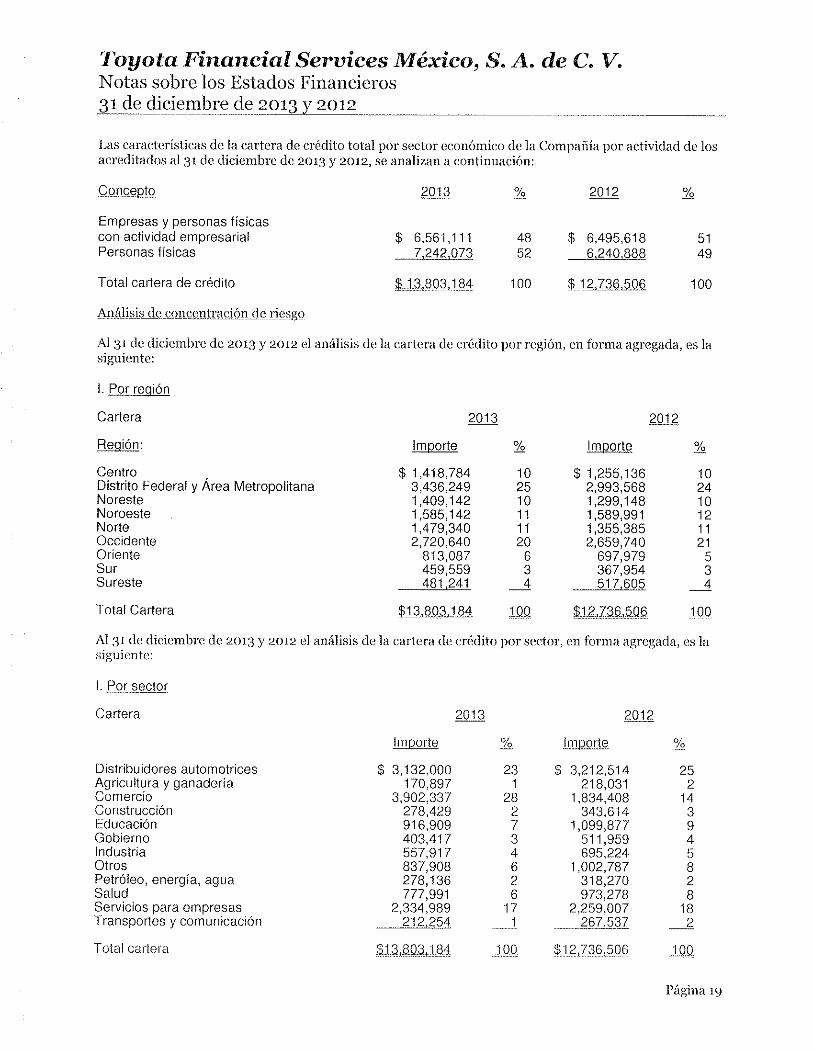

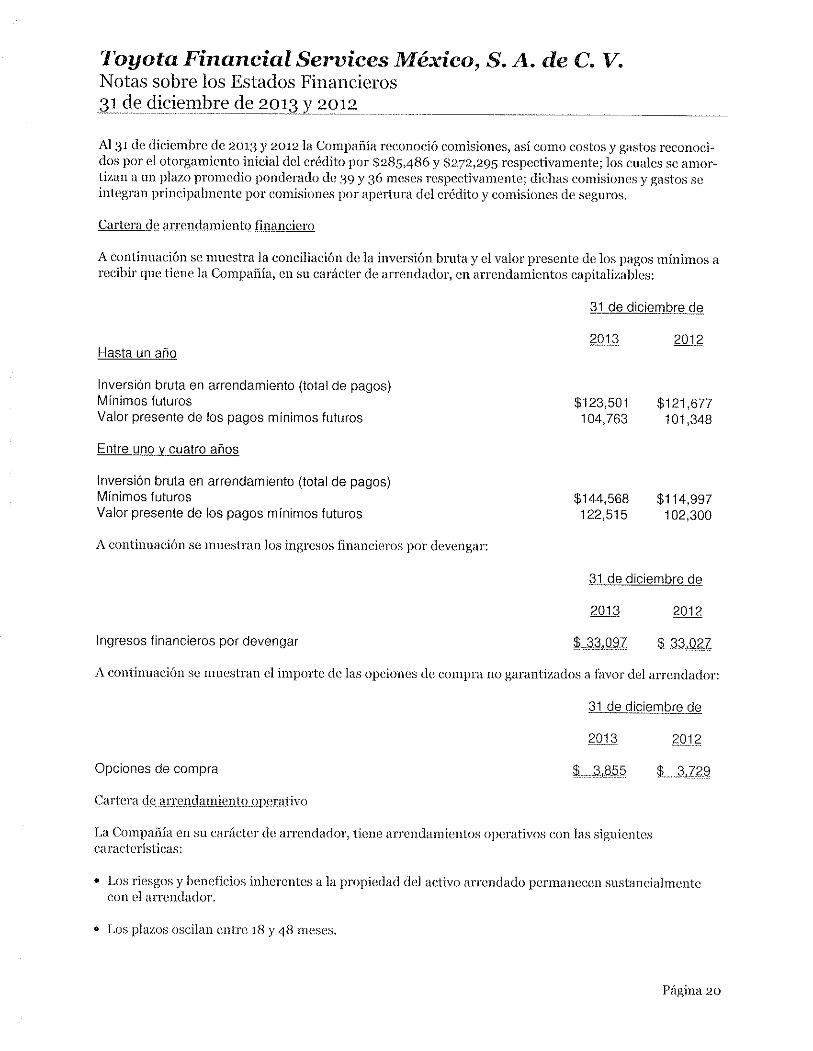

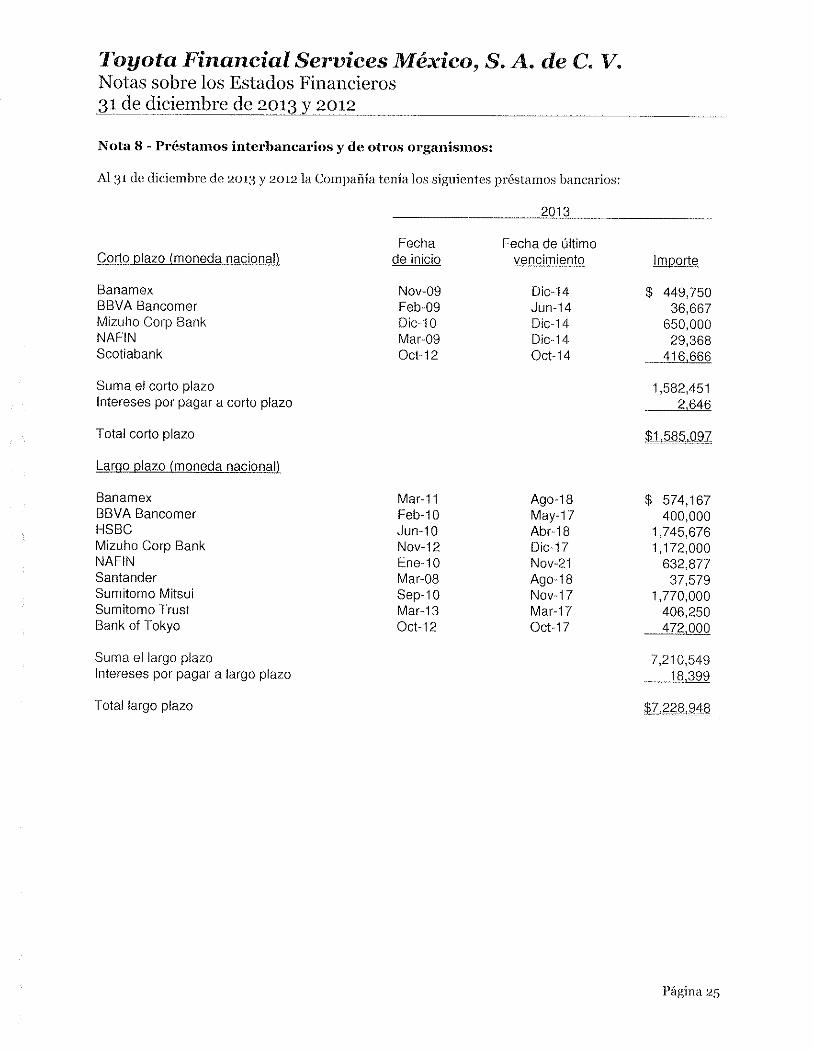

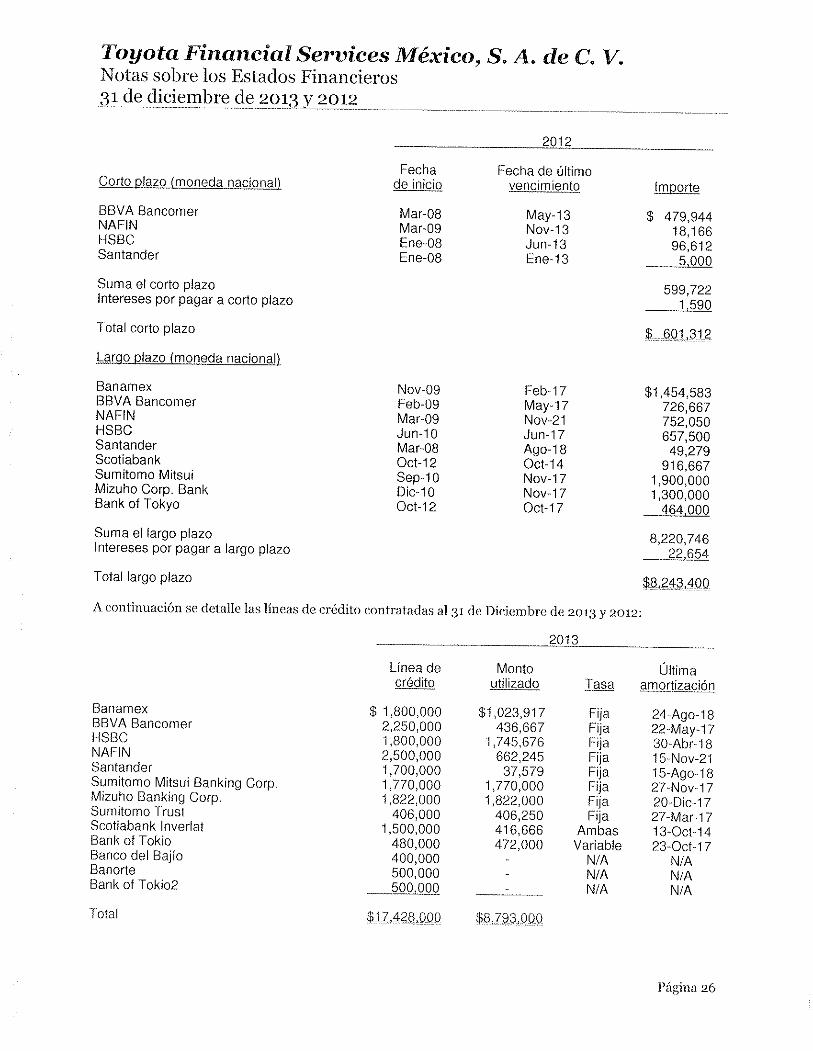

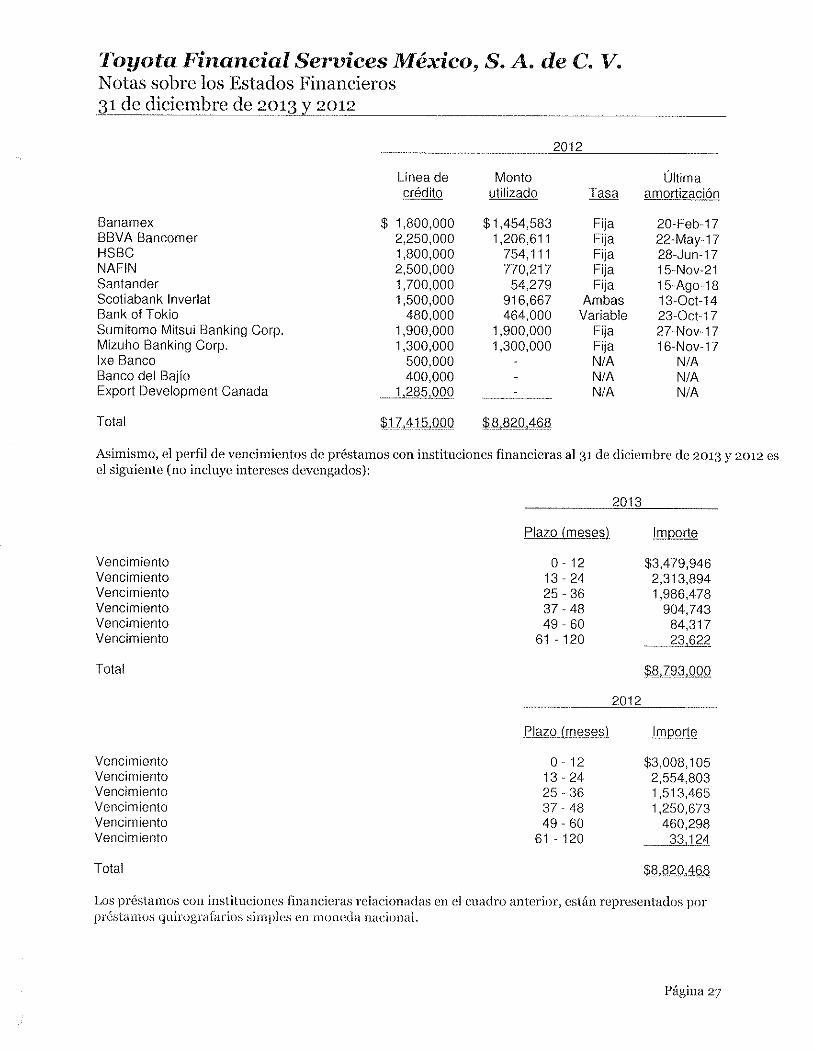

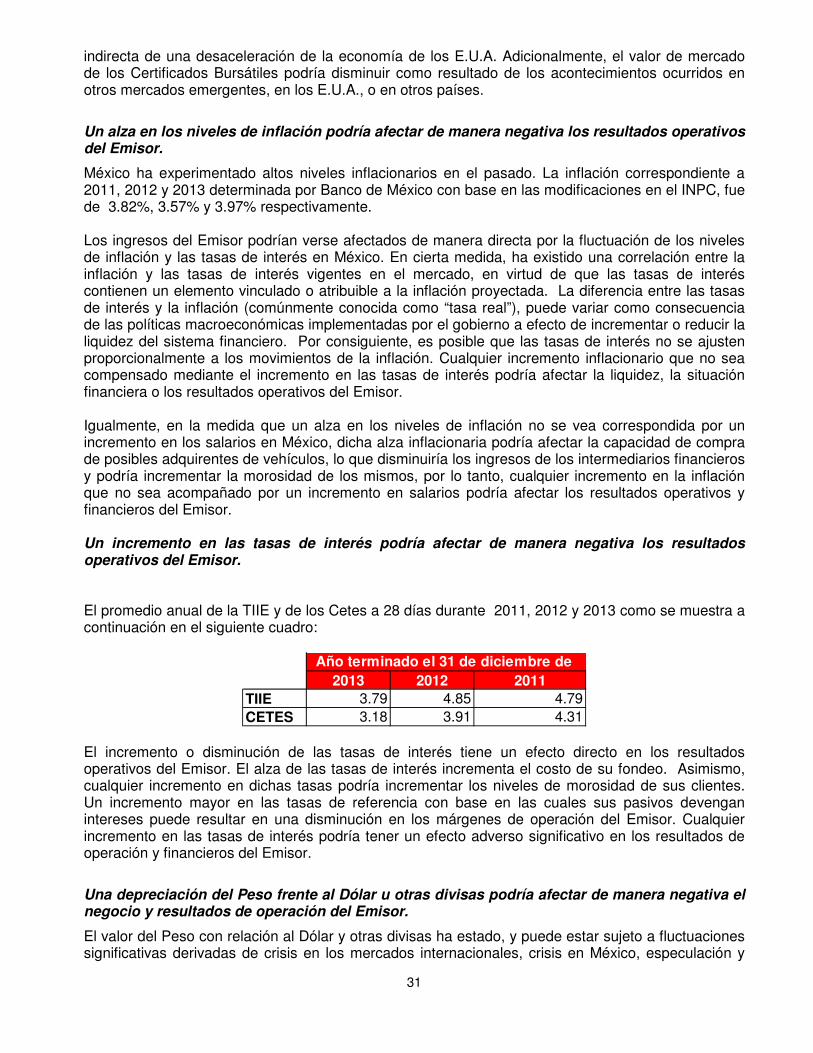

FACTORES DE RIESGO Los riesgos descritos a continuación pretenden destacar aquellos que son específicos de la Compañía, pero que de ninguna manera deben considerarse como los únicos riesgos que el público inversionista pudiera llegar a enfrentar. Dichos riesgos e incertidumbres adicionales, incluyendo aquellos que en lo general afecten a la industria en la que opera la Compañía, o aquellos riesgos que la Compañía considera que no son importantes, también pueden llegar a afectar los negocios, resultados operativos, situación financiera y perspectivas de Toyota Financial Services México. 3.1. Factores de Riesgo Relacionados con el Emisor Los niveles de apalancamiento de la Compañía y las características de sus pasivos podrían resultar en una afectación a su situación financiera y su capacidad de pagar los Certificados Bursátiles. Al 31 de diciembre de 2013, el Emisor contaba con pasivos derivados de fondeo de corto y largo plazo por un monto total de $10,919 millones. Los pasivos del Emisor se encontraban, al 31 de diciembre de 2013, distribuidos en $2,105 millones de pasivos bursátiles y $8,814 millones de créditos bancarios. A dicha fecha, los pasivos totales del Emisor ascendían a $12,367.7 millones de pesos los cuales representaban 5.2 veces el capital contable del mismo. Cabe mencionar que los pasivos bursátiles y créditos bancarios del Emisor están denominados en Moneda Nacional. Si hubiere circunstancias económicas desfavorables y extremas que afectaren los activos del Emisor, dichas circunstancias podrían traer como resultado que el Emisor no tenga la capacidad de pagar sus pasivos al vencimiento, incluyendo sus obligaciones respecto de los Certificados Bursátiles. Adicionalmente las características de los pasivos del Emisor podrían no estar totalmente correlacionadas con las características de los activos del Emisor, lo que podría exponer al Emisor a riesgos relacionados con tasas de interés, plazos de vencimientos y moneda, entre otros. Para estos efectos, el Emisor considera que las características de sus pasivos actuales coinciden generalmente con las características de sus activos, lo que reduce el mencionado riesgo. Sin embargo, una futura falta de correlación entre las características de los pasivos y activos del Emisor podría resultar en un impacto negativo en los ingresos del Emisor, lo que podría afectar su liquidez, condición financiera o sus resultados operativos. El Emisor actualmente no contrata instrumentos financieros derivados para cubrir cualquiera de los mencionados riesgos. La falta de financiamiento en términos favorables al Emisor podría afectar sus resultados de operación y situación financiera. El Emisor obtiene recursos para financiar su cartera de créditos a través de créditos bancarios o emisiones bursátiles a corto y largo plazo, todos con carácter revolvente. La favorable condición financiera del Emisor y de sus afiliadas le ha permitido al Emisor obtener términos favorables en la negociación de sus financiamientos. No existe una garantía de que el Emisor podrá obtener en el futuro créditos similares a tasas competitivas u otras condiciones favorables. La imposibilidad de obtener créditos en términos competitivos podría afectar la liquidez, la condición financiera o los resultados operativos de la Compañía, así como su capacidad para pagar los Certificados Bursátiles. El incremento en los niveles de cartera vencida del Emisor podría afectar de manera negativa sus resultados de operación y situación financiera así como su capacidad de pagar los Certificados Bursátiles. Al 31 de diciembre de 2013, el Emisor contaba con activos totales de $14,751.2 millones y con cartera vencida de más de 90 días por un monto de $31.7 millones (monto que incluye capital, intereses e IVA vencidos más saldos insolutos.

26

El Emisor considera que sus políticas de administración de cartera descritas en la sección “III. LA COMPAÑÍA – 2. Descripción del Negocio – 2.1. Actividad Principal” del presente Reporte son adecuadas para mantener niveles de cartera vencida razonables. Sin embargo, el Emisor no puede asegurar que dichas políticas o medidas implementadas en el pasado a efecto de controlar sus niveles de cartera vencida o que se implementen en un futuro resulten en una estabilidad permanente o continua en los niveles de la cartera vencida. Adicionalmente, pueden existir factores fuera del control del Emisor que afecten a los Distribuidores Toyota y a los Compradores de tal manera que se incrementen los niveles de morosidad de los mismos. Dichos eventos pueden incluir aquellos descritos en la sección “3.2 Factores de Riesgo” contenida más adelante u otros. Es importante considerar que dada su historia operativa, los activos del Emisor no han coincidido con una situación de crisis económica aguda en México previa a la vivida recientemente, por lo que su desempeño no se ha visto afectado en dicho sentido anteriormente. Cualquiera de dichas situaciones, al igual que una crisis económica similar a la que inició en 2008, podría afectar gravemente los activos del Emisor y por consiguiente sus resultados operativos y financieros. Cualquier aumento en los niveles de la cartera vencida del Emisor podría afectar los resultados operativos y financieros del Emisor. Los niveles de reservas crediticias del Emisor pueden resultar insuficientes para hacer frente a posibles contingencias, lo que podría afectar de manera negativa el negocio y resultados de operación del Emisor. La estimación preventiva para riesgos crediticios debe ser constituida con base en las reglas de calificación establecidas en las disposiciones generales aplicables a las instituciones de crédito (Circular Única de Bancos) emitidas por la Comisión, las cuales establecen metodologías de evaluación y constitución de reservas por tipo de crédito. El Emisor no puede asegurar que sus actuales niveles de reservas preventivas o aquellas reservas que se mantengan en el futuro al amparo de sus directrices internas (según las mismas puedan variar en el futuro) sean suficientes para contrarrestar pérdidas sufridas por incumplimientos de sus clientes. En caso que dichas reservas sean insuficientes, los resultados operativos y financieros del Emisor podrían verse afectados. Adicionalmente, en el caso que por medio de legislación, regulación u orden de alguna autoridad competente se impongan requisitos adicionales de reservas al Emisor que sean más estrictos que las directrices internas del Emisor, sus resultados operativos y financieros podrían ser afectados de manera negativa, como ocurrió al Emisor en 2012. El nivel de operaciones del Emisor depende del comportamiento del mercado automotriz en México, por lo que afectaciones a dicho mercado podrían afectar al Emisor. La venta de vehículos ligeros creció 7.7% de enero a diciembre de 2013 en comparación con el mismo periodo del año 2012, vendiéndose 1,063,363 vehículos, equivalente a 75,616 unidades más. Tomando en consideración que los activos del Emisor consisten en créditos otorgados para adquirir vehículos o están relacionados con la industria automotriz, una disminución en las ventas del sector automotor podría afectar el crecimiento, la condición financiera o los resultados operativos del Emisor, así como su capacidad para pagar los Certificados Bursátiles. En el caso de una disminución en la venta de vehículos de la marca Toyota, los resultados operativos y financieros del Emisor podrían verse afectados.

27

Al 31 de diciembre de 2013, el 93.4% de los financiamientos automotrices otorgados por el Emisor representaba financiamiento para la adquisición de vehículos nuevos de la marca Toyota mientras casi la totalidad del financiamiento al mayoreo representaba financiamiento para la adquisición de vehículos para cubrir las necesidades de inventario de los Distribuidores Toyota, para la adquisición y/o remodelación de los puntos de venta de los Distribuidores Toyota y para la obtención de capital de trabajo por parte los Distribuidores Toyota. La participación de Toyota de México, expresada como porcentaje total de vehículos nuevos vendidos en México, fue de 5.4% en 2011 (48,589 unidades nuevas), de 5.7% en 2012 (56,278 unidades nuevas) y 5.7% en 2013 (60,740 unidades nuevas). Cualquier disminución significativa en las ventas de Toyota de México podría afectar la condición financiera o los resultados operativos del Emisor. El Emisor es una subsidiaria indirecta de Toyota Motor Corporation. Toyota Motor Corporation de manera directa o indirecta, a través de su subsidiaria mexicana Toyota Motor Sales de México, comercializa los vehículos Toyota que son vendidos en México. Aun cuando Toyota Motor Corporation en ningún momento ha comprometido los resultados de sus subsidiarias financieras (incluyendo al Emisor) en beneficio de su negocio automotor, el Emisor no puede asegurar que en un futuro sus resultados no se vean afectados por una decisión de negocios en dicho sentido tomada por Toyota Motor Corporation. Una decisión en ese sentido podría afectar la condición financiera o los resultados operativos del Emisor. El incremento en la competencia podría afectar de manera negativa el negocio y resultados de operación del Emisor. Según se describe en la sección “III. LA COMPAÑÍA – 2. Descripción del Negocio – 2.1. Actividad Principal” del presente Reporte, las operaciones del Emisor se concentran principalmente en dos sectores, financiamiento al menudeo a Compradores de vehículos Toyota y financiamiento al mayoreo a Distribuidores Toyota. La gran mayoría de las ventas de vehículos al menudeo en México se llevan a cabo a través de tres medios: (i) al contado, (ii) con financiamiento, o (iii) a través de sistemas de autofinanciamiento. En el área de financiamiento de ventas al menudeo participan tanto empresas afiliadas a las armadoras de autos y camiones, incluyendo las entidades financieras de empresas como General Motors, Ford, Chrysler, Volkswagen y Nissan, así como instituciones de banca múltiple, tales como Banamex, HSBC, Scotiabank, BBVA Bancomer entre otros. Los esquemas de autofinanciamiento con base en los cuales el adquirente del vehículo aporta cuotas mensuales y semanalmente tiene la oportunidad que le sea adjudicado un vehículo ya sea a través de subasta o sorteo o, en su caso, al cumplir con determinado número de pagos mensuales, representan una alternativa viable para la adquisición de vehículos nuevos y, por lo tanto, competencia para el desarrollo del negocio del Emisor. Entre los consorcios dedicados a esta actividad se encuentra AUTOFIN. Sin embargo el Emisor cuenta con un esquema similar llamado Toyotafin. Este plan consiste en un mecanismo de ahorro para el enganche por parte del Cliente a través de un fideicomiso bancario. Una vez completado dicho enganche en pagos puntuales y oportunos, el crédito se origina. El aumento en la participación de los bancos comerciales o de las empresas de autofinanciamiento o la incursión de las empresas financieras de las armadoras distintas a Toyota en financiamiento de vehículos de la marca Toyota, resultaría en mayor competencia para el Emisor y podría afectar los resultados operativos y financieros de la Compañía, así como su capacidad para pagar los Certificados Bursátiles.

28