test

TRANSCRIPT

METAS METAS EMPRESARIALESEMPRESARIALES

METAS METAS EMPRESARIALESEMPRESARIALES

DR. LUIS FERNANDO VALERIANO ORTIZDR. LUIS FERNANDO VALERIANO ORTIZ

METASMETAS

OBJETIVOSOBJETIVOS

DIFERENCIASDIFERENCIAS

DEFINICIONDEFINICION

ELEMENTOSELEMENTOS

IMPORTANCIAIMPORTANCIA

CARACTERISTICASCARACTERISTICAS

CLASESCLASES

DETERMINACION DETERMINACION DE METASDE METAS

DIMENSIONES DEDIMENSIONES DELAS METASLAS METAS

•De realizaciónDe realización•De resultadosDe resultados•GenéricasGenéricas•EspecificasEspecificas•EstratégicasEstratégicas•TácticasTácticas•OperacionalesOperacionales•PersonalesPersonales•PrincipalesPrincipales•SecundariasSecundarias•DivisionalesDivisionales•FuncionalesFuncionales•IndividualesIndividuales•EmpresarialesEmpresariales

DEFINICIONDEFINICION

CLASESCLASES

RELACIONRELACIONCONCON

COSTOS Y COSTOS Y PRESU-PRESU-

PUESTOSPUESTOS

Diferencia entreDiferencia entre objetivos y metas objetivos y metas

OBJETIVOS.OBJETIVOS.Cualitativas.Cualitativas.Enunciados escritos.Enunciados escritos.Nos indican la Nos indican la dirección.dirección.Fijan.Fijan.A largo plazo.A largo plazo.Puntos vitales.Puntos vitales.General.General.

METASMETASCuantitativas.Cuantitativas.Expresa números.Expresa números.Guías para la toma de Guías para la toma de decisiones.decisiones.Determinan. Determinan. A corto plazo.A corto plazo.Puntos concretos.Puntos concretos.Específicos.Específicos.

DEFINICION DE METADEFINICION DE META

Parte cuantificable del objetivo.Parte cuantificable del objetivo.¿Cuánto queremos lograr y para ¿Cuánto queremos lograr y para

cuándo?cuándo?Mensurables.Mensurables.Se establece para el cumplimiento Se establece para el cumplimiento

de objetivos.de objetivos.

Ejemplo:Ejemplo:

OBJETIVOS:OBJETIVOS:¿Qué queremos ¿Qué queremos lograr?lograr?

METAS:METAS:¿Cuánto queremos ¿Cuánto queremos lograr?lograr?

EL crecimiento en EL crecimiento en ventas.ventas.

Crecimiento de las Crecimiento de las ventas en un 50% que ventas en un 50% que el año anterior.el año anterior.

OBJETIVOS

Elementos que conformanElementos que conforman las Metas las Metas

01) Una visión de futuro 01) Una visión de futuro

02) El factor tiempo02) El factor tiempo

03) Los recursos que se tienen o 03) Los recursos que se tienen o

se invertirán se invertirán

Las Metas tienen cuatro Las Metas tienen cuatro componentescomponentes::

AtributoAtributo Escala de medida Escala de medida El umbral El umbral Un horizonte Un horizonte

temporal temporal

Un atributo de META podríamos obtener Un atributo de META podríamos obtener una tasa de rentabilidad neta del una tasa de rentabilidad neta del patrimonio de un 20% en un año.patrimonio de un 20% en un año.

Horizonte temporal: 1 añoHorizonte temporal: 1 año

Umbral: 20%Umbral: 20%

Escala de medida: sería la tasa de Escala de medida: sería la tasa de rentabilidad neta del patrimonio.rentabilidad neta del patrimonio.

Atributo: la rentabilidadAtributo: la rentabilidad..

IMPORTANCIA IMPORTANCIA DE LAS METASDE LAS METAS

Direccionalidad.Direccionalidad. Promueve la priorizacion y la racionalización de Promueve la priorizacion y la racionalización de

los recursos empresarialeslos recursos empresariales Materializa los objetivosMaterializa los objetivos Sustento técnico de los costos y presupuestosSustento técnico de los costos y presupuestos Asegurar la participación de la planta ejecutiva de Asegurar la participación de la planta ejecutiva de

la empresa en todos los nivelesla empresa en todos los niveles Conocimiento cuantificable en tiempo, cantidad y Conocimiento cuantificable en tiempo, cantidad y

porcentajeporcentaje..

CARACTERÍSTICAS CARACTERÍSTICAS DE LAS METASDE LAS METAS

1.1. CuantitativosCuantitativos

2.2. FuncionalesFuncionales

3.3. ProgramáticosProgramáticos

4.4. Temporales Temporales

5.5. Derivadas del negocioDerivadas del negocio

6.6. Sutentan los costosSutentan los costos

7.7. Sustentan los presupuestosSustentan los presupuestos

Para determinar las metas Para determinar las metas deben reunir las siguientes deben reunir las siguientes

característicascaracterísticas

RazonablesRazonablesMotivadorasMotivadorasClarasClarasControlablesControlables

Secuencia para determinar las Secuencia para determinar las metasmetas

MISION

OBJETIVO I OBJETIVO II OBJETIVO III

META 1

META 2

META 3

META 1

META 2

META 3

META 1

META 2

META 3

OBJETIVOS

DEPARTAMENTO DE FINANZAS

DEPARTAMENTO DE PRODUCCION

DEPARTAMENTO DE MARKETING

META 1

META 2

META 1

META 2

META 1

META 2

Dimensión de las Metas Dimensión de las Metas EstratégicasEstratégicas

Es el resultado de la contrastación del Es el resultado de la contrastación del análisis externo – interno = análisis externo – interno = diagnóstico:diagnóstico:

oportunidades oportunidades vsvs fortalezas fortalezas

amenazas amenazas debilidadesdebilidades

Para una adecuada Para una adecuada formulación y estructuración formulación y estructuración

de Metas:de Metas:Tener en cuenta:Tener en cuenta:

EnfoqueEnfoque

DesafíoDesafío

AlcanceAlcance

PrioridadPrioridad

¿Quiénes fijan las metas?¿Quiénes fijan las metas?

Los ejecutivos Los ejecutivos quienes deben quienes deben compartir la compartir la responsabilidad responsabilidad con su equipo de con su equipo de liderazgo.liderazgo.

Ejemplo Ejemplo Si una empresa de Si una empresa de

viajes desea ser viajes desea ser líder en el rubro líder en el rubro tendrá por metas:tendrá por metas:Posición del 50% del Posición del 50% del mercado.mercado.Aumentar 10 Aumentar 10 sucursales más. sucursales más.

Incrementar un Incrementar un 100% su capital100% su capitalContar con 8 Contar con 8 destinos másdestinos más

CLASES DE METASCLASES DE METAS•De realizaciónDe realización•De resultadosDe resultados•GenéricasGenéricas•EspecificasEspecificas•EstratégicasEstratégicas•TácticasTácticas•OperacionalesOperacionales

•PersonalesPersonales•PrincipalesPrincipales•SecundariasSecundarias•DivisionalesDivisionales•FuncionalesFuncionales•IndividualesIndividuales•EmpresarialesEmpresariales

Se refieren a los resultados alcanzados con Se refieren a los resultados alcanzados con la realización de las metas anteriores.la realización de las metas anteriores.

DE REALIZACIONDE REALIZACION

Se refieren a alcanzar el volumen o Se refieren a alcanzar el volumen o cantidad de bienes o servicios cantidad de bienes o servicios planteados. planteados.

DE RESULTADOSDE RESULTADOS

Se dan a nivel de toda la compañía, Se dan a nivel de toda la compañía, llamadas también corporativas.llamadas también corporativas.

ESPECÍFICASESPECÍFICAS Se dan a nivel de un área especifica de Se dan a nivel de un área especifica de

la compañía, sea producción, RR.HH., la compañía, sea producción, RR.HH., ventas, etc.ventas, etc.

GENÉRICASGENÉRICAS

METAS ESTRATÉGICASMETAS ESTRATÉGICAS

A largo plazoA largo plazo

Afinación del objetivo estratégicoAfinación del objetivo estratégico

Responde a ¿Cuánto? y ¿para cuándo?Responde a ¿Cuánto? y ¿para cuándo?

Se relacionan con la eficiencia de la empresaSe relacionan con la eficiencia de la empresa

Rendimiento, Rentabilidad, CantidadRendimiento, Rentabilidad, Cantidad

“Debe ser resultado de la suma agregada del espíritu desafiante del personal clave de la organización en su conjunto o de una unidad estratégica en particular”

Carlos Villajuana Pablo

METAS TÁCTICASMETAS TÁCTICAS

A corto plazoA corto plazo

Menor de un añoMenor de un año

Afines a los objetivos tácticosAfines a los objetivos tácticos

Son más específicas, por lo Son más específicas, por lo general en un área funcional. general en un área funcional. (Según Tomas S. B aterman)(Según Tomas S. B aterman)

METAS OPERACIONALESMETAS OPERACIONALES

En los niveles más bajos de la En los niveles más bajos de la organización (Gerentes de nivel organización (Gerentes de nivel operativo)operativo)

Periodos muy cortosPeriodos muy cortos

Se centran en tareas de rutinaSe centran en tareas de rutina

METAS PERSONALESMETAS PERSONALES Pueden ser por lo general Pueden ser por lo general

fuerzas motivadoras poderosas fuerzas motivadoras poderosas para la alta dirección y otras para la alta dirección y otras personas que las entienden.personas que las entienden.

METAS PRINCIPALESMETAS PRINCIPALES

De mediano a largo plazoDe mediano a largo plazo

Se plantean a partir de los Se plantean a partir de los objetivos principales o primarios objetivos principales o primarios de la organización.de la organización.

En las organizaciones con fines En las organizaciones con fines de lucro por lo general están de lucro por lo general están orientadas a maximizar la orientadas a maximizar la ganancia de los accionistasganancia de los accionistas

Según Charles W. L. Hill y Gareth R JonesSegún Charles W. L. Hill y Gareth R Jones

METAS SECUNDARIASMETAS SECUNDARIAS

Metas entre corto, mediano y largo plazoMetas entre corto, mediano y largo plazo

Drucker las relaciona con las siguientes áreas:Drucker las relaciona con las siguientes áreas:

•Participación en el mercado

•Innovación

•Productividad

•Recursos físicos y financieros

•Desempeño y desarrollo del gerente

•Desempeño y actitud del trabajador

•Responsabilidad social.

METAS DIVISIONALESMETAS DIVISIONALES

Antes de formularlas se establecen Antes de formularlas se establecen estándares de ventas, productividad, estándares de ventas, productividad, crecimiento y participación en el mercado, crecimiento y participación en el mercado, por la gerencia corporativa que se irán por la gerencia corporativa que se irán incrementando según se vayan incrementando según se vayan cumpliendocumpliendoSon formuladas por los gerentes Son formuladas por los gerentes divisionales puesto que estos cuentan con divisionales puesto que estos cuentan con total autonomíatotal autonomíaSi no se logran las metas, las divisiones Si no se logran las metas, las divisiones entran en proceso de desistimiento. entran en proceso de desistimiento.

METAS FUNCIONALESMETAS FUNCIONALESOrientadas a Orientadas a funcionesfunciones específicas específicas

Se les desdoblan metas más Se les desdoblan metas más específicas aún.específicas aún.

Por ejemplo: la función de ventas Por ejemplo: la función de ventas permite desdoblar metas respecto a:permite desdoblar metas respecto a:

•Eficiencia (costo de ventas)

•Calidad (cantidad de devoluciones)

•Capacidad de satisfacer al cliente ( tiempo en atenderlo)

•Etc.

INDIVIDUALESINDIVIDUALES

Son metas trazadas a los Son metas trazadas a los trabajadores en forma individualtrabajadores en forma individual

Por lo general su retribución Por lo general su retribución depende del cumplimiento de estas depende del cumplimiento de estas metasmetas

Requieren de un buen medio de Requieren de un buen medio de evaluación y monitoreo del evaluación y monitoreo del desempeño de los trabajadoresdesempeño de los trabajadores

(Según Charles W. L. Hill y Gareth R Jones)(Según Charles W. L. Hill y Gareth R Jones)

METAS METAS EMPRESARIALESEMPRESARIALES

METAS ECONOMICASMETAS ECONOMICASMETAS FINANCIERASMETAS FINANCIERASMETAS DE PRODUCCIONMETAS DE PRODUCCIONMETAS ADMINISTRATIVASMETAS ADMINISTRATIVAS

METAS ECONÓMICAS METAS ECONÓMICAS (VENTAS)(VENTAS)

DEFINICION: Son el volumen de ventas DEFINICION: Son el volumen de ventas esperado en un determinado periodo de esperado en un determinado periodo de tiempo.tiempo.¿Cuanto venderá la empresa?, ¿A dónde ¿Cuanto venderá la empresa?, ¿A dónde quiere llegar ?, ¿Cómo ayudaran al logro quiere llegar ?, ¿Cómo ayudaran al logro de los objetivos que se han fijado?de los objetivos que se han fijado?

Proceso para fijar metas de Proceso para fijar metas de ventasventas

Tendencia de Tendencia de las ventaslas ventas

Tendencia del Tendencia del mercado total mercado total para cada para cada productoproducto

La competenciaLa competencia

Participación en el Participación en el mercadomercadoNumero de clientes Numero de clientes que compran y que que compran y que no compranno compranLas preferenciasLas preferencias

Tamaño del mercadoTamaño del mercadoTendenciasTendencias

Crecer Crecer DecrecerDecrecerCambiarCambiar

Fortalezas y debilidadesFortalezas y debilidades

METAS DE VENTAS

CAPTURAR EL MERCADO

Factores que influyen en el Factores que influyen en el volumen de ventasvolumen de ventas

Tendencias, ciclos y temporadas: recesión, expansión, recuperaciónTendencias, ciclos y temporadas: recesión, expansión, recuperación “ “determinar cual es la temporada de tu negocio”determinar cual es la temporada de tu negocio”

Tener un panorama general de la economía, ya que debido a la Tener un panorama general de la economía, ya que debido a la mayor actividad económica las ventas se incrementanmayor actividad económica las ventas se incrementan

La temporada del día de La temporada del día de la madre genera un gran la madre genera un gran movimiento económica y movimiento económica y debido a la mayor oferta debido a la mayor oferta crediticia y apertura de crediticia y apertura de nuevos puntos de venta nuevos puntos de venta por parte de las tiendas por parte de las tiendas de artefactos de artefactos electrodomésticoselectrodomésticos

Incremento de la Incremento de la demanda de demanda de electrodomésticos en electrodomésticos en el primer trimestre el primer trimestre crecieron 12%y se crecieron 12%y se espera un crecimiento espera un crecimiento del 14% el mes de del 14% el mes de mayomayo

impulsan

Los Ciclos de Vida del Los Ciclos de Vida del ProductoProducto

DesarrolloDesarrollo: creación e innovación: creación e innovación

IntroducciónIntroducción: lanzamiento: lanzamiento

CrecimientoCrecimiento: atención y : atención y aceptación, aumentan las ventas y aceptación, aumentan las ventas y la solidez del mercadola solidez del mercado

Madurez:Madurez: el mercado comienza a el mercado comienza a saturarsesaturarse

DeclinaciónDeclinación: le llego la hora: le llego la hora

Innovar y mantener un crecimiento constante del producto, y evitar su declinación

•Aumentar base de clientes un 35%•Aumentar base de clientes nueva 25%•Reducir la siniestralidad a 25%•Mejorar en 40% los índices de gestión

Obtener el año 2005 un ROI de 11% manteniendo el nivel de aplacamiento en por lo menos 0.50

Ejemplo de establecimiento de la meta de partida

Establecer metas primarias, alinearlas y establecer la meta de partida

METAS FINANCIERAS-METAS FINANCIERAS-RENDIMIENTORENDIMIENTO

Es el monto de rendimiento esperado Es el monto de rendimiento esperado en un periodo determinado, se en un periodo determinado, se formula en base a las ventas formula en base a las ventas presupuestadas.presupuestadas.– Cuentas por cobrarCuentas por cobrar– El pago de los clientesEl pago de los clientes– Flujos de cajaFlujos de caja

Generalmente son porcentajes de la Generalmente son porcentajes de la ventas que al multiplicarlo por la ventas que al multiplicarlo por la previsión de las ventas le indicarán previsión de las ventas le indicarán su su “meta de rentabilidad”“meta de rentabilidad”Se determina mediante los estados Se determina mediante los estados de perdidas y gananciasde perdidas y ganancias

La obtención de rentabilidad estará La obtención de rentabilidad estará condicionada de si el mercado es condicionada de si el mercado es suficiente y si tiene posibilidades de suficiente y si tiene posibilidades de alcanzar liderazgo en participación.alcanzar liderazgo en participación.

Metas Metas de de VentasVentas

Metas de rendimientoMetas de rendimientoMetas de producciónMetas de producción

Metas administrativasMetas administrativas

AnálisisAnálisis del balance general y el estado de resultados del balance general y el estado de resultados

Índices de liquidezÍndices de liquidez

Índices de solvencia y Índices de solvencia y aplacamientoaplacamiento

Índices de gestiónÍndices de gestión

Índices de rentabilidadÍndices de rentabilidad

Análisis del flujo de fondos

Análisis del flujo efectivo

Flujo monetario empresarial

Costos

VARIABLES FINANCIERAS

METAS DE METAS DE PRODUCCIÓNPRODUCCIÓN

Relacionadas al aumento de la Relacionadas al aumento de la productividad con los menores productividad con los menores costos posibles, manteniendo los costos posibles, manteniendo los niveles y estándares de calidad.niveles y estándares de calidad.

¿Cómo producir más con los mismos ¿Cómo producir más con los mismos recursos?recursos?

¿Cómo producir lo mismo con menos ¿Cómo producir lo mismo con menos recursos?recursos?

¿Cómo producir más con menos ¿Cómo producir más con menos recursos?recursos?

Se debe considerar:Se debe considerar:

Que la tecnología debe apoyar las metas Que la tecnología debe apoyar las metas estratégicas de la producción y ser estratégicas de la producción y ser compatibles con ellas.compatibles con ellas.Asimismo dentro de las metas de Asimismo dentro de las metas de producción se debe considerar las producción se debe considerar las siguientes metas:siguientes metas:Convertirse en el producto de más bajo Convertirse en el producto de más bajo costo en una industriacosto en una industriaDiferenciación para satisfacer las Diferenciación para satisfacer las exigencias de los clientesexigencias de los clientesTener capacidad de respuesta para Tener capacidad de respuesta para responder a la nueva tecnología de los responder a la nueva tecnología de los productos, innovaciones en el diseño.productos, innovaciones en el diseño.

Algunas Variables a tener en cuenta para Algunas Variables a tener en cuenta para fijar metas de producción.fijar metas de producción.

Mano de obraMano de obra

MáquinasMáquinas

MétodosMétodos

MaterialesMateriales

Medio ambienteMedio ambiente

TecnologíaTecnología

METAS DE PRODUCCIÓN

Se derivan de los sistemas administrativos que desarrolla la

empresa

Referidos a la administración de Referidos a la administración de los recursos materiales , los recursos materiales ,

humanos, sistemas informáticos , humanos, sistemas informáticos , RR.PP, etc.RR.PP, etc.

METAS ADMINISTRATIVASMETAS ADMINISTRATIVAS

Área de abastecimientos

Área de compras

Área de almacén

EJEMPLO DE METAS ADMINISTRATIVAS

•COMPRAR ( ) UNIDADES DE MATERIA PRIMA

•ESTABLECER CONTACTO CON ( ) nº DE DISTRIBUIDORES PARA CONCRETAR COMPRAS

•COMPRAR ( ) Nº DE MAQUINARIAS NECESARIAS PARA AGILIZAR EL DESPLAZAMIENTO DE MATERIALES, Y FACILITAR EL MOVIMIENTO DE MERCADERIA

RELACION SISTEMICA

METAS COSTOS PRESUPUESTO

““A partir de las metas se deben establecer A partir de las metas se deben establecer claramente las actividades y acciones claramente las actividades y acciones

correspondientes, los insumos y recursos requeridos, correspondientes, los insumos y recursos requeridos, etc.”etc.”

METAS Y LOS COSTOS EMPRESARIALES

El planeamiento debe considerar la siguiente secuencia

Dirección empresarial

Gerencia general Metas empresariales

estrategias

objetivos

Cálculo de costos Fin: desarrollar las metas establecidas.

“La estimacion de costos”

Tener en cuenta la capacidad y viabilidad financiera y la viabilidad tecnica de la empresa

RELACION METAS Y COSTO

¿ CUANTO TENDRE QUE INVERTIR PARA LLEVAR A CABO MIS METAS EMPRESARIALES?

Necesitamos antes de comprometernos de lleno con una meta conocer con que recursos se cuentan para la realización de las mismas. Estos recursos incluyen: tiempo, esfuerzo requerido, y los costos en efectivo. La identificación de los costos proporciona una base mas racional para tomar decisiones relacionadas al establecer cuales metas deben buscarse y cuales deben colocarse en espera

Plan empresarial

personal producción ventas finanzas administrativa

Salarios

Beneficios Sociales

IncentivosSeguro de vida

Costo de persona

Mano de obra

Materia prima

Producto acabado

mantenimiento

Costo de producción

Pago de comisiones

Viajes de vendedores

Materiales de publicidad

y de venta

Costos económicos

Costos de Financiamiento

Intereses de préstamo

Gastos administrativos

Costos demateriales

Costos financieros

M

E

T

A

S

COSTOS

RELACION METAS- COSTOS

Material directo

Mano de obra directa

Gastos generales

Denominadores en conjunto costos “periódicos”

Costos de producción (este costo sirve para los fines del inventario y para calcular el costo de la mercadería vendida)

De ventas

administrativos

Financieros

Costos de producir y vender o costo total=

=+

+

AL PLANTEAR METAS ESPECIFICAS SE TENDRA QUE ANALIZAR LOS COSTOS

VOLUMEN-COSTO

Requisitos del producto

Utilidad deseada

Nivelar el costo meta y los requisitos del producto

Analizar opciones en el diseño del producto y en su produccion

Proyecciones de costos

Fabricar o comprar por fuera

Costo meta del proveedor

Costeo de las actividades en función a las metas

COSTEO EN BASE A METAS

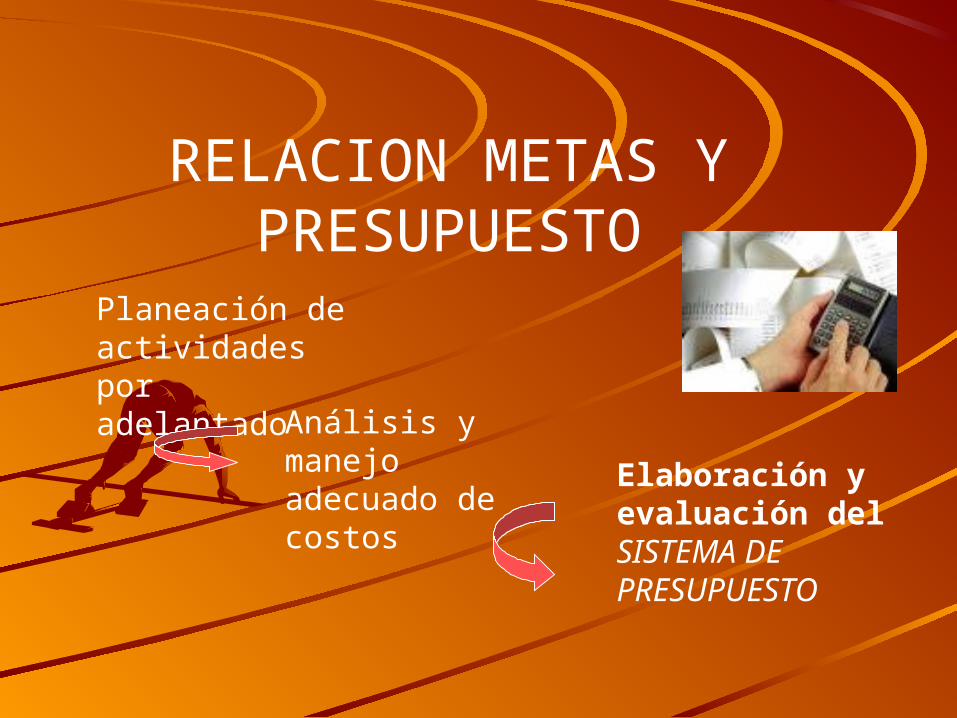

Planeación de actividades por adelantado

Análisis y manejo adecuado de costos

Elaboración y evaluación del SISTEMA DE PRESUPUESTO

RELACION METAS Y PRESUPUESTO

PRESUPUESTO

Permite visualizar:- La programación del gasto requerido para el cumplimiento de los objetivos y metas del programa a financiar.- Se expresan en términos cuantitativos y monetarios respecto a las operaciones y recursos que forman parte de la empresa para un determinado periodo con el fin de lograr los objetivos y metas trazados.

“Presupuestar es el mejor método para anticiparse al futuro, esto asegura de alguna forma la consecución de los objetivos y metas que la empresa se ha trazado. ”

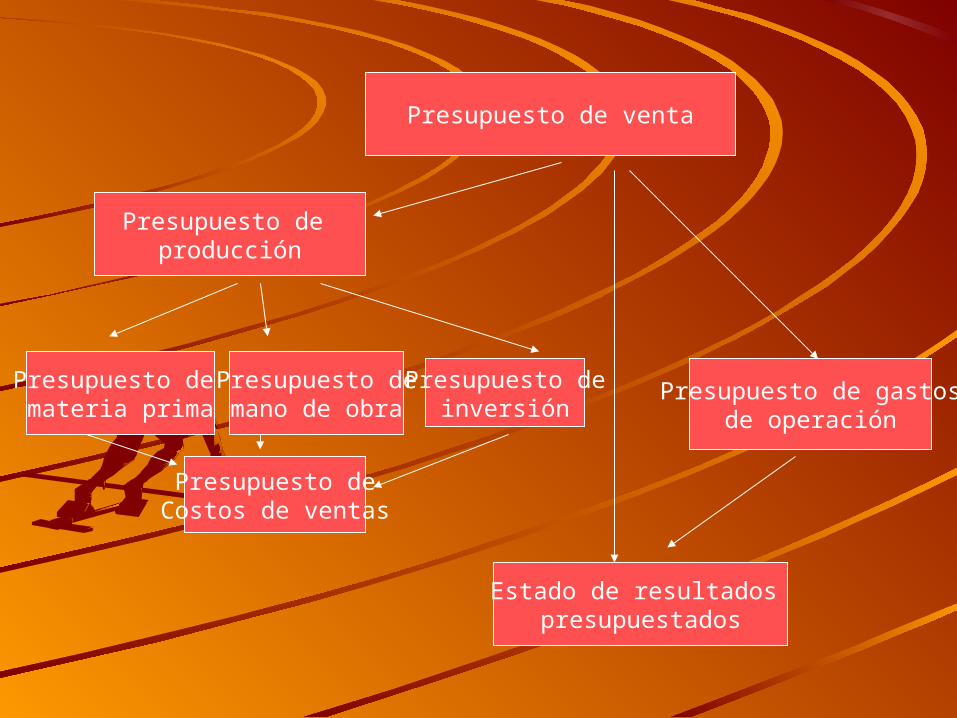

Presupuesto de venta

Presupuesto de producción

Presupuesto de gastosde operación

Presupuesto demano de obra

Presupuesto deinversión

Presupuesto de materia prima

Estado de resultados presupuestados

Presupuesto deCostos de ventas