teminiŲ straipsniŲ serija 2018 m. nr. - lb.lt · 1) proposal for a directive of the european...

TRANSCRIPT

1BAN

K O

F LI

THU

AN

IA.

WO

RKIN

G P

APE

R SE

RIES

No

1 / 2

008

SH

ORT

-TER

M F

ORE

CA

STIN

G O

F G

DP

USI

NG

LA

RGE

MO

NTH

LY D

ATA

SETS

: A P

SEU

DO

REA

L-TI

ME

FORE

CA

ST E

VALU

ATI

ON

EX

ERC

ISE

TEMINIŲ STRAIPSNIŲ SERIJA

2018 m. Nr. 22

BAZELIO BANKŲ PRIEŽIŪROSKOMITETO 2017 M. „BASEL III“ REFORMOS APŽVALGA IR POVEIKIS EUROPOS SĄJUNGOS BANKŲ KAPITALUI

ISSN 2345-0827 (ONLINE) TEMINIŲ STRAIPSNIŲ SERIJA

2018 m. Nr. 22

Bazelio bankų priežiūros komiteto 2017 m. „Basel III“ reformos apžvalga ir poveikis

Europos Sąjungos bankų kapitalui

Viktorija Stankevičienė

© Lietuvos bankas, 2018

Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Adresas

Gedimino pr. 6

LT-01103 Vilnius

www.lb.lt

Turinys

Įvadas ................................................................................................................................................................... 2 1. 2017 m. „Bazelis III“ reformos tikslas ir pagrindinės priemonės ...................................................................... 3 2. Kredito rizika .................................................................................................................................................... 5

2.1. Standartizuotas metodas .......................................................................................................................... 5 2.2. Vidaus reitingais pagrįsti metodai ............................................................................................................. 6

3. Kredito vertinimo koregavimo rizika ................................................................................................................. 8 4. Operacinė rizika ............................................................................................................................................... 8 5. Sverto rodiklis ir sverto rezervas ...................................................................................................................... 9 6. Išvesties žemutinė riba .................................................................................................................................. 10 7. 2017 m. „Bazelis III“ reformos poveikis Europos Sąjungos bankų kapitalui .................................................. 12 Išvados ............................................................................................................................................................... 16 Literatūros sąrašas ............................................................................................................................................ 17 Priedai ................................................................................................................................................................ 19

1 priedas. Standartizuotas kredito rizikos vertinimo metodas ....................................................................... 19 2 priedas. Minimalios IRB metodų parametrų ribos ....................................................................................... 21

Neištrinti

4

2

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

Įvadas

Po 2007 m. finansų krizės praėjo daugiau negu 10 metų, tačiau tarptautinės institucijos iki šiol sprendžia

problemas, susijusias su šios krizės padariniais, nuolat tobulindamos ir kurdamos veiksmingesnius finansų sek-

toriaus veiklos reikalavimus. Kalbant apie Europos Sąjungos (ES) bankų sektorių, pažymėtina, jog šios dienos

situacija yra tokia, kad, nespėjus įsigalioti „Bazelis III“ reformos – kapitalo pakankamumo skaičiavimo sistemos

pagal Bazelio bankų priežiūros komiteto (toliau – Bazelio komitetas) dokumentą „Basel III: A Global Regulatory

Framework for More Resilient Banks and Banking Systems“ [1] – visiems elementams, kurie patvirtinti dar

2010 m., Bazelio komitetas siūlo naujus šios sistemos pakeitimus, dėl kurių Didžiojo dvidešimtuko (G20) šalių

lygiu susitarta 2017 m. pabaigoje, patvirtinus dokumentą „Basel III: Finalising post-crisis reforms“ [3].

Kaip rodo patirtis, 2007 m. finansų krizė išryškino finansų sektoriaus reguliavimo spragas, nepakankamą

tarptautinį bendradarbiavimą sprendžiant krizės valdymo klausimus, sisteminio reguliavimo būtinumą. Kadangi

ryšys tarp finansų sektoriaus ir šalies ekonomikos yra dvipusis, t. y. saugi, stabili ir patikima finansų sektoriaus

veikla teigiamai veikia šalies ekonomikos plėtrą, o atsiradusios problemos šiame sektoriuje ir jų sprendimas

daro tiek tiesioginę, tiek netiesioginę įtaką kitiems šalies ūkio sektoriams, namų ūkiams ir ekonomikai (krizės

brangiai kainuoja valstybėms), tapo svarbu siekti, kad būtų išvengta galimų problemų pasikartojimo ateityje.

Šiam tikslui pasiekti būtinos naujos papildomos priemonės, reikalingos pagerinti bankų sektoriaus gebėjimą

susidoroti su sukrėtimais, kylančiais dėl finansinių ir ekonominių sunkumų, bankų rizikos valdymą ir vadovavi-

mą, būtina labiau didinti bankų veiklos skaidrumą ir informacijos atskleidimą. Reguliacinių standartų kūrėjų ir

akademinėje aplinkoje tuo metu prasidėjo intensyvios diskusijos apie tai, kad priežiūros institucijos turi prisiimti

tam tikrą atsakomybės dalį dėl susiklosčiusios padėties. Tai konstatuoja ir Francesco Cannata bei Mario

Quagliariello savo knygoje „Basel III and Beyond. A Guide to Banking Regulation after the Crisis“: „Privaloma

prisiimti atsakomybę dėl finansinio reguliavimo, tiksliau, jo stokos. Prudencinės ir apskaitos taisyklės deramai

nesumažino perteklinio rizikos prisiėmimo. Kai kuriais atvejais jose bankininkams pateiktos klaidingos struktū-

ros, paskatinusios silpnus kreditavimo standartus ir ydingą elgseną“ [6].

Reaguodamas į būtinumą tobulinti reguliacinius reikalavimus, Bazelio komitetas po krizės inicijavo ir 2010 m.

patvirtino „Bazelis III“ reformą, ypatingą dėmesį skirdamas bankų reguliacinio kapitalo kokybės tobulinimui ir

kiekybiniam didinimui, vertinamos rizikos spektro išplėtimui, makroprudencinių elementų (kapitalo rezervų, dide-

lių paskolų režimo), sverto, padengimo likvidžiuoju turtu, grynojo pastovaus finansavimo rodiklių reikalavimų

nustatymui. ES teisėje dauguma šių elementų įgyvendinti per vadinamąjį ketvirtosios Kapitalo reikalavimų direk-

tyvos (KRD IV) ir Kapitalo reikalavimų reglamento (KRR) dokumentų paketą (toliau – KRD IV / KRR1) – finansi-

nių taisyklių sąvadą, kuriuo siekiama padidinti bankų sektoriaus atsparumą ekonominėms krizėms ir kartu užtik-

rinti, kad bankai nenustotų finansuoti verslo ir bendro ekonomikos augimo.

Šiuo metu situaciją ES bankų sektoriuje apsunkina tai, kad kai kurie 2010 m. patvirtinti Bazelio standartai iki

šiol dar nėra perkelti į ES teisę, pakankamai ilgai užsitęsus deryboms dėl jų ES institucijose2, o nauji 2017 m.

reikalavimai, patvirtinti Bazelio komiteto dokumente „Basel III: Finalising post-crisis reforms“ nuosekliai tampa

vienu svarbiausių klausimu ES ekonominėje darbotvarkėje. Šių metų pradžioje Europos Komisija inicijavo pra-

dinius teisėkūros žingsnius, rengdamasi perkelti šiuos naujausius Bazelio standartus į ES teisę.

Šio darbo tikslas – pateikti Bazelio komiteto 2017 m. „Bazelis III“ reformos priemonių apžvalgą ir išnagrinėti

šios reformos poveikį ES bankų kapitalui rengiantis ją įgyvendinti ES.

________________________

1 KRD IV / KRR – „Bazelis III“ nuostatas ES įgyvendinantis dokumentų paketas, kurį sudaro:

1) Directive 2013/36/EU of the European Parliament and of the Council of 26 June 2013 on access to the activity of credit institutions and the prudential supervision of credit institutions and investment firms, amending Directive 2002/87/EC and repealing Directives 2006/48/EC and 2006/49/EC [11]; 2) Regulation (EU) No 575/2013 of the European Parliament and of the Council of 26 June 2013 on prudential requirements for credit insti-tutions and investment firms and amending Regulation (EU) No 648/2012 [12]. 2 ES institucijose šiuo metu svarstomas KRD IV / KRR pakeitimų paketas, kurį sudaro:

1) Proposal for a Directive of the European Parliament and of the Council amending Directive 2013/36/EU as regards exempted entities, financial holding companies, mixed financial holding companies, remuneration, supervisory measures and powers and capital conservation measures (November 2016) [9]; 2) Proposal for a Regulation of the European Parliament and of the Council amending Regulation (EU) No 575/2013 as regards the levera-ge ratio, the net stable funding ratio, requirements for own funds and eligible liabilities, counterparty credit risk, market risk, exposures to central counterparties, exposures to collective investment undertakings, large exposures, reporting and disclosure requirements and amen-ding Regulation (EU) No 648/2012 (November 2016) [10].

5

3

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

1. 2017 m. „Bazelis III“ reformos tikslas ir pagrindinės priemonės

2017 m. „Bazelis III“ reforma taip pat, kaip ir 2010 m. „Bazelis III“ reforma, siekiama toliau šalinti išryškintas

finansų sektoriaus prieškrizinio reguliavimo spragas, didinti reguliavimo aiškumą ir leisti bankams priimti patiki-

ma informacija pagrįstus sprendimus savo veikloje, kartu išreikšti tvirtą poziciją dėl tolesnio tarptautinio bendra-

darbiavimo bankų reguliavimo srityje, suburiant bendram tikslui visas susijusias ES institucijas, galutiniame eta-

pe prisidedant prie pasaulinio finansinio stabilumo. „Darbotvarkė keičiasi, tačiau tikslas išlieka stabilus: išsaugo-

ti ir sustiprinti finansinį stabilumą...“ [15] – paskutines Bazelio iniciatyvas apibendrina Stefan Ingves, Bazelio

komiteto pirmininkas, savo kalboje Gėtės universitete Frankfurte 2018 m. sausio mėn.

Neabejotinai vienu svarbiausių 2017 m. „Bazelis III“ reformos laimėjimu laikytina tai, kad siūlomi pakeitimai

yra svarbus žingsnis siekiant atkurti suinteresuotų šalių pasitikėjimą bankų pagal riziką įvertintų pozicijų (angl.

risk-weighted exposures, RWE3) rodikliais. Nuo 2010 m. įvairiais tyrimais įrodyta, kad bankų taikomi standarti-

zuoti metodai yra nepakankamai jautrūs rizikai, o vidaus modeliai sukuria nepriimtinai platų RWE spektrą. Tai

pagilino problemas, susijusias su bankų kapitalo rodiklių palyginamumu, dėl to suinteresuotų šalių, įskaitant

akademinę aplinką, rinkos dalyvius, įvairaus lygio ekspertus ir analitikus, pasitikėjimas RWE ir bendrai kapitalo

pakankamumo skaičiavimo sistema, pagrįsta bankų prisiimamos rizikos kiekybiniu vertinimu, krito. Be to, ne-

mažai kritikos dėl pernelyg didelio sudėtingumo sulaukė reguliaciniais tikslais taikomi vidaus modeliai. Aukštas

Anglijos banko pareigūnas Andy Haldane dar 2012 m. pasisakė dėl 2010 m. „Bazelis III“ reformos sudėtingumo:

„Šiuolaikiniai finansai – sudėtingi, tikriausiai pernelyg sudėtingi... Kaip jūs negalite kovoti ugnimi su ugnimi, taip

jūs negalite kovoti sudėtingumu su sudėtingumu, nes sudėtingumas sukuria neaiškumą, <...>, o tam reikia re-

guliacinio atsako, kurio pagrindą sudaro paprastumas. Mažiau gali būti daugiau“ [16]. 2017 m. spalio mėn. savo

kalboje konferencijoje „Rethinking Macroeconomic Policy IV“ Vašingtone jis savo pasisakymais tebėra nuosek-

lus: „Kaip rodo pastarųjų metų patirtis, pernelyg griežta nelanksti reguliacinė sistema netrukus praras savo ak-

tualumą. Ir jau yra signalų <...>, kad reikia permąstyti ir perrašyti reguliacines taisykles, parašytas išdžiūvusiu

rašalu“ [14]. Kitas tą pačią mintį atspindintis Bazelio komiteto ekspertų Ethan Goh ir Jean-Philippe Svoronos

pareiškimas yra: „Jeigu mes norime palyginamumo, reikalinga standartizacija“ [13]. Finansų rinkų dalyvių ir kitų

suinteresuotų šalių išreikštas skepticizmas paskatino skubiai imtis priemonių, siekiant atkurti pasitikėjimą regu-

liacine aplinka, ir tai sudarė naujausios Bazelio reformos pagrindą.

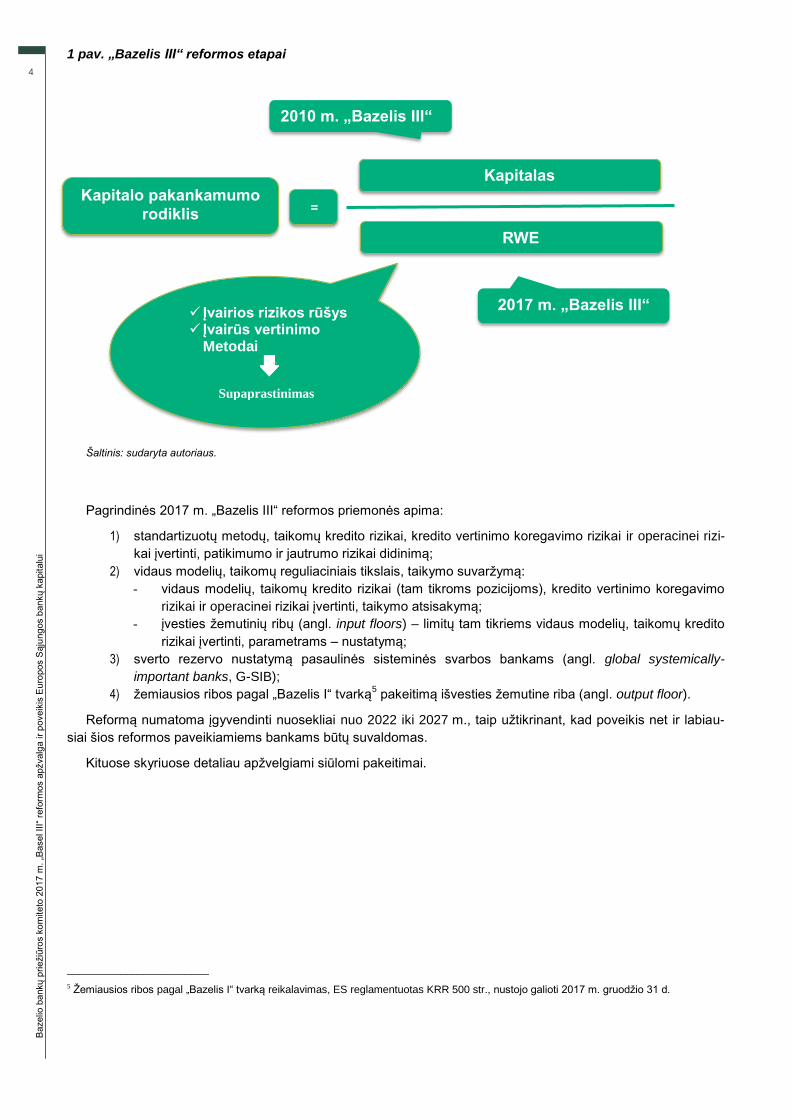

Taigi, atsižvelgiant į tai, kad supaprastintai kapitalo pakankamumas apskaičiuojamas banko kapitalą padali-

jus iš RWE (žr. 1 pav.), galima konstatuoti, kad „Bazelis III“ reformos pradžioje nuo 2010 m. daugiau dėmesio

buvo skiriama kapitalo pakankamumo rodiklio formulės skaitikliui, t. y. kapitalo kokybei gerinti ir jo kiekiui didinti,

o 2017 m. pabaigoje paskelbti pakeitimai iš esmės susiję su pagal riziką įvertintų pozicijų skaičiavimu, t. y. dau-

giausia dėmesio skiriama kapitalo pakankamumo rodiklio formulės vardikliui. Be to, vardiklis yra sudėtingų

funkcijų, taikomų įvairiausiai rizikai (kredito, rinkos, operacinei, sandorio šalies kredito rizikai ir kt.) įvertinti, der i-

nys. Šiai rizikai įvertinti taikomas labai platus spektras metodų, o jų pasirinkimas ne retai pats savaime priside-

da prie rizikingumo aspekto, reikalaujamo kapitalo netikėtiems nuostoliams dėl įvairios rizikos padengti (toliau –

reikalaujamas kapitalas rizikai4 padengti) nepagrįsto sumažinimo ir pan. Todėl reformos užbaigimo etape

(2017 m.) nemažas dėmesys skiriamas kapitalo pakankamumo sistemos supaprastinimui.

________________________

3 RWE – tai banko balansinių ir nebalansinių pozicijų vertė, padauginta iš priežiūros institucijų nustatytų ir (arba) paties banko apskaičiuotų

jo prisiimamos rizikos koeficientų (angl. risk weights, RW). Pagal RWE apskaičiuojamas banko reikalaujamas kapitalas netikėtiems nuosto-liams dėl įvairios rizikos padengti (kapitalo pakankamumas). Tikslus ir patikimas RWE apskaičiavimas yra pagrindinis kapitalo pakankamu-mo skaičiavimo, pagrįsto bankų pozicijų vertinimu pagal jų rizikingumo laipsnį, sistemos elementas. 4 Atsižvelgiant į rizikos rūšį, pavyzdžiui, reikalaujamas kapitalas kredito rizikai padengti, reikalaujamas kapitalas operacinei rizikai padengti ir

pan.

4

4

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

1 pav. „Bazelis III“ reformos etapai

Šaltinis: sudaryta autoriaus.

Pagrindinės 2017 m. „Bazelis III“ reformos priemonės apima:

1) standartizuotų metodų, taikomų kredito rizikai, kredito vertinimo koregavimo rizikai ir operacinei rizi-

kai įvertinti, patikimumo ir jautrumo rizikai didinimą;

2) vidaus modelių, taikomų reguliaciniais tikslais, taikymo suvaržymą:

- vidaus modelių, taikomų kredito rizikai (tam tikroms pozicijoms), kredito vertinimo koregavimo

rizikai ir operacinei rizikai įvertinti, taikymo atsisakymą;

- įvesties žemutinių ribų (angl. input floors) – limitų tam tikriems vidaus modelių, taikomų kredito

rizikai įvertinti, parametrams – nustatymą;

3) sverto rezervo nustatymą pasaulinės sisteminės svarbos bankams (angl. global systemically-

important banks, G-SIB);

4) žemiausios ribos pagal „Bazelis I“ tvarką5 pakeitimą išvesties žemutine riba (angl. output floor).

Reformą numatoma įgyvendinti nuosekliai nuo 2022 iki 2027 m., taip užtikrinant, kad poveikis net ir labiau-

siai šios reformos paveikiamiems bankams būtų suvaldomas.

Kituose skyriuose detaliau apžvelgiami siūlomi pakeitimai.

________________________

5 Žemiausios ribos pagal „Bazelis I“ tvarką reikalavimas, ES reglamentuotas KRR 500 str., nustojo galioti 2017 m. gruodžio 31 d.

Kapitalo pakankamumo

rodiklis

Kapitalas

RWE

=

2010 m. „Bazelis III“

2017 m. „Bazelis III“ Įvairios rizikos rūšys Įvairūs vertinimo

Metodai

Supaprastinimas

5

5

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

2. Kredito rizika

Kredito rizika – tikimybė, kad sandorio šalis nesugebės atsiskaityti sutartyje nustatyta tvarka. Reikalaujamas

kapitalas kredito rizikai padengti apskaičiuojamas taikant standartizuotą metodą arba vidaus reitingais pagrįstus

metodus.

2.1. Standartizuotas metodas

Standartizuotą kredito rizikos vertinimo metodą (angl. standardised approach, SA) (toliau – standartizuotas

metodas) kapitalo pakankamumo skaičiavimo tikslais taiko dauguma pasaulio bankų, įskaitant ir ES bankus. Jis

pagrįstas standartinių rizikos koeficientų taikymu bankų pozicijoms įvertinti, atsižvelgiant į šioms pozicijoms su-

teiktus išorės reitingus6 (arba jų nebuvimą). Pirmą kartą standartizuotas metodas toks, koks jis taikomas šiuo

metu (išskyrus tam tikras minimalias korekcijas), buvo pristatytas dar 2004 m. pradėjus taikyti „Bazelis II“ kapi-

talo pakankamumo skaičiavimo sistemą7. Įvertinus per daugiau negu 10 metų nustatytus trūkumus ir atsižvel-

gus į 2007 m. tarptautinės finansų krizės pamokas, standartizuotas metodas pagal naująją reformą iš esmės

keičiasi.

Tikimasi, kad standartizuoto metodo peržiūra prisidės prie tokio globalaus tikslo, kuris buvo iškeltas iš karto

po krizės dar „Bazelis III“ ir KRD IV įsigaliojimo pradžioje, kaip mechaninio pasitikėjimo išorės reitingais maži-

nimas. Šis tikslas kaip viena pagrindinių krizės pamokų ES teisėje įtvirtintas KRD IV: „Atsižvelgdamos į įstaigų

veiklos pobūdį, mastą ir sudėtingumą, kompetentingos valdžios institucijos stebi, kad jos, vertindamos subjekto

arba finansinės priemonės kreditingumą, vien tik ar mechaniškai nesiremtų išorės kredito reitingais“8 [11]. Nors

šis tikslas ir buvo iškeltas dar 2010 m., esminiai veiksmai dėl jo įgyvendinimo padaryti tik dabar, „Bazelis III“

reformos užbaigimo etape, Bazelio komitetui pateikus konkretų pasiūlymą – didinti standartizuotų metodų jaut-

rumą rizikai, pasitelkiant išsamesnę, lankstesnę ir patikimesnę kredito rizikos vertinimo metodologiją. Taigi, at-

sižvelgiant į tai, siūlomas naujas standartizuotas metodas, palyginti su šiuo metu taikomu, yra detalesnis, lanks-

tesnis, jautresnis rizikai, patikimesnis: pagal šiuo metu galiojančią tvarką daugeliu atvejų taikomi gana nelanks-

tūs RW, o pagal naująją tvarką jie yra lankstesni, įvairesni ir jautresni rizikai.

Pavyzdžiui, detalesni metodai, o kartu ir lankstesni RW, sukurti bankų nereitinguotoms pozicijoms arba ban-

kų pozicijoms jurisdikcijose, kur neleidžiama naudoti išorės kredito reitingų kapitalo pakankamumo skaičiavimo

tikslais (toliau – nereitinguotos pozicijos), įvertinti: šiuo metu bankų nereitinguotų pozicijų RW nustatomi atsi-

žvelgiant į centrinės valdžios, kurios jurisdikcijoje konkretus bankas yra įsteigtas, reitingą. Pagal naująją tvarką

nereitinguotoms ilgalaikėms bankų pozicijoms bus taikomi lankstesni 40, 75 ir 150 proc., trumpalaikėms – 20,

50 ir 150 proc. RW, atsižvelgiant į bankų individualų vertinimą skirstant pozicijas į skirtingo rizikingumo klases

(skirstymas į šias klases yra visiška naujovė taikant standartizuotą metodą).

Siekiant lankstesnių, jautresnių rizikai RW, peržiūrėta ir įmonių pozicijų vertinimo tvarka.

Visų pirma, atsiranda naujovė: įmonių pozicijų skirstymas į bendrąsias įmonių pozicijas9 (angl. general cor-

porates) ir specializuoto skolinimo pozicijas10

(angl. specialised lending exposures). Pirmųjų, jeigu jos turi išorės

reitingus, vertinimas beveik nepasikeitė (tik peržiūrėtas RW įmonių pozicijoms su reitingu nuo BBB+ iki BBB–

vietoj 100 numatomas taikyti 75 %). Nereitinguotoms bendrosioms įmonių pozicijoms vietoj šiuo metu taikomo

vieno RW (maksimumo tarp 100 % RW ir centrinei valdžiai, kurios jurisdikcijoje įmonė įsteigta, taikomo RW)

bus taikomi lankstesni RW: pozicijoms, priklausančioms investicinio reitingo klasei11

, siūlomas 65, mažųjų ir

vidutinių įmonių (MVĮ)12

pozicijoms – 85, mažmeninėms mažųjų ir vidutinių įmonių pozicijoms – 75, visoms ki-

toms – 100 proc. RW. Atkreiptinas dėmesys, kad pagal „Bazelis II (III)“13

standartizuotą metodą Bazelio komite-

tas nenumato atskiro MVĮ pozicijų vertinimo, tačiau ES teisėje, siekiant paremti MVĮ, tai yra numatyta taikant

________________________

6 Išorės reitingas – kredito rizikos vertinimas, kurį nustato kredito reitingų agentūra, užregistruota arba sertifikuota pagal

2009 m. rugsėjo 16 d. Europos Parlamento ir Tarybos reglamentą (EB) Nr. 1060/2009 dėl kredito reitingų agentūrų. 7 „Bazelis II“ – kapitalo pakankamumo skaičiavimo sistema pagal Bazelio komiteto patvirtintą dokumentą „International Convergence of

Capital Measurement and Capital Standards: A Revised Framework (June 2004)“ [4]. 8 KRD IV 77 straipsnio 2 dalis.

9 Dabartinis atitikmuo – įmonių pozicijų klasė (КRR 112 straipsnis) [12].

10 Pagal galiojančią tvarką, taikant standartizuotą metodą, specializuoto skolinimo pozicijos nėra vertinamos kaip atskira kategorija.

11 Investicinio reitingo įmonė – tai įmonė, turinti pakankamai pajėgumų įvykdyti finansinius įsipareigojimus laiku, ir toks gebėjimas yra pa-

kankamai atsparus bet kuriems pasikeitimams rinkoje (ekonominio ciklo, verslo sąlygų ir kt.). 12

ES pagal Europos Komisijos 2003/361/EB rekomendaciją „mikroįmonių, mažųjų ir vidutinių įmonių (MVĮ) kategorijai priskiriamos įmonės, kuriose dirba mažiau nei 250 darbuotojų ir kurių metinė apyvarta ne didesnė kaip 50 mln. Eur ir (arba) metinis balansas ne didesnis kaip 43 mln. Eur sumos“ [8]. 13

Standartizuotas kredito rizikos vertinimo metodas pagal „Bazelis II“ ir „Bazelis III“ kapitalo pakankamumo skaičiavimo tvarkas, išskyrus tam tikras minimalias korekcijas, nesiskiria.

4

6

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

joms lengvatinį RW užtikrinantį rėmimo koeficientą – 0,7619. Todėl, perkeliant Bazelio standartus į ES teisę, dėl

šios nuostatos gali kilti nesutarimų, nes ES šios pozicijos vertinamos palankiau.

Kalbant apie specializuoto skolinimo pozicijas (pažymėtina, kad tai yra visiška naujovė taikant standartizuotą

metodą), RW bus taikomi atsižvelgiant į tai, kokia veikla finansuojama: projekto finansavimas (stambių, komp-

leksinių ir itin brangių projektų, tokių kaip atominių elektrinių, cheminių gamyklų, naudingųjų iškasenų kasyklų,

transporto infrastruktūros, aplinkos apsaugos, žiniasklaidos, ryšių projektai, finansavimas), objekto finansavi-

mas (finansavimas, susijęs su įrangos – laivų, lėktuvų, palydovų ir kt. – įsigijimu), prekių finansavimas (trumpa-

laikis biržos prekių, tokių kaip nafta, metalai, grūdai ir kt., finansavimas). Tai taip pat prisideda prie RW lanks-

tumo aspekto.

Lankstesni rizikos koeficientai pasiūlyti ir mažmeninėms pozicijoms įvertinti: kartu su šiuo metu galiojančiu

75 proc. RW mažmeninėms pozicijoms, atitinkančioms tam tikrus nustatytus kriterijus, bus pradėtas taikyti

45 proc. RW mažmeninėms pozicijoms, susijusioms su kredito kortelėmis.

Be to, pasiūlytas detalesnis ir nekilnojamuoju turtu užtikrintų pozicijų traktavimas. Pagal „Bazelis II (III)“

standartizuotą metodą ir ES galiojantį KRR nekilnojamuoju turtu užtikrintoms pozicijoms įvertinti, atsižvelgiant į

nekilnojamojo turto rūšį ir, jeigu atitinka tam tikras nustatytas sąlygas, taikomi gana nelankstūs rizikos koeficien-

tai: gyvenamosios paskirties nekilnojamuoju turtu užtikrintoms pozicijoms – 35, komercinės paskirties nekilno-

jamuoju turtu užtikrintoms pozicijoms – 50 proc. Pagal naująją tvarką rizikos koeficientai priklauso nuo nekilno-

jamuoju turtu užtikrintos pozicijos kredito ir įkeisto turto vertės santykio (angl. loan-to-value ratio, LTV), todėl yra

daug įvairesni. Atkreiptinas dėmesys, kad pagal 2018 m. kovo–balandžio mėn. Europos Komisijos atliktą ap-

klausą dėl naujos reformos poveikio ši naujovė sulaukė kritikos, nes, suinteresuotų rinkos dalyvių nuomone, š is

reikalavimas prisidės prie reikšmingo reikalaujamo kapitalo rizikai padengti padidėjimo, o tai kartu neigiamai

paveiks statybų ir kitus sektorius. Todėl ES institucijų diskusijų, perkeliant naujausios Bazelio komiteto reformos

nuostatas į ES teisę, darbotvarkėje jau atsirado iššūkis peržiūrėti ir papildyti Bazelio komiteto pasiūlytą nekilno-

jamuoju turtu užtikrintų pozicijų vertinimo tvarką, atsižvelgiant ne tik į LTV, bet ir kitus rodiklius.

Dar vienas svarbus reikalavimas, kuris, be abejo, reikšmingai prisidės prie mechaninio pasitikėjimo išorės

kredito reitingais mažinimo, yra išsamus patikrinimas (angl. due diligence) – reikalavimas išsamiai ir nuolat tik-

rinti taikomų išorės reitingų tinkamumą, t. y. iš bankų bus reikalaujama, kad jie, vertindami pozicijų grupes, ku-

rioms įvertinti remiamasi išorės kredito reitingais, periodiškai savarankiškai atliktų papildomą išsamią sandorio

šalių kreditingumo analizę. Pažymėtina, kad šį Bazelio komiteto numatytą privalomą reikalavimą kai kurios ES

valstybės narės vertina skeptiškai: jų nuomone, tai yra pakankamai didelė našta mažiesiems bankams, todėl į

ES teisės aktus jis turi būti perkeltas su tam tikru atsargumu, atsižvelgiant į proporcingumo aspektą. Šiuo atžvil-

giu nereikėtų pamiršti, kad Bazelio komitetas savo reikalavimus kuria dideliems tarptautiniu mastu veikiantiems

bankams, o šie reikalavimai, perkelti į KRD IV / KRR, taikomi visiems be išimties bankams.

Šie ir kiti su standartizuotu metodu susiję pakeitimai apibendrinti 1 priede.

2.2. Vidaus reitingais pagrįsti metodai

Vidaus reitingais pagrįstas kredito rizikos vertinimo metodas (angl. internal ratings based approach, IRB) –

tai metodas, kurio pagrindą sudaro paties banko sukurtas modelis (vidaus modelis), taikomas apskaičiuoti rei-

kalaujamą kapitalą kredito rizikai padengti, kai banko turimos su kredito rizika susijusios pozicijos įvertinamos

taikant atitinkamus rizikos koeficientus, apskaičiuojamus atsižvelgiant į paties banko nustatomus šių pozicijų

reitingus ir priežiūros institucijos patvirtintus standartus. IRB metodai grindžiami kaupiamais istoriniais duome-

nimis apie įsipareigojimų neįvykdymo įvykius. Šiems metodams taikyti reikalingas priežiūros institucijos leidi-

mas. Kaip jau minėta, finansų krizės metu išryškėjo nemažai trūkumų, įskaitant ir trūkumus, susijusius su IRB

metodų taikymu. Taigi, praktiniais tyrimais įrodyta, kad IRB metodai visų pirma generuoja nepagrįstai plačią

RWE įvairovę. Be abejo, jais apskaičiuotos RWE yra tikslesnės, negu skaičiuojant standartizuotais metodais,

tačiau ne retai bankai, taikydami vidaus modelius, suinteresuoti kuo įmanoma labiau minimizuoti rizikos koefi-

cientus dėl suprantamo noro sumažinti RWE, siekdami atlaisvinti daugiau kapitalo, taip generuodami mažesnį

reikalaujamą kapitalą kredito rizikai padengti. Tai reikšmingai prisideda prie RWE įvairovės. Be to, IRB metodai

yra pernelyg sudėtingi. Kai kurie jų suteikia pernelyg didelę laisvę bankams savarankiškai apskaičiuoti reikalau-

jamą kapitalą kredito rizikai padengti (dėl to pastaruoju metu pastebimas tendencingas globalus RWE mažėji-

mas), o taip nutolstama nuo prudencinės drausmės. Be to, ilgalaikė vidaus modelių taikymo patirtis parodė, kad

kai kurių turto pozicijų, pavyzdžiui, žemo įsipareigojimų neįvykdymo lygio (angl. low default) pozicijų, neįmano-

ma patikimai sumodeliuoti. Visa tai reikšmingai prisideda prie bankų reikalaujamo kapitalo kredito rizikai pa-

5

7

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

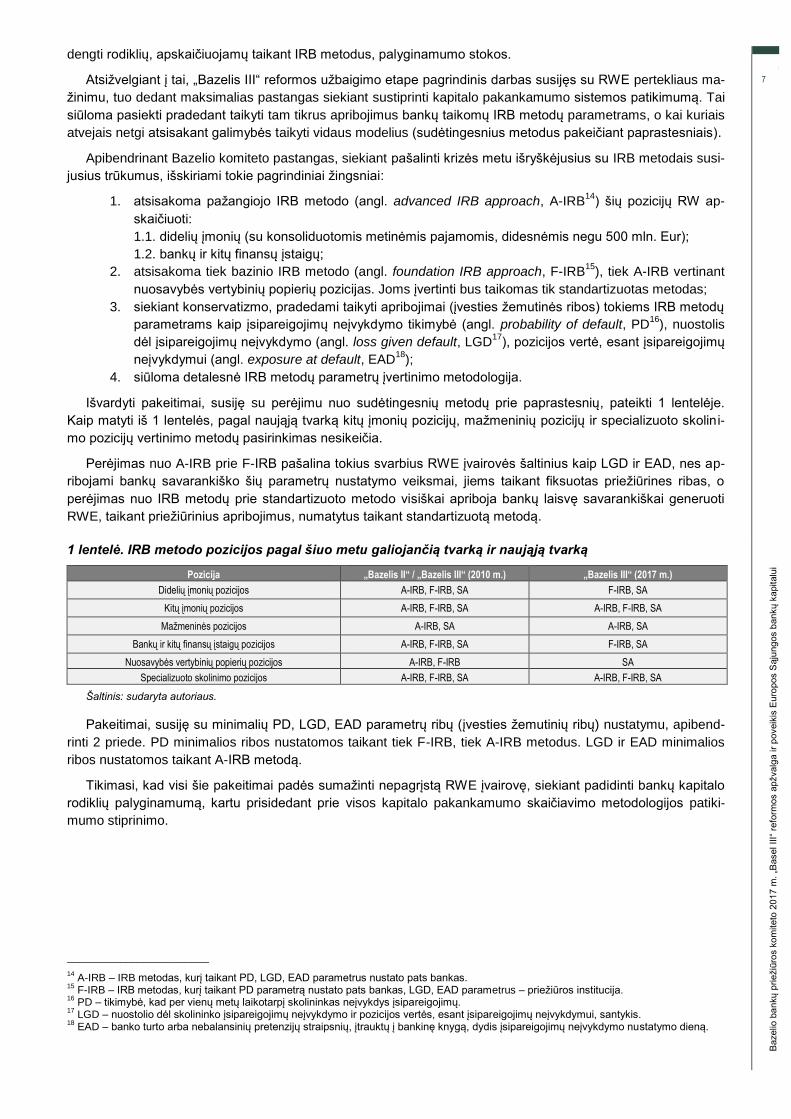

dengti rodiklių, apskaičiuojamų taikant IRB metodus, palyginamumo stokos.

Atsižvelgiant į tai, „Bazelis III“ reformos užbaigimo etape pagrindinis darbas susijęs su RWE pertekliaus ma-

žinimu, tuo dedant maksimalias pastangas siekiant sustiprinti kapitalo pakankamumo sistemos patikimumą. Tai

siūloma pasiekti pradedant taikyti tam tikrus apribojimus bankų taikomų IRB metodų parametrams, o kai kuriais

atvejais netgi atsisakant galimybės taikyti vidaus modelius (sudėtingesnius metodus pakeičiant paprastesniais).

Apibendrinant Bazelio komiteto pastangas, siekiant pašalinti krizės metu išryškėjusius su IRB metodais susi-

jusius trūkumus, išskiriami tokie pagrindiniai žingsniai:

1. atsisakoma pažangiojo IRB metodo (angl. advanced IRB approach, A-IRB14

) šių pozicijų RW ap-

skaičiuoti:

1.1. didelių įmonių (su konsoliduotomis metinėmis pajamomis, didesnėmis negu 500 mln. Eur);

1.2. bankų ir kitų finansų įstaigų;

2. atsisakoma tiek bazinio IRB metodo (angl. foundation IRB approach, F-IRB15

), tiek A-IRB vertinant

nuosavybės vertybinių popierių pozicijas. Joms įvertinti bus taikomas tik standartizuotas metodas;

3. siekiant konservatizmo, pradedami taikyti apribojimai (įvesties žemutinės ribos) tokiems IRB metodų

parametrams kaip įsipareigojimų neįvykdymo tikimybė (angl. probability of default, PD16

), nuostolis

dėl įsipareigojimų neįvykdymo (angl. loss given default, LGD17

), pozicijos vertė, esant įsipareigojimų

neįvykdymui (angl. exposure at default, EAD18

);

4. siūloma detalesnė IRB metodų parametrų įvertinimo metodologija.

Išvardyti pakeitimai, susiję su perėjimu nuo sudėtingesnių metodų prie paprastesnių, pateikti 1 lentelėje.

Kaip matyti iš 1 lentelės, pagal naująją tvarką kitų įmonių pozicijų, mažmeninių pozicijų ir specializuoto skolin i-

mo pozicijų vertinimo metodų pasirinkimas nesikeičia.

Perėjimas nuo A-IRB prie F-IRB pašalina tokius svarbius RWE įvairovės šaltinius kaip LGD ir EAD, nes ap-

ribojami bankų savarankiško šių parametrų nustatymo veiksmai, jiems taikant fiksuotas priežiūrines ribas, o

perėjimas nuo IRB metodų prie standartizuoto metodo visiškai apriboja bankų laisvę savarankiškai generuoti

RWE, taikant priežiūrinius apribojimus, numatytus taikant standartizuotą metodą.

1 lentelė. IRB metodo pozicijos pagal šiuo metu galiojančią tvarką ir naująją tvarką

Pozicija „Bazelis II“ / „Bazelis III“ (2010 m.) „Bazelis III“ (2017 m.)

Didelių įmonių pozicijos A-IRB, F-IRB, SA F-IRB, SA

Kitų įmonių pozicijos A-IRB, F-IRB, SA A-IRB, F-IRB, SA

Mažmeninės pozicijos A-IRB, SA A-IRB, SA

Bankų ir kitų finansų įstaigų pozicijos A-IRB, F-IRB, SA F-IRB, SA

Nuosavybės vertybinių popierių pozicijos A-IRB, F-IRB SA

Specializuoto skolinimo pozicijos A-IRB, F-IRB, SA A-IRB, F-IRB, SA

Šaltinis: sudaryta autoriaus.

Pakeitimai, susiję su minimalių PD, LGD, EAD parametrų ribų (įvesties žemutinių ribų) nustatymu, apibend-

rinti 2 priede. PD minimalios ribos nustatomos taikant tiek F-IRB, tiek A-IRB metodus. LGD ir EAD minimalios

ribos nustatomos taikant A-IRB metodą.

Tikimasi, kad visi šie pakeitimai padės sumažinti nepagrįstą RWE įvairovę, siekiant padidinti bankų kapitalo

rodiklių palyginamumą, kartu prisidedant prie visos kapitalo pakankamumo skaičiavimo metodologijos patiki-

mumo stiprinimo.

________________________

14 A-IRB – IRB metodas, kurį taikant PD, LGD, EAD parametrus nustato pats bankas.

15 F-IRB – IRB metodas, kurį taikant PD parametrą nustato pats bankas, LGD, EAD parametrus – priežiūros institucija.

16 PD – tikimybė, kad per vienų metų laikotarpį skolininkas neįvykdys įsipareigojimų.

17 LGD – nuostolio dėl skolininko įsipareigojimų neįvykdymo ir pozicijos vertės, esant įsipareigojimų neįvykdymui, santykis.

18 EAD – banko turto arba nebalansinių pretenzijų straipsnių, įtrauktų į bankinę knygą, dydis įsipareigojimų neįvykdymo nustatymo dieną.

4

8

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

3. Kredito vertinimo koregavimo rizika

Kredito vertinimo koregavimo (angl. credit valuation adjustment, CVA) rizika – rinkos kaina įvertinti nuosto-

liai, patiriami dėl išvestinių finansinių priemonių sandorių, kurie sudaromi ne per pagrindinę sandorio šalį (angl.

central counterparty), susiję su sandorio šalies kreditingumo pablogėjimu, t. y. ne dėl banko naudojamų išvesti-

nių finansinių priemonių savaime keliamos rizikos. Paprastai – tai sandorio šalies kredito rizikos rinkos kaina.

Kredito vertinimo koregavimo rizikos vertinimo būtinumas iškilo po tarptautinės finansų krizės, kai išvestinių

finansinių priemonių naudojimas nekontroliuojamai paplito rinkoje ir tapo didžiulių nuostolių priežastimi. Todėl

šią rizikos rūšį buvo pasiūlyta pradėti vertinti dar „Bazelis III“ pakeitimų pradiniame etape 2010 m. ES šie reika-

lavimai įsigaliojo 2014 m., kai buvo perkelti ir į KRD IV / KRR dokumentų paketą.

2017 m. Bazelio komitetas pristatė naujus su kredito vertinimo koregavimo rizika susijusius pakeitimus, ku-

riais siekiama padidinti pozicijų įvertinimo jautrumą rizikai. Kadangi pozicijos, susijusios su kredito vertinimo

koregavimo rizika, jautriai reaguoja į pokyčius rinkoje, kitaip tariant, tiesiogiai priklauso nuo rinkos rizikos, kredi-

to vertinimo koregavimo riziką pasiūlyta vertinti atsižvelgiant į rinkos riziką lemiančius veiksnius, susijusius su

palūkanų normų, užsienio valiutos kursų, nuosavybės vertybinių popierių kainų, biržos prekių kainų ir kitų veiks-

nių pokyčiais.

Be to, nemažai pastangų įdėta didinant reikalaujamo kapitalo kredito vertinimo koregavimo rizikai padengti

apskaičiavimo metodologijos patikimumą. Kredito vertinimo koregavimo rizika yra kompleksinė rizika, jos verti-

nimas yra sudėtingesnis negu daugumos kitų rūšių rizikos. Įvertinęs šį faktą ir atsižvelgęs į praktinius šios rizi-

kos vertinimo aspektus, Bazelio komitetas konstatavo, kad kredito vertinimo koregavimo riziką yra pakankamai

sudėtinga griežtai ir patikimai sumodeliuoti, todėl pasiūlė atsisakyti kapitalo pakankamumo skaičiavimo tikslu

taikyti vidaus modelius šiai rizikai įvertinti. Pagal naująją tvarką kredito vertinimo koregavimo riziką siūloma ver-

tinti pasirenkant bazinį arba standartizuotą metodus. Šie metodai, atsižvelgiant į tai, kad apims pagrindinius

rinkos riziką lemiančius veiksnius, tampa jautresni rizikai, patikimesni, nuoseklesni. Pažymėtina, kad nuo šiol

bankai, norėdami taikyti standartizuotą kredito vertinimo koregavimo rizikos vertinimo metodą, turės gauti prie-

žiūros institucijos leidimą (atkreiptinas dėmesys, kad, norint taikyti kitus standartizuotus metodus kitų rūšių rizi-

kai vertinti, tokio leidimo nereikia).

Bazinis ir standartizuotas metodai banko pasirinkimu taikomi tada, kai pasiektas tam tikras reikšmingumo

kriterijus – išvestinių finansinių priemonių sandorių, sudaromų ne per pagrindinę sandorio šalį, vertė yra didesnė

negu 100 mlrd. Eur. Kol šis kriterijus nepasiektas, reikalaujamas kapitalas kredito vertinimo koregavimo rizikai

padengti skaičiuojamas labai paprastai: jis sudaro 100 proc. reikalaujamo kapitalo sandorio šalies kredito rizikai

padengti (multiplikatoriaus metodas).

4. Operacinė rizika

Operacinė rizika – tikimybė patirti nuostolių dėl žmonių, sistemų, netinkamų ar nepavykusių procesų arba dėl

išorės įvykių įtakos, įskaitant teisinę riziką. „Bazelis II“ reformos metu operacinė rizika tapo viena pagrindinių

rizikos rūšių, kurią privaloma įvertinti skaičiuojant banko kapitalo pakankamumo rodiklį. Tačiau operacinės rizi-

kos prudencinio vertinimo metodologija sulaukė griežtos kritikos. Įrodyta, kad reikalaujamas kapitalas operaci-

nei rizikai padengti yra nepakankamas absorbuoti šios rizikos neigiamą įtaką. Taip pat nustatyta, kad nuostolių,

susijusių su netinkamu valdymu, nepakankamomis sistemomis ir kontrole, prigimtis nesietina su modeliavimu

(angl. too difficult to model). Be to, analitiniai tyrimai parodė, kad yra sudėtinga palyginti skirtingų bankų reika-

laujamo kapitalo operacinei rizikai padengti rodiklius.

Siekdamas pašalinti šiuos trūkumus, Bazelio komitetas racionalizavo ir supaprastino reikalaujamo kapitalo

operacinei rizikai padengti skaičiavimo metodologiją. Visų pirma, pašalino galimybę taikyti vidaus modelius ope-

racinei rizikai įvertinti, t. y. pažangųjį vertinimo metodą (angl. advanced measurement approach, AMA); pakeitė

keturis šiuo metu galiojančius metodus (bazinio indikatoriaus, standartizuotą, supaprastintą standartizuotą ir

pažangųjį vertinimo metodus) vienu standartizuotu metodu, kuriam būdingas didesnis jautrumas rizikai. Taip

užtikrintas RWE palyginamumas, nes skirtingų bankų RWE lengviau palyginti, kai joms apskaičiuoti taikomas

vienas metodas. Be to, taip nemažai prisidėta prie visos kapitalo pakankamumo skaičiavimo sistemos patiki-

mumo didinimo.

Naujas standartizuotas operacinės rizikos vertinimo metodas grindžiamas koncepcija, kad bankų operacinė

rizika padidėja augant banko pajamoms ir bankai, kurie istoriškai patiria didesnius su operacine rizika susijusius

5

9

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

nuostolius, turi didesnę tikimybę patirti juos ir ateityje. Todėl siūloma reikalaujamą kapitalą operacinei rizikai

padengti apskaičiuoti kaip pajamų ir istorinių nuostolių rodiklių sandaugą.

Su pajamomis susijęs daugiklis apskaičiuojamas atsižvelgiant į standartinius rizikos koeficientus, kurių tai-

kymas priklauso nuo pajamų dydžio (žr. 2 lentelę).

2 lentelė. Rizikos koeficientai taikant standartizuotą operacinės rizikos vertinimo metodą

Pajamos Rizikos koeficientas

≤ 1 mlrd. Eur 0,12

(1 mlrd. Eur; 30 mlrd. Eur] 0,15

> 30 mlrd. Eur 0,18

Šaltinis: sudaryta autoriaus.

Generuojant su istoriniais nuostoliais susijusį daugiklį, atsižvelgiama į 10 metų istorinių duomenų apie nuo-

stolius, susijusius su operacine rizika, eilutę. Pažymėtina, kad priežiūros institucijų leidimu bankai šį daugiklį gali

prilyginti vienetui, tai reikštų, kad reikalaujamą kapitalą operacinei rizikai padengti leidžiama apskaičiuoti atsi-

žvelgiant vien tik į bankų pajamas. Tačiau, net jeigu priežiūros institucijos ir pasinaudos tokia diskrecija, bankai

bet kuriuo atveju turės atskleisti informaciją apie istorinius nuostolius, susijusius su operacine rizika.

5. Sverto rodiklis ir sverto rezervas

Sverto rodiklis pirmą kartą pristatytas „Bazelis III“ reformos pradžioje (2010 m.) kaip papildoma su pozicijų

rizika nesusijusi sudedamoji dalis pozicijų rizikos vertinimu grindžiamoje kapitalo pakankamumo skaičiavimo

sistemoje.

Supaprastintai sverto rodiklis – tai banko kapitalo ir visų jo turimų pozicijų (ne RWE) santykis. Sverto rodiklio

minimalus reikalavimas pagal „Bazelis III“ tvarką yra 3 proc.

Pažymėtina, kad, nors svertas ir pristatytas jau beveik prieš aštuonerius metus Bazelio komiteto dokumente

ir prieš beveik penkerius metus KRD IV / KRR dokumentuose, bet privalomu normatyvu pagal ES teisę kol kas

dar netapo. Tik po įsigaliojimo šiuo metu ES institucijose svarstomų KRD IV / KRR pakeitimų, numatoma, kad

sverto rodiklio reikalavimas taps nuosavų lėšų reikalavimo papildoma dedamąja, t. y. privalomu normatyvu.

Neatsižvelgiant į tai, duomenys apie bankų sverto rodiklį informaciniais tikslais renkami jau nuo 2015 m.

Pagal naujausius Bazelio komiteto pasiūlymus kartu su sverto rodiklio reikalavimu įsigalioja ir sverto rezer-

vas (angl. leverage ratio buffer) – papildoma sverto rodiklio minimalaus reikalavimo dedamoji, kuri nustatoma

pasaulinės sisteminės svarbos bankams19

, siekiant papildomai absorbuoti šių bankų potencialių finansinių sun-

kumų neigiamą įtaką pasaulinei finansų sistemai. Sverto rezervo vaidmuo yra labai artimas kapitalo rezervų20

,

nustatomų bankams pagal „Bazelis III“ tvarką, vaidmeniui, atliekant savotiškos apsaugos nuo šių bankų kelia-

mos sisteminės prigimties rizikos funkciją. Sverto rezervas šiems bankams sudaro 50 proc. jiems nustatyto pa-

saulinės sisteminės svarbos bankų kapitalo rezervo. Taigi pasaulinės sisteminės svarbos bankams bus taiko-

mas didesnis sverto rodiklio reikalavimas. Pavyzdžiui, bankui, kuriam nustatytas 2 proc. pasaulinės sisteminės

svarbos bankų kapitalo rezervas, nustatomas 1 proc. sverto rezervas. Taigi, šiuo atveju banko minimalus sverto

rodiklio reikalavimas bus ne 3, o 4 proc. Sverto rezervas pagal Bazelio komiteto dokumentą „Basel III: Finali-

sing post-crisis reforms“ turėtų įsigalioti nuo 2022 m. sausio 1 d., tačiau ES tai gali įvykti ir anksčiau, nes šis

reikalavimas yra įtrauktas į dabartinį KRD IV / KRR pakeitimų dokumentų paketo svarstymą ES institucijose.

Paminėtina, kad ES institucijose diskutuojama, ar šį rezervą nevertėtų praplėsti kitos sisteminės svarbos

įstaigoms (angl. other systemically-important institutions, O-SII).

________________________

19 Pažymėtina, kad KRD IV / KRR dokumentuose Bazelio komiteto vartojama pasaulinės sisteminės svarbos bankų sąvoka yra išplėsta iki

pasaulinės sisteminės svarbos įstaigų (angl. global systemically-important institutions, G-SII) sąvokos, kuri apima ne tik bankus, bet ir kitas kredito įstaigas ir investicines įmones. 20

ES kapitalo rezervų sudarymo tvarka reglamentuota KRD IV 128–142 str., Lietuvoje šie ES reikalavimai perkelti į Lietuvos banko valdy-bos 2015 m. balandžio 9 d. nutarimą Nr. 03-51 „Dėl kapitalo rezervų sudarymo taisyklių patvirtinimo“.

4

10

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

6. Išvesties žemutinė riba

„Bazelis II“ reformos metu nustatytas žemiausios ribos pagal „Bazelis I“ (angl. Basel I floor) reikalavimas mi-

nimaliai 80 proc. riboja reikalaujamą kapitalą rizikai padengti, apskaičiuotą pagal „Bazelis II“, o vėliau ir pagal

„Bazelis III“, lyginant jį su reikalaujamu kapitalu rizikai padengti, apskaičiuotu pagal „Bazelis I“. Per daugiau ne-

gu 10 galiojimo metų šis reikalavimas prarado savo aktualumą, visų pirma, atsižvelgiant į tai, kad patys „Baze-

lis I“ standartai gerokai nutolę nuo šiuolaikinių prudencinių reikalavimų – jų seniai netaiko dauguma pasaulio

bankų. Be to, įvairiais tyrimais įrodyta, kad šis reikalavimas visą savo galiojimo laikotarpį buvo gana skirtingai

interpretuojamas skirtingose jurisdikcijose, įskaitant ir ES valstybes nares, o tai buvo viena iš pagrindinių pro-

blemų lyginant reikalaujamo kapitalo rizikai padengti rodiklius, apskaičiuotus skirtingų šalių skirtingų bankų.

Atsižvelgiant į tai, atsirado poreikis pakeisti jį nauju, patikimesniu, duomenų palyginamumą užtikrinančiu, riziką

išlyginančiu reikalavimu. „Bazelis III“ 2017 m. reformos pasiūlymas šioje srityje – išvesties žemutinės ribos nu-

statymas. Tai ribojimas, užtikrinantis, kad banko reikalaujamas kapitalas rizikai padengti pagal naująją kapitalo

pakankamumo skaičiavimo sistemą, nepriklausomai nuo to, kokią vidaus modelių ir standartizuotų metodų deri-

nį jis taiko, visada sudarytų minimaliai 72,5 proc. reikalaujamo kapitalo rizikai padengti, apskaičiuoto taikant

naujus standartizuotus metodus. Apskaičiuojant išvesties žemutinės ribos reikalavimą, atsižvelgiama į šiuos

kapitalo pakankamumo skaičiavimo metodus:

1) kredito rizikai įvertinti: standartizuotą metodą pagal Bazelio komiteto patvirtintą dokumentą: „Ba-

sel III: Finalising post-crisis reforms“ (2017 m. gruodžio mėn.) [3];

2) sandorio šalies kredito rizikai įvertinti: standartizuotą metodą pagal Bazelio komiteto patvirtintą do-

kumentą: „Basel III: A Global Regulatory Framework for More Resilient Banks and Banking Sys-

tems“ (2010 m. gruodžio mėn., peržiūrėta versija: 2011 m. birželio mėn.) [1], taikant rizikos koefi-

cientus, nustatytus šio skyriaus 1 punkte nurodytame dokumente [3];

3) kredito vertinimo koregavimo rizikai įvertinti: standartizuotą, bazinį arba multiplikatoriaus metodus

pagal Bazelio komiteto patvirtintą dokumentą: „Basel III: Finalising post-crisis reforms“

(2017 m. gruodžio mėn.) [3];

4) pakeitimo vertybiniais popieriais pozicijų keliamai rizikai įvertinti: išorės reitingais pagrįstą, standarti-

zuotą metodus arba taikant 1 250 proc. rizikos koeficientą pagal Bazelio komiteto patvirtintą doku-

mentą: „Basel III Document. Revisions to the securitisation framework. Amended to include the al-

ternative capital treatment for “simple, transparent and comparable“ securitisations“

(2014 m. gruodžio mėn., peržiūrėta versija: 2016 m. liepos mėn.) [2];

5) rinkos rizikai įvertinti: standartizuotą, supaprastintą standartizuotą metodus pagal Bazelio komiteto

patvirtintą dokumentą: „Standards. Minimum capital requirements for market risk“

(2016 m. sausio mėn.) [5];

6) operacinei rizikai įvertinti: standartizuotą metodą pagal Bazelio komiteto patvirtintą dokumentą: „Ba-

sel III: Finalising post-crisis reforms“ (2017 m. gruodžio mėn.) [3].

Taigi, pagal 2017 m. „Bazelis III“ reformą žemiausia riba pagal „Bazelis I“ pakeičiama išvesties žemutine ri-

ba, t. y. žemiausia riba pagal naujus standartizuotus metodus.

Tai yra savotiška reikalaujamo kapitalo rizikai padengti, apskaičiuoto taikant vidaus modelius ir standartizuo-

tus metodus, išlyginamoji priemonė, persiskirstanti riziką, susijusią su kapitalo atlaisvinimo efektu dėl vidaus

modelių taikymo. Tai priemonė, mažinanti riziką, susijusią su rodiklių, apskaičiuotų pagal vidaus modelius ir

standartizuotus metodus, palyginamumo stoka, nes bankų RWE, apskaičiuotos taikant vidaus modelius, negali

būti mažesnės negu 72,5 proc. RWE, apskaičiuotų pagal standartizuotus metodus. Be to, šio reikalavimo ap-

skaičiavimo tvarka yra palyginti nesudėtinga, o tai pašalina problemą, susijusią su skirtingo interpretavimo rizi-

ka.

Dėl vidaus modelių taikymo atlaisvinto kapitalo bankų naudos21

ribojimo efektas pavaizduotas 2 pav.

________________________

21 Kalbant apie naudą, turima omenyje, kad vidaus modeliais apskaičiuotos RWE yra mažesnės, negu apskaičiuotos taikant standartizuotus

metodus.

5

11

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

2 pav. Išvesties žemutinė riba. Bankų naudos dėl atlaisvinto kapitalo taikant vidaus modelius ribojimo efektas

(Proc.)

Šaltinis: sudaryta autoriaus pagal [3].

Išvesties žemutinę ribą numatoma pradėti taikyti nuosekliai nuo 2022 m. sausio 1 d. iki 2027 m. sausio 1 d.

(žr. 3 lentelę), kad poveikis net ir labiausiai reformos paveikiamiems bankams būtų tinkamai suvaldomas.

3 lentelė. Išvesties žemutinės ribos nuoseklus taikymas

(Proc.)

2022 01 01 50

2023 01 01 55

2024 01 01 60

2025 01 01 65

2026 01 01 70

2027 01 01 72,5

Šaltinis: sudaryta autoriaus pagal [3].

100

60

12,5

0

20

40

60

80

100

120

Taikant standartizuotus metodus Taikant vidaus modelius

RWE RWE, papildomai reikalingos pritaikius išvesties žemutinę ribą

72,5

4

12

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

7. 2017 m. „Bazelis III“ reformos poveikis Europos Sąjungos bankų

kapitalui

Dar nėra visiškai aiškus naujų reikalavimų poveikio mastas ES bankams, bet jau dabar galima teigti, kad rei-

kalaujamas kapitalas rizikai padengti, be abejo, padidės, ir reikalingos papildomo kapitalo injekcijos bus gana

reikšmingos.

Europos bankininkystės institucijos (EBI) atlikto tyrimo duomenimis, tam, kad ES bankų kapitalas atitiktų

naujus Bazelio komiteto reikalavimus, jiems papildomai reikės apie 6 mlrd. Eur bendro 1 lygio nuosavo kapita-

lo22

. Bendrai nauja Bazelio komiteto reforma pareikalaus iš bankų apie 24,5 mlrd. Eur papildomo kapitalo [7].

EBI tyrimo tikslas – įvertinti naujos Bazelio komiteto reformos poveikį ES bankų kapitalui. Tyrimas atliktas

2017 m. gruodžio 31 d. duomenimis, vertinant reformos poveikį bankų minimaliai reikalaujamam 1 lygio kapita-

lui (angl. tier 1 minimum required capital, T1 MRC), lyginant rodiklius, apskaičiuotus pagal KRD IV / KRR ir

2017 m. „Bazelis III“ dokumentuose išdėstytus reikalavimus. Atliekant tyrimą padaryta daugybė prielaidų. Pa-

grindinės jų: rodikliai lyginami, darant visiško įgyvendinimo prielaidą, t. y. KRD IV / KRR reikalavimai taikomi,

neatsižvelgiant į KRD IV / KRR numatytas pereinamųjų laikotarpių ir laipsniško įvedimo (angl. phase-in) nuosta-

tas, „Bazelis III“ reformos reikalavimai taikomi šios reformos įgyvendinimo pabaigai – 2027 m.; atitinkamai pa-

daryta statinio balanso prielaida; pagal riziką vertinant pozicijas neatsižvelgiama į žemiausią ribą pagal „Baze-

lis I“, nes šis reikalavimas ES nustojo galioti nuo 2017 m. gruodžio 31 d. Pažymėtina, kad tyrimo rezultatai yra

preliminarūs. Tikslesnių tikimasi, atlikus 2018 m. EBI inicijuotą tyrimą, vertinant 2018 m. birželio 30 d. duome-

nis, praplėtus bankų, dalyvaujančių tyrime, imtį, į ją įtraukiant mažesnius ES bankus, kurie anksčiau tokiuose

tyrimuose nedalyvavo. Platesnio tyrimo rezultatus planuojama pristatyti rinkai 2019 m. vasarą.

Taigi, tyrime dalyvavo 101 bankas iš 18 ES šalių. Duomenys pasiskirstė tarp 2 bankų grupių: pirma grupė

(38 bankai) – dideli tarptautiniu mastu veikiantys su didesniu kaip 3 mlrd. Eur 1 lygio kapitalu; antra grupė (63

bankai) – visi kiti bankai. Lietuvos bankai savarankiškai tyrime nedalyvavo, tik per patronuojančiuosius bankus

konsoliduotu lygiu.

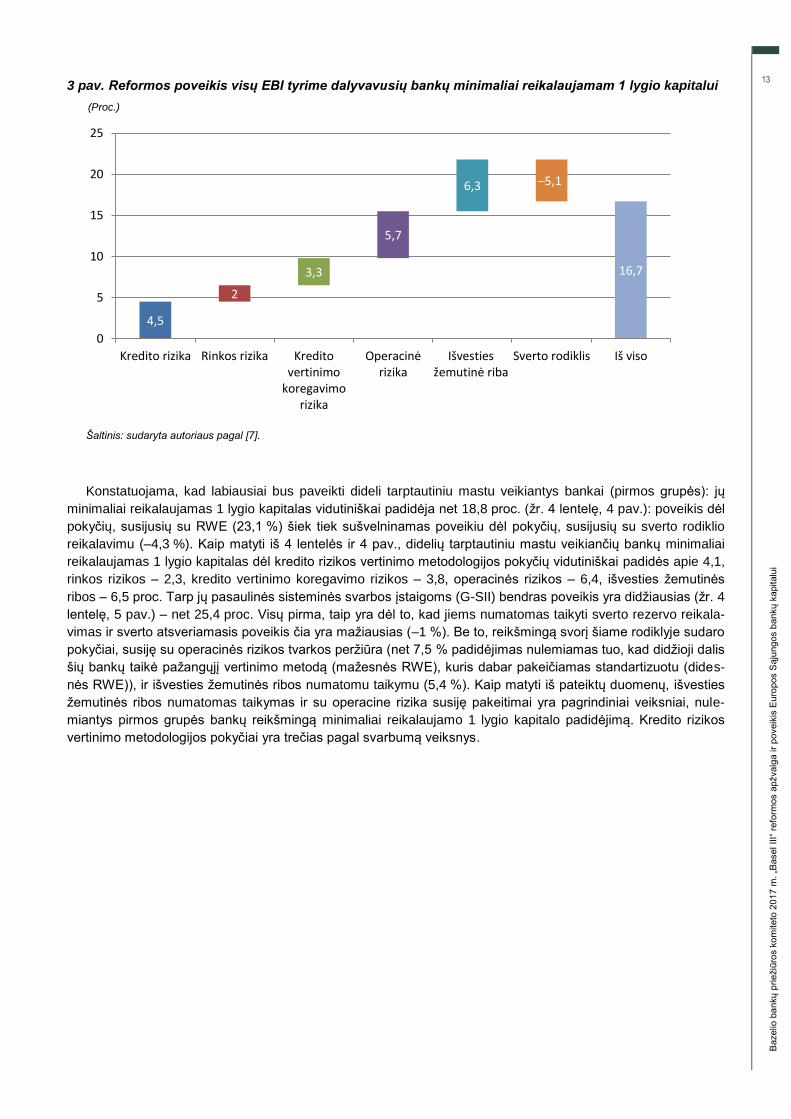

Poveikis EBI tyrime dalyvavusių bankų minimaliai reikalaujamam 1 lygio kapitalui, skaičiuojant svertinį vidur-

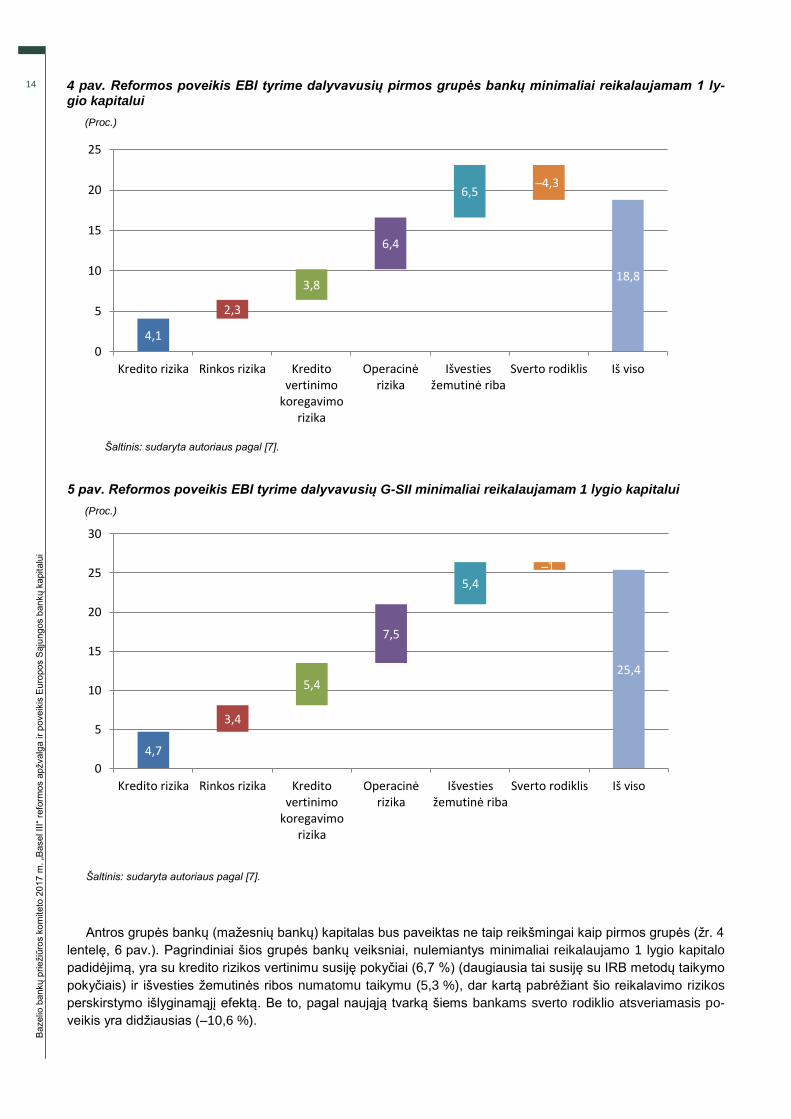

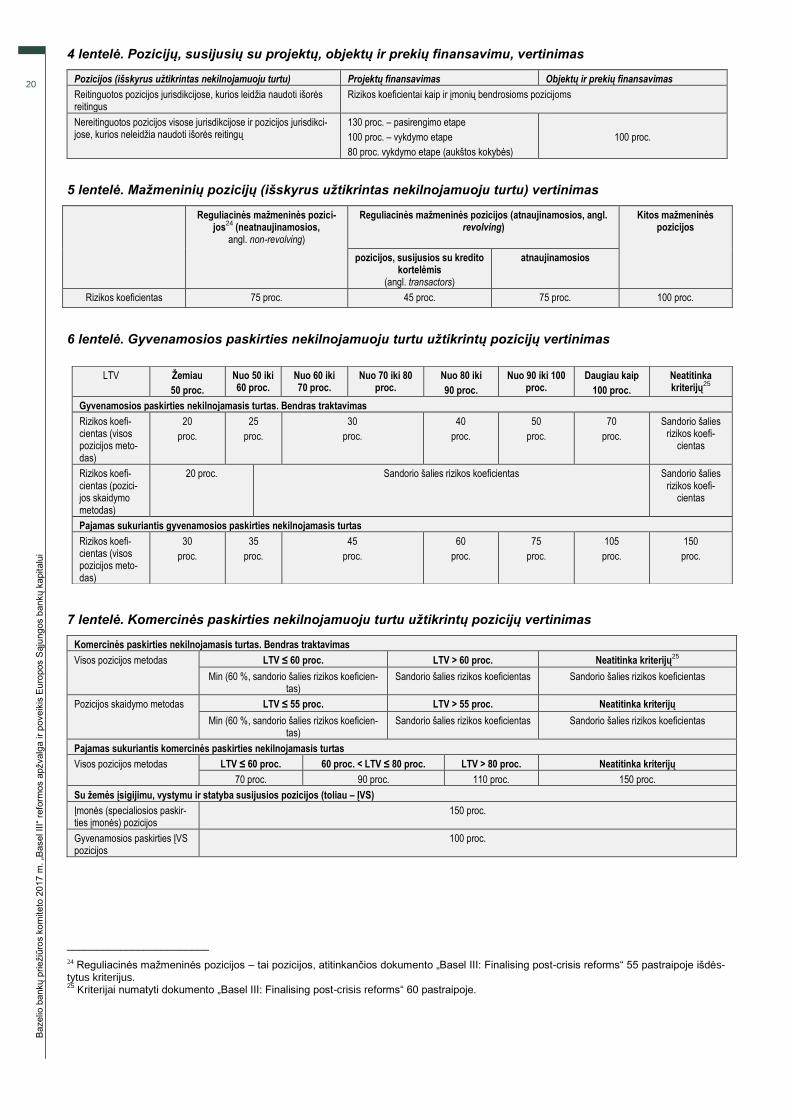

kį, parodytas 4 lentelėje ir 3–6 pav. Kaip matyti iš 4 lentelės ir 3 pav., reikšmingas poveikis – 21,8 proc. – numa-

tomas dėl pasikeitusios rizikos vertinimo metodologijos, t. y. dėl RWE pokyčių (atkreiptinas dėmesys, kad di-

džiausias poveikis – 6,3 proc. – pastebimas dėl išvesties žemutinės ribos numatomo taikymo). Situacija šiek

tiek sušvelninama dėl sverto rodiklio reikalavimo poveikio. Atsveriamasis sverto rodiklio reikalavimo poveikis

parodo tai, kad šis normatyvas pagal naująją tvarką mažiau suvaržo bankus, visų pirma, dėl keičiamos jo ap-

skaičiavimo tvarkos.

4 lentelė. Reformos poveikis EBI tyrime dalyvavusių bankų minimaliai reikalaujamam 1 lygio kapitalui

(Proc.)

Kredito rizika

Rinkos rizika

Kredito vertinimo koregavimo rizika

Operacinė rizika

Išvesties žemuti-nė riba

Pagal riziką įvertintos pozicijos

Sverto rodiklis

Iš viso

Visi bankai

4,5 2,0 3,3 5,7 6,3 21,8 –5,1 16,7

1 grupė

4,1 2,3 3,8 6,4 6,5 23,1 –4,3 18,8

Iš jos G-SII

4,7 3,4 5,4 7,5 5,4 26,4 –1,0 25,4

2 grupė

6,7 0,6 0,4 1,4 5,3 14,4 –10,6 3,8

Šaltinis: sudaryta autoriaus pagal [7].

________________________

22 1 lygio kapitalas (angl. tier 1 capital) = bendras 1 lygio nuosavas kapitalas (angl. common equity tier 1 capital, CET 1 capital) + papil-

domas 1 lygio kapitalas (angl. additional tier 1 capital) (KRR 25 str.).

5

13

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

3 pav. Reformos poveikis visų EBI tyrime dalyvavusių bankų minimaliai reikalaujamam 1 lygio kapitalui

(Proc.)

Šaltinis: sudaryta autoriaus pagal [7].

Konstatuojama, kad labiausiai bus paveikti dideli tarptautiniu mastu veikiantys bankai (pirmos grupės): jų

minimaliai reikalaujamas 1 lygio kapitalas vidutiniškai padidėja net 18,8 proc. (žr. 4 lentelę, 4 pav.): poveikis dėl

pokyčių, susijusių su RWE (23,1 %) šiek tiek sušvelninamas poveikiu dėl pokyčių, susijusių su sverto rodiklio

reikalavimu (–4,3 %). Kaip matyti iš 4 lentelės ir 4 pav., didelių tarptautiniu mastu veikiančių bankų minimaliai

reikalaujamas 1 lygio kapitalas dėl kredito rizikos vertinimo metodologijos pokyčių vidutiniškai padidės apie 4,1,

rinkos rizikos – 2,3, kredito vertinimo koregavimo rizikos – 3,8, operacinės rizikos – 6,4, išvesties žemutinės

ribos – 6,5 proc. Tarp jų pasaulinės sisteminės svarbos įstaigoms (G-SII) bendras poveikis yra didžiausias (žr. 4

lentelę, 5 pav.) – net 25,4 proc. Visų pirma, taip yra dėl to, kad jiems numatomas taikyti sverto rezervo reikala-

vimas ir sverto atsveriamasis poveikis čia yra mažiausias (–1 %). Be to, reikšmingą svorį šiame rodiklyje sudaro

pokyčiai, susiję su operacinės rizikos tvarkos peržiūra (net 7,5 % padidėjimas nulemiamas tuo, kad didžioji dalis

šių bankų taikė pažangųjį vertinimo metodą (mažesnės RWE), kuris dabar pakeičiamas standartizuotu (dides-

nės RWE)), ir išvesties žemutinės ribos numatomu taikymu (5,4 %). Kaip matyti iš pateiktų duomenų, išvesties

žemutinės ribos numatomas taikymas ir su operacine rizika susiję pakeitimai yra pagrindiniai veiksniai, nule-

miantys pirmos grupės bankų reikšmingą minimaliai reikalaujamo 1 lygio kapitalo padidėjimą. Kredito rizikos

vertinimo metodologijos pokyčiai yra trečias pagal svarbumą veiksnys.

4,5

2

3,3

5,7

6,3 5,1

16,7

0

5

10

15

20

25

Kredito rizika Rinkos rizika Kreditovertinimo

koregavimorizika

Operacinėrizika

Išvestiesžemutinė riba

Sverto rodiklis Iš viso

4

14

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

4 pav. Reformos poveikis EBI tyrime dalyvavusių pirmos grupės bankų minimaliai reikalaujamam 1 ly-gio kapitalui

(Proc.)

Šaltinis: sudaryta autoriaus pagal [7].

5 pav. Reformos poveikis EBI tyrime dalyvavusių G-SII minimaliai reikalaujamam 1 lygio kapitalui

(Proc.)

Šaltinis: sudaryta autoriaus pagal [7].

Antros grupės bankų (mažesnių bankų) kapitalas bus paveiktas ne taip reikšmingai kaip pirmos grupės (žr. 4

lentelę, 6 pav.). Pagrindiniai šios grupės bankų veiksniai, nulemiantys minimaliai reikalaujamo 1 lygio kapitalo

padidėjimą, yra su kredito rizikos vertinimu susiję pokyčiai (6,7 %) (daugiausia tai susiję su IRB metodų taikymo

pokyčiais) ir išvesties žemutinės ribos numatomu taikymu (5,3 %), dar kartą pabrėžiant šio reikalavimo rizikos

perskirstymo išlyginamąjį efektą. Be to, pagal naująją tvarką šiems bankams sverto rodiklio atsveriamasis po-

veikis yra didžiausias (–10,6 %).

4,1

2,3

3,8

6,4

6,5 4,3

18,8

0

5

10

15

20

25

Kredito rizika Rinkos rizika Kreditovertinimo

koregavimorizika

Operacinėrizika

Išvestiesžemutinė riba

Sverto rodiklis Iš viso

4,7

3,4

5,4

7,5

5,4

1

25,4

0

5

10

15

20

25

30

Kredito rizika Rinkos rizika Kreditovertinimo

koregavimorizika

Operacinėrizika

Išvestiesžemutinė riba

Sverto rodiklis Iš viso

5

15

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

6 pav. Reformos poveikis EBI tyrime dalyvavusių antros grupės bankų minimaliai reikalaujamam 1 lygio kapitalui

(Proc.)

Šaltinis: sudaryta autoriaus pagal [7].

Lietuvoje reikalaujamas kapitalas rizikai padengti, tikėtina, padidėtų dėl vidaus modelių pakeitimo standarti-

zuotais metodais tiek vertinant kredito riziką (IRB taiko AB SEB bankas, „Swedbank“, AB), tiek operacinę riziką

(AMA taiko AB SEB bankas). Be to, dėl išvesties žemutinės ribos numatomo taikymo, nes šis normatyvas lai-

komas reikšmingiausiu veiksniu, darysiančiu įtaką reikalaujamo kapitalo rizikai padengti padidėjimui pagal nau-

jąją tvarką, nors reikėtų atkreipti dėmesį, kad bankai, kurie reguliaciniais tikslais taiko tik standartizuotus meto-

dus (Luminor bank AB, AB Šiaulių bankas, UAB Medicinos bankas, AB „Citadele“ bankas), nepajus išvesties

žemutinės ribos poveikio.

Bendras poveikis Lietuvos bankams šiek tiek turėtų būti sušvelnintas dėl to, kad, taikant naująjį standartizuo-

tą kredito rizikos vertinimo metodą, daugeliu atvejų mažėja tam tikrų pozicijų rizikos koeficientai: kredito kortelių

(iki 45 %), nekilnojamuoju turtu užtikrintų pozicijų (nes siūlomas lankstesnis skaičiavimas, atsižvelgiant į LTV

santykį), nereitinguotų pozicijų ir kt. (žr. 1 priedą).

6,7

0,6 0,4

1,4

5,3

10,6

3,8

0

5

10

15

Kredito rizika Rinkos rizika Kreditovertinimo

koregavimorizika

Operacinėrizika

Išvestiesžemutinė riba

Sverto rodiklis Iš viso

4

16

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

Išvados

1. 2017 m. „Bazelis III“ reforma siekiama pašalinti išryškintas finansų sektoriaus prieškrizinio reguliavimo

spragas, didinti reguliavimo aiškumą ir leisti bankams priimti patikima informacija pagrįstus sprendimus. Vienas

iš aktualiausių 2017 m. Bazelio reformos laimėjimų yra tas, kad siūlomi pakeitimai yra svarbus žingsnis siekiant

atkurti suinteresuotų šalių pasitikėjimą pagal riziką įvertintų pozicijų rodikliais, kartu didinant visos kapitalo pa-

kankamumo sistemos patikimumą.

2. Pagrindinės 2017 m. „Bazelis III“ reformos priemonės apima:

1) standartizuotų metodų, taikomų kredito rizikai, kredito vertinimo koregavimo rizikai ir operacinei rizi-

kai įvertinti, patikimumo ir jautrumo rizikai didinimą;

2) vidaus modelių, taikomų reguliaciniais tikslais, taikymo suvaržymą, įskaitant atsisakymą juos taikyti

kai kurioms pozicijoms įvertinti ir įvesties žemutinių ribų nustatymą (taikant IRB);

3) sverto rezervo nustatymą pasaulinės sisteminės svarbos bankams;

4) žemiausios ribos pagal „Bazelis I“ pakeitimą išvesties žemutine riba.

3. Standartizuoto kredito rizikos vertinimo metodo peržiūra prisidės prie tokio pasaulinio tikslo kaip mechani-

nio pasitikėjimo išorės reitingais mažinimas. Šios koncepcijos įgyvendinimas tarptautinėje prudencinių reikala-

vimų tobulinimo darbotvarkėje vertinamas kaip viena pagrindinių krizės iškeltų užduočių, kurios sprendimas

reikšmingai prisidės prie finansų rinkų dalyvių pasitikėjimo RWE atkūrimo.

4. IRB metodų peržiūra siekiama sumažinti nepagrįstą RWE įvairovę, kuri sukuriama dėl savotiškos ban-

kams suteiktos laisvės taikant vidaus modelius. Apribojant bankų pasirinkimą tam tikrų pozicijų vertinimui taikyti

jų pačių sukurtus modelius ir pradedant taikyti limitus vidaus modelių parametrams, tikimasi, kad bus sumažin-

tas RWE perteklius, o tai padidins bankų kapitalo rodiklių palyginamumą.

5. Kredito vertinimo koregavimo rizikos vertinimo metodologijos peržiūra skirta jos supaprastinimui atsisa-

kant vidaus modelių taikymo ir sąryšio su rinkos rizika stiprinimui, atsižvelgiant į rinkos pokyčius, susijusius su

palūkanų normų, užsienio valiutos kursų, nuosavybės vertybinių popierių kainų, biržos prekių kainų judėjimu.

Tai prisidės prie jautrumo rizikai didinimo aspekto, kartu siekiant bendro tikslo – stiprinti bankų kapitalo pakan-

kamumo sistemos patikimumą.

6. Krizės metu išryškėję operacinės rizikos vertinimo trūkumai pašalinami racionalizuojant ir supaprastinant

šios rizikos vertinimo metodologiją. Atsisakoma galimybės taikyti pažangųjį vertinimo metodą, o keturi šiuo me-

tu galiojantys skirtingo sudėtingumo metodai pakeičiami vienu paprastesniu, bet kartu ir patikimesniu, standarti-

zuotu metodu.

7. Sverto rodiklio minimalaus reikalavimo papildomos dedamosios – sverto rezervo – nustatymas pasaulinės

sisteminės svarbos bankams (ES – pasaulinės sisteminės svarbos įstaigoms) absorbuos šių bankų potencialių

finansinių sunkumų neigiamą įtaką pasaulinei finansų sistemai. Sverto rezervu, kuris atliks savotiškos apsaugos

funkciją, bus siekiama užkirsti kelią sisteminės prigimties rizikai.

8. Išvesties žemutinę ribą numatoma taikyti siekiant užtikrinti didesnį skirtingų bankų kapitalo rodiklių palygi-

namumą. Tai yra savotiška reikalaujamo kapitalo rizikai padengti, apskaičiuoto pagal vidaus modelius ir stan-

dartizuotus metodus, išlyginamoji priemonė, užtikrinanti, kad bankų RWE, generuotos taikant vidaus modelius,

negali būti mažesnės negu 72,5 proc. RWE, apskaičiuotų pagal standartizuotus metodus.

9. Apibendrinant EBI atlikto tyrimo dėl naujos kapitalo pakankamumo sistemos poveikio ES bankų kapitalui

rezultatus, galima teigti, jog tam, kad bankų kapitalas atitiktų naujus Bazelio komiteto reikalavimus, jiems reika-

lingos papildomo kapitalo injekcijos bus gana reikšmingos – bendrai apie 24,5 mlrd. Eur kapitalo.

10. Labiausiai bus paveikti dideli tarptautiniu mastu veikiantys bankai su didesniu kaip 3 mlrd. Eur 1 lygio

kapitalu. Jų minimaliai reikalaujamas 1 lygio kapitalas pagal naująją tvarką (imant svertinį vidurkį) padidėja

18,8 proc. Tarp jų pasaulinės sisteminės svarbos bankams bendras poveikis yra didžiausias – 25,4 proc. Ma-

žiausiai bus paveikti mažesni bankai – 3,8 proc.

11. Pagrindiniai veiksniai, nulemsiantys ES bankų reikalaujamo kapitalo rizikai padengti padidėjimą, yra iš-

vesties žemutinės ribos numatomas taikymas ir su operacinės rizikos vertinimu susiję pokyčiai. Trečioje vieto-

je – su kredito rizikos vertinimu susiję pokyčiai.

5

17

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

12. Tikslesni naujos Bazelio komiteto reformos poveikio vertinimo rezultatai bus pristatyti suinteresuotai vi-

suomenei 2019 m. vasarą, 2018 m. birželio 30 d. duomenimis įvertinus ir pačių mažiausių ES bankų rodiklius.

13. Didžiausio poveikio Lietuvos bankų kapitalui tikimasi dėl RWE apskaičiavimo tvarkos metodologijos pa-

keitimų, sudėtingesnių vidaus modelių pakeitimo paprastesniais ir numatomo taikyti išvesties žemutinės ribos

reikalavimo.

14. Bazelio komiteto naujausios reformos priemonių visuma, įskaitant bankų pagal riziką įvertintų pozicijų

rodiklių jautrumo rizikai didinimą, taikant detalesnę, lankstesnę ir patikimesnę rizikos vertinimo metodologiją;

šios metodologijos supaprastinimą ir racionalizavimą; kapitalo pakankamumo rodiklių palyginamumo didinimą;

kapitalo pakankamumo sistemos patikimumo didinimą, reikšmingai prisidės prie rinkos dalyvių finansinės elg-

senos modelių teigiamų pokyčių paskatinimo, taip pat prie saugios, stabilios ir patikimos finansų sektoriaus

veiklos užtikrinimo, o tai neabejotinai paspartins ES ekonominę plėtrą.

Literatūros sąrašas

1. Basel Banking Supervision Committee. Basel III: A Global Regulatory Framework for More Resilient

Banks and Banking Systems, December 2010 (revised June 2011): www.bis.org/publ/bcbs189.pdf

2. Basel Banking Supervision Committee. Basel III Document. Revisions to the securitisation framework.

Amended to include the alternative capital treatment for “simple, transparent and comparable” securitisations,

December 2014 (revised July 2016):

www.bis.org/bcbs/publ/d374.pdf

3. Basel Banking Supervision Committee. Basel III: Finalising post-crisis reforms, December 2017:

https://www.bis.org/bcbs/publ/d424.pdf

4. Basel Banking Supervision Committee. International Convergence of Capital Measurement and Capital

Standards: A Revised Framework, June 2004: https://www.bis.org/publ/bcbs107.pdf

5. Basel Banking Supervision Committee. Standards. Minimum capital requirements for market risk, January

2016: www.bis.org/bcbs/publ/d352.pdf

6. Cannata F., Quagliariello M. Basel III and Beyond. A Guide to Banking Regulation after the Crisis. Lon-

don: Incisive Media Investments Ltd, 2011.

7. European Banking Authority. Basel III Monitoring Exercise – Results Based on Data as of 31 December

2017. EBA Report, October 2018:

http://www.eba.europa.eu/documents/10180/2380948/2018+Basel+III+Monitoring+Exercise+Report.pdf

8. European Commission. Commission Recommendation of 6 May 2003 concerning the definition of micro,

small and medium-sized enterprises (2003/361/EC). Official Journal of the European Union 2003, 124, 36–41:

https://eur-lex.europa.eu/eli/reco/2003/361/oj

9. European Commission. Proposal for a Directive of the European Parliament and of the Council amending

Directive 2013/36/EU as regards exempted entities, financial holding companies, mixed financial holding com-

panies, remuneration, supervisory measures and powers and capital conservation measures, November 2016:

http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016PC0854&from=EN

10. European Commission. Proposal for a Regulation of the European Parliament and of the Council

amending Regulation (EU) No 575/2013 as regards the leverage ratio, the net stable funding ratio, require-

ments for own funds and eligible liabilities, counterparty credit risk, market risk, exposures to central counter-

parties, exposures to collective investment undertakings, large exposures, reporting and disclosure require-

ments and amending Regulation (EU) No 648/2012, November 2016:

http://eur-lex.europa.eu/resource.html?uri=cellar:9b17b18d-cdb3-11e6-ad7c-

01aa75ed71a1.0001.02/DOC_1&format=PDF

11. European Parliament and Council. Directive 2013/36/EU of the European Parliament and of the Council

on access to the activity of credit institutions and the prudential supervision of credit institutions and investment

firms, amending Directive 2002/87/EC and repealing Directives 2006/48/EC and 2006/49/EC. Official Journal of

the European Union 2013, 176, 338–436:

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32013L0036&from=EN

12. European Parliament and Council. Regulation (EU) No 575/2013 of the European Parliament and of the

Council on prudential requirements for credit institutions and investment firms and amending Regulation (EU)

4

18

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

No 648/2012. Official Journal of the European Union 2013, 176, 1–337:

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32013R0575

13. Goh E., Svoronos J.P. Finalisation of the Basel III framework and upcoming initiatives. FSI/BIS/EBA

seminar on Basel III and the EU Capital Requirements Regulation and Directive – finalising post-crisis reforms,

May 2018.

14. Haldane A. Rethinking Financial Stability. Speech at the Peterson Institute for International Economics

conference on “Rethinking Macroeconomic policy IV”, October 2017:

https://www.bankofengland.co.uk/-/media/boe/files/speech/2017/rethinking-financial-

stability.pdf?la=en&hash=C6F5991F2DD69E1C84610B0EBE51FB03F5F62E61

15. Ingves S. Basel III: Are we done now? Speech at the Institute for Law and Finance conference on “Ba-

sel III: Are we done now?”, January 2018: https://www.bis.org/speeches/sp180129.pdf

16. Masters B. Haldane calls for rethink of Basel III. Financial Times, August 2012.

5

19

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

Priedai

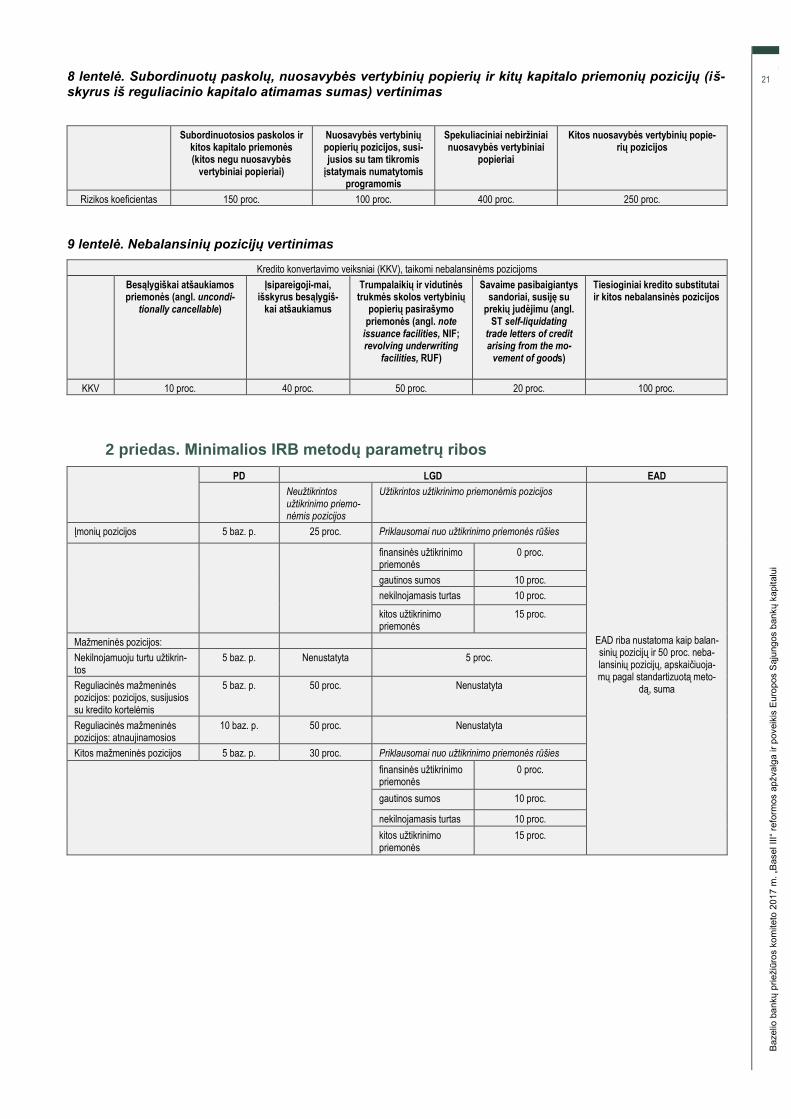

1 priedas. Standartizuotas kredito rizikos vertinimo metodas

1 lentelė. Bankų pozicijų vertinimas

Jurisdikcijose, kurios leidžia naudoti išorės reitingus

Išorės reitin-gas

Nuo AAA iki AA– Nuo A+ iki A– Nuo BBB+ iki BBB–

Nuo BB+ iki B– Žemiau B– Nėra reitingo

Ilgalaikės pozicijos (su ilgesniu kaip 3 mėn. terminu)

Rizikos koefi-cientas

20 proc. 30 proc. 50 proc. 100 proc. 150 proc. Pagal SCRA23

Trumpalaikės pozicijos (su terminu iki 3 mėn.)

Rizikos koefi-cientas

20 proc. 20 proc. 20 proc. 50 proc. 150 proc. Pagal SCRA

Jurisdikcijose, kurios neleidžia naudoti išorės reitingų, ir nereitinguotoms pozicijoms

SCRA klasifikacija A B C

Ilgalaikės pozicijos (su ilgesniu kaip 3 mėn. terminu)

Rizikos koeficientas 40 proc. 75 proc. 150 proc.

Trumpalaikės pozicijos (su terminu iki 3 mėn.)

Rizikos koeficientas 20 proc. 50 proc. 150 proc.

2 lentelė. Padengtų obligacijų pozicijų vertinimas

Reitinguotos padengtų obligacijų pozicijos

Padengtos obligaci-jos (emisijos) išorės reitingas

Nuo AAA iki AA– Nuo A+ iki BBB– Nuo BB+ iki B– Žemiau B–

Rizikos koeficientas 10 proc. 20 proc. 50 proc. 100 proc.

Nereitinguotos padengtų obligacijų pozicijos

Banko emitento rizikos koeficientas

20 proc. 30 proc. 40 proc. 50 proc. 75 proc. 100 proc. 150 proc.

Rizikos koeficientas

10 proc. 15 proc. 20 proc. 25 proc. 35 proc. 50 proc. 100 proc.

3 lentelė. Įmonių bendrųjų pozicijų vertinimas

Jurisdikcijose, kurios leidžia naudoti išorės reitingus

Sandorio šalies išorės reitingas

Nuo AAA iki AA– Nuo A+ iki A– Nuo BBB+ iki BBB–

Nuo BB+ iki BB– Žemiau BB– Nėra reitingo

Rizikos koeficientas

20 proc. 50 proc. 75 proc. 100 proc. 150 proc. 100 proc. arba

85 proc., jeigu MVĮ

Jurisdikcijose, kurios neleidžia naudoti išorės reitingų, ir nereitinguotoms pozicijoms

SCRA klasifikacija Investicinio reitingo klasė Kitos

Bendrosios pozicijos (ne MVĮ) 65 proc. 100 proc.

MVĮ bendrosios pozicijos 85 proc.

________________________

23 Standartizuotas kredito rizikos vertinimo metodas (angl. standardised credit risk assessment approach, SCRA) pagal [3].

4

20

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

4 lentelė. Pozicijų, susijusių su projektų, objektų ir prekių finansavimu, vertinimas

Pozicijos (išskyrus užtikrintas nekilnojamuoju turtu) Projektų finansavimas Objektų ir prekių finansavimas

Reitinguotos pozicijos jurisdikcijose, kurios leidžia naudoti išorės reitingus

Rizikos koeficientai kaip ir įmonių bendrosioms pozicijoms

Nereitinguotos pozicijos visose jurisdikcijose ir pozicijos jurisdikci-jose, kurios neleidžia naudoti išorės reitingų

130 proc. – pasirengimo etape

100 proc. – vykdymo etape

80 proc. vykdymo etape (aukštos kokybės)

100 proc.

5 lentelė. Mažmeninių pozicijų (išskyrus užtikrintas nekilnojamuoju turtu) vertinimas

6 lentelė. Gyvenamosios paskirties nekilnojamuoju turtu užtikrintų pozicijų vertinimas

7 lentelė. Komercinės paskirties nekilnojamuoju turtu užtikrintų pozicijų vertinimas

Komercinės paskirties nekilnojamasis turtas. Bendras traktavimas

Visos pozicijos metodas LTV ≤ 60 proc. LTV > 60 proc. Neatitinka kriterijų25

Min (60 %, sandorio šalies rizikos koeficien-tas)

Sandorio šalies rizikos koeficientas Sandorio šalies rizikos koeficientas

Pozicijos skaidymo metodas LTV ≤ 55 proc. LTV > 55 proc. Neatitinka kriterijų

Min (60 %, sandorio šalies rizikos koeficien-tas)

Sandorio šalies rizikos koeficientas Sandorio šalies rizikos koeficientas

Pajamas sukuriantis komercinės paskirties nekilnojamasis turtas

Visos pozicijos metodas LTV ≤ 60 proc. 60 proc. < LTV ≤ 80 proc. LTV > 80 proc. Neatitinka kriterijų

70 proc. 90 proc. 110 proc. 150 proc.

Su žemės įsigijimu, vystymu ir statyba susijusios pozicijos (toliau – ĮVS)

Įmonės (specialiosios paskir-ties įmonės) pozicijos

150 proc.

Gyvenamosios paskirties ĮVS pozicijos

100 proc.

________________________

24 Reguliacinės mažmeninės pozicijos – tai pozicijos, atitinkančios dokumento „Basel III: Finalising post-crisis reforms“ 55 pastraipoje išdės-tytus kriterijus. 25

Kriterijai numatyti dokumento „Basel III: Finalising post-crisis reforms“ 60 pastraipoje.

Reguliacinės mažmeninės pozici-jos

24 (neatnaujinamosios,

angl. non-revolving)

Reguliacinės mažmeninės pozicijos (atnaujinamosios, angl. revolving)

Kitos mažmeninės pozicijos

pozicijos, susijusios su kredito kortelėmis

(angl. transactors)

atnaujinamosios

Rizikos koeficientas 75 proc. 45 proc. 75 proc. 100 proc.

LTV Žemiau

50 proc.

Nuo 50 iki 60 proc.

Nuo 60 iki 70 proc.

Nuo 70 iki 80 proc.

Nuo 80 iki

90 proc.

Nuo 90 iki 100 proc.

Daugiau kaip

100 proc.

Neatitinka kriterijų

25

Gyvenamosios paskirties nekilnojamasis turtas. Bendras traktavimas

Rizikos koefi-cientas (visos pozicijos meto-das)

20

proc.

25

proc.

30

proc.

40

proc.

50

proc.

70

proc.

Sandorio šalies rizikos koefi-

cientas

Rizikos koefi-cientas (pozici-jos skaidymo metodas)

20 proc. Sandorio šalies rizikos koeficientas Sandorio šalies rizikos koefi-

cientas

Pajamas sukuriantis gyvenamosios paskirties nekilnojamasis turtas

Rizikos koefi-cientas (visos pozicijos meto-das)

30

proc.

35

proc.

45

proc.

60

proc.

75

proc.

105

proc.

150

proc.

5

21

Bazelio

ba

nkų

priežiū

ros k

om

iteto

20

17

m.

„Basel III“

refo

rmos a

pžvalg

a ir

poveik

is E

uro

pos S

ąju

ng

os b

ankų k

apitalu

i

8 lentelė. Subordinuotų paskolų, nuosavybės vertybinių popierių ir kitų kapitalo priemonių pozicijų (iš-skyrus iš reguliacinio kapitalo atimamas sumas) vertinimas

Subordinuotosios paskolos ir

kitos kapitalo priemonės (kitos negu nuosavybės

vertybiniai popieriai)

Nuosavybės vertybinių popierių pozicijos, susi-jusios su tam tikromis

įstatymais numatytomis programomis

Spekuliaciniai nebiržiniai nuosavybės vertybiniai

popieriai

Kitos nuosavybės vertybinių popie-rių pozicijos

Rizikos koeficientas 150 proc. 100 proc. 400 proc. 250 proc.

9 lentelė. Nebalansinių pozicijų vertinimas

Kredito konvertavimo veiksniai (KKV), taikomi nebalansinėms pozicijoms

Besąlygiškai atšaukiamos priemonės (angl. uncondi-

tionally cancellable)

Įsipareigoji-mai, išskyrus besąlygiš-

kai atšaukiamus

Trumpalaikių ir vidutinės trukmės skolos vertybinių