simulación de colas - universidad nacional de · pdf filese utilizó simul8 como...

TRANSCRIPT

1

SSEECCCCIIÓÓNN IINNVVEESSTTIIGGAACCIIÓÓNN YY DDEESSAARRRROOLLLLOO AAUUDDIITTOORRIIAA

BBAANNCCOOLLOOMMBBIIAA

SSIIMMUULLAACCIIÓÓNN DDEE CCOOLLAASS

DDIIAANNAA MMAARRCCEELLAA GGOONNZZÁÁLLEEZZ AAGGUUDDEELLOO CC..CC 11’’112288..338877..555588

EESSTTUUDDIIAANNTTEE EENN PPRRÁÁCCTTIICCAA 22000088--0011 FFAACCUULLTTAADD DDEE MMIINNAASS.. EESSCCUUEELLAA DDEE SSIISSTTEEMMAASS

UUNNIIVVEERRSSIIDDAADD NNAACCIIOONNAALL DDEE CCOOLLOOMMBBIIAA,, SSEEDDEE MMEEDDEELLLLÍÍNN

SSeeppttiieemmbbrree 1155 ddee 22000088

2

CONTENIDO

1 INFORMACIÓN GENERAL DE LA PRACTICA PROFESIONAL 4

1.1. TÍTULO 4

1.2. RESPONSABLES 4

1.3. DESCRIPCIÓN GRUPO BANCOLOMBIA 4

1.4 RESUMEN 7

2 DESCRIPCIÓN DE LA PRACTICA PROFESIONAL 8

2.1. SITUACIÓN PROBLEMÁTICA 8

2.2. OBJETIVOS 9

2.2.1. OBJETIVO GENERAL 9

2.2.2. OBJETIVOS ESPECÍFICOS 9

2.3. ALCANCE 10

2.4. JUSTIFICACIÓN 10

2.5. ESTADO DEL ARTE 11

2.6. ENFOQUE DE SOLUCIÓN 14

3 ANÁLISIS SIMULAIÓN DE SISTEMAS 18

3.1. DESCRIPCIÓN DEL SISTEMA 18

3.2. PLANTEAMIENTO DEL PROBLEMA 19

3.3. TOMA DE DATOS 19

3.4. PRUEBAS ESTADÍSTICAS 20

3.5. DEFINICIÓN DE VARIABLES Y SUPUESTOS 25

3.6. SUPUESTOS PRINCIPALES DEL MODELO 26

3.7. DIAGRAMA DE FLUJO DETALLADO DEL SISTEMA 26

3.8. MODELO EN SIMUL8 28

3.9 PRESENTACIÓN Y ANÁLISIS DE RESULTADOS 33

4 CONCLUSIONES 35

5 LECCIONES APRENDIDAS SIMULACIÓN 35

6 REFERENCIAS 36

3

7 PLANEACIÓN PROYECTO DE LA PRÁCTICA PROFESIONAL 37

7.1. CRONOGRAMA DE ACTIVIDADES 37

8 OTROS TRABAJOS 38

8.1. CADENA DE ABASTECIMIENTOS 38

8.2. OTRAS ACTIVIDADES 39

8.3. LECCIONES APRENDIDAS PRÁCTICA PROFESIONAL 40

4

1. INFORMACIÓN GENERAL DE LA PRACTICA PROFESIONAL

1.1. TITULO

Simulación de colas del sistema en Caja, Grupo BANCOLOMBIA

1.2. RESPONSABLES:

Estudiante

Diana Marcela González Agudelo [email protected]

Asesor TDG

Carlos Jaime Franco [email protected]

Director Bancolombia:

Jose Lorenzo Orozco Rivera

1.3. Descripción Grupo Bancolombia: Es un grupo dedicado a ofrecer productos y servicios dirigidos a los clientes de

Banca personal, Pyme, Empresarial e Hipotecaria, diseñados especialmente

para atender las necesidades de financiación, transacción, ahorro, inversión y

protección, con el objetivo de estar mas cerca de ellos, comprender sus

requerimientos y brindarles atención personalizada con un equipo comercial,

conocedor de la evolución del mercado financiero y la economía para

recomendar alternativas financieras, integrales, efectivas y rentables

El grupo cuenta con las siguientes filiales además de su negocio principal

como banco:

• Valores Bancolombia: Es una compañía del sector bursátil que se

enfoca, además de la intermediación de valores, en la administración de

recursos de acuerdo con su nicho de mercado, a través de una diversa

oferta de fondos de valores. Igualmente, hace parte de su portafolio de

productos, la administración de valores, la asesoría en actividades

relacionadas con el mercado de capitales, las operaciones por cuenta

propia y la administración de portafolios de terceros.Fiduciaria

Bancolombia: Es una entidad de servicios financieros, especializada en

5

negocios fiduciarios, que brinda diferentes productos y servicios

integrados de inversión y administración con seguridad, solidez y

rentabilidad.

• Leasing Bancolombia: Es la compañía de financiamiento comercial

especializada en Leasing con mayor participación de mercado en el

país. Ofrece un amplio portafolio de productos y servicios orientados a

satisfacer las necesidades de inversión y financiación de personas

naturales, pequeñas, medianas y grandes empresas. Su especialidad es

la financiación de activos productivos mediante Leasing: entrega de un

activo al cliente a cambio de un canon de arrendamiento periódico y la

posibilidad de comprarlo al finalizar el contrato, haciendo uso de la

opción de adquisición.

• Sufi: Es una compañía de financiamiento comercial cuyo objetivo básico

es la intermediación financiera. Esta filial desarrolla líneas de crédito de

consumo orientadas a personas naturales, como tarjetas de marca

privada, financiación de vehículos y libre inversión, entre otros.

• Banca Inversion Bancolombia: Es una corporación fortalecida con el

conocimiento y experiencia de la Banca de Inversión Corfinsura, que

durante 11 años ha prestando servicios de asesoría financiera,

estableciendo el balance perfecto entre el riesgo y la oportunidad,

gracias a una juiciosa evaluación, ideas creativas y una precisa

estructuración. Sus productos son diseñados a la medida de las

necesidades del cliente con el fin de apoyar su estrategia, seguir el

desarrollo de su compañía y generar valor a sus accionistas.

• Bancolombia Miami Agency: El 27 de marzo de 2003 la Reserva Federal

de los Estados Unidos aprobó la aplicación de Bancolombia para abrir

su primera agencia en este país. Con la Agencia se consolida la

presencia internacional de Bancolombia lo cual nos permite ofrecerle a

nuestros clientes servicios financieros integrados y así construir

relaciones de confianza y largo plazo.

6

• Bancolombia Panama: Con el fin de extender sus productos y servicios

a los clientes en el exterior, Bancolombia inició operaciones en Panamá

en 1973 y en 1987 lo hizo en las Islas Cayman. Allí, basados en la

calidad del servicio y el desarrollo humano y tecnológico, nuestros

colaboradores trabajan para ofrecer posibilidades de ahorro, inversión y

crédito que permitan satisfacer las necesidades financieras de los

clientes.

• Bancolombia Puerto Rico: Esta entidad bancaria internacional filial de

Bancolombia, nació en 1998 y está ubicada en la Milla de Oro en San

Juan de Puerto Rico. Para sus clientes, que se encuentran en países

como Colombia, Canadá, México, Costa Rica, Panamá, Cayman,

Venezuela, Brasil y España, entre otros, el Banco ofrece productos de

ahorro, inversión y crédito en dólares y euros.

• Factoring Bancolombia: Es una compañía de financiamiento comercial

que capta recursos de los clientes a través de Certificados de Depósito

a Término (CDTs), con el propósito de realizar operaciones activas de

crédito para facilitar la comercialización de bienes y servicios

• Renting Colombia: Arrienda vehículos a las empresas para que éstas se

concentren en su objeto social dejando a expertos el manejo de su flota.

Cuando un cliente cumple su ciclo y termina su contrato, Renting

Colombia recibe los vehículos para proceder a su comercialización.

• BanAgricola: Nueva adquisición del grupo, es un banco ubicado en el

Salvador.

• Multienlace: Tenemos una completa oferta para atender sus

necesidades de adquisición, crecimiento, mantenimiento y retención de

clientes; en nuestro Contact Center o en sus instalaciones.

7

1.4. RESUMEN

El grupo Bancolombia en su continua búsqueda de generación de valor y sus deseos de ofrecer un mejor servicio a sus clientes, tal como lo expresa en su misión:” Somos el mejor aliado de los clientes en la satisfacción de sus necesidades financieras. Proveemos una amplia gama de productos y servicios con innovación, eficiencia y amabilidad, y generamos valor a nuestros clientes, colaboradores, accionistas y a la comunidad”. Busca a toda costa encontrar la forma de día a día generar mejor calidad en tiempo y servicio a sus clientes, como parte de la función de la Vicepresidencia de Auditoria es agregar valor a las demás áreas y al Banco como tal, buscando lograr sus objetivos de una forma más proactiva, anticipándose a los hechos. De ahí principalmente surgió la propuesta de aplicar modelos de simulación de sistemas para alcanzar un punto de pronóstico. Se decidió aplicarlo en el sistema de colas en las cajas, sin embargo este amplio concepto puede ser aplicado de una forma más precisa a muchos otros campos importantes en el Banco En esta primera fase se realizó un análisis del modelo teórico del sistema actual, y en futuras etapas poder a partir de este primer acercamiento generar un modelo en línea que pueda ser utilizado como sistema de control en las sucursales del banco. Utilizamos para el análisis la metodología CRISP-MD. Se utilizó SIMUL8 como herramienta de simulación, SPSS Clementine para la organización de la información, SPSS Estadístico para el análisis de los Datos.

Palabras Claves: Simulación de sistemas, Generación de valor, Minería de Datos, Análisis Estadistico.

8

2. DESCRIPCION DE LA PRÁCTICA PROFESIONAL

2.1. SITUACION PROBLEMÁTICA

Aunque la velocidad del tiempo debería ser la misma porque un minuto es

exactamente un minuto de 60 segundos, el hecho es que el tiempo no

transcurre igual. Viene al caso un ejemplo que daba Einstein, que decía que un

minuto platicando con una bella mujer, no era igual a un minuto si se tenía la

mano en el fuego. En su complicada Teoría de la Relatividad, el concepto de la

percepción del tiempo es uno de los menos difíciles de entender, quizá porque

todos lo hemos experimentado.

En un Banco la percepción del tiempo también suele ser diferente, y realizar

una cola para hacer cualquier tipo de transacción es algo que a los clientes y

usuarios de la entidad les aburre y es algo que por más que no se quiera se

debe hacer. Realizar una fila que tome más de media hora es gastar tiempo

que se podría estar aprovechando en otro tipo de actividades más productivas.

En el mundo, según estudios, la cantidad de datos aumenta alrededor del

doble cada 20 meses [Berndt y Clifford, 1996], esto implica que en sectores de

investigación y organizaciones se posea una gran cantidad de información,

esto como resultado del abaratamiento de las tecnologías necesarias para el

almacenamiento, en consecuencia el análisis de esta inmensa cantidad de

datos sobrepasa el límite para los humanos, por lo cual la automatización de su

análisis genera grandes aportes a diferentes sectores de la academia y

producción de los países, pues se genera valor agregado que se ve reflejado

en ventaja competitiva.

Normalmente la auditoria de las empresas se limitan al control interno de la

empresa y no aprovechan las herramientas que poseen para proponer

soluciones a problemas comunes de la sociedad financiera.

Los anteriores dos puntos sumados hacen que en el grupo Bancolombia, mas

puntualmente en la vicepresidencia de auditoría y su área de investigación y

Desarrollo, se ha dedicado a darle a la entidad propuestas para mejorar la

9

calidad de atención de sus clientes, haciendo uso de las herramientas que se

tienen a su disposición y de la gran cantidad de datos a los que posee acceso

para poder generar de una forma proactiva soluciones de predicción para

sistemas del banco donde la eficiencia es base para mejorar y dar valor

agregado al banco.

Actualmente Bancolombia se encuentra sometido a un proceso basado en la

metodología de 6σ, el cual tiene como parte de sus enfoques la eficiencia de

los procesos, en este punto aplicando la teoría de simulación de sistemas en

colas es posible dar una dirección a la búsqueda del objetivo de eficiencia y

calidad en el servicio.

2.2. OBJETIVOS

2.2.1. OBJETIVO GENERAL

Evaluar el servicio de atención en caja, mediante el uso de modelos de

simulación, para detectar causales de ineficiencia en el proceso y

Corroborar algunos de los estándares que tiene el Banco para los

tiempos transaccionales.

2.2.2. OBJETIVOS ESPECIFICOS

• Diseñar un modelo teórico del comportamiento del sistema en cajas del

Grupo Bancolombia, para visualizar más fácil los problemas de

eficiencia que pueden ocurrir

• Pronosticar días, horas o fechas donde se presentará mayor flujo de

cierto tipo de transacciones para proponer acciones proactivas que

permitan preparar las condiciones para un mejor servicio

• Estimar el tiempo promedio que invierte un cajero en la atención de cada

tipo de transacción utilizando herramientas estadísticas y modelos de

simulación, para discutir la productividad de la atención a los clientes.

10

• Dar un acercamiento de lo importante que son las herramientas de

simulación cuando se tienen procesos de colas de colas, para darle

solución sin muchos costos a los problemas que puedan surgir.

2.3. ALCANCE

Se pretende la elaboración de un modelo de simulación de sistemas teórico

donde se muestre lo valioso que es el uso de esta herramienta para muchos de

los sistemas del banco tomando uno en particular, bastante común pero con

mucha complejidad, y aplicar ahí el uso de la auditoria de una manera más

proactiva que reactiva.

2.4. JUSTIFICACION

Para el área investigación y desarrollo adscrita a la vicepresidencia de

Auditoria del grupo Bancolombia, es muy importante lograr aportar innovación

y desarrollo en sus procesos para hacer predicciones y actuar antes de que se

presenten lo problemas, la herramienta de simulación de problemas brinda la

posibilidad de visualizar comportamientos, lo que puede brindar un gran apoyo

basado en sus resultados a los análisis presentados en la auditoria del Banco.

La simulación de sistemas es una forma de bajo costo para ver las falencias

que se tienen en diferentes aspectos de cualquier entidad, especialmente en

Bancos donde todos los procesos deben seguir ciertas resoluciones que deben

cumplirse para su buen funcionamiento. La Vicepresidencia de Auditoría en

Bancolombia quiere dejar atrás la imagen que durante mucho tiempo han

acogido por encontrar problemas en los pasos a seguir en sus procedimientos,

quiere ser un area que mas que el problema aporte recomendaciones y

consejos para mejorar la calidad del trabajo. Quiere sin importar el area que

sea afectada aportar facilidad en todo lo que se lleva a cabo en el banco y

darle a los clientes mejor servicio en donde el tiempo no sea un problema y su

seguridad tampoco.

11

Lo anterior ayuda a entender el porqué se pretende elaborar un modelo de de

simulación de sistemas de colas en las sucursales, pues es un método

innovador para aplicarlo en muchos de los procesos que se llevan a cabo e el

Banco y así alcanzar el objetivo final que es llegar a los problemas antes de

que sucedan y no cuando ya han sucedido. En un primera fase se quiso

alcanzar el modelo teórico del comportamiento de uno de los procedimientos

que mas problema genera y que es muy popular en el mundo de los sistemas

de cara al cliente, el sistema de atención en caja. Este modelo fue realizado

gracias a las herramientas proporcionadas por el banco y por una herramienta

que hizo parte de la innovación y el desarrollo que de ser útil en un futuro será

reevaluada para hacer parte del uso común del Banco.

La herramienta a utilizar es SPSS CLEMENTINE, esta herramienta es la

escogida para esta tarea pues además que ya se tienen las licencias para

utilizarla, es una herramienta que se usa para otras tareas en el banco, es una

forma gráfica para la óptima manipulación de los datos y la información

utilizada, además de otras tareas de tipo “predictivo” sobre los datos del banco.

La herramienta propuesta al banco para la creación de modelos de simulación

de sistemas fue SIMUL8, cuya licencia utilizada fue una licencia educativa

gratuita que a pesar de que no tiene todas las funciones que tiene el software

Enterprise, nos permitió dar un acercamiento y proponer ideas para futuros

trabajos para sistemas en línea.

2.5. ESTADO DEL ARTE

Simulación es la experimentación con un modelo de una hipótesis o un

conjunto de hipótesis de trabajo.

Thomas H. Naylor y R. Bustamante la definen así: "Simulación es una técnica

numérica para conducir experimentos en una computadora digital. Estos

experimentos comprenden ciertos tipos de relaciones matemáticas y lógicas,

12

las cuales son necesarias para describir el comportamiento y la estructura de

sistemas complejos del mundo real a través de largos periodos de tiempo".

Una definición más formal formulada por R.E. Shannon es: "La simulación es

el proceso de diseñar un modelo de un sistema real y llevar a término

experiencias con él, con la finalidad de comprender el comportamiento del

sistema o evaluar nuevas estrategias -dentro de los limites impuestos por un

cierto criterio o un conjunto de ellos - para el funcionamiento del sistema".

La planeación e implementación de proyectos complejos en los negocios,

industrias y gobierno requieren de grandes inversiones, razón por la que es

indispensable realizar estudios preliminares para asegurar su conveniencia de

acuerdo a su eficiencia y ejecución económica para proyectos de cualquier

tamaño. Una técnica para ejecutar estudios piloto, con resultados rápidos y a

un costo relativamente bajo, está basado en la modelación y se conoce como

simulación. El proceso de elaboración del modelo involucra un grado de

abstracción y no necesariamente es una réplica de la realidad; consiste en una

descripción que puede ser física, verbal o abstracta en forma, junto con las

reglas de operación. Más aún debido a que el modelo es dinámico, su

respuesta a diferentes entradas puede ser usada para estudiar el

comportamiento del sistema del cual fue desarrollado.

La simulación de sistemas ofrece un método para analizar el comportamiento

de un sistema. Aunque los sistemas varían en sus características y

complejidades, la síntesis de la formación de modelos, la ciencia de la

computación, y las técnicas estadísticas que representa este tipo de

simulación constituye un conjunto útil de métodos para aprender sobre estas

características y complejidades e imponerles una estructura. Para comprender

las características técnicas de este enfoque y aplicarlas a un problema real, es

necesario familiarizarse con los conceptos que describen un sistema y un

modelo.

13

QUE INTENTA LA SIMULACION

1. Descubrir el comportamiento de un sistema

2. Postular teorías o hipótesis que expliquen el comportamiento observado

3. usar esas teorías para predecir el comportamiento futuro del sistema, es

decir mirar los efectos que se producirían en el sistema mediante los cambios

dentro de él o en su método de operación (tiempo en minutos)

Simulación de Caja Registrador

PROPIEDADES DE LOS MODELOS DE SIMULACION DEFINICION DE

MODELO

Modelo es una representación de un objeto, sistema o idea de forma diferente

a la de identidad misma

Por lo general el modelo nos ayuda a entender y mejorar un sistema

El modelo de un objeto puede ser una réplica exacta de este. Con la diferencia

del material que lo compone o de su escala, inclusive puede ser una

abstracción de las propiedades dominantes del objeto.

FUNCIONES DEL MODELO

- Comparar

- Predecir

Ej: La pintura es una réplica de algo que existe

- Un carro de madera es la réplica de un original.

ESTRUCTURA DEL MODELO

El modelo se puede escribir de tal forma

E = F(Xi, Yi)

Donde

E: Es el efecto del comportamiento del sistema

Xi: Son las variables y parámetros que nosotros podemos controlar

Yi: Las variables y los parámetros que nosotros no podemos controlar

F: Es la función con la cual relacionamos Xi con Yi con el fin de modificar o dar

origen a E

PROPIEDADES DE LOS MODELOS

14

1. COMPONENTES:

Son las partes de un conjunto que forman el sistema

2. VARIABLES:

Pueden ser de dos tipos (Exógenos, Endógenos)

- Exógenas: Entradas son originadas por causas externas al sistema

- Endógenas: Son producidas dentro del sistema que resultan de causas

internas, las cuales pueden ser de Estado o de Salida

i. Estado: Muestran las condiciones iniciales del sistema

ii. Salida: Son aquellas variables que resultan del sistema

Estadísticamente a las variables exógenas se las denomina como variables

independientes

3. PARAMETROS:

Son cantidades a las cuales el operador del modelo puede asignarle valores

arbitrarios lo cual se diferencia de las variables.

Los parámetros una vez establecidos se convierten en constantes.

4. RELACIONES FUNCIONALES:

Describen a los parámetros de tal manera que muestran su comportamiento

dentro de un componente o entre componentes de un sistema.

Las relaciones funcionales pueden ser de tipo determinísticos o estocásticos.

- Determinísticas: Sus definiciones que relacionan ciertas variables o

parámetros donde una salida del proceso es singularmente determinada por

una estrada dada.

- Estocásticas: Cuando el proceso tiene una salida indefinida, para una

entrada determinada las relaciones funcionales se representan por ecuaciones

matemáticas y salen del análisis estadístico matemático.

2.6. ENFOQUE DE SOLUCIÓN

Para la realización del proyecto de simulación de sistemas utilizamos la

metodología usada para minería de datos la cual conlleva una serie de tareas

que necesitan ser realizadas de la manera más correcta posible, esto con el fin

15

de alcanzar los resultados esperados para finalizar con éxito el proyecto, es por

esto que las etapas a seguir en el transcurso del proyecto son realizadas

basándose en una metodología para este fin, la metodología es llamada

CRISP-DM(CRoss-Industry Standard Process for Data Mining).

La metodología CRISP-DM [Chapman,2000] esta descrita en términos

jerárquico, consistente en un conjunto de tareas descritas en cuatro niveles de

abstracción(de lo general a lo especifico) fases, tareas genéricas, tareas

especializadas y instancias del proceso o productos. En el nivel más alto se

encuentra organizado por un número de fases, cada fase está compuesta de

tareas genéricas, el tercer niveles un conjunto de tareas más especializadas y

al final el producto de cada fase.

La secuencia de las actividades no es rígida, por lo tanto, se puede ir de una

fase a otra sin ningún problema, esto hace que el proceso antes descrito sea

iterativo ya que la salida de alguna de las fases puede hacer volver a pasos

anteriores y en algunas ocasiones es necesario iterar para extraer

conocimiento de alta calidad.

En el modelo se muestran las diferentes fases del CRISP-DM, las cuales son:

• Entendimiento del negocio

• Entendimiento de los datos

• Preparación de los datos

• Modelado

• Evaluación

Entendimiento del Negocio: Esta es la fase inicial y se concentra en entender

los objetivos del proyecto, además de los requerimientos desde una

perspectiva de negocio, esto con el fin de convertir este conocimiento en la

definición de un problema de minería de datos y la planeación requerida para

alcanzar los objetivos propuestos. Puede generar productos tales como:

16

� Conocer lo que el Banco ha hecho

� Identificar la fuente de los datos

� Personas con quienes interactuar

� Definir los objetivos del trabajo

Entendimiento de los Datos: Esta fase comienza con una colección inicial de

datos y continua con actividades que nos permiten familiarizarnos con estos

datos, identificar problemas de calidad de los datos y detectar subconjuntos de

datos que permiten formar hipótesis acerca de los datos. Puede generar

salidas tales como:

� Fuentes de datos

� Saber que datos se necesitan para modelar

� Obtención de datos

� Análisis tipos de transacción

Preparación de los datos: La fase de preparación de los datos cubre todas

las actividades necesarias para construir lo que se conoce como vista

modelable, estas actividades no solo se realizan al comienzo si no que pueden

ocurrir varias veces, ejemplos de estas actividades pueden ser selección de

tablas, registros o atributos.

Puede generar salidas tales como:

� Transacciones => Estimados por tipo transacción (Tiempo de

servicio)

� Demora

� Horas – Fechas – Días – Franjas

� Frecuencia de llegada (Distribución)

� Frecuencia de transacciones

� Estadísticos

17

Modelado: Para esta etapa en particular se seleccionan y aplican varias

técnicas de modelado, en esta etapa es donde se ve necesario a veces volver

a la preparación de los datos, pues algunas técnicas de modelado necesitan

que los datos cumplan ciertas características. Puede generar salidas tales

como:

� Configurar herramienta

� Entrada de datos

� Ejecución modelo

� Validación y ajuste

Evaluación: aquí en esta fase, ya se ha construido un modelo que parece

tener una gran calidad, pero antes de desplegarlo, es importante evaluar y

revisar los pasos ejecutados para llegar al modelo que tenemos y ver si cumple

con los objetivos organizacionales. Puede generar salidas tales como:

� Conclusiones

� Resultados

� Propuesta de valor

18

3. ANALISIS SIMULACIÓN DE SISTEMAS

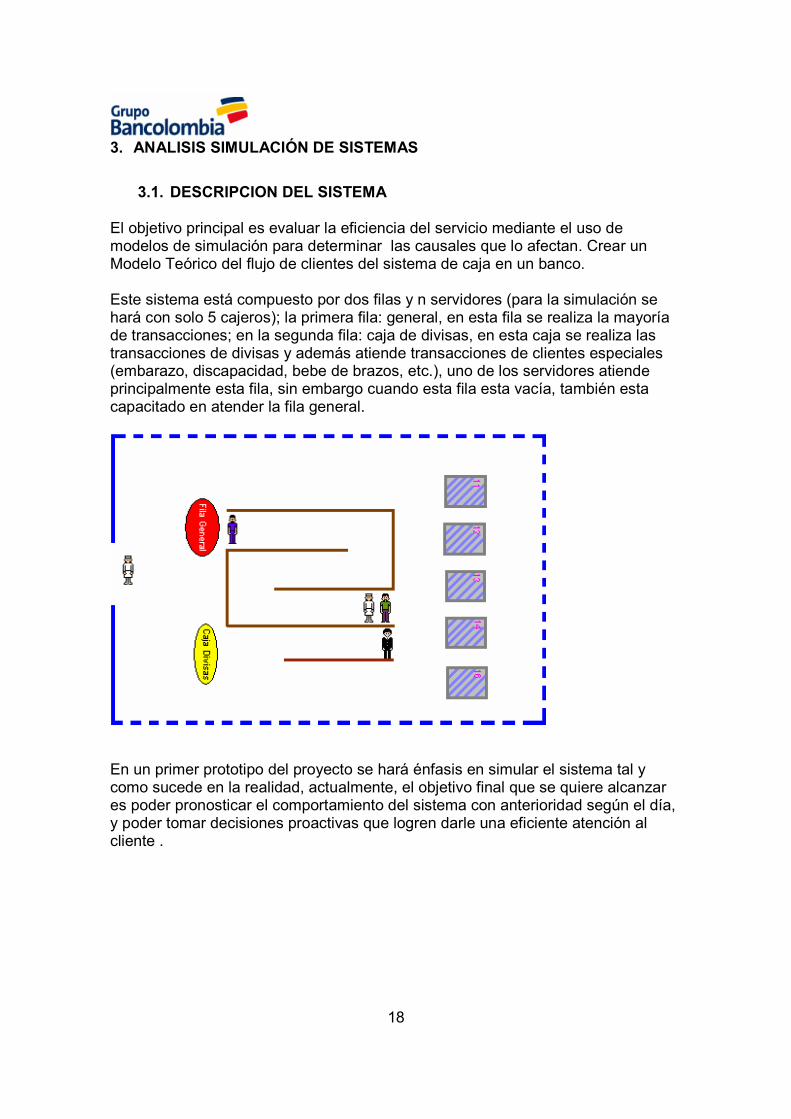

3.1. DESCRIPCION DEL SISTEMA

El objetivo principal es evaluar la eficiencia del servicio mediante el uso de modelos de simulación para determinar las causales que lo afectan. Crear un Modelo Teórico del flujo de clientes del sistema de caja en un banco. Este sistema está compuesto por dos filas y n servidores (para la simulación se hará con solo 5 cajeros); la primera fila: general, en esta fila se realiza la mayoría de transacciones; en la segunda fila: caja de divisas, en esta caja se realiza las transacciones de divisas y además atiende transacciones de clientes especiales (embarazo, discapacidad, bebe de brazos, etc.), uno de los servidores atiende principalmente esta fila, sin embargo cuando esta fila esta vacía, también esta capacitado en atender la fila general.

En un primer prototipo del proyecto se hará énfasis en simular el sistema tal y como sucede en la realidad, actualmente, el objetivo final que se quiere alcanzar es poder pronosticar el comportamiento del sistema con anterioridad según el día, y poder tomar decisiones proactivas que logren darle una eficiente atención al cliente .

19

3.2. PLANTEAMIENTO DEL PROBLEMA De acuerdo a los días, fechas y horas, el comportamiento en la fila de un Banco es diferente, y en ocasiones la cantidad de cajeros activos no es suficiente para atender con agilidad las transacciones de las personas, por esta razón es que se acumula una cola que crece con frecuencia. Este hecho trae consigo varias consecuencias, entre las que se encuentran:

• Insatisfacción de los clientes • Pérdida de tiempo para los clientes • Aumento en el horario de trabajo de los Cajeros

El espacio para la fila en el Banco es ilimitado, es decir la longitud de la cola puede extenderse tanto como se pueda, lo único que restringe la llegada de los clientes es el horario de entrada. Al final del proceso se espera encontrar las causas de problemas que afectan el desarrollo normal del sistema, problemas que se pueden encontrar en la preparación de la sucursal para responderle a la alta demanda de clientes, además se busca idear soluciones que permitan superar los inconvenientes planteados anteriormente de una manera sencilla, adecuada y proactiva.

3.3. TOMA DE DATOS

Los datos tomados fueron básicamente la frecuencia de llegada de los clientes a la cola de la Fila General del Banco (Cantidad de clientes que llegaban a la cola cada cinco minutos), y a partir de esto concluir la de tiempo de llegada de los clientes. A partir del sistema Transaccional financiero GOLF se obtuvo la información de los tiempos de duración Para efectos de modelado del problema, fue acordado que cuando un usuario llega al cajero, en ese momento empieza el tiempo de servicio. El tiempo de servicio dura entonces desde que el usuario llega donde el cajero, hasta que termina por completo la transacción o las transacciones. Dichos datos se tomaron del sistema de transaccionalidad del banco en donde se mide la hora en la cual comienza cada transacción, para obtener el tiempo de servicio se realiza la resta entre la hora de dos transacciones contiguas, por conveniencia el tiempo será manejado en segundos. Para tomar el tiempo de llegada de los clientes, al ser una tarea tan laboriosa se decido tomar la frecuencia de la llegada de los clientes cada 5 minutos, con esta información se podrá obtener el comportamiento del tiempo de llegada.

20

Para este último se realizaron 10 muestreos; realizados en fechas estratégicas que cumplen con los diferentes tipos de comportamientos que se pueden observar en un banco, por ejemplo días comunes de poca demanda de clientes como martes y jueves, o días de demanda regular como lunes y viernes, o días con mucha demanda como quincenas y comienzo de mes. Esta información que comúnmente es concluida por la experiencia será validada con este trabajo. A demás para tener más certeza del comportamiento se realizó en dos sucursales de Medellín: Carabobo y Coltejer. Todos los datos fueron obtenidos en la franja horaria de 2:00 p.m. a 4:30 p.m., y en el caso de los viernes de 2:00 p.m. a 5:00 p.m. Cabe mencionar que varios de los días en que se tomaron los datos, estuvo lloviendo copiosamente durante el tiempo de muestreo. Se cree que por esta razón la demanda de clientes pudo haber disminuido. De todas formas, el hecho de que hubiéramos tomado las muestras en horarios similares y con igual clima, debe hacer la muestra homogénea. Sin embargo no pensamos que por causa de la lluvia, hayamos observado un sistema alejado de la cotidianidad. El software utilizado para analizar los datos estadísticos fue Statgraphics plus.

3.4. PRUEBAS ESTADISTICAS

Para los tiempos de Llegada (Lunes) Para los tiempos entre Llegada a la cola de la fila general un lunes tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza.

H0: TLLl se distribuye como una LogNormal H1: TLLl no se distribuye como una LogNormal

RESULTADOS

El valor p de la prueba es: P-Value = 0,7022093 Fitted LogNormal distribution:

Mean = 1,5108 Standard desviation = 2,72515

CONCLUSIÓN

Dado que el valor p es mucho mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo entre llegadas de la gente la cola de la fila general un lunes, se distribuye como una LogNormal con un nivel de confianza del 90%

21

Para los tiempos de Llegada (Martes) Para los tiempos entre Llegada a la cola de la fila general un Martes tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza. H0: TLLm se distribuye como una Erlang H1: TLLm no se distribuye como una Erlang

RESULTADOS

El valor p de la prueba es: P-Value = 0.849465. Fitted Erlang distribution:

Shape = 5,0 Scale = 4.91069

CONCLUSIÓN

Dado que el valor p es mucho mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo entre llegadas de la gente la cola de la fila general un martes, se distribuye como una Erlang con un nivel de confianza del 90%

Para los tiempos de Llegada (Miércoles) Para los tiempos entre Llegada a la cola de la fila general un Miércoles tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza.

H0: TLLc se distribuye como una LogNormal H1: TLLc no se distribuye como una LogNormal

RESULTADOS

El valor p de la prueba es: P-Value = 0,135577. Fitted Normal distribution:

Mean = 0,52398 Standard deviation = 0,798332

CONCLUSIÓN

Dado que el valor p es mucho mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo entre llegadas de la gente la cola de la fila general un miércoles, se distribuye como una LogNormal con un nivel de confianza del 90%

22

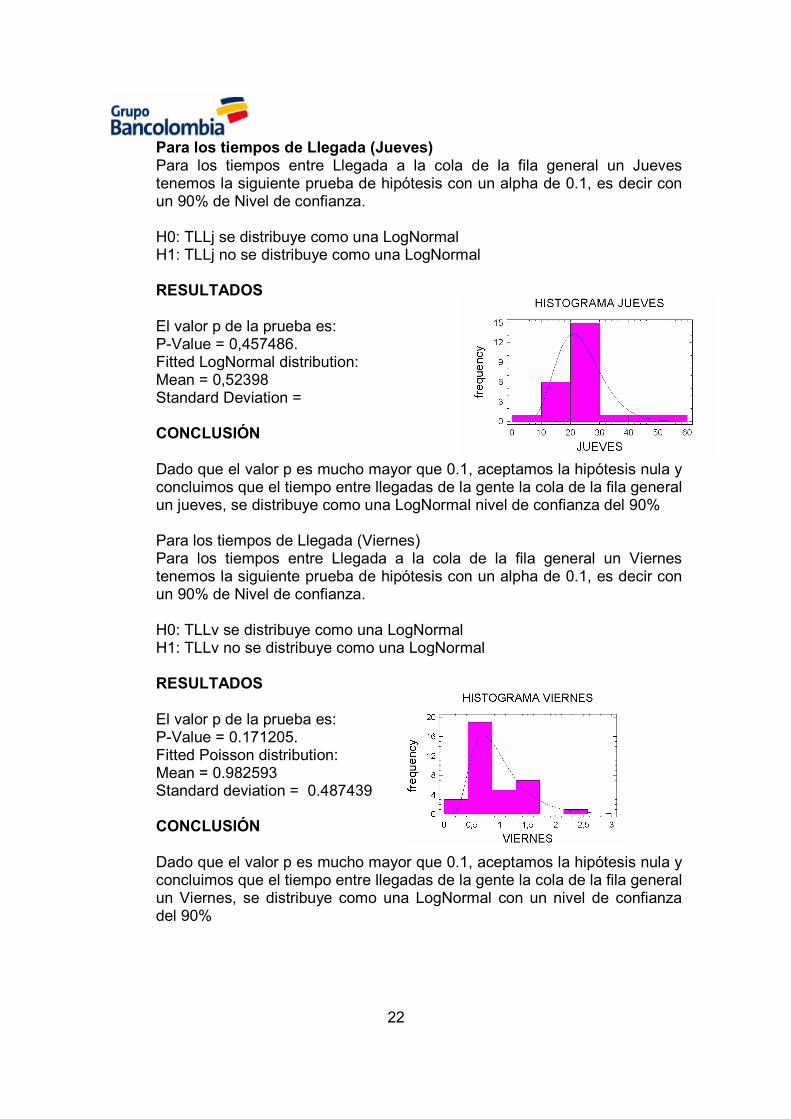

Para los tiempos de Llegada (Jueves) Para los tiempos entre Llegada a la cola de la fila general un Jueves tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza. H0: TLLj se distribuye como una LogNormal H1: TLLj no se distribuye como una LogNormal

RESULTADOS

El valor p de la prueba es: P-Value = 0,457486. Fitted LogNormal distribution:

Mean = 0,52398 Standard Deviation =

CONCLUSIÓN

Dado que el valor p es mucho mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo entre llegadas de la gente la cola de la fila general un jueves, se distribuye como una LogNormal nivel de confianza del 90%

Para los tiempos de Llegada (Viernes) Para los tiempos entre Llegada a la cola de la fila general un Viernes tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza.

H0: TLLv se distribuye como una LogNormal H1: TLLv no se distribuye como una LogNormal

RESULTADOS

El valor p de la prueba es: P-Value = 0.171205. Fitted Poisson distribution:

Mean = 0.982593 Standard deviation = 0.487439

CONCLUSIÓN

Dado que el valor p es mucho mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo entre llegadas de la gente la cola de la fila general un Viernes, se distribuye como una LogNormal con un nivel de confianza del 90%

23

Para los tiempos de Llegada (Quincena) Para los tiempos entre Llegada a la cola de la fila general en Quincena tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza.

H0: TLLq se distribuye como una LogNormal H1: TLLq no se distribuye como una LogNormal

RESULTADOS

El valor p de la prueba es: P-Value = 1.21481. Fitted Normal distribution:

Mean = 1.21481 Standard deviation = 3,64085

CONCLUSIÓN

Dado que el valor p es mucho mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo entre llegadas de la gente la cola de la fila general en quincena, se distribuye como una LogNormal con un nivel de confianza del 90%

Para los tiempos de Llegada (Fechas Especiales) Para los tiempos entre Llegada a la cola de la fila general en un Fecha especial (Primer día del mes, pago a jubilados, martes después de lunes festivo, etc.) tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza.

H0: TLLfe se distribuye como una LogNormal H1: TLLfe no se distribuye como una LogNormal

RESULTADOS

El valor p de la prueba es: P-Value = 0.618708. Fitted Normal distribution:

Mean = 0.820883 Standard deviation = 0.476778 CONCLUSIÓN

Dado que el valor p es mucho mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo entre llegadas de la gente la cola de la fila general en Fechas especiales, se distribuye como una LogNormal con un nivel de confianza del 90%

24

Tiempos de servicio en la caja( cajero 1 ) Para la distribución de los tiempos de servicio en las cajas tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza.

H0: TSC1 se distribuye como una Erlang H1: TSC1 no se distribuye como una Erlang RESULTADOS

El valor p de la prueba es: P-Value = 0,190556. Fitted Erlang distribution:

Average = 1,54208 k = 1,0

CONCLUSIÓN

Dado que el valor p es mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo de servicio del cajero 1, se distribuye como una Erlang con un nivel de confianza del 90%. Tiempos de servicio en la caja ( cajero 2 ) Para la distribución de los tiempos de servicio en las cajas tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza.

H0: TSC2 se distribuye como una lognormal H1: TSC2 no se distribuye como una lognormal

RESULTADOS

El valor p de la prueba es: P-Value = 0,288823. Fitted lognormal distribution:

Mean = 1,12767 Standard deviation = 2,72931

CONCLUSIÓN

Dado que el valor p es mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo de servicio del cajero 2, se distribuye como una lognormal con un nivel de confianza del 90%.

25

Tiempos de servicio en la caja (Cajero 3 ) Para la distribución de los tiempos de servicio en las cajas tenemos la siguiente prueba de hipótesis con un alpha de 0.1, es decir con un 90% de Nivel de confianza.

H0: TSC3 se distribuye como una Weibull H1: TSC3 no se distribuye como una Weibull

RESULTADOS

El valor p de la prueba es: P-Value = 0,118476. Fitted Weibull distribution:

Alpha = 1,29466 Beta = 0,888551

CONCLUSIÓN

Dado que el valor p es mayor que 0.1, aceptamos la hipótesis nula y concluimos que el tiempo de servicio del cajero 3, se distribuye como una Weibull con un nivel de confianza del 90%.

3.5. DEFINICIÓN DE VARIABLES Y SUPUESTOS Las variables que se utilizaran durante el estudio, serán los mismos tiempos que se definieron para realizar las pruebas para las distribuciones, así como unas nuevas variables que definiremos a continuación. ENDÓGENAS:

• TPLL: Tiempo de llegada del próximo usuario. • TS: Tiempo de Servicio

DE ESTADO:

• CC: Clientes que se encuentran en cola. • CSS: Clientes que han salido del sistema en un momento. • CES: Clientes que han entrado al sistema en un momento.

EXÓGENAS:

• TSIM: Tiempo de simulación.

26

3.6. SUPUESTOS PRINCIPALES DEL MODELO: - Al ser un modelo teórico, no se tuvieron en cuenta todas las cajas de la

sucursal, solo a una de las filas Generales fue seguido el proceso. - Es posible que se desprecie el tiempo en que los clientes se desplazan

desde la fila hasta la caja. - El tiempo de ocio de los cajeros fue despreciado debido al poco tiempo de

toma de datos, pero puede ser retomado en un segundo prototipo. - La muestra tomada probablemente brinde un poco menos de confiabilidad

de la que se esperaba

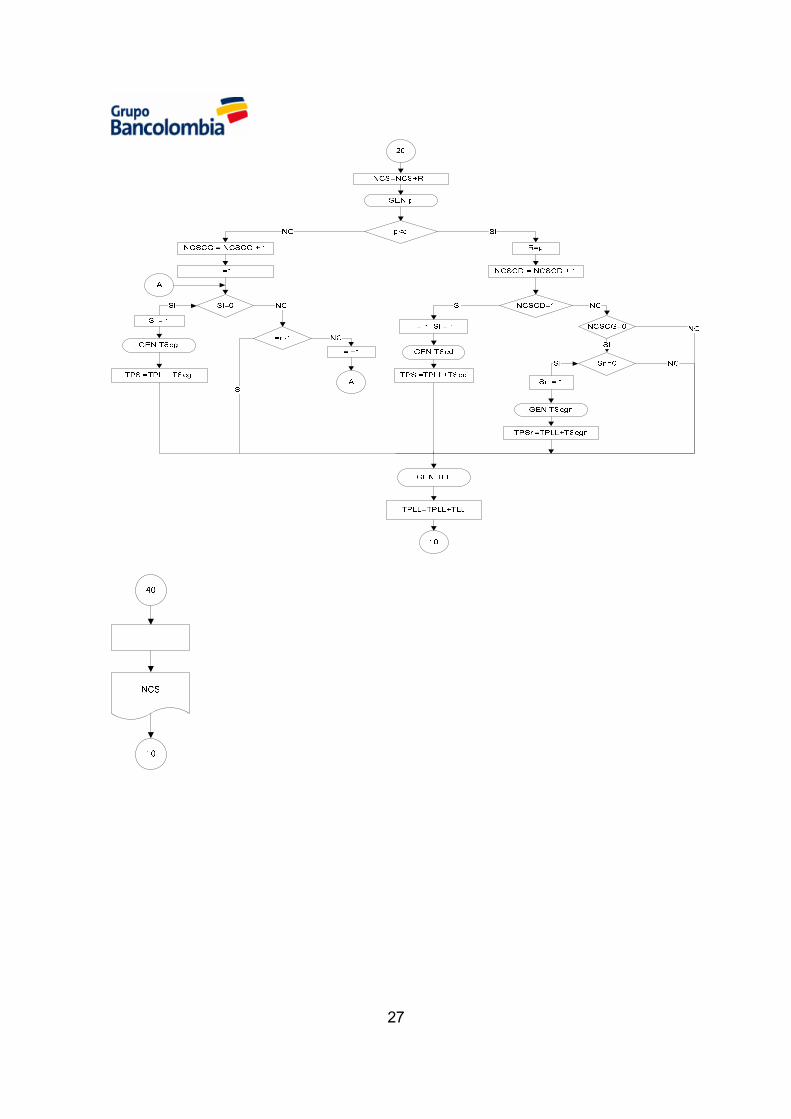

3.7. DIAGRAMA DE FLUJO DETALLADO DEL SISTEMA

27

28

3.8. MODELO EN SIMUL8

El Software utilizado para el modelado del sistema fue Simul8, este permite observar el comportamiento del sistema de una manera muy aproximada a la realidad. En este primer prototipo se logró captar la caja general y caja de divisas. Cuando se abre el modelo, en principio se observa un Wizard que guiará al usuario a elegir ciertas opciones para correr el modelo con las características que más se ajustan a sus necesidades.

• Introducción: Se da una explicación Básica de lo que sigue a continuación

29

• Dirige la opción de elegir el día en q se desea simular, cabe anotar q cada día tiene un comportamiento diferente, y es modificable su distribución.

• En este recuadro se elige la cantidad de cajeros con los que se desea simular y si todos tienen igual o distinto comportamiento.

30

• Si el usuario en el recuadro anterior eligió la opción “Los Cajeros tienen igual comportamiento”, el usuario solo debe ingresar una distribución y esa misma quedará asignada para todos.

• Si el usuario en el recuadro anterior eligió la opción “Los Cajeros tienen

distinto comportamiento”, el usuario debe ingresar una distribución para cada cajero.

31

• Para cualquiera de las dos opciones se debe ingresar por aparte la

distribución del cajero n que es de Caja Divisas.

32

• El siguiente recuadro termina el Wizard y da comienzo a la Simulación

• Modelo Corriendo

33

3.9. PRESENTACIÓN Y ANÁLISIS DE RESULTADOS DE LA SIMULACIÓN

34

Según los resultados podemos darnos cuenta de que en promedio un usuario esta en cola más o menos de 17 minutos, en un día normal, lo cual es un tiempo relativamente considerable porque esta cantidad de tiempo esperando pueden llegar a ser improductivos con relación a que el usuario podría cansarse y desertar de la fila, no pudiendo realizar su transacción, lo cual perjudica al usuario y al banco, tanto en imagen como en eficiencia. Por otro lado en la fila de caja divisas el tiempo promedio que tarda un usuario en realizar su transacción en aproximadamente 1 minuto y medio, debido a que esta fila solo es para transacciones de comercio exterior o para las personas especiales. Mirando la tabla también observamos que el máximo tiempo en cola es en promedio relativamente alto, aunque el tiempo mínimo en cola puede llegar a ser cero se da en muy pocos casos y esto lo podemos deducir porque el tamaño promedio de la cola y por el número de usuarios que tienen tiempo de cola diferente de cero. También podríamos pensar en base a los resultados que el tamaño máximo de cola es un muy grande, lo que provoca que los clientes al ver una cola tan extensa, no realicen su transacción.

35

4. CONCLUSIONES

Se puede observar que el sistema es muy propicio para ser trabajado con Simulación de Sistemas debido a que cumple las características de un modelo de colas y porque se busca no solo analizar el funcionamiento, sino también proponer una mejor alternativa para éste. Pudimos concluir que el comportamiento de cada día de la semana es muy parejo varia solamente en la media dependiendo del tipo de día que sea. Se logró detectar que hay deficiencias en el sistema ya que en ocasiones la cola alcanza un tamaño muy alto, lo que conlleva a perdida de clientes. Plantear cualquier sistema de una manera adecuada, permitirá facilitar una correcta y productiva simulación, lo que nos permitirá realizar análisis de una manera sencilla y prácticamente sin demasiados costos, además siguiendo el desarrollo que este mismo trabajo tuvo, es posible presentar soluciones más rápidamente y que pueden ponerse a prueba de una manera aun más fácil. 5. LECCIONES APRENDIDAS

• Conocimiento de los procesos comerciales del Banco

• Investigación de las opciones para el modelado

• Exploración y conocimiento de los journals

• Manipulación de los Archivos del GOLF

• Comunicación de dudas.

• Liderazgo en un proyecto

• Búsqueda de información

36

6. REFERENCIAS

• http://www.monografias.com/trabajos20/simulacion-sistemas/simulacion-

sistemas.shtml

• [Daniel,2005] Daniel L, Discovering Knowledge In Data Introduction To

Data Mining,2005

• [Orallo 2004] Hndez.Orallo, Ramirez Quintana, Ferri Ramirez.Introduccion A

La Mineria De Datos,2004

• [Bancolombia,2006]Http://Www.Grupobancolombia.Com/Conocebancolomb

ia/Informacionempresarial/Conocebancolombia/Visionmisionvalores/Index.A

sp?Opcion=Op1

• [Thearling] Kurt Thearling, An Introduction To Datamining

HTTP://WWW.THEARLING.COM/TEXT/DMWHITE/DMWHITE.HTM

• [Chapman,2000]Crisp Consortium, Crisp 1.0 Process And User Guide.2000

37

7. PLANEACION PROYECTO DE LA PRÁCTICA PROFESIONAL

7.1. CRONOGRAMA DE ACTIVIDADES

El cronograma que se presenta a continuación muestra las actividades que se

siguieron para el desarrollo del proyecto

CRONOGRAMA

ETAPA

FECHA

INICIO

FECHA

LIMITE

NRO_SEMANA

S

HORAS

DEDICADA

S

Entendimiento del Negocio - - - -

Comprensión de los datos May-12 May-16 1 35

Preparación de los datos May-19 May-30 2 63

Modelamiento Jun-03 Jun-06 1 32

Análisis de Resultados Jun-09 Jun-13 1 35

Documentación y

Preparación de

presentaciones Jun-16 Jul-04 3 98

38

8. OTROS TRABAJOS

8.1. CADENA DE ABASTECIMIENTOS

Manipulación del aplicativo JDEDWARDS, OPTIMA Y SFI, aplicativos que

contienen la información sobre los proveedores de Bancolombia, la

fiduciaria Bancolombia y Banca de Inversión, y de todas las bases de datos

que estos manejan.

Ruta de donde se obtuvo gran parte de la información requerida.

De los proveedores seleccionados se generó la información resumida y

completa con las facturas y pagos realizada por ellos, cada uno con su

concepto, entre otras cosas.

Se generaron las Reclasificaciones para el 2008 de Bancolombia.

39

8.2. OTRAS ACTIVIDADES

a. Creación de Nuevas Rutas SAC. � Retiros y traslados por PINPAD: Se deseaba obtener la información

de los retiros menores a 1’200.000 y los traslados menores a 15’000.000

� Consignaciones en efectivo: El objetivo de esta ruta es obtener los clientes q en un día realizaron consignaciones de más de 30’000.000

� Retiros y traslados por PINPAD: Se deseaba obtener la información de los retiros menores a 1’200.000 y los traslados menores a 15’000.000

� Consignaciones en efectivo: El objetivo de esta ruta es obtener los clientes q en un día realizaron consignaciones de más de 30’000.000

b. Modificación de Rutas SAC, GCC y proyecto de Segmentos. � Rutas para la generación de muestras GCC.

- Se modificó todas las rutas para que solo sea cambiar un archivo en AS/400 y así evitar equivocarse al poner las sucursales de interés.

� Se realizó ajustes a una de las rutas del proyecto de Segmentos.

c. Generación de muestras SAC y GCC. � Se dio apoyo a la generación de muestras para las auditorias en

sucursales tanto GCC como SAC, durante Marzo y Abril, Mayo y Junio

d. Obtención de journals todas las sucursales.

� Se extrajeron los journals de las sucursales para los siguientes casos - La generación de algunas pruebas SAC - Proyecto de Corroboración de Hipótesis, durante el periodo de

Octubre a Marzo, para las sucursales Carabobo, Carrera Octava y Cartagena.

40

- Proyecto de Simulación, durante los días que se tomó el tiempo entre llegadas, en las sucursales Carabobo y Coltejer.

e. Apoyo y Asesoría en consultas de Bases de Datos en Clementine.

8.3. LECCIONES APRENDIDAS PRÁCTICA PROFESIONAL • Conocimiento de metodologías para minería de datos, aunque aplicadas en

un enfoque hacia la planeación de un sistema de colas. • Aprendizaje de herramientas como Clementine, Simul8, Statgraphics y un

poco de SPSS, y mejoramiento del conocimiento de otras como Access y Excel

• Trabajo con Bases de datos y Simulacion de sistemas • Apoyo en la solucion de procesos y requerimientos generados por las

necesidades de los auditores. • Aprendizaje de muchos de los procesos del Grupo Bancolombia. • Aplicación de lo aprendido en la universidad.