similitudes entre los sectores siderúrgico e industrial en

TRANSCRIPT

38

Fecha de recepción: 26 de diciembre de 2019Fecha de aceptación: 18 de mayo de 2020Disponible en línea: 29 de mayo de 2020

DOI: 10.21789/issn.24222704.1614

Vol. 7 N.° 2Julio - Diciembre del 2020

pp. 38 - 61

Similitudes entre los sectores siderúrgico e industrial en

Argentina durante el período de la Convertibilidad

Similarities between the Iron and Steel Sector and the Industrial Sector in

Argentina during the Convertibility Period

Patricia JerezFacultad de Ciencias Económicas, Universidad de Buenos Aires,

Centro de Estudios de Historia Económica Argentina y Latinoamericana (CEHEAL), Argentina

TIEMPO & ECONOMÍAH I S T O R I A E C O N Ó M I C A , E M P R E S A R I A L Y D E L P E N S A M I E N T O

Sugerencia de citación: Jerez, P. (2020). Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad. tiempo&economía 7(2), 38-61. doi: 10.21789/24222704.1614

RESUMEN

Durante la aplicación del modelo de Convertibilidad (1991 y 2001) el

sector industrial argentino se caracterizó por una mayor concentración de

su actividad en grandes empresas, entre las cuales las de capital extranje-

ro tuvieron una importante participación. A su vez, estas grandes firmas

dieron cuenta de una considerable proporción del valor agregado indus-

trial, ocupando el aumento de la productividad un rol importante en su

39

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&Edeterminación. Además, el cambio en la especialización productiva indus-

trial observado en este período dio lugar a que el sector siderúrgico se en-

contrara entre los sectores manufactureros más dinámicos. Por lo tanto, en

este artículo se pretende analizar si el sector siderúrgico asimiló los cambios

adoptados por el sector industrial en su conjunto. En este sentido, se obser-

va que durante los años bajo estudio hubo un elevado grado de concentra-

ción de la actividad siderúrgica en pocas empresas y un incremento de la

productividad de las firmas líderes.

Palabras clave: industria, sector siderúrgico, concentración, producti-

vidad, historia económica.

Códigos JEL: L61, N66.

ABSTRACT

During the Convertibility period (1991-2001) large firms concentrated

a great proportion of the industrial sector activity in Argentina, especial-

ly foreign firms, which had an important participation. These large firms

were responsible for a considerable part of the industrial aggregated value,

standing out productivity increase. In this context, the iron and steel sector

was one of the most dynamic manufacturing areas. Therefore, this paper

seeks to determine if iron and steel sector adopted the new characteristics

of the industrial sector. In this sense, it is observed that there was an import-

ant concentration of the sector activity in few firms and an increase in leader

companies’ productivity.

Keywords: Industry, iron and steel sector, concentration, productivity,

economic history.

JEL Codes: L61, N66.

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

40

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

INTRODUCCIÓN

El modelo de Convertibilidad estuvo vigente entre abril de 1991 y

enero de 2002. La fijación del tipo de cambio por ley, la apertura de la

economía, la reforma arancelaria y el mantenimiento de un bajo nivel de

inflación en el marco de un contexto de modificaciones estructurales que

incluían la reforma del Estado y las privatizaciones de empresas públicas,

fueron algunos de sus principales rasgos.

La evolución del sector industrial argentino durante este período se

caracterizó por presentar un cambio en la especialización de la producción

sectorial, destacándose el papel jugado por las industrias elaboradoras de

insumos de uso difundido con escasos eslabonamientos productivos. El

desarrollo de estas industrias durante estos años se tradujo en la conso-

lidación del perfil industrial que se había delineado a partir del segundo

quinquenio de los años setenta y durante la década de los años ochenta.

De esta manera, el sector industrial estaba integrado por ciertas ramas que

explotaban sus propias ventajas competitivas, otras que recibieron incen-

tivo a través de distintas herramientas de política pública y un tercer grupo

de ramas que elaboraba commodities industriales. A su vez, la industria

alcanzó un mayor grado de concentración productiva y una menor parti-

cipación en el conjunto de la actividad económica, destacándose en este

contexto los sectores de producción de aceites vegetales, alimenticio, si-

derúrgico, químico, petroquímico, celulosa y papel y automotriz.

La particular coyuntura macroeconómica que atravesaba la econo-

mía nacional se caracterizó principalmente, como se mencionó, por la

existencia de un tipo de cambio fijo, la apertura de la economía, la priva-

tización de empresas públicas y la reforma del Estado. Este contexto dio

lugar a que la industria se convirtiera en un sector más concentrado, con

una heterogénea participación empresaria nutrida de nuevos liderazgos y

una progresiva disminución en la utilización de mano de obra.

El sector siderúrgico estuvo entre el grupo de ramas industriales con

un desempeño dinámico y una importante participación dentro de la es-

tructura industrial, estando desde 1993 conformado solamente por em-

presas del sector privado. Si bien este sector se vio afectado por el retraso

cambiario y la apertura comercial, se trataron de atenuar los efectos nega-

tivos de esta última a partir de negociaciones puntuales con las autorida-

des económicas. A su vez, la importante concentración de la producción

sectorial observada en estos años derivó en que la misma se repartiera

41

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&Eprincipalmente entre las siguientes empresas: Acindar, en cuanto a la ela-

boración de laminados no planos, Siderar, para la elaboración de lamina-

dos planos, y Siderca, para la elaboración de tubos sin costura; estas dos

últimas firmas pertenecían al grupo Techint.

El objetivo de esta investigación es analizar las similitudes entre

el sector siderúrgico y el conjunto del sector industrial durante la aplica-

ción del modelo de Convertibilidad para dar cuenta de la asimilación por

parte del sector siderúrgico de los cambios observados en la totalidad de

la industria en términos, de la concentración de empresas, su participa-

ción en la producción sectorial total y la evolución de la productividad.

Al realizar este análisis es importante tener presente el cambio en el si-

guiente aspecto del desarrollo del sector siderúrgico. Este se caracterizó

por la promoción y la regulación estatal a partir de la implementación del

Plan Siderúrgico Nacional (1947), mientras que en los años noventa su de-

sarrollo estuvo enmarcado por la implementación de políticas neolibera-

les en las cuales predominó la desregulación de la actividad industrial.1

Dentro de estas políticas, las privatizaciones tuvieron un rol importante.

Su puesta en práctica dio lugar al inicio de un período en el que el sector

solo estuvo conformado por empresas privadas, logrando que las empre-

sas líderes concentraran progresivamente la actividad. A su vez, el período

de la Convertibilidad estuvo marcado por una tendencia más liberaliza-

dora de las economías a nivel mundial y por la desindustrialización y ma-

yor primarización de la actividad local, hecho que también se observó en

otros países latinoamericanos.

Si bien existen estudios que abordan las características del sector in-

dustrial y siderúrgico en los años noventa, a partir de este análisis se pre-

tende dar cuenta que la asimilación de las características del sector indus-

trial en su conjunto por parte del sector siderúrgico le permitió ubicarse

entre las ramas que se desarrollaron en este período. Considérese además

que durante el segundo quinquenio de los años setenta las dos principa-

les empresas privadas, Acindar y Siderca, habían incorporado tecnología

que se encontraba a la vanguardia internacional hecho que derivó en la

integración vertical de su actividad.2

El artículo se organiza de la siguiente manera. Inicialmente, se presen-

tan los cambios observados en el sector industrial durante la vigencia del

1 Más información sobre el Plan Siderúrgico Nacional se presenta en Jerez (2014).

2 Más información sobre la integración vertical de estas empresas se presenta en Jerez (2013).

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

42

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

modelo de Convertibilidad. Luego, se describen las características adopta-

das por el sector siderúrgico durante ese período. Por último, se presenta

el comentario final.

DOS VISIONES SOBRE EL COMPORTAMIENTO DEL SECTOR INDUSTRIAL ARGENTINO

Ciertas investigaciones sobre la evolución del sector industrial argenti-

no durante la vigencia del modelo de Convertibilidad coinciden en señalar

que gran parte de las transformaciones observadas en el sector a lo largo

del segundo quinquenio de los años setenta y la década de los ochenta se

consolidaron durante este período, pudiendo mencionar entre ellas las co-

rrespondientes a Schvarzer (1996), Schorr (1999), Kosacoff y Ramos (2001) y

Azpiazu y Schorr (2010).

A lo largo de más de veinticinco años, la estructura industrial argenti-

na se transformó, adquiriendo un nuevo patrón de especialización que se

consolidó durante la década de los años noventa en torno a actividades que

explotaban ventajas competitivas propias, otras que gozaron de beneficios

particulares de la política pública y un tercer grupo productor de commodi-

ties industriales. La industria dejó de ser un sector productivo dinámico que

lideraba procesos de inversión y era fuente de generación de empleo, como

había ocurrido a lo largo del modelo de Industrialización por Sustitución

de Importaciones, en un ámbito de una economía semicerrada y favorecida

por la política estatal. Además, el sector industrial adquirió nuevos y particu-

lares rasgos como consecuencia de las medidas adoptadas a partir de 1991,

que estaban en consonancia con la irrupción de las políticas neoliberales

enmarcadas por el Consenso de Washington. En este contexto, las políticas

industriales y de desarrollo dirigidas por el Estado perdieron relevancia no

solo en Argentina sino también en ciertos países latinoamericanos.

Se puede establecer entonces que las principales transformaciones

observadas en el sector industrial desde el abandono del período de la

sustitución de importaciones y hasta fin de la década de los años noventa

fueron las siguientes, de acuerdo con lo desarrollado por Schorr (1999): a)

las producciones se realizaron a partir de la explotación de ventajas compa-

rativas naturales o institucionales con escasos niveles de eslabonamientos

productivos; b) importante modificación de los liderazgos empresariales; c)

menor generación de valor agregado industrial en relación al valor bruto de

producción lo que puso en evidencia la existencia de un menor coeficiente

43

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&Ede valor agregado sectorial; d) existencia de un elevado grado de oligopo-

lización en los mercados manufactureros; y e) reducción considerable de la

utilización de mano de obra.

En este marco, se produjo una progresiva desindustrialización, dado

que dejaron de ser relevantes —y de representar el núcleo de la actividad

industrial— aquellos sectores con importantes encadenamientos produc-

tivos generadores de un significativo nivel de valor agregado, como fue el

caso de los sectores metalmecánico y de la electrónica en el período de la

sustitución de importaciones. De esta manera, se produjo una reestructura-

ción regresiva del sector que impactó en forma desigual y heterogénea a las

empresas que lo integraban.

Schorr (1999) establece ciertas conclusiones a partir de su análisis del

comportamiento de las quinientas firmas industriales más grandes para el

período 1993-1997, medidas en términos de su facturación anual, ya que

considera que definieron el sendero por el cual transitó el sector industrial

argentino durante el último cuarto de siglo, pudiendo verificar además

cómo afectó la política de reformas estructurales de esos años a los actores

que conformaron la elite manufacturera. Las referidas conclusiones son las

siguientes: 1) existió un elevado nivel de concentración de la producción de

la elite industrial, ya que dos sectores —alimentos, bebidas y tabaco y com-

bustibles, químicos y plástico— reunieron más del 60 % de las empresas y

dieron cuenta de casi el 70 % del valor agregado generado por el total de

las firmas industriales para cada año del período. Estos sectores se basaban

en la explotación de ventajas comparativas naturales y/o institucionales y

poseían escasos eslabonamientos productivos; 2) el valor agregado de este

grupo de grandes firmas creció más que el producto bruto industrial nacio-

nal entre 1993 y 1997; 3) este mayor crecimiento de valor agregado gene-

rado por la cúpula industrial se explica por el comportamiento de dos va-

riables: tamaño de la firma y origen del capital. Por lo tanto, el mencionado

desempeño de las empresas de la cúpula se explica por el desempeño de

las grandes firmas con mayor escala productiva y el de aquellas cuyos capi-

tales eran de origen extranjero. En efecto, en 1993, las empresas con mayor

escala representaron el 17,8 % del total del panel y generaron el 63,6 % del

producto bruto de la cúpula, con una participación de 23,1 % en el producto

industrial, mientras que en 1997 dichas cifras fueron respectivamente 28,

73,5 y 29,4 %. La participación de las empresas con menor escala productiva

en el producto industrial, ubicadas en el estrato inferior, disminuyó.

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

44

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

En cuanto al origen del capital, en 1993, las firmas con participación de

capital extranjero generaron el 67,7 % del valor agregado de la elite indus-

trial, mientras que en 1997 dicha participación fue de 79 %. Es importante

mencionar que se produjo un incremento de la participación de las firmas

extranjeras en el total del panel, siendo 47 % en 1993 y 61,5 % en 1997. A su

vez, la tasa de crecimiento del producto bruto de las empresas foráneas su-

peró al de las nacionales, poseyendo las primeras un mayor tamaño relativo

que las segundas. Además, la concentración de la producción favoreció a

las empresas con mayor tamaño relativo en términos de escala productiva.

Por último, en 1993, las firmas de la elite industrial explicaron el 36,2 % del

producto industrial manufacturero, mientras que en 1997 representaron el

40 %; 4) el aumento de la productividad de las empresas explica el impor-

tante crecimiento de su valor agregado. Dicho aumento se materializó en

principio a través de una importante reducción de la utilización de la mano

de obra e intensificación de la jornada laboral, ya que el mencionado autor

establece que solo un 30 % de la inversión que realizaron las empresas de

la cúpula constituyó compra de máquinas y equipos; 5) el incremento de la

productividad se tradujo en un aumento de los beneficios percibidos por

los empresarios.

Por lo tanto, se desprende del análisis de Schorr (1999) que las 500 em-

presas con mayor nivel de facturación lideraron el crecimiento de la pro-

ducción industrial entre 1993 y 1997, generando valor agregado en una

proporción mayor que el conjunto de la industria. Además, en este grupo

de empresas, las firmas extranjeras y las de mayor tamaño contribuyeron a

obtener un mayor nivel de valor agregado. En otras palabras, la concentra-

ción de la producción en pocos sectores derivó en una mayor generación de

valor agregado por parte de las grandes empresas entre las cuales predomi-

naban las de capital extranjero y de mayor escala productiva.

Kosacoff y Ramos (2001) analizan la situación industrial y establecen

que hubo estrategias ofensivas y defensivas por parte de las empresas

como respuestas a las transformaciones económicas observadas a partir

del segundo quinquenio de los años setenta. Estos autores sostienen que

la estructura industrial argentina a partir de 1991 se consolidó con el predo-

minio de sectores de actividad que utilizaban recursos naturales en forma

intensiva, con escasa utilización de factor trabajo y un importante peso rela-

tivo de las grandes empresas.

45

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&ELas estrategias ofensivas y defensivas se tradujeron en distintos casos

microeconómicos, en los cuales, bajo la primera estrategia, se realizaron

importantes inversiones en maquinaria y equipos, con significativos trans-

formaciones en la organización del proceso productivo, originando un

destacado aumento de la productividad, la cual alcanzó niveles similares

a los estándares internacionales. Si bien esta estrategia fue aplicada por

las empresas de todo el espectro industrial, se destacaron las siguientes

áreas: petroquímica, siderurgia, cemento, aluminio, automotriz, agroin-

dustria, oleaginoso, lácteos, golosinas y centrales telefónicas. Por otro

lado, las empresas que sobrevivieron a los cambios acontecidos a partir

de 1976, incluyendo la crisis de los años ochenta y la mayor competencia

de los años noventa, dieron cuenta de la segunda estrategia. Por lo tanto,

hubo firmas que desaparecieron al aplicar su estrategia defensiva. Si bien

se observó un incremento de la productividad en las empresas de este

grupo, la misma se verificó en términos de su situación anterior y no en

relación a la media internacional.

Kosacoff y Ramos (2001) observaron además que hacia 1993 la estruc-

tura industrial tenía una constitución diversificada en términos de cantidad

de actividades desarrolladas, aunque solo un pequeño grupo de ramas con-

centraba la mayor parte de la producción, el valor agregado y el comercio

exterior industrial. En este contexto, la mencionada estructura estaba inte-

grada verticalmente con bajos niveles de subcontratación, evidenciándose

entre 1986 y 1993 un descenso de la participación del valor agregado en el

valor bruto de producción industrial. Se modificó en algunos aspectos el

grupo de ramas líderes de la actividad sectorial con respecto a la década

anterior, aunque se consolidó la tendencia iniciada en esos años. Además,

estos autores observaron que la concentración de la producción también

se produjo a nivel de empresas y, por lo tanto, esta se ofertaba en mercados

con elevados grados de oligopolización.

De acuerdo con los mencionados autores, la reconfiguración del perfil

empresarial fue el rasgo característico de las transformaciones estructurales

de los años noventa, siendo las subsidiarias de empresas transnacionales

y los conglomerados económicos nacionales los agentes económicos que

dinamizaron la actividad industrial, generando 53,2 y 22,3 % de las ven-

tas de las 1.000 empresas de mayor facturación en 1997, respectivamen-

te. Ante la apertura de la economía, las grandes empresas se vieron menos

afectadas que las pequeñas y medianas (pymes). El desigual desempeño

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

46

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

externo de los sectores con uso intensivo de recursos naturales y capital

—predominante entre las grandes empresas— y de los sectores intensivos

en conocimiento y trabajo —predominante entre las pymes— se puso de

manifiesto no solo por el mayor coeficiente de exportación exhibido por las

grandes firmas, sino también por el elevado coeficiente de importación que

poseían las segundas. A su vez, en los 52 sectores de actividad dominados

por grandes empresas, que incluyen a la siderurgia y se caracterizan por un

tamaño y nivel de productividad superior al promedio industrial y requisitos

de mano de obra menores que el promedio, este tipo de firmas generaron el

51,7 % del valor agregado y el 57 % de la producción industrial. Por su parte,

en los 55 sectores en los que predominaron las pymes, con un tamaño y ni-

vel de productividad inferior al promedio industrial y requisitos de mano de

obra superiores que el promedio, estas dieron cuenta de menos del 20 % del

valor agregado y más del 70 % de la producción industrial (Kosacoff & Ra-

mos, 2001).3

Adicionalmente, Kosacoff y Ramos (2001) establecen que se modificó

la participación de las empresas transnacionales y otras empresas de capital

extranjero dentro de la estructura industrial a partir de la mayor afluencia de

inversión extranjera directa (IED) observada durante la Convertibilidad. El

hecho de que la participación de las empresas extranjeras en la facturación

del total de las 500 y las 1.000 empresas con mayor facturación del país haya

aumentado significativamente se explica principalmente por la compra de

empresas locales, pero también por las inversiones de tipo greenfield y por

el incremento en la ponderación de las ventas de las empresas extranjeras

debido al cambio en la composición sectorial.

Al mismo tiempo, Kosacoff y Ramos (2001) sostienen que la moderni-

zación ocurrida durante el proceso de reconversión industrial de los años

noventa estuvo motorizada por la IED y constituye su contribución. Por

lo tanto, nuevas tecnologías de producto, especialización y economías de

escala, métodos de gestión ahorradores de costo y tiempo, mejoras en la

calidad, capacitación del personal fueron todos elementos que se incorpo-

raron en el proceso productivo para mejorar la productividad. Las empre-

sas locales se vieron obligadas a adoptar en la medida posible estas nuevas

herramientas transformadoras de la actividad para hacerla más eficiente y

no quedar desplazadas del mercado. Sin embargo, consideran que casi no

3 En este caso, la clasificación de las ramas está hecho en función de la participación del tipo de em-presa en el valor de producción.

47

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&Eexistió aporte alguno, o que este fue muy escaso, en términos de desarrollo

de proveedores o radicación de actividades de investigación y desarrollo.

En cuanto a los conglomerados económicos nacionales, Kosacoff y

Ramos (2001) consideran que si bien se destacaron durante el período, es-

tos tuvieron características diferentes en comparación con la etapa de sus-

titución de importaciones, en la cual predominó una estructura principal-

mente familiar. En esta etapa su conformación fue heterogénea, inclusive

en algunos casos integraron holdings. Bajo el nuevo contexto de los años

noventa, los referidos conglomerados tuvieron nuevas oportunidades

de negocios donde no se veían afectados por riesgos macroeconómicos

como en décadas anteriores. No obstante, tuvieron que afrontar riesgos

microeconómicos al competir en mercados ampliados. Una estrategia de

especialización interna e inserción internacional constituyó la base para

su posicionamiento en el mercado. En este último aspecto, si bien a nivel

agregado los conglomerados económicos presentaron una importante

propensión exportadora, internamente, por sector de actividad donde se

desarrollaron, los resultados fueron disímiles. Por ejemplo, hubo superávit

comercial en petróleo, aceites, alimentos, golosinas, lácteos, refinación de

petróleo, siderurgia y aluminio, pero se produjeron saldos negativos en

sectores vinculados con la provisión de servicios. Por último, un elemento

a distinguir referido al posicionamiento estratégico de los conglomerados

fue la realización de inversiones en el exterior siguiendo una modalidad

diferente a la efectuada durante la etapa sustitutiva.

EL SECTOR SIDERÚRGICO Y LA ADOPCIÓN DE LAS CARACTERÍSTICAS MANIFESTADAS EN EL SECTOR INDUSTRIAL

De acuerdo con la visión de Schorr (1999) y la de Kosacoff y Ramos

(2001), entre las principales características del sector industrial argentino

durante la aplicación del modelo de Convertibilidad se pueden mencio-

nar: a) la elevada concentración de la producción en términos de secto-

res y empresas, predominando entre estas últimas la desarrollada por las

grandes empresas y las de capital extranjero; b) la mayor participación del

valor agregado de estas empresas en el valor agregado industrial; y c) el

papel jugado por la productividad en el aumento del valor agregado de

las firmas.

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

48

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

Tabla 1. Cantidad de empresas siderúrgicas (en valores absolutos)

Fuente: Azpiazu et al. (2005) para datos 1975 a 1990, CIS (s/f ) para dato 1997 y elaboración propia con base en el Consejo Técnico de Inversiones (2003) para dato 2002.

Por lo tanto, y a partir de las características mencionadas, seguidamen-

te se analizará si el sector siderúrgico asimiló los principales cambios obser-

vados en el conjunto del sector industrial.

Concentración productiva de las empresas

El sector siderúrgico fue concentrando su producción progresivamen-

te en una menor cantidad de firmas entre 1975 y 1990. De acuerdo con los

datos que se presentan en la tabla 1, queda en evidencia que la reducción

en la cantidad de empresas que conformaban el sector obedeció a la merma

de firmas laminadoras y semiintegradas, mientras que la cantidad de firmas

integradas se incrementó y se mantuvo constante a partir de 1980. En 1984,

las tres principales empresas, Acindar, Siderca y Somisa, generaron el 68 %

del valor de la producción sectorial y emplearon el 56 % del personal total

(Bisang, 1989). Además, hacia 1990, las empresas integradas constituyeron

el núcleo que dinamizó al sector en términos de crecimiento en el mercado

interno, inversiones, exportaciones y adopción de nuevas tecnologías, in-

teractuando con el resto de las firmas. En 1990, estas empresas integradas,

Acindar y Siderca, firmas privadas, y Somisa y Altos Hornos Zapla, firmas pú-

blicas e integrantes del núcleo sectorial originario, tenían bajo su órbita un

elevado nivel de la capacidad productiva correspondiente a las etapas de

reducción, aceración y colada continua, así como también del correspon-

diente a la capacidad de laminación en caliente. A su vez, existía un eleva-

do grado de especialización en la producción, dado que Somisa elaboraba

principalmente productos semielaborados y laminados planos en caliente y

en frío, en este último caso junto con Propulsora Siderúrgica, mientras que

Acindar se especializó en la fabricación de productos no planos y Siderca en

la de tubos sin costura.

Por lo tanto, si bien el sector fue adquiriendo una estructura más con-

centrada a partir de mediados de la década de los años setenta, desde 1992,

Tipo de empresas 1975 1980 1985 1990 1997 2002

Integradas 2 4 4 4 4 4

Semi-integradas 10 5 2 2 1 1

Laminadoras 47 38 36 33 9 9

Total 59 47 42 39 14 14

49

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&Econ la privatización de Somisa y de Altos Hornos Zapla, dicha concentración

se incrementó, manifestándose particularmente en términos de cantidad

de empresas y nivel de producción.

Somisa fue adquirida en noviembre de 1992 por el consorcio integrado

por Propulsora Siderúrgica S. A., perteneciente al grupo Techint, las brasi-

leñas Usiminas y Vale do Rio Doce, la Compañía de Aceros del Pacífico de

Chile y el Banco Chartered West LB Limited de Gran Bretaña (esta última

luego vendió su parte a Acindar). A este consorcio le correspondió el 80 %

de la participación accionaria de la firma, poniéndose en actividad la em-

presa Aceros Paraná S. A. Esta última fue absorbida en 1993 por Propulsora

Siderúrgica junto con Sidercom, Aceros Revestidos y Bernal, conformando

de esta manera la empresa Siderar, bajo la órbita del grupo Techint (Azpiazu,

Basualdo, & Kulfas, 2005).

Altos Hornos Zapla fue privatizada en julio de 1992 al ser adquirida por

el consorcio integrado por Aubert Duval S. A. (Francia) y Société Industrie-

lle de Métallurgie Avance S. A. (Francia), Citicorp (EE. UU.) y Pensa S. A. y

Penfin S. A., firmas argentinas, conformando la empresa Aceros Zapla S. A.

(Azpiazu, Basualdo, & Kulfas, 2005).

De esta manera, el grupo Techint, a través de Siderar, comenzó a llevar

a cabo la producción que antes realizaba Somisa. En este nuevo entorno, la

elevada concentración empresarial se vio reforzada por el hecho que Acin-

dar y el grupo Techint tenían bajo su control el capital de otras firmas que se

vinculaban directa o indirectamente con la actividad sectorial.4 Es así como

la mayor concentración empresarial queda reflejada dada la participación

de las empresas del grupo Techint y la de Acindar junto con sus controladas

en el total de firmas del sector.

Por otra parte, las privatizaciones modificaron la participación de las

empresas privadas en el mercado a partir de una nueva especialización de

la oferta de bienes, ya que el grupo Techint, si bien lideraba la producción

de tubos sin costura a través de Siderca, consolidó su posición en la produc-

ción de aceros planos a través de Siderar, mientras que Acindar consolidó su

liderazgo en la producción de laminados no planos.

La posición hegemónica que adquirieron las mencionadas empresas

en los primeros años, así como la compraventa de empresas, continuó a lo

largo del período considerado. En efecto, hasta 2002 se produjeron otras

4 Mayor información sobre las empresas controladas por Acindar y Siderca se encuentra en Azpiazu et al. (2005).

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

50

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

modificaciones en la estructura sectorial, entre las que se destacan: en 1994,

Acindar vendió su participación del 6 % en Siderar al grupo Techint; Siderar

compró Comesi (metales comunes) en 1997; Gerdau compró a Sipsa (meta-

les comunes) en 1997 y se convirtió en accionista de Sipar (aceros no planos)

en 1998; Acindar absorbió a Sampa, Indema, Puar, Clamet, Tejimet, Impeco,

Laminfer y M. Heredia y Cía. en 1998; IATE Construcciones compró el 84,7 %

de Aceros Zapla a Citicorp Equity Investment en 1999; en 2000, Siderca ab-

sorbió a Cometarsa (metales comunes); ese mismo año, la familia Acevedo

vendió el 20,5 % de su participación en Acindar, de la que fue su fundadora,

a la Companhia Siderurgica Belgo-Mineira de Brasil, siendo su principal ac-

cionista el grupo Arbed de Luxemburgo (de esta manera, la familia Acevedo

solo mantuvo un 20,5 % de su participación en el capital de Acindar, ya que

el 59 % restante pertenecía a fondos de pensión, inversores extranjeros y la

Corporación Financiera Internacional); por último, en 2001, Acindar compró

el 50% de Armax (cortes de hierro para la construcción) y Siderca vendió 2

% de sus acciones en la bolsa de Nueva York para adquirir financiamiento

(Azpiazu, Basualdo, & Kulfas, 2005).5

La información presentada da cuenta de la concentración empresarial

y de la participación del capital extranjero en el sector siderúrgico. En pa-

ralelo, cabe establecer que esta reconfiguración empresaria se tradujo en

una reducción de la cantidad de firmas laminadoras integrantes del sector,

de acuerdo con los datos presentados en la tabla 1, al comparar los años

1990 y 2002.

Es oportuno mencionar que si bien existieron estas compras, ventas y

absorción de empresas, la situación macroeconómica, signada por el tipo

de cambio fijo, la apertura externa y la desregulación de la economía, afectó

la situación financiera y económica de muchas empresas, a las cuales les fue

muy difícil continuar operando. Este fue el caso de empresas más peque-

ñas que quedaban desplazadas ante el avance de las líderes. Pero la difícil

situación financiera no solo se presentó entre las pequeñas, dado que la

venta de parte del capital de Acindar a la Companhia Siderurgica Belgo Mi-

neira se produjo como resultado del elevado nivel de endeudamiento de

la firma durante el período recesivo de 1998, que derivó en la venta de la

mitad de la participación que la familia Acevedo tenía en la compañía en el

año 2000. Incluso en el siguiente año, Acindar debió iniciar un proceso de

5 Es importante mencionar que en este período el grupo Techint implementó una política de inter-nacionalización comprando participaciones en empresas siderúrgicas extranjeras.

51

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&E

Tabla 2. Capacidad operable por

empresa y por etapa de la producción (%).

Tabla 2. (cont.). Capacidad operable por

empresa y por etapa de la producción (%)

Fuente: elaboración propia con base en datos de CIS (s/f ) y de

Consejo Técnico de Inversiones (2002)

Fuente: elaboración propia con base en datos de CIS (s/f ) y de

Consejo Técnico de Inversiones (2002).

reestructuración de pasivos, al declarar que no le podía seguir pagando a

sus acreedores después de haber registrado once trimestres consecutivos

de pérdidas (Gaggero, 2008).

Para ilustrar la concentración productiva analizada, se presenta en la

tabla 2 la capacidad operable por empresa y por etapa de la producción. A

partir de la información presentada se puede observar que la concentración

en términos de capacidad productiva considerando a las empresas Acindar,

Siderar y Siderca, en forma conjunta, se incrementó en reducción, aceración,

colada continua y elaboración de laminados, si se compara lo ocurrido en

1993, 1997 y 2001.

Reducción Aceleración Colada continua

Empresa 1993 1997 2001 1993 1997 2001 1993 1997 2001

Aceros Zapla 7 % 3 % 0 % 4 % 4 % 2 % 0 % 0 % 0 %

Acindar 28 % 26 % 26 % 35 % 28 % 27 % 35 % 29 % 27 %

Siderar 44 % 53 % 53 % 33 % 44 % 46 % 38 % 45 % 47 %

Siderca 20 % 18 % 21 % 22 % 21 % 22 % 23 % 23 % 23 %

Resto 0 % 0 % 0 % 5 % 4 % 4 % 4 % 3 % 3 %

Acin-Sid-Sid 92 % 97 % 100 % 90 % 93 % 95 % 96 % 97 % 97 %

Laminados en caliente Laminados en frío

Empresa 1993 1997 2001 1993 1997 2001

Aceros Zapla 4 % 2 % 3 % 0 % 0 % 0%

Acindar 24 % 22 % 25 % 0 % 0 % 0 %

Siderar 33 % 44 % 43 % 95 % 97 % 98 %

Siderca 13 % 16 % 16 % 0 % 0 % 0 %

Resto 25 % 13 % 13 % 5 % 3 % 2 %

Acin-Sid-Sid 70 % 82 % 84 % 95 % 97 % 98 %

En suma, se puede establecer que el sector siderúrgico se transformó

durante la vigencia del modelo de Convertibilidad, convirtiéndose en

un sector más concentrado en términos de cantidad de empresas. El li-

derazgo estuvo ejercido por Acindar, Siderar y Siderca, estas dos últi-

mas pertenecientes al mismo grupo empresarial, las cuales concentraron

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

52

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

una mayor proporción de la capacidad operable en todas las etapas de la

actividad sectorial durante el segundo quinquenio de los años noventa. Se

destaca a su vez el incremento en la concentración de la capacidad operable

de laminados en caliente como consecuencia del incremento de capacidad

observado en Siderar.

Por último, en términos de la participación de las empresas extranje-

ras en el sector, se puede establecer que si bien se incorporaron capitales

foráneos a la actividad sectorial, el sector siderúrgico no se destacó por ser

un importante receptor de capitales extranjeros entre 1992 y 2001. Cabe

mencionar que el 1 % del valor promedio del total de la inversión extranjera

directa registrada en esos años correspondió a la rama metales comunes y

elaboración de metales,6 mientras que el 36 % correspondió a las activida-

des extractivas, 21 % tanto a la industria manufacturera como al sector de

infraestructura, 7 % al sector bancario, 5 % al comercio y 7 % a otros sectores

(Sacroisky, 2006).

Participación de las grandes empresas en el valor agregado sectorial

La capacidad operable de las principales empresas del sector fue in-

crementándose durante los años noventa, de acuerdo con la información

presentada anteriormente. Como la cuantificación de la participación de di-

chas empresas en el valor agregado sectorial resulta difícil de calcular dadas

las limitaciones de información, se recurrirá a la utilización de los niveles de

producción de las firmas como indicador de la contribución de las grandes

empresas a la actividad sectorial. Sin embargo, no se pudo construir una se-

rie con datos de las tres empresas líderes para cada ejercicio. Por lo tanto, el

comentario a realizar respecto al comportamiento de la mencionada parti-

cipación es que, para los ejercicios con datos para tres empresas, 1990/1991,

1992/1993 y 1993/1994, estas concentraron aproximadamente el 90 % de la

producción sectorial. Para los ejercicios con datos para dos empresas, estas

concentraron aproximadamente dos tercios de la producción sectorial. En

el último ejercicio, una sola empresa concentró algo más del 50 % de la pro-

ducción sectorial.7

6 Téngase en cuenta al analizar este dato que las industrias básicas del hierro y el acero participaron en 1993 generando el 75,3 % del valor agregado bruto del total de la rama metales comunes y ela-boración de metales (elaboración propia con base en datos de INDEC, 1997).

7 Para poder estimar estas cifras se obtuvieron datos de producción de las Memorias y Balances de las empresas, así como niveles de producción sectorial de la página web de la Cámara Argentina del Acero.

53

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&ESi se comparan estas cifras con lo ocurrido en el conjunto del sector

industrial en términos de la elevada participación de los 52 sectores de ac-

tividad dominados por grandes empresas en la producción industrial total

(57%), de acuerdo con los datos para 1997 de Kosacoff y Ramos (2001) ci-

tados en el acápite anterior, se puede establecer que la contribución de las

empresas líderes del sector siderúrgico a la actividad sectorial fue conside-

rable. Por lo tanto, medida en términos de la producción generada, las gran-

des empresas siderúrgicas tuvieron una elevada participación en la produc-

ción total del sector.

El papel jugado por la productividad en el aumento del valor agregado de las firmas

De la misma manera como ocurrió para el total de la industria, en el

sector siderúrgico también se observó un incremento del nivel de produc-

tividad laboral de las empresas líderes. Este hecho contribuyó a mejorar el

desempeño de estas firmas en términos de incrementos en los niveles de

venta en el mercado interno y/o externo y de la elaboración de productos

más específicos y de mayor calidad, como los aceros especiales y distintas

variedades de tubos, logrando un mayor nivel de competitividad.

Teniendo en cuenta que no se dispone de la información para realizar

una estimación del valor agregado de las empresas, y por lo tanto deter-

minar el rol ocupado por la productividad en el aumento del valor agre-

gado de las firmas, se utilizará el nivel de producción. Bajo esta conside-

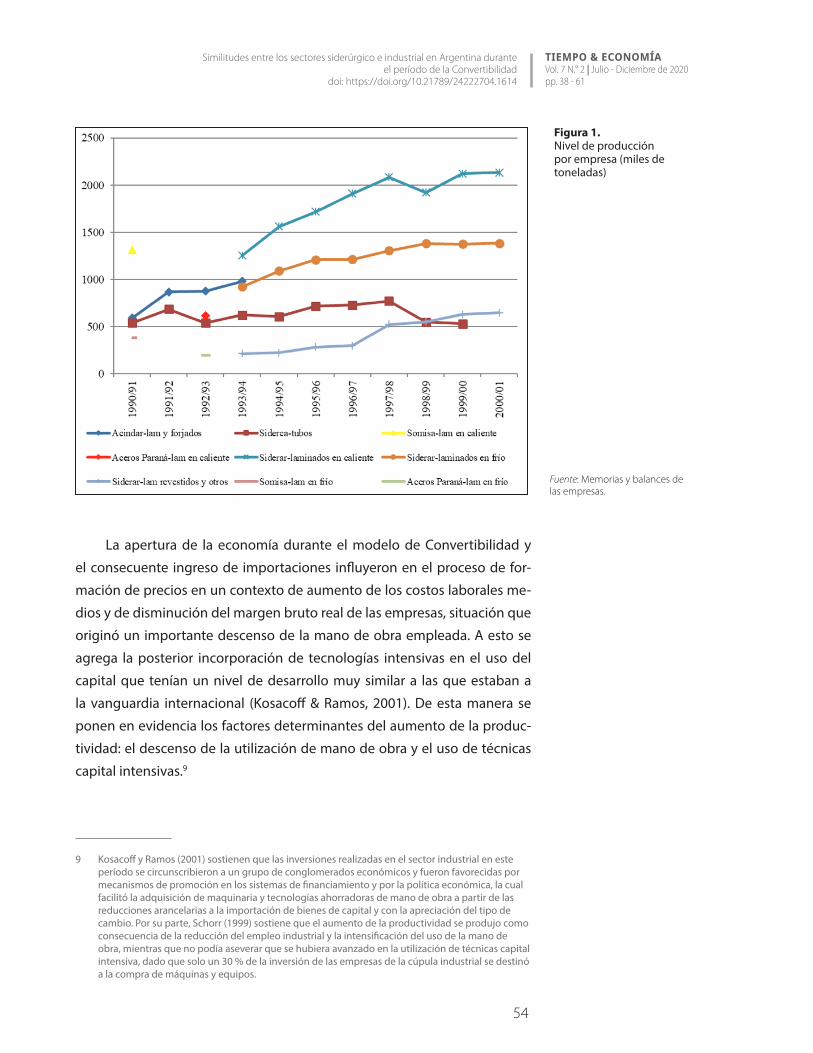

ración se puede establecer que el nivel de producción de las empresas

mencionadas ascendió en el período, con excepción de Siderca, cuyo nivel

de producción desciende después de alcanzar el máximo en el ejercicio

1997/98 (figura 1), mientras se modificaban los respectivos procesos pro-

ductivos. Las mencionadas modificaciones generaron un incremento de la

productividad, sin dejar de considerar la influencia que el descenso en la

cantidad de mano de obra empleada tuvo en dicho incremento. En efec-

to, entre los ejercicios 1990/91 y 1993/94 para Acindar y 1990/91 y 1999/00

para Siderca, el plantel de empleados de cada empresa disminuyó 32 %,

mientras que el de Siderar disminuyó 19 % entre los ejercicios 1993/94 y

2000/01.8

8 Cálculos propios con base en datos de memorias y balances de las empresas.

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

54

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

Figura 1. Nivel de producción por empresa (miles de toneladas)

Fuente: Memorias y balances de las empresas.

La apertura de la economía durante el modelo de Convertibilidad y

el consecuente ingreso de importaciones influyeron en el proceso de for-

mación de precios en un contexto de aumento de los costos laborales me-

dios y de disminución del margen bruto real de las empresas, situación que

originó un importante descenso de la mano de obra empleada. A esto se

agrega la posterior incorporación de tecnologías intensivas en el uso del

capital que tenían un nivel de desarrollo muy similar a las que estaban a

la vanguardia internacional (Kosacoff & Ramos, 2001). De esta manera se

ponen en evidencia los factores determinantes del aumento de la produc-

tividad: el descenso de la utilización de mano de obra y el uso de técnicas

capital intensivas.9

9 Kosacoff y Ramos (2001) sostienen que las inversiones realizadas en el sector industrial en este período se circunscribieron a un grupo de conglomerados económicos y fueron favorecidas por mecanismos de promoción en los sistemas de financiamiento y por la política económica, la cual facilitó la adquisición de maquinaria y tecnologías ahorradoras de mano de obra a partir de las reducciones arancelarias a la importación de bienes de capital y con la apreciación del tipo de cambio. Por su parte, Schorr (1999) sostiene que el aumento de la productividad se produjo como consecuencia de la reducción del empleo industrial y la intensificación del uso de la mano de obra, mientras que no podía aseverar que se hubiera avanzado en la utilización de técnicas capital intensiva, dado que solo un 30 % de la inversión de las empresas de la cúpula industrial se destinó a la compra de máquinas y equipos.

55

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&E

Figura 2. Productividad laboral por

empresa (toneladas/persona ocupada)

Nota: en el caso de Somisa solo se presenta información para un

ejercicio debido a su privatización. Lo mismo ocurre con Aceros

Paraná, teniendo en cuenta su integración con Siderar.

Fuente: elaboración propia con base en datos de memorias y

balances de las empresas.

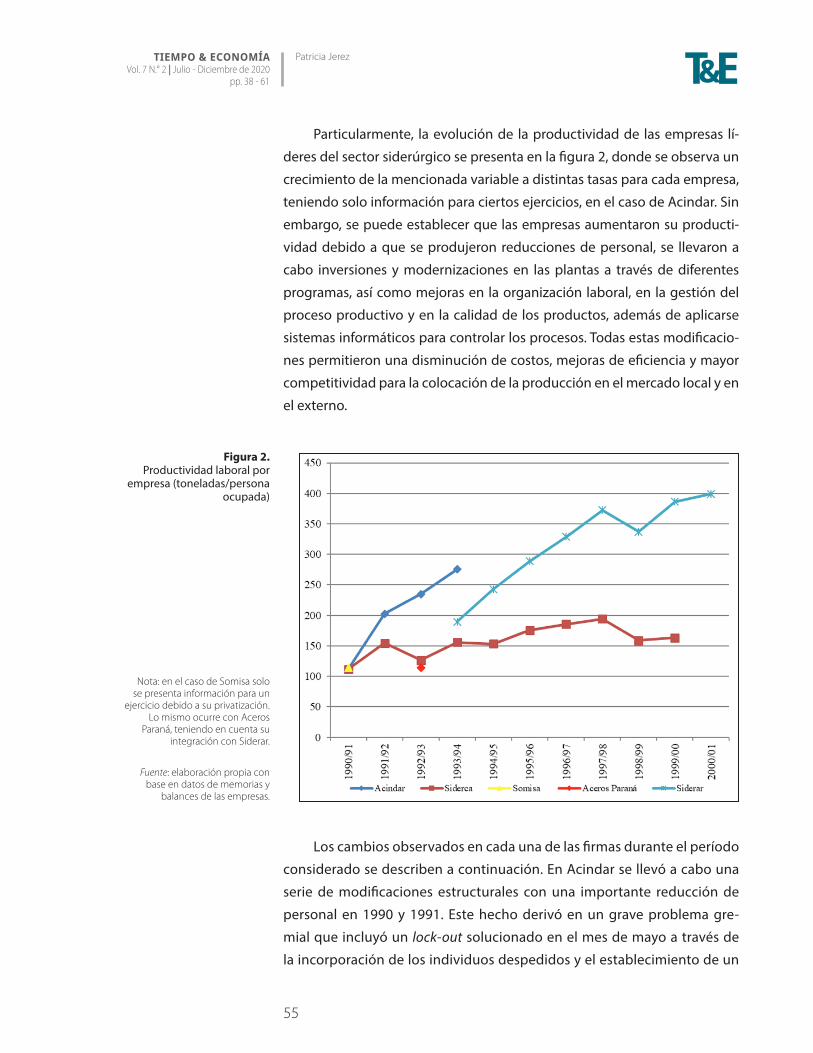

Particularmente, la evolución de la productividad de las empresas lí-

deres del sector siderúrgico se presenta en la figura 2, donde se observa un

crecimiento de la mencionada variable a distintas tasas para cada empresa,

teniendo solo información para ciertos ejercicios, en el caso de Acindar. Sin

embargo, se puede establecer que las empresas aumentaron su producti-

vidad debido a que se produjeron reducciones de personal, se llevaron a

cabo inversiones y modernizaciones en las plantas a través de diferentes

programas, así como mejoras en la organización laboral, en la gestión del

proceso productivo y en la calidad de los productos, además de aplicarse

sistemas informáticos para controlar los procesos. Todas estas modificacio-

nes permitieron una disminución de costos, mejoras de eficiencia y mayor

competitividad para la colocación de la producción en el mercado local y en

el externo.

Los cambios observados en cada una de las firmas durante el período

considerado se describen a continuación. En Acindar se llevó a cabo una

serie de modificaciones estructurales con una importante reducción de

personal en 1990 y 1991. Este hecho derivó en un grave problema gre-

mial que incluyó un lock-out solucionado en el mes de mayo a través de

la incorporación de los individuos despedidos y el establecimiento de un

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

56

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

nuevo programa para implementar los denominados Nuevos Métodos de

Trabajo (Giniger, 2011). Además, se modificaron las unidades productivas

y los procesos administrativos para reducir gastos, para lo cual se contra-

tó el servicio de asesoramiento a consultoras internacionales. Entre los

cambios observados en el proceso productivo, que tendieron a mejorar

el nivel de productividad y a reducir costos, se pueden mencionar, por

ejemplo, la incorporación de un segundo horno de cuchara en la acería

de Villa Constitución, la modernización de los trenes de laminación n.º 1 y

2, la incorporación de una nueva planchada de enfriamiento y la amplia-

ción de la planta de reducción directa finalizada entre 1997 y 1998 (CIS,

s/f ). Estos cambios estuvieron acompañados por mejoras en los procesos

de gestión y de calidad y por programas de capacitación mientras se in-

tensificaba el uso de la mano de obra. En el momento en que se realizó

la compra del paquete accionario por la empresa Belgo Mineira, Acindar

ya había incorporado gran parte de las prácticas empresariales vigentes a

nivel internacional.

Al implementarse el modelo de Convertibilidad, Siderca tenía como

objetivo insertarse en el mercado externo. Por lo tanto, requería una cons-

tante reconversión de su producción para atender las cambiantes exi-

gencias de sus clientes y entregar un producto de elevada calidad. Para

ello, si bien esta empresa realizó un importante proceso de inversión para

modernizar la planta a lo largo de la década de 1980, durante la década

de 1990 puso en marcha el Plan de Mejoramiento Continuo (1992) y el

Programa de Calidad Total de Gestión (1995), desarrolló cursos de capa-

citación para el personal e implementó el Plan Maestro de Inversiones en

el segundo quinquenio con el objetivo de actualizar la tecnología de los

equipos (CIS, s/f ). Cabe destacar que junto con este proceso de reconver-

sión productiva se realizó una considerable reducción en la cantidad de

individuos empleados por la empresa.

Por último, en Siderar también se produjo un importante proceso de

reconversión y reestructuración productiva que se tradujo en un consi-

derable aumento del nivel de productividad, como se observa la figura

2, hecho que le permitió alcanzar niveles de competitividad similares a

los internacionales. La empresa se especializó en la producción de la-

minados planos, discontinuando líneas de producción de laminados no

planos desarrolladas por Somisa para lograr economías de escala y mayor

eficiencia productiva, mientras se organizó la actividad por unidades de

57

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&Enegocios. Para ello se capacitó al personal y se pidió asesoramiento téc-

nico a empresas siderúrgicas extranjeras. Entre 1993 y 1994 se implemen-

tó un programa de tercerización de actividades con el personal que se

desvinculó de la empresa y entre 1993 y 1998 se implementó un plan de

inversiones que incluyó la reconstrucción total del alto horno n.º 2 hacia

1997 (CIS, s/f ). En esta empresa también se observó una reducción de la

cantidad de mano de obra empleada durante estos años, como se men-

cionó en un acápite anterior.

Si se compara la información de las figuras 1 y 2, se puede establecer

que la tendencia creciente de la productividad de las empresas entre los

extremos de la serie tuvo distintas tasas de crecimiento, pero acompañó

la tendencia creciente de la producción en un contexto de mejora de los

procesos productivos y reducción de personal, con excepción, para este

último, de Siderca en los ejercicios 1998/1999 y 1999/2000. En estos dos

últimos ejercicios se observa una reducción en el nivel de producción de

la firma el que afectó su nivel de productividad.

En resumen, y a partir de lo expuesto anteriormente, se pueden es-

tablecer las siguientes consideraciones. Primero, la concentración produc-

tiva de las empresas siderúrgicas fue muy elevada si se tienen en cuen-

ta la reducción de la cantidad de empresas y la mayor concentración de

la capacidad operable por etapa de producción. En este último aspecto,

Acindar, Siderca y Siderar alcanzaron niveles superiores o iguales a 95 %

en 2001 y para cada etapa, con excepción de la elaboración de laminados

en caliente, en el que concentraron el 84 %. Esto se tradujo en una mayor

especialización de la oferta de productos, dado que, si bien el grupo Te-

chint lideraba la producción de tubos sin costura a través de la empresa

Siderca, esta concentró también progresivamente la elaboración de lami-

nados planos a través de la actividad de Siderar. Acindar, por su parte, se

consolidó en la producción de laminados no planos. En cuanto a la parti-

cipación del capital extranjero, el sector no se caracterizó por una elevada

presencia en comparación con otros sectores de actividad. Sin embargo,

empresas como Gerdau y la Companhia Siderurgica Belgo-Mineira, perte-

neciente al grupo Arbed de Luxemburgo, se incorporaron a la actividad a

partir de la compra de paquetes accionarios de firmas locales.

En segundo lugar, la participación de las grandes empresas en la

producción sectorial tuvo un nivel elevado si se compara con los datos

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

58

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

citados para el conjunto del sector industrial, a pesar de la limitación de

información para analizarla.

Por último, en función de los datos disponibles, se observa que si

bien la tendencia creciente de la productividad fue diferente para las em-

presas líderes, esta acompañó el aumento de la producción siderúrgica del

período. Por lo tanto, las mejoras en la productividad contribuyeron a expli-

car la mayor producción sectorial y la elaboración de productos de mayor

calidad, la mayor especificidad para ciertos aceros, así como su colocación

en el mercado interno como externo. Esta mejora en la productividad tuvo

como elementos centrales el desarrollo de inversiones, ampliaciones, mo-

dernizaciones y mejoras en la calidad. La nueva organización laboral puso

en práctica programas de capacitación del personal ante la reorganización

de los procesos productivos, pero implicó la tercerización de ciertas tareas

y la reducción de personal empleado, generando problemas gremiales. En

el caso de Siderar, el crecimiento de la productividad fue considerable en-

tre 1993/94 y 1996/1997 al especializarse en la producción de laminados

planos, dejando de lado la producción de no planos. Se buscaba de esta

manera mejorar la escala y la eficiencia productiva mientras se reorganizaba

la producción. En estos años también se observó una reducción en el nivel

de empleo de la empresa, hecho que influyó en el comportamiento de su

productividad.10

COMENTARIO FINAL

El análisis desarrollado en esta investigación buscó aportar nuevos

elementos a tener en cuenta al estudiar el sector siderúrgico argentino.

Para ello, se consideraron los rasgos principales de la evolución del sector

durante la vigencia del modelo de Convertibilidad y se los comparó con lo

ocurrido en el conjunto de la industria. A partir de dicho análisis se puede

establecer que tanto en el sector siderúrgico como en el industrial se ob-

servó una importante concentración de la actividad en pocas empresas.

Durante este período ingresaron capitales extranjeros al sector a través de

la participación en las privatizaciones de Somisa y Altos Hornos Zapla, la

compra de algunos laminadores y la adquisición de parte de Acindar. Que-

dó reflejado de esta manera un mayor grado de extranjerización sectorial

que no alcanzó una magnitud considerable, como ocurrió en otras ramas

10 Téngase en cuenta además que una importante reducción de personal se había producido antes de la privatización de Somisa. Para mayor información consultar Jerez (2013).

59

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&Eindustriales. A su vez, la concentración derivó en que Acindar, Siderca y

Siderar se especializaran en la producción de laminados no planos, tubos

sin costura y laminados planos, respectivamente. Por último, el proceso de

reconversión productiva implementado por las mencionadas empresas,

la realización de ciertas inversiones, la modernización de las plantas, los

cambios en la gestión productiva y laboral de las firmas y la reducción en

el nivel de personal dieron cuenta del aumento en el nivel de productivi-

dad de las empresas. De esta manera, se pudieron elaborar productos más

específicos, en términos de aceros especiales y tubos, y con mayor valor

agregado. Por lo tanto, en estos aspectos, el sector mostró un compor-

tamiento similar al del sector industrial en su conjunto durante el perío-

do estudiadoy logró formar parte del grupo de ramas industriales líderes

al adaptarse a la tendencia que mostraba la industria en su conjunto en

cuanto a los rasgos analizados, aunque sin una elevada participación del

capital extranjero. El sector siderúrgico había comenzado su transforma-

ción durante el segundo quinquenio de los años setenta y continuó a lo

largo de la década siguiente. Sin embargo, los cambios observados en el

período de la Convertibilidad le permitieron posicionarse entre las prin-

cipales ramas de la estructura industrial desarrollada en un contexto de

predominio de políticas neoliberales.

Similitudes entre los sectores siderúrgico e industrial en Argentina durante el período de la Convertibilidad

doi: https://doi.org/10.21789/24222704.1614

60

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020 pp. 38 - 61

REFERENCIAS

Fuentes primarias

Aceros Paraná: Memoria y Balance, ejercicio 1992-1993.

Acindar: Memoria y Balance, varios ejercicios.

Siderar: Memoria y Balance, varios ejercicios.

Siderca: Memoria y Balance, varios ejercicios.

Referencias bibliográficas

Azpiazu, D., Basualdo, E., & Kulfas, M. (2005). La industria siderúrgica en Ar-

gentina y Brasil durante las últimas décadas. Federación de Trabajado-

res de la Industria y Afines-CTA.

Azpiazu, D., & Schorr, M. (2010). Hecho en Argentina: economía e industria,

1976-2007. Siglo XXI Editores.

Bisang, R. (1989). Factores de competitividad de la siderurgia argentina.

En Proceso de industrialización y dinámica exportadora (pp. 97-193).

CEPAL.

Cámara Argentina del Acero (2019). Producción siderúrgica argentina 1960-

2019. http://www.acero.org.ar/estadisticas-locales/

Centro de Industriales Siderúrgicos [CIS]. (s/f ). La siderurgia Argentina

1993-1997. CIS.

Consejo Técnico de Inversiones (2002). Anuario de la economía argentina

2001. Consejo Técnico de Inversiones.

Consejo Técnico de Inversiones (2003). Anuario de la economía argentina

2002. Consejo Técnico de Inversiones.

Gaggero, A. (2008). “Fui industrial durante muchos años…”. Los Grupos

Económicos Nacionales y el proceso de extranjerización del empre-

sariado argentino durante la década de los noventa. Papeles de tra-

bajo, 2(3), n/a.

Giniger, N. (2011). Así se templó el acero. Estrategias de control laboral y res-

puestas sindicales en el emplazamiento sidero-metalúrgico de Villa

Constitución. Implicancias dentro y fuera de la fábrica (tesis de doc-

torado). Consejo Nacional de Investigaciones Científicas y Técnicas.

61

TIEMPO & ECONOMÍAVol. 7 N.° 2 | Julio - Diciembre de 2020

pp. 38 - 61

Patricia Jerez T&EInstituto Nacional de Estadística y Censos de la República Argentina [IN-

DEC]. (1997). Censo Nacional Económico 1994. INDEC.

Jerez, P. (2013). La adaptación de las empresas siderúrgicas argentinas a

diversos contextos: cambios organizacionales y en el nivel de ocu-

pación sectorial, 1975- 1992. En M. Rougier (comp.), Estudios sobre la

industria argentina 3 (pp. 203-233). Lenguaje Claro Editora.

Jerez, P. (2014). Treinta años en la evolución de la industria siderúrgica ar-

gentina (1947-1976). Una cuestión de oferta y de demanda. En M.

Rougier (comp.), Estudios sobre la industria argentina 1 (pp. 121-144).

Lenguaje Claro Editora.

Kosacoff, B., & Ramos, A. (2001). Cambios contemporáneos en la estructura

industrial argentina (1975-2000). Editorial Universidad Nacional de

Quilmes.

Sacroisky, A. (2006). La Inversión Extranjera Directa en la post Convertibili-

dad. Documento de trabajo 12. CEFID-Argentina.

Schorr, M. (1999). El sector manufacturero argentino en la década del no-

venta: desindustrialización, concentración de la producción y regre-

sividad distributiva. Época, 1(1), 161-182.

Schvarzer, J. (1996). La industria que supimos conseguir (1a ed.). Planeta.

Somisa (1992). Informe de gestión anual 1991 del Área de Control de Gestión.

Somisa.