sesion de continuidad -...

TRANSCRIPT

SESION DE CONTINUIDAD

Valoración de empresas en Tiempos de Crisis (1):

Efecto en los métodos de valoración

Jordi Fabregat y Luisa Alemany

Dpto. Finanzas ESADE

Esade Alumni

ÍNDICE DE CONTENIDOS

é d d l ió

ÍNDICE DE CONTENIDOS

• Métodos de Valoración

• Métodos Estáticos

• Métodos Dinámicos

DCF “Di ou ted Ca h Flo ”– DCF: “Discounted Cash Flow”

– Valoración por Dividendos

• Métodos Compuestos

• Método de Múltiplos• Método de Múltiplos

•Conclusiones

Esade Alumni 2

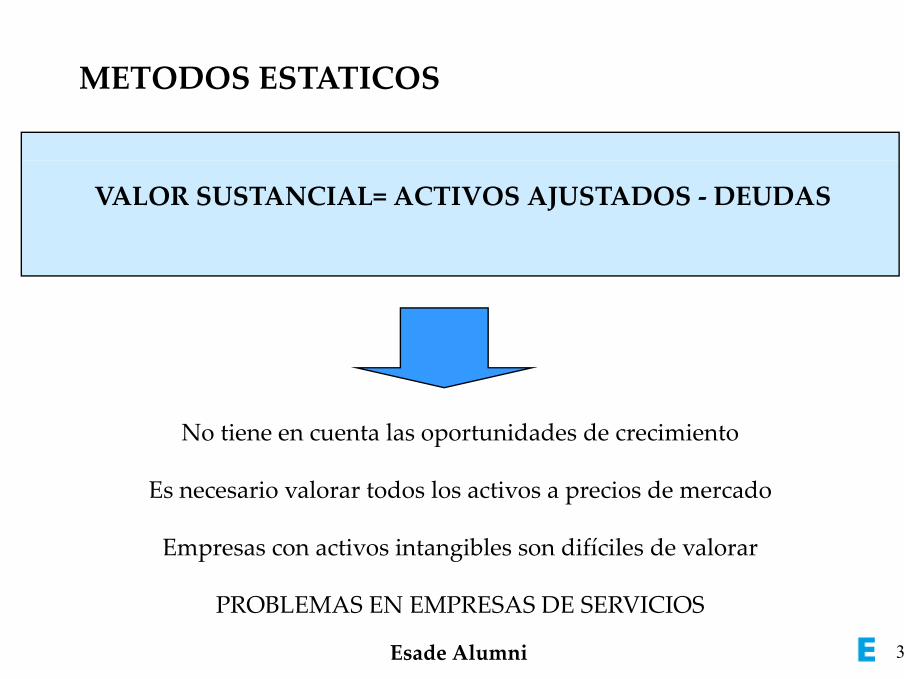

METODOS ESTATICOSMETODOS ESTATICOS

VALOR SUSTANCIAL= ACTIVOS AJUSTADOS - DEUDAS

No tiene en cuenta las oportunidades de crecimientoNo tiene en cuenta las oportunidades de crecimiento

Es necesario valorar todos los activos a precios de mercado

Empresas con activos intangibles son difíciles de valorar

PROBLEMAS EN EMPRESAS DE SERVICIOS

Esade Alumni 3

PROBLEMAS EN EMPRESAS DE SERVICIOS

é d d l ó• Métodos de Valoración

• Métodos Estáticos

• Métodos Dinámicos

DCF “Di ou ted Ca h Flo ”– DCF: “Discounted Cash Flow”

– Valoración por Dividendos

• Métodos Compuestos

• Método de Múltiplos• Método de Múltiplos

•Conclusiones

Esade Alumni 4

METODOS DINAMICOSMETODOS DINAMICOS

• Tienen en cuenta el futuro

B l l d l l i l l• Basan el valor de la empresa en los activos actuales y en las oportunidades de crecimiento

• Obliga a realizar hipótesis sobre el futuro de la empresag p p

• Sirve para valorar todo tipo de empresas

• Dos métodos principales:p p

– Flujos de Caja Descontados (DCF)

– Dividendos

Esade Alumni 5

Valor de Activos (EV) y Valor deValor de Activos (EV) y Valor de Acciones (EqV)Acciones (EqV)

Contabilidad Valores Mercado

ACTIVO PASIVO + PN

Caja & IFT Pasivo Corriente(no proveedores)

Capital de Trabajo

Caja & IFT

Deuda Financiera

Deuda L/P

Valor Empresa oValor de Activos

Minoritarios

InmovilizadoFondos Propios

Valor de Activos

Valor Acciones“Equity Value”

Esade Alumni

MEJOR METODO DE VALORACION DINAMICO: “DCF”MEJOR METODO DE VALORACION DINAMICO: “DCF”

“Discounted Cash Flow” : El valor de una empresa es igual a la p gsuma de sus infinitos flujos de caja descontados por el coste del

capital (WACC)

Procedimiento para el cálculo del valor de la empresa usando DCF:

0 1 2 3 4 n +1n

CF1 CF2 CF3 CF4 CFn CFn+1CF1 CF2 CF3 CF4 CFn CFn+1

APerpetuidad

B VT

Esade Alumni 7A + B = Valor de la Empresa (Activos) (“EV” ó “FV”)

1 DETERMINACION FLUJOS DE CAJA1. DETERMINACION FLUJOS DE CAJA

VentasVentas

-Costes con pago

EBITDA

EBIAT

+ Amortizaciones

CF Operativo-Amortizaciones

EBIT

-Impuestos

-Inv. AF (Capex)

-Inv. CT (WC)

Free Cash Flow EBIAT

Free Cash Flow (FCF)

Esade Alumni 8

2 DETERMINACION DEL WACC2. DETERMINACION DEL WACC

“Weighted Average Cost of Capital” : Coste medio ponderado a precios

DEUDAFP

eig e A e age o of api a o e e io po e a o a p e iode mercado de los recursos financieros de la empresa

( )

−+

=

TOTALDEUDATK

TOTALFPKWACC de *1**

Ke = Rf + (Rm – Rf) * B

B = Beta de la empresa. Riesgo relativo de la empresa con respecto al mercado

Kd = En función del rating de las Agencias (Moodys, Standard & Poors)

Esade Alumni 9

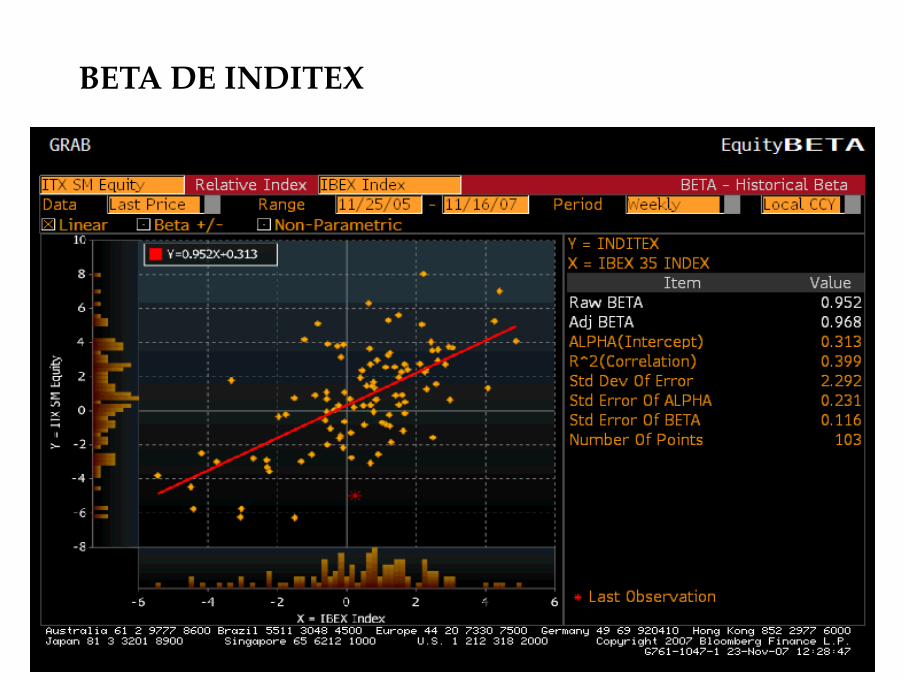

BETA DE INDITEXBETA DE INDITEX

Esade Alumni

EVOLUCION DE LOS COEFICIENTES DE CORRELACION

An te s d e l 11 -S

EVOLUCION DE LOS COEFICIENTES DE CORRELACION

0,2 50,50,7 51

An te s d e l 11 S

0 ,7 5-10 ,5 -0,7 5

0 ,2 5-0 ,5

5 22 2921C31

-1-0 ,75-0 ,5-0 ,250 0 -0 ,25

- 0,2 5-0

- 0,5 --0, 25- 0,7 5--0 ,5

- 1--0 ,751 8 15 2

C1C11C

2C

D e sp u é s d e l 11-S

00 ,250 ,50 ,751

0 ,7 5-1

0 ,5 -0,7 50 ,2 5-0 ,5

0 0 25

1 8 15 22 29

C1C12C

23

-0,7 5-0,5- 0,2 5 0 -0 ,25

- 0,2 5-0- 0,5 --0, 25

- 0,7 5--0 ,5

Esade Alumni 11

é d d l ó• Métodos de Valoración

• Métodos Estáticos

• Métodos Dinámicos

DCF “Di ou ted Ca h Flo ”– DCF: “Discounted Cash Flow”

– Valoración por Dividendos

• Métodos Compuestos

• Método de Múltiplos• Método de Múltiplos

• Conclusiones

Esade Alumni 12

METODO DE VALORACION POR DIVIDENDOSMETODO DE VALORACION POR DIVIDENDOS

El valor de las acciones de una empresa es igual a la suma p gde sus infinitos dividendos descontados al coste de los

fondos propios (Ke)

Procedimiento para el cálculo del valor de las acciones:

0 1 2 3 4 n +1n

D1 D2 D3 D4 Dn Dn+1D1 D2 D3 D4 Dn Dn+1

APerpetuidad

B VT

Esade Alumni 13A + B = Valor de las Acciones (Fondos Propios)

é d d l ó• Métodos de Valoración

• Métodos Estáticos

• Métodos Dinámicos

DCF “Di ou ted Ca h Flo ”– DCF: “Discounted Cash Flow”

– Valoración por Dividendos

• Métodos Compuestos

• Método de Múltiplos• Método de Múltiplos

• Conclusiones

Esade Alumni 14

METODOS COMPUESTOS O MIXTOS

Los métodos compuestos incorporan una parte estática y otra dinámica.

METODOS COMPUESTOS O MIXTOS

• La parte estática es el valor substancial neto

• La parte dinámica corresponde al fondo de comercio y existe siempre que los resultados generados por la empresa superen el coste ie p e que o e u a o ge e a o po a e p e a upe e e o ede los fondos propios

( )VSKBAVSV

D d

( )VSKBAVSV ein ×−×+= ¬

Donde:

VS = Valor Substancial

B = Beneficio después de impuestos

Normalmente, el valor por este método debería ser superior al estático pero inferior al dinámico.

Esade Alumni 15

é d d l ó• Métodos de Valoración

• Métodos Estáticos

• Métodos Dinámicos

DCF “Di ou ted Ca h Flo ”– DCF: “Discounted Cash Flow”

– Valoración por Dividendos

• Métodos Compuestos

• Método de Múltiplos• Método de Múltiplos

• Conclusiones

Esade Alumni 16

COHERENCIA ENTRE COMPARABLE Y EV O EqV

Parámetros Financieros Valores Mercado

Ventas

EBITDA “Margen Operativo Bruto”

EBIT “Margen Operativo”

Valor Activos

Beneficio Neto

DividendoValor de FF.PP.

Parámetros Operativos Valores Mercado

Dividendo

p

Empleados

Clientes Valor Activos

Esade AlumniCapacidad Productiva

VALORACION POR MULTIPLOSVALORACION POR MULTIPLOS

• PER = Precio / Beneficio

• EV/ Ventas

/• EV/ EBITDA

• EV/ EBIT

• Market to Book ValueMarket to Book Value

• Otros, por ejemplo: valor / metro cuadrado, valor /usuario, valor/ tonelada

Nota: EV = Capitalización Bursatil + valor de mercado de la deuda

Esade Alumni 18

EJEMPLO VALORACIÓN MULTIPLOSEJEMPLO VALORACIÓN MULTIPLOS

Valoración de Hidrocantábrico

Compañías comparables

Compañías comparables (1)

Capital. Valor P / E Valor firma / EBITDA Valor firma / EBIT Deuda neta/ Crecimiento Margen EBITDA Margen EBITNombre Bursátil Firma 2000 2001 2002 2000 2001 2002 2000 2001 2002 Valor a L/P 2000 2001 2000 2001

(€ MM) (€ MM) (x) (x) (x) (x) (x) (x) (x) (x) (x) firma (%) (%) (%) (%) (%)( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )EVN 1,159 1,860 13.9 13.7 14.1 8.2 8.3 8.3 15.0 15.1 14.8 36.4% na 24.7% 24.2% 13.5% 13.3%Edison 6,620 7,501 26.1 24.3 23.2 9.7 8.8 7.4 13.2 11.8 9.8 8.9% 6.8% 36.2% 37.5% 26.5% 27.7%ENEL 45,716 58,180 22.2 23.6 23.6 7.8 7.4 7.0 13.6 12.7 13.1 21.4% 6.8% 31.0% 31.3% 17.7% 18.1%Endesa 20,910 47,644 13.3 12.2 10.9 8.7 8.1 7.5 13.6 12.7 13.1 47.2% 7.1% 37.1% 38.4% 21.4% 22.6%Iberdrola 15281 23307 171 158 141 111 104 95 173 158 143 523% 94% 322% 336% 207% 221%Iberdrola 15,281 23,307 17.1 15.8 14.1 11.1 10.4 9.5 17.3 15.8 14.3 52.3% 9.4% 32.2% 33.6% 20.7% 22.1%Unión Fenosa 6,246 9,898 21.8 19.2 16.8 10.5 9.1 8.5 17.0 13.3 12.2 33.6% 12.3% 25.6% 28.3% 15.8% 19.4%

Mean 19.1 18.1 17.1 9.3 8.7 8.0 15.0 13.6 12.9 33.3% 8.5% 31.1% 32.2% 19.3% 20.5%

Median 19.5 17.5 15.5 9.2 8.5 7.9 14.3 13.0 13.1 35.0% 7.1% 31.6% 32.5% 19.2% 20.7%

EDP 9,540 13,881 17.3 16.4 14.1 8.3 7.7 7.9 13.2 11.7 12.2 31.3% 11.0% 50.6% 51.1% 31.9% 33.6%Hidrocantábrico 3,062 3,819 25.3 22.7 19.5 11.1 10.6 9.2 16.9 15.4 13.1 19.8% 14.0% 29.5% 36.0% 19.4% 22.4%

Esade Alumni 19

EJEMPLO TRANSACCIONES PRECEDENTESValoración de Hidrocantábrico

Valor Agregado / EBITDA U12M

EJEMPLO TRANSACCIONES PRECEDENTES

14.90

12.30

14

16

Valor Agregado / EBITDA U12M(x)

8.80

10.1010.50

11.5010.90

11.30

8.70

7.40

10.30

8

10

12

Mediana 10.5x

2

4

6

0

Fenos

a/Nati

onal P

ower

E Wes

ertal/F

ortum

Ferroa

tlanti

ca B

idIbe

rdro

la/End

esa

REMU/End

esa

Sydkra

ft/EON

HEW/W

aterfa

llBKK/S

tatkr

aft

Hedmar

k Ene

rgi/S

tatkra

ftTXU bi

d for

HC

Union F

enos

a bid f

or H

C

U. F He U

El múltiplo clave que se utiliza en la valoración por transacciones precedentes de compañías del sector eléctrico es el Valor Agregado sobre EBITDA de los últimos doce meses

Esade Alumni 20

del sector eléctrico es el Valor Agregado sobre EBITDA de los últimos doce meses

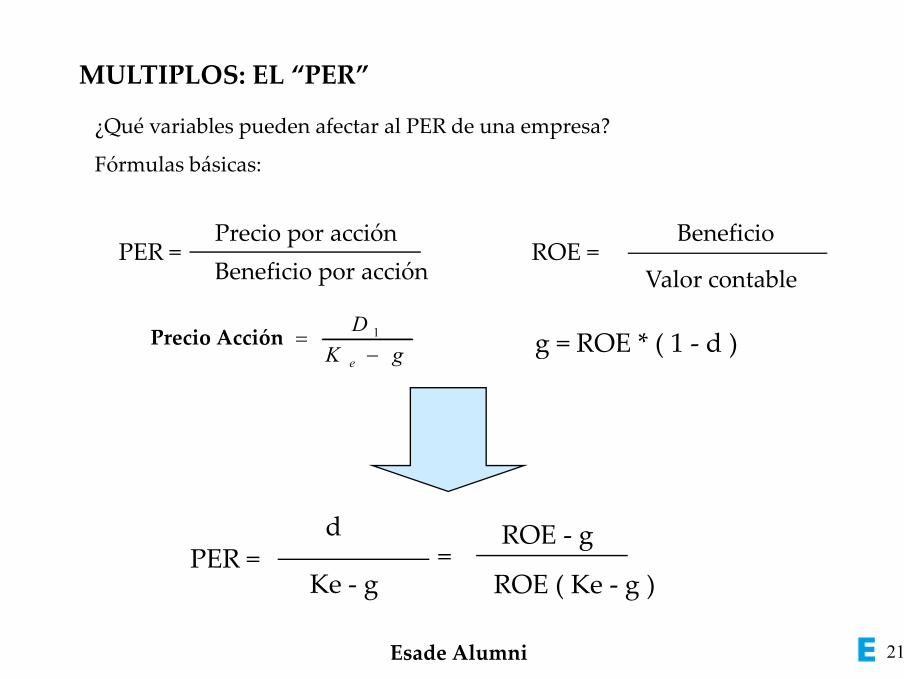

MULTIPLOS EL “PER”MULTIPLOS: EL “PER”

¿Qué variables pueden afectar al PER de una empresa?

Fó l bá i

PER =Precio por acción

Fórmulas básicas:

ROE =Beneficio

PER = Beneficio por acción

ROE = Valor contable

g ROE * ( 1 d )D

= 1Precio Acción g = ROE * ( 1 - d )gK e −=Precio Acción

dPER =

d

Ke - g=

ROE - g

ROE ( Ke - g )

Esade Alumni 21

FACTORES QUE AFECTAN AL PER

• Beneficio Futuro (ROE)

FACTORES QUE AFECTAN AL PER

• Beneficio Futuro (ROE)• El crecimiento de los beneficios ( g )• La Tasa de Reparto de dividendos (PAYOUT)• El riesgo y los tipos de interes ( Ke )El riesgo y los tipos de interes ( Ke )

PERF t

Si Beneficio Futuro

PERFactores

Si Tipos de Interés

Si Crecimiento

Si payout Depende siROE > Ke

Esade Alumni 22

DESCOMPOSICION DEL PERDESCOMPOSICION DEL PER

Podemos descomponer el PER entre el valor de los activos actuales y la aportación de las oportunidades de crecimiento

PER = 1 -Ke - Rf

+ FF * G

p p

Rf Ke * Rf

PER sin crecimiento (*) Aportación del VAOCAportación del VAOC

FF = Factor Franquicia. Indica la calidad del crecimiento

FF = ( ROE - Ke ) / ( ROE * Ke)q

G = Indica la cantidad del crecimiento

G = g / ( Ke - g )

G = Indica la cantidad del crecimiento

Esade Alumni 23(*) Nota: PER sin crecimiento = 1 / Ke

VALOR DE MERCADO (VM) VS VALOR CONTABLEVALOR DE MERCADO (VM) VS. VALOR CONTABLE (VC)

PRECIO PRECIO BENEFICIO= *V.Contable V.ContableBENEFICIO

VM / VC = PER * ROE

Esade Alumni 24

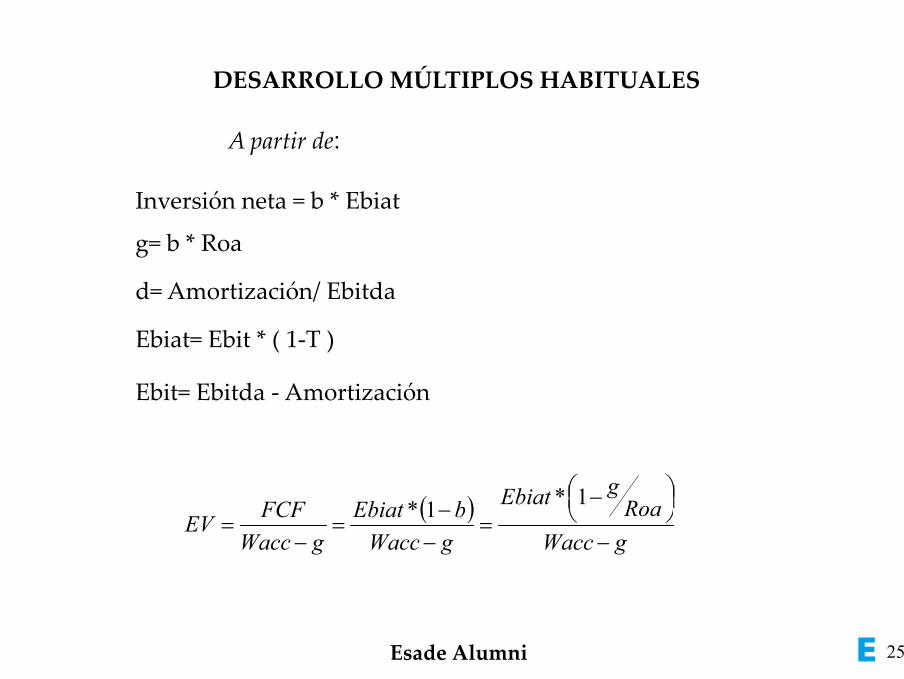

ÚDESARROLLO MÚLTIPLOS HABITUALES

A partir de:

g= b * Roa

Inversión neta = b * Ebiat

g b Roa

d= Amortización/ Ebitda

Ebiat= Ebit * ( 1 T )Ebiat= Ebit ( 1-T )

Ebit= Ebitda - Amortización

( ) RoagEbiatbEbiatFCFEV

−− 1*1*( )

gWaccgWaccgWaccEV

−=

−=

−=

Esade Alumni 25

Llegamos a

REV

Llegamos a

( ) ( ) ( )dTgWaccRoa

gRoaebitdaEV

−−−

−= 1*1*

*

( ) ( )tgWaccRoa

gRoaEbitEV

−−

−= 1*

*( )gWaccRoaEbit −

gRoaEV −( )gWaccRoa

gRoaEbiatEV

−=

*

Esade Alumni 26

é d d l ó• Métodos de Valoración

• Métodos Estáticos

• Métodos Dinámicos

DCF “Di ou ted Ca h Flo ”– DCF: “Discounted Cash Flow”

– Valoración por Dividendos

• Métodos Compuestos

• Método de Múltiplos• Método de Múltiplos

• Conclusiones

Esade Alumni 27

S&P INDEX DESDE 1825 A 2007

Esade Alumni

Esade Alumni

Esade Alumni

Esade Alumni

Esade Alumni

EVOLUCIÓN DEL INDICE S&PEVOLUCIÓN DEL INDICE S&P

Esade Alumni

PER HISTORIC0 DEL INDICE S&PPER HISTORIC0 DEL INDICE S&P

Esade Alumni 34

PER HISTORICO DEL IBEXPER HISTORICO DEL IBEX

Esade Alumni 35

LOS PER A 12 MESES26/9/08

30

LOS PER A 12 MESES

25

20

15

10

89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 085

S&P 500

CAC 40

MOYENNE MSCI EMU

Source: DATASTREAM

Esade Alumni 36

CAC 40

MSCI EMU

Source: DATASTREAM

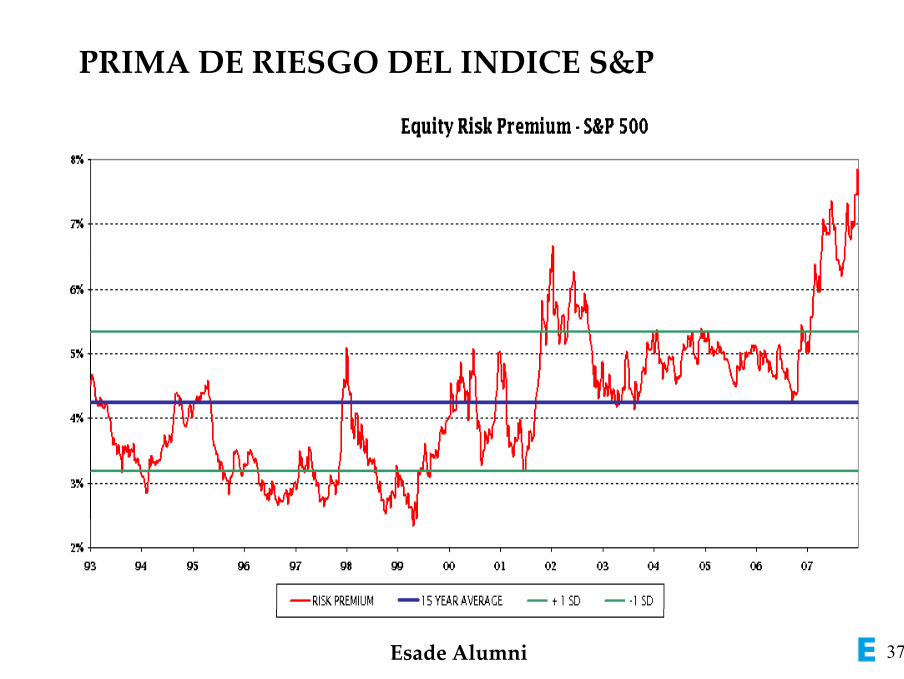

PRIMA DE RIESGO DEL INDICE S&PS&P 500

PRIMA DE RIESGO DEL INDICE S&P

Esade Alumni 37

PRIMA DE RIESGO DE MS EMUPRIMA DE RIESGO DE MS EMU

Esade Alumni 38

¿ Y LA CONCLUSIÓN ?

........ DESPUES DE LUISA

Esade Alumni 39