seminário ias/ifrs - bna.ao130b7f70-6a0a-4379-b379-67347b7ed168}.pdf · modificação do valor...

TRANSCRIPT

DRO/DSI – Seminário IAS/IFRS

Seminário IAS/IFRS

IFRS 9 – Principais orientações

Supervisão dos modelos de imparidade

para a carteira de crédito

DEPARTAMENTO DE REGULAÇÃOE ORGANIZAÇÃO DO SISTEMA FINANCEIRO

DEPARTAMENTO DE SUPERVISÃO PRUDENCIAL

Data: 5 de Outubro de 2017

Local: Museu da Moeda

DRO/DSI – Seminário IAS/IFRS

001

Enquadramento

IFRS 9 – Principais orientações

IFRS 9 – Apresentação da Norma

Principais diferenças entre a IAS 39 e a IFRS 9

Revisão dos normativos publicados decorrente da entrada em vigor da IFRS 9

Principais desafios a considerar com a entrada em vigor da IFRS 9

Orientações a serem definidas pelo BNA

Análise de benchmarking sobre a adopção da IFRS 9

Cronograma de implementação da IFRS 9

Plano de acção para a implementação da IFRS 9

Supervisão dos modelos de imparidade para a carteira de crédito

• Medidas de supervisão a implementar pelo BNA

• Requisitos de prestação de informação pelas Instituições

Índice

DRO/DSI – Seminário IAS/IFRS

Enquadramento

002

DRO/DSI – Seminário IAS/IFRS

003

No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e Relato Financeiro (“IAS/IFRS”) pelo

sistema financeiro nacional, o Banco Nacional de Angola (“BNA”) informou as Instituições Financeiras Bancárias

(“Instituições”) acerca da necessidade de se prepararem para o desafio que constitui a substituição da Norma Internacional de

Contabilidade 39 – Instrumentos Financeiros: Reconhecimento e Mensuração (“IAS 39”) pela Norma Internacional de Relato

Financeiro 9 – Instrumentos Financeiros (“IFRS 9”), mediante o envio de uma carta em Março de 2017.

Neste contexto, o BNA, na qualidade de regulador do sector bancário nacional, e consciente do esforço conjunto que

envolve esta fase de transição, tem vindo igualmente a preparar-se para a mesma, nomeadamente através da:

• Revisão dos normativos publicados decorrentes da entrada em vigor da IFRS 9; e

• Definição e implementação de processos e de uma solução tecnológica que suporte a supervisão dos modelos de

imparidade de crédito das Instituições.

Deste modo, os dois principais objectivos da realização do presente seminário são os seguintes:

Enquadramento

Inclui um conjunto de orientações conceptuais relacionadas com a entrada em vigor da IFRS 9,

bem como uma descrição das principais medidas estabelecidas e/ou definidas pelo BNA, de modo a

auxiliar as Instituições neste processo. Será ainda apresentado um cronograma de implementação

da IFRS 9 pelo sistema financeiro nacional.

Apresentação da IFRS 9

(Principais orientações)

Inclui uma breve descrição das medidas de supervisão que se encontram a ser desenvolvidas pelo

BNA, tendo em vista a supervisão dos modelos de imparidade de crédito das Instituições, bem

como uma breve descrição dos requisitos de informação que serão solicitados às Instituições para

tal finalidade.

Supervisão dos modelos

de imparidade para a

carteira de crédito

DRO/DSI – Seminário IAS/IFRS

IFRS 9 – Principais orientações

004

DRO/DSI – Seminário IAS/IFRS

005

A IFRS 9, emitida em Julho de 2014 pelo International Accounting Standards Board (doravante “IASB”), substitui a IAS 39,

estabelecendo novas regras de classificação e mensuração dos activos e passivos financeiros, nomeadamente:

A versão final da IFRS 9 foi emitida em 2014 e é de aplicação obrigatória a partir dos exercícios iniciados em 1

de Janeiro de 2018.

IFRS 9 – Apresentação da Norma

Estabelece novos requisitos

de classificação e

mensuração de instrumentos

financeiros e para certos

tipos de contratos de compra

ou venda de itens não

financeiros

I. Classificação e mensuração

Define uma nova

metodologia de

reconhecimento das perdas

por imparidade de activos

financeiros com base em

perdas esperadas (“expected

credit loss” ou “ECL”)

II. Metodologia de imparidade

Apresenta novas

possibilidades de aplicação

das regras contabilísticas de

cobertura através de um

maior número de relações

de cobertura entre os itens

objecto de cobertura e os

instrumentos cobertos

III. Contabilidade de cobertura1

A IFRS 9 foi desenvolvida pelo IASB em 3 fases

¹ A temática da contabilidade de cobertura não será abordada no decurso do presente Seminário, por ser uma realidade com pouca expressão no sistema financeiro

nacional à data actual.

DRO/DSI – Seminário IAS/IFRS

006

De seguida, apresentam-se as principais diferenças entre a IAS 39 e a IFRS 9, relativamente às bases de classificação dos

instrumentos financeiros:

¹ A componente da variação de justo valor relativa ao risco de crédito da própria entidade deve ser registada em reservas (capital próprio), sendo a restante variação

reconhecida em resultados.

Principais diferenças entre a IAS 39 e a IFRS 9Classificação e mensuração

Classificação baseada no modelo de negócio da

entidade e natureza dos fluxos de caixa

Ganhos e perdas respeitantes a passivos financeiros

pelo justo valor parcialmente reconhecidos em

resultados1

Reclassificação de acordo com alterações no

modelo de negócio da entidade

IFRS 9

Classificação baseada em regras complexas

Ganhos e perdas respeitantes a passivos financeiros

pelo justo valor totalmente reconhecidos em

resultados

Regras de reclassificação complexas

IAS 39

DRO/DSI – Seminário IAS/IFRS

007

Principais diferenças entre a IAS 39 e a IFRS 9Classificação de activos financeiros

Com o objectivo de simplificar a contabilização dos activos financeiros, a IFRS 9 propõe a classificação dos mesmos em

apenas três categorias, conforme segue:

IAS 39 IFRS 9

Activos financeiros detidos para negociação

Outros activos financeiros ao justo valor

através de resultados

Justo valor através de resultados

(FVTPL)

Activos financeiros disponíveis para vendaJusto valor através de outro rendimento

integral (FVTOCI)

Investimentos detidos até à maturidade

Outros créditos e valores a receber

Custo amortizado

Justo valor através de resultados

DRO/DSI – Seminário IAS/IFRS

008

A classificação dos activos financeiros em apenas três categorias baseia-se em dois critérios de determinação,

nomeadamente (i) nas características dos fluxos de caixa contratuais do activo financeiro e (ii) no modelo de negócio da

entidade para a gestão dos seus activos financeiros.

Os fluxos de caixa são

exclusivamente capital e

juros (“SPPI1”)?

Qual é o modelo de

negócio?

Qual é a categoria de

mensuração aplicável?

Categorias de

mensuração

alternativas?

Detenção para receber os

fluxos de caixa contratuais

Detenção para receber os

fluxos de caixa

contratuais e/ou vender

Restantes modelos/

estratégias

Custo amortizado

FVTPL

FVTPL (no caso de

divergência contabilística2)

Sim FVTOCI

FVTPLNão

FVOCI para instrumentos

de capital (dividendos

reconhecidos em resultados)

Principais diferenças entre a IAS 39 e a IFRS 9Classificação de activos financeiros (cont.)

1 SPPI – Solely payments of principal and interest.2 Tradução de Accounting mismatch (termo utilizado pelo IASB na redacção da IFRS 9).

DRO/DSI – Seminário IAS/IFRS

009

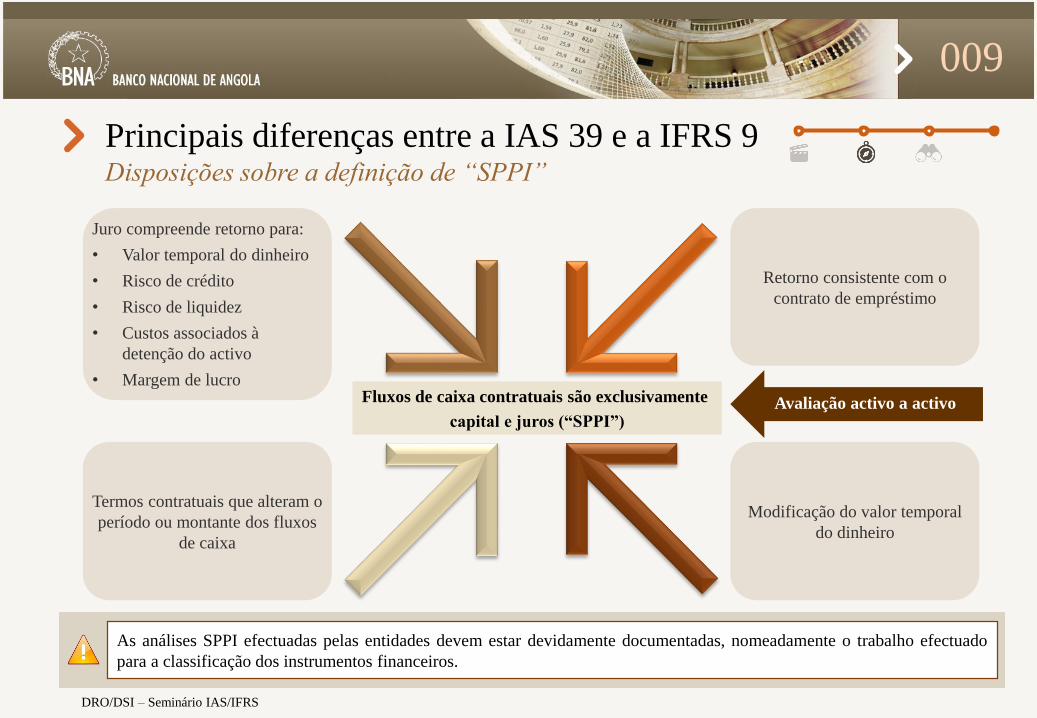

Principais diferenças entre a IAS 39 e a IFRS 9Disposições sobre a definição de “SPPI”

Fluxos de caixa contratuais são exclusivamente

capital e juros (“SPPI”)

Retorno consistente com o

contrato de empréstimo

Termos contratuais que alteram o

período ou montante dos fluxos

de caixa

Modificação do valor temporal

do dinheiro

Juro compreende retorno para:

• Valor temporal do dinheiro

• Risco de crédito

• Risco de liquidez

• Custos associados à

detenção do activo

• Margem de lucro

Avaliação activo a activo

As análises SPPI efectuadas pelas entidades devem estar devidamente documentadas, nomeadamente o trabalho efectuado

para a classificação dos instrumentos financeiros.

DRO/DSI – Seminário IAS/IFRS

010

Principais diferenças entre a IAS 39 e a IFRS 9Exemplos de análise “SPPI”

ExemplosFluxos de caixa

são “SPPI”?Categoria de mensuração

Obrigação com objectivo de detenção até à maturidade, em que os pagamentos de

capital e juros estão indexados à taxa de inflação da moeda na qual o título foi emitido.Custo amortizado

Obrigação descrita anteriormente, mas em que os pagamentos de juros estão

igualmente indexados ao desempenho do devedor (ex.: resultados do devedor).FVTPL

Operação de crédito a médio/longo prazo, à qual está associada uma taxa de juro nula. FVTPL

Obrigação adquirida com o objectivo de venda, cuja frequência de refixação da taxa é

diferente da periodicidade do indexante associado (i.e., obrigação cuja taxa de juro é

refixada mensalmente, indexada à taxa LUIBOR a 6 meses).

FVTOCI/ FVTPL1

Legenda: Instrumento cujos fluxos de caixa são “SPPI” Instrumento cujos fluxos de caixa não são “SPPI” Depende

Apresenta-se de seguida alguns exemplos de análise, de modo a avaliar se os fluxos de caixa são, ou não, SPPI:

1 A entidade deve analisar se a modificação do elemento “valor temporal do dinheiro” origina fluxos de caixa

contratuais que sejam significativamente diferentes dos fluxos de caixa não modificados. Em caso afirmativo, deve

ser mensurado ao justo valor através de resultados (“FVTPL”).

DRO/DSI – Seminário IAS/IFRS

011

Face à relevância e exigência do assunto, consideramos ainda importante a apresentação de um resumo das principais

alterações que se verificaram na IFRS 9 face à IAS 39, no que se refere ao cálculo de perdas por imparidade:

Substituição do modelo de

mensuração das perdas por imparidade de activos financeiros com base em perdas incorridas (“incurred loss model”) por um modelo que se baseia em perdas esperadas

(“expected loss model”).

Detecção antecipada de situações de

aumento significativo do risco de crédito.

Cálculo de perda esperada ao longo do

período de vida (“lifetime”) no que se refere a activos com

um aumento significativo do risco

de crédito ou em default.

Incorporação de uma abordagem

prospectiva (baseada em dados

macroeconómicos) no cálculo da perda

esperada.

Utilização de cenários para o cálculo da perda esperada.

Principais diferenças entre a IAS 39 e a IFRS 9Cálculo de perdas por imparidade

DRO/DSI – Seminário IAS/IFRS

012

Uma entidade deve reconhecer como custo as perdas de crédito esperadas relativamente a um activo financeiro mensurado

ao custo amortizado ou ao justo valor através de outro rendimento integral, ou uma conta a receber de uma locação.

Em cada data de relato, uma entidade deve mensurar a perda relativamente a um activo financeiro por uma quantia igual às

perdas de crédito esperadas ao longo do seu período de vida se o risco de crédito associado a esse activo financeiro tiver

aumentado significativamente desde o reconhecimento inicial.

A avaliação do risco de crédito deve ser efectuada numa base individual ou numa base colectiva, tendo em consideração

todas as informações razoáveis e sustentáveis, incluindo as abordagens prospectivas.

Principais diferenças entre a IAS 39 e a IFRS 9Estágios1 de Imparidade

Estágio

1

Estágio

2

Estágio

3

Ocorrência de aumento significativo do risco de crédito

Perda esperada a 12 meses

Estado regular (“Performing”)

Base de cálculo do juro: Valor bruto

Perda esperada ao longo do período

de vida

Estado irregular (“Under performing”)

Base de cálculo do juro: Valor bruto

Perda esperada ao longo do período

de vida

Estado de incumprimento (“Non performing”)

Base de cálculo do juro: Valor líquido

1 Tradução de Stages (termo utilizado pelo IASB

na redacção da IFRS 9).

DRO/DSI – Seminário IAS/IFRS

013

A avaliação da evolução do risco de crédito deve comparar o risco de ocorrência de um incumprimento relativo ao

instrumento financeiro à data de relato com o risco de ocorrência de um incumprimento relativo ao instrumento financeiro à

data do reconhecimento inicial.

Se estiverem disponíveis informações prospectivas razoáveis e sustentáveis que não impliquem custos ou esforços

indevidos, uma entidade não pode basear-se unicamente em informações relativas a pagamentos vencidos para

determinar se o risco de crédito aumentou significativamente desde o reconhecimento inicial.

Principais diferenças entre a IAS 39 e a IFRS 9Aumento do risco de crédito

Alteração significativa no que seria cobrado pelo risco de crédito actualmente, decorrente de alterações no risco de crédito

desde o reconhecimento inicial (por exemplo, um crédito reestruturado por dificuldades financeiras do cliente);

Alterações nos indicadores de mercado externos do risco de crédito;

Aumento real ou esperado do risco de default numa outra operação de crédito correspondente ao mesmo devedor;

Variação real ou esperada do rating de crédito interno ou externo;

Alteração significativa real ou esperada nos resultados operacionais de um devedor;

Alterações na forma como a entidade gere o risco de crédito do instrumento; e

Informação histórica.

Factores a considerar na avaliação do aumento de risco de crédito

DRO/DSI – Seminário IAS/IFRS

014

Revisão dos normativos publicados decorrente

da entrada em vigor da IFRS 9A implementação das IAS/IFRS no sistema financeiro nacional constitui um desafio não só para as Instituições, como

também para o próprio BNA, uma vez que as Normas estão em constante actualização.

Neste sentido, uma das principais tarefas que se encontram a ser desenvolvidas pelo BNA corresponde à revisão dos

normativos específicos que foram elaborados nos termos da IAS 39, os quais terão de passar a estar adequados aos novos

requisitos previstos pela entrada em vigor da IFRS 9, nomeadamente:

Instrutivo n.º 05/2016,

de 8 de Agosto, sobre

perdas por imparidade

para a carteira de crédito

Instrutivo n.º 07/2016,

de 8 de Agosto, sobre o

método da taxa de juro

efectiva no reconhecimento

de rendimentos e gastos de

instrumentos financeiros

Instrutivo n.º 09/2016,

de 8 de Agosto, sobre

títulos e valores

mobiliários

Instrutivo n.º 11/2016,

de 8 de Agosto, sobre

tratamento das perdas na

carteira de crédito

Ilustrativo Ilustrativo IlustrativoIlustrativo

DRO/DSI – Seminário IAS/IFRS

015

Principais desafios a considerar com a entrada

em vigor da IFRS 9

Pri

nci

pa

is d

esa

fio

s

É necessário definir o conceito e os indicadores de aumento significativo do risco de crédito, que será um dos

principais determinantes do montante de imparidade calculada, uma vez que irá definir o cálculo de perda esperada a 12

meses versus ao longo do período de vida do activo.

Antecipação do apuramento dos impactos quantitativos relacionados com a adaptação dos actuais modelos de

imparidade face aos requisitos da IFRS 9, bem como dos impactos ao nível das divulgações de informação.

O cálculo da perda esperada ao longo do período de vida do activo terá que (i) considerar um conjunto de cenários,

(ii) antecipar a deterioração com base em estimativas económicas futuras e (iii) descontar os fluxos de caixa esperados ao

longo do tempo de vida esperado do activo (que terá de ser estimado).

Apesar do conceito de crédito em imparidade ser equivalente ao previsto na IAS 39, existe um crescente consenso

quanto ao seu alinhamento com a definição de default utilizada no âmbito prudencial (Acordo de Basileia II).

A recuperação de informação histórica é fundamental, bem como assegurar a qualidade dos dados que serão

incorporados no modelo de perdas por imparidade, nomeadamente a correcta identificação das operações de crédito

reestruturadas por dificuldades financeiras dos clientes.

A definição do modelo de negócio da Instituição para a gestão dos seus activos financeiros, bem como o agrupamento

dos mesmos de acordo com as características dos seus fluxos de caixa contratuais.

A entrada em vigor da IFRS 9 irá implicar um conjunto de desafios relevantes, os quais devem ser adequadamente

endereçados pelas Instituições:

DRO/DSI – Seminário IAS/IFRS

016

Orientações a serem definidas pelo BNAObrigações e Bilhetes do Tesouro emitidos pela República de

Angola

Para determinar as perdas por imparidade sobre activos financeiros inicialmente reconhecidos antes da data da aplicação

inicial da IFRS 9, tanto no momento de adopção da Norma como até ao desreconhecimento desses activos, as Instituições

devem considerar a informação que é relevante para determinar ou estimar se houve um aumento significativo no risco

de crédito desde o reconhecimento inicial, conforme se ilustra de seguida:

A avaliação sobre se ocorreu um aumento significativo

no risco de crédito desde o reconhecimento inicial

exige custos ou esforços indevidos à Instituição?

Risco à data de transição para IFRS 9

>

Risco à data da mensuração inicial?

Perda esperada a 12 meses

(Estágio 1)

Perda esperada ao longo do

período da vida do activo

(Estágios 2 ou 3)

Não

SimNão

No caso das Obrigações e Bilhetes do Tesouro emitidos pela República de Angola, e dado que o rating externo

associado ao País tem um carácter especulativo (rating B), é expectável que, a título preliminar, estes activos

tenham associada uma taxa mínima de perda.

Sim

DRO/DSI – Seminário IAS/IFRS

Orientações a serem definidas pelo BNACenários

017

Os cenários macroeconómicos a aplicar pelas Instituições deverão incluir variáveis como (i)

o crescimento real do PIB, (ii) a taxa de inflação, (iii) a taxa de câmbio (Kwanza/Euro e

Kwanza/USD) e (iv) o preço do barril de petróleo.

Cenários

macroeconómicos

Orientações

Abordagem prospectiva - cenários

Informação histórica

Condições actuaisModelo de perdas esperadas

Adicionalmente, o BNA poderá vir a definir orientações adicionais, as quais serão oportunamente divulgadas junto

das Instituições.

Os modelos de apuramento de perdas de crédito esperadas de acordo com a IFRS 9 devem seguir uma abordagem prospectiva na

estimativa de perdas, que deverá decorrer da ponderação, não enviesada, de diferentes cenários de evolução da economia.

Por forma a normalizar a abordagem e assegurar a sua consistência e prudência, o BNA está a considerar definir os

cenários macroeconómicos que devem ser aplicados pelas Instituições no exercício de apuramento das perdas esperadas.

Instituições

DRO/DSI – Seminário IAS/IFRS

018

Análise de benchmarking sobre a adopção

da IFRS 9

Assunto Portugal Nigéria

Preparação para a

implementação da

IFRS 9

O BdP participou, ainda no decorrer do ano de

2016, em formações realizadas por empresas

de consultoria e pelo próprio Banco Central

Europeu (“BCE”) em relação à implementação

da IFRS 9;

Foi criado um grupo de trabalho, em conjunto

com o BCE, para acompanhamento e discussão

das principais questões relacionadas com o

tema, apenas aplicável às instituições

financeiras de maior dimensão;

Foram criados grupos de trabalho internos,

para acompanhamento dos temas relacionados

com as restantes instituições financeiras;

Adicionalmente, o BdP encontra-se a adaptar

alguns dos seus normativos atendendo aos

requisitos da IFRS 9.

O BCN comunicou, em Dezembro de 2016,

mediante envio de uma carta-circular às

instituições financeiras, as suas principais

preocupações ao nível da implementação da

IFRS 9;

Esta carta-circular baseava-se, essencialmente,

na necessidade de definição de orientações

específicas para as matérias mais julgamentais

da Norma, tendo o BCN compilado um

conjunto de orientações, as quais foram

partilhadas com as instituições financeiras por

intermédio de um Guia de implementação;

× Não foi possível obter informação relacionada

com (i) a preparação do próprio BCN para a

transição e (ii) a adaptação de normativos já

existentes aos requisitos da IFRS 9.

Foi elaborado um estudo comparativo, focado nas principais medidas estabelecidas pelo Banco de Portugal (“BdP”) e pelo

Banco Central da Nigéria (“BCN”) na fase de transição para a IFRS 9, cujas conclusões apresentamos de seguida:

DRO/DSI – Seminário IAS/IFRS

019

Análise de benchmarking sobre a adopção

da IFRS 9

Assunto Portugal Nigéria

Intervenção dos

auditores externos

(“auditores”)

Esclarecimento de

dúvidas

O BdP deposita nos auditores a responsabilidade de

garantirem que as instituições financeiras se

encontram a cumprir com os requisitos da IFRS 9.

× Não foi possível obter informação relacionada com

este assunto.

O BdP tem vindo a responder a questões das

instituições financeiras relacionadas com a

transição para a IFRS 9.

O BCN indicou um endereço de e-mail para o

esclarecimento de questões das instituições

financeiras no decurso desta fase de transição.

Foi solicitado às instituições financeiras que, no

decorrer do exercício de 2017, procedessem ao

envio periódico (numa base mensal, a partir de

Maio de 2017) dos seus planos de

implementação da IFRS 9;

As instituições financeiras são ainda

responsáveis por estimar os impactos da adopção

da IFRS 9 nas suas demonstrações financeiras,

devendo partilhar os mesmos com o BCN, em

datas pré-estabelecidas.

Reportes a efectuar

pelas instituições

financeiras

Todas as instituições financeiras devem reportar

ao BdP o seu plano de implementação da IFRS 9,

incluindo as principais actividades e os prazos

estabelecidos para conclusão das mesmas;

Foi efectuado um questionário às instituições

financeiras, incluindo pedidos de informação, de

forma a aferir a preparação das mesmas para a

implementação da IFRS 9;

São ainda enviados periodicamente os impactos

preliminares de transição para a IFRS 9 ao BdP.

DRO/DSI – Seminário IAS/IFRS

020

De seguida, apresentamos o cronograma estabelecido pelo BNA para a implementação da IFRS 9, o qual poderá vir a ser

sujeito a alterações:

Cronograma de implementação da IFRS 9

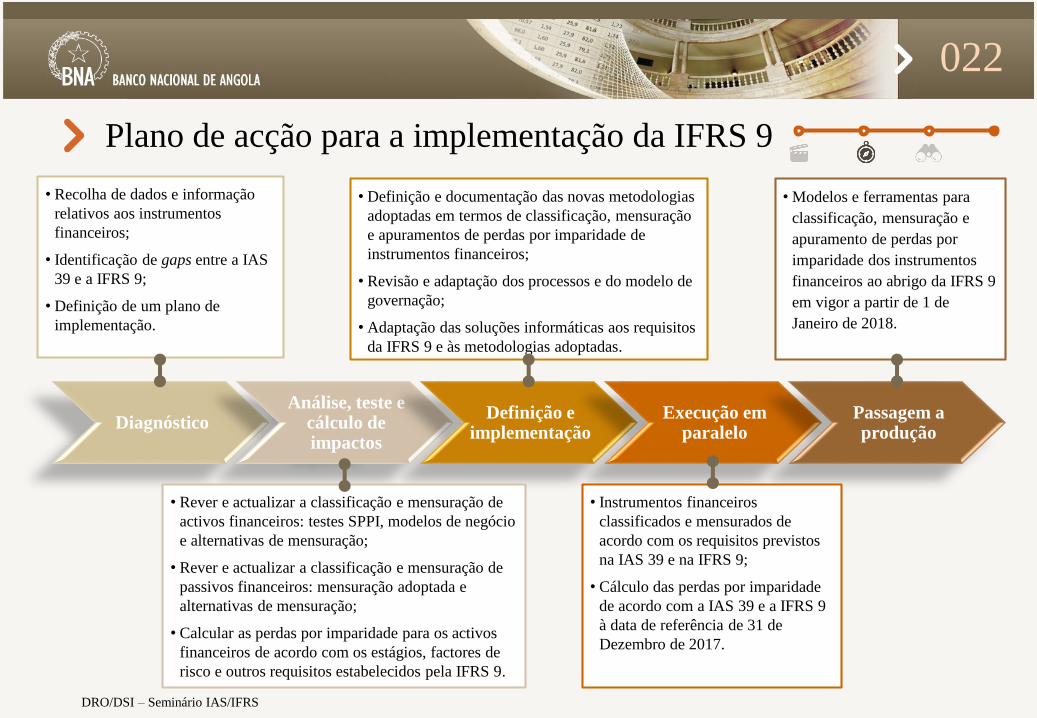

O BNA está a preparar um plano de acção sobre as matérias relacionadas com a IFRS 9, de modo a acompanhar o

processo de implementação desta Norma, o qual será apresentado de forma não exaustiva na página 22.

Marcos relevantes relacionados com os reportes obrigatórios a serem efectuados pelas Instituições

01/01/2018 31/03/2018 31/12/2018

Entrada em

vigor da IFRS 9

30/06/2018

Reporte dos balancetes

trimestrais, os quais já

devem considerar os

requisitos da IFRS 9

Reporte das

demonstrações

financeiras intercalares

auditadas, considerando

os requisitos da IFRS 9

Reporte das

demonstrações

financeiras anuais

auditadas, considerando

os requisitos da IFRS 9

1.ª Data de reporte via Sistema de Supervisão

das Instituições Financeiras (“SSIF”)

Extensão

do reporte

Todas as

Instituições

Instituições que

cumpram com o n.º 2

do artigo 10.º do Aviso

n.º 04/2013 do BNA

Todas as

Instituições

Definição/formalização do modelo de

negócio de gestão dos activos

financeiros;

Classificação dos instrumentos

financeiros de acordo com os

requisitos da IFRS 9;

Adaptação dos modelos de imparidade

ao conceito de perda esperada;

Actualização da documentação interna

(processos e modelo de governação).

Exercício de 2017

DRO/DSI – Seminário IAS/IFRS

021

A IFRS 9 estabelece que uma entidade deve divulgar as seguintes informações em relação a cada classe de activos

financeiros e de passivos financeiros na data de aplicação inicial:

Apresentamos de seguida um cronograma com as principais datas relacionadas com a adopção inicial da IFRS 9:

Cronograma de implementação da IFRS 9Aplicação inicial da IFRS 9

A quantia de quaisquer activos financeiros e passivos financeiros no Balanço anteriormente designados como

mensurados pelo justo valor através dos resultados, mas que já não são designados desse modo.

A nova categoria de mensuração e o valor contabilístico determinado em conformidade com a IFRS 9;

A categoria de mensuração inicial e o valor contabilístico determinado em conformidade com a IAS 39;

01/01/201801/01/2017dd/mm/aaaa

Reconhecimento inicial

dos instrumentos

Reexpressão de períodos

anteriores é optativa

Divulgações específicas na

aplicação inicial da IFRS 9

Data de aplicação

inicial

Com referência a 31 de Dezembro de 2017, as Instituições devem divulgar (i) o facto da entrada em vigor da IFRS 9 a partir de 1

de Janeiro de 2018 e (ii) a informação conhecida ou razoavelmente calculável que seja relevante para avaliar o possível impacto

que a aplicação desta norma irá ter nas demonstrações financeiras da Instituição no período da aplicação inicial

DRO/DSI – Seminário IAS/IFRS

Plano de acção para a implementação da IFRS 9

022

DiagnósticoAnálise, teste e

cálculo de impactos

Definição e implementação

Execução em paralelo

Passagem a produção

• Recolha de dados e informação

relativos aos instrumentos

financeiros;

• Identificação de gaps entre a IAS

39 e a IFRS 9;

• Definição de um plano de

implementação.

• Definição e documentação das novas metodologias

adoptadas em termos de classificação, mensuração

e apuramentos de perdas por imparidade de

instrumentos financeiros;

• Revisão e adaptação dos processos e do modelo de

governação;

• Adaptação das soluções informáticas aos requisitos

da IFRS 9 e às metodologias adoptadas.

• Instrumentos financeiros

classificados e mensurados de

acordo com os requisitos previstos

na IAS 39 e na IFRS 9;

• Cálculo das perdas por imparidade

de acordo com a IAS 39 e a IFRS 9

à data de referência de 31 de

Dezembro de 2017.

• Modelos e ferramentas para

classificação, mensuração e

apuramento de perdas por

imparidade dos instrumentos

financeiros ao abrigo da IFRS 9

em vigor a partir de 1 de

Janeiro de 2018.

• Rever e actualizar a classificação e mensuração de

activos financeiros: testes SPPI, modelos de negócio

e alternativas de mensuração;

• Rever e actualizar a classificação e mensuração de

passivos financeiros: mensuração adoptada e

alternativas de mensuração;

• Calcular as perdas por imparidade para os activos

financeiros de acordo com os estágios, factores de

risco e outros requisitos estabelecidos pela IFRS 9.

DRO/DSI – Seminário IAS/IFRS

Supervisão dos modelos de imparidade

para a carteira de crédito

023

DRO/DSI – Seminário IAS/IFRS

024

Medidas de supervisão a implementar pelo BNA

Modelo de perdas por imparidade para o sector bancário

nacional, tendo em consideração o comportamento global

das carteiras de crédito das Instituições;

Comparação das estimativas de perdas por imparidade entre

o modelo de referência e as metodologias adoptadas pelas

Instituições;

Realização das acções de supervisão para as situações em que

sejam detectados desvios considerados relevantes.

Análises comparativas dos dados reportados pelas

Instituições;

Identificação de desvios face a tendências do mercado e

por comparação entre pares;

Cálculo e análise crítica de um conjunto de indicadores

chave referentes às estimativas de imparidade com o

objectivo de aferir quanto eventuais divergências nas

perdas por imparidade reportadas pelas Instituições.

Envio periódico de informação pelas Instituições

Modelo de ReferênciaAnálise Comparativa

Tendo em consideração que um dos principais desafios associados ao processo de adopção plena das IAS/IFRS diz respeito à

implementação de metodologias para o apuramento de perdas por imparidade para a carteira de crédito, o BNA sentiu a

necessidade de reforçar os mecanismos de supervisão, através da implementação de processos e de uma solução

tecnológica de suporte. As componentes da abordagem de supervisão definida pelo BNA, podem ser sintetizadas da

seguinte forma:

DRO/DSI – Seminário IAS/IFRS

025

Medidas de supervisão a implementar pelo BNA

Interacções subsequentes

com as InstituiçõesAnálise por parte do BNA

Disponibilização da

informação

Comunicação das

situações detectadas

às Instituições

Estado do processo

Legenda:

Ainda no âmbito da adopção plena das IAS/IFRS, o BNA solicitou às Instituições, em Março de 2015, a preparação e

disponibilização de documentação respeitante às políticas, procedimentos e metodologias de apuramento de perdas por

imparidade para a carteira de crédito (“dossier de informação”), tendo em vista a sua subsequente revisão tendo em

consideração os requisitos da IAS 39.

Deste modo, este reporte foi solicitado às Instituições, tanto aquelas que satisfizessem algum dos critérios definidos no Aviso

n.º 06/2016, de 22 de Junho, sobre a adopção plena das IAS/IFRS, ou seja, que deveriam adoptar as IAS/IFRS ainda no

exercício de 2016 (“Instituições – 2016”), bem como aquelas que não cumprissem com qualquer um dos critérios previstos

no Aviso mencionado, podendo adoptar as IAS/IFRS até ao exercício de 2017 (“Instituições – 2017”).

Com base na informação remetida pelas Instituições, o BNA procedeu à análise qualitativa da mesma, sendo apresentado de

seguida o ponto de situação da análise dessa documentação:

Instituições -

2017

Instituições -

2016

A análise dos dossiers de imparidade relativos às Instituições – 2017 encontra-se ainda em curso. Neste

contexto, as Instituições devem utilizar os modelos de perdas por imparidade de que dispõem actualmente, os

quais devem ser sujeitos a revisão por parte dos respectivos auditores externos no âmbito das suas funções.

DRO/DSI – Seminário IAS/IFRS

026

Medidas de supervisão a implementar pelo BNA

• Definição de

incumprimento;

• Critérios de selecção

das operações de

crédito a serem

analisadas

individualmente.

Potenciais

inconformidades

com os requisitos do

Instrutivo n.º

05/2016

Necessidade de obtenção

de esclarecimentos

• Alocação de garantias

recebidas a operações de

crédito;

• Julgamentos, estimativas

e pressupostos utilizados

no cálculo da

imparidade;

• Implementação da

metodologia de cálculo

da taxa de juro efectiva;

• Período de emergência;

• Metodologia de análise

em base individual.

Necessidade de

obtenção de

informação

complementar

• Testes de qualidade de

dados realizados;

• Metodologias

adoptadas para a

valorização de

garantias recebidas;

• Procedimentos

relacionados com a

avaliação de garantias

recebidas;

• Indícios de perdas por

imparidade a

considerar.

Matérias não

abordadas no dossier

de informação

• Metodologia de

cálculo dos fluxos de

caixa e pressupostos

associados a produtos

de natureza renovável

e a exposições

extrapatrimoniais;

• Pressupostos e

metodologia utilizada

para o cálculo de

métricas de suporte

aos factores de risco.

Matérias não

previstas no

Instrutivo n.º 05/2016

• Pressupostos

assumidos nas curvas

de perda dado o

incumprimento

(“LGD’s”) para a

exposição coberta por

garantias;

• Validade máxima da

taxa de imparidade

apurada nas análises

individuais.

As principais inconformidades/insuficiências identificadas nas metodologias de perdas por imparidade remetidas pelas

instituições podem ser sintetizadas da seguinte forma:

DRO/DSI – Seminário IAS/IFRS

027

Requisitos de prestação de informação pelas

Instituições

Com o objectivo de se proceder à preparação antecipada das actualizações relevantes introduzidas pela entrada em vigor da

IFRS 9, as Instituições deverão actualizar a documentação respeitante às políticas, procedimentos e metodologias de

apuramento de perdas por imparidade para a carteira de crédito.

Adicionalmente, tendo como objectivo principal a efectiva implementação das medidas de supervisão anteriormente

referidas, é necessária a extensão do pedido de dados efectuado em Março de 2015 pelo BNA, sendo que será remetida

brevemente uma carta dirigida às Instituições a solicitar o envio específico de informação.

A extensão do pedido de dados irá contemplar a seguinte informação (não exaustiva):

Operações de crédito

Caracterização das operações de crédito;

Valores de capital e juros nas diversas

situações de crédito;

Incidências do cliente;

Perda por imparidade estimada.

Estágio de classificação da Operação;

Segmentação de imparidade;

Valores de Imparidade colectiva e

individual;

Valor consolidado de Imparidade.

Extensão do pedidoPedido solicitado em Março 2015

DRO/DSI – Seminário IAS/IFRS

028

Requisitos de prestação de informação pelas

Instituições

Valor de avaliação da garantia real prestada;

Rácio financiamento-garantia da operação

de crédito

Data de avaliação da garantia.

Garantias

Grupos económicos NIF da empresa mãe do Grupo económico

Factores de risco utilizados no cálculo da

imparidade colectiva de acordo com a

metodologia adoptada.

Tipo de garantia;

Valor da hipoteca;

Data da última avaliação;

Valor de execução para as garantias

executadas.

Probabilidade de incumprimento;

Perda dado o incumprimento.

Informação histórica desde Janeiro de 2015

Extensão do pedidoPedido solicitado em Março 2015

Identificação da operação original;

Identificação da(s) nova(s) operações e

relação com a original;

Data e tipo de reestruturação;

Montante reestruturado.

Operações

reestruturadas

Marcação da operação de crédito

reestruturada por dificuldades financeiras do

cliente.

Identificação do Grupo económico (nome)

Operações de crédito

A extensão do pedido de dados irá contemplar a seguinte informação (não exaustiva):

DRO/DSI – Seminário IAS/IFRS

029

O BNA irá enviar uma carta dirigida às Instituições a solicitar o envio de dados, sendo que encontrar-se-á disponível para

prestar os esclarecimentos que as Instituições entendam como necessários, sendo expectável o cumprimento do seguinte

calendário:

01/01/2018 31/12/2018

IFRS 9 -

Data de entrada

em vigor

Preparação do pedido de

dados e posterior

submissão ao BNA1

Dez15 + Dez16 + Jun17

Submissão do

histórico2

Jan15 – Dez17

30/04/2018

Submissão do

1.º trimestre

de 2018

Submissão periódica (mensal)

1 As Instituições devem enviar a informação relativa a 31 de Dezembro de 2015, 31 de Dezembro de 2016 e 30 de Junho de 2017

até ao final do corrente ano.

2 As Instituições devem enviar a informação relativa ao período de histórico compreendido entre 31 de Janeiro de 2015 e 31 de

Dezembro de 2017 (excepto para as datas mencionadas na nota de rodapé anterior) até ao final de Março de 2018.

Requisitos de prestação de informação pelas

InstituiçõesCronograma para a submissão da informação a solicitar pelo BNA

31/03/2018

Período de aplicação da IFRS 9

DRO/DSI – Seminário IAS/IFRS

030

Perguntas & Respostas

Obrigado pela vossa presença.