santiago, xx de xxx de 20xx · 3.4 créditos preferentes ... con participación igualitaria en su...

TRANSCRIPT

Santiago, 20 de septiembre de 2016

Ref.: Cotización en Bolsa de Bonos al Portador Desmaterializados serie H, de CAP S.A.

COMUNICACIÓN INTERNA N°13.386

Señor Corredor:

Me permito informar a usted, que a partir de mañana miércoles 21 de septiembre de 2016 se podrá realizar oficialmente en la Bolsa de Comercio de Santiago la cotización, transacción y liquidación de la siguiente serie de Bonos al Portador Desmaterializados de CAP S.A (CAP):

Serie/Código Bursátil BCAPS-H

Este instrumento fue inscrito con cargo a la línea de bonos que consta en el Registro Público de Valores de la Superintendencia de Valores y Seguros bajo el N° 592, con fecha 11 de junio de 2009.

Cabe hacer presente, que este bono se encuentra acogido al beneficio tributario establecido en el artículo 104 de la Ley de Impuesto a la Renta.

Se adjunta a la presente comunicación copia del resumen de las características de este bono, contenidas en el prospecto de emisión y certificado de registro de dichos instrumentos en la referida Superintendencia.

Para mayor información, el prospecto de emisión de estos documentos se encuentra disponible en los terminales de consulta SEBRA HT, específicamente en “Observaciones” de la consulta (RSER) Series.

Sin otro particular, saluda atentamente a usted,

BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES

Juan C. Ponce Hidalgo GERENTE DE OPERACIONES

Adj.: lo indicado DS/me

Inscripción en el Registro de Valores Nº 0131

PROSPECTO LEGAL PARA LA EMISIÓN DE BONOS POR LÍNEA DE TÍTULOS AL PORTADOR

DESMATERIALIZADOS

Santiago, Agosto de 2016

2

ÍNDICE 1.0 IDENTIFICACIÓN DEL EMISOR

1.1 Nombre o razón social……………………………………………………………………………………….6

1.2 Nombre de fantasía………………………………………………………………………………………….6

1.3 R.U.T.………………………………………………………………………………………………………….6

1.4 Inscripción Registro Valores………………………………………………………………………………...6

1.5 Dirección. ……………………………………………………………………………………………………..6

1.6 Teléfono……………………………………………………………………………………………………….6

1.7 Fax……………………………………………………………………………………………………………..6

1.8 Dirección Electrónica……………………………………………………………………………………...…6

2.0 ACTIVIDADES Y NEGOCIOS DE LA SOCIEDAD

2.1 Reseña Histórica…………………………………………………………………………………………..…7

2.2. Descripción del Sector Industrial…………………………………………………………………………10

2.3 Descripción de las actividades y negocios……………………………………………………………….17

2.4 Factores de Riesgo…………………………………………………………………………………………26

2.5 Políticas de Inversión y Financiamiento……………………………………………………………….…27

2.6 Propiedad y Control………………………………………………………………………………………...28

2.7 Gobierno Corporativo………………………………………………………………………………………29

3.0 ANTECEDENTES FINANCIEROS

3.1 Descripción y análisis de la situación financiera……………………………………………………...…32

3.2 Estados Financieros………………………………………………………………………………………..33

3.2.1 Balances…………………………………………………………………………………………………...33

3.2.2 Estado de Resultados……………………………………………………………………………………34

3.2.3 Estado de Flujos de Efectivos…………………………………………………………………………..34

3

3.3 Razones Financieras……………………………………………………………………………………….34

3.4 Créditos Preferentes………………………………………………………………………………….…….35

3.5 IFRS…………………………………………………………………………………………………….…….35

3.6 Restricción al Emisor en relación a otros acreedores…………………………………………………..35

3.7 Restricción al Emisor en relación a la presente emisión……………………………………………….38

4.0 DESCRIPCIÓN DE LA EMISIÓN

4.1 Escritura de la Emisión………………………………………………………………………………….….40

4.2 Inscripción……………………………………………………………………………………………………40

4.2.1 Número…………………………………………………………………………………………………….40

4.2.2 Fecha…………………………………………………………………………………………………...….40

4.3 Código Nemotécnico…………………………………………………………………………………...…..40

4.4 Principales Características de la Emisión…………………………………………………………..……40

4.5 Resguardos y covenants a favor de tenedores………………………………………………………….46

4.5.1 Obligaciones de Información…………………………………………………………………………....46

4.5.2 Obligaciones, Limitaciones y Prohibiciones Varias………………………………………………..….46

4.5.3 Efectos de fusiones, divisiones u otros……………………………………………………………..….49

4.5.4 Causales de Incumplimiento……………………………………………………………………….……49

4.5.5 Obligaciones y Limitaciones Financieras……………………………………………………………....51

5.0 DESCRIPCIÓN DE LA COLOCACIÓN

5.1 Tipo de Colocación………………………………………………………………………………………....52

5.2 Sistema de Colocación……………………………………………………………………………………..52

5.3 Colocadores…………………………………………………………………………………………………52

5.4 Plazo de Colocación………………………………………………………………………………………..52

5.5 Relación con colocadores………………………………………………………………………………….52

5.6 Valores no suscritos…………………………………………………………………………………..……52

4

6.0 INFORMACIÓN A LOS TENEDORES DE BONOS

6.1 Lugar de pago……………………………………………………………………………………………….52

6.2 Frecuencia, forma y periódico avisos de pago…………………………………………………………..53

6.3 Frecuencia y forma informes financieros a proporcionar……………………………………………….53

6.4 Información adicional……………………………………………………………………………………….53

7.0 OTRA INFORMACIÓN

7.1 Representante de los Tenedores de Bonos………………………………………………………….….53

7.1.1 Nombre o razón social………………………………………………………………………………..….54

7.1.2 Dirección…………………………………………………………………………………………………..54

7.1.3 Relaciones……………………………………………………………………………………………..….54

7.2 Encargado de Custodia……………………………………………………………………………….……54

7.3 Administrador Extraordinario……………………………………………………………………………....54

7.4 Perito(s) Calificado(s)………………………………………………………………………………………54

7.5 Asesores Legales Externos………………………………………………………………………………..54

7.6 Auditores………………………………………………………………………………………………..……54

5

Información General

“LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR, Y DEL O LOS INTERMEDIARIOS QUE HAN PARTICIPADO EN SU ELABORACIÓN. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE EL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO.”

6

1.0 IDENTIFICACIÓN DEL EMISOR

1.1 Nombre o razón social

CAP S.A.

1.2 Nombre de fantasía

CAP

1.3 R.U.T.

91.297.000-0

1.4 Inscripción Registro Valores

N° 0131 del 9 de septiembre de 1982

1.5 Dirección

Gertrudis Echeñique 220, Santiago, Chile.

1.6 Teléfono

+56 2 2818 6000

1.7 Fax

+56 2 2818 6166

1.8 Dirección electrónica

www.cap.cl

7

2.0 ACTIVIDADES Y NEGOCIOS DE LA SOCIEDAD

2.1 Reseña Histórica

1946 Bajo la presidencia de don Juan Antonio Ríos se creó la Compañía de Acero del Pacífico S.A., con el 53% de la propiedad suscrita por el sector privado, el 33% suscrito por la Corporación de Fomento de la Producción (CORFO) y el 14% por la Caja de Amortización de la deuda pública.

1950 Inauguración y puesta en marcha de la Planta Siderúrgica Huachipato. 1959 Incorporación de las actividades mineras. Se adquiere el yacimiento de hierro "El Algarrobo". 1971 Se adquiere la mina de hierro " El Romeral ". 1978 Inauguración de la Planta de Pellets en Huasco. 1981 Reorganización de la Compañía y formación del grupo de empresas CAP. Creación de la

Compañía Siderúrgica Huachipato S.A., Compañía Minera del Pacífico S.A. y Abastecimientos CAP S.A.

1985 Inicio del proceso de reprivatización de la Compañía. 1987 Reprivatización del 100% del capital de la Compañía. 1990 Se inauguran la Planta de Coque y la Línea de Zincalum en la Cía. Siderúrgica Huachipato

S.A. y la Planta de Pellets Feed en la Compañía Minera del Pacífico S.A. 1991 La Compañía modifica su nombre a CAP S.A., adecuándola así a la realidad de sus

operaciones. 1994 La compañía se divide en tres sociedades CAP S.A. (sociedad continuadora de los negocios

siderúrgicos y mineros), Forestal Terranova S.A. (que concentra los negocios forestales) e Invercap S.A. (donde se radican las demás inversiones).

1995 La Compañía a través de su filial Compañía Minera del Pacífico S.A., subscribe el contrato de Joint Venture con la empresa MC Inversiones Ltda., filial de Mitsubishi Corporation, para el desarrollo y explotación del proyecto de ampliación de la mina de hierro Los Colorados. Para este objeto ambas empresas forman la sociedad denominada Compañía Minera Huasco S.A., con participación igualitaria en su capital. La filial Cía. Minera del Pacífico S.A. en asociación con la empresa Canada Tungsten, participa en la opción de compra de las acciones de la Sociedad Contractual Minera Carmen de Andacollo, quedando con un 27% de la propiedad.

1996 Inicio del funcionamiento de las nuevas instalaciones de terminación y laminación de productos planos de la Compañía Siderúrgica Huachipato S.A.

1997 Por primera vez en su historia, los despachos de la Compañía Siderúrgica Huachipato S.A.

superan 1 millón de toneladas de acero terminado en el año.

1998 Inauguración y puesta en marcha de la Mina Los Colorados en la III Región del país. 1999 Colocación de un bono por US$ 100 millones en el mercado local.

8

2000 Adquisición de aproximadamente un 26% de Cintac S.A. Inauguración de las Instalaciones de Colada Continua de Palanquillas en la Planta de Huachipato.

2002 CAP pasa a tener el 44% de la sociedad Novacero S.A., la cual es propietaria, en forma directa del 51% de las acciones de Cintac S.A.. Se aprueba la división de Cintac S.A., subsistiendo la misma y creándose una nueva empresa denominda Intasa S.A., a la cual le fueron asignadas las inversiones que la primera poseía en Argentina. CAP S.A., en conjunto con Aza S.A., y en partes iguales, adquieren el 100% de los derechos de la sociedad Acindar Chile Ltda., empresa que cambia su nombre por Armacero Industrial y Comercial Ltda.

2003 Se suscribe un contrato de crédito de largo plazo por un monto total de US$ 150 millones realizado por un sindicato de bancos.

2004 El 1 de octubre se rescató anticipadamente el total de los bonos en dólares emitidos en el año 1999. Por primera vez en la historia de la Compañía Siderúrgica Huachipato S.A., los despachos de acero terminado al mercado nacional superan 1 millón de toneladas en el año.

2005 Se colocaron bonos por UF 4 millones en el mercado nacional. Se inauguró la ampliación de la Planta de Pellets Feed en la Mina el Romeral.

2006 Vía aumento de capital efectuado en Novacero S.A. durante diciembre de 2006, CAP S.A.

alcanzó un 52,68% de la sociedad Novacero S.A., la cual es propietaria, en forma directa del 51% de las acciones de Cintac e Intasa y sus respectivas filiales (Cintac: Instapanel, Varco Pruden, Centroacero y Tupemesa / Intasa: Tasa y Coselava). Se colocaron bonos por US$ 200 millones, a 30 años, en el mercado internacional.

2007 Se vendió el 27% en Compañía Minera Carmen de Andacollo a la Compañía Aur Resourses de Canadá. Se creó la Sociedad Minera Hierro Atacama S.A. filial de CMP para la explotación del proyecto Hierro Atacama en la III Región. Los despachos de la Compañía Siderúrgica Huachipato S.A. alcanzaron 1.213 millones de toneladas, los mayores en la historia de la compañía.

2008 Se colocaron bonos por UF 2 millones a 5 años y US$ 171,5 millones a 10 años en el mercado nacional Se inauguró y puso en marcha el nuevo Laminador de Barras Rectas en la Compañía Siderúrgica Huachipato S.A. Se inauguró la fase I del proyecto Hierro Atacama que comprende la puesta en marcha de una Planta de Magnetita al sur de Copiapó, un mineroducto de 120 kms de extensión, y un puerto mecanizado en Punta Totoralillo en Caldera, III Región.

2009 Se inauguró el nuevo edificio corporativo del Grupo CAP en la comuna de Las Condes, Santiago, Región Metropolitana. Los despachos de la Compañía Minera del Pacífico S.A. alcanzaron 10 millones 146 mil toneladas, los mayores en la historia de la Compañía.

2010 La propiedad de CMP quedó distribuida 25% MCI y 75% CAP, tras la operación de fusión en

la cual CMP absorbió los activos de CMH, y el aumento de capital en CMP por MUS$ 401.000 suscrito y pagado completamente por MCI. Los despachos de la Compañía Minera del Pacífico S.A. alcanzaron 10 millones 213 mil toneladas, los mayores en la historia de la Compañía.

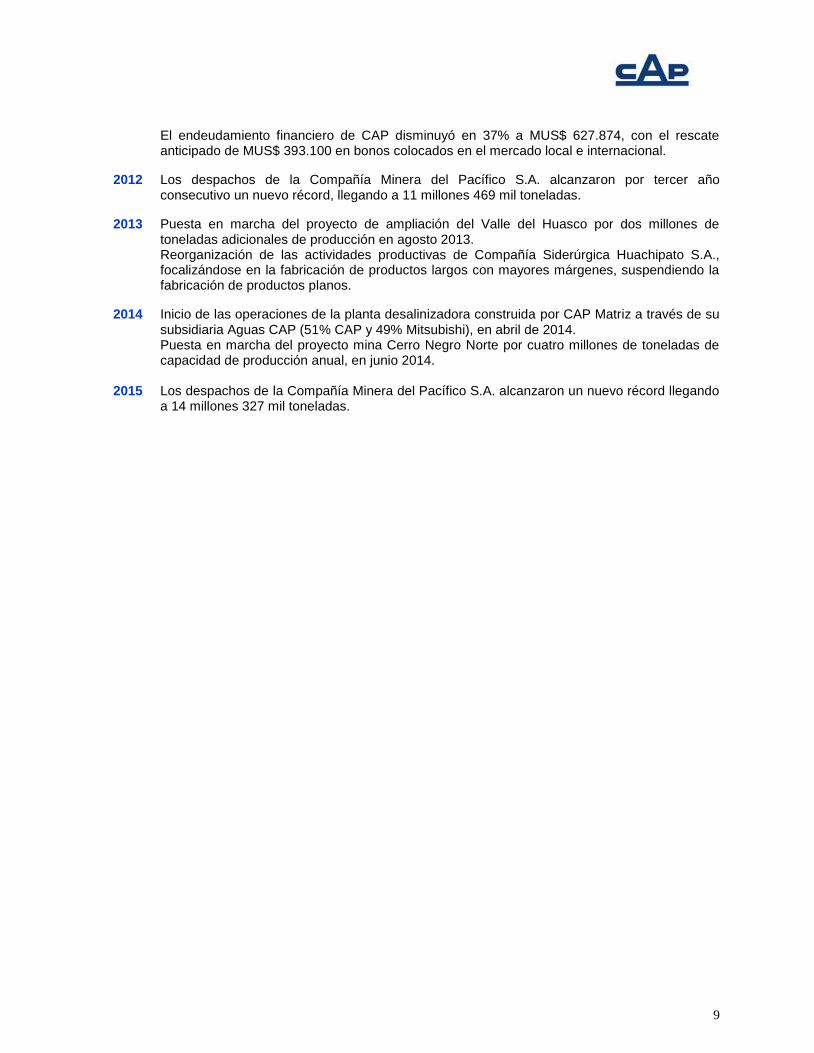

2011 Los despachos de la Compañía Minera del Pacífico S.A. alcanzaron por tercer año consecutivo un nuevo récord, llegando a 11 millones 469 mil toneladas.

9

El endeudamiento financiero de CAP disminuyó en 37% a MUS$ 627.874, con el rescate anticipado de MUS$ 393.100 en bonos colocados en el mercado local e internacional.

2012 Los despachos de la Compañía Minera del Pacífico S.A. alcanzaron por tercer año consecutivo un nuevo récord, llegando a 11 millones 469 mil toneladas.

2013 Puesta en marcha del proyecto de ampliación del Valle del Huasco por dos millones de toneladas adicionales de producción en agosto 2013. Reorganización de las actividades productivas de Compañía Siderúrgica Huachipato S.A., focalizándose en la fabricación de productos largos con mayores márgenes, suspendiendo la fabricación de productos planos.

2014 Inicio de las operaciones de la planta desalinizadora construida por CAP Matriz a través de su subsidiaria Aguas CAP (51% CAP y 49% Mitsubishi), en abril de 2014. Puesta en marcha del proyecto mina Cerro Negro Norte por cuatro millones de toneladas de capacidad de producción anual, en junio 2014.

2015 Los despachos de la Compañía Minera del Pacífico S.A. alcanzaron un nuevo récord llegando a 14 millones 327 mil toneladas.

10

2.2 Descripción del Sector Industrial

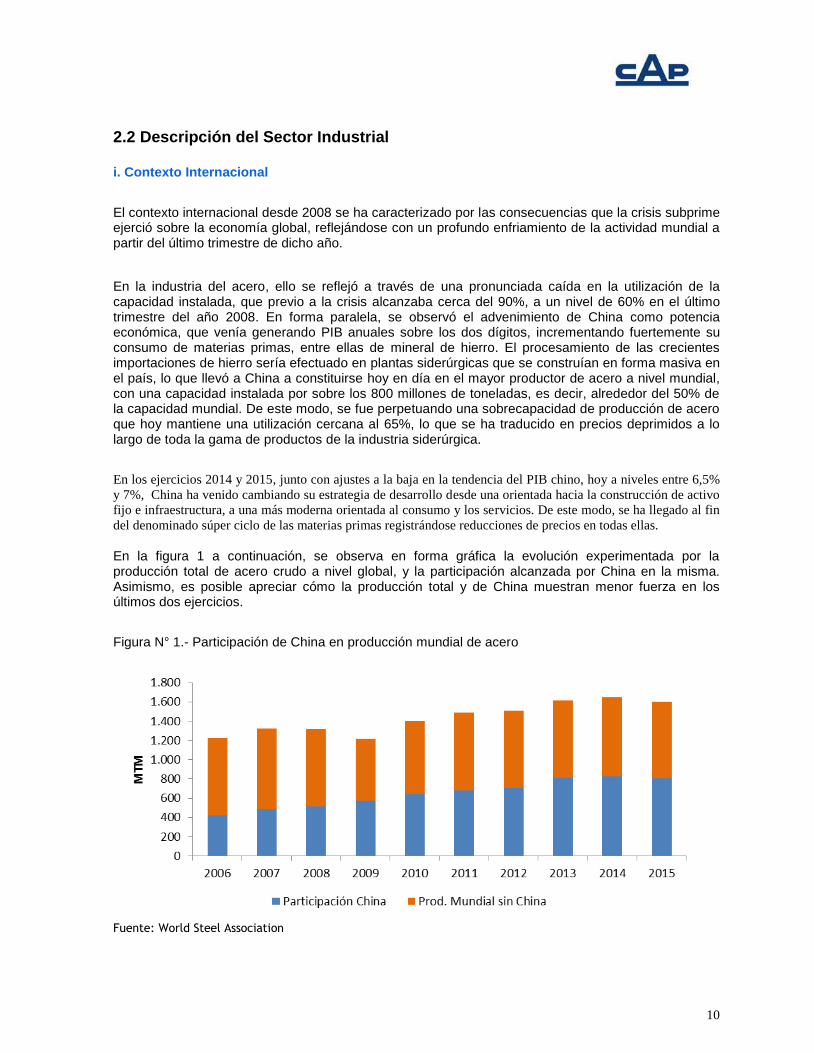

i. Contexto Internacional

El contexto internacional desde 2008 se ha caracterizado por las consecuencias que la crisis subprime ejerció sobre la economía global, reflejándose con un profundo enfriamiento de la actividad mundial a partir del último trimestre de dicho año.

En la industria del acero, ello se reflejó a través de una pronunciada caída en la utilización de la capacidad instalada, que previo a la crisis alcanzaba cerca del 90%, a un nivel de 60% en el último trimestre del año 2008. En forma paralela, se observó el advenimiento de China como potencia económica, que venía generando PIB anuales sobre los dos dígitos, incrementando fuertemente su consumo de materias primas, entre ellas de mineral de hierro. El procesamiento de las crecientes importaciones de hierro sería efectuado en plantas siderúrgicas que se construían en forma masiva en el país, lo que llevó a China a constituirse hoy en día en el mayor productor de acero a nivel mundial, con una capacidad instalada por sobre los 800 millones de toneladas, es decir, alrededor del 50% de la capacidad mundial. De este modo, se fue perpetuando una sobrecapacidad de producción de acero que hoy mantiene una utilización cercana al 65%, lo que se ha traducido en precios deprimidos a lo largo de toda la gama de productos de la industria siderúrgica.

En los ejercicios 2014 y 2015, junto con ajustes a la baja en la tendencia del PIB chino, hoy a niveles entre 6,5%

y 7%, China ha venido cambiando su estrategia de desarrollo desde una orientada hacia la construcción de activo

fijo e infraestructura, a una más moderna orientada al consumo y los servicios. De este modo, se ha llegado al fin

del denominado súper ciclo de las materias primas registrándose reducciones de precios en todas ellas.

En la figura 1 a continuación, se observa en forma gráfica la evolución experimentada por la producción total de acero crudo a nivel global, y la participación alcanzada por China en la misma. Asimismo, es posible apreciar cómo la producción total y de China muestran menor fuerza en los últimos dos ejercicios.

Figura N° 1.- Participación de China en producción mundial de acero

Fuente: World Steel Association

11

En cuanto al comercio internacional de mineral de hierro por vía marítima, en la figura 2 se observa la preponderancia creciente de China en la importación del mineral y el comienzo de ajustes a ésta en el último año, con tonelajes similares al del año anterior.

Figura N° 2.- Comercio internacional de mineral de hierro por vía marítima

Fuente: Tex report, Clarkson Research

ii. Contexto Nacional Los negocios de la compañía comprenden las actividades mineras, que desarrolla a través de Compañía Minera del Pacífico S.A. (CMP), siderúrgicas, por medio de Compañía Siderúrgica Huachipato S.A. (CSH), de soluciones en acero, mediante Novacero S.A. e Infraestructura, a través de Cleanairtech Sudamerica S.A., Tecnocap S.A. y Puerto Las Losas S.A. Minería Durante el año 2014 se observó una declinación en el nivel de actividad en China, dando paso a lo que posteriormente se denominó el término del súper ciclo de las materias primas, registrándose bajas en los precios de las mismas, incluyendo el mineral de hierro, cuyo precio descendió un 40% en el ejercicio 2015. En el mismo periodo el cobre bajó un 26%, el carbón metalúrgico un 31%, el petróleo un 31% y el aluminio un 18%. En el caso del mineral de hierro, como consecuencia de un largo periodo de inversiones por parte de las principales empresas de la industria, que iniciaron sus procesos de puesta en marcha en los años 2013, 2014 y 2015, se generó una sobreoferta que empujó su precio a los niveles actuales. En este contexto, las actividades del grupo CAP fueron afectadas de manera similar a todas las empresas del sector, mostrando ajustes importantes en sus resultados y su generación de caja. La forma en que la compañía enfrentó el nuevo escenario, fue a través de una fuerte reducción de sus costos y gastos, con lo que en ningún momento ha reflejado pérdidas en sus estados financieros. Asimismo, limitó en forma significativa el nivel de CAPEX, los esfuerzos de exploración y sondajes y ajustó su capital de trabajo, generando la liquidez necesaria para la actual coyuntura cumpliendo cabalmente con sus compromisos.

12

Hoy en día, la compañía minera se encuentra entre los productores de bajo costo de concentrados de alta ley, y particularmente, entre aquellos que poseen minerales magnéticos, cuyos márgenes positivos permiten sortear el fuerte ajuste de precios. El total de producción y compras de CAP Minería en el año 2015 alcanzó a 15 millones 431 mil toneladas métricas, de las cuales el 99,96% es producción propia y el 0,04% corresponde a compras a terceros. En un recuento por valle, el Valle del Huasco produjo el 57,1%, el Valle de Copiapó el 35,6% y el Valle del Elqui 7,3%. Las ventas consolidadas de mineral de hierro durante el año 2015 alcanzaron a 14 millones 327 mil toneladas, lo que representa un record de despachos y un aumento del 10,6% respecto del total de ventas realizada el año anterior. Las ventas al mercado externo alcanzaron 13 millones 185 mil toneladas métricas, mientras que al mercado interno se vendieron 1 millón 142 mil toneladas métricas. Lo anterior lleva a que el mercado externo representó un 92,03% del total de las ventas y el mercado interno el 7,97% restante. El mercado asiático representó el 91,3% del total de las exportaciones de la Compañía, donde China concentró el 82% de éstas. Acero La industria del acero por su parte, se encuentra en una difícil situación a partir del cuarto trimestre del año 2008, cuando en Estados Unidos con la caída de Lehman Brothers se desató la crisis financiera internacional que impactó fuertemente la actividad mundial y con ello, afectando a todas las industrias incluyendo el consumo de acero y su precio. Hoy en día persisten las debilidades propias de un sector que está utilizando alrededor del 65% de su capacidad instalada, producto de la referida caída de actividad, acentuada por la construcción de sobrecapacidad de producción en China. Si bien se entiende que la producción China era para su desarrollo económico interno, a través de los años ha ido efectuando crecientes exportaciones de excedentes cuya magnitud ha afectado seriamente el precio internacional del acero. A modo de ejemplo, tenemos que en el año 2015 éstas alcanzaron 110 millones de toneladas, las cuales sobrepasan la producción de Japón, el segundo productor mundial de acero. Lo anterior ha afectado en manera desmedida a la industria en aquellos países con menores barreras arancelarias, menores niveles de fiscalización (tanto de competencia desleal como de calidad), y/o con industrias atomizadas, a la vez que ha suscitado una gran cantidad de medidas de protección a la industria local en países que van desde los Estados Unidos y la Eurozona, hasta Perú, Brasil, México, Malasia, Indonesia, etc. Frente al escenario descrito, el año 2013 la compañía siderúrgica decidió descontinuar la producción de aceros planos, quedándose con la producción de aceros largos que mantenían márgenes positivos por las ventajas competitivas de logística en el alambrón y las barras de construcción, y de calidad en las barras para molienda. La reorganización previamente señalada, junto con el gran esfuerzo y la creatividad desplegada por los equipos profesionales, han resultado desde entonces en el mantenimiento de un flujo de caja positivo para la empresa. Sin embargo, las perspectivas de CSH dependen hoy en mayor medida de factores exógenos y, particularmente, de las definiciones de la autoridad en cuanto a su política de desarrollo industrial y energético en el largo plazo. Es por esto que CSH hizo presente a la autoridad durante el 2015 la necesidad de corregir el impacto negativo que crean las importaciones a precios distorsionados, obteniéndose una salvaguardia del 38,9% para el alambrón y una medida antidumping de 13,1% para las barras de construcción de origen mexicano. El año 2015, la producción de acero terminado por parte de CSH alcanzó a 712.841 toneladas, con una producción de acero líquido de 772.853 toneladas, obtenidas a partir de una producción de arrabio que totalizó 712.916 toneladas. Los despachos totales de productos de acero alcanzaron las 718.856 toneladas de las cuales el 91% se destinaron al mercado nacional. Procesamiento de acero

13

El negocio de procesamiento de acero lo desarrolla el grupo CAP a través de Cintac S.A. e Intasa S.A., empresas filiales de Novacero S.A., de la que CAP es dueña en un 52,68%. A su vez Novacero S.A. participa en la propiedad de Cintac S.A. e Intasa S.A. con un 50,93% y 30,56% respectivamente, lo que en conjunto con el 11,03% y 57,79% que CAP mantiene en ellas, permite alcanzar un control directo e indirecto de un 61,96% en Cintac S.A. y 88,35% de Intasa S.A. Cintac S.A. y sus filiales Cintac S.A.I.C. en Chile y Tupemesa S.A en Perú, e Intasa S.A. y su filial Tubos Argentinos S.A en Argentina., tienen como objetivo la creación de soluciones en acero principalmente para los sectores de la construcción, industria e infraestructura en sus respectivos mercados. En relación a las actividades desarrolladas por el negocio de procesamiento de acero en Chile, se prevé que el menor dinamismo de la economía chilena en el presente ejercicio afecte la tasa de crecimiento de este negocio en el país. Para enfrentar el escenario recién descrito, Cintac ha focalizado sus esfuerzos en una fuerte reducción de sus costos unitarios, así como también en un trabajo de innovación constante que ha resultado en productos tales como paneles aislados PIR y lana de roca, revestimientos siding, Metalcon y estructuras para paneles fotovoltaicos. En relación a estos últimos productos ligados al área de energía sustentable, es destacable la consolidación de Cintac como fabricante nacional de estructuras fotovoltaicas para proyectos de energía eléctrica en Chile y el extranjero con exportaciones a Honduras, lo cual ha permitido a la empresa posicionarse a nivel latinoamericano, hecho importante considerando la competitividad del mercado internacional en este tipo de proyectos. En relación a las actividades desarrolladas por el grupo en Perú y Argentina, las perspectivas de crecimiento de las filiales Tupemesa en Perú se ven favorables frente al nuevo gobierno, mientras que el consenso es de una recuperación de la actividad en Argentina, impactando positivamente los resultados de la filial Tasa, en un ambiente económico renovado gracias a las políticas aplicadas por la nueva administración.

Infraestructura

Desalinización de agua de mar

En Chile, el desarrollo de la desalinización de agua de mar ha venido de la mano de la creciente y prolongada sequía en las zonas centro norte del país, que ha llevado al agotamiento progresivo de los recursos hídricos, obligando a la imposición de restricciones para su uso en actividades minero industriales y en consecuencia, otorgando prioridad de su disponibilidad para consumo humano y actividades agrícolas. CAP, junto a Mitsubishi Corporation, construyeron y desde el año 2014 operan la planta desalinizadora Aguas CAP ubicada aproximadamente a 25 kms al norte de la ciudad de Caldera y a 2,5 kms al sur del Puerto Punta Totoralillo, en la Región de Atacama. Las instalaciones cuentan con una capacidad de desalinización de 400 lt/s, ampliable a 600 lt/s, y con dos acueductos, uno de 80 kilómetros en dirección a la Mina Cerro Negro Norte y otro de 140 kilómetros hacia la Planta de Magnetita en Tierra Amarilla, ambas operaciones de Compañía Minera del Pacífico. Adicionalmente, a través del acueducto hacia Tierra Amarilla se entrega agua a la ciudad de Caldera, como parte de los compromisos ambientales de Lumina Copper, controladora de la mina de cobre Caserones.

14

Plantas desaladoras instaladas en Chile

Puertos

Insertos en el negocio minero y de propiedad de CMP, el grupo CAP cuenta con tres puertos para la carga de los minerales que produce. De norte a sur, en la Región de Atacama a 25 km al norte de Caldera se encuentra el puerto Punta Totoralillo, con una capacidad de carga anual de 12 millones de toneladas. Más al sur en la localidad de Huasco, se ubica el puerto Guacolda II con una capacidad de carga anual también de 12 millones de toneladas; y en la Herradura, en la ciudad de Coquimbo, el puerto de Guayacán con una capacidad de carga anual de 6 millones de toneladas. También localizado en la ciudad de Huasco se encuentra el puerto multipropósito Las Losas de propiedad de CAP (51%) y Agrosuper (49%), con una capacidad de carga anual de 2 millones de toneladas. Finalmente, e insertos en el negocio siderúrgico de CSH, en la bahía de San Vicente en Talcahuano se encuentra el puerto San Vicente, con una capacidad de carga anual de 2 millones de toneladas, y en la isla Guarello, perteneciente al archipiélago Madre de Dios en la Región de Magallanes, el puerto Guarello con una capacidad de carga anual de 800 mil toneladas. La utilización total de los puertos mencionados alcanza a sólo el 47% de su capacidad, por lo que se cuenta con amplia disponibilidad para manejar carga de terceros.

Minera Sierra Gorda

Capacidad: 63 L/s

Minera Antucoya

Capacidad: 48 L/s

Mina Candelaria

Capacidad: 500 L/s

Distrito Minero Centinela

Capacidad: 173 L/s

Planta Coloso

Capacidad: 525 L/s

Minera Escondida

Cerro Negro Norte - CAP

Capacidad: 600 L/s

Mina Mantoverde

Capacidad: 120 L/s

Minera Mantos De La Luna

Capacidad: 9 L/s

Mina Algorta

Capacidad: 400 L/s

Pampa De Camarones

Capacidad: 25 L/s

Minera Las Cenizas

Capacidad: 50 L/s

XV

I

II

III

Región de Arica- Parinacota

Región de Tarapacá

Región de Antofagasta

Región de Atacama

Aguas De Altiplano, Potable

Capacidad: 150 L/s

Aguas Antofagasta, Potable

Capacidad: 600 L/s

Minera Escondida

Capacidad: 525 L/s

Agua Industrial

15

En el futuro próximo se prevé un desarrollo gradual y progresivo de la actividad portuaria en todo el país, producto tanto de la actividad local como de la mayor integración entre Atlántico y Pacífico para la salida de productos latinoamericanos con destino a Asia. Lo anterior permite proyectar la creación de valor en una actividad nueva para el grupo CAP y mencionar que aún con la larga costa que posee el país, no son abundantes las locaciones con aguas profundas y protección natural contra las mareas, corrientes y vientos para la construcción de nuevos puertos. Asimismo, la consecución de concesiones marítimas, permisos medioambientales y la conformidad de las comunidades aledañas al potencial puerto podrían transformarse en ciertas circunstancias en barreras insalvables para su construcción. Mapa de ubicación de puertos en Chile

Arica

Iquique / Copec / Petrobras

Coquimbo / Comap

ValparaísoSan Antonio

Talcahuano / San Vicente

Puerto Montt

Chacabuco / Copec Chacabuco

Puerto Natales

Punta Arenas

Patillos

Tocopilla / SITCaleta Michilla / Enaex / Interacid

Caleta ColosoAntofagasta

BarquitoCaldera / Padrones / Rocas Negras

Guacolda I /

Guacolda II

Penco / Huachipato

Cabo Negro

Puerto Williams

Bahía Gregorio

Sán José de Calbuco

Corral

Coronel / Cabo Froward

/ Oxiquim Escuadrón

Lirquén

Ventanas / Oxiquim Quintero

Mejillones / Angamos

Totoralillo

XV

I

Patache / Collahuasi

II

III

Las Losas

GuayacánIV

Punta Chungo

LPG / Monoboya / RPC V

RM

VIII

VI

VII

ENAP

XIV

IX

X

XI

XII

Pecket

Otway

Bahía Laredo

Sica Sica

• Puerto estatal para uso publico

• Puerto privado para uso publico

• Puerto privado para uso privado

Isla Guarellos

16

Transmisión Electrica

Todas las operaciones que actúan de manera conjunta en la Región de Atacama, de propiedad de CMP y CAP, fueron premiadas el año 2015 por la Universidad del Desarrollo y PricewaterhouseCoopers, como la operación minero industrial de mayor innovación y sustentabilidad.

Mapa de ubicación línea de transmisión Tecnocap

XV

I

II

Totoralillo

III

Cerro Negro

Copiapó

Estación Cardones

17

2.3 Descripción de las Actividades y Negocios

i. Estructura Corporativa

CAP está organizada en base a la siguiente estructura de negocios:

(*) Corresponde a la participación de CAP en ECOCAP y ACBAP S.A.

Fuente: CAPOVA

18

CAP CAP S.A., sociedad holding que centraliza la función financiera de las filiales del Grupo CAP.

CMP Compañía Minera del Pacifico S.A., filial encargada del negocio de minería del hierro y producción de pellets.

CSH Compañía Siderúrgica Huachipato S.A., filial encargada del negocio de producción de acero.

NOVACERO Novacero S.A., compañía holding que consolida el negocio de procesamiento de acero llevado a cabo por las filiales Cintac S.A. (Chile y Perú) e Intasa S.A. (Argentina).

IMOPAC Sociedad de Ingeniería y Movimientos de Tierra del Pacifico Ltda., sociedad encargada de la prestación de servicios de movimiento de tierra a empresas del grupo y a terceros.

PETROPAC Compañía Distribuidora de Petróleos del Pacifico Ltda., empresa cuyo objetivo principal es la actividad comercial del rubro petróleos y combustibles.

MASA Manganesos Atacama S.A., sociedad encargada del negocio de minería de manganeso y producción de ferroaleaciones.

CMP SERVICES ASIA LTD.

CMP Services Asia Ltd., filial establecida en Hong Kong encargada de apoyar técnicamente la gestión de comercialización y ventas de Compañía Minera del Pacífico S.A. en Asia.

CINTAC Cintac S.A., compañía holding de las filiales Cintac S.A.I.C y Tupemesa, empresas que desarrollan el negocio de procesamiento de acero en Chile y Perú respectivamente, a través de la fabricación de tubos, perfiles, sistemas constructivos y soluciones en acero.

INTASA Intasa S.A., empresa holding creada en la división de Cintac, que consolida el negocio de procesamiento de acero en Argentina desarrollado por su filial Tasa S.A.

CLEANAIRTECH Cleanairtech S.A., compañía encargada del negocio de desalinización de agua de mar, con el fin abastecer los requerimientos de Compañía Minera del Pacífico y otras mineras en el norte del país.

TECNOCAP Tecnocap S.A., compañía encargada de la administración de una línea de transmisión de su propiedad, que abastece de energía eléctrica a Compañía Minera del Pacífico y Cleanairtech, entre otros.

PUERTO LAS LOSAS

Puerto Las Losas S.A. es una sociedad de propiedad de CAP S.A. (51%) y Agrocomercial A.S. Ltda (49%), creada con el propósito de atender las necesidades de transferencia de carga de sus socios, así como las de los sectores agroindustrial, minero y eléctrico de la III Región de Atacama, Chile.

CE

19

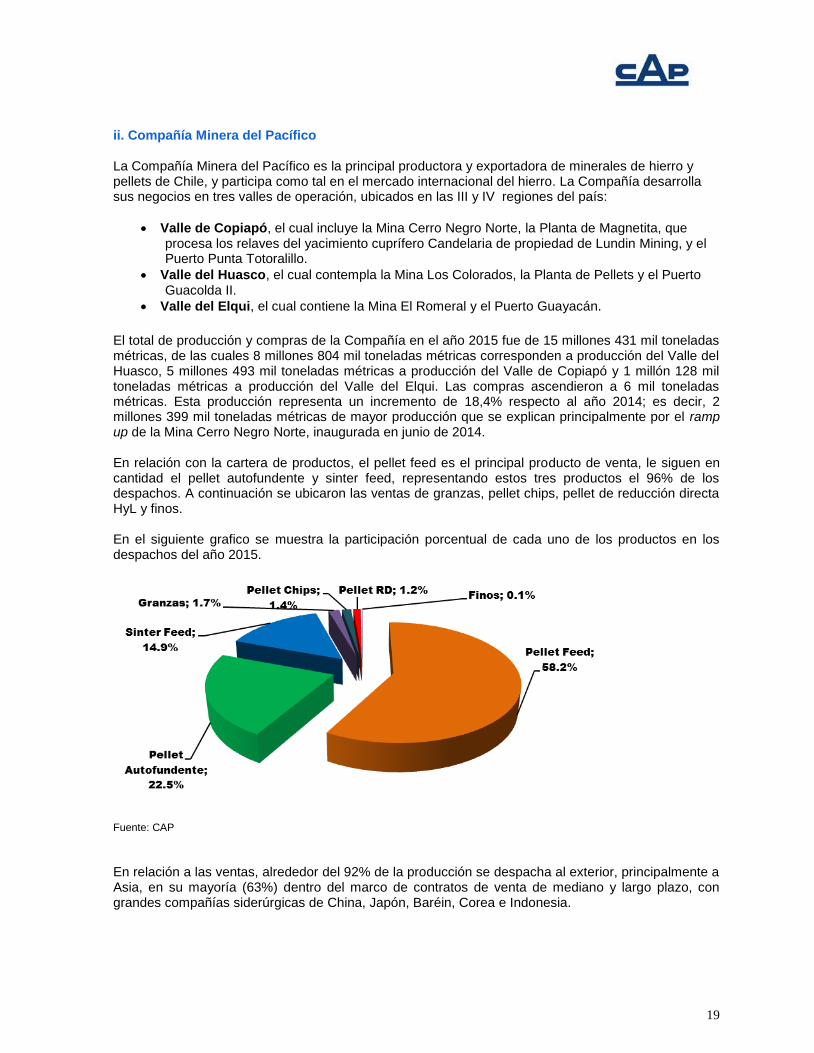

ii. Compañía Minera del Pacífico La Compañía Minera del Pacífico es la principal productora y exportadora de minerales de hierro y pellets de Chile, y participa como tal en el mercado internacional del hierro. La Compañía desarrolla sus negocios en tres valles de operación, ubicados en las III y IV regiones del país:

Valle de Copiapó, el cual incluye la Mina Cerro Negro Norte, la Planta de Magnetita, que procesa los relaves del yacimiento cuprífero Candelaria de propiedad de Lundin Mining, y el Puerto Punta Totoralillo.

Valle del Huasco, el cual contempla la Mina Los Colorados, la Planta de Pellets y el Puerto Guacolda II.

Valle del Elqui, el cual contiene la Mina El Romeral y el Puerto Guayacán.

El total de producción y compras de la Compañía en el año 2015 fue de 15 millones 431 mil toneladas métricas, de las cuales 8 millones 804 mil toneladas métricas corresponden a producción del Valle del Huasco, 5 millones 493 mil toneladas métricas a producción del Valle de Copiapó y 1 millón 128 mil toneladas métricas a producción del Valle del Elqui. Las compras ascendieron a 6 mil toneladas métricas. Esta producción representa un incremento de 18,4% respecto al año 2014; es decir, 2 millones 399 mil toneladas métricas de mayor producción que se explican principalmente por el ramp up de la Mina Cerro Negro Norte, inaugurada en junio de 2014. En relación con la cartera de productos, el pellet feed es el principal producto de venta, le siguen en cantidad el pellet autofundente y sinter feed, representando estos tres productos el 96% de los despachos. A continuación se ubicaron las ventas de granzas, pellet chips, pellet de reducción directa HyL y finos. En el siguiente grafico se muestra la participación porcentual de cada uno de los productos en los despachos del año 2015.

Fuente: CAP

En relación a las ventas, alrededor del 92% de la producción se despacha al exterior, principalmente a Asia, en su mayoría (63%) dentro del marco de contratos de venta de mediano y largo plazo, con grandes compañías siderúrgicas de China, Japón, Baréin, Corea e Indonesia.

20

Fuente: CAP

La producción y despachos muestran la siguiente evolución:

Fuente: CAP

21

Considerando los destinos finales de los productos de CMP, durante el año 2015 se abastecieron 7 mercados diferentes. El detalle por país y cliente, es el siguiente:

País Clientes

Baréin Bahrein Steel

Chile CSH Ecometales Redoxi Química del Sur

China RGL Group Glencore AG HBIS Wuhu Fuxin Cargill International Qingdao Iron and Steel RTM Xinyu Iron and Steel GMG Hangzhou Iron and Steel Vitol Rizhao Iron and Steel Jiahe Trading

Japón JFE Steel Kobe Steel Nisshin Steel

Corea Posco

Indonesia Krakatau Steel

Estados Unidos

Koch QM UM Global Magnetite

Fuente: CAP

iii. Compañía Siderúrgica Huachipato

CSH, única siderúrgica integrada del país, se encuentra situada en la bahía de San Vicente, a unos 14 Kms. al noroeste de la ciudad de Concepción, capital de la VIII Región. La planta comenzó a ser construida a mediados de 1947, siendo oficialmente inaugurada el 25 de noviembre de 1950. A lo largo de su historia, CSH fue objeto de continuos planes de expansión, elevando su producción de 180 mil toneladas a cerca de 1 millón 450 mil toneladas anuales de acero líquido, y de modernización, convirtiéndose en una de las siderúrgicas más competitivas de Latinoamérica en producción de aceros largos (barras de molienda, barras de construcción y alambrón) y planos (rollos laminados en caliente, rollos laminados en frío, hojalata y zincalum).

22

En el año 2013, CSH decidió reorientar su producción en un 100% hacia la fabricación de productos largos. La completa apertura del mercado doméstico, unida a la escasa fiscalización de la calidad de los productos importados y la inexistente contención de las distorsiones de comercio, resultaron en el creciente reemplazo de los productos planos de origen nacional por importaciones, mayormente de China, a precios incompatibles con el costo de las materias primas y energía necesarias para su manufactura. Las ventajas competitivas de CSH en productos largos (la logística y calidad en la barra para construcción y la sofisticación técnica asociada con las barras para la molienda de alto rendimiento), junto con las continuas medidas de optimización de la operación, fueron la base para tomar la referida decisión. Respecto de la producción y despachos de CSH, en el gráfico a continuación se observa el mencionado ajuste llevado a cabo durante el año 2013, periodo a partir del cual se ha mantenido únicamente la producción de productos largos, en torno a un nivel de 700.000 toneladas por año:

Fuente: CAP

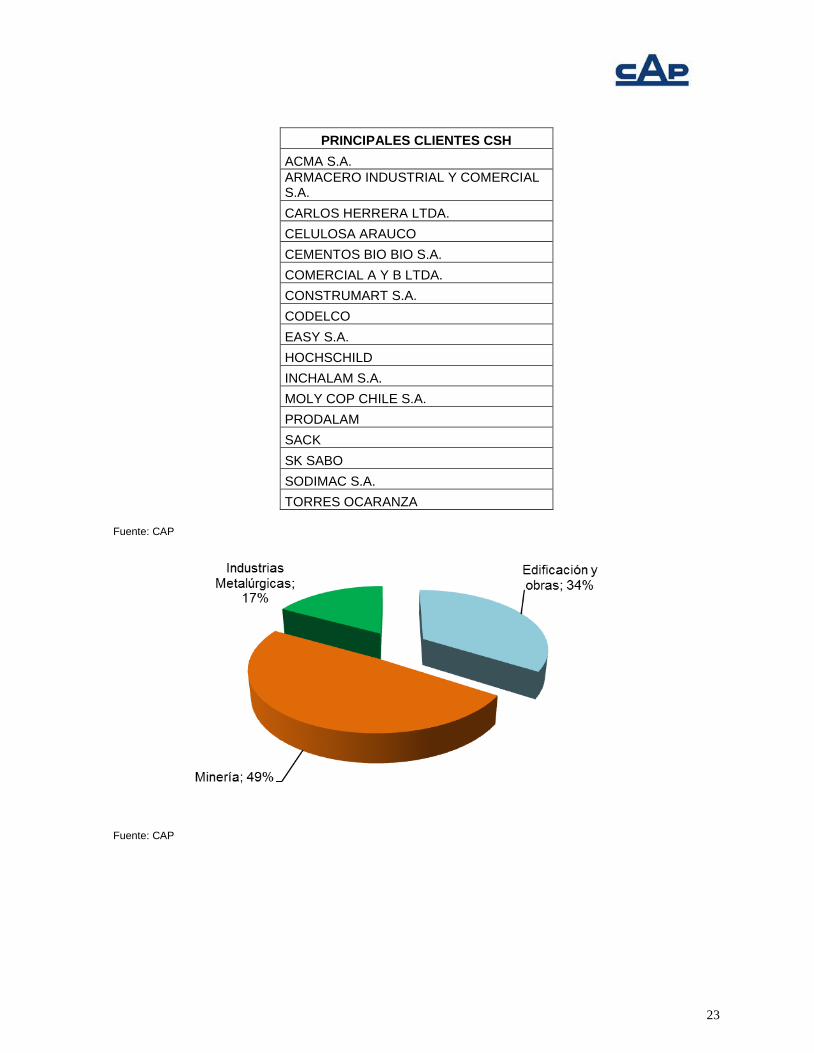

La Compañía vende sus productos a procesadores e industrias, empresas de construcción, distribuidores de acero, trefiladores, fábricas de bolas para molienda de minerales, maestranzas y minería del cobre. Los despachos 2015 muestran que los sectores de Industrias Metalúrgicas y Edificación y Obras dan cuenta del 51% de los envíos. Clientes de la industria de Edificación y Obras demandaron principalmente barras para hormigón; la Industria Metalúrgica, alambrón, y la Minería principalmente barras de molienda. A continuación se detallan los principales clientes de CSH y se presenta un gráfico con la distribución de los despachos 2015 por industria.

23

PRINCIPALES CLIENTES CSH

ACMA S.A.

ARMACERO INDUSTRIAL Y COMERCIAL S.A.

CARLOS HERRERA LTDA.

CELULOSA ARAUCO

CEMENTOS BIO BIO S.A.

COMERCIAL A Y B LTDA.

CONSTRUMART S.A.

CODELCO

EASY S.A.

HOCHSCHILD

INCHALAM S.A.

MOLY COP CHILE S.A.

PRODALAM

SACK

SK SABO

SODIMAC S.A.

TORRES OCARANZA

Fuente: CAP

Fuente: CAP

24

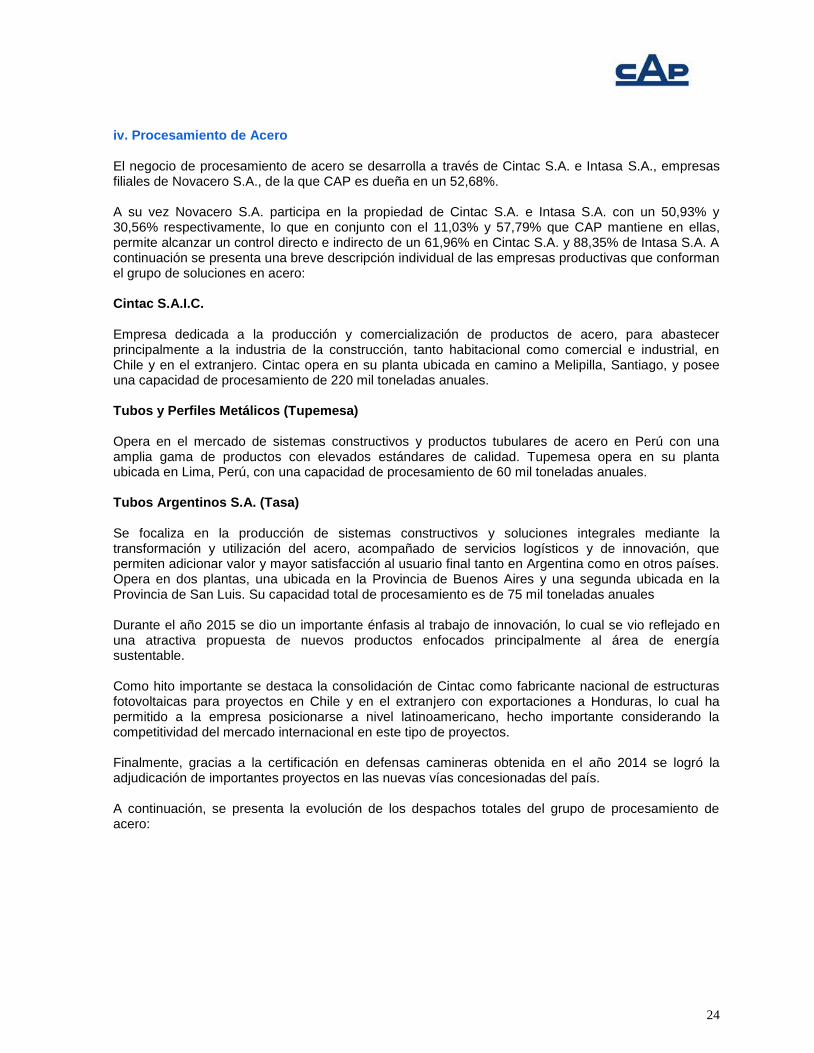

iv. Procesamiento de Acero

El negocio de procesamiento de acero se desarrolla a través de Cintac S.A. e Intasa S.A., empresas filiales de Novacero S.A., de la que CAP es dueña en un 52,68%. A su vez Novacero S.A. participa en la propiedad de Cintac S.A. e Intasa S.A. con un 50,93% y 30,56% respectivamente, lo que en conjunto con el 11,03% y 57,79% que CAP mantiene en ellas, permite alcanzar un control directo e indirecto de un 61,96% en Cintac S.A. y 88,35% de Intasa S.A. A continuación se presenta una breve descripción individual de las empresas productivas que conforman el grupo de soluciones en acero: Cintac S.A.I.C. Empresa dedicada a la producción y comercialización de productos de acero, para abastecer principalmente a la industria de la construcción, tanto habitacional como comercial e industrial, en Chile y en el extranjero. Cintac opera en su planta ubicada en camino a Melipilla, Santiago, y posee una capacidad de procesamiento de 220 mil toneladas anuales. Tubos y Perfiles Metálicos (Tupemesa) Opera en el mercado de sistemas constructivos y productos tubulares de acero en Perú con una amplia gama de productos con elevados estándares de calidad. Tupemesa opera en su planta ubicada en Lima, Perú, con una capacidad de procesamiento de 60 mil toneladas anuales. Tubos Argentinos S.A. (Tasa) Se focaliza en la producción de sistemas constructivos y soluciones integrales mediante la transformación y utilización del acero, acompañado de servicios logísticos y de innovación, que permiten adicionar valor y mayor satisfacción al usuario final tanto en Argentina como en otros países. Opera en dos plantas, una ubicada en la Provincia de Buenos Aires y una segunda ubicada en la Provincia de San Luis. Su capacidad total de procesamiento es de 75 mil toneladas anuales Durante el año 2015 se dio un importante énfasis al trabajo de innovación, lo cual se vio reflejado en una atractiva propuesta de nuevos productos enfocados principalmente al área de energía sustentable. Como hito importante se destaca la consolidación de Cintac como fabricante nacional de estructuras fotovoltaicas para proyectos en Chile y en el extranjero con exportaciones a Honduras, lo cual ha permitido a la empresa posicionarse a nivel latinoamericano, hecho importante considerando la competitividad del mercado internacional en este tipo de proyectos. Finalmente, gracias a la certificación en defensas camineras obtenida en el año 2014 se logró la adjudicación de importantes proyectos en las nuevas vías concesionadas del país. A continuación, se presenta la evolución de los despachos totales del grupo de procesamiento de acero:

25

Fuente: CAP

Producción por empresa 2010 2011 2012 2013 2014 2015

Producción total 332 387 414 364 299 338

Cintac 248 288 318 257 187 215

Tupemesa (Perú) 32 33 39 41 48 54

Tasa (Argentina) 53 66 57 66 64 68

Despachos por empresa 2010 2011 2012 2013 2014 2015

Despachos totales 297 370 399 412 381 403

Cintac 204 262 298 293 251 246

Tupemesa (Perú) 33 34 37 47 62 85

Tasa (Argentina) 60 74 64 71 68 72

v. Infraestructura El segmento de Infraestructura comprende a la compañía productora de agua desalinizada Cleanairtech Sudamérica, la de transmisión eléctrica Tecnocap y el Puerto Las Losas. La planta desalinizadora, inaugurada el año 2014, se ubica en la III Región, a 25 km al norte de Caldera. Cuenta con una capacidad de desalinización de 400 lt/s, ampliable a 600 lt/s, y actualmente abastece a Cerro Negro Norte y Planta de Magnetita - ambas operaciones de Compañía Minera del Pacífico - y a la ciudad de Caldera, como parte de los compromisos ambientales de Caserones, operación cuprífera de propiedad de Lumina Copper. La planta alcanzó su régimen de operación durante 2015, período en el cual registró una producción de 2,4 millones de metros cúbicos de agua desalinizada. Tecnocap posee una línea de transmisión eléctrica de 220 kV, de aproximadamente 140 km que conecta la planta Amanecer Solar CAP (de propiedad de SunEdison), con las operaciones de CMP Cerro Negro Norte y Puerto Punta Totoralillo, la planta desalinizadora de Cleanairtech, y el Sistema Interconectado Central (SIC). La puesta en operación de la línea se llevó a cabo durante el año 2014, y durante 2015 alcanzó su régimen de operación, con una transmisión de 63,9 GWh de energía eléctrica. Puerto Las Losas es un terminal multipropósito ubicado en la comuna de Huasco, que entrega servicios portuarios a la creciente industria de la III Región. El puerto posee capacidad para manejar tanto graneles como otros tipos de infraestructura. Durante 2015 se llevaron a cabo embarques de fruta de productores locales, y durante el primer trimestre de 2016 se desembarcaron 25.500 toneladas de equipos para el Parque Eólico San Juan, de propiedad de Latin American Power (LAP).

26

2.4 Factores de riesgo.

Los negocios de producción y comercialización de hierro y acero, son de transacción internacional y reflejan a través de sus precios las variaciones cíclicas de oferta y demanda globales y locales. Por otra parte, ni el hierro ni el acero son commodities, excepto en un sentido restringido, puesto que la composición química específica de cada tipo de hierro o de acero, que es esencial en la decisión de compra de los usuarios genera una gran variedad de tipos de productos. Por lo mismo, aun cuando en el último tiempo ha cobrado mayor importancia la transacción de futuros de hierro y acero, hasta la fecha el grupo CAP no ha utilizado dichos instrumentos de cobertura. En cuanto al negocio de procesamiento de acero, éste se ve fuertemente influido por los costos de su materia prima, es decir, del acero y por el dinamismo presente en los mercados domésticos y en general el ambiente de negocios local. Reconociendo el carácter único y específico de la demanda de los distintos clientes y para un óptimo desempeño frente a las variables descritas más arriba, el Grupo CAP realiza un esfuerzo permanente en mantener sus procesos de producción tecnológicamente actualizados y en enfatizar siempre la entrega de acertadas y oportunas respuestas en servicio y abastecimiento a los mercados en que participa, asegurando así una adecuada respuesta a sus clientes. Conjuntamente con la naturaleza cíclica de los ingresos, el estado de resultados del Grupo CAP está expuesto a los efectos de sus políticas financieras, los que determinan la proporción de deuda en distintas monedas, y los correspondientes intereses, con tasas fijas o flotantes, aplicables.

Riesgo de mercado

Los principales riesgos de mercado a los que está expuesto el grupo CAP son los siguientes: • Tipo de cambio: Dado que la contabilidad y los informes financieros de CAP se confeccionan en su moneda funcional dólar, cualquier operación que se efectué en una moneda distinta debe convertirse a dólar según el tipo de cambio respectivo vigente en el momento. En consecuencia la compañía debe enfrentar el riesgo de variaciones de tipos de cambio, principalmente del peso. • Liquidez y tasa de interés: En las operaciones de financiamiento, la compañía se expone a la disponibilidad de liquidez y al costo financiero existente en los mercados de crédito y/o de capitales, variables que pueden a su vez ser afectadas por burbujas de actividad, crisis financieras, políticas económicas etc. • Competencia y precios: Chile es uno de los países más abiertos a la competencia internacional por lo que la compañía se enfrenta a competencia de todos los orígenes y a las variaciones de precios de sus productos en los mercados internacionales.

Riesgos propios de la actividad • Cambios regulatorios y obtención de permisos: La empresa enfrenta cada vez más y mayores exigencias regulatorias y de permisos tales como; medio ambientales, concesiones marítimas, concesiones mineras, servidumbres etc. • Relación con el entorno: Las operaciones del grupo CAP se encuentran distribuidas a lo largo del territorio nacional conviviendo con distintas etnias y comunidades que expresan sus propias culturas y necesidades a ser consideradas por la compañía. • Riesgos operacionales: La complejidad de las operaciones minero-siderúrgicas enfrentan riesgos propios de sus actividades, relacionados con la disponibilidad de bienes y servicios, recursos humanos, energía, logística etc.

27

2.5 Políticas de inversión y financiamiento.

Inversión CAP dentro del marco de sus actividades verticalmente integradas de minería del hierro, producción siderúrgica, relevante actor en el procesamiento de productos de valor agregado en acero, en Chile, Perú y Argentina, y operador en producción de agua desalinizada, de transmisión eléctrica y servicios portuarios, siguió aplicando en 2015 su política de inversión teniendo en el centro de sus esfuerzos, el cuidado del medioambiente, la seguridad y el desarrollo de su capital humano y la utilización de las más modernas e innovadoras tecnologías. Finalizado el último ciclo de inversiones del grupo CAP en 2014, año en que se terminaron las inversiones en: (1) la mina Cerro Negro Norte (por 4 millones de toneladas anuales), con lo cual CAP Minería alcanzó una capacidad nominal de producción de 18 millones de toneladas al año, (2) la línea de transmisión eléctrica de Tecnocap que conecta dicho yacimiento, con el puerto Punta Totoralillo, la planta desalinizadora, la planta fotovoltaica Amanecer Solar CAP de SunEdison y el Sistema Interconectado Central y, (3) la mencionada planta desalinizadora construida por Aguas CAP (51% CAP y 49% Mitsubishi), el ejercicio 2015 se caracterizó por el esfuerzo aplicado para alcanzar las respectivas capacidades de operación de diseño y en consecuencia las máximas eficiencias de dichos activos. En cuanto a los mercados en que las compañías del grupo se desempeñan, el ejercicio 2015 se volvió a caracterizar por la fuerte contracción en los precios promedios por tonelada, esta vez de 35,0% en los productos de hierro, de 18,6% en los de acero y de 8,7% en los de procesamiento de acero, todo lo cual presionó fuertemente la generación de EBITDA, obligando a la administración a mantener un riguroso enfoque de protección de su liquidez y de reducción de costos y gastos en cada operación. Es como consecuencia de lo señalado más arriba, que el Capex consolidado de 2015 fue llevado a un nivel de solamente US$ 60 millones. Financiamiento La estrategia financiera de CAP S.A., se ejecuta aplicando políticas estables que apuntan a la mantención de una adecuada liquidez, la minimización de los riesgos cambiarios y la diversificación de las fuentes de financiamiento (bancos, instituciones y personas), manteniendo una equilibrada mezcla entre capital y deuda, entre recursos de origen local y extranjero y entre corto y largo plazo Teniendo presente los lineamientos antes referidos, la función financiera se encarga de mantener disponibles los recursos de caja que permitan al grupo CAP, tanto el desarrollo de sus actividades operacionales, como la materialización de sus inversiones.

28

2.6 Propiedad y Control

Al 30 de junio de 2016, los doce principales accionistas de CAP poseían el 75,96% de su propiedad, los cuales se identifican a continuación: Accionistas de CAP Junio de 2016

Nombre o razón social Acciones Porcentaje

INVERCAP S.A. 46.807.364 31,32%

M.C. INVERSIONES LTDA. 28.805.943 19,27%

BANCHILE CORREDORES DE BOLSA S.A. 6.127.480 4,10%

BANCO DE CHILE POR CUENTA DE TERCEROS CA 5.706.984 3,82%

LARRAIN VIAL S.A. CORREDORA DE BOLSA 5.206.544 3,48%

BOLSA ELECTRONICA DE CHILE BOLSA DE VALORES 4.447.573 2,98%

BANCO ITAU POR CTA.DE INV. EXTRANJEROS 3.712.009 2,48%

FUNDACION CAP 3.299.497 2,21%

CORPBANCA CORREDORES DE BOLSA S.A. 2.629.223 1,76%

VALORES SECURITY S.A. CORREDORES DE BOLSA 2.622.667 1,75%

BCI CORREDORES DE BOLSA S.A. 2.569.862 1,72%

SANTANDER CORREDORES DE BOLSA LTDA. 1.586.723 1,06%

Fuente: SVS

Del cuadro anterior se concluye que Invercap S.A. tiene la calidad de controlador de CAP S.A., de acuerdo con la definición dada en el Título XV de la Ley N° 18.045. A su vez, Invercap S.A., según esta definición carece de controlador y, además, ninguno de sus accionistas personas naturales tiene una participación accionaría en ella superior al 0,417%. Invercap S.A. no tiene acuerdo de actuación conjunta.

A la fecha de este prospecto no se produjeron cambios de importancia en la propiedad del Emisor.

29

2.7 Gobierno Corporativo

Las prácticas de gobierno corporativo de CAP se realizan por el Directorio, el Comité de Directores y la Gerencia General. El Directorio de CAP es integrado por siete miembros, elegidos por 3 años. No existen directores suplentes de acuerdo a los estatutos.

CAP tiene un compromiso permanente con los más altos estándares de gobierno corporativo, de acuerdo a sus estatutos y a las normas legales vigentes en Chile, en particular la Ley de Sociedades Anónimas y la Ley de Mercado de Valores. Se ha adoptado un Código de Ética y Buenas Prácticas aplicable a todos los empleados, con el objetivo de promover conductas honestas y éticas que eviten cualquier tipo de conflicto de intereses y transmitan nuestro principio de transparencia y respeto a los derechos de otros. El referido código se encuentra en el sitio web de la compañía www.cap.cl. CAP ha adoptado un modelo de prevención de delitos efectivo (lavado de dinero, cohecho, financiar terrorismo), de acuerdo a la Ley N°20.393 de responsabilidad penal de las personas jurídicas, y ha designado un encargado de prevención del delito. La Ley ha sido difundida adecuadamente a los trabajadores de CAP S.A. y filiales. Su cumplimiento irrestricto ha sido incorporado en un anexo al contrato de trabajo de todos ellos. El sistema de denuncias se encuentra en el sitio web anteriormente indicado. CAP ha conformado un Comité de Directores en virtud de lo dispuesto por el artículo 50 bis de la Ley N° 18.046 de Sociedades Anónimas. Los siguientes directores integran este Comité: • Hernán Orellana Hurtado: Director independiente; y quien lo preside; • Rodolfo Krause Lubascher: Director no independiente; • Eddie Navarrete Cerda: Director no independiente; El Comité de Directores se reúne mensualmente y tiene entre sus principales funciones: 1) examinar los informes de los auditores externos independientes; 2) examinar el balance y otros estados financieros y emitir una opinión acerca de ellos antes de presentarlos a la aprobación de los accionistas; 3) examinar las políticas de remuneraciones y planes de compensaciones de los gerentes y ejecutivos principales; 4) examinar los antecedentes relativos a las operaciones con partes relacionadas y evacuar los correspondientes informes; 5) proponer al Directorio los auditores externos independientes y clasificadores privados de riesgo, que serán sugeridos a la junta de accionistas respectiva; y 6) preparar un informe anual de su gestión.

30

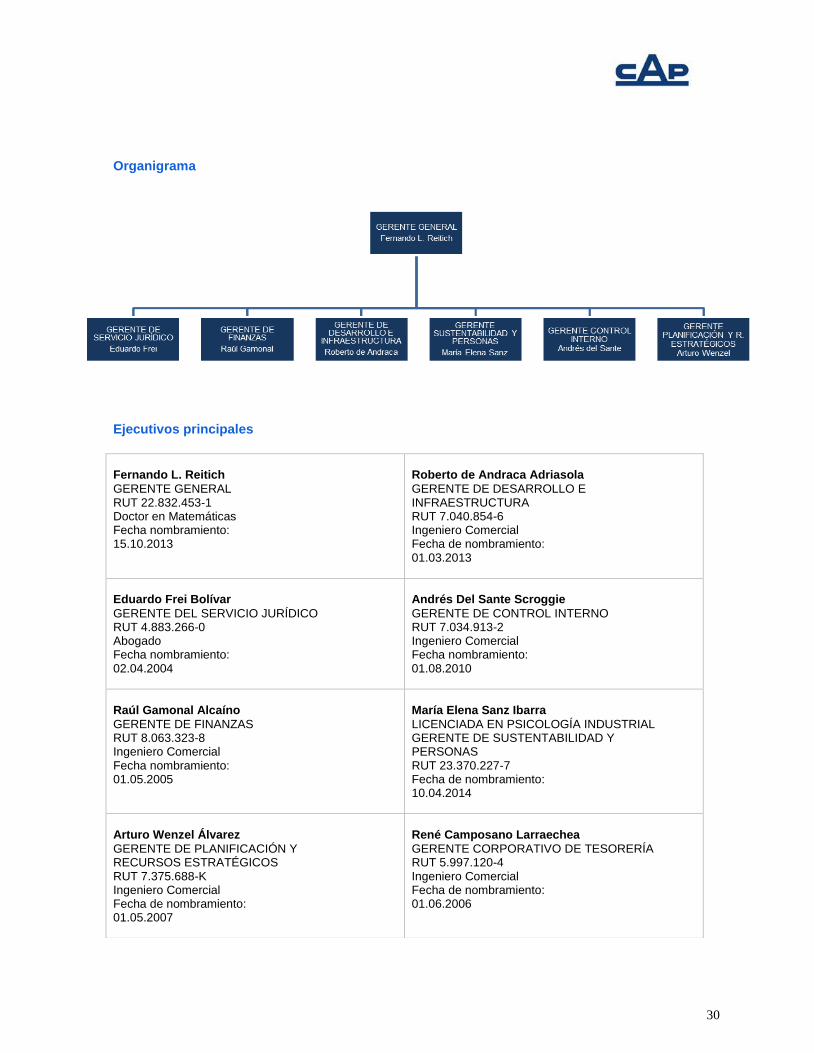

Organigrama

Ejecutivos principales

Fernando L. Reitich

GERENTE GENERAL RUT 22.832.453-1 Doctor en Matemáticas Fecha nombramiento: 15.10.2013

Roberto de Andraca Adriasola

GERENTE DE DESARROLLO E INFRAESTRUCTURA RUT 7.040.854-6 Ingeniero Comercial Fecha de nombramiento: 01.03.2013

Eduardo Frei Bolívar

GERENTE DEL SERVICIO JURÍDICO RUT 4.883.266-0 Abogado Fecha nombramiento: 02.04.2004

Andrés Del Sante Scroggie

GERENTE DE CONTROL INTERNO RUT 7.034.913-2 Ingeniero Comercial Fecha nombramiento: 01.08.2010

Raúl Gamonal Alcaíno

GERENTE DE FINANZAS RUT 8.063.323-8 Ingeniero Comercial Fecha nombramiento: 01.05.2005

María Elena Sanz Ibarra

LICENCIADA EN PSICOLOGÍA INDUSTRIAL GERENTE DE SUSTENTABILIDAD Y PERSONAS RUT 23.370.227-7 Fecha de nombramiento: 10.04.2014

Arturo Wenzel Álvarez

GERENTE DE PLANIFICACIÓN Y RECURSOS ESTRATÉGICOS RUT 7.375.688-K Ingeniero Comercial Fecha de nombramiento: 01.05.2007

René Camposano Larraechea

GERENTE CORPORATIVO DE TESORERÍA RUT 5.997.120-4 Ingeniero Comercial Fecha de nombramiento: 01.06.2006

31

Miembros titulares del Directorio

Roberto de Andraca Barbás

Presidente RUT 3.011.487-6 Nacionalidad: chilena Ingeniero Comercial de la Universidad de Chile Fecha de nombramiento: 15.04.2014

Hernán Orellana H

Director RUT 8.818.570-6 Nacionalidad: chilena Ingeniero Civil Electrónico de la Universidad Santa María Fecha de nombramiento: 15.04.2014

Eddie Navarrete C

Vicepresidente RUT 2.598.242-8 Nacionalidad: chilena Abogado de la P. Universidad Católica de Chile Fecha de nombramiento: 15.04.2014

Rodolfo Krause L

Director RUT 4.643.327-0 Nacionalidad: chilena Ingeniero Civil Químico de la Universidad de Concepción Fecha de nombramiento: 15.04.2014

Osamu Sasaki

Director Pasaporte TZ0770690 Nacionalidad: japonesa Licenciado en Filosofía y Letras de la Universidad de Hitotsubashi Fecha de nombramiento: 15.04.2014

Mario Seguel S

Director RUT 4.819.694-2 Nacionalidad: chilena Ingeniero Civil Metalúrgico de la Universidad de Concepción Fecha de nombramiento: 15.04.2014

Tokuro Furukawa Y

Director RUT 22.464.577-5 Nacionalidad: japonesa Ingeniero de Minas de la Universidad de Tokio Fecha de nombramiento: 15.04.2014

32

3.0 ANTECEDENTES FINANCIEROS

3.1 Descripción y análisis de la situación financiera

Al 30 de Junio de 2016, la utilidad neta consolidada del grupo CAP alcanzó a MUS$ (2.850), cifra que se compara con los MUS$ 12.755 obtenidos en el mismo período del ejercicio 2015. En particular, el resultado del segundo trimestre de 2016 asciende a MUS$ 5.908. En minería del hierro, la utilidad neta al 31 de Marzo de 2016 de MUS$ 8.315 fue un 87,6% mayor que la de MUS$ (5.619) de 2015, por el efecto de la disminución de 20,6% en el precio promedio del acero vendido y un aumento en los despachos físicos a 356.574 TM en 2016 vs los 345.627 TM del año 2015. En cuanto al costo de venta promedio por tonelada, este se redujo en un 12,6%. En producción siderúrgica, la pérdida neta del primer semestre de 2016 alcanzó a MUS$ (10.541) un 87,6% mayor que la de MUS$ (5.619) de 2015, por el efecto de la disminución de 20,6% en el precio promedio del acero vendido y un aumento en los despachos físicos a 356.574 TM en 2016 vs los 345.627 TM del año 2015. En cuanto al costo de venta promedio por tonelada, este se redujo en un 12,6%. En actividades del GPA su utilidad consolidada del primer semestre de 2016 de MUS$ 3.993, que se compara con el resultado de MUS$ 2.946 de 2015, se obtiene a pesar de la baja de 14,3% en el precio promedio de los productos vendidos junto a una disminución en el tonelaje despachado a 168 mil toneladas en 2016, desde las 189 mil toneladas de 2015. Se nota así que la meditada estrategia de GPA en concentrarse en la fabricación de productos de mayor valor agregado y su inminente irrupción en el mercado de los servicios ha tenido el efecto deseado y anticipado. El costo de venta promedio por tonelada disminuyó 18,1%. En el negocio de infraestructura, la utilidad neta a Junio de 2016 alcanzó a MUS$ 7.378 un 14,0% mayor que la de MUS$ 6.471 del año anterior. La percepción del entorno económico internacional sigue marcada por señales ambiguas. Simultáneamente se observan el mejor desempeño de Estados Unidos, alguna estabilidad en la Eurozona y varios signos de interrogación respecto de la magnitud del crecimiento futuro en China. Con todo, y aunque para las economías exportadoras de materias primas el ciclo de altos precios ya pasó, existe la sensación de que el mundo atraviesa por una mayor normalidad respecto de los difíciles años experimentados desde la crisis Subprime, desatada en Septiembre de 2008 en los Estados Unidos. En minería, los clientes principalmente de Asia y Medio Oriente siguen manteniendo la demanda por los concentrados magnéticos que produce CMP, de pellet feed con 66% a 69% de Fe, de pellets con 65% a 68% de Fe y de sinter feed con 62% a 63% de Fe. Las ventajas competitivas de los referidos productos marcan diferencias positivas tanto en la colocación de los mismos, como en la obtención de premios por su calidad, propiedades magnéticas y bajas impurezas. La estrategia comercial arriba mencionada, se complementa con la rigurosa y sistemática estrategia operacional de control de costos y gastos que le ha permitido a CAP Minería reducir el costo de caja promedio (calculado como Costo de Venta menos la Depreciación y Amortización) desde US$/t 36,38 el primer semestre de 2015 a US$/t 32,33 el primer semestre de 2016.

33

En este sentido, durante este ejercicio CAP Minería (y todas las filiales del grupo), han adoptado un nuevo modelo de “planificación dinámica” que se aparta significativamente de las formas tradiciona les, ajustándose a estándares actuales que permiten enfrentar los cambios que hoy se producen en escalas de tiempo muy menores, así como a la mayor volatilidad de estos. En producción de acero el escenario mundial no ha cambiado, la industria siderúrgica sigue enfrentando momentos difíciles cuyo origen es, el exceso de capacidad de producción de acero, particularmente en China, generando deterioro de márgenes y pérdida de rentabilidad en todos los mercados, incluidos el propio mercado chino. Esto, ha resultado en crecientes exportaciones de países con sobrecapacidad a precios innegablemente incompatibles con sus costos. Cabe mencionar que en el ejercicio 2015, Chile, mercado completamente abierto, fue el mayor destinatario de acero chino en Latinoamérica con 1.300.000 TM. Las actividades del negocio de procesamiento de acero por su parte, se ajustan a los niveles de crecimiento e inversión de las economías en que participa y a sus propios esfuerzos de eficiencia e innovación, que le están permitiendo competir exitosamente en los mercados chileno, peruano y argentino. Al término del primer semestre de 2016, los ingresos y EBITDA del grupo CAP alcanzaron MUS$ 729.477 y MUS$ 158.479, representando un aumento de 0,9% y una disminución de 0,3% en relación con los MUS$ 723.111 yMUS$ 159.019 obtenidos el primer semestre de 2015. A su vez, al 30 de Junio de 2016, el grupo CAP mantiene un saldo de caja de MUS$ 661.181 cifra que se equipara con los MUS$ 667.900 disponibles al término de 2015. El referido saldo de caja lleva al grupo CAP a exhibir un adecuado nivel de endeudamiento financiero neto de MUS$ 745.892, equivalente a 2,61 veces su EBITDA consolidado en los doce meses terminados el 30 de Junio de 2016.

3.2 Estados financieros

3.2.1 Balances

En miles de US$ de cada año

Dic-2012 Dic-2013 Dic-2014 Dic-2015 Mar-2015 Mar 2016

Activos Corrientes 1,764,356

1,355,713

1,167,746

1,259,528 1,163,404 1,261,245

Activos No Corrientes 3,402,270

4,336,254

4,577,261

4,449,013 4,534,277 4,390,831

Total Activos 5,166,626 5,691,967 5,745,007 5,708,541 5,697,681 5,652,076

Pasivos Corrientes 857,666

873,988

926,675

717,542 905,380 712,376

Pasivos No Corrientes 1,200,550

1,578,320

1,658,675

1,830,221 1,629,831 1,791,034

Total Pasivos 2,058,216 2,452,308 2,585,350 2,547,763 2,535,211 2,503,410

Patrimonio Total 3,108,410 3,239,659 3,159,657 3,160,778 3,162,470 3,148,666

Total Pasivos y Patrimonio 5,166,626 5,691,967 5,745,007 5,708,541 5,697,681 5,652,076

34

3.2.2 Estado de Resultados

En miles de US$ de cada año

Dic-2012

Dic-2013

Dic-2014

Dic-2015

Jun-2015 Jun-2016

Ingresos de Actividades Ordinarias 2.470.003

2.296.562

1.789.755

1.475.260

353.816 408.217

Costos de Ventas -1.762.294

-1.594.257

-1.479.482

-1.285.470

-303.961 -346.278

Ganancia Bruta 707.709

702.305

310.273

189.790

49.855 61.939

Gastos de Administración -119.504

-116.336

-86.770

-82.262

-18.659 -18.328

Costos de Distribución -24.935

-28.680

-20.238

-19.591

-18.310 -27.572

Resultado Fuera de Explotación -45.209

-151.854

-97.242

-61.081

9.750 12.376

Ganancia (pérdida) 330.751

282.718

84.708

12.063

159.019 158.479

EBITDA 763.516

708.254

381.033

286.546

353.816 408.217

3.2.3 Estado de Flujos de Efectivos

En miles de US$ de cada año

Dic-2012 Dic-2013 Dic-2014 Dic-2015

Jun-2015 Jun-2016

Flujo de Actividades de la Operación 978.991 776.791 262.134 238.628

93.635 141.158

Flujo de Actividades de Financiamiento -363.789 -151.342 232.117 142.372

-10.790 -112.647

Flujo de Actividades de inversión -454.469 -810.138 -474.085 -282.287

57.688 -12.008

Variación Neta del Efectivo 160.733 -184.689 20.166 98.713

140.533 16.503

Efectos de la variación en la tasa de cambio 1.097 585 -203 -2.135

-2.420 -812

Saldo Inicial Efectivo 133.467 295.297 111.193 131.156

131.156 227.734

Saldo Final del Efectivo y Efectivo Equivalente 295.297 111.193 131.156 227.734

269.269 243.425

3.3 Razones financieras

Según definición de N.C.G. 30 de la S.V.S y sus modificaciones posteriores

Razones Financieras Dic-2012 Dic-2013 Dic-2014 Dic-2015 U12M 2Q15 U12M 2Q16

Cobertura de gastos financieros a 570.21x

22.54x 5.25x 4.57x 4,97x 4,44x

Liquidez Corriente b 2.06x

1.55x 1.26x 1.76x 1,26x 1,88x

Razón Ácida c 0.83x

0.35x 0.38x 0.93x 0,46x 1,03x

Endeudamiento Financiero Neto a Patrimonio d 0.00x

0.19x 0.29x 0.26x 0,28x 0,24x

Proporción deuda de L.P./Deuda e 0.58x

0.64x 0.64x 0.72x 0,64x 0,73x

Margen Ebitda f 30.91%

30.84% 21.29% 19.42% 19,96% 19,30%

Rentabilidad del Patrimonio g 10.64%

8.73% 2.68% 0.38% 0,72% 0,19%

Rentabilidad de los Activos h 6.40%

4.97% 1.47% 0.21% 0,41% 0,11%

a) EBITDA últimos 12 meses/(Gastos financieros últimos 12 meses - Ingresos financieros últimos 12 meses)

35

b) Activos Corrientes / Pasivos Corrientes c) (Efectivo y equivalente al efectivo + Otros activos financieros corrientes)/Pasivo Corriente d) (Otros pasivos financieros corrientes + Otros pasivos financieros no corrientes) - (Efectivo y equivalente al efectivo + Otros activos financieros corrientes)/Patrimonio e) Pasivos No Corrientes / (Pasivos Corrientes + Pasivos No Corrientes) f) EBITDA* / Ingresos de Actividades Ordinarias* g) Ganancia (Pérdida) / Patrimonio Total h) Ganancia (Pérdida) / Activo Total

3.4 Créditos preferentes

El Emisor no tiene deudas preferentes o privilegiadas. sin perjuicio de aquellas obligaciones del Emisor que eventualmente. puedan gozar de los privilegios establecidos en el título cuarenta y uno del Libro Cuarto del Código Civil o en leyes especiales que le sean aplicables.

3.5 IFRS

Desde el 31 de diciembre de 2009. CAP presenta a la Superintendencia de Valores y Seguros sus estados financieros bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información Financiera (“IFRS”).

3.6 Restricción al Emisor en relación a otros acreedores

El Emisor tiene al mes de junio 2016, las siguientes restricciones: CMP

1) En la filial CMP, en septiembre de 2015, se firmó una novación del contrato vigente con el Deutsche Bank AG, traspasándose todas las obligaciones al ICBC Standard Bank PLC por la compraventa de pellets feed, que originó un anticipo de ventas por MUS$75.000, exigiendo a la Compañía el cumplimiento del siguiente nivel de indicadores financieros consolidados, calculados para un período móvil que considera los últimos doce meses:

i) Cobertura de Gastos Financieros - El cociente entre EBITDA y gastos financieros netos debe ser mayor o igual a 2,5 veces. El EBITDA se define como ganancia bruta menos gastos de administración y de distribución, más gastos por depreciación y más amortización. ii) Leverage Ratio – El cociente entre endeudamiento financiero neto a EBITDA debe ser igual o menor a: (a) 5,5 veces durante el período hasta el 31 de marzo de 2016; (b) 5,25 veces durante el período entre el 31 de marzo de 2016 y el 30 de junio de 2016; (c) 5,00 veces durante el período entre el 30 de junio de 2016 y el 30 de septiembre de 2016; (d) 4,75 veces durante el período entre el 30 de septiembre de 2016 y el 31 de diciembre de 2016; (e) 4,50 veces durante el período entre el 31 de diciembre de 2016 y el 31 de marzo de 2017; (f) 4,25 veces durante el período entre el 31 de marzo de 2017 y el 30 de junio de 2017 y (g) 4,00 veces en los períodos posteriores al 30 de junio de 2017. iii) Patrimonio - El nivel mínimo de patrimonio debe ser de MUS$ 550.000. CMP ha cumplido a cabalidad con todas las limitaciones, restricciones y obligaciones que le imponen los Contrato mencionados anteriormente, a continuación se detallan los indicadores mencionados:

36

Indicador Descripción Unidad Límite 30.06.2016 31.12.2015

Cobertura de Gastos Financieros Netos

EBITDA últimos 12 meses/(Gastos financieros e

Ingresos financieros últimos 12 meses) Veces

Mayor o igual a

2,5 veces 8,32 8,77

Endeudamiento Financiero Neto a

EBITDA (Leverage Ratio)

Endeudamiento Financiero Neto/EBITDA últimos

12 meses Veces

Igual o menor a

5,25 veces 2,45 2,95

Patrimonio Patrimonio Total MUS$

Mayor a

MUS$ 550.000 2.106.451 2.106.860

Valores

2) Con fecha 16 de abril de 2014, la filial directa CMP, firmó un contrato de crédito con Bank of Tokyo Mitsubishi UFJ, Ltd. (Banco Agente), HSBC Bank USA NA, Mizuho Bank Ltd., Societe Generale, Sumitomo Mitsui Banking Corporation New York Branch, Export Development Canada y Natixis New York Branch, para el financiamiento de: capital de trabajo, inversiones y exportaciones. Este contrato de crédito no considera garantías. Los principales términos y condiciones son los siguientes:

Monto del crédito: Línea de Crédito comprometida por hasta MUS$ 350.000

Tasa de interés: Libor 180 días + 1,25%

Amortizaciones: a la fecha de vencimiento.

Vencimiento: 16 de abril de 2019. Dicho financiamiento exige a la filial el cumplimiento del siguiente nivel de indicadores financieros consolidados, calculados para un período móvil que considera los últimos doce meses: i) Cobertura de Gastos Financieros - El cociente entre EBITDA y gastos financieros netos debe

ser mayor o igual a 2,5 veces. El EBITDA se define como ganancia bruta menos gastos de administración y de distribución, más gastos por depreciación y más amortización.

ii) Leverage Ratio – El cociente entre endeudamiento financiero neto (EFN) a EBITDA debe ser

igual o menor a 4,0 veces. El endeudamiento financiero neto es el total de obligaciones de orden financiero menos los saldos en caja, depósitos a plazo y valores negociables por el monto que exceda a MUS$ 5.000.

iii) Patrimonio - El nivel mínimo de patrimonio debe ser de MUS$ 550.000. Con fecha 12 de mayo de 2015, se modificó el contrato de crédito sindicado suscrito por CMP con Bank of Tokyo Mitsubishi UFJ Ltd. como banco agente. Las principales modificaciones efectuadas fueron las siguientes: a) Leverage Ratio – El cociente entre endeudamiento financiero neto y EBITDA debe ser igual o

menor a (i) 5,5 veces durante el periodo hasta el 31 de marzo de 2016; (i) 5,25 veces durante el periodo entre el 31 de marzo de 2016 y el 30 de junio de 2016; (iii) 5,00 veces durante el periodo entre el 30 de junio de 2016 y el 30 de septiembre de 2016; (iv) 4,75 veces durante el periodo entre el 30 de septiembre de 2016 y el 31 de diciembre de 2016; (v) 4,50 veces durante el periodo entre el 31 de diciembre de 2016 y el 31 de marzo de 2017; (vi) 4,25 veces durante el periodo entre el 31 de marzo de 2017 y el 30 de junio de 2017 y (vii) 4,00 veces en los periodos posteriores al 30 de junio de 2017.

b) Cobertura de Gastos Financieros – El cociente entre EBITDA y gastos financieros netos debe

ser mayor o igual a (i) 2,00 veces durante el periodo hasta el 31 de marzo de 2016 y (ii) 2,50 veces durante los periodos posteriores a dicha fecha.

37

Cabe mencionar que dichos covenants tienen que ser calculados en base a los estados financieros de CAP S.A. La Compañía ha cumplido a cabalidad con todas las limitaciones, restricciones y obligaciones que le imponen el Contrato mencionado anteriormente. CAP

1) El contrato de crédito suscritos por CAP S.A. con el bank of Tokyo-Mitsubishi UFJ, Ltd., exigen a la Sociedad el cumplimiento del siguiente nivel de indicadores financieros consolidados, calculados para un período móvil que considera los últimos doce meses:

i) Cobertura de Gastos Financieros – el cociente entre EBITDA y gastos financieros netos debe

ser mayor o igual a 2,5 veces. ii) El EBITDA se define como Ganancia bruta menos gastos de administración y de distribución,

más gastos por depreciación y más amortización. iii) Patrimonio - El nivel mínimo de patrimonio debe ser de MUS$ 550.000. iv) Leverage Ratio – Desde enero de 2011, el cociente entre endeudamiento financiero neto a

EBITDA debe ser igual o menor a 4,0 veces. El endeudamiento financiero neto es el total de obligaciones de orden financiero menos los saldos en caja, depósitos a plazo y valores negociables por el monto que exceda a MUS$ 5.000. Contrato de enmienda (Amendment) CAP S.A. Con fecha 12 de mayo de 2015, se modificó el contrato de crédito sindicado suscrito con The Bank of Tokyo – Mitsubishi UFJ Ltd. como banco agente. Las principales modificaciones efectuadas fueron las siguientes:

a) Leverage Ratio - El cociente entre endeudamiento financiero neto y EBITDA debe ser igual o menor a (i) 5,50 veces durante el periodo hasta el 31 de marzo de 2016 y (ii) 5,25 veces en los periodos posteriores a dicha fecha.

b) Cobertura de Gastos Financieros – El cociente entre EBITDA y gastos financieros netos debe

ser mayor o igual a (i) 2,00 veces durante el periodo hasta el 31 de marzo de 2016 y (ii) 2,50 veces durante los periodos posteriores a dicha fecha.

Con fecha 25 de junio de 2015, la Compañía firmó un contrato por una línea de crédito comprometida con Export Development Canada (EDC), según las siguientes condiciones: • Monto del crédito: línea de crédito comprometida por US$ 100.000.000 • Fecha de inicio: 25 de junio de 2015 • Tasa de interés: Libor 180 días + 175 bps • Fecha de vencimiento: 25 de junio de 2020

Con fecha 05 de agosto de 2015, la Compañía firmó un contrato por una línea de crédito

comprometida con Sumitomo Mitsui Banking Corporation según las siguientes condiciones: • Monto del crédito: línea de crédito comprometida por US$ 50.000.000 • Fecha de inicio: 05 de agosto de 2015 • Tasa de interés: Libor 180 días + 275 bps • Fecha de vencimiento: 05 de agosto de 2018

38

A la fecha de cierre de los presentes estados financieros, la Compañía realizó giros por la totalidad de estas dos líneas de crédito, los que se encuentran invertidos en depósitos a plazo corto y mediano plazo Contratos de Crédito Al cierre de los presentes estados financieros consolidados intermedios, los indicadores financieros presentan los siguientes valores:

Indicador Descripción Unidad Límite 30.06.2016 31.12.2015

Cobertura de Gastos Financieros Netos

EBITDA últimos 12 meses/(Gastos financieros últimos

12 meses - Ingresos financieros últimos 12 meses) Veces

Mayor o igual a 2,0

veces 4,49 5,07

Endeudamiento Financiero Neto a

EBITDA (Leverage Ratio)

Endeudamiento Financiero Neto/EBITDA últimos 12

meses Veces

Igual o menor a

5,5 veces 2,59 2,85

Patrimonio Patrimonio Total MUS$

Mayor a MUS$

550.000 3.158.036 3.160.778

Valores

Estos índices se calculan en función de la metodología establecida en los respectivos contratos de crédito. Contratos de emisión de bonos Al cierre de los presentes estados financieros consolidados, los indicadores financieros asociados a estos contratos presentan los siguientes valores:

Indicador Descripción Unidad Límite 30.06.2016 31.12.2015

Cobertura de Gastos Financieros Netos

EBITDA últimos 12 meses/(Gastos financieros últimos

12 meses - Ingresos financieros últimos 12 meses) Veces

Mayor o igual a 2,5

veces 4,44 4,57

Endeudamiento Financiero Neto a

Patrimonio Endeudamiento Financiero Neto/Patrimonio Veces

Menor o igual a a

1,2 veces 0,23 0,25

Patrimonio Patrimonio Total MUS$

Mayor a MUS$

550.000 3.158.036 3.160.778

A continuación se presenta la metodología de cálculo y las cifras utilizadas para determinar los índices señalados en el cuadro anterior:

39

Endeudamiento Financiero Neto

Concepto / Cuenta IFRS Nota 30.06.2016 31.12.2015

MUS$ MUS$

Activos

Caja y bancos (6.1) 17.193 20.561

Depósitos a plazo (6.1) 161.973 141.203

Fondos mutuos (6.1) 64.259 65.970

Depósitos a plazo a mas de 90 días (6.3) 369.012 390.264

Intereses devengados bonos corporativos (6.3) 356 356

Activos de Cobertura (10) - 460

Otros activos financieros (6.3) 48.388 49.086

Bonos Corporativos (6.3) 20.888 20.888

Pasivos corrientes

Préstamos de entidades financieras (20.1) (285.209) (337.944)

Obligaciones con el público (Bonos) (20.1) (1.882) (1.817)

Giros en descubierto (20.1) (7.725) (5.473)

Arrendamiento financiero (20.1) (27.342) (27.848)

Gastos activados relacionados con los créditos (20.2) 42 180

Pasivos de Cobertura (10) (7.532) (4.383)

Pasivos No corrientes

Préstamos de entidades financieras (20.1) (758.753) (777.313)

Obligaciones con el público (Bonos) (20.1) (226.468) (226.469)

Arrendamiento financiero (20.1) (89.644) (103.147)

Gastos activados relacionados con los créditos (20.2) 20.499 22.305

Pasivos de Cobertura (10) (23.059) (16.878)

Total endeudamiento financiero Neto (725.004) (789.999)

Valores

Ebitda últimos 12 meses

Nota 30.06.2016 31.12.2015

MUS$ MUS$

Ganancia Bruta 165.402 189.790

Gastos de administracion (78.794) (82.262)

Gastos de distribución (17.711) (19.591)

Depreciación (N°31) 188.884 169.985

Amortización (N°31) 28.225 28.624

Ebitda últimos 12 meses 286.006 286.546

Valores

Cobertura de gastos financieros Netos

30.06.2016 31.12.2015

Ebitda MUS$ MUS$

Ebitda últimos 12 meses (a) 286.006 286.546

Gastos financieros netos

(-)Gastos financieros ultimos 12 meses (69.411) (60.513)

(-)Intereses financieros activados últimos 12 meses (733) (6.179)

(+)Ingresos financieros últimos 12 meses 5.662 4.019

(=) Ingresos (Gastos) financieros netos (b) (64.482) (62.673)

Cobertura de gastos financieros netos ( a / b) 4,44 (**)

4,57 (**)

Valores

40

Pasivo financiero neto a Patrimonio

30.06.2016 31.12.2015

MUS$ MUS$

Total deuda financiera neta ( c ) (725.004) (789.999)

Patrimonio ( d ) 3.158.036 3.160.778

Pasivo financiero neto a Patrimonio ( c / d ) 0,23 (**)

0,25

Valores

Endeudamiento financiero neto a Ebitda

30.06.2016 31.12.2015

MUS$ MUS$

Endeudamiento financiero neto ( e ) (725.004) (789.999)

Ebitda últimos 12 meses ( f ) 286.006 286.546

Endeudamiento financiero neto a Ebitda ( e / f ) 2,53 (**)

2,76 (**)

Valores

(**) Estos índices se presentan en valor absoluto Además, CAP S.A. está comprometida a diversas otras restricciones y límites:

a) Limitaciones para poder disponer o vender el total o una parte sustancial de sus activos.

b) Limitaciones para conceder garantías sobre activos : Por la línea de Bonos serie F, CAP S.A. ha pactado mantener activos libres de gravámenes; garantías reales, cargas, restricciones o cualquier tipo de privilegio (denominados gravámenes restringidos), por un monto equivalente, a lo menos, a cero coma cinco veces el monto de su Total Pasivo exigible, al cierre estados financieros consolidados intermedios, este indicador presenta los siguientes valores :

Indicador Descripción Unidad Límite 30.06.2016 31.12.2015

Gravamenes restringidos