sabcapital hr aa s.a. de c.v., sofom, e.r. hr1 nrsro rating* hoja 1 de 13 *hr ratings de méxico,...

TRANSCRIPT

A NRSRO Rating*

Hoja 1 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

Twitter: @HRRATINGS

SabCapital S.A. de C.V., SOFOM, E.R.

Subtítulo de Calificación (Arial 12)

Segundo Subtítulo de Calificación (Arial 12)

HR AA HR1

Instituciones Financieras 12 de julio de 2017

Calificación SabCapital LP HR AA SabCapital CP HR1 Perspectiva Estable Contactos Elvira Gracia Analista [email protected]

Miguel Báez Asociado [email protected]

Ángel García Subdirector Instituciones Financieras / ABS [email protected]

Fernando Sandoval Director Ejecutivo de Instituciones Financieras / ABS [email protected]

Definición La calificación de largo plazo (LP) que determina HR Ratings para SabCapital es HR AA con Perspectiva Estable. La calificación asignada, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos. La calificación de corto plazo (CP) que determina HR Ratings para SabCapital es HR1. La calificación asignada, en escala local, significa que el emisor o emisión ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantienen el más bajo riesgo crediticio.

HR Ratings revisó al alza la calificación de LP de HR AA- a HR AA, manteniendo la Perspectiva Estable. Asimismo, ratificó la de CP en HR1 para SabCapital. La revisión de la calificación para SapCapital1 se basa en el soporte financiero y operativo local, así como con la posición estratégica con los que cuenta por parte de Casa Matriz2, por lo que se mejoró la calificación de riesgo de contraparte equivalente a HR AA en escala local. SabCapital mantiene una fuerte vinculación operativa con Banco Sabadell México3, ya que mantienen procesos y controles similares. Adicionalmente, al analizar la evolución, se puede ver que la SOFOM mantuvo su acelerado crecimiento y éste fue por encima de lo provisto por HR Ratings el año anterior, que con la nula cartera vencida y ampliación del spread de tasas llevó a que la situación financiera se mantuviera arriba de las expectativas. Por su parte, la Casa Matriz mantiene su apoyo a través de inyecciones de capital, las cuales impulsaron la solvencia en niveles elevados, así soportando el crecimiento presentado. Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Algunos de los aspectos más importantes sobre los que se basa la calificación son:

Soporte implícito por parte de la Casa Matriz, la cual cuenta con una calificación equivalente a HR AA en escala local. En caso de que la calificación de Casa Matriz se vea afectada, HR Ratings podría modificar la calificación asignada para la SOFOM. La mejora en el nivel global se traduce en una mejora local.

Fortaleza en la calidad de cartera desde el inicio de sus operaciones, continuando durante los últimos doce meses con nula cartera vencida. Conforme la cartera vaya madurando se esperaría que estos índices incrementen. Sin embargo, la SOFOM brinda créditos a clientes con un bajo perfil de riesgo, calificados con A1 de acuerdo a la CNBV4, mostrando baja probabilidad de incumplimiento.

Elevados niveles de solvencia, con un índice de capitalización, razón de apalancamiento y cartera vigente a deuda neta al 1T17 de 18.7%, 4.5x y 1.3x al 1T17 (vs. 22.8%, 8.0x, 1.3x al 1T16). Lo anterior debido a la inyección de capital realizada a finales del año pasado, para poder soportar el crecimiento de la cartera y por las crecientes utilidades netas. Se esperaría que las inyecciones se mantengan en conjunto con las utilidades para mantener los niveles de solvencia en estos rangos.

Mejora en las métricas de rentabilidad, cerrando con un ROA y ROE promedio de 1.5% y 8.5% al 1T17 (vs. 1.0% y 9.3% al 1T16). La ampliación del spread de tasas y la nula cartera vencida ha hecho que se muestren resultados crecientes. Se esperaría que la tendencia positiva se mantenga debido al modelo de negocios de la SOFOM, atendiendo corporativos de bajo riesgo.

Concentración dentro de los principales diez acreditados al representar 1.8x el capital contable al 1T17 (vs. 2.0x al 1T16). A pesar de esto, se muestra un bajo perfil de riesgo dentro de los acreditados y coberturas por medio de garantías disminuyendo la sensibilidad que se pudiera tener ante el incumplimiento de alguno de ellos por el riesgo de concentración.

Agresivo plan de crecimiento orgánico que pudiera llegar a impactar la situación financiera de SabCapital. Lo anterior pudiera presionar la calidad de la cartera y los márgenes financieros, en caso de que no se haga de forma controlada.

1 SabCapital S.A. de C.V., SOFOM E.R. (SabCapital y/o la SOFOM). 2 Banco de Sabadell, S.A. (Banco Sabadell España y/o Casa Matriz). 3 Banco Sabadell S.A. de C.V., Institución de Banca Múltiple (Banco Sabadell México y/o el Banco). 4 Comisión Nacional Bancaria y de Valores (CNBV)

A NRSRO Rating*

Hoja 2 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

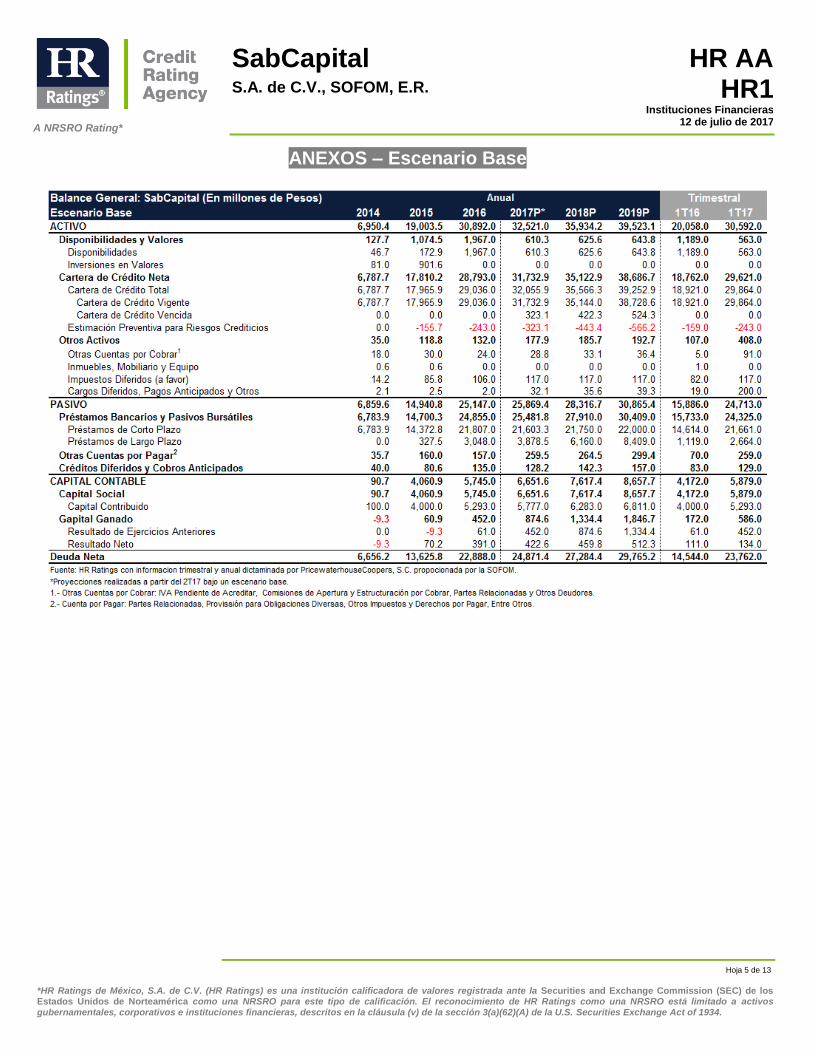

Principales Factores Considerados La participación de la Casa Matriz en el mercado financiero se remonta al año 1998, cuando se adquirió el 10.0% de la participación accionaria de Banco del Bajío, y posteriormente, llegando a concentrar el 20.0%. Lo anterior como estrategia de negocio para conocer el funcionamiento del mercado financiero y sector bancario de México. En el año 2012, Casa Matriz decide tomar la decisión estratégica de vender la totalidad de su participación en Banco del Bajío. Durante abril de 2013, Casa Matriz toma la decisión de abrir Sabadell Capital S.A. de C.V., SOFOM, E.N.R., y con ello, volver a tener presencia en el mercado mexicano. Posteriormente, durante 2015, Casa Matriz obtiene la autorización para operar como banco en México, por lo que debido a petición de las autoridades y al objetivo de convertirse en entidad regulada, la Empresa cambia la razón social a SabCapital S.A. de C.V., SOFOM E.R. SabCapital comenzó operaciones en julio de 2014, con el plan de convertirse en banco; sin embargo, debido a decisiones estratégicas, se mantiene por separado Banco Sabadell y SabCapital, ambas siendo subsidiarias al 100% indirectamente de la Casa Matriz, por lo que se toma en consideración las calificaciones que Banco de Sabadell España mantiene en vigencia. SabCapital otorga créditos a corporativos para el financiamiento de proyectos. La calificación asignada a SabCapital se basa en el soporte financiero, operativo y estratégico con el que cuenta por parte de Casa Matriz, por lo que mejoró su calificación de riesgo de contraparte equivalente a HR AA en escala local. En caso de que la calificación de Casa Matriz se vea afectada, HR Ratings podría modificar la calificación asignada a SabCapital. Es importante mencionar que, se dio una mejora en la calificación a nivel global, impactando de forma positiva en la calificación local y con ello, la de la SOFOM. Al analizar la evolución de la situación financiera, se puede notar que la cartera de crédito de la SOFOM ha mantenido el crecimiento acelerado al ser este del 1T16 al 1T17 de 57.8%, conformada principalmente por activos para el financiamiento de proyectos y créditos corporativos, sumando al 1T17 P$29,864.0. Esto demuestra la agresiva estrategia de crecimiento que mantiene Banco de Sabadell (España), en la SOFOM dentro de México, siendo éste, uno de sus principales mercados para llevar su expansión. El desempeño mostrado dentro del portafolio ha sido superior al esperado por HR Ratings en el año anterior, demostrando así la fortaleza y capacidad de ejecución. Por parte de la cartera colocada en México, se encuentra distribuida en dieciséis estados, donde la Ciudad de México presenta la mayor participación en un 58.8%, ya que ahí se encuentra el mayor movimiento económico en el país. Con lo anterior, la principal actividad económica al 1T17 es Hotelería, representando un 16.1% (vs. 11.5% al 1T16), posteriormente se encuentran los servicios inmobiliarios y alquiler con 13.5% (vs. 15.4% al 1T16). El resto de la cartera por sector económico se encuentra pulverizado en doce sectores económicos como energético, industrial, químico-farmacéutico, turístico, entre otros. La concentración de los principales diez clientes a cartera total han mostrado una mejora, la cual ha sido por el incremento del portafolio ya que estos pasaron de 43.6% al 1T16 a 35.1% al 1T17. Si lo analizamos sobre capital contable, ésta mantiene una concentración en los mismos niveles del reporte anterior de 2.0x al 1T17. La concentración reflejada se debe al modelo de negocios que mantiene la SOFOM al enfocarse al financiamiento de proyectos y grandes corporativos. Sin embargo, el perfil

A NRSRO Rating*

Hoja 3 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

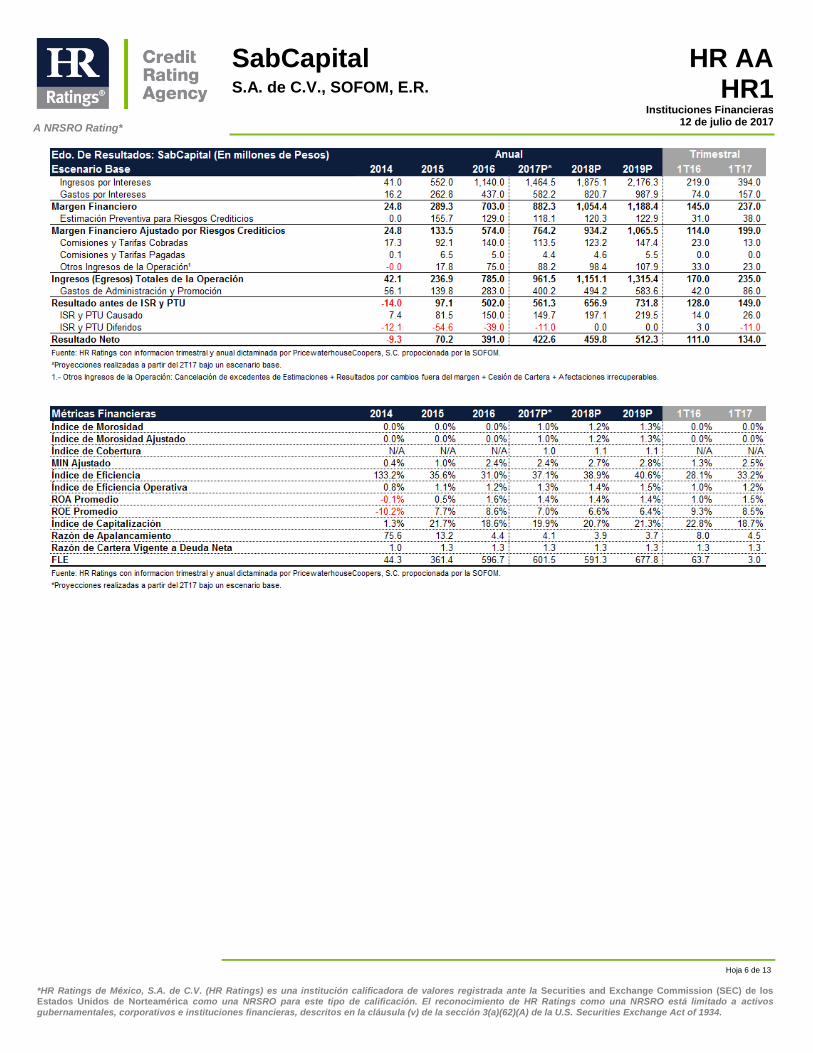

de riesgo de crédito de los clientes se mantiene en niveles de A1 de acuerdo a la CNBV, y estos cuentan con garantías para poder hacer frente en caso de un incumplimiento. La calidad de la cartera se destaca desde el inicio de operaciones por su nivel de fortaleza, al no presentar cartera con días de atraso o cartera vencida, manteniendo el índice de morosidad en 0.0% así como el índice de morosidad ajustado en 0.0%, ya que la Empresa no ha tenido que realizar castigos al 1T17. El saldo promedio de la cartera es de P$800.0m al 1T17. Asimismo, el plazo de los créditos se encuentra en un rango de cuatro a siete años. HR Ratings considera que la calidad de la cartera de la SabCapital es su principal fortaleza, derivado de las políticas de aprobación y gestión de riesgo. Por su parte, para los próximos años se prevería que se empiece a registrar cierta cartera vencida, la cual se estaría apegando a los niveles de su portafolio objetivo por lo cual no presentaría un riesgo. La solvencia de la SOFOM tuvo una mejora debido a que a finales del año 2016 se hizo una aportación de capital de P$1,293.0m para soportar el crecimiento de la cartera. Con lo anterior, el capital contable se incrementó a P$5,879.0m en el 1T17 (vs. P$4,172.0m en el 1T16). La aportación anterior representa el 21.9% del total. El índice de capitalización se mantuvo en niveles elevados de 18.7% al 1T17 (vs. 22.8% al 1T16). Con respecto a la razón de apalancamiento, existe una mejora respecto al año anterior y en lo que se esperaba bajo un escenario base por HR Ratings, colocándose en 4.5x (vs. 8.0x al 1T16), derivado del fortalecimiento del capital contable. La razón de cartera vigente a deuda neta se mantiene en niveles similares al año anterior como consecuencia de no haber tenido cartera vencida, colocándose en 1.3x al 1T17 (vs. 1.3x al 1T16). La SOFOM lleva varios periodos siendo rentable, la generación de ingresos ha ido mejorando año con año principalmente por el control de la cartera vencida e incremento del spread de tasas, dada una mayor maduración del portafolio y mayor volumen. Es por ello que el MIN Ajustado mostró una mejora del 1T16 al 1T17 pasando de 1.3% a 2.5%, siendo niveles todavía un poco presionados, pero en línea con su modelo de negocios. Si bien el ingreso principal de la SOFOM proviene de operaciones crediticias, también se muestra una creciente generación de ingresos provenientes de las comisiones por estructuración, así como por el rubro de otros ingresos. Dentro de este rubro se registra la liberación de excedentes en las estimaciones preventivas para riesgos crediticios que, al no contar con cartera vencida, se liberan al siguiente periodo. Todos estos factores han robustecido de forma importante los ingresos totales de la operación, los cuales tuvieron un crecimiento del 21.8% al analizarlos de forma acumulada del 2T16 al 1T17 cerrando en P$848.9 (vs. P$357.0m del 2T15 al 1T16). Para poder soportar el acelerado crecimiento en las operaciones crediticias, la SOFOM ha incrementado los gastos para poder contar con el capital humano y sistemas para mitigar el riesgo operativo y de crédito. Cabe mencionar que los gastos ejercidos por la SOFOM son cobrados por el Banco ya que es donde se encuentra la estructura principal. A pesar de esto, los crecientes gastos han podido ser contrarrestados en cierta medida por los ingresos, manteniendo el índice de eficiencia en buenos niveles de 33.1% al 1T17 (vs. 28.3% al 1T16). Lo anterior, ha provocado un incremento de 159.3% respecto al año pasado en las utilidades de la SOFOM, reflejado en el crecimiento de la cartera, control de mora y contención proporcional de los gastos, cerrando del 2T16 al 1T17 con P$414.1m (vs. P$159.7m del 2T15 al 1T16). Es por ello que el ROA promedio muestra una mejora dado

A NRSRO Rating*

Hoja 4 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

el incremento de utilidades, cerrando en 1.5% y el ROE manteniéndose en niveles adecuados con 8.2% al 1T17 (vs. 1.0% y 9.3%al 1T16). Cabe mencionar que para los siguientes periodos se prevé que los indicadores de rentabilidad se mantengan en esos rangos aún y con el incremento en la morosidad esperada.

A NRSRO Rating*

Hoja 5 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

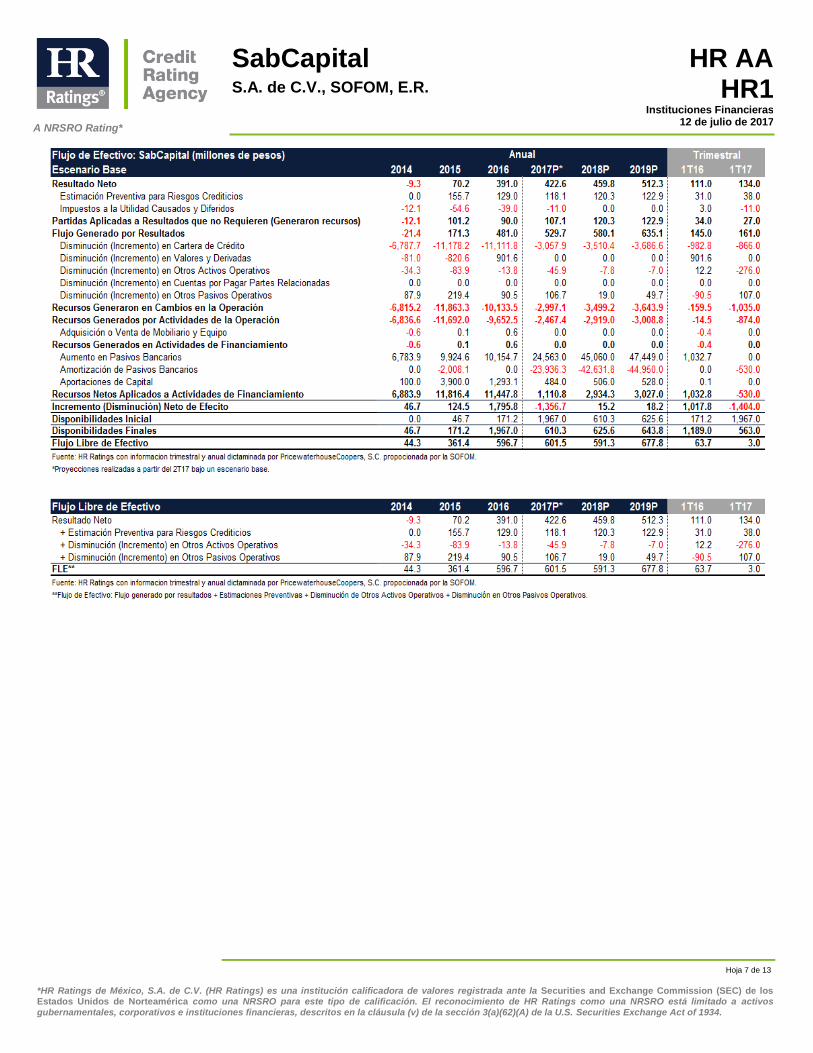

ANEXOS – Escenario Base

A NRSRO Rating*

Hoja 6 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

A NRSRO Rating*

Hoja 7 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

A NRSRO Rating*

Hoja 8 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

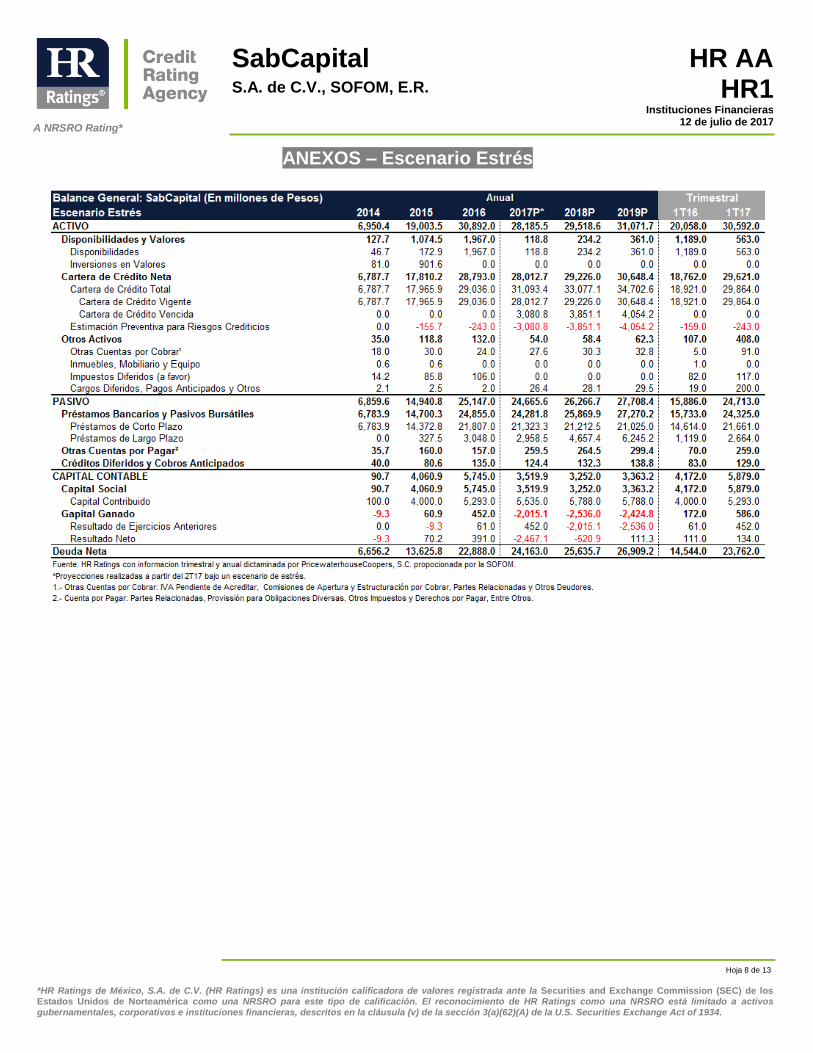

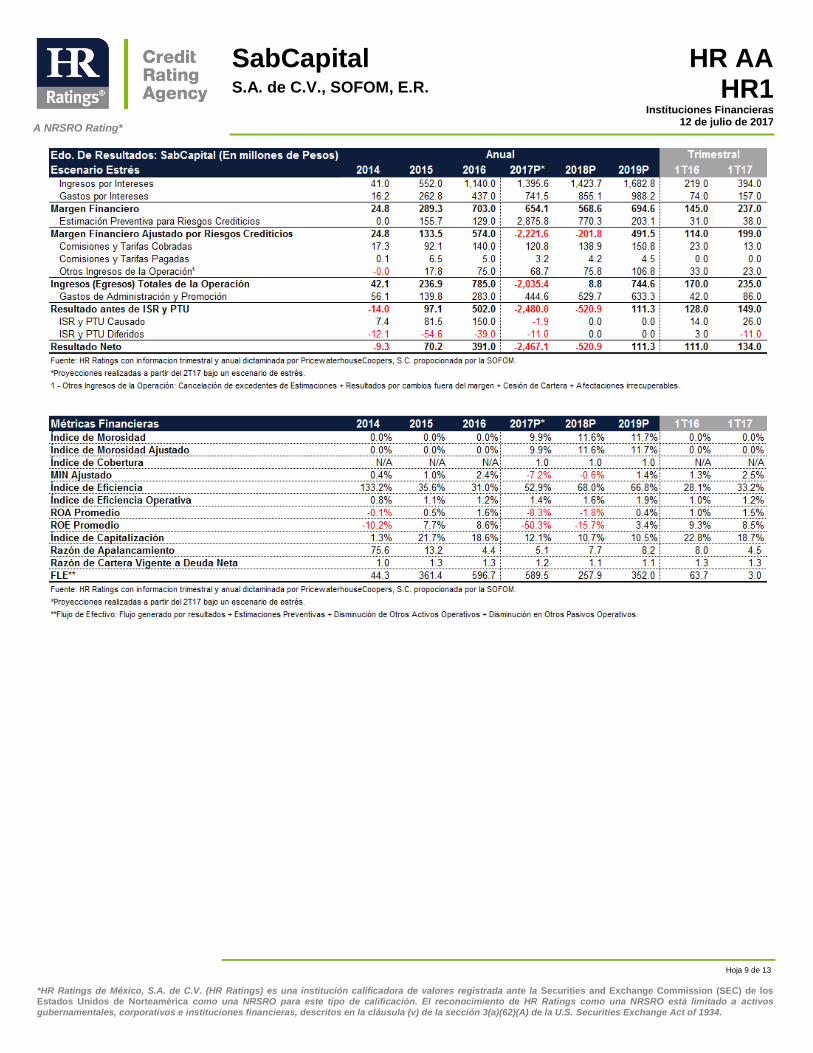

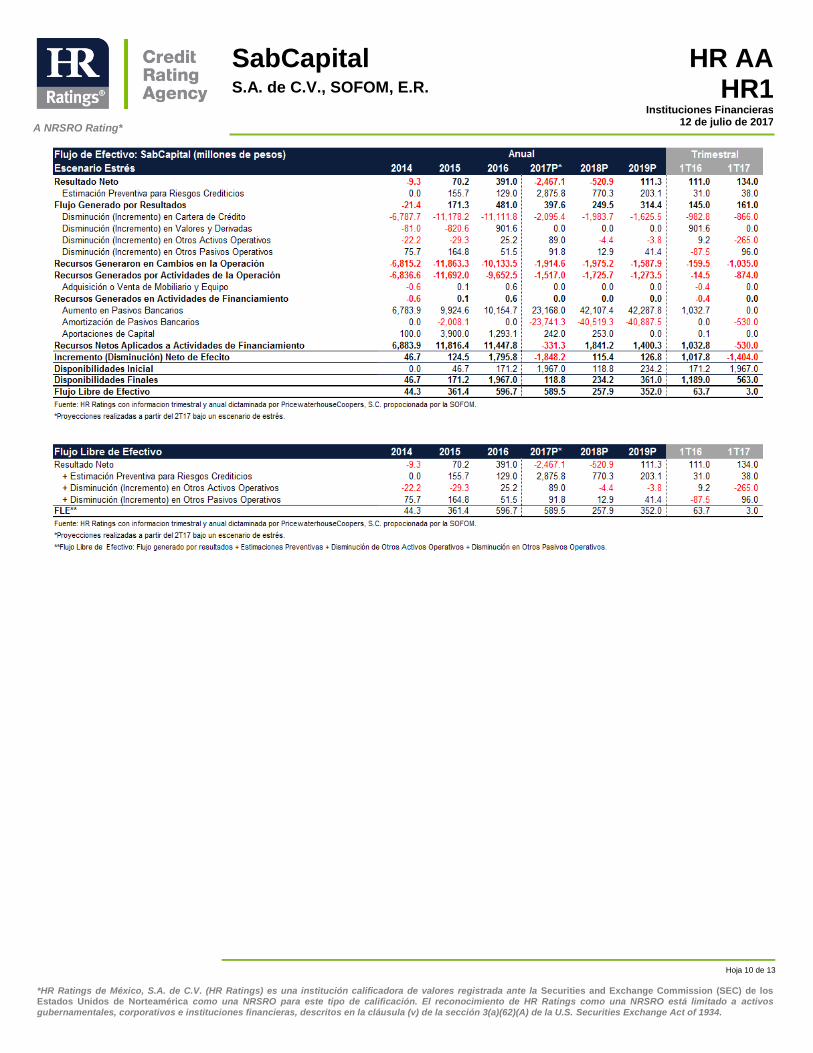

ANEXOS – Escenario Estrés

A NRSRO Rating*

Hoja 9 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

A NRSRO Rating*

Hoja 10 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

A NRSRO Rating*

Hoja 11 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

Glosario Cartera Total. Cartera de Crédito Vigente + Cartera de Crédito Vencida. Índice de Morosidad. Cartera Vencida / Cartera Total. Índice de Morosidad Ajustado. (Cartera Vencida + Castigos 12m) / (Cartera Total + Castigos 12m). Índice de Cobertura. Estimaciones Preventivas para Riesgo Crediticos / Cartera Vencida. MIN Ajustado. (Margen Financiero Ajustado por Riesgos Crediticios 12m / Activos Productivos Prom. 12m). Índice de Eficiencia Operativa. Gastos de Administración 12m / Activos Totales Prom. 12m. Índice de Eficiencia. Gastos de Administración 12m / Ingresos Totales de la Operación 12m.

ROA Promedio. Utilidad Neta 12m / Activos Totales Prom. 12m. ROE Promedio. Utilidad Neta 12m / Capital Contable Prom. 12m. Índice de Capitalización. Capital Contable / Activos sujetos a Riesgo Totales. Razón de Apalancamiento. Pasivo Total Prom. 12m / Capital Contable Prom. 12m. Cartera Vigente a Deuda Neta. Cartera Vigente / (Pasivos con Costo – Inversiones en Valores – Disponibilidades). Pasivos con Costo. Préstamos Bancarios + Captación Tasa Activa. Ingresos por Intereses 12m / Activos Productivos Totales Prom. 12m. Tasa Pasiva. Gastos por Intereses 12m / Pasivos Con Costo Prom. 12m. Spread de Tasas. Tasa Activa – Tasa Pasiva. Brecha Ponderada A/P. Suma ponderada del diferencial entre activos y pasivos para cada periodo / Suma ponderada del monto de pasivos para cada periodo. Brecha Ponderada a Capital. Suma ponderada del diferencial entre activos y pasivos para cada periodo / Capital contable al cierre del periodo evaluado. Flujo Libre de Efectivo. Flujo generado por resultados + Estimaciones Preventivas + Disminución de Otros Activos Operativos + Disminución en Otros Pasivos Operativos. Deuda Neta. Préstamos Bancarios + Pasivos Bursátiles – Disponibilidades. Activos Productivos. Disponibilidades + Cartera de Crédito Neta – Estimación Preventiva para Riesgos Crediticios.

A NRSRO Rating*

Hoja 12 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

HR Ratings Alta Dirección

Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General de Operaciones

Felix Boni +52 55 1500 3133 Álvaro Rangel +52 55 8647 3835

[email protected] [email protected]

Finanzas Públicas / Infraestructura Instituciones Financieras / ABS

Ricardo Gallegos +52 55 1500 3139 Fernando Sandoval +52 55 1253 6546

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143

[email protected] Deuda Corporativa / ABS

Metodologías

Luis Quintero +52 55 1500 3146 Alfonso Sales +52 55 15 00 3140

[email protected] [email protected]

José Luis Cano +52 55 1500 0763

Regulación

Dirección General de Riesgo Dirección General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Laura Mariscal +52 55 1500 0761

Rafael Colado +52 55 1500 3817

Negocios

Dirección de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

A NRSRO Rating*

Hoja 13 de 13

*HR Ratings de México, S.A. de C.V. (HR Ratings) es una institución calificadora de valores registrada ante la Securities and Exchange Commission (SEC) de los Estados Unidos de Norteamérica como una NRSRO para este tipo de calificación. El reconocimiento de HR Ratings como una NRSRO está limitado a activos gubernamentales, corporativos e instituciones financieras, descritos en la cláusula (v) de la sección 3(a)(62)(A) de la U.S. Securities Exchange Act of 1934.

SabCapital S.A. de C.V., SOFOM, E.R.

HR AA HR1

Instituciones Financieras 12 de julio de 2017

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735.

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores.

Calificación anterior Contraparte: HR AA-/ HR1 Perspectiva Estable

Fecha de última acción de calificación Contraparte: 29 de abril de 2016

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

2T16 – 1T17

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información financiera trimestral interna y anual dictaminada por PricewaterhouseCoopers, S.C. proporcionada por el Banco

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

Calificación para Banco Sabadell S.A. en escala global de LP de BBB- y de CP de A-3 con perspectiva positiva, otorgada por S&P Global Ratings el 27 de junio de 2017. Calificación para Banco Sabadell S.A. en escala global de LP de BBB+ y de CP de R-1 con perspectiva estable, otorgada por DBRS Ratings Limited el 07 de noviembre de 2016. Calificación para Banco Sabadell S.A. en escala global de LP de Baa3/Baa2 y de P-3/P-2 de R-1 con perspectiva positiva/estable, otorgada por Moody’s Investor Service el 10 de mayo de 2017

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

N/A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas, corporativos e instituciones financieras, según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA). La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Criterios Generales Metodológicos (México), Junio 2017 Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar www.hrratings.com/es/metodologia.aspx