rrk sd rka -...

TRANSCRIPT

BERGBAUMÄRKTE IMSÜDLICHEN AFRIKA

Demokratische Republik Kongo – Südafrika – Sambia– Simbabwe

KONTAKT:Frau Lea Heidemann Southern African – German Chamber of Commerce and Industry (AHK südliches Afrika)P.O. Box 87078, Houghton, Johannesburg, South Africa, 2041 Tel: +27 (0)11 486 2775, Fax: +27 (0)86 687 1656, Email: [email protected]

http://resources.germanchamber.co.za

Part of:Teil von: Partner:Gefördert durch:

aufgrund eines Beschlussesdes Deutschen Bundestages

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

ÜBERREGIONALE TRENDS

Fallende Rohstoffpreise erhöhen den Druck auf Wirtschafts- und Sozialsysteme

Zusammen mit allen anderen Rohstoffen fiel der Preis für Metalle und Minerale zwischen 2011 und 2014 um 35% und wird laut Prognosen auch in diesem Jahr weiter fallen.1 Arbeitsplätze, Exporte und Regierungseinnahmen sind in den meisten Ländern im südlichen Afrika jedoch sehr eng an die jeweilige Bergbauindustrie gebunden. Der Preissturz erhöht daher den Druck auf die Sozialsysteme in der Region und nährt Ängste vor einer weitverbreiteten Wirtschaftskrise. Das schwache Wirtschaftswachstum in Südafrika, dem wichtigsten Markt der Region, wirkt sich auch negativ auf die Nachbarländer aus. Dementsprechend fiel das aggregierte Bruttoinlandsprodukt aller Länder im südlichen Afrika2 von 2,86% in 2013 auf 1,77% in 2014.

Politische Tendenz zu vorgeschriebener Rohstoffverarbeitung und lokaler Beschaffung

Die meisten Regierungen der vier in diesem Bericht analysierten Länder betreiben momentan eine Politik der vorgeschriebenen Rohstoffverarbeitung („beneficiation“), die zum Ziel hat, Bergbaufirmen dazu zu bewegen in lokale Rohstoffverarbeitungskapazitäten zu investieren. Dies wiederum soll Arbeitsplätze schaffen und breiteres Wachstum ermöglichen. Um eine mögliche Rohstoffverarbeitungsindustrie zu fördern erlassen Regierungen in der Region daher immer öfter eine Begrenzung oder ein Verbot der Exporte von unverarbeiteten Rohstoffen, erhöhte Exportzölle und Abgaben, sowie Vorgaben für lokale Beschaffung. Laut einigen Experten könnten ähnliche Gesetze in dem momentanen Kontext im südlichen Afrika (siehe oben) jedoch eher zu Desinvestitionen und Arbeitsplatzverlusten führen.3

1 World Bank. January 2015. “Most commodity prices expected to continue declining in 2015, in rare occurrence, says World Bank Report.” 2 Angola, Botswana, Democratic Republic of Congo, Lesotho, Namibia, Madagascar, Malawi, South Africa, Swaziland, Zambia3 e.g. Hausmann, R., Klinger, B. and Lawrence, R. 2008. Examining Beneficiation. Harvard University; or Eunomix. 2015. Zimbabwe’s beneficiation policy:

Understanding the drivers and objectives.

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

Zusammenfassung Die Demokratische Republik Kongo weist enorme Mengen an unerschlossenen Vorräten mehrerer wichtiger Rohstoffe auf.

n Das Land zeichnet sich durch stabiles Wirtschaftswachstum in den letzten Jahren aus.

n In wichtigen Bergbauregionen besteht weiterhin ein Risiko für militärische Konflikte, schwache Regierungsgewalt, Menschenrechtsverletzungen und Korruption.

n Der Zulieferungssektor für den Bergbau ist weitgehend unterentwickelt. Das enge Verhältnis einiger weniger Zulieferer mit den wichtigsten Bergbaufirmen könnte einen Markteintritt erschweren.

Das Land

Einleitung: Die Demokratische Republik Kongo ist eines der größten afrikanischen Länder und war 2013 das 20. bevölkerungsreichste Land der Welt. Die Gesamtfläche des Landes entspricht zwei Dritteln der Fläche der Europäischen Union.4 Das Land besitzt 80 Millionen Hektar bebaubaren Boden und über 1 100 Minerale und Edelmetalle.5 In und um die DR Kongo wurden in den 90er Jahren mehrere militärische Konflikte und Kriege ausgetragen, unter anderem der Zweite Kongokrieg zwischen 1998 und 2003, in den neun afrikanische Länder verwickelt waren. Der sogenannte Kivu-Konflikt im Osten des Kongos, wo Tutsi-Rebellen das Gebiet um Goma kontrollieren, hält bis heute an. Im Großteil des Landes herrscht jedoch relative Stabilität.

Bevölkerung 79 375 136

Fläche 2 344 858 km2

Landessprache(n) Französisch

Hauptstadt Kinshasa

Staatsoberhaupt Präsident Joseph Kabila

Währung Kongo-Franc (CDF) (1 USD = 927,50 CDF)

Haupthandelspartner China, Sambia, Südafrika, Belgien, Italien

Politische Situation: Der derzeitige Präsident Joseph Kabila ist seit der Ermordung seines Vorgängers und Vaters, Laurent-Désiré Kabila, im Amt und versucht momentan eine Verfassungsänderung durchzusetzen, die es ihm ermöglichen würde zum dritten Mal in Folge bei einer Präsidentschaftswahl zu kandidieren. Obwohl das Parlament diesen Plänen bislang noch nicht zugestimmt hat, kam es Anfang 2015 zu einer Reihe von Protesten gegen die geplante Verfassungsänderung, die von der Polizei niedergeschlagen wurden.6 Der Regierung werden zudem korrupte Bergbaugeschäfte und die illegale Aneignung von Land vorgeworfen.7 Die DR Kongo schneidet auf dem Ibrahim Index of Governance zudem als zweitschlechtestes (33.9 in 2014) und auf dem Corruption Perception Index von Transparency International als schlechtestes (21 in 2014) Land im südlichen Afrika ab.

Wirtschaftliche Situation: Trotz des unsicheren sozio-politischen Umfelds ist der wirtschaftliche Ausblick für die DR Kongo mit einem Wachstum von 8,9% in 2014 (der höchste Wert im südlichen Afrika) und zwölf Jahren fortlaufenden Wirtschaftswachstums positiv.8 Es wird zudem erwartet, dass das Bruttoinlandsprodukt (BIP) 2015 um 9% und 2016 um 8,2% wächst. 9 Dieses Wachstum fördert primär der Bergbausektor.10 Zudem ist die Arbeitslosenrate von 6,6% (IAO-Schätzungen von 2012) relativ niedrig. Die wirtschaftliche Diversifizierung schreitet jedoch nur langsam voran11 und der Zufluss an ausländischen Direktinvestitionen nimmt seit 2010 ein wenig ab (siehe untere Tabelle).

4 World Bank datasets. http://data.worldbank.org/indicator/SP.POP.TOTL. Aufgerufen am 26.März 2016.5 World Bank. “Country overview: DRC”. http://www.worldbank.org/en/country/drc/overview. Aufgerufen am 26.März 2016.6 “Kabila’s conundrum.” Africa Confidential. 6.Februar 2015. 7 “Ivanhoe rides into the elections” Africa Confidential. 10.Juli 2015. 8 African Development Bank. “Democratic Republic of Congo Economic Outlook.” http://www.afdb.org/en/countries/central-africa/democratic-republic-of-

congo/democratic-republic-of-congo-economic-outlook/. Aufgerufen am 26.März 2016.9 African Economic Outlook datasets. Aufgerufen am 6.April 2016.10 Central Intelligence Agency. “Congo, Democratic Republic of the.” https://www.cia.gov/library/publications/the-world-factbook/geos/cg.html. Aufgerufen

am 1.April 2016.11 IMF. 2013. “Democratic Republic of the Congo: Joint Staff Advisory Note.”

DEMOKRATISCHE REPUBLIK KONGO

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

DEMOKRATISCHE REPUBLIK KONGO

AUSGEWÄHLTE ENTWICKLUNGSINDIKATOREN

Entwicklungsindikator 2014 2010 Trend

BIP pro Kopf (aktuelle USD)1 440 331 Positiv

BIP-Wachstum pro Kopf (% jährlich)2 5,7 3,7 Positiv

UN Human Development Index 0,564 0,565 Konstant

Ibrahim Index of African Governance (Ergebnis aus 100) 33,9 41,8 Negativ

Zufluss ausländischer Direktinvestitionen (Millionen USD)3 2 063 2 939 Negativ

Der Bergbausektor: Übersicht und Trends

Der weltweit größte Kobaltproduzent: Es wird geschätzt, dass die DR Kongo 2012 55% des weltweiten Kobalts produziert hat und um die 3,4 Millionen Tonnen Vorräte besitzt.12

Ein Großteil der weltweit hochwertigsten Kupfervorräte: Laut dem US Geological Survey (USGS) besitzt die DR Kongo einen Großteil der weltweit hochwertigsten Kupfervorräte. Die Kupfergrade in einigen der kongolesischen Minen betragen über 3% (im Vergleich: der weltweite Durchschnitt liegt zwischen 0,6 und 0,8%).13

Der zweitgrößte Produzent industrieller Diamanten: Mit 21% der weltweiten Produktion war die DR Kongo 2012 auch der zweitgrößte Produzent industrieller Diamanten nach Botswana. 14

Die DR Kongo ist einer der wichtigsten Produzenten von Tantal und Zinn.

ROHSTOFFPRODUKTION, 2013–201515

Rohstoff Dimension 2013 2014 2015Gold kg 20 000,00 36 000,00Silber t 60,43 6.50Eisen 1 000 t 30,00 30,00Diamanten 1 000 ct 17 799,00 14 663,00 16 150,00Zement 1 000 t 447,00Blei 1 000 t 0,80 0,80Kupfer 1 000 t 838,80 907,40Kupfer(Raffinade) 1 000 t 633,10 772,40Zink 1 000 t 10,00 10,00Zinn t 4 162,00 5 916,00Germanium kg 0,10Kobalt t 76 874,00 0,10Kobalt (Raffinade) t 3 007,00 3 300,00Niob t 150,00Tantal t 171,20Wolfram t 59,00 9,00

Quelle: Bundesanstalt für Geowissenschaften und Rohstoffe

ROHSTOFFVORRÄTE (SICHER UND WAHRSCHEINLICH), 2015

Rohstoff Dimension 2015Diamanten (Industrie) 1 000 ct 150 000,00Kupfer 1 000 t 20 000,00Kobalt 1 000 t 3 400,00Tantal t 0,10

Quelle: Bundesanstalt für Geowissenschaften und Rohstoffe, 2016

12 US Geological Survey. 2013. “Mineral Commodity Summaries 2013.”13 Ibid.14 Ibid.15 Erklärung: kg=kilogram, t=metric ton, ct=carats

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

Der Bergbausektor: GeschäftsklimaAUSGEWÄHLTE INDIKATOREN FÜR DAS GESCHÄFTSKLIMA

Indikator Ergebnis QuelleInvestment attractiveness (Rang, aus 20 in Afrika)

10 Fraser Institute Survey of Mining Companies, 2015

Policy perception (Rang, aus 20 in Afrika)

16 Fraser Institute Survey of Mining Companies, 2015

Ease of doing business (Rang, aus 47 in Afrika)

44 World Bank, Doing Business 2015

Dealing with construction permits (Rang, aus 47 in Afrika)

22 World Bank, Doing Business 2015

Getting electricity(Rang, aus 47 in Afrika)

34 World Bank, Doing Business 2015

Registering property (Rang, aus 47 in Afrika)

23 World Bank, Doing Business 2015

Getting credit (Rang, aus 47 in Afrika)

21 World Bank, Doing Business 2015

Straßennetz (in km/1,000 km2) (Durchschnitt in Subsahara-Afrika: 79)

65 CIA World Factbook, 2016

Die DR Kongo schneidet im regionalen Vergleich bei „Ease of doing business“ (generelles Geschäftsklima) und „Policy perception“ (Wahrnehmung der Politik) schlecht ab. Der Umfang des Straßennetzes liegt knapp unter dem Subsahara-Afrika-Durchschnitt.

Der Bergbausektor in der DR Kongo bietet hohe Risiken, aber auch attraktive Chancen aufgrund der großen Mengen an unerschlossenem Kobalt, Kupfer und Gold, den politischen Risiken und dem Infrastrukturdefizit. Politische Unruhen und Konflikte halten im Osten des Landes, der eine wichtige Bergbauregion ist, an. Die Katanga-Provinz, eine weitere wichtige Bergbauregion, ist sicherer und die Provinz-Hauptstadt Lubumbashi wird oft als „Bergbauhauptstadt“ des Landes bezeichnet, da dort die meisten großen Bergbaufirmen ansässig sind. 16

Gesetzgebung: Der Bergbau-„Code“ von 2002 ist immer noch aktuell und erlaubt es ausländischen Investoren Rechte an Bergbaugebieten zu erwerben solange sie mit oder durch lokale Firmen eine Präsenz im Land haben. Kleinbergbaufirmen müssen durch eine größere kongolesische Firma, in der kongolesische Investoren mindestens 25% besitzen, operieren. Die Gesetzgebung erlaubt die Zwangsenteignung „im öffentlichen Interesse“ mit „fairer“ Entschädigung. 17

Korruption: Es ist weithin bekannt, dass sich eine Regierungselite unzulässig an Bergbaugeschäften bereichert. Verschiedene Berichte sprechen von geheimen Geschäften mit Bergbaulizenzen und der Bevorzugung einiger ausländischer Firmen. Der Umgang der Regierung mit den restlichen Firmen ist schwierig.18 Nichtsdestotrotz hat sich die Transparenz in den letzten Jahren deutlich verbessert. 19

Konfliktrohstoffe: Mehrere Nichtregierungsorganisationen, Interessengruppen und Aktivisten machen darauf aufmerksam, dass viele der Rohstoffe aus der DR Kongo zu bewaffneten Konflikten und Menschenrechtsverletzungen beitragen und somit als „Konfliktrohstoffe“ betrachtet werden sollten. Es gibt mehrere Initiativen, wie z. Bsp. den Dodd-Frank Act aus den USA, die versuchen den Handel mit Konfliktrohstoffen aus der DR Kongo einzudämmen. Zwar verbessert sich dadurch die Transparenz im Bergbausektor des Landes; es gibt aber auch Kritik an Initiativen wie dem Dodd-Frank Act, da diese angeblich zu verschärfter Konkurrenz im Kleinbergbau und administrativen Problemen führen.20

Pläne für erweiterte staatliche Kontrolle: Bis vor kurzem hatte die Regierung Pläne vorgestellt den automatischen Anteil der Regierung an neuen Bergbauprojekten von 5 auf 15% zu erhöhen, Abgaben für Kobalt und Kupfer auf 6% zu verdreifachen, die garantierte Vertragslaufzeit für Bergbaulizenzen von zehn auf fünf Jahre zu kürzen21 und ein Exportverbot für Kupfer- und Kobaltkonzentrate zur Förderung der lokalen Rohstoffverarbeitungsindustrie einzuführen.22 Obwohl diese Pläne verschoben wurden,23 scheint die Regierung langfristig an der Strategie Regierungserlöse aus dem Bergbausektor zu erhöhen festhalten zu wollen.

Steuern: Die höchste marginale Körperschaftssteuer für Firmen liegt bei 35% und die Umsatzsteuer liegt bei 16%.

16 “Congolese Militia Seizes UN Compound in Katanga’s Lubumbashi.” Bloomberg. 23.März 2013.17 McGuire Woods LLP. 2013. “Getting the deal through.”18 KPMG. 2014. “Democratic Republic of Congo: Country mining guide.” 19 “Top 4 Investment Opportunities in the DRC.” http://www.africa.com/top-4-investment-opportunities-in-the-drc/ . Aufgerufen am 11.April 2016.20 “Top 4 Investment Opportunities in the DRC.” http://www.africa.com/top-4-investment-opportunities-in-the-drc/ . Aufgerufen am 11.April 2016.21 “Getting the deal through.” McGuire Woods. 2013.22 “Congo delays ban on Kupfer and Kobalt concentrate exports.” Reuters. 12.Januar 2016.23 “Congo-Kinshasa: DRC Shelves New Mining Tax Law.” Times of Zambia. 29.März 2016.

DEMOKRATISCHE REPUBLIK KONGO

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

Energieversorgung: Ineffizienz und Unzuverlässigkeit im Stromsektor haben in der DR Kongo zu einem nationalen Energiedefizit geführt. Übertragungs- und Verteilungssystem sind unzureichend – vor allem in der wichtigen Bergbauregion Katanga – und der staatliche Stromkonzern ringt mit Problemen in der Unternehmensführung.24 Die garantierte Stromkapazität liegt momentan bei ungefähr 1 245 MW.25 Die DR Kongo schneidet auch beim „Getting electricity“-Indikator der Weltbank relativ schlecht ab (siehe obere Tabelle). Einige der großen Bergbaufirmen wie Glencore26 investieren daher in eigene Wasserkraftsysteme.

Transportnetzwerk: Jahre des Konflikts und fehlender Instandhaltung haben dazu geführt, dass Transportrouten vor allem im Osten des Landes in schlechtem Zustand sind. Ein Straßennetz von 65 km/1 000 km2 liegt unter dem afrikanischen Durchschnitt (siehe untere Tabelle). Zudem sind Frachtzölle höher als in anderen Ländern der Region. 27

Wachsendes Interesse von Investoren: Wachsendes Interesse von Investoren im Bergbaubereich kommt vor allem aus China, Australien, Kanada, dem Vereinigten Königreich und den USA. Ein Grund hierfür sind unter anderem die niedrigen Gemeinkosten in der DR Kongo. Das Land erhielt um die 8 Millionen USD an Investitionen zwischen 2009 und 2012, von denen der Großteil in den Bergbausektor floss. Randgold entwickelt momentan die größte Goldmine Afrikas in der Kibali-Region (geschätzt zwischen 13 und 14 Millionen Unzen) und Freeport McMoran plant mehrere Explorationsprojekte. 28 Ivanhoe hat kürzlich die weltweit größte unerschlossene Ablagerung an hochgradigem Kupfer entdeckt und der Bau einer Mine ist bereits in Auftrag. 29

Chancen für Zulieferer: Der Zulieferungssektor für den Bergbau ist weitgehend unterentwickelt. Lokalen Zulieferern fehlt das Leistungsvermögen, um der Nachfrage der großen Bergbaufirmen und spezialisierten Bauunternehmern nachzukommen, während überregionalen Zulieferern detaillierte Kenntnisse über das Umfeld fehlen. Der Markteinstieg wird durch Anwesenheit einiger weniger Zulieferer erschwert, die seit Jahren ein gutes Arbeitsverhältnis mit der Bergbauindustrie haben.30 Die Bergbaufirmen in der DR Kongo haben die Notwendigkeit erkannt Verbindungen in ihrer Zulieferungskette zu unterstützen und Prozesse auszugliedern. Vor allem die Goldbergbaufirmen versuchen dabei auf lokale Zulieferung zu setzen um Effizienz zu steigern. 31

BEDEUTENDE ROHSTOFFFIRMEN

Firmenname Produzierte Rohstoffe Besitz Hauptsitz

Camrose Resources Kupfer Privat DR Kongo

Banro Corp Gold Privat Kanada

Freeport McMoran Kupfer, Kobalt Privat USA

Glencore Eisenerz, Kupfer Privat Vereinigtes Königreich, Schweiz

Katanga Minerals Kupfer, Kobalt Privat DRC

Randgold Resources Gold Privat Vereinigtes Königreich

Ivanhoe Mines Kupfer, Zink, Basismetalle Privat Kanada

Ausblick: Relativ positiv: Risikofreundliche Investoren werden es weiterhin schwer haben die immensen Rohstoffvorräte der DR Kongo zu ignorieren, vor allem nach den letzten Entdeckungen großer unerschlossener Ablagerungen. Südafrikanische und chinesische Infrastrukturgeschäfte könnten zudem das Strom- und Infrastrukturdefizit verkleinern. Transparenz im Bergbausektor könnte sich nach dem Beitritt der DK Kongo zur Organisation for the Harmonisation of Business Law in Africa (OHADA) verbessern. Nichtsdestotrotz bleiben als Risiken die geplante erweiterte Regulierung und politische Unruhen.

24 World Bank. 2011. “The Democratic Republic of Congo’s Infrastructure: A Continental Perspective.” 25 IM Power. “Democratic Republic of Congo.” http://www.impowerplc.com/projects/current_projects/democratic_republc.php. Aufgerufen am 29.März 2016.26 “Glencore invests in Congo hydropower as solution to blackouts.” Reuters. 27.November 2014.27 African Infrastructure Country Diagnostic. 2010. “The Democratic Republic of Congo’s Infrastructure: A Continental Perspective.” 28 KPMG. 2014. “Democratic Republic of Congo: Country mining guide.” 29 “Ivanhoe Makes Kupfer Discovery at Kamoa Kupfer Project.” Engineering and Mining Journal. 25.Januar 2016.30 Hanlin R. and Hanlin C. 2012. “The view from below: ‘lock in’ and local procurement in the African gold mining sector.”31 Hanlin C. 2011. “The Drive to Increase Local Procurement in the Mining Sector in Africa: Myth or Reality?” Making the Most of Commodities Discussion Paper 4.

DEMOKRATISCHE REPUBLIK KONGO

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

Zusammenfassung n Südafrika ist eines der weltweit wichtigsten Bergbauländer mit starken wirtschaftlichen und infrastrukturellen

Grundlagen.

n Momentan befindet sich der südafrikanische Bergbausektor aufgrund von fallenden Rohstoffpreisen, hoher regulatorischer Unsicherheit, arbeitspolitischen Problemen und tiefgreifenden Energieproblemen in der Krise.

n Interessierte ausländische Zulieferer könnten über Vorgaben für lokale Beschaffung, die die „Mining Charter“ vorschreibt, stolpern; es gibt aber auch Chancen für Firmen, die in mehreren industriellen Sektoren arbeiten und die Möglichkeit haben sich in regionale Lieferketten zu integrieren.

n Deutschland ist einer von Südafrikas Haupthandelspartnern.

Das Land

Einleitung: Südafrika wurde während eines Großteils seiner modernen Geschichte bis 1994 von einer weißen Minderheitsregierung regiert, die zwischen 1948 und 1991 eine Politik der Rassenteilung – die Apartheid – in Kraft setzte. Die ersten demokratischen Wahlen brachten 1994 den African National Congress (ANC) unter der Führung von Nelson Mandela an die Macht. Südafrika ist heute Afrikas am weitest entwickeltes Land und hinter Nigeria die zweitgrößte Wirtschaftsmacht des Kontinents.

Bevölkerung 53 675 563

Fläche 1 214 470 km2

Landessprache(n) isiZulu, isiXhosa, Afrikaans, Sepedi, English, Setswana, Sesotho, Xitsonga, siSwati, Tshivenda, isiNdebele

Hauptstadt Pretoria (Exekutive), Bloemfontein (Judikative), Kapstadt (Legislative)

Staatsoberhaupt Präsident Jacob Zuma (seit 2009)

Währung Südafrikanischer Rand (ZAR) (1 USD = 15,44 ZAR)

Haupthandelspartner China, Deutschland, Saudi-Arabien, USA, Japan, Nigeria

Politische Situation: Trotz eines traditionell starken Mandats ringt der regierende ANC in den letzten Jahren mit wachsender politischer Opposition und immer schwächeren Wahlergebnissen. Proteste wegen der schwachen Durchführung öffentlicher Dienstleistungen sowie wirtschaftlicher Ungleichheit sind beispielhaft für den wachsenden Unmut der Bevölkerung mit dem ANC und Präsident Jacob Zuma.

Wirtschaftliche Situation: Südafrika ist ein Schwellenland mit reichlich vorhandenen Rohstoffen und gut entwickelten Finanz-, Rechts-, Kommunikations-, Energie- und Transportsystemen. Die moderne Infrastruktur ermöglicht eine relativ effiziente Lieferung von Gütern in die wichtigen urbanen Zentren des Landes und der Region.32

Nichtsdestotrotz leidet das Wirtschaftswachstum an einigen strukturellen Problemen wie einem Fachkräftemangel, niedriger Produktivität, hohen Arbeitskosten, einer unbeständigen Währung, Engpässen bei der Stromversorgung und arbeitspolitischen Unruhen. Das Wirtschaftswachstum ist schwach bei prognostizierten 0,9% für 2016,33 dem geringsten Wert in der Region. Arbeitslosigkeit (25%34), Armut und wirtschaftliche Ungleichheit sind hoch.35 Die wirtschaftlichen und infrastrukturellen Grundlagen bleiben aber stark.

32 Central Intelligent Agency. “South Africa.” https://www.cia.gov/library/publications/the-world-factbook/geos/sf.html. Aufgerufen am 1.April 2016.

33 “South African Growth Weakens Amid Worst Drought in 100 Years.” Bloomberg. 1.März 2016.34 Central Intelligent Agency. “South Africa.” https://www.cia.gov/library/publications/the-world-factbook/geos/sf.html. Aufgerufen am 1.April

2016.35 African Economic Outlook. 2015.

SÜDAFRIKA

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

AUSGEWÄHLTE ENTWICKLUNGSINDIKATOREN

Entwicklungsindikator 2014 2010 Trend

BIP pro Kopf (aktuelle USD) 6 478 7 390 Negativ

BIP-Wachstum pro Kopf (% jährlich) -0,1 1,5 Negativ

UN Human Development Index 0,658 0,638 Konstant

Ibrahim Index of African Governance (Ergebnis aus 100) 73 73,1 Konstant

Zufluss ausländischer Direktinvestitionen (Millionen USD) 5 712 3 636 Positiv

Der Bergbausektor: Übersicht und Trends

Ein Land reich an Rohstoffen: Der Bergbausektor war die treibende Kraft hinter der Industrialisierung Südafrikas. Südafrika ist bis heute der weltweit größte Produzent von Platin, Chrom, Vanadium, Vermiculit und Mangan und der zweitgrößte Produzent von Rutil, Ilmenit, Palladium und Zirconium. Das Land ist auch der drittgrößte Kohleexporteur, der fünftgrößte Goldproduzent und seit 2012 Chinas drittgrößter Zulieferer von Eisenerz.36

Ein Bergbausektor in der Krise: Südafrikas Bergbausektor befindet sich momentan in einer Krise. Stellenabbau und die Schließung von Minen häufen sich. Gründe für diese Krise sind fallende Rohstoffpreise, unsichere Stromversorgung, Währungsschwankungen, Streiks und arbeitspolitische Unruhen, zunehmende staatliche Regulierung und schwache Nachfrage. Gesamtproduktion im Bergbausektor ist seit 2005 um 25% gefallen und Regierungseinnahmen aus der Rohstoffgewinnung machen nur noch 9,2% des BIP aus (2008 waren es noch 18,7%).37 Schätzungen zufolge sind etwa 22 000 Arbeitsplätze in Gefahr.38 Das Verhältnis zwischen Industrie und Regierung ist angespannt: Dem Kohlekonzern Glencore wurde beispielsweise im August 2015 wegen geplanter Stellenkürzungen die Lizenz entzogen, BHP Billiton entschloss sich 2015 gänzlich aus Südafrika39 auszusteigen und Anglo American verkaufte seine Platinminen in Rustenburg.40 Die Entscheidung von Sibanye Gold diese Minen aufzukaufen ist unterdessen eine positive Nachricht.41

36 USGS. 2013.37 “Action needed to turn SA mining around.” Mining Journal. 20.Januar 2016.38 “Several Thousands of South African Mining Jobs Under Threat.” The Africa Report. September 28, 2015. 39 “BHP Billiton to leave SA.” News 24. August 19, 2014.40 Anglo American. 2015. “Anglo American Platinum Limited announces the sale of its Rustenburg operations for at least R4.5 billion (nominal terms) to Sibanye

Gold Limited and withdrawal of cautionary announcement.” 41 Sibanye Gold. 2015. “Sibanye announces the acquisition of the Rustenburg mining and concentrating operations from Anglo American Platinum Limited.”

SÜDAFRIKA

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

ROHSTOFFPRODUKTION, 2013-2015

Rohstoff Einheit 2013 2014 2015Gold Kg 177 000,00 151 622,00

Platin-Metalle (insgesamt) kg 264 188,00

Platin-Metalle (Palladium) kg 76 008,00

Platin-Metalle (Platin) Kg 137 024,00 94 000,00

Platin-Metalle (Rhodium) kg 17 100,00 14 500,00 18 400,00

Platin-Metalle (übrige Platin-Metalle) kg 51 156,00

Silber t 68,78 37,30

Eisen 1 000 t 71 543,09 66 920,00

Ammoniak (Nitrogen) 1 000 t 600,00

Andalusit t 180 000,00 200 000,00

Bentonit t 177 187,00 169 591,00

Diamanten (Schmuck & Industrie) 1 000 ct 8 168,11 8 060,37 7 000,00

Disthen-Gruppe t 180 000,00 200 000,00 200 000,00

Feldspat t 191 443,00 102 541,00

Flußspat t 175 000,00 230 000,00 200 000,00

Flußspat (Metallurg.-Spat) t 15 000,00

Flußspat (Säurespat) t 160 000,00

Fuller's Earth t 21 680,00 18 376,00

Gips/Anhydrit 1 000 t 559,44 376,22

Glimmer t 309,00 300,00

Kalk 1 000 t 1 300,00 1 200,00 1 200,00

Kaolin t 22 295,00 27 258,00

Magnesit 1 000 t 13,00 30,00

Perlit t 1 700,00 400,00

Phosphat 1 000 t 2 131.85 2 160,00 2 200,00

Pyrophyllit t 17 336,00 17 000,00

Sand & Kies (Industrie) 1 000 t 2 107,00 2 110,00 2 100,00

Schwefel 1 000 t 270.17 290,00

Steinsalz 1 000 t 479.02 493.83

Talk t 4 924,00 5 000,00

Talk/Pyrophyllit t 22 260,00 22 000,00

Vermiculit t 127 658,00 143 000,00 160 000,00

Zement 1 000 t 12 200,00 13 800,00

Aluminium 1 000 t 824,00 745,00

Blei 1 000 t 41,85 30,00

Blei (Raffinade) 1 000 t 52,00 52,00

Kupfer 1 000 t 76,50 87,60

Kupfer (Hütte) 1 000 t 69,70 71,80

Kupfer 1 000 t 65,20 70,50

Zink 1 000 t 30,15 27,00

Antimon t 2 332,00 1 630,00

Ilmenit t 1 120 000,00

Rutil t 130 000,00

Zirkon t 292 000,00

Chrom t 3 000 000,00

Chromit 1 000 t 13 644,70 14 030,70

Kobalt t 2 500,00

Kobalt (Raffinade) t 1 294,00 1 332,00

Mangan t 1 000 000,00

Manganerz 1 000 t 4 300,00

Nickel t 51 208,00 55 000,00

Nickel (Raffinade) t 31 300,00 33 300,00

Silizium (Ferro-Silizium) t 130 000,00

Silizium (Raffinade) t 50 000,00

Titan t TiO2 800 000,00 850 000,00

Vanadium t 16 000,00

Vanadium t 21 397,00 21 000,00

Quelle: BGR, 2016

SÜDAFRIKA

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

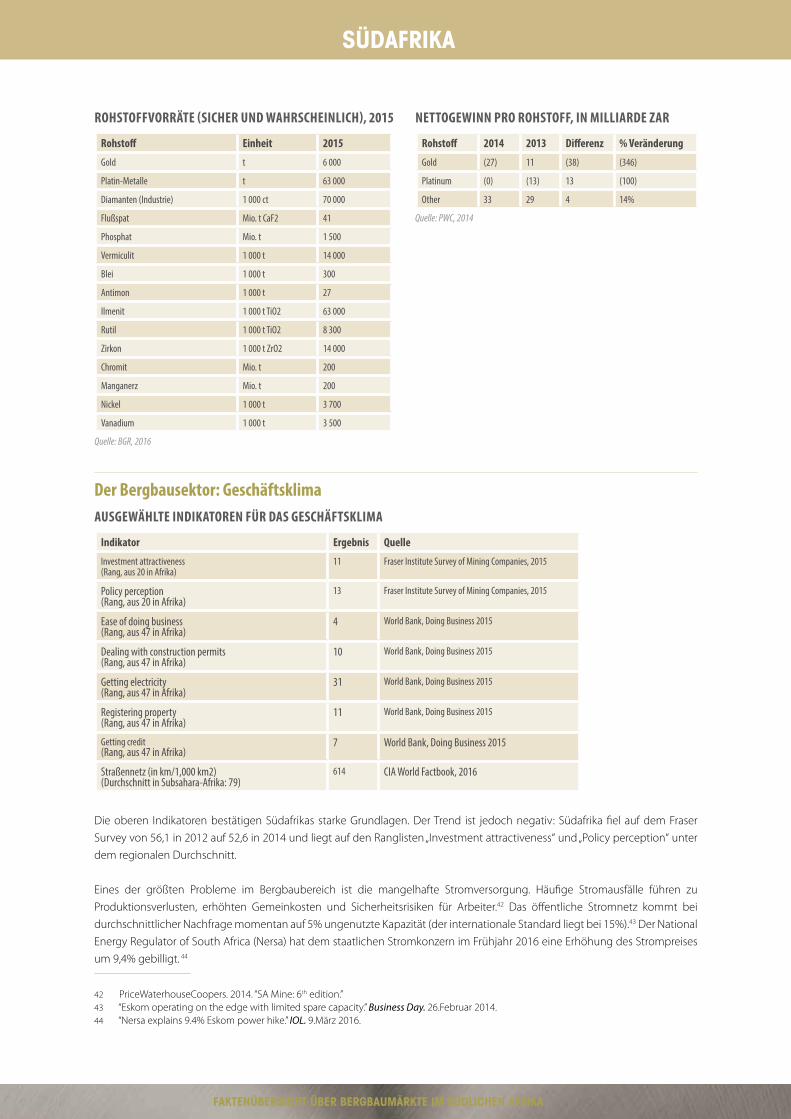

ROHSTOFFVORRÄTE (SICHER UND WAHRSCHEINLICH), 2015

Rohstoff Einheit 2015

Gold t 6 000

Platin-Metalle t 63 000

Diamanten (Industrie) 1 000 ct 70 000

Flußspat Mio. t CaF2 41

Phosphat Mio. t 1 500

Vermiculit 1 000 t 14 000

Blei 1 000 t 300

Antimon 1 000 t 27

Ilmenit 1 000 t TiO2 63 000

Rutil 1 000 t TiO2 8 300

Zirkon 1 000 t ZrO2 14 000

Chromit Mio. t 200

Manganerz Mio. t 200

Nickel 1 000 t 3 700

Vanadium 1 000 t 3 500

Quelle: BGR, 2016

Der Bergbausektor: GeschäftsklimaAUSGEWÄHLTE INDIKATOREN FÜR DAS GESCHÄFTSKLIMA

Indikator Ergebnis Quelle

Investment attractiveness (Rang, aus 20 in Afrika)

11 Fraser Institute Survey of Mining Companies, 2015

Policy perception (Rang, aus 20 in Afrika)

13 Fraser Institute Survey of Mining Companies, 2015

Ease of doing business (Rang, aus 47 in Afrika)

4 World Bank, Doing Business 2015

Dealing with construction permits (Rang, aus 47 in Afrika)

10 World Bank, Doing Business 2015

Getting electricity(Rang, aus 47 in Afrika)

31 World Bank, Doing Business 2015

Registering property (Rang, aus 47 in Afrika)

11 World Bank, Doing Business 2015

Getting credit (Rang, aus 47 in Afrika)

7 World Bank, Doing Business 2015

Straßennetz (in km/1,000 km2) (Durchschnitt in Subsahara-Afrika: 79)

614 CIA World Factbook, 2016

Die oberen Indikatoren bestätigen Südafrikas starke Grundlagen. Der Trend ist jedoch negativ: Südafrika fiel auf dem Fraser Survey von 56,1 in 2012 auf 52,6 in 2014 und liegt auf den Ranglisten „Investment attractiveness“ und „Policy perception“ unter dem regionalen Durchschnitt.

Eines der größten Probleme im Bergbaubereich ist die mangelhafte Stromversorgung. Häufige Stromausfälle führen zu Produktionsverlusten, erhöhten Gemeinkosten und Sicherheitsrisiken für Arbeiter.42 Das öffentliche Stromnetz kommt bei durchschnittlicher Nachfrage momentan auf 5% ungenutzte Kapazität (der internationale Standard liegt bei 15%).43 Der National Energy Regulator of South Africa (Nersa) hat dem staatlichen Stromkonzern im Frühjahr 2016 eine Erhöhung des Strompreises um 9,4% gebilligt. 44

42 PriceWaterhouseCoopers. 2014. “SA Mine: 6th edition.”43 “Eskom operating on the edge with limited spare capacity.” Business Day. 26.Februar 2014.44 “Nersa explains 9.4% Eskom power hike.” IOL. 9.März 2016.

SÜDAFRIKA

NETTOGEWINN PRO ROHSTOFF, IN MILLIARDE ZAR

Rohstoff 2014 2013 Differenz % Veränderung

Gold (27) 11 (38) (346)

Platinum (0) (13) 13 (100)

Other 33 29 4 14%

Quelle: PWC, 2014

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

Regulatorische Unsicherheit ist ein weiterer Faktor, der momentan das Geschäftsklima in Südafrikas Bergbausektor erschwert. Der Präsident hat das Hauptbergbaugesetz, den Mineral and Petroleum Resource Development Act (MPRDA), nach zwei Jahren Parlamentsdebatte immer noch nicht unterzeichnet, sondern zur weiteren Überarbeitung zurück ins Parlament geschickt. Der Gesetzesentwurf bleibt aufgrund einer Klausel, die es dem Bergbauminister erlauben würde, bestimmte Rohstoffe festzulegen, von denen ein Anteil in Südafrika verarbeitet werden muss, umstritten.45 Die Frage, ob inländische Rohstoffverarbeitung den nationalen Industriesektor fördern kann, bleibt ein viel diskutiertes politisches Thema. Des Weiteren wird die „Mining Charter“ von einem Gericht geprüft, nachdem die Bergbauhandelskammer 2015 gegen ihren Inhalt Anklage erhoben hat. Die Charter hatte unter anderem zum Ziel, Bergbauzulieferer in schwarzem Besitz (sogenannte „Black Economic Empowerment (BEE) entities“) zu fördern. Bergbaufirmen haben Bedenken zu einer realistischen Einhaltung der Charter geäußert. Die überraschende Ernennung des weitestgehend unbekannten Provinzpolitikers Mosebenzi Zwane zum neuen Bergbauminister im September 2015 verschärfte das Verhältnis zwischen Politik und Wirtschaft weiter.

Angespannte Beziehung zwischen Firmen und Gewerkschaften: Arbeitspolitische Unruhen und teils gewalttätige Streiks für Gehaltserhöhungen und bessere Arbeitsbedingungen häufen sich in Südafrikas Bergbausektor. Ereignisse wie das „Marikana-Massaker“ 2012 oder umfassende Streiks im Platinsektor 2014 haben der Beziehung zwischen Bergbaufirmen und Gewerkschaften stark geschadet. Des Weiteren sind viele Gemeinden in Bergbaugebieten unzufrieden, da viele Firmen den Vorgaben des Social Labour Plans (SLP) nicht nachkommen.46 Hinzu kommt, dass verschiedene Bergbaugewerkschaften untereinander um Mitglieder konkurrieren. Andauernde Produktionsstörungen führen zu erheblichen Verlusten. Die Streiks im Platinsektor 2014 haben zu Gehaltserhöhungen zwischen 8 und 18,1% geführt.

Chancen für Zulieferer: Südafrikas Zulieferungssektor für den Bergbau hat sich dank der starken Nachfrage nach technischen Lösungen im Tiefbau stark entwickelt und zeichnet sich durch beträchtliche Investitionen in Forschung und Entwicklung (F&E) und Humankapital aus. Südafrika ist zudem ein wichtiges Lieferland von Bergbaumaschinen an Nachbarländer, vor allem nach Sambia. Nationale und regionale Nachfrage besteht hauptsächlich nach Erdtransportequipment, Rohstoffverarbeitungsmaschinen, Baggermaschinen, Pumpen und Förderbändern. Die Querintegration von Technologien aus anderen Bereichen mit der Bergbauwertschöpfungskette bietet weitere Chancen.47 Der große Einflussbereich und die Wettbewerbsfähigkeit der existierenden Bergbauzulieferer könnten den direkten Markteinstieg jedoch erschweren. Die südafrikanische Regierung fördert die lokale Beschaffung.

BEDEUTENDE ROHSTOFFFIRMEN

Firmenname Produzierte Rohstoffe Besitz Hauptsitz

Anglo American Diamanten, Platin, Eisenerz, Thermalkohle Privat Vereinigtes Königreich

Anglogold Ashanti Gold Privat Südafrika

Exxaro Kohle, Eisen Privat Südafrika

Glencore Kohle, Ferrolegierungen Privat Vereinigtes Königreich, Schweiz

Impala Platinum Platinmetalle Privat Südafrika

Lonmin Platinmetalle Privat Vereinigtes Königreich

Rio Tinto Kupfer, Gold, Titan Privat Vereinigtes Königreich, Australien

Sibanye Gold Gold Private Südafrika

Ivanhoe Mines Platinmetalle, Gold, Nickel, Kupfer Private Kanada

Ausblick: Trotz der Krise und Stromversorgungsproblemen besitzt Südafrika weiterhin exzellente Grundlagen für einen starken und produktiven Bergbausektor. Regierung, Gewerkschaften und Industrie haben jedoch gegensätzliche Auffassungen von der Zukunft dieses Wirtschaftsbereichs. Die kommenden Monate und Jahre werden den Sektor grundlegend verändern, welches Chancen, aber auch Risiken, birgt. ■

45 “South Africa’s MPRDA bill ‘nationalisation by stealth’.” ESI Africa. 20.März 2014.46 PriceWaterhouseCoopers. 2014. 47 Judith Fessehaie. 2015. “Regional Industrialisation Research Project: Case Study on the Mining Capital Equipment Value Chain in South

Africa and Zambia.” Centre for Competition Regulation and Economic Development.

SÜDAFRIKA

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

Zusammenfassung

n Als einziges Land der Region (abgesehen von Südafrika) wird Sambia von der Weltbank als „ein Land mit mittlerem bis niedrigem Einkommen“ („lower middle-income country“) eingestuft.

n Sambia besitzt einige der weltweit größten Kupfer- und Kobaltvorräte.

n Die Politik gilt gemeinhin als „geschäftsfreundlich“.

n Trotz Problemen bei der Stromversorgung sind Straßennetz, Wasserwege und Aufbewahrungsinfrastruktur ausreichend.

n Interessierte ausländische Zulieferer müssen die Politik der lokalen Beschaffung berücksichtigen; die Hindernisse für einen Markteinstieg sind aber niedrig.

Das Land

Einleitung: Sambia ist ein Binnenland und eine ehemalige britische Kolonie, die 18 Jahre lang von Gründungspräsident Kenneth Kaunda regiert wurde. Seit 1991 wird das Land demokratisch regiert und zeigt stabiles Wirtschaftswachstum.

Bevölkerung 14 638 505 (geschätzt)

Fläche 752 618 km2

Landessprache(n) Bemba, Nyanja, Tonga, Chewa, Lozi, Nsenga, Tumbuka, Lunda, Englisch

Hauptstadt Lusaka

Staatsoberhaupt Präsident Edgar Lungu (seit 2015)

Währung Kwacha (1 USD = 11,30 ZMW) (24.März 2016)

Haupthandelspartner Südafrika, DR Kongo, Schweiz, China, Algerien

Wirtschaftliche Situation: Dank starkem Wirtschaftswachstum im letzten Jahrzehnt hat Sambia den Weltbank-Status „Land mit mittlerem bis niedrigem Einkommen“ („lower middle-income country“) erreicht. Die erfolgreiche Ausgabe von Eurobonds an Sambia ist ein Beleg für das hohe Vertrauen von Investoren. Obwohl die Wirtschaft größtenteils von Kupfer abhängig ist, ist die Landwirtschaft der wichtigste Arbeitgeber (70% der Bevölkerung). Das Potenzial der Landwirtschaft bleibt aber unerfüllt.48 Die Regierung versucht durch die Förderung von Nicht-Bergbausektoren die wirtschaftliche Diversifizierung heranzutreiben. Investitionen in die Tourismusbranche, zum Beispiel, haben einen großen Anteil am stabilen Wirtschaftswachstum der letzten Jahre.49 Trotz einem leicht negativen Trend in den letzten Jahren ist das BIP-Wachstum höher als in anderen Ländern der Region. Ausländische Direktinvestitionen sind in den letzten Jahren sprunghaft angestiegen (siehe untere Tabelle).

Politische Situation: Bis vor kurzem herrschte in Sambia lange Zeit politische Stabilität. Die Präsidentschaft von Michael Sata von 2011 bis 2014 wurde jedoch von einer erfolglosen Wirtschaftspolitik und Versuchen, oppositionelle Stimmen zu untergraben, überschattet.50 Sata starb im Oktober 2014 und Edgar Lungu gewann die nachfolgende Wahl. Ein schwaches Wahlergebnis führte zu einer innerparteilichen Spaltung, nachdem Lungu viele Sata-Verbündete aus der Regierung warf. Zudem ist die Bevölkerung wegen dem stagnierenden Lebensstandard, einem Mangel an Arbeitsplätzen, einem Lohnstopp im öffentlichen Dienst und dem Scheitern mehrerer Infrastrukturprojekte unzufrieden.51 Es wurde Mitte 2015 bekannt, dass Lungu mit Gesundheitsproblemen kämpft. 52

48 The World Bank.”Country overview: Zambia” http://www.worldbank.org/en/country/zambia/overview. Aufgerufen am 26.März 2016.49 BMI Research. “Zambia” http://www.bmiresearch.com/zambia##. Aufgerufen am 26.März 2016.50 Central Intelligence Agency. “Zambia.” https://www.cia.gov/library/publications/the-world-factbook/geos/za.html. Aufgerufen am 26.März 2016.51 “Narrow win stretches nerves. ” Africa Confidential. 6.Februar 2015. 52 “Mining Companies Get Their Way.” Africa Confidential. 3.April 2015.

SAMBIA

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

SAMBIA

AUSGEWÄHLTE ENTWICKLUNGSINDIKATOREN

Entwicklungsindikator 2014 2010 Trend

BIP pro Kopf (aktuelle USD) 1 722 1 456 Positiv

BIP-Wachstum pro Kopf (% jährlich) 2,8 7,1 Negativ

UN Human Development Index 0,561 0,53 Positiv

Ibrahim Index of African Governance (Ergebnis aus 100) 59,5 56,5 Positiv

Zufluss ausländischer Direktinvestitionen (Millionen USD) 2 484 634 Positiv

Der Bergbausektor: Übersicht und Trends

Kupfer und Kobalt als wichtige Wachstumsfaktoren: Sambias Bergbausektor besitzt aufgrund großer Metallvorräte starkes Wachstumspotenzial. Das Land ist einer der weltweit größten Kupfer- und Kobaltproduzenten und ein wichtiger Produzent von Edelsteinen.53 2012 produzierte Sambia mehr als 4% des weltweiten Kupfers und 2,8% des weltweiten Kobalts.54 Der sambische „Copperbelt“ und die Provinzen im Nordwesten weisen die hochgradigsten Kupfer- und Kobaltvorräte der Welt auf.55 Das Land bleibt von der Förderung und Verarbeitung dieser beiden Metalle, die um 10% des BIP und 80% der Exporte ausmachen, abhängig.56 Zu weiteren Rohstoffvorräten gehören Eisenerz, Kohle, Uran und Mangan.57 Der sambische Bergbausektor wuchs zwischen 2008 und 2015 um 5%.58

Niedrigere Wachstumsprognosen aufgrund von niedrigeren Gewinnen im Kupfersektor: Schwache weltweite Nachfrage nach Kupfer trägt zu langsameren Wachstumsprognosen und schwächeren Exportzahlen bei.59 Beispielhaft für diese Entwicklung ist Glencores Entscheidung 2015 die Kupferproduktion in Sambia zu unterbrechen und 3 800 Arbeitsplätze am Mopani-Bergwerk zu kürzen.60

Trotz fallender Rohstoffpreise wird vor allem Sambias Kohleindustrie (mit einer prognostizierten Produktion von mehr als 2 Millionen Tonnen bis 2017) als Wachstumssektor gesehen.

ROHSTOFFPRODUKTION, 2013–2015

Rohstoff Einheit 2013 2014Gold kg 5 207,00 4 803,00Silber t 12,00 12,00Schwefel 1 000 t 310,00Zement 1 000 t 1 200,00Blei 1 000 t 2,00 2,00Kupfer 1 000 t 759,80 704,40Kupfer (Hütte) 1 000 t 520,30 525,80Kupfer (Raffinade) 1 000 t 567,80 509,70Magnesium 1 000 t 0,10 0,20Zinn t 20,00 0,00Beryllium kg 2 000,00 2 000,00Selen kg 10 000,00 10 000,00Wismut t 0,10 0,20Kobalt t 5 000,00Kobalt (Raffinade) t 5 000,00 4 317,00

Quelle: BGR, 2016

53 The African Resource.”Country profile: Zambia.” http://theafricanresource.com/category/east-africa/zambia/. Aufgerufen am 1.April 2016.

54 USGS. 2013.55 Mbendi. “Mining in Zambia.” https://www.mbendi.com/indy/ming/af/za/p0005.htm. Aufgerufen am 1.April 2016.56 KPMG. 2013. “Mining in Africa towards 2020.”57 BMI Research.58 “Zambia: Agriculture to become Economic backbone.” CP-Africa. 15.März 2016.59 “Zambia Forecasts Lower Growth Deficits as Kupfer Earnings.” The Africa Report. 31.August 2015.60 “Glencore collapse drags down Zambia as mining job cuts loom.” Bloomberg. 29.September 2015.

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

SAMBIA

ROHSTOFFVORRÄTE (SICHER UND WAHRSCHEINLICH), 2015

Rohstoff Einheit 2015

Kupfer 1 000 t 20 000

Kobalt 1 000 t 270

Quelle: BGR, 2016

Der Bergbausektor: GeschäftsklimaAUSGEWÄHLTE INDIKATOREN FÜR DAS GESCHÄFTSKLIMA

Indikator Ergebnis Quelle

Investment attractiveness (Rang, aus 20 in Afrika) 12 Fraser Institute Survey of Mining Companies, 2015

Policy perception (Rang, aus 20 in Afrika) 9 Fraser Institute Survey of Mining Companies, 2015

Ease of doing business (Rang, aus 47 in Afrika) 6 World Bank, Doing Business 2015

Dealing with construction permits (Rang, aus 47 in Afrika) 14 World Bank, Doing Business 2015

Getting electricity(Rang, aus 47 in Afrika) 11 World Bank, Doing Business 2015

Registering property (Rang, aus 47 in Afrika) 32 World Bank, Doing Business 2015

Getting credit (Rang, aus 47 in Afrika) 2 World Bank, Doing Business 2015

Straßennetz (in km/1,000 km2) (Durchschnitt in Subsahara-Afrika: 79) 54 CIA World Factbook, 2016

Sambia erzielt auf dem „Ease of doing business“-Indikator, bei „Getting electricity“ und auf dem „Policy perception“-Indikator ein gutes Ergebnis. Die Erstreckung des Straßennetzes bleibt aber unterdurchschnittlich.

Traditionell niedrige Steuern und wenig politische Einmischung: Nachdem die ehemals in staatlichem Besitz befindlichen Kupferminen privatisiert wurden, hat der sambische Bergbausektor über die letzten zwei Jahrzehnte erhebliche ausländische Direktinvestitionen angezogen. Zudem sind Steuern im Bergbausektor niedrig und politische Einmischung selten.

Investitionsfreundliches Bergbaugesetz 2008 eingeschränkt: Der ursprünglich geschäftsfreundliche Mines and Minerals Act von 1995 wurde 2008 nach Kritik an einem als unverhältnismäßig angesehenen Spielraum für Steuerbegünstigungen eingeschränkt. Das Gesetz von 2008 schreibt zudem vor, dass die Regierung keine „speziellen“ Bergbaulizenzen mehr erteilen darf und löste die sogenannten „Entwicklungsvereinbarungen“ („development agreements“) des ursprünglichen Gesetzes auf.61

Geschäftsfreundlicher politischer Trend: Im Januar 2015 erhöhte die Regierung die Steuern und Gebühren für den Bergbausektor. Bereits im März 2015 hob Präsident Lungu diese Steuererhöhung als eine seiner ersten Amtshandlungen aber wieder auf und kam somit seinem Wahlversprechen nach, die radikale pro-Steuer-Politik seines Vorgängers zu beenden. Steuerexperten warnen jedoch vor einem großen Verlust an Regierungseinkünften und anschließenden Kürzungen öffentlicher Ausgaben. 62

STEUERN

Körperschaftssteuer für Firmen 30%

Gebühren (Tagebau) 9%

Gebühren (Tiefbau) 6%

Quelle: The Official Mining in Africa Country Investment Guide, 2016

61 Mbendi. “Zambia Minerals Legislation Overview.” Aufgerufen am 1.April 2016.62 “Mining Companies Get Their Way.” Africa Confidential. 3.April 2015.

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

SAMBIA

Eine abstürzende Währung: Der Kwacha fiel im September 2015 auf 12,69 zum US-Dollar, dem schwächsten Kurs seiner Geschichte. Die Währung stürzte allein zwischen Januar und September 2015 um 48%. Als Gründe für diesen Absturz wurden Unsicherheit wegen Satas politischer Agenda, fallende Rohstoffpreise, ein schwacher Haushaltsvollzug und schlechte Beziehungen zwischen Bergbaufirmen und der Sata-Regierung genannt.63

Stromversorgung: 2008 musste ein Großteil der Bergwerke wegen mangelnder öffentlicher Stromversorgung auf teure Diesel-Generatoren (0.32-0,4 pro kwh) zurückgreifen. Aufgrund solcher Risiken könnten die Stromkosten in Sambia langfristig höher sein als in anderen Bergbaumärkten.64 Das Land ist zudem abhängig von Stromimporten aus Südafrika.

Gute Infrastruktur trotz unzureichendem Eisenbahnnetzwerk: Fast 75% des Straßennetzes ist gepflastert – einer der höchsten Prozentsätze in Afrika. Sambias Eisenbahnnetzwerk bleibt jedoch unzureichend, vor allem da diese Art von Transport für ein Binnenland, das zeitkritische Rohstoffe wie Kupfer exportiert, elementar wichtig ist. Der Zugang zu Häfen ist auch schwierig.65 Wasserwege und Lagerungsinfrastruktur sind im regionalen Vergleich gut.66

Bedeutung von traditionellen Machthabern: Investoren, die sich für Sambia interessieren, müssen die starke politische Lobby von traditionellen Machthabern berücksichtigen, denen 94% von Sambias Boden gehört. Diese Machthaber spielen im Bergbausektor eine wichtige Rolle, vor allem bei der Umsiedlung von Bevölkerungsgruppen.67

Chancen für Zulieferer: Der Zulieferungssektor für Sambias Bergbauindustrie schrumpft seit dem Ende der Verstaatlichung in den 90er Jahren, da lokale Zulieferer der ausländischen Konkurrenz ohne staatliche Begünstigungen nicht mehr gewachsen waren. Nur einige wenige Zulieferer haben seitdem neue Marktmöglichkeiten erschlossen. Die meisten lokalen Zulieferer wurden zu Händlern und Tochterfirmen ausländischer Maschinenimporteure. Der Markteinstieg wird durch schwache technische Voraussetzungen vor Ort, einem Mangel an Fachkompetenz, dem teuren Zugang zu Finanzierungsmöglichkeiten und hohen Produktionskosten erschwert. Die Regierung versucht den lokalen Zulieferungssektor durch von Vorgaben für lokale Beschaffung zu unterstützen. 68 Im Januar 2016 sind mehrere große sambische Bergbaufirmen einer Initiative beigetreten, die Chancen für kleine und mittelständische Zulieferungsunternehmen schaffen soll. 69 Südafrika ist der wichtigste Importmarkt für Bergbaumaschinen. Es bieten sich Chancen für regionale Lieferketten. 70

BEDEUTENDE ROHSTOFFFIRMEN

Company name Mineral(s) produced Ownership Headquarters

China Non-ferrous Mining Kupfer Öffentlich China

ZCCM Kupfer Privat Sambia

First Quantum Kupfer Privat Kanada

Glencore Kupfer Privat Vereinigtes Königreich, Schweiz

African Rainbow Minerals Kupfer Privat Südafrika

Ausblick: Sambia wird aufgrund der geschäftsfreundlichen Regierungspolitik und seinem vergleichsweise gut entwickelten Straßennetzes im Vergleich zu anderen Ländern der Region auch in Zukunft einer der attraktiveren Bergbaumärkte bleiben. Zudem könnte Präsident Lungus Entscheidung, die Steuern und Gebühren im Bergbau nicht zu erhöhen, zu einer Stabilisierung des Kwacha und der Wirtschaft beitragen. Kupferpreise werden 2016 höchstwahrscheinlich weiter fallen, da die Nachfrage aus Europa und China weiter abnehmen könnte. Die Regierung plant ambitionierte Infrastrukturprojekte im Energie- und Transportbereich. ■

63 Ibid.64 World Bank. 2011. “What Would It Take For Zambia’s Kupfer Mining Industry To Achieve Its Potential?”65 World Bank. 2010. “Zambia’s Infrastructure: A Continental Perspective, Africa Infrastructure Country Diagnostic”66 Ibid.67 KPMG. 2013. “Zambia country mining guide.” 68 Fessehaie. 2015..69 “Zambia’s largest firms aim to boost opportunities for SMEs.” CIPS. 11.Januar 2016.70 Fesshaie. 2015.

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

Zusammenfassung n Simbabwe besitzt die größten Chromvorräten und zweitgrößten Platinvorräte der Welt.

n Die politische Situation bleibt sehr unberechenbar.

n Die Stromversorgung und Transportinfrastruktur sind mangelhaft.

n Der Ausblick für den Bergbausektor bleibt leicht positiv.

Das Land

Einleitung: Robert Mugabe, der Simbabwe seit dem Ende der weißen Minderheitsregierung 1980 regiert, ist Afrikas dienstältestes Staatsoberhaupt. Unter anderem umstrittene Wahlergebnisse und die Zwangsenteignungen weißer Bauern haben dazu geführt, dass die USA und Europa Simbabwe weitestgehend kritisch gegenüber stehen. Öffentliche Misswirtschaft und schwache Wirtschaftspolitik haben Mitte der 2000er-Jahre zu einer Hyperinflation und einer verheerenden Wirtschaftskrise geführt, die erst nach der Beteiligung der Opposition an der Regierung nach der umstrittenen Wahl 2008 entschärft wurde.

Bevölkerung 14 229 541

Fläche 390 757 km2

Landessprache(n) Englisch

Hauptstadt Harare

Staatsoberhaupt Präsident Robert Mugabe (seit 1987)

Währung US Dollar

Haupthandelspartner Südafrika, China, DR Kongo, Sambia, Botswana

Politische Situation: Im Zuge einer kontroversen Wahl erlangte Mugabes Partei 2014 die vollständige Kontrolle über die Regierung wieder. Da sich die Gesundheit des alternden Präsidenten zusehends verschlechtert, befindet sich seine Partei momentan in einem Machtkampf um Mugabes Nachfolge. Die frühere Vize-Präsidentin Joice Mujuru, zum Beispiel, wurde 2014 von ihrem Posten enthoben und aus der Partei ausgeschlossen. Gerüchte halten sich hartnäckig, dass Mugabes Ehefrau Grace Mugabe dem momentanen Vize-Präsidenten Emmerson Mnangagwa die Kandidatur strittig machen könnte. Aufgrund dieses innerparteilichen Machtkampfs, Mugabes Gesundheitsproblemen und ausstehenden öffentlichen Gehältern steht der Regierungsapparat momentan weitestgehend still. 71

Wirtschaftliche Situation: Die Beteiligung der Opposition an der Regierung zwischen 2008 und 2013 und die Entscheidung, den Simbabwischen Dollar 2009 als Währung abzuschaffen, haben dazu beigetragen, dass sich die Wirtschaft ein wenig erholt hat. Trotz leichtem Wachstum bleibt die wirtschaftliche Situation aufgrund geringer Regierungseinnahmen und mangelnder Liquidität angespannt. Der Landwirtschaftssektor stagniert und der Bergbau trug 2014 22% des BIP und 52% des Gesamtexportvolumens bei.72 BIP-Wachstum fiel von 11,9% in 2011 auf 3,1% in 2014. Ausländische Direktinvestitionen waren 2014 (545 Millionen USD) niedriger als in den Nachbarländern Sambia (2,4 Milliarde USD), Mosambik (4,9 Milliarde USD) und Südafrika (5,7 Milliarde USD). 73

71 “Mugabe’s govt faces shut down.” Daily News. 31.August 2015.72 “Recovery of mining sector key to long-term growth.” Zimbabwe Independent. 24.Oktober 2014.73 UNCTAD. 2015.

SIMBABWE

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

SIMBABWE

AUSGEWÄHLTE ENTWICKLUNGSINDIKATOREN

Entwicklungsindikator 2014 2010 Trend

BIP pro Kopf (aktuelle USD) 931 674 Positiv

BIP-Wachstum pro Kopf (% jährlich) 1,5 4,2 Negativ

UN Human Development Index 0,509 0,461 Positiv

Ibrahim Index of African Governance (Ergebnis aus 100) 40,4 33,5 Positiv

Zufluss ausländischer Direktinvestitionen (Millionen USD) 545 166 Positiv

Der Bergbausektor: Übersicht und Trends

80% des weltweiten Chroms: Simbabwe besitzt geschätzte 80% des weltweiten metallurgischen Chroms. Schätzungen der Chromreserven belaufen sich auf zwischen 140 Millionen74 und drei Milliarden Tonnen.75 Der Chrombergbau findet auf dem Gebiet des Great Dyke statt. Das simbabwische Chrom ist das hochgradigste auf der Welt aufgrund des vorteilhaften Chrom/Eisen-Verhältnisses im Erz.76

Die zweitmeisten Platinmetalle weltweit: Simbabwe besitzt die zweitmeisten Platinvorräte weltweit (nach Südafrika). Diese Vorräte befinden sich auch auf dem Great Dyke. Simbabwe hatte 2012 eine Produktionskapazität von 444 000 Platinunzen pro Jahr77 und die Gesamtvorräte an Platinmetallen betragen geschätzte 2,8 Milliarden Tonnen.78

Simbabwe besitzt in der Marange-Region einen der größten Diamantenvorräte der Welt sowie bedeutende Gold- und Kohlereserven.79 Zudem befinden sich die größten bekannten Methanreserven in Subsahara-Afrika in Simbabwe.80

Prognostiziertes Wachstum im Bergbausektor: Trotz fallender Rohstoffpreise wuchs der Bergbausektor in Simbabwe 2015 aufgrund von Gewinnen im Platin- und Goldsektor um mehr als 3,5%.81 Wachsender Zufluss an ausländischen Direktinvestitionen scheint diese Entwicklung zu bestätigen (siehe obere Tabelle). Es wird erwartet, dass die Kohleproduktion aufgrund der 2015 erfolgten Kapitalisierung eines großen Kohlebergwerks in Hwange auf 7,8 Millionen Tonnen angestiegen ist.82 Des Weiteren plant Zimplats die Modernisierung einer Basismetallraffinerie. Das Projekt soll im Juli 2016 anlaufen.83 Die Schließung der Bimha-Mine, dem größtem Zimplats-Tiefbaubergwerk, führte unterdessen zu Produktionsverlusten. 84

74 Chitambira, B., D. Miso-Mbele, and M. Gumbie. 2011. “Ferrochrome Smelting in Zimbabwe.” 75 Jourdan, P., G. Chigumira, I. Kwesu, and E. Chipumho. 2012. “Mining Sector Policy Study.” Zimbabwe Economic Policy and Research Unit. 76 International Chromium Development Association. 2011. “Discover Chromium Mining.”77 USA Geological Survey. 2012. “2012 Mineral Yearbook for Platinum Group Metals.” 78 Zimbabwe Investment Authority. 2013. “Doing Business in Zimbabwe: Mining.”79 The Official Mining in Africa Country Investment Guide 2016. 2016. “Zimbabwe.”80 Zimbabwe Investment Authority. 2013. 81 Zimbabwe Chamber of Mines. 2015. “Overview of Zimbabwe’s Mining Industry.”82 KPMG. 2014. “Zimbabwe Country Mining Guide.”83 “Zimplats to refurbish base metals refinery.” The Herald. 2.Juni 2014.84 Government of Zimbabwe. 2015. “Zimbabwe 2015 National Budget.”

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

SIMBABWE

ROHSTOFFPRODUKTION, 2013–2015

Rohstoff Einheit 2013 2014 2015

Gold kg 14 001,00 15 386,00Platin-Metalle (insgesamt) kg 16 n000,00Platin-Metalle (Palladium) kg 6 000,00Platin-Metalle (Platin) kg 8 000,00 12 000,00Platin-Metalle (Rhodium) kg 1 100,00 1 100,00 1 m100,00Platin-Metalle (übrige Platin-Metalle) kg 2 700,00Silber t 3,00 3,00Ammoniak (Nitrogen) 1 000 t 27,00Asbest t 377,00 380,00Baryt t 300,00 200,00Diamanten (Schmuck & Industrie) 1 000 ct 10 411.82 4 771.64 4 500,00Graphit t 6 934,00 6 853,00 7 000,00Perlit t 1 000,00Phosphat 1 000 t 17,90Vermiculit t 28 808,00 30 000,00 40 000,00Zement 1 000 t 1 200,00Kupfer 1 000 t 8,30 8,00Kupfer 1 000 t 6,00 6,00Kupfer (Raffinade) 1 000 t 5,00 5,00Lithium t 974,40Lithium (Lithiumminerale) t 50 000,00Chrom t 145 000,00Chromit 1 000 t 455,60Kobalt t 200,00Nickel t 9 700,00 12 100,00Nickel (Raffinade) t 2 400,00 4 600,00

Quelle: BGR, 2016

ROHSTOFFVORRÄTE (SICHER UND WAHRSCHEINLICH), 2015

Rohstoff Einheit 2015Platin-Metalle (insgesamt) t 0,10Diamanten (Industrie) 1 000 ct 0,10Cäsium t 60 000,00Lithium t 23 000,00

Quelle: BGR, 2016

Der Bergbausektor: GeschäftsklimaAUSGEWÄHLTE INDIKATOREN FÜR DAS GESCHÄFTSKLIMA

Business indicator Result Source

Investment attractiveness (Rang, aus 20 in Afrika) 20 Fraser Institute Survey of Mining Companies, 2015

Policy perception (Rang, aus 20 in Afrika) 18 Fraser Institute Survey of Mining Companies, 2015

Ease of doing business (Rang, aus 47 in Afrika) 27 World Bank, Doing Business 2015

Dealing with construction permits (Rang, aus 47 in Afrika) 46 World Bank, Doing Business 2015

Getting electricity(Rang, aus 47 in Afrika) 27 World Bank, Doing Business 2015

Registering property (Rang, aus 47 in Afrika) 16 World Bank, Doing Business 2015

Getting credit (Rang, aus 47 in Afrika) 12 World Bank, Doing Business 2015

Straßennetz (in km/1,000 km2) (Durchschnitt in Subsahara-Afrika: 79) 249 CIA World Factbook, 2016

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

SIMBABWE

Aus 20 afrikanischen Bergbau-Investitionszielen schneidet Simbabwe als das unattraktivste Land ab. Die „Doing Business“-Indikatoren aber zeigen, dass die Grundlagen immer noch stark sind, vor allem was das große Straßennetz anbelangt.

Regierungsprobleme und politische Unberechenbarkeit: Simbabwes Politik im Bergbausektor ist bekannt für hohe politische Unberechenbarkeit, niedrige Regierungskapazität und häufige staatliche Interventionen und Regulierung. Es ist zum Beispiel immer noch ungewiss, wie strikt die Regierung ihre „Indigenisierungspolitik“, die festlegt, dass „einheimische Simbabwer“ einen Anteil von mindestens 51% an allen Firmen besitzen müssen, im Bergbausektor durchführt. Mehrere ausländische Bergbaufirmen stehen immer noch in Verhandlungen mit der Regierung über die Einhaltung der Indigenisierungsgesetze. Häufige Kabinettsneubesetzungen (im September 2015 gab es beispielsweise 14 ministerielle Neuernennungen) tragen auch zur politischen Unberechenbarkeit bei. Ein Beispiel für wachsende staatliche Kontrolle im Bergbausektor war die Entscheidung der Regierung, Ende 2015 den gesamten Diamantenbergbausektor zu verstaatlichen.85

Mandatierte Rohstoffverarbeitung verschoben: Mit dem Ziel lokale Rohstoffverarbeitung zu fördern hat die simbabwische Regierung 2011 den Export von unverarbeitetem Chrom verboten, eine 15%-Exportsteuer auf unverarbeitetes Platin erhoben und auch erwogen, den Export von unverarbeitetem Platin zu verbieten. Das Chromexportverbot führte zwischen 2011 und 2015 zu einem Produktionsrückgang von 40%86 und alleine 2014 zu einem geschätzten Verlust von 4 Millionen USD an Regierungseinnahmen.87 Diese Maßnahmen wurden aufgrund der niedrigen Rohstoffpreise und der Stromsituation mittlerweile aufgehoben. Ähnliche Regierungsmaßnahmen werden auf der politischen Agenda bleiben, vor allem da Simbabwe überregional ein wichtiger Befürworter von gesetzlich vorgeschriebener Rohstoffverarbeitung ist.

STEUER

Körperschaftssteuer für Bergbaufirmen 25.75%

Umsatzsteuer 15%

Gebühren Gold Kleinbergbau 1%

Gold sonst 5%

Platin 10%

Diamanten 15%

Edelsteine 10%

Kohle 1%

Chrom 5%

Quelle: KPMG, 2014

Korruption: Vetternwirtschaft und Korruption sind wichtige Hindernisse für Investitionen in Simbabwe.88 Studien haben gezeigt, wie sich Politiker an Bergbaugeschäften und der Indigenisierungspolitik bereichern.

Mangel an hinreichender Transportinfrastruktur: Simbabwes Infrastruktur ist nach Jahren fehlender Investitionen und schwacher Instandhaltung in keinem guten Zustand. Dies beeinträchtigt viele logistische Möglichkeiten im Land, wie unter anderem Transportnetzwerke und öffentliche Versorgungsbetriebe. Der Mangel an hinreichender Transportinfrastruktur erschwert auch den Zugang zu Importgütern und Exportmärkten. 89

Stomversorgungsprobleme: Die mangelnde Stromversorgung bleibt ein Problem für die energie-intensive Bergbauindustrie. Die gesamte Energiezufuhr betrug 2013 966 MW, ein Betrag, der nur 54% der maximalen Nachfrage deckte.90 Eine IWF-Studie hat ergeben, dass Stromausfälle den Platinbergbaufirmen 2010 1,48 Millionen USD und den Goldbergbaufirmen 2,53 Millionen USD gekostet haben.91

Einfacher Zugang zu Rohstoffen: Simbabwes Platin liegt deutlich näher an der Oberfläche als in Südafrika, wo Platin bis zu 10 km unter der Erde liegen kann. Dies macht den Platinbergbau in Simbabwe einfacher und kostengünstiger.

85 “Robert Mugabe to nationalise Zimbabwe’s diamond industry.” The Guardian. 3.März 2016.86 Minerals Marketing Corporation of Zimbabwe. 2014. “Annual Report 2013: Revealing Zimbabwe’s Mineral Wealth & Heritage.” 87 “Chrome export ban costs US$ 4 million.” New Zimbabwe. 24.Februar 2016.88 Benjamin Leo, Vijaya Ramachandran, and Ross Thuotte. 2012. “Supporting private business growth in African fragile states: A guiding framework for the World

Bank Group in South Sudan and other nations.” 2012.89 Benjamin Leo, Vijaya Ramachandran, and Ross Thuotte. 2012.90 Berechnungen des Autors.91 Nyasha Kaseke. 2010 “The cost of power outages in Zimbabwe’s mining sector.” Nelson Mandela Metropolitan University, Port Elizabeth, South Africa.

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

SIMBABWE

Produktive, aber teure Arbeitskräfte: Simbabwes Arbeitskräfte sind verhältnismäßig gut gebildet (Grundschulimmatrikulation lag 2009 bei 97%) und besitzen gute Fachkompetenzen. 92 Die Arbeitskosten sind im Vergleich zu Rest-Afrika und Asien jedoch relativ hoch. Der Mindestlohn in Simbabwe (246,50 USD pro Monat) ist beispielsweise mehr als doppelt so hoch als in Sambia, Mosambik und Botswana.93

Liquiditätsprobleme: Hohe Zinssätze94 und mangelhafter Zugang zu Finanzierungsmöglichkeiten95 sind weitere Hindernisse für Investitionen.

Chancen für Zulieferer: Die großen Bergbaufirmen in Simbabwe versuchen den Indigenisierungsvorgaben für lokale Beschaffung nachzukommen. Falls keine lokale Präsenz besteht könnten Chancen für ausländische Zulieferer daher gering sein. Die Nähe zu Südafrika und der Umstand, dass viele der großen simbabwischen Bergbaufirmen Tochterfirmen südafrikanischer Konzerne sind (Zimplats, Unki), eröffnet Möglichkeiten für regionale Lieferketten. Des Weiteren ist der Zulieferungssektor in Simbabwe klein, sodass Bergbaufirmen trotz der Vorgaben für lokale Beschaffung oft auf solche regionale Lieferketten zurückgreifen.

BEDEUTENDE ROHSTOFFFIRMEN

Firmenname Produzierte Rohstoffe Besitz Hauptsitz

RioZim (Rio Tinto) Gold Privat Vereinigtes Königreich, Australien

Caledonia Gold Privat Südafrika

Metallon Gold Privat Simbabwe,

Vereinigtes Königreich Platinum Private South Africa

Zimplats (Impala) Platin Privat Südafrika

Unki (Anglo American) Platin Privat Vereinigtes Königreich

Zimasco Chrom Privat Simbabwe

Zimalloys Chrom Privat Simbabwe

HCCL Kohle Privat Simbabwe

Makomo Kohle Privat Simbabwe

Murowa Diamanten Privat Simbabwe

Mbada Diamanten Privat Simbabwe

Marange Diamanten Privat Simbabwe

Ausblick

Aufgrund der einzigartigen Rohstoffvorräte, produktiver Arbeitskräfte und der kürzlich erfolgten Entscheidung der Regierung, die Exportzölle aufzuheben, könnte Simbabwe einer der Profiteure der Bergbaukrise im benachbarten Südafrika werden. Nichtsdestotrotz bleiben Großinvestitionen aufgrund der politischen Unberechenbarkeit relativ riskant.

92 KPMG. 2015. 93 ZEPARU. 2014. “Cost Driver Analysis of the Zimbabwean Economy.”94 Centre for Natural Resource Governance. 2015. “Perceived National Benefits and Feasibility of Implementing the Mineral Beneficiation and Value Addition

Agenda.”95 World Bank / IFC. 2013. “Doing Business Report 2014.”

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA

FAKTENÜBERSICHT ÜBER BERGBAUMÄRKTE IM SÜDLICHEN AFRIKA