redovisningsdagen ifrs 2017, 170927

TRANSCRIPT

Praktiska redovisningsfrågor och

tillämpning av nya redovisningsregler

2© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Medverkande

Göran ArnellKPMG

Carina EdlundKPMG

Torbjörn WestmanKPMG

Jörgen NilssonKPMG

3© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Medverkande – IFRS 15

Åsa KlassonKPMG

Pär FalkmanKPMG

Jenny InsulanderAtlas Copco

Sara HerreraEricsson

4© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Medverkande – IFRS 9

Fredrik EricssonKPMG

Claes WesterdahlKPMG

Roger MolinVolvo Cars

5© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Medverkande – IFRS 16

Hans HälleforsKPMG

Pär FalkmanKPMG

Gunnar NymanEricsson

6© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

AgendaKl Programpunkt Presentatör09.00 Inledning och översikt aktuella tendenser Göran – KPMG

09.15 Erfarenheter från bokslut 2016 Hans Hällefors – KPMG

09.45 Redovisningsnyheter 2017Nya krav på hållbarhetsrapporteringÖvriga nyheter inom redovisning

Torbjörn Westman – KPMGJörgen Nilsson – KPMG

10.00 Förmiddagskaffe

10.20 Redovisningsnyheter 2017, fortsättning ”

10.50 Intäktsredovisning enligt IFRS 15 - Atlas Copcos transformationsprojekt- Ericssons tillämpning av upplysningskraven- KPMGs erfarenheter

Jennny Insulander – Atlas CopcoSara Herrera – EricssonÅsa Klasson & Pär Falkman – KPMG

12.00-13.00

Lunch

13.00-13.20

Intäktsredovisning enligt IFRS 15, fortsättning ”

7© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

AgendaKl Programpunkt Presentatör13.20 Finansiella instrument enligt IFRS 9

- Hur beräkna kreditförluster i praktiken?- Hur påverkas treasury?- Vilka upplysningskrav tillkommer?

Roger Molin – Volvo CarsFredrik Ericsson & Claes Westerdahl –KPMG

14.30 Eftermiddagskaffe

14.50 Leasingredovisning enligt IFRS 16 Gunnar Nyman – EricssonHans Hällefors & Pär Falkman – KPMG

16.05 Övriga redovisningsnyheter 2018 och framåt Carina Edlund – KPMG

16.35 Aktuella redovisningsfrågor med koppling till beskattning

Jörgen Nilsson – KPMG

17.00 Sammanfattning och avslutning Göran Arnell – KPMG

Inledning – översikt och aktuella tendenserGöran Arnell

2017-09-27

9© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Aktuella tendenser● IASB driver krav på bättre kommunikation i finansiella rapporter

- Bristfällig tillämpning av väsentlighetsprincipen- Förtydliganden i IAS 1 samt vägledning i Practice Statement 2 “Making

Materiality Judgements” - Utkast på remiss: “Disclosure Initiative — Principles of Disclosure”- IASB menar att “disclosure overload” ofta beror på beteendeproblem hos

preparers snarare än på krav i IFRS.

● Financial Accounting Standards Board (FASB)- Startat projekt för att reducera onödig komplexitet i finansiell

rapportering

10© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Aktuella tendenser● IASBs projekt ”Primary Financial Statements”

- Performance reporting med renässans för resultaträkningen- Uppstyrning av resultatmått och klassificering- Discussion Paper eller Exposure Draft offentliggörs första

halvåret 2018

● Modernisering av ”corporate reporting”- Integrerad rapportering- Finansiell rapportering, hållbarhet och värdeskapande

● Elektronisk rapportering- Digital inlämning till Bolagsverket möjlig fr o m mars 2018

- Inom EU – öppenhetsdirektivet kräver 2020 elektronisk inläm-ning av årsredovisning för emittenter på reglerad marknad

Nya och ändrade IFRS och IFRIC’s

12© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IFRS – Publicerat från IASB tillämpning 2017

Amendments to IAS 7: Disclosure Initiative 1 januari 2017 Förväntas godkännas iQ4 2017

Amendments to IAS 12: Recognition of Deferred Tax Assets for Unrealised Losses

1 januari 2017 Förväntas godkännas iQ4 2017

Delar av Annual Improvements to IFRS Standards 2014–2016

1 januari 2017(& 1 januari 2018)

Förväntas godkännas iQ4 2017

Standard Tillämpning enligt IASB/IFRIC Godkänd av EU?

Making Materiality Judgements, Practice Statement 2

14 september 2017, ej bindande

-

13© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IFRS – Publicerat från IASB tillämpning 2018

IFRS 15 Revenue from Contracts with Customers 1 januari 2018 1 januari 2018

IFRS 9 Financial Instruments 1 januari 2018 *) 1 januari 2018

Standard/IFRIC Tillämpning enligt IASB/IFRIC

Tillämpning enligt EU

*) Får välja tillämpa IAS 39 för säkringsredovisning tills projekt Dynamic Risk management lett till antagen standard.

Clarifications to IFRS 15 Revenue from Contractswith Customers

1 januari 2018 Förväntas godkännas i Q4 2017

Amendments to IFRS 2 Classification & Measu-rement of Share-based Payment Transactions

1 januari 2018 Förväntas godkännas i Q4 2017

Amendments to IFRS 4 Applying IFRS 9 FinancialInstruments with IFRS 4 Insurance Contracts

1 januari 2018 Förväntas godkännas i Q4 2017

Amendments to IAS 40 Transfers of Investment Property

1 januari 2018 Förväntas godkännas i Q4 2017

Delar av Annual Improvements to IFRS Standards 2014-2016

(1 januari 2017 &)1 januari 2018

Förväntas godkännas i Q4 2017

IFRIC 22 Foreign Currency Transactions and Advance Consideration

1 januari 2018 Förväntas godkännas i Q4 2017

14© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IFRS – Publicerat från IASB tillämpning 2018

Clarifications to IFRS 15 Revenue from Contracts with Customers

1 januari 2018 Förväntas godkännas i Q4 2017

Amendments to IFRS 2 Classification and Measurement of Share-based PaymentTransactions

1 januari 2018 Förväntas godkännas i Q4 2017

Amendments to IFRS 4 Applying IFRS 9 Financial Instruments with IFRS 4 Insurance Contracts

1 januari 2018 Förväntas godkännas i Q4 2017

Amendments to IAS 40 Transfers of Investment Property

1 januari 2018 Förväntas godkännas i Q4 2017

Delar av Annual Improvements to IFRS Standards 2014-2016

(1 januari 2017 &)1 januari 2018

Förväntas godkännas i Q4 2017

IFRIC 22 Foreign Currency Transactions and Advance Consideration

1 januari 2018 Förväntas godkännas i Q4 2017

Standard/IFRIC Tillämpning enligt IASB/IFRIC

Tillämpning enligt EU

15© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IFRS – Publicerat från IASB tillämpning 2019-2021

IFRS 16 Leases 1 januari 2019 Förväntas godkännas i Q4 2017

IFRIC 23 Uncertainty over Income Tax Treatments

1 januari 2019 Förväntas godkännas i under 2018

IFRS 17 Insurance Contracts 1 januari 2021 Förväntas godkännas 2018

Standard/IFRIC Tillämpning enligt IASB/IFRIC

Tillämpning enligt EU

16© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IASB’s Work Plan – September 2017 Standard-setting projects

Maintenanceprojects

Research projects

17© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IASB’s Work Plan – September 2017

18© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IASB’s Work Plan – September 2017

19© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IASB’s Work Plan – September 2017

Göran Arnell 08-723 96 51 [email protected] Hällefors 08-723 94 58 [email protected]örn Westman 08-723 95 71 [email protected]örgen Nilsson 08-723 96 93 [email protected]Åsa Klasson 08-723 90 25 [email protected]är Falkman 031-61 49 15 [email protected] Ericsson 040-35 62 98 [email protected] Westerdahl 08-723 96 13 [email protected] Edlund 08-723 95 80 [email protected]

Kontaktuppgifter KPMG

https://home.kpmg.com/se/sv/home/tjanster/Redovisning.html

21© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Prenumerera på nyheter via www.kpmg.se

22© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

KPMG’s Global IFRS Institute

Our wider offer on IFRS…

Insights into IFRS is now available as an e-book on ProViewTM.

− Fair value measurement: US GAAP and IFRS

Toolkits

Web articles

Breaking news

Latest newsReadiness for new standards

IFRS 15 Revenue: Are you good to go?

IFRS blog − high-level practical tips & insight

Follow ‘KPMG IFRS’ on LinkedIn

− Guides to financial statements

Insights on Proview

− IFRS 15 transition toolkit

− IFRS 15: Illustrative disclosures

Erfarenheter från bokslut 2016

Hans Hällefors

2017-09-27

2© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Nasdaq begär ofta in bolagets dokumentation och beräkningar— Bolaget angav att IFRS 15 preliminärt inte bedömdes få någon effekt på

koncernens resultat – Nasdaq begärde in bolagets dokumentation från genomförd förstudie

— Nasdaq ifrågasätter presentation av rörelsesegment, särskilt ifråga om s.k. ”en-segmentare” och begär rapportpaket för bolagets interna rapportering samt rapportering till styrelsen

— Nedskrivningsprövning av goodwill— Klassificering av kredit som långfristig – Nasdaq ifrågasätter om den inte borde

ha varit kortfristig och begär in bolagets avtal med banken

3© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Nasdaqs synpunkterAlternativa nyckeltal/Alternative performance measures (APM)— Efterfrågar motivering för varje enskilt APM (p. 33-34)— Avstämning kvantitativt av beräkning, t.ex. sysselsatt kapital, EBITDA (p. 26-32)Engångsposter— Omstruktureringskostnader, återkommande kostnader nästan varje år— I strid med IAS 1.BC56 (ESMA:s Public Statment ”European common

enforcement priorities for 2016 financial statements”) om inte ingår i rörelseresultatet

— Se även APM-riktlinjerna p. 25Upplupna kostnader och förutbetalda intäkter— Varför lämnas ingen specifikation i not? Relevant även för att förklara

kassaflödesanalys.— OBS: Upplysningar om finansiella skulder enligt IFRS 7 (i finansnot)— IAS 1.112 c) – en generalklausul med krav på ytterligare upplysningar där det

behövs för att förstå

4© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Nasdaqs synpunkterDiskonteringsränta för svenska förmånsbestämda pensionsplaner— Nasdaq begär specifikation av vilka bostadsobligationer som ingår i

beräkningarna och brygga som förklarar hur extrapolering skett till använd diskonteringsränta

Diskontering av långfristiga avsättningar— Nasdaq ifrågasätter avsaknad av diskontering— Vår kommentar: om risk beaktad i prognosticerade kassaflöden så är

diskonteringsräntan vanligen låg eller i vissa fall rent av negativ

Upplysning om lånekovenanter— Nasdaq önskar generellt upplysning om lånekovenanterna och om de har

uppfyllts— Upplysning om lånekovenanter och väsentlighetsbedömning inom ramen för IFRS

7.31 behandlas specifikt i IFRS Practice Statement 2, Making MaterialityJudgements, där det framgår att risken för kovenantbrott ska beaktas i kombination med hur allvarlig effekt ett brott skulle ha

5© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Nasdaqs synpunkterKundfordringar— Saknas upplysningar om förfallostruktur enligt IFRS 7.37 a)

Rörelsesegment— Större kunder: IFRS 8.34 – bara krav i förekommande fall, ej s k ”negativ

upplysningsplikt” om sådant som inte finns. Frågan kan även aktualiseras under riskbeskrivningar i förvaltningsberättelsen

— Försäljning per väsentligt land saknas, liksom grund för fördelning (IFRS 8.33a)

Genomsnittlig ränta på räntebärande skulder— Genomsnittlig ränta på upplåning bedömer Bolaget inte vara en väsentlig uppgift

för att bedöma omfattningen av de risker som företaget är exponerat för. Ränterisken beskrivs på ett relevant sätt bland annat i not om marknadsrisker och ränterisk genom känslighetsanalyser av ränterisk. IFRS 7.31 föreskriver inte att genomsnittlig räntenivå ska anges utan föreskriver principbaserat att ränterisk ska beskrivas, vilket Bolaget anser sig ha gjorts genom bland annat känslighetsana-lyserna.

6© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Nasdaqs synpunkterUtställd säljoption till minoritetsägare— Nasdaq anser att optionen ska redovisas till verkligt värde och omfattas av

upplysningar om verkligt värde i IFRS 13— Säljoptionsskulden avseende minoritet ska initialt värderas till nuvärdet av

lösenpriset. Löpande sker uppräkning av ränta och eventuell valutaomräkning via eget kapital eller resultatet (principval).

— Glöm inte upplysa om principer för redovisning av minoritet och säljoption— Får inte blandas ihop med redovisning av villkorad köpeskilling vid rörelseförvärv

som värderas till verkligt värde via resultatet

Löptidsanalys för finansiella skulder— Löptidsanalys saknas för derivatskulder eller uppgifterna är spridda och

svåröverskådliga (IFRS 7.39b)

7© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Nasdaqs synpunkterNedskrivningsprövning— Vanligt med frågor om känslighetsanalys i enlighet med IAS 36.134f

- Ute efter att se till att andra variabler än diskonteringsränta och långsiktig tillväxttakt inkluderas i analysen

- När känslighetsanalys inte lämnas, frågar efter att få se de analyser som gjorts; för att se att alla väsentliga indatavariabler inkluderats och att rimligt möjliga ändringar inte ledde till nedskrivningsbehov

- När känslighetsanalys lämnas, frågar varför t.ex. inte omsättningstillväxt, bruttomarginal etc. inkluderats

Aktierelaterade program för vilka marknadsmässigt pris betalas— I linje med kritikfall från förra året, påpekas i tillsynen att för aktierelaterade

incitamentsprogram där deltagare betalar marknadsmässigt pris gäller IFRS 2- Det finns ingen kostnad att redovisa,- men IFRS 2-upplysningar ska lämnas

Lagen om hållbarhetsrapporteringoch mångfaldspolicyTorbjörn WestmanKPMG Sustainability Reporting and Assurance

2017-09-27

2

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Agenda

• Vilka bolag berörs?

• Vad innebär lagen?

• Vad ska hållbarhetsrapporten innehålla?

• Hur kan detta rapporteras?

• Frågor

3

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Vilka bolag berörs?

– Stora organisationer och moderföretag i stora koncerner med minst två av följande:

• > 250 anställda

• Balansomslutning > 175 miljoner kronor

• Nettoomsättning > 350 miljoner kronor

4

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Vad innebär lagen?– Organisationen ska upprätta en

hållbarhetsrapport med icke-finansiella upplysningar

• Miljö

• Personal och sociala förhållanden

• Mänskliga rättigheter

• Antikorruption

– Börsnoterade bolag ska även beskriva mångfaldspolicy för styrelse samt dess tillämpning

5

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Vad ska hållbarhetsrapporten innehålla?

1. Affärsmodell

2. Policy i frågorna, inklusive förfarande för genomförda granskningar

3. Resultat av policyn

4. Väsentliga risker kopplade till organisationens verksamhet

5. Hur företaget hanterar riskerna

6. Centrala, relevanta resultatindikatorer

6

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

1. AfärsmodellApotekets & Billerudkorsnäs affärsmodeller

7

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

2. Policy i frågorna, inklusive förfarande för genomförda granskningar (Billerudkorsnäs)

8

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

2. Policy i frågorna, inklusive förfarande för genomförda granskningar (Electrolux)

9

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

3. Resultat av policyn (Electrolux)

10

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Policy och resultat (Telia)

11

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Policy & Resultat (Ericsson)

12

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

4. Väsentliga risker kopplade till organisationens verksamhet (Sandvik)

13

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

4. Väsentliga risker kopplade till organisationens verksamhet (Atlas Copco)

14

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

4. Väsentliga risker kopplade till organisationens verksamhet (Atlas Copco)

15

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

4. Väsentliga risker kopplade till organisationens verksamhet (SEK)

16

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

5. Hur företaget hanterar riskerna (SEK)

17

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

4&5 Risker & hur dessa hanteras (Dustin)

18

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

6. Centrala, relevanta resultatindikatorer (Billerudkorsnäs)

19

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

6. Centrala, relevanta resultatindikatorer (Sandvik)

20

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

6. Centrala, relevanta resultatindikatorer (Ericsson)

21

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

6. Centrala, relevanta resultatindikatorer (SEK)

22

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Mångfaldspolicy (Nordea)

23

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Mångfaldspolicy

24

Document Classification: KPMG Public

© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Q&A

Nyheter 2017fortsättning

Jörgen Nilsson

2017-09-27

2© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IFRS – Publicerat från IASB tillämpning 2017

Amendments to IAS 7:Disclosure Initiative

1 januari 2017 Förväntas godkännas iQ4 2017

Amendments to IAS 12:Recognition of Deferred Tax Assets for UnrealisedLosses

1 januari 2017 Förväntas godkännas iQ4 2017

Delar av Annual Improvements to IFRS Standards 2014–2016

1 januari 2017(& 1 januari 2018)

Förväntas godkännas iQ4 2017

Standard Tillämpning enligt IASB/IFRIC Godkänd av EU?

Making Materiality Judgements, Practice Statement 2 14 september 2017, ej bindande

-

3© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

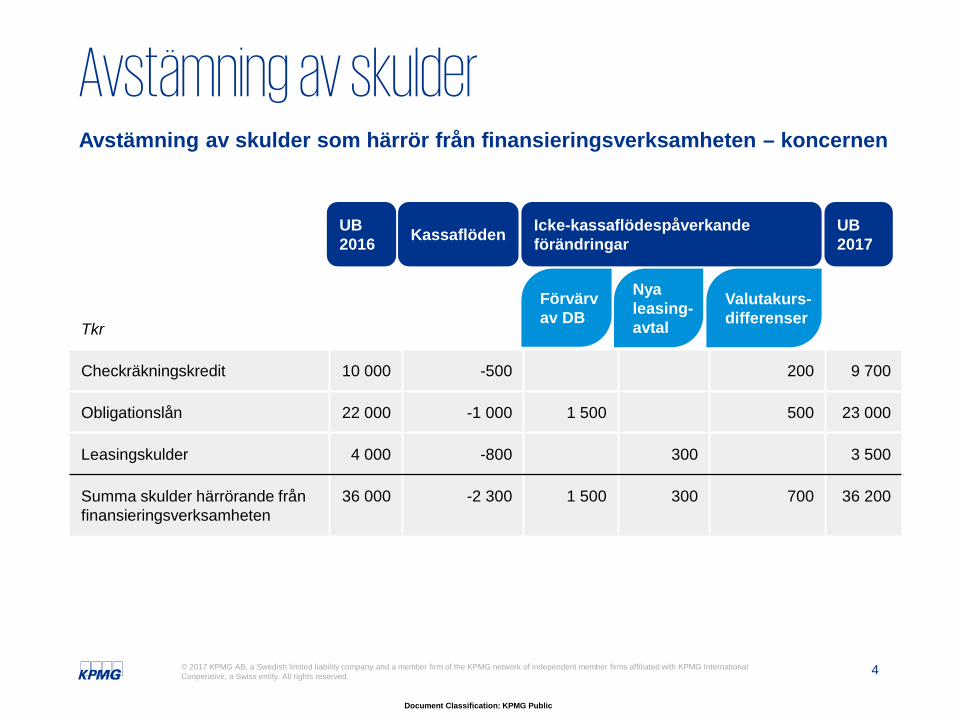

— Krav på specifikation förändring av skulder som enligt IAS 7 är hänförliga till finansieringsverksamheten i kassaflödesanalysen

— Upplysning ska lämnas både för förändringar som är kassaflödespåverkandeoch förändringar som inte är kassaflödespåverkande.

— Förändringen av skulder ska delas upp i - kassaflöde avseende upplåning och amortering - förändringar kopplade till avyttring/förvärv av dotterföretag- valutakurseffekter, effekter vid omvärdering till verkligt värde - övriga förändringar

— Upplysningarna kan lämnas genom en IB/UB-analys av skulderna.

— Om upplysningarna lämnas i kombination med t ex förändringar i nettoskuld, ska upplysning lämnas om förändringar i de skulder som är hänförliga till finansieringsverksamheten i enlighet med IAS 7 separat från förändringar i övriga tillgångar och skulder som ingår i nettoskuld.

— Det är inte nödvändigt att presentera jämförande upplysningar när denna ändring tillämpas första gången.

Amendments to IAS 7: Disclosure Initiative

4© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Avstämning av skulderAvstämning av skulder som härrör från finansieringsverksamheten – koncernen

Tkr

Checkräkningskredit 10 000 -500 200 9 700

Obligationslån 22 000 -1 000 1 500 500 23 000

Leasingskulder 4 000 -800 300 3 500

Summa skulder härrörande frånfinansieringsverksamheten

36 000 -2 300 1 500 300 700 36 200

UB 2016 Kassaflöden

Förvärv av DB

Nya leasing-avtal

Valutakurs-differenser

UB 2017

Icke-kassaflödespåverkande förändringar

5© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IFRS Nyheter 2017Amendments to IAS 12 Inkomstskatter— Tydliggör att existensen av avdragsgilla temporära skillnader beror enbart på

skillnaden mellan redovisat värde och skattemässigt värde på balansdagen— Vid bedömning av framtida skattepliktiga överskott beaktas om det finns

tillräckliga bevis för att företagets tillgångar kan återvinnas till ett högre belopp än det redovisade

Annual improvements, amendments to IFRS 12 — IFRS 12 Upplysning om andelar i andra företag gäller även för andelar som är

klassificerade som innehavda för försäljning eller avvecklad verksamhet (IFRS 5), förutom upplysningskrav i IFRS 12 B10-B16 för innehav för försäljning.

IFRS 12 B10-B16 behandlar finansiell information i sammandrag om dotterföretag, jv och intresseföretag. Dessa upplysningskrav är således undantagna för innehav för försäljning

6© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Rådet för finansiell rapporteringRFR 1 Kompletterande redovisningsregler för koncerner (januari 2017)— Inga ändringar jämfört med 2016RFR 2 Redovisning för juridiska personer (januari 2017)— Har tillkommit punkter med avseende på IFRS 15 och IFRS 9, ändringarna ska

börja tillämpas vid samma tidpunkt som IFRS 15 och IFRS 9 börjar tillämpas i koncernredovisningen

Atlas Copco

IFRS 15 implementation

Jenny InsulanderGroup Financial Controller

September 2017

2

Agenda

Introduction to Atlas Copco– Facts in brief– Deliverables to customers– Organizational structure

IFRS 15 Implementation process– Timeline– Contract analysis– Initial areas of interest– Mandatory IFRS 15 training and published IFRS 15 Guidelines– Areas of interest needing investigation– Parallel reporting of 2017

Questions

3

Introduction to Atlas Copco

Revenue 2016; 101 356 MSEK

More than 44 000 employees in 90 countries

Customers in 180 countries

Facts in brief

South America

North America Asia/Australia

8%

Africa/Middle East

24% 29%

Europe

29%

30%

30%

9%

7%

24%

Figures show percent of revenues 2016.

4

Introduction to Atlas Copco

Compressor Technique• Piston compressors for general and specialized applications• Oil-free tooth and scroll compressors for industrial and medical applications• Oil-free blowers for process industry applications• Service

Vacuum Technique• Vacuum solution for manufacturing processes requiring clean vacuum environments• Service

Industrial Technique• Advanced assembly tools and assembly systems for motor vehicle industry• Basic tools for general industrial manufacturing• Advanced assembly systems• Service

Mining and Rock excavation Technique• Underground rock drilling, loading and haulage equipment• Surface drilling equipment• Rock drilling tools• Service

Power Technique• Portable compressors where compressed air is used as power source for equipment• Portable generators for temporary need for electricity• Breakers, cutters and drills to construction, demolition and mining• Service

Deliverables to customers

5

Introduction to Atlas Copco

Group Functions

Compressor Technique

7 Divisions

Reporting entities

Vacuum Technique

5 Divisions

Reporting entities

Industrial Technique

5 Divisions

Reporting entities

Mining and Rock Excavation Technique

6 Divisions

Reporting entities

Power Technique

4 Divisions

Reporting entities

Organizational structure

>600 reporting entities

6

IFRS 15 Implementation process

Workshops and interviews

Contract analysis

Business areas to confirm

conclusion

Mandatory IFRS 15 training

Published IFRS 15 guidance

WorkshopsParallel

reporting of 2017

Timeline

7

IFRS 15 Implementation process

Disclosure annual report 2016

Group Accounting

analysis

Reporting entities

Divisions

Contract analysis

8

IFRS 15 Implementation process

Revenue recognition over time will not be applicable for all current contract using percentage of completion

Separation of performance obligations when equipment and installation is provided

Extended warranty

Constraint on variable consideration

Increased disclosure requirements

Initial areas of interest

9

IFRS 15 Implementation process

Workshops and

interviewsContract analysis

Business areas to confirm

conclusion

Mandatory IFRS 15 training

Published IFRS 15 guidance

WorkshopsParallel

reporting of 2017

10

IFRS 15 Implementation process

Decision on practical expedients

Decision on threshold for parallel reporting of comparative year 2017

Decisions on thresholds to be used going forward– When mandatory to separate performance obligations– Capitalization of incremental costs

Checking in with external auditors– Providing the mandatory training presentation– Providing IFRS 15 Guidelines– Agreeing on thresholds

Mandatory IFRS 15 training and published IFRS 15 Guidelines

11

IFRS 15 Implementation process

Workshops and interviews

Contract analysis

Business areas to confirm

conclusion

Mandatory IFRS 15 training

Published IFRS 15 guidance

WorkshopsParallel

reporting of 2017

12

Areas of interest needing investigation

Revenue recognition over time will not be applicable for all current contract using percentage of completion

Revenue recognition over time for current contract using Point in Time

Separation of performance obligations when equipment and installation is provided

The term of a service contract– Term stated in agreement?– Notice period?– Expected term?

13

IFRS 15 Implementation process

Workshops and interviews Contract analysis

Business areas to confirm conclusion

Mandatory IFRS 15 training

Published IFRS 15 guidance Workshops

Parallel reporting of 2017

14

IFRS 15 Implementation process

Overall analysis of data based on expectation from workshops and communications with business areas, divisions and reporting entities

Follow up with entities by analyzing and validating the reporting

Parallel reporting of 2017

15

Questions?

16

Committed tosustainable productivity.

IFRS 15 DisclosuresSara Herrera

KPMG RedovisningsdagSeptember 2017

Ericsson Internal | 2015-03-31 | Page 2 2

“An entity shall disaggregate revenue recognised from contracts with customers into categories that depict how the nature, amount, timing and uncertainty of revenue and cash flows are affected by economic factors.”

• Each individual company needs to assess aggregation of revenue necessary to comply with IFRS15.

• Point in time and Overtime revenue needs to be disclosed? if it is analysed internally in such way and / or adds value to the readers of AR / Interim reporting.If not analysed internally, system capturing may be complex and time consuming

Disaggregation of revenue

Ericsson Internal | 2015-03-31 | Page 3 3

• Opening and Closing balances, including impairment on Receivables and Contract Assets.

• Receivables - Receivables where an unconditional right to payment exists.

• Contract Assets - Contract Assets where a conditional right to payment exists and includes performance obligation satisfied but not yet billed.

• Contract Liabilities - Deferred Revenue and Advances. Deferred Revenue mainly coming from billed amount but not yet performed obligation but also allocation of revenue to a future performance obligation (for instance discounts / material options).

Receivables, Contract assets and Liabilities Balances

Ericsson Internal | 2015-03-31 | Page 4 4

IFRS15 states that, for non cancellable contracts, a Receivable and a Contract Liability, are only allowed to be recognized on due date / payment, whatever is earlier. However, in most systems, a Receivable is recognized at time of billing, not at due or payment. The Receivable will have an of setting account.

• Define accounting for when a Receivable and a Contract Liability should be recognized for invoicing / payments in advances and in relation to cancellable and non cancellable contracts:- Cancellable contracts;

No conditional right to payment (Receivables) and Contract Liability is entered on payment date- Non cancellable contracts;

Unconditional right to payment (Receivables) on due date / payment date (registration note until then) and Contract Liability.

• For a lot of businesses, it may not be as common to have a non cancellable / non refundable contract and therefore not an issue and non material.

Contract Liabilities

Ericsson Internal | 2015-03-31 | Page 5 5

• Movements related to the Contract Liability opening balance, normally when release of the balance as revenue is beingrecognized.

• Revenue recognized in the reporting period from performance obligations satisfied (or partially satisfied) in previous years for instance due to contract modifications, penalties / under performances, success fees / over performances and discount adjustments.

Contract assets and liabilities movements

Ericsson Internal | 2015-03-31 | Page 6 6

• For the amount of transaction price allocated to the performance obligations that are unsatisfied at the end of the year, not applying excemption related to only disclosing orders backlog related to conctracts with a duration above 1 year.

• Option to apply practical expedient on comparative numbers i e not disclosing restated orders backlog.

• Quantitative or qualitative reporting on timing of revenue;

• Note describing when expected to recognise that amount as revenue. The note includes a description of revenue expected to be recognised in the future relating to performance obligations that are unsatisfied or partially unsatisfied at 31 December 2018. Broken down into description on segments and years.

ORDERS BACKLOG

Ericsson Internal | 2015-03-31 | Page 7 7

• Costs to fulfil a contract should be disclosed per main relevant categories.

• Criteria for Costs to fulfil a contract: contract related, expect to be recovered, enhances future performance obligations for instance transformation costs preparing for managed services.

• Identify type of amortization and how the system would capture different amortization over a set / given period of time; Upon transfer of control, either at a certain point in time or over a period.

• Qualitative description on how defined Costs to fulfill a contract amount and method of amortization.

ASSETS RECOGNIZED FROM COSTS TO FULFIL A CONTRACT

Ericsson Internal | 2015-03-31 | Page 8 8

• Netting of Closing balance of Contract Assets and Contract Liabilities onContract Level / Combination of Contract Level.

• No separate disclosing item but will impact the total balances disclosed on CA and CL.

• Tip: investigate whether netting on current level today deviates material from netting on IFRS15 contract level and thereby if need to change.

Netting

Ericsson Internal | 2015-03-31 | Page 9 9

• Most of the disclosures is for Annual Reporting requirements. Interim reporting requires, in addition of today, disaggregation of revenue and, if significant, recognition of a loss from the impairment of assets arising from contracts with customers (CA, Receivables, Costs to obtain or fulfil a contract), and the reversal of such an impairment loss.

• Even if reported annually, identify areas in your internal reporting that may be reported more frequent to ensure quality.

• Challenges may lie in the internal system and reporting structure.

• Don’t forget about the evidence controls for quality, especially for manual processes….

• ….and supporting documentations for audit review.

Key take aways

Ericsson Internal | 2015-03-31 | Page 10

IFRS 15 - Reflections

Åsa Klasson och Pär Falkman

2017-09-27

2© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Broad Impacts on Your Organization?For many companies, implementation of the new revenue recognition standard is not just an accounting exercise, as many different groups across the organization need to be involved.

Revenue Recognition

New Revenue Recognition Standards & Corresponding Accounting Changes

• Impact of new revenue recognition standard and mapping to new accounting rules

• New accounting policies – historical results and transition

• Reporting differences and disclosures

• Tax reporting/planning

Revenue Recognition Automation and ERP Upgrades

• Automation and customization of ERP environment

• Impact on ERP systems

• General ledger, sub-ledgers and reporting packages

• Peripheral revenue systems and interfaces

Financial and Operational Process Changes

• Revenue process allocation and management

• Budget and management reporting

• Communication with financial markets

• Covenant compliance

• Opportunity to rethink business practices

• Coordination with other strategic initiatives

Governance and Change

• Governance organization and changes

• Impact on internal resources

• Project management

• Training (accounting, sales, etc.)

• Revenue change management team

• Multi-national locations

3© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Public

IFRS 15 – Earnings surprises in store?The new revenue recognition standard brings greater transparency, but what do investors need to look out for?

Timing of revenues Increased subjectivity Transition surprises

Revenues may get lumpier –some revenues may be pulled forward and others pushed back

Examples of changes• Greater emphasis on separating

performance obligations could create fluctuations in margins

• Mobilization and activation fees will need to be deferred if they do not represent service delivered to customers

• New criteria for long-term contract accounting could apply to different contract types

Increased management judgment is involved in identifying perfor-mance obligations and allocating consideration

Things to think about• Emphasis on transfer of

control means there is less scope for management to manage revenues through billing schedules

• But, more accounting judgment is needed to determine…− The components of the

contract− The timing for each

component− The revenue to allocate to

each

There is a risk that transition adjustments could obscure underlying trends in companies’ track record

Things to look out for• Revenues that bypass the

income statement: Some revenues pulled forward could be recorded as an adjustment to retained earnings

• Revenues double-counted: Revenues pushed back could appear twice-one in the 2017 income statement and again in 2018

4© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Document Classification: KPMG Public

What about IFRS 9 and 16?One conversion at a time?

IFRS 15

IFRS 16 IFRS 9

Finansiella instrument enligt IFRS 9 för icke-finansiella företagFredrik Ericsson och Claes Westerdahl, KPMGRoger Molin, Volvo Cars

2017-09-27

Agenda1. Kraven i IFRS 9 avseende nedskrivning av fordringar 2. Hur kan nedskrivning göras – Modeller3. Specifikt fall – Volvo Cars4. Väsentligt utökade upplysningskrav5. Implikationer för Treasury

1. Kraven i IFRS 9 avseende nedskriv-ning av fordringar

4© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Från ”inträffade” till ”förväntade” förluster Nu (IAS 39): Nedskrivning ska göras när det finns objektiva bevis på inträffad förlusthändelse (”incurred loss model”)

Under IFRS 9 (från och med den 1 januari 2018): Finansiella tillgångar skrivs ner baserat på förväntade framtida kreditförluster, redan innan det finns objektiva bevis på förlusthändelse (”expected loss model”)

5© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Vilka tillgångar omfattas?— Finansiella tillgångar som är skuldinstrument och som värderas till

upplupet anskaffningsvärde eller till verkligt värde via övrigt totalresultat under IFRS 9, t. ex:- kundfordringar, - placeringar i räntebärande värdepapper (om dessa inte värderas till verkligt

värde via resultaträkningen), - fordringar på intresseföretag och joint ventures- fordringar på dotterbolag i moderbolaget

— Leasingfordringar hos leasegivare.

— Kontraktstillgångar som redovisas enligt IFRS 15..

6© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Tillgångar som inte omfattas — Nedskrivningsreglerna i IFRS 9 gäller inte för:

- Instrument som värderas till verkligt värde via resultatet- Innehav av egetkapitalinstrument (aktier och andelar)

7© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Den generella modellen i IFRS 9

Redovisning initialt Efterföljande redovisning

— Förlustreserv (”loss allowance” ) bokas avseende förlusthändelser som kan förväntas inträffa inom 12 månader

— Om kreditrisken har ökat signifikant sedan initial redovisning reserveras för förlusthändelser som kan förväntas under tillgångens hela livstid

— Om fortfarande hög kreditvärdighet ska redovisning ske baserat på förlusthändelser inom 12 månader

8© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Den generella modellen i IFRS 9 (forts.)

— Om kreditrisken minskar så att ökningen inte längre är signifikant ⇒Gå tillbaka till redovisning baserat på förlusthändelser förväntade inom 12 månader

— Nödvändigt att definiera vad som utgör en ”signifikant ökning av kreditrisk” och följa förändringar i kreditvärdighet.

— Kan behöva definiera ’hög kreditvärdighet’ (jämförs med ’investment grade’) .

9© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Den förenklade modellen— IFRS 9 ger möjlighet att tillämpa en förenklad nedskrivningsmodell för:

- fordringar som är kundfordringar enligt IFRS 15, samt - fordringar som är leasefordringar enligt IAS 17 / IFRS 16.

— För kundfordringar utan en betydande finansieringskomponent redovisas under den förenklade modellen en förlustreserv utifrån förväntade förluster under kreditens hela livstid. (Liten betydelse praktiskt eftersom löptiden för kundfordringar vanligtvis är under 12 månader.)

— För kundfordringar med en betydande finansieringskomponent samt för leasefordringar finns ett val av redovisningsprincip för respektive fordringstyp mellan att:- reservera utifrån förväntade förluster under hela kreditens livstid, eller

- tillämpa den generella modellen enligt föregående bilder.

10© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Beräkning av förväntade kreditförluster

— IFRS 9 anger som princip att beräkningen av förväntade förluster ska göras på ett sätt som återspeglar:- ett objektivt och sannolikhetsvägt belopp som bestämts genom att utvärdera

ett intervall av möjliga utfall, - pengars tidsvärde, och - rimliga och verifierbara uppgifter som på balansdagen är tillgängliga utan

onödiga kostnader eller insatser (”undue cost or effort”) rörande tidigare händelser, nuvarande förhållanden och prognoser över framtida ekonomiska förhållanden.

— IFRS 9 anger även att det går att använda praktiska förenklingar (”practical expedients”) för att beräkna förväntade kreditförluster, så länge som dessa är förenliga med ovanstående princip.

11© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Övergångsregler

— Inget krav på att räkna om jämförelsesiffror avseende nedskrivningar vid övergång till IFRS 9.

— Om omräkning ej görs => justering mot eget kapital per den 1 januari 2018 för förändring av förlustreserv.

2. Hur kan nedskrivning göras – Modeller

13© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Nedskrivningar – Förväntade kreditförluster (ECL)– Enligt IFRS9Enligt IFRS9 ska:Förväntade kreditförluster beräknas— Dels för kommande 12 månader— Dels för kreditens/fordrans resterande livstidenBeroende på om signifikant ökning av risk har skett

Förväntade kreditförluster ska:— Vara baserade på alla rimliga och verifierbara uppgifter,

inklusive framåtblickande sådana— Vara objektiva

- Genom att utvärdera ett intervall av möjliga utfall Multipla scenarier

Framåtblickande information

14© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Hur beräkna förväntade kreditförluster?Utgångspunkten är historik— Vilka förluster har historiska portföljer/delsegment genererat?— Historisk datamängd benämns cohort

Hur såg portföljen ut vid en viss tidpunkt, t.ex. utestående volym

Vilka förluster genererade just den portföljen

Exempel på portfölj/delsegment:

• Produkt

• Land

• Antal dagar senT.ex. 0, 30, 60, 90

• Riskklass

15© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Bildandet av cohort

Tillgänglig data

Cohort 1 Cohort 2 Cohort 3 Cohort 4 Cohort 5 Cohort 6

Antal giltiga Antal som fallerar Antal ogiltigaCohort 1 3 2 0Cohort 2 5 2 0Cohort 3 3 0 0Cohort 4 4 2 0Cohort 5 3 2 0Cohort 6 3 1 1

16© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Historisk datamängd - Cohort1. Bildandet av cohort

För en given historisk tidpunkt väljs samtliga dåvarande öppna kontraktAv denna mängd exkluderas kontrakt som ännu inte avslutats

2. Dela upp datamängden (cohort) i delsegmentTill exempel: portfölj, produkt, land, riskklass, antal dagar sena,…

3. Beräkna utestående volymFör respektive delsegment, beräkna den aktuella utestående volymen vid tillfället för den givna historiska tidpunkten

4. Beräkna förlustenFölj respektive kredit/faktura/… framåt i tiden tills den lämnat balansräkningen (eller tills tillräcklig avskrivning gjorts) och summera den totala förlust som genererats av respektive kredit

5. Allokera volymer & förlusternaAllokera utestående volymer och förluster till respektive delsegment

6. Beräkna förlustandelDividera förlusten med utestående volymer per del delsegment

7. UpprepaUpprepa steg 1-6 för en ny historisk tidpunkt, t.ex. nästkommande månad, kvartal eller år.

17© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Historisk datamängd – Cohort - Räkneexempel3. Beräkna utestående volym

Antag att kundreskontran, vid en viss historisk tidpunkt (enligt steg 1), och för respektive segmentering (enligt steg 2), harföljande utestående volymer:

Segment Utestående volymEj sen: 1 000 0000-1 månad sena: 400 0001-2 månader sena: 300 0002-3 månader sena: 200 000>3 månader sena: 100 000

4. Beräkna förlustenFölj respektive kredit/faktura/… framåt i tiden tills den lämnat balansräkningen (eller tills tillräcklig avskrivning gjorts) och summera den totala förlust som genererats. Detta görs per delsegment definierade enligt steg 2.

Segment Utestående volym Total förlust genererad Fortfarande öppnaEj sen: 1 000 000 4 000 200 0000-1 månad sena: 400 000 6 000 100 0001-2 månader sena: 300 000 9 000 02-3 månader sena: 200 000 10 000 0>3 månader sena: 100 000 15 000 0

5 & 6. Beräkna förlustandelarJustera för ej avslutade/fortfarande öppna kontrakt.Segment Förlustandel BeräkningEj sen: 0,5% 4 000/(1 000 000-200 000)0-1 månad sena: 2% 6 000/(400 000-100 000)1-2 månader sena: 3% 9 000/(300 000-0)2-3 månader sena: 5% 10 000/(200 000-0)>3 månader sena: 15% 15 000/(100 000-0)

7. UpprepaUpprepa steg 1-6 för en ny historisk tidpunkt, t.ex. nästkommande månad, kvartal eller år. Beräkna snittet av förlustandelar per segment över tid

18© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Skatta ECL – Förlustandelar vs PD, EAD & LGDBeräkna ECL via förlustandelarECL = Nuvarande volym * Förväntad förlustandel

Beräkna ECL via PD, EAD & LGDPD – Sannolikheten för fallissemangEAD – Exponering vid fallissemangLGD – Förlust givet fallissemangD – Diskontering

Förväntad förlust

Nuvarande exponering

Idag

LGD - Förväntad förlust

Nuvarande

exponering

Idag

EAD – Exponering givet fallissemang

(1-LGD) – Återvinningar

givet fallissemang

Fallissemang

𝐸𝐸𝐸𝐸𝐸𝐸 = �𝑡𝑡=1

𝑇𝑇

𝑃𝑃𝑃𝑃𝑡𝑡 � 𝐸𝐸𝐸𝐸𝑃𝑃𝑡𝑡 � 𝐸𝐸𝐿𝐿𝑃𝑃𝑡𝑡 � 𝑃𝑃𝑡𝑡

19© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Information som används ska vara framåtblickandeEnligt IFRS 9 så ska framåtblickande information användas

Bakgrunden är att alla rimliga och verifierbara uppgifter, inklusive framåtblickande sådan, ska beaktas vid bestämningen. Det innebär att information direkt kopplad till motparten och kontraktet ska beaktas men också makroekonomisk information som är relevant och där med kan ha inverkan på bestämningen.

Branschpraxis är att knyta utvecklingen av ECL (eller någon av dess ingående parametrar) till kända & tillgängliga makrovariabler, så som t.ex. BNP,

Ytterligare krav - Framåtblickande information

20© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Enligt IFRS 9.5.5.17 ska ECL ska värderas på ett sätt som bl.a. återspeglar— ett objektivt estimat, fritt från systematiska fel (”unbiased”), och — sannolikhetsvägt belopp som bestäms genom att utvärdera ett intervall av

möjliga utfall.

Regelverket är otydligt i vad som krävs men branschpraxis är att använda åtminstone 3 scenarier: bas-, positivt- och negativt scenario.

“Ytterligare krav - Multiple scenarios”

Sannolikhetsviktat ECL

Scenario ECL Sannolikhet SannolikhetsviktatPositivt 7 25% 1,8Neutralt 10 55% 5,5Negativt 15 20% 3,0Sannolikhetsviktat 100% 10,3

21© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Betydande ökning av kreditrisk, stadie 1 vs stadie 2Bedömning av om risken för fallissemang har ökat sedan den första redovisningen av krediten/exponeringen, dvs. inte ökning av den förväntade förlusten som inkluderar en ökning av EAD och/eller LGD.— Utgångspunkten ska vara interna processer. — Bedömningen ska göras utifrån exponering, inte kund

Kvantitativt - Utgå från förändringar i kreditens sannolikhet för fallissemang— Förändring av sannolikheten för fallissemang de kommande 12

månaderna/resterande löptid— Relativ/absolut förändring av sannolikheten för fallissemang

— Kalibreras mot de som faktiskt kommer fallera

Logiken för överföring mellan stadierna

3. Specifikt fall – Volvo CarsSeparat presentation

Roger Molin, Volvo Cars

4. Väsentligt utökade upplysningskrav

24© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar IFRS 9

— Översikt upplysningar vid övergången till IFRS 9 i: - årsredovisning 2017 - delårsrapporter under 2018 - årsredovisningen för 2018

— Översikt tillkommande (och återkommande) upplysningar i årsredovisningen för 2018 och framåt rörande:

- Säkringsredovisning och riskhantering- Kreditrisk - Övrigt

25© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen för 2017

För årsredovisningen 2017 gäller ”sedvanliga” krav i IAS 8 (p. 30-31) rörande upplysningar om effekter av nya IFRS:

— Information som är relevant för att bedöma effekten som tillämpningen av IFRS 9 kommer att ha på företagets finansiella rapporter under den period när standarden tillämpas första gången.

— Mera specifikt:- Karaktär på bytet av redovisningsprincip- Datum när standarden ska börja tillämpas- Datum när företaget planerar att tillämpa standarden för första gången- Effekt på som standarden kommer att få på företagets finansiella rapporter

26© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i delårsapporter 2018

— IAS 34 (p. 16A) kräver att upplysning lämnas om förändringar i redovisningsprinciper sedan senaste årsredovisningen. Upplysning ska lämnas om ändringens karaktär och effekt.

— Glöm inte att se över uppställningar över exempelvis klassificering av finansiella tillgångar i delårsrapporten och anpassa dessa till I

27© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018

Upplysningar om övergången till IFRS 9:— Generella krav i IAS 8 (p.28), såsom:

- Beskrivning av övergångsbestämmelser- Upplysning (i den mån det är praktiskt genomförbart) om effekt på varje påverkad rad i de

finansiella rapporterna samt på resultat per aktie.

— Specifika upplysningskrav för IFRS 9 rörande:- Effekter av förändring av värderingskategori för finansiella tillgångar och finansiella

skulder pga. övergången från IAS 39 till IFRS 9 (IFRS 7.42I samt IFRS 7.42K- IFRS 7.42O, IFRS 7.42R – IFRS 7.42S).

- Kvalitativ beskrivning av hur företaget tillämpat klassificeringskriterierna i IFRS 9 och vad förändringen blivit (IFRS 7.42J).

- Avstämning (uppdelad per värderingskategori under IAS 39/IFRS 9) mellan:— UB förlustreserv enligt IAS 39 (och IAS 37) och— IB förlustreserv enligt IFRS 9 (IFRS 7.42P).

28© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Säkringsredovisning och riskhantering (urval)— För de säkringar för vilket företag tillämpar säkringsredovisning ska upplysning

lämnas om (IFRS 7.21A):- företagets riskhanteringsstrategi och hur den tillämpas för att hantera risker- hur företagets risksäkring kan påverka belopp, tidpunkt och osäkerhet i fråga om

företagets framtida kassaflöden, och- den effekt som säkringsredovisning har haft på företagets rapport över finansiell ställning,

rapport över totalresultat och redogörelse för förändringar i eget kapital.

— Upplysning om riskhantering (IFRS 7.22A-B):- Hur varje risk uppstår- Hur företaget hanterar varje typ av risk- Omfattningen av de riskexponeringar företaget hanterar- De säkringsinstrument som används- Hur företaget fastställer det ekonomiska sambandet mellan den säkrade posten och

säkringsinstrumentet- Säkringskvot och källor till ineffektivitet.

29© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Säkringsredovisning och riskhantering (urval– forts.)— Upplysningar om säkringsinstrument (IFRS 7.22B samt IFRS 7.23B):

- De säkringsinstrument som används- Hur företaget fastställer det ekonomiska sambandet mellan den säkrade posten och

säkringsinstrumentet- Hur företaget fastställer säkringskvot - Om komponenter säkras: beskrivning av riskkomponenten - Nominella belopp och förfall - Genomsnittliga priser och kurser i säkringsinstrument (t.ex. lösen eller terminspris) - Källor till ineffektivitet per riskkategori

30© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Säkringsredovisning och riskhantering (Exempel på upplysningar under IFRS 7.23)

31© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Säkringsredovisning och riskhantering (urval– forts.)— Effekter av säkringsredovisning på företagets resultat och ställning

(IFRS 7.42A – IFRS 7.42C):

- Redovisat värde på säkringsinstrumentet- Post i balansräkningen som omfattar säkringsinstrumentet - Förändring i verkligt värde som används för att beräkna eventuell ineffektivivitet- Säkringsinstrumentets nominella belopp (t.ex ton eller kubikmeter)- För kassaflödessäkringar: Hur stort belopp som omförts från säkringsreserven för

perioden och den post i resultaträkningen som påverkats.

32© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Säkringsredovisning och riskhantering (Exempel på upplysningar under IFRS 7.42)

33© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Säkringsredovisning och riskhantering (Exempel på upplysningar under IFRS 7.42 – forts.)

34© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Kreditrisk (urval):— Upplysning ska lämnas om (IFRS 7.35B):

- kreditriskhanteringsmetoder och hur de förhåller sig till redovisning och värdering av förväntade kreditförluster, inklusive metoder, antaganden och uppgifter som används för att värdera förväntade kreditförluster

- Kvantitativ och kvalitativ information som gör det möjligt för användarna av de finansiella rapporterna att bedöma beloppen i de finansiella rapporterna till följd av förväntade kreditförluster, inklusive förändringar i förväntade kreditförluster och skälen till dessa förändringar.

- Information om ett företags kreditriskexponering (dvs. den kreditrisk som är förbunden med företagets finansiella tillgångar och åtaganden om att bevilja kredit), inklusive betydande kreditriskkoncentrationer.

35© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Kreditrisk (urval):— Upplysningar om metoder för kreditriskhantering (IFRS 7.35F):

- hur ett företag fastställde huruvida kreditrisken för finansiella instrument har ökat betydligt sedan det första redovisningstillfället

- ett företags definitioner av fallissemang, inbegripet skälen till valet av dessa definitioner- hur instrumenten grupperades om förväntade kreditförluster värderades på kollektiv basis- företagets principer för bortskrivningar

— Upplysningar om metoder för kreditriskhantering (IFRS 7.35G):

- Grunden till indatan och antagandena samt de beräkningsmetoder som används - Hur långsiktig information har införlivats i fastställandet av förväntade kreditförluster,

inklusive användningen av makroekonomisk information

36© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Kreditrisk (urval):— IB-UB Avstämning av förlustreserv för varje klass av finansiella instrument

(IFRS 7.35H - IFRS 7.35I) med särskilt angivande av bland annat:

- Förändringar av reserven hänförliga till 12 månaders ECL- Förändringar av reserven hänförliga till livstids ECL- Förändringar av reserven hänförliga till instrument där kreditrisken ökat signifikant, men

som inte är kreditförsämrade- Förändringar av reserven hänförliga till instrument som är kreditförsämrade per

balansdagen.

— Upplysning om bruttovärden av fordringar per kreditbetyg (IFRS 7. 35M)

- För kundfordringar, avtalstillgångar enligt IFRS 15 samt leasingfordringar kan informationen lämnas baserat på en matris (se tidigare bilder).

37© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Upplysningar i årsredovisningen 2018 och framåt

Övriga tillkommande upplysningar (urval):— Upplysningar om investeringar i eget kapitalinstrument som redovisas till verkligt

värde via övrigt totalresultat (IFRS 7.11A).

— Upplysning om förlustreserv på fordringar som värderas till verkligt värde via övrigt totalresultat under den så kallade ”blandade modellen” (IFRS 7.16A).

— Vinster och förluster som uppstår vid borttagande av finansiella tillgångar från balansräkningen samt en beskrivning av skälen till varför tillgångarna bokats bort (IFRS 7.20A).

5. Implikationer förTreasury

39© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

no

no

yes

Fair value throughother

comprehensiveincome (no

reclassification)

FVOCI

Fair value throughother

comprehensiveincome

FVOCI

no

Debtinstruments

Business model”held to collect"

Business model”Mixed"

Cash flowreq. met*

Fair valueoption (FVO)

Amortized cost

AC

Derivatives(no hedge

accounting)

Equity instruments

Held for trading

“OCI Option”

yes

no no

yesyes

yes

Business model”trading”

Fair value throughprofit or loss

FVTPL

Cash flowreq. met?*

Fair valueoption (FVO)

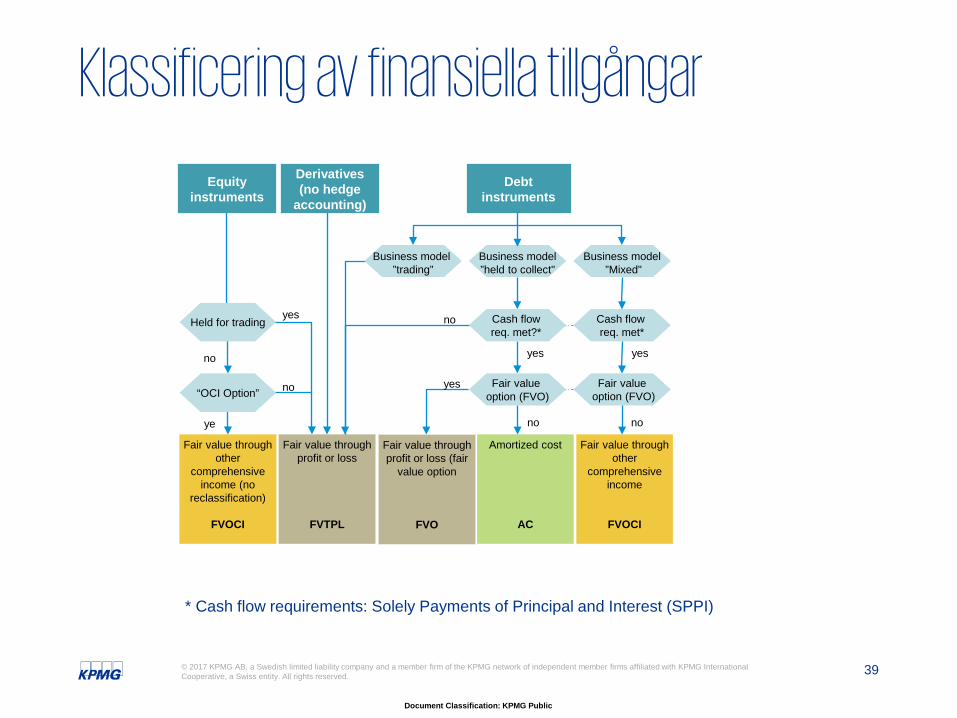

Klassificering av finansiella tillgångar

* Cash flow requirements: Solely Payments of Principal and Interest (SPPI)

Fair value throughprofit or loss (fair

value option

FVO

40© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Klassificering - Implikationer för treasury— Klassificering av likviditetsportföljer

- Treasurytillgångar såsom investeringar i obligationer, certifikat, etc. måste klassificeras i enlighet med den nya modellen i IFRS 9

- Utmaningar:— Hur definiera portföljen? Är det en eller flera portföljer? — Beslut om vilken affärsmodell som är tillämplig är en bedömningsfråga där

indikatorer ibland kan peka på olika modeller.

— Om en portfölj klassificeras under affärsmodell ”blandad” ställer IFRS 9 krav på att beräkna förväntade kreditförluster, trots att posten i balansräkningen värderas till verkligt värde.

41© 2017 KPMG AB, a Swedish limited liability company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative, a Swiss entity. All rights reserved.

Document Classification: KPMG Public

Säkringsredovisning - implikationer för treasury— ”Cost of hedging”

- IFRS 9 är mer förmånligt till säkringar med köpta optioner eftersom förändringar i tidsvärdet kan redovisas som ”cost-of-hedging” i övrigt totalresultat istället för att redovisas över resultaträkningen som under IAS 39.

- På samma sätt kan även ”basis spread” i valutaränteswappar (CCIRS) redovisas som cost of hedging.

— Avbryta säkringsredovisning- IFRS 9 tillåter inte att säkringsredovisning avbryts frivilligt. - Finns det några säkringsrelationer vi skulle vilja bryta innan övergången till

IFRS 9?

— Nödvändigt att se över säkringsdokumentation för att säkerställa överensstämmelse med IFRS 9.

— IFRS 9 har avskaffat kravet på retrospektiva effektivitetstester- För mer komplexa säkringsförhållanden kan detta innebära en lättnad av den

administrativa bördan (ineffektiviteten måste dock beräknas ändå).

ifrs 9 för icke-finansiella företag - nedskrivningsmodellRoger Molin27 september 2017

1

Förutsättningar till grund för Volvo Cars bedömning av scope/materialitet vid applicering av IFRS 9:

Volvo Car Group @ 2016-12-31: Omsättning 181 miljarder SEK Balansomslutning 161 miljarder SEK

Karaktär på portföljer av fordringar: Lejonparten av fordringarna är mot återförsäljare, vilka som utgångspunkt är desamma år från år Storleken på portföljerna är ungefär densamma de 3 senaste åren Ingen väsentlig in-house kundfinansieringsverksamhet Historiskt oväsentliga kreditförluster

2

förutsättningar

Två olika typer av portföljer med fordringar som redovisas till amortized cost har identifierats:

Större portfölj: Kortfristiga kundfordringar 8,7 miljarder- globala kundfordringar med kort löptid (ca 30 dgr)

Mindre portfölj: Långfristiga kundfordringar 1,0 miljarder- kund- och leasefordringar med kundfinansieringskaraktär inom Sverige- föremål för factoring med regressrätt (risken kvarstår hos Volvo Cars)

3

Steg 1 – identifiering av portföljer

Simplified model – IFRS 9 p. 5.5.15 Trade receivables that result from transactions that are within the scope of IFRS 15 and do not contain a

significant financing component in accordance with IFRS 15, shall use a simplified approach, whereby the entity measures the loss allowance at an amount equal to lifetime expected credit losses. (5.5.15 (a) (i))

Trade receivables that result from transactions that are within the scope of IFRS 15 and contain a significant financing component in accordance with IFRS 15 may use a simplified approach, whereby the entity measures the loss allowance at an amount equal to lifetime expected credit losses. (5.5.15 (a) (ii))

Lease receivables that result from transactions that are within the scope of IFRS 16 may use a simplified approach, whereby the entity measures the loss allowance at an amount equal to lifetime expected credit losses. (5.5.15 (b))

4

Steg 2 – val av nedskrivningsmodell

Vi bedömer att samtliga våra fordringar är av karaktären kund- och leasefordringar inom scope för IFRS 15 & 16, dvs för samtliga våra fordringar kan vi använda simplified model.

IASB considers a provision matrix to be an acceptable method to measure expected credit losses for trade receivables. An entity would adjust historical provision rates, which are an average of historical outcomes, to reflect relevant information about current conditions as well as reasonable and supportable forecasts and their implications for expected credit losses… The IASB believes this would alleviate some of the practical concerns of tracking changes in credit risk for entities that do not have sophisticated credit risk mgmt systems. (BC5.225)

Depending on the diversity of its customer base, the entity would use appropriate groupings if its historical credit loss experience shows significantly different loss patterns for different customer segments. (IFRS 9 p. B5.5.35)

5

Steg 3 – Framtagande av provision matrix

Förväntadkreditförlust

(A)

Bokfört belopp på

"frisk" portfölj (B)

Reserveringför

kreditförlust(A*B)

Grupp 1 1% 100 1Grupp 2 2% 100 2Summa 200 3

Vår provision matrix, per portfölj, har en enda grupp. Detta med anledning av historiskt oväsentliga kreditförluster där det inte går att urskilja ”significantly different loss patterns for customer segments”.

6

Steg 4 – analys av Historiska förlusterPublik information hämtad från koncernårsredovisning not 20 - kundfordringar och övriga omsättningstillgångar

Förändringar i avsättningar för osäkra fordringar:

(MSEK) 2016 2015 2014 2013 2012

Ingående balans 1 januari 71 60 72 141 131Nya avsättningar 25 21 29 24 58Återföringar -35 -5 -29 -83 -44Nedskrivningar -8 -6 -11 -10 -3Omräkningsdifferens 1 1 -1 0 -1Utgående balans 31 december 54 71 60 72 141