rapport financier annuel - atari investisseurs · rapport financier annuel exercice 2016/2017 ....

TRANSCRIPT

BIEN PLUS QUE DES JEUX VIDEO

S.A. au capital de 2.304.087,55 euros Siège social : 78 rue Taitbout 75009 Paris

RCS Paris 341 699 106

RAPPORT FINANCIER ANNUEL

DOCUMENT DE REFERENCE

EXERCICE 2016/2017

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 2 sur 130

RAPPORT FINANCIER ANNUEL DOCUMENT DE REFERENCE

Le présent Document de référence a été déposé auprès de l'Autorité des Marchés Financiers le 3 août 2017, conformément à l'article 212-13 de son Règlement général. Il pourra être utilisé à l'appui d'une opération financière s'il est complété par une note d'opération visée par l'Autorité des Marchés Financiers.

Ce document a été établi par l'émetteur et engage la responsabilité de ses signataires.

En application de l'article 28 du règlement de la Commission Européenne (CE) n° 809/2004, les informations suivantes sont incluses par référence dans le présent Document de référence :

- Les comptes consolidés et le rapport des Commissaires aux comptes y afférent pour l'exercice clos le 31 mars 2016, tels que présentés dans le Document de référence déposé le 4 août 2016 sous le numéro D.16-0776 en pages 38 à 72.

- Les comptes consolidés et le rapport des Commissaires aux comptes y afférent pour l'exercice clos le 31 mars 2015, tels que présentés dans le Document de référence déposé le 4 août 2015 sous le numéro D.15-0825 en pages 36 à 93.

COMPTES CONSOLIDES

EXERCICE CLOS LE 31 MARS 2017

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 3 sur 130

SOMMAIRE

PRESENTATION GENERALE --------------------------------------------------------------------------------------------------------------------- 5

PROFIL ------------------------------------------------------------------------------------------------------------------------------------------------ 5

CHIFFRES-CLES ----------------------------------------------------------------------------------------------------------------------------------- 5

STRATEGIE ------------------------------------------------------------------------------------------------------------------------------------------ 6

HISTORIQUE ---------------------------------------------------------------------------------------------------------------------------------------- 6

LE MARCHE DE « L’INTERACTIVE ENTERTAINEMENT » ----------------------------------------------------------------------------- 7

ACTIVITES ------------------------------------------------------------------------------------------------------------------------------------------- 7

FRANCHISES/LICENCES ------------------------------------------------------------------------------------------------------------------------ 8

CONTRATS MAJEURS DU GROUPE --------------------------------------------------------------------------------------------------------- 8

POLITIQUE D'INVESTISSEMENT ------------------------------------------------------------------------------------------------------------- 9

PERSPECTIVES D'AVENIR --------------------------------------------------------------------------------------------------------------------- 9

FACTEURS DE RISQUES ------------------------------------------------------------------------------------------------------------------------ 9

MOYENS MIS EN OEUVRE POUR SECURISER L'ACTIVITE -------------------------------------------------------------------------- 9

FAITS EXCEPTIONNELS ET LITIGES ------------------------------------------------------------------------------------------------------ 10

RESSOURCES HUMAINES ET EFFECTIFS ---------------------------------------------------------------------------------------------- 11

LOCAUX DU GROUPE -------------------------------------------------------------------------------------------------------------------------- 11

ORGANIGRAMME SIMPLIFIE DU GROUPE AU 31 MARS 2017 --------------------------------------------------------------------- 11

RAPPORT DE GESTION -------------------------------------------------------------------------------------------------------------------------- 12

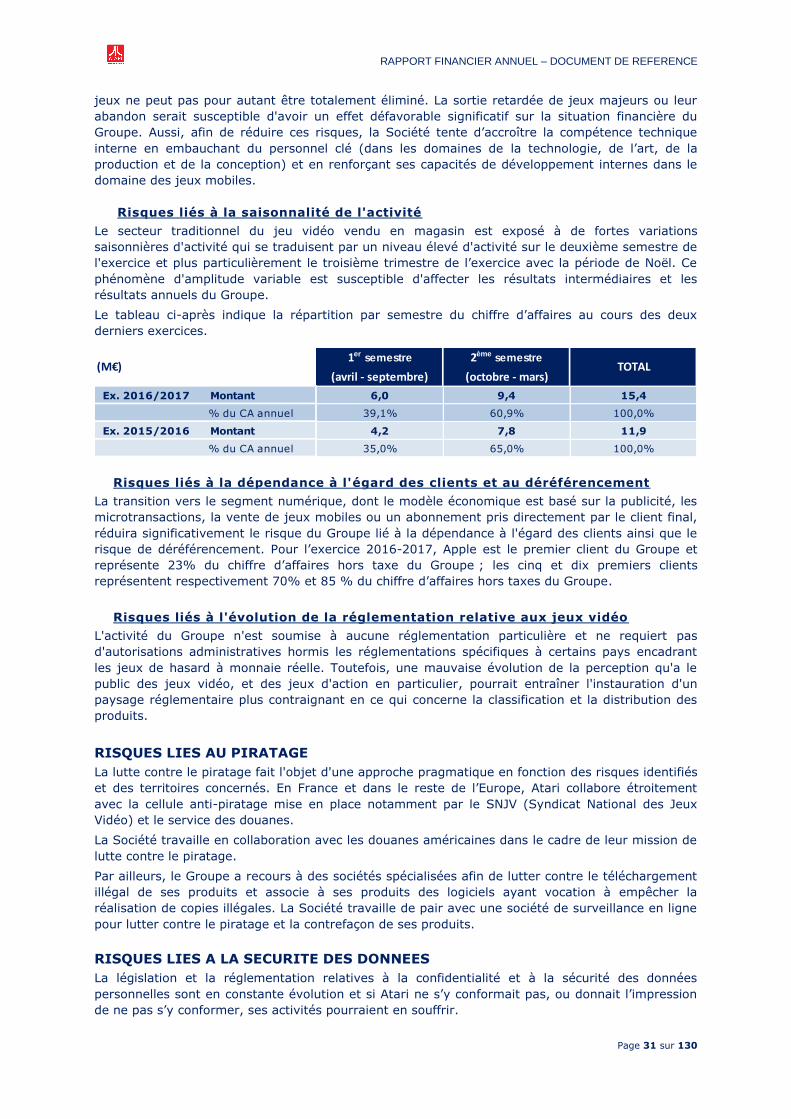

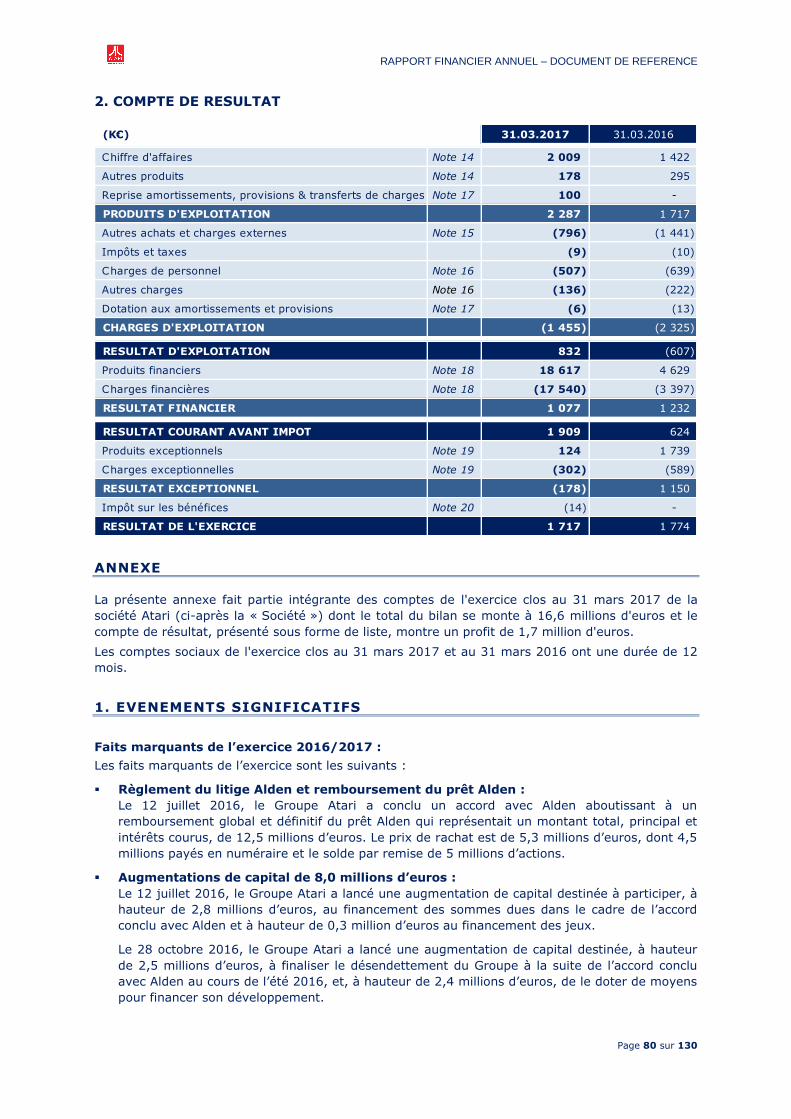

1. ENVIRONNEMENT ET FAITS MARQUANTS DE L'EXERCICE ------------------------------------------------------------------- 12

2. ANALYSE DES COMPTES CONSOLIDES --------------------------------------------------------------------------------------------- 13

3. RESULTATS COMMERCIAUX & FINANCIERS DE LA SOCIETE MERE (ATARI S.A.) ------------------------------------- 19

4. ACTIVITES ET RESULTATS DES FILIALES ------------------------------------------------------------------------------------------- 20

5. ACTIONNARIAT ------------------------------------------------------------------------------------------------------------------------------- 20

6. AFFECTATION DU RESULTAT ------------------------------------------------------------------------------------------------------------ 22

7. MANDATAIRES SOCIAUX ------------------------------------------------------------------------------------------------------------------ 22

8. RISQUES LIES A L'ACTIVITE -------------------------------------------------------------------------------------------------------------- 26

9. INFORMATIONS SOCIALES --------------------------------------------------------------------------------------------------------------- 34

10. POLITIQUE D'INVESTISSEMENT - RECHERCHE ET DEVELOPPEMENT ------------------------------------------------- 35

11. EVENEMENTS POSTERIEURS A LA CLÔTURE ----------------------------------------------------------------------------------- 35

12. PERSPECTIVES D'AVENIR DE LA SOCIETE ---------------------------------------------------------------------------------------- 36

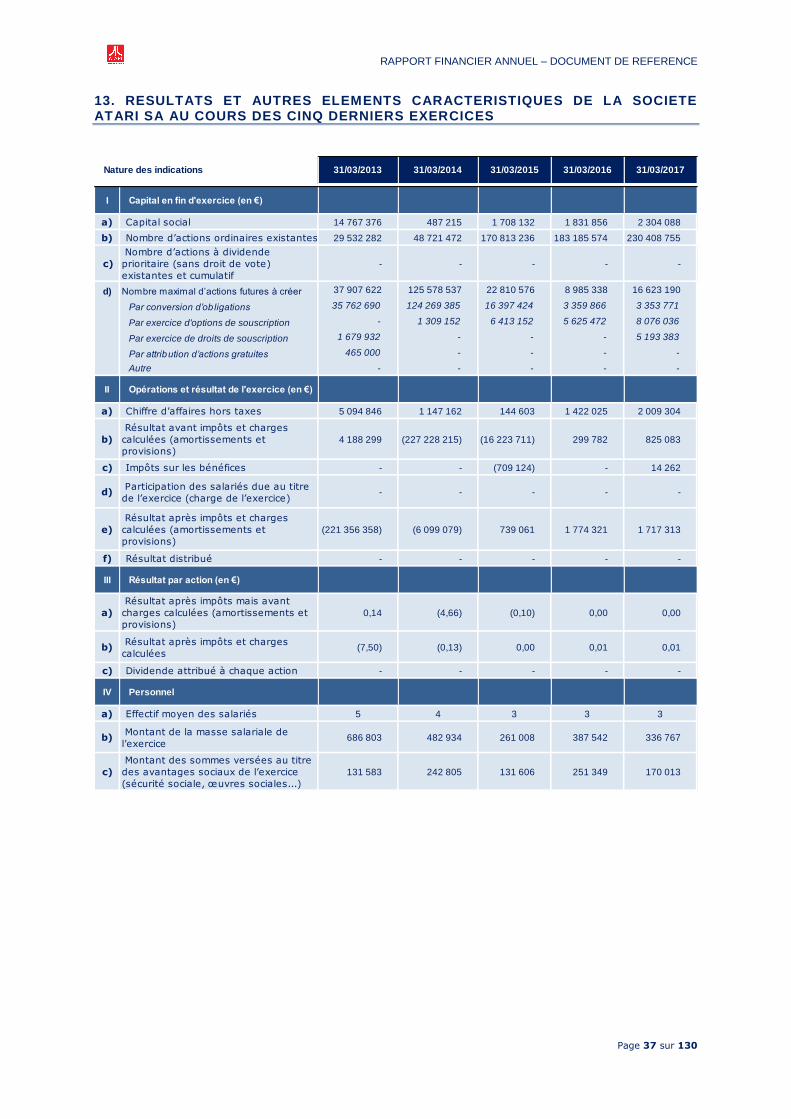

13. RESULTATS ET AUTRES ELEMENTS CARACTERISTIQUES DE LA SOCIETE ATARI SA AU

COURS DES CINQ DERNIERS EXERCICES ------------------------------------------------------------------------------------- 37

14. TABLEAU RECAPITULATIF DES DELEGATIONS EN MATIERE D'AUGMENTATION DE CAPITAL EN

COURS DE VALIDITE ET DE LEUR UTILISATION AU COURS DE L'EXERCICE ----------------------------------------------- 38

COMPTES CONSOLIDES ANNUELS --------------------------------------------------------------------------------------------------------- 41

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES CONSOLIDES ------------------------------------- 75

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 4 sur 130

COMPTES ANNUELS ATARI SA --------------------------------------------------------------------------------------------------------------- 78

COMPTES ANNUELS --------------------------------------------------------------------------------------------------------------------------- 79

ANNEXE --------------------------------------------------------------------------------------------------------------------------------------------- 80

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS ------------------------------------------ 95

RENSEIGNEMENTS DE CARACTERE GENERAL CONCERNANT LA SOCIETE----------------------------------------------- 97

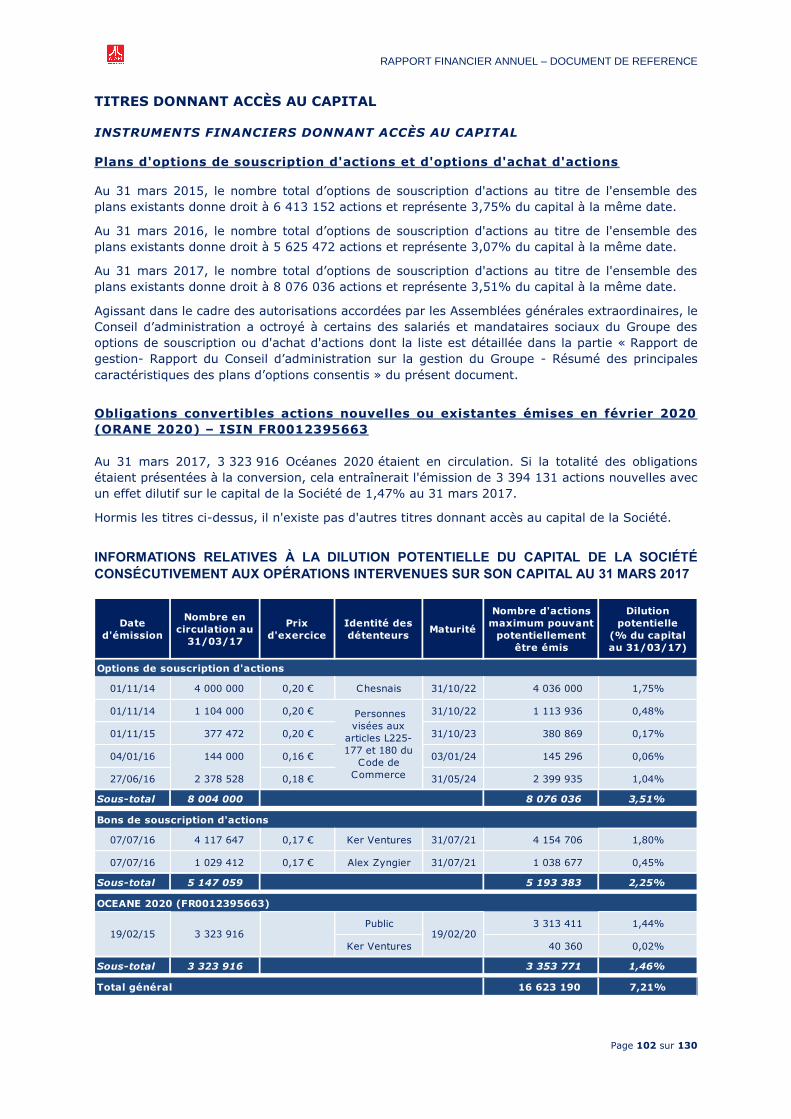

RENSEIGNEMENTS DE CARACTERE GENERAL CONCERNANT LE CAPITAL --------------------------------------------- 101

MARCHÉ DES TITRES DE LA SOCIETÉ -------------------------------------------------------------------------------------------------- 107

DIVIDENDES -------------------------------------------------------------------------------------------------------------------------------------- 109

GOUVERNANCE D'ENTREPRISE ------------------------------------------------------------------------------------------------------------ 109

ORGANES D'ADMINISTRATION, DE DIRECTION ET DE CONTROLE ---------------------------------------------------------- 109

REMUNERATION DES MEMBRES DU CONSEIL D'ADMINISTRATION ET DES ORGANES DE DIRECTION -------- 113

L'EQUIPE DE DIRECTION -------------------------------------------------------------------------------------------------------------------- 113

HONORAIRES DES COMMISSAIRES AUX COMPTES ------------------------------------------------------------------------------- 113

RENSEIGNEMENTS CONCERNANT L'INTERESSEMENT DU PERSONNEL ------------------------------------------------- 113

CONVENTIONS REGLEMENTEES --------------------------------------------------------------------------------------------------------- 113

RAPPORT SPECIAL DES COMMISSAIRES AUX COMPTES SUR LES CONVENTIONS ET ENGAGEMENTS

REGLEMENTES – EXERCICE CLOS LE 31 MARS 2017 ------------------------------------------------------------------------------ 114

RAPPORT DU PRESIDENT DU CONSEIL D'ADMINISTRATION SUR LE GOUVERNEMENT D’ENTREPRISE

ET LE CONTROLE INTERNE ------------------------------------------------------------------------------------------------------------------ 117

RAPPORT DES COMMISSAIRES AUX COMPTES ÉTABLI EN APPLICATION DE L'ARTICLE L.225-235 DU

CODE DE COMMERCE, SUR LE RAPPORT DU PRESIDENT DU CONSEIL D'ADMINISTRATION DE LA

SOCIETE ATARI ------------------------------------------------------------------------------------------------------------------------------------ 121

RESPONSABLES DU DOCUMENT DE REFERENCE ET DES ATTESTATIONS ----------------------------------------------- 123

PERSONNE ASSUMANT LA RESPONSABILITE DU DOCUMENT DE REFERENCE ---------------------------------------- 123

POLITIQUE D'INFORMATION --------------------------------------------------------------------------------------------------------------- 126

DOCUMENTS D'INFORMATION ANNUEL ----------------------------------------------------------------------------------------------- 126

TABLE DE CONCORDANCE DU DOCUMENT DE REFERENCE ------------------------------------------------------------------- 127

TABLE DE CONCORDANCE AVEC LE RAPPORT FINANCIER ANNUEL ------------------------------------------------------- 129

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 5 sur 130

PRESENTATION GENERALE PROFIL

Atari (la « Société » ou le « Groupe ») est une société de droit français dont les titres sont cotés

sur le marché Euronext Paris, compartiment C (code ISIN : FR0010478248, mnémonique : ATA).

Atari (www.atari.com) est une société de production de divertissement interactif, qui exploite un

portefeuille de droits intellectuels centré sur la marque Atari, les jeux Atari Classics, des propriétés

intellectuelles telles Alone in the Dark et des licences telles que RollerCoaster Tycoon. La société a

5 lignes de développement prioritaires : (i) les jeux vidéo, (ii) les jeux de casino en ligne, (iii) la

production multimédia, (iv) les objets connectés et (v) les activités de licence.

Le modèle économique de la Société est fondé sur l’exploitation directe ou indirecte de ses droits et

s’entend de la manière la plus large possible. L’exploitation directe comprend l’exploitation de jeux

sur des plateformes mobiles ou internet, PC ou consoles, ou sur des supports multimédias. Cette

exploitation directe comprend aussi la vente définitive de droits dans le cadre d’une politique

régulière d’arbitrage des propriétés intellectuelles en portefeuille. L’exploitation indirecte recouvre

les accords de licence consentis à des tiers, qui se chargent alors de la fabrication et de la

distribution de produits ou applications contre paiement de royautés à Atari, dans le cadre de

contrats pluriannuels. D’une manière générale, toute opération concernant les droits, quelle qu’en

soit la nature juridique, ressort de l’activité courante de la Société et contribue à la formation de

son chiffre d’affaires et/ou de son résultat opérationnel courant.

CHIFFRES-CLES

Au cours de l’exercice clos le 31 mars 2017, le chiffre d’affaires s’établit à 15,4 millions d’euros en

hausse de 29,2%, à taux de change courant, par rapport à l’exercice précédent.

Le tableau suivant présente les chiffres clés du Groupe. Les comptes sont présentés selon les

normes IFRS.

(1) retraité en application d’IAS 8 (voir Note 2.1 de l’annexe aux comptes consolidés)

(M€) 31.03.2017 31.03.2016 (1) 31.03.2015

Chiffre d'affaires 15,4 11,9 7,6

Resultat operationnel courant 1,9 1,4 0,2

Resultat operationnel 8,5 0,0 1,5

Résultat net 7,7 (0,1) 1,2

Total de l'actif 20,0 13,6 8,8

Capitaux propres part Groupe 7,4 (10,6) (13,1)

Tresorerie nette (Endettement net) globale (0,9) (13,3) (11,0)

Disponibilites et valeurs mobilieres de placement 1,1 1,2 3,7

Effectifs 18 14 13

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 6 sur 130

STRATEGIE

La stratégie du Groupe est la création, le développement et la valorisation d’un portefeuille de

propriétés intellectuelles dans le domaine de l’Entertainment Multimédia.

Les priorités à court terme sont :

1. Poursuivre la croissance de l’activité, dans le cadre de cinq lignes de métiers ;

2. Continuer d’accroitre la profitabilité et la génération de trésorerie.

1. POURSUIVRE LA CROISSANCE DE L’ACTIVITE AVEC CINQ LIGNES DE METIERS

La première priorité est de poursuivre la croissance de l’activité, dans le cadre de cinq lignes de

métiers sélectionnées pour leur complémentarité :

▪ Les jeux vidéo ;

▪ Les jeux de casino en ligne ;

▪ Les co-productions ou licences dans le multimédia (télévision et cinéma principalement) ;

▪ Les objets connectés ;

▪ Les activités de licence.

Le Groupe étudie également des opportunités de partenariats stratégiques dans ces différents

domaines.

2. CONTINUER D’ACCROITRE LA PROFITABILITE ET LA GENERATION DE TRESORERIE

Le Groupe Atari étant aujourd’hui quasiment désendetté, sa seconde priorité est de poursuivre

l’amélioration de la profitabilité et d’accélérer la génération de trésorerie.

HISTORIQUE

Atari Inc., société créée en 1972, a été le pionnier du secteur des jeux vidéo.

Infogrames Entertainment (« Infogrames »), société française de développement de jeux vidéo

créée en 1983, est entrée à la Bourse de Paris en 1993.

En 2000, Infogrames Entertainment a acquis la marque Atari auprès du Groupe Hasbro.

En mai 2009, Infogrames Entertainment a changé le nom de la Société en Atari.

Début 2013, les filiales américaines (les "Filiales Américaines") ont été mises en redressement

judiciaire (la « Procédure de Chapter 11 »). En février, les fonds BlueBay ont cédé leurs

participations à Ker Ventures, LLC (holding détenue par Frédéric Chesnais) et Alden Capital Group.

Frédéric Chesnais a été nommé Président – Directeur Général.

En accordant immédiatement un prêt de 250 000 euros à Atari SA, Ker Ventures (holding

personnelle de Frédéric Chesnais) a permis d’éviter l’ouverture d'une procédure de sauvegarde

pour Atari SA et sa filiale Atari Europe SAS, procédure qui avait été sollicitée par l’ancienne équipe

dirigeante.

En septembre 2013, Atari SA, a déposé un plan de réorganisation des Filiales Américaines, garanti

personnellement par Frédéric Chesnais. Ce plan a été validé par le Tribunal américain et, le 24

décembre 2013, les filiales américaines sont sorties de la Procédure de Chapter 11.

Depuis lors, l’activité a renoué avec la croissance, la profitabilité et le Groupe Atari s’est totalement

désendetté.

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 7 sur 130

LE MARCHE DE « L’INTERACTIVE ENTERTAINEMENT »

MARCHE DES JEUX MOBILES, SUR SMARTPHONES ET SUR TABLETTES

Les jeux mobiles sont des jeux vidéo joués sur des téléphones portables, des Smart Phones, des

tablettes, des appareils multimédia portables et excluent tout jeu uniquement joué sur des

consoles portables dédiées.

Le marché du mobile bénéficie du taux de pénétration rapide des Smart Phones (principalement

des appareils fonctionnant sous iOS et Androïd). Le marché des tablettes bénéficie également d’un

taux de pénétration rapide et élevé.

L’expansion rapide de ces téléphones a suscité et a bénéficié du succès des « apps », ces petits

programmes spécialisés à télécharger sur les appareils mobiles.

LES JEUX EN LIGNE (« ONLINE ») ET SUR CONSOLES

Le Groupe Atari privilégie l’exploitation des jeux en ligne (« online »), et ne distribue plus de boites

physiques qui sont désormais distribués par des partenaires.

Le segment des jeux en ligne recouvre plusieurs types de jeux, des jeux « casual » aux jeux pour

joueurs experts (« hardcore »), et utilise tous les types de plateformes, des ordinateurs personnels

(PC) aux consoles (via Microsoft Xbox Live, Sony PlayStation Network). La connexion internet est

nécessaire au moment du téléchargement, elle peut aussi l’être pendant la phase de jeu.

Ces jeux peuvent être soit payants au moment du téléchargement, soit gratuits mais alors avec,

dans la grande majorité des cas, des options de paiements par voie de microtransactions au fur et

à mesure de la progression dans le jeu.

Le chiffre d'affaires des jeux « online » est ainsi généré par les sources de revenus suivantes :

▪ Les téléchargements de jeux ;

▪ Les microtransactions, qui consistent à proposer du contenu additionnel ou des biens virtuels

aux joueurs disposant déjà d'un jeu gratuit ou payant (le plus souvent, de nouvelles

fonctionnalités ou l'accès à des zones ou des niveaux supplémentaires) ;

▪ La publicité en ligne ;

▪ Les abonnements, en général mensuels ou trimestriels ;

▪ La facturation à la minute ;

▪ Les offres d’essai.

ACTIVITES

Atari (la « Société » ou le « Groupe ») est une société de droit français dont les titres sont cotés

sur le marché Euronext Paris, compartiment C (code ISIN : FR0010478248, mnémonique : ATA).

Atari (www.atari.com) est une société de production de divertissement interactif, qui exploite un

portefeuille de droits intellectuels centré sur la marque Atari, les jeux Atari Classics, des propriétés

telles Alone in the Dark et des licences telles que RollerCoaster Tycoon. La société a cinq lignes de

développement prioritaires : les jeux vidéo, les jeux de casino en ligne, la production multimédia,

les objets connectés et les activités de licence.

Le modèle économique de la Société est fondé sur l’exploitation directe ou indirecte de ses droits et

s’entend de la manière la plus large possible. L’exploitation directe comprend l’exploitation de jeux

sur des plateformes mobiles ou internet, PC ou consoles, ou sur des supports multimédias. Cette

exploitation directe comprend aussi la vente définitive de droits dans le cadre d’une politique

régulière d’arbitrage des propriétés intellectuelles en portefeuille. L’exploitation indirecte recouvre

les accords de licence consentis à des tiers, qui se chargent alors de la fabrication et de la

distribution de produits ou applications contre paiement de royautés à Atari, dans le cadre de

contrats pluriannuels. D’une manière générale, toute opération concernant les droits, quelle qu’en

soit la nature juridique, ressort de l’activité courante de la Société et contribue à la formation de

son chiffre d’affaires et/ou de son résultat opérationnel courant.

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 8 sur 130

FRANCHISES/LICENCES

Les activités du Groupe Atari lui ont permis d’acquérir ou de gérer un important portefeuille de

marques exclusives et de propriétés intellectuelles. Le Groupe consent aussi des licences sur

certaines de ses propriétés.

Le Groupe Atari peut donc se retrouver dans l’une des deux situations suivantes : (i) bénéficiaire

d’une licence et dans l’obligation de payer des royautés au concédant de licence ; (ii) concédant de

licence et percevant une rémunération. Dans les deux cas, les structures des contrats de licence

sont relativement semblables.

La rémunération du concédant de licence est constituée par une redevance fixe et/ou par une

redevance proportionnelle basée généralement sur un pourcentage des ventes réalisées. Le

concédant peut négocier des avances sur redevances de licence payables par tranches réparties sur

toute la durée du contrat, ce qui constitue un revenu minimum garanti. Les avances s'imputent

alors sur le montant de la rémunération due, de telle sorte que le bénéficiaire d’une licence est en

mesure de récupérer l'équivalent des avances versées avant d'être requis de verser une

rémunération supplémentaire.

Les licences de contenu comme les licences de support imposent le respect d'un certain nombre de

contraintes éthiques, graphiques et techniques. L'édition et la sortie commerciale du produit sont

en effet soumises à la validation préalable de l'ayant-droit ou du fabricant de support.

CONTRATS MAJEURS DU GROUPE

Les contrats majeurs du groupe sont principalement les suivants :

CONTRATS DE LICENCE

Le Groupe bénéficie d’une licence sur le jeu RollerCoaster Tycoon. Cette licence est concédée

jusqu’en 2022 par Chris Sawyer, le propriétaire des droits sur cette franchise.

CONTRATS AVEC LES FABRICANTS DE CONSOLES

Des contrats entre la Société et/ou ses filiales et les fabricants de consoles (Sony Computer

Entertainment et Microsoft) régissent le fonctionnement de la relation entre les parties. Ces

contrats autorisent la Société à utiliser la technologie de ces fabricants de consoles aux fins de

développer et d'exploiter des produits compatibles avec leurs consoles respectives. Ces contrats

couvrent notamment, de façon détaillée, l'utilisation des kits de développement, le processus

d'autorisation d'éditer, les redevances de l'éditeur au fabricant, la durée de la relation, les

territoires concernés, les coûts de fabrication ainsi que la logistique afférente, les conditions de

paiement et les obligations de confidentialité auxquelles sont tenues les parties.

ACCORDS AVEC DES PLATEFORMES MOBILES ET EN LIGNE

Le Groupe Atari a recours à des plateformes mobiles et en ligne comme iOS (Apple), Android

(Google) ou encore Steam ou Facebook pour accéder aux utilisateurs desdites plateformes. Le

Groupe Atari doit se conformer aux conditions générales applicables aux développeurs d’application

qui définissent la promotion, la distribution et le fonctionnement de ces plateformes. Ces conditions

peuvent être modifiées à l’entière discrétion des propriétaires de plateformes. En outre, le Groupe

est dépendant des fonctionnalités desdites plateformes.

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 9 sur 130

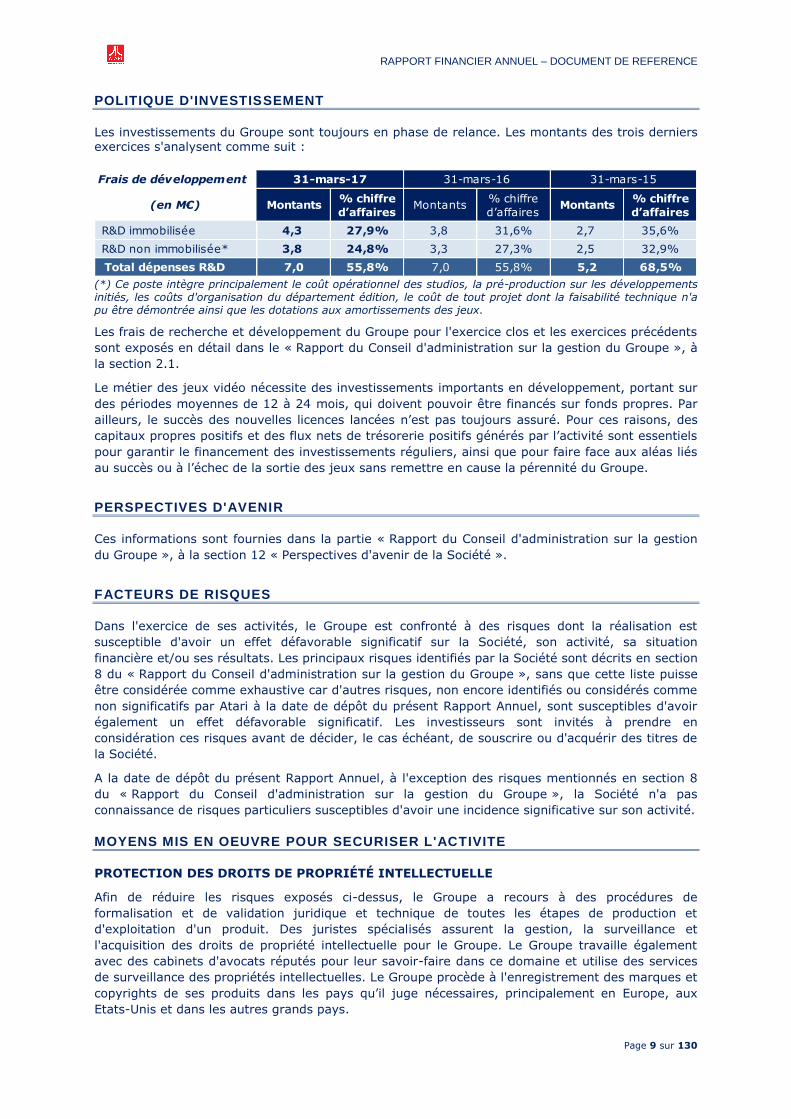

POLITIQUE D'INVESTISSEMENT

Les investissements du Groupe sont toujours en phase de relance. Les montants des trois derniers exercices s'analysent comme suit :

(*) Ce poste intègre principalement le coût opérationnel des studios, la pré-production sur les développements initiés, les coûts d'organisation du département édition, le coût de tout projet dont la faisabilité technique n'a pu être démontrée ainsi que les dotations aux amortissements des jeux.

Les frais de recherche et développement du Groupe pour l'exercice clos et les exercices précédents

sont exposés en détail dans le « Rapport du Conseil d'administration sur la gestion du Groupe », à

la section 2.1.

Le métier des jeux vidéo nécessite des investissements importants en développement, portant sur

des périodes moyennes de 12 à 24 mois, qui doivent pouvoir être financés sur fonds propres. Par

ailleurs, le succès des nouvelles licences lancées n’est pas toujours assuré. Pour ces raisons, des

capitaux propres positifs et des flux nets de trésorerie positifs générés par l’activité sont essentiels

pour garantir le financement des investissements réguliers, ainsi que pour faire face aux aléas liés

au succès ou à l’échec de la sortie des jeux sans remettre en cause la pérennité du Groupe.

PERSPECTIVES D'AVENIR

Ces informations sont fournies dans la partie « Rapport du Conseil d'administration sur la gestion

du Groupe », à la section 12 « Perspectives d'avenir de la Société ».

FACTEURS DE RISQUES

Dans l'exercice de ses activités, le Groupe est confronté à des risques dont la réalisation est

susceptible d'avoir un effet défavorable significatif sur la Société, son activité, sa situation

financière et/ou ses résultats. Les principaux risques identifiés par la Société sont décrits en section

8 du « Rapport du Conseil d'administration sur la gestion du Groupe », sans que cette liste puisse

être considérée comme exhaustive car d'autres risques, non encore identifiés ou considérés comme

non significatifs par Atari à la date de dépôt du présent Rapport Annuel, sont susceptibles d'avoir

également un effet défavorable significatif. Les investisseurs sont invités à prendre en

considération ces risques avant de décider, le cas échéant, de souscrire ou d'acquérir des titres de

la Société.

A la date de dépôt du présent Rapport Annuel, à l'exception des risques mentionnés en section 8

du « Rapport du Conseil d'administration sur la gestion du Groupe », la Société n'a pas

connaissance de risques particuliers susceptibles d'avoir une incidence significative sur son activité.

MOYENS MIS EN OEUVRE POUR SECURISER L'ACTIVITE

PROTECTION DES DROITS DE PROPRIÉTÉ INTELLECTUELLE

Afin de réduire les risques exposés ci-dessus, le Groupe a recours à des procédures de

formalisation et de validation juridique et technique de toutes les étapes de production et

d'exploitation d'un produit. Des juristes spécialisés assurent la gestion, la surveillance et

l'acquisition des droits de propriété intellectuelle pour le Groupe. Le Groupe travaille également

avec des cabinets d'avocats réputés pour leur savoir-faire dans ce domaine et utilise des services

de surveillance des propriétés intellectuelles. Le Groupe procède à l'enregistrement des marques et

copyrights de ses produits dans les pays qu’il juge nécessaires, principalement en Europe, aux

Etats-Unis et dans les autres grands pays.

Frais de développement

(en M€) Montants% chiffre

d’affairesMontants

% chiffre

d’affairesMontants

% chiffre

d’affaires

R&D immobilisée 4,3 27,9% 3,8 31,6% 2,7 35,6%

R&D non immobilisée* 3,8 24,8% 3,3 27,3% 2,5 32,9%

Total dépenses R&D 7,0 55,8% 7,0 55,8% 5,2 68,5%

31-mars-1531-mars-1631-mars-17

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 10 sur 130

La lutte contre le piratage fait l'objet d'une approche pragmatique en fonction des risques identifiés

et des territoires concernés. Ainsi, le Groupe travaille avec des sociétés de surveillance en ligne

pour lutter contre le piratage et la contrefaçon de ses produits. Le Groupe a recours à des sociétés

spécialisées afin de lutter contre le téléchargement illégal de ses produits et associe à ses produits

des logiciels ayant vocation à empêcher la réalisation de copies illégales.

Le Groupe ne dépose pas de brevets pour ses jeux et n'est pas dépendant d'un brevet particulier.

CARENCE DE FOURNISSEURS Le Groupe cherche à réduire le risque d'approvisionnement en diversifiant ses sources de

fabrication. En ce qui concerne les produits édités pour PC, ce risque est réduit en raison du grand

nombre de sociétés de fabrication disponibles dans le monde et de la réactivité de celles-ci. Le

Groupe ne maîtrise pas le risque de fabrication de produits édités sur les supports propriétaires

(exemple : Sony, Microsoft) car les fabricants de consoles gardent le contrôle du processus de

fabrication et le calendrier afférent. En outre, la stratégie future du Groupe, consistant à étendre

ses opérations en ligne, est de nature à réduire ce risque potentiel.

ASSURANCES Le Groupe bénéficie d'une couverture mondiale s'agissant notamment des risques de dommages

aux biens, de perte d'exploitation et de responsabilité civile exploitation, professionnelle et

propriété intellectuelle. Le Groupe assure également la responsabilité civile de ses mandataires

sociaux et dirigeants. D'une façon générale, l'activité du Groupe ne présente pas de risques

propres de nature extraordinaire, à l'exception de la carence éventuelle d'un fournisseur ou des

conséquences du retrait massif d'un jeu. Les polices souscrites au niveau local (et notamment en

Amérique du Nord) afin de tenir compte des spécificités des marchés nationaux, sont complétées

par un programme mondial.

Le tableau ci-dessous résume les niveaux de protection mis en place s'agissant des principales

polices.

Le montant total des primes d'assurance figurant en charges pour le compte d’Atari et pour le

compte de ses filiales au titre des polices ci-dessus sur l'exercice clos le 31 mars 2017 s'élève à 0,4

million d’euros.

FAITS EXCEPTIONNELS ET LITIGES

Dans le cours normal de leurs activités, les sociétés du Groupe peuvent être impliquées dans un

certain nombre de procédures judiciaires, arbitrales et administratives et fiscales. Le règlement de

ces litiges ne devrait pas avoir d'incidence significative sur les comptes de la Société.

Les risques juridiques significatifs du Groupe sont présentés dans le présent Document de

référence, dans la rubrique « Risques juridiques » du « Rapport de gestion ».

Polices Montants

Responsabilité civile professionnelle

Dommages au biens

Perte d'exploitation

Erreurs & omissions / Média

Sécurité et Protection de la vie privée1 million USD

Limite par sinistre : 1 million USD

Limite de garantie annuelle : 1 million USD

Responsabilité des dirigeants et mandataires sociaux Plafond de 10 millions USD

5 millions USDAssurance Homme clé

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 11 sur 130

RESSOURCES HUMAINES ET EFFECTIFS

Au 31 mars 2017, l'effectif du Groupe est égal à 18 ; il était égal à 14 au 31 mars 2016.

Les informations sociales relatives aux sociétés françaises du Groupe figurent en section 9

« Informations sociales » du « Rapport du Conseil d'administration sur la gestion du Groupe ».

LOCAUX DU GROUPE

Le siège social de la Société est situé au 78 rue Taitbout, 75009 Paris – France, comme la filiale de

distribution européenne Atari Europe. Les filiales américaines ont leur bureau situé à New York

(Etats-Unis).

Pour les exercices 2015/2016 et 2016/2017, les dépenses locatives annuelles du Groupe se sont

élevées à environ 0,4 million d’euros.

ORGANIGRAMME SIMPLIFIE DU GROUPE AU 31 MARS 2017

Voir également la Note 30 de l’annexe aux comptes consolidés relative aux sociétés consolidées.

Atari SA

Société cotée

France

Atari Interactive Inc

Licencing - Développement

Etats-Unis - 100%

California US Holdings Inc

Holding

Etats-Unis - 100%

Atari Inc

Edition - Distribution

Etats-Unis - 100%

Atari Media Productions Inc

Production

Etats-Unis - 100%

Atari Capital Partners LLC

Holding

Etats-Unis - 100%

Cubed Productions LLC

Production

Etats-Unis - 90,7%

Asteroids Productions LLC

Production

Etats-Unis - 100%

AITD Productions LLC

Production

Etats-Unis - 100%

Atari Casino LLC

Production

Etats-Unis - 100%

RCTO Production LLC

Production

Etats-Unis - 100%

Atari Europe SAS

Distribution

France - 100%

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 12 sur 130

RAPPORT DE GESTION

EXERCICE CLOS LE 31 MARS 2017

RAPPORT DU CONSEIL D'ADMINISTRATION SUR LA GESTION DU GROUPE

1. ENVIRONNEMENT ET FAITS MARQUANTS DE L'EXERCICE

1.1. ENVIRONNEMENT INDUSTRIEL

Atari (www.atari.com) est une société de production de divertissement interactif, qui exploite un

portefeuille de droits intellectuels centré sur la marque Atari, les jeux Atari Classics, des propriétés

telles Alone in the Dark et des licences telles que RollerCoaster Tycoon. La société a 5 lignes de

développement prioritaires : les jeux vidéo, les jeux de casino en ligne, la production multimédia,

les objets connectés et les activités de licence de marque.

1.2. FAITS MARQUANTS DE L'EXERCICE

Les faits marquants de l’exercice sont les suivants :

▪ Règlement du litige Alden et remboursement du prêt Alden :

Le 12 juillet 2016, le Groupe Atari a conclu un accord avec Alden aboutissant à un

remboursement global et définitif du prêt Alden qui représentait un montant total,

principal et intérêts courus, de 12,5 millions d’euros. Le prix de rachat est de 5,3

millions d’euros, dont 4,5 millions payés en numéraire et le solde par remise de 5

millions d’actions. Cette opération permet de constater un profit de 7,1 millions

d’euros dans les comptes consolidés au 31 mars 2017.

▪ Augmentations de capital de 8,0 millions d’euros :

Le 12 juillet 2016, le Groupe Atari a lancé une augmentation de capital destinée à

participer, à hauteur de 2,8 millions d’euros, au financement des sommes dues dans

le cadre de l’accord conclu avec Alden et à hauteur de 0,3 million d’euros au

financement des jeux.

Le 28 octobre 2016, le Groupe Atari a lancé une augmentation de capital destinée, à

hauteur de 2,5 millions d’euros, à finaliser le désendettement du Groupe à la suite de

l’accord conclu avec Alden au cours de l’été 2016, et, à hauteur de 2,4 millions

d’euros, de le doter de moyens pour financer son développement.

▪ Sorties de jeux :

Sortie d’Atari Vault (PC), d’Atari Flashback Classics sur consoles, RollerCoaster

Tycoon Classic (smartphone) en décembre 2016 et de RollerCoaster Tycoon Touch

(smartphone) fin février 2017.

▪ Cession de droits :

Cession, en décembre 2016, des droits futurs d’exploitation du jeu Test Drive

Unlimited à Bigben pour un prix de 0,9 millions d’euros.

▪ Casinos en ligne et divers :

Poursuite des initiatives de développement, avec notamment un accord de licence

avec Kizzang combinant des royautés futures payables à Atari et un paiement

immédiat par émission réservée d’actions gratuites et d’options d’achat d’actions en

faveur d’Atari pour un montant de 1,8 million d’euros.

▪ Activités de licence :

Bonne performance globale de l’activité de licences, notamment avec des sociétés de

technologie de premier plan ou la licence de produits Roam, combinant royautés

futures et des bons de souscription gratuits d’ores et déjà émis en faveur d’Atari pour

un montant de 0,6 million d’euros.

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 13 sur 130

▪ Objets connectés :

Conclusion d’un partenariat avec Sigfox, premier fournisseur d’un service de communication

mondial dédié à l’Internet des Objets (IoT), portant sur le développement de nouveaux objets

connectés inspirés de l’univers de la marque Atari.

1.3. EVENEMENTS SUBSEQUENTS A LA CLÔTURE

Les évènements suivants sont intervenus après le 31 mars 2017 :

▪ Extension de la licence RollerCoaster Tycoon jusqu’en 2022 :

▪ En mai 2017, un accord est intervenu avec Chris Sawyer, propriétaire et créateur de la licence

RollerCoaster Tycoon, prévoyant l’extension jusque 2022 de la licence.

▪ Annonce du developpement d’un nouveau produit hardware :

▪ Le groupe Atari a annoncé, en juin 2017, la préparation d’une campagne de relations publiques

et de crowdfunding pour tester la viabilité d’un nouveau produit hardware pour les jeux vidéo.

▪ Production, en partenariat avec Discovery Communications, du jeu télévisé « Atari :

Codebreaker » : Jeu télévisé de questions-réponses dont la diffusion est prévue sur la chaine

Discovery Science dans une sélection de pays européens à compter de l’automne 2017.

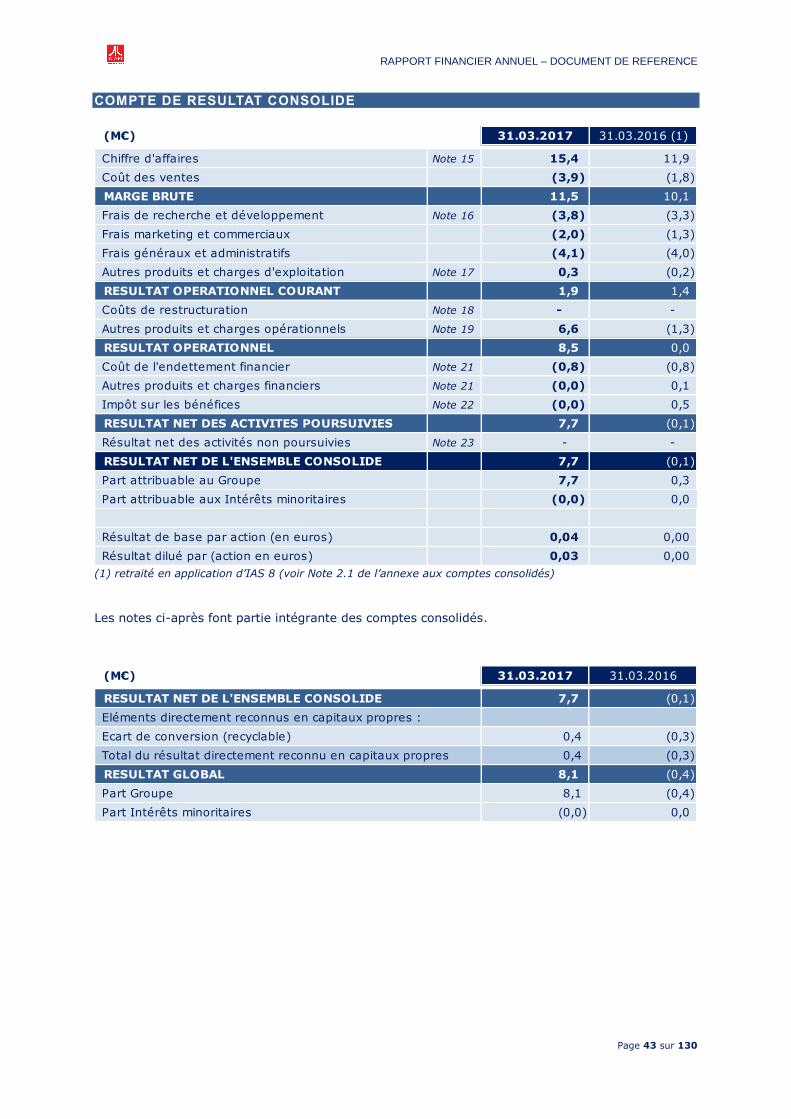

2. ANALYSE DES COMPTES CONSOLIDES

2.1 COMPTE DE RESULTAT CONSOLIDE RESUME

(1) retraité en application d’IAS 8 (voir paragraphe sur les capitaux propres ci-dessous)

Il n’y a pas eu de modification de périmètre au cours de l’exercice 2016/2017.

Chiffre d'affaires

Au 31 mars 2017, Atari a réalisé un chiffre d’affaires consolidé de 15,4 millions d’euros, contre

11,9 millions d’euros au titre de l’exercice précédent, soit une croissance de 29,2% à taux de

change courant et 28,6% à taux de change constant.

Le chiffre d’affaires est constitué principalement des revenus des jeux RollerCoaster Tycoon Touch

sorti fin février 2017 et Atari Vault pour PC sorti en mars 2016, ainsi que des activités de Casino.

Ces produits représentent plus de 50% du chiffre d’affaires du Groupe Atari sur l’exercice.

L’ensemble du catalogue et les activités de licence ont fortement contribué à la progression du

chiffre d’affaires, notamment avec des sociétés de technologie de premier plan, combinant

royautés payables et warrants gratuits.

Marge brute

L’évolution du taux de marge brute à 74,5% du chiffre d'affaires contre 84,9% au titre de l’exercice

précédent est le fait de l’évolution du mix-produit.

Frais de recherche et développement

Les frais de recherche et développement non immobilisés s’élèvent à 3,8 millions d’euros contre

3,3 millions d’euros lors de l’exercice précédent. Leur augmentation, nette des montants portés en

immobilisations incorporelles en cours, traduit la relance sélective de la production.

(M€)

Chiffre d'affaires 15,4 100,0% 11,9 100,0% 3,5 29,2%

Coût des ventes (3,9) -25,5% (1,8) -15,1% (2,1) 118,4%

MARGE BRUTE 11,5 74,5% 10,1 84,9% 1,4 13,4%

Frais de recherche et développement (3,8) -24,8% (3,3) -27,3% (0,6) 17,0%

Frais marketing et commerciaux (2,0) -12,7% (1,3) -10,8% (0,7) 51,7%

Frais généraux et administratifs (4,1) -26,7% (4,0) -33,8% (0,1) 2,2%

Autres produits et charges d'exploitation 0,3 1,7% (0,2) -1,6% 0,4 -240,1%

RESULTAT OPERATIONNEL COURANT 1,9 12,1% 1,4 11,4% 0,5 36,6%

Coûts de restructuration - - - - - -

Autres produits et charges opérationnels 6,6 43,1% (1,3) -11,2% 8,0 -597,9%

RESULTAT OPERATIONNEL 8,5 55,2% 0,0 0,2% 8,5 32810,1%

31.03.2017 31.03.2016 (1) Variation

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 14 sur 130

Frais marketing et commerciaux

Les frais de marketing et commerciaux sont de 2,0 millions d’euros contre 1,3 million d’euros lors

de l’exercice précédent, ils reflètent la poursuite de la relance de l’activité.

Frais généraux et administratifs

Les frais généraux et administratifs restent stables d’un exercice à l’autre, ils s’élèvent à 4,1

millions d’euros contre 4,0 millions d’euros lors de l’exercice précédent.

Autres produits et charges d’exploitation

Les autres produits et charges d’exploitation ressortent à +0,3 million d’euros et correspondent au

produit net de cession de la licence Test Drive Unlimited diminué de charges d’opérations de

gestion

Résultat opérationnel courant

Au cours de la période, le Groupe a confirmé son objectif de redéploiement profitable et a

enregistré un résultat opérationnel courant de 1,9 million d’euros, contre 1,4 million d’euros au

titre de l’exercice précédent, soit une progression de plus de 36%.

Autres produits et charges opérationnels

Les autres produits et charges opérationnels s’élèvent à 6,6 millions d’euros et enregistrent à

hauteur de 7,1 millions d’euros le gain réalisé lors du rachat du prêt Alden.

Résultat opérationnel

Le résultat opérationnel pour l'exercice clos le 31 mars 2017 est un profit de 8,5 millions d’euros contre un résultat équilibré pour l'exercice précédent.

AUTRES ELEMENTS DU COMPTE DE RESULTAT

(1) retraité en application d’IAS 8 (voir paragraphe sur les capitaux propres ci-dessous)

Coût de l'endettement financier

Le coût de l'endettement s'est élevé à 0,8 million d'euros comme lors de l'exercice précédent. Il

correspond notamment aux derniers paiements sur le prêt Alden racheté en juillet 2016 et au

financement de ce rachat. A compter du 1er avril 2017, les frais financiers seront uniquement ceux

liés aux Oceanes 2020, soit moins de 0,1 million d'euros par an.

Autres produits et charges financiers

Les autres produits et charges financiers de l’exercice 2016/2017 ne sont pas significatifs et

concernent essentiellement des gains et pertes de change. Les intérêts minoritaires ne sont pas

significatifs.

Impôt sur les bénéfices

Au 31 mars 2017, les pertes fiscales reportables du Groupe sont d’environ 733 millions d’euros en

France et de plus de 655 millions de US dollars aux Etats-Unis.

Au 31 mars 2017, le résultat fiscal d’intégration des sociétés françaises est bénéficiaire de près de

1,1 million d’euros avant imputation des reports déficitaires. L’utilisation de ceux-ci sur le résultat

fiscal au 31 mars 2017 permet ainsi une économie d’impôt d’environ 0,3 million d’euros.

(M€)

RESULTAT OPERATIONNEL 8,5 55,2% 0,0 0,2% 8,5 32810,1%

Coût de l'endettement financier (0,8) -4,9% (0,8) -6,6% 0,0 -3,0%

Autres produits et charges financiers (0,0) -0,3% 0,1 0,9% (0,1) -136,9%

Impôt sur les bénéfices (0,0) -0,1% 0,5 0,0 (0,5)

RESULTAT NET DE L'ENSEMBLE CONSOLIDE 7,7 49,9% (0,1) -1,2% 7,8 -5450,2%

Intérêts minoritaires (0,0) 0,0% 0,0 0,0 (0,0)

RESULTAT NET PART GROUPE 7,7 49,9% (0,1) -1,2% 7,8 -5431,6%

31.03.2017 31.03.2016 (1) Variation

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 15 sur 130

Intérêts minoritaires

Les intérêts minoritaires ne sont pas significatifs.

Résultat net (Perte nette) Part du Groupe

In fine, le résultat net consolidé pour l'exercice clos le 31 mars 2017 est un profit de 7,7 millions

d’euros au titre de l’exercice clos le 31 mars 2017, contre une perte de 0,1 million d’euros au titre

de l'exercice clos le 31 mars 2016.

2.2. CONTRIBUTIONS PAR SEGMENT

Au 31 mars 2017 comme au 31 mars 2016, la direction estime que l’analyse de son chiffre

d’affaires par zone géographique ou par plateforme n’est pas pertinente ou révélatrice de son

activité opérationnelle.

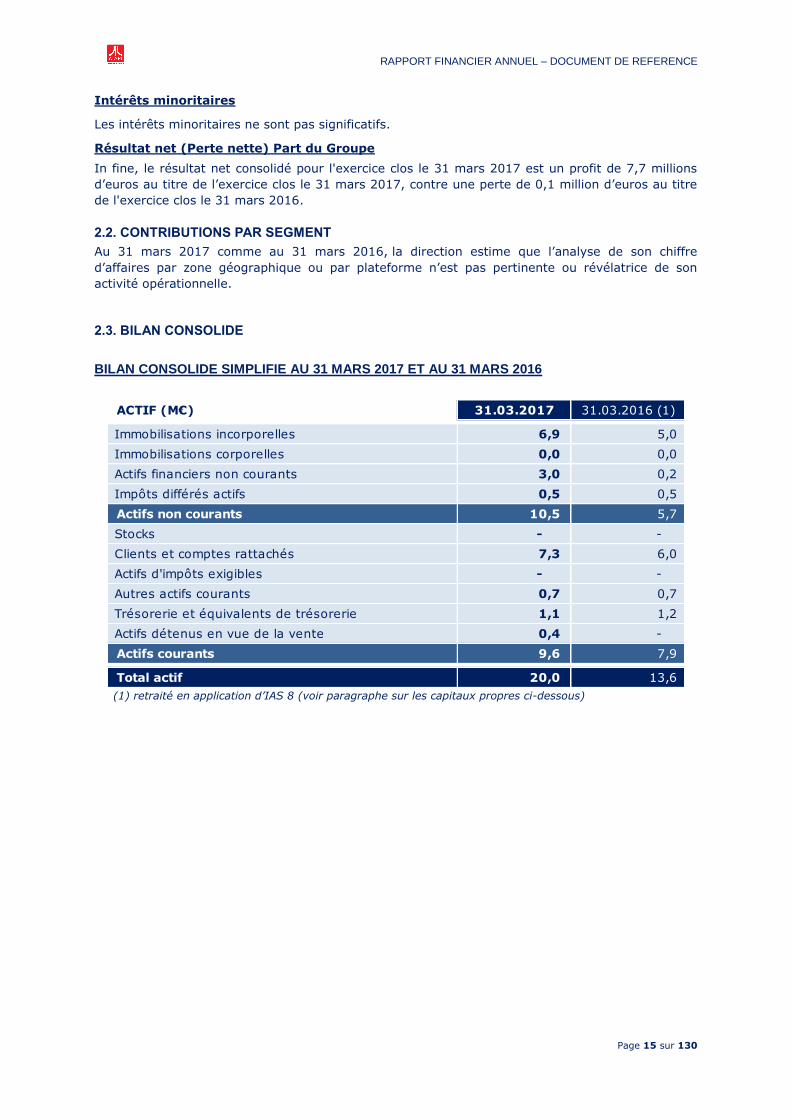

2.3. BILAN CONSOLIDE

BILAN CONSOLIDE SIMPLIFIE AU 31 MARS 2017 ET AU 31 MARS 2016

(1) retraité en application d’IAS 8 (voir paragraphe sur les capitaux propres ci-dessous)

ACTIF (M€) 31.03.2017 31.03.2016 (1)

Immobilisations incorporelles 6,9 5,0

Immobilisations corporelles 0,0 0,0

Actifs financiers non courants 3,0 0,2

Impôts différés actifs 0,5 0,5

Actifs non courants 10,5 5,7

Stocks - -

Clients et comptes rattachés 7,3 6,0

Actifs d'impôts exigibles - -

Autres actifs courants 0,7 0,7

Trésorerie et équivalents de trésorerie 1,1 1,2

Actifs détenus en vue de la vente 0,4 -

Actifs courants 9,6 7,9

Total actif 20,0 13,6

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 16 sur 130

(1) retraité en application d’IAS 8 (voir paragraphe sur les capitaux propres ci-dessous)

Capitaux propres

Les capitaux propres consolidés, désormais positifs, s'élèvent à 7,4 millions d'euros au 31 mars

2017, en nette amélioration par rapport aux -10,6 millions d'euros au 31 mars 2016. Le tableau ci-

dessous montre les variations des capitaux propres au cours de l'exercice (en millions d’euros) :

Retraitement IAS 8 :

Atari a reconnu dans ses comptes au 31 mars 2016 le chiffre d’affaires relatif à plusieurs contrats

avec des plateformes de revente de clés Steam à la suite de l’envoi des clés d’activation.

Afin de se conformer à sa politique de reconnaissance du revenu, le Groupe Atari a décidé de revoir

ces opérations et de reconnaître le revenu au moment de la vente au client final, sous réserve de la

réception du reporting et du paiement correspondant par la plateforme. Le chiffre d'affaires et la

marge brute concernés au 31 mars 2016 étaient respectivement de 0,7 million d'euros et 0,6

million d’euros.

Par ailleurs, le Groupe n’a pas constaté, dans les comptes au 31 mars 2016, sa quote-part dans les

crédits de production multimédia lorsque la compensation contractuelle avec les royautés payables

PASSIF (M€) 31.03.2017 31.03.2016 (1)

Capital 2,3 1,8

Primes d’émission 7,5 407,5

Réserves consolidées (10,1) (419,8)

Résultat de l'exercice part Groupe 7,7 (0,1)

Capitaux propres Part du Groupe 7,4 (10,6)

Intérêts minoritaires 0,0 0,0

Capitaux propres de l'ensemble consolidé 7,4 (10,6)

Provisions pour risques et charges non courantes 0,3 0,1

Dettes financières non courantes 2,0 14,4

Impôts différés passifs - -

Autres passifs non courants 0,0 0,1

Passifs non courants 2,3 14,5

Provisions pour risques et charges courantes 0,4 1,2

Dettes financières courantes 0,2

Dettes fournisseurs 6,3 4,8

Dettes d'impôts exigibles 0,0

Autres passifs courants 3,6 3,6

Passifs courants 10,3 9,7

Total passif 20,0 13,6

Total des capitaux propres au 31 mars 2016 (M€) (10,2)

Retraitement IAS 8 (0,4)

Capitaux propres 31 mars 2016 retraite IAS 8 (M€) (10,6)

Résultat net 7,7

Augmentation de capital 8,0

Variation des titres en autocontrôle 1,7

Variation des écarts de change et divers 0,7

Total des capitaux propres au 31 mars 2017 (M€) 7,4

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 17 sur 130

est permise. La prise en compte de cette opération conduit à constater un profit complémentaire

de 0,2 million d’euros au 31 mars 2016.

Conformément à la norme IAS 8, ces ajustements sont comptabilisés de manière rétrospective

dans les états financiers par retraitement des soldes d’ouverture des actifs, passifs et diminution de

0,4 million d’euros des capitaux propres d’ouverture.

Les impacts de l’application de la norme IAS 8 avec effet rétroactif sur le bilan consolidé au 31

mars 2016 sont les suivants :

▪ Diminution des clients et comptes rattachés de 0,7 million d’euros ;

▪ Diminution des fournisseurs et comptes rattachés de 0,3 million d’euros ;

▪ En contrepartie d’une baisse des capitaux propres (part du Groupe) de 0,4 million d’euros.

Les impacts de ces corrections sur le compte de résultat consolidé 2015/2016 sont les suivants :

▪ Diminution du chiffre d’affaires de 0,7 million d’euros pour le ramener de 12,6 millions d’euros

à 11,9 millions d’euros ;

▪ Diminution du coût des ventes de 0,3 million d’euros pour le ramener de 2,1 millions d’euros à

1,8 million d’euros ;

▪ De sorte que la marge brute enregistre, comme les autres niveaux de résultats sous-jacents,

une baisse de 0,4 million d’euros.

Cette correction n’a pas d’impact sur le résultat par action de base et dilué des périodes

présentées.

Les mesures appropriées ont été mises en place pour renforcer dès le 1er semestre de l’exercice

2016-2017 la fiabilité des comptes et adapter en conséquence les dispositifs de contrôle interne.

Ces impacts n’ont aucune incidence sur les flux d’encaissement ou de décaissement ; les montants

des flux de trésorerie générés par l’activité au 31 mars 2016 et au 31 mars 2017 présentés dans

les tableaux de flux de trésorerie consolidés ne sont pas modifiés.

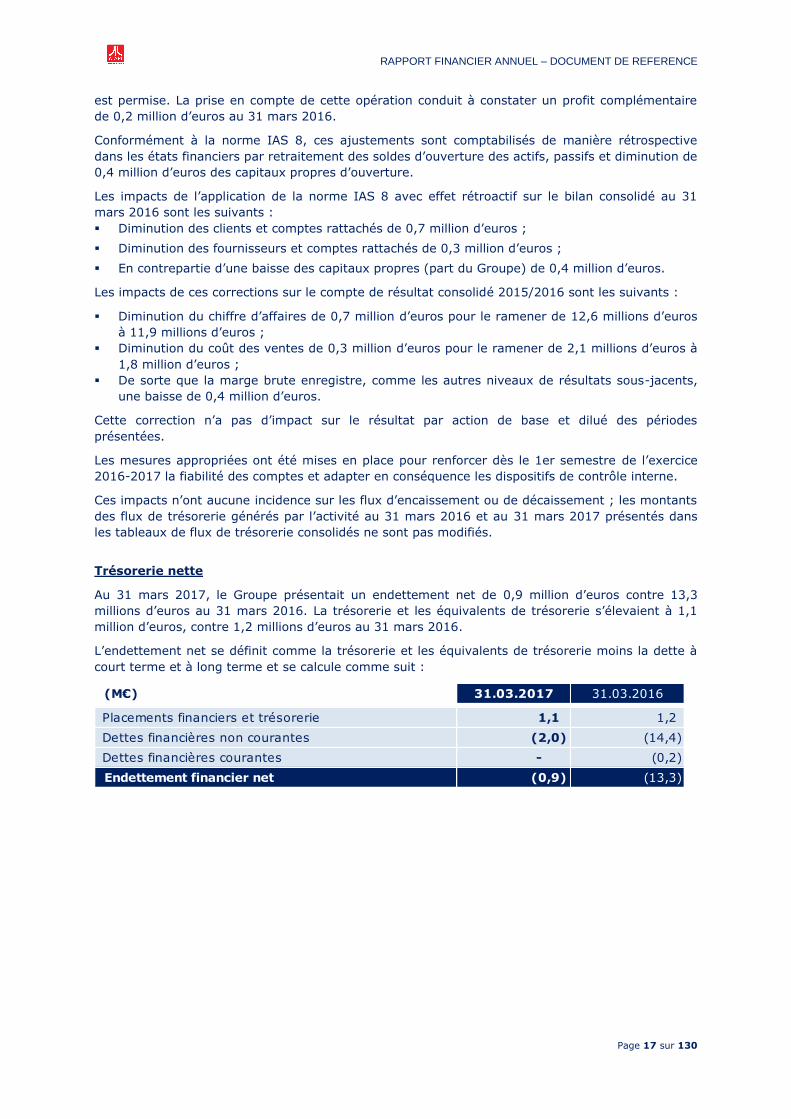

Trésorerie nette

Au 31 mars 2017, le Groupe présentait un endettement net de 0,9 million d’euros contre 13,3

millions d’euros au 31 mars 2016. La trésorerie et les équivalents de trésorerie s’élevaient à 1,1

million d’euros, contre 1,2 millions d’euros au 31 mars 2016.

L’endettement net se définit comme la trésorerie et les équivalents de trésorerie moins la dette à

court terme et à long terme et se calcule comme suit :

(M€) 31.03.2017 31.03.2016

Placements financiers et trésorerie 1,1 1,2

Dettes financières non courantes (2,0) (14,4)

Dettes financières courantes - (0,2)

Endettement financier net (0,9) (13,3)

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 18 sur 130

La ventilation de l’endettement net est donnée dans le tableau ci-dessous :

Le tableau ci-dessous présente l’endettement du Groupe par date d’échéance :

Autres éléments du bilan

Immobilisations incorporelles

Les immobilisations incorporelles correspondent principalement aux frais de réalisation des jeux

RollerCoaster Tycoon World, RollerCoaster Tycoon Touch, Alone in the Dark : Illumination,

Asteroids et des jeux en cours de développement. Les frais ainsi immobilisés au 31 mars 2017

représentent un montant de 10,6 millions d’euros en valeur brute, 7,2 millions d’euros en valeur

nette.

Les autres actifs financiers sont présentés dans le tableau ci-dessous :

Le besoin en fonds de roulement (qui correspond aux actifs courants diminués des passifs

courants, hors passifs porteurs d'intérêts à court terme et actifs et passifs détenus en vue de la

vente) est de -2,2 millions d'euros au 31 mars 2017, contre -2,9 millions d'euros pour l'exercice

précédent. Les autres passifs non courants (y compris les provisions non courantes) ne sont pas

significatifs.

2.4. FLUX DE TRESORERIE CONSOLIDES

La trésorerie et équivalents de trésorerie s'élève à 1,1 million d’euros au 31 mars 2017, contre 1,2

million d'euros à la clôture de l'exercice précédent.

(M€) 31.03.2017 31.03.2016

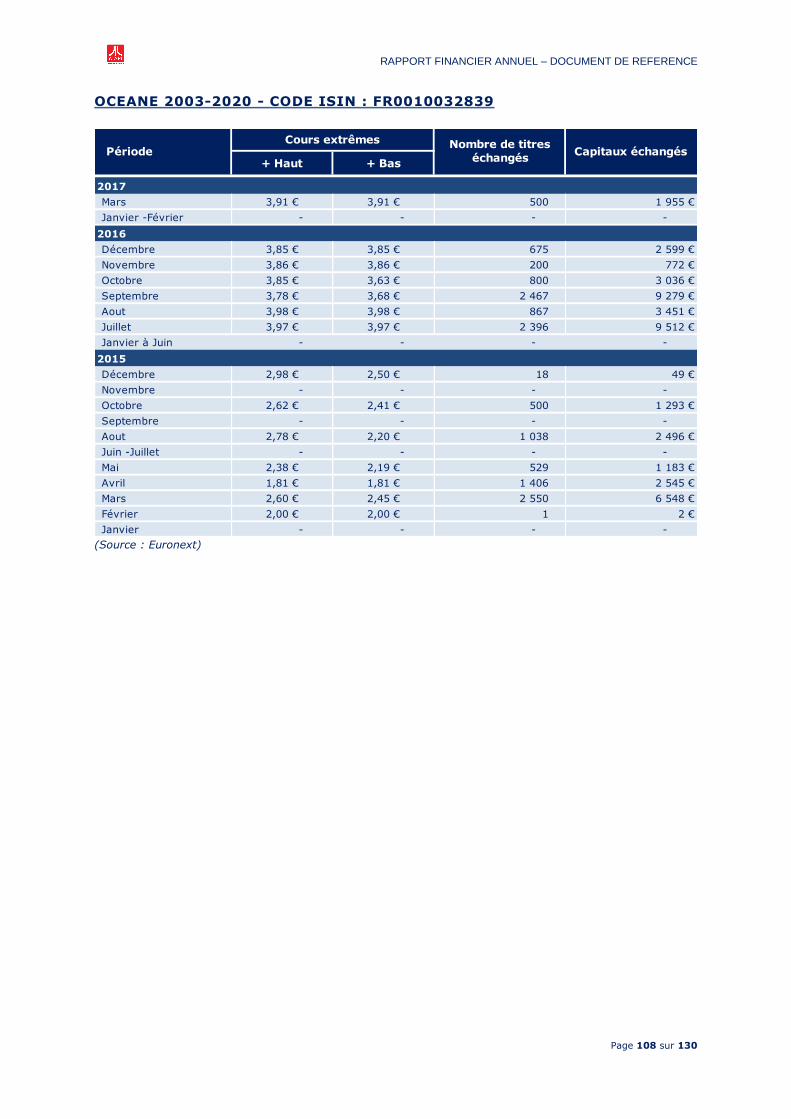

OCEANEs 2003-2020 (0,6) (0,6)

OCEANEs 2015-2020 (1,4) (1,3)

Prêt Alden - (12,5)

Autres - (0,2)

Endettement financier brut (2,0) (14,5)

Trésorerie et équivalents trésorerie 1,1 1,2

Endettement financier net (0,9) (13,3)

(M€) 31.03.2017Exercice clos le

31 mars 2018

Exercice clos le

31 mars 2019

Exercice clos le

31 mars 2020

OCEANEs 2003-2020 (0,6) - - (0,6)

OCEANEs 2015-2020 (1,4) - - (1,4)

Total passifs financiers (2,0) - - (2,0)

(M€) 31.03.2017 31.03.2016

Actifs disponibles à la vente 2,0 -

Instruments dérivés hors couverture 0,7 -

Autres actifs financiers 0,2 0,2

Actifs financiers non courants 3,0 0,2

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 19 sur 130

Les tableaux des flux de trésorerie pour les exercices clos le 31 mars 2017 et 31 mars 2016 se

résument comme suit :

La diminution du besoin en fonds de roulement de 0,6 million d’euros associée à une capacité

d’autofinancement de 2,5 millions d’euros a permis de générer 3,1 millions d’euros de flux nets de

trésorerie par l’activité. Les opérations de financement ont permis de générer 3,4 millions d’euros.

Les principaux emplois des fonds de la période ont été les investissements dans les jeux, dans des

actifs financiers et dans le remboursement du prêt Alden. La variation de trésorerie nette de la

période ressort à -0,1 million d’euros.

3. RESULTATS COMMERCIAUX & FINANCIERS DE LA SOCIETE MERE (ATARI S.A.)

La société de droit français Atari S.A. (la « Société ») est la société-mère, animatrice du Groupe

Atari. Elle tire l'essentiel de son chiffre d'affaires (hors produits financiers) des services rendus à

ses filiales (direction générale, gestion financière et juridique, gestion de trésorerie, systèmes

d'information, moyens généraux, etc.) et ce chiffre d’affaires est éliminé dans les comptes

consolidés. Son niveau d'activité n'est donc aucunement représentatif de l'activité du Groupe. Au

cours de l’exercice elle a enregistré, par ailleurs, 1,7 million d’euros de produits de licence.

3.1. LOI LME : DELAIS DE PAIEMENT DE ATARI SA

Conformément aux articles L. 441-6-1 et D. 441-4 du Code de Commerce, nous vous informons

qu’à la clôture de l’exercice clos au 31 mars 2017, le solde des dettes à l’égard des fournisseurs se

décompose, par date d’échéance, comme suit :

(M€) 31.03.2017 31.03.2016

Flux nets de trésorerie (utilisés)/générés par l'activité 3,1 (0,5)

dont activités poursuivies 3,1 (0,5)

Flux nets de trésorerie liés aux opérations d'investissement (6,7) (3,9)

dont activités poursuivies (6,7) (3,9)

dont acquisitions d'actifs incorporels et d'immobilisations (6,7) (3,9)

Trésorerie nette dégagée par / (utilisée pour) le financement 3,4 1,9

dont activités poursuivies 3,4 1,9

dont intérêts nets versés (0,2) (0,8)

Autres flux 0,1 0,1

Variation de la trésorerie nette (0,1) (2,5)

(K€) 31.03.2017 31.03.2016

Dettes fournisseurs hors groupe

Paiements 0 à 30 jours 143 68

Paiements 30 à 60 jours 1

Echus 25 294

Total dettes fournisseurs hors Groupe 168 363

Dettes Intragroupes 18 37

Factures non parvenues Groupe - -

Factures non parvenues hors Groupe 156 533

Total Fournisseurs 342 933

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 20 sur 130

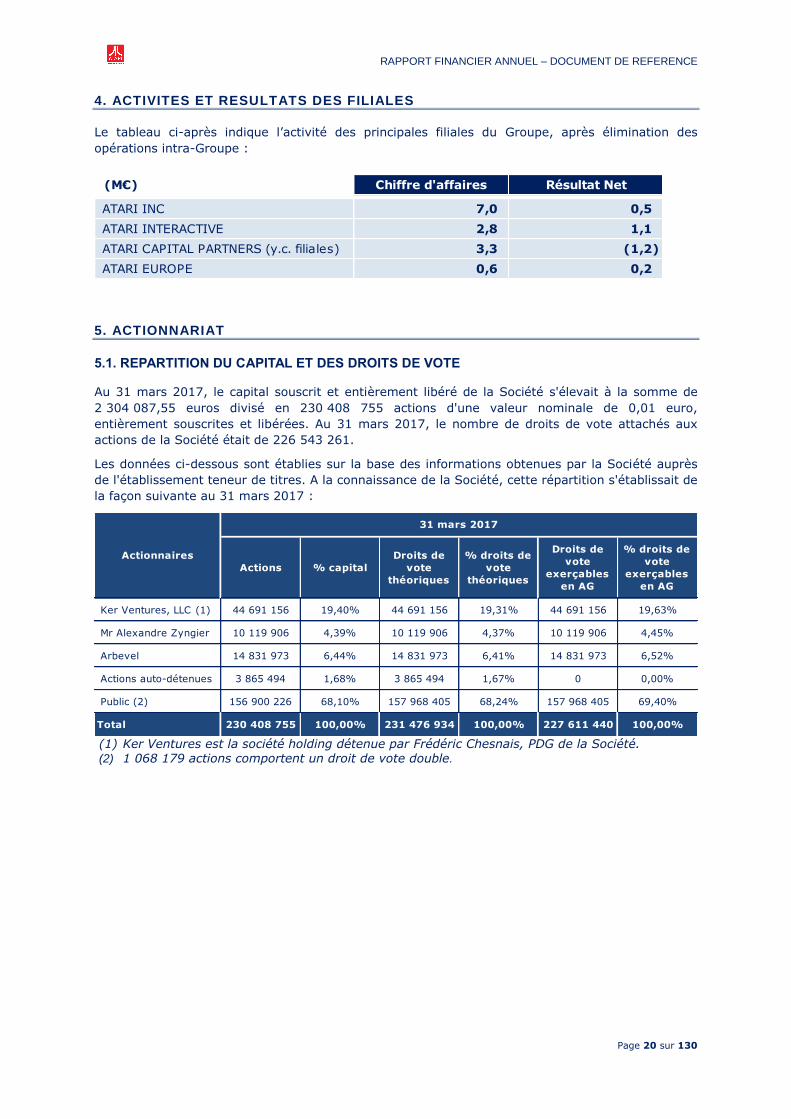

4. ACTIVITES ET RESULTATS DES FILIALES

Le tableau ci-après indique l’activité des principales filiales du Groupe, après élimination des

opérations intra-Groupe :

5. ACTIONNARIAT

5.1. REPARTITION DU CAPITAL ET DES DROITS DE VOTE

Au 31 mars 2017, le capital souscrit et entièrement libéré de la Société s'élevait à la somme de

2 304 087,55 euros divisé en 230 408 755 actions d'une valeur nominale de 0,01 euro,

entièrement souscrites et libérées. Au 31 mars 2017, le nombre de droits de vote attachés aux

actions de la Société était de 226 543 261.

Les données ci-dessous sont établies sur la base des informations obtenues par la Société auprès

de l'établissement teneur de titres. A la connaissance de la Société, cette répartition s'établissait de

la façon suivante au 31 mars 2017 :

(1) Ker Ventures est la société holding détenue par Frédéric Chesnais, PDG de la Société. (2) 1 068 179 actions comportent un droit de vote double.

(M€) Chiffre d'affaires Résultat Net

ATARI INC 7,0 0,5

ATARI INTERACTIVE 2,8 1,1

ATARI CAPITAL PARTNERS (y.c. filiales) 3,3 (1,2)

ATARI EUROPE 0,6 0,2

Actions % capital

Droits de

vote

théoriques

% droits de

vote

théoriques

Droits de

vote

exerçables

en AG

% droits de

vote

exerçables

en AG

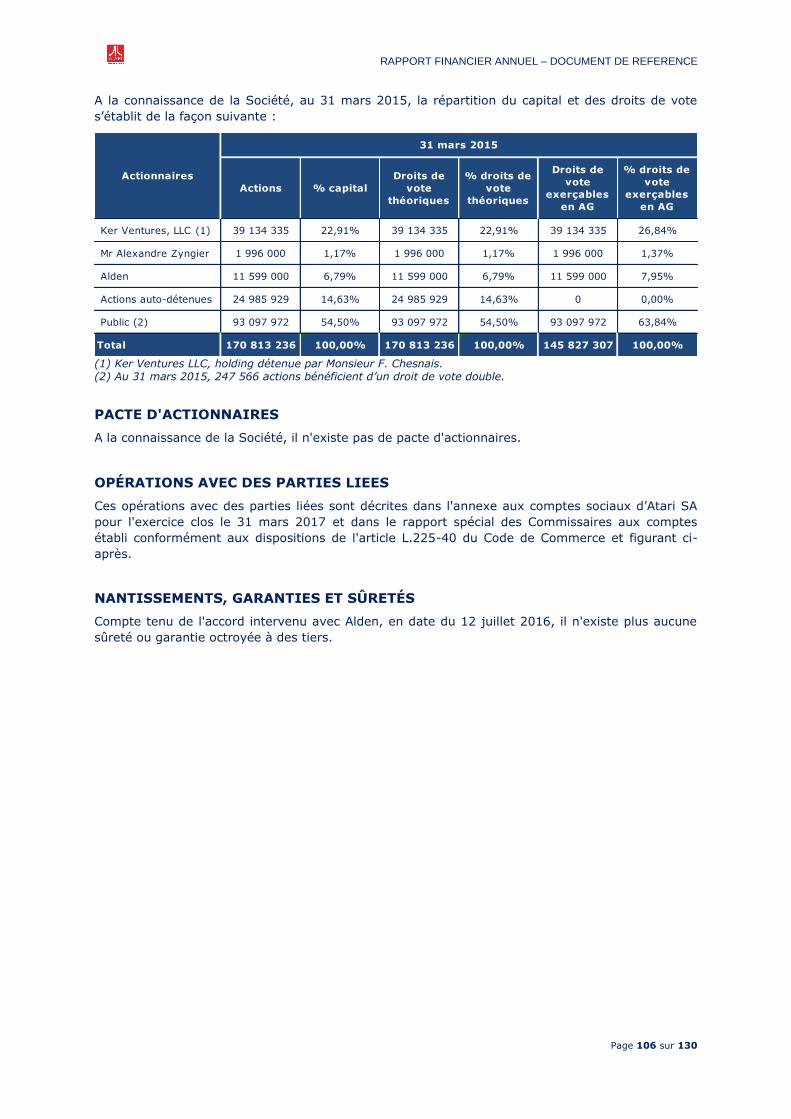

Ker Ventures, LLC (1) 44 691 156 19,40% 44 691 156 19,31% 44 691 156 19,63%

Mr Alexandre Zyngier 10 119 906 4,39% 10 119 906 4,37% 10 119 906 4,45%

Arbevel 14 831 973 6,44% 14 831 973 6,41% 14 831 973 6,52%

Actions auto-détenues 3 865 494 1,68% 3 865 494 1,67% 0 0,00%

Public (2) 156 900 226 68,10% 157 968 405 68,24% 157 968 405 69,40%

Total 230 408 755 100,00% 231 476 934 100,00% 227 611 440 100,00%

Actionnaires

31 mars 2017

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 21 sur 130

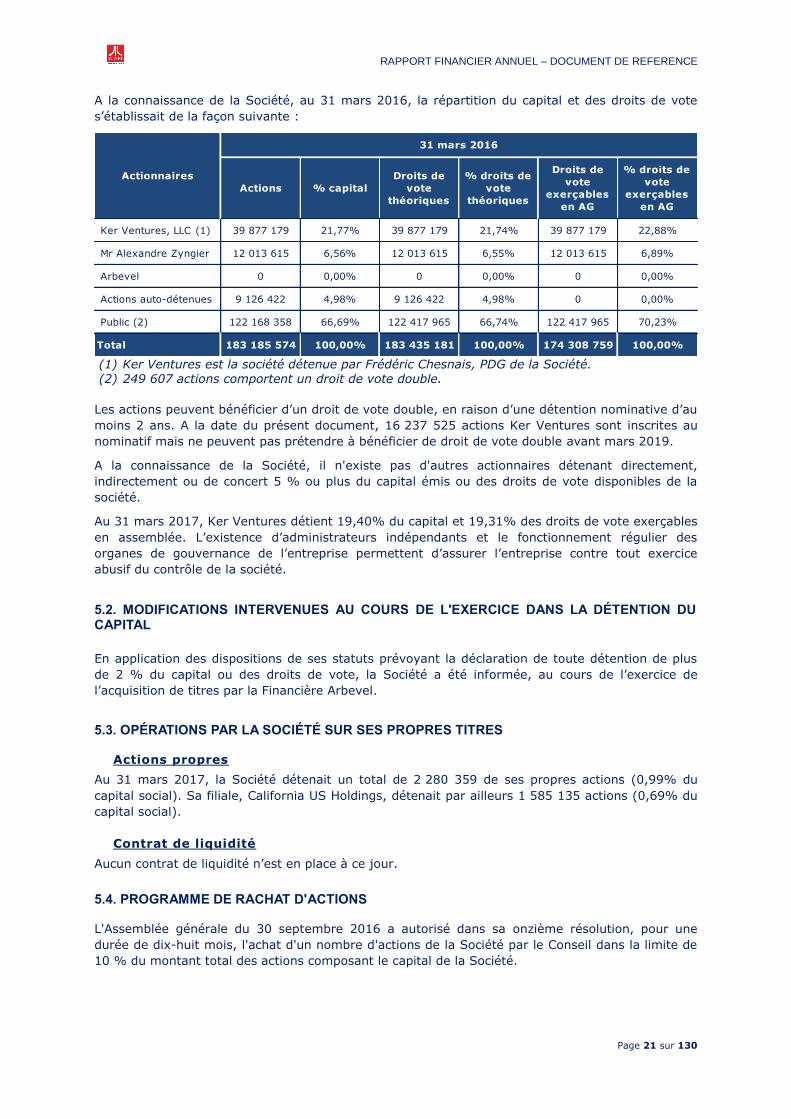

A la connaissance de la Société, au 31 mars 2016, la répartition du capital et des droits de vote

s’établissait de la façon suivante :

(1) Ker Ventures est la société détenue par Frédéric Chesnais, PDG de la Société. (2) 249 607 actions comportent un droit de vote double.

Les actions peuvent bénéficier d’un droit de vote double, en raison d’une détention nominative d’au

moins 2 ans. A la date du présent document, 16 237 525 actions Ker Ventures sont inscrites au

nominatif mais ne peuvent pas prétendre à bénéficier de droit de vote double avant mars 2019.

A la connaissance de la Société, il n'existe pas d'autres actionnaires détenant directement,

indirectement ou de concert 5 % ou plus du capital émis ou des droits de vote disponibles de la

société.

Au 31 mars 2017, Ker Ventures détient 19,40% du capital et 19,31% des droits de vote exerçables

en assemblée. L’existence d’administrateurs indépendants et le fonctionnement régulier des

organes de gouvernance de l’entreprise permettent d’assurer l’entreprise contre tout exercice

abusif du contrôle de la société.

5.2. MODIFICATIONS INTERVENUES AU COURS DE L'EXERCICE DANS LA DÉTENTION DU CAPITAL

En application des dispositions de ses statuts prévoyant la déclaration de toute détention de plus

de 2 % du capital ou des droits de vote, la Société a été informée, au cours de l’exercice de

l’acquisition de titres par la Financière Arbevel.

5.3. OPÉRATIONS PAR LA SOCIÉTÉ SUR SES PROPRES TITRES

Actions propres

Au 31 mars 2017, la Société détenait un total de 2 280 359 de ses propres actions (0,99% du

capital social). Sa filiale, California US Holdings, détenait par ailleurs 1 585 135 actions (0,69% du

capital social).

Contrat de liquidité

Aucun contrat de liquidité n’est en place à ce jour.

5.4. PROGRAMME DE RACHAT D'ACTIONS L'Assemblée générale du 30 septembre 2016 a autorisé dans sa onzième résolution, pour une

durée de dix-huit mois, l'achat d'un nombre d'actions de la Société par le Conseil dans la limite de

10 % du montant total des actions composant le capital de la Société.

Actions % capital

Droits de

vote

théoriques

% droits de

vote

théoriques

Droits de

vote

exerçables

en AG

% droits de

vote

exerçables

en AG

Ker Ventures, LLC (1) 39 877 179 21,77% 39 877 179 21,74% 39 877 179 22,88%

Mr Alexandre Zyngier 12 013 615 6,56% 12 013 615 6,55% 12 013 615 6,89%

Arbevel 0 0,00% 0 0,00% 0 0,00%

Actions auto-détenues 9 126 422 4,98% 9 126 422 4,98% 0 0,00%

Public (2) 122 168 358 66,69% 122 417 965 66,74% 122 417 965 70,23%

Total 183 185 574 100,00% 183 435 181 100,00% 174 308 759 100,00%

31 mars 2016

Actionnaires

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 22 sur 130

5.5. ETAT DE LA PARTICIPATION DES SALARIES AU CAPITAL Au 31 mars 2017, les salariés ne détenaient pas de part du capital de la Société par l'intermédiaire

du Plan d'Epargne Entreprise.

6. AFFECTATION DU RESULTAT

Il sera proposé à la prochaine assemblée générale d'affecter le bénéfice d’Atari S.A. de l'exercice

écoulé, d'un montant de 1,7 million d'euros, en report à nouveau.

6.1. DIVIDENDES ET AVOIRS FISCAUX AU TITRE DES TROIS DERNIERS EXERCICES

La Société n'a pas distribué de dividendes au cours des 3 derniers exercices et il n'est pas envisagé

de proposer le versement d'un dividende au titre de l'exercice 2016/2017.

6.2. DEPENSES NON DEDUCTIBLES FISCALEMENT

Conformément aux dispositions de l'article 223 quater du CGI, nous précisons que les comptes de

l'exercice écoulé ne comprennent pas de dépenses non déductibles du résultat fiscal.

7. MANDATAIRES SOCIAUX

Les informations liées à la liste des mandats et à la composition de la Direction Générale sont

fournies dans la partie « Gouvernement d'entreprise » du présent Document de référence.

REMUNERATIONS DES MANDATAIRES SOCIAUX

(Information en application de l'article L. 225-102-1 du Code de commerce)

Les mandataires sociaux d'Atari sont ses administrateurs, parmi lesquels seul le Directeur Général

occupe une fonction dirigeante.

La rémunération du Président - Directeur Général

Frédéric Chesnais

Depuis le 1er Février 2013, Frédéric Chesnais a pris les fonctions de Directeur Général du Groupe

et exerce cumulativement un mandat de Président du Conseil d’administration.

REMUNERATION FIXE

Le 13 mai 2014, le Conseil d’administration a approuvé les conditions de rémunération du

Président du Conseil d’administration et Directeur Général de la société. Le Conseil d’administration

a également établi la rémunération fixe annuelle équivalente à un salaire brut annuel de l’ordre de

300.000 €/an. La rémunération de Frédéric Chesnais est fixée en dollars et est inchangée depuis

l’origine. Le taux de change utilisé ci-dessous est le taux de change historique du jour de

détermination de cette rémunération. Cette rémunération a été confirmée lors du conseil

d’administration du 24 mai 2017.

REMUNERATION VARIABLE / OPTIONS

Au 31 mars 2017, Frédéric Chesnais n’a perçu aucune rémunération variable. Le 24 mai 2017, pour

couvrir l’intégralité de la période du 1er avril 2013 au 31 mars 2017 soit 4 années, le conseil

d’administration a accordé une rémunération exceptionnelle globale de 420.000€, payable 50% en

espèces et 50% en actions soumises à un engagement de conservation de 2 ans, soit environ 18

mois de rémunération. Rapporté à une base annuelle, ce complément représente environ 37% de

la rémunération annuelle.

Au cours de l’exercice, il a été attribué 1 650 000 options de souscription d’actions dans le cadre du

plan d’options décidé par l’assemblée générale des actionnaires du 30 septembre 2014.

Le 12 juillet 2017, le Conseil d’administration a décidé de mettre en place un bonus discrétionnaire

à compter du 1er avril 2017, pouvant représenter entre 50% et 125% de la rémunération, et

intégrant les éléments suivants : chiffre d’affaires et EBITDA, génération de trésorerie, évolution du

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 23 sur 130

cours de bourse et du bénéfice par action ; différents critères objectifs liés à l’activité.

.

JETONS DE PRESENCE

Au titre de l’exercice 2016/2017, Monsieur Frédéric Chesnais a droit à des jetons de présence dans

les mêmes conditions que tous les autres administrateurs.

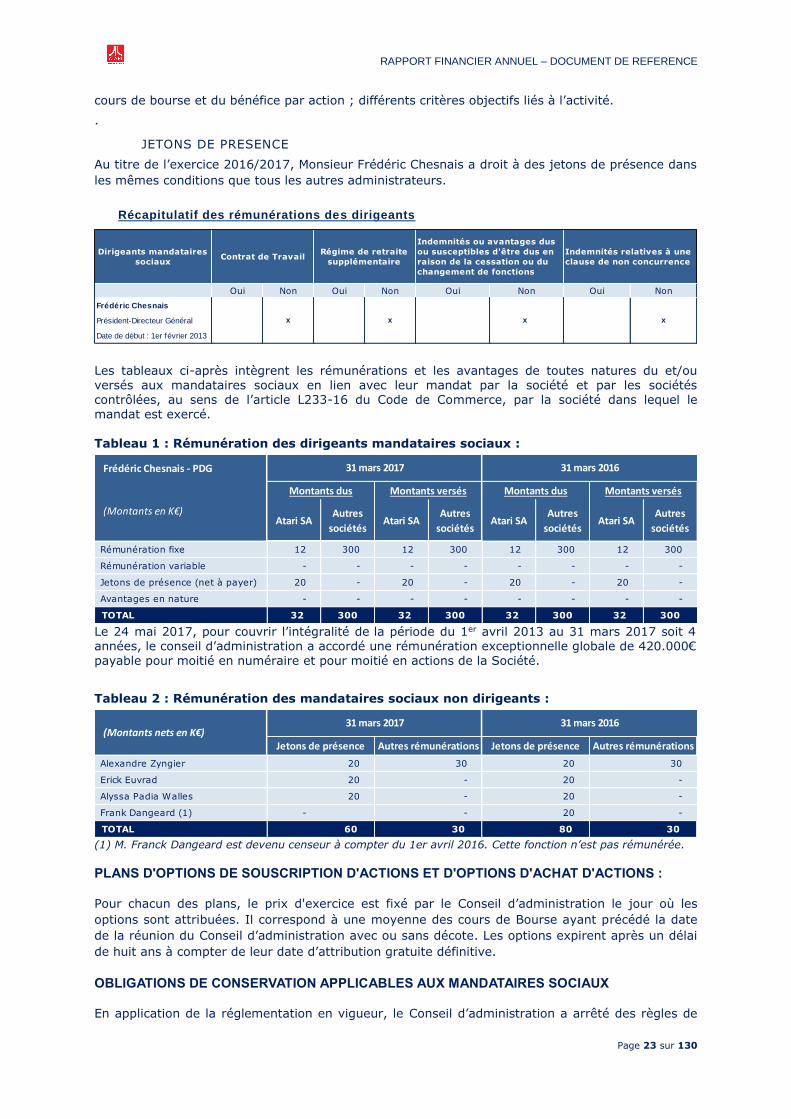

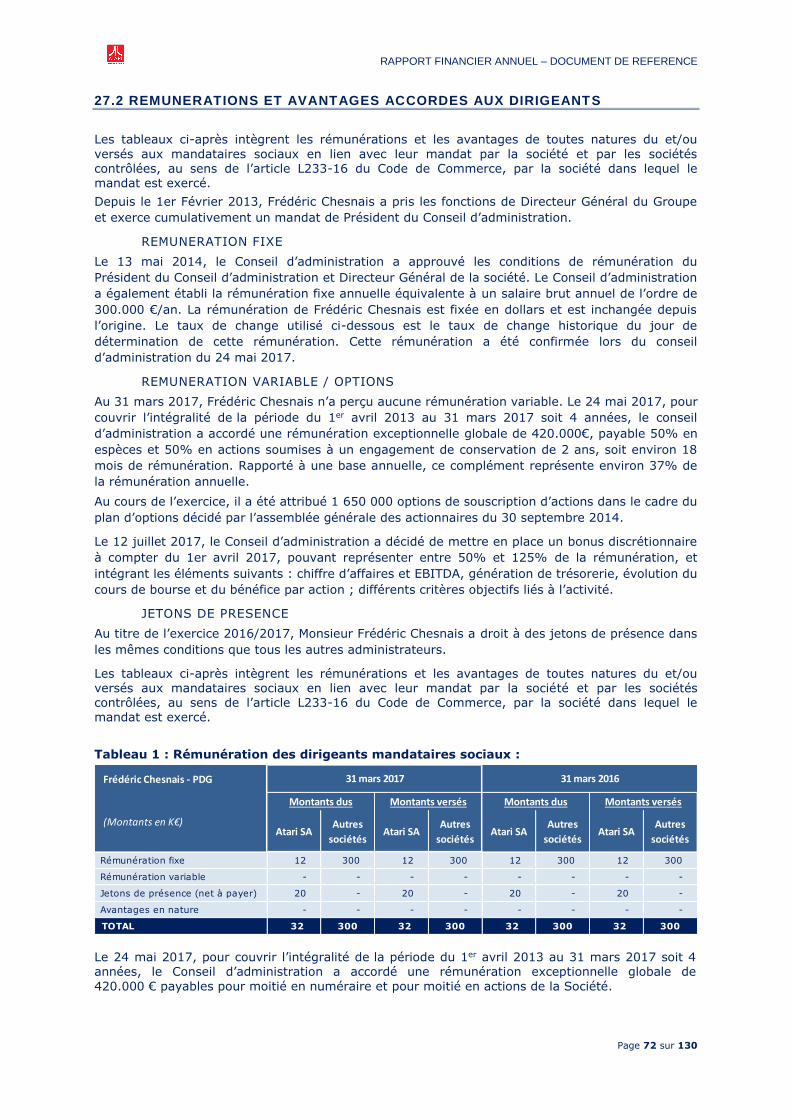

Récapitulatif des rémunérations des dirigeants

Les tableaux ci-après intègrent les rémunérations et les avantages de toutes natures du et/ou versés aux mandataires sociaux en lien avec leur mandat par la société et par les sociétés contrôlées, au sens de l’article L233-16 du Code de Commerce, par la société dans lequel le mandat est exercé.

Tableau 1 : Rémunération des dirigeants mandataires sociaux :

Le 24 mai 2017, pour couvrir l’intégralité de la période du 1er avril 2013 au 31 mars 2017 soit 4 années, le conseil d’administration a accordé une rémunération exceptionnelle globale de 420.000€ payable pour moitié en numéraire et pour moitié en actions de la Société.

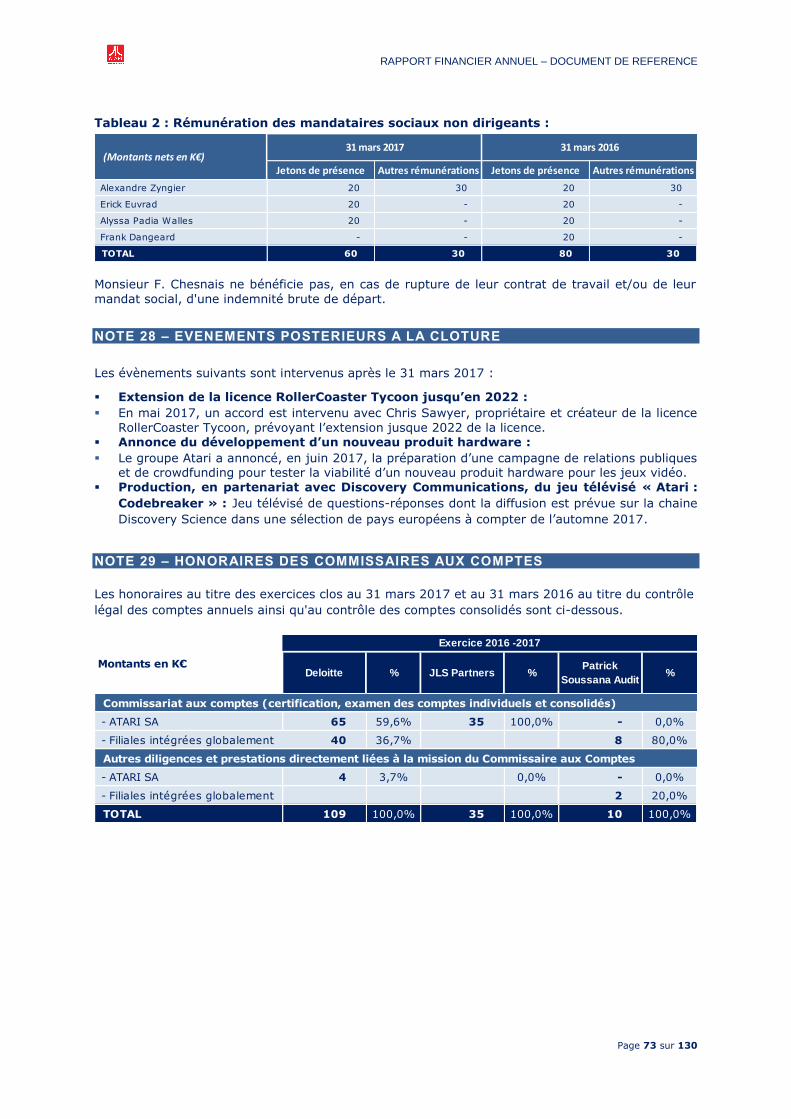

Tableau 2 : Rémunération des mandataires sociaux non dirigeants :

(1) M. Franck Dangeard est devenu censeur à compter du 1er avril 2016. Cette fonction n’est pas rémunérée.

PLANS D'OPTIONS DE SOUSCRIPTION D'ACTIONS ET D'OPTIONS D'ACHAT D'ACTIONS : Pour chacun des plans, le prix d'exercice est fixé par le Conseil d’administration le jour où les

options sont attribuées. Il correspond à une moyenne des cours de Bourse ayant précédé la date

de la réunion du Conseil d’administration avec ou sans décote. Les options expirent après un délai

de huit ans à compter de leur date d’attribution gratuite définitive.

OBLIGATIONS DE CONSERVATION APPLICABLES AUX MANDATAIRES SOCIAUX En application de la réglementation en vigueur, le Conseil d’administration a arrêté des règles de

Dirigeants mandataires

sociaux

Oui Non Oui Non Oui Non Oui Non

Frédéric Chesnais

Président-Directeur Général

Date de début : 1er février 2013

x

Contrat de TravailRégime de retraite

supplémentaire

Indemnités ou avantages dus

ou susceptibles d'être dus en

raison de la cessation ou du

changement de fonctions

Indemnités relatives à une

clause de non concurrence

x x x

Frédéric Chesnais - PDG

Atari SAAutres

sociétésAtari SA

Autres

sociétésAtari SA

Autres

sociétésAtari SA

Autres

sociétés

Rémunération fixe 12 300 12 300 12 300 12 300

Rémunération variable - - - - - - - -

Jetons de présence (net à payer) 20 - 20 - 20 - 20 -

Avantages en nature - - - - - - - -

TOTAL 32 300 32 300 32 300 32 300

31 mars 2017 31 mars 2016

(Montants en K€)

Montants dus Montants versés Montants dus Montants versés

Alexandre Zyngier

Erick Euvrad

Alyssa Padia Walles

Frank Dangeard (1) -

TOTAL

(Montants nets en K€)31 mars 2017 31 mars 2016

Jetons de présence Autres rémunérations Jetons de présence Autres rémunérations

20 30 20 30

20 - 20 -

20 - 20 -

60 30 80 30

- 20 -

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 24 sur 130

conservation applicables au Directeur Général et au Président depuis l'exercice 2007/2008. Le

Conseil a décidé que le Directeur Général et le Président devraient conserver, pendant toute la

durée de leur mandat, au moins 15 % des actions acquises suite à l'exercice de ces options de

souscription d'actions.

RESUME DES PRINCIPALES CARACTERISTIQUES DES PLANS D'OPTIONS CONSENTIS Le 1er novembre 2014, un plan d’options de souscription N°23 a été mis en place. Au 31 mars

2017, le nombre total d’actions pour lesquelles des options existantes pouvaient être exercées

représentait 3,51 % du capital de la Société à cette date.

Les principales caractéristiques de toutes les options de souscription d'actions attribuées par Atari

et encore en circulation sont récapitulées dans le tableau ci-dessous. Aucune autre option de

souscription d'actions d'Atari n'a été attribuée par d'autres sociétés du Groupe.

Plan d'options en cours :

(1) Le prix de souscription des options est déterminé sans décote ou prime par rapport au cours de bourse de

la moyenne des cours moyens pondérés des vingt dernières séances de bourse précédant l'attribution des options.

Décidé par l’assemblée générale du 30 septembre 2014, 5 625 472 options avaient été attribuées

au 31 mars 2016 dont 4 000 000 pour M. Frédéric Chesnais. Au cours de l'exercice 2016/2017,

2 378 528 options supplémentaires ont été attribuées dans le cadre de ce plan dont 1 650 000

pour M. Frédéric Chesnais. Au 31 mars 2017, il ne reste plus d’options à attribuer dans le cadre de

ce plan.

Plans d'options en cours Plan N°23

Date de l'Assemblée Générale 30-sept-14

Date du Conseil d'Administration 09-mai-14

29-juin-15

04-janv-16

27-juin-16

Nombre total d'options de souscription ou d'achat d'actions attribuées 8 004 000

Dont aux membres du comité exécutif et du conseil d'Administration 5 650 000

Point de départ d'exercice des options de souscription ou d'achat d'actions 01-nov-14

31-oct-22

31-oct-23

03-janv-24

31-mai-24

Prix des options de souscription ou d'achat d'actions (en euros) (1)0,20€ - 0,20€

0,16€ - 0,18€

Modalités d'exercice des options de souscription ou d'achat d'actions 1/3 / an

Options de souscription ou d'achat d'actions en circulation au 31 mars 2014 -

Options attribuées entre le 1er avril 2014 et le 31 mars 2015 5 104 000

Options annulées entre le 1er avril 2014 et le 31 mars 2015 -

Options de souscription ou d'achat d'actions en circulation au 31 mars 2015 5 104 000

Options attribuées entre le 1er avril 2015 et le 31 mars 2016 521 472

Options annulées entre le 1er avril 2015 et le 31 mars 2016 -

Options de souscription ou d'achat d'actions en circulation au 31 mars 2016 5 625 472

Options attribuées entre le 1er avril 2016 et le 31 mars 2017 2 378 528

Options annulées entre le 1er avril 2016 et le 31 mars 2017 -

Options de souscription ou d'achat d'actions en circulation au 31 mars 2017 8 004 000

Date d'expiration des options de souscription ou d'achat d'actions

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 25 sur 130

OPTIONS DE SOUSCRIPTION ATTRIBUEES AUX MANDATAIRES SOCIAUX D'ATARI AU COURS

DE L'EXERCICE 2016/2017 ET OPTIONS EXERCEES PAR CES DERNIERS

Options de souscription ou d'achat d'actions attribuées à chaque dirigeant mandataire

social par l'émetteur ou par toute autre société du Groupe :

Dans le cadre de l’accord conclu avec Alden le 12 juillet 2016, Atari avait mis en place un emprunt

de 2,0 M€ souscrit par Ker Ventures (holding détenue par Frédéric Chesnais) et de 0,5 M€ souscrit

par HZ Investments, (Alexandre Zyngier et HZ Investments étant ci-après dénommés

collectivement « Alexandre Zyngier »). Le Conseil d’administration du 7 juillet 2016 a attribué en

rémunération complémentaire des sommes prêtées 4 117 647 BSA pour Ker Ventures et 1 029 412

BSA pour Alexandre Zyngier. Ces BSA sont exerçables à tout moment pendant 5 ans avec un prix

de souscription sans décote de 0,17 euros. La juste valeur de ces BSA a été déterminée selon le

modèle Black & Scholes.

En janvier 2017, comme il avait été annoncé, Atari a substitué à ces BSA de nouveaux BSA

exerçables en actions nouvelles dans les mêmes quantités et modalités que les BSA émis le 12

juillet 2016. Cependant, les actions livrées en cas d’exercice de ces nouveaux BSA sont des actions

nouvelles, l’exercice de ces nouveaux BSA entrainera donc une dilution supplémentaire. De façon

concomitante à cette nouvelle émission de BSA, Ker Ventures et Alexandre Zyngier ont renoncé

aux anciens BSA attribués en juillet 2016 qui sont, de fait, annulés. La dilution potentielle de ces

BSA serait de 2,25% sur la base du capital au 31 mars 2017.

Options de souscription ou d'achat d'actions exercées durant l'exercice par chaque

dirigeant mandataire social :

Au cours des trois derniers exercices, aucune option de souscription n'a été exercée.

OPTIONS DE SOUSCRIPTION D'ACTIONS CONSENTIES PAR LA SOCIETE ET SES FILIALES

AUX SALARIES

Au cours de l'exercice, la Société a attribué 2 378 528 options de souscription d'actions aux

salariés de la Société non mandataires sociaux.

RAPPORT SPECIAL DU CONSEIL D'ADMINISTRATION SUR LES OPTIONS DE SOUSCRIPTION

OU D'ACHAT D'ACTIONS A L'ASSEMBLEE GENERALE MIXTE STATUANT SUR LES COMPTES

CLOS LE 31 MARS 2017

(Établi conformément à l'article L. 225-184 du Code de commerce)

Chers Actionnaires,

Dans le cadre de notre Assemblée Générale, et conformément à l'article L. 225-184 du Code de

commerce, nous vous informons, par le présent rapport, des opérations réalisées en vertu des

dispositions prévues aux articles L. 225-177 à L. 225-186 du Code de commerce relatifs aux

options de souscription ou d'achat d'actions.

Nous vous informons que, au cours de l'exercice, la Société a attribué 2 378 528 options de

souscription d'actions.

Aux termes de l'article L. 225-184 du Code de commerce, nous vous détaillons également dans le

présent rapport spécial des informations nominatives sur les attributions gratuites définitives et les

exercices d'options par les mandataires sociaux et les personnes ayant bénéficié des plus

importantes attributions gratuites définitives.

1. Options de souscription d'actions attribuées par la Société à chacun de ses

mandataires sociaux

Au cours de l'exercice, il a été attribué 1 650 000 options de souscription et 4 117 647 bons de

souscription à Frédéric Chesnais et 1 029 412 bons de souscription à Alexandre Zyngier.

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 26 sur 130

2. Options de souscription d'actions attribuées par les filiales de la Société à ses

mandataires sociaux

Au cours de l'exercice, aucune option de souscription d'actions n'a été attribuée à des mandataires

sociaux ou administrateurs de la Société par l'une de ses filiales.

3. Actions souscrites ou achetées par des mandataires sociaux par exercice

d'options de souscription ou d'achat d'actions attribuées par la Société ou ses

filiales

Au cours de l'exercice, aucune option n'a été exercée par des mandataires sociaux.

4. Options de souscription d'actions attribuées par la Société et ses filiales aux

salariés

Au cours de l'exercice, aucune option n'a été exercée par des salariés et il a été attribué 728 528

options aux salariés du Groupe.

5. Actions souscrites par des salariés de la Société par exercice d'options de

souscription ou d'achat d'actions attribuées par la Société ou ses filiales au

profit des dix salariés de la Société non mandataires sociaux dont le nombre

d'actions ainsi souscrites est le plus élevé

Au cours de l'exercice, aucune action n'a été souscrite par des salariés de la Société par exercice

d'options de souscription ou d'achat d'actions attribuées par la Société ou ses filiales.

Paris, le 1er août 2017 - Le Conseil d’administration

8. RISQUES LIES A L'ACTIVITE

RISQUES FINANCIERS

Pour plus d'informations sur les risques financiers, se référer à la Note 25 aux Comptes consolidés

« Gestion des risques de marché ».

Risques liés à la liquidité, à la continuité de l'exploitation et aux pertes

opérationnelles

La société a procédé à une revue spécifique de son risque de liquidité et elle considère être en

mesure de faire face à ses échéances à ses échéances à venir. Les informations sur la continuité de

l'exploitation et l'endettement sont présentées en Note 2.1 de l'annexe aux comptes consolidés

inclus dans le présent Document de référence.

Les tableaux de flux trésorerie établis par la Société au cours des derniers exercices font apparaître

les tendances suivantes :

(M€) 31.03.2017 31.03.2016

Flux nets de trésorerie (utilisés)/générés par l'activité 3,1 (0,5)

dont activités poursuivies 3,1 (0,5)

Flux nets de trésorerie liés aux opérations d'investissement (6,7) (3,9)

dont activités poursuivies (6,7) (3,9)

dont acquisitions d'actifs incorporels et d'immobilisations (6,7) (3,9)

Trésorerie nette dégagée par / (utilisée pour) le financement 3,4 1,9

dont activités poursuivies 3,4 1,9

dont intérêts nets versés (0,2) (0,8)

Autres flux 0,1 0,1

Variation de la trésorerie nette (0,1) (2,5)

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 27 sur 130

Depuis l'exercice 2012/2013, le Groupe a mis en place un programme de désendettement massif et

de restauration de ses fonds propres. Au 31 mars 2017, la dette a été quasiment remboursée en

intégralité et les capitaux propres sont devenus positifs. Ainsi :

• Au 31 mars 2013, les capitaux propres (part du Groupe) s'élèvent à -34,9 millions d'euros.

A cette même date, l'endettement net s'élève à 31,4 millions d'euros et le Groupe ne

possède pas de capacité de tirage sur sa ligne de crédit ;

• Au 31 mars 2014, les capitaux propres (part du Groupe) s'élèvent à -31,3 millions d'euros.

A cette même date, l'endettement net s'élève à 24,8 millions d'euros ;

• Au 31 mars 2015, les capitaux propres (part du Groupe) s'élèvent à -13,1 millions d'euros.

A cette même date, l’endettement net s’élève à 11,0 millions d’euros ;

• Au 31 mars 2016, les capitaux propres (part du Groupe) s’élèvent à -10,6 millions

d’euros. A cette même date, l’endettement net s’élève à 13,3 millions d’euros ;

• Au 31 mars 2017, les capitaux propres (part du Groupe) s’élèvent à +7,4 millions

d’euros. A cette même date, l’endettement net s’élève à 0,9 million d’euros.

Pour l’exercice 2017/2018, le Groupe privilégie la croissance, l’amélioration de la profitabilité, avec

une saisonnalité similaire à celle de l’exercice 2016/2017, et la génération de trésorerie.

Le tableau ci-après présente la répartition de l'endettement financier brut par date d’échéance :

La situation de chacune de ces lignes peut être résumée comme suit :

• La ligne « Océanes 2015-2020 » est relative aux obligations émises en février 2015 et

venant à échéance en février 2020 ;

• La ligne « Océanes 2003-2020 » est relative aux Océanes restructurées et venant à

échéance en avril 2020.

Le 12 juillet 2016, le Groupe Atari a conclu un accord avec Alden aboutissant à un remboursement

global et définitif du prêt Alden comme déjà indiqué supra au paragraphe « 1.2. Faits marquants

de l’exercice »..

Risques liés à la réalisation des garanties octroyées par le Groupe

Compte tenu de l'accord intervenu avec Alden, en date du 12 juillet 2016, il n'existe plus aucune

sûreté ou garantie octroyée à des tiers.

Risques liés à la capacité distributive du Groupe

La Société n’envisage pas de distribuer de dividendes au titre du dernier exercice clos et n’en a pas

distribué au titre des deux exercices précédents. Par ailleurs, elle n'envisage pas d'en distribuer

dans un avenir proche.

RISQUES LIES AUX COMPTES DE LA SOCIETE

Risques de change – Risques de taux

La gestion des risques est assurée par la société-mère selon le contexte des marchés financiers et

en fonction des procédures établies par la direction. Les opérations de change sont effectuées en

fonction des lois locales et des possibilités d'accès aux marchés financiers. Les filiales peuvent

(M€) 31.03.2017Exercice clos le

31 mars 2018

Exercice clos le

31 mars 2019

Exercice clos le

31 mars 2020

OCEANEs 2003-2020 (0,6) - - (0,6)

OCEANEs 2015-2020 (1,4) - - (1,4)

Total passifs financiers (2,0) - - (2,0)

RAPPORT FINANCIER ANNUEL – DOCUMENT DE REFERENCE

Page 28 sur 130

contracter directement avec des banques locales sous la surveillance de la société-mère et en

accord avec les procédures et la politique du Groupe.

S'agissant des risques de change liés au financement des filiales, ils sont centralisés au niveau de

la société-mère et, le cas échéant, des couvertures spécifiques sont mises en place en fonction des