public expose - dsn.co.id · public expose 8 may 2013. 96% 4% industri kelapa sawit produk kayu...

TRANSCRIPT

Public Expose8 May 2013

96%

4%

Industri Kelapa Sawit

Produk Kayu

Bisnis utama kami adalah pengembangan dan pengolahan produk

perkebunan guna diproses lebih lanjut untuk konsumsi global

Crude Palm Oil

Palm Kernel Oil

Panel

Engineered Doors

Engineered Floors

72%

28%

7,1th

Usia tanam

rata-rata

Kami memulai perkebunan kelapa sawit pada tahun 1997 melalui

akuisisi 19.766 ha di Kalimantan Timur, dan terus berkembang menjadi...

5 PKS+ 1 mulai operasi Januari 2015

2.000.000ton/tahun

200 ton/hari

Kernel Crushing Plant

40.000ton storage

>170.000hektar

DSN membukukan pendapatan Rp 4,90 triliun di tahun 2014, dengan

pertumbuhan EBITDA sebesar 51%

2011 2012 2013 2014

2.7783.411

3.842

4.898

2011 2012 2013 2014

Industri Kelapa Sawit Produk Kayu

1.339miliar

EBITDAin 2014

Rp

(1)

(1) Segmental EBITDA sebelum konsolidasi, total EBITDA setelah konsolidasi

(Rp miliar)

(Rp miliar)

665 666888

Total (Rp miliar) 2011 2012 2013 2014

Penjualan Bersih 2.778 3.411 3.842 4.898

EBITDA 665 666 888 1.339

% margin 24,0% 19,5% 23,1% 27,3%

Laba Bersih 374 252 216 650

% margin 13,5% 7,4% 5,6% 13,3%

1.339

2011 2012 2013 2014

- -

13,5

18,2

2011 2012 2013 2014

24

36 43

53

2011 2012 2013 2014

189

257

336 391

2011 2012 2013 2014

741

1.020

1.241 1.376

Kinerja operasional kami terus meningkat karena profil umur tanaman yang

menguntungkan dan disiplin agronomi yang tinggi

(‘000 ton)

Kalimantan

Barat

Kalimantan

Tengah

Kalimantan

Utara

Kalimantan

Timur

Papua

Planted/ Unplanted

Perkebunan kami berlokasi di Kalimantan Timur, Barat dan Tengah,

dengan konsentrasi lahan tertanam saat ini di bagian timur

= 5.000ha

108.813 HaUnplanted

62.779 HaPlanted

Posisi Desember 2014

Perkebunan kami yang paling berkembang saat ini berada di Kaltim,

seluas 56.000 ha dalam satu hamparan dengan 5 pabrik CPO di

dalamnya, yang sebagian besar sudah bersertifikasi RSPO dan ISCC

PKS 2

PKS 3

DWT

SWA

DAN

PKS 1

PKS 4

PKS 6

PKS 7

Existing CPO Mills

Under construction CPO Mills

DIN

KPS

ISCC certifiedRSPO certified

2013 2014 2015E

11 15 20

27 27 24

20 21

25

Immature Young mature Prime Mature

Sekitar 43% lahan tertanam adalah young mature

Maturity Profile

(Ha)

Pencapaian operasional yang baik melalui implementasi best practices konsep-konsep agronomi

DSN Average peers

26,2

18,3

FFB Yield (ton/ha)

DSN Average peers

23,9

22,5

OER (%)

DSN Average peers

6,3

4,2

CPO (ton/ha)

Cash cost produksi CPO kami di tahun 2014 naik 10%, sejalan dengan

kenaikan upah dan harga material

Juta/tonTahun 2014

3,7

2013 2014

Pupuk Tenaga kerja

Milling Lain-lain

3,43,7

Rp juta/ton

* diluar pembelian TBS

Rp

DSN juga merupakan produsen produk kayu terkemuka dengan

merek terkenal dan hubungan yang kuat dengan pembeli global

4.000.000

m2/tahunkapasitas

450.000

m3/tahun kapasitas

12Tahun

9 Tahun

10 Tahun12 Tahun

16 Tahun

18 Tahun

13 Tahun

8 Tahun

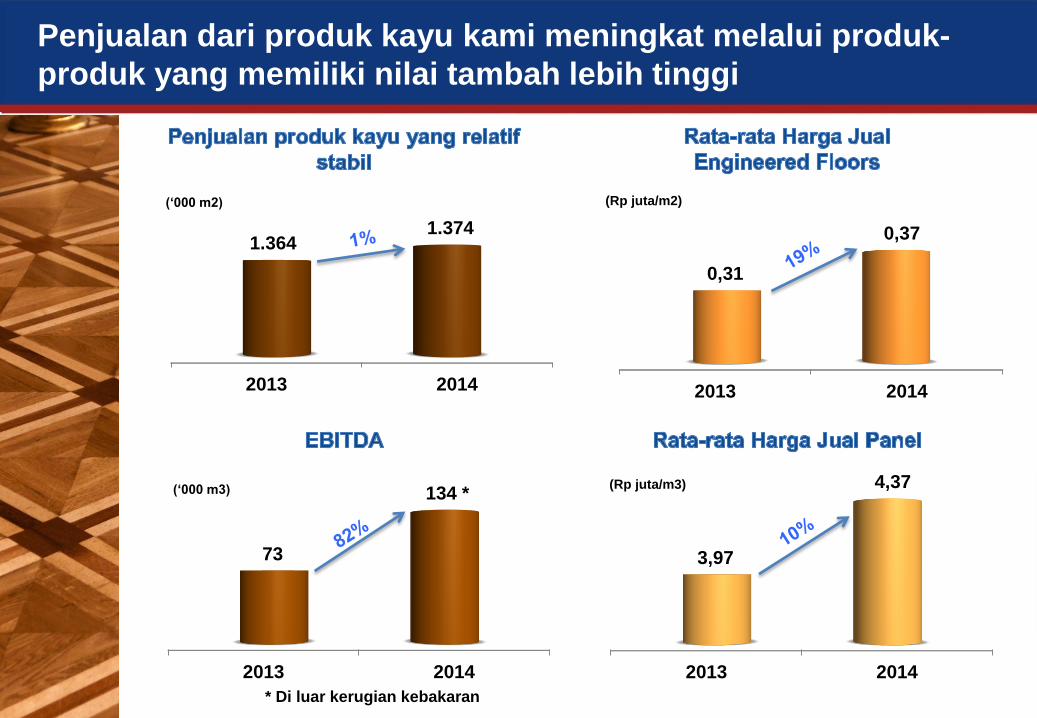

2013 2014

3,97

4,37

2013 2014

73

134 *

2013 2014

0,31

0,37

2013 2014

1.3641.374

Penjualan dari produk kayu kami meningkat melalui produk-

produk yang memiliki nilai tambah lebih tinggi

(‘000 m2) (Rp juta/m2)

(‘000 m3) (Rp juta/m3)

* Di luar kerugian kebakaran

Belanja modal pada tahun 2014 sebesar Rp 816 miliar, terutama

digunakan untuk penanaman tanaman baru dan pembangunan pabrik

5 –5,5 ribu/ha

cost to maturity

18 jutauntuk tiap 60 ton/jam PKS

$

Tanaman baru

Pembangunan PKS

Infrastruktur penunjang

Rp 816 miliar

49%43%

8%

$

Komitmen terhadap CSR merupakan bagian integral dari pertumbuhan

bisnis kami

Q&A

Presentasi ini dibuat untuk keperluan Public Expose Tahunan PT Dharma Satya Nusantara Tbk (“Perseroan”) tahun 2015. Presentasi ini

mengandung pernyataan tahun mendatang yang bisa mengandung risiko dan ketidakpastian. Kinerja dan hasil-hasil sebenarnya dari

perkiraan tersebut mungkin akan berbeda dengan apa yang diungkapkan, sebagai akibat dari faktor risiko, ketidakpastian dan beberapa

asumsi yang dibuat oleh manajemen. Meskipun perkiraan itu dibuat dengan asumsi yang benar, tetapi tidak ada jaminan bahwa apa

yang diungkapkan dalam presentasi ini akan sesuai dengan pencapaian kinerja Perseroan.

Data-data yang ada di presentasi ini berasal dari Perseroan, kecuali dinyatakan lain, Data tersebut disediakan pada tanggal presentasi

ini dan dapat berubah tanpa pemberitahuan. Informasi dalam presentasi ini belum diverifikasi secara independen.

Tidak ada representasi, jaminan, baik tersurat maupun tersirat, yang dibuat dan tidak ada ketergantungan yang dilakukan atas

kelayakan, akurasi, kelengkapan atau kebenaran dari informasi dan pendapat dalam presentasi ini. Tak satu pun dari pihak Perseroan

atau agensinya atau penasehat, atau afiliasinya atau perwakilannya yang berkewajiban untuk memperbarui atau merevisi pernyataan ini

dan tidak satupun dari mereka yang memiliki tanggung jawab (dalam kelalaian atau sebaliknya) atas kerugian yang timbul dari setiap

penggunaan presentasi ini atau isinya atau akibat lain yang timbul terkait presentasi ini.

Presentasi ini juga berisi data statistik tertentu dan analisis yang telah disiapkan oleh Perusahaan dan/atau sumber lainnya. Banyak

asumsi yang digunakan dalam penyusunan Informasi Statistik, yang bisa saja tidak ditampilkan di sini. Dengan demikian, tidak ada

jaminan yang dapat diberikan untuk akurasi informasi statistik, ketepatan atau kelengkapan dan juga apakah informasi statistik

didasarkan pada kondisi pasar sekarang atau kinerja pasar masa depan.

Presentasi ini maupun isinya tidak diperbolehkan dipakai untuk kepentingan lain tanpa seijin Perseroan.

Disclaimer