proposition et développement d’une approche pour la ... · arts et métiers paristech - centre...

TRANSCRIPT

HAL Id: pastel-00006036https://pastel.archives-ouvertes.fr/pastel-00006036

Submitted on 17 Jun 2010

HAL is a multi-disciplinary open accessarchive for the deposit and dissemination of sci-entific research documents, whether they are pub-lished or not. The documents may come fromteaching and research institutions in France orabroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, estdestinée au dépôt et à la diffusion de documentsscientifiques de niveau recherche, publiés ou non,émanant des établissements d’enseignement et derecherche français ou étrangers, des laboratoirespublics ou privés.

Proposition et développement d’une approche pour lamaîtrise conjointe qualité/coût lors de la conception et

de l’industrialisation du produitAlaa Hassan

To cite this version:Alaa Hassan. Proposition et développement d’une approche pour la maîtrise conjointe qualité/coûtlors de la conception et de l’industrialisation du produit. Sciences de l’ingénieur [physics]. Arts etMétiers ParisTech, 2010. Français. <NNT : 2010ENAM0009>. <pastel-00006036>

Arts et Métiers ParisTech - Centre de Metz

Laboratoire de Conception Fabrication Commande

2010-ENAM-0009

École doctorale n° 432 : Sciences des Métiers de l’ Ingénieur

Doctorat ParisTech

T H È S E

pour obtenir le grade de docteur délivré par

l’École Nationale Supérieure d'Arts et Métiers

Spécialité “ Génie Industriel ”

présentée et soutenue publiquement par

Alaa HASSAN

le 16 avril 2010

Proposition et développement d’une approche pour la maîtrise conjointe

qualité/coût lors de la conception et de l’industri alisation du produit

Directeur de thèse : Jean-Yves DANTAN Co-encadrement de la thèse : Ali SIADAT, Patrick MARTIN

Jury M. Benoît IUNG , Professeur, CRAN, Université Henri Poincaré, Nancy Président M. Samuel GOMES , Professeur, M3M-EA, Université de Technologie de Belfort-Montbéliard Rapporteur M. Maurice PILLET , Professeur, SYMME, Université de Savoie, Annecy Rapporteur M. Jean-Yves DANTAN , Maître de Conférences-HDR, LCFC, Arts et Métiers ParisTech, Metz Examinateur M. Ali SIADAT , Maître de Conférences, LCFC, Arts et Métiers ParisTech, Metz Examinateur M. Patrick MARTIN , Professeur, LCFC, Arts et Métiers ParisTech, Metz Examinateur M. Thierry BEAUJON , Directeur de TDC Software, Goux les Usiers Invité M. Jacques MARSOT , Resp. Labo. Ingénierie de Conception de Systèmes sûrs, INRS, Nancy Invité

T

H

È

S

E

- 3 -

A mes parentsA mes parentsA mes parentsA mes parents

A ma chère épouse Ruba et notre petit ange JadA ma chère épouse Ruba et notre petit ange JadA ma chère épouse Ruba et notre petit ange JadA ma chère épouse Ruba et notre petit ange Jad

- 4 -

- 5 -

Remerciements

Mes remerciements s’adressent en premier lieu à Monsieur Jean-Yves DANTAN, directeur de thèse et Monsieur Ali SIADAT, encadrant de thèse. Leurs grandes compétences et précieux conseils ont permis l'accomplissement de ce travail. Leur confiance en mes capacités a contribué à me faire aimer ces trois ans de recherche. Je les remercie chaleureusement pour leur contact si généreux sur le plan humain comme scientifique. J’adresse également mes remerciements à Monsieur Patrick MARTIN pour sa présence, son soutien et ses conseils constructifs sur mes travaux de thèse.

Je tiens à remercier les membres du jury, M. Samuel GOMES, M. Maurice PILLET, M. Benoît IUNG, M. Thierry BEAUJON et M. Jacques MARSOT pour avoir accepté d’évaluer mes travaux et de siéger à ma soutenance de thèse. Je les remercie de plus de leurs remarques positives et constructives.

Ce travail a été réalisé au sein de l’établissement Arts et Métiers ParisTech, centre de Metz, dans le Laboratoire de Conception Fabrication Commande (LCFC). Je tiens à remercier l’ensemble des membres du personnel de l’établissement pour m’avoir offert un cadre et une atmosphère de travail agréable. Merci également à mes camarades du bureau pour leur bonne humeur et leur gentillesse. Pour terminer, merci à ma famille, qui s’est intéressée à mes études et à mes travaux de thèse. Merci également à mes parents, qui m’ont toujours soutenu tout au long de ma scolarité. Sans eux, je n’aurais probablement pas pu arriver à ce niveau d’étude. Enfin, merci à mon épouse, Ruba, pour tout et bien plus encore. Rien n’aurait été possible sans ta présence à mes côtés. Merci à notre petit Jad qui, depuis son arrivé, a rajouté une joie de vie magnifique à notre petite famille. Metz, le 29/04/2010

- 6 -

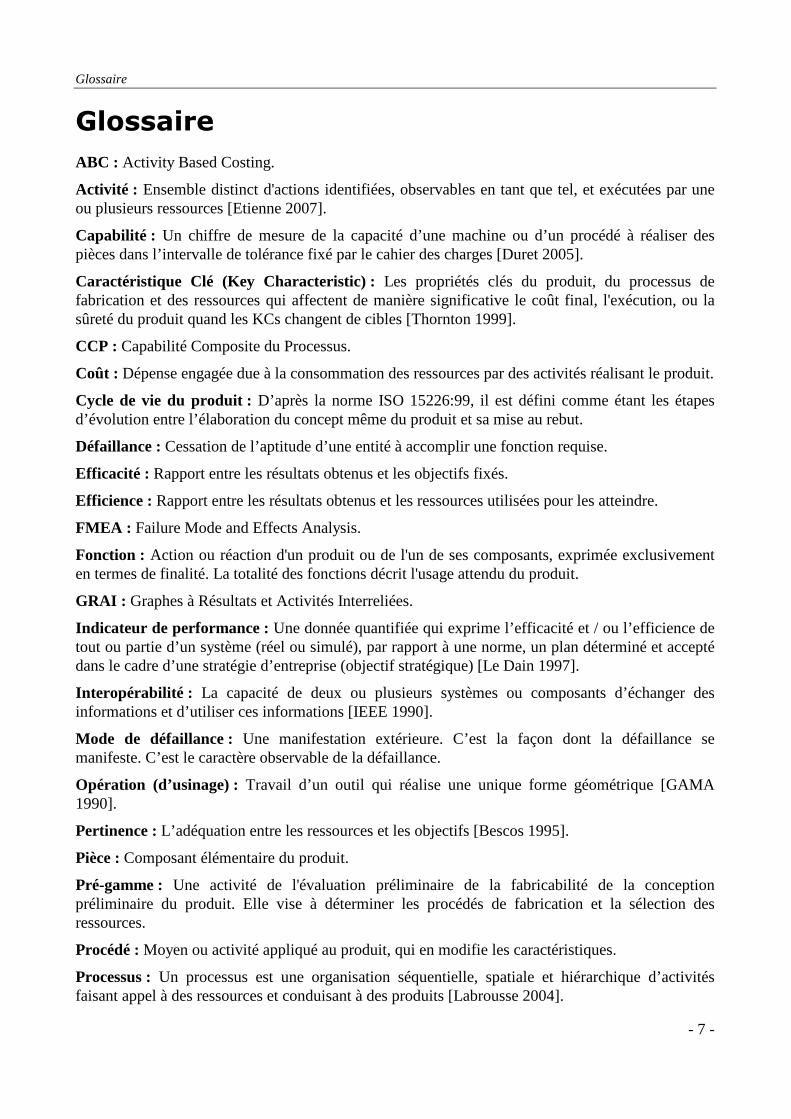

Glossaire

- 7 -

Glossaire

ABC : Activity Based Costing.

Activité : Ensemble distinct d'actions identifiées, observables en tant que tel, et exécutées par une ou plusieurs ressources [Etienne 2007].

Capabilité : Un chiffre de mesure de la capacité d’une machine ou d’un procédé à réaliser des pièces dans l’intervalle de tolérance fixé par le cahier des charges [Duret 2005].

Caractéristique Clé (Key Characteristic) : Les propriétés clés du produit, du processus de fabrication et des ressources qui affectent de manière significative le coût final, l'exécution, ou la sûreté du produit quand les KCs changent de cibles [Thornton 1999].

CCP : Capabilité Composite du Processus.

Coût : Dépense engagée due à la consommation des ressources par des activités réalisant le produit.

Cycle de vie du produit : D’après la norme ISO 15226:99, il est défini comme étant les étapes d’évolution entre l’élaboration du concept même du produit et sa mise au rebut.

Défaillance : Cessation de l’aptitude d’une entité à accomplir une fonction requise.

Efficacité : Rapport entre les résultats obtenus et les objectifs fixés.

Efficience : Rapport entre les résultats obtenus et les ressources utilisées pour les atteindre.

FMEA : Failure Mode and Effects Analysis.

Fonction : Action ou réaction d'un produit ou de l'un de ses composants, exprimée exclusivement en termes de finalité. La totalité des fonctions décrit l'usage attendu du produit.

GRAI : Graphes à Résultats et Activités Interreliées.

Indicateur de performance : Une donnée quantifiée qui exprime l’efficacité et / ou l’efficience de tout ou partie d’un système (réel ou simulé), par rapport à une norme, un plan déterminé et accepté dans le cadre d’une stratégie d’entreprise (objectif stratégique) [Le Dain 1997].

Interopérabilité : La capacité de deux ou plusieurs systèmes ou composants d’échanger des informations et d’utiliser ces informations [IEEE 1990].

Mode de défaillance : Une manifestation extérieure. C’est la façon dont la défaillance se manifeste. C’est le caractère observable de la défaillance.

Opération (d’usinage) : Travail d’un outil qui réalise une unique forme géométrique [GAMA 1990].

Pertinence : L’adéquation entre les ressources et les objectifs [Bescos 1995].

Pièce : Composant élémentaire du produit.

Pré-gamme : Une activité de l'évaluation préliminaire de la fabricabilité de la conception préliminaire du produit. Elle vise à déterminer les procédés de fabrication et la sélection des ressources.

Procédé : Moyen ou activité appliqué au produit, qui en modifie les caractéristiques.

Processus : Un processus est une organisation séquentielle, spatiale et hiérarchique d’activités faisant appel à des ressources et conduisant à des produits [Labrousse 2004].

Glossaire

- 8 -

Produit : Ensemble de composants reliés entre eux et travaillant ensemble pour fournir les fonctions attendues par le client.

QCCPP : Quality/Cost-based Conceptual Process Planning.

QFD : Quality Function Deployment.

Qualité : D’après la norme ISO 9000 : c’est l’aptitude d’un ensemble de caractéristiques intrinsèques à satisfaire des exigences.

Ressource : Un élément contribuant au processus sans en être l’objet (ressource humaine, ressource matérielle).

Risque : La probabilité de disfonctionnement d’un produit ou d’une pièce, ou la probabilité qu’un produit (ou une pièce) soit défectueux.

UML : Unified Modeling Language.

Table des matières

- 9 -

Table des matières

INTRODUCTION GENERALINTRODUCTION GENERALINTRODUCTION GENERALINTRODUCTION GENERALEEEE .................................................................................................................................................................................................................................................................................................................................................................... ---- 19 19 19 19 ----

CHAPITRE I CHAPITRE I CHAPITRE I CHAPITRE I –––– ANALYSE DE LA PERFORANALYSE DE LA PERFORANALYSE DE LA PERFORANALYSE DE LA PERFORMANCEMANCEMANCEMANCE ---- CONCEPTS, MODELISATICONCEPTS, MODELISATICONCEPTS, MODELISATICONCEPTS, MODELISATION ET ON ET ON ET ON ET APPROCHESAPPROCHESAPPROCHESAPPROCHES .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... ---- 25 25 25 25 ----

1 Prise de décision et évaluation de la performance ............................................................ - 27 -

1.1 Importance de la performance dans le processus de conception et d’industrialisation- 29 -

1.1.1 La notion de la performance .................................................................................................................. - 29 - 1.1.2 Indicateur de performance ..................................................................................................................... - 31 -

1.2 Méthodes pour l’évaluation de la performance ......................................................... - 31 - 1.2.1 La méthode GRAI ................................................................................................................................. - 31 - 1.2.2 La méthode ECOGRAI ......................................................................................................................... - 33 - 1.2.3 Les méthodes IDEFx ............................................................................................................................. - 34 - 1.2.4 L’architecture CIMOSA ........................................................................................................................ - 35 -

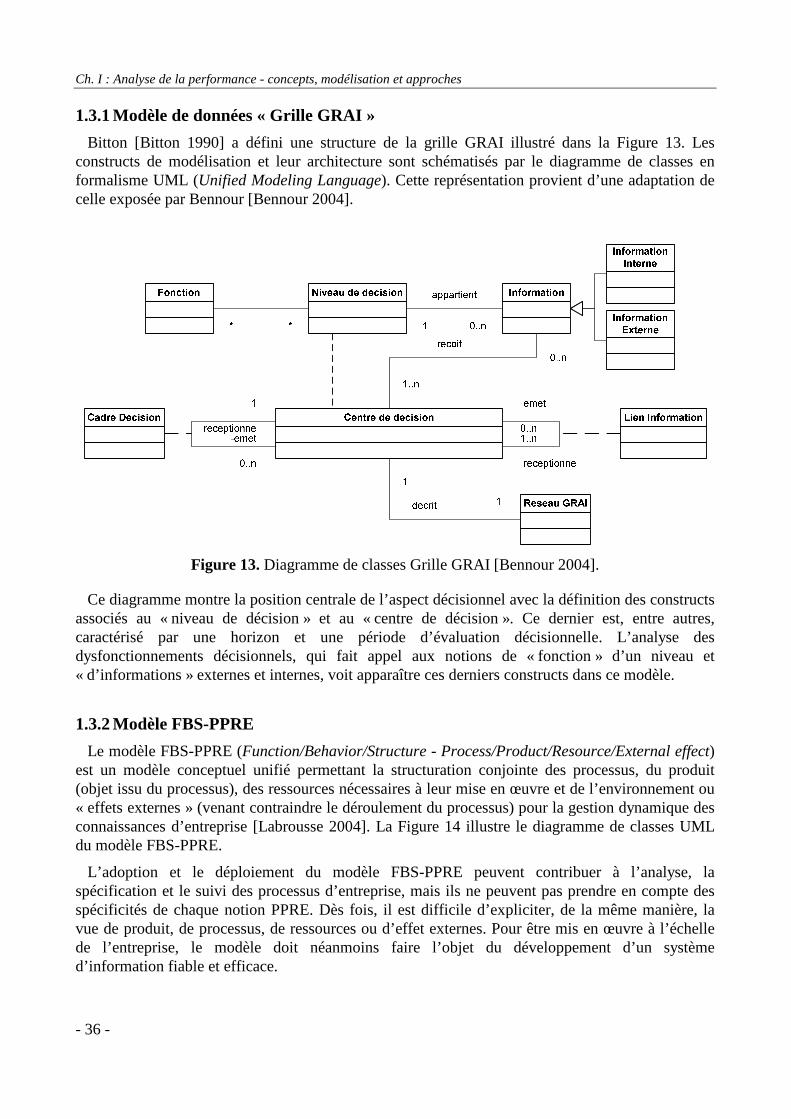

1.3 Modélisation support de l’évaluation de la performance .......................................... - 35 - 1.3.1 Modèle de données « Grille GRAI » ..................................................................................................... - 36 - 1.3.2 Modèle FBS-PPRE ............................................................................................................................... - 36 -

1.4 Discussion ................................................................................................................. - 37 -

1.5 Modèle conceptuel générique du produit-processus-ressources supportant l’évaluation des indicateurs de la qualité et du coût ................................................................................. - 38 -

2 Prise de décision et évaluation de la qualité ..................................................................... - 42 -

2.1 L’importance de la qualité dans le processus de conception et d’industrialisation .. - 43 - 2.1.1 La qualité totale ..................................................................................................................................... - 44 -

2.2 Approches de maîtrise de la qualité .......................................................................... - 47 - 2.2.1 L’approche FMEA ................................................................................................................................ - 47 - 2.2.2 L’approche QFD ................................................................................................................................... - 48 - 2.2.3 L’approche KCs .................................................................................................................................... - 50 -

2.3 Modélisation support de l’évaluation de la qualité ................................................... - 52 - 2.3.1 Modèle de Gigout .................................................................................................................................. - 53 - 2.3.2 L’amélioration continue ........................................................................................................................ - 53 -

3 Prise de décision et évaluation des coûts .......................................................................... - 54 -

3.1 L’importance du coût dans le processus de conception et d’industrialisation .......... - 54 -

3.2 Méthodes d’estimation du coût ................................................................................. - 55 - 3.2.1 Méthodes intuitives ............................................................................................................................... - 56 - 3.2.2 Méthodes analogiques ........................................................................................................................... - 56 - 3.2.3 Méthodes paramétriques ........................................................................................................................ - 56 - 3.2.4 Méthodes analytiques ............................................................................................................................ - 56 - 3.2.5 Synthèse ................................................................................................................................................ - 57 -

Table des matières

- 10 -

3.2.6 La méthode ABC ................................................................................................................................... - 58 -

3.3 Modélisation support de l’évaluation du coût ........................................................... - 59 - 3.3.1 Modèle de Xu ........................................................................................................................................ - 60 -

4 Conclusion ........................................................................................................................ - 61 -

CHAPITRE II CHAPITRE II CHAPITRE II CHAPITRE II –––– AMELIORATION DE LA MAMELIORATION DE LA MAMELIORATION DE LA MAMELIORATION DE LA MAITRISE DE LA QUALITAITRISE DE LA QUALITAITRISE DE LA QUALITAITRISE DE LA QUALITEEEE ---- INTERACTIONS INTERACTIONS INTERACTIONS INTERACTIONS ENTRE QFD, FMEA ET KENTRE QFD, FMEA ET KENTRE QFD, FMEA ET KENTRE QFD, FMEA ET KCSCSCSCS ............................................................................................................................................................................................................................................................................................................................................................................ ---- 63 63 63 63 ----

1 Discussion des approches QFD, FMEA et KCs................................................................ - 66 -

1.1 La démarche QFD ..................................................................................................... - 66 -

1.2 La démarche FMEA .................................................................................................. - 67 -

1.3 La démarche KCs ...................................................................................................... - 69 -

1.4 Les relations entre les phases QFD ........................................................................... - 70 -

1.5 Les relations entre les types FMEA .......................................................................... - 72 -

1.6 Comparaison entre QFD, FMEA et KCs .................................................................. - 74 -

2 Analyse conjointe QFD et FMEA via leurs informations ................................................. - 77 -

2.1 Interactions QFD/FMEA - état de l’art ..................................................................... - 77 -

2.2 Interactions QFD/FMEA - discussion ....................................................................... - 80 -

2.3 Approche conjointe QFD/FMEA .............................................................................. - 81 -

2.4 Exemple illustratif - un robot cartésien ..................................................................... - 84 -

2.5 Modèle de données QFD/FMEA .............................................................................. - 86 - 2.5.1 Le modèle QFD ..................................................................................................................................... - 86 - 2.5.2 Le modèle FMEA .................................................................................................................................. - 86 -

2.6 Implémentation d’une interface du modèle QFD/FMEA ......................................... - 87 -

3 Interopérabilité des démarches QFD, FMEA et KCs ........................................................ - 89 -

3.1 Définitions ................................................................................................................. - 89 -

3.2 Etat de l’art ................................................................................................................ - 90 -

3.3 Approche d’interopérabilité des démarches QFD, FMEA et KCs ............................ - 92 -

3.4 Exemple illustratif - un robot cartésien ..................................................................... - 95 -

3.5 Modèle de données QFD/FMEA/KCs ...................................................................... - 96 -

3.6 Implémentation du modèle QFD/FMEA/KCs .......................................................... - 97 -

4 Opérationnalisation du suivi des caractéristiques ............................................................. - 99 -

5 Conclusion ...................................................................................................................... - 103 -

CHAPITRE III CHAPITRE III CHAPITRE III CHAPITRE III –––– CONSIDERATION DU COUCONSIDERATION DU COUCONSIDERATION DU COUCONSIDERATION DU COUT DANS LA MAITRISE DT DANS LA MAITRISE DT DANS LA MAITRISE DT DANS LA MAITRISE DE LA QUALITEE LA QUALITEE LA QUALITEE LA QUALITE –––– L’APPROCHE COSTL’APPROCHE COSTL’APPROCHE COSTL’APPROCHE COST----BASEBASEBASEBASED FMEA (CBFMEA)D FMEA (CBFMEA)D FMEA (CBFMEA)D FMEA (CBFMEA) ............................................................................................................................................................................................................................................ ---- 105 105 105 105 ----

Table des matières

- 11 -

1 Le coût de non-qualité ..................................................................................................... - 108 -

1.1 Les approches de calcul du coût de non-qualité ...................................................... - 110 - 1.1.1 Approches structurées ......................................................................................................................... - 110 - Check-list PAF .................................................................................................................................................. - 110 - Questionnaire .................................................................................................................................................... - 110 - Modélisation des coûts du processus ................................................................................................................ - 111 - 1.1.2 Approches semi-structurées ................................................................................................................. - 111 - Interviews organisationnels ............................................................................................................................... - 111 - Résolution de problème ..................................................................................................................................... - 111 -

1.2 Etat de l’art ............................................................................................................. - 111 -

1.3 Discussion ............................................................................................................... - 112 -

2 L’approche FMEA et la notion du coût .......................................................................... - 113 -

2.1 Revues de littérature ................................................................................................ - 113 -

2.2 Synthèse .................................................................................................................. - 116 -

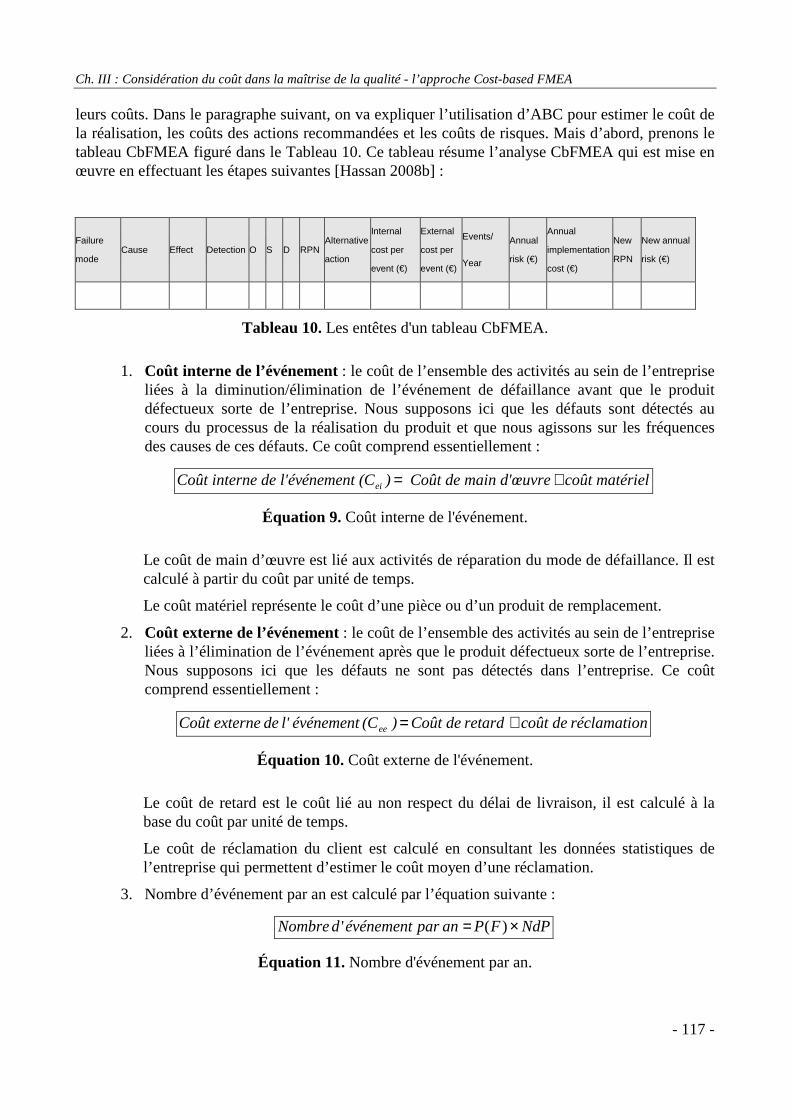

3 L’approche FMEA basée sur le coût (CbFMEA) ........................................................... - 116 -

3.1 Flowchart du CbFMEA ........................................................................................... - 118 -

3.2 Exemple illustratif – l’axe Z d’un robot portique ................................................... - 119 -

4 L’utilisation de la méthode ABC pour CbFMEA ........................................................... - 122 - Remarque .......................................................................................................................................................... - 122 -

4.1 Interactions entre ABC et CbFMEA ....................................................................... - 122 -

5 Exemple illustratif - un axe d’un système centreur ......................................................... - 124 -

5.1 Décomposition du centreur ..................................................................................... - 124 -

5.2 Estimation du coût de la réalisation ........................................................................ - 126 -

5.3 L’analyse CbFMEA ................................................................................................ - 127 - 5.3.1 Coût interne de l’événement ................................................................................................................ - 128 - 5.3.2 Coût externe de l’événement ............................................................................................................... - 128 - 5.3.3 Nombre d’événement par an................................................................................................................ - 128 - 5.3.4 Le coût annuel de risques avant l’implémentation des actions ............................................................ - 128 - 5.3.5 Le coût d’implémentation des actions ................................................................................................. - 128 - 5.3.6 Le coût annuel de risques après l’implémentation des actions ............................................................ - 128 -

5.4 Discussion ............................................................................................................... - 129 -

6 Modélisation support de l’analyse CbFMEA .................................................................. - 129 -

6.1 Le concept CbFMEA .............................................................................................. - 130 -

6.2 Le concept ABC ...................................................................................................... - 130 -

7 Implémentation des interfaces de l’analyse CbFMEA .................................................... - 131 -

8 Conclusion ...................................................................................................................... - 132 -

CHAPITRE IV CHAPITRE IV CHAPITRE IV CHAPITRE IV –––– CONCEPTION PRELIMINACONCEPTION PRELIMINACONCEPTION PRELIMINACONCEPTION PRELIMINAIRE DE LA GAMME D’USIRE DE LA GAMME D’USIRE DE LA GAMME D’USIRE DE LA GAMME D’USINAGE BASEE INAGE BASEE INAGE BASEE INAGE BASEE SUR LES INDICATEURS SUR LES INDICATEURS SUR LES INDICATEURS SUR LES INDICATEURS QUALITE/COUTQUALITE/COUTQUALITE/COUTQUALITE/COUT ---- LA METHODE QCCPPLA METHODE QCCPPLA METHODE QCCPPLA METHODE QCCPP .................................................................................................... ---- 135 135 135 135 ----

Table des matières

- 12 -

1 L’étape de sélection des ressources lors de la génération d’une gamme d’usinage ........ - 138 -

1.1 Définition d’une pré-gamme d’usinage .................................................................. - 139 -

1.2 Etat de l’art .............................................................................................................. - 140 -

2 Le rôle de la méthode QCCPP ........................................................................................ - 141 -

3 La pièce « Couvercle d’Arbre Intermédiaire (CAI) » ...................................................... - 142 -

4 Les étapes de la méthode QCCPP ................................................................................... - 143 -

4.1 La sélection des ressources du processus ................................................................ - 143 -

4.2 L’évaluation de la capabilité de ressources ............................................................. - 146 - 4.2.1 Estimation de la capabilité d’un élément du processus ....................................................................... - 148 - 4.2.2 Estimation de la capabilité d’assurer une caractéristique de la qualité ................................................ - 150 - 4.2.3 Estimation de la capabilité composite du processus pour toutes les caractéristiques de la qualité ...... - 151 - 4.2.4 Application sur la pièce CAI ............................................................................................................... - 151 -

4.3 L’analyse de risques du processus .......................................................................... - 153 -

4.4 L’estimation du coût de fabrication du processus ................................................... - 155 -

4.5 L’estimation du coût de risques .............................................................................. - 156 -

4.6 Le tableau de sélection ............................................................................................ - 159 -

5 Conclusion ...................................................................................................................... - 160 -

CONCLUSION GENERALECONCLUSION GENERALECONCLUSION GENERALECONCLUSION GENERALE ............................................................................................................................................................................................................................................................................................................................................................................ ---- 161 161 161 161 ----

REFERENCESREFERENCESREFERENCESREFERENCES ................................................................................................................................................................................................................................................................................................................................................................................................................................................................ ---- 167 167 167 167 ----

ANNEXESANNEXESANNEXESANNEXES ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ ---- 181 181 181 181 ----

Annexe I – Mode d’emploi de l’application « QFKInterop » ................................................. - 183 -

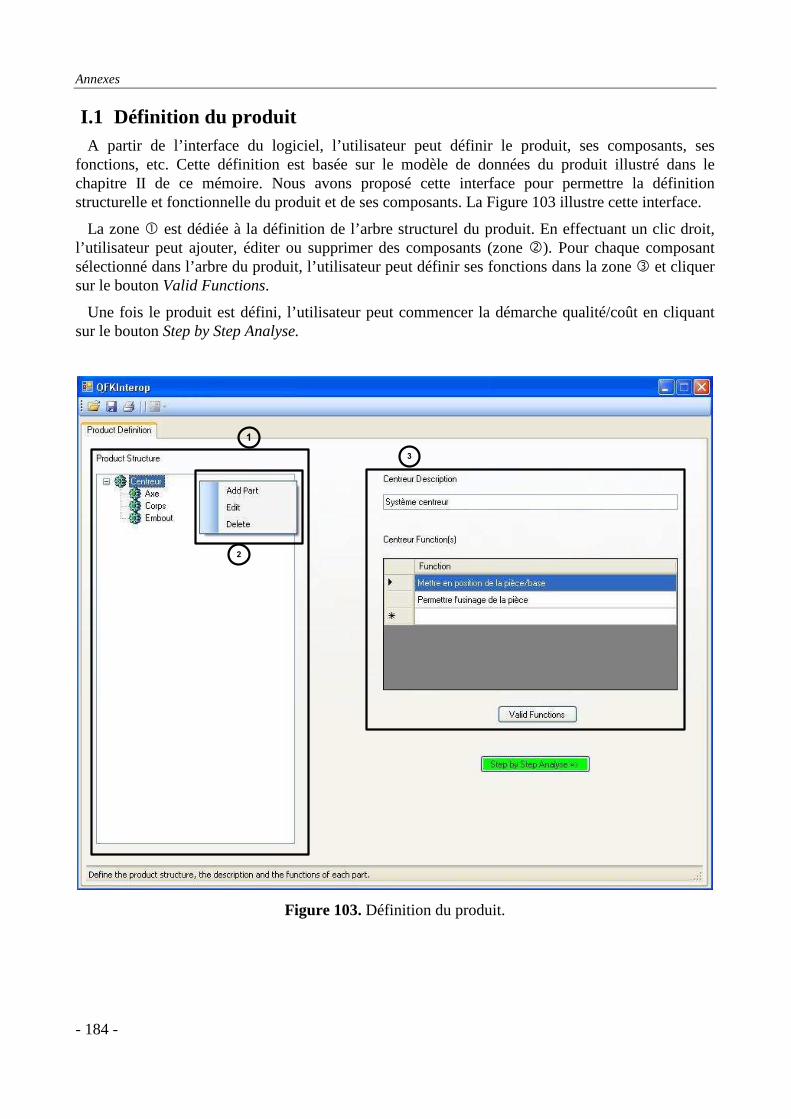

I.1 Définition du produit ................................................................................................... - 184 -

I.2 Analyse du produit – phase I ....................................................................................... - 185 -

I.3 Analyse des composants ......................................................................................... - 186 -

I.4 Analyse du processus .............................................................................................. - 187 -

Annexe II – Grille pour l’évaluation de la méthode FMEA ................................................... - 189 -

Annexe III – Dessin de définition de la pièce CAI ................................................................. - 191 -

Annexe IV – Les classes internationales des tolérances ......................................................... - 192 -

Table des illustrations

- 13 -

Table des figures

Figure 1. Le cadre des travaux de thèse. ....................................................................................... - 22 -

Figure 2. Organisation des chapitres du mémoire de thèse. .......................................................... - 23 -

Figure 3. Approche systémique du système de production. .......................................................... - 28 -

Figure 4. La performance industrielle [Vernadat 1999]. ............................................................... - 29 -

Figure 5. Le système de pilotage de l’entreprise et ses 5 niveaux de décision [Vernadat 1999]. . - 30 -

Figure 6. Les trois notions de performance. .................................................................................. - 30 -

Figure 7. Modèle de référence de la méthode GRAI [Melèse 1990]. ........................................... - 32 -

Figure 8. La grille GRAI [Pourcel 1986]. ..................................................................................... - 32 -

Figure 9. L’approche originale de la méthode ECOGRAI. ........................................................... - 33 -

Figure 10. Les 6 phases da la méthode ECOGRAI. ...................................................................... - 34 -

Figure 11. Actigramme dans IDEF0. ............................................................................................ - 34 -

Figure 12. Le cube CIMOSA [Vernadat 1999]. ............................................................................ - 35 -

Figure 13. Diagramme de classes Grille GRAI [Bennour 2004]. ................................................. - 36 -

Figure 14. Diagramme de classes UML du modèle FBS-PPRE [Labrousse 2004]. ..................... - 37 -

Figure 15. Diagramme de référence d’interactions produit-processus-ressources dans un système de production [Martin 2005]. ............................................................................................................. - 39 -

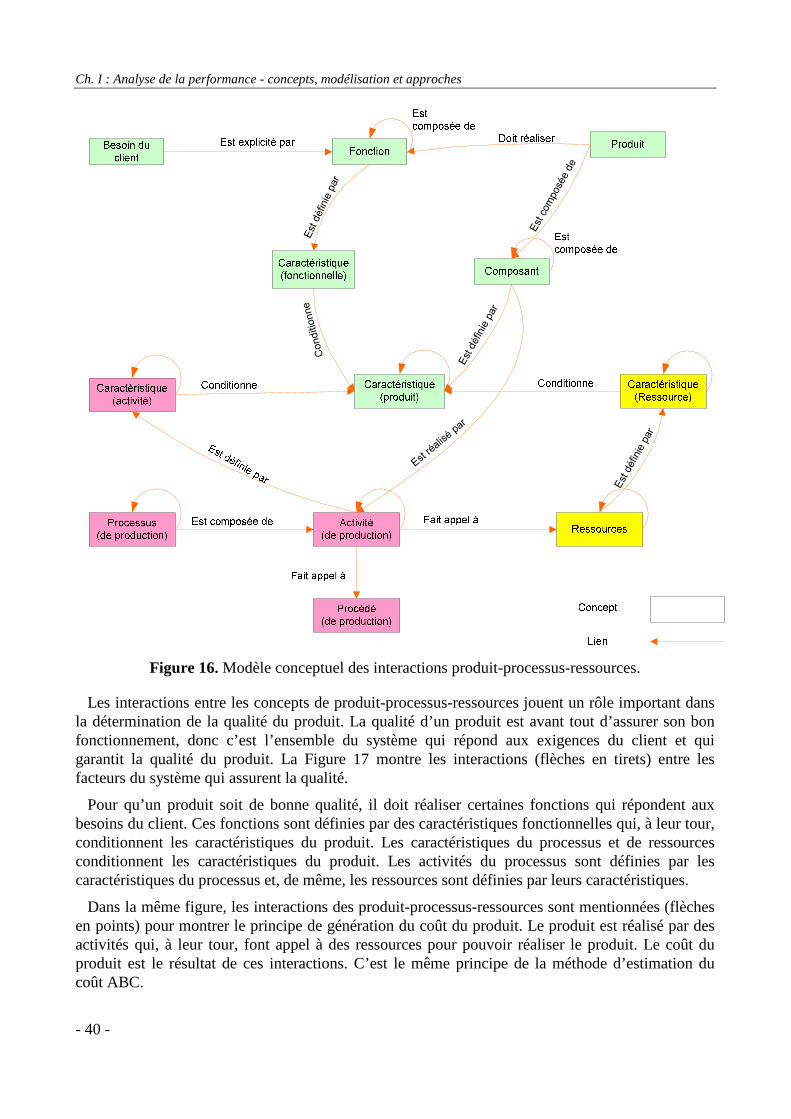

Figure 16. Modèle conceptuel des interactions produit-processus-ressources. ............................ - 40 -

Figure 17. La qualité et le coût du produit comme un résultant des interactions entre les éléments de son système de production. ........................................................................................................... - 41 -

Figure 18. Le système de production des points de vue informationnel et fonctionnel. ............... - 42 -

Figure 19. Le cycle de vie des certaines approches de la qualité [Thornton 2004]. ..................... - 44 -

Figure 20. Le cône et le cercle de la qualité [Tang 2007a]. .......................................................... - 45 -

Figure 21. La maison de TQM [Azizi 2007]. ............................................................................... - 46 -

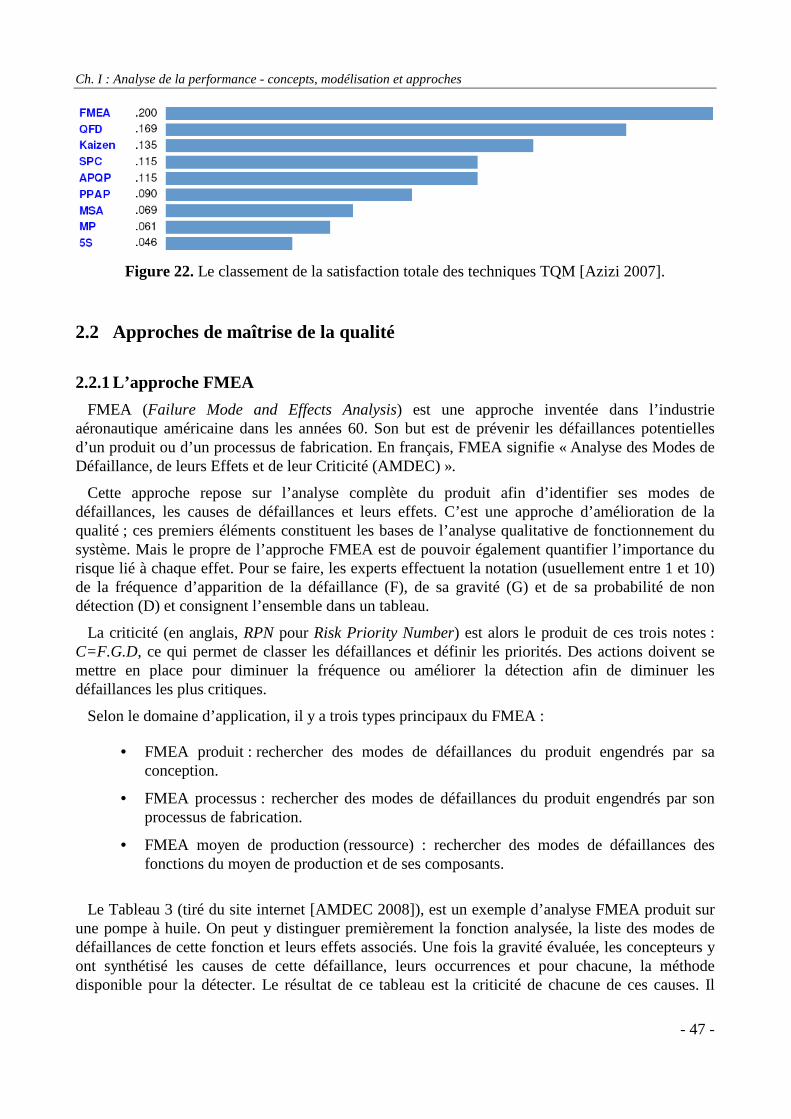

Figure 22. Le classement de la satisfaction totale des techniques TQM [Azizi 2007]. ................ - 47 -

Figure 23. La matrice QFD ou la maison de la qualité [Tollenaere 1998]. .................................. - 49 -

Figure 24. Exemple d’une matrice QFD pour une imprimante. ................................................... - 50 -

Figure 25. Taxinomie des caractéristiques [Dantan 2008]............................................................ - 51 -

Figure 26. KC Flowdown pour une aile d'avion [Tony 1999]. ..................................................... - 52 -

Figure 27. Modèle de Gigout [Maria 1991]. ................................................................................. - 53 -

Figure 28. La roue de la qualité ou la roue Deming. ..................................................................... - 54 -

Figure 29. Coût engagé et dépenses réelles durant le cycle de vie du produit [Bourdichon 1994].- 55 -

Table des illustrations

- 14 -

Figure 30. Classification des méthodes d'estimation du coût. ...................................................... - 55 -

Figure 31. Utilisation des méthodes d’estimation du coût dans le cycle de vie du produit. ......... - 57 -

Figure 32. Le principe de la méthode ABC. ................................................................................. - 58 -

Figure 33. Diagramme de classes UML du modèle de Xu [Xu 2006]. ......................................... - 60 -

Figure 34. Décomposition de l’activité « Réaliser un produit ».................................................... - 62 -

Figure 35. La démarche QFD [ReVelle 1998]. ............................................................................. - 67 -

Figure 36. La démarche FMEA [Pillay 2003]. .............................................................................. - 68 -

Figure 37. La démarche KCs [Thornton 2004]. ............................................................................ - 69 -

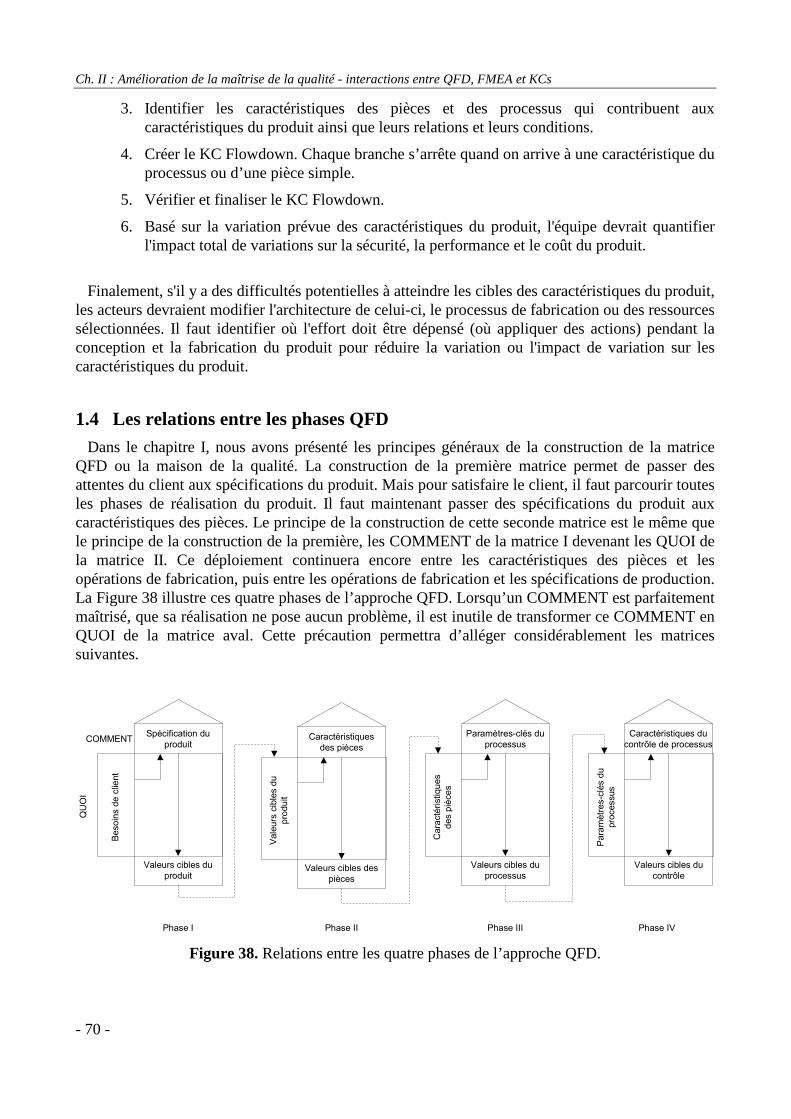

Figure 38. Relations entre les quatre phases de l’approche QFD. ................................................ - 70 -

Figure 39. Schéma symbolique d'un robot portique. ..................................................................... - 71 -

Figure 40. La relation entre les matrices QFD phase I et II d'un robot cartésien. ......................... - 72 -

Figure 41. Les relations entre les types FMEA. ............................................................................ - 73 -

Figure 42. Schéma symbolique d'un piston pneumatique. ............................................................ - 73 -

Figure 43. Les relations entre les types FMEA d'un piston........................................................... - 74 -

Figure 44. QFD, FMEA et KCs ; trois vues de la qualité. ............................................................ - 75 -

Figure 45. Les interactions entre QFD et FMEA selon Ginn [Ginn 1998]. .................................. - 78 -

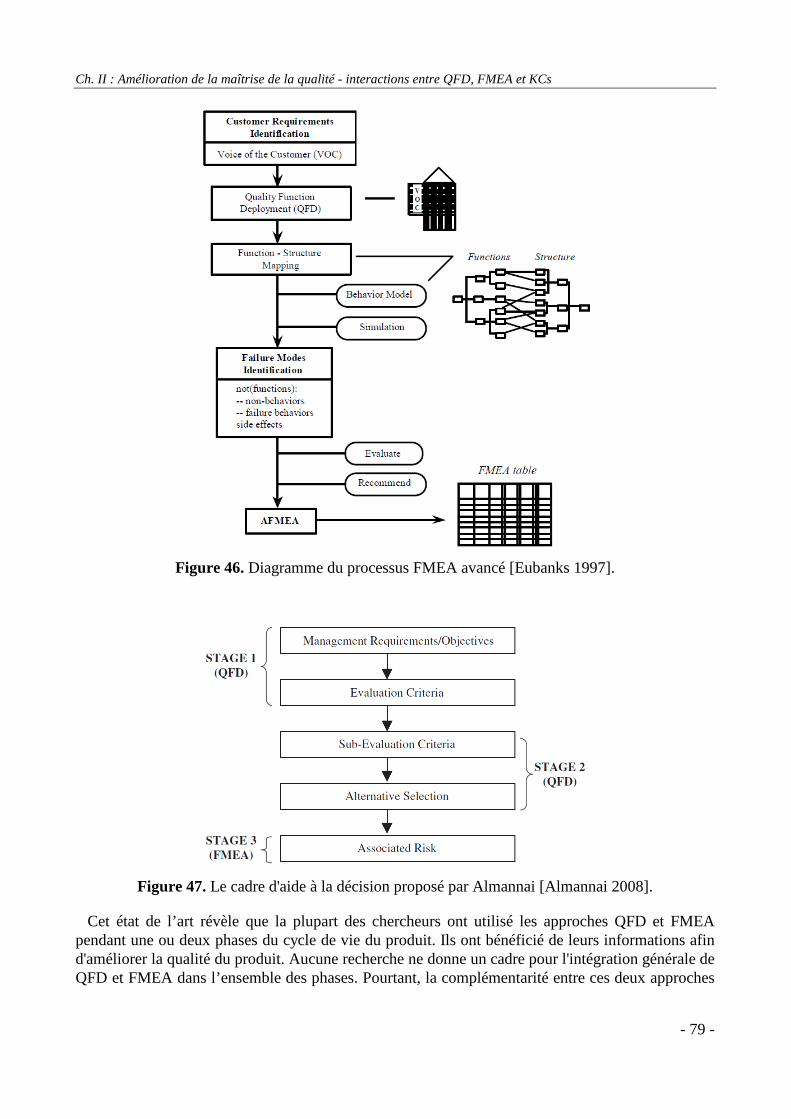

Figure 46. Diagramme du processus FMEA avancé [Eubanks 1997]. ......................................... - 79 -

Figure 47. Le cadre d'aide à la décision proposé par Almannai [Almannai 2008]. ...................... - 79 -

Figure 48. L’approche conjointe QFD/FMEA. ............................................................................. - 83 -

Figure 49. Les matrices QFD phase I et II et les tableaux FMEA système et design d’un robot cartésien et leurs interactions. ....................................................................................................... - 85 -

Figure 50. Diagramme de classes QFD/FMEA. ........................................................................... - 87 -

Figure 51. Interfaces de l'analyse conjointe QFD/FMEA. ............................................................ - 88 -

Figure 52. Les approches QFD, FMEA et KCs dans le cycle de vie du produit. .......................... - 89 -

Figure 53. Le processus de la décomposition des caractéristiques de la qualité basé sur les outils de la qualité [Tang 2007b]. ................................................................................................................ - 91 -

Figure 54. Intégration de l’AF, le QFD et le FMEA dans une démarche qualité [Martin 1999]. . - 92 -

Figure 55. Interopérabilité des démarches QFD, FMEA et KCs. ................................................. - 93 -

Figure 56. Interopérabilité entre QFD, FMEA et KCs pour un robot cartésien. ........................... - 96 -

Figure 57. Diagramme de classes QFD/FMEA/KCs. ................................................................... - 97 -

Figure 58. Interfaces du modèle QFD/FMEA/KCs. ..................................................................... - 98 -

Figure 59. Les impacts d'une action FMEA sur les autres caractéristiques dans QFD et KCs d'un piston. ............................................................................................................................................ - 99 -

Figure 60. Codage des caractéristiques. ...................................................................................... - 100 -

Table des illustrations

- 15 -

Figure 61. KC Flowdown pour le piston. .................................................................................... - 101 -

Figure 62. Codage du plan d'actions. .......................................................................................... - 102 -

Figure 63. Interface de la définition des actions. ........................................................................ - 103 -

Figure 64. Le triangle des coûts globaux [Fowlkes 2000]. ......................................................... - 108 -

Figure 65. Les différents coûts de non-qualité. ........................................................................... - 109 -

Figure 66. Coût de bonne qualité vs. Coût de mauvaise qualité. ................................................ - 110 -

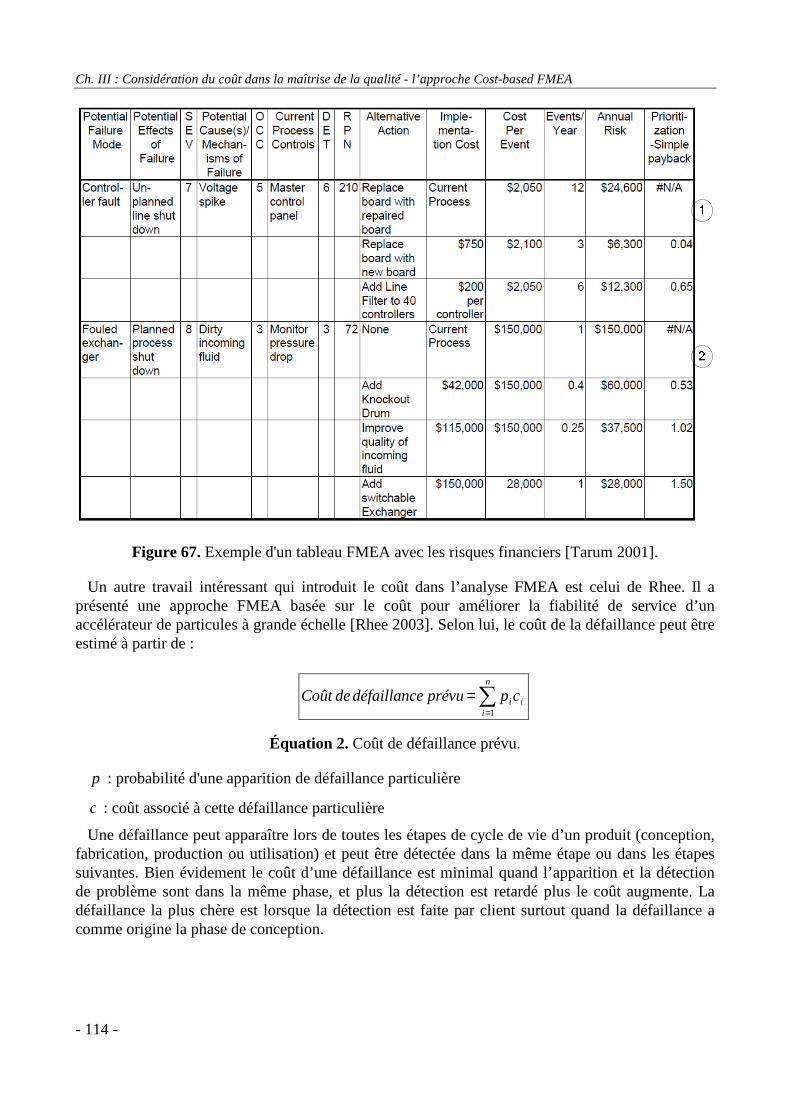

Figure 67. Exemple d'un tableau FMEA avec les risques financiers [Tarum 2001]. .................. - 114 -

Figure 68. Choix des actions à implémenter - exemple. ............................................................. - 115 -

Figure 69. La démarche CbFMEA. ............................................................................................. - 120 -

Figure 70. Esquisse isométrique de l'axe Z d'un robot portique. ................................................ - 121 -

Figure 71. L'utilisation de la méthode ABC pour la méthode CbFMEA. ................................... - 123 -

Figure 72. Diagramme d'activités de notre approche globale qualité/coût. ................................ - 125 -

Figure 73. Le centreur dans la situation d’utilisation. ................................................................. - 125 -

Figure 74. La décomposition et les configurations du centreur. ................................................. - 126 -

Figure 75. Diagramme de classes support de l’approche CbFMEA. .......................................... - 131 -

Figure 76. Interfaces de l'analyse CbFMEA. .............................................................................. - 132 -

Figure 77. Les étapes couvrantes par l’approche qualité/coût et la place de la méthode QCCPP.- 137 -

Figure 78. Les étapes d'une gamme d’usinage [Weill 1993]. ..................................................... - 138 -

Figure 79. Le rôle de la méthode QCCPP. .................................................................................. - 141 -

Figure 80. La place de la pièce CAI sur le moteur. ..................................................................... - 142 -

Figure 81. Images de la pièce CAI brute et usinée. ..................................................................... - 142 -

Figure 82. Les étapes de la méthode QCCPP. ............................................................................ - 143 -

Figure 83. Les entités à usiner sur la pièce CAI. ......................................................................... - 144 -

Figure 84. La matrice QFD phase III de la pièce CAI. ................................................................ - 144 -

Figure 85. Les catégories des caractéristiques de la qualité. ....................................................... - 145 -

Figure 86. Les types des éléments du processus. ........................................................................ - 145 -

Figure 87. La première étape de la méthode QCCPP. ................................................................ - 146 -

Figure 88. Exemples de Cp et Cpk. ............................................................................................. - 147 -

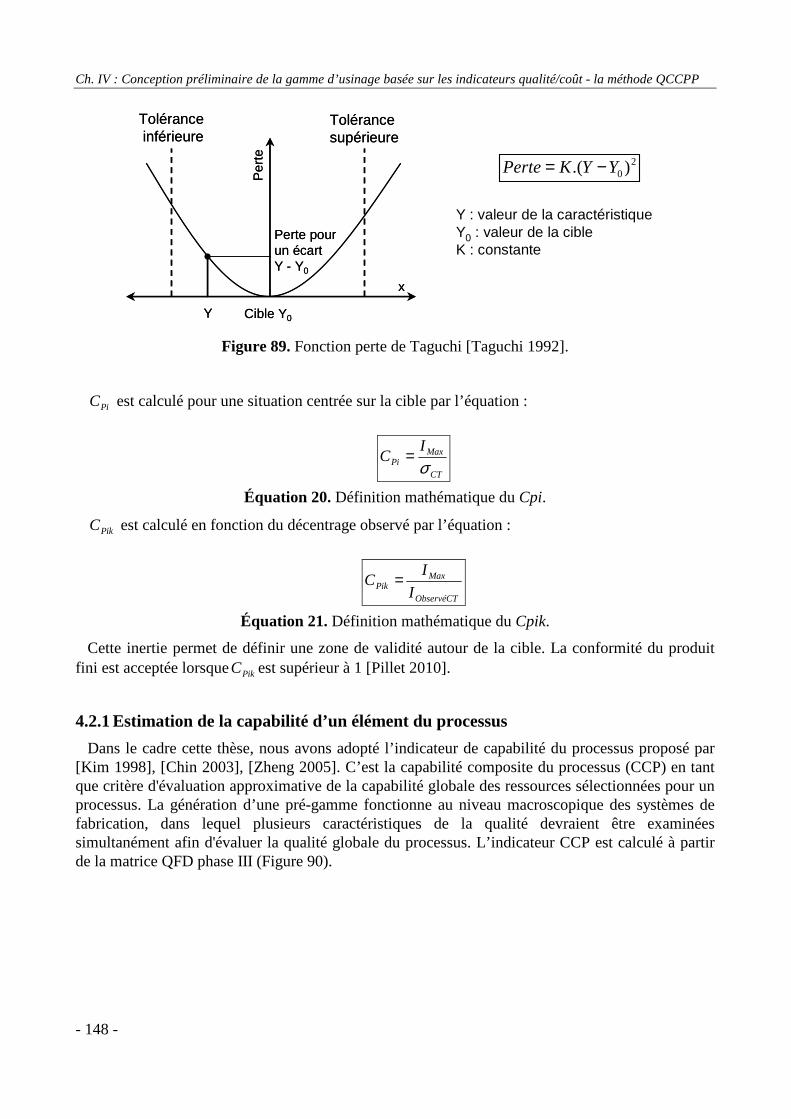

Figure 89. Fonction perte de Taguchi [Taguchi 1992]................................................................ - 148 -

Figure 90. Calcul de l'indicateur CCP via la matrice QFD phase III. ......................................... - 149 -

Figure 91. La fonction de la capabilité de l'élément du processus [Zheng 2005]. ...................... - 150 -

Figure 92. Interfaces de définition des groupes de ressources. ................................................... - 152 -

Figure 93. Interface d'estimation de l'indicateur CCP pour la pièce CAI. .................................. - 153 -

Table des illustrations

- 16 -

Figure 94. La deuxième étape de la méthode QCCPP. ............................................................... - 154 -

Figure 95. Interface d'analyse FMEA processus pour la pièce CAI. ........................................... - 154 -

Figure 96. La troisième étape de la méthode QCCPP. ................................................................ - 155 -

Figure 97. Interface d'estimation du coût de fabrication pour la pièce CAI................................ - 156 -

Figure 98. La quatrième étape de la méthode QCCPP. ............................................................... - 156 -

Figure 99. Interface des tableaux CbFMEA pour la pièce CAI. ................................................. - 157 -

Figure 100. Interface du tableau de sélection pour la pièce CAI. ............................................... - 159 -

Figure 101. Bilan des travaux réalisés. ....................................................................................... - 164 -

Figure 102. Synthèse de la démarche d'utilisation de la maquette QFKInterop. ........................ - 183 -

Figure 103. Définition du produit. .............................................................................................. - 184 -

Figure 104. Analyse du produit. .................................................................................................. - 185 -

Figure 105. Analyse du produit - suite. ....................................................................................... - 186 -

Figure 106. Analyse des composants. ......................................................................................... - 187 -

Figure 107. Analyse du processus. .............................................................................................. - 188 -

Table des illustrations

- 17 -

Table de tableaux

Tableau 1. Synthèse sur les méthodes et modèles pour l’évaluation de performance. ................. - 38 -

Tableau 2. Les 9 techniques de TQM [Azizi 2007]. ..................................................................... - 45 -

Tableau 3. Exemple d'un tableau FMEA produit [AMDEC 2008]............................................... - 48 -

Tableau 4. Analyse comparative des méthodes d'estimation du coût. .......................................... - 57 -

Tableau 5. Analyse comparative des approches QFD, FMEA et KCs. ......................................... - 76 -

Tableau 6. Les étapes de la réalisation des objectifs QFD et FMEA. ........................................... - 81 -

Tableau 7. L'arbre et le codage des caractéristiques sous forme d'un tableau. ............................ - 101 -

Tableau 8. Le codage des actions. ............................................................................................... - 102 -

Tableau 9. Travaux de recherches sur le coût de non-qualité. .................................................... - 112 -

Tableau 10. Les entêtes d'un tableau CbFMEA. ......................................................................... - 117 -

Tableau 11. Extrait d'un tableau CbFMEA de l'axe Z d'un robot portique. ................................ - 121 -

Tableau 12. Estimation du coût de la réalisation pour l'axe. ....................................................... - 127 -

Tableau 13. L'analyse CbFMEA pour l'axe. ............................................................................... - 127 -

Tableau 14. Les éléments du processus et leurs ressources candidates pour la pièce CAI. ........ - 152 -

Tableau 15. Les données de l'estimation du coût de défaillances pour la pièce CAI. ................. - 157 -

Table des illustrations

- 18 -

Introduction générale

- 19 -

Introduction générale

Introduction générale

- 20 -

Introduction générale

- 21 -

’évolution rapide du marché des produits, la nécessité de réduction des coûts et la nécessité de fabriquer les produits de haute qualité obligent la mise en œuvre d’une démarche globale prenant en compte à la fois les aspects techniques, économiques, logistiques et

sociétaux lors de la conception et de l’industrialisation. Dans le domaine de la conception et de l’industrialisation de produits, les activités de gestion de la qualité, d’analyse de risques organisationnels, opérationnels et technologiques et d’estimation du coût sont de plus en plus importantes et se révèlent être des indicateurs essentiels de performance pour une entreprise manufacturière. D’où le besoin d'effectuer ces analyses et estimations de manière précise et méthodique qui justifient les décisions et assurent la prise en compte des risques (risque de non-conformité) et des coûts dès la conception jusqu’à l’industrialisation. Il est donc important de bien évaluer ces indicateurs de performance afin de fournir des informations robustes et cohérentes qui permettent de prendre une bonne décision pour piloter les activités de développement du produit de sort à répondre à l’objectif envisagé et à produire un produit de meilleur rapport qualité/coût. Ces deux préoccupations (qualité et coût) sont généralement antinomiques !

La problématique de cette thèse est de développer une approche permettant de coupler ces deux indicateurs afin de concevoir un produit de bonne qualité et peu coûteux. Dans ce contexte, la prise en compte de l’ensemble des contraintes du produit dépend du retour des indicateurs de performance (coût, risque, qualité, délai,…). La cohérence et la pertinence de ces indicateurs jouent un rôle important dans les prises de décision durant les étapes de cycle de vie du produit.

Des travaux récents menés au LCFC ont déjà montré :

• qu’une bonne maîtrise des risques n’est possible que par la prise en compte des problèmes de la gestion des connaissances qui supportent les processus d’analyse et de décision,

• que l’estimation des coûts dès la phase de conception nécessite une capitalisation des connaissances relatives à l’industrialisation et à la fabrication du produit.

Ainsi, la problématique de cette thèse intègre aussi un aspect de gestion de ces connaissances.

Ces travaux de thèse se positionnent dans plusieurs étapes de cycle de vie du produit (Figure 1) dès l’analyse fonctionnelle du besoin du client jusqu’au le processus de fabrication. Cette figure, inspirée du modèle GRAI [Doumeingts 1984], [Girard 2004], illustre le cadre de ces travaux qui portent sur les indicateurs de performance et sur le système d’information, et qui fait le lien entre le système de décision et le système physique de production du produit. Dans ce modèle, le système de décision contrôle le cycle de vie du produit en pilotant ses différentes activités. Ce pilotage est fait à l’aide d’un système d’information qui stocke, traite et transmet les informations entre les deux autres systèmes. Ces informations comportent des indicateurs de performances (qualité, coût, risques, délai…) issus des évaluations du processus de développement du produit afin de les comparer avec les objectifs souhaités et, ensuite, prendre une décision en vue du pilotage.

Comme l’illustre la Figure 1, nous avons limité notre domaine d’étude aux indicateurs de la qualité et du coût. Ces indicateurs sont déterminés à partir de nombreuses méthodes de maîtrise de la qualité et d’estimation du coût. La détermination d’indicateurs pertinents pour une prise de décision est capitale pour mener de la manière la plus adéquate possible une analyse des effets de

L

Introduction générale

- 22 -

cette décision sur le produit et sur son processus d’élaboration. Autrement dit, les indicateurs de la qualité et du coût doivent être homogènes afin de fournir des informations adéquates au système de décision pour lui permettre de bien piloter le processus de développement du produit.

Analyse

fonctionnelle

Conception préliminaire du produit

Conception détaillée du produit

Conception préliminaire du processus

Conception détaillée du processus

IndustrialisationUtilisation et

Service

Système de décision

Cycle de développement du produit

Indi

cate

urs

de q

ualit

é, c

oût …

Pilo

tage

Cadre de notre étude

Système d’information

Figure 1. Le cadre des travaux de thèse.

Le sujet de cette thèse a pour objectif de proposer aux concepteurs une démarche intégrée, des règles méthodologiques et des outils pour intégrer les exigences opérationnelles liées à la qualité et les exigences liées aux coûts dès la conception et le plus tôt possible de la recherche des solutions, et lors de la conception détaillée à l’industrialisation. Sachant que la pertinence des résultats de telles analyses est directement liée à la maîtrise de complexité et la connaissance du système, ces démarches doivent s’appuyer sur le système d’information produit et les connaissances métier.

La question centrale de cette thèse intègre les deux préoccupations citées précédemment : la cohérence et l’homogénéité des indicateurs de la qualité et l’amélioration conjointe de la qualité et du coût de produit. En d’autres termes, la problématique de recherche que nous avons abordée peut finalement s’exprimer de la façon suivante :

Comment améliorer le rapport qualité/coût d’un produit lors de sa conception et de son industrialisation en assurant la cohérence de ces indicateurs ?

Pour répondre à cette problématique, ce mémoire de thèse est organisé en quatre chapitres (Figure 2).

Introduction générale

- 23 -

Chapitre I : Analyse de la performance - concepts,

modélisation, méthodes et outils

Chapitre III : Considération du coût dans la maîtrise de

qualité - l’approche Cost-based FMEA (CbFMEA)

Chapitre II : Amélioration de la maîtrise de qualité -

interactions entre QFD, FMEA et KCs

Define & prioritize ‘’ Whats’’

Customer needs

Formalize product KCs and their

conditions

Formalize part/process KCs and their conditions

[OK]

[Not OK]

Creat the KC flowdown

Complete the KC flowdown

Evaluate the respect of product specifications,

the cost, ...

Determine potential failure

modes

Determine the effects of each failure modes

Determine the causes of each

failure

List current control process

Find severity rankingFind detectebility

ranking

Calculate RPN

Find probability

ranking

Correction required?

Recommended corrective action

Modification[Modification data]

[Yes]

[FMEA Report]

[No]

Define technical spécifications

‘’Hows’’

Determine relationship matrix(Whats vs. Hows)

Determine correlation matrix(Hows vs. Hows)

Define the target values of Hows

Calculate importance

ratings of Hows

Analyse and finalise the

matrix

Re-evaluate

Verify

FMEA QFD

KC relation : CharacteristicRelation

KCs

Formalize assembly KCs and

their conditions

bottom up exploitation

[Pro

duc

t/pro

cess

miti

gatio

n]

(a)

(b)

(b’)

(f)

(f’)

(e)

(g)

(c)

(d)

(h’)

(h)

Chapitre IV : Conception préliminaire de la gamme

d’usinage basée sur les indicateurs qualité/coût - la

méthode QCCPP

Système de décision

Système physique de production (Réaliser un

produit)

Informations de pilotage (actions)

Informations de retour suite à

évaluation

Informations exterieures

Objectif (plan)

Système d’information

Besoins de client

Produit

Vue

Info

rmat

ionne

lle/

Structu

relle

Vue

Fonctionnelle/

Hiérarchique

A1

Concevoir

A2

Industrialiser

Besoins de client

Capabilité du système productif (fabricat ion, assemblage,…)

Performance du système de recyclage

Performance du système logistique

Caractérist iques du produit

Indicateurs des performances

(coût, qualité,…)

Produit

{coût, qualité, délai, environnement, risque}

Potentiel industriel: acteurs, informations,

expertises

Approches , méthodes, outils (QFD, AMDEC,

KC, ABC,... )

A3

FabriquerMatière première

Ressources(Machines, Main

d’œuvres, outils…)

Données de fabrication

Données de fabrication

FonctionBesoin du client

Est explicité par

Est composée de

ProduitDoit réaliser

Composant

Est composée de

Est c

ompo

sée

de

Caractéristique (fonctionnelle)

Est d

éfin

ie p

ar

Caractéristique (produit)

Est d

éfin

ie p

ar

Con

ditio

nne

Processus(de production)

Activité(de production)

Est composée de

Caractéristique (activité)

Est déf inie par

Conditionne

RessourcesFait appel à

Caractéristique(Ressource)

Conditionne

Est d

éfin

ie p

ar

Qualité

Est réalisé pa

r

Coût

Procédé(de production)

Fait appel à

Matière première

Determine potential failure

modes

Determine the effects of each failure modes

Determine the causes of each

failure

List current control process

Find detectebility ranking

Calculate RPN

Find probability

ranking

Correction required?

Identify action

Modification[Modification data]

[Yes]

[FMEA Report]

[No]

Calculate event cost

Calculate action cost

Identify the resource centers

Find the cost drivers for the resource

centers

Identify the activities that participate in the design and development of the

product

Calculate the cost of each activity

Find the activity cost drivers

Calculate the cost of the product

ABC CbFMEA

(a)

(b)

(c)

(d)

Product design

Assessement of process quality

QFD phase III

Analysis of process failures

Process FMEAProcess alternatives & CCPs

RPNs

Estimation of the cost of failures

Failure cost

Estimation of manufacturing cost

Cost-based FMEA

Detailed process planning

ABC

Manufacturing process cost

Qualiy/Cost-based Conceptual Process Planning (QCCPP) Process

alternatives

Qua

lity

cons

ider

atio

n

Cos

t co

nsid

era

tion

Machining methods

Figure 2. Organisation des chapitres du mémoire de thèse.

Le chapitre I décrit le cadre général de ces travaux de thèse et propose une étude bibliographique relative à l’analyse de performance en se focalisant sur la maîtrise de la qualité et l’estimation du coût. Les différents indicateurs de performance sont définis et certains modèles pour l’évaluation de performance sont illustrés. Cette étude justifie notre choix de certaines méthodes de maîtrise de la qualité (telles que QFD, FMEA et KCs) qui sont les plus populaires. De plus, elle s’intéresse au

Introduction générale

- 24 -

déploiement de la méthode ABC comme la méthode d’estimation du coût la plus adaptée au couplage avec les méthodes de maîtrise de la qualité et notamment la méthode FMEA. Il révèle le besoin d’une approche générale de maîtrise de la qualité qui englobe plusieurs méthodes et prend en compte l’aspect du coût. Cette approche doit être structurée via un système d’information qui sera la base pour développer un outil informatique d’aide à la décision.

Le chapitre II se focalise sur l’amélioration de la maîtrise de la qualité du produit en analysant l’interopérabilité entre les méthodes QFD, FMEA et KCs. Un modèle conjoint QFD/FMEA est d’abord proposé afin de bénéficier de leurs informations communes. Ensuite, l’introduction de la méthode KCs est proposée afin d’assurer la traçabilité des différentes actions de maîtrise de la qualité. Un modèle de données est proposé afin de structurer les informations et les relations dans cette approche. Différents exemples sont présentés afin d’illustrer nos propositions. Il est bien de noter que les exemples ne sont pas exhaustifs, ils sont destinés à illustrer les concepts et les modèles proposés par des cas industriels.

La seconde partie de la problématique est la considération du coût dans l’approche de maîtrise de la qualité. Cette partie est traitée dans le chapitre III. Nous avons exprimé la qualité en termes de coût, on parle donc du coût de non-qualité. C’est le coût engendré par la mise en place des activités liées à la maîtrise de la qualité au sein de l’entreprise. Une approche, basée sur les méthodes CbFMEA et ABC, est proposée afin d’estimer le coût de la réalisation du produit prenant en compte le coût de non-qualité. Une modélisation support de cette approche a été proposée également.

Le dernier chapitre se concentre sur la phase de la conception préliminaire de la gamme d’usinage (ou la phase de pré-gamme). Il propose la méthode QCCPP qui est une application de l’approche qualité/coût, présentée dans les chapitres précédents. La méthode QCCPP fournit des indicateurs de capabilité, de risques et du coût afin d’aider l’utilisateur à choisir les ressources d’usinage qui répondent au mieux aux exigences demandées. C’est un choix multicritères qui est illustré à l’aide d’un exemple industriel et de la maquette informatique développée.

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 25 -

Chapitre I – Analyse de la performance - concepts, modélisation et approches

L’objectif de ce chapitre est de présenter le cadre général dans lequel s’inscrivent ces travaux de thèse. L’importance de la prise de décision au sein d’un système de production est illustrée en montrant les liens entre ce dernier, le système de décision et le système d’information. Les concepts de l’analyse de la performance du produit sont décrits en mettant l’accent sur les indicateurs de performance et notamment les indicateurs de la qualité et de coût. De plus, une étude sur les différentes approches de maîtrise de la qualité et d’estimation du coût est menée. Enfin, ce chapitre révèle le besoin de déployer plusieurs approches de maîtrise de la qualité et du coût afin de fournir des indicateurs cohérents qui permettent de prendre de bonnes décisions pour réaliser un produit de meilleur rapport qualité/coût.

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 26 -

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 27 -

e chapitre montre le contexte et la problématique de nos travaux de thèse. L’objectif de cette thèse est de développer une démarche outillée d’aide à la décision permettant de prendre en compte le rapport qualité/coût lors de la conception et de la fabrication du produit. La prise

de décision est issue d’une évaluation, exprimée en termes d’indicateurs de performance, du système étudié pour contrôler le niveau de satisfaction des exigences de performance souhaitée. Pour cela, il est important, d’abord, d’illustrer le rôle de la prise de décision et de l’évaluation dans un système de production.

La décomposition du système de production est présentée afin d’illustrer les interactions entre les systèmes d’information, de décision et de production. Comment ces systèmes réalisent ensemble un produit qui répond aux besoins du client ? Quel est le rôle de chaque système et comment ils interagissent à chaque niveau de décision ? La mesure de la performance du produit nécessite une modélisation de son système de production. Alors, le premier paragraphe étudie des différentes méthodes et modèles dont l’objectif est d’évaluer la performance d’un système. Il illustre aussi notre proposition d’un modèle conceptuel pour montrer la qualité et le coût du produit en tant que résultats des interactions entre le produit, le processus et les ressources.

Ensuite, nous nous focalisons sur les indicateurs de performance liés à nos travaux. Ce sont les indicateurs de la qualité et du coût du produit. Le deuxième paragraphe illustre l’indicateur de la qualité. Les différentes approches de la qualité sont étudiées dans le cadre de maîtrise de la qualité totale. Certaines approches sont ensuite étudiées en plus de détails : l’approche FMEA (Failure Mode and Effects Analysis), l’approche QFD (Quality Function Deployment) et l’approche KCs (Key Characteristics). La maîtrise de la qualité peut être facilitée en s’appuyant sur des modèles généraux, des exemples de ces modèles sont aussi étudiés.

Le quatrième paragraphe est consacré à l’étude de l’indicateur du coût. Une étude bibliographique sur les différentes méthodes d’estimation du coût est développée, et elle se focalise sur la méthode ABC (Activity-Based Costing). La modélisation supportant l’estimation du coût aide à gérer l’ensemble des activités qui réalisent le produit, un exemple de cette modélisation est présenté.

1 Prise de décision et évaluation de la performance La prise de décision en fonction de l’évaluation d’un système fait partie des activités d’un système

de décision. Ce système a comme objectif de piloter le système de production qui est un ensemble de ressources réalisant une activité de production. La production est la transformation via des ressources (machines et matières) conduisant à la création de biens ou de services [Doumeingts 1984], [Giard 1988]. Le système de production réalise un produit pour répondre aux besoins du client. La prise de décision est faite à plusieurs niveaux du système de décision, celui-ci contrôle le système physique tout en consultant les informations du « feedback » suite à l’évaluation des indicateurs de performance.

Les systèmes de production peuvent être très complexes et difficiles à gérer au vu de toutes leurs composantes fonctionnelles (fabrication, achat, distribution, maintenance...). Ils sont donc beaucoup étudiés, et ce depuis longtemps. Plusieurs approches ont été envisagées dans le but de mieux comprendre leur fonctionnement et de mieux les appréhender. Ces systèmes doivent aujourd’hui être conduits de façon de plus en plus fine afin d’en améliorer continuellement leurs performances, principalement dans les domaines du coût et de la qualité des produits réalisés.

C

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 28 -

L'application de la théorie des systèmes et la théorie de l’activité [Le Moigne 1974], [Le Moigne 1977], [Melèse 1972] aux systèmes de production suggère une décomposition de ces derniers en trois sous-systèmes (Figure 3) :

• Le système d'information.

• Le système de décision.

• Le système physique de production.

Le système de décision contrôle le système physique de production. Il en coordonne et organise les activités en prenant des décisions basées sur les données transmises par le système d'information. Le rôle du système d'information est de collecter, stocker, traiter et transmettre des informations. Il intervient à l'interface entre les systèmes de décision et de production et à l'intérieur même du système de décision, pour la gestion des informations utilisées lors de prises de décision, et pour la création et le stockage d'informations sur l’évaluation par exemple. Le système physique de production transforme les matières premières ou composantes en produits finis qui répondent aux besoins de client. Il est constitué de ressources humaines et physiques. Ses activités sont déclenchées et vérifiées par le système de gestion de production. Ce sont les activités de la conception jusqu’à la fabrication et la production du produit.

Figure 3. Approche systémique du système de production.

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 29 -

1.1 Importance de la performance dans le processus de conception et d’industrialisation

Le besoin de compétitivité impose aujourd'hui plus que jamais de concevoir plus rapidement, mieux et moins cher que les concurrents pour pénétrer un marché de plus en plus dense et complexe. La performance industrielle se décline sur plusieurs niveaux pour fournir des indications d’ordre économique (ex. coût) et technique (ex. qualité et délai) sur les diverses activités qu’elles mettent en œuvre. La notion et les indicateurs de performance sont illustrés d’un point du vue global. Ces indicateurs fournissent des informations importantes pour aider le contrôle à piloter le système de réalisation. Néanmoins, notre préoccupation est la performance du produit qui dessine la finalité des activités du processus de conception et de fabrication.

1.1.1 La notion de la performance

La notion de performance industrielle fût l’objet d’un grand nombre d’études essentiellement dans une optique de pilotage des processus d’entreprise. Dans le projet PETRA, il est préconisé le pilotage des processus de réorganisation des systèmes industriels ou d’entreprise par des indicateurs de performance [PETRA 2009].

Vernadat a également eu recours à l’analyse de la performance industrielle lors de ses travaux sur la modélisation en entreprise. Il a participé à l’élaboration de CIMOSA (Computer Integrated Manufacturing Open System Architecture) [Vernadat 1999], [Panetto 2005]. Dans cette modélisation, la performance industrielle englobe l’organisation, ses compétences et leurs motivations (Figure 4).

Performance

(Qualité, Coût, Délai, Flexibilité, Réactivité)

Organisation

Motivation

Compétences

Figure 4. La performance industrielle [Vernadat 1999].

Ici, le système de pilotage est défini suivant cinq niveaux de décision qui correspondent à la structure de l’organisation du système industriel (Figure 5), ce système est similaire au système de décision dans la méthode GRAI (Graphes à Résultats et Activités Interreliées) illustrée ultérieurement.

Dans ce cadre, plusieurs architectures de référence sont proposées pour la modélisation en entreprise : CIMOSA, ARIS (Architecture des systèmes d’informations intégrés), GRAI/GIM (GRAI Integrated Methodology), PERA (Purdue Enterprise Reference Architecture), GERAM (Generalised Enterprise Reference Architecture and Methodology).

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 30 -

La performance industrielle est mesurée d’une part, par l’efficacité du système industriel et d’autre part, par son efficience. Les notions d’efficacité et d’efficience de l’organisation sont définies par :

Entreprise

Usine

Atelier/cellule

Station/Poste de travail

Machines/Equipements

Planification stratégique

ERP

Planification tactique

Ordonnancement

Planification opérationnelle

Figure 5. Le système de pilotage de l’entreprise et ses 5 niveaux de décision [Vernadat 1999].

• Efficacité (effectiveness) : rapport entre les résultats obtenus et les objectifs fixés,

• Efficience (efficiency) : rapport entre les résultats obtenus et les ressources utilisées pour les atteindre.

En plus de ces deux notions, Bescos définit la notion de pertinence par l’adéquation entre les ressources et les objectifs [Bescos 1995]. La Figure 6 montre ces trois notions dans un diagramme IDEF0. Par rapport à cette typologie, ces notions de performance qui représentent des indicateurs de performance, doivent être représentatives de nos objectifs : garantir un certain niveau de qualité du produit et minimiser le coût de fabrication.

Réaliser une fonctionEntrées Sorties

Objectifs/ Consignes

Ressources/ Moyens

Efficacité

Efficience

Pertin

ence

Figure 6. Les trois notions de performance.

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 31 -

1.1.2 Indicateur de performance

La performance se mesure suivant un certain nombre de critères. Un indicateur de performance (IP) est défini comme une donnée quantifiée qui exprime l’efficacité et/ou l’efficience de tout ou partie d’un système (réel ou simulé), par rapport à une norme, un plan déterminé et accepté dans le cadre d’une stratégie d’entreprise (objectif stratégique) selon l’AFGI (Association Française de Génie Industriel) [Le Dain 1997]. Selon elle, un indicateur de performance est donc concrétisé par le triplet cohérent : objectif, mesure, variable de décision. Ce triplet représente l’approche originale de la méthode ECOGRAI (ECOnomie GRAI) présentée dans la suite.

1.2 Méthodes pour l’évaluation de la performance

Suite à la définition de la performance, nous allons présenter de façon générale des méthodes consacrées à répondre à un besoin de modélisation des systèmes industriels afin de les analyser et d’évaluer leurs performances.

1.2.1 La méthode GRAI

La méthode GRAI fédérée par GIM a été développée par les Professeurs Doumeingts et Pun au laboratoire de recherche GRAI de l’Université de Bordeaux, au début des années 1980.

Cette méthode a pour principal objectif la modélisation de système de gestion de production à savoir les sous-systèmes décisionnels et informationnels d'une entreprise ; ainsi, elle permet de définir une structure de gestion plus appropriée à l'entreprise en intégrant les hypothèses de fonctionnement et la correction des incohérences et disfonctionnements détectés [Doumeingts 1984], [Roboam 1993]. La Figure 7 illustre l’architecture de référence de la méthode GRAI. En se référant à l’approche systémique discutée précédemment, cette architecture décrit les décisions pour chaque niveau de décomposition temporel et les relations entre les trois systèmes qui forment le système de production [Doumeingts 2004].

Le système de décision est en particulier en charge des prises de décisions qui contrôlent et organisent le système de production. En raison du grand nombre de décisions à prendre, de la masse importante d'informations nécessaires à ces prises de décision et de l'incertitude ou de l'imprécision régnant sur les données, le système de décision a un rôle complexe. Cette complexité conduit généralement à hiérarchiser les prises de décision, afin de simplifier chacune d'entre elles. L'une des approches de décomposition du système de décision la plus répandue est celle de la typologie qui distingue trois niveaux de décision [Pierreval 1990], [Letouzey 2001] :

• Stratégique : ce sont les décisions prises à long terme. Elles déterminent la politique de l'entreprise et conditionnent son avenir. Elles portent essentiellement sur la gestion des ressources durables, afin que celles-ci soient toujours suffisantes pour assurer la pérennité de l'entreprise. Les ressources visées peuvent être des machines, des hommes, des informations ou des données techniques.

• Tactique : ce sont les décisions prises à moyen terme. Elles assurent la liaison entre le niveau stratégique et le niveau opérationnel, garantissant ainsi la cohérence des actions menées. Ces décisions contrôlent la bonne adéquation des ressources disponibles et des charges engendrées par les commandes ou les prévisions, mais sans modification profonde de la structure et du fonctionnement de l'entreprise.

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 32 -

• Opérationnel : ce sont les décisions prises à court terme. Elles assurent le lancement des activités et la flexibilité nécessaire à la bonne conduite de la production.

Figure 7. Modèle de référence de la méthode GRAI [Melèse 1990].

La structure pyramidale des cadres de décision et des objectifs correspond bien à une vision industrielle de décomposition des objectifs. La modélisation du système décisionnel par la méthode GRAI conduit à une grille GRAI (Figure 8) mettant en évidence les différents centres de décision d'une entreprise. Le modèle du centre de décision, basé sur l'utilisation d'indicateurs de performance pour prendre une décision et sur la transmission des objectifs par le cadre de décision, fournit un cadre de modélisation simple et réaliste.

Fonction

Temps

H / P

H / P

H / P

H / P

Fonction de la gestion de production

Gérer les

produits

Planifier la

production

Gérer les

ressources...

Centre de

décision

Ho

rizon

décro

issa

nt Flux de décision

Flux d’information

H : Horizon de décision

P : Période de réactualisation

Figure 8. La grille GRAI [Pourcel 1986].

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 33 -

La méthode GRAI décompose le système de décision suivant deux axes : temporel et fonctionnel. La décomposition temporelle se fait par période de décision décroissante et la décomposition fonctionnelle se fait suivant les différentes fonctions de la gestion de production [Lattanzio 2006]. En fonction de ces deux axes de décomposition, on obtient une grille GRAI. La grille GRAI offre une homogénéité par fonction (colonnes) et par axe de temps (lignes). Elle permet donc d’établir un système d’indicateurs de performance disposant de certaines propriétés : cohérences temporelle et fonctionnelle.

1.2.2 La méthode ECOGRAI

La méthode ECOGRAI a pour objectif de mettre en place un système d’indicateurs de performance pour évaluer la performance technico-économique d’un système de production ou d’une partie de celui-ci [Clivillé 2004], sous forme de tableaux de bord. Elle permet l’implantation et la gestion de l’évolution d’un système industriel [Vernadat 1999]. Grâce à son approche originale (Figure 9), elle permet de définir des indicateurs de performance cohérents pour mesurer l’atteinte des objectifs avec une répartition couvrant les différentes fonctions et les différents niveaux décisionnels (stratégique, tactique et opérationnel).

Elle s’appuie sur une analyse descendante de l’organisation en vue de décomposer les objectifs stratégiques en objectifs tactiques et opérationnels. Cette décomposition est réalisée via l’utilisation de la grille GRAI. La structuration de l’organisation en centres de décision est le principe de base de cette démarche.

La définition d’indicateurs de performance est rendue nécessaire pour évaluer les solutions, soit entre elles, soit par rapport à des performances attendues, pour effectuer des choix [Labrousse 2004]. Dans le cadre de cette thèse, l’indicateur de performance est vu comme un outil d’aide à la décision dans les phases de conception et de fabrication du produit industriel afin d’atteindre le meilleur rapport qualité/coût.

Figure 9. L’approche originale de la méthode ECOGRAI.

L’approche logique structurée pour l’implémentation de la méthode ECOGRAI est décomposée en six phases (Figure 10). La première phase (phase 0) se compose de la modélisation de la structure de pilotage (contrôle) du système de production et de la détermination, à l'intérieur des centres de décision, où les indicateurs de performance seront définis. Les deux phases suivantes (phases 1 et 2) visent à identifier les éléments de base qui sont nécessaires : les objectifs et les variables de décision. La quatrième phase (phase 3) consiste à identifier les indicateurs de performances, la cinquième (phase 4) est la conception du système d'information des indicateurs, et la sixième (phase 5) est l’intégration des IPs dans le système d’information de la gestion de production de l’entreprise.

Ch. I : Analyse de la performance - concepts, modélisation et approches

- 34 -

PHASE 4CONCEPTION DU SYSTEME D'INFORMATION DES IP

PHASE 3IDENTIFICATION DES INDICATEURS DE PERFORMANCES

(IP) ET ANALYSE DE COHERENCE INTERNE

PHASE 1IDENTIFICATION DES OBJECTIFS ET ANALYSE

DE COHERENCE

PHASE 0MODELISATION DE LA STRUCTURE DE PILOTAGE DU

SYSTEME - Grilles GRAI- Réseaux GRAI-

PHASE 2IDENTIFICATION DES VARIABLES DE DECISION (VD)

ET ANALYSE DES CONFLITS ENTRE VD

PHASE 5INTEGRATION DU SYSTEME D'INFORMATION DES IP

DANS LE SYSTEME D'INFORMATION DEL’ENTREPRISE

OBJECTIFSOBJECTIFS

VARIABLES

DE DECISION

INDICATEURS DE

PERFORMANCES

INDICATEURS DE

PERFORMANCES

F1 F2 F3 ... Fn

Stratégique

Tactique

Opérationnel

Figure 10. Les 6 phases da la méthode ECOGRAI.

1.2.3 Les méthodes IDEFx