projet de creation d’une unite de production et de

TRANSCRIPT

UNIVERSITE D’ANTANANARIVO=============

FACULTE DE DROIT, D’ECONOMIE, DE GESTION ET DE SOCIOLOGIE=========

DEPARTEMENT GESTION=====

MEMOIRE DE MAITRISE EN GESTION

OPTION : FINANCES ET COMPTABILITE

Présenté par : LAMARANA Touré José

Sous l’encadrement de :

Année universitaire : 2006-2007

Session : 10 Décembre 2007

PROJET DE CREATION D’UNE UNITE DE PRODUCTION ET DE

COMMERCIALISATION DE JUS DE FRUIT NATURELS

Encadreur Pédagogique :

Madame ANDRIAMANDROSO Noro

Enseignant Chercheur à l’Université

d’Antananarivo

Encadreur professionnel : Monsieur RAKOTONDRAZAFY Nirinason

Chef de Production CODAL

REMERCIEMENTS

Ce travail de recherche n’a pas pu être accompli que grâce à l’Amour et à la

Bienveillance de Dieu ainsi qu’à l’assistance de plusieurs personnes auxquelles ; je tiens ici à

témoigner de ma sincère reconnaissance et gratitude.

Aussi, j’exprime mes remerciements à :

• Monsieur RAJERISON Wilson Adolphe, Professeur Titulaire, Président de

l’Université d’Antananarivo, pour le maintien de l’excellence et de la dignité de notre

Université.

• Monsieur RANOVONA Andriamaro, Maître de conférence, Doyen de la Faculté de

Droit, d’Economie, de Gestion et de Sociologie qui a utilisé tous ses pouvoirs dans le

but de rendre meilleur notre faculté.

• Monsieur ANDIAMASIMANANA Origène, Maître de conférence, Chef de

département Gestion de la Faculté DEGS de l’Université d’Antananarivo.

• Monsieur RALISON Roger, Maître de conférence, Enseignant titulaire responsable de

l’option Finance et Comptabilité du département Gestion de l’Université

d’Antananarivo.

• Madame RAVALITERA Farasoa, Enseignant chercheur, Directeur du Centre d’Etude

et de Recherche en Gestion de l’Université d’Antananarivo.

• Madame ANDRIAMANDROSO Noro, Enseignant chercheur de l’Université

d’Antananarivo qui malgré son temps précieux m’a soutenu durant la concrétisation

de cet ouvrage en offrant un encadrement plein d’intelligence.

• Tous nos Professeurs et autres enseignants, pour la qualité de l’enseignement dispensé

durant nos études.

• Monsieur RAKOTONDRAZAFY Nirinason, mon Encadreur Professionnel, pour les

précieux conseils et orientations fournis au cours de ce travail malgré ses occupations.

• Tous nos collègues pour la convivialité chaleureuse vécue durant les années passées

ensemble à l’Université.

• Mon Père, ma Mère, mes Frères et sœurs, garants d’une morale, d’un soutien et d’un

amour indéfectible, à qui cet ouvrage est dédié.

Tous ceux qui ont, de près ou de loin, contribué à l’élaboration de ce mémoire.

ET, UNE DERNIERE FOIS, UN GRAND MERCI A TOUS.

SOMMAIRE

REMERCIEMENTS

SOMMAIRE

LISTE DES ABREVIATIONS

LISTE DES TABLEAUX

LISTE DES FIGURES

LISTE DES ABREVIATIONS................................................................................................ 6

INTRODUCTION GENERALE............................................................................................. 1

PREMIERE PARTIE :

IDENTIFICATION DU PROJET...........................................................................................2

CHAPITRE I : PRESENTATION DU PROJET......................................................................................... 2Section 1 : caractéristiques du projet..................................................................................... 2

Section 2 : Localisation du projet............................................................................................. 7

CHAPITRE II : ETUDE DE MARCHE VISE............................................................................................12Section 1 : Description du marché vise................................................................................... 12

Section 2 : Analyse de la demande........................................................................................ 14

Section 3 : Analyse de l’offre................................................................................................... 16

CHAPITRE III : L’APPLICATION DES 4P ET LES STRATEGIES MARKETING ADOPTEES......................22Section 1 : Le marketing-mix.................................................................................................... 22

Section 2 : Les stratégies marketing adoptées...................................................................... 28

DEUXIEME PARTIE :

FAISABILITE DU PROJET................................................................................................. 22

CHAPITRE I : TECHNIQUE DE PRODUCTION....................................................................................31Section 1 : Identification des matériels................................................................................... 31

Section 2 : Conception de l’atelier......................................................................................... 37

Section 3 : Processus de production...................................................................................... 39

CHAPITRE II : CAPACITE DE PRODUCTION ENVISAGEE.................................................................54Section 1 : Les facteurs de production................................................................................... 54

Section 2 : Production annuelle............................................................................................... 55

Section 3 : Evolution des chiffres d’affaires............................................................................ 58

CHAPITRE III : ETUDE ORGANISATIONNELLE....................................................................................62Section 1 : Organigramme envisage ..................................................................................... 62

Section 2 : Gestion de ressources humaines (GRH)............................................................... 64

Section 3 : Chronogramme...................................................................................................... 68

TROISIEME PARTIE :

ETUDE FINANCIERE ET EVALUATION DU PROJET................................................ 70

CHAPITRE I : LES INVESTISSEMENTS ET LES COMPTES DE GESTION................................................72Section 1 : Les investissements nécessaires............................................................................ 72

Section 2 : Les amortissements................................................................................................. 76

Section 3 : Plan de financement............................................................................................. 79

Section 4 : Le tableau de remboursement des dettes.......................................................... 81

CHAPITRE II : ETUDE DE FAISABILITE .................................................................................................83Section 1: Les comptes de gestion.......................................................................................... 83

Section 2 : Les états financiers prévisionnels........................................................................... 88

Pour mieux cerner la faisabilité du projet, nous verrons successivement les comptes de

résultat prévisionnels, le tableau des flux de trésorerie et les bilans prévisionnels............. 88

CHAPITRE III : EVALUATION DU PROJET.........................................................................................101Section 1: Evaluations financières du projet ........................................................................ 101

Section 2 : Evaluation économique ..................................................................................... 107

Section 3 : Evaluation sociale................................................................................................ 109

Section 4 : Cadre logique...................................................................................................... 110

CONCLUSION..................................................................................................................... 114

BIBLIOGRAPHIE................................................................................................................100

LISTE DES ABREVIATIONS

FAO : Food and Agricultural Organization

MAP: Madagascar Action Plan

FFOM : Forces, Faiblesses, Opportunités, Menaces

RN : Route National

EPP : Etablissement Primaire Public

CEG : Collège d’Enseignement Général

PPN : Produits de Premières Nécessités

UP : Unité de Pasteurisation

CA : Chiffre d’Affaires

VI : Valeur de l’Investissement

VNC : Valeur Nette Comptable

AC : Amortissement Cumulé

An : Annuité

Ci : Capital initial

EBE : Excédent Brut d’Exploitation

IBS : Impôt sur les Bénéfices de Société

VA : Valeur Ajoutée

PIB : Produit Intérieur Brut

VO : Valeur d’Origine

ANC : Actif Net Comptable

LISTE DES TABLEAUX

TABLEAU N°1: PRODUCTION DANS LES PAYS EN DÉVELOPPEMENT................ 3

TABLEAU N°1: PRODUCTION DANS LES PAYS EN DÉVELOPPEMENT................ 3

TABLEAU N° 2 : LES F.F.O.M DU PROJET..................................................................... 5

TABLEAU N° 2 : LES F.F.O.M DU PROJET..................................................................... 5

TABLEAU N°3: RÉPARTITION DES FIVONDRONANA................................................ 8

TABLEAU N°3: RÉPARTITION DES FIVONDRONANA................................................ 8

TABLEAU N°4: TABLEAU DE LA CONCURRENCE.................................................... 17

TABLEAU N°4: TABLEAU DE LA CONCURRENCE.................................................... 17

TABLEAU 5 : PRIX DES PRODUITS OFFERTS PAR LA CONCURRENCE.............17

TABLEAU 5 : PRIX DES PRODUITS OFFERTS PAR LA CONCURRENCE.............17

TABLEAU 6: EVOLUTION DE NOTRE PART DE MARCHÉ...................................... 20

TABLEAU 6: EVOLUTION DE NOTRE PART DE MARCHÉ...................................... 20

TABLEAU N° 7: NEUF STRATÉGIES DE GESTION DU RAPPORT QUALITÉ/PRIX

...................................................................................................................................................24

TABLEAU N° 7: NEUF STRATÉGIES DE GESTION DU RAPPORT QUALITÉ/PRIX

...................................................................................................................................................24

TABLEAU 8 : PRIX PRÉVISIONNEL SUR 5 ANS...........................................................24

TABLEAU 8 : PRIX PRÉVISIONNEL SUR 5 ANS...........................................................24

TABLEAU 9 : LES COMPOSANTES NATURELLES..................................................... 33

TABLEAU 9 : LES COMPOSANTES NATURELLES..................................................... 33

TABLEAU N°10 : MATÉRIELS INDUSTRIELS.............................................................. 34

TABLEAU N°10 : MATÉRIELS INDUSTRIELS.............................................................. 34

TABLEAU N° 11 : OUTILLAGES INDUSTRIELS...........................................................35

TABLEAU N° 11 : OUTILLAGES INDUSTRIELS...........................................................35

TABLEAU N° 12: MATÉRIELS DE TRANSPORT.......................................................... 36

TABLEAU N° 12: MATÉRIELS DE TRANSPORT.......................................................... 36

TABLEAU N° 13 : MATÉRIELS DE BUREAU ET INFORMATIQUES.......................36

TABLEAU N° 13 : MATÉRIELS DE BUREAU ET INFORMATIQUES.......................36

TABLEAU N°14: TABLEAU D’APPROVISIONNEMENT............................................. 39

TABLEAU N°14: TABLEAU D’APPROVISIONNEMENT............................................. 39

TABLEAU N°15: VOLUME D’EAU ET DU SUCRE À AJOUTER (EN %)..................51

TABLEAU N°15: VOLUME D’EAU ET DU SUCRE À AJOUTER (EN %)..................51

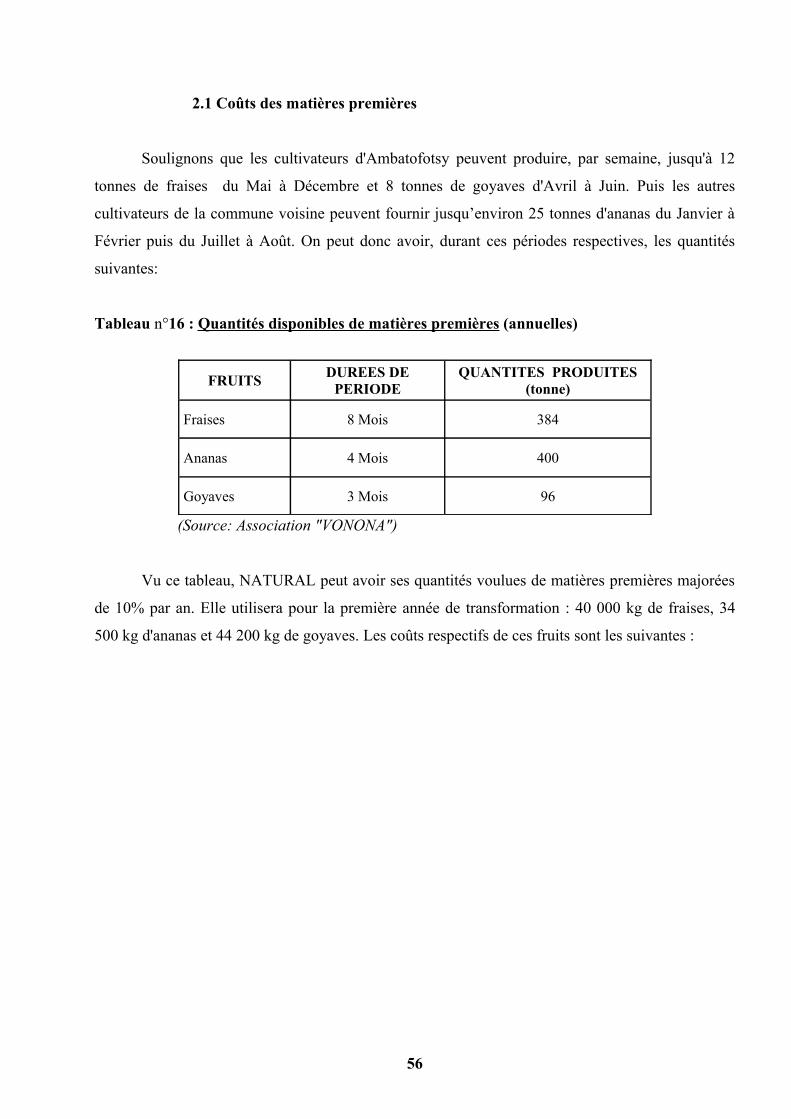

TABLEAU N°16 : QUANTITÉS DISPONIBLES DE MATIÈRES PREMIÈRES

(ANNUELLES)....................................................................................................................... 56

TABLEAU N°16 : QUANTITÉS DISPONIBLES DE MATIÈRES PREMIÈRES

(ANNUELLES)....................................................................................................................... 56

TABLEAU N° 17: COÛT DES MATIÈRES PREMIÈRES UTILISÉES DURANT LES

CINQ PREMIÈRES ANNÉES.............................................................................................. 57

TABLEAU N° 17: COÛT DES MATIÈRES PREMIÈRES UTILISÉES DURANT LES

CINQ PREMIÈRES ANNÉES.............................................................................................. 57

TABLEAU N° 18: PRODUCTION ANNUELLE DE JUS DE FRUIT PAR

"NATURAL" (EN L)............................................................................................................. 58

TABLEAU N° 18: PRODUCTION ANNUELLE DE JUS DE FRUIT PAR

"NATURAL" (EN L)............................................................................................................. 58

TABLEAU N°19: PRÉVISION DES VENTES SUR CINQ ANS......................................60

TABLEAU N°19: PRÉVISION DES VENTES SUR CINQ ANS......................................60

TABLEAU N° 20: EVOLUTION ANNUELLE DES CHIFFRES D’AFFAIRES........... 61

TABLEAU N° 20: EVOLUTION ANNUELLE DES CHIFFRES D’AFFAIRES........... 61

TABLEAU N°21: RÉMUNÉRATION DU PERSONNEL................................................. 67

TABLEAU N°21: RÉMUNÉRATION DU PERSONNEL................................................. 67

TABLEAU N° 22 : ORDONNANCEMENT DES ACTIVITÉS ....................................... 70

TABLEAU N° 22 : ORDONNANCEMENT DES ACTIVITÉS ....................................... 70

TABLEAU N° 23 : COÛT DES MATÉRIELS ET OUTILLAGES NÉCESSAIRES À

LA PRODUCTION.................................................................................................................75

TABLEAU N° 23 : COÛT DES MATÉRIELS ET OUTILLAGES NÉCESSAIRES À

LA PRODUCTION.................................................................................................................75

TABLEAU N° 24 : INVESTISSEMENTS EN ARIARY ................................................... 76

TABLEAU N° 24 : INVESTISSEMENTS EN ARIARY ................................................... 76

TABLEAU N° 25 : RÉCAPITULATION DES AMORTISSEMENTS (UNITÉ

MONÉTAIRE : ARIARY).....................................................................................................78

TABLEAU N° 25 : RÉCAPITULATION DES AMORTISSEMENTS (UNITÉ

MONÉTAIRE : ARIARY).....................................................................................................78

TABLEAU N° 26 : LE FONDS DE ROULEMENT INITIAL.........................................79

TABLEAU N° 26 : LE FONDS DE ROULEMENT INITIAL.........................................79

TABLEAU N° 27 : LA RÉPARTITION DES RESSOURCES ET DES EMPLOIS.......80

TABLEAU N° 27 : LA RÉPARTITION DES RESSOURCES ET DES EMPLOIS.......80

TABLEAU 28: …... TABLEAU DE REMBOURSEMENT D'EMPRUNT...................... 81

TABLEAU 28: …... TABLEAU DE REMBOURSEMENT D'EMPRUNT...................... 81

TABLEAU N° 29 : LES PRODUITS................................................................................... 83

TABLEAU N° 29 : LES PRODUITS................................................................................... 83

TABLEAU 30 : RÉCAPITULATION DES CHARGES ANNUELLES AVANT

FINANCIÈRE......................................................................................................................... 85

TABLEAU 30 : RÉCAPITULATION DES CHARGES ANNUELLES AVANT

FINANCIÈRE......................................................................................................................... 85

TABLEAU N° 31 : RÉMUNÉRATION DU PERSONNEL............................................... 87

TABLEAU N° 31 : RÉMUNÉRATION DU PERSONNEL............................................... 87

TABLEAU 32: COMPTE DE RÉSULTAT PAR NATURE (UNITÉ MONÉTAIRE :

ARIARY)................................................................................................................................. 89

TABLEAU 32: COMPTE DE RÉSULTAT PAR NATURE (UNITÉ MONÉTAIRE :

ARIARY)................................................................................................................................. 89

TABLEAU N° 33 : TABLEAU DES FLUX DE TRÉSORERIE........................................91

TABLEAU N° 33 : TABLEAU DES FLUX DE TRÉSORERIE........................................91

TABLEAU N° 34 : BILAN D’OUVERTURE......................................................................94

TABLEAU N° 34 : BILAN D’OUVERTURE......................................................................94

..................................................................................................................................................94

TABLEAU N° 35: BILAN DE L’ANNÉE 1......................................................................... 95

TABLEAU N° 35: BILAN DE L’ANNÉE 1......................................................................... 95

TABLEAU N° 36: BILAN DE L’ANNÉE 2 ........................................................................ 96

TABLEAU N° 36: BILAN DE L’ANNÉE 2 ........................................................................ 96

TABLEAU N° 37: BILAN DE L’ANNÉE 3......................................................................... 97

TABLEAU N° 37: BILAN DE L’ANNÉE 3......................................................................... 97

TABLEAU N° 38: BILAN DE L’ANNÉE 4......................................................................... 98

TABLEAU N° 38: BILAN DE L’ANNÉE 4......................................................................... 98

TABLEAU N° 39: BILAN DE L’ANNÉE 5......................................................................... 99

TABLEAU N° 39: BILAN DE L’ANNÉE 5......................................................................... 99

TABLEAU N° 40 : CALCULS DE LA VAN AU TAUX DE 18%...................................102

TABLEAU N° 40 : CALCULS DE LA VAN AU TAUX DE 18%...................................102

TABLEAU 41 : EVOLUTION DES VALEURS AJOUTÉES......................................... 107

TABLEAU 41 : EVOLUTION DES VALEURS AJOUTÉES......................................... 107

TABLEAU N° 42 : RATIO DE FACTEUR TRAVAIL PAR RAPPORT À LA

VALEUR AJOUTÉE ...........................................................................................................108

TABLEAU N° 42 : RATIO DE FACTEUR TRAVAIL PAR RAPPORT À LA

VALEUR AJOUTÉE ...........................................................................................................108

TABLEAU N° 43 : RATIO DE RENDEMENT APPARENT DE MAIN D’ŒUVRE...108

TABLEAU N° 43 : RATIO DE RENDEMENT APPARENT DE MAIN D’ŒUVRE...108

TABLEAU N° 44: RATIO DE RENTABILITÉ FINANCIÈRE .....................................108

TABLEAU N° 44: RATIO DE RENTABILITÉ FINANCIÈRE .....................................108

LISTES DES FIGURES

Figure n°1 : Circuit de distribution.......................................................................................... 25

Figure n°2 : Politique de communication................................................................................ 27

Figure n°3 : Machine de triage.................................................................................................41

Figure n°4 : Lavatrice.............................................................................................................. 42

Figure n°5 : Résumé des différentes phases de la transformation........................................... 44

Figure n°6 : Machine de pressurage.........................................................................................46

Figure n°7 : Tamisage et Débourbage..................................................................................... 48

Figure n°8 : Machine de mise en bouteille.............................................................................. 52

Figure n°9 : Seuil de rentabilité............................................................................................... 59

Figure n°10 : Organigramme................................................................................................... 63

Figure n°11 : Plan de réalisation du projet...............................................................................69

INTRODUCTION GENERALE

A travers des années qui se succèdent les unes après les autres, l’Homme a toujours été

fasciné non seulement par l’utilité mais également par le sentiment de puissance que lui

procurait ses inventions ainsi que ses découvertes. Ces deux dernières ne se limitent plus au

domaine technologique, et parfois guidées par des habitudes alimentaires et même par des

besoins nutritionnels. C’est pourquoi, par exemple, la guerre entre Coca-Cola et Pepsi-Cola

résultant d’une demande en boisson non alcoolique très accrue, ne cesse de s’intensifier.

Cependant, la tendance actuelle convoite à résoudre les problèmes liés à la dégradation

de l’univers y comprise l’humanité d’où la recherche de produits naturels. La découverte du

biocarburant témoigne ce fait. Ce sera dans cette vision d’alliance entre la participation à la

protection de l’environnement ainsi que les êtres vivants qui s’y trouvent et à celui de la

rationalisation de ces produits naturels que nous tiendrons le choix d’un projet s’intitulant :

Projet de création d’une unité de production et de commercialisation de jus de

fruit naturels dans la commune d’Ambatofotsy.

Et oui, on a choisi cette commune d’Ambatofotsy car les espèces fruitières : fraises,

ananas et goyaves que notre unité décide de transformer y sont abondantes et qu’il est avérant

que cette commune revête une très grande potentialité lorsqu’on parle de culture fruitière.

Toutefois, avant de concevoir ce projet il faut s’attendre aux différentes contraintes en

posant certaines questions du genre : est ce que le nouveau produit qu’on décide de vendre sur

le marché sera-t-il accepté par les consommateurs ? Le présent projet contribuera-t-il au

développement communal ? Et apporte-t-il un changement bénéfique quant au niveau de vie

de la population concernée directement ou indirectement ?

Pour en savoir plus, on va procéder une étude à trois niveaux dont :

La première partie sera consacrée à l’identification du projet. Elle comprend trois chapitres

traitant successivement la présentation du projet, l’étude de marché et enfin la politique de 4P

ainsi que les stratégies marketing adoptées.

La deuxième partie présentera la conduite du projet en analysant le processus de production,

la capacité de production envisagée ainsi que l’étude organisationnelle.

La troisième partie fera état de l’étude financière du projet relative aux investissements, à

l’étude de faisabilité et de rentabilité financière du projet ainsi qu’à son évaluation voire ses

impacts au niveau des différents points.

1

PREMIERE PARTIE :

IDENTIFICATION DU PROJET

PREMIERE PARTIE :

IDENTIFICATION DU PROJET

CHAPITRE I : PRESENTATION DU PROJET

Lors de la conception d’un projet d’unité de transformation agro-industrielle, la

connaissance d’un certain nombre de données de base est indispensable pour que l’usine

projetée soit rentable et adaptée à son environnement. C’est pour cela qu’on parlera dans ce

premier chapitre de la présentation générale du projet incluant ses caractéristiques et sa

localisation.

Section 1 : Caractéristiques du projet

Cette section expliquera pourquoi il nous est venu de faire valoir ce projet en amenant

le lecteur à une meilleure connaissance des buts et objectifs de ce dernier et ses perspectives

de développement grâce à sa différenciation ainsi qu’une analyse très détaillée de la situation

présente.

1.1 Nécessité d’une transformation des fruits

Les régimes alimentaires des populations des pays en développement sont

principalement fondés sur deux groupes d’aliments de base qui assurent l’essentiel de l’apport

énergétique. En effet, les produits végétaux représentent dans les pays en développement plus

de 90% des ressources en énergie, les trois quarts étant assurées par les céréales et les

féculents (racines et tubercules). Les statistiques de production établies par FAO montrent

bien d’ailleurs l’importance quantitative de ces groupes d’aliment par rapport aux fruits.

(Tableau n°1)

Cependant, un régime alimentaire qui serait fondé uniquement sur des céréales et des

féculents aboutirait non seulement à une carence calorique, mais aussi à des carences

minérales et à des avitaminoses. Une diversification de l’alimentation est donc nécessaire. Les

fruits, dont la pulpe est en général peu riche en matières grasses, sont par contre assez riches

en glucide et certains d’entre eux ont même une grande valeur énergétique.

2

Tableau n°1: Production dans les pays en développement

TYPE DE PRODUIT TONNAGE (en milliers de t)

Céréales 811 381 Racines et tubercules 325 494 Fruits 165 835

(Source : FAO, annuaire de la production, vol. 35)

Pour réussir à tout cela, la politique de développement qui sera mise en œuvre vise à

organiser « NATURAL » pour lui donner une meilleure efficacité tant interne qu’externe et

lui permet d’assurer pleinement ce projet. Sinon qu’est qu’on pourra dire de ses buts et

objectifs ?

1.2 Buts et objectifs du projet

Bien évidemment ce projet a des buts bien précis et un vecteur d’objectifs à suivre

fixés bien auparavant de sa mise en œuvre. Ainsi il nous amène à rationaliser

l’agroalimentaire dont la transformation des fruits de luxe en jus de fruit de façon à ce que

cette activité servira en même temps de pilote pour favoriser le développement rapide et

durable qui constitue la politique actuelle de notre gouvernement notamment au

développement communal, le projet consistera effectivement à la diminution du taux de

chômage c’est à dire à la réduction de la pauvreté de notre pays conformément aux attentes du

MAP ou Madagascar Action Plan. L’objectif spécifique du projet afin de contribuer à tous ses

objectifs globaux est donc de renforcer la capacité de production nationale concernant le jus

de fruit naturel. Il y a une trentaine d’années, de nombreuse sociétés comme CODAL,

SEVIMA, société d’origine de Fianarantsoa effectuaient des commandes auprès des

agriculteurs dans cette zone qui d’ailleurs ces derniers n’arrivent pas à satisfaire leurs

demandes. Puis des difficultés d’approvisionnement liées à ce problème entrainèrent la

fermeture de la plupart de ces établissements. Mais à présent, il est apparu différemment car

certains cultivateurs n’arrivent pas à vendre leurs récoltes : problème de surproduction.

L’idée de produire des jus naturels nous est donc venue après constatation de

l’abondance de ces fruits vu cette surproduction. Il s’agie donc de créer une unité de

production et de commercialisation de jus de fruit 100% naturel appelé «NATURAL » à base

de fraise, ananas et goyaves dès sa première année d’existence et de bien asseoir sur le plan

3

structurel, matériel et méthodologique jusqu’à ce qu’elle atteigne dans ses activités la phase

du régime de croisière. La firme NATURAL est une société privée sur le plan juridique ; plus

précisément une S.A.R.L (Société à Responsabilité limitée) regroupant des associés qui ne

sont pas personnellement commerçant et dont la responsabilité est limitée à leur apport. Ceci

a été choisi dans le but de faciliter sa création car deux personnes associées pourraient déjà

constituer une telle société.

1.3 La différenciation et perspectives d’avenir

C’est en quelque sorte pour que notre entreprise se différencie des concurrents.

D’ailleurs, pour arriver à cela, il faut qu’une entreprise produise différemment par rapport à la

concurrence et qu’elle propose des produits nouveaux avec un prix abordable sur le marché.

C’est évidemment le cas de « NATURAL » qui en effet est basé pas uniquement qu’il

provient d’une extraction de fruits de lux (fraises, ananas, goyaves) 100% naturel mais aussi

qu’il apporte des éléments nourrissants et énergétiques avec de valeurs caloriques, d’un

agréable goût et surtout un enrichissement de vitamines.

Mais c’est essentiellement sur le plan des vitamines et des sels minéraux que les fruits

jouent un rôle nutritionnel prépondérant. Leurs technologies de transformation devront donc

préserver au maximum ces qualités nutritionnelles, notamment en ce qui concerne :

- les apports minéraux : potassium, phosphore, calcium, magnésium ;

- les apports vitaminiques : vitamine C, provitamine A, vitamine B1, vitamine PP

Par ailleurs, la production en moyenne (sur le marché d’Ambatofotsy) était de :

-fraises : 12 tonnes par semaine du Mai à Décembre

-ananas : 25 tonnes par semaine du janvier à Février puis du Juillet à Août

-goyaves : 8 tonnes par semaine d’Avril à Juin

A noter que d’autres productions, concernant l’ananas, proviennent des communes

voisines comme Bongatsara, Ambatofahavalo, Arivonimamo, Miarinarivo, Analavory.

Mais depuis l’année 2000, grâce aux investisseurs japonais, les cultivateurs peuvent

produire jusqu’à six seaux de 8 kg par semaine sur 12 ares de terrain cultivable. On peut donc

dire que l’exploitation massive de ces fruits dans cette zone joue un grand rôle dans

l’alimentation humaine et profite l’Etat par sa valeur ajoutée et son influence très bénéfique

au niveau de l’économie nationale : une très grande perspective de développement.

4

1.4 Analyse de la situation présente

1.4.1 Analyse de F.F.O.M

Une telle analyse consiste à déterminer les forces et faiblesses du projet ainsi que les

opportunités et menaces de l’environnement qui l’entoure.

En d’autre terme, c’est un outil de plan stratégique qui sert à fixer le choix stratégique

avant l’élaboration du plan d’action.

Cette analyse sert à :

Identifier l’évolution de l’environnement externe qui influencera sur la

gestion future du projet.

Faire pour chaque fonction une estimation des points forts et des points

faibles de notre société.

Les sources d’informations internes et externes permettent d’évaluer le potentiel des

ressources de la société. Ainsi, nous voulons mettre en exergue un diagnostic de

l’environnement pour connaître les évolutions naturelles liées à des facteurs macro-

économiques ou à des actions de concurrence. De plus, le diagnostic du potentiel des

ressources de la société s’avère nécessaire afin de savoir exactement ses forces et ses

faiblesses.

Le tableau suivant résume les indicateurs de cette analyse.

Tableau n° 2 : Les F.F.O.M du projet

FORCES

- Meilleure qualité des produits : sans produits chimiques

et services appropriés par rapport à la concurrence ;

- Haut degré de professionnalisation ;

- Nouvelle technologie ;

- Excellente présentation du produit : pratique, facile à

transporter, facile à distribuer ;

- Excellents taux de couverture du marché ;

- Possibilité d’extension du champ d’activité ;

- Objectifs des ventes auprès des clients bien définis.

FAIBLESSES

- Qualification basse de mains d’œuvre ;

- Risque de non-appréciation du produit

par les consommateurs ;

- Problème de communication de la région

(insuffisance des abonnés en Telma, e-

mail)

- Difficultés de stockage pour les matières

premières : ces fruits sont des produits

périssables

5

OPPORTUNITES

- Politique du pays à encourager les investissements

privés ;

- L’appui des Japonais dans le domaine de l’agriculture

rurale qui entraîne l’excédent des matières premières;

- Existence du besoin en produits naturels dans la vie

quotidienne ;

- Fortification de l’organisme humain

- Amélioration progressive du niveau vie de la population

par une amélioration de leur revenu ;

- Prix du produit intéressant

MENACES

- Instabilité politique et économique dans

le pays ;

- Aucune notion claire sur les concurrents

potentiels ;

- Fluctuation saisonnière des prix ;

- Variation de la quantité des matières

premières à cause de la saison ;

- Risque de pollution de l’environnement ;

A partir de ce tableau, on peut conclure que l’optimisation de la production implique la

mise en valeur des forces disposées par l’entreprise, ainsi qu’une exploitation de toutes les

opportunités. Parallèlement, des mesures devraient être prises afin de pallier les faiblesses et

les menaces qui risquent de compromettre le plein développement de cette filière.

1.4.2 Problèmes rencontrés dans l’alimentation fruitière : cas de

Madagascar

A noter que ces fruits : ananas, fraises et goyaves qui constituent les matières

premières de NATURAL sont des denrées particulièrement périssables et saisonnières qui

subissent après récolte des pertes considérables. Des problèmes liés à ces pertes apparaîtront

ainsi quant à l’apport régulier de ces micronutriments cités auparavant. Les pertes sont de

nature :

- quantitatives : ces pertes sont très importantes et difficiles à estimer du fait qu’elles

dépendent de l’espèce fruitière considérée, des conditions locales de transport et de stockage,

du climat, etc. Sur le territoire malgache, les pertes après récolte proviennent sans doute de

l’absence de structures de transformation comme c’est souvent le cas ;

- qualitatives, dues à des dégradations d’origine :

a) microbiologique : ces trois fruits sont naturellement acides, or les levures et les

moisissures se développent rapidement pH atteint 4,5, provoquant des fermentations et

des modifications gustatives. (pH=indice d’acidité) ;

6

b) chimique : la poursuite de l’évolution physiologique des fruits se traduit par un

ramollissement de texture et une perte pondérale (eau, sucre) ;

c) enzymatique : les enzymes présents dans les fruits ou apportés par micro-organismes

provoquent des altérations de couleur et de texture. Les goyaves, par exemple, sont sujets

à d’importantes dégradations (brunissement enzymatique, pertes par transpiration,

attaques fongiques) s’ils ne sont pas rapidement transformées.

Dans cette première section, nous avons bien démontré qu’une telle unité mérite d’être

créer même si quelques problèmes considérables sont omniprésents. Non seulement, elle joue

un rôle nutritionnel pour les consommateurs mais aussi apporte à l’Etat un avantage important

sur le plan économique. Toutefois, il est indispensable de bien localiser l’endroit où le projet

va être mis en œuvre.

Section 2 : Localisation du projet

Cette section englobera non seulement la localisation administrative et géographique

du projet mais aussi le cadre physique de la commune et ses aspects socio-économique. A la

fin, elle parlera des potentiels énormes qu’on peut y trouver.

2.1 Localisation administrative

Le district d’Antsimondrano dans laquelle se trouve la commune d’Ambatofotsy se

trouve lui aussi parmi les 9 Fivondronana d’Imerina central.

7

Tableau n°3: Répartition des fivondronana

REGION ADMINISTRATIVE sup. km² nb. Firaisana

Imerina Central-9 fivondronana 19081 151

Antananarivo Renivohitra 107 6

Antananarivo Antsimondrano 379 24

Antananarivo Avaradrano 545 22

Ambatolampy 1632 17

Andramasina 1416 9

Anjozorobe 4292 19

Manjakandriana 1718 20

Ambohidratsimo 1418 22

Ankazobe 7574 12

(Source : Cfsige, 2000)

2.2 Localisation géographique

Antananarivo Antsimondrano occupe 1,99% de l’Imerina central (379 km² sur 19081

km²) avec 24 firaisana.La commune d’Ambatofotsy s’y trouve parmi les autres communes

telles Tsiafahy , Vatovavy, Ankorondrano , Soavina , Ambomanasoa,…C’est une sous

commune réglée par le régime hydrographique tel que la rivière SISAONY et une vaste lac

centre les champs cultivables.

Avec ses crues annuelles et pluies de saison, elle a des inondations régulières alternées

d’exondations qui isolent la commune pendant quelques mois de l’année.

Cette commune se situe au bord de la route RN7, entre Ambatolampy et Antananarivo (à 21

km d’Antananarivo et 45 km pour ne pas arriver à Ambatolampy).

(Carte de la commune d’Ambatofotsy disponible dans l’annexe n°1)

8

2.3. Cadre physique

3.3.1 Structure Géologique et aspect géomorphologique

La commune d’Ambatofotsy dispose d’énormes potentialités physiques susceptibles

de servir son développement et ses vastes espaces savanicoles devra permettre de les exploiter

de façon rationnelle et de les préserver. Elle est riche et dense en réseau hydrographique, avec

plusieurs rivières et lacs.

3.3.2 Climatologique : température et pluviométrie

Avec une attitude moyenne de 1200 à 1300 mètres, les hautes terres de la commune

connaissent un climat tropical d’altitude caractérisé par des températures allant jusqu’à 0°C en

hiver et 25°C en été, et des précipitations moyennes de 1237.5 mm/an. La saison sèche se

situe entre les mois de Juin et Septembre avec 2 à4 mois secs par an.

3.3.3 Végétation

La commune d’Ambatofotsy possède aussi une flore riche et diversifiée : forêts denses

riches en bois de construction, en bois de chauffage, terrain marécageux servant de pâturages

naturels. La couverture en forêt est de 7 000 ha avec un taux de bois proche de 9.3%.

Mais ces derniers temps, cette commune subit une dégradation de son environnement liée

essentiellement à une exploitation irrationnelle des ressources forestières, et aussi la

multiplication du nombre d’habitants entraîne de nouvelles constructions des maisons et

élimine davantage la couverture en forêt.

2.4. Aspect socio-économique

2.4.1 Population et Santé

Le district d’Antsimondrano a une totalité de 275 160 habitants avec une superficie de

379 km², donc une densité de population de 726 hab/km². La commune est regroupée par une

diversité d’ethnie mais les groupes majoritaires sont les Merina.

9

En parlant de l’éducation, on compte 164 établissements publics organisés en EPP ou

école primaire publique, CEG ou collège d’enseignement général et 235 établissements privés

qui assurent l’enseignement secondaire. Le personnel enseignant dans le primaire est de 770

publics avec 25 344 élèves et 625 privés avec 19 443 élèves.

Quant aux établissements sanitaires, on compte 17 établissements publics avec 94

soignants et 5 établissements privés avec 110 soignants dans toute la totalité du district. La

couverture sanitaire est de 8 352 pop/méd. et 20 601 pop/dent.

La pauvreté est une réalité frappante dans la commune faute de la faiblesse du revenu

mais à partir du moment où la firme NATURAL est fonctionnelle cela disparaîtra peu à peu.

2.4.2 Elevage et Pêche

La végétation dans la commune offre des conditions propices à l’élevage et ce dernier

a une transformation majoritairement sociale et sert une stratégie de gestion et de défense du

patrimoine foncier (pâturage).On constate que le cheptel bovin dépasse largement le cheptel

porcin dans la commune et on y trouve aussi l’apiculture avec plus de 20 apiculteurs et plus

de 250 ruches.

La pêche est quasi-insignifiant car la dynamique organisationnelle est encore faible

au niveau des pêcheurs da la commune.

2.5 Potentiels énormes

Noter que les superficies des fivondronana diffèrent, si on compare aux superficies

dans la section Découpage administratif, et quand bien même l’unité est ici le Ha et non le

km².On constate que 31,37% de la surface du district est cultivable c'est-à-dire 15 529 ha sur

la totalité de 49 500 ha.

Ici se traduira dans ses réalités vivantes l’intégration de l’Activité Industrielle et

développement si l’on daigne d’exploiter les énormes potentialités de cette commune. Petits

et grands projets sont envisageables dans ce sens grâce à toutes les ressources naturelles que

nous avons citées auparavant. Pour ne retenir que notre présent projet, nous avons riche en

matières premières du point de vue fruits de luxe.

Divers facteurs interviennent sur la détermination de la qualité de ces fruits : depuis

les techniques culturales, en passant par la récolte jusqu’aux conditions de stockage ; ces

fruits peuvent présenter des variations de qualités.

10

A travers ce premier chapitre, intercalé de ses sections, on a pu expliquer pourquoi il

est nécessaire de réaliser ce projet dans la commune d’Ambatofotsy vu les avantages que

pourra apporter celui-ci. En d’autres termes, on a parler de la raison par laquelle on veut créer

une unité de transformation des fruits en jus naturel incluant les caractéristiques de cette unité

et surtout sa localisation bien précise.

Cependant tout ça n’est pas suffisant sans avoir fait l’objet d’une étude de marché sur

lequel la future unité va introduire ses produits. C’est pour cette raison qu’on va parler de

l’étude de marché visé dans le deuxième chapitre.

11

CHAPITRE II : ETUDE DE MARCHE VISE

Il s’agit de déterminer, pour un produit fini donné, la taille du marché, son évolution et

le niveau de production que la future unité de production peut espérer écouler en fonction du

pouvoir d’achat et des goûts de la clientèle visée ainsi que de la concurrence et de la structure

des coûts. Il est également souhaitable d’effectuer une analyse de l’évolution des prix, car les

coûts de production devront être inférieurs à ceux de la concurrence sur le marché.

Il nous faut donc maintenant considérer ces différents volets : le marché, la demande,

l’offre, ainsi que la concurrence.

Section 1 : Description du marché vise

1.1 Généralité sur l’étude de marché

Une analyse de marché se fait à l’aide d’un ensemble des techniques et des méthodes

utilisées de façon rationnelle pour recueillir des informations fiables et pertinentes sur une

cible donnée. En d’autre terme, l’analyse de marché est une véritable fonction de l’entreprise

qui consiste à tirer partie de la connaissance du marché pour élaborer les programmes de

marketing dont dépendent la production et l’administration financière.

Une étude doit se rapporter :

- au produit qu’il convient de fabriquer et qui se vendait le mieux (marge,

conditionnement, emballage...) ;

- au consommateur pour prévoir les débouchés, le mode d’achat et le prix ;

- à la distribution à établir ou adapter selon la force de vente, les charges commerciales et

de promotion ;

- à la concurrence pour adopter la meilleure stratégie selon le cycle de vie du profit ;

- à l’information économique pour tout ce qui influence l’offre et la demande en raison des

variations politiques, monétaires, démographiques.

L’exercice de la fonction revêt un aspect :

• technique, pour rechercher les opportunités et moyens de rentabilisation. ;

• commercial, par les estimations de la position et la recherche d’efficacité dans la vente ;

12

• financier, par les décisions stratégiques qui engendrent des charges et/ou des

investissements ;

• administratif, par la gestion de tout le service fonctionnel.

Le marché de jus de fruit est un marché dynamique et accessible dont les perspectives

de développement restent encourageantes si non seulement les conditions favorables à sa

transformation sont remplies mais également les informations obtenues par une étude de

marché sont exactes.

1.2. Marché réel de jus de fruit

Comme nous le savions le marché se définit comme le lieu de rencontre de l’offre et

de la demande où s’effectue l’échange entre l’acheteur et le vendeur.

L’offre objet de notre étude concerne les jus de fruit, surtout ceux des fraises, ananas,

goyaves. C’est ainsi que nous décrivons le marché de jus de fruit comme d’une part ceux qui

produisent et/ou commercialisent des jus (offre) et d’autre part ceux qui seront prêts à les

acquérir à un prix défini (demande).

Par contre nous savons que le jus de fruit est un produit de première nécessité (PPN)

donc il est possible qu’une famille l’utilise presque quotidiennement. Cela nécessite sa

présence au niveau des grossistes, détaillants, épiceries, grandes surfaces,…

Plusieurs techniques de recherche d’informations pourront être utilisées pour effectuer

une étude de marché, mais dans notre cas on a adopté deux qui sont plus efficaces et plus

précises : l’étude documentaire et les enquêtes comportant des entretiens avec les spécialistes

ainsi que sur un échantillon de 50 personnes considérées comme clientèles cibles. L’étude

documentaire a révélé que le marché de jus de fruit, sur le territoire malgache, se concentre

dans la vie citadine et que son existence rurale n’est pas considérable.

Après avoir fait ces enquêtes, dont le but de connaître les motivations des

consommateurs ainsi que de s’informer sur les limites et la force des produits de la

concurrence, le résultat suivant confirme que la qualité et le prix sont les plus exigés sur le

marché de jus de fruit, ce qui est encore favorable pour notre produit :

-Quantité : 20%

-Qualité : 38%

-Prix : 27%

-Hygiène : 15%

(Questionnaire dans l’annexe n°2)

13

Par ailleurs, le marché de jus de fruit est un marché très éclaté, c'est-à-dire que sur ce

marché plusieurs offreurs y sont présents sans qu’aucun d’entre eux ne le domine. Dans ce

sens, on pourra y accéder facilement, il faut toutefois que le produit en en question soit

accepté par les consommateurs. Le taux d’acceptabilité probable d’un produit nouveau devra

dès lors être déterminé par des méthodes statistiques parfaitement définies et éprouvées, non

de manière empirique comme c’est trop souvent le cas.

Finalement, une fois ces diverses données acquises, la taille de l’entreprise devra être

déterminée non seulement en fonction des possibilités d’approvisionnement en matières

premières mais également en fonction des débouchés. Toutefois, quand on parle de débouché,

cela nécessite une connaissance bien définie de la structure de la demande.

Section 2 : Analyse de la demande

On parlera ici de la quantité des biens que les consommateurs sont disposés à acquérir

en un temps et à un prix donné. On doit donc non seulement définir les consommateurs à

atteindre par le produit à fournir mais également connaître au mieux le comportement de ces

derniers et le volume de bien dont il a besoin.

2.1 Typologie des consommateurs

2.1.1 Consommateurs réels

Des études ont été faites et on a obtenu des résultats concernant les consommateurs qui

pourront réellement s’intéresser à notre produit. Avant toute chose, des enquêtes ont révélé la

psychologie des besoins des consommateurs et on a pu connaître que la qualité et le prix

constituent la motivation primale poussant les consommateurs à acquérir nos produits.

Contrairement à cela, les hantises venant des produits proviennent de la peur de dépenser et

de la peur sur la fiabilité de ces derniers.

Par ailleurs, ces résultats montrent que les grandes surfaces et les points de vente

représentent le plus grand pourcentage qui est de 47% du consommateur réel, puis viennent

les ménages avec 36% et en fin les restaurants avec 17%. Il est à préciser aussi que

NATURAL cible seulement la population urbaine parce que pour le moment la

commercialisation de jus de fruit dans la partie rurale n’est pas encore encourageante. Déjà,

14

l’entreprise pourra savoir comment elle va écouler de façon plus efficace sa production en

ciblant pour ces cinq premières années la population urbaine seulement.

2.1.2 Consommateurs potentiels

Ils sont représentés par les salariés à revenu mensuel moyen voire même faible car le

prix que nous appliquons sera inférieur au prix du marché actuel parce que notre coût de

production sera très bas. Viennent ensuite les clients plus aisés qui d’une part veulent

promouvoir les jeunes entrepreneurs et apprécier les produits Malagasy. D’autre part, les

clients qui, noblesse oblige, non seulement ne veulent pas les produits bon marché mais aussi

que leur santé leur oblige. Ce sont les gens atteintes des maladies vasculaires et des certains

types de cancer. Les gargotiers, qui veulent réaliser plus de bénéfices dans leurs activités par

exemple la restauration, cherchent à réduire leurs charges et préfèrent notre produit. Les

individus, emmenés par ses désirs d’expérimenter (traitement d’une certaine maladie,

connaître de nouveau marque), sont attirés à acheter notre produit.

2.2 Volume prévisionnel de la demande

Avant de parler de ce volume prévisionnel de la demande, il est à préciser que le pays

a une surface de 587 000 km² avec une population de 15 200 000 habitants environ. Et la

population urbaine fait 35% de la population totale contre 75% pour celle rurale (source :

RGPH et DDSS-INSTAT). A noter qu’en moyenne un Malgache consomme 33,33 ml de jus

par jour (source : enquête). On pourra donc avoir un résultat comme demande prévisionnelle :

33,33 ml x (35% x 15 200 000) = 177 315,6 L de jus par jour pour la population urbaine

seulement (source : enquêtes). La demande effectuée par les grandes surfaces et les

restaurations sont en fonction de la demande moyenne d’un individu. Cependant cette

demande sera satisfaite par notre société et nos concurrents que se soient directs ou

indirects. NATURAL envisagera, pour sa première année d’exploitation, de vendre toute sa

production car la demande sur le marché est largement supérieure à la quantité qu’elle va

offrir.

Certes, nous remarquons que la demande en jus est élastique par rapport au prix de

celui-ci puisque les consommateurs sont prêts en acquérir davantage si ce prix diminue de

plus en plus. Mais, que pourrons-nous faire de cette demande sans avoir analyser et bien

définir les quantités offertes ?

15

Section 3 : Analyse de l’offre

Avant toute chose, il faut que l’offre actuelle (offre existante sur le marché) soit

inférieure à la demande (sur ce même marché) comme quoi le projet a intérêt d’être réalisé

pour couvrir la demande totale. Concernant le jus de fruit, plusieurs offreurs sont présents sur

le marché et proposent des produits identiques et même substituables aux nôtres. Finalement,

dans cette section, nous ferons l’étude des existants sur le marché en distinguant les

concurrents directs de ceux indirects à notre unité.

3.1 La concurrence directe

Le marché de jus est très relancé durant la saison chaude, il comprend un large

éventail qui va des produits industriels à la production maison en passant par les semi-

industriels. Ces produits sont offerts par plusieurs offreurs et d’ailleurs ce sont eux qui

constituent nos concurrents. A noter que la concurrence directe est celle qui propose des

produits identiques aux nôtres, c'est-à-dire des jus de fruit naturels, sur le marché. Le tableau

ci-dessous résume les concurrents dits directs de notre nouvelle unité en parlant de leurs

points forts et leurs points faibles.

16

Tableau n°4: Tableau de la concurrence

Société Points Forts Points Faibles

TIKO

-Produits à base de fruits naturels -Prix élevé-Disponibles dans tous les points de vente -Trop concentrés

-Produits variés différenciés -Intéressés par les ménages aisés et moyennement aisés

-Produits hauts de gamme -Produits très diversifiés-Notoriété-Conditionnement diversifié

CODAL

-Délicieux -Manque de notoriété-Produits fabriqués par la société elle-même -Prix élevé

-Haut de gamme -Produits très diversifiés-A base de fruit naturel en cannette

FARAGELLO

-Produits importés -Conditionnement unique-Packaging attirant -Proche de la date de péremption-A base de fruit naturel -Prix élevé

-Manque de disponibilité

VIVA

-Produits variés -Manque de notoriété-Packaging attirant -Quantité très limitée

-Goût indésirable-Fruits naturels plus produits chimiques

-Prix élevé

D’après ce tableau, on peut dire que le point faible, commun pour tous ces

concurrents, est le prix très élevé. Contrairement à nos produits, on ne pratique pas des prix

différents pour chaque variété de jus et nos prix sont largement inférieurs à ceux des

concurrents. Cela résulte du fait que notre coût total de production sera le plus moindre

possible en éliminant toute possibilité de charges fictives. Ce facteur coût s’avère très

important car avec un coût faible, on peut pratiquer un prix de vente inférieur à celui pratiqué

sur le marché tout en dégageant une marge bénéficiaire donc source d’avantage concurrentiel.

Voyons dans ce tableau ci-après les prix pratiqués par ces concurrents :

Tableau 5 : Prix des produits offerts par la concurrence

Sociétés Produits Quantités Prix unitaires (en Ar)

TIKOorange 200 ml 490

grenadille 1 L 1 900 ananas 1 L 2 200

CODAL

ananasgrenadilleTomateMangueLetchi

210 ml 1 500

17

FARAGELLOorange

mangue1 L 1 980

VIVAgoyavepommeananas

1 L

2 580

2 500

Il faut toujours insister sur le fait que le prix fait partie de la motivation primale pour

les consommateurs. Alors que ce tableau montre très bien que les prix pratiqués par tous ces

concurrents ne sont pas à la portée de la majorité de la population malgache pour un achat de

jus de fruit. Il convient donc de les attaquer sur leurs points faibles comme par exemple

d’attaquer CODAL et VIVA sur sa notoriété en renforçant notre politique de communication,

ou d’attirer les ménages modestes qui sont des non consommateurs relatifs aux produits

TIKO. Finalement, pour se confronter à la concurrence, il faut se rendre compte du fait que

les entreprises les plus faibles ignorent leurs concurrents ; celles moyennes les copient et

celles qui sont plus fortes les dominent. Cependant, il ne faut négliger la pression des autres

produits qui pourront remplacer les nôtres, en d’autres termes, que pourrons-nous dire de la

concurrence indirecte ?

18

3.2 La concurrence indirecte

C’est tout simplement des entreprises qui offrent des produits qui ne sont pas

identiques aux nôtres mais en les achetant, les consommateurs pourront procurer la même

satisfaction. Ce sont les produits non alcoolisés de STAR par exemple Coca-Cola, Soda fruit,

Fanta, etc., et les autres jus de TIKO comme les Classico. Nous savons tous que ces produits

sont riches en composition chimique et cela constitue leurs points faibles dominants par

rapport à nos produits mais, il ne faut jamais les sous estimer car les consommateurs pourront

les acheter à partir du moment où ils constateront une défaillance quant à la satisfaction qu’ils

espéraient avoir de nos produits. Il ne faut pas aussi négliger la présence des produits importés

de l’étranger comme les PEPSI Cola, les Gatorade,…qui se trouvent déjà sur les rayons des

grandes surfaces, toutefois une entreprise doit s’attaquer d’abord aux concurrents qui lui

semble les plus proches. Finalement, ces produits cités jusqu’ici sont plus chères que les

nôtres, on pourra donc certainement avoir accès plus facile sur le marché et accroitre d’une

année à une autre notre part de marché par rapport à tous nos concurrents. D’ailleurs le

tableau suivant sera une illustration pour ce fait :

19

Tableau 6: Evolution de notre part de marché

DésignationN N+1 N+2 N+3 N+4

NATURAL Autres offreurs NATURAL Autres offreurs NATURAL Autres

offreurs NATURAL Autres offreurs NATURAL Autres offreurs

Quantité de jus en L 383 120 9 750 000 421 432 9 750 000 463 575 9 750 000 509 932 9 750 000 560 925 9 750 000

Part de marché 3,93% - 4,32% - 4,76% - 5,23% - 5,75% -Demande sur le

marché 63 833 616 63 833 616 63 833 616 63 833 616 63 833 616

Observation 85% de la demande sont non satisfaites si on considère que la demande et les quantités offertes par les concurrents restent constantes

20

A noter que le calcul de la part de marché, en volume dans notre cas, est obtenu par le

rapport entre la vente de l’entreprise et le total des ventes de toutes les entreprises sur le marché. Ce

tableau montre très bien que si NATURAL réalisera sa prévision de production et de

commercialisation durant ses cinq premières années, sa part de marché passera de 3,93% (part de

marché de l’année N) à 5,75% (celle de l’année N+4), donc une augmentation plus de 1,82% tous

les cinq ans. Certainement, NATURAL devra atteindre cet objectif car on sait que 85% de la

demande restent insatisfaites, (ceci est dû à la hausse des prix pratiqués sur le marché), et qu’avec

nos prix très bas on pourra vendre la totalité de la production annuelle.

Certes, cette étude de marché révèle que le marché du jus de fruit est loin d’être saturé par

le fait que la quantité demandée dépasse largement la quantité offerte. Il faut donc qu’on produise

davantage pour combler cet écart. Les concurrents sont bien présents sur ce marché que se soient

directs ou indirects, proches ou lointains avec leurs points forts à surpasser et leurs points faibles à

attaquer. Cependant, quelles stratégies doit prendre NATURAL pour se débarrasser de ses

concurrents et arriver au terme de ses activités ?

21

CHAPITRE III : L’APPLICATION DES 4P ET LES STRATEGIES MARKETING

ADOPTEES

On doit savoir que la meilleure façon d’attirer et de conserver ses clients est de toujours se

demander comment leur en offrir davantage pour un prix inférieur. La réponse à cette question

pousse notre société à combiner, selon un dosage délicat à réaliser, les quatre outils du marketing-

mix ou 4P tels que : le Produit, le Prix, la Distribution et la Communication. En plus de cela, elle

doit élaborer des stratégies qui seront les gages de sa réussite face à la pression de ses concurrents.

On parlera ainsi dans ce chapitre de ses deux différents volets : la politique de 4P et les stratégies

adoptées.

Section 1 : Le marketing-mix

Le marketing-mix conduit à trouver les réponses de certaines questions du genre : comment

élaborer et gérer une gamme de produits et une marque, dans quelle mesure l’emballage et

l’étiquetage sont-ils des outils marketing ? Comment ajuster les prix en fonction des circonstances

et opportunités ? Comment concevoir, gérer, évaluer et adapter une politique de distribution ?

Comment fonctionne la communication ? En répondant à toutes ces questions, parlons de la

politique de produit, du prix, de distribution et celle de la communication.

1.1. Politique de produit

On doit avant tout savoir que le produit est tout ce qui peut être offert sur un marché de

façon à y satisfaire un besoin. On doit donc connaître ce que le client achète. Il faut ainsi trouver les

moyens lui permettant une pénétration et un développement optimaux sur le marché. Pour ce faire,

NATURAL teste d’abord ses produits auprès des utilisateurs pour savoir la valeur d’usage de sa

nouvelle fonction. A noter que le produit peut et devrait aussi être testé à tout moment de son cycle

de vie dans le même but.

Notre société fabrique trois variétés de jus : fraises 38%, goyaves 30% et ananas 32%

conditionnés dans des bouteilles plastiques, fabriquées par SFOI à Tanjombato, avec 45% du

volume produit pour 200 ml et 55% pour 1L. Les normes d’hygiène et le respect du délai de

conservation sont directement respectés ce qui rassurera les consommateurs.

22

Le conditionnement est caractérisé par la solidité, l’imperméabilité, l’inertie vis-à-vis du produit

c'est-à-dire pas de réaction chimique. On arrête jusqu'à deux niveaux de conditionnement : le

conditionnement primaire correspondant à ce qui contient directement le produit c'est-à-dire la

bouteille plastique et le conditionnement secondaire étant tout ce qui protège le conditionnement

primaire c'est-à-dire le cartonnage. Il faut que le conditionnement apporte protection, économie et

commodité en même temps qu’il servira d’outil de promotion. Quant à l’étiquetage, il se fait

manuellement, l’investissement d’une machine n’étant pas justifié. Notre étiquette est remplie de

plusieurs informations comme la dénomination du produit, sa date de fabrication, le pays d’origine,

son poids et sa composition, le nom et l’adresse de fabriquant. Concernant la marque, c’est le nom

de la société et aussi du produit : NATURAL étant construit avec soin sur le long terme de manière

à attirer et fidéliser les clients.

Finalement, le produit est la variable la plus importante du mix marketing. Elaborer la

stratégie de produits consiste à définir de manière cohérente l’assortiment des produits, la politique

de marque, le conditionnement et l’étiquetage.

1.2. Politique de prix

Plusieurs exemples pourraient être cités pour démontrer que le prix n’est pas un élément figé

du marketing-mix. Bien au contraire, c’est celui qui est le plus flexible et sujet aux influences

externes. C’est la seule variable du marketing-mix à apporter un revenu à l’entreprise, alors que les

autres constituent une source de dépenses.

En effet, la politique de prix doit être prise régulièrement car si le prix du produit est trop

élevé par rapport à celui de la concurrence, cela peut entraîner la fuite des clients, si par contre il est

trop bas ceci nuira l’image de la société.

Le prix pratiqué se calcule à partir des dépenses réalisées par l’entreprise dès l’entrée des

matières premières jusqu’à la sortie des produits finis c'est-à-dire le coût d’acquisition par matière

et le coût de production ainsi que les charges directes et indirectes, fixes te variables. Il est donc

déterminé à partir du seul prix de revient. Cependant, le problème de fixation de prix apparaît au

moment du lancement d’un nouveau produit sur le marché. Pour ce faire, on doit d’abord

positionner notre produit en termes de rapport qualité prix et le tableau suivant identifie neuf

possibilités :

23

Tableau n° 7: Neuf stratégies de gestion du rapport qualité/prix

PRIX ELEVE MOYEN BAS

1. Stratégie du luxe 2. Stratégie du rapport

qualité/prix supérieur

3. Stratégie du cadeau

4. Stratégie de

surprime

5. Stratégie du milieu de

gamme

6. Stratégie du bon

rapport qualité/prix

7. Stratégie

d’exploitation

8. Stratégie de la fausse

économie

9. Stratégie d’économie

Les stratégies 1, 5 et 9 peuvent coexister sur un même marché. Un fabriquant peut ainsi

vendre un produit de haute qualité à prix supérieur, tandis que des concurrents interviennent en

milieu et bas de gamme. Chacun s’attaque à un segment spécifique dans sa sensibilité à la qualité et

au prix du produit. Les stratégies 4, 7 et 8 correspondent à une surcharge tarifaire. Elles supposent

un marché captif et peuvent engendrer le mécontentement de la clientèle. On choisira donc les

stratégies 2, 3 et 6 qui correspondent toutes à la recherche d’un avantage concurrentiel. Elles sont

d’autant plus performantes que les acheteurs sont sensibles au prix pour un niveau donné de qualité.

En fin, NATURAL adoptera durant ses cinq premières années des prix prévisionnels

suivants:

Tableau 8 : Prix prévisionnel sur 5 ans

FRUITSN N+1 N+2 N+3 N+4

1000ml 200ml 1000ml 200ml 1000ml 200ml 1000ml 200ml 1000ml 200ml

Fraises 1 100 400 1 100 400 1 200 450 1 200 450 1 200 450

Ananas 1 100 400 1 100 400 1 200 450 1 200 450 1 200 450

Goyaves 1 100 400 1 100 400 1 200 450 1 200 450 1 200 450

24

ELEVEE

MOYENNE

BASSE

QUALITE

A noter que nos prix sont facilement et rapidement modifiables dans le cas ou il y aura des

baisses agressives des concurrents par exemple, ou une réévaluation des coûts causée par une

hausse temporaire de prix de matières premières. Car la méthode la plus élémentaire consiste aussi à

définir le prix à partir d’un taux de marge appliqué au coût total.

1.3- La politique de distribution

Un circuit de distribution est un mode d’organisation permettant d’accomplir des activités

qui ont toutes pour but d’amener au bon endroit, au bon moment et en quantité adéquate les produits

appropriés. L’objectif de cette politique est de toucher la clientèle la plus vaste possible en utilisant

tous les intermédiaires qui désirent le produit. C’est une politique coûteuse qui convient aux

produits de grande consommation. Il faut choisir ses circuits de distribution en fonction des cibles

visées et rechercher la productivité, le contrôle et la souplesse.

En général, tout circuit de distribution peut être caractérisé par sa longueur, c'est-à-dire le

nombre de niveau qu’il comporte, correspondant aux différents partenaires entre lesquels le produit

transite. La figure suivante illustre différents circuits de longueur variable.

Figure n°1 : Circuits de distribution :

VENTE DIRECTE

UN NIVEAU

DEUX NIVEAUX

TROIS NIVEAUX

25

FABRICANTGrossiste

Grossiste Semi -Grossist

e

Détaillant

Détaillant

Détaillant

CONSOMMATEUR

Le circuit de distribution le plus court ne comporte aucun intermédiaire entre le producteur

et le consommateur, c’est une forme de vente directe. Un circuit à un niveau comporte un seul

intermédiaire qui, pour des produits de grande consommation, est le plus souvent le détaillant. Il

peut s’agir aussi d’un revendeur spécialisé. Un circuit de distribution à deux niveaux, celui que

NATURAL choisira, comporte deux intermédiaires qui s’agissent en général d’un grossiste et d’un

détaillant. Un circuit de distribution à trois niveaux comporte trois intermédiaires où un semi-

grossiste intervient souvent entre le grossiste et le détaillant.

Naturellement, le problème du contrôle s’aggrave à mesure que s’accroît le nombre de

niveaux, le fabriquant n’étant le plus souvent en contact qu’avec le niveau situé juste en dessous de

lui. Contrairement à cela, un circuit de distribution comportant moins d’intermédiaires nécessite une

disposition des ressources suffisantes pour se lancer dans la vente directe alors qu’il est plus

rentable d’accroître nos investissements dans d’autres domaines que d’implanter des points de

vente.

Notre choix est donc basé sur le fait qu’on doit pouvoir atteindre le consommateur à travers

un réseau d’intermédiaire long mais contrôlable, c’est pour cela qu’on a choisi le circuit de

distribution à deux niveaux.

1.4. La politique de communication

L’activité marketing ne se limite pas à l’élaboration d’un produit et au choix d’un prix et

d’un mode de distribution. NATURAL est une entreprise qui veut aller au-delà d’un courent de

vente spontané donc elle doit concevoir et transmettre des informations à ses clients actuels, à ses

détaillants, à ses fournisseurs, à ses actionnaires ainsi qu’aux différents parties prenantes composant

son environnement (médias, administration, opinion publique, etc.). La question n’est pas de savoir

s’il faut ou non communiquer, mais de décider quoi dire, à qui et avec quelle fréquence. Ainsi, afin

de communiquer efficacement, NATURAL se base sur les différents éléments du processus de

communication : deux éléments, l’émetteur et le récepteur décrivent les partenaires de la

communication ; deux autres, le message et les médias en constituent les vecteurs ; quatre autres

correspondent à des fonctions : codage, décodage, réponse et feedback. Le dernier élément identifie

le bruit induit dans la communication. La figure suivante sera une illustration :

26

Figure n°2 : Politique de communication

Après avoir pris connaissance des éléments du processus de communication, notre société

utilisera les cinq modes d’action majeurs du mix de communication qui sont :

• la publicité constituée par toute forme monnayée de présentation et de promotion

non individualisée d’idée et de nos biens émanant d’un annonceur identifié ;

• la promotion des ventes : tout stimulant à court terme destiné à encourager l’achat

de notre produit ;

• Les relations publiques : toute action ayant pour but d’améliorer l’image de

NATURAL ;

• La vente : toute conservation orale avec un ou plusieurs acheteurs potentiels, dans le

but de présenter NATURAL, répondre à des objections et conclure une affaire ;

• Le marketing direct et interactif : dont le but de transmettre directement le message

aux clients ou prospects par courrier postal ou électronique, téléphone, fax ou

Internet, sollicitant parfois une réponse ou une réaction.

Certes, le marketing mix doit être précédé d’une étude minutieuse pour bien adapter ses

quatre éléments aux attentes du marché car la concurrence actuelle ne se situe pas au niveau de ce

que les entreprises fabriquent dans leurs usines, mais au niveau de ce qu’elles ajoutent à leur produit

de base en matière de conditionnement, de service, de publicité, d’assistance aux clients, de crédit,

de facilités de livraison et de stockage, ainsi que tout autre avantage valorisé par le marché.

Cependant, parlons dans la section suivante des stratégies adoptées par NTURAL face à cette

tendance actuelle.

27

EMETEUR CODAGE DECODAGE RECEPTEUR

BRUIT

FEEDBACK REPONSE

MEDIA

Section 2 : Les stratégies marketing adoptées

On doit d’abord savoir qu’il est important de faire ce qui est stratégiquement adéquat que ce

qui est immédiatement rentable. Une planification stratégique peut aider NATURAL à s’adapter à

un marché en constante évolution, puisqu’elle correspond au processus par lequel l’entreprise

établit et maintient un lien étroit entre, d’une part, ses ressources et objectifs et, d’autres part, les

possibilités offertes sur le marché. Il s’agit plus particulièrement de définir et de gérer les activités

dans lesquelles notre firme a choisi de s’investir. Comme NATURAL est une société nouvellement

créée, il est évident qu’elle adoptera des stratégies du challenger. Les stratégies correspondantes

sont analysées dans cette section.

2.1 Le choix de l’objectif et du concurrent

Notre objectif à nous est d’accroître notre part de marché au détriment de nos concurrents.

On veut attaquer nos concurrents, on doit donc choisir trois approches :

- attaquer le leader : c’est une stratégie à haut risque, mais à haut niveau de résultat en cas

de succès. Elle a d’autant plus de chances de réussir que le leader n’est pas vraiment dominant ou

bien en perte de vitesse. On s’attache alors à comprendre les sources de mécontentement de la

clientèle ou les besoins non satisfaits, afin de découvrir un angle d’attaque. On peut aussi surclasser

le leader par une innovation spectaculaire.

- attaquer un concurrent à sa portée : on déclenche alors une attaque tous azimuts contre lui.

- attaquer les « canards boiteux » : c’est souvent une stratégie payante car elle ne nécessite

pas une offensive de grande envergure.

Finalement, on décide de choisir la deuxième approche celle qui consiste d’attaquer un

concurrent à sa portée puisqu’on sait déjà que le marché de jus de fruit est un marché très éclaté

c'est-à-dire qu’il n’y a ni de leader ni des canards boiteux. Le choix de l’adversaire et notre objectif

qui est d’accroître notre part de marché sont étroitement liés. A noter aussi qu’on n’adoptera pas la

stratégie Pull consistant à attirer les consommateurs à acheter nos produits puisqu’on considère

toujours que les clients sont des rois donc à nous de les servir, pareil pour la stratégie Push qui

consiste à pousser nos produits vers les consommateurs puisque notre politique de distribution est

déjà suffisante pour un tel objectif.

28

2.2 Les stratégies d’attaque

Une fois déterminés l’adversaire et l’objectif, on doit choisir des stratégies pour matérialiser

cette attaque. Nombreuses sont les stratégies d’attaque concurrentielle mais NATURAL préfèrera

quelques unes qui sont plus adaptées à sa situation :

2.2.1 La stratégie de réduction des coûts

On doit mettre l’accent sur la réduction des coûts de production de façon à pouvoir baisser

nos prix. On réduira ces coûts par un meilleur approvisionnement, des économies de main-d’œuvre,

un meilleur taux d’utilisation des équipements et avec nos appareils de production plus modernes.

Sans oublier que la réduction du coût unitaire est source de compétitivité et d’avantage

concurrentiel.

2.2.2 La stratégie de discount

Cette stratégie consiste à offrir un produit identique à ceux des concurrents sur le marché,

c'est-à-dire un jus de fruit naturel sans produit chimique, à un prix plus bas. NATURAL doit tout

simplement convaincre l’acheteur que son produit est d’aussi bonne qualité et que l’acheteur soit

sensible à un écart de prix et prêt à renoncer à sa marque préférée. Il s’agit plus exactement du

concept de « qualité égale-prix réduit ».

2.2.3 La stratégie de pénétration

NATURAL doit prendre pieds sur le marché afin d’y occuper une position dominante. C’est

pour cette raison qu’on a opté cette stratégie. Le moyen de la stratégie de pénétration est

évidemment le prix de pénétration qui correspond à nos prix c'est-à-dire plus bas que ceux des

autres et la gamme commerciale qui permettra d’intéresser tous les segments du marché.

Remarquons que toutes les stratégies choisies par notre société se basent généralement sur

un seul variable qui est le prix. Cela semble évident car ce variable prix constitue au premier rang le

point fort de NATURAL par rapport à ses concurrents.

Bref, cette première partie nous a permis de démontrer que le présent projet a ses raisons

d’être et ses perspectives de développement encourageantes.

En effet, nous avons vu alternativement que NATURAL S.A.R.L sera une firme implantée

dans la commune d’Ambatofotsy spécialisée dans la production et la commercialisation de jus de

fruit naturels à base de fraises, ananas et goyaves afin de partager les avantages tirés de ce dernier à

tout un chacun.

29

Ensuite, une étude de marché a prouvé l’existence d’une demande centralisée mais

dynamique, d’une offre départagée entre ses opérateurs mais surtout une très grande opportunité

offerte par le marché lui-même grâce à l’existence d’un écart entre la demande et l’offre. D’ailleurs,

l’entreprise mettra en pratique ses connaissances afin de mettre en adéquation les désirs des

acquéreurs d’une part avec les siens de l’autre.

Enfin, la politique des 4P et les stratégies appropriées à une entreprise challenger ont été

adoptée dont le but de confronter à la force concurrentielle. A présent, nous vous invitons à entrer

plus en détaille en parlant dans la partie suivante de la conception de ce projet.

30

DEUXIEME PARTIE :

FAISABILITE DU PROJET

DEUXIEME PARTIE :

FAISABILITE DU PROJET

Après avoir parlé de l’étude plus théorique afin de mettre confortablement ce projet à

l’endroit voulu et de le protéger contre toute attaque concurrentielle, cette partie traitera dans un

premier lieu une technique de production de jus de fruit en d’autres termes une technique pour avoir

un jus de fruit naturel dans une bouteille à partir des fruits notamment : fraises, goyaves et ananas à

travers des divers ressources, suivi de l’étude de la capacité de production envisagée avec une

évolution des chiffres d’affaires prévisionnelles et enfin de l’analyse de l’organisation du travail

afin de mettre en évidence les productions attendues. A noter qu’il est aussi nécessaire de connaitre

le chronogramme des activités dont le but de bien contrôler la réalisation de ce présent projet.

CHAPITRE I : TECHNIQUE DE PRODUCTION

Nombreuses sont les techniques de production dont il faut en choisir une qui sera plus

adaptée à l’objectif qu’on veut atteindre. On a sélectionné des technologies qui entrent en ligne de