presented at: 1998 dfa seminar july 13-14, 1998 dynamic financial analysis: taxonomy revisited...

TRANSCRIPT

Presented at:1998 DFA SeminarJuly 13-14, 1998

Dynamic Financial Analysis:Taxonomy Revisited

Stephen W. Philbrick, FCAS

Swiss Re Investors

Copyright Swiss Re Investors

Designing a Taxonomy Similar to Designing a Class Plan

Identify Distinguishing Characteristics

Objective

Measurable

Taxonomy Design

Swiss Re Investors

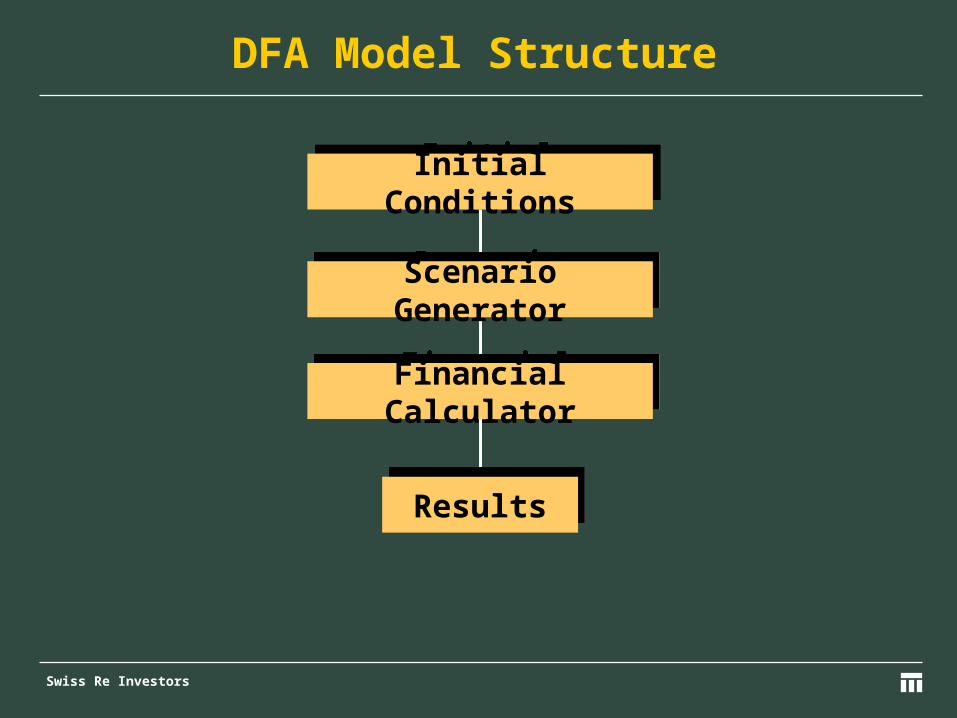

DFA Model Structure

Initial ConditionsInitial Conditions

Financial CalculatorFinancial Calculator

Scenario GeneratorScenario Generator

ResultsResults

Swiss Re Investors

Profitability Targets…Witcraft

EconomicScenario

ReportGenerator

FinancialStatements

LiabilityAccounting

AssetAccounting

LiabilityScenario

Other

Expense

Loss

Swiss Re Investors

FIRMTM Process

Evaluation and Simulation of Economy(s)and Capital Market(s)

Evaluation and Simulation of Economy(s)and Capital Market(s)

Evaluation and Simulation of Balance Sheet ItemsEvaluation and Simulation of Balance Sheet Items

Risk/Reward Optimization(Efficient Frontier)

Risk/Reward Optimization(Efficient Frontier)

Sensitivity TestingSensitivity Testing

Strategic Business DecisionsStrategic Business Decisions

Step 1

Step 2

Step 3

Step 4

Step 5

Business mix Reinsurance strategy Mergers, Acquisitions and

Divestitures

Analysis of Results:- Decomposition of Risk- Downside Analysis - Solvency

Analysis of Results:- Decomposition of Risk- Downside Analysis - Solvency

Investment Strategy Derivatives Capital Allocation/Structure

Applying a DFA Model…Correnti, Sonlin, Isaac

Swiss Re Investors

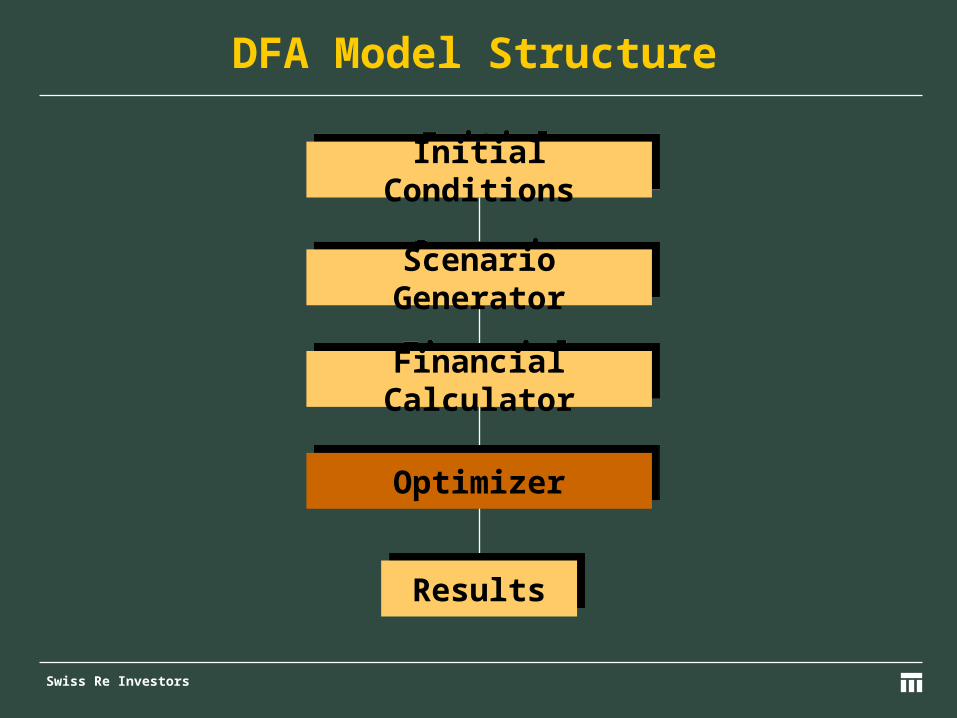

DFA Model Structure

Initial ConditionsInitial Conditions

Financial CalculatorFinancial Calculator

Scenario GeneratorScenario Generator

ResultsResults

OptimizerOptimizer

Swiss Re Investors

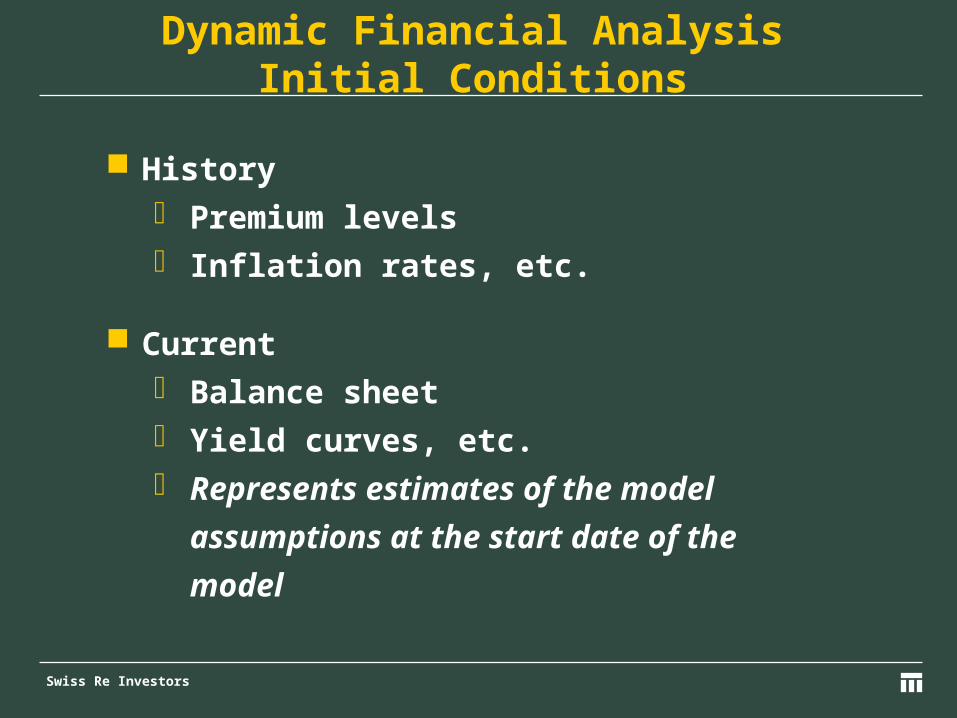

History Premium levels Inflation rates, etc.

Current Balance sheet Yield curves, etc. Represents estimates of the model

assumptions at the start date of the

model

Dynamic Financial AnalysisInitial Conditions

Swiss Re Investors

This is where taxonomy is most relevant

We will return here after completing discussion of model structure

DFA Scenario Generator

Swiss Re Investors

Policy detail Premium levels Inflation rates, etc.

Loss generation Pure premium Exposure/frequency/severity

Assets Classes of assets Individual assets

Financial Calculator - Granularity

Swiss Re Investors

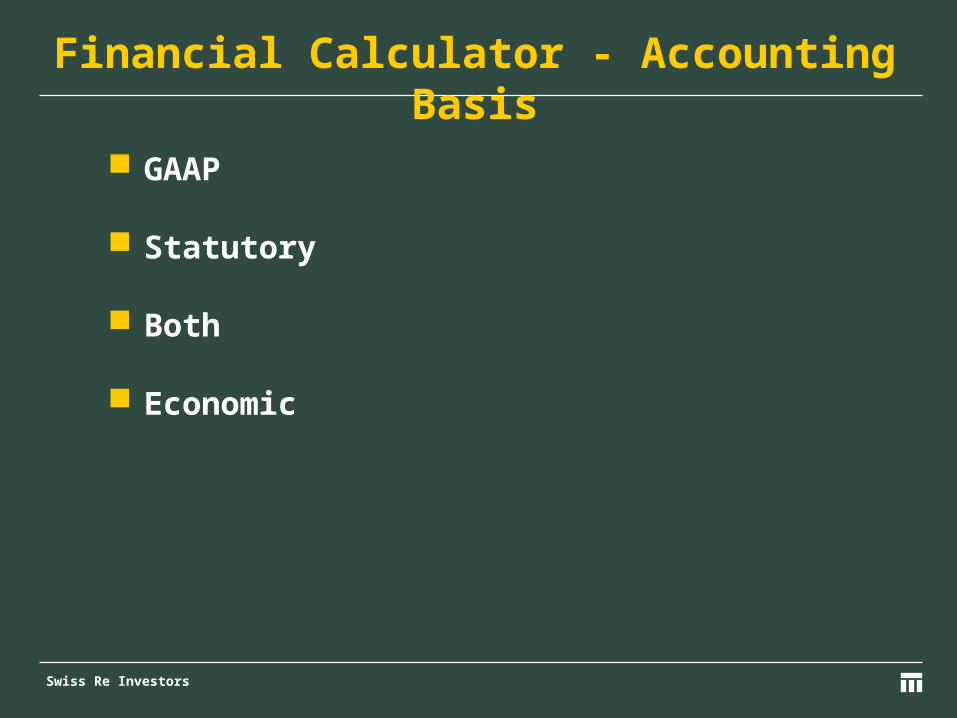

GAAP

Statutory

Both

Economic

Financial Calculator - Accounting Basis

Swiss Re Investors

Strategy evaluation - contingent decisions capability Model can be stand-alone with implied

market interactions Model can formally generate competitors

who can affect marketplace

Example - corporate financial “games”

Imbedded in Market?

Swiss Re Investors

Embedded in Market - Status

Ongoing work - not much available

Hard to do Requires modeling dozens of companies And their interactions Without necessary information

Can’t punt on market cycle

Swiss Re Investors

Results

Financial results for each scenario

Objective function to be optimized Ending surplus Probability of insolvency Cost of insolvency (expected deficit) Variance of earnings, surplus...

Determination of “drivers” of results

Swiss Re Investors

Metrics

VAR 3,155 Net Loss Ratio 115

Ruin 3,218 Combined Ratio 116

ROC 4 Cost of Cat 112

ROMAC 4 Prob Of 155Missing Goal 274

Expected Utility 4 EPD 155

Percentiles of 30,113 RAROC 156Final Surplus

Percentiles of 113 Efficient 161Interim Surplus Frontier

Swiss Re Investors

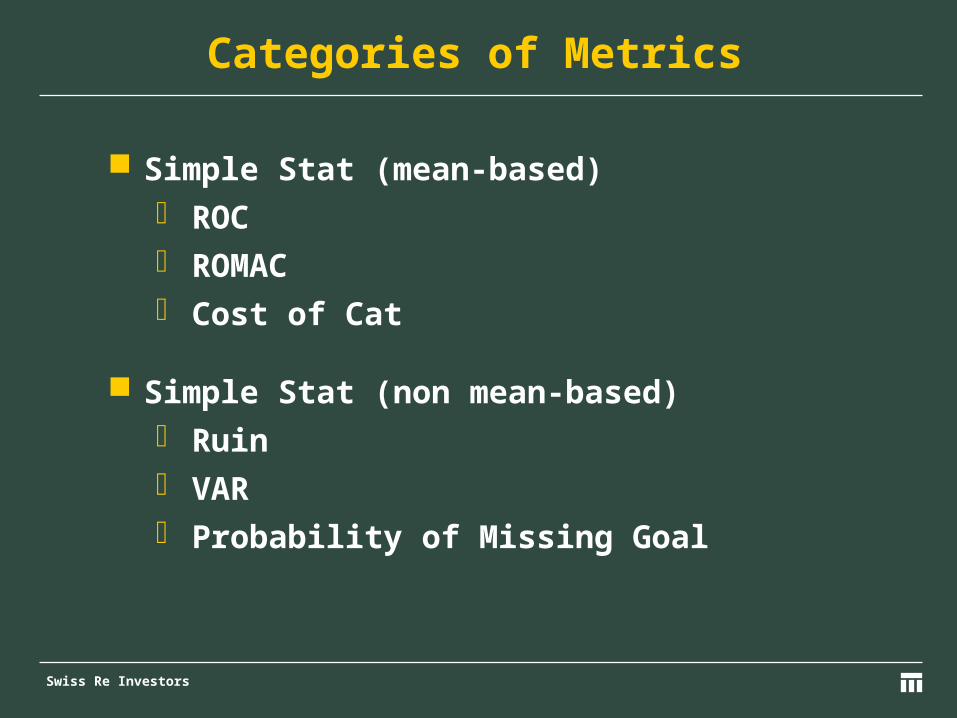

Categories of Metrics

Simple Stat (mean-based) ROC ROMAC Cost of Cat

Simple Stat (non mean-based) Ruin VAR Probability of Missing Goal

Swiss Re Investors

Categories of Metrics (Cont.)

Multiple Valued Stat

Percentiles of:

» Final Surplus

» Interim Surplus

» Net Loss ratio

» Combined ratio

Swiss Re Investors

Categories of Metrics (Cont.)

Single Value Incorporating Multiple Points EPD RAROC Utility

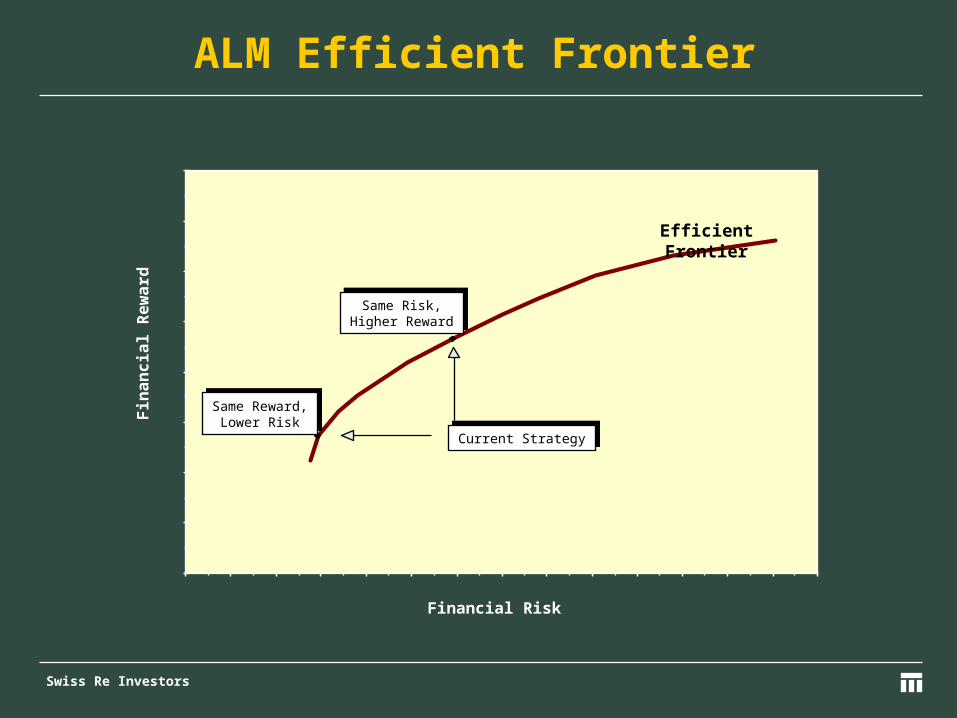

Two Dimensions of Variates Efficient Frontier

Swiss Re Investors

Financial Risk

Fin

an

cia

l R

ew

ard

Same Reward,Lower Risk

Same Reward,Lower Risk

Same Risk,Higher RewardSame Risk,

Higher Reward

Current StrategyCurrent Strategy

Efficient Frontier

ALM Efficient Frontier

Swiss Re Investors

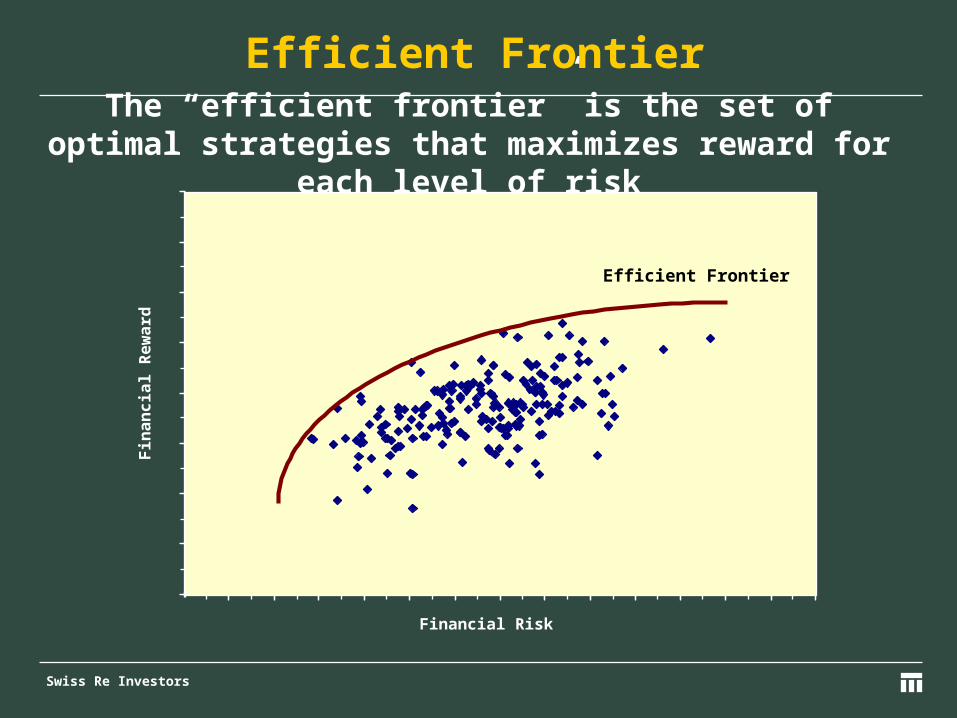

Efficient Frontier

The “efficient frontier” is the set of optimal strategies that maximizes reward for each level of risk

Efficient Frontier

Fin

an

cia

l R

ew

ard

Financial Risk

Swiss Re Investors

Single most important part of a “dynamic” model

Various categories regarding approach to: General economic conditions Assets Liabilities

Scenario Generator

Swiss Re Investors

Deterministic

Simulation Unstructured Structured

Scenario Generator - Categories

Swiss Re Investors

Specify characteristics for each scenario of interest

Examples: Recession scenario Acquisition scenario Growth scenario Catastrophe scenario

Scenario Generator - Deterministic

Swiss Re Investors

Specify statistical distribution for each variable

Monte Carlo simulation to randomly generate scenarios

Output can be automatically summarized as distribution

Unstructured Simulation

Swiss Re Investors

Econometric relationships Autoregressive ARIMA

Formal relationships with correlations

Generated scenarios are internally consistent and plausible

Output can be automatically summarized as distribution

Structured Simulation

Swiss Re Investors

Valuation

Strategy analysis

Exploration of dynamics

Solvency analysis

Purpose

Swiss Re Investors

Taxonomy Model Holding up well

Significant Progress is Occurring in DFA research

Harder Than Some of us Thought Correlation Payment Variability Reserving

Conclusions

Swiss Re Investors

Correlation (Parameters)

Modeling Some Assets Muni’s Foreign Stocks Real estate

Modeling Underwriting Cycle

Parameterizing EVERYTHING

Still To-Do

Swiss Re Investors