polÍtica monetaria y regulaciÓn macro … · exposición al riesgo financiero, en particular ......

TRANSCRIPT

POLÍTICA MONETARIA Y REGULACIÓN

MACRO-PRUDENCIAL EN PREVENCIÓN DE

BURBUJAS

SEMINARIO MACROECONÓMICO REGIONAL ANIF

Bucaramanga, Noviembre 10 de 2011

Carlos Gustavo Cano

Codirector

Las opiniones expresadas en esta presentación son responsabilidad del autor y no

comprometen al Banco de la República ni a su Junta Directiva

Contenido

I. Origen de las crisis recientes

II. Papel de la política monetaria en el mediano plazo

III. Regulación macro-prudencial: complemento esencial

IV. Controles de capital

V. Indicadores sobre vivienda y cartera

I. ORIGEN DE LAS CRISIS RECIENTES

El origen (Kindleberguer 2005, Minsky 2008)

• La principal causa de las crisis ha sido la excesiva

exposición al riesgo financiero, en particular

durante los „buenos tiempos‟.

• Exposición que en los últimos 20 años se ha

exacerbado por las „revoluciones financieras‟.

• Estas han provocado las más grandes burbujas y

manías en los mercados inmobiliario y de valores.

• El término „manías‟ sugiere pérdida de contacto

con la racionalidad, similar a „histeria masiva‟.

El ciclo de las crisis (Minsky 1992, 2008)

• En el auge, la gente se sobreendeuda para

invertir. Cuanto más duren el boom y la

euforia, los prestamistas asumen más riesgos.

• Hasta que los ingresos generados por los

activos adquiridos por los prestatarios dejan

de ser suficientes para amortizar sus deudas.

• Y los acreedores tienden entonces a exigir el

pago inmediato de créditos, lo cual obliga a

los deudores a desprenderse precipitadamente

de sus activos especulativos, provocando por

tanto la caída abrupta de sus precios.

Krugman, Kindleberger, Minsky (y otros)

• Los inversionistas no suelen responder a la

teoría del „mercado eficiente‟.

• En el mundo real priman las falsas ilusiones y

las locuras colectivas sobre la racionalidad. Y

aquellos suelen estar atrapados por

„comportamientos de manada‟, ataques de

„exuberancia irracional‟ y pánicos injustificados.

• Si fuéramos racionales y los mercados eficientes

y perfectos, el desempleo sería voluntario y las

recesiones naturales y por tanto deseables.

II. PAPEL DE LA POLÍTICA EN EL

MEDIANO PLAZO

La política monetaria tiene que ser esencialmente

anticipatoria y contra-cíclica

No podemos olvidar las duras lecciones

de las crisis:

• La clave de una buena política

monetaria, de naturaleza genuinamente

contra-cíclica, yace en la capacidad de

anticipación que tengan sus autoridades.

• Sólo reaccionar, o actuar tardíamente,

no sirve de nada.

El control de la inflación: ¿ única tarea?

• Una inflación baja y estable, aunque prioritaria, no

puede ser la única tarea de los bancos centrales (BC).

• Para la política monetaria también es fundamental la

estabilización del ciclo económico.

El vaivén del ciclo económico, objeto de la órbita de la

política monetaria PLUS: posibles burbujas de activos y

evolución y posibles impactos de la crisis internacional

La política monetaria frente a la coyuntura

• El objetivo de la política monetaria debe ser contribuir

a la sostenibilidad del actual dinamismo de la

economía en el mediano plazo (mantenimiento del

desempleo por debajo de un dígito y reducción gradual

pero firme de la informalidad y el subempleo).

• La anticipación en el proceso de reducción del carácter

expansivo de la política resultó clave a fin de no haber

tenido que reaccionar tardíamente y en exceso

reajustando más allá de lo prudente las tasas de interés.

Lo cual habría podido poner en aprietos el crecimiento

de la economía al ritmo que actualmente observa.

Tasa de intervención del Banco de la República y la TIB

(porcentaje)

Fuente: Banco de la República

Evolución de la tasa de interés: Colombia fue el primer

país de la región en emprender su reajuste de manera

anticipada (en febrero), sorprendiendo a los mercados

El cabo suelto

• La inflación originada del lado de la demanda se

explica principalmente por el crecimiento de la

cantidad de dinero en circulación.

• Pero los esfuerzos de los banqueros centrales por

controlarlo han sido contrarrestados por nuevos y

muy cercanos sustitutos suyos. (Kindleberger)

• Se trata de las „innovaciones‟ crediticias y

financieras, cuyo desarrollo ha sido paralelo al de

la denominada „banca en la sombra‟.

• Luego la regulación de la intermediación

financiera, en vez de accesoria, tiene que ser

parte esencial de una política monetaria eficaz.

Un riesgo bajo monitoreo permanente

• Posibilidad de que los efectos de aumentos fuertes

en los flujos de entrada de capital, en combinación

con la mejoría en los términos de intercambio, se

multipliquen por parte del sistema financiero a

través del crecimiento del crédito, generando

incrementos atípicos en los precios de activos.

• Lo cual podría desencadenar en la formación de

burbujas, en la ampliación atípica del déficit en la

cuenta corriente (hoy en el 3,5%), y en

vulnerabilidad excesiva del sistema financiero.

% Crédito en ME (por plazo) sobre Crédito Total: sobresale

el crecimiento del endeudamiento en ME de corto plazo desde

el final de 2009 hasta, al menos, la primera parte de 2011

0

10

20

30

40

50

60

70

80

90

ma

y-0

2

oct-

02

ma

r-0

3

ag

o-0

3

en

e-0

4

jun-0

4

no

v-0

4

ab

r-0

5

sep-0

5

feb-0

6

jul-06

dic

-06

ma

y-0

7

oct-

07

ma

r-0

8

ag

o-0

8

en

e-0

9

jun-0

9

no

v-0

9

ab

r-1

0

sep-1

0

feb-1

1

Po

rcen

taje

Menos de un Año

0

10

20

30

40

50

60

ma

y-0

2

oct-

02

ma

r-0

3

ag

o-0

3

en

e-0

4

jun-0

4

no

v-0

4

ab

r-0

5

sep-0

5

feb-0

6

jul-06

dic

-06

ma

y-0

7

oct-

07

ma

r-0

8

ag

o-0

8

en

e-0

9

jun-0

9

no

v-0

9

ab

r-1

0

sep-1

0

feb-1

1

Entre 1 y 3 Años

0102030405060708090

100

ma

y-0

2

oct-

02

ma

r-0

3

ag

o-0

3

en

e-0

4

jun-0

4

no

v-0

4

ab

r-0

5

sep-0

5

feb-0

6

jul-06

dic

-06

ma

y-0

7

oct-

07

ma

r-0

8

ag

o-0

8

en

e-0

9

jun-0

9

no

v-0

9

ab

r-1

0

sep-1

0

feb-1

1

Po

rcen

taje

Entre 3 y 5 Años

Tasa de Cambio Fijada Series2

0102030405060708090

100m

ay-0

2

oct-

02

ma

r-0

3

ag

o-0

3

en

e-0

4

jun-0

4

no

v-0

4

ab

r-0

5

sep-0

5

feb-0

6

jul-06

dic

-06

ma

y-0

7

oct-

07

ma

r-0

8

ag

o-0

8

en

e-0

9

jun-0

9

no

v-0

9

ab

r-1

0

sep-1

0

feb-1

1

Menos de un Año

Tasa de Cambio Fijada Tasa de Cambio Variable

Grado de sustitución entre endeudamiento externo e

interno es alto

• Existe un grado de sustitución estadísticamente

significativo entre el crédito en moneda local y

el crédito en moneda extranjera.

• Un incremento del spread en una unidad

llevaría a un aumento en la participación del

crédito en moneda extranjera sobre el total,

pasando de 20.73% (Junio) a 23.31%.

Fuente: cálculos Banco de la República

El caso de los precios de los activos (principalmente

inmobiliarios y títulos valores)

• El comportamiento de los precios de los activos,

aunque no se halle incorporado en los

indicadores convencionales de la inflación,

igualmente tiene que hacer parte de la órbita de

preocupaciones de los BC, por su impacto sobre

la solvencia y estabilidad del sistema financiero.

• Sin embargo, para evitar el riesgo de una brecha

del producto negativa por „sobre-utilizar‟ la tasa,

los BC en su „función de reacción‟ deben contar

con otros instrumentos diferentes y

complementarios.

Otro riesgo de la sobre-utilización de la tasa

• La sobre-utilización de la tasa de interés

podría ampliar aún más el diferencial entre el

costo de capital interno y el del externo.

• Lo cual, en tiempos de „normalidad‟ global,

podría volver a estimular entradas de capital

superiores a la capacidad de absorción del

mercado interno, contribuyendo por ende a

la formación de booms de crédito.

• Y, así mismo, podría reactivar la revaluación

y afectar el empleo formal en el sector real.

Colombia: entradas de capital y burbujas

• En Colombia se ha observado que antes de episodios

de boom crediticios se suelen presentar masivas

entradas de capital, ampliaciones atípicas de déficit en

cuenta corriente (hoy en 3,5%) y revaluación del peso.

• En tanto que los precios de los activos se comportan

de manera pro-cíclica con respecto al boom.

• No obstante, la dinámica de las entradas de capital por

endeudamiento de corto plazo se ha reducido, sin

duda por la otra vez creciente incertidumbre sobre la

recuperación de la economía mundial.

Fuente: Banco de la República

III. REGULACIÓN MACRO-

PRUDENCIAL: COMPLEMENTO

ESENCIAL

La respuesta: regulación macro-prudencial como

elemento inseparable de la política monetaria

(Oliver Blanchard del FMI, 2010)

• La crisis nos enseñó que, a fin de enfrentar la

diversidad de metas de la política macroeconómica,

hoy hay que contar con una más amplia gama de

instrumentos que los tradicionales (tasas de interés).

• Desde los fiscales hasta los de una política

monetaria „exótica‟ que se combine, bajo la

dirección del BC, con la regulación macro-

prudencial del sistema financiero en su conjunto.

El papel de la política macro-prudencial

Se trata de reorientar la regulación

prudencial hacia el tratamiento de los

riesgos sistémicos del sector financiero en

su conjunto. Para ello se precisa:

• Complementar el objetivo convencional de

la política monetaria con el cometido de

anticiparse a las burbujas de activos

(inmobiliarios y títulos y valores)

• Por consiguiente, regular la oferta de crédito

Herramientas de la regulación macro-prudencial

Aparte de tasas y encajes, fijación al sector

financiero de: (a) requerimientos mínimos de

liquidez y capital; (b) provisiones ordinarias y

contra-cíclicas; (c) límites al apalancamiento; y

(d) criterios sobre manejo de riesgos y

diversificación de portafolios de inversión. Para:

(a) Prevenir excesos de las innovaciones financieras

y crediticias

(b) Contrarrestar la formación y explosión de

burbujas especulativas de activos inmobiliarios y

de títulos y valores

(c) Proteger al consumidor de servicios financier.

Otras órbitas de la regulación macro-prudencial

• Límites al „loan to value‟ y „loan to income

ratios‟ en créditos de vivienda y otros bienes de

consumo durable, y también a la financiación de

títulos y valores a través de „cuentas de margen‟.

• Descalces cambiarios del sistema ampliado

• Descalces de „maduración‟ entre el

apalancamiento de los intermediarios y la cartera

• Requerimientos contra-cíclicos de capital (+ o -)

de los intermediarios según el ciclo crediticio

• La separación de la actividad bancaria comercial

de la de inversión (propietary trading)

IV. CONTROLES DE CAPITAL

“This Time is Different”

(Reinhart y Rogoff, 2009)

• Existe una impresionante correlación entre

el grado de libertad de los mercados de

capital y la ocurrencia de las crisis.

• Resulta evidente que las „bonanzas‟ de los

flujos de capital han sido particularmente

los grandes factores causantes de las crisis

financieras, al menos a partir del período de

la gran liberación de los mercados

financieros que se inició en los años 70.

“Stabilizing an Unstable Economy”

(Minsky, 2008)

• Un sistema financiero sofisticado, complejo y

dinámico como el nuestro genera, de manera

endógena, serias fuerzas desestabilizadoras

que terminan en también serias depresiones

económicas como consecuencia natural del

capitalismo no intervencionista.

• «No se debe permitir que los mercados

financieros funcionen libremente»: Minsky

Controles de capital de corto plazo: otra herramienta de

la regulación macro-prudencial

(Jonathan D. Ostry y otros del FMI, 2010)

• Dos razones para controles de capital: ponerle

límites a la apreciación de la tasa de cambio, y a la

vulnerabilidad de la economía ante modalidades de

financiamiento externo que se consideren de más

alto riesgo (por ejemplo operaciones „carry trade’)

• Tales controles han sido un complemento muy útil

de las demás herramientas macroeconómicas

(fiscales, monetarias y regulatorias), bajo

circunstancias especiales y transitorias

„La regla de

Ostry‟

Si la economía se

halla operando

cerca de su

potencial; el nivel

de reservas es el

adecuado; la tasa de

cambio no está

subvaluada; y es

probable que los

flujos de capital

sean transitorios, el

uso de controles se

justificaría

V. INDICADORES SOBRE

VIVIENDA Y CARTERA

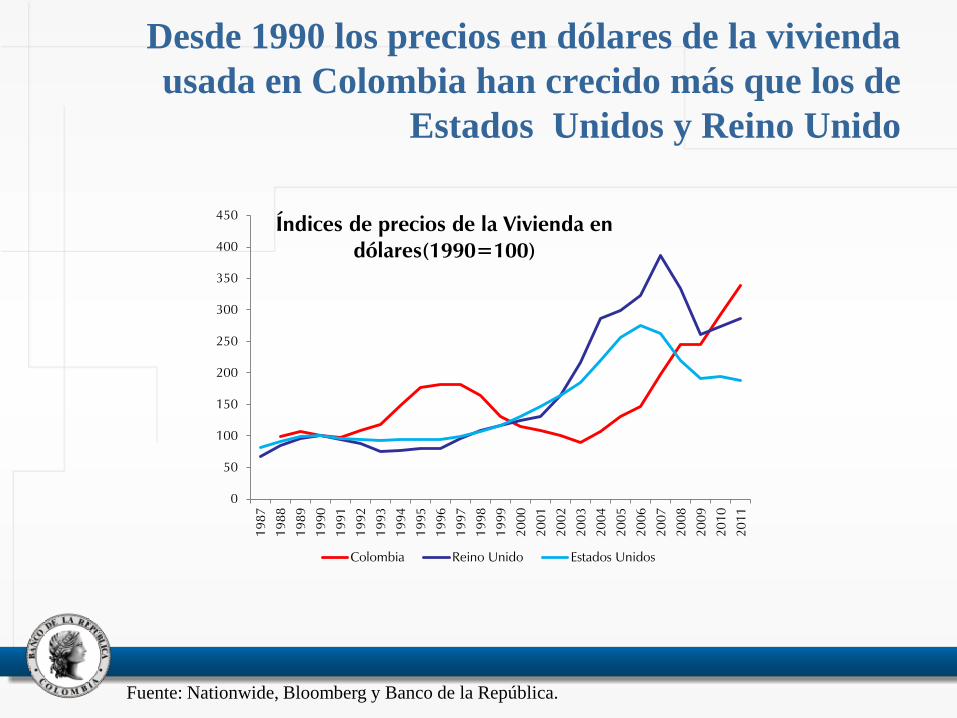

Precios de la vivienda

• En los países desarrollados los precios de la

vivienda están descendiendo, mientras que

en la mayoría de países de América Latina,

incluido Colombia, continúan al alza.

• Los precios de la vivienda en Colombia

continúan aumentando y su nivel ya es el

máximo de la serie.

Desde 1990 los precios en dólares de la vivienda

usada en Colombia han crecido más que los de

Estados Unidos y Reino Unido

Fuente: Nationwide, Bloomberg y Banco de la República.

0

50

100

150

200

250

300

350

400

450

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Índices de precios de la Vivienda en dólares(1990=100)

Colombia Reino Unido Estados Unidos

Fuente: Bancos centrales, Reporte Inmobiliario y cálculos Banco de la República.

Precios de la vivienda de algunos países de América

Latina

30

50

70

90

110

130

150

170

190

210

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Índices de precios de la vivienda en dólares (1998=100)

Colombia Argentina Chile Perú

70

80

90

100

110

120

130

140

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Índices del precio real de la vivienda (1998=100)

Colombia Perú Chile

•2011 proyectado con las variaciones anuales observadas..

2011: los índices de precios de la vivienda en

Colombia continuaron con su tendencia creciente.

En el segundo trimestre el IPVU y el índice del

DANE alcanzaron el máximo de la serie

Fuente: Lonja de Bogota, DNP, DANE y Banco de la República

60

70

80

90

100

110

120

130

jun-8

8

jun-8

9

jun-9

0

jun-9

1

jun-9

2

jun-9

3

jun-9

4

jun-9

5

jun-9

6

jun-9

7

jun-9

8

jun-9

9

jun-0

0

jun-0

1

jun-0

2

jun-0

3

jun-0

4

jun-0

5

jun-0

6

jun-0

7

jun-0

8

jun-0

9

jun-1

0

jun-1

1

199

7=

100

Índice de precios de la vivienda real

IPVU DNP DANE DNP antiguo

Los precios trales de la vivienda usada en Bogotá para

los estratos altos y medios se aceleraron en 2011 y

alcanzaron niveles mayores a los registrados en los

noventas

60

70

80

90

100

110

120

130

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

IPVU real por estratos (1990=100)

Bajo Medio Alto

Fuente: Banco de la República

Ha aumentado el tiempo promedio para arrendar

74

56

46

37 39 38

35 39

46 47

57 57 60

50

64

70

77 75

64

79 81 79 81 81

0

10

20

30

40

50

60

70

80

90Tiempo promedio para arrendar un inmueble residencial

(dias)

Fuente: Lonja de Bogotá

Lo más inquietante: el precio real de la tierra urbana

en Bogotá

(150)

(100)

(50)

-

50

100

150

200

2501

960

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

Precio del suelo real y su tendencia

Fuente: Lonja de Bogotá, calculos Banco de la República

Crecimiento real del crédito hipotecario

-30%

-20%

-10%

0%

10%

20%

30%

0

5

10

15

20

25

30

35

jun

-91

en

e-9

2

ago

-92

mar

-93

oct

-93

may

-94

dic

-94

jul-

95

feb

-96

sep

-96

abr-

97

nov-

97

jun

-98

en

e-9

9

ago

-99

mar

-00

oct

-00

may

-01

dic

-01

jul-

02

feb

-03

sep

-03

abr-

04

nov-

04

jun

-05

en

e-0

6

ago

-06

mar

-07

oct

-07

may

-08

dic

-08

jul-

09

feb

-10

sep

-10

abr-

11

Mil

es

de m

illo

nes Cartera hipotecaria real más titularizaciones

Saldo Variación anual

Fuente: cálculos Banco de la República

Evolución del crédito de consumo para los hogares

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0

10

20

30

40

50

60ag

o-9

5

feb

-96

ago

-96

feb

-97

ago

-97

feb

-98

ago

-98

feb

-99

ago

-99

feb

-00

ago

-00

feb

-01

ago

-01

feb

-02

ago

-02

feb

-03

ago

-03

feb

-04

ago

-04

feb

-05

ago

-05

feb

-06

ago

-06

feb

-07

ago

-07

feb

-08

ago

-08

feb

-09

ago

-09

feb

-10

ago

-10

feb

-11

ago

-11

Mil

es

de m

illo

nes Cartera de consumo real

Saldo Variación anual

Fuente: Banco de la República

Sin embargo…el endeudamiento total de los hogares

(consumo más hipotecario) todavía no alcanza sus

máximos históricos

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Cartera de los hogares sobre PIB

Cartera hipotecaria mas titularizaciones Cartera Consumo más Microcrédito Hogares

Fuente: Banco de la República

Adicionalmente…en octubre el índice de confianza del

consumidor cayó por cuarto mes consecutivo

Departamento de Programación e Inflación – Sección Inflación

-12

-2

8

18

28

38

Oct

-04

Ap

r-0

5

Oct

-05

Ap

r-0

6

Oct

-06

Ap

r-0

7

Oct

-07

Ap

r-0

8

Oct

-08

Ap

r-0

9

Oct

-09

Ap

r-1

0

Oct

-10

Ap

r-1

1

Oct

-11

Indicador de confianza del consumidor de Fedesarrollo

Promedio: 14.7

E igualmente… cayó la disposición de los consumidores a

comprar vivienda

¿Cree ud. que este es un buen momento para comprar vivienda?

(balance)

Fuente: Banco de la República - Departamento de Programación e Inflación – Sección Inflación

-5.0

5.0

15.0

25.0

35.0

45.0

55.0O

ct-

04

Ap

r-05

Oct-

05

Ap

r-06

Oct-

06

Ap

r-07

Oct-

07

Ap

r-08

Oct-

08

Ap

r-09

Oct-

09

Ap

r-10

Oct-

10

Ap

r-11

Oct-

11

Comprar Vivienda

Evolución del crédito comercial de las empresas

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

0

20

40

60

80

100

120ag

o-9

5

feb

-96

ago

-96

feb

-97

ago

-97

feb

-98

ago

-98

feb

-99

ago

-99

feb

-00

ago

-00

feb

-01

ago

-01

feb

-02

ago

-02

feb

-03

ago

-03

feb

-04

ago

-04

feb

-05

ago

-05

feb

-06

ago

-06

feb

-07

ago

-07

feb

-08

ago

-08

feb

-09

ago

-09

feb

-10

ago

-10

feb

-11

ago

-11

Mil

es

de m

illo

nes Cartera comercial real

Saldo Variación anual

Fuente: Banco de la República

Cartera Bruta con Leasing (crec. %)

Fuente Superintendencia Financiera de Colombia, cálculos Banco de la República

La razón cartera a PIB alcanzaría 39% en 2012: ¿ genuina

bancarización o simplemente endeudamiento más alto?

•Se supone que el PIB nominal en 2011 crece 10.7% y en 2012 8%.

38,9%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%1

92

51

92

71

92

91

93

11

93

31

93

51

93

71

93

91

94

11

94

31

94

51

94

71

94

91

95

11

95

31

95

51

95

71

95

91

96

11

96

31

96

51

96

71

96

91

97

11

97

31

97

51

97

71

97

91

98

11

98

31

98

51

98

71

98

91

99

11

99

31

99

51

99

71

99

92

00

12

00

32

00

52

00

72

00

92

01

1

Cartera como porcentaje del PIB

Fuente: Banco de la República

Cartera Riesgosa/ Cartera Bruta (%)

Fuente Superintendencia Financiera de Colombia, cálculos Banco de la República

Cartera Vencida/ Cartera Bruta (%)

Fuente Superintendencia Financiera de Colombia, cálculos Banco de la República

Algunas referencias (A) • Alesina, A., Carrasquilla, A., Steiner, R. (2002) “El Banco Central en Colombia”. En “Reformas

Institucionales en Colombia”, Fedesarrollo y Alfaomega, Bogotá.

• Bank of England (2009) “The role of macroprudential policy”. A Discussion Paper. November.

• Barth, J.R., Caprio, G., Levine, R. (2006) “Rethinking Bank Regulation”. Cambridge U. Press.

• Blanchard, O., Dell‟Ariccia, G. and Mauro, P. (2010) “Rethinking Macroeconomic Policy”. IMF.

• Bofinger, M. and Wollmershäuser, T. (2003) “Managed Floating as a Monetary Policy Strategy”. BOFIT Workshop on Transition Economics, Helsinky.

• Cano, C.G. (2008) “Regulación y Supervisión: la otra cara de la Política Monetaria”. Banco de la República. Borradores de Economía No. 501, Bogotá

• Currie, L. (1951) “Coordinación de la Política Monetaria, Fiscal y Cambiaria”. En “La Moneda y el Debate Monetario en Colombia”, editado por Antonio Hernández Gamarra, Editorial Retina, Bogotá 2004.

• Goodhart, C. (2005) “Financial regulation, credit risk and financial stability”. National Institute Economic Review.

• Greenspan, A. (2010) “La crisis”. Revista de Economía Institucional. Universidad Externado de Colombia, Vol.12 número 22, Bogotá

• Haldane, A,G (2010) “La pregunta de los cien mil millones” . Revista de Econompia Institucional. Vo.12 número 22, Bogotá

• Hoggarth, G. and Sterne, G. (1997) “Capital Flows: causes, consequences and policy responses”. Bank of England. Traducido por CEMLA en Mayo de 2002.

• Hoover, H. : (1952) “The Memoirs of Herbert Hoover: The Great Depression, 1929-1941”. Macmillan and Company, New York.

Algunas referencias (B)

• Kindleberger, Ch. (2005) “Manias, Panics and Crashes”. Wiley, New Jersey.

• Krugman, P. (2009) “The Return of Depression on Economics” . Norton, New York.

• Krugman, P. (2009) “How Did Economists Get It So Wrong?”. NYT Sept 6 2009.

• McCulley, P. and Toloui, R. (2008) “Chasing the Neutral Rate Down: Financial Conditions, Monetary Policy, and the Taylor Rule”. Global Central Bank Focus.

• Minsky, H.P. (1992) “The Capital Development of the Economy and The Structure of Financial Institutions”. Working Paper No. 72. The Jerome Levy Economics Institute of Bard College.

• Minsky, H.P. (2008) “Stabilizing an Unstable Economy”. Mc GrawHill.

• Mishkin, F.S. (2006) “The Next Great Globalization”. Princeton U. Press.

• Mishkin, F.S. (2007) “Financial Instability and Monetary Policy”. At Risk USA 2007 Conference, New York, New York November 5.

• Mishkin, F.S. (2008) “Monetary Policy Flexibility, Risk Management, and Financial Disruptions”. Federal Reserve Bank of New York, January 11.

• Ostry, J.D., Ghosh, A.R., Hebermeir, K., Chamon, M., Qureshi; M.S., Reinhardt, D. (2010) “Capital Inflows: The Role of Controls”. IMF.

• Rajan, R.G. (2005) “Has Financial Development Made the World Riskier?” IMF.

• Reinhart, C.M. and Rogoff K.S. (2009) “This Time is Different”. Princeton U. Press.

• Sorkin, A.R. (2009) “Too Big to Fail”. Viking Penguin.

• Wiesner, E. (2008) “The Political Economy of Macroeconomic Policy Reform in Latin America”. Edward Elgar Pub.

GRACIAS