persepsi manajer tentang pengaruh informasi akuntansi

TRANSCRIPT

Aset, Maret 2010, hal. 37-55 Vol. 12 No. 1ISSN 1693-928X

Persepsi Manajer tentang Pengaruh Informasi Akuntansiterhadap Kinerja : Budaya, Ketidakpastian Lingkungan

Sebagai Variabel Moderating

ENNY SUSILOWATI M

Magister Akuntansi Universitas DiponegoroJln. Hayam Wuruk No. 5 Semarang

email: [email protected]

Diterima 2 November 2009; Disetujui 4 Maret 2010

Abstract : The research examined the effect of Accounting Information toward ManagerialPerformance by examining Organizational Culture and Perceived Environmental Uncertaintyas a moderating variables. This research used samples of Manager of PT Shield On Servicesin Indonesia. The total number of the research was 75 respondents selected by using sensusmethods. The data was collected by distributing questioners. From 75 questioners which weredistributed, there were 44 respondents giving back and they could be processed and alsoanalyzed. The hypothesis testing model used Partial Least Square analysis (PLS) . The result ofthe research showed that Accounting Information affected positively on Manager Performance.Organizational Culture affected positively on Manager Performance and its interactions.However, Perceived Environmental Uncertainty affected negatively on Manager Performance.The positive result in Organizational Culture gave the impact for PT Shield on Service to morefocus to apply the Organization Culture orienting at manager especially in participative decisionmaking, manager held more responsibility to conduct every decision managerial from lowermanager until top manager.

Key words : Accounting Information, Culture Organizational, Perceived Environmental Uncertainty, Manager Performance.

PENDAHULUAN

Informasi akuntansi dapat membantumengidentifikasikan dan menyelesaikan masa-lah serta mengevaluasi kinerja. Hal ini sangatpenting bagi manajer untuk melaksanakanperencanaan, koordinasi dan penilaian evaluasikinerja manajer. Untuk itu penilaian kinerjaperlu difokuskan pada proses manajemen karenaapabila proses manajerial bagus maka outputyang dihasilkan juga bagus. Diperlukankemampuan manajemen yang baik dalammengelola perusahaan dan hanya manajerberprestasi yang akan mampu membawaperusahaan memenangkan persaingan.

Peran informasi akuntansi untuk menilaiprestasi seseorang pertama kali dikembangkanoleh Argyris (1952). Ia menyatakan bahwa,penggunaan informasi akuntansi untuk menilaikinerja manajer dapat menyebabkan manajermengalami ketegangan dan kurang percaya diri.Akibatnya penggunaan informasi akuntansi.

Secara empiris temuan penelitian tentangpengaruh informasi akuntansi masih kontradiktifkarena memberikan hasil yang berbeda-beda.Pemilihan variabel yang diduga dapat mempe-ngaruhi kinerja manajer mengacu pada beberapapenelitian Hirst (1983), Govindarajan (1984),Duncan (1972), Frucot dan Shearon (1991),Hofstede (1991), Kontribusi penelitian ini

38 SUSILOWATI Aset

adalah dengan menambah pengujian variablesebagai indikator penilaian kinerja justrumenyebabkan seseorang berperilaku negatif,seperti memanipulasi data. Penelitian tersebutdikembangkan oleh Hopwood (1972) denganmemberikan tiga cara untuk mengevaluasiprestasi seseorang, yaitu: Budget ConstraintStyle (BCS), Profit Conscious Style (PCS), NonAccounting Style (NAS). Hasilnya, penggunaaninformasi akuntansi secara kaku dalam BCSmengakibatkan hubungan kurang harmonisantara atasan dan bawahan atau antara sesamabawahan. Otley (1978) menemukan hasil yangberbeda. Ia tidak dapat membuktikan penemuanHopwood yang menyatakan keteganganbawahan akan semakin tinggi dengan BCS.Bertentangan dengan temuan Hopwood, Otleymenemukan bahwa prestasi manajer ternyatalebih baik bila atasan menggunakan BCS.

Perbedaan hasil penelitian ini mendorongpeneliti lain untuk mengembangkan variabelpenelitiannya, seperti memunculkan teorikontinjensi dengan memasukkan variabelketidakpastian lingkungan, tugas, budaya, danteknologi. Govindarajan (1984) menyebutkanbahwa faktor lain yang perlu diteliti adalahfaktor lingkungan. Konsep dasarnya terletakpada efektifitas organisasi dan lingkungannya.Dill (1958) dan Thompson (1967) berpendapatbahwa lingkungan meliputi kondisi langganan,supplier, tenaga kerja, modal, persaingan pasardan sumber daya, pengaruh pemerintah dankelompok-kelompok buruh. Duncan (1972)menyatakan bahwa dinamika dan kompleksitasmerupakan dimensi ketidakpastian lingkunganyang dipersepsikan. Di sini dinamika lingkunganmerupakan perubahan yang terjadi terusmenerus yang mempengaruhi pertimbangandalam pengambilan keputusan manajemen.Dalam penelitian ini, pengertian ketidakpastianlingkungan mengacu pada dapat atau tidakdiduganya perubahan terus menerus tindakanlangganan, supplier, pesaing, tingkat kemajuanperkembangan teknologi dan kelompok-kelompok penekan. Semakin tidak pasti situasilingkungan dimana seorang manajer berada,makin besar kecenderungan manajer untukmenggunakan pertimbangan subyektif dalam

mengevaluasi kinerjanya.Penelitian yang dilakukan oleh Hofstede

(1980), Frucot dan Shearon (1991) menunjuk-kan bahwa perilaku dan budaya manajerberpengaruh terhadap kinerja. Dalam perspektifketidakpastian informasi, dimungkinkan bahwatingkat budaya organisasional akan meningkat-kan kesulitan pembuatan keputusan (Miliken,1990). Kesesuaian antara informasi dengankebutuhan pembuatan keputusan akan mendu-kung kualitas keputusan yang akan diambil danpada akhirnya dapat meningkatkan kinerjaperusahaan (Nadler dan Tusman, 1988).Interaksi antara subsistem akan meningkatkankinerja manajerial apabila satu dengan yanglainnya saling mendukung (Gul dan Chia,1994).

Penelitian ini mengambil obyek PT. ShieldOn Service (PT. SOS) seluruh cabang diIndonesia, yaitu perusahaan jasa komunikasiprovider dan penyedia jasa tenaga kerja.Diambilnya PT. SOS dikarenakan kondisiketidakpastian lingkungan, kultur organisasionaldan kinerja yang diduga dapat mempengaruhikualitas informasi akuntansi masing-masingcabang di Indonesia berbeda-beda. Resesi telahmenurunkan laba ke titik yang membuat paramanajer perlu mempertimbangkan pelayanandan penurunan biaya. Selain itu manajer jugamemerlukan informasi yang akurat untuk me-nentukan strategi yang paling menguntungkan.Strategi pendekatan biaya merupakan penentuanbesarnya laba yang diperoleh jika menurunkanbiaya variabel seperti biaya pelatihan tenagakerja, iklan, pengiriman, request materialprovider dengan tetap mempertahankan volumepenjualan. Adapun strategi pendekatan volumemerupakan peningkatan laba dengan caramenurunkan harga penjualan, diiringi pening-katan biaya iklan, pelatihan, pengiriman yangdapat meningkatkan volume penjualan. Strategiyang diambil tidak lepas dari pengaruhlingkungan dan budaya yang diterapkan, sepertikebijakan yang sering berubah dengan diterbit-kannya surat edaran cara penerbitan anggaran,efisiensi biaya, dan kebijakan pelaporankeuangan. kontinjensi ketidakpastian lingkung-an dan kultur organisasional sebagai variabelmoderating, serta menggunakan sampel dan

Vol. 12 No.1, 2010 Aset 39

lokasi yang berbeda yaitu pada manager semuacabang perusahaan jasa PT. SOS di Indonesia.

Berdasarkan latar belakang tersebut,makapertanyaan penelitian ini apakah informasiakuntansi mempengaruhi kinerja manajer,apakah ketidakpastian lingkungan mempenga-ruhi hubungan antara informasi akuntansiterhadap kinerja manajer dan apakah kulturorganisasional mempengaruhi hubungan antarainformasi akuntansi terhadap kinerja manajer?

Penelitian ini bertujuan untuk menemukanbukti empiris pengaruh faktor kontinjensi dalammemenuhi kinerja manajer dengan menganalisispengaruh informasi akuntansi terhadap kinerjamanajer, menganalisis pengaruh persepsiketidakpastian lingkungan terhadap hubunganinformasi akuntansi dengan kinerja manajer danmenganalisis pengaruh kultur organisasionalterhadap hubungan antara informasi akuntansidengan kinerja manajer.

TINJAUAN TEORETIS

Belkoui (1986) mendefinisikan informasisebagai informasi kuantitatif suatu entitasekonomi yang berguna untuk membuat keputus-an ekonomi dalam hal pemilihan alternatif-alternatif keputusan. Holmes dan Nicholls(1988) mengklasifikasikan informasi akuntansike dalam tiga tipe berdasarkan kegunaan olehuser yakni informasi akuntansi statutory untukpemakai internal dan eksternal (informasiakuntansi keuangan), informasi akuntansibudgetary untuk membantu para manajer dalampengambilan keputusan (informasi akuntansimanajemen), dan informasi akuntansi additionalyang dapat mempertinggi efektifitas prosespembuatan keputusan oleh manajemen (infor-masi akuntansi operasi). Akuntansi memberikaninformasi yang dibutuhkan oleh pelaku bisnisdalam menjalankan fungsi manajemen diantaranya perencanaan, pengorganisasian,pengendalian dan pengambilan keputusan dalammengukur kinerja manajer.

Pendekatan kontijensi didasarkan padapremis bahwa tidak ada sistem akuntansi mana-jemen secara universal yang tepat bisa diterap-kan pada seluruh organisasi dalam setiap keada-

an. Sistem akuntansi tergantung juga pada faktorsituasional dalam organisasi.

Duncan (1972) secara spesifik mendefinisi-kan lingkungan sebagai keseluruhan faktor fisikdan sosial yang dapat mempengaruhi pertim-bangan perilaku pengambilan keputusanindividu. Duncan (1972) menyatakan bahwadinamika dan kompleksitas merupakan dimensiketidakpastian lingkungan yang dipersepsikan.Di sini dinamika lingkungan merupakan peru-bahan yang terjadi terus menerus yang mempe-ngaruhi pertimbangan dalam pengambilankeputusan manajemen. Persepsi pengambilankeputusan lebih penting pada lingkungan yangtidak pasti, mereka memerlukan pemakaiansistem informasi yang dapat membantu untukmengatasi ketidakpastian ini dengan persepsimereka (Gordon dan Miler, 1976).

Hofstede (1990) menemukan pengaruhyang positif dari kultur organisasional yangberorientasi pada orang terhadap efektivitaspartisipasi anggaran dalam peningkatan kinerjamanajerial. Informasi akuntansi yang efektifdipengaruhi oleh kultur organisasional, seperticara dalam penyusunan laporan atau anggaranpartisipatif kelompok atau individu dalampengambilan keputusannya. Menurut Hofstede(1990), pembuatan keputusan secara kelompokmerupakan karakteristik yang menonjol daridimensi kultur yang berorientasi pada orang.Informasi akuntansi yang t inggi akanberpengaruh positif terhadap kinerja manajerpada kultur organisasional yang berorientasipada orang (Gul dan Chia, 1994).

Mahoney (1963) mengemukakan bahwakinerja manajer sebagai salah satu faktor yangdapat meningkatkan efektivitas kinerja organi-sasi. Mahoney mendefinisikan kinerja manajerberdasarkan fungsi manajemen pada teorimanajemen klasik yaitu seberapa jauh manajermampu melaksanakan fungsi-fungsi manjemenyang meliputi perencanaan, investigasi, koor-dinasi, evaluasi, supervisi, pengaturan staff,negosiasi dan representasi.

Berdasarkan beberapa uraian di atas makadapat dirumuskan hipotesis sebagai berikut:

H1 : Informasi akuntansi berpengaruhpositif terhadap kinerja manajer.

H2 : Informasi akuntansi mempunyai pe-ngaruh positif terhadap kinerja mana-jer pada saat ketidakpastian lingku-ngan yang dipersepsikan tinggi.

H3 : Informasi akuntansi tinggi akanmempunyai pengaruh positif terha-dap kinerja manajer pada kulturorganisasional yang berorientasi padamanajer.

METODE PENELITIAN

Populasi dan Teknik Sampling. Populasipenelitian ini adalah seluruh manajer dariberbagai divisi di pusat dan seluruh cabang.Jumlah populasi ada 75 yakni 5 top manager(Direksi), 35 middle manager (GeneralManager dan Kepala Biro/Bagian danAdministratur) dan 35 Lower Manager (KepalaTata Usaha/Supervisor). Pengambilan datadengan metode sensus.

Variabel Penelitian. Variabel independendalam penelitian ini adalah informasi akuntansi,ketidakpastian lingkungan, kultur organisasi-onal. Sedangkan variabel dependen adalahkinerja manajer.

Definisi operasional atas variabel-variabelyang menjadi pengamatan adalah:a. Informasi akuntansi.

Instrument Hirst (1983) dipergunakan dalampenelitian ini, meliputi lima butir pertanyaanyaitu pengukuran kinerja, penghargaan,promosi, hubungan atasan-bawahan danpengukuran kinerja berdasarkan tingkatanyang dimak-sudkan untuk mendeteksi sejauhmana prestasi manajer dapat diungkapkandengan data kuantitatif.

b. Ketidakpastian Lingkungan yang dipersep-sikan.Instrumen Duncan (1972) mengukur ketidak-pastian lingkungan yang dipersepsikandengan berfokus pada kurangnya informasipada faktor-faktor lingkungan, ketidakmam-puan untuk menentukan probabilitas menge-nai bagaimana lingkungan akan mempenga-ruhi kesuksesan dan kegagalan, dan tidakmengetahui hasil keputusan dalam bentukbagaimana organisasi akan mengalami

40 SUSILOWATI Aset

kerugian apabila keputusan yang dihasilkantersebut tidak benar.

c. Kultur OrganisasionalVariabel ini diukur dengan instrumen yangdikembangkan Hofstede (1990) mengguna-kan skala interval lima point, setiap itempertanyaan berisi pertanyaan tentang dimensikultur organisasional yang mempertentang-kan antara berorientasi pada orang denganpekerjaan.

d. Kinerja ManajerVariabel ini diukur dengan skala intervaldengan 9 instrumen self-rating yangdikembangkan oleh Mahoney (1963). Kinerjamanajer yang dimaksudkan adalah kecakap-an manajer dalam pelaksanaan tugas manaje-rial, meliputi kegiatan perencanaan, investi-gasi, pengkoordinasian, evaluasi, pengawas-an, pemilihan staf, negosiasi, perwakilan dankinerja secara menyeluruh.Hipotesis diuji menggunakan analisis jalur

(path analysis) atau analisis Structural EquationModeling (SEM) dengan metode alternatif yaituPartial Least Square (PLS). PLS merupakanmetode analisis yang powerfull karena tidakdidasarkan banyak asumsi, tidak mengasumsi-kan data harus dengan pengukuran skalatertentu, jumlah sample kecil,tepat untuk pene-litian tujuan prediksi dalam situasi kompleksitasyang tinggi dan dukungan teori yang rendah.Hipotesis satu, dua, tiga, dijawab denganmengestimasi parameter PLS sebagai berikut :

Menilai outer model dan measurementmodel. Outer model mendefinisikan bagaimanasetiap blok indikator berhubungan denganvariabel latennya. Blok dengan indikatorrefleksif ditulis persamaannya sebagai berikut :Persamaan pengukuran variabel eksogen

XIA = λIA ξ1 + δXINTERAKSI1 = λINTERAKSI ξ1.ξ2 + δXINTERAKSI2 = λINTERAKSI ξ1.ξ3 + δ

Di mana:XIA = Indikator atau manifest variabel

laten exogen informasi akun-tansi

ξ1 = Variabel laten eksogen (inde-penden) informasi akuntansi

ξ1.ξ2 = Variabel moderating (interaksivariabel laten eksogen infor-masi akuntansi dengan variabeleksogen ketidakpastian ling-kungan)

ξ1. ξ3 = Variabel moderating (interaksivariabel laten eksogen infor-masi akuntansi dengan variabellaten eksogen kultur organisa-sional)

δ(delta) = Measurement errors untukvariabel laten eksogen

λIA = Matrix loading yang menggam-barkan koefisien yang meng-hubungkan variabel laten infor-masi akuntansi dengan indika-tornya.

λINTERAKSI1 = Loading indikator interaksiinformasi akuntansi, ketidak-pastian lingkungan

λINTERAKSI2 = Loading indikator dari interaksiinformasi akuntansi, kulturorganisasional

Persamaan pengukuran variabel endogen yaitu:y = λ K1 + ε

Di mana:y = Indikator atau manifest variabel

laten endogen kinerja manajerK1 (eta) = Variabel laten endogen (depen-

den) kinerja manajerε(epsilon) = Measurement errors untuk

variabel laten endogenλ(lambda) = Matrix loading yang menggam-

barkan koefisien yang menghu-bungkan variabel laten denganindikatornya.

Model pengukuran atau outer model denganindikator refleksif dievaluasi dengan convergentdan discriminant validity dari indikatornya dancomposite reliability untuk blok indikator.

Convergent validity dinilai berdasarkankorelasi antara component score denganconstruct score yang dihitung dengan PLS

Vol. 12 No.1, 2010 Aset 41

dengan melihat outer loading masing-masingindikator dan nilai signifikansinya. Ukuranrefleksif dikatakan tinggi jika berkorelasi lebihdari 0,70 dengan konstruk yang diukur. Nilailoading yang disarankan adalah di atas 0,50(positif) dan t-statistic di atas 1,96 padasignifikansi 5%. Indikator yang memiliki nilaidi bawah ketentuan harus didrop dari model dankemudian dilakukan pengujian ulang. Discrimi-nant validity yang baik diukur dengan memban-dingkan akar AVE setiap konstruk harus lebihbesar daripada nilai korelasi antara konstrukdengan konstruk lainnya dalam model (Fornelldan Larcker,1981). Composite reliability blokindikator dievaluasi dengan melihat compositereliability masing-masing konstruk di atas 0,80dikatakan sangat baik atau reliable.

Menilai inner model atau structuralγINTERAKSI1. Inner model menggambarkanhubungan antar variabel laten berdasarkan padasub-stantive theory. Model persamaannya dapatditulis di gambar 1.

Gambar 1.Hubungan Struktural antar Variabel

K = γIA ξ1+γKLD ξ2 +γKOR

ξ3+γINTERAKSI1 ξ1.ξ2+γINTERAKSI2

ξ1. ξ3+ ζDimana :K (eta) = variabel laten endogen (depen-

den) kinerja manajer.ξ1 = variabel laten eksogen (inde-

penden) informasi akuntansi.ξ2 = variabel laten eksogen (inde-

penden) ketidakpastian ling-kungan

ξ3 =variabel laten eksogen (inde-penden) kultur organisasional.

ξ1.ξ2 = variabel moderating informasiakuntansi dengan ketidakpasti-an lingkungan.

ξ1. ξ3 = variabel moderating informasiakuntansi dengan kultur orga-nisasional.

ζ(zeta) = kesalahan dalam persamaanyaitu antara variabel eksogendan endogen terhadap variabelendogen.

γ(gamma) = hubungan langsung variabeleksogen dengan endogen.

γINTERAKSI1 = hubungan variabel moderatinginteraksi informasi akuntansi,ketidakpastian lingkungan de-ngan variabel kinerja manajer.

γINTERAKSI2 = hubungan variabel moderatinginteraksi informasi akuntansi,kultur organisasional denganvariabel endogen kinerja ma-najer.

Inner model ingin melihat hubungan antarkonstruk dan nilai signifikansi serta nilai R-square. Hubungan antar konstruk dapat dilihatdari hasil estimasi koefisien path parametermodel struktural. Model struktural dievaluasidengan menggunakan R-square untuk konstrukdependen, Stone-Geisser Q-square test untukpredictive relevance dan uji t serta signifikansidari koefisien parameter jalur structural(Ghozali, 2008).

HASIL DAN PEMBAHASAN

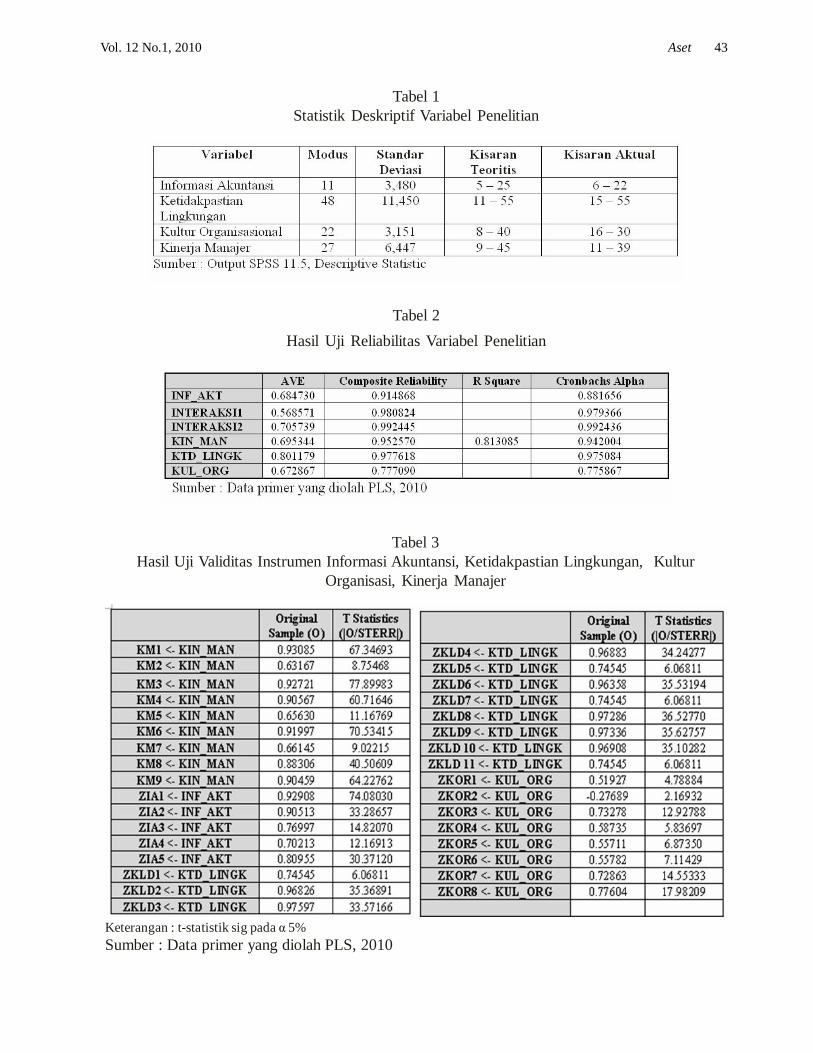

Statistik Deskriptif. Pada Tabel 1, skorvariabel kultur organisasional pada kisaran 16-30, standar deviasi 3,151 dan nilai modus 22(menunjukkan bahwa jawaban respondenmengenai kultur organisasional yang dirasakantinggi jika dibandingkan kisaran maksimum).Variabel informasi akuntansi antara 6-22,standar deviasi 3,480 dan nilai modus 11(menunjukkan informasi akuntansi berpengaruhrelatif sedang dalam meningkatkan kinerjamanajer). Instrumen ketidakpastian lingkunganyang dipersepsikan berkisar 15-55, standardevisiasi 11,450 dan nilai modus 48 (menunjuk-kan bahwa responden merasakan perusahaan

42 SUSILOWATI Aset

tempatnya bekerja cenderung menghadapiketidakpastian lingkungan yang tinggi). Variabelkinerja manajer menunjukkan skor berkisar 11-39, standar devisiasi 6,447 dan nilai modus 27(menunjukkan kecenderungan respondenmenganggap perusahaan memiliki kinerja di atasstandar).

Uji Kualitas Data. Berdasarkan Tabel 2diketahui bahwa nilai Cronbach Alpha empatvariabel untuk masing-masing insrtrumen yangdigunakan dalam penelitian ini di atas 0,70,sehingga data tersebut reliabel.

Berdasarkan Tabel 3 terlihat koefisienkorelasi dari skor pertanyaan dengan personcorellation menunjukkan semua nilai signifikanpada level 0,05 dengan 2 tailed (nilai T-statisticlebih besar dari 1,96), jadi instrumen-instrumenyang digunakan valid digunakan, kecuali untukkonstruk kultur organisasi untuk indikator KOR2 yang memiliki loading factor rendah -0.276kurang dari 0,70. Jadi indikator KOR2 harusdidrop dan dianalisis.

Hasil Pengujian Hipotesis. Pengujiandengan PLS dapat dijelaskan dengan tahapansebagai berikut :

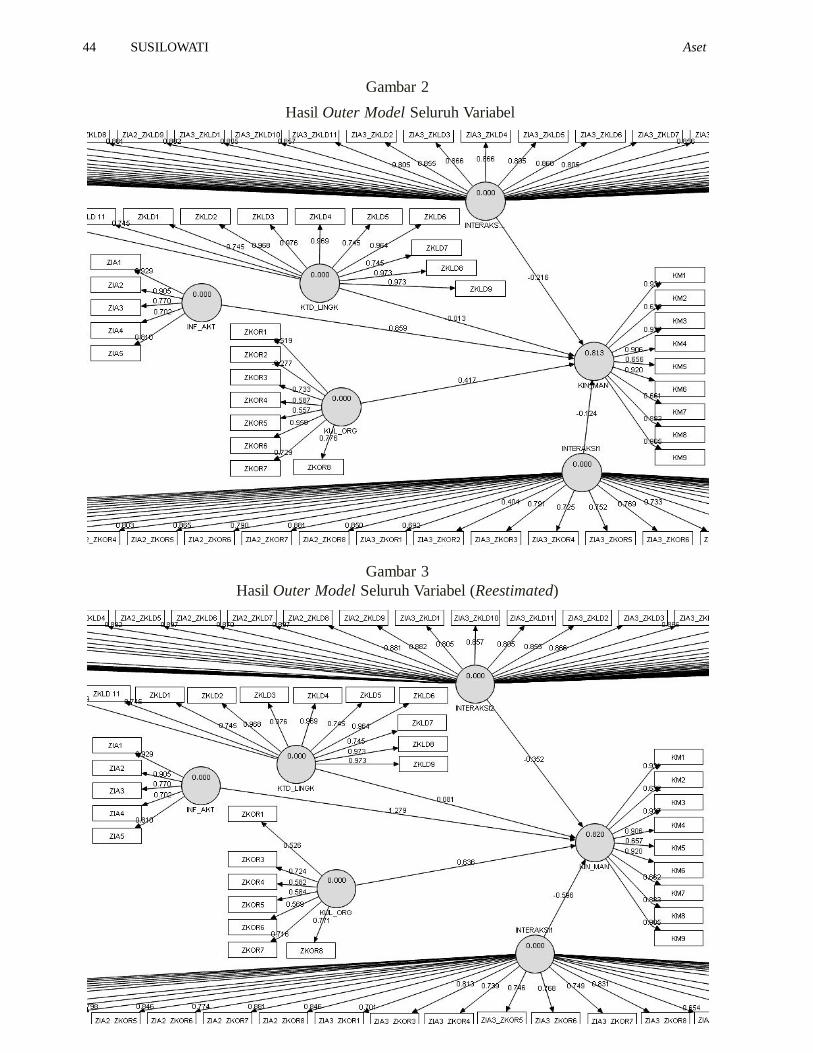

Uji Outer Model dan Inner Model. Hasiluji outer model dengan memasukkan keseluruh-an variabel nampak pada Gambar 2. Padavariabel independen kultur organisasi denganindikator KOR 2, interaksi ZIA3_ ZKOR2mempunyai nilai loading dibawah 0,50 dan tidaksignifikan pada alfa 5%, oleh karena itusebaiknya didrop dan reestimated kembali.

Gambar 3 menunjukkan hasil uji outermodel setelah reestimated dengan membuangKOR2, ZIA3_ZKOR2 nampak semua cukupreliable nilai loading diatas 0,50 (signifikan alfa5%).

Variabel independen kultur organisasi daninformasi akuntansi dan juga variabel dependenyaitu kinerja manajer dengan indikatornyasignifikan mampu mengukur variabel latennya.Akan tetapi setelah diuji inner model secarakeseluruhan yaitu pengujian untuk mengetahuihubungan antar variabel laten/konstruk, sebagai-mana pada Tabel 4, menunjukkan hasil yangtidak maksimal di mana hanya variabel lateninformasi akuntansi dan kultur organisasi

Tabel 1Statistik Deskriptif Variabel Penelitian

Tabel 2Hasil Uji Reliabilitas Variabel Penelitian

Vol. 12 No.1, 2010 Aset 43

Tabel 3Hasil Uji Validitas Instrumen Informasi Akuntansi, Ketidakpastian Lingkungan, Kultur

Organisasi, Kinerja Manajer

Keterangan : t-statistik sig pada α 5%Sumber : Data primer yang diolah PLS, 2010

Gambar 2 Hasil Outer Model Seluruh Variabel

Gambar 3Hasil Outer Model Seluruh Variabel (Reestimated)

44 SUSILOWATI Aset

Vol. 12 No.1, 2010 Aset 45

terbukti signifikan sebagai pembentuk variabeldependen kinerja keuangan dengan t-statisticdiatas 1,96. Sedangkan variabel moderatingnyaketidak-pastian lingkungan dan kultur organisasitidak satupun signifikan pada alfa 5%mempengaruhi kinerja manajer (nilai t-statisticlebih kecil dari 1,96).

Variabel independen kultur organisasi daninformasi akuntansi dan juga variabel dependenyaitu kinerja manajer dengan indikatornyasignifikan mampu mengukur variabel latennya.Akan tetapi setelah diuji inner model secarakeseluruhan yaitu pengujian untuk mengetahuihubungan antar variabel laten/konstruk, sebaga-imana pada Tabel 4, menunjukkan hasil yangtidak maksimal dimana hanya variabel lateninformasi akuntansi dan kultur organisasiterbukti signifikan sebagai pembentuk variabeldependen kinerja keuangan dengan t-statistic

Tabel 4 Estimasi Parameter Model Struktural Seluruh Variabel

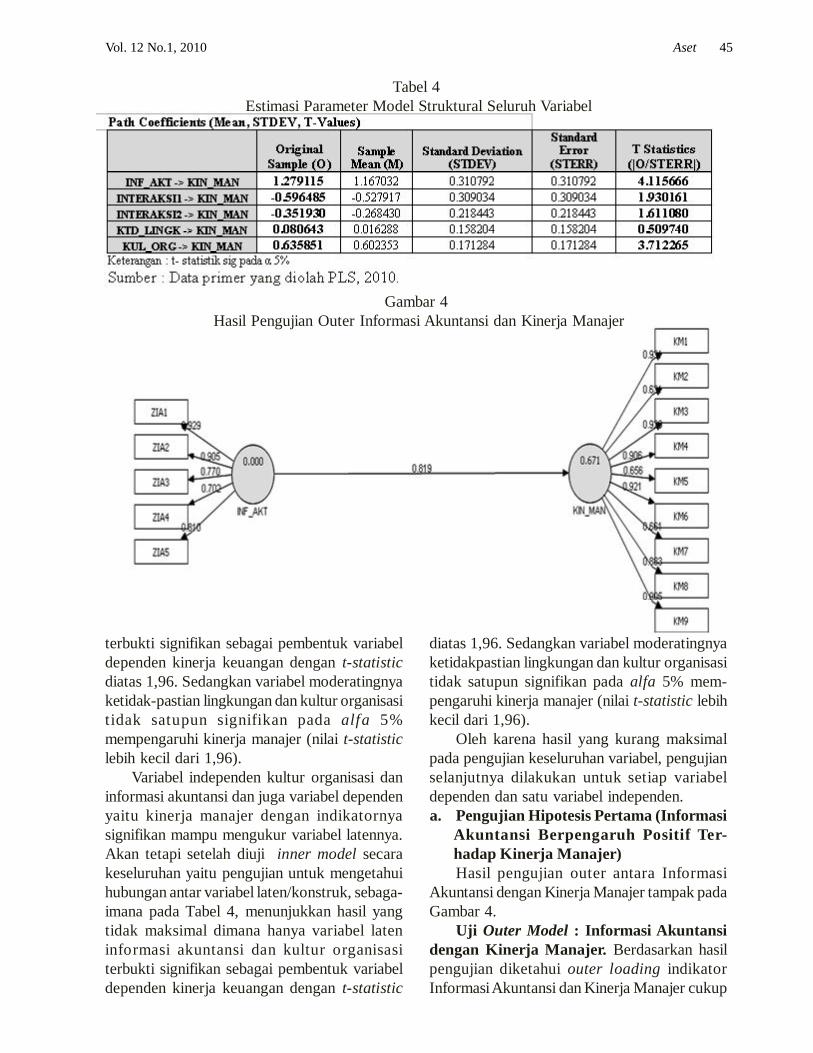

Gambar 4 Hasil Pengujian Outer Informasi Akuntansi dan Kinerja Manajer

diatas 1,96. Sedangkan variabel moderatingnyaketidakpastian lingkungan dan kultur organisasitidak satupun signifikan pada alfa 5% mem-pengaruhi kinerja manajer (nilai t-statistic lebihkecil dari 1,96).

Oleh karena hasil yang kurang maksimalpada pengujian keseluruhan variabel, pengujianselanjutnya dilakukan untuk setiap variabeldependen dan satu variabel independen.a. Pengujian Hipotesis Pertama (Informasi

Akuntansi Berpengaruh Positif Ter-hadap Kinerja Manajer)Hasil pengujian outer antara Informasi

Akuntansi dengan Kinerja Manajer tampak padaGambar 4.

Uji Outer Model : Informasi Akuntansidengan Kinerja Manajer. Berdasarkan hasilpengujian diketahui outer loading indikatorInformasi Akuntansi dan Kinerja Manajer cukup

46 SUSILOWATI Aset

reliable memenuhi convergent validity, tidak adaloading factor yang nilainya di bawah 0,50.Masing-masing loading factor ini signifikansecara statistik pada 0,05 sebagaimana Tabel 5.

Pengujian selanjutnya adalah menentukandiscriminant validity indikator refleksif denganmembandingkan square root of AverageVariance Extracted (AVE) untuk setiap konstrukdengan korelasi antar konstruk dengan konstruklainnya dalam model. Model mempunyai discri-minant validity yang cukup karena akar AVElebih besar daripada korelasi antara konstruk.Jadi semua konstruk dalam model yang dies-

timasi memenuhi kriteria discriminant validity(Tabel 6) di mana Akar AVE tercetak tebal lebihbesar daripada korelasi antar konstruk yangditunjukkan dengan nilai di bawahnya.

Uji lainnya adalah composite reliability dancronbachs alpha dari blok indikator yang meng-ukur konstruk. Output Tabel 6 menunjukkannilai yang memuaskan di atas 0,80 untukkonstruk Informasi Akuntansi dan konstrukKinerja Manajer.

Pengujian Inner Model atau PengujianModel Struktural. Menilai inner model adalahdengan melihat hubungan antar konstruk laten

Tabel 5Hasil Pengujian Outer Loading Informasi Akuntansi Terhadap Kinerja

Sumber : Data Primer diolah dengan PLS, 2010Tabel 6

Struktural Model Specification

Sumber : Data Primer diolah dengan PLS, 2010

Vol. 12 No.1, 2010 Aset 47

dengan memperhatikan hasil estimasi koefisienparameter path dan tingkat signifikannya sertanilai R- square seperti terlihat pada Tabel 7 danTabel 8. Model ini mnunjukkan R-squaresebesar 0,670 berarti variabilitas konstrukkinerja manajer yang dapat dijelaskan olehkonstruk informasi akuntansi sebesar 67%,sedangkan sisanya sebesar 33% dijelaskan olehvariabel lain diluar model. Hasil koefisien pathhubungan informasi akuntansi dan kinerjamanajer beserta indikator signifikansinya dapatdilihat pada output Tabel 8.

Hasil estimasi menunjukkan bahwa koefi-sien parameter hubungan informasi akuntansike kinerja manajer adalah 0,818 jadi dari ujihubungan antar konstruk dapat disimpulkanbahwa informasi akuntansi mempengaruhikinerja manajer sebesar 0,818 signifikan pada0,05 (t hitung lebih besar dari 1,96) dengan nilaiR-square 0,57. Nilai tersebut dapat dimaknaibahwa hipotesis pertama yang menyatakanbahwa Informasi Akuntansi berpengaruh positifterhadap Kinerja Manajer dapat diterima.b. Pengujian Hipotesis Kedua (Informasi

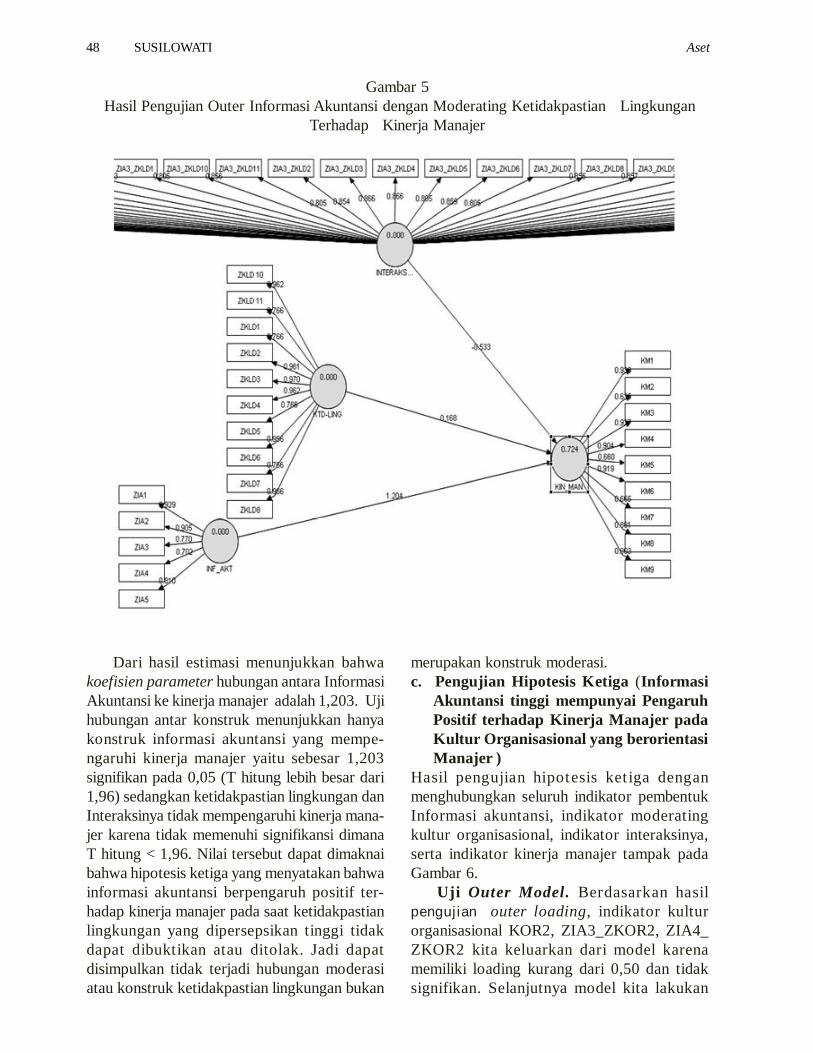

Akuntansi mempunyai pengaruh positifterhadap Kinerja Manajer saat Ketidak-pastian Lingkungan dipersepsikan tinggi)

Hasil Pengujian Outer tampak pada Gambar 5.Uji Outer Model. Gambar 5 menunjukkanloading untuk masing-masing indikator cukupreliable, tidak ada yang nilainya dibawah 0.50.Hasil pengujian secara terperinci tampak padaTabel 9. Berdasarkan hasil pengujian diketahuiouter loading indikator Informasi Akuntansi,

Ketidakpastian Lingkungan, Interaksi antaraInformasi Akuntansi dan Ket idakpast ianLingkungan dan Kinerja Manajer semua cukupreliable memenuhi convergent validity, tidak adaloading factor yang nilainya dibawah 0,50.Masing-masing loading factor ini signifikansecara statistik pada 0,05.

Semua konstruk dalam model yang dies-timasi memenuhi kriteria discriminant validity,terlihat dari output pada Tabel 10.

Uji lainnya adalah composite reliabilitymenunjukkan nilai yang memuaskan yaitu 0,881untuk konstruk informasi akuntansi dan 0,942untuk konstruk kinerja manajer, 0,992 untukInteraksi 2 dan 0,971 untuk ketidakpastianlingkungan. Untuk cronbachs alpha semuakonstruk semua sangat reliable karena nilainyadiatas 0.70 pada Tabel 10.

Pengujian Inner Model atau PengujianModel Struktural. Menilai inner model adalahdengan melihat hubungan antar konstruk latendengan memperhatikan hasil estimasi koefisienparameter path dan tingkat signifikannyaserta nilai R- square tampak pada Tabel 10.Model ini memberikan nilai R-square sebesar0,723 berarti variabilitas konstruk kinerjamanajer yang dapat dijelaskan oleh konstrukinformasi akuntansi, konstruk ketidakpastianlingkungan dan Interaksinya sebesar 72,3%,sedangkan sisanya sebesar 27,7% dijelaskanoleh variabel lain diluar model. Hasil kooefisienjalur struktural dan indikator besertanilai signifikansinya dapat dilihat pada outputTabel 11.

Tabel 7Structural Model Specification

Sumber : Data Primer diolah dengan PLS, 2010

Sumber : Data Primer diolah dengan PLS, 2010

Tabel 8Estimasi Koefisien Perameter Path Model Struktural

Gambar 5 Hasil Pengujian Outer Informasi Akuntansi dengan Moderating Ketidakpastian Lingkungan

Terhadap Kinerja Manajer

48 SUSILOWATI Aset

Dari hasil estimasi menunjukkan bahwakoefisien parameter hubungan antara InformasiAkuntansi ke kinerja manajer adalah 1,203. Ujihubungan antar konstruk menunjukkan hanyakonstruk informasi akuntansi yang mempe-ngaruhi kinerja manajer yaitu sebesar 1,203signifikan pada 0,05 (T hitung lebih besar dari1,96) sedangkan ketidakpastian lingkungan danInteraksinya tidak mempengaruhi kinerja mana-jer karena tidak memenuhi signifikansi dimanaT hitung < 1,96. Nilai tersebut dapat dimaknaibahwa hipotesis ketiga yang menyatakan bahwainformasi akuntansi berpengaruh positif ter-hadap kinerja manajer pada saat ketidakpastianlingkungan yang dipersepsikan tinggi tidakdapat dibuktikan atau ditolak. Jadi dapatdisimpulkan tidak terjadi hubungan moderasiatau konstruk ketidakpastian lingkungan bukan

merupakan konstruk moderasi.c. Pengujian Hipotesis Ketiga (Informasi

Akuntansi tinggi mempunyai PengaruhPositif terhadap Kinerja Manajer padaKultur Organisasional yang berorientasiManajer )

Hasil pengujian hipotesis ket iga denganmenghubungkan seluruh indikator pembentukInformasi akuntansi, indikator moderatingkultur organisasional, indikator interaksinya,serta indikator kinerja manajer tampak padaGambar 6.

Uji Outer Model. Berdasarkan hasilpengujian outer loading, indikator kulturorganisasional KOR2, ZIA3_ZKOR2, ZIA4_ZKOR2 kita keluarkan dari model karenamemiliki loading kurang dari 0,50 dan tidaksignifikan. Selanjutnya model kita lakukan

Tabel 9 Hasil Pengujian Outer Loadings Informasi Akuntansi dengan Moderating Ketidakpastian

Lingkungan Terhadap Kinerja Manajer

Vol. 12 No.1, 2010 Aset 49

Tabel 10Struktural Model Spesification

Gambar 6Hasil Pengujian Outer Informasi Akuntansi, Kultur Organisasi, Kinerja Manajer

50 SUSILOWATI Aset

pengujian ulang dengan hanya memasukkanindikator yang signifikan atau memiliki t-statistic > 1,96 dengan cara reestimasi kembalidengan membuang indikator KOR2, ZIA3_ZKOR2, ZIA4_ZKOR2 hasil output smartPLSsetelah di re-estimated tampak pada Gambar 7.

Berdasarkan hasil pengujian outer loading,ternyata masih ada indikator KOR 5 memilikiloading kurang dari 0,50 dan tida signifikan.Selanjutnya kita lakukan pengujian ulang atau

re-est imasi kembali dengan membuangindikator KOR 5, hasil output tampak padaGambar 8.

Sekarang hasilnya telah memenuhi conver-gent validity karena semua loading factor beradadi atas 0,50, masing-masing loading factor inisignifikan secara statistik pada 0,05. Hal inidapat dilihat dari nilai T-statistic hitung masing-masing indikator diatas nilai tabel T 1,96.

Semua konstruk dalam model yang dies-

Tabel 11Estimasi Koefisien Parameter Path Model Struktur

Sumber : Data Primer diolah dengan PLS, 2010

Vol. 12 No.1, 2010 Aset 51

Gambar 7Uji Outer Informasi Akuntansi, Kultur Organisasi, Kinerja Manajer (Reestimated1)

Gambar 8Uji Outer Informasi Akuntansi, Kultur Organisasi, Kinerja Manajer(Reestimated2)

timasi memenuhi kriteria discriminant validity,dalam model terlihat dari output pada Tabel 13.

Uji lainnya adalah composite reliability dariblok indikator yang mengukur konstruk. Hasilcomposite reliability menunjukkan nilai yangmemuaskan yaitu 0,914 untuk konstruk Infor-masi Akuntansi dan 0,982 untuk konstrukKinerja Manajer, 0,952 untuk Interaksi1 dan0,831 untuk kultur organisasional seperti terlihat

pada Tabel 13.Pengujian Inner Model atau Pengujian

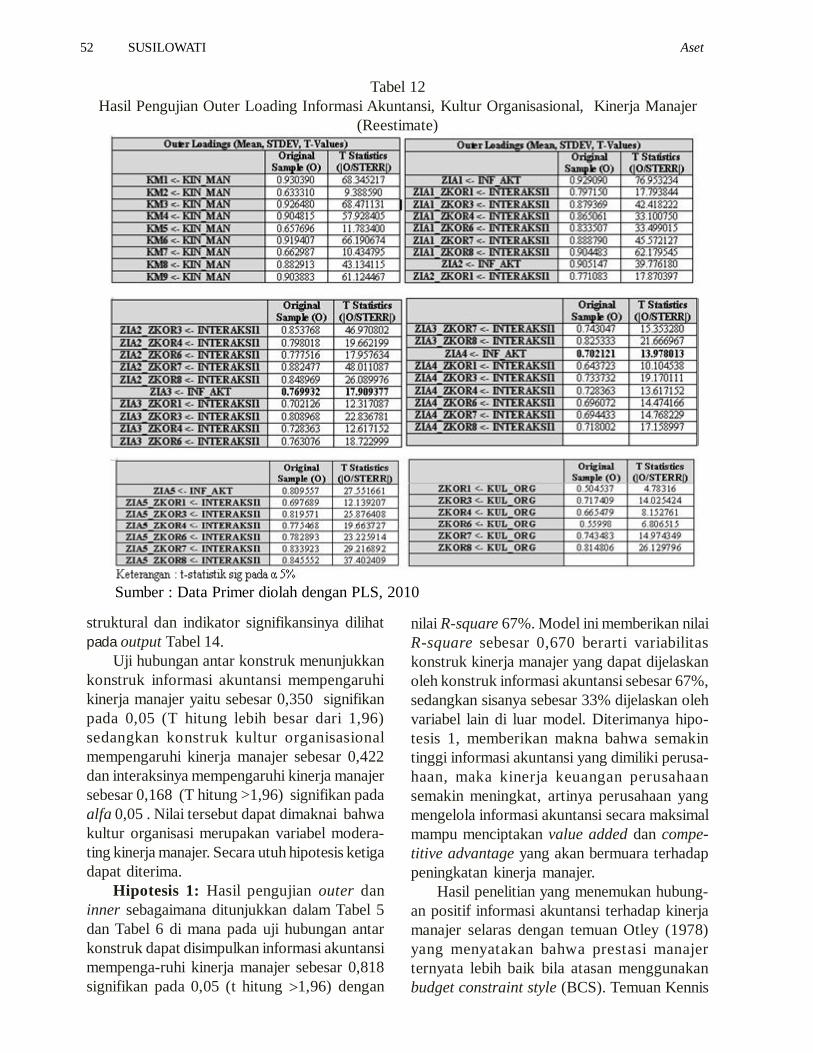

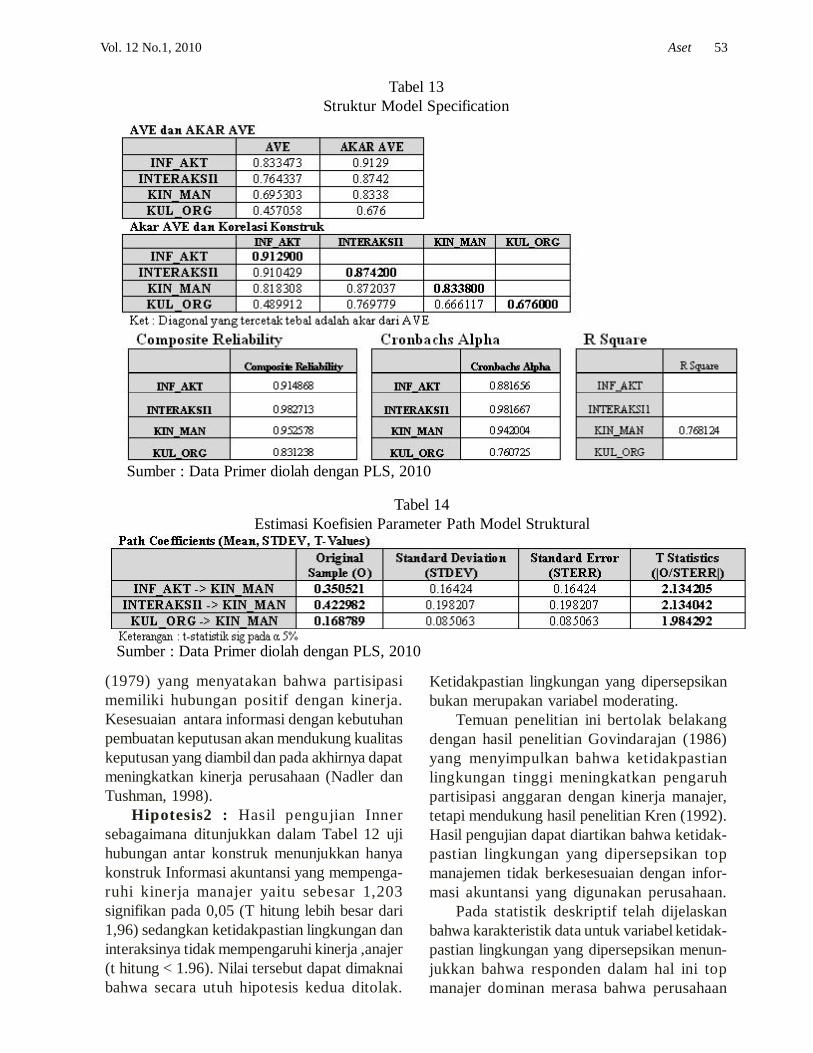

Model Struktural. Pada Tabel 13, nilai R-square sebesar 0,768 berarti variabilitaskonstruk kinerja manajer dapat dijelaskan olehkonstruk informasi akuntansi, kultur organisasidan Interaksinya sebesar 76,8% sedangkansisanya sebesar 23,2 % dijelaskan oleh variabellain di luar model. Hasil kooefisien jalur

Tabel 12Hasil Pengujian Outer Loading Informasi Akuntansi, Kultur Organisasional, Kinerja Manajer

(Reestimate)

struktural dan indikator signifikansinya dilihatpada output Tabel 14.

Uji hubungan antar konstruk menunjukkankonstruk informasi akuntansi mempengaruhikinerja manajer yaitu sebesar 0,350 signifikanpada 0,05 (T hitung lebih besar dari 1,96)sedangkan konstruk kultur organisasionalmempengaruhi kinerja manajer sebesar 0,422dan interaksinya mempengaruhi kinerja manajersebesar 0,168 (T hitung >1,96) signifikan padaalfa 0,05 . Nilai tersebut dapat dimaknai bahwakultur organisasi merupakan variabel modera-ting kinerja manajer. Secara utuh hipotesis ketigadapat diterima.

Hipotesis 1: Hasil pengujian outer daninner sebagaimana ditunjukkan dalam Tabel 5dan Tabel 6 di mana pada uji hubungan antarkonstruk dapat disimpulkan informasi akuntansimempenga-ruhi kinerja manajer sebesar 0,818signifikan pada 0,05 (t hitung 1,96) dengan

52 SUSILOWATI Aset

nilai R-square 67%. Model ini memberikan nilaiR-square sebesar 0,670 berarti variabilitaskonstruk kinerja manajer yang dapat dijelaskanoleh konstruk informasi akuntansi sebesar 67%,sedangkan sisanya sebesar 33% dijelaskan olehvariabel lain di luar model. Diterimanya hipo-tesis 1, memberikan makna bahwa semakintinggi informasi akuntansi yang dimiliki perusa-haan, maka kinerja keuangan perusahaansemakin meningkat, artinya perusahaan yangmengelola informasi akuntansi secara maksimalmampu menciptakan value added dan compe-titive advantage yang akan bermuara terhadappeningkatan kinerja manajer.

Hasil penelitian yang menemukan hubung-an positif informasi akuntansi terhadap kinerjamanajer selaras dengan temuan Otley (1978)yang menyatakan bahwa prestasi manajerternyata lebih baik bila atasan menggunakanbudget constraint style (BCS). Temuan Kennis

Sumber : Data Primer diolah dengan PLS, 2010

Vol. 12 No.1, 2010 Aset 53

(1979) yang menyatakan bahwa partisipasimemiliki hubungan positif dengan kinerja.Kesesuaian antara informasi dengan kebutuhanpembuatan keputusan akan mendukung kualitaskeputusan yang diambil dan pada akhirnya dapatmeningkatkan kinerja perusahaan (Nadler danTushman, 1998).

Hipotesis2 : Hasil pengujian Innersebagaimana ditunjukkan dalam Tabel 12 ujihubungan antar konstruk menunjukkan hanyakonstruk Informasi akuntansi yang mempenga-ruhi kinerja manajer yaitu sebesar 1,203signifikan pada 0,05 (T hitung lebih besar dari1,96) sedangkan ketidakpastian lingkungan daninteraksinya tidak mempengaruhi kinerja ,anajer(t hitung < 1.96). Nilai tersebut dapat dimaknaibahwa secara utuh hipotesis kedua ditolak.

Ketidakpastian lingkungan yang dipersepsikanbukan merupakan variabel moderating.

Temuan penelitian ini bertolak belakangdengan hasil penelitian Govindarajan (1986)yang menyimpulkan bahwa ketidakpastianlingkungan tinggi meningkatkan pengaruhpartisipasi anggaran dengan kinerja manajer,tetapi mendukung hasil penelitian Kren (1992).Hasil pengujian dapat diartikan bahwa ketidak-pastian lingkungan yang dipersepsikan topmanajemen tidak berkesesuaian dengan infor-masi akuntansi yang digunakan perusahaan.

Pada statistik deskriptif telah dijelaskanbahwa karakteristik data untuk variabel ketidak-pastian lingkungan yang dipersepsikan menun-jukkan bahwa responden dalam hal ini topmanajer dominan merasa bahwa perusahaan

Sumber : Data Primer diolah dengan PLS, 2010

Tabel 13Struktur Model Specification

Tabel 14Estimasi Koefisien Parameter Path Model Struktural

Sumber : Data Primer diolah dengan PLS, 2010

54 SUSILOWATI Aset

mereka berada dalam ketidakpastian lingkunganyang tinggi. Hal ini bisa dilihat dari datadeskriptif statistik di mana standar deviasinyabesar senilai 11,450 dan juga standard error jugatinggi sebesar 3,475 dimungkinkan besarnyapenyimpangan yang terjadi dari yang dipersep-sikan. Hal ini sesuai dengan kondisi ketidak-pastian lingkungan yang tinggi pada PT. SOSdi seluruh cabang dengan banyaknya kondisipesaing lokal, seringnya perubahan kondisicustomer. Akan tetapi setelah diuji hasilnyamenolak hipotesis, hal ini disebabkan secarateoritis temuan ini mendukung pernyataanGordon & Narayanan (1984) bahwa perusahaanyang berada dalam ketidakpastian tinggicenderung lebih menggunakan sistem kontrolorganik untuk mencapai kinerja. Jadi perusahaanyang berada dalam ketidakpastian yang tinggicenderung akan mengurangi intensitas peng-gunaan informasi akuntansi, lebih menggunakaninformasi lain. Informasi akuntansi secaraoperasional hanya dapat mengatasi hal-hal yangberhubungan dengan lingkungan yang dirasakanstabil dan konduktif.

Hipotesis 3 : Uji hubungan antar konstrukmenunjukkan konstruk informasi akuntansimempengaruhi kinerja manajer yaitu sebesar0,350 signifikan pada 0,05 (t hitung 1,96)sedangkan konstruk kultur organisasionalmempengaruhi kinerja manajer sebesar 0,168dan Interaksinya ternyata juga mempengaruhikinerja manajer sebesar 0,422 (t hitung > 1,96).Hal ini berarti variabel kultur organisasionalyang berorientasi pada orang atau manajermerupakan variabel moderating sehinggahipotesis ketiga dapat diterima.

Hasil pengujian hipotesis ini menerima hasilpenelitian Frucot, Shearon, & Hofstede (1991)yang menemukan bahwa pembuatan keputusansecara kelompok merupakan karakteristik yangmenonjol dari dimensi kultur yang berorientasiorang, perbedaan kultur dapat mempengaruhiperbedaan respon terhadap anggaran partisipasidalam peningkatan kinerja. Temuan ini jugamenerima proporsi yang diajukan Denison(1984) yang menunjukkan ada hubungan positifantara partisipasi dalam pembuatan keputusan(ekuivalen dengan dimensi employee oriented)

dengan keberhasilan perusahaan.Dengan diterimanya hipotesis kultur organi-

sasional yang juga berfungsi sebagai variabelmoderating. Memberikan dampak ke PT. SOSuntuk lebih fokus menerapkan budaya organisasiyang berorientasi pada manajer di mana dalampraktek mengambil keputusan lebih baik dibuatsecara kelompok mengedepankan partisipatifmanajer, manajer lebih memberi petunjuk yangjelas dan ikut bertanggung jawab memegangkendali dalam setiap keputusan manajerial darimanajer tingkat lini sampai manajer tingkat atas.

SIMPULAN

Kesimpulan. Berdasarkan hasil pengujiandan pembahasan, dapat ditarik kesimpulansebagai berikut :a. Informasi akuntansi terbukti signifikan

berpengaruh positif terhadap kinerjamanajer.

b. Informasi akuntansi tidak terbukti signifikanmempunyai pengaruh positif terhadapkinerja manajer pada saat ketidakpastianlingkungan yang dipersepsikan tinggi.

c. Informasi akuntansi tinggi terbukti signifi-kan mempunyai pengaruh positif terhadapkinerja manajer pada kultur organisasionalyang berorientasi pada orang.Implikasi. Implikasi teoritis terhadap

pustaka dan hasil penelitian terdahulu yaitu :a. Bagi ilmu akuntansi terutama akuntansi

manajemen, hasil studi ini menjadi dukung-an bahwa aspek-aspek kondisional dankinerja menjadi bagian yang harus dipertim-bangkan dalam informasi akuntansi.

b. Perlu diadakan penelitian lebih lanjutdengan menambah variabel lain sebanyak-banyaknya, sehingga betul ditemukan modelyang maksimal. Menurut peneliti faktor-faktor yang diduga turut berpengaruhterhadap kinerja adalah motivasi kerja,strategi, ketidakpastian tugas, dan strukturorganisasi.

c. Sumbangan penelitian ini bagi top managerperlu menjadi perhatian terhadap kombinasiasosiasi informasi akuntansi terhadap kulturorganisasional yang diterapkan dan ketidak-

Vol. 12 No.1, 2010 Aset 55

pastian lingkungan yang dirasakan. Kombi-nasi asosiasi yang dimaksudkan adalahsistem informasi akuntansi formal yangtelah terprogram dapat dijalankan denganbaik dan non formal secara adaptif penye-suaian pada kondisi aktual.Keterbatasan. Keterbatasan dari penelitian

ini adalah :a. Penelitian ini terbatas pada subyek PT. SOS

yang mempunyai cabang di seluruhIndonesia, sehingga disarankan jumlahsampel yang lebih besar tidak hanya fokuspada jenis usaha tertentu supaya bisadigeneralisasikan.

b. Penelitian tidak berhasil membuktikanhipotesis ketidakpastian lingkungan dalammenguji hubungan variabel moderatingdengan kinerja manajer.

c. Jumlah sampel yang digunakan belummemenuhi kriteria yang baik. Hal ini terlihatdari tingkat pengambilan kuesioner dariresponden (responrate respondents) yangrendah. Juga kelemahan data yang dianalisisdalam penelitian ini menggunakan instru-men yang berdasarkan persepsi dari skorjawaban responden. Tentu akan bermasalahapabila persepsi responden berbeda dengankondisi yang sesungguhnya, mungkin akanberbeda apabila data diperoleh melaluiwawancara.

DAFTAR PUSTAKA

Argyris, C. 1952. The Impact of Budgets on People,Ithaca New York. The ChontrollershipFaundation Inc. Cornell Univercity.

Bodnar, H. George and S. Hopwood. 1995.Accounting Information System. Edisikeenam.Edisi bahasa Indonesia. oleh AmirAbadi Jusuf dan Rudi M Tambunan. PenerbitSalemba Empat. Jakarta.

Duncan, R. B. 1972. “Caracteristics of OrganizationEnvironmental and Perceived EnvironmentalUncertainty”. Administrative Science Review.Vol.21,No.1, pp. 82-92.

Frucot,V. dan W.T. Shearon. 1991. “BudgetaryParticipation Locus of Control and MexicoManagerial Performance and Job Satisfac-tion”.The Accounting review. pp. 80-89.

Gordon, L. A. dan Millier. 1976. “ A ContingencyFramework for the Design of AccountingInformation Systems”. Accounting,Organization and Society, pp. 59-69.

Gordon, L.A. dan V. K. Narayana. 1984.“Management Accounting System PercievedEnvironmental Uncertainty and OrganizationStructure: An Emperical Investigation”.Accounting Organization and Society. Vol.17,pp. 33-47.

Govindarajan, V. 1984. “ Appropriatness ofAccounting Data in Performance Evaluation:An Emperical Animation of EnvironmentalUncertainty an Intervening Variable”. Account-ing Organization and Society. pp. 125-135.

Gul and Y.M. Chia. 1994. “The Effect of ManagerialAccounting System Perceived EnvironmentalUncertainty and Decentralization ManagerPerformance : A Test of Tree Way Interaction”.Accounting Organization and Society. Vol.19,pp. 413-426.

Ghozali, I. 2006. Strutural Equation Modeling;Metode Alternatif dengan PLS. Edisi 2. BadanPenerbit Universitas Diponegoro Semarang.

Hirst, M.K. 1981. “Accounting Information and TheEvaluation of Subordinate Performance: ASituational Approach”. The Accounting Review.Vol. LXI, No.4, pp. 771-784.

Hofstede,G. Bram, N. Denise, D.O dan S. Geert.1990. “ Measuring Organizational Culture : AQualitative and Quantitative Study AcrossTwenty Cases”. Administrative ScienceQuarterly. Vol.35, pp. 286 -316.

Kren, L .1992. “Budgetary Partipatisipation andManagerial Performance: The Impact ofInformation and Environmental Volatility”. TheAccounting Review. pp. 511 – 526.

Mahoney, T. A dan T. H. Jerdee, and S.J. Carroll,1965. “The Jobs of Management”. IndustrialRelations 4. February, pp. 367-376.

Otley. D.T. 1980. “The Contingency Theory ofManagement Accounting Achievement andPrognosis”. Accounting Organization andSociety, pp. 413-421.