pengaruh pemeriksaan pajak terhadap kepatuhan wajib...

TRANSCRIPT

ANDI AHMAD S - 21108044

Pengaruh Pemeriksaan Pajak

terhadap Kepatuhan Wajib Pajak

dan Implikasinya pada Penerimaan Pajak

(Survey Pada KPP Di Kanwil Jawa Barat I)

Hubungan Ketiga Variabel

Pemeriksaan (X) → Kepatuhan (Y)The results from this study suggest that taxpayer compliance is influenced by whether onehas been audited in the past, but that the specific effect of prior audits depends on theamount of time and effort required to generate one’s income (Scott J. Boylan,2010)

Kepatuhan (Y) → Penerimaan (Z)Penelitian ini bertujuan untuk mengetahui dan mengukur tingkat kepatuhan wajib pajakmempengaruhi penerimaan pajak penghasilan badan pada kantor pelayanan pajak di wilayahJakarta. (Euphrasia Susy Suhendra ,2010)

PemeriksaanPajak

(X)

KepatuhanWajib Pajak

(Y)

PenerimaanPajak

(Z)

Fenomena Pemeriksaan → Kepatuhan Wajib Pajak

•Menurut Fuad Rachmany, hasil laporan pemeriksaan tersebut memberikan fakta bahwamasih banyak institusi maupun lembaga pemerintah yang belum memenuhi kewajibanmembayar pajak, sehingga merugikan penerimaan Negara (Fuad Racmany,2011).

•Wajib pajak perlu diperiksa untuk memastikan tingkat kepatuhan mereka, hal inimenyusul sistem perpajakan Indonesia yang self assessment, artinya wajib pajak diberikepercayaan menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajakterutang, hal ini menyusul kecenderungan orang di seluruh dunia menghindari pajak(Raden Agus Suparman,2011).

Fenomena Kepatuhan Wajib Pajak → Penerimaan Pajak

•Jika tingkat kepatuhan penyampaian SPT tahunan PPH orang pribadi saja masihrendah, tentunya hal tersebut berpengaruh pada penerimaan pajaknya, oleh sebab itudibutuhkan kerja keras dan cerdas dari seluruh komponen penyelenggarapemerintahan, serta penumbuhan kesadaran masyarakat untuk membantu penyerapanpendapatan pada sektor pajak penghasilan orang pribadi (Aceng HM Fikri,2012).

•Menurut Adjat Djatnika (2012) Kanwil DJP Jabar I menargetkan penerimaan pajaksebesar Rp15,6 triliun atau naik 20% dibandingkan target tahun lalu sebesar 13 triliun,realisasi penerimaan DJP Jabar I pada 2011 tercatat sebesar Rp12,6 triliun, data DJPJabar I mencatat penerimaan pajak per Februari 2012 telah mencapai sekitar Rp1,5triliun. Ajat Djatnika (2012) juga menambahkan bahwa target tersebut bisa tercapaiseiring penambahan jumlahWP dan rasio peningkatan kepatuhan

Analisis Deskriptif Pemeriksaan Pajak

variabel Fenomena indikator kuesioner Hasil Skor Keterangan

Pemeriksaan Pajak(X)

Wajib pajak perlu diperiksauntuk memastikan tingkatkepatuhan mereka, hal inimenyusul sistem perpajakanIndonesia yang selfassessment, artinya wajibpajak diberi kepercayaanmenghitung, memperhitungkan, menyetordan melaporkan sendiri pajakterutang, hal ini menyusulkecenderungan orang diseluruh dunia menghindaripajak (Raden AgusSuparman,2011).

Kualitas Pemeriksa

Pendidikan danpelatihan

82,7 % Persentase skor tanggapan responden mengenaiindikator kualitas Pemeriksa sebesar 82,7%,termasuk dalam kategori baik. Artinya, denganadanya pendidikan dan pelatihan maka akanberpengaruh terhadap kualitas dari pemeriksa.

pengalaman kerja 79,3% Persentase skor tanggapan responden mengenaiindikator kualitas Pemeriksa sebesar 79,3%,termasuk dalam kategori baik. Artinya, pengalamankerja yang lebih lama akan mempengaruhi kualitasdari pemeriksa pajak.

IntegritasPemeriksa

Tanggung Jawab 76% Persentase skor tanggapan responden mengenaiindikator integritas Pemeriksa sebesar 76%,termasuk dalam kategori baik. Artinya, integritasyang baik dilihat dari tanggung jawabpemeriksa,dimana setiap pekerjaan yang dikerjakandiselesaikan tepat waktu yang ditetapkan.

Melakukan perbuatan

yang melanggar hukum48% Persentase skor tanggapan responden mengenai

indikator integritas Pemeriksa sebesar 48%,termasuk dalam kategori kurang baik. Artinya,pemeriksa pajak pada kanwil jabar 1 tidakmelakukan pelanggaran.

Rasio PemeriksaWP

Jumlah Pemeriksa

dengan WP yg diperiksa64% Persentase skor tanggapan responden mengenai

indikator rasio Pemeriksa WP sebesar 64%,termasuk dalam kategori cukup. Artinya, jumlahpemeriksa pajak pada kanwil jabar 1 masih belumsesuai dengan jumlah WP yang diperiksa.

Banyak pemeriksa akan

mempecepat

pemeriksaan

78,7% Persentase skor tanggapan responden mengenaiindikator rasio Pemeriksa WP sebesar 78,7%,termasuk dalam kategori baik. Artinya, semakinbanyak jumlah pemeriksa pajak akan mempercepatproses pemeriksaan.

variabel Fenomena indikator kuesioner Hasil Skor Keterangan

Teknologi informasi Sistem Informasi yang

digunakan

mengakomodir seluruh

administrasi pajak

69,3% Persentase skor tanggapan responden mengenaiindikator teknologi informasi sebesar 69,3%, termasukdalam kategori cukup. Artinya, sistem informasi yangada pada KPP di Kanwil Jabar 1 sudah masi belummengakomodir pemeriksaan dan administrasiperpajakan.

Alat-alat Teknologi yang

digunakan belum

memadai untuk proses

pemeriksaan

74,7% Persentase skor tanggapan responden mengenaiindikator teknologi informasi sebesar 74,7%, termasukdalam kategori baik. Artinya, dengan adanya pendidikandan pelatihan maka akan berpengaruh terhadapkualitas dari pemeriksa.

Tahap Persiapanpemeriksaan

Mengumpulkan danmempelajari berkas WP

81% Persentase tanggapan skor mengenai mengumpulkandan mempelajari berkas WP sebesar 81% termasukdalam kategori baik. Artinya, dalam persiapanpemeriksaan pemeriksa selalu mengumpulkan danmempelajari data WP.

Menganalisis SPT danlaporan keuangan wajibpajak

80,7% Persentase tanggapan skor mengenai analisis SPT danLaporan keuangan sebesar 80,7% termasuk dalamkategori baik. Artinya, Pemeriksa menganalisis SPT danlaporan keuangan untuk mengetahui besarnya pajakdan jenis pajak yang dikenakan

Mengidentifikasikanmasalah

79,3% Persentase tanggapan skor mengenai dentifikasikanmasalah sebesar 79,3% termasuk dalam kategori baik.Artinya, pada umumny dilakukan identifikasi measalahyang berkaitan dengan masalah wajib pajak yangdiperiksa.

Melakukan pengenalanlokasi WP

81,3% Persentase tanggapan skor mengenai Melakukanpengenalan lokasi WP sebesar 81,3% termasuk dalamkategori baik. Artinya, pengenalan lokasi WPmenggunakan tax payers profile.

Menentukan ruanglingkup pemeriksaan

79,3% Persentase tanggapan skor mengenai Menentukanruang lingkup pemeriksaan sebesar 79,3% termasukdalam kategori baik. Artinya, menentukan ruanglingkup pemeriksaan perlu dilakukan agar jalannyapemeriksaan sesuai dengan paduan pemeriksaan.

variabel Fenomena indikator kuesioner Hasil Skor Keterangan

Menyususn Program pemeriksaan

79% Persentase tanggapan skor mengenai MenyususnProgram pemeriksaan sebesar 79% termasuk dalamkategori baik. Artinya, Program pemeriksaan pada KPP diKanwil jabar 1 sudah sesuai dengan cakupan pemeriksaandan merujuk pada identifikasi permasalahan

Menentukan buku-bukuatau dokumen yang akandipinjam

81,3% Persentase tanggapan skor mengenai Menentukan buku-buku atau dokumen yang akan dipinjam sebesar 81,3%termasuk dalam kategori baik. Artinya, berdasarkanprogram pemeriksaan dapat diidentifikasikan buku-bukuatau catatan yang akan dipinjam kepada wajib pajak.

Menyediakan saranapemeriksaan

74% Persentase tanggapan skor mengenai Menyediakansarana pemeriksaan sebesar 74% termasuk dalamkategori baik. Artinya, sarana dan prasarana dalampemeriksaan sudah tersedi sesuai dengan kebutuhanpemeriksa agar berjalan dengan baik.

Tahap PelaksanaanPemeriksaan

Memeriksa di tempatwajib pajak

80% Persentase tanggapan skor mengenai Memeriksa ditempat wajib pajak sebesar % termasuk dalamkategori baik. Artinya, saat memeriksa di tempatwajib pajak selalu meminjam buku dan dokumendari WP.

Melakukan penilaianatas sistempengendalian intern

79% Persentase tanggapan skor mengenai Melakukanpenilaian atas sistem pengendalian internsebesar 79% termasuk dalam kategori baik.

Artinya, penilaian atas sistem pengendaian internsudah baik.

Memutakhirkan ruanglingkup dan program pemeriksaan

77,3% Persentase tanggapan skor mengenaiMemutakhirkan ruang lingkup dan programpemeriksaan sebesar % termasuk dalam kategoribaik. Artinya, program pemeriksaan yang telahdibuat sebelumnya akan dimutakhirkan bersamaandengan hasil penilaian dan pengujian sistempengendalian intern.

variabel Fenomena indikator kuesioner Hasil Skor Keterangan

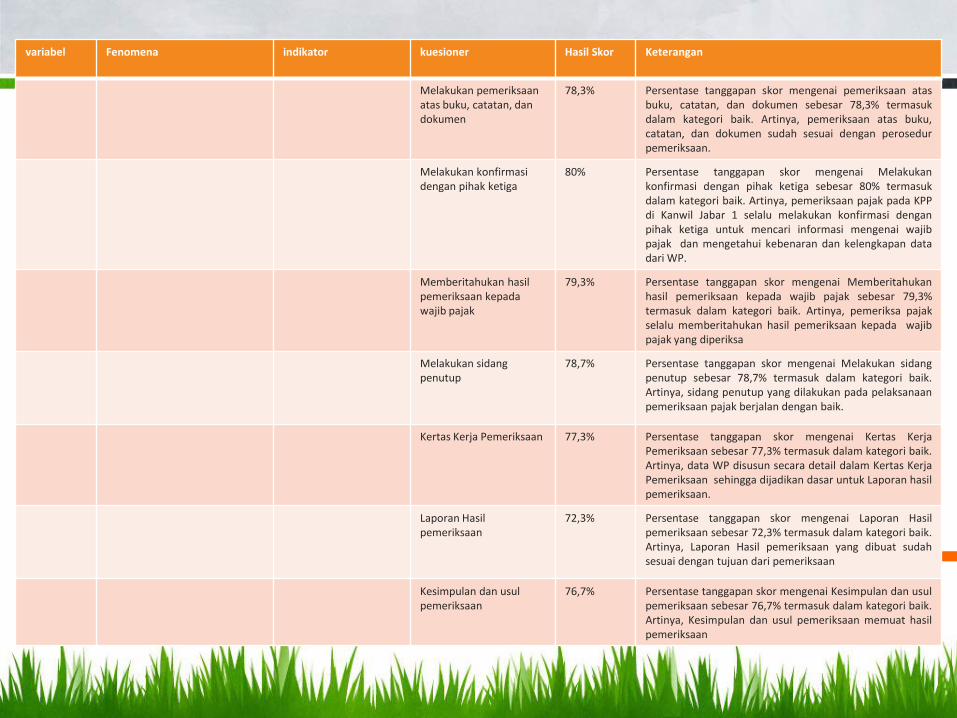

Melakukan pemeriksaanatas buku, catatan, dandokumen

78,3% Persentase tanggapan skor mengenai pemeriksaan atasbuku, catatan, dan dokumen sebesar 78,3% termasukdalam kategori baik. Artinya, pemeriksaan atas buku,catatan, dan dokumen sudah sesuai dengan perosedurpemeriksaan.

Melakukan konfirmasidengan pihak ketiga

80% Persentase tanggapan skor mengenai Melakukankonfirmasi dengan pihak ketiga sebesar 80% termasukdalam kategori baik. Artinya, pemeriksaan pajak pada KPPdi Kanwil Jabar 1 selalu melakukan konfirmasi denganpihak ketiga untuk mencari informasi mengenai wajibpajak dan mengetahui kebenaran dan kelengkapan datadari WP.

Memberitahukan hasilpemeriksaan kepadawajib pajak

79,3% Persentase tanggapan skor mengenai Memberitahukanhasil pemeriksaan kepada wajib pajak sebesar 79,3%termasuk dalam kategori baik. Artinya, pemeriksa pajakselalu memberitahukan hasil pemeriksaan kepada wajibpajak yang diperiksa

Melakukan sidangpenutup

78,7% Persentase tanggapan skor mengenai Melakukan sidangpenutup sebesar 78,7% termasuk dalam kategori baik.Artinya, sidang penutup yang dilakukan pada pelaksanaanpemeriksaan pajak berjalan dengan baik.

Kertas Kerja Pemeriksaan 77,3% Persentase tanggapan skor mengenai Kertas KerjaPemeriksaan sebesar 77,3% termasuk dalam kategori baik.Artinya, data WP disusun secara detail dalam Kertas KerjaPemeriksaan sehingga dijadikan dasar untuk Laporan hasilpemeriksaan.

Laporan Hasilpemeriksaan

72,3% Persentase tanggapan skor mengenai Laporan Hasilpemeriksaan sebesar 72,3% termasuk dalam kategori baik.Artinya, Laporan Hasil pemeriksaan yang dibuat sudahsesuai dengan tujuan dari pemeriksaan

Kesimpulan dan usulpemeriksaan

76,7% Persentase tanggapan skor mengenai Kesimpulan dan usulpemeriksaan sebesar 76,7% termasuk dalam kategori baik.Artinya, Kesimpulan dan usul pemeriksaan memuat hasilpemeriksaan

Analisis Deskriptif Kepatuhan Wajib Pajak

variabel Fenomena indikator kuesioner Hasil Skor Keterangan

KepatuhanWajib Pajak

(Y)

Aspek KetepatanWaktu

Mengetahui tanggalpenyampaian SPT

68,7% Persentase tanggapan skor mengenai Mengetahuitanggal penyampaian SPT sebesar 68,7%,termasuk dalam kategori baik. Artinya, wajibpajak sudah mengetahui tanggal penyampaianSPT akan tetapi masi ad wajib pajak yang belummengetahui.

Menyampaikan SPT sesuaitanggal yang ditentukan

68,7% Persentase tanggapan skor mengenaiMenyampaikan SPT sesuai tanggal yangditentukan sebesar 68,7%, termasuk dalamkategori baik.. Artinya, Wajib pajak sudah sesuaidalam penyampaian SPT

Tidak patuhnya wajib pajakmenyerahkan SPT kemungkinanberbagai hal diantaranya karena malas, tidak patuh dan mungkin jugasosialisasi kurang tepat, Di Jabar wajibpajak sebanyak 1,6 juta yang patuh bayar pajak sebesar 46 persendiatas kepatuhan warga Kota Bandung (Ajat Jatnika,2012).

Aspek Penghasilan Bersedia membayar PPh 70,7% Persentase tanggapan skor mengenai bersediamembayar PPh sebesar 70,7%, termasuk dalamkategori baik.. Artinya WP bersedia untukmembayar PPh

Mengisi data pada SPT tidaksesuai ketentuan

62,7% Persentase tanggapan skor mengenai mengisidata pada SPT tidak sesuai dengan ketentuansebesar 62,7%, termasuk dalam kategori cukup.Artinya masi ad Wp pajak yang mengisi SPT tidaksesuai dengan ketentuan.

Menurut Ajat Jatnika (2012) Wajib pajak diKota Bandung tercatat 385 ribu wajibpajak tapi yang menyerahkan SuratPemberitahuan Tahunan Pajak Penghasilan(SPT) hanya 42 persen, perusahaan wajibpajak ada 42 ribu badan usaha tapi hanya32 persen perusahaan yang menyampaikanSPT

Membayar angsuran pajakterutang

71,3% Persentase tanggapan skor mengenai MembayarAngsuran pajak terutang sebesar 71,3%, termasukdalam kategori baik. Artinya WP membayarangsuran pajak terutangnya dengan teratur.

Aspek pengenaansanksi

Pembayaran tunggakanlebih dari jatuh tempo

55,3% Persentase tanggapan skor mengenaiPembayaran tunggakan lebih dari jatuh temposebesar 55,3%, termasuk dalam kategori kurangbaik.. Artinya WP membayar tunggakan lebih darijatoh tempo yang ditentukan.

WP diberi sanksi bilamembayar lebih dari jatohtempo

70% Persentase tanggapan skor mengenai sanksikepada WP yang membayar lebih dari jtuh temposebesar 70 %, termasuk dalam kategori baik..Artinya Wp diberi saksi bila bayar lebih dari jatohtempo

Analisis deskriptif penerimaan Pajak

No Nama KPP Target 2011 Realisasi 2011 Persentase

1 KPP Pratama Bandung Cicadas Rp 592,923,922,852 Rp 580,566,214,032 97.9%

2 KPP Pratama Bandung Karees Rp 777,712,352,401 Rp 671,011,824,580 86.3%

3 KPP Madya Bandung Rp5,990,427,435,744 Rp5,785,835,791,667 96.6%

4 KPP Pratama Soreang Rp 521,634,138,579 Rp 555,364,684,418 106.5%

5 KPP Pratama Bandung Bojonagara Rp 581,587,604,967 Rp 652,123,661,520 112.1%

6 KPP Pratama Sumedang Rp 197,470,812,516 Rp 219,056,266,341 110.9%

7 KPP Pratama Bandung Cibeunying Rp 967,660,473,599 Rp 895,069,433,056 92.5%

8 KPP Pratama Cimahi Rp 646,607,933,599 Rp 671,783,653,279 103.9%

9 KPP Pratama Majalaya Rp 255,015,189,364 Rp 233,741,691,381 91.7%

10 KPP Pratama Bandung Tegallega Rp 419,373,066,424 Rp 389,669,599,979 92.9%

97.9%86.3% 96.6% 106.5% 112.1% 110.9%

92.5%103.9%

91.7% 92.9%

0.0%

50.0%

100.0%

150.0%

Persentase

Penerimaan Pajak tahun 2011

1 KPP Pratama Bandung Cicadas 2 KPP Pratama Bandung Karees

3 KPP Madya Bandung 4 KPP Pratama Soreang

5 KPP Pratama Bandung Bojonagara 6 KPP Pratama Sumedang

7 KPP Pratama Bandung Cibeunying 8 KPP Pratama Cimahi

9 KPP Pratama Majalaya 10 KPP Pratama Bandung Tegallega

REKAPITULASI PERSENTASE SKOR JAWABAN RESPONDEN

MENGENAI PEMERIKSAAN PAJAK

Variabel

Skor Tanggapan Responden Skor

Aktua

l

Skor

Ideal

%

Skor

Aktual5 4 3 2 1

Pemeriksaan PajakF

315 374 122 99 50 3685 4800 76,8%

%32,8 39,0 12,7 10,3 5,2

REKAPITULASI PERSENTASE SKOR JAWABAN RESPONDEN

MENGENAI KEPATUHAN WAJIB PAJAK

Variabel

Skor Tanggapan

Responden Skor

Aktual

Skor

Ideal

% Skor

Aktual5 4 3 2 1

Kepatuhan Wajib PajakF

44 48 69 33 16 701 1050 66,8%

%21,0 22,9 32,9 15,7 7,6

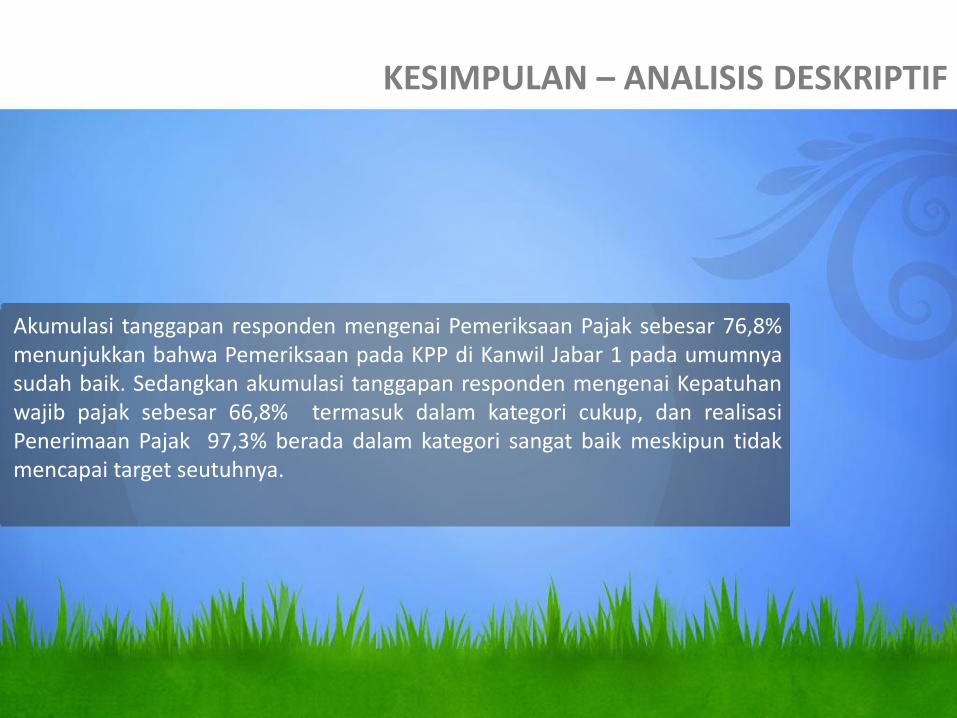

KESIMPULAN – ANALISIS DESKRIPTIF

Akumulasi tanggapan responden mengenai Pemeriksaan Pajak sebesar 76,8%menunjukkan bahwa Pemeriksaan pada KPP di Kanwil Jabar 1 pada umumnyasudah baik. Sedangkan akumulasi tanggapan responden mengenai Kepatuhanwajib pajak sebesar 66,8% termasuk dalam kategori cukup, dan realisasiPenerimaan Pajak 97,3% berada dalam kategori sangat baik meskipun tidakmencapai target seutuhnya.

ANALISIS VERIFIKATIFBerdasarkan nilai koefisien korelasi di atasdapat dilihat bahwa keterkaitan atauhubungan antara Pemeriksaan Pajak (X)dangan Kepatuhan Wajib Pajak (Y) sebesar0,731 dan masuk dalam kategori erat. Arahhubungan positif antara Pemeriksaan Pajakdengan Kepatuhan Wajib Pajak, hal inimenunjukkan bahwa Pemeriksaan Pajakyang baik cenderung diikuti denganKepatuhan Wajib Pajak yang baik.Kemudian hubungan antara KepatuhanWajib Pajak (Y) dengan Penerimaan Pajak(Z) sebesar 0,814 juga termasuk dalamkategori sangat erat, dengan arahhubungan positif, hal ini menunjukkanbahwa dengan Kepatuhan Wajib Pajakyang baik cenderung diikuti denganPenerimaan Pajak dari wajib pajak yangbaik pula.

Pearson Correlation thitung Kesimpulan

rXY 0,731 3,026 Terdapat hubungan sangat erat antara Pemeriksaan

Pajak (X) dengan Kepatuhan Wajib Pajak (Y)

rYZ 0,814 3,966 Terdapat hubungan erat antara kepatuhan wajib pajak

(Y) dengan Penerimaan pajak (Z)

Pengujian Sub Struktur I

Nilai koefisien determinasidinterpretasikan sebagai besar kontribusivariabel penyebab terhadap variabelakibat. Jadi dari hasil penelitian inidiketahui bahwa Pemeriksaan Pajakmemberikan pengaruh sebesar 53,4%terhadap Kepatuhan Wajib Pajak padaKPP di Wilayah Kota Bandung, sementarasisanya sebesar 46,6% dipengaruhi olehfaktor-faktor lain di luar PemeriksaanPajak yang diteliti

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .731a .534 .475 2.48186

a. Predictors: (Constant), X

e1 = 0,466

X

Y

Pyx = 0,731

Pengujian Sub Struktur II

Nilai koefisien determinasidinterpretasikan sebagai besar kontribusivariabel penyebab terhadap variabelakibat. Jadi dari hasil penelitian inidiketahui bahwa kepatuhan wajib pajakmemberikan pengaruh sebesar 66,3%terhadap penerimaan pajak pada KPP diWilayah Kota Bandung, sementarasisanya sebesar 33,7% dipengaruhi olehfaktor-faktor lain di luar kepatuhan wajibpajak yang diteliti.

e2 = 0,337

Z

Pzy = 0,814

Y

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1.814a .663 .621 5.41638

a. Predictors: (Constant), Y

RUMUSAN MASALAH KESIMPULAN SARAN

Bagaimana pengaruhpemeriksaan pajak terhadap

kepatuhan wajib pajak

Pemeriksaan Pajak berpengaruh terhadap kepatuhan wajibpajak. Artinya semakin baik pemeriksaan pajak mampumeningkatkan kepatuhan wajib pajak. Fenomena yangterjadi berdasarkan hasil pemeriksaan menyatakan bahwamasih banyak wajib pajak terutama institusi maupunlembaga pemerintah yang belum memenuhi kewajibanperpajakannya. Sehingga masih perlu ditingkatkan faktorpengetahuan atau pemahaman wajib pajak atas peraturanperpajakan agar wajib pajak dapat menjadi patuh.

KPP di Kanwil Jawa Barat 1 hendaknyameningkatkan pendidikan dan pelatihanteknis pemeriksa, rasio pemeriksa,dandengan integritas pemeriksa yang seharusnyalebih baik, dalam rangka meningkatkankepatuhan wajib pajak. Sikap dan carapemeriksa dalam melaksanakan pemeriksaanharus lebih di perbaiki tidak dengan carapaksa agar wajib pajak dapat melaksanakanhak dan kewajibannya dengan baik danbenar.

Bagaimana pengaruhkepatuhan wajib pajak

terhadap pemerimaan pajak

Kepatuhan wajib pajak berpengaruh terhadap penerimaanpajak. Fenomena yang terjadi jika tingkat kepatuhanpenyampaian SPT tahunan PPH orang pribadi tahun 2011saja masih rendah, tentunya hal tersebut berpengaruhpada penerimaan pajaknya. Maka DJP perlu melakukanmemberikan bimbingan dan konsultasi kepada setiappembayar pajak, meningkatkan pelayanan, danmemberikan sanksi yang tegas kepada para penunggak danpenggelap pajak sehingga semakin baik kepatuhan wajibpajak maka penerimaan pajak juga akan meningkat.

Untuk meningkatkan kepatuhan wajib pajakdibutuhkan kerja keras dan cerdas dariseluruh komponen penyelenggarapemerintahan, serta penumbuhan kesadaranmasyarakat untuk membantu penyerapanpendapatan pada sektor pajak.

Bagaimana pengaruhpemeriksaan pajak terhadap

kepatuhan pajak danimplikasinya terhadap

penerimaan pajak

Pemeriksaan Pajak berpengaruh terhadap Kepatuhan WajibPajak dan berimplikasi terhadap Penerimaan pajak. Hal inimenunjukan bahwa dengan pemeriksaan pajak yang baikdan kepatuhan wajib pajak yang tinggi akan berimplikasiterhadap penerimaan pajak

Untuk menigkatkan Kepatuhan wajib pajakperlu dilakukan penyuluhan atau imbauankepada wajib pajak untuk menghitung,menyetor dan melaporkan kewajibanpajaknya. Perlu dilakukan pemeriksaan pajak,dimana tujuan dari pemeriksaan pajakadalah untuk mengetahui kepatuhan wajibpajak. Sehingga dengan adanya pemeriksaanpajak diharapkan dapat meningkatkankepatuhan wajib pajak yang nantinya dapatmeningkatkan penerimaan pajak.

What’s Your Message?DEMIKIAN, TERIMA KASIH

ANDI AHMAD SUNGKAWA- 21108044