pdf dia la valeur vedette du hard discount – carrefour · dia : la valeur vedette du hard...

TRANSCRIPT

DRAFT

DIA : la valeur vedette du hard discount

Disclaimer

This document has been prepared by DIA solely for use at the presentation held in connection with the proposed allotment of DIA shares to the shareholders of Carrefour which shall be submitted to the approval of the shareholders general meeting scheduled on 21 June 2011 and the listing of DIA shares on the Spanish Stock Exchanges (the “Transaction”).

The information contained in this presentation has not been subject to independent verification. No representation, warranty or undertaking, express or implied, is made as to, and no reliance should be placed on, the fairness, accuracy, completeness or correctness of the information or opinions contained herein. None of DIA, nor any of its respective affiliates, directors, officers, employees, financial advisers, legal advisers or agents, shall have any liability whatsoever (in negligence or otherwise) for any loss arising from any use of this document or its contents or otherwise arising in connection with this document.

This document includes forward‐looking information. Such forward‐looking information is not guarantee of future performance of DIA. Any forward‐looking information contained herein is based on management’s current expectations or beliefs and upon certain assumptions about future events or conditions and are subject to a number of factors and uncertainties that could cause actual results to differ materially from those described in the forward‐looking statements, including the risks described in the Registration Document of DIA (as defined hereafter), to which investors are invited to refer. Such information is intended only to illustrate hypothetical results under those assumptions (not all of which are specified herein). Actual events or conditions are unlikely to be consistent with, and may differ materially from, those assumed. Not all relevant events or conditions may have been considered in developing such assumptions. Actual results will vary and the variations may be material. DIA and its respective affiliates, directors, officers, employees, financial advisers, legal advisers or agents, do not undertake, nor do they have any obligation, to provide updates or to revise any forward‐looking statements and are not responsible for any consequences that could result from the use of any of the above statements.

This document has been prepared solely for information purposes and does not constitute an offer or invitation to purchase or subscribe for any securities and no part of it shall form the basis of, or be relied upon in connection with, any contract, commitment or investment decision in relation thereto.

The shares of DIA have not been, and will not be, registered under the U.S. Securities Act of 1933. This document does not constitute an offer of shares of DIA in the United States or in any other jurisdiction. The Transaction is a spinoff transaction within the meaning of Staff Legal Bulletin 4 of the Securities and Exchange Commission (the “SEC”), and is not being registered with the SEC.

Please refer to the registration document (documento de registro) filed by DIA in the Spanish language with the Spanish Comisión Nacional del Mercado de Valores (CNMV) on [13 May] 2011 (the “Registration Document”) for additional information on factors and uncertainties as mentioned above, and, in particular, for a detailed description of the business and the risk factors relating to DIA.

It is not the purpose of this presentation to provide, and you may not rely on this document as providing, a complete or comprehensive analysis of the financial or commercial position or prospects of DIA.

In case of any discrepancy between this document and the Registration Document, the Registration Document shall prevail.

By receiving this information each recipient represents, warrants and agrees to the above restrictions and limitations.

3

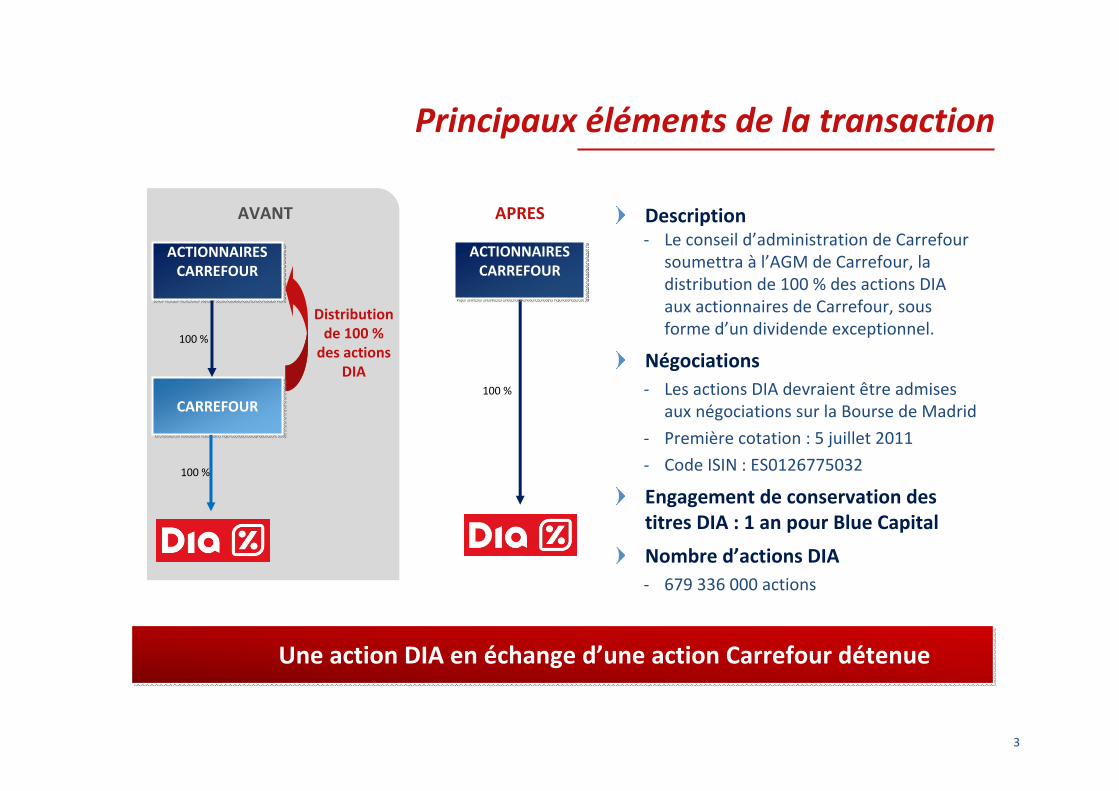

Principaux éléments de la transaction

Description‐ Le conseil d’administration de Carrefour

soumettra à l’AGM de Carrefour, la distribution de 100 % des actions DIA aux actionnaires de Carrefour, sous forme d’un dividende exceptionnel.

Négociations‐ Les actions DIA devraient être admises

aux négociations sur la Bourse de Madrid

‐ Première cotation : 5 juillet 2011

‐ Code ISIN : ES0126775032

Engagement de conservation des titres DIA : 1 an pour Blue Capital

Nombre d’actions DIA‐ 679 336 000 actions

Distribution de 100 % des actions

DIA

Une action DIA en échange d’une action Carrefour détenueUne action DIA en échange d’une action Carrefour détenue

CARREFOURCARREFOUR

ACTIONNAIRES CARREFOUR

ACTIONNAIRES CARREFOUR

APRESAVANT

100 %

100 %

100 %

ACTIONNAIRES CARREFOUR

ACTIONNAIRES CARREFOUR

4

Calendrier indicatifPréparation et publication des rapports de recherche

DATES EVENEMENTS

17 mai 2011 Présentation aux analystes

1er juin 2011, 18 h 00 Remise des rapports de recherche préliminaires par les analystes

3 juin 2011 Retour éventuel aux membres du syndicat, des commentaires relatifs àl’exactitude factuelle des rapports de recherche et à leur conformité aux lignes directrices en matière de recherche.

6 juin 2011 Publication des rapports de recherche

6 juin 2011 à 23 h 59 Début de la période d’interdiction de publier

5 juillet 2011 Cotation

30 août 2011 Résultats du 1er semestre 2011

DRAFT

IntroductionUn leader axé sur la croissance

Ricardo Currás ‐ DG

6

DIA, des fondamentaux convaincants

HD : un segment attractif avec une dynamique de marché prometteuse

Un pur spécialiste du hard discount avec des positions de leadership

Un profil financier très solide alliant croissance et résilience de la rentabilité

Une stratégie propre dans l’univers du hard discount

Une équipe de management experimentée

Une assise géographique unique fondée sur trois piliers : péninsule ibérique France, marchés émergents

1

2

3

4

5

6

7

Antonio Arnanz Martín

Directeur financierGroupe DIA

Chez DIA depuis 1981

Ignacio GosálbezQuintana

Directeur de l’organisation et des systèmesGroupe DIA

Chez DIA depuis 1984

Concepción Bravo Cabanillas

Directrice de la gestion des ressources humainesGroupe DIA

Chez DIA depuis 1987

Ricardo Currásde Don Pablos

Directeur généralGroupe DIA

Chez DIA depuis 1986

Diego Cavestanyde Dalmases

Directeur des opérationsDIA Espagne

Chez DIA depuis 1988

AntonioCoto Gutiérrez

Directeur pour les Amériques et les Associés

Chez DIA depuis 1986

Francisco JavierLa Calle Villalón

Directeur pour le Portugal, la Turquie et la Chine

Chez DIA depuis 1985

BrunoPertriaux

Directeur pour la France

Chez DIA depuis 1991

Miguel ÁngelIglesias Peinado

Directeur des affaires juridiquesGroupe DIA

Chez DIA depuis 1990

Juan CubilloJordán de Urríes

Directeur commercialGroupe DIA

Chez DIA depuis 1994

Une équipe de management dotée d’une solide expérience

Les membres de la direction sont chez DIA depuis 24 ans en moyenneLes intervenants de la journée

8

Deux grandes tendances soutiennent le secteur :Deux grandes tendances soutiennent le secteur :

démographiqueCroissance de la population urbaine notamment dans les pays émergents

socio‐économiqueSensibilité grandissante au rapport

qualité‐prix

Hard discount : un segment attractifavec une dynamique de marché prometteuse

Potentiel de croissance solide et régulier

Hard discount

9

DIA : un pur spécialiste du hard discount avec des positions de premier plan

Pur spécialiste du hard discount (HD) depuis sa création en 1979

Axé sur la distribution alimentaire

La marque de distributeur est au cœur de la stratégie de DIA et représente 53 % des ventes de produits de grande consommation

Meilleure image‐prix dans 4 des 7 pays

1

21

2

3

1

DIA : chiffres clefs (fin 2010)

Remarque : classement en termes de part de marché dans le hard discount

CA de près de 10 Md€Surface de vente : 2,6 millions de m2

Magasins : 6 373‐ Dont 2 070 en franchise

Entrepôts : 42Collaborateurs : plus de 45 000

Un pur spécialisteUn pur spécialiste

#3 mondial dans le HD

Parmi les 3 premiers sur chaque marché

Seul spécialiste du HD présent à la fois dans les pays matures et émergents

Un leaderUn leader

10

Un profil d’entreprise unique dans le HDalliant croissance et résilience

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifiqueFlexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

11

Système informatique performant

Optimisation chaîne approv.

Productivitémagasin

Produits de qualité

Excellente image‐prix

Stratégie MDD solide et dynamique

Système informatique exclusif ultramoderne

Processus d’optimisation permanent

Intégration totale

Rentabilité depuis l’entrepôt jusqu’à la caisse

Collaborateurs polyvalents

Processus automatisé

Caisse optimisée

Un hard discounter par nature :DIA maîtrise tous les paramètres principaux du HD…

Achats produits

Totale maîtrise de la chaîne de valeur du HDRecherche permanente de productivité afin d’offrir la meilleure qualité au prix le

plus basNormes communes dans tous les pays

12

32%

68%

Integrated *

Franchise *

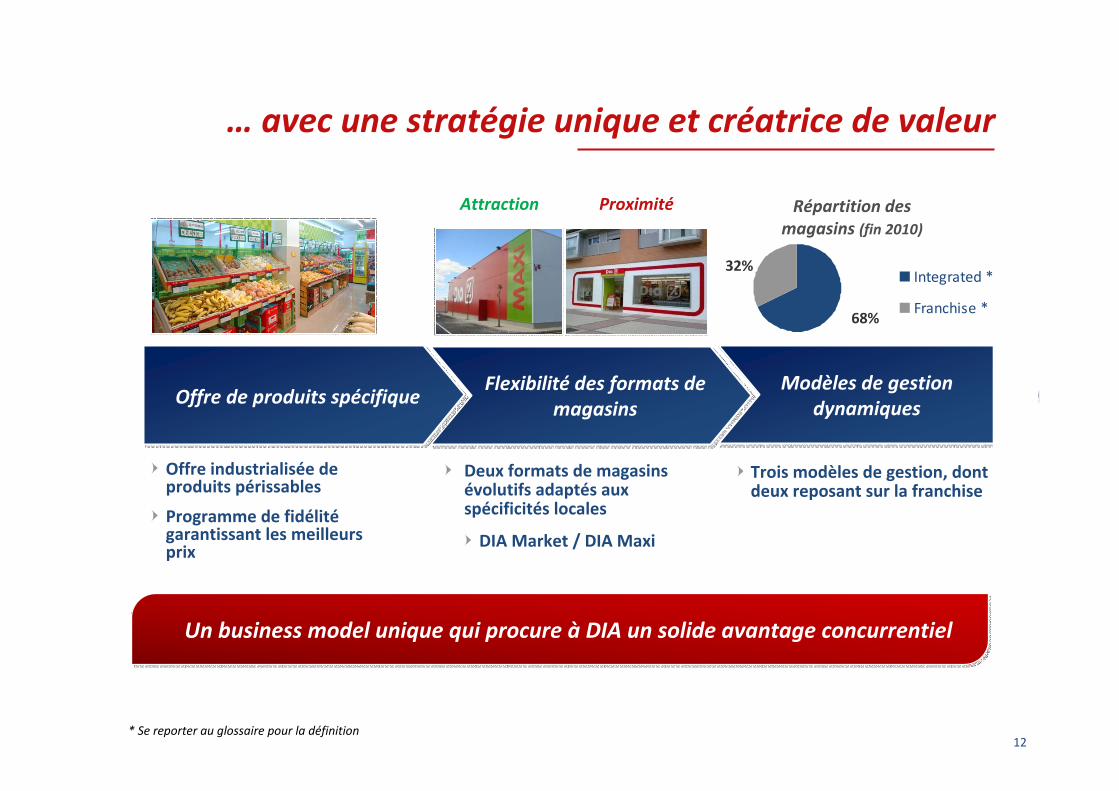

Offre de produits spécifique

Offre industrialisée de produits périssables

Programme de fidélitégarantissant les meilleurs prix

Deux formats de magasins évolutifs adaptés aux spécificités locales

DIA Market / DIA Maxi

Trois modèles de gestion, dont deux reposant sur la franchise

Attraction Proximité Répartition des magasins (fin 2010)

Un business model unique qui procure à DIA un solide avantage concurrentiel

… avec une stratégie unique et créatrice de valeur

Modèles de gestion dynamiques

Flexibilité des formats de magasins

* Se reporter au glossaire pour la définition

13

DIA : plus de 30 ans de croissance ininterrompue

Création d’un leader dans la péninsule ibérique

1979 – Création des magasins Ed par Carrefour en France et de l’enseigne DIA par Promodès en Espagne

1989 – Nouveau modèle : la franchise DIA

1990/1992 – Expansion en Espagne : acquisition des chaînes de supermarchés Dirsa, Mercapopular et AhorroDiario

1993 – Ouverture du premier magasin au Portugal

Expansion internationale en Europe, Amérique latine, Turquie et Chine

1997 – Ouverture du premier magasin DIA en Argentine

1999 – Implantation en Turquie

1999/2000 – Intégration dans le groupe CarrefourImplantation en France avec l’intégration des magasins Ed

2001 – Première ouverture d’un magasin DIA au Brésil

2003 – Implantation en Chine, premier pas sur le marché asiatique

2007 – Acquisition de la chaîne de supermarchés Plus en Espagne

2009 – Début d’un programme sur 4 ans d’optimisation et de transformation des magasins Ed France

14

Une assise géographique uniqueCash Flow récurrent et solides perspectives de croissance

Péninsule ibériqueUn modèle éprouvéPéninsule ibériqueUn modèle éprouvé

FranceReproduction du succès

ibérique

FranceReproduction du succès

ibériquePays émergents

Le moteur de croissancePays émergents

Le moteur de croissance

Modèle solide offrant des marges élevées et résilientesPoursuite du déploiement des franchises afin de renforcer la rentabilité et le leadership

Croissance solide portée par la rénovation des magasins Développement de la franchiseFort potentiel d’ouvertures de nouveaux magasins

Potentiel de croissance rentableExcellent positionnement concurrentielPrécurseur et leaderExpansion sélective exploitant les atouts propres au pays

Cash flow récurrent et rendements élevés

Solides perspectivesde croissance

15

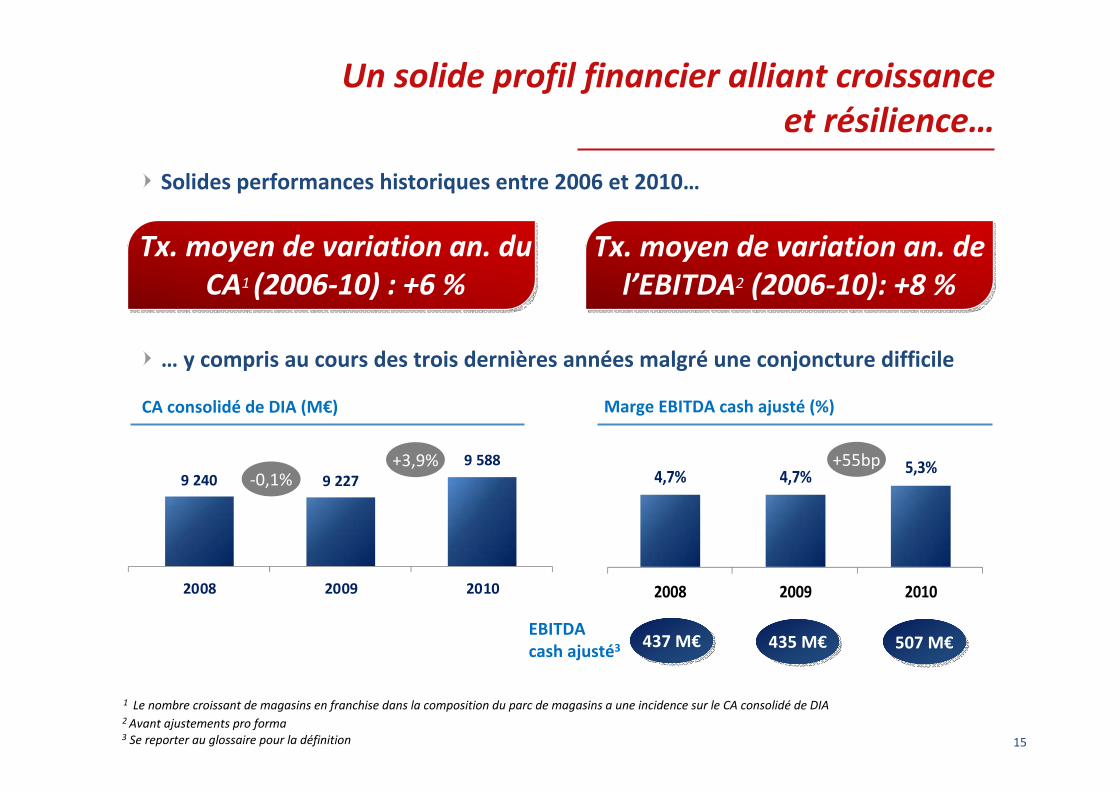

Un solide profil financier alliant croissance et résilience…

Tx. moyen de variation an. du CA1 (2006‐10) : +6 %

Tx. moyen de variation an. de l’EBITDA2 (2006‐10): +8 %

3 Se reporter au glossaire pour la définition

… y compris au cours des trois dernières années malgré une conjoncture difficile

Solides performances historiques entre 2006 et 2010…

4,7% 4,7% 5,3%

2008 2009 2010

9 240 9 2279 588

2008 2009 2010

437 M€437 M€ 435 M€435 M€ 507 M€507 M€EBITDA cash ajusté3

2 Avant ajustements pro forma

‐0,1%+3,9% +55bp

CA consolidé de DIA (M€) Marge EBITDA cash ajusté (%)

1 Le nombre croissant de magasins en franchise dans la composition du parc de magasins a une incidence sur le CA consolidé de DIA

16

… Prévisions

(1) Se reporter au glossaire pour la définition

Pays émergents

EBITDA cash ajusté (1)

CA

Résultat d’exploitation ajusté

Investissements

10 % p.a.

7 % p.a.

2010/13E

30 % du CA et 20 % de l’EBITDA en 2013

540 M€

9 970 M€

265 M€

300‐350 M€ p.a. d’ici à 2013

2011P

VIDEO 1 : Un leader axé sur la croissance

18

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifiqueFlexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Un profil d’entreprise uniquealliant croissance et résilience

Ricardo Currás

19

Notre stratégie produits :des produits de qualité aux prix les plus bas

QualitéPrix les plus

bas

L’excellente image‐prix dont nous

bénéficions dans tous les pays où

nous sommes implantés…

… est assurée par un processus

centralisé de suivi des prix de nos

principaux concurrents

La qualité avérée des produits et

le succès des produits sous

MDD…

… sont garantis par des

procédures de gestion de la

chaîne de valeur conçues

strictement en interne

Un hard discounter par nature1

Achats produits

20

L’image‐prix de DIA s’appuie sur la marque de distributeur…

La marque de distributeur est un pilier essentiel de la stratégie de DIA en matière d’image‐prix

Un assortiment varié…

… Les prix les plus bas du marché

954746 630

887

1,8991,684

1,355

Economies émergentes Economiesavancées

Source : Société, 2010

10%

35% 35% 39%

69%53% 54%

ChinaBr

azil

Turke

yAr

gent

inaFra

nce

Spain

Portu

gal

Economies émergentes Economiesavancées

Poids de la MDD dans les ventes de produits de grande consommation (2010)

Total des produits MDD de grande consommation par pays

Un hard discounter par nature1

Achats produits

21

….et la qualité est garantie par le « programme intégré de gestion de la qualité »

L’excellente qualité des produits MDD est garantie par un système de contrôle de la qualitédéveloppé en interne et certifié ISO

Sélection des ingrédients /

matières premières

Fabrication

Produit fini

1

2

3

Choix et définition du produit

Description des normes de qualité

Contrôles

Sélection des fournisseurs

Adoption par les fournisseurs de mesures

sanitaires et de sécurité strictes

Contrôle systématique en entrepôts

Achats produits

Un hard discounter par nature1

22

Image‐prix optimale dans 4 des 7 pays

Source : Société, 2010

Meilleure image‐prix devant Aldi et Lidl2

13

Espagne

Meilleure image‐prix devant Changomas et

Super EkiArgentine

Meilleure image‐prix devant Lidl et Pingo

Doce21

3Portugal

Meilleure image‐prix devant Atacadao 2

13

Brésil

#3 derrière Lidl and Aldi2

13

France

#2 derrière BIM2

13

Turquie

21

3

Remarque : classement non disponible pour la Chine

Achats produits

Un hard discounter par nature1

23

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifiqueFlexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Un profil d’entreprise uniquealliant croissance et résilience

Ricardo Currás

VIDEO 2 : Excellente performance de la chaîne d’approvisionnement

25

Une chaîne d’approvisionnement rationalisée et rentable

Approvisionnement Mise en entrepôt Transport

Relations étroites avec les fournisseurs

Température multiple« Voice picking »RFID

Température multipleSystème d’optimisation du chargement des camionsRetour à charge

Commandes automatiques

Optimisation des commandes et stocks minimum

Amélioration de la qualité de service

Standardisation des procédures dans tous les pays permettant d’établir des analyses comparatives

Un élément majeur de la stratégie de réduction des coûts

Optimisation chaîne approv.

Un hard discounter par nature1

Magasin

26

Une chaîne de valeur rentablereposant sur la marque de distributeur

Achats Logistique Présentation Emballage

Volumes importants par unité

Economies d’échelle dans le processus de fabrication

Camions entièrement chargés grâce aux volumes importants

Les palettes et demi‐palettes permettent de diminuer le temps de mise en rayon dans les magasins

Réserves en linéaires

Emballage multilingue (produits identiques en Espagne, au Portugal et en France)

Emballage bien conçu permettant d’accélérer le passage en caisse

Optimisation chaîne approv.

Un hard discounter par nature1

27

+

+

Achatsproduits

Optimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Un profil d’entreprise uniquealliant croissance et résilience

Ricardo Currás

28

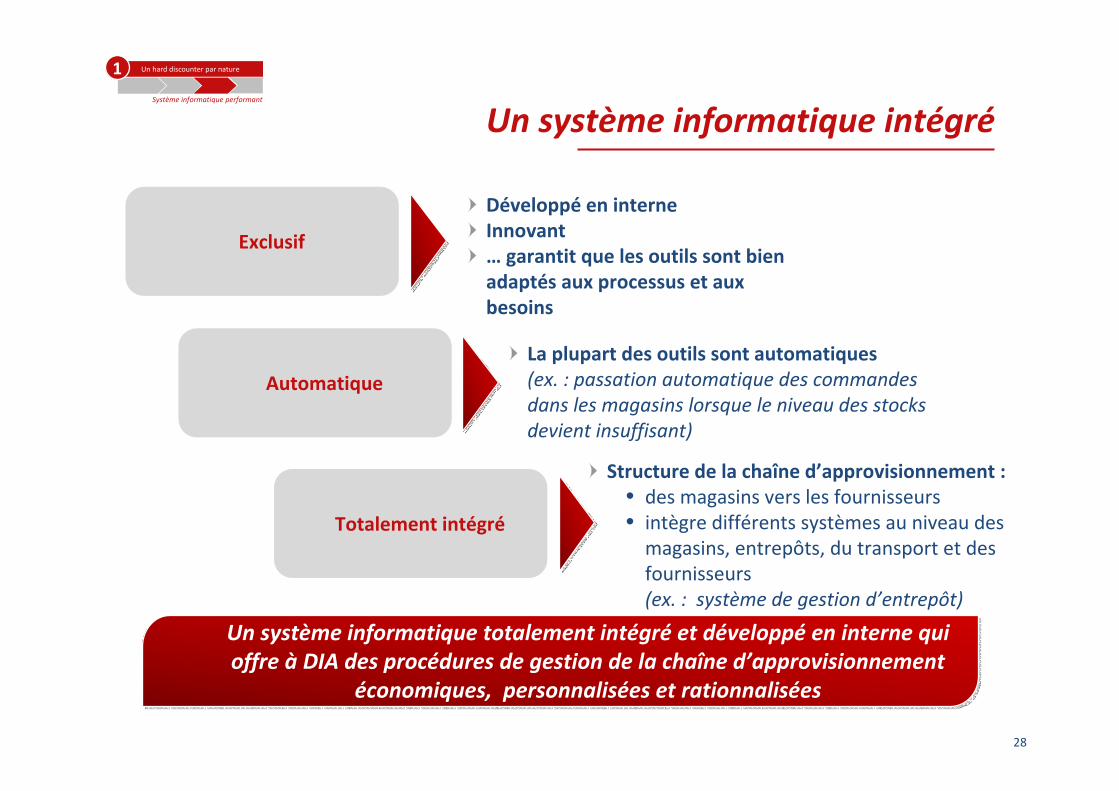

Un système informatique intégré

Un système informatique totalement intégré et développé en interne qui offre à DIA des procédures de gestion de la chaîne d’approvisionnement

économiques, personnalisées et rationnalisées

Totalement intégré

Exclusif

Automatique

Structure de la chaîne d’approvisionnement :• des magasins vers les fournisseurs • intègre différents systèmes au niveau des magasins, entrepôts, du transport et des fournisseurs (ex. : système de gestion d’entrepôt)

Développé en interneInnovant… garantit que les outils sont bien adaptés aux processus et aux besoins

La plupart des outils sont automatiques(ex. : passation automatique des commandes dans les magasins lorsque le niveau des stocks devient insuffisant)

Système informatique performant

Un hard discounter par nature1

29

+

+

Achatsproduits

Optimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifiqueFlexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Ricardo Currás Un profil d’entreprise uniquealliant croissance et résilience

30

Recherche permanente d’amélioration de la productivité des magasins

Emballages bien conçus

Personnel polyvalent

Présentation fonctionnelle

Caisse optimisée

Temps minimum consacré à la gestion des stocks et des commandes (automatique)

Codes barres multiples sur les produits MDD afin d’accélérer le passage en caisse

Emballages prêts‐à‐vendre(barquettes couvercles)

Demi‐palettes

Réserves en linéaires

Scanner bi‐optique

Dimensions du tapis de transport et du module de sortie

Productivité magasin

Un hard discounter par nature1

31

+

+

Achatsproduits

Optimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifiqueFlexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Juan Cubillo Un profil d’entreprise uniquealliant croissance et résilience

VIDEO 3 : Qualité et prix, toujours

33

Une offre de produits unique pour un hard discounter

Assortiment varié Vaste gamme de produits MDD

Choix important de produits périssables

Création permanente de nouvelles

références pour répondre aux attentes des

clients

Les volumes de vente importants permettent

de réaliser des économies dans

l’approvisionnement et la logistique

Les prix des produits MDD sont inférieurs de

40 à 60 % aux prix des grandes marques

Confiance à l’égard de la marque et

fréquence élevée des visites des clients

Innovation

Rentabilité

Image‐prix

Fidélité

Spécificités opérationnelles2

Offre produits spécifique

34

Positionnement unique de DIA :produits frais périssables

La différence DIA Valeur ajoutée de DIA

Offre hard discount traditionnelle

Axée quasi exclusivement sur les

produits de grande

consommation

Produits grande

consommation

environ 80 %

Périssables

environ 20 %

Vaste offre industrialisée• Fruits et légumes• Viande et volaille• Poisson• Pain• Produits de boulangerie

Processus industrialisé• Procédures de gestion de la chaîne d’approv. pour les pdts. à rotation rapide

• Espaces libre‐service

Spécificités opérationnelles2

Offre produits spécifique

35

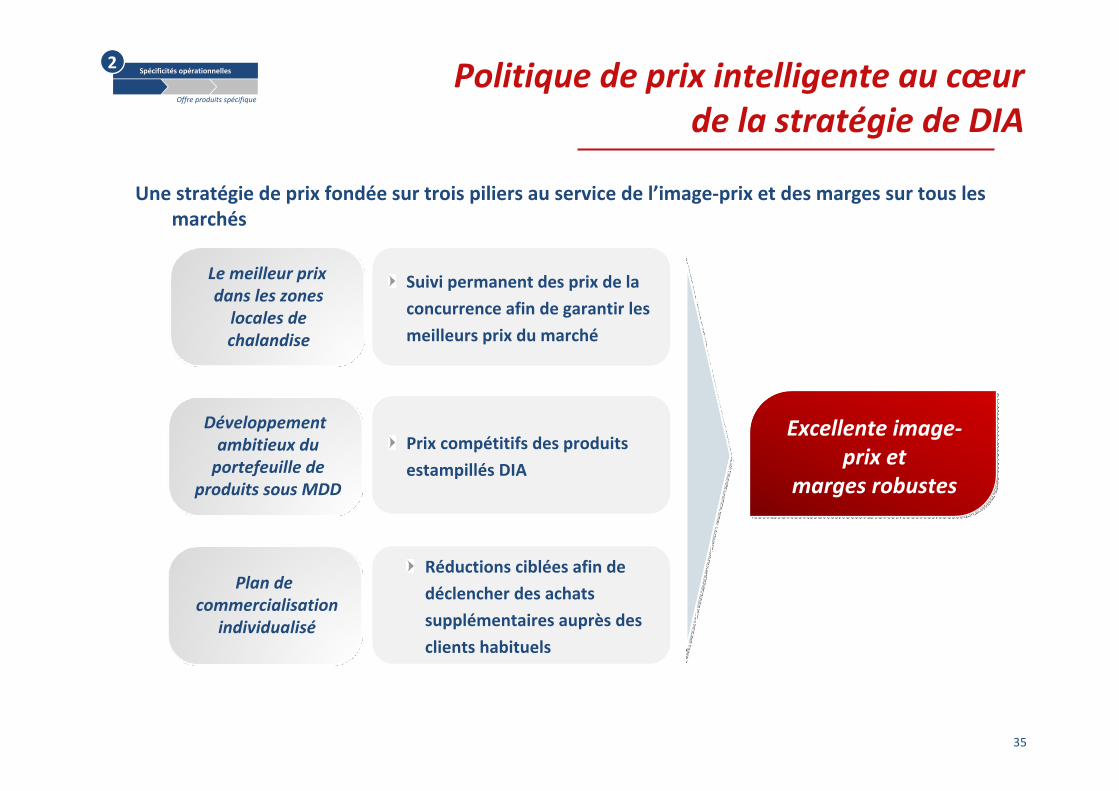

Le meilleur prix dans les zones locales de chalandise

Suivi permanent des prix de la

concurrence afin de garantir les

meilleurs prix du marché

Politique de prix intelligente au cœur de la stratégie de DIA

Une stratégie de prix fondée sur trois piliers au service de l’image‐prix et des marges sur tous les marchés

Développement ambitieux du portefeuille de

produits sous MDD

Prix compétitifs des produits

estampillés DIA

Plan de commercialisation

individualisé

Réductions ciblées afin de

déclencher des achats

supplémentaires auprès des

clients habituels

Excellente image‐prix et

marges robustes

Spécificités opérationnelles2

Offre produits spécifique

36

Club DIA : un programme de fidélitéqui garantit les meilleurs prix

1. Accroître les ventes

2. Augmenter le panier moyen de nos clients

3. Multiplier la fréquence des visites

4. Renforcer l’image‐prix

Remises ciblées

En fonction des habitudes/préférences de la

clientèle

Principalement sur des produits qui ne figurent

pas dans le panier habituel de nos clients

Remises variables (10‐30 %) sur 300‐400 produits

Accroître les ventes tout en préservant les marges, voire en les augmentant

Objectifs de Club DIA

Spécificités opérationnelles2

Offre produits spécifique

37

Club DIA dope les volumes de vente auprès de la clientèle existante• Panier moyen plus élevé pour les clients Club DIA

Un programme déployé avec succès dans les pays matures• Succès en France en moins d’un an

Développement prévu dans tous les pays émergents

Club DIA : des résultats solides et un développement rapide

Espagne

1998 2000 2006

Portugal Argentine France Turquie Chine

2012E20112006 2010 2013E

Brésil

TOTAL TOTAL

# de titulaires de cartes en million (2010) % de ventes à travers Club DIA (2010)

13 4

3 0 2 8 2 4

21 7 75 % 76 % 79 %61 %

73 %

Spécificités opérationnelles2

Offre produits spécifique

38

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifiqueFlexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Juan Cubillo Un profil d’entreprise uniquealliant croissance et résilience

VIDEO 4 : deux formats adaptés aux besoins des clients

40

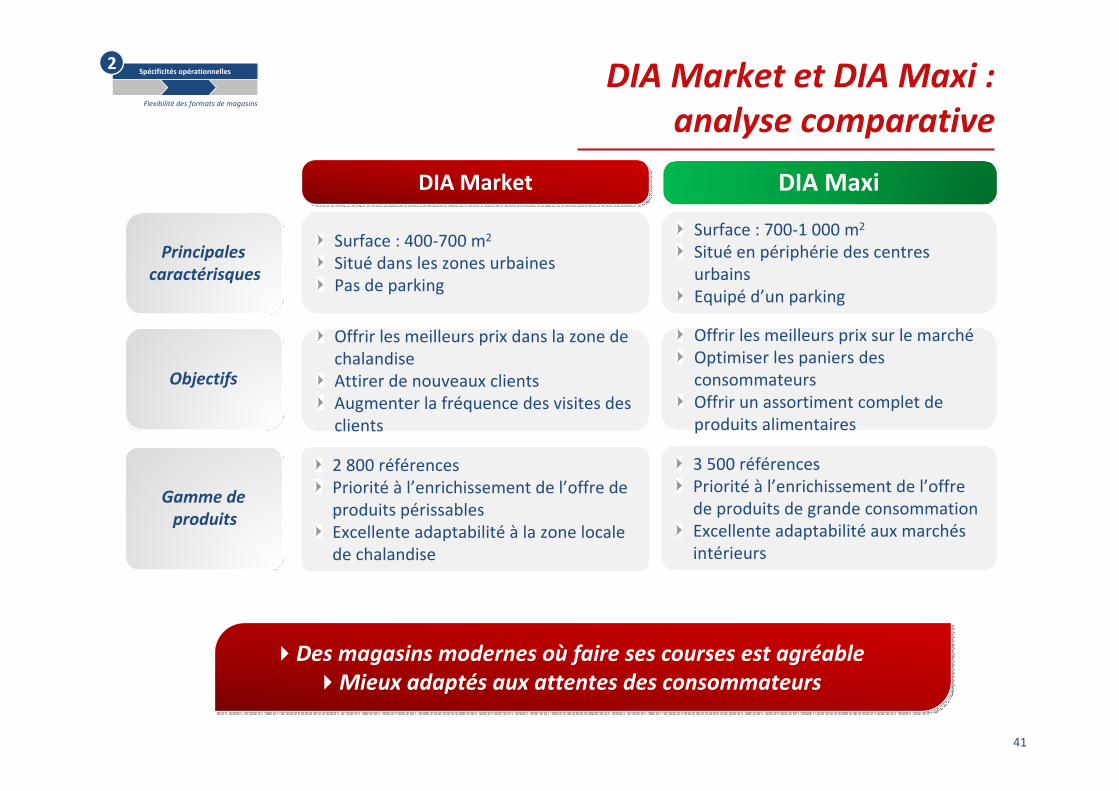

Une stratégie orientée autour de deux formats :DIA Maxi et DIA Market

Deux formats types destinés à :

Répondre aux principales attentes de la clientèle

S’adapter aux marchés locaux où ils sont implantés

DIA MarketDIA Market DIA Maxi

ProximitéProximité AttractionAttraction

Spécificités opérationnelles2

Flexibilité des formats de magasins

41

DIA Market et DIA Maxi :analyse comparative

Principales caractérisques

Surface : 400‐700 m2

Situé dans les zones urbainesPas de parking

Surface : 700‐1 000 m2

Situé en périphérie des centres urbainsEquipé d’un parking

Objectifs

Offrir les meilleurs prix dans la zone de chalandiseAttirer de nouveaux clientsAugmenter la fréquence des visites des clients

Offrir les meilleurs prix sur le marchéOptimiser les paniers des consommateursOffrir un assortiment complet de produits alimentaires

Gamme de produits

2 800 références Priorité à l’enrichissement de l’offre de produits périssablesExcellente adaptabilité à la zone locale de chalandise

3 500 référencesPriorité à l’enrichissement de l’offre de produits de grande consommationExcellente adaptabilité aux marchés intérieurs

DIA Market Dia Maxi

Des magasins modernes où faire ses courses est agréableMieux adaptés aux attentes des consommateurs

DIA MarketDIA Market DIA Maxi

Spécificités opérationnelles2

Flexibilité des formats de magasins

42

Point sur les programmes de transformation des magasins DIA Market et DIA Maxi

Programme de transformation(magasins au

format « COCO » –

détenus et exploités par l’entreprise)

Justification de l’évolution du

concept

Rendre les courses plus agréables (plus rapides, allées plus larges, grands paniers avec des roues etc.)La proximité augmente la fréquence des visitesPlus de produits frais

Valeur du panier moyen plus élevéeRendre les courses plus agréablesPlus grand choix de produits

44 % des magasins de proximitéconvertis au format DIA Market en 2010, contre 12 % en 2008

62 % des magasins d’attraction convertis au format DIA Maxi en 2010, contre 33 % en 2008

2008 2010 2008 2010

DIA Market DIA Urbana DIA Maxi DIA Parking

DIA MarketDIA Market DIA Maxi

Objectif clef : augmenter à la fois le CA et l’EBITDA

Spécificités opérationnelles2

Flexibilité des formats de magasins

43

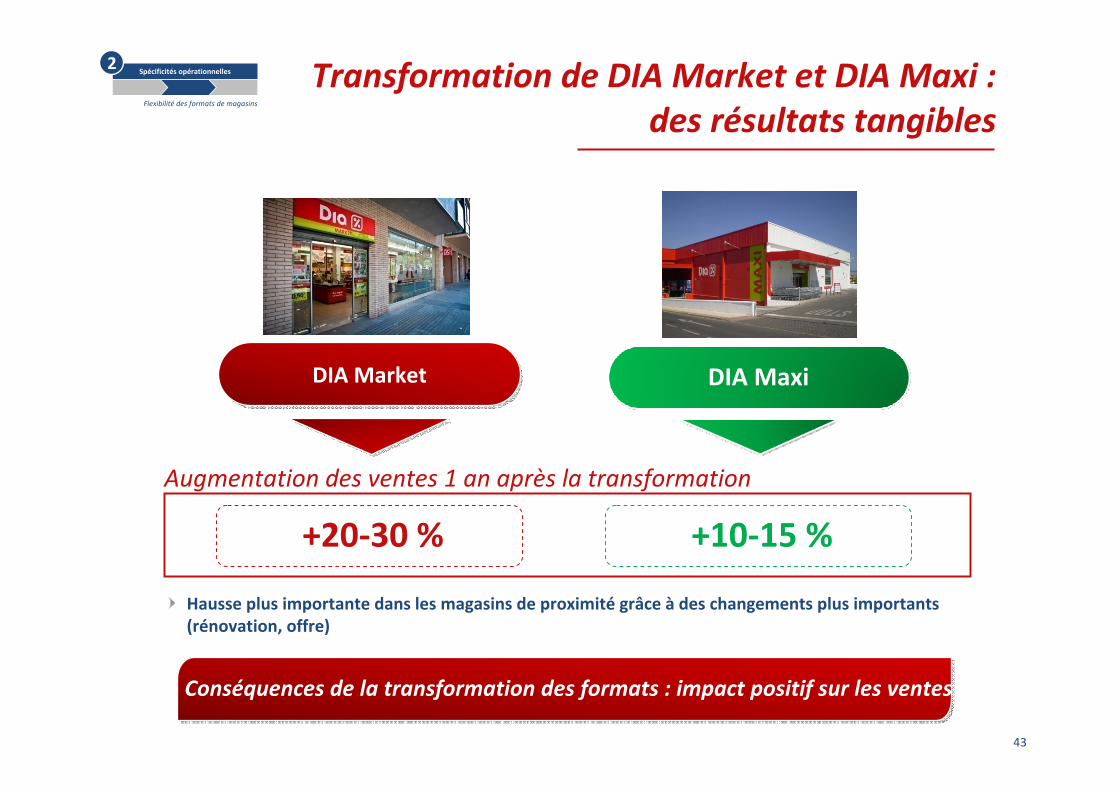

Transformation de DIA Market et DIA Maxi : des résultats tangibles

DIA MarketDIA Market DIA Maxi

+20‐30 % +10‐15 %

Conséquences de la transformation des formats : impact positif sur les ventes

Augmentation des ventes 1 an après la transformation

Hausse plus importante dans les magasins de proximité grâce à des changements plus importants (rénovation, offre)

Spécificités opérationnelles2

Flexibilité des formats de magasins

44

Evolution permanente des formats pour répondre aux attentes des consommateurs

Augmentation de la fréquence des visites

Fruits et légumes

ProximitéUrbana Market Market 2

Processus d’amélioration permanent :→ Phase de test de grande ampleur avant le lancement industriel→ Critère clef de conversion : croissance des ventes et des marges→ Format toujours expérimenté en Espagne

Lancement industriel Phase de testAvant

AttractionParking Maxi Maxi 2

Augmentation du panier moyen

Offre de produits en gros conditionnement

Priorités…

Spécificités opérationnelles2

Flexibilité des formats de magasins

45

+

+

Achatsproduits

Optimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifiqueFlexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Antonio Coto Un profil d’entreprise uniquealliant croissance et résilience

46

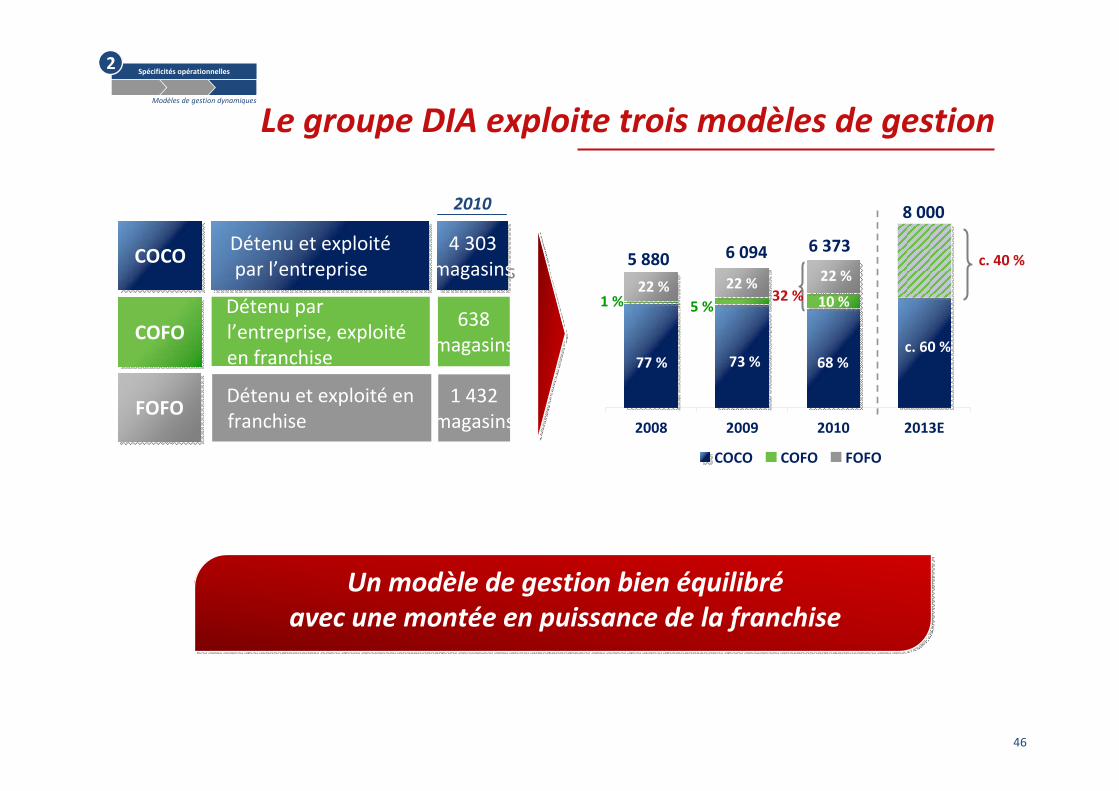

Le groupe DIA exploite trois modèles de gestion

Détenu et exploitépar l’entrepriseDétenu et exploitépar l’entrepriseCOCOCOCO

Un modèle de gestion bien équilibréavec une montée en puissance de la franchise

COFOCOFO

FOFOFOFO

Détenu par l’entreprise, exploitéen franchise

Détenu et exploité en franchise

4 303magasins4 303

magasins

638magasins

1 432magasins

Spécificités opérationnelles2

Modèles de gestion dynamiques

32 %

8 000

c. 60 %

c. 40 % 6 3736 0945 880

2010

2008 2009 2010 2013E

COCO COFO FOFO

77 % 73 % 68 %

1 % 5 % 10 %22 % 22 % 22 %

47

Le modèle historique « détenu par l’entreprise »

DIA possède le ‘goodwill’ mais pas la propriété des murs de ses magasins

• DIA loue 90 % des magasins « détenus par l’entreprise »

Permet un meilleur contrôle de l’activité et de la gestion

• Les magasins DIA Maxi fonctionnent principalement selon le modèle « COCO », compte tenu de leur taille plus importante et de la complexité de leur gestion

Bien implanté dans les zones à très fort potentiel de ventes

Contribue à amorcer l’expansion et à mettre en place les pratiques exemplaires

Permet de tester de nouveaux concepts qui seront déployés dans les magasins franchisés

« Détenu et exploité par l’entreprise »

Le modèle « COCO » est la première étape pour implanter notre marque et bâtir une image positive

Spécificités opérationnelles2

Modèles de gestion dynamiques

48

Montée en puissance des deux modèles de gestion fondés sur la franchise

« Détenu et exploité en franchise »

Lancé il y a 5 ans, s’est fortement développé depuis 2009

Le modèle « COFO » fait partie de notre programme de transformation et vise àaméliorer la rentabilité et les résultats des magasins « COCO » les moins performants

La transformation des magasins « COCO » en « COFO » dope le résultat opérationnel par magasin

Contribue à la transformation du parc en France

Lancé il y a 20 ans dans un deuxième temps par rapport au modèle « COCO »

Réservé à l’origine aux zones rurales oùle modèle « COCO » n’aurait pas étérentable

Levier pour accélérer l’expansion

Le modèle « FOFO » bénéficie de DIA

‐ Excellente réputation, image et marque de distributeur

‐ Chaîne d’approv. ultramoderne

‐ Soutien à la formation et aux pratiques exemplaires

La franchise est notre moyen pour doper la rentabilité et le RCE

« Détenu par l’entreprise, exploité en franchise »

Spécificités opérationnelles2

Modèles de gestion dynamiques

49

Passage du modèle « COCO à « COFO » :impact sur le CA et les marges

Prix d’achat

Ventes DIA = prix au détail

Marge brute DIA

Coûts DIA

Rés. opér. DIA

Prix au détail

Marge brute DIA

Coûts franchisé

Rés. exp. DIA

Marge brute

franchisé

Coûts DIA

Rés. exp. franchiséAvec le modèle « COFO », DIA

transfère…• les frais de personnel• les coûts de détérioration

des stocks• les coûts de sécurité• les coûts énergétiques• les dépenses de

communication… mais conserve le contrôle du goodwill et les loyers

Remarque : l’échelle du graphique est indicative

Ventes DIA

Prix d’achat

Le passage du modèle « COCO » au modèle « COFO » provoque mécaniquement une baisse du CA consolidé de DIA mais une amélioration de la marge

opérationnelle

COCO COFO

Spécificités opérationnelles2

Modèles de gestion dynamiques

50

81 % 73 % 67 %

3 %6 %

8 %

17 % 21 % 25 %

2008 2009 2010

92 % 90 % 81 %

13 %6 %5 %3 % 5 %5 %

2008 2009 2010

71 % 69 % 64 %

5 % 10 %

29 % 27 % 26 %

2008 2009 2010

Franchisage et COCO‐>COFO : facteursd’accélération de l’expansion et de la rentabilité

Péninsule ibériquePéninsule ibérique FranceFrance Pays émergentsPays émergents

Les magasins franchisés sont bien implantés dans la péninsule ibérique (36 % du réseau DIA)Programme de transformation du modèle « COCO » au modèle « COFO » en cours

En France, le nombre de magasins franchisés est en progressionCampagne en faveur de la transformation des magasins au format « COCO » vers le format « COFO »

Le modèle « FOFO » est notre principal outil pour accélérer notre expansion dans les pays émergentsCandidats faciles à trouver

# de magasins

3ème franchiseur en Europe1er franchiseur en Espagne

3 294 3 339 3 305 914 928 936 1 672 1 827 2 132

COCO COFO FOFO COCO COFO FOFO COCO COFO FOFO

Spécificités opérationnelles2

Modèles de gestion dynamiques

51

DEJEUNER

52

Péninsule ibérique : un modèle pour le Groupe

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des formats de magasins

Modèles de gestion dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Diego Cavestany

53

Lidl11%

Pingo Doce15%

Autres64%

DiaMinipreço10%

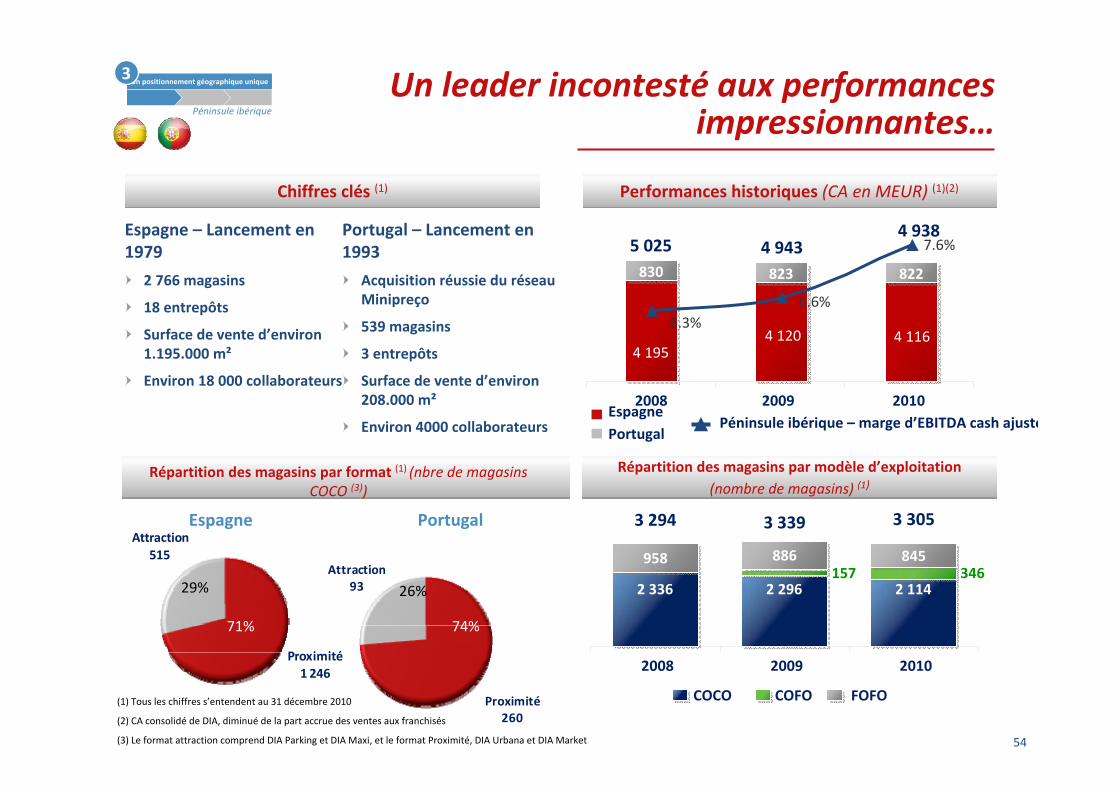

DIA Péninsule ibérique : un modèle pour le Groupe dans son ensemble

Principaux atouts

Le plus grand réseau de magasins en Espagne et au Portugal (2 766 et 539 respectivement)

Une solide marge d’EBITDA à des niveaux comparables en Espagne et au Portugal

Meilleure image prix avec une marque propre leader sur le marché

Numéro un incontesté des réseaux de franchise affichant une rentabilité élevée

Deux formats de magasins modernes : DIA Market et DIA Maxi

Opérateur à faibles coûts avec une solide efficacitélogistique et une productivité élevée

Programme de fidélité avec un bon taux de pénétration

Des synergies élevées dans la péninsule ibérique (achats, back‐office)

1%

Lidl4%

Mercadona22%

Autres63%

10%

Positionnement compétitif

Espagne Portugal

(1) Dans le segment du Hard Discount Espagne Portugal

Source : Kantar Worldpanel

Offre DIA

Un positionnement géographique unique

Péninsule ibérique

Un positionnement géographique unique3

Part de marché grand public en 2010 (1)

Répartition des ventes grand public en 2010

National Brands47%

Private Label53% National

Brands46%

Private Label54%

54

Proximité1 246

Attraction515

3 339

Proximité260

Attraction93

Un leader incontesté aux performances impressionnantes…

Chiffres clés (1)

Répartition des magasins par format (1) (nbre de magasins COCO (3))

Répartition des magasins par modèle d’exploitation (nombre de magasins) (1)

Performances historiques (CA en MEUR) (1)(2)

29%

71%

26%

74%

Espagne Portugal

Espagne – Lancement en 1979

2 766 magasins

18 entrepôts

Surface de vente d’environ 1.195.000 m²

Environ 18 000 collaborateurs

Portugal – Lancement en 1993

Acquisition réussie du réseau Minipreço

539 magasins

3 entrepôts

Surface de vente d’environ 208.000 m²

Environ 4000 collaborateursEspagnePortugal

Péninsule ibérique – marge d’EBITDA cash ajusté

(1) Tous les chiffres s’entendent au 31 décembre 2010

(2) CA consolidé de DIA, diminué de la part accrue des ventes aux franchisés

(3) Le format attraction comprend DIA Parking et DIA Maxi, et le format Proximité, DIA Urbana et DIA Market

2 336 2 296 2 114

3 294 3 305

157 346958 886 845

2008 2009 2010

COCO COFO FOFO

822

4 1164 1204 195

823830

7.6%

6.6%6.3%

5 025 4 9434 938

2008 2009 2010

Un positionnement géographique unique

Péninsule ibérique

Un positionnement géographique unique3

55

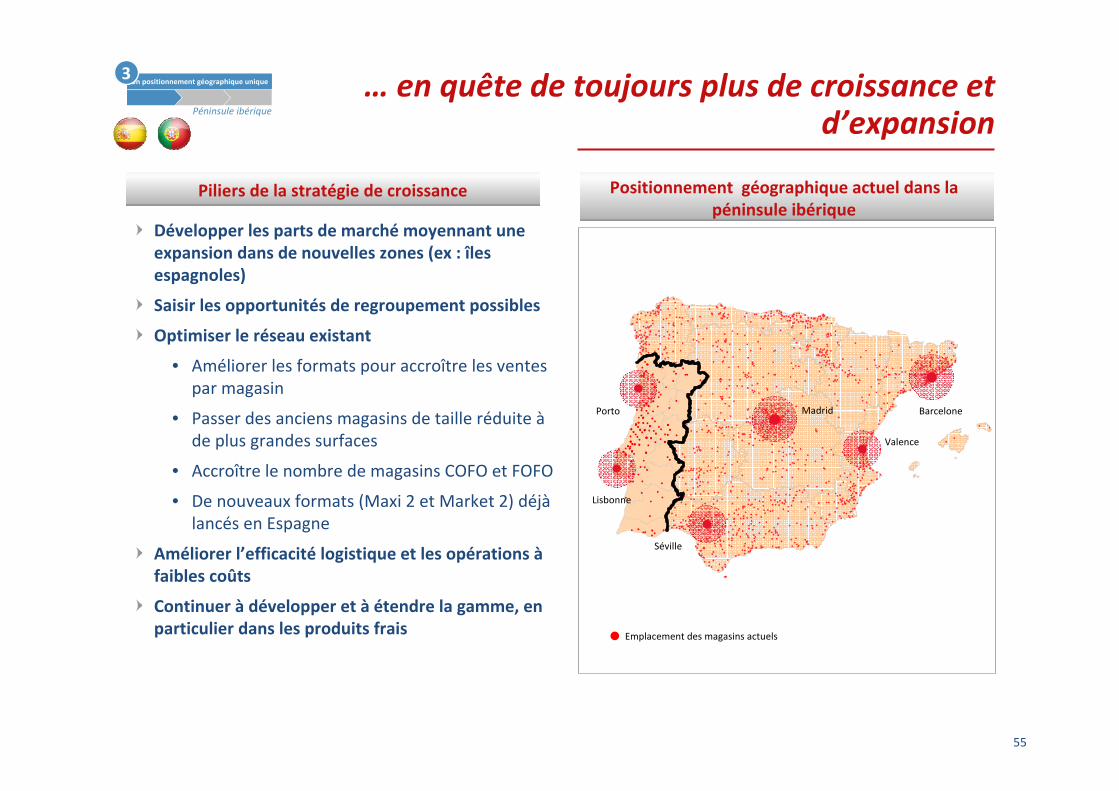

… en quête de toujours plus de croissance et d’expansion

Piliers de la stratégie de croissance Positionnement géographique actuel dans la péninsule ibérique

Développer les parts de marché moyennant une expansion dans de nouvelles zones (ex : îles espagnoles)

Saisir les opportunités de regroupement possibles

Optimiser le réseau existant

• Améliorer les formats pour accroître les ventes par magasin

• Passer des anciens magasins de taille réduite àde plus grandes surfaces

• Accroître le nombre de magasins COFO et FOFO

• De nouveaux formats (Maxi 2 et Market 2) déjàlancés en Espagne

Améliorer l’efficacité logistique et les opérations àfaibles coûts

Continuer à développer et à étendre la gamme, en particulier dans les produits frais Emplacement des magasins actuels

Barcelone

Valence

Madrid

Séville

Lisbonne

Porto

Un positionnement géographique unique

Péninsule ibérique

Un positionnement géographique unique3

56

France : Réplication du succès ibériqueBruno Pertriaux

+

+

Product Sourcing

Optimized Supply Chain

Cost‐Efficient IT System

Store Productivity

Un hard discounter par nature

Spécificités opérationnellesDisctinctive Product

OfferingFlexible Store

FormatsDynamic Operating

Models

Unique Geographical Footprint

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et Resilience of Results

=

1

2

3

4

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des formats de magasins

Modèles de gestion dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

57

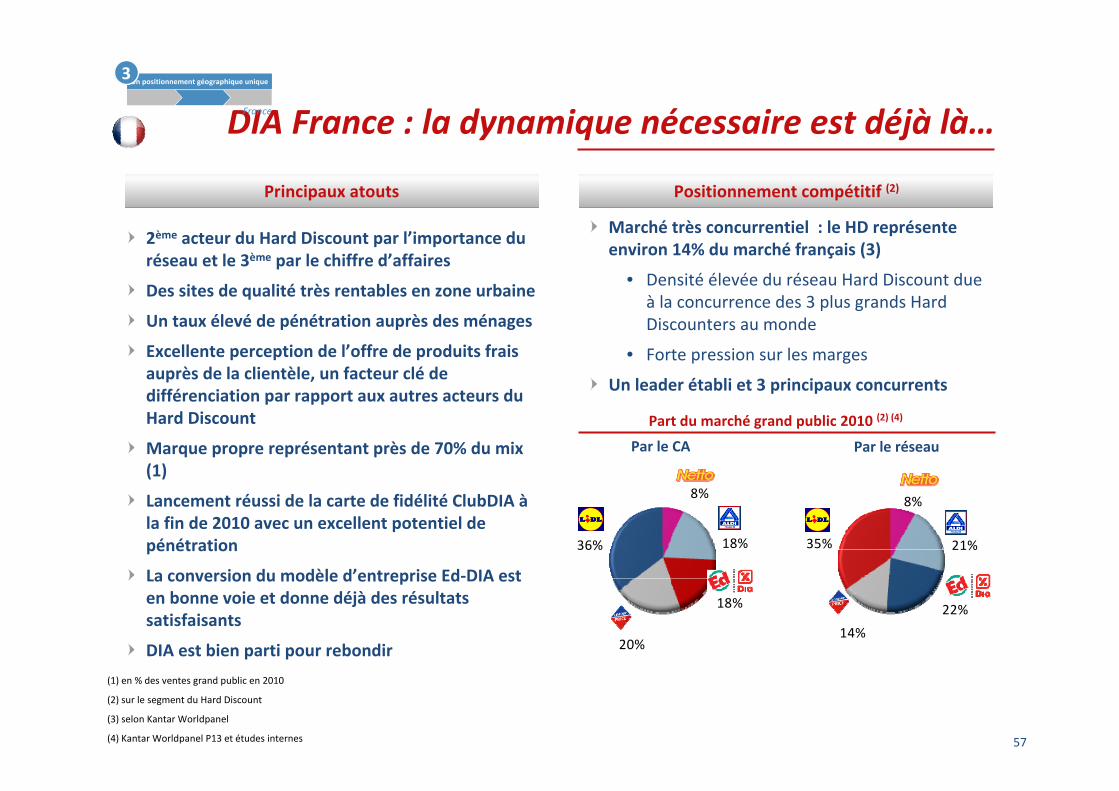

8%

18%

18%

20%

36%

8%

21%

22%

14%

35%

Part du marché grand public 2010 (2) (4)

Par le CA Par le réseau

DIA France : la dynamique nécessaire est déjà là…

Principaux atouts Positionnement compétitif (2)

2ème acteur du Hard Discount par l’importance du réseau et le 3ème par le chiffre d’affaires

Des sites de qualité très rentables en zone urbaine

Un taux élevé de pénétration auprès des ménages

Excellente perception de l’offre de produits frais auprès de la clientèle, un facteur clé de différenciation par rapport aux autres acteurs du Hard Discount

Marque propre représentant près de 70% du mix (1)

Lancement réussi de la carte de fidélité ClubDIA àla fin de 2010 avec un excellent potentiel de pénétration

La conversion du modèle d’entreprise Ed‐DIA est en bonne voie et donne déjà des résultats satisfaisants

DIA est bien parti pour rebondir

Marché très concurrentiel : le HD représente environ 14% du marché français (3)

• Densité élevée du réseau Hard Discount due à la concurrence des 3 plus grands Hard Discounters au monde

• Forte pression sur les marges

Un leader établi et 3 principaux concurrents

(1) en % des ventes grand public en 2010

(2) sur le segment du Hard Discount

(3) selon Kantar Worldpanel

(4) Kantar Worldpanel P13 et études internes

Un positionnement géographique unique

France

Un positionnement géographique unique3

58

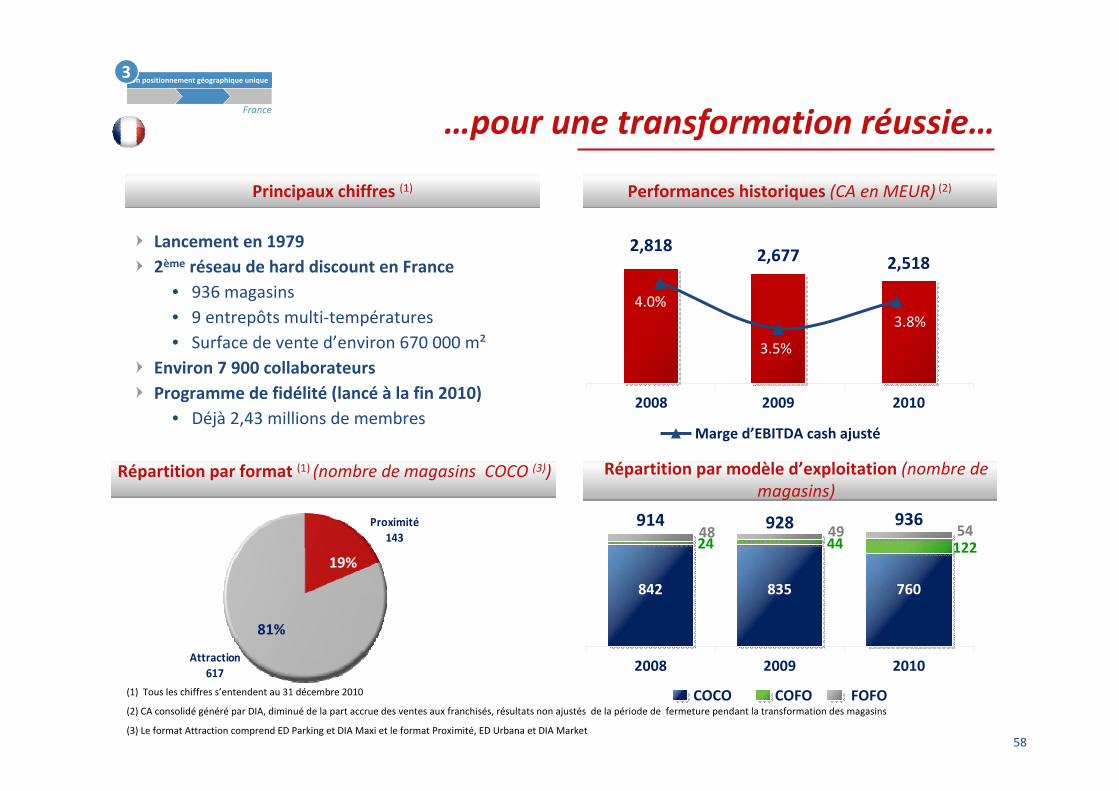

Proximité143

Attraction617

…pour une transformation réussie…

Principaux chiffres (1)

Répartition par format (1) (nombre de magasins COCO (3)) Répartition par modèle d’exploitation (nombre de magasins)

Performances historiques (CA en MEUR) (2)

Lancement en 19792ème réseau de hard discount en France

• 936 magasins• 9 entrepôts multi‐températures• Surface de vente d’environ 670 000 m²

Environ 7 900 collaborateursProgramme de fidélité (lancé à la fin 2010)

• Déjà 2,43 millions de membres

81%

19%

(1) Tous les chiffres s’entendent au 31 décembre 2010

(2) CA consolidé généré par DIA, diminué de la part accrue des ventes aux franchisés, résultats non ajustés de la période de fermeture pendant la transformation des magasins

(3) Le format Attraction comprend ED Parking et DIA Maxi et le format Proximité, ED Urbana et DIA Market

2,818 2,677 2,518

2008 2009 2010

4.0%

3.5%

3.8%

Marge d’EBITDA cash ajusté

842 835 760

914 928 93624 44 12248 49 54

2008 2009 2010

COCO COFO FOFO

Un positionnement géographique unique

France

Un positionnement géographique unique3

59

…grâce à la conversion à l’enseigne et aux gains d’efficacité ainsi obtenus…

La transformation en quelques chiffres Conversion des magasins ED à l’enseigne DIA

Fermeture temporaire des magasins pour conversion à l’enseigne DIA

• Moyenne de 18 jours en 2011 contre 29 en 2010

• Transformation plus rapide grâce à l’expérience

Diminution des investissements par magasin

• 350 000 EUR par magasin en moyenne en 2010

Impact positif immédiat sur les ventes

• Important différentiel de croissance du CA de 12,5% par rapport à l’exercice précédent (+3,5 % après transformation contre (‐9,0 %) pour les magasins ED)

• Associé à une nette croissance de l’EBITDA de plus de 7 % la première année, malgré les dépenses de lancement, notamment la publicitéet les recrutements de personnel

• Croissance accélérée de l’EBITDA, d’environ 30 % la deuxième année, maximisant ainsi pleinement le potentiel

Finalisation de la transformation attendue pour la fin de l’année 2012

Un positionnement géographique unique

France

Un positionnement géographique unique3

60

… et à l’amélioration constante du réseau de magasins, de l’image et de l’offre

Piliers de la stratégie de croissance Carte de l'expansion potentielle

Consolider la place de numéro 2 derrière Lidl

Relancer le plan d’expansion

• Objectif : de 50 à 60 ouvertures par an

Poursuivre la conversion de tous les magasins ED àl’enseigne DIA

Accélérer le développement de la franchise

• Accroître le nombre de magasins au format COFO

• Développer le modèle FOFO

Réduire les coûts moyennant l’amélioration et l’optimisation continues de la logistique et des opérations

Améliorer l’image prix et la relation avec la clientèle grâce au programme de fidélité ClubDIA

Fournir des produits nouveaux et diversifiés pour répondre à tous les besoins de la clientèle.

Environ 950 magasins aujourd’hui

Avec un objectif de 50 à 60 ouvertures par

an :

1 500 magasins potentiels

Magasins ED existants

Magasins DIA existants

Un positionnement géographique unique

France

Un positionnement géographique unique3

61

Pays émergents :de bonnes perspectives de croissance rentable

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des formats de magasins

Modèles de gestion dynamiques

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents3

4

Antonio Coto

62

Marchés émergents : de bonnes perspectives de croissance rentable

Marchés émergents : les perspectives de croissance et d’expansion les plus prometteuses

D’importantes opportunités dues au succès des enseignes discount et au fort potentiel lié au modèle de la franchisePossibilités d’expansion dans les régions couvertes et non couvertes

TurquieTurquie

ChineChine

ArgentineArgentine

BrésilBrésil

Deuxième économie mondiale sans chaînes de proximité organiséesExpansion rapide du modèle de la franchise dans de nouvelles zones

Pionnier et leader avec un réseau dominant de magasinsCherche à consolider sa position de leader grâce à l’expansion géographique et àla transformation des magasins

Un leader sur un marché en expansion grâce à la progression de la classe moyenne Potentiel significatif d’expansion géographique grâce à l’introduction du programme de fidélité

Les pays émergents bénéficient• d’une croissance rapide de la population urbaine• d’une expansion économique dynamique • d’un important potentiel pour le Hard Discount en raison d’un secteur de la distribution relativement

fragmenté et inorganisé

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

63

DIA Argentine, pionnier et leader grâce à un réseau dominant…

Principaux atouts

Pionnier du Hard Discount en Argentine

1er réseau de magasins aujourd’hui

Seul franchiseur du secteur de la distribution en Argentine

La meilleure image prix

Un solide historique de croissance du chiffre d’affaires

Potentiel de croissance supplémentaire grâce au nouveau format DIA Market

Leader en termes de marque de distributeur

Taux de pénétration très élevé du programme de fidélité

Positionnement compétitif

Première part de marché en 2010 (1)

• 9,3% dans les régions où le groupe opère

• 5,3% au plan national

Seul concept de HD rentable en Argentine

Principaux concurrents : EKI (dont Leader Price), Changomas (Wal Mart)

DIA Maxi

DIA Market

(1) Source : Nielsen, 2010

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

64

Proximité288

Attraction75

… et à d’excellentes performances dopées par un programme de fidélité unique, …

Principaux chiffres (1)

Répartition par format (1) (Nbre de magasins (COCO 3))Répartition par modèle d'exploitation (Nbre de

magasins)

Performances historiques (CA en MEUR) (2)

Lancement en 1997

Principal réseau avec 448 magasins dans 5 provinces

Réseau de franchises de 85 magasins (19% du total)

4 entrepôts

Une surface de vente d’environ 135 000 m²

Programme de fidélité (introduit en 2006) : 2,76 millions de membres

Environ 3 400 collaborateurs

79%

21%

(1) Tous les chiffres s'entendent au 31 décembre 2010

(2) CA consolidé généré par DIA, diminué de la part accrue des ventes aux franchisés

(3) Le format Attraction comprend DIA Parking et DIA Maxi et le format Proximité, DIA Urbana et DIA Market

TMVA 2008‐10 : +25,5%TMVA 2008‐10 : +25,5%

339 353 363

410 416 448

71 63 85

2008 2009 2010

COCO FOFO

355413

559

2008 2009 2010

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

65

… entend consolider sa position de n°1 via l’expansion géographique et la transformation des magasins

Passage au modèle de la franchise pour exploiter le potentiel restant dans la province de Buenos Aires et dans de nouvelles zones géographiques

Poursuivre la transformation des magasins DIA Urbana et leur conversion à l’enseigne DIA Market

Elaborer et introduire un modèle réactualisé de DIA Maxi

Améliorer l’offre commerciale de produits frais dans tous les formats de magasins

Capitaliser sur le programme de fidélité ClubDIA

Développer le réseau de logistique

Zone Dia actuelle

Nea

Noa

Cuyo

Sur

Ba

Centre

Santa Fe/Entre Rios :Adaptation aux “limites”fixées par la loi grâce au concept Attraction (2010‐2012)

Buenos Aires : Une expansion limitée par la réglementation en vigueur. Croissance grâce au modèle FOFO (2010–2015)

Cordoba : Poursuite de l’expansion grâce au concept Attraction (2011–2015)

Piliers de la stratégie de croissance Carte de l'expansion potentielle

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

66

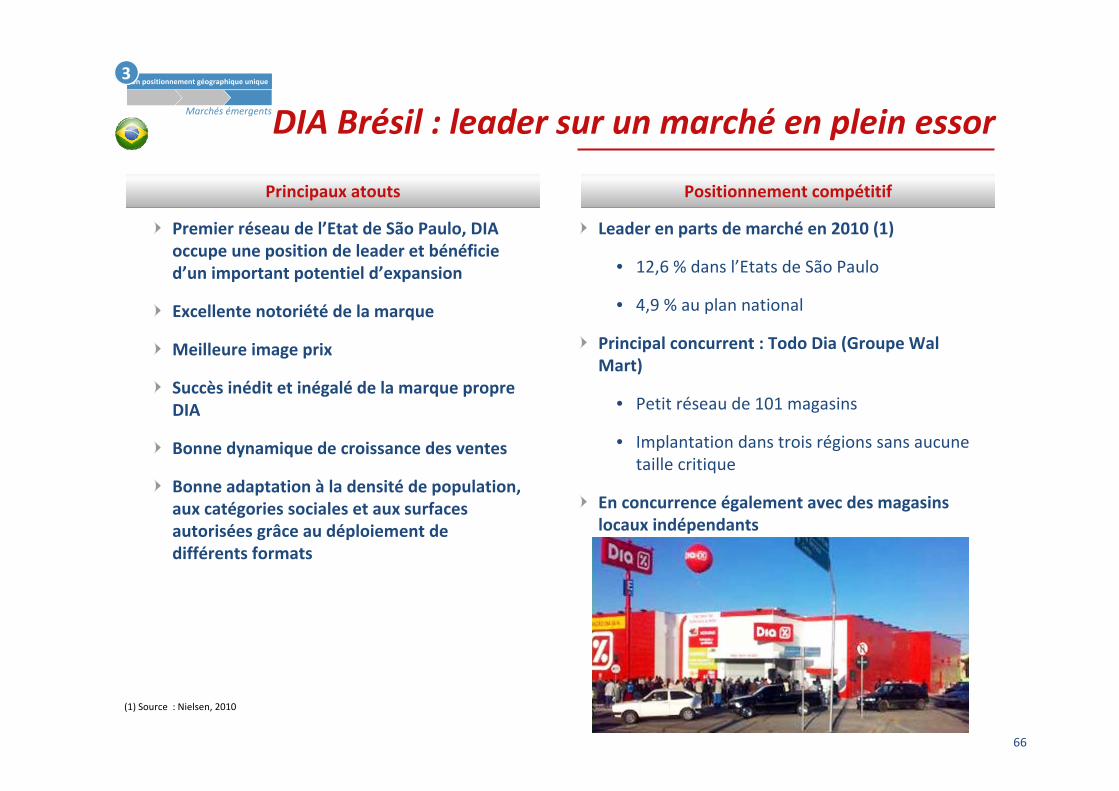

DIA Brésil : leader sur un marché en plein essor

Premier réseau de l’Etat de São Paulo, DIA occupe une position de leader et bénéficie d’un important potentiel d’expansion

Excellente notoriété de la marque

Meilleure image prix

Succès inédit et inégalé de la marque propre DIA

Bonne dynamique de croissance des ventes

Bonne adaptation à la densité de population, aux catégories sociales et aux surfaces autorisées grâce au déploiement de différents formats

Leader en parts de marché en 2010 (1)

• 12,6 % dans l’Etats de São Paulo

• 4,9 % au plan national

Principal concurrent : Todo Dia (Groupe WalMart)

• Petit réseau de 101 magasins

• Implantation dans trois régions sans aucune taille critique

En concurrence également avec des magasins locaux indépendants

(1) Source : Nielsen, 2010

Principaux atouts Positionnement compétitif

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

67

Excellent historique de performances, porté par la réputation de la marque

Lancement en 2001

408 magasins concentrés dans l’Etat de São Paulo et surtout dans la ville capitale

Réseau de franchise de 149 magasins (37 % du total)

3 entrepôts

Surface de vente d’environ 168 000 m²

Environ 5 600 collaborateurs

Proximité253

Attraction6

98%

2%

Principaux chiffres (1)

Répartition par format (1) (nombre de magasins COCO 3))Répartition par modèle d'exploitation (nombre de

magasins)

Performances historiques (CA en MEUR) (2)

(1) Tous les chiffres s'entendent au 31 décembre 2010

(2) CA consolidé généré par DIA, diminué de la part accrue des ventes aux franchisés

(3) Le format Attraction comprend DIA Maxi et le format Proximité, DIA Urbana

TMVA 2008‐10 : +32,1%TMVA 2008‐10 : +32,1%

267 282 259

327376 408

6 20 675474 82

2008 2009 2010

COCO COFO FOFO

590747

1,030

2008 2009 2010

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

68

Un potentiel d’expansion géographique remarquable

Priorité à l’expansion géographique, Etat par Etat

Poursuite de la transformation de DIA Urbana et passage du modèle d’exploitation COCO au modèle COFO

Poursuite du développement et de l’expansion du modèle FOFO

Expansion du format DIA Maxi et réouverture de magasins dans le segment ‘haut de gamme’

Développement de l’offre de produits périssables

Déploiement du programme de fidélité ClubDIApour rééditer le succès remporté en Argentine

São Paulo

Porto Alegre

Brasilia

Belo Horizonte

Curitiba

Recife

Fortaleza

Rio de Janeiro

Salvador

Prochaine ouverture dans la région de Porto Alegre en 2011

DIA n’est actuellement présent que dans l’Etat de São Paulo

Ouvertures autorisées : région de Porto Alegre

Autres régions potentielles : Brasilia, BeloHorizonte, Curitiba, Recife, Fortaleza, Rio de Janeiro, Salvador

Potentiel total au Brésil : environ 2 000 magasins

Région existante Nouvelle région approuvée Autres régions potentielles

Piliers de la stratégie de croissance Carte de l'expansion potentielle

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

69

Pays émergents :de bonnes perspectives de croissance rentable

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des formats de magasins

Modèles de gestion dynamiques

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents3

4

Javier La Calle

70

DIA Turquie : un vaste marché très fragmenté

Le seul franchiseur du secteur

Excellent positionnement à Istanbul et à Izmir et ouverture de magasins en cours dans de nouvelles régions

• 285 ouvertures de magasins en 2010

Succès de la formule moderne des achats groupés dans un seul point de vente

Une offre de produits différenciée par rapport àla concurrence

• Gamme très étendue de produits frais

• Plus d’unités de stockage pour les produits d’épicerie sous marques nationales

Forte image prix

Taux élevé de pénétration de la marque propre DIA (~30%), nettement supérieur à celui de groupes comparables

Excellente maîtrise des coûts

Prépondérance du format du supermarché dans le secteur de la distribution alimentaire

Une concurrence centrée sur le déploiement agressif de magasins

DIA : numéro 2 en termes d’image prix après BIM…

… avec une progression rapide en parts de marché

Large gamme de produits frais

Principaux atouts Positionnement compétitif

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

71

Proximité563

Croissance rapide sur un marché dynamique

Lancement en 1999

Présence d’un partenaire local, Sabanci Holding, avec une part de 40% dans la société commune “DIA Sabanci”

890 magasins dans deux régions (Istanbul et Izmir)

3 entrepôts

Surface de vente d’environ 187 000 m²

Environ 3 500 collaborateurs

100%

TMVA 2008‐10 : +7,6%TMVA 2008‐10 : +7,6%

Principaux chiffres (1)

Répartition par format (1) (nombre de magasins COCO (3)) Répartition par modèle d'exploitation (nombre de magasins)

Performances historiques (CA en MEUR) (2)

(1) Tous les chiffres s'entendent au 31 décembre 2010

(2) CA consolidé généré par DIA, diminué de la part accrue des ventes aux franchisés

(3) Le format Proximité comprend DIA Urbana et DIA Market (4) Diminution du CA principalement dû à l’effet de change Lire turque/EUR

431 437 563

613675

890

40 6152142 177

275

2008 2009 2010

COCO COFO FOFO

329 302381

2008 2009 2010

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

72

Poursuite de l’expansion dans les régions existantes mais aussi dans les nouvelles

Déploiement de nouveaux magasins et entrepôts dans les régions existantes mais aussi dans les nouvelles, représentant plus de la moitié du potentiel total du pays

Transformation des magasins DIA Urbana en DIA Market

Extension du modèle de gestion COFO

Poursuite du développement de la gamme de produits frais

Elargissement de l’offre sous marque de distributeur

Amélioration de l’image prix

Déploiement du programme de fidélité ClubDIA(2011)

Istanbul

Izmir

Antalya

Ankara

Samsun

Malatya

Adana

Population : 12 millionsPotentiel : 343 magasins

2011 2012

Population : 12 millionsPotentiel : 325 magasins

2 centres régionaux existants

Dia Market : Formule moderne d’achats groupés en un seul point

de vente

Piliers de la stratégie de croissance Carte de l'expansion potentielle

2 centres régionaux potentiels

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

73

DIA Chine : dernier marché en date du portefeuille, …

Concentration dans deux grands centres régionaux

Leader sur le segment de proximité

Concept moderne de magasin (DIA Market)

Excellente image prix

Une offre de fruits et légumes très appréciée

Important potentiel d’expansion du modèle de la franchise, bien accueilli en Chine

Format des hypermarchés, d’une taille supérieure, déjà bien développé

Mais pas de chaînes organisées de magasins de proximité

Evolution rapide des parts de marché (1)

• Centre de Shanghaï : 2,4 % en 2008 à 3,0 % en 2010

• Centre de Beijing : 1,5 % en 2008 à 2,1 % en 2010

Principaux atouts Positionnement compétitif

(1) Source : Kantar Worldpanel

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

74

…où, grâce au concept de proximité, DIA bénéficie d’un important atout…

Lancement en 2003

386 magasins, tous au format de proximité

• Principalement dans deux centres, Shanghaï et Beijing

2 entrepôts

Surface de vente d’environ 85 000 m²

Environ 3 200 collaborateurs

Proximité244

100%

Principaux chiffres (1)

Répartition par format (1) (nombre de magasins COCO (3))Répartition par modèle d'exploitation (nombre de

magasins)

Performances historiques (CA en MEUR) (2)

(1) Tous les chiffres s'entendent au 31 décembre 2010

(2) CA consolidé généré par DIA, diminué de la part accrue des ventes aux franchisés

(3) Le format Proximité comprend DIA Urbana et DIA Market

122145 161

2008 2009 2010

244

30 5113 91

386

COCO COFO FOFO

309

322

268

36062

2008 2009 2010

TMVA 2008‐10 : +14,9%TMVA 2008‐10 : +14,9%

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

75

… pour accroître rapidement son implantation géographique

Extension de l’implantation géographique principalement grâce au modèle de la franchise

Adaptation du modèle de la franchise à de nouvelles régions

Transformation des magasins DIA Urbana en DIA Market

Poursuite de la conversion des magasins COCO au modèle de gestion COFO

Développement de l’offre de produits frais

Augmentation des parts de marché des produits sous marque de distributeur

Lancement du programme de fidélité

HebeiProvince

Beijing

Jiangsu Province

ShanghaiAnhui Province

200 km

200 km

Tianjing

ZhejiangProvince

Région nord :Beijing, Tianjin, HebeiPopulation : 99 millionsVilles : 13

Région EstShanghai, Jiangsu, Zhejiang, AnhuiPopulation : 200 millionsVilles : 42

Piliers de la stratégie de croissance Carte de l'expansion potentielle

Un positionnement géographique unique

Marchés émergents

Un positionnement géographique unique3

76

Un profil commercial unique alliant croissance et résilience

Antonio Arnanz

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des formats de magasins

Modèles de gestion dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

77

Compte de résultat

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des formats de magasins

Modèles de gestion dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Antonio Arnanz

78

Succès incontestable en termes d’expansion du parc de magasins

300 magasins supplémentaires par an en moyenne

CA 2010 :9,6 MdEUR

3 526 3 760

4 178 4 607

5 039 5 403

5 769 5 880 6 094 6 373

NB : réseau hors magasins grecs, transférés à Carrefour en 2010

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Croissance et rentabilité4

79

Intégré88%

Franchise12% Intégré

82%

Franchise18%

Intégré86%

Franchise14%

9,240 211 9,227

525

(83)(141)

(5)(159)

9,588

2008 2009 2010

Croissance du chiffre d’affaires en 2008‐2010, principalement portée par les pays émergents…

Evolution du chiffre d’affaires 2008 – 2010 (M€)

Impact mécanique négatif du passage au modèle de la franchise sur le chiffre d’affaires net consolidé dans la Péninsule ibérique et en France

Impact négatif des fermetures temporaires liées à la conversion des magasins sur le chiffre d’affaires net consolidé en France

Forte croissance des pays émergents

Péninsuleibérique

France Pays émergents

Croissance et rentabilité4

80

… avec une bonne tenue de la rentabilité …

EBITDA cash ajusté(1) (M€) Marge d’EBITDA cash ajusté(1) (% du CA)

(0,5) %+16,5 % (2) pb

+57 pb507

2008 2009 2010

435437

(1) Voir définition à la section Glossaire

5,3 %

2008 2009 2010

4,7 %4,7 %

Croissance et rentabilité4

81

P. ibérique73,9%

France19,0%

Pays émerg.7,1%

P. ibér.51,5%

France26,3%

Pays émerg.

22,2

… les recettes et l’EBITDA courants restant toutefois générés principalement par la Péninsule

ibérique et par la France

Répartition du CA 2010 (MEUR) Répartition de l’EBITDA cash ajusté 2010 (MEUR)

CA : 9,6 MdEUR EBITDA Cash ajusté : 507 MEUR(1)

Progression des pays émergents : de 1 % de l’EBITDA cash ajusté en 2008 à 7 % en 2010

(1) Voir définition à la section Glossaire

Croissance et rentabilité4

82

Synthèse du compte de résultat jusqu’à l’EBITDA

MEUR

EBITDA cash ajusté (1)

Marge brute

Chiffre d’affaires

Taux de marge

Taux de marge

16,5%

3,9%

3,9%

Var. 09–10

(0,5%)

2,2%

(0,1%)

Var. 08–09

507,1

1 935,7

9 588.0

20,2%

5,3%

2010

435,2

1 863,7

9 226,6

20,2%

4,7%

2009

437,4

1 822,7

9 239,8

19,7%

4,7%

2008

(1) Voir définition à la section Glossaire

Croissance et rentabilité4

83

Performances opérationnelles par zone géographique

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des formats de magasins

Modèles de gestion dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Antonio Arnanz

84

Péninsule ibérique : un modèle pour l’ensemble du Groupe

319 325375

2008 2009 2010

TMVA

7,7%

(2,7%)

(1) Voir définition à la section Glossaire

Impact négatif des turbulences économiques sur les prix de vente (‐3,0 % en 2009, ‐0,7 % en 2010)Impact mécanique négatif sur la croissance du chiffre d’affaires, lié au passage au modèle de la franchise en 2010 (186 magasins)Augmentation du chiffre d’affaires en volume, portée en particulier par la transformation des magasins gérés en propre et le passage aux nouveaux formats Dia Market et DIA Maxi (167 en 2010, 451 en 2009)Bonne amélioration des conditions sur les achats entraînant une diminution substantielle du coût des marchandises vendues (‐3,0% en 2009, ‐0,6% en 2010) dans un contexte de stagnation des ventes

Impact positif en 2010 du programme de réduction des coûts lancé en 2009, dont (i) le passage au modèle de la franchise et (ii) la réorganisation interne

6,3 % 6,6 % 7,6 %Marge d’EBITDA Cash

ajusté

CA (MEUR) EBITDA cash ajusté(1) (MEUR)

4 173 4 096 3 949

853 847 989

5 026 4 943 4 938

2008 2009 2010

(1,7) % (0,1) %

+2,1% +15,2%

Chiffre d’affaires

EBITDA cash ajusté

Franchisés (1)Gérés en propre (1)

Croissance et rentabilité4

85

11395 96

2008 2009 2010

2 658 2 471 2 210

160 206 308

2 818 2 677 2 518

2008 2009 2010

France : Réplication du succès ibérique

CAGR

38,9%

(8,8%)

4,0% 3,5% 3,8%

Chiffre d’affaires (MEUR) EBITDA cash ajusté(1) (MEUR)

Plan de conversion ED‐Dia lancé en 2009 (environ 1/3 du nombre total de magasins converti à la fin 2010) et devant être achevé vers la fin 2012, dont l’impact est estimé à 53 MEUR en 2010 (4 à 8 semaines de fermeture)

Impact mécanique négatif sur la croissance du chiffre d’affaires lié au passage au modèle de la franchise en 2010 (77 magasins en 2010)

Nette amélioration des conditions sur les achats entraînant une diminution substantielle du coût des marchandises vendues (‐5,3 % en 2009 et ‐6,7 % en 2010) dans un contexte de baisse du chiffre d’affaires

Impact positif en 2010 du programme de réduction des coûts lancé en 2009 , dont (i) le passage au modèle de la franchise et (ii) la réorganisation interne

(5,0)% (5,9)%

+1,4%(16,0)%

Franchisés (1)Gérés en Propre (1)

Chiffre d’affaires

EBITDA cash ajusté

(1) Voir définition à la section Glossaire

Marge d’EBITDA Cashajusté

Croissance et rentabilité4

86

1,254 1,412 1,709

142195

4231,396

1,607

2,132

2008 2009 2010

615

36

2008 2009 2010

Pays émergents : croissance rentable

TMVA

72,6%

16,7%

0,4% 0,9% 1,7%

Chiffre d’affaires

Croissance du chiffre d’affaires portée par l’évolution positive des ventes des magasins gérés en propre, ouverts depuis plus d’un an (+ 13% en 2010 et + 14% en 2009)Accélération de l’expansion des magasins en 2010 (201 ouvertures de magasins gérés en propre et 240 en franchise en 2010 contre 105 et 160 en 2009)

EBITDA cash ajusté

Le contrôle des frais généraux, l’absorption des charges fixes et le passage des magasins gérés en propre au modèle de la franchise (67 en 2009 et 81 en 2010) ont conduit à une nette amélioration des margesAugmentation significative en passe de s’accélérer pour atteindre un rythme de croisière à court terme

Chiffre d’affaires (MEUR) EBITDA cash ajusté(1) (MEUR)

+155%

+141%

(1) Voir définition à la section Glossaire

+15,1%

32,7%

Franchisés (1)Gérés en propre (1)

Marge d’EBITDA Cash ajusté

Croissance et rentabilité4

87

Résultat d’exploitation et résultat net

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Spécificités opérationnelles

Offre produits spécifique Flexibilité des formats de magasins

Modèles de gestion dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Antonio Arnanz

88

Eléments exceptionnels :

‐ Frais de restructuration liés aux mesures de réduction des coûts de 2009

‐ Impact non cash (amortissements, dépréciation accélérée de certains actifs, etc.)

‐ Litiges fiscaux

Niveau exceptionnellement élevé des amortissements et dépréciations suite àd’importants investissements réalisés au cours des années précédentes :

‐ Accélération du plan de transformation depuis 2008 dans la Péninsule ibérique

‐ Refonte des magasins Plus rachetés en 2007

Impact temporaire des pays émergents et de la non‐déductibilité fiscale de certains éléments exceptionnels sur le taux d’imposition effectif consolidé

1

2

3

1

2

3

Impact négatif des éléments exceptionnels et temporaires sur le résultat d’exploitation et le résultat

net 2010

117

20

20

20

177

Before Adjust.

One‐Offsitems

D&ANormativeImpact

Tax RateNormativeImpact

AfterAdjust.

Croissance et rentabilité4

89

Impact négatif des éléments exceptionnels et temporaires sur le résultat d’exploitation et le résultat

net 2010Postes Prévisions Impact sur le

résultat d’exploit.

résultat net

Eléments exceptionnels

‐ Frais de restructuration limités à terme avec finalisation du plan de réduction des coûts

Impacts non cash désormais limités avec la finalisation du plan de conversion et du passage au modèle de la franchise

Pas de litige fiscal attendu désormais

Niveau except. élevé des dépréc. et amort.

‐ Baisse attendue du niveau des dépréciations et amortissements d’ici à 2013 (2,5 %(1))

Taux d’impos. except. élevé

‐ Baisse du taux effectif de l’IS attendue d’ici à2013 (environ 30 %)

1

2

3

(1) Dont 0,2% des ventes nettes pour les dotations aux dépréciations des actifs logistiques

Aucun impact Impact négatif

Croissance et rentabilité4

90

Impact négatif des éléments exceptionnels et temporaires sur le résultat opérationnel et le résultat net

2010

Ajustements du résultat d’exploitation 2010 (MEUR)

Ajustements opérationnels : 93 MEUR

Ajustements du résultat net 2010 (MEUR)

2

Nécessité d’ajustement du résultat opérationnel et du résultat net en raison de l’impact des plans de transformation des magasins, récents et en cours, sur les chiffres financiers

Compte tenu de la finalisation des plans de transformation des magasins d’ici à 2012, de tels ajustements ne seront plus nécessaires à compter de 2013 comme indiqué dans les prévisions

Croissance et rentabilité4

2 311

91

Cash‐flow et bilan

+

+

Achats produitsOptimisation chaîne approv.

Système informatique performant

Productivitémagasin

Un hard discounter par nature

Optimized Supply Chain

Spécificités opérationnelles

Offre produits spécifiqueFlexibilité des

formats de magasinsModèles de gestion

dynamiques

Un positionnement géographique unique

Péninsule ibérique France Marchés émergents

Un profil financier très solide alliant croissance et résilience de la rentabilité

=

1

2

3

4

Antonio Arnanz

92

Un fonds de roulement d’exploitation négatif

représentant 38 jours de chiffre d’affaires est

non seulement normal compte tenu de

l’activité du Groupe, mais aussi propre au

secteur de la distribution alimentaire

Les accords avec les fournisseurs concernant

les délais de paiement varient d’un pays à

l’autre, le délai moyen pour le Groupe étant

d’environ 80 jours de CMV

Stocks ramenés de 28 jours de CMV en 2008 à

26 jours en 2010 grâce :

au passage des magasins détenus en propre au modèle de la franchise à l’optimisation de la gestion des stocks des entrepôts du groupe

Gestion efficace du fonds de roulement d’exploitation

Fonds de roulement d’exploitation Commentaires

28 27 26

8680 82

3938 38

2008 2009 2010

Trade & Other payables DaysInventory DaysOperating Working Capital Days

(1) Nombre de jours de stocks + Nombre de jours de dettes fournisseurs et autres créanciers = Total de la période divisé par Coûts des marchandises vendues et multiplié par 365. Nombre de jours de fonds de roulement d’exploitation = Total de la période divisé par chiffre d’affaires net et multiplié par 365.

(1)

(1)

(1)

Croissance et rentabilité4

93

195 260 30946145

344241

405

653

2008 2009 2010

Openings Transfers

460 538 453

247 162 243

707 700 696

2008 2009 2010

Transformations Openings

Une politique rigoureuse en matière d’investissements

Augmentation des investissements en 2008 pour la refonte des magasins Plus , rachetés en 2007Gains d’efficacité dans le processus de conversion, liés à l’expérience Accélération des ouvertures dans les pays émergents où les frais d’ouverture par magasin sont bien inférieursDiminution des investissements sans impact négatif sur la politique d’expansion de Dia

Expansion des magasins en franchise

Expansion des magasins gérés en propre

Transformation moyenne d’environ 450 magasins par an sur la période 2008‐2010

Niveau nettement inférieur des investissements nécessaires pour (i) les magasins

transférés du format COCO au format COFO et (ii) en particulier pour les ouvertures de

magasins au format FOFO(1) Achat d’immobilisations corporelles et incorporelles(2) Les magasins “DIA Urbana” ont été convertis au format “DIA Market” et les magasins “DIA Parking” au format “DIA Maxi”.(3) Transfert du modèle COCO au modèle COFO

Investissements(1) (MEUR)

4,8%

Expansion des magasins gérés en propre (nombre de magasins)

Expansion des magasins en franchise (nombre de magasins)

3,7% 3,0%

(23)%

En % du CA

(15)%

(2)(3)

Croissance et rentabilité4

Augmentation des investissements en 2008 pour la refonte des magasins Plus , rachetés en 2007Gains d’efficacité dans le processus de conversion, liés à l’expérience Accélération des ouvertures dans les pays émergents où les frais d’ouverture par magasin sont bien inférieursDiminution des investissements sans impact négatif sur la politique d’expansion de Dia

Investis‐sement(1)

94

Une solide génération de trésorerie

Trésorerie nette issue des opérations d’exploitation

Nette augmentation du cash‐flow d’exploitation suite à la mise en œuvre de la

stratégie de Dia et à une gestion efficace du fonds de roulement

Trésorerie nette utilisée dans les

opérations d’investissement

Réduction de la trésorerie nette utilisée dans les opérations d’investissement suite à une politique d’investissement rigoureuseImpact positif des cessions, en particulier en 2010, avec la vente de Dia Grèce

Trésorerie nette issue des opérations d’exploitation (MEUR)Trésorerie nette utilisée dans les opérations d’investissement (MEUR)

348,9410,7

548,2

2008 2009 2010