panorama da produÇÃo e mercado mundial de fertilizantes … · gesso e anidrita: ilimitado...

TRANSCRIPT

PANORAMA DA PRODUÇÃO

E MERCADO MUNDIAL DE

FERTILIZANTES

Fertilizers’ World Market

Overview

SIMEXMIN 2016

Augusto F. Mendonça

17 maio de 2016

CONTEXTO

“Era of Cheap Commodities”

World Bank – Commodity Markets Outlook. Abril, 2016;

Diversos projetos no pipeline: Vale, Galvani,..;

Insucessos recentes.

US$ indexes, 2010=100

130

110

90

70

50

30

11-Jan 12-Jan 13-Jan 14-Jan 15-Jan 16-Jan

Energy

Agriculture

Metals

DESAFIO

Competitividade das jazidas no

Brasil?

Quais são os requisitos para

projetos competitivos?

FERTILIZANTES

Setor extremamente complexo;

Grande variedade de produtos;

Qualidade de produtos é crucial;

Diversos sub-mercados “não competitivos”;

Acesso a mercados, logística, e rede de comercialização são críticos;

Objeto de diversos estudos relacionados a segurança alimentar;

Situação muito distinta da maioria dos bens minerais;

Referências:

Intemational Fertilizer lndustry Association (IFA);

International Fertilizer Development Center (IFDC);

United States Geological Service –USGS;

Food and Agriculture Organization – FAO (ONU);

CRU – Experts in Mining, Metals and Fertilizers.

MERCADO GLOBAL

MERCADOS

N-P-K-S

PRODUÇÃO DE FERTILIZANTES

Fase 1 Fase 2Fase 3

ENXOFRE - S

ENXOFRE - S

Recursos:

Evaporitos, depósitos vulcânicos, associado ao

gás natural, petróleo, tar sands e metais:

ordem de 5 bilhões de toneladas;

Carvão e oil shale: 600 bilhões de toneladas

(viabilidade ?);

Gesso e anidrita: ilimitado (viabilidade ?);

A maioria da produção de enxofre é um

resultado do processamento de

combustíveis fósseis (sub-produto);

ENXOFRE - S

Assimetria entre reservas e produção;

Enxofre do petróleo da Arábia Saudita pode ser recuperado nas refinarias nos Estados Unidos;

Não há preocupação com suprimento;

Preços voláteis;

Produção (Todas as

formas)2013 2014e

United States 9,210 9,770

Canada 6,370 6,000

China 10,500 12,000

Germany 3,880 3,900

Japan 3,300 3,300

Kazakhstan 2,850 2,850

Russia 7,250 7,300

Saudi Arabia 3,900 4,000

Prod. Mundial (Aprox) 70,400 72,400

Principais Produtores:

U.S. Geological Survey, Mineral Commodity

Summaries, January 2015

NITROGÊNIO – N

NITROGENADOS - N

N é abundante na atmosfera;

Nitrogenados: principais impulsionadores do crescimento agrícola;

Comercialmente recuperado como amônia (NH3), N (atmosfera) + H (gás

natural) - “Síntese de Haber-Bosch: fertilizantes nitrogenados sintéticos”;

Amônia: principal matéria-prima para compostos nitrogenados: ureia,

nitrato e sulfato de amônio;

Suprimento de N depende do mercado de gás natural;

Preço N: função do custo da energia (riscos);

Preço N: Valor (1 ton ureia - 46% N) = valor (40 GJ de gás natural), “The

Economist 2011”;

Novas unidades de processamento: regiões com fontes abundantes de gás

natural a baixo custo;

China: maior produtor de nitrogénio sintético (FAO 2011).

NITROGENADOS - N

MERCADO UREIA - BRASIL

POTÁSSIO - K

POTÁSSIO – K

Essencial para nutrição das plantas;

Não tem impactos significativos sobre a

qualidade ambiental, distinto de P e N;

Depósitos comerciais: evaporitos e salmouras

“brines”;

Suprimento alternativo: Polyhalite (Sulfato K,

Ca, Mg) e glauconita (viabilidade ?);

Reservas mundiais: 18 Bt K2O, 3,7 Bt

recuperável, (USGS, 2016);

Mais de 100 anos de suprimento (USGS).

POTÁSSIO – K

POTÁSIO Produção Reservas

Country2014 2015e Minério Recuperável

K2O

equivalente

United States1 850 770 1,500,000 120,000

Belarus 6,290 6,500 3,300,000 750,000

Brazil 311 311 300,000 13,000

Canada 11,000 11,000 4,200,000 1,000,000

Chile 1,200 1,200 NA 150,000

China 4,400 4,200 NA 210,000

Germany 3,000 3,000 NA 150,000

Israel 1,770 1,800 NA -

Jordan 1,260 1,250 NA -

Russia 7,380 7,400 2,800,000 600,000

Spain 715 700 NA 20,000

United Kingdom 610 610 NA 70,000

Other countries 50 50 250,000 90,000

Total (aproximado) 38,800 38,800 NA 3,700,000

Geological Survey, Mineral Commodity Summaries, January 2016 - Mil toneladas K2O equivalente)

RESERVAS MUNDIAIS

DEMANDA – K

Crescimento da Demanda:

2015: 35,5 Mton K2O;

2019 (previsto): 39,5 Mton K2O;

Ásia e América do Sul: maior parte do crescimento do consumo;

Estrutura do mercado:

Canadá, Rússia e Bielorrússia controlam oferta mundial;

2015: Bielorrússia, Canadá, China e Rússia: 75% produção. 2019 - 80% da produção;

Associações atuam nas exportações: Canadá (Canpotex), Rússia, e EUA.

POTÁSSIO – K

Capacidade de produção anual:

2015: 52 Mton;

2016: 61 Mton;

Expansões capacidade: Bielorrússia, Canadá e Rússia;

Novas minas: Bielorrússia, Canadá, Rússia, Turquemenistão, Estados Unidos e Uzbequistão;

Projetos em desenvolvimento: Austrália, Brasil, Canadá, Congo (Brazzaville), Eritreia, Etiópia, Cazaquistão, Laos, Peru, Tailândia e Reino Unido, (Pós 2020).

ATIVIDADE EXPLORATÓRIA

UNITED STATES

American Potash Corp. ●Crystal Peak Minerals ●IC Potash ●●Mesa Exploration ●

Michigan Potash ●

NA Potash Developments ●Passport Potash ●Potash Minerals ●Potash Ridge ●Red Metal ●Sennen Potash ●

ARGENTINA & CHILE

Allana Potash ●Dajin Resources ●

Galaxy Resources●Lithium Americas Corp ●

Marifil Mines ●Orocobre ●

Potash Dragon ●

Rodinia Lithium ●

Vale ●

BRAZIL

Aguia Resources ●B&A Minercao ●Brazil Potash Corp. ●Harvest Minerals ●Kalium Mineracao ●Lara Exploration ●Pacific Potash Corp. ●Petrobras●Terrativa ●Vale ●Verde Potash ●●

ERITREA & ETHIOPIA

Allana Potash ●

Beijing Sinoma Mining ●Circum Minerals ●

Danakali ●Ethiopotash (Yara) ●

Essel Group ●

AUSTRALIA

Agrimin ●Centrex Metals ●●

Goldphyre Resources ●Kalium Lakes ●

Potash West ●●Reward Minerals ●

Rum Jungle Resources ●●Wildhorse Energy ●●

THAILAND & LAOS

ASEAN Potash Mining ●

Asia Pacific Potash Co. ●FYI Resources ●

Mingda Thailand ●

Orient Mining ●Sino-Agri Minerals ●Thai Cali Company ●

Viet-Lao Salt & Chemicals ●

CONGO

African Potash ●

Elemental Minerals ●Holle Potash (AfriMines) ●

Luyuan des Mines (CITIC) ●MagMinerals (Evergreen) ●

SOCOMIP ●

PERU

GrowMax Agri Corp ●SalSud ●●

KAZAKHSTAN

Kazakhstan Potash Corp. ●Satimola ●

UNITED KINGDOM

Sirius Minerals ●

BOLIVIA

Comibol ●

BELARUS

Slavkali ●

SPAIN

Highfield Resources ●

●MOP

● SOP

● SOPM

● Other potash products

OTHER PROVINCES

Atlantic Potash ●

First Lithium Resources ●Globex Mining ●Grizzly Discoveries ●Pacific Potash Corp. ●Red Moon Potash ●

Softrock Minerals ●

SASKATCHEWAN

BHP Billiton ●Canadian United/Canadian Royal ●DSM Potash Corp. ●Encanto Potash ●

Gensource ●Golden Fortune/Golden Union ●

Golden Virtue Resources ●Karnalyte Resources ●

SASKATCHEWAN

North Atlantic Potash (Acron) ●Sanya Resouces ●Taiji Resources ●Vale ●Western Potash ●

Yancoal ●Zhongchuan Mining ●

BOTSWANA & NAMIBIA

Great Quest Fertilizer ●●Potash Dragon ●

SUDAN

Regency Mines ●

POLAND

KGHM ●●GERMANY

K+S ●Arunta Resources ●

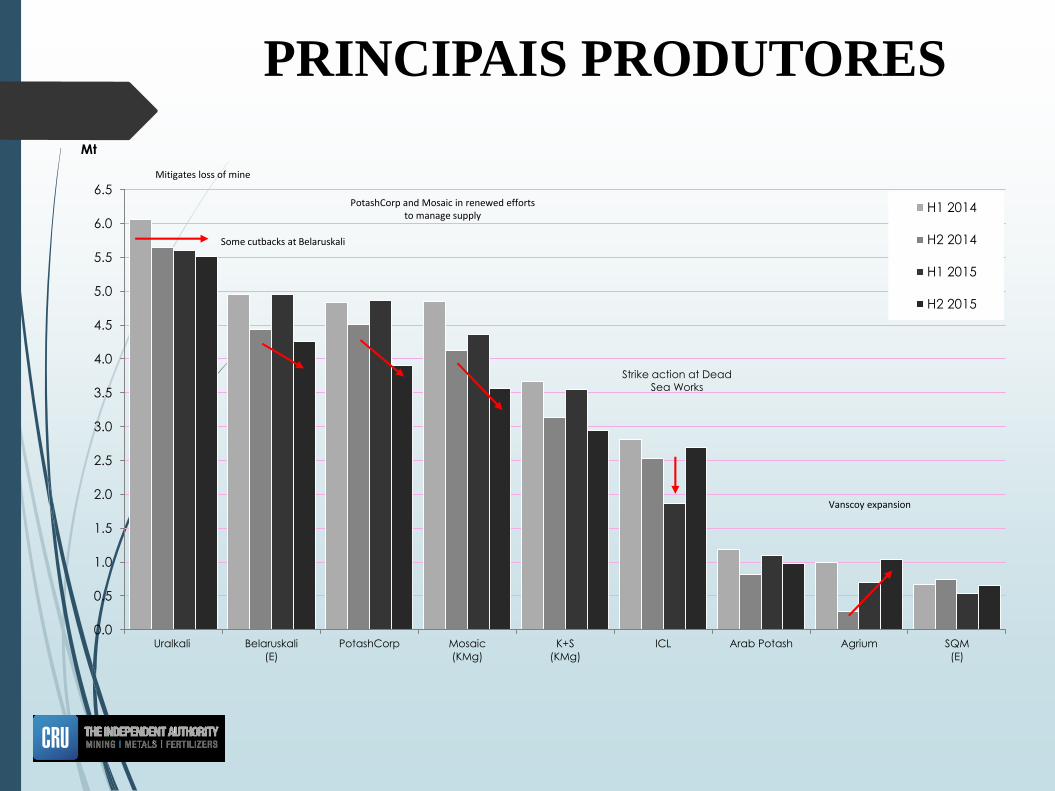

PRINCIPAIS PRODUTORES

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

Uralkali Belaruskali

(E)

PotashCorp Mosaic

(KMg)

K+S

(KMg)

ICL Arab Potash Agrium SQM

(E)

Mt

H1 2014

H2 2014

H1 2015

H2 2015

Strike action at Dead Sea Works

Vanscoy expansion

Mitigates loss of mine

PotashCorp and Mosaic in renewed efforts to manage supply

Some cutbacks at Belaruskali

CAPACIDADE PRODUÇÃO

(2005-2015)

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

10

20

30

40

50

60

70

80

90

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mt

Capacity Production Operating rateData: CRU

operating rate based on effective capacity

EVOLUÇÃO PREÇOSMOP

FOSFATO

Mina: Eshidiya – Jordan Phosphate Mines

FOSFATO P - Nutriente essencial para a produção de alimentos;

Teoria “Peak Production” e impactos sobre segurança alimentar;

Todos fertilizantes fosfatados (SSP, TSP, MAP, DAP) são produzidos com rocha fosfática;

Usos: 82% fertilizantes e 18% industrial;

Geologia:

Rocha fosfática (phosphate rock);

Termo impreciso, incluindo minério e produto "concentrado de rocha”;

Contém alguma forma de apatita;

Origem sedimentar (Fosforitos) e ígnea (Foscoritos);

Características mineralógicas, texturais e químicas distintas (impurezas e resíduos);

PRODUTOS

QUALIDADE:

Concentrados comerciais: 25% - 37% P2O5

(Tendência: % P2O5 baixa associada a %

impurezas alta);

Produção de DAP comercial (18-46-0) requer

ácido fosfórico com um baixo teor de impurezas;

Fe, Al, e outras formas de P reduzem o P

disponível para combinar com amônia;

Concentrado Florida (impurezas) está

dificultando produção DAP grau comercial;

Elementos radioativos;

Questões ambientais complexas;

RESERVAS

País Produção Reservas

2013 2014e % Mt %

United States 31,200 27,100 12.32% 1,100,000 1.64%

Algeria 1,500 1,500 0.68% 2,200,000 3.28%

Australia 2,600 2,600 1.18% 1,030,000 1.54%

Brazil 6,000 6,750 3.07% 270,000 0.40%

Canada 400 -- 76,000 0.11%

China5 108,000 100,000 45.45% 3,700,000 5.52%

Egypt 6,500 6,000 2.73% 715,000 1.07%

India 1,270 2,100 0.95% 35,000 0.05%

Iraq 250 250 0.11% 430,000 0.64%

Israel 3,500 3,600 1.64% 130,000 0.19%

Jordan 5,400 6,000 2.73% 1,300,000 1.94%

Kazakhstan 1,600 1,600 0.73% 260,000 0.39%

Mexico 1,760 1,700 0.77% 30,000 0.04%

Morocco and Western Sahara 26,400 30,000 13.64% 50,000,000 74.63%

Peru 2,580 2,600 1.18% 820,000 1.22%

Russia 10,000 10,000 4.55% 1,300,000 1.94%

Saudi Arabia 3,000 3,000 1.36% 211,000 0.31%

Senegal 800 700 0.32% 50,000 0.07%

South Africa 2,300 2,200 1.00% 1,500,000 2.24%

Syria 500 1,000 0.45% 1,800,000 2.69%

Togo 1,110 1,200 0.55% 30,000 0.04%

Tunisia 3,500 5,000 2.27% 100,000 0.15%

Vietnam 2,370 2,400 1.09% 30,000 0.04%

Other countries 2,580 2,600 1.18% 300,000 0.45%

World total (rounded) 225,000 220,000100.00%

67,000,000100.00%

RESERVAS

Depósitos Sedimentares (> 80% produção mundial):

EUA, Marrocos, N e NW África (Idades: Cretáceo,

Paleoceno e Eoceno);

Depósitos Ígneos (Carbonatitos e Alcalinas): Rússia,

África Sul, Brasil, Finlândia (geralmente menor teor);

Tendência (? ): jazidas de maior teor e alta qualidade

estariam sendo esgotadas vs. Khouribga (Marrocos -

Oulad Abdoun Plateau), só 30% pesquisado;

Principais Reservas:

IFDC (2010): 5 países são Marrocos, China,

Estados Unidos, Jordânia e Rússia;

USGS (2015): Marrocos, China, Argélia e Síria

com principais reservas;

TEORES E RECUPERAÇÃO

Região Teor ROMToer

concentrado

Rec.

Metalúrgica

P2O5

Perda P2O5

(%P20s) (%P20s) (%) (%)

North America

Southeast United States 10.9 30.4 79 21

Westem United States 22.2 31.2 71.3 28.7

South America 9.6 33.8 58.6 41.4

North Africa 26 32.2 69.8 30.2

West Africa 27. l 33.3 40.5 59.5

Middle East 24.7 31.4 71.4 28.6

Van Kauwenbergh, 2010

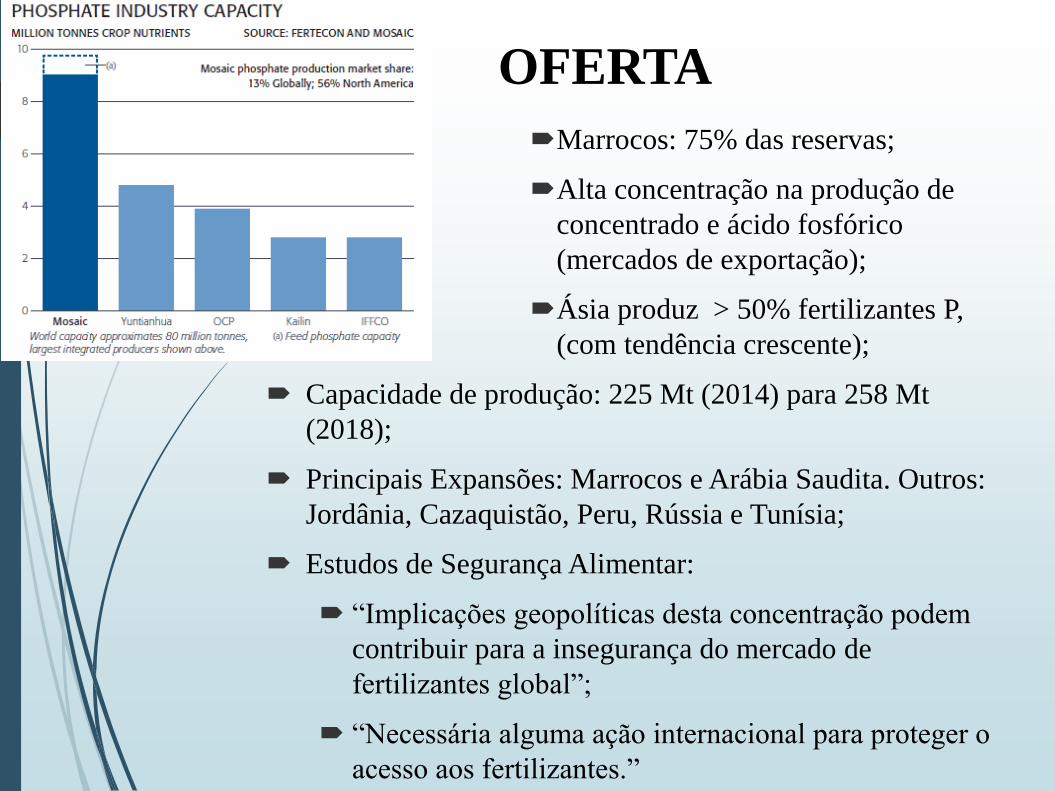

OFERTA

Marrocos: 75% das reservas;

Alta concentração na produção de

concentrado e ácido fosfórico

(mercados de exportação);

Ásia produz > 50% fertilizantes P,

(com tendência crescente);

Capacidade de produção: 225 Mt (2014) para 258 Mt

(2018);

Principais Expansões: Marrocos e Arábia Saudita. Outros:

Jordânia, Cazaquistão, Peru, Rússia e Tunísia;

Estudos de Segurança Alimentar:

“Implicações geopolíticas desta concentração podem

contribuir para a insegurança do mercado de

fertilizantes global”;

“Necessária alguma ação internacional para proteger o

acesso aos fertilizantes.”

EVOLUÇÃO PREÇOS

(Concentrado de Rocha P)

EVOLUÇÃO PREÇOS - DAP

MERCADO MUNDIAL

DEMANDA MUNDIAL

“It is about grain production” (Potash Corp.);

Alguns estudos indicam necessidade de 70% aumento na produção

agrícola, 2005 a 2050 (FAO);

América Latina: Maiores taxas de crescimento da demanda (3.7%

p.a.), devido expansão áreas agrícolas;

O Brasil tem a maior taxa de crescimento (6,13% ao ano), 21 anos

de série histórica, (ANDA);

Outros: China, 4,11%, e Índia, 3,43%;

N P2O5 K2O Total

Av. 2011/12

109.6 41.4 29 179.9

to 2013/14 (e)

2018/19 (f) 119.8 46.2 34.2 200.3

Av. Annual Change 1.50% 1.90% 2.80% 1.80%

Ref.: P. Heffer, IFA, June 2014

PRINCIPAIS PRODUTORES

MERCADO BRASILEIRO

Brasil:

4º consumidor de NPK, (6,6%

demanda mundial);

Maior importador mundial de

fertilizantes;

Mercado concentrado:

Vale Fertilizantes responde por 2/3 da

produção nacional de P e 100% K;

Copebras e Galvani/Yara;

POTENCIAL AGRÍCOLA

BRASILEIRO

NOVAS FRONTEIRAS

LOGÍSTICA FERTILIZANTES

IMPORTADOS

FERROVIAS (Exp.)

MERCADO GLOBAL

PREÇOS CONSUMIDOR(US$/ton)

JAZIDAS – CLASSE MUNDIAL

Lavra em larga escala;

Custos baixos de concentração (produção

concentrado de rocha);

Minério com propriedades favoráveis: ácido

fosfórico sem impurezas (P);

Escala produção: > M toneladas/ano de produtos;

Logística de baixo custo para acesso aos

mercados internacionais (ferrovia e portos);

JAZIDAS VIÁVEIS - BRASIL

Tomador de preço: f (mercado mundial e câmbio);

Competividade: Custo de produção versus preço

produto importado posto consumidor final (Preço

FOB + frete marítimo + taxas portuárias +

logística terrestres +/- tributação);

Consistência: características do minério,

propriedades do concentrado e produtos (SSP,

TSP, MAP, DAP, MOP) com demandas

específicas dos sub-mercados (função: solo,

culturas);

Acesso a logística de distribuição e vendas.

Barreiras: mercado sazonal, operação casada das

comercializadoras;

CONCLUSÕES

Expansão agrícola e barreiras de logística (produtos importados) geram oportunidades no mercado de fertilizantes;

Proximidade ao mercado é diferencial para viabilização de novos projetos;

Fosfato: Esforço exploratório reduzido e potencial de novas descobertas;

Análise de viabilidade complexa, requerendo análise específica (mercados, tipo e qualidade de produtos, curvas de custo marginal específicas);

Fertilizantes: segmento atrativo para exploração, a despeito do contexto atual das commodities;