our wings - cdn.indonesia-investments.com · savings movement, sagafest was held in form of futsal...

TRANSCRIPT

PT. Bank Artha Graha Internasional, Tbk.Laporan Tahunan 2012 Annual Report

Spreading Our Wings

PENGANTAR Preface

KILAS PERISTIWA DAN KEPEDULIAN PERUSAHAAN TAHUN 2012 2012 Events Highlights and Corporate Care

IKHTISAR KEUANGAN DAN SAHAM Financial and Stock Highlights

LAPORAN MANAJEMEN Management Report

PROFIL PERUSAHAAN Company ProfileProfil Perusahaan | Company ProfileVisi, Misi dan Nilai-Nilai Perusahaan | Vision, Mission and Company ValuesSekilas Bank Artha Graha Internasional | Bank Artha Graha Internasional in BriefStruktur Kepemilikan Saham | Shareholder Structure Bidang dan Kegiatan Usaha | Business Segment and ActivityStruktur Organisasi | Organization StructureProfil Dewan Komisaris | Profile of the Board of CommissionersProfil Direksi | Profile of the Board of DirectorsPejabat Eksekutif | Executive OfficersSumber Daya Manusia | Human ResourcesPencitraan atas Produk dan Layanan | Image of Product and ServicePenyaluran Dana | LendingTreasury dan Perbankan Internasional | Treasury and International BankingTeknologi Informasi | Information TechnologyKuasi Reorganisasi dan Penawaran Umum Terbatas IV | Quasy Reorganization and Limited Public Offering IV

ANALISIS DAN PEMBAHASAN MANAJEMENManagement Analysis and Review

TATA KELOLA PERUSAHAAN Good Corporate Governance

TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

STRATEGI DAN RENCANA KERJA 2013Strategy and Work Program 2013

INFORMASI PERUSAHAANCompany's Information

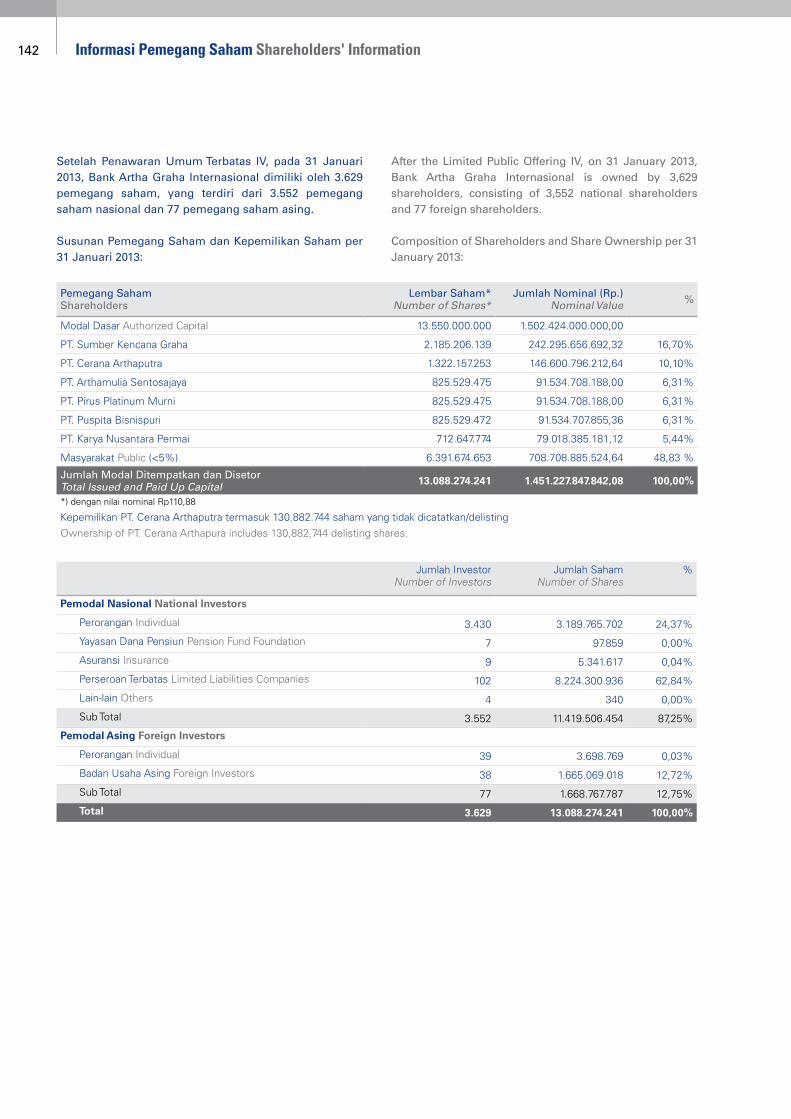

INFORMASI PEMEGANG SAHAMShareholders Information

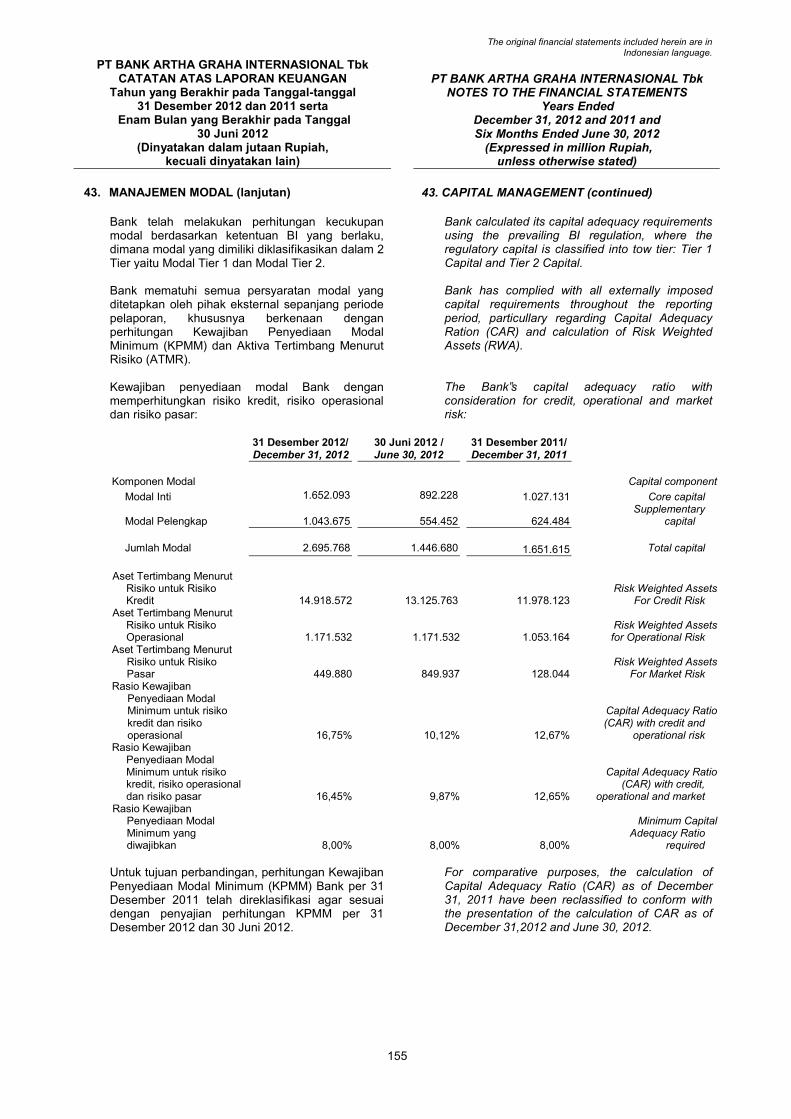

PENGUNGKAPAN PERMODALAN SERTA PENGUNGKAPAN EKSPOSUR RISIKO DAN PENERAPAN MANAJEMEN RISIKO BANKBank Capital, Risk Exposure and Risk Management Disclosure

LAPORAN KEUANGAN AUDITAudited Financial Report

1

2

9

13

21

222324262728303234353840424345

49

57

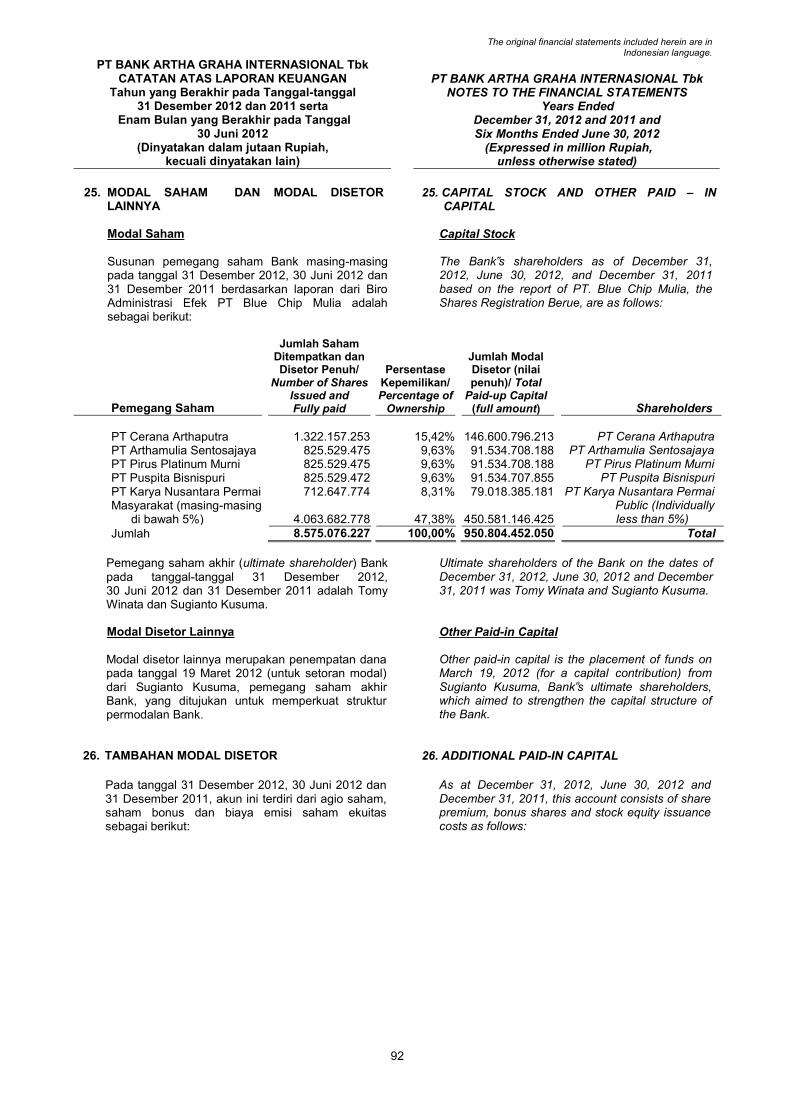

117

121

125

135

143

165

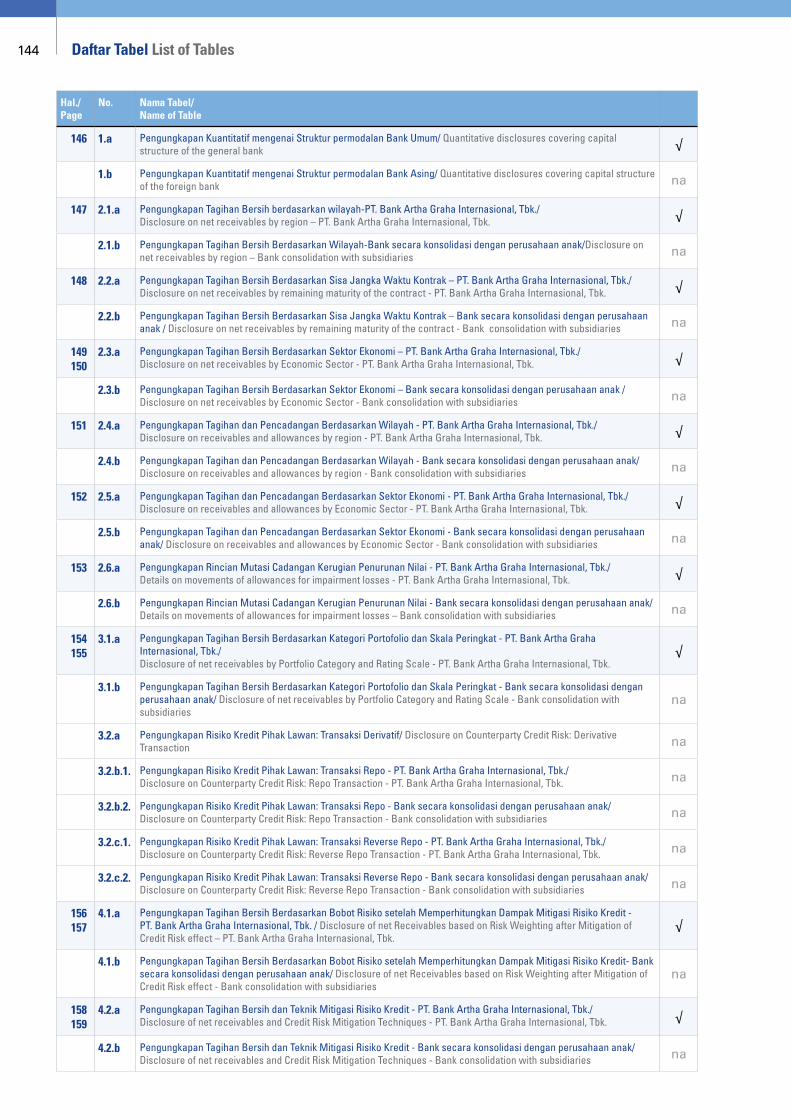

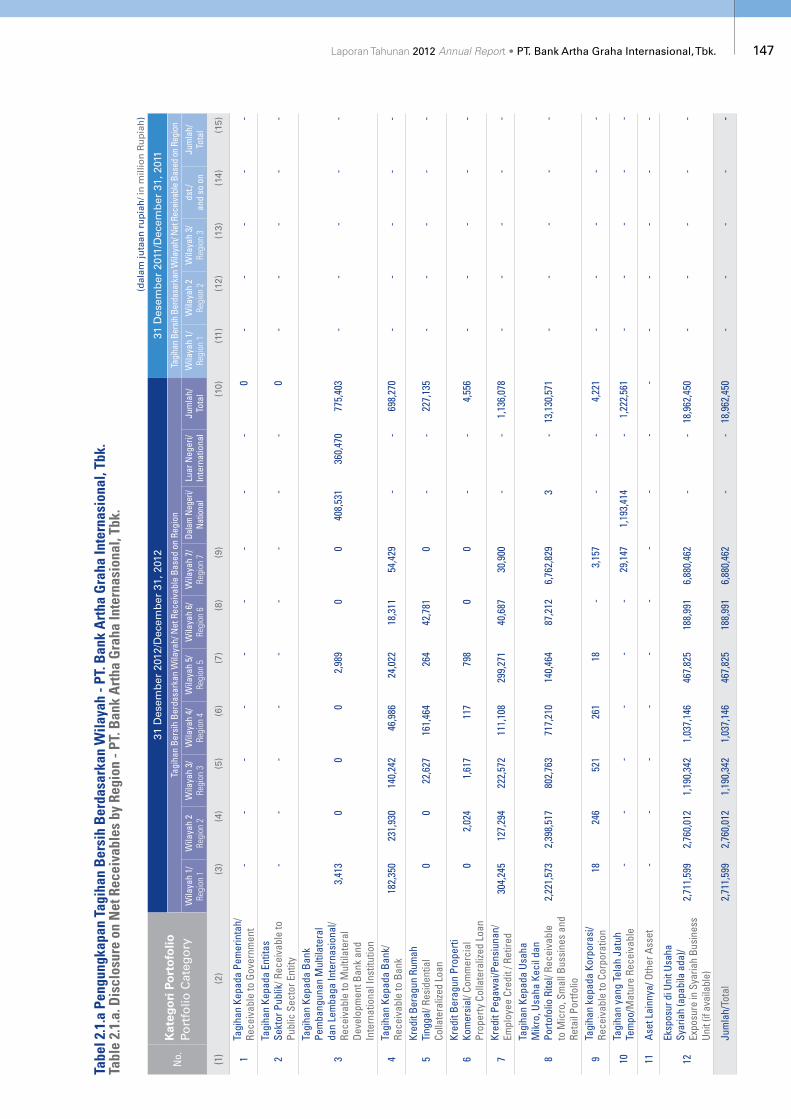

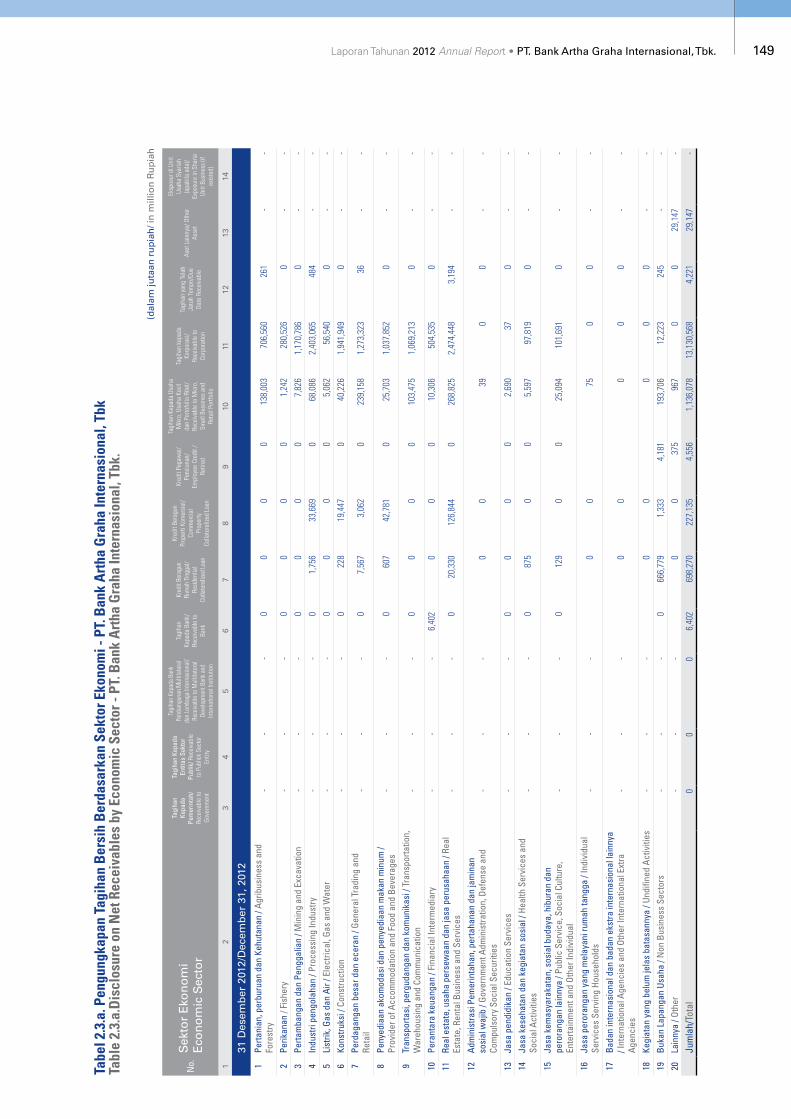

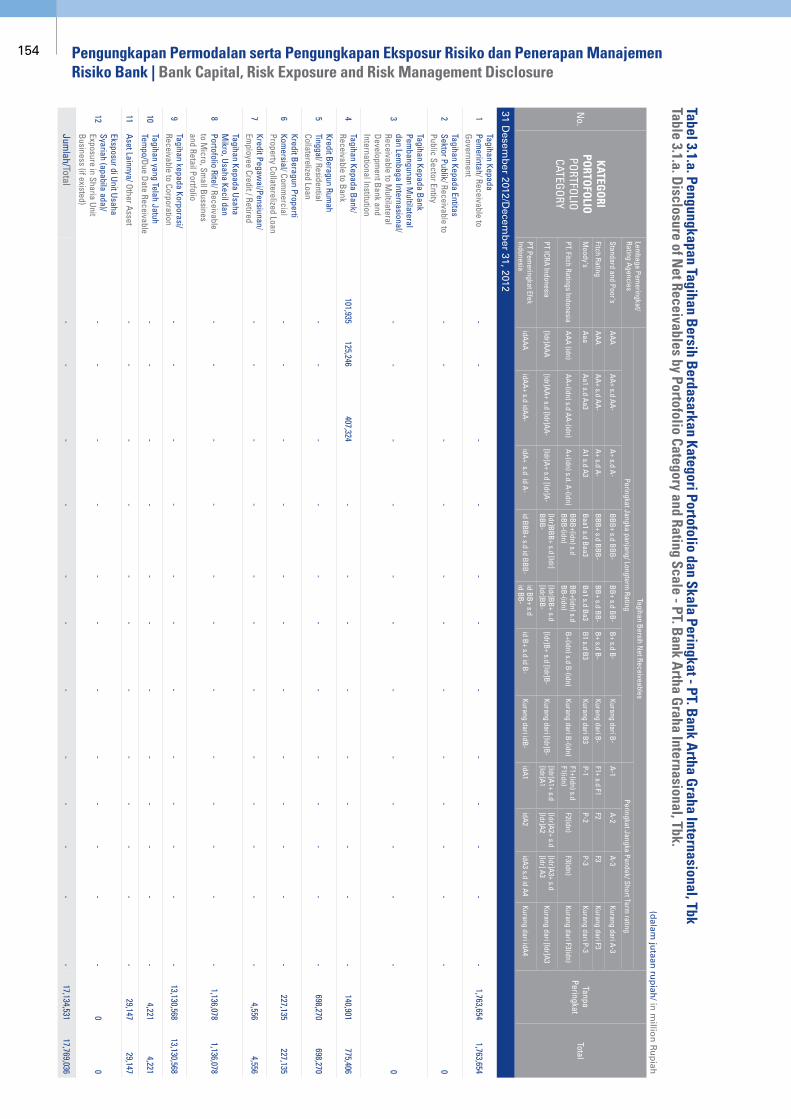

Daftar Isi Table of Contents

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 1Pengantar Preface

Spreading Our Wings

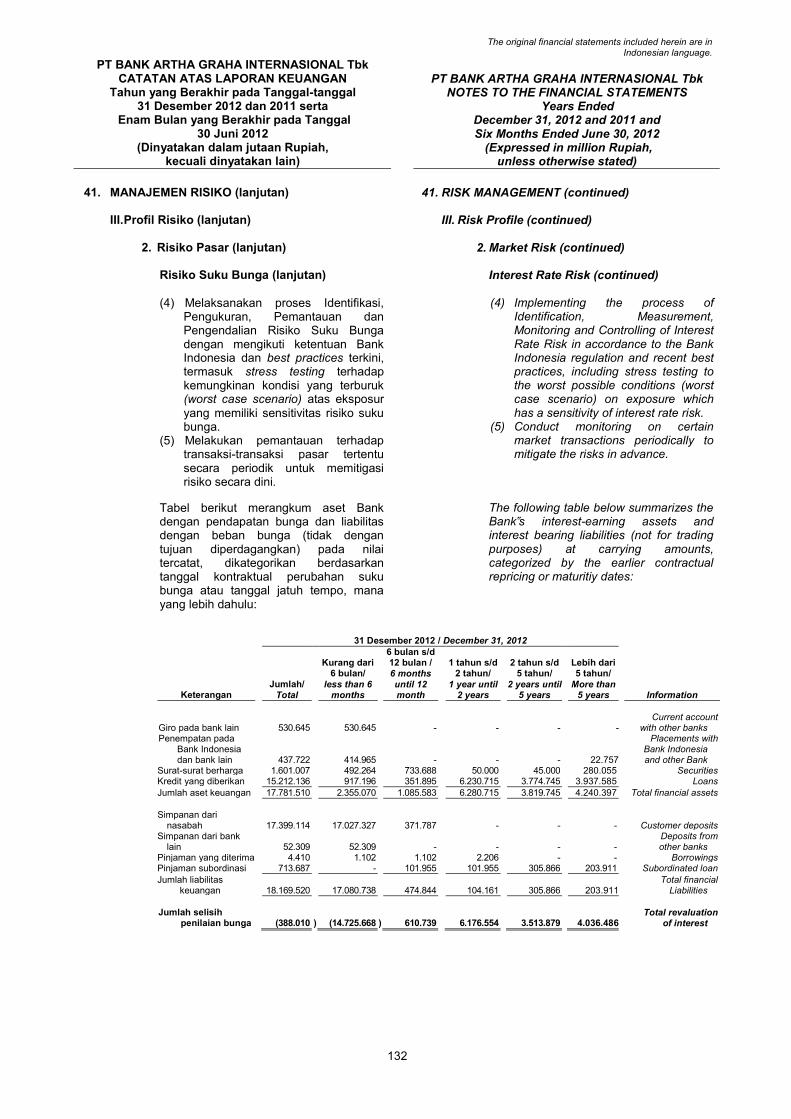

Tahun 2012 merupakan tahun konsolidasi bagi Bank Artha Graha Internasional. Berbagai strategi penguatan internal telah direalisasikan, diantaranya dengan peningkatan kualitas portofolio kredit serta penguatan struktur permodalan melalui Kuasi Reorganisasi dan Penawaran Umum Terbatas IV. Keberhasilan proses konsolidasi ini semakin memantapkan langkah Bank Artha Graha Internasional untuk pengembangan usaha di masa yang akan datang, sehingga dapat memberikan nilai tambah yang berkelanjutan bagi para pemangku kepentingan.

2012 was the year of consolidation for Bank Artha Graha Internasional. Various internal reinforcement strategies have been realized, such as the quality of loan portfolio improvement and strengthening capital structure through the Quasy Reorganization and Limited Public Offering IV.

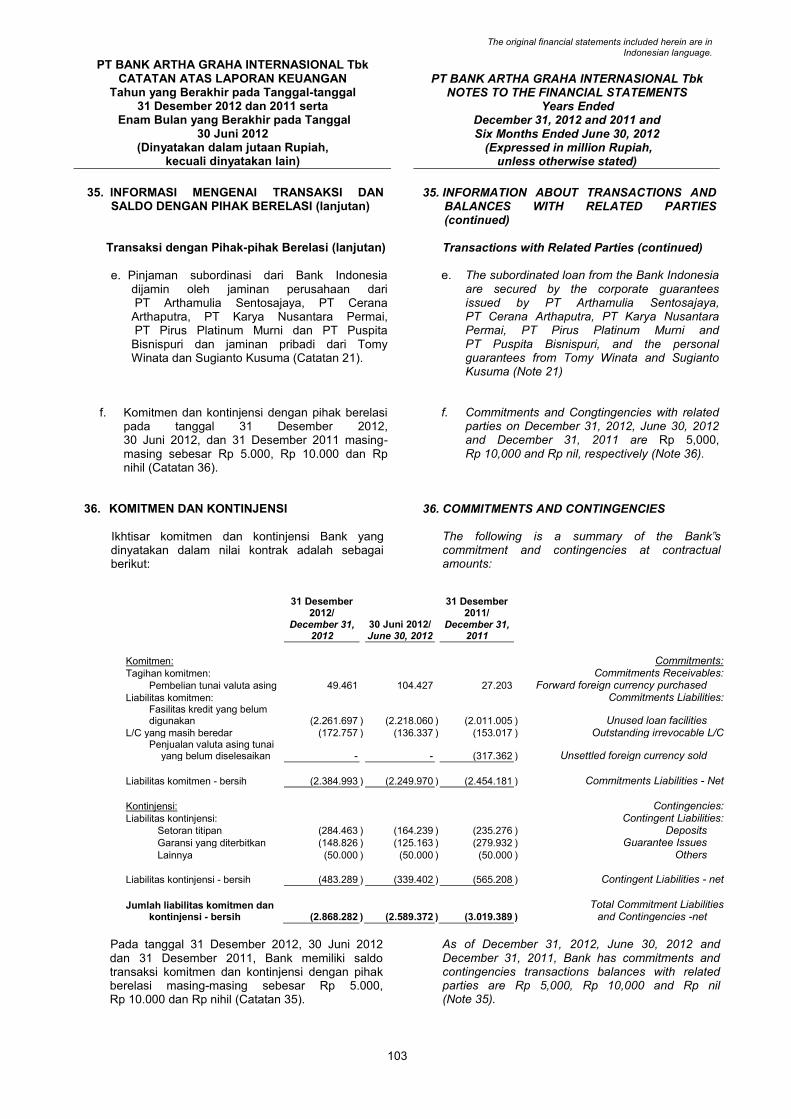

The success of this consolidation process will strengthen Bank Artha Graha Internasional development in the future, which will provide sustainable value for all stakeholders.

2 Kilas Peristiwa dan Kepedulian Perusahaan Tahun 2012 2012 Events Highlights and Corporate Care

1 Pebruari/February

Kilas Peristiwa dan Kepedulian Perusahaan Tahun 20122012 Events Highlights and Corporate Care

Januari

17 Januari. Bank Artha Graha Internasional dan Artha Graha Peduli bekerja sama dengan Dandim Serang, Banten, memberikan bantuan sembako kepada korban banjir Serang, Banten.

24 Januari. Artha Graha Peduli melalui kantor cabang Bank Artha Graha Internasional Surabaya berpartisipasi dalam kegiatan bakti sosial Divisi Infanteri Kostrad di Lumajang, Jawa Timur.

Pebruari

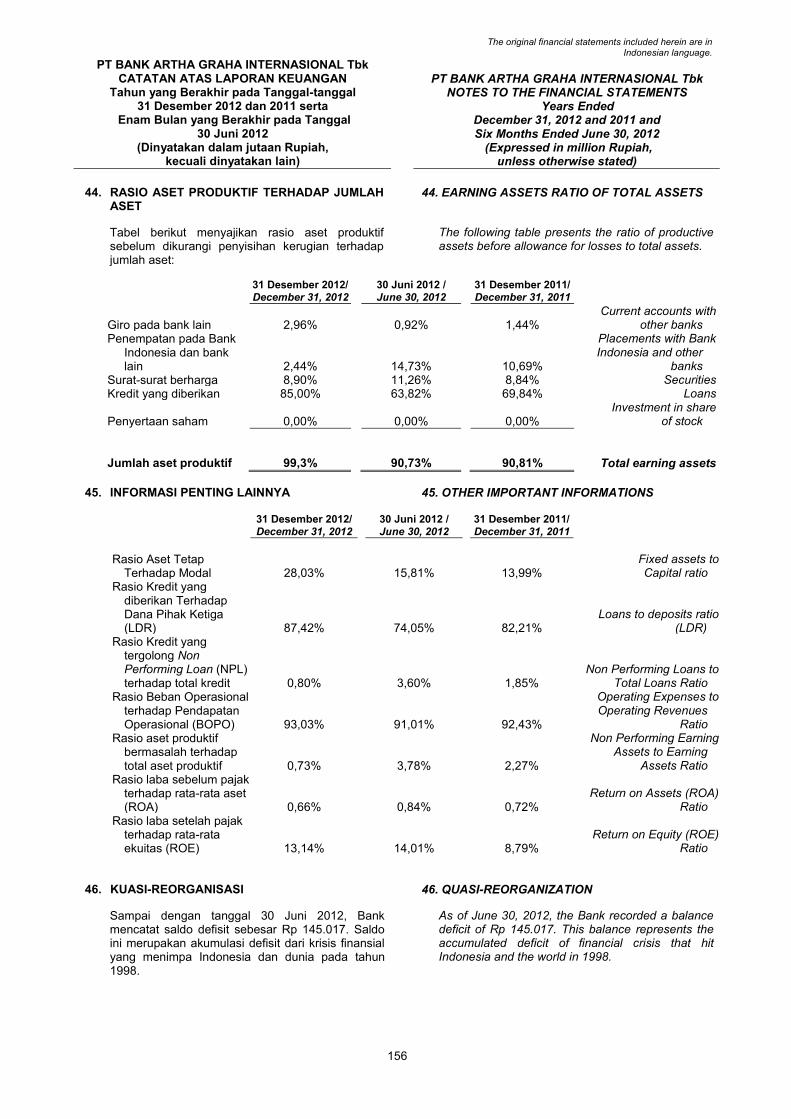

1 Pebruari. Penempatan kader Sumber Daya Manusia yang berasal dari Management Development Program (MDP) Kredit I yang dimulai pada 2011.

9 Pebruari. Penyelenggaraan kegiatan Kredit Pemilikan Rumah (KPR) Reward 2011 sebagai salah satu bentuk apresiasi Manajemen terhadap Wilayah Bank Artha Graha Internasional yang memiliki kontribusi terbesar dalam menyalurkan KPR pada 2011.

15 Pebruari. Pembukaan Kantor Kas Bank Artha Graha Internasional Bombana, Konawe Selatan, Sulawesi Tenggara.

17 Pebruari. Pembukaan Kantor Kas Bank Artha Graha Internasional Angata, Konawe Selatan, Sulawesi Tenggara.

January

17 January. Bank Artha Graha Internasional and Artha Graha Peduli worked together with the Military District Commander of Serang, Banten, in distributing aids of sembako (9 basic commodities) to the flood victims in Serang, Banten.

24 January. Artha Graha Peduli through Bank Artha Graha Internasional Surabaya Branch participated in the social activity arranged by Kostrad Infrantry Division in Lumajang, East Java.

February

1 February. Assignment of Human Resources cadres originating from Management Development Program (MDP) Credit I launched in 2011.

9 February. Implementation of Housing Loan Reward (KPR) 2011, representing one of the Management’s appreciations to Bank Artha Graha International Area with the biggest contribution in distributing KPR in 2011.

15 February. Opening of Bank Artha Graha Internasional Cash Office Bombana, South Konawe, Southeast Sulawesi.

17 February. Opening of Bank Artha Graha Internasional Cash Office Angata, South Konawe, Southeast Sulawesi.

17 Januari/January 24 Januari/January 9 Pebruari/February

15 Pebruari/February 17 Pebruari/February 27 Pebruari/February

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 3

27 Pebruari. Relokasi Kantor Cabang Pembantu Bank Artha Graha Internasional Hasanuddin, Makassar, ke Komplek Ruko Latimojong, Jl. Veteran No. F7, Makassar.

Maret

22-24 Maret. Bank Artha Graha Internasional berpartisipasi dalam acara Days of Law Career 2012 (DOLC) di Fakultas Hukum, Universitas Indonesia.

April

2 April. Apresiasi kepada jajaran frontliner pemenang ajang Service Excellent All Star Competition (SEASC) Bank Artha Graha Internasional 2012. 10 April. Kantor Cabang Bank Artha Graha Internasional Manado memberikan bantuan Artha Graha Peduli untuk renovasi gedung Korem 131/Santiago, Manado, Sulawesi Utara.

18 April. Pembukaan Kantor Kas Bank Artha Graha Internasional Karawang di Jl. Ahmad Yani No. 88, Karawang, Jawa Barat.

23 April. Peresmian jaringan kantor Bank Artha Graha Internasional ke-100 melalui pembukaan Kantor Kas Bank Artha Graha Internasional Tzu Chi di Komplek Gedung Buddha Tzu Chi, Jl. Pantai Indah Kapuk Boulevard, Jakarta Utara.

27 February. Relocation of Bank Artha Graha Internasional Hasanuddin Sub-branch, Makassar, to Latimojong Ruko Complex, Jl. Veteran No. F7, Makassar.

March

22-24 March. Bank Artha Graha Internasional joined in the program of Days of Law Career 2012 (DOLC) in the Faculty of Law, University of Indonesia.

April

2 April. Appreciation to the winning Frontliners of Service Excellent All Star Competition (SEASC) of Bank Artha Graha Internasional 2012.

10 April. Bank Artha Graha Internasional Manado Branch granted support to Artha Graha Peduli in renovating the building of Korem 131/Santiago, Manado, North Sulawesi.

18 April. Opening of Bank Artha Graha Internasional Cash Office Karawang in Jl. Ahmad Yani No. 88, Karawang, Jawa Barat.

23 April. Inauguration of the 100th office network of Bank Artha Graha Internasional through the opening of Bank Artha Graha Internasional Tzu Chi Cash Office in the Building Complex of Buddha Tzu Chi, Jl. Pantai Indah Kapuk Boulevard, North Jakarta.

2 April/April

18 April/April 23 April/April22-24 Maret/March

4 Kilas Peristiwa dan Kepedulian Perusahaan Tahun 2012 2012 Events Highlights and Corporate Care

27 Mei/May6 Mei/May 25 Mei/May

Mei

6 Mei. Tim basket Bank Artha Graha Internasional berhasil menjadi Juara I dalam turnamen basket 3 on 3 antar Bank se-Jakarta dalam event “One Day Championship Bank Mandiri Carnaval Fiesta”.

25 Mei. Sebagai bagian dalam Artha Graha Network, Bank Artha Graha Internasional menerima kunjungan resmi dari Delegasi Pemerintah beserta rombongan yang terdiri dari Pejabat dan Badan Usaha Daerah dari Propinsi Fujian, China.

27 Mei. Bank Artha Graha Internasional berpartisipasi dalam penyelamatan dan pelestarian alam lingkungan di sekitar Danau Buyan, Kabupaten Buleleng, Provinsi Bali, yang diselenggarakan PT. Nusa Bali Abadi (NBA) bekerjasama dengan Kementerian Kehutanan Republik Indonesia.

Juni

10 Juni. Dalam mensosialisasikan Gerakan Siswa Menabung, diselenggarakan SAGAFEST berupa kegiatan pertandingan futsal antar SLTP di wilayah Jabodetabek, bertempat di Lapangan Planet Futsal, Kelapa Gading, Jakarta Utara.

27 Juni. Sebagai bagian dari upaya untuk memajukan sektor Usaha Mikro Kecil dan Menengah, Bank Artha Graha Internasional kembali ambil bagian dalam Indonesia Banking Expo (IBEX) 2012 bertempat di Jakarta Covention Center (JCC).

29 Juni. Rapat Umum Pemegang Saham Tahunan Bank Artha Graha Internasional untuk tahun buku 2011.

May

6 May. The Basket Team of Bank Artha Graha Internasional was successful to be the 1st Champion in Jakarta’s Inter-bank basket tournament 3 on 3 in the event of “One Day Championship Bank Mandiri Carnaval Fiesta”.

25 May. As part of Artha Graha Network, Bank Artha Graha Internasional received the official visit of the group of Government Delegation comprising the Officials and Local Business Entrepreneurs of Fujian Province, China.

27 May. Bank Artha Graha Internasional joined in nature rescue and conservation surrounding Buyan Lake, Buleleng Regency, Bali Province, which was arranged by PT. Nusa Bali Abadi (NBA) in cooperation with Ministry of Forestry Republic of Indonesia.

June

10 June. For the purpose of socialization of the Students’ Savings Movement, SAGAFEST was held in form of futsal games among Junior High Schools in Jabodetabek Area, located at Lapangan Planet Futsal, Kelapa Gading, North Jakarta.

27 June. As part of the effort to promote Small, Medium and Micro Enterprises, again Bank Artha Graha Internasional participated in the Indonesian Banking Expo (IBEX) 2012 which venue was in Jakarta Covention Center (JCC).

29 June. Annual General Meeting of Shareholders of Bank Artha Graha Internasional for the fiscal year of 2011.

10 Juni/June 27 Juni/June 29 Juni/June

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 5

8-9 Juli/July 2 Agustus/August 9-20 Agustus/August

15 September/September 22 September/September 22 September/September

Juli

8-9 Juli. Kantor Cabang Bank Artha Graha Internasional Surabaya berpartisipasi dalam Rakerda Real Estate Indonesia (REI) Jatim yang diadakan di kota Batu, Malang, Jatim.

Agustus

2 Agustus. Dalam mengisi bulan Ramadhan, Bank Artha Graha Internasional berbagi kebahagiaan melalui pemberian bantuan paket kepada anak-anak yatim piatu.

9-20 Agustus. Sebagai bagian dari Artha Graha Network dan Artha Graha Peduli, Bank Artha Graha Internasional mengadakan kegiatan “Bakti Sosial Sembako Murah” untuk masyarakat kurang mampu khususnya yang berada di sekitar jaringan kantor Bank Artha Graha Internasional di seluruh Indonesia.

September

15 September. Relokasi Kantor Cabang Bank Artha Graha Internasional Kendari ke Jl. H. Abdullah Silondae No. 139, Kendari.

22 September.• Bank Artha Graha Internasional menyelenggarakan

SAGAFEST – Quiz Tantangan SAGA bertempat di pusat perbelanjaan The Central, Pekanbaru, yang dikemas dalam bentuk kompetisi edukatif antar siswa SLTP.

• PenyelenggaraankegiatanEdukasiPerbankandiSekolahMenengah Pertama (SMP) BPK Penabur, Cirebon.

July

8-9 July. Bank Artha Graha Internasional Surabaya Branch joined in the Regional Workshop of Real Estate Indonesia (REI) East Java, which was held in Batu, Malang, East Java.

August

2 August. In passing the holy month of Ramadhan, Bank Artha Graha Internasional shared the happiness by distributing packages to orphan children.

9-20 August. As part of Artha Graha Network and Artha Graha Peduli, Bank Artha Graha Internasional held “Social Service of Low-Priced Sembako” for unfortunate community particularly those living around the office network of Bank Artha Graha Internasional all over Indonesia.

September

15 September. Relocation of Bank Artha Graha Internasional Kendari Branch to Jl. H. Abdullah Silondae No. 139, Kendari.

22 September. • Bank Artha Graha Internasional held SAGAFEST –

SAGA Challenge Quiz located in The Central Shopping Center, Pekanbaru, which was packed in an educative competition among students of Junior High School.

• ImplementationofBankingEducation to students inJunior High School (SMP) BPK Penabur, Cirebon.

6 Kilas Peristiwa dan Kepedulian Perusahaan Tahun 2012 2012 Events Highlights and Corporate Care

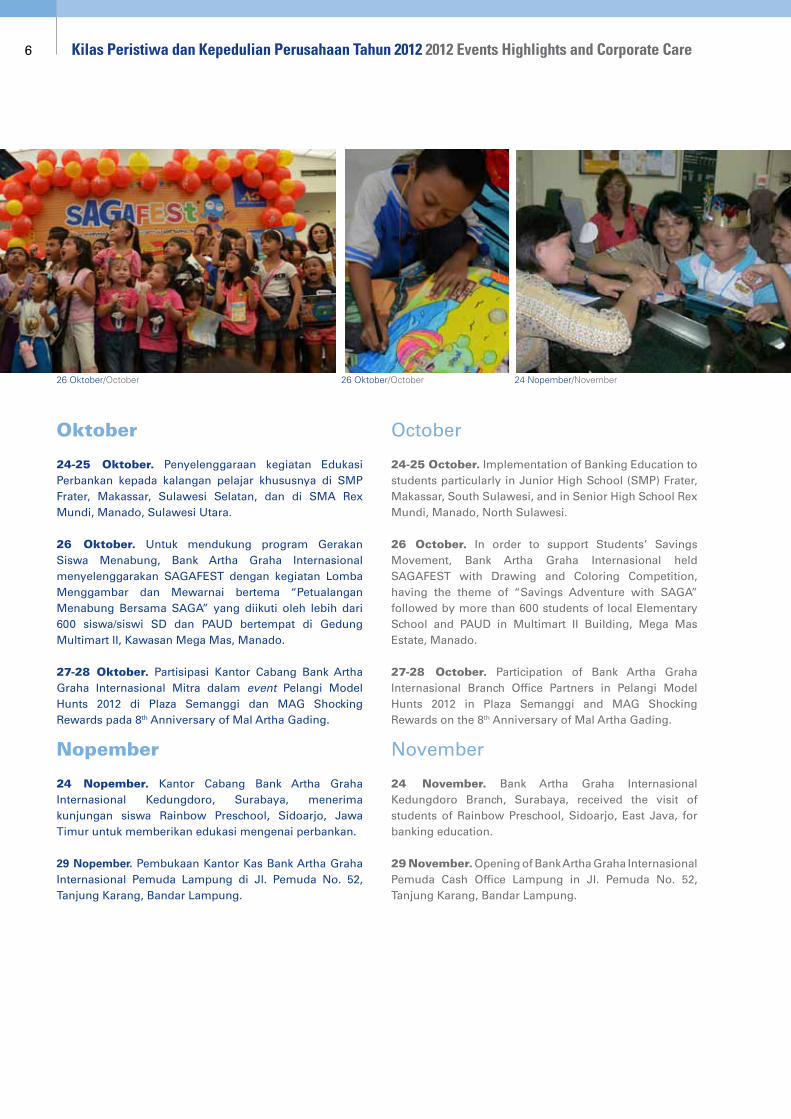

Oktober

24-25 Oktober. Penyelenggaraan kegiatan Edukasi Perbankan kepada kalangan pelajar khususnya di SMP Frater, Makassar, Sulawesi Selatan, dan di SMA Rex Mundi, Manado, Sulawesi Utara.

26 Oktober. Untuk mendukung program Gerakan Siswa Menabung, Bank Artha Graha Internasional menyelenggarakan SAGAFEST dengan kegiatan Lomba Menggambar dan Mewarnai bertema “Petualangan Menabung Bersama SAGA” yang diikuti oleh lebih dari 600 siswa/siswi SD dan PAUD bertempat di Gedung Multimart II, Kawasan Mega Mas, Manado.

27-28 Oktober. Partisipasi Kantor Cabang Bank Artha Graha Internasional Mitra dalam event Pelangi Model Hunts 2012 di Plaza Semanggi dan MAG Shocking Rewards pada 8th Anniversary of Mal Artha Gading.

Nopember

24 Nopember. Kantor Cabang Bank Artha Graha Internasional Kedungdoro, Surabaya, menerima kunjungan siswa Rainbow Preschool, Sidoarjo, Jawa Timur untuk memberikan edukasi mengenai perbankan.

29 Nopember. Pembukaan Kantor Kas Bank Artha Graha Internasional Pemuda Lampung di Jl. Pemuda No. 52, Tanjung Karang, Bandar Lampung.

October

24-25 October. Implementation of Banking Education to students particularly in Junior High School (SMP) Frater, Makassar, South Sulawesi, and in Senior High School Rex Mundi, Manado, North Sulawesi.

26 October. In order to support Students’ Savings Movement, Bank Artha Graha Internasional held SAGAFEST with Drawing and Coloring Competition, having the theme of “Savings Adventure with SAGA” followed by more than 600 students of local Elementary School and PAUD in Multimart II Building, Mega Mas Estate, Manado.

27-28 October. Participation of Bank Artha Graha Internasional Branch Office Partners in Pelangi Model Hunts 2012 in Plaza Semanggi and MAG Shocking Rewards on the 8th Anniversary of Mal Artha Gading.

November

24 November. Bank Artha Graha Internasional Kedungdoro Branch, Surabaya, received the visit of students of Rainbow Preschool, Sidoarjo, East Java, for banking education. 29 November. Opening of Bank Artha Graha Internasional Pemuda Cash Office Lampung in Jl. Pemuda No. 52, Tanjung Karang, Bandar Lampung.

26 Oktober/October 26 Oktober/October 24 Nopember/November

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 7

29 Nopember/November 7 Desember/December 18 Desember/December

December

5 December. Opening of Bank Artha Graha Internasional Palembang Cash Office in Jl. Sayangan No. 183/58, Ilir Timur I Subdistrict, Palembang.

7 December.• ExtraordinaryMeetingofShareholders,whichamong

others, approving Bank Artha Graha Internasional to have Quasy Reorganization and increase the capital structure by Limited Public Offering (PUT) IV.

• Opening of Bank Artha Graha Internasional SunsetRoad Cash Office in Jl. Sunset Road Barat Pertokoan No. 48 B, Seminyak, Bali.

13 December. Opening of Bank Artha Graha Internasional Medan Cash Office in Jalan Asia No. 95 L, Sei Rengas II, Medan.

18 December. Opening of Bank Artha Graha Internasional Gading Serpong Cash Office in Financial Centre Complex Block BA 2 No. 21, Jl. Boulevard, Summarecon Serpong, Tangerang.

19 December. Opening of Bank Artha Graha Internasional Pekanbaru Cash Office in Jl. Riau 19 C, Pekanbaru.

21 December. Opening of Bank Artha Graha Internasional Batam Cash Office in Mahkota Raya Complex Block E No. 5 Jl. Engku Putri, Teluk Tering, Batam City.

Desember

5 Desember. Pembukaan Kantor Kas Bank Artha Graha Internasional Palembang di Jl. Sayangan No. 183/58, Kecamatan Ilir Timur I, Palembang.

7 Desember.• Rapat Umum Pemegang Saham Luar Biasa

yang diantaranya menyetujui Bank Artha Graha Internasional untuk melakukan Kuasi Reorganisasi dan meningkatkan struktur permodalan melalui Penawaran Umum Terbatas (PUT) IV.

• PembukaanKantorKasBankArthaGrahaInternasionalSunset Road di Jl. Sunset Road Barat Pertokoan No. 48 B, Seminyak, Bali.

13 Desember. Pembukaan Kantor Kas Bank Artha Graha Internasional Medan di Jalan Asia No. 95 L, Sei Rengas II, Medan.

18 Desember. Pembukaan Kantor Kas Bank Artha Graha Internasional Gading Serpong di Komplek Ruko Financial Centre Blok BA 2 No. 21, Jl. Boulevard, Summarecon Serpong, Tangerang.

19 Desember. Pembukaan Kantor Kas Bank Artha Graha Internasional Pekanbaru di Jl. Riau 19 C, Pekanbaru.

21 Desember. Pembukaan Kantor Kas Bank Artha Graha Internasional Batam di Komplek Mahkota Raya Blok E No. 5 Jl. Engku Putri, Teluk Tering, Batam Kota.

8 Kilas Peristiwa dan Kepedulian Perusahaan Tahun 2012 2012 Events Highlights and Corporate Care

1 Januari. Peringkat ketiga untuk kategori “Customer Transaction Index”, peringkat kesembilan untuk kategori “Customer Satisfaction Index”, peringkat kesepuluh untuk kategori “Customer Relationship Index”, dan peringkat kesembilan untuk kategori “Customer Partnership Index” dalam survey Indonesia Bank Loyalty Index (IBLI) 2012 oleh MarkPlus Insight yang dimuat di majalah Infobank Edisi Januari 2012.

25 Januari. “Indonesia Service to Care Award 2012” untuk kategori “Tabungan Konvensional” dalam ajang Indonesia Service To Care Index yang dilakukan Marketers bekerjasama dengan lembaga Riset MarkPlus Insight.

1 Mei. Peringkat kedelapan untuk kategori “Performa Terbaik ATM”, peringkat kesembilan untuk kategori “Performa Terbaik Phone Banking Officer” dan peringkat kesembilan untuk kategori “Performa Terbaik Satpam” dalam survei Bank Service Excellence Monitor (BSEM) 2011/2012 yang dilakukan oleh Marketing Research Indonesia dan Majalah Infobank.

1 Juni. Peringkat ke-25 dalam “2012 Investor 50 Best Banks” yang dipublikasikan di majalah Investor Edisi Juni 2012.

1 January. The third ranking for category of “Customer Transaction Index”, the ninth ranking for category of “Customer Satisfaction Index”, the tenth ranking for category of “Customer Relationship Index”, and the ninth ranking for category of “Customer Partnership Index” in the survey of Indonesia Bank Loyalty Index (IBLI) 2012 by MarkPlus Insight, which was published in Infobank Magazine, January 2012 edition.

25 January. “Indonesia Service to Care Award 2012” for category of “Conventional Savings” in the venue of Indonesia Service To Care Index, held by Marketers in cooperation with MarkPlus Insight Research Institution.

1 May. The eighth ranking for category of “The Best Performance of ATM”, the ninth ranking for category of “The Best Performance of Phone Banking Officer” and the ninth ranking for category of “The Best Performance of Security Unit” in the survey of Bank Service Excellence Monitor (BSEM) 2011/2012, held by Marketing Research Indonesia and Infobank Magazine.

1 June. The 25th ranking in “2012 Investor 50 Best Banks”, published in Investor Magazine, June 2012 edition.

PenghargaanAppreciations

Ikhtisar Keuangan dan Saham Financial and Stock Highlights

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 9

10 Ikhtisar Keuangan dan Saham Financial and Stock Highlights

1.937.327

1.154.341

1.054.458

963.069

919.446

Laba (Rugi) 2012 2011 2010 2009 2008 Profit (Loss)

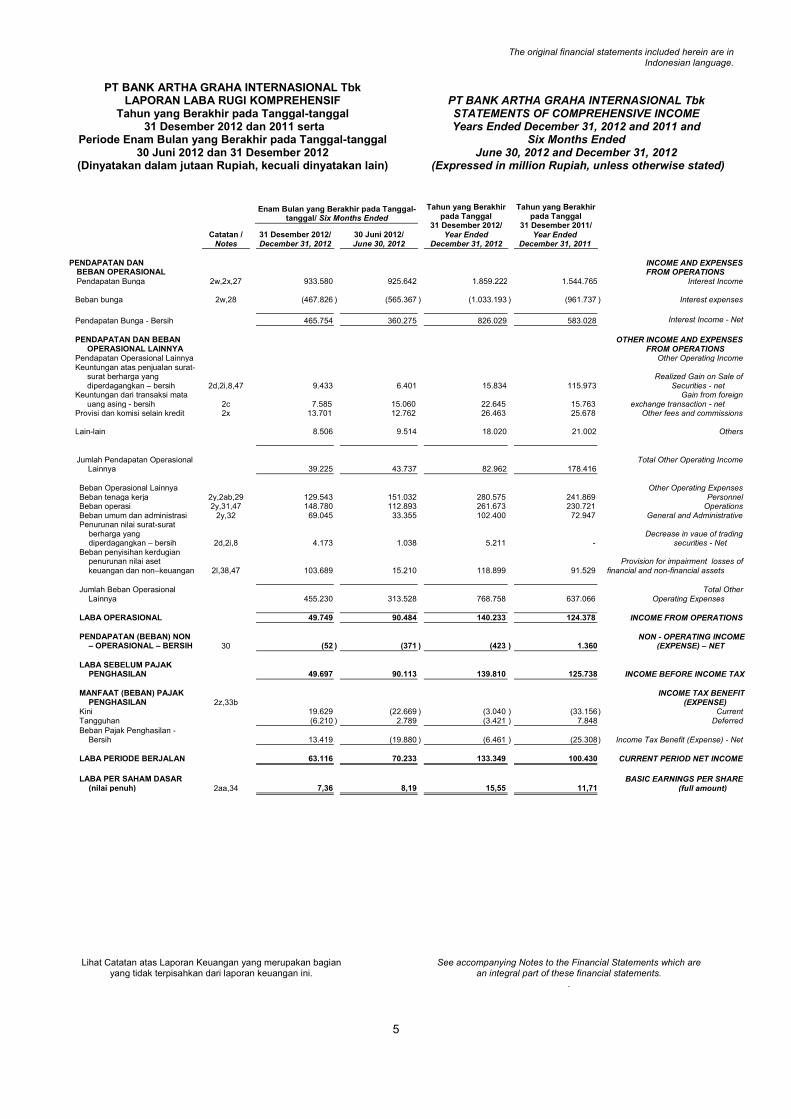

Pendapatan Bunga Bersih 826.029 583.028 586.928 498.079 395.795 Net Interest Income

Pendapatan Operasional Lainnya 82.962 178.416 69.768 57.948 59.914 Other Operating Income

Laba setelah Pajak 133.349 100.430 83.669 41.858 21.850 Profit After Tax

Neraca Balance Sheet

Total Aset 20.558.770 19.185.436 17.063.094 15.432.374 12.845.449 Total Assets

Total Kredit 15.212.135 13.399.447 11.180.951 10.986.322 9.821.879 Total Loan

Dana Pihak Ketiga 17.399.114 16.296.638 14.681.980 13.071.296 10.497.650 Total Deposits

Total Ekuitas 1.937.327 1.154.341 1.054.458 963.069 919.446 Total Equity

Rasio-Rasio Penting Significant Ratio

Net Interest Margin 4,22% 3,55% 3,97% 3,81% 3,74% Net Interest Margin

Return on Asset 0,66% 0,72% 0,76% 0,44% 0,34% Return on Asset

Return on Equity 13,14% 8,79% 8,79% 4,60% 4,13% Return on Equity

Loan to Deposit Ratio 87,42% 82,21% 76,13% 84,04% 93,47% Loan to Deposit Ratio

Non Performing Loan Net 0,80% 1,85% 2,00% 2,83% 2,70% Non Performing Loan Net

Capital Adequacy Ratio1 16,45% 12,65% 13,65% 13,77% 14,90% Capital Adequacy Ratio1

1 Rasio CAR tahun 2012, 2011 dan 2010 memperhitungkan risiko kredit, risiko operasional dan risiko pasar sesuai dengan Surat Edaran Bank Indonesia No.11/3/DPNP tanggal 27 Januari 2009 mengenai Perhitungan Aset Tertimbang Menurut Risiko (ATMR); sedangkan rasio CAR untuk tahun-tahun sebelumnya hanya memperhitungkan risiko kredit dan risiko pasar sesuai dengan Peraturan Bank Indonesia No.9/13/PBI/2007 tanggal 1 Nopember 2007 mengenai Kewajiban Penyediaan Modal Minimum Bank Umum.

1 CAR in 2012, 2011 and 2010 calculated credit risk, operational risk and market risk pursuant to Bank Indonesia Circular No.11/3/DPNP dated 27 January 2009 regarding Calculation of Risk Weighted Assets (ATMR); while CAR of the previous years just calculated credit risk and market risk pursuant to Bank Indonesia Regulation No. 9/13/PBI/2007 dated 1 November 2007 regarding Minimum Capital Requirement for Commercial Banks.

Total Kredit Total Loans Dalam jutaan Rp | In million Rp

Dana Pihak Ketiga Total DepositsDalam jutaan Rp | In million Rp

Total Ekuitas Total EquityDalam jutaan Rp | In million Rp

0

0 0 0

5.000.000

200.000 30.000 5.000.000

10.000.000

400.000 60.000 10.000.000

15.000.000

600.000 90.000 15.000.000

800.000 120.000 20.000.000

20.000.000

1.000.000 150.000 25.000.000

0

5.000.000

10.000.000

15.000.000

20.000.000

0

500.000

1.000.000

1.500.000

2.000.000

2008 2009 2010 2011 2012

2008 2009 2010 2011 2012 2008 2009 2010 2011 2012 2008 2009 2010 2011 2012

2008 2009 2010 2011 2012 2008 2009 2010 2011 2012

17.399.114

16.296.638

14.681.980

13.071.296

15.212.135

13.399.447

11.180.951

10.986.322

9.821.879

10.497.650

Total Aset Total AssetsDalam jutaan Rp | In million Rp

Pendapatan Bunga Bersih Net Interest IncomeDalam jutaan Rp | In million Rp

Dalam jutaan Rp In million Rp

Laba Setelah Pajak Profit After TaxDalam jutaan Rp | In million Rp

826.029

20.558.770

133.349

583.029

19.185.436

100.430

586.928

17.063.094

83.669

498.079

15.432.374

41.858

395.795

12.845.449

21.850

Ikhtisar KeuanganFinancial Highlights

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 11

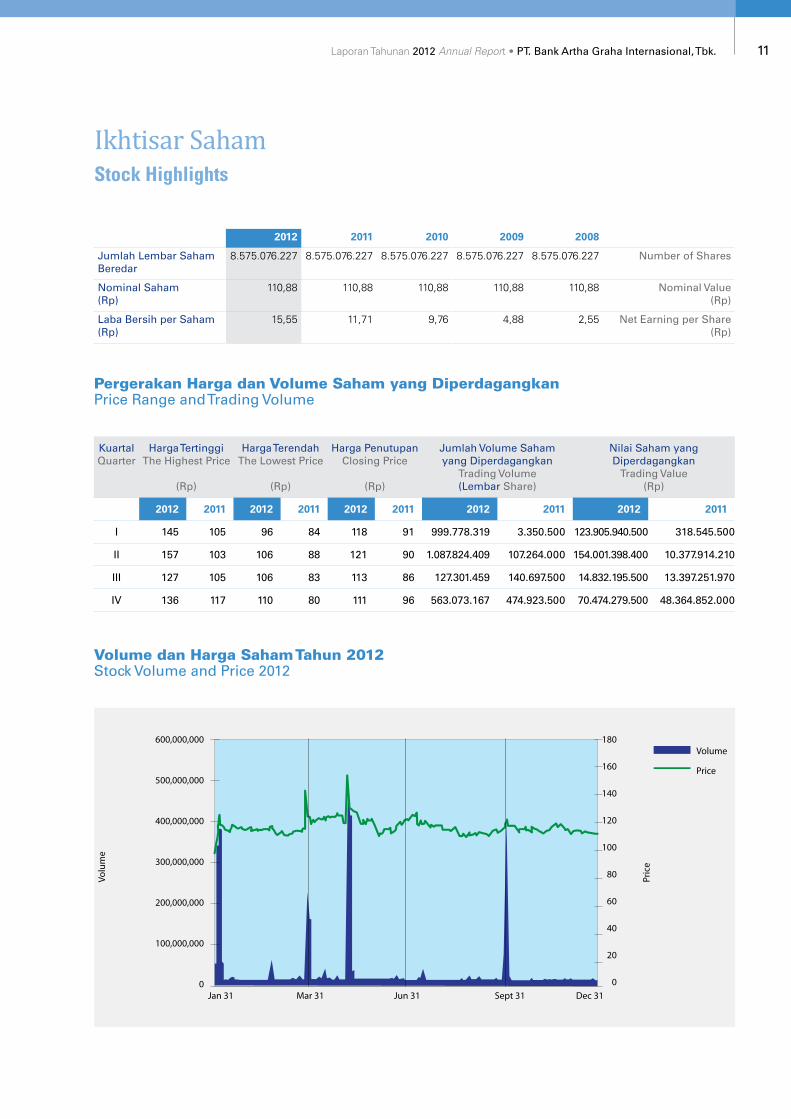

KuartalQuarter

Harga TertinggiThe Highest Price

(Rp)

Harga TerendahThe Lowest Price

(Rp)

Harga PenutupanClosing Price

(Rp)

Jumlah Volume Saham yang Diperdagangkan

Trading Volume (Lembar Share)

Nilai Saham yang Diperdagangkan

Trading Value (Rp)

2012 2011 2012 2011 2012 2011 2012 2011 2012 2011

I 145 105 96 84 118 91 999.778.319 3.350.500 123.905.940.500 318.545.500

II 157 103 106 88 121 90 1.087.824.409 107.264.000 154.001.398.400 10.377.914.210

III 127 105 106 83 113 86 127.301.459 140.697.500 14.832.195.500 13.397.251.970

IV 136 117 110 80 111 96 563.073.167 474.923.500 70.474.279.500 48.364.852.000

Pergerakan Harga dan Volume Saham yang DiperdagangkanPrice Range and Trading Volume

Volume dan Harga Saham Tahun 2012Stock Volume and Price 2012

2012 2011 2010 2009 2008

Jumlah Lembar Saham Beredar

8.575.076.227 8.575.076.227 8.575.076.227 8.575.076.227 8.575.076.227 Number of Shares

Nominal Saham (Rp)

110,88 110,88 110,88 110,88 110,88 Nominal Value(Rp)

Laba Bersih per Saham (Rp)

15,55 11,71 9,76 4,88 2,55 Net Earning per Share(Rp)

Jan 31

Volu

me

Volume

Pric

e

Price

600,000,000

500,000,000

400,000,000

300,000,000

200,000,000

100,000,000

0

180

160

140

120

100

80

60

40

20

0Mar 31 Jun 31 Sept 31 Dec 31

Ikhtisar SahamStock Highlights

12 Ikhtisar Keuangan dan Saham Financial and Stock Highlights

Harga Saham Bulanan Tahun 20122012 Monthly Stock Price

BulanMonth

Harga TertinggiThe Highest Price

(Rp)

Harga TerendahThe Lowest Price

(Rp)

Harga PenutupanClosing Price

(Rp)

Jumlah Volume Saham yang Diperdagangkan

Trading Volume (Lembar Share)

Januari / January 129 96 113 514.821.637 Pebruari / February 123 108 109 76.697.652

Maret / March 145 109 118 408.259.030 April / April 132 118 123 88.517.545 Mei / May 157 115 115 946.112.578 Juni/ June 125 106 121 53.194.286 Juli / July 127 112 113 63.902.757

Agustus / August 123 106 109 30.727.107 September / September 117 108 113 32.671.595

Oktober / October 136 111 113 494.450.414 Nopember / November 122 111 113 44.089.251 Desember / December 116 110 111 24.533.502

Kepemilikan SahamStock Ownership

Asing Foreign

40,655% Badan usaha Institutions

0,070% Perorangan Individuals

Perseroan Terbatas 37,468% Company Limited

Perorangan 21,672%Individuals

Asuransi 0,132%Insurance

Yayasan Dana Pensiun 0,002%Pension Fund

Perseroan Terbatas 70,367% Company Limited

Perorangan 10,270%Individuals

Asuransi 0,062%Insurance

Yayasan Dana Pensiun 0,001%Pension Fund

Nasional National

40,725%59,275%

Kepemilikan Saham per 31 Desember 2012 | Stock Ownership as of December 31, 2012

Asing Foreign

19,266% Badan usaha Institutions

0,033% Perorangan Individuals

Nasional National

19,3%80,7%

Kepemilikan Masyarakat per 31 Desember 2012 | Public Ownership as of December 31, 2012

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 13

Laporan Manajemen Management Report

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 13

14 Laporan Manajemen Management Report

Pemegang saham yang terhormat,

Di tengah kondisi ekonomi global yang belum stabil dan masih penuh dengan ketidakpastian, perekonomian Indonesia masih dapat tumbuh relatif stabil dan melebihi pertumbuhan ekonomi kawasan. Demikian juga Bank Artha Graha Internasional, dalam proses konsolidasi internal berkelanjutan yang dilakukan masih tetap berhasil meningkatkan kinerjanya lebih baik dibandingkan tahun sebelumnya.

Kinerja Manajemen di tahun 2012

Pengelolaan Bank Artha Graha Internasional selama tahun 2012 telah dijalankan dengan baik. Rencana kerja tahun 2012 telah berjalan sesuai yang diharapkan, kinerja keuangan mencatat pencapaian yang signifikan, terutama pencapaian Laba, dan rendahnya kredit bermasalah.

Konsolidasi internal dan penyempurnaan kebijakan strategis yang dilakukan juga telah berhasil meningkatkan kinerja di berbagai bidang antara lain kualitas portofolio kredit, struktur permodalan, sumber daya manusia, pengawasan internal, dan penerapan prinsip kehati-

Dear Shareholders,

In the midst of global economic conditions that are still unstable and fraught with uncertainty, the Indonesian economy can still grow relatively stable beyond the economic growth in the region. Similarly, Bank Artha Graha Internasional, in continuous process of internal consolidation, still managed to improve its performance compared to the previous year.

Management Performance in 2012

Bank Artha Graha Internasional in the year 2012 has been managed in good order. The 2012 business plan has been carried out as expected, financial performance recorded significant achievement, especially profit gain and low rate of problem loan.

Internal consolidation and improvement of strategic policies have also improved the performance in various fields such as the quality of credit portfolio, capital structure, human resources, internal supervision, and application of prudential principles in the Bank’s

Kiki SyahnakriKomisaris Utama merangkap Komisaris Independen | President Commissioner and Independent Commissioner

Laporan Dewan KomisarisReport from the Board of Commissioners

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 15

hatian dalam menjalankan operasional Bank. Di akhir tahun 2012, Bank Artha Graha Internasional tetap dapat mempertahankan pertumbuhan bisnisnya dengan mencatatkan total aset sebesar Rp20,6 triliun dan CAR sebesar 16,45%. Dengan jumlah seluruh kantor sebesar 108 kantor, Bank Artha Graha Internasional berhasil mencapai peningkatan laba bersih sebesar 32,78%, lebih tinggi dari rata-rata peningkatan laba bersih Bank Umum yang sebesar 23,65%.

Langkah tersebut kami nilai merupakan langkah yang tepat dalam membangun struktur bisnis yang kuat dan di masa mendatang perlu diperkaya sehingga dapat menjadi karya-karya positif untuk memberikan kontribusi penting dalam meraih kinerja yang semakin baik.

Penguatan Permodalan

Dewan Komisaris sangat mendukung upaya penguatan permodalan yang dilakukan melalui Kuasi Reorganisasi dan Penawaran Umum Terbatas IV. Selain memperkuat modal, tindakan korporasi tersebut juga telah berhasil membawa Laba Ditahan beralih ke posisi positif, sehingga menjadi awal baru bagi Bank Artha Graha Internasional dengan posisi keuangan dan struktur modal yang lebih baik tanpa dibebani defisit masa lampau, sehingga ke depan, hal ini harus dapat dimanfaatkan secara maksimal untuk menunjang pengembangan kapasitas dan pertumbuhan usaha Bank.

Tata Kelola Perusahaan

Pelaksanaan tata kelola perusahaan yang baik merupakan hal utama dalam upaya Bank Artha Graha Internasional mengelola risiko yang dihadapi. Dewan Komisaris melaksanakan pengawasan aktif melalui berbagai laporan dan melakukan pertemuan rutin dengan para anggota Direksi maupun unit kerja terkait serta komite-komite yang berada dibawah Dewan Komisaris. Komite-komite dibawah Dewan Komisaris, yang terdiri dari Komite Audit, Komite Pemantau Risiko, serta Komite Remunerasi dan Nominasi, telah melakukan tugasnya dengan baik dalam memberikan masukan dan rekomendasi yang secara efektif mendukung tugas dan tanggung jawab Dewan Komisaris.

Secara berkala Dewan Komisaris dan Direksi juga melakukan evaluasi, baik terhadap kinerja manajemen maupun kinerja keuangan perusahaan. Pengawasan terhadap penetapan arah kebijakan dan pelaksanaannya agar mampu memenuhi target pencapaian sesuai dengan rencana bisnis Bank juga terus kami jalankan.

operations. By the end of 2012, Bank Artha Graha Internasional was able to maintain its business growth by recording total assets of Rp20.6 trillion and CAR 16.45%. With the total number of 108 offices, Bank Artha Graha Internasional was successful to achieve an increase of net profit at 32.78%, higher than average increase of net profit of Commercial Banks at 23.65%.

We consider the measure a correct step to build a strong business structure and in the future it will need to be enriched in order to produce positive works for important contribution to gain better performance.

Capital Strengthening

The Board of Commissioners is much supportive on the effort of capital strengthening which is conducted through Quasy Reorganization and Limited Public Offering IV. Other than strengthening capital, such corporate action has also managed to have the Retained Earnings transferred into positive position, that becomes a new beginning for Bank Artha Graha Internasional with better financial position and capital structure without fraught with deficits of the past years, that in the future it can be utilized to the maximum in order to support the development of business capacity and growth of the Bank.

Corporate Governance

The implementation of good corporate governance is essential to Bank Artha Graha Internasional to manage the risks it has. The Board of Commissioners carries out active supervision through various reports and conducts regular meetings with members of the Board of Directors and the related units and committees under the Board of Commissioners. Committees under the Board of Commissioners, consisting of Audit Committee, Risk Management Committee, and Remuneration and Nomination Committee, have done a good job in providing inputs and recommendations to effectively support the duties and responsibilities of the Board of Commissioners. Periodically the Board of Commissioners and the Board of Directors also conduct the evaluation of the management’s performance and the company’s financial performance. We continue the oversight of setting policy direction and its implementation in order to meet target of achievements in accordance with the Bank's business plan.

16 Laporan Manajemen Management Report

Kiki SyahnakriKomisaris Utama merangkap Komisaris Independen

President Commissioner and Independent Commissioner

Tanggung Jawab Sosial Perusahaan

Bank Artha Graha Internasional terus melanjutkan berbagai upaya pelaksanaan tanggung jawab sosial perusahaan. Sebagai salah satu bagian dari komitmen tanggung jawab sosial, dalam menjalankan bisnis Bank Artha Graha Internasional senantiasa menerapkan etika bisnis dan etika sosial, serta berpartisipasi aktif dalam pelayanan masyarakat. Bank Artha Graha Internasional bersama-sama dengan Artha Graha Peduli selama tahun 2012 terus terlibat dalam berbagai inisiatif kegiatan di bidang pendidikan, pelayanan kesehatan dan upaya-upaya penanggulangan bencana.

Rencana 2013

Rencana Bisnis tahun 2013 yang telah disusun oleh Direksi telah kami setujui. Strategi yang telah disiapkan Bank untuk terus meningkatkan pertumbuhan berkualitas, fokus pada peningkatan hubungan dengan nasabah dan menjaring nasabah baru berkualitas, dan secara bersamaan terus memberikan pelayanan terbaik, meningkatkan efisiensi dan kerjasama tim akan terus kami dukung. Selain itu, investasi dibidang teknologi informasi dan infrastruktur perbankan hendaknya juga menjadi prioritas supaya melalui investasi yang terukur, peningkatan kemudahan transaksi dan kualitas pelayanan melalui perluasan jaringan serta pengembangan produk dan layanan dapat terus ditingkatkan.

Penutup

Hasil yang kami raih tidak mungkin tercapai tanpa bantuan dan dukungan penuh dari nasabah dan mitra kami, serta komitmen, dedikasi dan kerja keras dari Direksi dan karyawan Bank Artha Graha Internasional. Oleh karena itu, atas nama Dewan Komisaris, kami ingin menyampaikan terima kasih dan penghargaan yang mendalam kepada semua pihak, karena dengan dukungan yang terus diberikan, Bank Artha Graha Internasional akan mampu memanfaatkan peluang-peluang bisnis di masa yang akan datang serta mempertahankan pertumbuhan yang sehat dan berkelanjutan.

Corporate Social Responsibility

Bank Artha Graha Internasional keeps exerting various efforts for the implementation of corporate social responsibility. As one of the commitment of social responsibility, in its business operations Bank Artha Graha Internasional always applies business and social ethics, and actively participates in public services. Bank Artha Graha Internasional together with Artha Graha Peduli during the year 2012 continued being involved in various initiatives, i.e. activities in education, health service and handling disasters.

2013 Plan

We have approved the 2013 Business Plan prepared by the Board of Directors. We support the strategy prepared by the Bank to keep increasing quality growth, focusing on increased relation with customers and covering new quality customers, and at the same time rendering the best services, improving efficiency and teamwork. In addition, investment in information technology and banking infrastructure becoming priority as well by measured investment, increased facility for transaction and quality service through network expansion and product and service development, may continue to be improved.

Closing

The results we achieved may not be reached without the assistance and full support of our customers and business partners, including the commitment, dedication and hard work of the Board of Directors and employees of Bank Artha Graha Internasional. Therefore, on behalf of the Board, we would like to express our thanks and deep appreciation to all parties, for their continued support, Bank Artha Graha Internasional will be able to take advantage of business opportunities in the future and maintain a healthy and sustainable growth.

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 17

Pemegang saham yang terhormat,

Pada saat perekonomian global dilingkupi ketidakpastian krisis zona Euro dan Amerika Serikat, dimana hampir semua negara zona Euro mengalami kontraksi dengan rata-rata minus 0,5%, pertumbuhan ekonomi China melambat menjadi 7,6%, India 5,8%, Singapura 1,5%, Korea Selatan 2,2%, Malaysia 5,2% dan Thailand 5,8%, Indonesia dapat tumbuh sebesar 6,2%. Meski sedikit di bawah estimasi, angka pertumbuhan tersebut kembali memperlihatkan daya tahan Indonesia terhadap krisis global.

Selain permintaan domestik sebagai penopang utama, pertumbuhan ekonomi Indonesia tahun 2012 juga ditopang oleh terpeliharanya kestabilan makro ekonomi yang diupayakan melalui berbagai kebijakan yang ditempuh Bank Indonesia dan Pemerintah. Inflasi tercatat pada level yang cukup rendah, namun kuatnya perekonomian domestik menyebabkan meningkatnya defisit transaksi berjalan selama tahun 2012. Sistem keuangan dan perbankan menunjukkan kinerja yang positif dengan ketahanan yang terjaga. Kinerja perbankan menunjukkan perbaikan. Peran intermediasi perbankan meningkat, tercermin dari Loan to Deposit Ratio (LDR)

Dear Shareholders,

At the time of global economic uncertainty surrounded the Euro crisis zone and the United States, where almost all Euro zone countries contracted by an average of minus 0.5%, China's economic growth slowed to 7.6%, India 5.8%, Singapore 1.5%, South Korea 2.2%, Malaysia 5.2% and Thailand 5.8%, Indonesia was able to grow by 6.2%. Although slightly below estimates, the growth rate again indicated Indonesia's resilience to global crisis.

In addition to domestic demand as the main prop, Indonesia's economic growth in 2012 was also supported by the maintenance of macro-economic stability that was exerted through various policies undertaken by Bank Indonesia and the Government. Inflation was recorded at quite a low level, yet strong domestic economy brought about increased deficit of current transactions in 2012. Financial and banking system showed positive performance with well guarded resilience. Banking performance indicated improvement. Banking intermediary role was increased, as reflected in the Loan to Deposit Ratio (LDR) of commercial banks which was

Andy KasihDirektur Utama | President Director

Laporan DireksiReport from the Board of Directors

18 Laporan Manajemen Management Report

bank umum naik dari 78,8% di tahun 2011 menjadi 83,6% di tahun 2012. Kredit yang disalurkan meningkat, baik secara kuantitas maupun kualitas. Berdasarkan data statistik perbankan Indonesia, kredit naik 23,1%, dan rasio kredit bermasalah menurun dari 2,2% menjadi 1,9%. Perbankan bahkan berhasil membukukan kenaikan laba bersih sebesar 23,7% dari periode yang sama tahun lalu.

Meskipun ekonomi Indonesia masih dalam kondisi baik, namun menyikapi kondisi ekonomi global yang masih diliputi ketidakpastian, sejak awal tahun Bank Artha Graha Internasional telah mengambil strategi melakukan konsolidasi internal guna memperkuat kinerja Bank, sekaligus sebagai langkah mengantisipasi kemungkinan adanya dampak krisis global terhadap kegiatan usaha Bank. Oleh karena itu, tahun 2012 merupakan tahun konsolidasi bagi Bank Artha Graha Internasional, dimana konsolidasi yang dilakukan difokuskan pada:

1. Peningkatan kualitas portofolio kredit melalui penyelesaian Non Performing Loan (NPL).

2. Penguatan struktur permodalan melalui Kuasi Reorganisasi dan Penawaran Umum Terbatas/Rights Issue IV.

3. Rekonsiliasi dan penyempurnaan ketentuan dan pedoman yang terkait dengan perkreditan, manajemen risiko dan tata kelola perusahaan.

4. Perumusan visi, misi dan nilai-nilai perusahaan yang baru.

Seluruh proses konsolidasi tersebut telah tuntas dilaksanakan berkat dukungan, kerja keras dan kerjasama segenap jajaran manajemen dan karyawan, sehingga Bank berhasil meraih kinerja yang positif di tahun 2012.

Kinerja positif di tahun 2012 ditunjukkan oleh peningkatan kinerja operasional Bank, namun karena konsolidasi difokuskan pada peningkatan kualitas aset dan bukan pada peningkatan skala usaha, maka yang mengalami perbaikan sangat signifikan adalah kualitas kredit Bank yang tercermin oleh membaiknya NPL (net) dari posisi akhir tahun lalu sebesar 1,85% menjadi 0,80% di akhir tahun 2012. Seiring dengan perbaikan NPL, pendapatan bunga bersih juga meningkat sebesar 41,68% sehingga laba bersih mencapai Rp133,3 miliar atau meningkat 32,78% dibandingkan periode sebelumnya.

Dari sisi struktur modal, penguatan permodalan yang dilakukan telah meningkatkan ekuitas Bank sebesar Rp783,0 miliar atau 67,83% dari Rp1,1 triliun menjadi Rp1,9 triliun, sehingga CAR meningkat dari 12,65% menjadi 16,45% di akhir tahun 2012. Peningkatan ekuitas tersebut di sisi lain juga menambah sumber pendanaan Bank, disamping peningkatan dana yang dihimpun dari

increased from 78.8% in 2011 to 83.6% in 2012. Credit distribution was increased, both quantity and quality. Based on statistic data of Indonesian banking, credit was increased by 23.1%, and problem loan ratio was decreased from 2.2% to 1.9%. Banks even managed to book increase of net profit of 23.7% from the same period last year.

Although Indonesia's economy remains in good condition, but addressing the global economic condition that is still uncertain, since the beginning of the year Bank Artha Graha Internasional has taken the strategy to conduct internal consolidation of the Bank's performance, as well as in anticipation of possible impact of the global crisis on the Bank's business activities. Therefore, the year 2012 was a year of consolidation for Bank Artha Graha Internasional, where consolidation is focused on:

1. Improved quality of credit portfolio by settlement of Non-Performing Loan (NPL)

2. Strengthened capital structure by Quasy Reorganization and Limited Public Offering/Rights Issue IV.

3. Reconciliation and improvement of provisions and guidelines related to credit, risk management and corporate governance.

4. Formulation of new vision, mission and corporate values.

The whole process of consolidation was completed as the result of the supports, hard work and cooperation of all levels of management and employees, so that the Bank achieved a positive performance in 2012. Positive performance in 2012 was indicated by increased performance of the Bank’s operations, however as consolidation was focused on the increase of assets quality and not on the increase of business scale, those having significant correction was the Bank’s credit quality as reflected in NPL (net) improvement from the position of the previous year of 1.85% to 0.80% by the end of 2012. Along with NPL improvement, net interest income was also increased by 41.68% so that net profit reached Rp.133.3 billion or increased by 32.78% compared to the previous period.

From the side of capital structure, strengthened capital had increased the Bank’s equity by Rp783.0 billion or 67.83% from Rp1.1 trillion to Rp1.9 trillion, CAR was then increased from 12.65% to 16.45% by the end of 2012.On the other side, such equity increase also added to the Bank’s funding source, other than increase of funds mobilized from public. Whereas the mobilized third party

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 19

masyarakat. Adapun dana pihak ketiga yang dihimpun tercatat sebesar Rp17,4 triliun, mengalami peningkatan sebesar 6,77% dari posisi akhir tahun sebelumnya sebesar Rp16,3 triliun.

Upaya Bank dalam meningkatkan peran intermediasi diwujudkan pada peningkatan rasio Loan to Deposit Ratio (LDR) dari 82,21% menjadi 87,42% dan penyaluran kredit sebesar Rp15,2 triliun, atau meningkat Rp1,8 triliun atau 13,53% dari tahun 2011 sebesar Rp13,4 triliun. Seperti dikemukakan di atas, meski perbaikan kualitas aset yang menjadi prioritas utama dalam konsolidasi internal, Bank masih tetap berhasil meningkatkan volume usahanya dengan mencatatkan total aset sebesar Rp20,6 triliun, yakni meningkat Rp1,4 triliun atau 7,16% dari total aset tahun 2011 sebesar Rp19,2 triliun.

Dalam hal perbaikan layanan dan penyediaan sarana perbankan bagi nasabah, Bank telah mengembangkan jaringan kantor baru. Hingga akhir tahun 2012 Bank sudah memiliki 108 kantor dan total ATM Bank berjumlah 106 ATM. Untuk memperluas akses nasabah, Bank juga sudah bekerjasama dengan beberapa jaringan ATM seperti ALTO dan Prima. Dengan demikian nasabah Bank dapat melakukan transaksi melalui ATM di lebih dari 50.000 ATM di seluruh Indonesia dan lebih dari 177.000 mesin Electronic Data Capture (EDC) jaringan kartu debit Prima di seluruh Indonesia. Di tahun 2012, Bank Artha Graha Internasional juga melakukan berbagai pengembangan dan penyempurnaan yang meliputi kebijakan dan prosedur, pengukuran risiko, pengelolaan data base risiko dan pemantapan penerapan budaya risiko sesuai dengan ketentuan yang berlaku.

Kinerja yang telah terbentuk dengan baik di tahun 2012 ini, akan terus dibangun dan dilanjutkan pengembangannya di tahun 2013 dengan strategi: terus melakukan pembenahan internal berkelanjutan, ekspansi usaha yang agresif dengan penyaluran kredit secara selektif dan berdasarkan prinsip kehati-hatian, perbaikan struktur pendanaan secara bertahap, serta optimalisasi ekses likuiditas, yang kesemuanya itu diarahkan pada pertumbuhan usaha yang sehat dan berkelanjutan. Dengan strategi tersebut, Bank Artha Graha Internasional akan terus meningkatkan sinergi dengan seluruh jajaran, jaringan dan mitra kerja yang dimiliki. Kerjasama tersebut menjadi modal dasar bagi Bank Artha Graha Internasional untuk siap berkembang pada tahun 2013 dengan lebih fokus menggarap sektor bisnis ritel dan konsumer sebagai penyeimbang sektor korporasi dan terus bertumbuh melebihi prestasi yang telah dicapai sebelumnya.

funds was recorded at Rp17.4 trillion, an increase of 6.77% from the position of the previous year of Rp16.3 trillion.

The Bank’s efforts to increase intermediary role was realized in the increased ratio of Loan to Deposit Ratio (LDR) from 82.21% to 87.42% and credit distribution of Rp15.2 trillion, or increase of Rp1.8 trillion or 13.53% from 2011 of Rp13.4 trillion. As noted above, despite the improvement of asset quality which is the top priority in internal consolidation, the Bank still managed to increase its business volume with a record of total assets of Rp20.6 trillion, an increase of Rp1.4 billion or 7.16% from total assets in 2011 of Rp19.2 trillion.

In terms of improvement of service and provision of banking facility to customers, the Bank has developed new office network. Until the end of 2012 the Bank had a total of 108 offices and the number of the Bank’s ATM was 106 ATMs. In order to expand customer’s access, the Bank has also worked together with some ATM networks such as ALTO and Prima. Therefore the Bank’s customers may carry out transactions through ATM at more than 50,000 ATMs all over Indonesia and more than 177,000 units of Electronic Data Capture (EDC) for Prima debit card network all over Indonesia. In 2012, Bank Artha Graha Internasional also conducted various developments and improvements covering policy and procedure, risk measurement, risk based data management and the strengthened application of risk culture in accordance with the applicable regulations.

The performance which was well established in 2012, will continue to be built and developed in 2013 with the strategy: keep making continuous internal reform, aggressive business expansion by distribution of credit on selective basis and prudential principle, recovery of funding structure by stages, and optimalization of liquidity excess, all of which were aimed at the growth of sound and sustainable business. With this strategy, Bank Artha Graha Internasional will continue to increase the synergy with all levels, networks and business partners. Such cooperation becomes the capital base of Bank Artha Graha Internasional to get ready for development in 2013 and more focus on working in retail business and consumers as balancing the corporate sector and keep on growing beyond previous achievements.

20 Laporan Manajemen Management Report

Andy KasihDirektur Utama President Director

Akhir kata, atas nama Direksi kami menyampaikan terima kasih kepada Dewan Komisaris dan seluruh karyawan untuk semua dukungan dan dedikasi yang telah diberikan sepanjang tahun 2012. Kami juga berterima kasih kepada para pemegang saham, nasabah, masyarakat umum, serta pemerintah melalui Bank Indonesia atas segala perhatian, pembinaan dan bimbingan yang telah diberikan selama ini kepada Bank Artha Graha Internasional.

Salam sejahtera,

Finally, on behalf of the Board of Directors we would like to extend our gratitude to the Board of Commissioners and all staff for the entire support and dedication presented during the year 2012. We also extend our appreciation to the shareholders, customers, general public, and the government through Bank Indonesia for all the attention, coaching and guidance that have been rendered so far to Bank Artha Graha International.

Sincerely,

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 21

Profil PerusahaanCompany Profile

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 21

22 Profil Perusahaan Company Profile

Nama PT. Bank Artha Graha Internasional, Tbk. Name

Bidang Usaha Jasa Perbankan/ Banking Services Business

Kepemilikan PT. Sumber Kencana Graha (16,70%)

PT. Cerana Arthaputra (10,10%)

PT. Arthamulia Sentosajaya (6,31%)

PT. Pirus Platinum Murni (6,31%)

PT. Puspita Bisnispuri (6,31%)

PT. Karya Nusantara Permai (5,44%)

Masyarakat/ Public (masing-masing/each <5%) (48,83%)

Ownership

Modal Dasar Rp1.502.424.000.000,00 Authorized Capital

Modal Ditempatkan dan Disetor Penuh Rp1.451.227.847.842,00 Issued and Paid-Up Capital

Pencatatan di Bursa Bursa Efek Indonesia Stock Exchange Listing

Kode Saham INPC Code

Kantor Pusat Gedung Artha Graha

Kawasan Niaga Terpadu Sudirman

Jalan Jenderal Sudirman Kaveling 52-53

Jakarta Selatan 12190

Tel. : 021 - 5152168

Fax : 021 - 5153892

SWIFT code : ARTGIDJA

Head Office

Situs:

e-mail:

www.arthagraha.com

Website

Kepemilikan dan Modal Ditempatkan dan Disetor Penuh berdasarkan posisi 31 Januari 2013 (setelah pelaksanaan Penawaran Umum Terbatas IV).

Issued and Paid-Up Capital Ownership as of January 31, 2013(after the Limited Public Offering IV).

Profil PerusahaanCompany Profile

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 23

Untuk mencapai sasaran dan tujuan perusahaan, Bank Artha Graha Internasional telah merumuskan kembali visi, misi dan nilai-nilai Perusahaan.

Visi

Menjadi Bank terbaik pilihan masyarakat yang dikagumi stakeholders.

Misi

• Memberikan pelayanan prima pada masyarakatmenjadi salah satu kunci sukses kami.

• Memberikansolusikeuanganyangkomprehensifdaninovatif sesuai kebutuhan pasar.

• MengembangkanHuman Capital.• Menciptakanmanfaatyangoptimalbagistakeholders.• Menjadigood corporate citizen yang peduli terhadap

masyarakat dan lingkungan.

Nilai-Nilai

1. Profesionalisme2. Orientasi kepada Nasabah dan Hasil3. Loyalitas4. Integritas5. Tanggungjawab6. Inovasi7. Kerjasama – Jiwa Korsa8. Kepedulian

For the achievement of the company’s objective and purpose, Bank Artha Graha Internasional has reformulated the vision, mission and Company values.

Vision

To be the best Bank of people's choice that is admired by its stakeholders.

Mission

• Toprovideexcellentservicesisoneofourkeysuccessfactors.

• To provide comprehensive and innovative financialsolutions based on market needs.

• TodevelopHumanCapital.• Tocreateoptimumbenefitsforthestakeholders.• Tobecomeagoodcorporatecitizen thatcares for its

people and the environment.

Values

1. Professionalism2. Customer and result oriented3. Loyality4. Integrity5. Responsibility6. Innovation7. Team work - Esprit de Corps 8. Care

Visi, Misi dan Nilai-Nilai PerusahaanVision, Mission and Company Values

24 Profil Perusahaan Company Profile

PT. Bank Artha Graha Internasional, Tbk. berkedudukan di Jakarta Selatan, semula didirikan dengan nama PT. Inter-Pacific Financial Corporation berdasarkan Akta No. 12 tanggal 7 September 1973, dibuat dihadapan Bagijo, S.H., pengganti dari Eliza Pondaag, S.H., Notaris di Jakarta, dengan ruang lingkup usaha sebagai lembaga keuangan bukan bank, dan Akta tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.Y.A.5/2/12 tanggal 3 Januari 1975, serta telah diumumkan dalam Berita Negara Republik Indonesia No. 6 tanggal 21 Januari 1975 Tambahan No. 47.

Pada tanggal 10 Juli 1990, PT. Inter-Pacific Financial Corporation mencatatkan sahamnya pada Bursa Efek Jakarta dan Bursa Efek Surabaya.

Berdasarkan Akta No. 67 tanggal 19 Mei 1992, dibuat dihadapan Adam Kasdarmadji, S.H., Notaris di Jakarta, dan telah diumumkan dalam Berita Negara Republik Indonesia No. 10 tanggal 2 Februari 1993 Tambahan No. 591, PT. Inter-Pacific Financial Corporation berubah nama menjadi PT. Inter-Pacific Bank. Pada tanggal 24

PT. Bank Artha Graha Internasional, Tbk. domiciled in South Jakarta, originally established under the name PT. Inter-Pacific Financial Corporation based on Deed No. 12 dated 7 September 1973, drawn up before Bagijo, S.H., substitute for Eliza Pondaag, S.H., Notary in Jakarta, as non-banking financial institution, which Deed was approved by the Minister of Justice as per his Decree No. Y.A.5/2/12 dated 3 January 1975, and announced in the State Gazette of Republic of Indonesia No. 6 dated 21 January 1975 Supplement No. 47.

On 10 July 1990, PT. Inter-Pacific Financial Corporation listed its shares at the Jakarta Stock Exchange and Surabaya Stock Exchange.

Based on Deed No. 67 dated 19 May 1992, drawn up before Adam Kasdarmadji, S.H., Notary in Jakarta, and announced in the State Gazette of Republic of Indonesia No. 10 dated 2 February 1993 Supplement No. 591, PT. Inter-Pacific Financial Corporation changed its name to PT. Inter-Pacific Bank. On 24 February 1993, PT. Inter-

Sekilas Bank Artha Graha InternasionalBank Artha Graha Internasional in Brief

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 25

Februari 1993, PT. Inter-Pacific Bank mendapatkan izin usaha sebagai bank umum dengan Surat Keputusan Menteri Keuangan Republik Indonesia No. 176/KMK.017/1993.

Berdasarkan Akta No. 44 tanggal 13 Juni 1997 juncto Akta No. 8 tanggal 15 Januari 1998, keduanya dibuat dihadapan Sri Nanning, S.H., Notaris di Jakarta, dan telah diumumkan dalam Berita Negara Republik Indonesia No. 70 tanggal 1 September 1998 Tambahan No. 5056, PT. Inter-Pacific Bank berubah nama menjadi PT. Bank Inter-Pacific, Tbk.

Pada tanggal 9 April 1999, PT. Bank Inter-Pacific, Tbk. mengajukan permohonan pembatalan pencatatan (delisting) saham di Bursa Efek Surabaya, dan pada tanggal 19 April 1999, Bursa Efek Surabaya memberikan persetujuan atas permohonan pembatalan pencatatan tersebut.

Pada tanggal 14 April 2005, PT. Bank Inter-Pacific, Tbk. telah menandatangani Akta Penggabungan No. 17, dibuat dihadapan Imas Fatimah, S.H., Notaris di Jakarta, dimana PT. Bank Artha Graha menggabungkan diri kedalam PT. Bank Inter-Pacific, Tbk. Penggabungan tersebut telah mendapat izin dari Bank Indonesia No. 7/32/KEP.GBI/2005 tanggal 15 Juni 2005, dan berlaku efektif pada tanggal 11 Juli 2005.

Berdasarkan Akta No. 27 tanggal 12 Juli 2005, dibuat dihadapan Imas Fatimah, S.H., Notaris di Jakarta, dan telah mendapatkan izin dari Bank Indonesia dengan Keputusan Gubernur Bank Indonesia No. 7/49/KEP.GBI/2005 tanggal 16 Agustus 2005, PT. Bank Inter-Pacific, Tbk. berganti nama menjadi PT. Bank Artha Graha Internasional, Tbk. Perubahan tersebut telah diumumkan dalam Berita Negara Republik Indonesia No. 101 tanggal 19 Desember 2006 Tambahan No. 13128.

PT. Bank Artha Graha Internasional, Tbk. berkomitmen untuk menjadi lembaga keuangan yang terkemuka dan selalu menghasilkan yang terbaik dengan memberikan layanan prima untuk mewujudkan kepedulian terhadap kemanusiaan, sosial dan budaya.

Pacific Bank obtained the business license as commercial bank under the Decree of Minister of Finance of Republic of Indonesia No. 176/KMK.017/1993.

Under Deed No. 44 dated 13 June 1997 juncto Deed No. 8 dated 15 January 1998, both were drawn up before Sri Nanning, S.H., Notary in Jakarta, and announced in the State Gazette of Republic of Indonesia No. 70 dated 1 September 1998 Supplement No. 5056, the name PT. Inter-Pacific Bank was changed to PT. Bank Inter-Pacific Tbk.

On 9 April 1999 PT. Bank Inter-Pacific Tbk applied for delisting of shares at Surabaya Stock Exchange, and on 19 April 1999, the Board of Directors of Surabaya Stock Exchange approved the application for delisting of shares at Surabaya Stock Exchange.

On 14 April 2005, PT. Bank Inter-Pacific Tbk signed the Deed of Merger No. 17, made before Imas Fatimah, S.H., Notary in Jakarta, where PT. Bank Artha Graha merged into PT. Bank Inter-Pacific Tbk. The merger was approved by Bank Indonesia under Decree of Governor of Bank Indonesia No. 7/32/KEP.GBI/2005 dated 15 June 2005, and effective on 11 July 2005.

By virtue of Deed No. 27 dated 12 July 2005, made before Imas Fatimah, S.H., Notary in Jakarta, and license from Governor of Bank Indonesia No. 7/49/KEP.GBI/2005 dated 16 August 2005, PT. Bank Inter-Pacific Tbk changed its name to PT. Bank Artha Graha Internasional, Tbk. Such change was announced in the State Gazette No. 101 dated 19 December 2006 Supplement No. 13128.

PT. Bank Artha Graha Internasional, Tbk. is committed to be a leading financial institution and always provides the best by giving excellent service as a form of concern towards humanitarian, social and culture.

26 Profil Perusahaan Company Profile

Struktur Kepemilikan Saham per 31 Desember 2012Shareholders Structure as of December 31, 2012

PT. BANK ARTHA GRAHA INTERNASIONAL, Tbk. PT. Cerana Arthaputra (15,42%) PT. Arthamulia Sentosajaya (9,63%) PT. Pirus Platinum Murni (9,63%) PT. Puspita Bisnispuri (9,63%) PT. Karya Nusantara Permai (8,31%) Masyarakat/Public (< 5%) (47,38%)

PT. BANK ARTHA GRAHA INTERNASIONAL, Tbk. PT. Sumber Kencana Graha (16,70%) PT. Cerana Arthaputra (10,10%) PT. Arthamulia Sentosajaya (6,31%) PT. Pirus Platinum Murni (6,31%) PT. Puspita Bisnispuri (6,31%) PT. Karya Nusantara Permai (5,44%) Masyarakat/Public (< 5%) (48,83%)

PT. CERANA ARTHAPUTRA

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. CERANA ARTHAPUTRA

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. PIRUS PLATINUM MURNI

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. KARYA NUSANTARA

PERMAITomy Winata

(50%)Sugianto Kusuma

(50%)

PT. AGUNG SEDAYUPT. Cahaya Bintang Sejahtera

(50%)PT. Catur Kusuma Abadi (50%)

PT. CAHAYA BINTANG SEJAHTERA

Susanto Kusumo (99,6%)Ellen Kusumo (0,4%)

PT. ARTHAMULIA SENTOSAJAYA

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. PUSPITA BISNISPURI

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. SUMBER KENCANA GRAHAPT. Agung Sedayu

(99%)PT. Alam Pusaka

Jaya (1%)

PT. CATUR KUSUMA ABADIJAYAAlexander Halim Kusuma (25%)

Loreina Kusuma (25%)Richard Halim Kusuma (25%)

Luvena Kusuma (25%)

PT. ARTHAMULIA SENTOSAJAYA

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. PIRUS PLATINUM MURNI

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. PUSPITA BISNISPURI

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. KARYA NUSANTARA PERMAI

Tomy Winata (50%)

Sugianto Kusuma (50%)

PT. ALAM PUSAKA JAYA

Struktur Kepemilikan Saham setelah Penawaran Umum Terbatas IVShareholders Structure after Limited Public Offering IV

Struktur Kepemilikan SahamShareholder Structure

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 27

PT. Bank Artha Graha Internasional, Tbk. merupakan suatu perseroan terbatas yang menjalankan kegiatan usaha sebagai bank umum, dan sebagai bank pada umumnya melakukan kegiatan antara lain:

• Menghimpun dana dari masyarakat dalam bentuksimpanan yang meliputi giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.

• Memberikankredit.• Menerbitkansuratpengakuanberhutang.• Melaksanakan kegiatan dalam valuta asing dengan

memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

• Melaksanakan kegiatan treasury, antara lain menempatkan dana pada bank lain, meminjam dana dari bank lain atau meminjamkan dana kepada bank lain dan sebagainya.

• Melakukankegiatanperbankanlainnyasebagaimanayang dimungkinkan oleh peraturan perundang-undangan yang berlaku.

Dalam menjalankan kegiatan usahanya, PT. Bank Artha Graha Internasional, Tbk. berkantor pusat di Jakarta, dan per 31 Desember 2012 memiliki 35 kantor cabang, 44 kantor cabang pembantu, 17 kantor kas, 12 payment point, dan 106 ATM serta didukung 6.209 jaringan ATM ALTO dan 45.902 jaringan ATM Prima.

PT. Bank Artha Graha Internasional, Tbk. is a limited liability company operating as commercial bank, as a bank in general, conducts the following activities:

• To collect public funds inform of deposits, coveringcurrent account, time deposit, certificate deposit, savings account and or other form similar to it.

• Toextendcredit.• Toissuepromissorynotes.• Todeal in foreigncurrency incompliancewithBank

Indonesia’s regulation.

• Tocarryouttreasuryactivities,amongotherplacementof funds with other banks, borrowing of funds from other banks or lending funds to other bank, etc.

• To carry out other banking activities in compliancewith the prevailing rules and regulation.

In conducting its business activities, PT. Bank Artha Graha Internasional, Tbk. is headquartered in Jakarta with 35 branch offices, 44 sub-branch offices, 17 cash outlets, 12 payment points, and 106 ATMs and supported by 6,209 ATM ALTO networks and 45,902 ATM Prima networks.

Bidang dan Kegiatan UsahaBusiness Segment and Activity

28 Profil Perusahaan Company Profile

HENDRA HATTA

KADIV. TREASURY

Treasury Division Head

ELMAWATI

KADIV. KREDIT UKM &

KONSUMERSME Credit &

Consumer Division Head

ANTONIUS CH

KADIV. PENGEMBANGAN

PRODUK DAN LAYANAN

Product Development & Services

Division Head

ADJIE AKROMA

KADIV. OPERASI

Operation Division Head

HERU KARYADI

KADIV. TEKNOLOGI INFORMASI Information Technology

Division Head

CHRISTINA HARAPAN

KADIV. KONTROL

Control Division Head

ANTON MUDJOPUTRO

KADIV. KREDIT KOMERSIAL &

KORPORASICommercial &

Corporate Credit Division Head

AFIAR ANWAR

KADIV. PENDIDIKAN

DAN LATIHANEducation and

Training Division Head

MUNARDI WIBOWO

KADIV. BRANCH BANKING

Branch Banking Division Head

HENNY A. NANGOI

DirekturDirector

RUDY TJANDRA

DirekturDirector

ALEX SUSANTO

DirekturDirector

ANDY KASIH

Direktur UtamaPresident Director

Struktur OrganisasiOrganization Structure

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 29

REDHY PRIBADI

KADIV. KEPATUHAN &MANAJEMEN

RISIKOCompliance &

Risk Management Division Head

A. HARRIS C.J. SIMBOLON

KA. SKAIInternal Audit Working Unit

Division Head

STEFANUS G. WARDJONO

KADIV. SDMHuman Resources

Division Head

ANAS LATIEF

KADIV. UMUM & PREMISES

General Affair and Premises

Division Head

ANDY DHARMA

CORPORATE SECRETARY

Corporate Secretary

RUMI KRESNA

KADIV. SAM & REMEDIAL

Special Asset Management and

Remedial Division Head

WITADINATA SUMANTRI

DirekturDirector

ELIZAWATIE SIMON

KA. BIRO HUKUMHead of Legal

Bureau

HANDOYO (JET) SOEDIRDJA

Direktur*Director*

LILIS HUGUET

KA. BIRO DIREKSIHead of

Directorate Bureau

*) Dalam proses fit and proper test Bank Indonesia.

In a process of fit and proper test by Bank Indonesia.

30 Profil Perusahaan Company Profile

Lahir tahun 1947. Menyelesaikan pendidikan dari Akademi Militer Nasional tahun

1971 dan selama merintis karir militer dipercaya untuk menduduki berbagai jabatan

penting kemiliteran, antara lain sebagai Asisten Operasi KASAD (1998-1999),

Panglima Darurat Militer Timor Timur (September-November 1999), Panglima Daerah

Militer IX Udayana (November 1999-November 2000), dan Wakil Kepala Staf TNI

Angkatan Darat (November 2000-Mei 2002). Tahun 2001, dipercaya menjabat sebagai

Komisaris Utama PT. ITCI. Sejak tahun 2002 hingga Juli 2005 menjabat sebagai

Komisaris Utama PT. Bank Artha Graha. Sejak Juli 2005 hingga Juni 2012 menjabat

sebagai Komisaris Utama PT. Bank Artha Graha Internasional, Tbk. dan sejak Juni

2012 menjabat sebagai Komisaris Utama merangkap Komisaris Independen PT. Bank

Artha Graha Internasional, Tbk.

Born in 1947. After graduating from AKABRI (Military Academy) in 1971, Kiki Syahnakri

has held many prestigious positions in his military career including, among others,

Operational Assistant of Chief of Staff of TNI Armed Forces (1998-1999), Commander of

the State of Military Emergency in East Timor (September-November 1999), Territorial

Military Commander IX Udayana (November 1999-November 2000), and Deputy Chief

of Staff of TNI Armed Forces (November 2000-May 2002). In 2001 he was appointed

as the President Commisssioner of PT. ITCI. From 2002 until July 2005 he served as

the President Commissioner of PT. Bank Artha Graha Internasional, Tbk. Kiki Syahnakri

has by now served as the President Commissioner and Independent Commissioner of

PT. Bank Artha Graha Internasional, Tbk.

Lahir tahun 1958 dan berhasil mengembangkan berbagai usaha di Indonesia.

Menjabat sebagai Wakil Komisaris Utama PT. Bank Artha Graha sejak tahun 1990,

dan saat ini menjabat sebagai Wakil Komisaris Utama PT. Bank Artha Graha

Internasional, Tbk.

Born in 1958. He has been successfully develop various business companies in

Indonesia. He has served as Vice President Commissioner of PT. Bank Artha Graha

since 1990, now he serve as Vice President Commissioner of PT. Bank Artha Graha

Internasional, Tbk.

Lahir tahun 1951 dan berhasil mengembangkan usaha di berbagai bidang. Menjabat

sebagai Wakil Komisaris Utama PT. Bank Artha Graha tahun 1990 hingga 1999.

Tahun 2004, bergabung dengan PT. Bank Inter-Pacific, Tbk. sebagai Komisaris

Utama. Setelah penggabungan PT. Bank Artha Graha dan PT. Bank Inter-Pacific, Tbk.

dipercaya sebagai Wakil Komisaris Utama PT. Bank Artha Graha Internasional, Tbk.

Born in 1951. He has been successfully develop various business. He served as Vice

President Commissioner of PT. Bank Artha Graha since 1990-1999. Then, in 2004 he

served as President Commissioner when joining PT. Bank Inter-Pacific, Tbk. Since the

merger of PT. Bank Inter-Pacific, Tbk. and PT. Bank Artha Graha he has been appointed

and as Vice President Commissioner of PT. Bank Artha Graha Internasional, Tbk.Sugianto KusumaWakil Komisaris Utama Vice President Commissioner

Kiki SyahnakriKomisaris Utama merangkap Komisaris IndependenPresident Commissioner and Independent Commissioner

Tomy WinataWakil Komisaris Utama Vice President Commissioner

Profil Dewan KomisarisProfile of the Board of Commissioners

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 31

Lahir tahun 1957. Memperoleh gelar Sarjana Hukum dari Universitas Tirtayasa pada

tahun 1996, memiliki pengalaman sebagai wiraswastawan dan Penasehat Teknis di

Lembaga Bantuan Hukum. Tahun 1997 bergabung dengan PT. Bank Arta Pratama sebagai

Koordinator Penyelamatan Kredit, dan setelah merger dengan PT. Bank Artha Graha

dipercaya untuk menempati posisi sebagai Kepala Biro Sekuriti & Penyelamatan Kredit.

Tahun 2004 menjabat sebagai Komisaris PT. Bank Artha Graha, dan saat ini sebagai

Komisaris Independen PT. Bank Artha Graha Internasional, Tbk.

Born in 1957. Hold Bachelor of Law from Tirtayasa University, has experienced as

businessman and technical advisor in legal aid firm. He joined PT. Bank Arta Pratama

in 1997 as Credit Rescue Coordinator and after merger with PT. Bank Artha Graha he is

entrusted as the Head of Security and Credit Rescue Bureau. In 2004 he was appointed

Commissioner of PT. Bank Artha Graha and has served as Independent Commissioner

of PT. Bank Artha Graha Internasional, Tbk. until today.

Lahir tahun 1945. Memperoleh gelar Sarjana Ekonomi dari Universitas

Katolik Atmajaya pada tahun 1985 dan mulai meniti karir di bidang keuangan

pada tahun 1974 sebagai Analis Kredit pada Departemen Pembiayaan di

PT. Inter-Pacific Financial Corporation dan tahun 1981 menjadi Manajer pada

departemen yang sama. Selanjutnya tahun 1984, menjabat Senior Manager Departemen

Pembiayaan dan Jasa Korporasi, General Manager Departemen Pembiayaan tahun

1989, serta tahun 1990 dipromosikan sebagai Direktur. Tahun 1993, dipercaya sebagai

Direktur di PT. Inter-Pacific Bank, Tbk. dan tahun 2004 menjabat Direktur Utama

PT. Bank Inter-Pacific, Tbk. Setelah penggabungan usaha antara PT. Bank Inter-

Pacific, Tbk. dengan PT. Bank Artha Graha, tahun 2005 hingga tutup usia menjabat

sebagai Komisaris Independen PT. Bank Artha Graha Internasional, Tbk.

Born in 1945. Bachelor of Economic from Catholic University of Atmajaya graduated in

1985. He began his career in finance in 1974 as Credit Analyst of Financing Department

in PT. Inter-Pacific Financial Corporation and was appointed as Manager of the same

Department in 1981. He was then appointed as Senior Manager of Financing and

Corporate Service Department in 1984, General Manager of Financing Department in

1989 and was promoted as Director in 1990. In 1993 he became Director of PT. Inter-

Pacific Bank and in 2004 as President Director of PT. Bank Inter-Pacific, Tbk. He has served

as Independent Commissioner of PT. Bank Artha Graha Internasional, Tbk since the

merger of PT. Bank Inter-Pacific, Tbk and PT. Bank Artha Graha in 2005.

*) Meninggal dunia pada 16 Maret 2013. Passed away on March 16, 2013.

Reggie HarjadiKomisaris Independen*Independent Commissioner*

Andry SiantarKomisaris IndependenIndependent Commissioner

32 Profil Perusahaan Company Profile

Lahir tahun 1955. Memperoleh gelar Sarjana Ekonomi dari Universitas Katholik Widya Mandala pada tahun 1984 dan, mengawali karir di PT. Charoen Pokphand Indonesia Animal Feedmill (1979-1981) dengan jabatan terakhir sebagai Kepala Akuntan. Tahun 1981 hingga 1983 menjabat sebagai Kepala Akuntan dan Keuangan PT. Impex Megah, Surabaya. Tahun 1983 memulai karir perbankan di Citibank dengan jabatan terakhir Vice President sebagai Kepala Custody Service Operation. Sebelum menjabat sebagai Direktur Operasi pada PT. Bank Subentra tahun 1994, menjabat sebagai Kepala Divisi Kontrol di PT. Bank Internasional Indonesia, Tbk. Tahun 1996 bergabung dengan PT. Bank Artha Graha sebagai Direktur Operasi, sebagai Direktur IT dan Kepatuhan (2001-2005), serta Direktur IT, Kepatuhan dan Risk Management PT. Bank Artha Graha Internasional, Tbk (2005-2008). Sejak Juni 2008 hingga kini menjabat Direktur Utama PT. Bank Artha Graha Internasional, Tbk.

Born in 1955. Holding a Bachelor of Economics from Catholic University of Widya Mandala in 1984, started his career at PT. Charoen Pokphand Indonesia Animal Feedmill (1979-1981) and appointed as Chief Accountant as his last position. In 1981, he moved and served as Chief Accountant & Finance of PT. Impex Megah, Surabaya (1981-1983). He began his banking career in 1983 when joining Citibank with his last position as Division Head of Custody Services Operations. Before serving as Director of Operations at PT. Bank Subentra in 1994, he served as Head of Control Division at PT. Bank Internasional Indonesia. In 1996 he joined PT. Bank Artha Graha as Director of Operations, Director of IT and Compliance (2001-2005) and Director of IT, Compliance and Risk Management at PT. Bank Artha Graha Internasional, Tbk. (2005-2008). He has served as President Director of PT. Bank Artha Graha Internasional, Tbk. since June 2008.

Lahir tahun 1954. Memperoleh gelar Sarjana Ekonomi jurusan Akuntansi pada tahun 1976 dari Universitas Advent dan MBA dari University of Philippines. Memulai karir di PT. Ficorinvest (1976-1990), PT. Indover Securitas Company sebagai Vice President bidang Treasury dan Security Trading (settlement dan custodian) (1990-1992), dan PT. Danayasa Arthatama (1993-1994). Pada 1994 bergabung dengan PT. Bank Artha Graha sebagai Kepala Divisi Treasury, dan tahun 1997 dipercaya sebagai Direktur Treasury pada PT. Bank Arta Pratama. Karir berlanjut di PT. Bank Artha Graha pada 1999 sebagai Direktur Sumber Daya Manusia, Umum & Premises, dan pada tahun 2004 dipercaya sebagai anggota Direksi yang membidangi SDM, Pusdiklat, Kredit dan Treasury. Saat ini menjabat sebagai anggota Direksi yang membidangi Treasury dan Pengembangan Produk PT. Bank Artha Graha Internasional, Tbk.

Born in 1954. Holder of Bachelor of Economics majoring in Accounting from University of Advent in 1976 and an MBA from University of Philippines. She began her career in PT. Ficorinvest (1976-1990), PT. Indover Securitas Company as Vice President in Treasury and Security Trading (Settlement and Custodian) (1990-1992), and PT. Danayasa Arthatama (1993-1994). She then joined PT. Bank Artha Graha in 1994 as Head of Treasury Division. In 1997 she was appointed as Director of Treasury at PT. Bank Arta Pratama. Her career continued in PT. Bank Artha Graha as Director of Human Resources, General Affairs & Premises in 1999, then in 2004 she is appointed as member of Directors in charge of Human Resources, Training Center, Credit and Treasury. Currently as member of Board of Directors in charge of Treasury and Product Development.

Lahir tahun 1960. Menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi jurusan Akuntansi dari Sekolah Tinggi Yayasan Akuntansi Indonesia pada tahun 1990. Memulai karir di PT. Bank Danamon Indonesia (1982-1994) dengan jabatan terakhir sebagai Assistant Vice President, PT. Artiwibawa Holding (1994-1995) sebagai Managing Director, dan PT. Indocitra Finance (1995) sebagai Direktur. Bergabung dengan PT. Bank Arta Pratama pada 1995 sebagai Direktur Operasi. Selanjutnya pada tahun 1999 pasca merger, menjabat sebagai Direktur pada PT. Bank Artha Graha, dan berlanjut di PT. Bank Artha Graha Internasional, Tbk. Saat ini menjabat sebagai anggota Direksi yang membidangi Kredit, Branch Banking dan Pusdiklat.

Born in 1960. Completing his degree in Accounting from Yayasan Akuntansi Indonesia School of Accounting in 1990. He started his career with PT. Bank Danamon Indonesia (1982-1994) with his last post as Assistant Vice President, PT. Artiwibawa Holding (1994-1995) as Managing Director, and PT. Indocitra Finance (1995) as Director. Joined PT. Bank Arta Pratama as Director of Operations in 1995. After merger in 1999 served as Director at PT. Bank Artha Graha and continue at PT. Bank Artha Graha Internasional, Tbk. Currently as member of Board of Directors in charge of Credit, Branch Banking and Training Center.

Alex SusantoDirektur Director

Andy KasihDirektur Utama President Director

Henny A. NangoiDirektur Director

Profil DireksiProfile of the Board of Directors

Laporan Tahunan 2012 Annual Report • PT. Bank Artha Graha Internasional, Tbk. 33

Lahir tahun 1966. Memperoleh gelar Sarjana Ekonomi jurusan Manajemen dari Universitas Trisakti pada tahun 1989. Merintis karir sebagai Account Officer di PT. Bank Internasional Indonesia (1989-1993) setelah melalui Management Development Program (MDP). Karir berikutnya sebagai Pemimpin Cabang di PT. Dipo International Bank (1993-1997). Sebelum bergabung dengan PT. Bank Arta Pratama, menjabat sebagai General Manager Marketing di PT. Danamon Finance (1997-1998). Setelah merger PT Bank Arta Pratama dengan PT. Bank Artha Graha, berbagai jabatan sebagai pejabat eksekutif telah dilalui. Pada Juni 2008 memangku jabatan Direktur Kredit, dan sejak Juni 2012 sebagai Direktur Operasi PT. Bank Artha Graha Internasional, Tbk.