moravia steel a.s. vÝroČnÍ zprÁva 2007

TRANSCRIPT

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L a . s . 2 0 0 7 1

K v a l i t a p r o v ě ř e n á č a s e m

M O R AV I A S T E E L a . s . V Ý R O Č N Í Z P R ÁVA 2 0 0 7

3V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L a . s . 2 0 0 7

Obsah

4 I. Úvodní slovo předsedy dozorčí rady

6 II. Profi l sp olečnost i

7 III. Statutární orgány a vedení sp olečnost i

9 IV. Zpráva předst avenst va

16 V. Zpráva dozorčí rady

17 VI. Výrok auditora

20 VII. Finanční část I. – účetní závěrka

21 Rozvaha v plném rozsahu

23 Výkaz zisku a ztráty v plném rozsahu

24 Přehled o změnách vlast ního kapitálu

25 Přehled o peněžních tocích (cash fl ow)

26 Příloha k účetní závěrce

48 VIII. Finanční část II. – konsolidovaná účetní závěrka

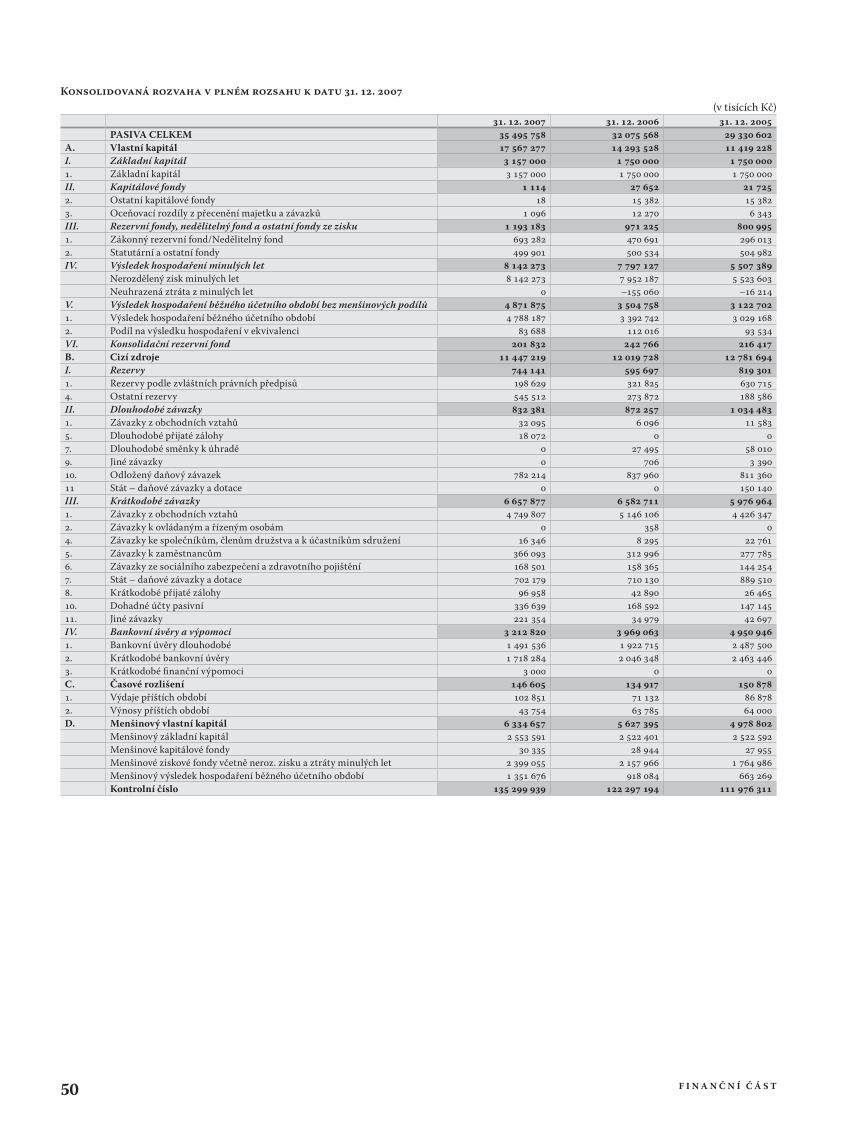

49 Konsolidovaná rozvaha v plném rozsahu

51 Konsolidovaný výkaz zisku a ztráty

52 Konsolidovaný přehled o změnách vlast ního kapitálu

53 Konsolidovaný přehled o peněžních tocích (cash fl ow)

54 Příloha konsolidované účetní závěrky

94 IX. Zpráva o vztazích

Vážení akcionáři, zákazníci, partneři a zaměstnanci,

Opět mám tu čest, abych jako předseda dozorčí rady zhodnotil

výsledky, kterých dosáhla v uplynulém roce MORAVIA STEEL

a.s. a zároveň stručně popsal loňský vývoj v ocelářském odvětví.

Ve světovém ocelářství dále pokračoval proces koncentrace, ať už

formou akvizic anebo tvorbou strategických partnerství. Největší

akcí bylo v tomto směru spojení společností CORUS a TATA

STEEL. Za zmínku určitě stojí také pokračující expanze ruských

ocelářských společností v USA. Loňský rok lze v ocelářském

odvětví rovněž charakterizovat jako období, v němž se intenzivně

investovalo, a to jak do modernizace stávajících výrobních

zařízení, tak do budování zcela nových agregátů.

Celková produkce surové oceli ve světě loni meziročně vzrostla

o 7,5 – na historicky rekordních 1 343,5 miliónu tun. Růst

světové výroby oceli překročil po páté v řadě úroveň 7 . Na

zvýšení se podílí především Čína, která v minulém roce vyrobila

489 milionů tun oceli a svou produkci zvětšila o rekordních

15,7 . Bez Číny, která dnes vyrábí více než třetinu světové

produkce, by meziroční růst byl pouze na úrovni 3,3 . Výroba

oceli v zemích EU vzrostla na 210 miliónů tun, což představuje

meziroční zvýšení o 1,7 .

Poptávka Evropy po ocelových výrobcích se přitom i v roce 2007

zvyšovala, a to hlavně za přispění automobilového průmyslu,

strojírenství a stavebnictví, zejména v nových členských zemích

EU. Rostly ale rovněž levnější dovozy ze třetích zemí, jako

například z Číny nebo zemí SNS. V minulém roce tak došlo

k významnému navýšení exportu ocelářských výrobků z Číny,

především v období od března do června 2007. Výrazný vzestup

dovozů do Evropy byl zaznamenán hlavně v případě válcovaného

drátu, kterého bylo z Číny v uvedeném období dovezeno 987,4 kt.

Tento dovoz měl dopad i na vývoj cen, a to zejména na konci

3. kvartálu a začátku 4. kvartálu 2007.

Výroba oceli v České republice loni podle Hutnictví železa

meziročně stoupla o 2,87 na 7,058 milionu tun. Celkový vývoz

ocelářských výrobků z České republiky vzrostl o 6,7 a činil tak

5,32 milionu tun. Zvýšil se však také dovoz, a to o 16 , přičemž

dosáhl úrovně 5,65 milionu tun. V souhrnné bilanci převýšil

dovoz ocelářských výrobků vývoz o 330,9 kt. V roční spotřebě

ocelářských výrobků Česká republika patří s 630 kg na obyvatele

k absolutní světové špičce, kdy světový průměr dosahuje pouze

210 kg na obyvatele. Spotřeba ocelářských výrobků je v České

republice o více než 230 kg na obyvatele vyšší než je průměr

v zemích EU, kde v roce 2007 dosáhla úroveň 399 kg na obyvatele.

MORAVIA STEEL a.s., jako vlastník 69,04 akcií

TŘINECKÝCH ŽELEZÁREN, a.s., působí na trhu hutních

výrobků od roku 1996. Během své existence si trvale upevňuje

své tržní pozice jak v České republice, tak v zahraničí. Nedílnou

součástí činnosti MORAVIA STEEL a.s., je přitom rovněž

zajišťování vnitrostátní a mezinárodní přepravy, nákup a prodej

surovin včetně ostatních vstupů potřebných pro hutní výrobu.

Z hlediska dosažených výsledků hospodaření byl rok 2007

nejúspěšnějším rokem v historii MORAVIA STEEL a.s.

Tržby za prodej zboží oproti roku 2006 loni vzrostly

o 3 630 815 tisíc na 61 071 293 tisíc Kč. Hospodářský výsledek

po zdanění dosáhl úrovně 3 202 795 tisíc Kč.

Majetek společnosti se meziročně zvýšil o 735 171 tisíc Kč a měl

tak v uplynulém roce hodnotu 14 265 623 tisíc Kč. Dlouhodobý

majetek vzrostl o 1 580 023 tisíc Kč, na 5 913 068 tisíc Kč.

Vlastní kapitál společnosti se zvětšil z 5 779 146 tisíc na

7 379 544 tisíc Kč. Cizí zdroje loni činily 6 827 918 tisíc Kč. Objem

bankovních úvěrů klesl z 1 265 278 tisíc na 800 000 tisíc Kč.

V případě přidané hodnoty jsme ve společnosti meziročně

zaznamenali růst z 2 607 963 tisíc na 3 165 097 tisíc Kč.

4

Ú VODNÍ SLOVO PŘEDSEDY

DOZORČÍ RADY

I.

Objemově nejvýznamnější položkou sortimentu byl i nadále

válcovaný drát. Jeho prodej v roce 2007 dosáhl úrovně

824 909 tun. Pokračoval přitom i nadále trend zvyšování podílu

ušlechtilých značek. Vysokou úroveň prodaných objemů si

v loňském roce udržely kolejnice a také výrobky ze Sochorové

válcovny TŽ v Kladně.

Očekává se, že konsolidace světového ocelářství bude pokračovat

i v dalším období, přesto je její míra ve srovnání s jinými

průmyslovými odvětvími stále relativně nízká. Prvních pět

výrobců v ocelářství vyrábí 20 světové produkce, zatímco první

pětka rudných společností drží 85 trhu. Sílící konkurence

v odvětví a rostoucí ceny vstupů nás nutí neustále zefektivňovat

procesy v našich výrobkových řetězcích.

Proto se v rámci skupiny TŘINECKÉ ŽELEZÁRNY – MORAVIA

STEEL dále rozvíjí spolupráce s uživateli našich produktů jak

na komerční, tak i na technologické bázi. Pozice naší skupiny

je v oblasti výrobků s vyšší přidanou hodnotou, s orientací na

výklenkové trhy s portfoliem sofi stikovaných produktů, které

nejsou obsazeny velkými korporacemi. Budeme přitom i nadále

pokračovat v posilování orientace na výrobky určené pro obory,

jakými jsou strojírenství, energetika, olejářský a automobilový

průmysl.

Vážení akcionáři, zákazníci, partneři a zaměstnanci,

chci Vám poděkovat za společné úsilí, kvalitně a odborně

odvedenou práci a taktéž korektnost a vstřícnost. To jsou faktory,

o nichž jsem přesvědčen, že nemalou měrou přispěly nejen

k úspěšným loňským výsledkům MORAVIA STEEL a.s., potažmo

celé naší skupiny, ale také k plné spokojenosti všech dalších

zainteresovaných lidí, fi rem a institucí, s nimiž jsme během

uplynulého roku přicházeli do kontaktu. Věřím, že v tomto

trendu, naplněném vzájemnou důvěrou, budeme pokračovat

i v roce 2008 a dalších letech.

Ing. Tomáš Chrenek, Ph.D.

předseda dozorčí rady MORAVIA STEEL a.s.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L a . s . 2 0 0 7 5

fi rem a institucí, s nimiž jsm

ku přicházeli do kontaktu. Věřím, že v tomto

aplněném vzájemnou důvěrou, budeme pokračovat

e 20

5

rov

ud

s j

. P

du

líc

eu

LE

n

P

no

ýc

d

bk

ký

Vážení akcionáři, zákazníci, partneři a zaměstnanci,

IA

a

ré

ad

b

o

aké k plné spokojenosti všech dalších

ch lidí,

ho rok

du, n

v ro

Moravia Steel zavedla

komplexní tiskový systém a tím

optimalizovala kopírování,

faxování, tisk a skenování.

MORAVIA STEEL a.s., vlastník 69,04 akcií TŘINECKÝCH ŽELEZÁREN, a.s., postupně upevňuje od roku 1996 svoji pozici na trhu

hutních výrobků, a to jak v České republice, tak i v zahraničí. Nedílnou součástí činnosti společnosti je zajišťování vnitrostátní

a mezinárodní přepravy a nákup a prodej surovin a ostatních vstupů potřebných pro hutní výrobu.

Přehled základních ukazatelů hospodářské činnosti v letech 2003 – 2007 dokládá i to, že společnost dokázala využít významné oživení

hutnictví a ocelářského průmyslu, které se projevilo v roce 2004, pozitivní vývoj celého odvětví pokračoval s drobnými výkyvy

i v následujících letech.

6

PROFIL SPOLEČNOSTI

II.

Ukazatelé hospodáské innosti v letech 2003 – 2007 (v mil. K)

Tržby za prodej zboží

Tržby za prodej vlastních výrobků a služeb

Přidaná hodnota

Finanční výsledek hospodaření –

Výsledek hospodaření za účetní období

Aktiva celkem

Dlouhodobý majetek

Vlastní kapitál

Podíl cizích zdrojů vč. časového rozlišení pasiv () , , , , ,

EBIT

Ing. Tomáš Chrenek, Ph.D.

Předseda

Člen

Ing. Mária Blašková

Člen

Ing. Jan Sikora

Člen

Dr. Hanns Kurt Zöllner

Ing. Ján Moder

Místopředseda

Ing. Evžen Balko

Místopředseda

Dozorí rada k 31.12.2007:

Pedstavenstvo k 31.12.2007:

Člen

Ing. Mojmír Kašprišin

Místopředseda

Mgr. Krzysztof Roch Ruciński

Předseda

Ing. Lenka Blažková

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L a . s . 2 0 0 7 7

STATUTÁRNÍ ORGÁNY A VEDENÍ SPOLEČNOSTI

III.

Č

op

Čl

Si

sz

Mária B

ci

8

ORGANIZAČNÍ STRUKTURA

PŘEDSTAVENSTVO

DOZORČÍ RADA

VALNÁ HROMADA

OBCHODNÍ ŘEDITEL

PRODEJ KOLEJNIC,KONTISLITKŮ

PRODEJ DRÁTU

PRODEJ BETONÁŘSKÉ OCELI, TRADING

PRODEJ DRUHOVÝROBA

PRODEJ TYČOVÉ OCELI TŽ, SCHV

PRODEJ BEZEŠVÝCHTRUBEK

NÁKUP

PŘEPRAVA

FINANČNÍ ŘEDITEL

DAŇE A MZDY

CONTROLLING

FINANCOVÁNÍ

PLÁNOVÁNÍ A ROZBORY

ÚČETNICTVÍ A FAKTURACE

ŘEDITEL PRO SPRÁVU MAJETKU

OBCHODNÍ SLUŽBY

PRAŽSKÁ KANCELÁŘ

INFORMATIKA

OSOBNÍ PŘEPRAVA

Rok 2007 byl z hlediska dosažených výsledků hospodaření

nejúspěšnějším rokem v historii MORAVIA STEEL a.s.

Celkové tržby překročily hranici 60 miliard Kč a byly

o 3.630 mil. Kč vyšší než v roce 2006.

Hospodářský výsledek po zdanění dosáhl výše 3.202 mil. Kč. Jeho

výše byla ovlivněna nejen příznivou situací na trhu, ale také velmi

dobrým fungováním výrobních podniků ve skupině TŽ/MS.

Vývoj odvtví ve svt a v České republice

V roce 2007 pokračovala konsolidace ocelářského trhu, největší

akcí bylo spojení společností CORUS a TATA STEEL, což

způsobilo, že společnost TATA STEEL postoupila v žebříčku

TOP STEELMAKERS 2007 z 51. místa na 6. místo. Další

významnou událostí v oblasti konsolidace bylo spojení

společností US STEEL a STELCO. Současně pokračuje intenzivní

expanze ruských ocelárenských fi rem v USA.

V roce 2007 došlo k významnému navýšení exportu ocelářských

výrobků z Číny (zejména kumulace dodávek v období od března

do června 2007). Významný nárůst dovozů byl zaznamenán

zejména ve válcovaném drátu, kdy v uvedeném období bylo

z Číny importováno do Evropy 987,4 kt tohoto sortimentu. Tento

dovoz měl dopad do vývoje cen v období konce 3. kvartálu

a začátkem 4. kvartálu 2007, což způsobilo velmi složitou situaci

na trhu. Od 2. poloviny roku 2007 jsme narazili na významný

propad hodnoty kontraktů, který byl způsoben výrazným

oslabením kurzu USD. Přestože jsme dosahovali významného

nárůstu v sortimentu realizovaném v této měně (kolejnice a drát)

průměrná cena klesala.

Dalším faktorem ovlivňujícím vývoj trhu byl razantní propad

ceny Niklu (z 50 000 USD/t na 25 000 USD/t).

Strategie skupiny MORAVIA STEEL a.s. bude pokračovat

ve zvyšování podílu s vyšším stupněm zpracování a tvorbu

výrobkových řetězců. Skupina se bude více orientovat na výrobky

určené pro obory jakými jsou strojírenství, energetika, olejářský

a automobilový průmysl.

Cílem Moravia Steel je mnohonásobné

používání speciálních expedičních přípravků.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L a . s . 2 0 0 7 9

ZPRÁVA PŘEDSTAVENSTVA

IV.

stože jsme dosahovali vý

ntu realizovaném v této měně (kolejnice a

na kle

m fa

ny N

S

il.

ale

ě T

ic

éh

S

u

m

y

ě

A

e

v

ervna 2007). Významný nárůst dovozů byl zaznamenán

zejm

í

c

n

který byl způsoben výrazným

USD. Přestože jsme dosahovali významného

rtimen

ná ce

Dalš

ce

Trendy ve vývoji v oceláství

• pokračující globalizace ocelárenského průmyslu

• těžaři a dodavatelé surovin (uhlí, železné rudy)

intenzifi kují proces konsolidace

• zpracovatelé dlouhých výrobků nastoupili trend

konsolidačních procesů

Ocelářský průmysl v České republice využívá globální

konjunkturu ve světovém hutnictví. Od 2. poloviny roku 2007

dochází k intenzivnímu posilování české měny vůči světovým

měnám (zejména USD, EUR, GBP). Tento stav vyvolala posilující

pozice a stabilizované podmínky české ekonomiky, ale rovněž

fi nanční investice spekulativního charakteru. Zahájený proces

přesunu výroby do skupin s vyšší přidanou hodnotou významně

ovlivnil vliv těchto faktorů na konečný výsledek skupiny

MORAVIA STEEL a.s.

Celková výroba surové oceli v České republice byla loni

podle Hutnictví železa 7,058 mil. tun a oproti roku 2006 se

zvýšila o 2,87 . Celkový objem dodávek na tuzemský trh,

včetně vlastní spotřeby v hutních společnostech sledované hutní

produkce byl za rok 2007 meziročně o 1 nižší.

Vývoj prodeje v letech 2002 – 2007 (v tunách)

Export

Tuzemsko

Celkem

Struktura exportu v z celkových dodávek v tunách

Evropská unie , , , , , ,

Ostatní Evropa , , , , , ,

Slovensko , , , , , ,

Afrika , , , , , ,

Asie , , , , , ,

Amerika , , , , , ,

Austrálie , , , , , ,

10

,

St

,

1

,

ie

Objemově nejvýznamnější položkou sortimentu zůstává

válcovaný drát. V roce 2007 výroba dosáhla úrovně 824 909 t.

Pokračoval trend zvyšování podílu ušlechtilých značek a tento

prodej se zvýšil na 65 celkové úrovně drátu. V roce 2007 se

navýšil prodej šroubových jakostí, uhlíkových, elektrodových

i ostatních legovaných drátů. Na exportní trhy, téměř výhradně

do zemí EU, směřovalo 63 z celkového objemu prodeje drátu.

V roce 2007 dosahoval prodej kolejnic opět vysokou úroveň.

Z celkového objemu kolejnic bylo exportováno 83 . Mezi hlavní

exportní trhy patřily Německo, Finsko, Dánsko, Švýcarsko, USA

a Kanada. Byly získány také objednávky z Brazílie, kde ovšem

sílící konkurence z Číny omezuje možnosti našich dodávek.

Významný nárůst zaznamenala poptávka v ČR, kde díky

dodatečně uvolněným fi nančním prostředkům do infrastruktury

byly zintensivněny práce na fi nalizacích projektů I., III. a IV.

železničního koridoru a také obnově tratí.

Sortiment kontislitků dosahoval stabilního podílu objemů

prodeje srovnatelného s předchozím rokem 2006. Významná část

kontislitků byla dodána a zpracována v Sochorové válcovně TŽ,

a.s. a Válcovnách trub TŽ, a.s. V tomto období byla zaznamenána

rostoucí poptávka z odvětví železničního průmyslu a energetiky,

zejména z oblasti větrných elektráren, kde tyto patří ke

strategicky podporovaným cílům prodeje.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L a . s . 2 0 0 7 11

Vývoj sortimentní struktury prodeje hutních výrobků MORAVIA STEEL a.s. (v tunách)

Válcovaný drát

Předvalky a kontislitky

Betonářská ocel

Kolejnice

Výrobky SCHV Kladno

Široká ocel – UT Bohumín

Tažená ocel – FERROMORAVIA –

Kruhové tyče a profi ly

Trubky – Válcovna trub TŽ – – – –

Prodej tyčí vyrobených na kontijemné trati v roce 2007

meziročně stoupl o 100 kt a dosáhl rekordní úrovně 323 kt,

což je nárůst o 44 oproti roku 2006. Nárůst prodeje tyčí má

stále návaznost na rostoucí výrobu v automobilovém průmyslu

v ČR a SR. Pozitivního trendu prodeje bylo možné dosáhnout

díky opětovnému snížení výroby betonářské oceli, dalšímu

zvýšení výkonnosti trati a úpravárenských linek.

Mezi hlavní teritoria prodeje patří Česká republika, Polsko,

Německo. Na kontijemné trati byl zaveden nový výrobek

tzv. oblinové tyče na výrobu parabolických pružin pro

nákladní automobily.

Výrobky Sochorové válcovny TŽ, a.s. stále patří k nejžádanějším

prodávaným výrobkům na všech našich trzích. Požadavky

zákazníků v tomto sortimentu jsou zejména soustředěny (kromě

celkové kvality) na mikrolegované oceli, na tyče s loupaným

povrchem, na tepelně zpracovaný a zušlechťovaný materiál.

Portfolio jakostního sortimentu bylo dále rozšířeno o zušlechtěné

oceli pro petrochemický průmysl. V roce 2007 bylo prodáno na

trhu o 3,679 kt výrobků více než v roce 2006, přičemž prodej

kruhové oceli byl navýšen o 1,3 na 73,2 z původních 71,9 .

V návaznosti na pokračující změny cen legur (Ni, Cr, Mo, V)

a komodit jsme v roce 2007 rozšířili prodej u vybraných jakostí

systémem bázové ceny a zveřejněných přirážek legur a šrotu, což

umožňuje udržet pozice na trhu a okamžitě reagovat na změny

spojené s vývojem ceny legur a šrotu.

Prodej široké oceli se také v roce 2007 soustředil na dodávky

koncovým zákazníkům a na poptávky po speciálních

konstrukčních projektech a vyšších jakostních značkách,

čímž došlo k navýšení průměrné realizační ceny i rentability

univerzální tratě. Realizovaný objem dosáhl 58 kt, téměř 100

dodávek bylo realizováno v Evropě, klíčovými i nadále zůstávají

exportní trhy s podílem 78 dodávek, 22 dodávek bylo

směřováno na tuzemský trh.

Na trhu tažené oceli byla v průběhu roku 2007 stabilní poptávka

a růstový trend realizačních cen. Realizace ze společnosti

FERROMORAVIA, s.r.o. dosáhla 78,8 kt, což je o 6,1 kt více

než v roce 2006. Ve srovnání s rokem 2006 došlo k výraznému

nárůstu u uhlíkových ocelí (o 27,3 ), u legovaných ocelí (o 145 )

a automatových ocelí s Bi (o 84,6 ) a to vše na úkor

neušlechtilých ocelí. Ostatní oceli byly realizovány zhruba ve

stejné úrovni.

12

čovými i nadále zůstávají

odávek

rh.

li b

rea

AVI

006

uh

ov

il

ov

p g

na trhu a okamžitě reagovat na změny

m ceny

širok

ncov

kon

1

y

osáhl 58 kt,

opě, kl

8 do

ský t

oc

end

OR

ce

u

om

šle

n

V naší společnosti systematicky sbíráme

a třídíme veškeré recyklovatelné materiály.

průmysl. Úspěšně se vyvíjí výroba válcovaných tyčí jak z válcovny

v Třineckých Železárnách, a.s., tak také v Sochorové válcovně

TŽ, a.s. a Univerzální trati v Bohumíně. Současným objemem

výroby překračujícím 600kt se sortiment tyčí stává co do objemu

jedním ze dvou nejdůležitějších nosných výrobků ve skupině

MORAVIA STEEL a.s.

Nákup surovin a dalších vstupů pro TŘINECKÉ

ŽELEZÁRNY, a.s. i ostatní dceřiné společnosti tvoří významnou

součást obratu MORAVIA STEEL a.s.

Pro zajištění výroby TŘINECKÝCH ŽELEZÁREN, a.s. jsou

strategickými surovinami rudy, uhlí, koks, šrot, feroslitiny,

kovy, bazické přísady, sochory. MORAVIA STEEL a.s.

trvale zabezpečuje tyto suroviny s ohledem na vzdálenost,

v požadovaném čase a v příznivých cenových relacích.

Situace na trhu především koksu, šrotu a uhlí byla v roce 2007

stabilní.

V roce 2006 se výrobní portfolio tažené oceli v TŘINECKÝCH

ŽELEZÁRNÁCH, a.s. rozšířilo o novou komoditu – tažené

žíhané a fosfátované dráty ve svitcích. V roce 2007 pokračoval

postupný záběh a dokompletování linky tak, že v závěru roku

výroba dosáhla plánované měsíční úrovně výroby. Dodávky jsou

směřovány zejména pro následnou výrobu ložisek, MnB šroubů,

výrobků částí pro automobilový průmysl a pružin.

Bezešvých válcovaných trub, jejichž výrobcem je VÁLCOVNA

TRUB TŽ, a.s. (dříve VVT-VÍTKOVICE VÁLCOVNA TRUB,

a.s.) bylo prodáno 104,2 kt. Vzhledem ke zvýšeným požadavkům

v oblasti strojírenství a energetiky došlo k navýšení podílu

prodeje mechanických a legovaných jakostí, které jsou nosným

produktem výroby trub (89 ). Prodeje byly realizovány zejména

na trhy České republiky, Německa, Polska, Itálie a Slovenska.

Strategie MORAVIA STEEL a.s. je zaměřena na zvyšování podílu

výrobků s vyšším stupněm zpracování a tvorbu výrobkových

řetězců. Skupina se více orientuje na výrobky určené pro obory

vyžadující vyšší stupeň přetváření u vyšších jakostních tříd oceli,

jakými jsou strojírenství, energetika, olejářský a automobilový

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L a . s . 2 0 0 7 13

Logistika, nákladní peprava zboží

MORAVIA STEEL a.s. zaznamenala pokračující růstový trend

výkonů v nákladní dopravě zboží.

Spolupráce s rozhodujícími dopravci a poskytovateli doplňujících

přepravních služeb byla zaměřena zejména na další zkvalitňování

plánovacích, řídících, informačních systémů.

Oblast logistiky nákladní dopravy ovlivňovaly citelné limitující

faktory – rizika stávek na straně železničních dopravců,

neplánovaná rozhodnutí železničních dopravců ke změnám

tarifních a smluvních podmínek v průběhu kalendářního roku,

přetrvávající nedostatek kvalifi kovaného personálu v silniční

dopravě, pracnost přípravy systému pro kontrolu a úhradu

nákladů elektronického mýtného v ČR, náročnost zpracování

prognóz vývoje dopravních nákladů ve vazbě na kursovní vývoj

včetně vývoje cen ropy.

Logistické služby MORAVIA STEEL a.s. byly zaměřeny

i na koordinaci činnosti odesílatelů a příjemců zboží v rámci

zásadního zvýšení plánu výlukových činností a stavebních

omezení při výstavbě dopravní infrastruktury EU.

V námořní přepravě zboží byl rok 2007 charakteristický

zvyšováním cen nájmu lodí, neustálým růstem poptávky po

přepravě surovin a s tím souvisejícím nedostatkem vhodného

lodního prostoru. V rámci kontinentální přepravy zboží

MORAVIA STEEL a.s. byly ceny ovlivňovány zejména úrovní cen

pohonných hmot.

Vývoj přepravního objemu dle způsobu expedice zboží

z odesílacích míst:

(zboží MORAVIA STEEL a.s., přepravní služby poskytované

ostatním právním subjektům)

Rok Železnice

(tis. tun)

Silnice

(tis. tun)

Celkem

(tis. tun)

Přeprava za rok

Přeprava za rok

Meziroční vývoj / + + +

Meziroční vývoj / v , , ,

14

Systém ízení, lidé

Rok 2007 byl spojen s dalším zdokonalením jednotlivých modulů

systému SAP a jejich zpřístupněním širšímu okruhu uživatelů.

Značná pozornost byla věnována zjednodušení systémů

reportingu jednotlivých společností a důslednému využívání

získaných informací pro operativní řízení celé skupiny.

Pro další období je jedním z nejdůležitějších úkolů zavedení těchto

systému do nově vznikajících fi rem uskupení TŽ/MS. Zároveň je

nezbytné průběžně sledovat a aktualizovat vazby mezi jednotlivými

subjekty uskupení tak, aby bylo dosaženo zjednodušení a větší

účinnosti všech procesů ve skupině probíhajících.

Cílem vedení MORAVIA STEEL a.s. je vytvořit pro zaměstnance

společnosti vysoce motivační prostředí, ve kterém je kladen

důraz na profesní zdatnost i morální kvality každého pracovníka.

Společnost svým zaměstnancům umožňuje průběžné vzdělávání

a prohlubování odborných vědomostí a dovedností. Zároveň

je postupně modernizováno a zlepšováno vybavení pracovišť,

především informačními technologiemi a komunikačními

prostředky.

MORAVIA STEEL a.s. neprovádí samostatně vývoj a výzkum,

podílí se však konzultantsky na plnění vybraných úkolů

uskupení. Společnost nemá v zahraničí žádnou organizační

složku. Svoji činnost provozuje společnost v souladu s platnou

legislativou týkající se ochrany životního prostředí.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L a . s . 2 0 0 7 15

mě

e kl

ého

bě

no

ba

om

at

b

ád

t

p

a

u

Dozorčí rada MORAVIA STEEL a.s. na základě předložených

a v představenstvu MORAVIA STEEL a.s. projednaných

dokumentů přezkoumala účetní závěrku MORAVIA STEEL a.s.

za rok 2007 a projednala návrh na rozdělení zisku za rok 2007.

Na základě výroku auditora Deloitte Audit s.r.o. dozorčí rada

MORAVIA STEEL a.s. doporučuje valné hromadě schválit

účetní závěrku MORAVIA STEEL a.s. za rok 2007 včetně návrhu

představenstva na rozdělení zisku společnosti za rok 2007.

Ing. Tomáš Chrenek, Ph.D.

Předseda dozorčí rady MORAVIA STEEL a.s.

16

ZPRÁVA DOZORČÍ RADY

V.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 17

V Ý RO K AU D I TO R AVI.

18 F I N A N Č N Í Č Á S T

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 19

20 F I N A N Č N Í Č Á S T

Účetní závěrka k 31. prosinci 2007

Název společnosti: MORAVIA STEEL a.s.

Sídlo: Průmyslová 1000, 739 70 Třinec-Staré Město

Právní forma: akciová společnost

IČ: 63474808

Zapsaná ve vložce 1297 oddílu B obchodního rejstříku vedeného Krajským soudem v Ostravě.

Součásti účetní závěrky:

Rozvaha

Výkaz zisku a ztráty

Přehled o změnách vlastního kapitálu

Přehled o peněžních tocích

Příloha

Účetní závěrka byla sestavena dne 26. března 2008.

Statutární orgán účetní jednotky Podpis

Ing. Lenka Blažková, předsedkyně představenstva

Mgr. Krzysztof Ruciński, místopředseda představenstva

Finanní ást I. – Úetní uzávrka

VII.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 21

Rozvaha v plném rozsahu k datu 31. 12. 2007

(v tisících Kč)

. . . . . .

Brutto Korekce Netto Netto Netto

AKTIVA CELKEM

B. Dlouhodobý majetek

B.I. Dlouhodobý nehmotný majetek

B.I.. Zřizovací výdaje

B.I.. Software

B.I.. Ocenitelná práva

B.I.. Jiný dlouhodobý nehmotný majetek

B.II. Dlouhodobý hmotný majetek

B.II.. Pozemky

B.II.. Samostatné movité věci a soubory movitých věcí

B.II.. Nedokončený dlouhodobý hmotný majetek

B.II.. Poskytnuté zálohy na dlouhodobý hmotný majetek

B.III. Dlouhodobý fi nanční majetek

B.III.. Podíly v ovládaných a řízených osobách

B.III.. Podíly v účetních jednotkách pod podstatným vlivem

C. Oběžná aktiva

C.I. Zásoby

C.I.. Materiál

C.I.. Zboží

C.II. Dlouhodobé pohledávky

C.II.. Pohledávky – ovládající a řídící osoba

C.II.. Dlouhodobé poskytnuté zálohy

C.II.. Jiné pohledávky

C.III. Krátkodobé pohledávky

C.III.. Pohledávky z obchodních vztahů

C.III.. Pohledávky – ovládající a řídící osoba

C.III.. Stát – daňové pohledávky

C.III.. Krátkodobé poskytnuté zálohy

C.III.. Dohadné účty aktivní

C.III.. Jiné pohledávky

C.IV. Krátkodobý fi nanění majetek

C.IV.. Peníze

C.IV.. Účty v bankách

C.IV.. Krátkodobé cenné papíry a podíly

D. I. časové rozlišení

D.I.. Náklady příštích období

D.I.. Příjmy příštích období

22 F I N A N Č N Í Č Á S T

Rozvaha v plném rozsahu k datu 31. 12. 2007

(v tisících Kč)

. . . . . .

PASIVA CELKEM

A. Vlastní kapitál

A.I. Základní kapitál

A.I.. Základní kapitál

A.II. Kapitálové fondy

A.II.. Oceňovací rozdíly z přecenění majetku a závazků

A.III. Rezervní fondy, nedělitelný fond a ostatní fondy ze zisku

A.III.. Zákonný rezervní fond/Nedělitelný fond

A.IV. Výsledek hospodaření minulých let

A.IV.. Nerozdělený zisk minulých let

A.V. Výsledek hospodaření běžného účetního období (+ – )

B. Cizí zdroje

B.III. Krátkodobé závazky

B.III.. Závazky z obchodních vztahů

B.III.. Závazky ke společníkům, členům družstva a k účastníkům sdružení

B.III.. Závazky k zaměstnancům

B.III.. Závazky ze sociálního zabezpečení a zdravotního pojištění

B.III.. Stát – daňové závazky a dotace

B.III.. Krátkodobé přijaté zálohy

B.III.. Dohadné účty pasivní

B.III.. Jiné závazky

B.IV. Bankovní úvěry a výpomoci

B.IV.. Bankovní úvěry dlouhodobé

B.IV.. Krátkodobé bankovní úvěry

C. I. Časové rozlišení

C.I.. Výdaje příštích období

C.I.. Výnosy příštích období

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 23

Výkaz zisku a ztráty v dr uhovém lenní období konící k 31. 12. 2007

(v tisících Kč)

Období do . . Období do . . Období do . .

I. Tržby za prodej zboží

A. Náklady vynaložené na prodané zboží

+ Obchodní marže

II. Výkony

II.. Tržby za prodej vlastních výrobků a služeb

B. Výkonová spotřeba

B.. Spotřeba materiálu a energie

B.. Služby

+ Přidaná hodnota

C. Osobní náklady

C.. Mzdové náklady

C.. Odměny členům orgánů společnosti a družstva

C.. Náklady na sociální zabezpečení a zdravotní pojištění

C.. Sociální náklady

D. Daně a poplatky

E. Odpisy dlouhodobého nehmotného a hmotného majetku

III. Tržby z prodeje dlouhodobého majetku a materiálu

III.. Tržby z prodeje dlouhodobého majetku

III.. Tržby z prodeje materiálu

F. Zůstatková cena prodaného dlouhodobého majetku a materiálu

F.. Zůstatková cena prodaného dlouhodobého majetku

F.. Prodaný materiál

G. Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období

– – –

IV. Ostatní provozní výnosy

H. Ostatní provozní náklady

* Provozní výsledek hospodaření

VII. Výnosy z dlouhodobého fi nančního majetku

VII.. Výnosy z podílů v ovládaných a řízených osobách a v účetních jednotkách pod podstatným vlivem

IX. Výnosy z přecenění cenných papírů a derivátů

L. Náklady z přecenění cenných papírů a derivátů

M. Změna stavu rezerv a opravných položek ve fi nanční oblasti

X. Výnosové úroky

N. Nákladové úroky

XI. Ostatní fi nanční výnosy

O. Ostatní fi nanční náklady

* Finanční výsledek hospodaření

Q. Daň z příjmů za běžnou činnost

Q . – splatná

** Výsledek hospodaření za běžnou činnost

*** Výsledek hospodaření za účetní období (+/–)

**** Výsledek hospodaření před zdaněním

24 F I N A N Č N Í Č Á S T

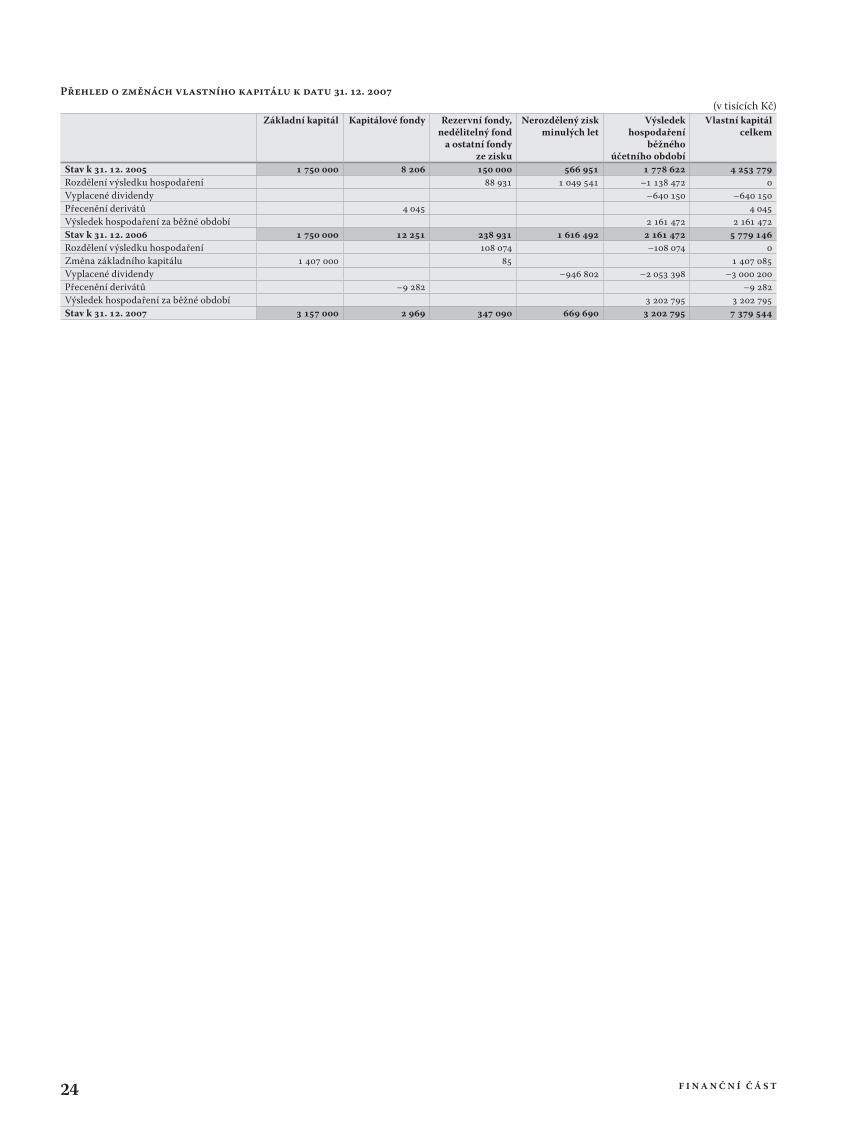

Pehled o zmnách vlastního kapitálu k datu 31. 12. 2007

(v tisících Kč)

Základní kapitál Kapitálové fondy Rezervní fondy, nedělitelný fond

a ostatní fondy ze zisku

Nerozdělený zisk minulých let

Výsledek hospodaření

běžného účetního období

Vlastní kapitál celkem

Stav k . .

Rozdělení výsledku hospodaření –

Vyplacené dividendy – –

Přecenění derivátů

Výsledek hospodaření za běžné období

Stav k . .

Rozdělení výsledku hospodaření –

Změna základního kapitálu

Vyplacené dividendy – – –

Přecenění derivátů – –

Výsledek hospodaření za běžné období

Stav k . .

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 25

Pehled o penžních tocích (CASH FLOW) období konící k 31. 12. 2007

(v tisících Kč)

Období do Období do Období do

. . . . . .

P. Počáteční stav peněžních prostředků a peněžních ekvivalentů

Peněžní toky z hlavní výdělečné činnosti (provozní činnost)

Z. Výsledek hospodaření za běžnou činnost před zdaněním

A.. Úpravy o nepeněžní operace – – –

A... Odpisy stálých aktiv

A... Změna stavu opravných položek a rezerv – –

A... Zisk (ztráta) z prodeje stálých aktiv – – –

A... Výnosy z dividend a podílů na zisku – – –

A... Nákladové a výnosové úroky –

A... Opravy o ostatní nepeněžní operace –

A.* Čistý provozní peněžní tok před změnami pracovního kapitálu

A.. Změna stavu pracovního kapitálu – –

A... Změna stavu pohledávek a časového rozlišení aktiv – – –

A... Změna stavu závazků a časového rozlišení pasív – –

A... Změna stavu zásob

A... Změna stavu krátkodobého fi nančního majetku

A.** Čistý provozní peněžní tok před zdaněním a mimořádnými položkami

A.. Vyplacené úroky – – –

A.. Přijaté úroky

A.. Zaplacená daň z príjmů za běžnou činnost – – –

A.. Přijaté dividendy a podíly na zisku

A.*** Čistý peněžní tok z provozní činnosti

Peněžní toky z investiční činnosti

B.. Výdaje spojené s nabytím stálých aktiv – – –

B.. Příjmy z prodeje stálých aktiv

B.*** Čistý peněžní tok z investiční činnosti – – –

Peněžní toky z fi nančních činností

C.. Změna stavu závazků z fi nancování – – –

C.. Dopady změn vlastního kapitálu – – –

C... Peněžní zvýšení základního kapitálu

C... Vyplacené dividendy – – –

C.*** Čistý peněžní tok z fi nanční činnosti – – –

F. Čistá změna peněžních prostředků a peněžních ekvivalentů – –

R. Konečný stav peněžních prostředků a peněžních ekvivalentů

26 F I N A N Č N Í Č Á S T

Píloha úetní závrky za rok 2007

Název společnosti: MORAVIA STEEL a.s.

Sídlo: Průmyslová , Třinec-Staré Město

Právní forma: akciová společnost

IČO:

Společnost je zapsaná v obchodním rejstříku Krajského soudu v Ostravě, oddíl B,vložka 1297

Obsah

1. Obecné údaje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

1.1. Založení a charakteristika společnosti. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

1.1. Změny a dodatky v obchodním rejstříku v uplynulém účetním období. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

1.2. Představenstvo a dozorčí rada k 31. 12. 2007. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

1.3. Organizační struktura společnosti k 31. 12. 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

2. Metody a obecné účetní zásady . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3. Přehled významných účetních pravidel a postupů . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.1. Dlouhodobý hmotný majetek. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

3.2. Dlouhodobý nehmotný majetek. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

3.3. Dlouhodobý fi nanční majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

3.4. Zásoby . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.5. Krátkodobý fi nanční majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.6. Deriváty. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.7. Pohledávky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.8. Závazky z obchodního styku . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.9. Úvěry . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.10. Přepočty údajů v cizích měnách na českou měnu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.11. Rezervy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.12. Finanční leasing. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.13. Daně. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.13.1. Daňové odpisy dlouhodobého majetku . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

3.13.2. Splatná daň . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

3.13.3. Odložená daň . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

3.14. Snížení hodnoty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.15. Použití odhadů. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.16. Výnosy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3.17. Mimořádné náklady a mimořádné výnosy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3.18. Přehled o peněžních tocích. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

4. Doplňující údaje k rozvaze a výkazu zisku a ztráty. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

4.1. Dlouhodobý majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

4.1.1. Dlouhodobý nehmotný majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.1.2. Dlouhodobý hmotný majetek. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.2. Dlouhodobý fi nanční majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

4.2.1. Podíly v ovládaných a řízených osobách . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .35

4.2.2. Dlouhodobý fi nanční majetek a krátkodobé majetkové cenné papíry zatížené zástavním právem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

4.3. Zásoby . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

4.4. Pohledávky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

4.4.1. Pohledávky z obchodních vztahů . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

4.4.2. Věková struktura pohledávek za odběrateli . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

4.4.3. Pohledávky z obchodních vztahů k podnikům ve skupině . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

4.4.4. Pohledávky za ovládanými a řízenými osobami. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

4.4.5. Pohledávky zatížené zástavním právem. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .38

4.4.6. Stát – daňové pohledávky. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .38

4.4.7. Finanční deriváty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .38

4.5. Krátkodobý fi nanční majetek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 27

4.6. Vlastní kapitál . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

4.6.1. Základní kapitál. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

4.6.2. Změny vlastního kapitálu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

4.7. Závazky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

4.7.1. Dlouhodobé závazky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

4.7.2. Krátkodobé závazky z obchodních vztahů . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

4.7.3. Věková struktura závazků vůči dodavatelům. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

4.7.4. Závazky k podnikům ve skupině . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

4.7.5. Závazky kryté podle zástavního práva nebo zajištěné jiným způsobem. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

4.7.6. Dohadné účty pasivní . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

4.7.7. Závazky ze sociálního zabezpečení a zdravotního pojištění . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

4.7.8. Stát – daňové závazky. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

4.8. Bankovní úvěry a dluhopisy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.9. Časové rozlišení pasiv . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42

4.10. Odložená daň. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42

4.11. Daň z příjmů za běžnou činnost a mimořádnou činnost . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42

4.12. Výnosy z běžné činnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42

4.13. Náklady vynaložené na prodané zboží . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42

4.14. Služby. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

4.15. Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

4.16. Ostatní provozní náklady a výnosy. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

4.17. Ostatní fi nanční náklady a výnosy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

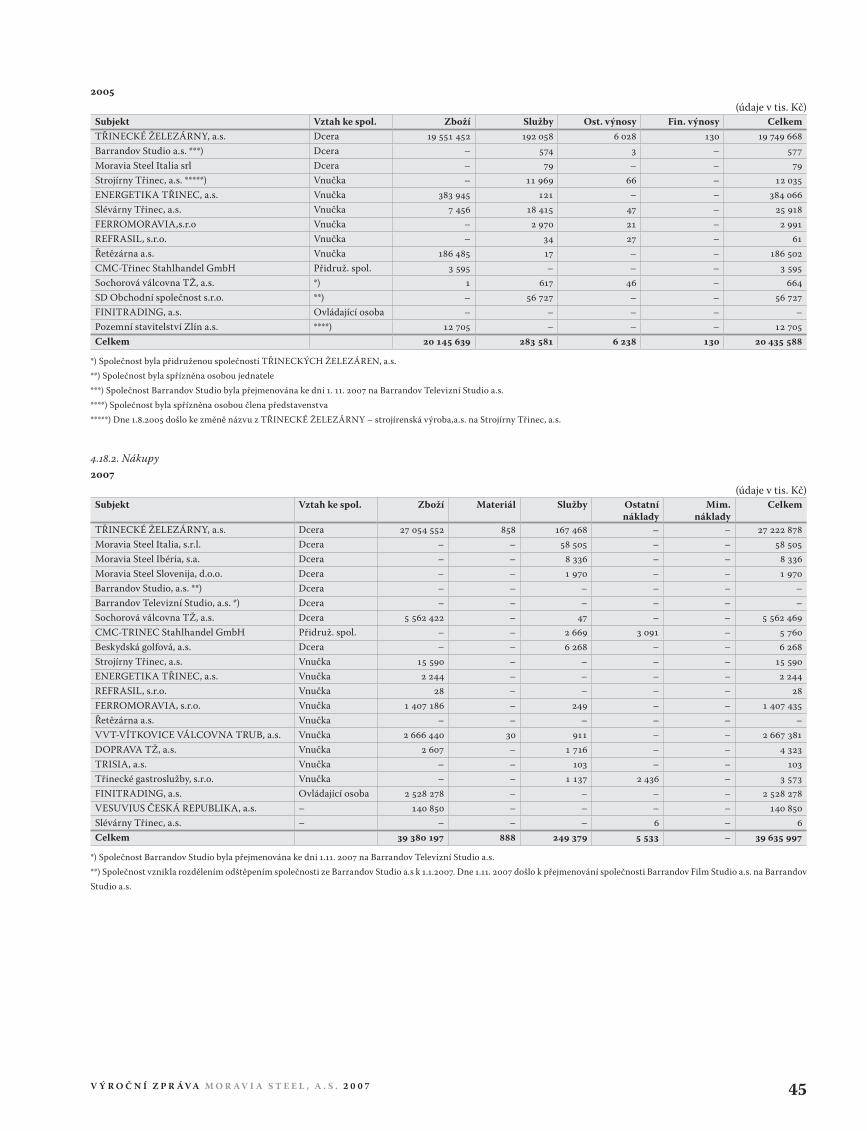

4.18. Transakce se spřízněnými osobami . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44

4.18.1. Výnosy realizované se spřízněnými subjekty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4.18.2. Nákupy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45

5. Zaměstnanci, vedení společnosti a statutární orgány . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

5.1. Osobní náklady a počet zaměstnanců . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

5.2. Poskytnuté půjčky, úvěry či ostatní plnění . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

6. Závazky neuvedené v účetnictví . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

7. Události, které nastaly po datu účetní závěrky . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

28 F I N A N Č N Í Č Á S T

1. Obecné údaje

1.1. Založení a charakteristika spolenosti

MORAVIA STEEL a.s. (dále jen „společnost“) byla založena zakladatelskou smlouvou jako akciová společnost dne 27.7.1995 a vznikla zapsáním do obchod-

ního rejstříku Okresního soudu Brno-venkov dne 23.8.1995 (oddíl B, vložka 1297).

Společnost má k 31. 12. 2007 základní kapitál ve výši 3 157 000 tis. Kč.

Účetní závěrka společnosti je sestavena k 31. 12. 2007.

Právnické osoby podílející se více než 20 na základním kapitálu společnosti a výše jejich podílů jsou uvedeny v následující tabulce:

Akcionář podíl na základním kapitálu

R.F.G., a.s., nám. Svobody , Třinec

FINITRADING, a.s., nám. Svobody , Třinec

Celkem

Společnosti R.F.G., a.s. a FINITRADING, a.s. jednají ve shodě.

Hlavním předmětem činnosti společnosti je obchodní činnost – koupě zboží za účelem jeho dalšího prodeje a prodej, která představuje 99,05 výnosů

společnosti. Dalšími předměty činnosti jsou vnitrostátní a mezinárodní zasilatelství.

Činnost společnosti je zaměřena zejména na společnost TŘINECKÉ ŽELEZÁRNY, a.s. a její dceřiné společnosti (viz též body 4.12. a 4.18.)

1.1. Zmny a dodatky v obchodním rejstíku v uplynulém úetním období

V průběhu roku 2007 došlo k zápisu navýšení vlastního kapitálu společnosti (viz bod 4.6.1.)

1.2. Pedstavenstvo a dozorí rada k 31. 12. 2007

Funkce Jméno

Představenstvo Předseda Ing. Lenka Blažková

Místopředseda Mgr. Krzysztof Roch Ruciński

Člen Ing. Mojmír Kašprišin

Dozorčí rada Předseda Ing. Tomáš Chrenek, CSc.

Místopředseda Ing. Ján Moder

Místopředseda Ing. Evžen Balko

Člen Ing.Mária Blašková

Člen Dr. Hanns Kurt Zoellner

Člen Ing. Jan Sikora

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 29

1.3. Organizaní struktura spolenosti k 31. 12. 2007

2. metody a obecné úetní zásady

Účetnictví společnosti je vedeno a účetní závěrka byla sestavena v souladu se zákonem č. 563/1991 Sb. o účetnictví v platném znění, vyhláškou č. 500/2002

Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. o účetnictví, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojné-

ho účetnictví, v platném znění a Českými účetními standardy pro podnikatele v platném znění.

Účetnictví respektuje obecné účetní zásady, především zásadu o oceňování majetku historickými cenami s výjimkou některých oblastí, jež jsou popsány

v kapitole 3.3., zásadu účtování ve věcné a časové souvislosti, zásadu opatrnosti a předpoklad o schopnosti účetní jednotky pokračovat ve svých aktivi-

tách.

Údaje v této účetní závěrce jsou vyjádřeny v tisících korun českých (tis. Kč).

PŘEDSTAVENSTVO

DOZORČÍ RADA

VALNÁ HROMADA

OBCHODNÍ ŘEDITEL

PRODEJ KOLEJNIC,KONTISLITKŮ

PRODEJ DRÁTU

PRODEJ BETONÁŘSKÉ OCELI, TRADING

PRODEJ DRUHOVÝROBA

PRODEJ TYČOVÉ OCELI TŽ, SCHV

PRODEJ BEZEŠVÝCHTRUBEK

NÁKUP

PŘEPRAVA

FINANČNÍ ŘEDITEL

DAŇE A MZDY

CONTROLLING

FINANCOVÁNÍ

PLÁNOVÁNÍ A ROZBORY

ÚČETNICTVÍ A FAKTURACE

ŘEDITEL PRO SPRÁVU MAJETKU

OBCHODNÍ SLUŽBY

PRAŽSKÁ KANCELÁŘ

INFORMATIKA

OSOBNÍ PŘEPRAVA

30 F I N A N Č N Í Č Á S T

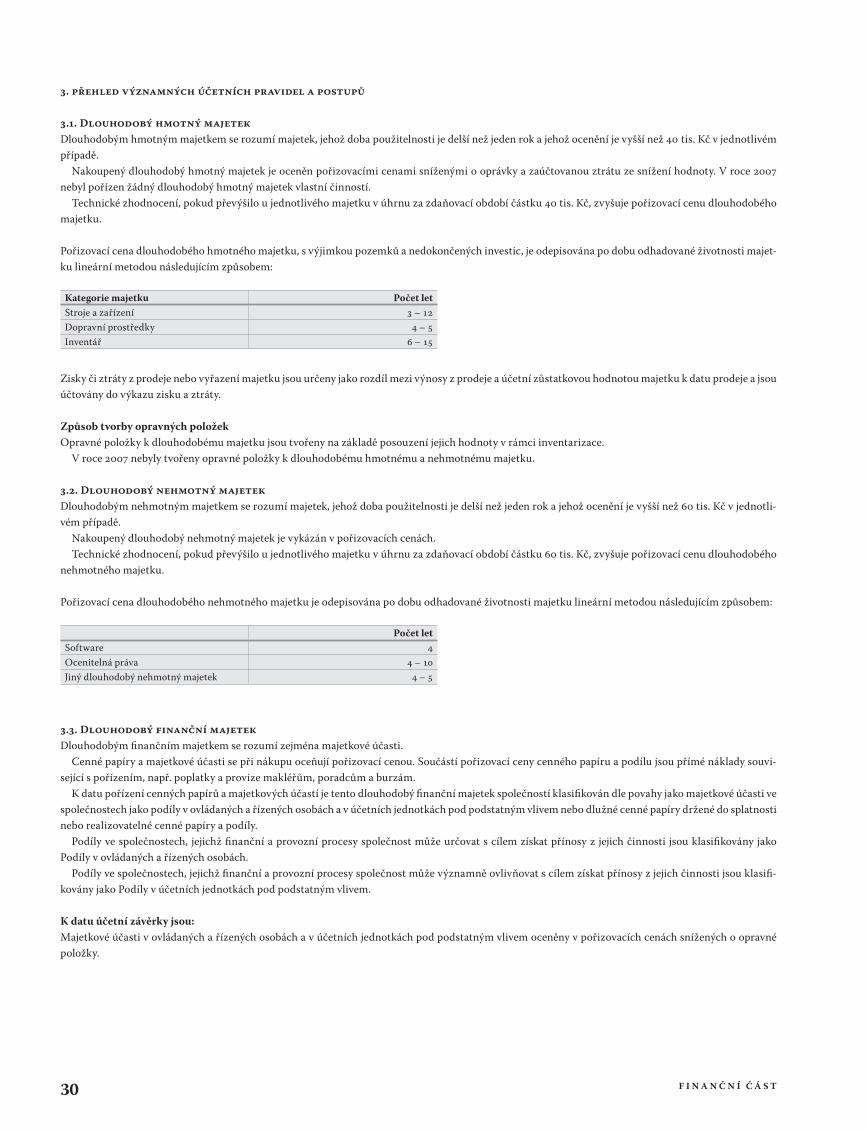

3. pehled významných úetních pravidel a postup

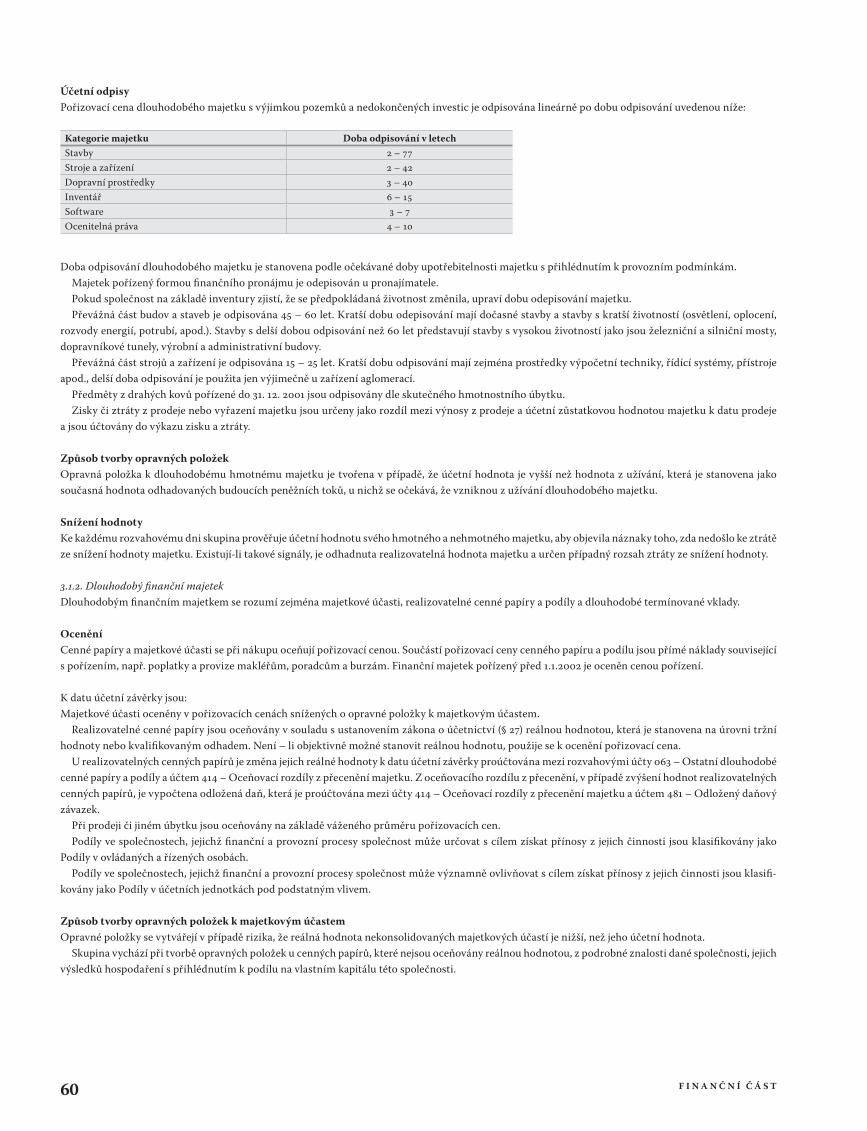

3.1. Dlouhodobý hmotný majetek

Dlouhodobým hmotným majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok a jehož ocenění je vyšší než 40 tis. Kč v jednotlivém

případě.

Nakoupený dlouhodobý hmotný majetek je oceněn pořizovacími cenami sníženými o oprávky a zaúčtovanou ztrátu ze snížení hodnoty. V roce 2007

nebyl pořízen žádný dlouhodobý hmotný majetek vlastní činností.

Technické zhodnocení, pokud převýšilo u jednotlivého majetku v úhrnu za zdaňovací období částku 40 tis. Kč, zvyšuje pořizovací cenu dlouhodobého

majetku.

Pořizovací cena dlouhodobého hmotného majetku, s výjimkou pozemků a nedokončených investic, je odepisována po dobu odhadované životnosti majet-

ku lineární metodou následujícím způsobem:

Kategorie majetku Počet let

Stroje a zařízení –

Dopravní prostředky –

Inventář –

Zisky či ztráty z prodeje nebo vyřazení majetku jsou určeny jako rozdíl mezi výnosy z prodeje a účetní zůstatkovou hodnotou majetku k datu prodeje a jsou

účtovány do výkazu zisku a ztráty.

Způsob tvorby opravných položek

Opravné položky k dlouhodobému majetku jsou tvořeny na základě posouzení jejich hodnoty v rámci inventarizace.

V roce 2007 nebyly tvořeny opravné položky k dlouhodobému hmotnému a nehmotnému majetku.

3.2. Dlouhodobý nehmotný majetek

Dlouhodobým nehmotným majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok a jehož ocenění je vyšší než 60 tis. Kč v jednotli-

vém případě.

Nakoupený dlouhodobý nehmotný majetek je vykázán v pořizovacích cenách.

Technické zhodnocení, pokud převýšilo u jednotlivého majetku v úhrnu za zdaňovací období částku 60 tis. Kč, zvyšuje pořizovací cenu dlouhodobého

nehmotného majetku.

Pořizovací cena dlouhodobého nehmotného majetku je odepisována po dobu odhadované životnosti majetku lineární metodou následujícím způsobem:

Počet let

Software

Ocenitelná práva –

Jiný dlouhodobý nehmotný majetek –

3.3. Dlouhodobý finanní majetek

Dlouhodobým fi nančním majetkem se rozumí zejména majetkové účasti.

Cenné papíry a majetkové účasti se při nákupu oceňují pořizovací cenou. Součástí pořizovací ceny cenného papíru a podílu jsou přímé náklady souvi-

sející s pořízením, např. poplatky a provize makléřům, poradcům a burzám.

K datu pořízení cenných papírů a majetkových účastí je tento dlouhodobý fi nanční majetek společností klasifi kován dle povahy jako majetkové účasti ve

společnostech jako podíly v ovládaných a řízených osobách a v účetních jednotkách pod podstatným vlivem nebo dlužné cenné papíry držené do splatnosti

nebo realizovatelné cenné papíry a podíly.

Podíly ve společnostech, jejichž fi nanční a provozní procesy společnost může určovat s cílem získat přínosy z jejich činnosti jsou klasifi kovány jako

Podíly v ovládaných a řízených osobách.

Podíly ve společnostech, jejichž fi nanční a provozní procesy společnost může významně ovlivňovat s cílem získat přínosy z jejich činnosti jsou klasifi -

kovány jako Podíly v účetních jednotkách pod podstatným vlivem.

K datu účetní závěrky jsou:

Majetkové účasti v ovládaných a řízených osobách a v účetních jednotkách pod podstatným vlivem oceněny v pořizovacích cenách snížených o opravné

položky.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 31

Způsob tvorby opravných položek

Opravné položky se vytvářejí v případě rizika, že reálná hodnota dlouhodobého fi nančního majetku je nižší, než jeho účetní hodnota.

Společnost vychází při tvorbě opravných položek u cenných papírů, které nejsou oceňovány reálnou hodnotou, z podrobné znalosti dané společnosti,

jejích výsledků hospodaření, s přihlédnutím k dostupným znaleckým posudkům.

3.4. Zásoby

Ocenění

Nakupované zásoby materiálu jsou oceňovány pořizovacími cenami. Pořizovací cena zahrnuje cenu pořízení a vedlejší pořizovací náklady – zejména celní

poplatky, dopravné a skladovací poplatky při dopravě, provize a pojistné.

Výdaje zásob ze skladu jsou účtovány cenami zjištěnými metodou váženého aritmetického průměru.

Zboží se nakupuje a prodává přímo odběratelům bez fyzického skladování v prostorách společnosti. Vykazované zásoby zboží představují zboží dopra-

vované odběratelům s tím, že splnění dodávky probíhá dle různých dodacích podmínek, např. předávkou v přístavu, nakládkou na loď apod. Tím vzniká

určitá prodleva mezi datem nákupu a datem prodeje tohoto zboží odběrateli, po kterou je zboží evidováno v majetku společnosti.

Způsob tvorby opravných položek

V roce 2007 nebyly vytvořeny opravné položky k zásobám.

3.5. Krátkodobý finanní majetek

Krátkodobý fi nanční majetek tvoří peníze v hotovosti a na bankovních účtech, dlužné cenné papíry se splatností do 1 roku držené do splatnosti (hlavně

depozitní směnky).

Krátkodobý fi nanční majetek se při nákupu a k datu účetní závěrky ocení pořizovací cenou. Součástí pořizovací ceny cenného papíru jsou přímé náklady

související s pořízením, např. poplatky bankám.

3.6. Deriváty

Společnost člení deriváty na deriváty k obchodování a deriváty zajišťovací. Jako zajišťovací deriváty jsou společností považovány deriváty, u nichž jsou

splněny následující podmínky:

• na počátku zajištění bylo rozhodnuto o zajišťovaných položkách, nástrojích použitých k zajištění, rizicích, která jsou předmětem zajištění a o způsobu

výpočtu a doložení efektivnosti zajištění, zajišťovací vztah je formálně zdokumentován,

• zajištění je vysoce účinné (tj. v rozmezí od 80 do 125 ),

• efektivita zajištění je spolehlivě měřitelná a je průběžně posuzována.

Deriváty, které výše uvedené podmínky pro zajišťovací deriváty nesplňují, jsou společností klasifi kovány jako deriváty k obchodování.

K datu účetní závěrky jsou deriváty účtovány v reálné hodnotě. Jako reálná hodnota je použita tržní hodnota. Změna v reálné hodnotě u derivátů k ob-

chodování a u derivátů zajišťujících reálnou hodnotu aktiv a pasiv je účtována buď jako náklad, příp. výnos z derivátových operací. Změna v reálné hodnotě

u derivátů zajišťujících budoucí peněžní toky je účtována jako oceňovací rozdíl z přecenění majetku a závazků.

3.7. Pohledávky

Pohledávky jsou při vzniku oceňovány jmenovitou hodnotou následně sníženou o příslušné opravné položky k pochybným a nedobytným částkám. Pohle-

dávky nabyté za úplatu nebo vkladem jsou oceněny pořizovací cenou sníženou o opravnou položku k pochybným a nedobytným částkám.

Způsob tvorby opravných položek

Společnost vytváří opravné položky k pohledávkám na základě jejich věkové struktury a to v následující výši:

• 50 k pohledávkám po splatnosti více než 180 dní a méně než 365 dní,

• 100 k pohledávkám po splatnosti více než 365 dní.

V případech, kdy existuje pochybnost o dobytnosti individuálních pohledávek, je takto vypočtená opravná položka dále zvýšena, a to s přihlédnutím

k zajištění těchto pohledávek.

3.8. Závazky z obchodního styku

Závazky z obchodního styku jsou zaúčtovány v jmenovité hodnotě.

3.9. Úvry

Úvěry jsou zaúčtovány ve jmenovité hodnotě.

Za krátkodobý úvěr se považuje i část dlouhodobých úvěrů, která je splatná do jednoho roku od data účetní závěrky.

32 F I N A N Č N Í Č Á S T

3.10. Pepoty údaj v cizích mnách na eskou mnu

Účetní operace v cizích měnách prováděné během roku jsou účtovány kurzem České národní banky ke dni předcházejícímu dni uskutečnění účetního

případu.

Finanční majetek, krátkodobá aktiva a závazky v cizí měně jsou k datu účetní závěrky přepočteny dle platného kurzu vyhlášeného Českou národní ban-

kou k tomuto datu a zjištěné kurzové rozdíly jsou proúčtovány ve prospěch fi nančních výnosů nebo na vrub fi nančních nákladů běžného období.

3.11. Rezervy

Rezervy jsou vytvářeny k pokrytí budoucích závazků nebo výdajů u nichž je znám účel, je pravděpodobné, že nastanou, avšak zpravidla není jistá částka

nebo datum, k němuž vzniknou.

3.12. Finanní leasing

Finančním leasingem se rozumí pořízení dlouhodobého hmotného majetku způsobem, při kterém se po uplynutí nebo v průběhu sjednané doby úplatného

užívání majetku uživatelem převádí vlastnictví majetku z vlastníka na uživatele a uživatel do převodu vlastnictví hradí platby za nabytí v rámci nákladů.

První splátka (akontace) při fi nančním leasingu je časově rozlišena a rozpouštěna po dobu pronájmu do nákladů.

3.13. Dan

3.13.1. Daové odpisy dlouhodobého majetku

Pro účely výpočtu daňových odpisů je použita zrychlená metoda.

3.13.2. Splatná daň

Splatná daň za účetní období vychází ze zdanitelného zisku. Zdanitelný zisk se odlišuje od čistého zisku vykázaného ve výsledovce, neboť nezahrnuje po-

ložky výnosů nebo nákladů, které jsou zdanitelné nebo uznatelné v jiných obdobích, a dále nezahrnuje položky, které nepodléhají dani ani nejsou daňově

odpočitatelné. Závazek společnosti z titulu splatné daně je vypočítán pomocí daňové sazby platné k datu účetní závěrky.

3.13.3. Odložená daň

Výpočet odložené daně je založen na závazkové metodě vycházející z rozvahového přístupu.

Účetní hodnota odložené daňové pohledávky je k datu účetní závěrky posuzována a snížena v rozsahu, v jakém již není pravděpodobné, že bude k dis-

pozici dostatečný zdanitelný zisk, proti němuž by bylo možno tuto pohledávku nebo její část uplatnit.

Odložená daň je zaúčtována do výsledovky s výjimkou případů, kdy se vztahuje k položkám účtovaným přímo do vlastního kapitálu a kdy je také souvi-

sející odložená daň zahrnuta do vlastního kapitálu.

Odložené daňové pohledávky a závazky jsou vzájemně započítány a v rozvaze vykázány v celkové netto hodnotě s výjimkou případů, kdy nelze některé

dílčí daňové pohledávky započítávat proti dílčím daňovým závazkům.

V roce 2007 se společnost rozhodla z důvodu nevýznamnosti neúčtovat o odložené daňové pohledávce (viz bod 4.10.)

3.14. Snížení hodnoty

Ke každému rozvahovému dni společnost prověřuje účetní hodnotu svého majetku, aby objevila náznaky toho, zda nedošlo ke ztrátě ze snížení hodnoty

majetku. Existují-li takové signály, je odhadnuta realizovatelná hodnota majetku a určen případný rozsah ztráty ze snížení hodnoty. Není-li možno reali-

zovatelnou hodnotu jednotlivých položek majetku odhadnout, určí společnost realizovatelnou hodnotu výnosové jednotky, ke které majetek patří.

Realizovatelná hodnota představuje vyšší z hodnot čisté prodejní ceny a hodnoty z užívání. Při posuzování hodnoty z užívání jsou odhadované budoucí

peněžní toky diskontovány na svou současnou hodnotu prostřednictvím diskontní sazby před zdaněním, která zohledňuje současný tržní odhad časové

hodnoty peněz a rizik konkrétně souvisejících s daným aktivem.

Pokud je podle odhadu realizovatelná hodnota majetku (nebo výnosové jednotky) nižší než jeho účetní hodnota, je účetní hodnota majetku (výnosové

jednotky) snížena na hodnotu realizovatelnou.

3.15. Použití odhad

Sestavení účetní závěrky vyžaduje, aby vedení společnosti používalo odhady a předpoklady, jež mají vliv na vykazované hodnoty majetku a závazků k datu

účetní závěrky a na vykazovanou výši výnosů a nákladů za sledované období. Vedení společnosti stanovilo tyto odhady a předpoklady na základě všech

jemu dostupných relevantních informací. Nicméně, jak vyplývá z podstaty odhadu, skutečné hodnoty v budoucnu se mohou od těchto odhadů odlišovat.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 33

3.16. Výnosy

Výnosy jsou zaúčtovány při splnění dodacích podmínek v souladu s INCOTERMS 2000 nebo k datu uskutečnění služeb a jsou vykázány po odečtení slev

a daně z přidané hodnoty.

Úrokový výnos je časově rozlišován na základě časové souvislosti dle nezaplacené části jistiny a platné úrokové sazby.

Příjem z dividend je zaúčtován ve chvíli, kdy je deklarováno právo na přijetí dividend.

3.17. Mimoádné náklady a mimoádné výnosy

Tyto položky obsahují výnosy/náklady z operací zcela mimořádných vzhledem k běžné činnosti účetní jednotky, jakož i výnosy/náklady z mimořádných

událostí nahodile se vyskytujících.

3.18. Pehled o penžních tocích

Přehled o peněžních tocích byl sestaven nepřímou metodou. Peněžní ekvivalenty představují krátkodobý likvidní majetek, který lze snadno a pohotově

převést na předem známou částku v hotovosti. Peněžní prostředky a peněžní ekvivalenty lze analyzovat takto:

(údaje v tis. Kč)

. . . . . .

Pokladní hotovost

Účty v bankách a peníze na cestě

Krátkodobé cenné papíry

Krátkodobý fi nanční majetek celkem

Běžné účty – blokované prostředky – – –

Peněžní prostředky a peněžní ekvivalenty celkem

Peněžní toky z provozních, investičních nebo fi nančních činností jsou uvedeny v přehledu o peněžních tocích nekompenzovaně.

4. Doplující údaje k rozvaze a výkazu zisku a ztráty

4.1. Dlouhodobý majetek

4.1.1. Dlouhodobý nehmotný majetek

Pořizovací cena

(údaje v tis. Kč)

Stav k . . Přírůstky Úbytky Stav k . . Přírůstky Úbytky Stav k . .

Zřizovací výdaje – – – –

Software – – –

Ocenitelná práva – – –

Ostatní DNM – – –

Nedokončený DNM – – – – – – –

Celkem – –

Oprávky

(údaje v tis. Kč)

Stav k . . Přírůstky Úbytky Stav k . . Přírůstky Úbytky Stav k . .

Zřizovací výdaje – – – –

Software – – –

Ocenitelná práva –

Ostatní DNM – – –

Celkem –

Zůstatková hodnota

(údaje v tis. Kč)

Stav k . . Stav k . . Stav k . .

Zřizovací výdaje – – –

Software – –

Ocenitelná práva

Ostatní DNM – – –

Nedokončený DNM – – –

Celkem

34 F I N A N Č N Í Č Á S T

4.1.2. Dlouhodobý hmotný majetek

Pořizovací cena

(údaje v tis. Kč)

Stav k . . Přírůstky Úbytky Stav k . . Přírůstky Úbytky Stav k . .

Pozemky – – – –

Samostatné movité věci

– Stroje a zařízení

– Dopravní prostředky

– Inventář –

Nedokon. DHM – –

Zálohy na DHM

Celkem

Oprávky

(údaje v tis. Kč)

Stav k . . Přírůstky Úbytky Stav k . . Přírůstky Úbytky Stav k . .

Samostatné movité věci

– Stroje a zařízení

– Dopravní prostředky

– Inventář

Celkem

Zůstatková hodnota

(údaje v tis. Kč)

Stav k . . Stav k . . Stav k . .

Pozemky

Samostatné movité věci

– Stroje a zařízení

– Dopravní prostředky

– Inventář

Nedokon. DHM – –

Zálohy na DHM

Celkem

V letech 2005 – 2007 společnost pořizovala především automobily.

Společnost pořídila v roce 2007 hmotný majetek účtovaný přímo do nákladů v částce 1 087 tis. Kč, 3 553 tis. Kč v roce 2006 a 4 004 tis. Kč v roce 2005.

Tento majetek představuje drobný hmotný majetek, což jsou ostatní movité věci a soubory movitých věcí s dobou použitelnosti delší než jeden rok nevy-

kázané v položce dlouhodobého majetku – účtuje se o nich přímo jednorázově do nákladů.

4.2. Dlouhodobý finanní majetek

Pořizovací cena

(údaje v tis. Kč)

Stav k . .

Přírůstky Úbytky Stav k . .

Přírůstky Úbytky Stav k . .

Přírůstky Úbytky Stav k . .

Podíly v ovládaných a řízených osobách

– – – –

Podíly v účetních jednotkách pod podstatným vlivem

– – – – – –

Pořizovaný DFM – – – – – – – – –

Poskytnuté zálohy na DFM

– – – – – – – – – –

Celkem – – – –

V roce 2007 se akcionáři rozhodli zvýšit základní kapitál společnosti nepeněžitým vkladem 82 podílu ve společnosti Sochorová Válcovna TŽ, a.s. Hodno-

ta podílu oceněná znalcem jmenovaným soudem činila 1 407 085 tis. Kč. Změna o navýšení základního kapitálu nepeněžitým vkladem byla v obchodním

rejstříku zapsána dne 3. září 2007.

Dále společnost ke dni 1. 2. 2007 pořídila 90 podíl ve společnosti Beskydská Golfová, a.s., pořizovací hodnota podílu činila 79 985 tis. Kč. Společnost

dále navýšila v roce 2007 základní kapitál společnosti Beskydská Golfová, a.s. o 49 522 tis Kč. K 31. 12. 2007 činil závazek z nesplacení peněžitého vkladu

14 665 tis. Kč.

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 35

K 25. 7. 2007 Společnost navýšila základní kapitál společnosti Barrandov Studio a.s. o 197 048 tis. Kč.

V roce 2007 dále došlo k rozdělení odštěpením společnosti Barrandov Studio a.s. na společnosti Barrandov Studio a.s. (“zúčastněná společnost”) a Bar-

randov Film Studio (“nástupnická společnost”). Podíl společnosti na obou dceřiných společnostech činil po odštěpení 99,82. Pořizovací hodnota podílů

dceřiných společností byla stanovena jako podíl hodnot vlastního kapitálu obou společností po rozdělení.

Společnost Barrandov Studio a.s. byla následně k 1. 11. 2007 přejmenována na Barrandov Televizní Studio, a.s. Společnost Barrandov Film Studio byla

k 1. 11. 2007 přejmenována na Barrandov Studio a.s.

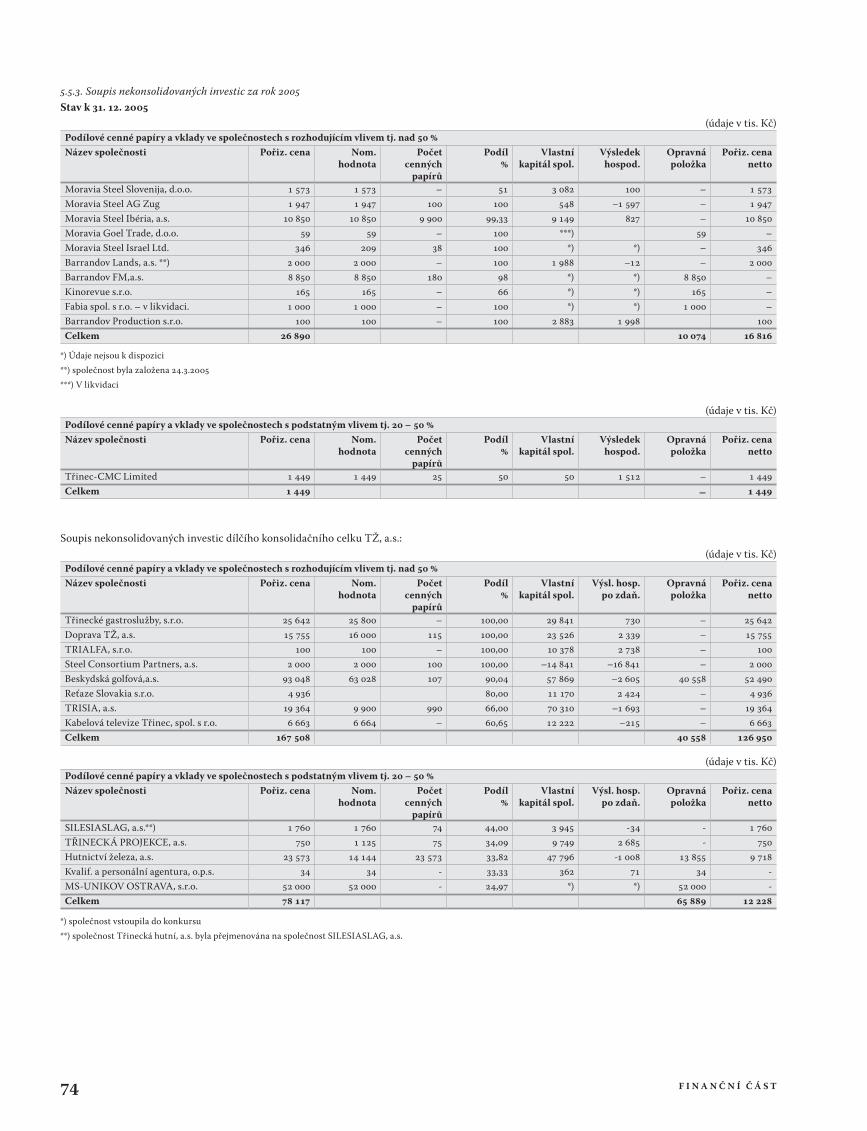

4.2.1. Podíly v ovládaných a řízených osobách

2007

(údaje v tis. Kč)

Obchodní fi rma Sídlo Pořizovací cena

Nominální hodnota

Vlastnický podíl v

Vlastní kapitál spol.

Výsledek hospodaření

Opravná položka

Příjem z dividend za rok

TŘINECKÉ ŽELEZÁRNY, a.s. Třinec , –

Barrandov Lands, a.s. Praha – –

Barrandov Studio a.s. **) Praha , –

Barrandov Televizní Studio, a.s. **) Praha , –

Moravia Steel Slovenija, d.o.o. Celje – – –

Moravia Steel AG Zug Zug *) *) – –

Moravia Steel Italia,srl Milano –

Moravia Steel Ibéria,s.a. Lisabon , – –

Moravia Goel Trade, d.o.o. Samobor ***) ***) –

MS – Slovensko s.r.o. Bratislava – –

Moravia Steel Israel Ltd. Petach Tikva *) *) – –

Beskydská golfová, a.s.****) Ropice , –

Sochorová válcovna TŽ, a.s.*****) Třinec – –

Celkem

*) Údaje nejsou k dispozici

**) Společnost Barrandov Studio se ke dni 1. 1. 2007 rozdělila odštěpením na společnost Barrandov Studio a.s.

a Barrandov Televizní studio a.s. Tato skutečnost byla zapsána v OR dne 1. 11. 2007.

***) V likvidaci

****) Dne 1. 2. 2007 se Beskydská golfová, a.s. stala dceřinou společností MORAVIA STEEL a.s.

*****) Dne 21. 8. 2007 se Sochorová válcovna TŽ, a.s. stala dceřinou společností , a to vkladem podílu společnosti do základního kapitálu MORAVIA STEEL a.s. Tato skutečnost byla

zapsána v OR dne 3. 9. 2007.

2006

(údaje v tis.Kč)

Obchodní fi rma Sídlo Pořizovací cena

Nominální hodnota

Vlastnický podíl v

Vlastní kapitál spol.

Výsledek hospodaření

Opravná položka

Příjem z dividend za rok

TŘINECKÉ ŽELEZÁRNY, a.s. Třinec , –

Barrandov Lands, a.s. Praha – –

Barrandov Studio a.s. Praha , –

Moravia Steel Slovenija, d.o.o. Celje – – –

Moravia Steel AG ZugMoravia Steel Italia,srlMoravia Steel Ibéria, s.a.Moravia Goel Trade, d.o.o.MS – Slovensko s.r.o.Moravia Steel Israel Ltd.

ZugMilanoLisabonSamoborBratislavaPetach Tikva

,

**)

*)

–

**)–*)

–––

––

–

––––

Celkem

*) Údaje nejsou k dispozici

**) V likvidaci

36 F I N A N Č N Í Č Á S T

2005

(údaje v tis.Kč)

Obchodní fi rma Sídlo Pořizovací cena

Nominální hodnota

Vlastnický podíl

v

Vlastní kapitál spol.

Výsledek hospoda-

ření

Opravná položka

Příjem z dividend za rok

TŘINECKÉ ŽELEZÁRNY, a.s. Třinec , –

Barrandov Lands, a.s. **) Praha – – –

Barrandov Studio a.s. Praha , –

Moravia Steel Slovenija, d.o.o. Celje – –

Moravia Steel AG ZugMoravia Steel Italia,srlMoravia Steel Ibéria, s.a.NPT komanditní společnost *)Moravia Goel Trade, d.o.o.MS – Slovensko s.r.o.Moravia Steel Israel Ltd.

ZugMilanoLisabonTřinecSamoborBratislavaPetach Tikva

–

–

,–

–

***)

–

––

––

––––

––

–

––––

–

Celkem

*) Společnost NPT k.s. byla po provedení a ukončení likvidace vymazána z obch. rejstříku ke dni 11.11.2004 tato skutečnost nabyla právní moci ke dni 5. 1. 2005

**) Společnost byla založena 24. 3. 2005

***) V likvidaci

4.2.2. Dlouhodobý fi nanční majetek a krátkodobé majetkové cenné papíry zatížené zástavním právem

V letech 2007, 2006 a 2005 nebyl zatížen žádný dlouhodobý fi nanční majetek a žádné krátkodobé majetkové cenné papíry zástavním právem.

4.3. Zásoby

(údaje v tis. Kč)

Stav k . . Stav k . . Stav k . .

– materiál

– zásoby – suroviny

– zásoby – hutní výrobky

– zálohy – – –

Celkem

Zálohy na zásoby nebyly ve vykazovaných obdobích poskytnuty.

4.4. Pohledávky

4.4.1. Pohledávky z obchodních vztahů

(údaje v tis. Kč)

Stav k . . Stav k . . Stav k . .

Krátkodobé

– odběratelé

– směnky k inkasu

– opravné položky – – –

Celkem

Společnost eviduje směnečné pohledávky v celkové výši 8 260 tis. Kč (v roce 2006 8 260 tis. Kč, v roce 2005 14 528 tis. Kč), z toho 8 260 tis. Kč po splatnosti

(8 260 tis. Kč v roce 2006, 14 528 tis. Kč v roce 2005). K těmto pohledávkám byla v roce 2007 vytvořena opravná položka ve výši 8 260 tis. Kč (8 260 tis. Kč

v roce 2006, 14 528 tis. Kč v roce 2005)

V Ý R O Č N Í Z P R Á V A M O R A V I A S T E E L , A . S . 2 0 0 7 37

4.4.2. Věková struktura pohledávek za odběrateli

(údaje v tis. Kč)

Stav k Kategorie Do splatnosti Po splatnosti Celkem po splatnosti

Celkem

– dní – dní – dní – roky roky a více

. . Brutto

Opr. položky

. . Brutto

Opr. položky

. . Brutto –

Opr. položky – – – –

Běžná lhůta splatnosti pohledávek činí 30 dní.

Pohledávky po lhůtě splatnosti:

(údaje v tis.Kč)

Stav k Tuzemsko Zahraničí Celkem

. .

. .

. .

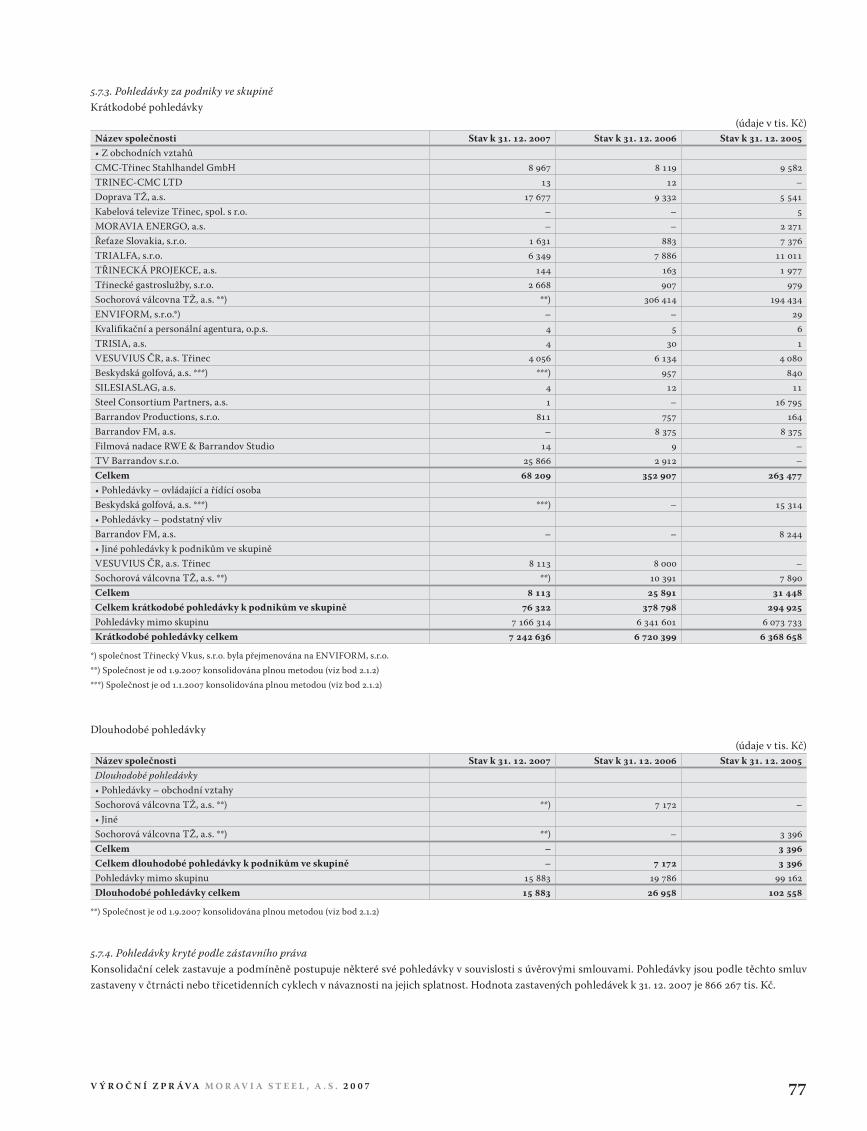

4.4.3. Pohledávky z obchodních vztahů k podnikům ve skupině

(údaje v tis. Kč)

Název společnosti Stav k . . Stav k . . Stav k . .

Krátkodobé pohledávky z obchodních vztahů

TŘINECKÉ ŽELEZÁRNY, a.s.

Strojírny Třinec,a.s.

ENERGETIKA TŘINEC, a.s.

Slévárny Třinec, a.s.

Sochorová válcovna TŽ, a.s.

CMC-Třinec Stahlhandel GmbH, Německo –

Řetězárna a.s.

FERROMORAVIA, s.r.o.

Barrandov Studio a.s. **) – –

TRINEC-CMC LTD