mid term investment leasing -...

TRANSCRIPT

MID TERM INVESTMENT

LEASING

By :

NETTI TINAPRILLA

Short Term Financing

Trade credit Supplier credit Informal credit Formal credit (short

term bank) Factoring (account

receivable) menjualwesel tagih

Sumber Pendanaan Jangka Menengah

Leasing (sewa gunausaha)

Venture Capital

Sumber Pendanaan Jangka Panjang

BondsWarrantsmortgage Common Stocks Preferred Stocks Longterm Bank credit

What’s the differences ?

•Cash purchase

•Credit purchase

•Rent

• Leasing

MENYEWA (LEASING)

Sumber Aset (Tetap atau Bergerak):

UTANG

MODAL SENDIRI

MENYEWA (LEASING).

LEASING

Pembiayaan dengan cara pihak yang membutuhkanaset/pihak penyewa (Lessee) membuat perjanjiandengan pihak yang menyewakan (Lessor), kemudianlessor akan menyediakan aset tersebut.

The Basics

–A lease adalah perjanjian dalam kontrakantara penyewa (lessee) dan pemberi sewa(lessor).

–Pemberi sewa (lessor) memiliki aset danmemberbolehkan penyewa (lessee) untukmenggunakan aset dengan imbalan biayasewa.

Dalam pembiayaan model leasing, lessor tetapmemiliki hak atas aset yang disewakan. Jikalessee tidak memenuhi kewajibannya membayarsewa, lessor dapat menarik aset tersebut.

Model pembiayaan leasing bagi lessor lebih baik daripada pembiayaan utang karena dalam pembiayaan utang, kreditur tidak mempunyai hak milik atas aset. Jika pengutang (debitur) tidak memenuhi kewajibannya membayar bungadan angsuran pinjaman, kreditur sulit menyitaharta debitur; penyitaan harta debitur olehkreditur harus melalui proses hukum.

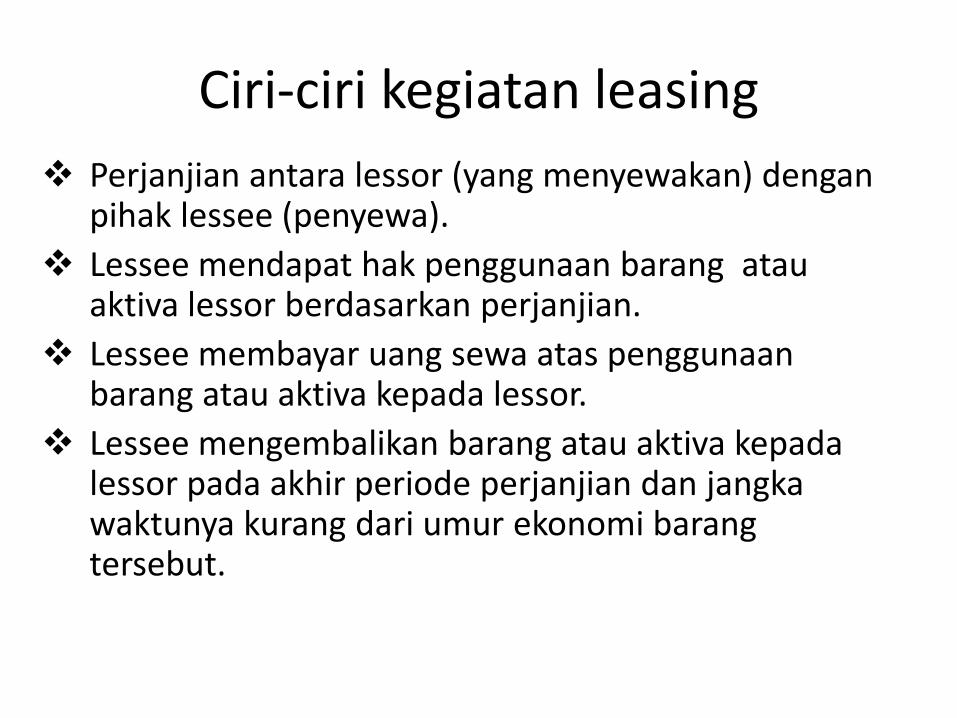

Ciri-ciri kegiatan leasing

Perjanjian antara lessor (yang menyewakan) denganpihak lessee (penyewa).

Lessee mendapat hak penggunaan barang atauaktiva lessor berdasarkan perjanjian.

Lessee membayar uang sewa atas penggunaanbarang atau aktiva kepada lessor.

Lessee mengembalikan barang atau aktiva kepadalessor pada akhir periode perjanjian dan jangkawaktunya kurang dari umur ekonomi barangtersebut.

Unsur-Unsur Leasing

Pembiayaan perusahaan.

Penyediaan barang-barang modal.

Jangka waktu.

Pembayaran berkala.

Hak pilih diakhir wkt kesepakatan

Nilai sisa yang disepakati bersama.

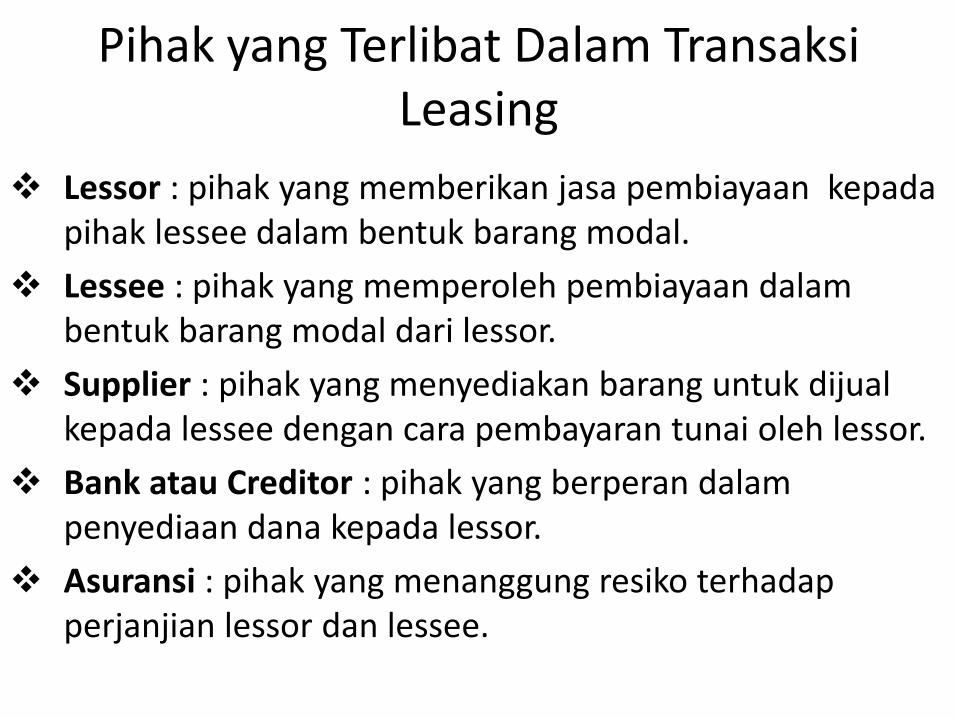

Pihak yang Terlibat Dalam TransaksiLeasing

Lessor : pihak yang memberikan jasa pembiayaan kepadapihak lessee dalam bentuk barang modal.

Lessee : pihak yang memperoleh pembiayaan dalambentuk barang modal dari lessor.

Supplier : pihak yang menyediakan barang untuk dijualkepada lessee dengan cara pembayaran tunai oleh lessor.

Bank atau Creditor : pihak yang berperan dalampenyediaan dana kepada lessor.

Asuransi : pihak yang menanggung resiko terhadapperjanjian lessor dan lessee.

Prosedur Fasilitas Leasing

1. Lessee mengajukan permohonan leasing.2. Lessor meneliti maksud dan tujuan lessee serta

kelengkapan dokumen yang dipersyaratkan. Dokumen yang dimaksud :Surat permohonan secara tertulis yang berisi maksud, tujuan , serta

cara pembayaran.Akte pendirian perusahaan jika lessee berbentuk PT atau yayasan.KTP dan kartu keluarga jika lessee berbentuk perseorangan. Laporan keuangan 3 tahun terakhir jika lessee berbentuk PT.Slip gaji dan bukti penghasilan lain jika lessee berbentuk

perseorangan.NPWP baik perseorangan maupun perusahan.

3. Lessor mengadakan penelitian dan analisisterhadap informasi dan data yang diberikanlessee dengan cara : 5C: Character Capacity Capital Condition Collateral.

On the spot.

Meneliti ke lokasi dimana lessee memiliki hubungan.

4. Penelitian dilakukan untuk mengukurkemampuan nasabah membayar, kemauanmembayar, mengetahui kebenaran informasidan data di lapangan.

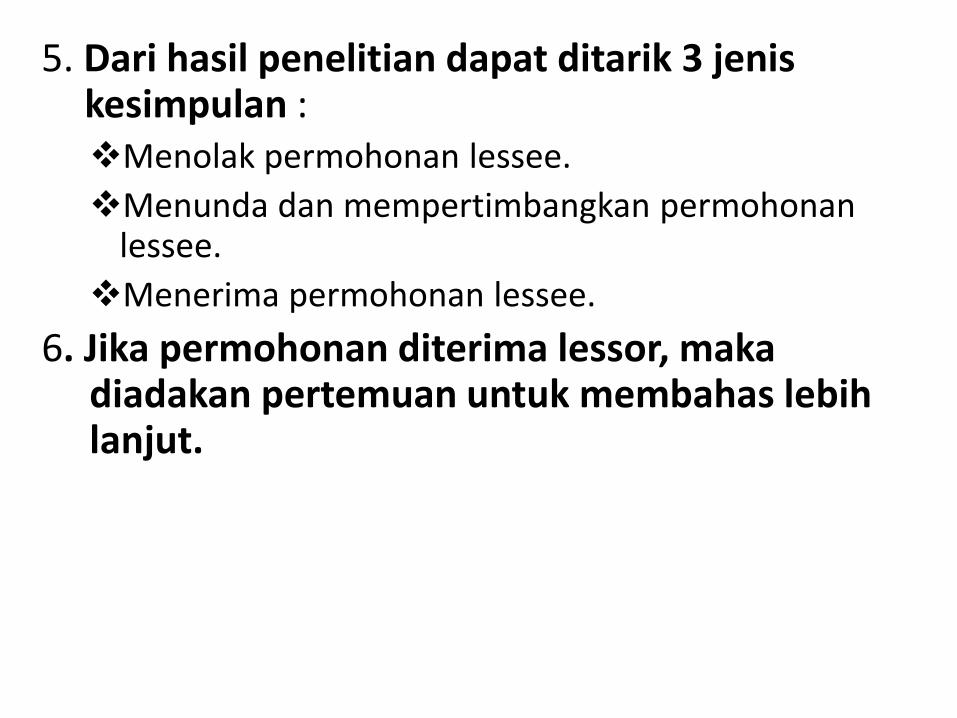

5. Dari hasil penelitian dapat ditarik 3 jeniskesimpulan :Menolak permohonan lessee.

Menunda dan mempertimbangkan permohonanlessee.

Menerima permohonan lessee.

6. Jika permohonan diterima lessor, makadiadakan pertemuan untuk membahas lebihlanjut.

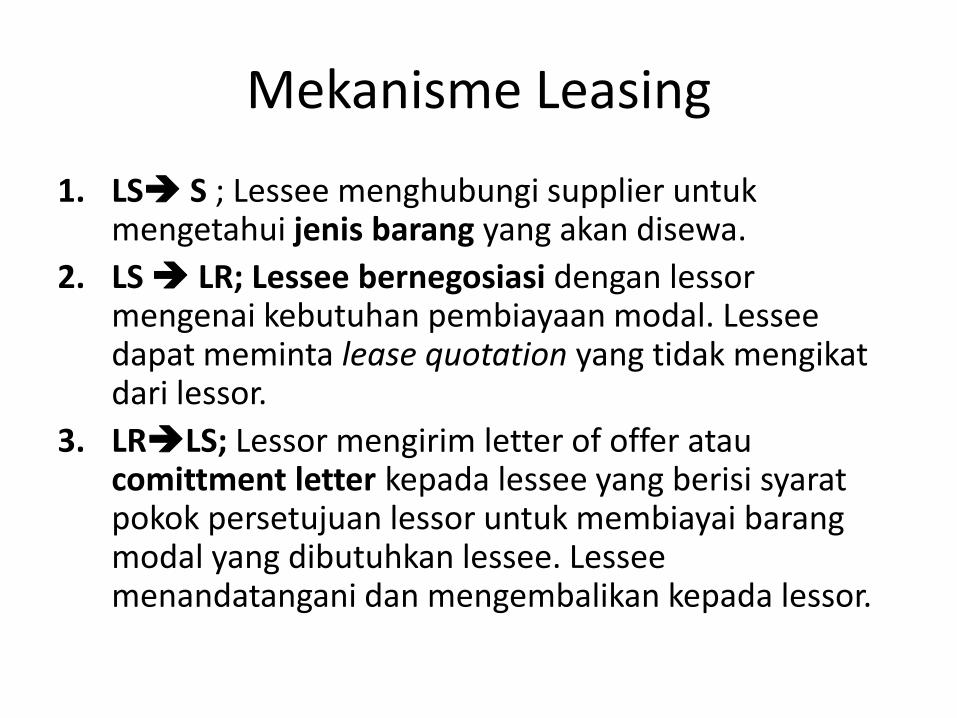

Mekanisme Leasing

Lessor

Lessee Supplier

52349

6

1

7 8

bank

asuransi

Mekanisme Leasing

1. LS S ; Lessee menghubungi supplier untukmengetahui jenis barang yang akan disewa.

2. LS LR; Lessee bernegosiasi dengan lessormengenai kebutuhan pembiayaan modal. Lessee dapat meminta lease quotation yang tidak mengikatdari lessor.

3. LRLS; Lessor mengirim letter of offer ataucomittment letter kepada lessee yang berisi syaratpokok persetujuan lessor untuk membiayai barangmodal yang dibutuhkan lessee. Lessee menandatangani dan mengembalikan kepada lessor.

Mekanisme Leasing

4. LRLS ; Penandatangan kontrak leasing setelahsemua persyaratan dipenuhi lessee.

5. LR S: Pengiriman order beli kepada supplier disertai pengiriman barang kepada lessee sesuaidengan tipe dan spesifikasi barang yang telahdisetujui.

6. SLS; Pengiriman barang dan pengecekan barangoleh lessee sesuai pesanan serta menandatanganisurat tanda terima dan perintah bayar yang selanjutnya diserahkan kepada supplier.

Mekanisme Leasing

7. SLR; Penyerahan dokumen dari supplier kelessor termasuk faktur dan bukti-buktikepemilikan barang lainnya.

8. LRS; Pembayaran oleh lessor kepadasupplier.

9. LSLR; Pembayaran sewa secara berkalaoleh lessee kepada lessor selama masa leasing yang seluruhnya mencakup pengembalianjumlah yang dibiayai beserta bunganya.

Penggolongan Perusahaan Leasing

1. Independent leasing company :

perusahaan yang mandiri atau tidakbergantung kepada supplier yang mungkindapat memenuhi kebutuhan barang modal lessee. Perusahaan ini dapat membelinyadari berbagai supplier yang kemudiandisewakan kepada lessee.

2. Captive lessor

perusahaan leasing yang didirikan oleh supplieryang menyediakan pembiayaan leasing. Bagicaptive lessor, dg leasing, penjualan dpt lbhtinggi drpd cara tradisional

3. Lease broker atau Packager

perusahaan yang memberi jasa leasing denganmempertemukan calon lessee dengan pihaklessor. Perusahaan ini tidak memiliki barangatau peralatan untuk menangani transaksileasing untuk atas namanya.

Manfaat Leasing bagi leasee

Menghemat modal

Diversifikasi sumber-sumber pembiayaan

Persyaratan yang kurang ketat dan lebih fleksibel

Biaya yang lebih murah

Di luar neraca (off-balance sheet)

Menguntungkan arus kas

Proteksi inflasi

Perlindungan akibat kemajuan teknologi

Sumber pelunasan kewajiban

Kapitalisasi biaya

Resiko keuangan

Kemudahan penyusunan anggaran

Pembiayaan proyek skala besar

Pembayaran Sewa Guna Usaha

Pembayaran di muka (payment in advance) : pembayaran angsuran pertama dilakukanpada saat realisasi. Angsuran ini mengurangiutang pokok.

Pembayaran sewa di belakang (payment in arrears) : pembayaran angsuran dilakukandiperiode berikutnya setelah realisasi. Angsuran ini mengandung unsur bunga dancicilan pokok.

Faktor Besarnya Pembayaran Sewa

Nilai barang modal : Total nilai harga barangdengan nilai sisa pada akhir masa kontrak.

Simpanan Jaminan : berfungsi sebagaisecurity deposit yang mengurangi uang sewaperiodik.

Nilai sisa : perkiraan atas nilai barang modal yang ditransaksikan dalam kontrak lease pada masa akhir kontrak.

Jangka waktu leasing : dikaitkan denganjangka waktu kegunaan ekonomis ataumanfaat barang modal tersebut.

Tingkat bunga : dihitung dengan caraeffective interest rate yang berdasarkanbesarnya biaya dana ditambah dengantingkat keuntungan yang diharapkan.

Fleksibilitas Leasing

Step lease : kontrak leasing dimana lessee dapatmeningkatkan atau mengurangi jangka waktupembayaran leasing.

Skipped payment lease : kontrak leasing dimanalessee dapat melakukan pembayaran selamaperiode tertentu.

Swap lease : kontrak lease dimana lessee dapatmenukar barang yang disewa apabila barang itumengalami kerusakan dan ditukar denganbarang lain selama barang rusak itu diservis.

Fleksibilitas Leasing

Upgrade lease : kontrak leasing dimana lessee dapat meminta tambahan barang leasing gunameningkatkan kapasitas atau efisiensi.

Master lease : kontrak leasing dimana lessee dapatmenambah barang yang disewa dengan persyaratansama seperti kontrak sebelumnya tanpa diperlukannegosiasi dan kontrak baru.

Short term or experimental lease: kontrak leasing yang masa sewanya singkat atau masa percobaanpenggunaan barang yang disewa.

MACAM JENIS PEMBAYARAN

DENGAN LEASING

1. Sewa Keuangan (Financial Leases)

2. Jual dan Sewa Kembali (Sales and Leaseback)

3. Leverage Lease

4. Sewa Operasi (Operating Leases)

1. Finance Lease atauFill Pay Out Leasing

Penyewa (Lessee) Memperoleh aset dari lessordengan harga tertentu, dimana penyewa tidakdapat membatalkan perjanjian secara sepihak.

Lessor menyediakan aset (umumnya pabrik atauperalatan pabrik) dan lessee bersedia membayarsewa sesuai dengan perjanjian.

Lessee dapat Memiliki Aset pada Akhir PeriodeSewa, atau Lessee Harus Mempunyai Hak UntukMembeli Aset yang Disewa Tersebut Pada AkhirPeriode Sewa.

Lessor sebagai pihak pemilik barang yang berupabarang bergerak atau tidak bergerak berumurmaksimum = masa kegunaan ekonomis barangtersebut.

Lessee wajib membayar secara berkala sesuai denganjumlah dan jangka waktu yang disetujui. Jumlah yang dibayar adalah biaya perolehan barang + biaya lain-lain + keuntungan yang diinginkan lessor.

Lessor maupun lessee tidak dapat mengakhiri masakontrak secara sepihak.

Biaya pemeliharaan dan lainnya yang berkaitan denganbarang yang disewa ditanggung lessee.

Tidak menyediakan pemeliharaan ataupelayanan oleh pemberi sewa.

Penyewa pada umumnya memiliki hak untukmemperbarui sewa pada saat akhir masasewa.

Biasanya, financial leases tidak dapatdibatalkan.

Financial leases diamortisasi secara penuh

Lessee pada akhir kontrak ; (1) memiliki hakopsi untuk membeli barang tersebut sesuainilai sisa yang disepakati bersama; (2) mengembalikan kepada lessor; (3) memperpanjang masa sewa guna usahadengan syarat yang disetujui bersama.

Pembayaran berkala pada masa perpanjangansewa biasanya jauh lebih rendah dariangsuran sebelumnya.

Bentuk Finance Lease

• Direct finance lease : lessor membeli barangmodal yang diinginkan dan dilease kepadalessee.

• Sale and lease back : lessee menjual barangmodal kepada lessor dan lessee menyewabarang modal kepada lessor.

• Leveraged lease : lessor, lessee dan kreditor(bank) terlibat dalam pembiayaan objekleasing. Pihak kreditor memberikan porsi yang besar dalam pembiayaan.

• Syndicated lease : kegiatan leasing yang dilakukan oleh lebih dari satu lessor.

• Vendor program : metode penjualan yang dilakukan dealer kepada konsumendengan mendapatkan fasilitas leasing.

• Cross border lease : leasing yang dilakukan melewati batas negara.

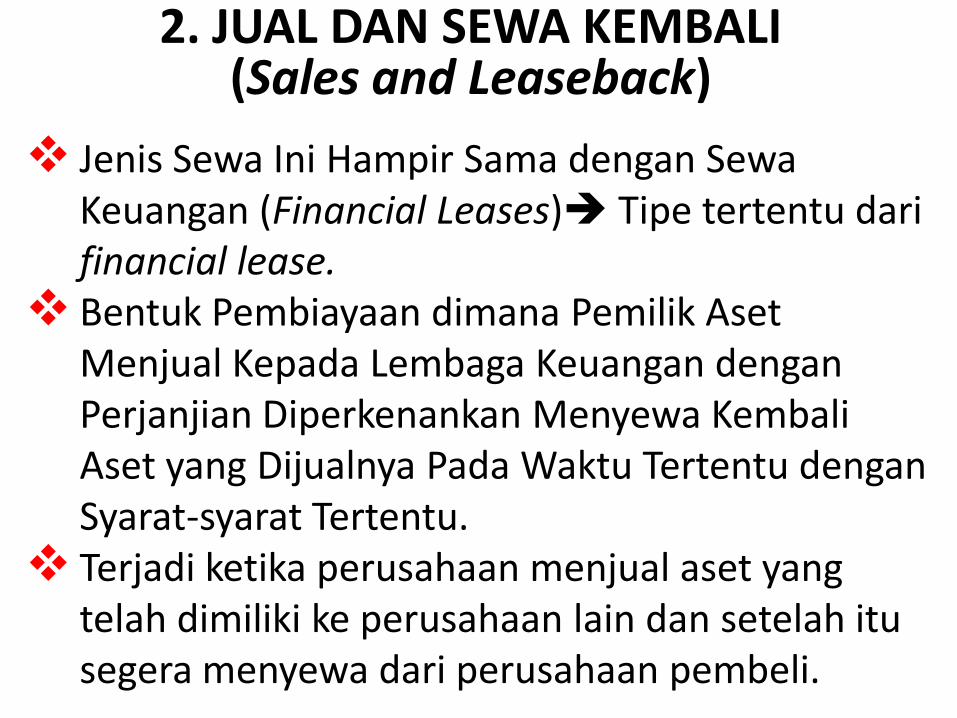

2. JUAL DAN SEWA KEMBALI (Sales and Leaseback)

Jenis Sewa Ini Hampir Sama dengan SewaKeuangan (Financial Leases) Tipe tertentu darifinancial lease.

Bentuk Pembiayaan dimana Pemilik AsetMenjual Kepada Lembaga Keuangan denganPerjanjian Diperkenankan Menyewa KembaliAset yang Dijualnya Pada Waktu Tertentu denganSyarat-syarat Tertentu.

Terjadi ketika perusahaan menjual aset yang telah dimiliki ke perusahaan lain dan setelah itusegera menyewa dari perusahaan pembeli.

Dua set arus kas yang terjadi :

– Penyewa menerima kas sekarang dari penjualanaset

– Penyewa setuju untuk melakukan pembayaransewa secara periodik, dengan demikian penyewatetap bisa mempertahankan penggunaan aset.

3. Leveraged Leases• Leveraged lease adalah tipe yang lain

dari financial lease.

• Perjanjian tiga sisi antara penyewa, pemberi sewa, dan pemberipinjaman.

Leveraged Leases

– Pemberi sewa memiliki aset dan dengan imbalanbiaya sewa memperbolehkan penyewa untukmenggunakan asetnya.

– Pemberi sewa meminjam uang untuk membiayaiaset sebagian (ex.bank)

– Bank biasanya menggunakan nonrecourse loan. Hal ini berarti bahwa pemberi sewa tidakmemiliki kewajiban kepada bank saat penyewatidak bisa membayar sewa.

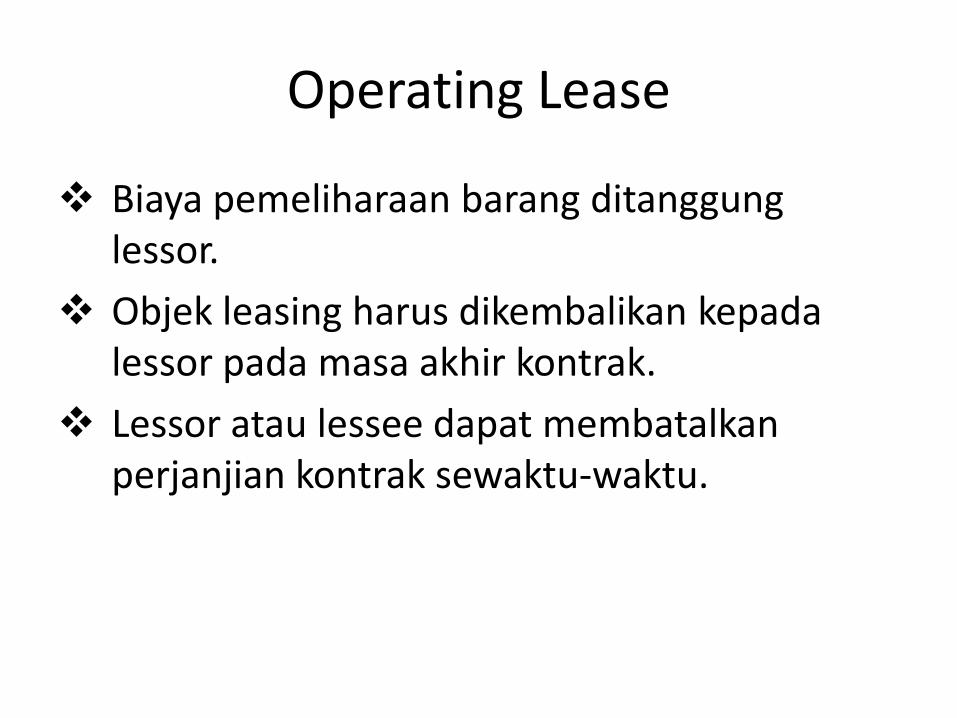

4. Operating Lease

Lessor sebagai pemilik objek leasing menyerahkannya kepada lessee untukdigunakan dengan jangka waktu yang lebihpendek dari umur ekonomis barang modal tersebut.

Lessee membayar uang sewa kepada lessormeliputi harga perolehan + bunga + biayalainnya.

Biasanya tidak sepenuhnya diamortisasi

Biasanya mengharuskan pemberi sewauntuk memelihara dan mengasuransikanaset.

Penyewa menikmati opsi untukpembatalan.

Dalam perjanjian sewa, pada akhir periodesewa, lessee harus mengembalikan asetyang disewanya, atau diberi hak untukmembeli aset tersebut dengan hargamenurut perjanjian.

Operating Lease

Biaya pemeliharaan barang ditanggunglessor.

Objek leasing harus dikembalikan kepadalessor pada masa akhir kontrak.

Lessor atau lessee dapat membatalkanperjanjian kontrak sewaktu-waktu.

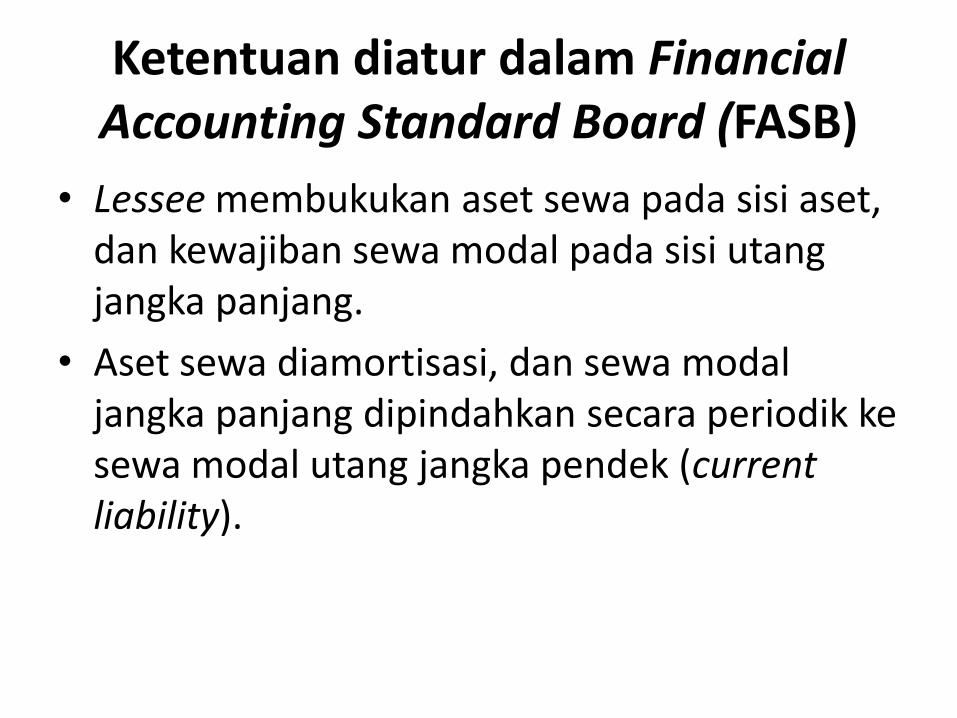

Ketentuan diatur dalam Financial Accounting Standard Board (FASB)

• Lessee membukukan aset sewa pada sisi aset, dan kewajiban sewa modal pada sisi utang jangka panjang.

• Aset sewa diamortisasi, dan sewa modal jangka panjang dipindahkan secara periodik ke sewa modal utang jangka pendek (current liability).

PERHITUNGAN HARGA SEWA OLEH LESSOR

Lessor menentukan harga sewa berdasarkan :1. nilai aset, 2. biaya modal, 3. keuntungan yang diharapkan atau markup4. waktu penyewaan.

Pembayaran sewa (leases payment, Lt) =Lt + (Mark Up X Lt)

Rumus :

n Lt (1- T) + T (Dep)NPV Lor = - Lo + Σ ---------------------------------

t=1 (1 + k) n

Keterangan

• NPVLor = Net Present Value dari pihak yang menyewakan

• -LO = Nilai financial lease atau pengorbananpihak yang menyewakan (investasi pada awalperiode)

• (1+k)n = 1/ discount rate

• Lt(1 - T) = Lease payment setelah pajak

• T(Dep) = Pajak atas penyusutan aset yang disewakan

PERHITUNGAN HARGA SEWA OLEH LESSOR

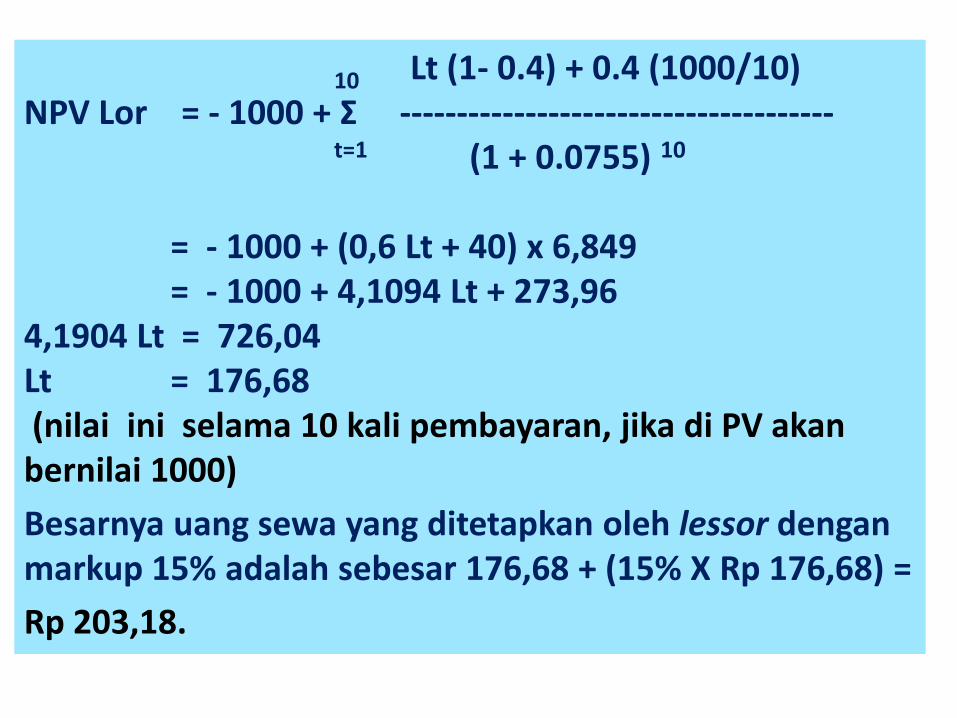

Misalnya nilai aset Rp 1.000 (Lo), biaya modal (k) 7,55% per tahun, umur/periode sewa 10 tahun, pajak 40%, markup 15% per tahun, besarnya sewa dapat dihitung sebagai berikut:

1000

10 10 10 10 10 10 1010 1010

10 Lt (1- 0.4) + 0.4 (1000/10)NPV Lor = - 1000 + Σ --------------------------------------

t=1 (1 + 0.0755) 10

= - 1000 + (0,6 Lt + 40) x 6,849= - 1000 + 4,1094 Lt + 273,96

4,1904 Lt = 726,04Lt = 176,68(nilai ini selama 10 kali pembayaran, jika di PV akanbernilai 1000)

Besarnya uang sewa yang ditetapkan oleh lessor denganmarkup 15% adalah sebesar 176,68 + (15% X Rp 176,68) =

Rp 203,18.

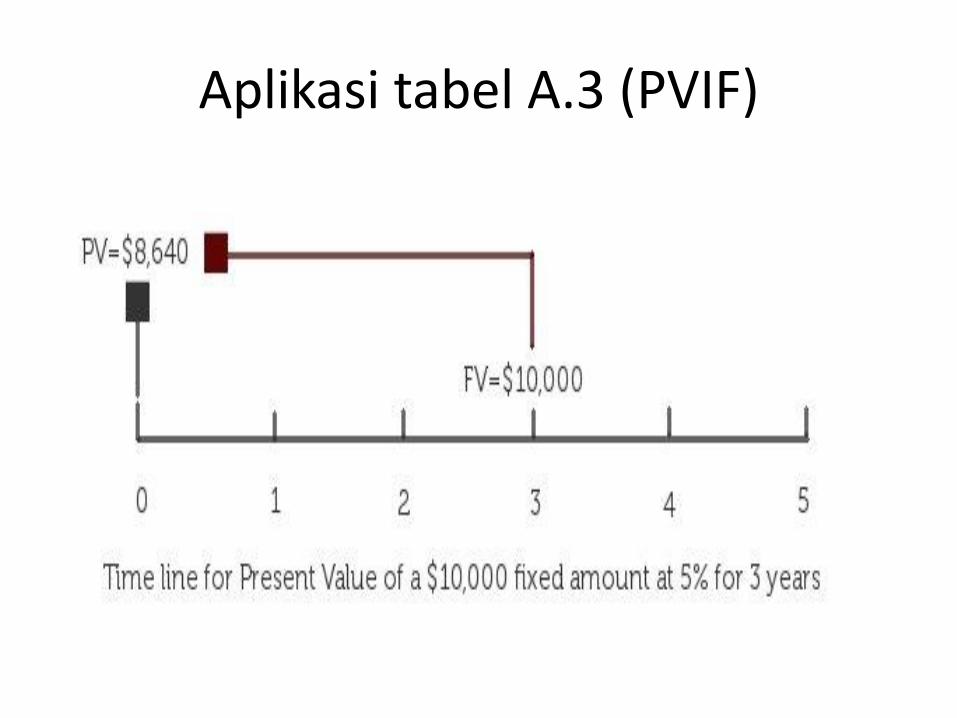

Table A-3 Present Value Interest Factors for One Dollar Discounted at k Percent for n Periods: PVIF k,n = 1 / (1 + k) n

Aplikasi tabel A.3 (PVIF)

4 2000 0.8227 1,645

3 2000 0.8638 1,728

2 2000 0.9070 1,814

1 2000 0.9524 1,905

7,092

Aplikasi tabel A.3 (PVIF)

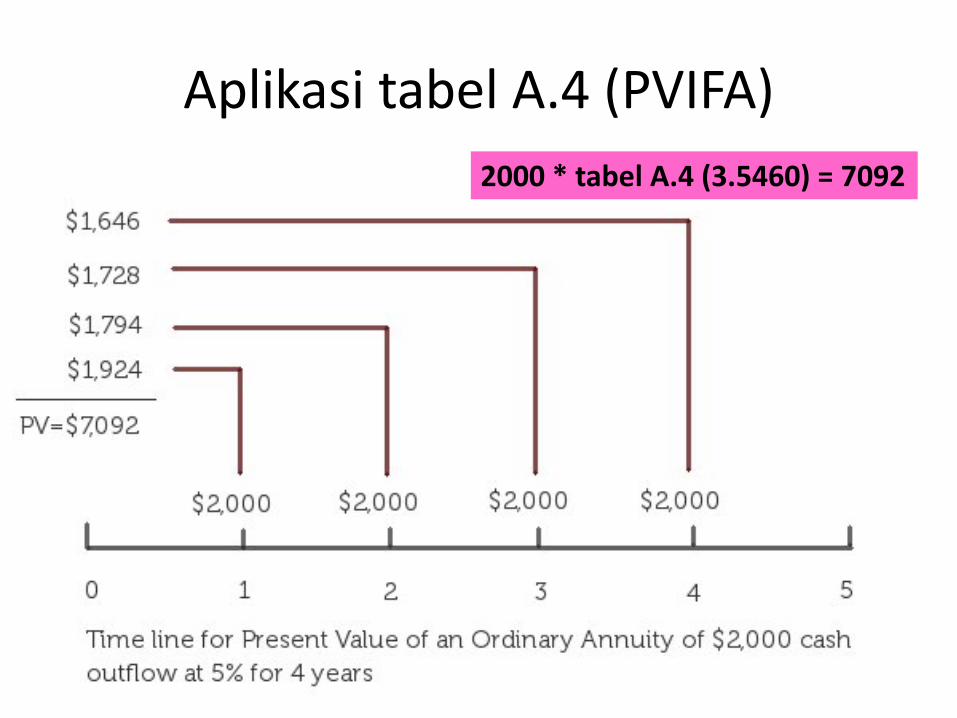

Table A-4 Present Value Interest Factors for a One-Dollar Annuity Discounted at k Percent for n Periods:

PVIFA = [1 - 1/(1 + k)n] / k

Aplikasi tabel A.4 (PVIFA)

2000 * tabel A.4 (3.5460) = 7092

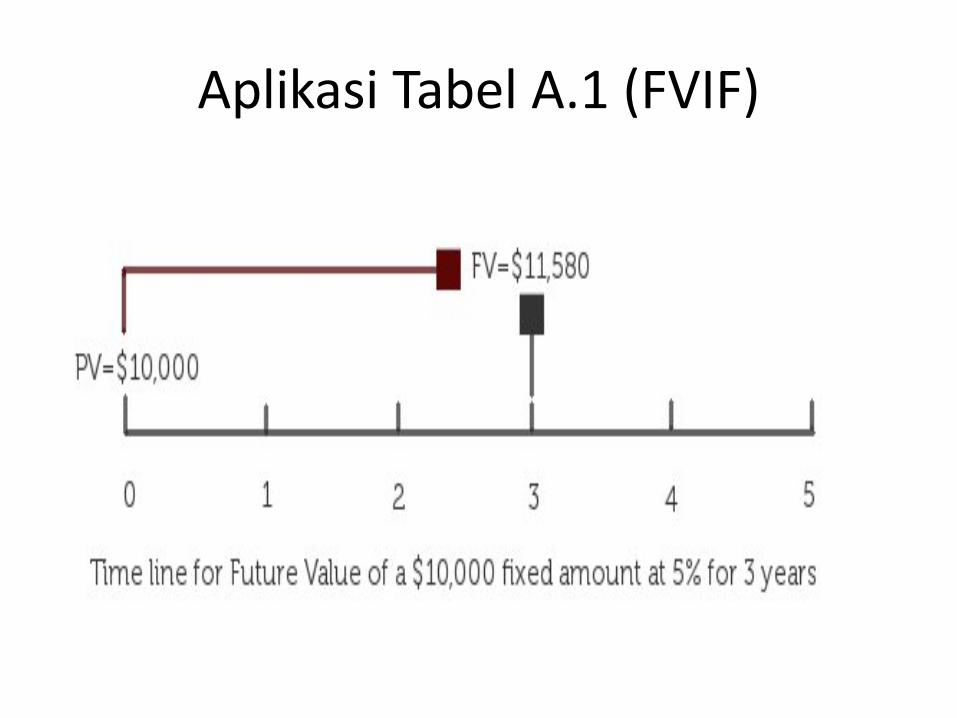

Table A-1 Future Value Interest Factors for One Dollar Compounded at k Percent for n Periods:

FVIF k,n = (1 + k) n

Aplikasi Tabel A.1 (FVIF)

Aplikasi Tabel A.1 (FVIF)

4 2,000 1.0500 2,100 3 2,000 1.1025 2,205 2 2,000 1.1576 2,315 1 2,000 1.2155 2,431

2,000 4.5256 9,051

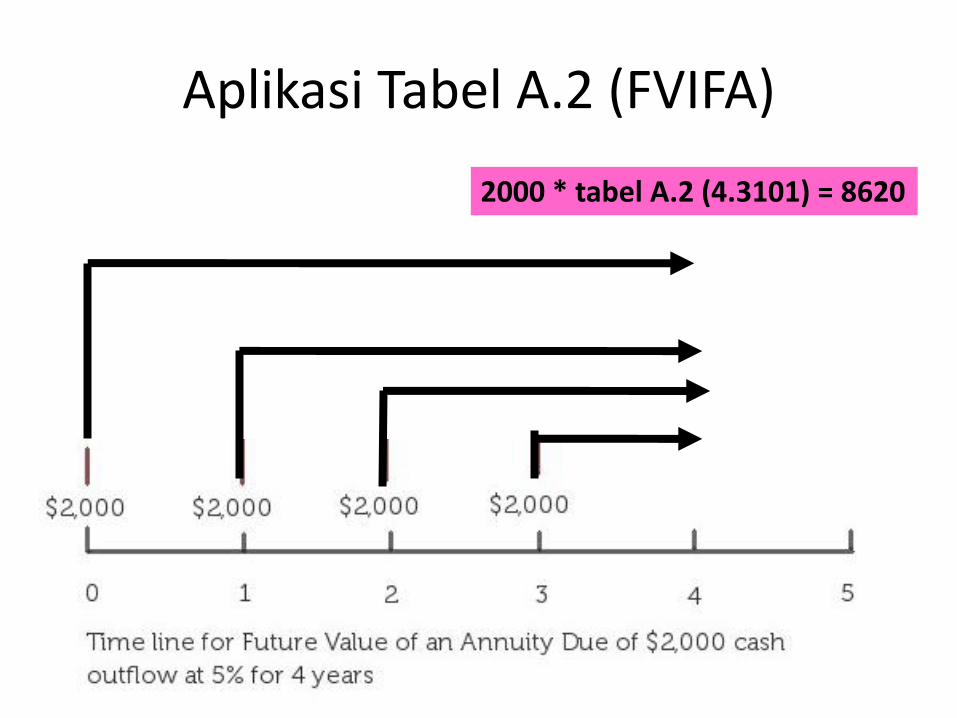

Table A-2 Future Value Interest Factors for a One-Dollar Annuity Compouned at k Percent for n Periods:

FVIFA k,n = [(1 + k) n - 1 ] / k

Aplikasi tabel A.1 (FVIFA)

Aplikasi Tabel A.2 (FVIFA)

2000 * tabel A.2 (4.3101) = 8620

Aplikasi Tabel A.1 (FVIF)2000 x 4,52563 = 9051,26

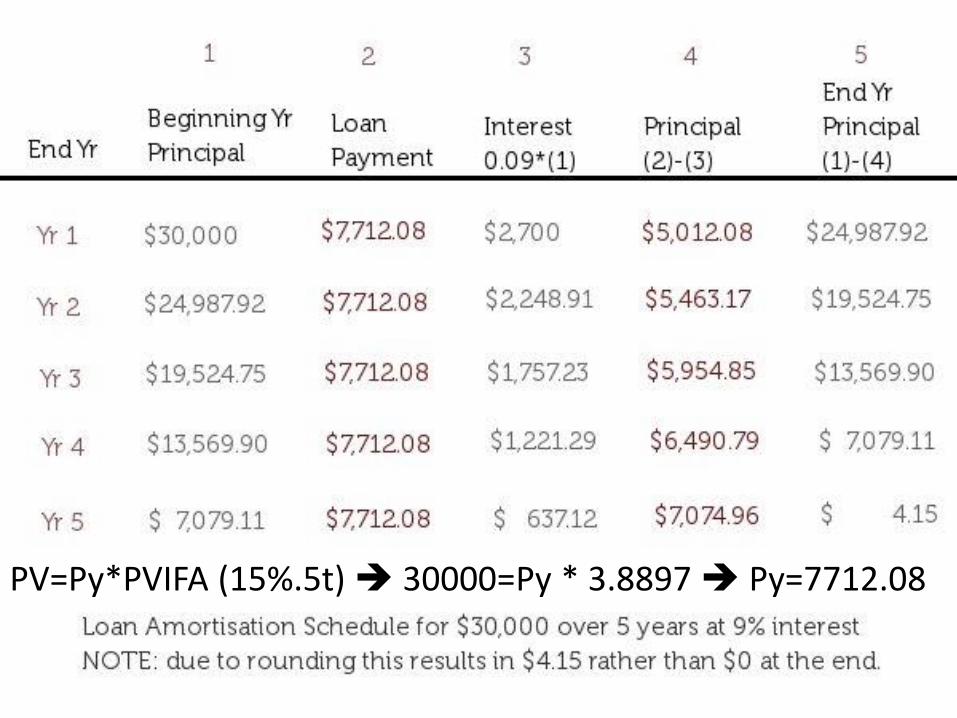

PV=Py*PVIFA (15%.5t) 30000=Py * 3.8897 Py=7712.08

PERHITUNGAN HARGA SEWA OLEH LESSOR

Lessor tidak akan menetapkan harga sewa sama dengan atau di bawah Rp 176,68. Jika lessor menetapkan harga sewa Rp 176,68, maka nilai tunai (present value) dari aset yang disewakan tersebut sebesar (To) :Net Cash Flow (NCF) = Lt (1-T) + T (Dep)

= 176,68 (1- 0,4) + 0,4 (1000/10)= 106,01 + 40= 146,01

146,01 x (1 + 0.0755)10 = Rp.1000

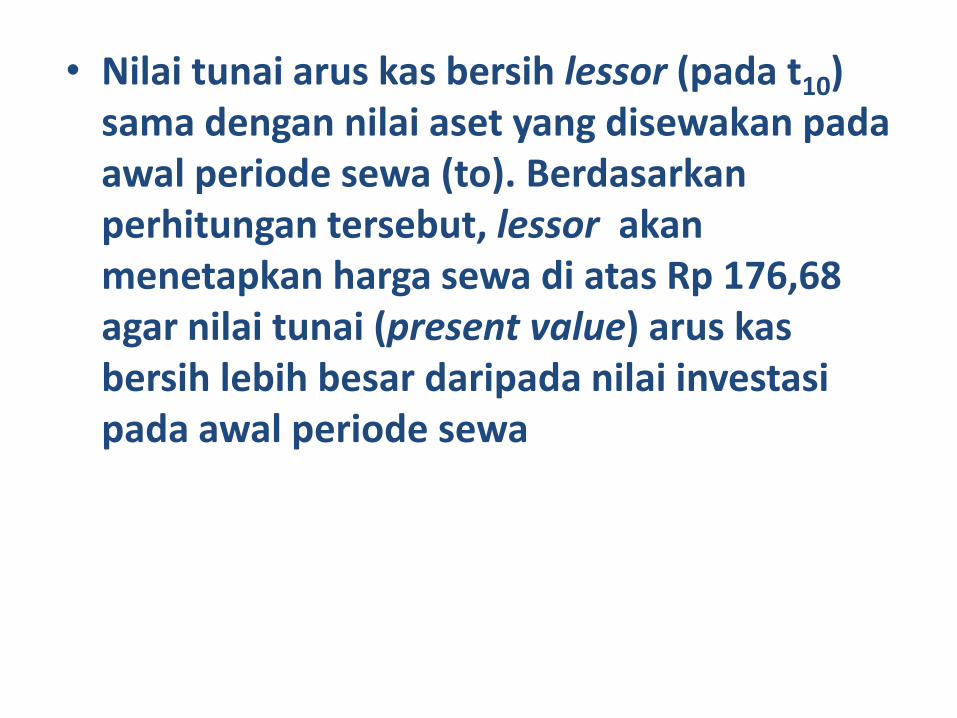

• Nilai tunai arus kas bersih lessor (pada t10) sama dengan nilai aset yang disewakan padaawal periode sewa (to). Berdasarkanperhitungan tersebut, lessor akanmenetapkan harga sewa di atas Rp 176,68 agar nilai tunai (present value) arus kasbersih lebih besar daripada nilai investasipada awal periode sewa

PEMIKIRAN PENYEWA (LESSEE)

Penyewa akan mempertimbangkan apakah ia akan MENYEWA (Cost of Leases) atau MEMBELI ASET SENDIRI (Cost of Owning) dengan cara pinjam uang dari lembaga keuangan.

1. MEMILIKI ASET TETAP (BELI)Balance sheet; aset depreciationDepreciation merupakan beban yang dapat meringankan

pajak atau PENGHEMATAN PAJAK (tax saving).

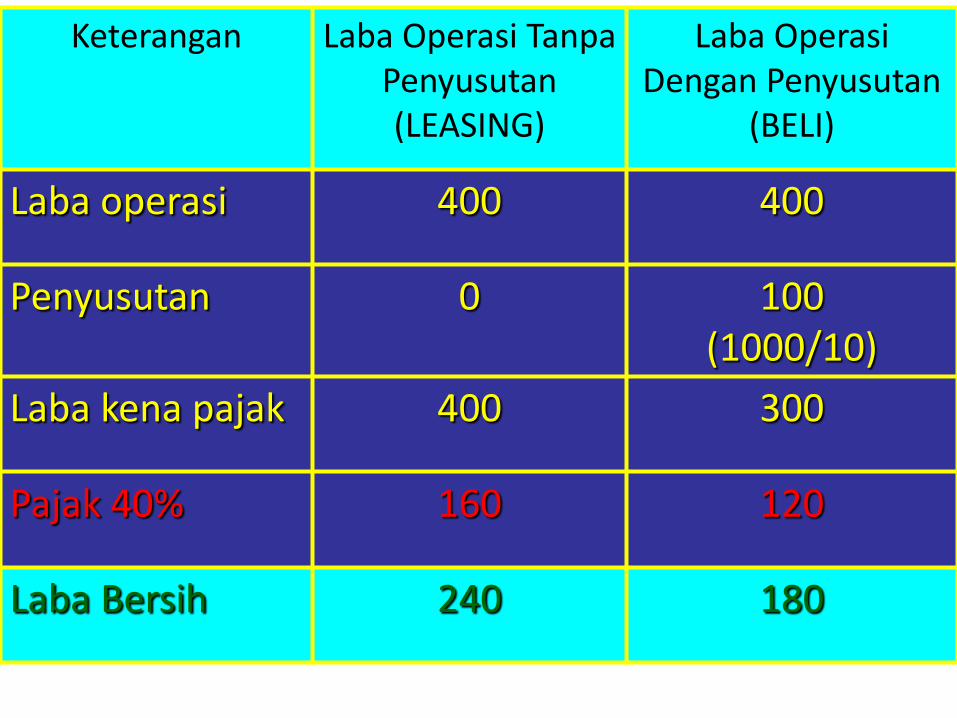

Keterangan Laba Operasi TanpaPenyusutan(LEASING)

Laba OperasiDengan Penyusutan

(BELI)

Laba operasi 400 400

Penyusutan 0 100 (1000/10)

Laba kena pajak 400 300

Pajak 40% 160 120

Laba Bersih 240 180

Dari CONTOH :Besarnya uang sewa yang harus dibayar berdasarkan perhitungan adalah Rp 203,18. Alternatif pinjaman Rp 1.000, bunga 15% per tahun, umur 10 tahun untuk membeli aset sendiri, pajak perseroan 40%. Biaya utang setelah pajak adalah 0,15 (1- 0,4) = 0,09Pajak yang dihemat Rp. 40,- (160-120)

10 1Nilai Tunai Memiliki Aset = - Lo + Σ ------------------- = 6.4176

t=1 (1 + 0.09)t

= Lo – [ T(Dep) * (PVIFA, 9%,10)]= 1.000 – [40 * (6.416) ]= 1.000 – 256.64= Rp. 740.36 (to, dengan membeli)

Atau :

1 2 3 4 5

end yr

beginningYr principal

loanpayment

interest = 0.15*(1)

principal= (2)-(3)

end yr principal=(1)=(4)

1 1,000.00 199.25 150.00 49.25 950.75

2 950.75 199.25 142.61 56.64 894.11

3 894.11 199.25 134.12 65.13 828.98

4 828.98 199.25 124.35 74.90 754.07

5 754.07 199.25 113.11 86.14 667.93

6 667.93 199.25 100.19 99.06 568.87

7 568.87 199.25 85.33 113.92 454.95

8 454.95 199.25 68.24 131.01 323.94

9 323.94 199.25 48.59 150.66 173.28

10 173.28 199.25 25.99 173.26 0.03

PV=Py*(PVIFA 15%,10t) 1000=Py*5.0188 Py =199.2508

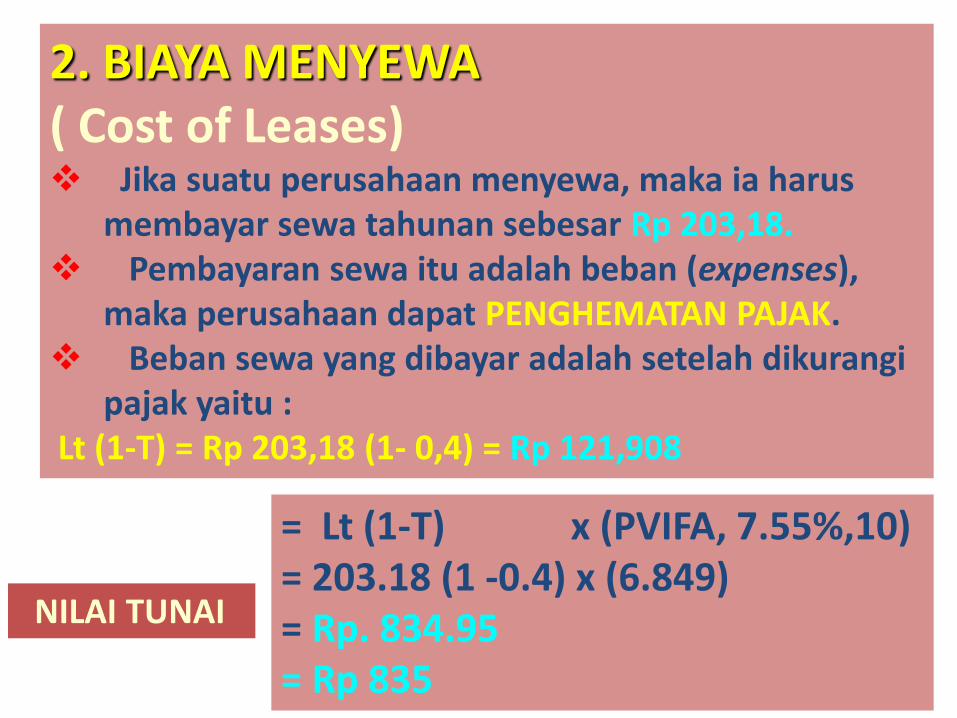

2. BIAYA MENYEWA ( Cost of Leases) Jika suatu perusahaan menyewa, maka ia harus

membayar sewa tahunan sebesar Rp 203,18. Pembayaran sewa itu adalah beban (expenses),

maka perusahaan dapat PENGHEMATAN PAJAK. Beban sewa yang dibayar adalah setelah dikurangi

pajak yaitu : Lt (1-T) = Rp 203,18 (1- 0,4) = Rp 121,908

= Lt (1-T) x (PVIFA, 7.55%,10) = 203.18 (1 -0.4) x (6.849)= Rp. 834.95 = Rp 835

NILAI TUNAI

Keterangan Laba OperasiTanpa

Beban Sewa (beli)

Laba Operasidengan

beban Sewa(leasing)

Laba operasi 400 400,00

Beban sewa 0 203,18

Laba kena pajak 400 192,62

Pajak 40% 160 78,73

Laba Bersih 240 117,89

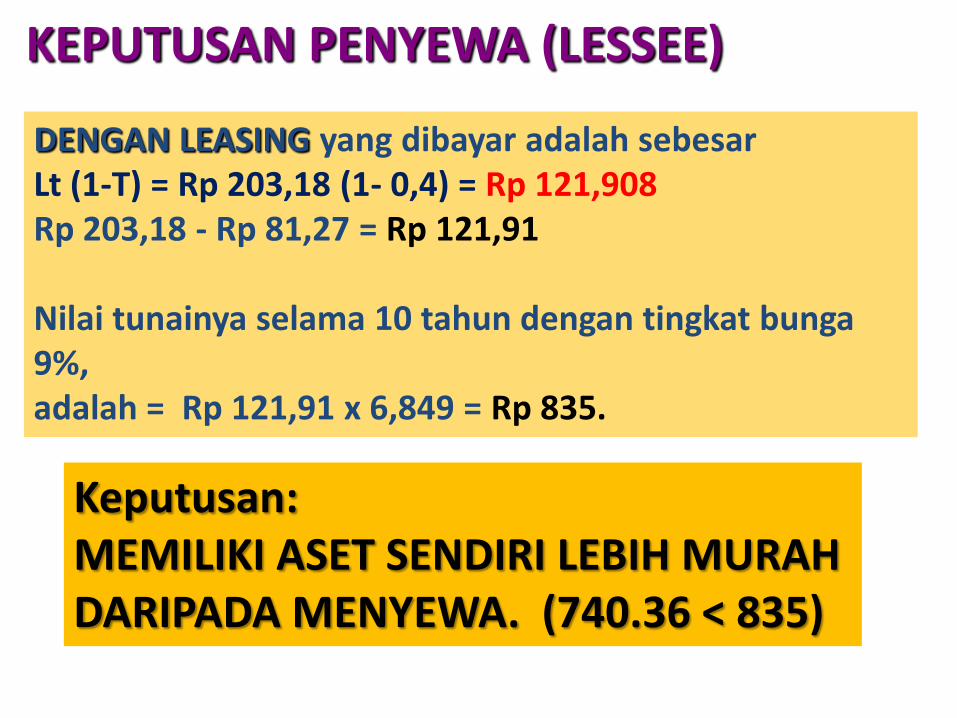

KEPUTUSAN PENYEWA (LESSEE)

DENGAN LEASING yang dibayar adalah sebesar Lt (1-T) = Rp 203,18 (1- 0,4) = Rp 121,908Rp 203,18 - Rp 81,27 = Rp 121,91

Nilai tunainya selama 10 tahun dengan tingkat bunga 9%, adalah = Rp 121,91 x 6,849 = Rp 835.

Keputusan: MEMILIKI ASET SENDIRI LEBIH MURAH DARIPADA MENYEWA. (740.36 < 835)

Accounting and Leasing

• Dulu, leases dimasukkan ke dalam off-balance-sheet financing.

• Sekarang, leases diklasifikasikan sebagaicapital leases atau operating leases.

• Operating leases tidak tampak pada neraca

• Capital leases tampak di neraca—present value dari pembayaran sewa tampak padakedua sisi.

Accounting and Leasing

Balance Sheet

Truck is purchased with debtTruck $100,000 Debt $100,000Land $100,000 Equity $100,000Total Assets $200,000 Total Debt & Equity $200,000

Operating LeaseTruck DebtLand $100,000 Equity $100,000Total Assets $100,000 Total Debt & Equity $100,000

Capital LeaseAssets leased $100,000 Obligations under capital lease $100,000Land $100,000 Equity $100,000Total Assets $200,000 Total Debt & Equity $200,000

Capital Lease

• Lease harus dikapitalisasi jika satu dari beberapa haldi bawah terjadi:

– Present value dari pembayaran sewa setidaknya90% dari nilai pasar aset pada saat lease dimulai.

– Lessor mentransfer kepemilikan properti kepadapenyewa pada akhir masa sewa.

– Lease term adalah 75% atau lebih dari umurekonomis aset yang diestimasi.

– Penyewa dapat membeli aset pada harga yang dapat dinegosiasikan pada akhir masa sewa.

SOAL 1.

PT. MEJA adalah perusahaan sewa operasi (operating lease).Aset yang disewakan adalah mesin fotocopy. Harga mesin Rp 2.000, biaya modal rata-rata tertimbang yang digunakan untuk membeli mesin tersebut adalah 12%, pajak perseroan 40%, umur aset 5 tahun, penyusutan garis lurus tanpa nilai sisa. Seluruh biaya modal tersebut akan dibebankan kepada penyewa.

Penyewa memiliki alternatif membeli peralatan sendiri, dibiaya modal yang digunakan untuk memiliki aset 12%, pajak 40%, laba sebelum penyusutan, bunga, dan pajak (EBDIT) sebesar Rp 700,-.

TUGAS: Beri rekomendasi atas masalah tersebut !.

SOAL 2.PT. MAYA akan menjual aset tetapnya berupa tanah an gedung, kemudian menyewa kembali. Hal ini dilakukan karena perusahaan kesulitan membayar utang dagangnya yang sudah jatuh rempo sebesar 80%. Posisi keuangan per 31 Desember 2005 sebagai berikut:

Neraca Keuangan PT. MAYA per 31 Desember 2005 (Rp. Juta)

Cash 300 Account payable 1.500

Receivable 1.500 Bank loans (at 8%) 1.500

Inventories 1.800 Others 600

Total current assets 3.600 Total current debt 3.600

Land 1.100 Common stock 1.500

Building 700 Retained earning 600

Equipment 300

Net fixed assets 2.100

Total assets 5.700 Total claims 5.700

Keterangan tambahan:Laba bersih setelah pajak Rp 20.000, penyusutan tahunan Rp 57.600 atas bangunan, dan Rp 72.000 atas peralatan. Tanah dan bangunan dijual Rp 2.800.000, dan sewa tahunan Rp 240.000.

TUGAS : Beri rekomendasi apakah PT MAYA dapat memecahkan masalahnya?

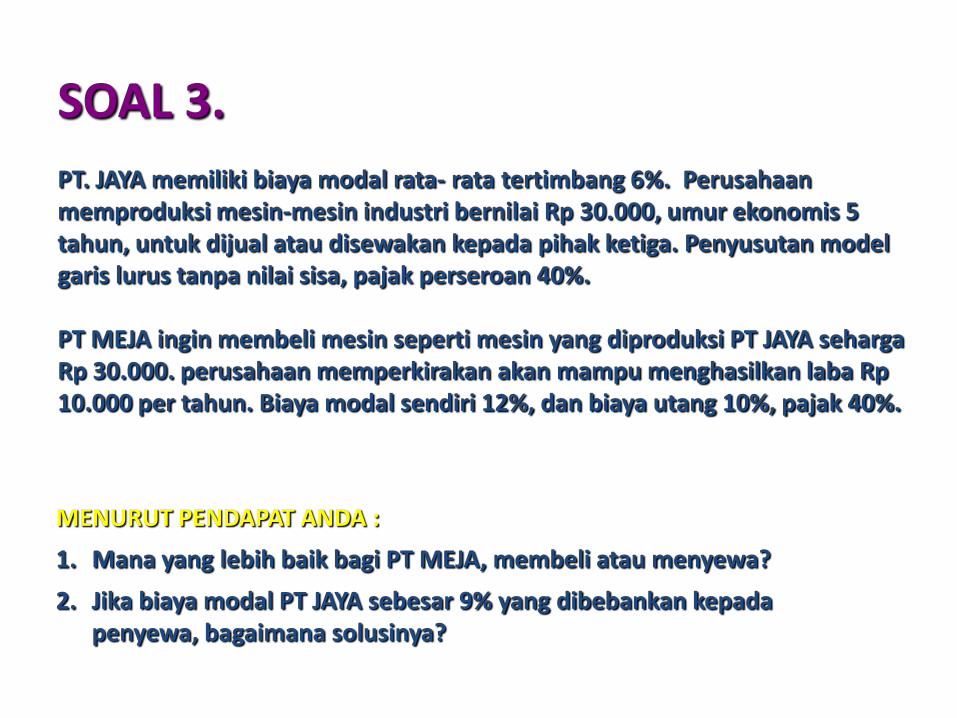

SOAL 3.

PT. JAYA memiliki biaya modal rata- rata tertimbang 6%. Perusahaan memproduksi mesin-mesin industri bernilai Rp 30.000, umur ekonomis 5 tahun, untuk dijual atau disewakan kepada pihak ketiga. Penyusutan model garis lurus tanpa nilai sisa, pajak perseroan 40%.

PT MEJA ingin membeli mesin seperti mesin yang diproduksi PT JAYA seharga Rp 30.000. perusahaan memperkirakan akan mampu menghasilkan laba Rp 10.000 per tahun. Biaya modal sendiri 12%, dan biaya utang 10%, pajak 40%.

MENURUT PENDAPAT ANDA :

1. Mana yang lebih baik bagi PT MEJA, membeli atau menyewa?

2. Jika biaya modal PT JAYA sebesar 9% yang dibebankan kepada penyewa, bagaimana solusinya?

Terima Kasih