m. le directeur départemental des finances … doit être annexée au budget primitif et au compte...

TRANSCRIPT

PRÉFET DU DOUBS

OBJET : Élaboration, vote et transmission des documents budgétaires 2018

P.J. : - 10 annexes

- 7 fiches pratiques (n° 1, 2, 3, 4, 5, 6 et 9)

- 1 fiche relative aux modalités de suivi budgétaire des activités annexes à l’activité principaled’une collectivité

Je vous prie de bien vouloir trouver, infra, les instructions relatives à l'élaboration des documents budgétaires 2018 et divers points d'actualité et de vigilance.

Cette circulaire, interactive, organisée en 19 rubriques, est accessible sur le site Internet de la préfecture duDoubs par le lien :

http://www.doubs.gouv.fr/Politiques-publiques/Amenagement-du-territoire-Construction-Logement-et-Transports/Appui-et-conseil-aux-collectivites/La-vie-des-collectivites/Finances-locales

…/...

Adresse Postale : 8 bis rue Charles Nodier - 25035 BESANÇON CEDEX – Standard tél. : 03.81.25.10.00 - Fax : 03.81.83.21.82Site Internet : www.doubs.gouv.fr

Besançon, le 27 février 2018

Le préfet du Doubs

à

Préfecture

Service de coordination des politiques publiqueset de l’appui territorial

Bureau du contrôle budgétaire et des dotations

Ref. : Circulaire CA 2017 et BP 2018.odt/VD

Affaire suivie par : Véronique DEBOUCHETél. : 03 81 25 13 22

- Mme la Présidente du conseil départemental du Doubs- Mmes et MM les Maires du Doubs- Mmes et MM les Président(e)s des établissements

publics de coopération intercommunale du Doubs- Mmes et MM les Président(e)s des centres communaux

d’action sociale du Doubs- Mmes et MM les Président(e)s des régies communales

et intercommunales du Doubs- Mmes et MM les Président(e)s des caisses des écoles

du Doubs- M. le Président du centre de gestion de la fonction

publique territoriale du Doubs- M. le Président du conseil d’administration du service

départemental d’incendie et de secours du Doubs

Copie à :

- M. le Directeur départemental des finances publiquesdu Doubs

- M. le Sous-Préfet de Montbéliard- Mme la Sous-Préfète de Pontarlier

Circulaire n° 12

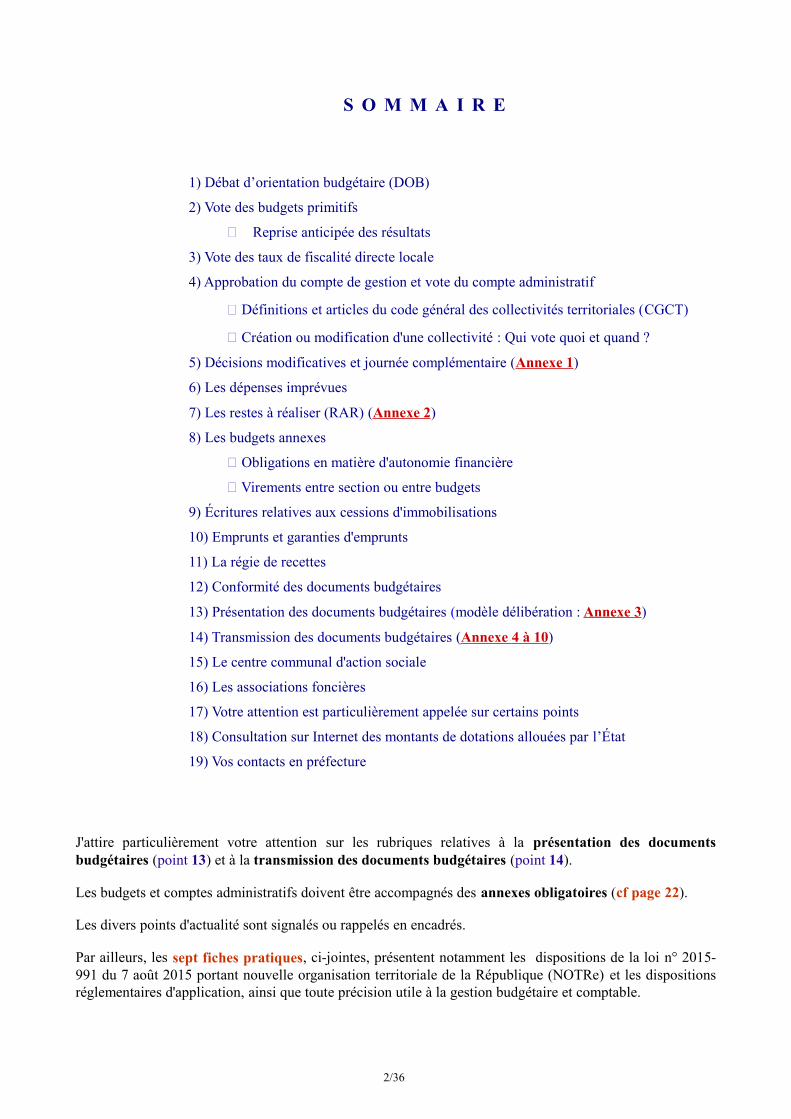

S O M M A I R E

1) Débat d’orientation budgétaire (DOB)

2) Vote des budgets primitifs

Reprise anticipée des résultats

3) Vote des taux de fiscalité directe locale

4) Approbation du compte de gestion et vote du compte administratif

Définitions et articles du code général des collectivités territoriales (CGCT)

Création ou modification d'une collectivité : Qui vote quoi et quand ?

5) Décisions modificatives et journée complémentaire (Annexe 1)

6) Les dépenses imprévues

7) Les restes à réaliser (RAR) (Annexe 2)

8) Les budgets annexes

Obligations en matière d'autonomie financière

Virements entre section ou entre budgets

9) Écritures relatives aux cessions d'immobilisations

10) Emprunts et garanties d'emprunts

11) La régie de recettes

12) Conformité des documents budgétaires

13) Présentation des documents budgétaires (modèle délibération : Annexe 3)

14) Transmission des documents budgétaires (Annexe 4 à 1 0 )

15) Le centre communal d'action sociale

16) Les associations foncières

17) Votre attention est particulièrement appelée sur certains points

18) Consultation sur Internet des montants de dotations allouées par l’État

19) Vos contacts en préfecture

J'attire particulièrement votre attention sur les rubriques relatives à la présentation des documentsbudgétaires (point 13) et à la transmission des documents budgétaires (point 14).

Les budgets et comptes administratifs doivent être accompagnés des annexes obligatoires (cf page 22).

Les divers points d'actualité sont signalés ou rappelés en encadrés.

Par ailleurs, les sept fiches pratiques, ci-jointes, présentent notamment les dispositions de la loi n° 2015-991 du 7 août 2015 portant nouvelle organisation territoriale de la République (NOTRe) et les dispositionsréglementaires d'application, ainsi que toute précision utile à la gestion budgétaire et comptable.

2/36

1) Débat d’orientation budgétaire (DOB)Articles L.2312-1, L.3312-1, L.5211-36 du code général des collectivités territoriales (CGCT)

Le débat d’orientation budgétaire est une obligation légale pour les départements, communes de 3 500habitants et plus, établissements public administratifs (EPA) des communes de 3 500 habitants et plus, etEPCI comportant au moins une commune de 3 500 habitants et plus. L’organe délibérant doit, au cours desdeux mois précédant l'examen du budget, présenter un rapport sur les orientations budgétaires, lesengagements pluriannuels envisagés ainsi que sur la structure et la gestion de la dette.

Ce débat s’applique au budget principal et aux budgets annexes. Il a vocation à éclairer le vote des élus surle budget de la collectivité. Son organisation constitue une formalité substantielle destinée à préparer ledébat budgétaire et à donner aux élus, en temps utile, les informations nécessaires pour leur permettred’exercer effectivement leur pouvoir de décision à l’occasion du vote du budget.

Toute délibération relative à l’adoption du budget non précédée, pour les collectivités précitées, d’un débatd’orientation budgétaire distinct, est entachée d’illégalité et peut être annulée par le juge administratif.

Le législateur a considéré que le DOB devait intervenir dans un délai de deux mois maximum, avant le votedu budget. Si aucun délai minimum n'a été défini par le législateur, la jurisprudence a dégagé des principesclairs. Ainsi, le DOB doit faire l’objet d’une délibération distincte de celle relative au budget (TAMontpellier, 11 octobre 1995, M.Bard c/Commune de Bédarieux) et s’effectuer dans les conditionsapplicables à toute séance de l’assemblée délibérante (articles L.2121-20, L.2121-21, L.3121-14, L.3121-15du CGCT) sous peine d’apparaître comme un détournement de procédure. Le juge a également estimé que latenue du DOB ne pouvait avoir lieu à une échéance trop proche du vote du budget. Dans un jugement rendule 16 mars 2001 (M. Lafon c/commune de Lisses), le tribunal administratif de Versailles a considéré que latenue du DOB le soir même du vote du budget justifiait l'annulation de la délibération approuvant le budgetde la collectivité. Pour les communes, les conditions de déroulement du DOB doivent être prévues par lerèglement intérieur.

ACTUALITE

L’article 107 de la loi NOTRe est venu compléter les règles relatives au DOB qui faitdésormais faire l'objet d'un rapport.

Les dispositions relatives au DOB indiquées dans la fiche pratique n° 1, ci-jointe,demeurent toujours valables.

Elles ont toutefois été complétées comme suit, par le II de l’article 13 de la loi deprogrammation de finances publiques (LPFP) du 22 janvier 2018 :

"À l’occasion du débat sur les orientations budgétaires, chaque collectivité territorialeou groupement de collectivités territoriales présente ses objectifs concernant :

1. L’évolution des dépenses réelles de fonctionnement, exprimées en valeur, encomptabilité générale de la section de fonctionnement ;

2. L’évolution du besoin de financement annuel calculé comme les empruntsminorés des remboursements de dette.

Ces éléments prennent en compte les budgets principaux et l’ensemble des budgetsannexes."

Cette obligation concerne les collectivités et EPCI concernées par le débat d'orientationbudgétaire, c'est à dire ceux qui relèvent des articles L. 2312-1, L. 3312-1 et L. 4312-1,L.5211-36 du CGCT, à savoir les communes de plus de 3 500 habitants, les EPCI quicomprennent au moins une commune de plus de 3 500 habitants, les départements et lesrégions notamment.

Étude d’impact pluriannuel sur les dépenses de fonctionnement pour, toute opération exceptionnelled’investissement :

L'article 107 de la loi NOTRe a créé l'article L.1611-9 du CGCT : "Pour toute opération exceptionnelled'investissement dont le montant est supérieur à un seuil fixé par décret en fonction de la catégorie et de lapopulation de la collectivité ou de l'établissement, l'exécutif d'une collectivité territoriale ou d'ungroupement de collectivités territoriales présente à son assemblée délibérante une étude relative à l'impactpluriannuel de cette opération sur les dépenses de fonctionnement."

3/36

Le décret n° 2016-892 du 30 juin 2016 relatif à la définition de seuils d'opérations exceptionnellesd'investissement prévus par cet article a créé l’article D.1611-35 du CGCT. Ce dernier prévoit que "Enapplication de l’article L.1611-9, l’étude d’impact pluriannuel sur les dépenses de fonctionnement estétablie pour tout projet d’opération exceptionnelle d’investissement. Cette étude est jointe à la présentationdu projet d’opération exceptionnelle d’investissement à l’assemblée délibérante, qui peut intervenir àl’occasion du débat d’orientation budgétaire ou du vote d’une décision budgétaire ou lors d’une demandede financement."

Ces dispositions sont détaillées dans la fiche pratique n° 1 ci-jointe.

RAPPEL

Une note de présentation brève et synthétique retraçant les informations financièresessentielles doit être annexée au budget primitif et au compte administratif(L.2313-1 du CGCT, pour les communes, L.3313-1 du CGCT pour les départements)et transmise à la préfecture ou sous-préfecture, en même temps que les documentsbudgétaires.

Cette disposition s’applique à l’ensemble des communes de 3 500 habitants et plusainsi qu’aux EPCI comprenant au moins une commune de 3 500 habitants et plus(L.5211-36 du CGCT). La fiche pratique n° 2 présente un modèle-type (sanscaractère obligatoire).

2) Vote du budget primitif (BP)

L'article 37 de la loi n° 2012-1510 du 29 décembre 2012 de finances rectificative pour 2012 a modifié, defaçon pérenne, les dates de vote des budgets des collectivités locales. L’article L.1612-2 du CGCT dispose,désormais, que la date limite de vote des budgets locaux est le 15 avril. L’année de renouvellement desorganes délibérants, cette date limite est reportée au 30 avril.

La transmission en préfecture ou sous-préfecture des budgets primitifs doit intervenir au plus tard dans ledélai de 15 jours suivant leur adoption.

Lorsque les informations indispensables à l’établissement du budget (listées aux articles D.1612-1 etsuivants du CGCT) n’ont pas été communiquées, par le préfet aux exécutifs, avant le 31 mars, le délai estprolongé de 15 jours à compter de la date de communication de ces informations.

A rticle L.1612-1 : "Dans le cas où le budget d'une collectivité territoriale n'a pas été adopté avant le1er janvier de l'exercice auquel il s'applique, l'exécutif de la collectivité territoriale est en droit, jusqu'àl'adoption de ce budget, de mettre en recouvrement les recettes et d'engager, de liquider et de mandater lesdépenses de la section de fonctionnement dans la limite de celles inscrites au budget de l'annéeprécédente.Il est en droit de mandater les dépenses afférentes au remboursement en capital des annuités de la dettevenant à échéance avant le vote du budget.En outre, jusqu'à l'adoption du budget ou jusqu'au 15 avril, en l'absence d'adoption du budget avant cettedate, l'exécutif de la collectivité territoriale peut, sur autorisation de l'organe délibérant, engager, liquideret mandater les dépenses d'investissement, dans la limite du quart des crédits ouverts au budget del'exercice précédent, non compris les crédits afférents au remboursement de la dette. L'autorisation mentionnée à l'alinéa ci-dessus précise le montant et l'affectation des crédits. Pour les dépenses à caractère pluriannuel incluses dans une autorisation de programme ou d'engagementvotée sur des exercices antérieurs, l'exécutif peut les liquider et les mandater dans la limite des crédits depaiement prévus au titre de l'exercice par la délibération d'ouverture de l'autorisation de programme oud'engagement. Les crédits correspondants, visés aux alinéas ci-dessus, sont inscrits au budget lors de son adoption. Lecomptable est en droit de payer les mandats et recouvrer les titres de recettes émis dans les conditions ci-dessus. […]NOTA : Loi n° 2012-1510 du 29 décembre 2012, article 37 II D : Ces dispositions s'appliquent à compter du 1er janvier 2013."

4/36

Reprise anticipée des résultats (Avant vote du compte de gestion et compte administratif)

Conformément à l'article L.2311-5 du CGCT, les résultats sont affectés par l'assemblée délibérante aprèsconstatation des résultats définitifs lors du vote du compte administratif. Lorsque les résultats sont connus,la collectivité procède à la reprise des résultats dans les conditions prévues à l'article L.2311-5.

Toutefois, les résultats peuvent être estimés à l'issue de la journée complémentaire , avant l'adoption ducompte administratif et du compte de gestion.

Ainsi, entre la date limite de mandatement fixée au troisième alinéa de l'article L.1612-11 du CGCT et ladate limite de vote des taux prévue à l'article 1639 A du code général des impôts (CGI), le conseil municipalpeut, au titre de l'exercice clos et avant l'adoption de son compte administratif, procéder à la repriseanticipée des résultats.

Lorsque le résultat excédentaire de la section de fonctionnement est repris par anticipation, la reprises'effectue dans les conditions suivantes :

• l'excédent de la section de fonctionnement est destiné à couvrir en priorité le besoin de financementde la section d'investissement (compte tenu des restes à réaliser) ;

• le solde disponible peut être inscrit soit en section de fonctionnement, soit en investissement.

Le conseil municipal inscrit également au budget de reprise la prévision d'affectation.

Le déficit de fonctionnement peut de la même façon faire l'objet d'une reprise anticipée. Il est alors reprisen dépenses de la section de fonctionnement. Le besoin de financement de la section d'investissement ou, lecas échéant, l'excédent de la section d'investissement sont également repris par anticipation.

Dans tous les cas (affectation d'un excédent ou reprise d'un déficit de fonctionnement), les restes à réaliserdes deux sections font également l'objet d'une reprise anticipée.

Les différents éléments faisant l'objet de cette procédure doivent obligatoirement être repris (ou affectés)dans leur totalité. Il ne peut y avoir de reprise partielle.

La reprise anticipée doit être justifiée par une fiche de calcul du résultat prévisionnel établie parl'ordonnateur et attestée par le comptable, accompagnée :

• soit du compte de gestion s'il a pu être établi à cette date,

• soit d'une balance et d'un tableau des résultats de l'exécution du budget visé par le comptable

et accompagnés de l'état des restes à réaliser au 31 décembre (art. R.2311-13 du CGCT).

Lors du vote du compte administratif, les résultats sont définitivement arrêtés. L'assemblée délibérante doit,lorsque les résultats font apparaître une différence avec les montants repris par anticipation, procéder à larégularisation dans la plus proche décision budgétaire suivant le vote du compte administratif.

La régularisation intervient toujours avant la fin de l'exercice suivant l'exercice clos.

S'il s'agit d'une différence négative, la recette inscrite à la ligne 002 est diminuée du montant de cettedifférence. La rectification correspondante peut le cas échéant donner lieu à inscription d'office dans lecadre des dispositions organisant le contrôle budgétaire.

S'il s'agit d'une différence positive, la régularisation donne lieu à une augmentation de la recette inscrite à laligne 002 pour le montant de la différence.

Par ailleurs, nonobstant les rectifications ci-dessus, si, à l'occasion de l'affectation des résultats, lacollectivité décide d'affecter en section d'investissement plus que le besoin de financement constaté aucompte administratif, elle procède aux diminutions des lignes 002 "Résultat de fonctionnement reporté" et,le cas échéant, 021 "Virement de la section de fonctionnement" et 023 "Virement à la sectiond'investissement".

En tout état de cause, la délibération d'affectation du résultat doit intervenir, comme pour la repriseclassique des résultats, après le vote du compte administratif, qu'il y ait ou pas différence avec la repriseanticipée.

Enfin, l'exécution du titre de recettes sur le compte 1068 ne peut avoir lieu qu'après le vote du compteadministratif et au vu de la délibération d'affectation.

5/36

3) Vote des taux de fiscalité directe locale

La date limite de transmission des délibérations des collectivités territoriales et des EPCI relatives aux tauxdes impositions directes locales est également fixée au 15 avril au plus tard, en vue de la mise enrecouvrement des impositions la même année.

En effet, conformément aux dispositions de l’article 1639 A du code général des impôts (CGI), la date limitede notification au directeur départemental des finances publiques (DDFIP) par le préfet ou le sous-préfet,des taux de fiscalité directe locale (taxe d’habitation, taxe foncier bâti, taxe foncier non bâti, cotisationfoncière des entreprises), votés par les collectivités locales et leurs groupements (et taxe foncier bâti pour leDépartement), est désormais fixée au 15 avril. L’année de renouvellement des organes délibérants, cettedate limite est reportée au 30 avril.

En outre, je vous précise que le vote des taux par une collectivité doit obligatoirement faire l’objet d’unedélibération spécifique distincte du vote du budget et ce même si les taux restent inchangés.

Il convient de transmettre, en un seul envoi, en préfecture ou sous-préfecture, selon l’arrondissement dontrelève votre commune ou EPCI, la délibération prise à cet effet par votre conseil municipal ou conseilcommunautaire, accompagnée de l’état fiscal correspondant, dûment renseigné et visé par vos soins(indiquer sur l'état "Vu le …., nom et prénom de l'ordonnateur"), en UN EXEMPLAIRE original.

Au II "Décision du conseil municipal" de l'état 1259, vous devez obligatoirement renseigner les cellules :

- "Produit nécessaire à l'équilibre du budget" - "Produit attendu de la fiscalité directe locales" (à reporter en colonne 7)

Règles d'arrondi

- Si taux voté supérieur à 1 %, garder deux chiffres après la virgule, sinon trois chiffres après la virgule- Si dernière décimale à arrondir est inférieur à 5 : Arrondi inférieur- Si dernière décimale à arrondir est égal ou supérieur à 5 : Arrondi supérieur

Sur la délibération

- Faire apparaître clairement le nombre de membres en exercice, présents, représentés, absents et lerésultat du vote (pour, contre et abstentions) (cf Annexe 3)

Si aucune observation n'est à formuler par le Préfet, les taux votés seront réputés conformes etaucun exemplaire de l'état fiscal n° 1259 ne vous sera retourné par ses services.

ACTUALITE

Les collectivités votent toujours un taux de taxe d’habitation

L'article 5 de la loi de finances pour 2018 prévoit une suppression progressive sur 3 ansde la taxe d'habitation pour 80% des contribuables.

La réforme ne consiste pas à supprimer la taxe d'habitation (qui continue à être liquidéenormalement), mais à dégrever les redevables qui remplissent les conditions deressources (soit environ 80% des contribuables au niveau national). Ce dégrèvement estsans impact sur les collectivités puisqu'il est à la charge de l’État.

Il en résulte que les collectivités conservent leur pouvoir en matière de vote de tauxet de détermination de leur politique d'abattements.

Le nouveau dégrèvement sera calculé sur la base des taux et des abattements votés en2017. Si la collectivité ne les modifie pas à compter de 2018, le dégrèvement portera surtoute la cotisation à charge. Dans le cas contraire, l'écart sera payé par le contribuable.Ainsi, les collectivités recevront toujours l’intégralité du produit voté.

6/36

4) Approbation du compte de gestion et vote du compte administratif (CA)

Le comptable de la collectivité transmet le compte de gestion N-1 à l’organe délibérant au plus tard le1er juin N. La date limite de vote, par les assemblées délibérantes, du compte de gestion du comptable et ducompte administratif (CA) N-1 est fixée au 30 juin N, en application de l’article L.1612-12 du CGCT.

Le CA est transmis au représentant de l’État dans le département au plus tard le 15 juillet N.

Définitions et articles du CGCT utiles

L'article L.2121-14 : "Le conseil municipal est présidé par le maire et, à défaut, par celui qui leremplace. Dans les séances où le compte administratif du maire est débattu, le conseil municipalélit son président. Dans ce cas, le maire peut, même s'il n'est plus en fonction, assister à ladiscussion ; mais il doit se retirer au moment du vote." (le conseil municipal doit procéder à ladésignation du président de séance avant l'approbation du CA). Dans les séances où le compteadministratif du maire est débattu, le conseil municipal désigne celui de ses membres qui exerce laprésidence. Mais ces dispositions ne font pas obstacle à ce que le maire préside la séance du conseilmunicipal au cours de laquelle est élu ce président (CE, 19 janv. 1983, n° 33241, Chauré : JurisDatan° 1983-040094 ; Rec. CE 1983, p. 7).

Article L.2121-17 : "Le conseil municipal ne délibère valablement que lorsque la majorité (plus dela moitié) de ses membres en exercice est présente. Si, après une première convocationrégulièrement faite selon les dispositions des articles L.2121-10 à L.2121-12, ce quorum n'est pasatteint, le conseil municipal est à nouveau convoqué à trois jours au moins d'intervalle. Il délibèrealors valablement sans condition de quorum."

• Majorité : La majorité est égale au nombre entier immédiatement supérieur à la moitié des membres en exercice. Ainsi, majorité absolue = plus de la moitié des suffrages exprimés - Par exemple :

◦ si le nombre de conseillers est de 22, la moitié est égale à 11 et le quorum est de 12 membres ;◦ si le nombre de conseillers est de 21, la moitié est égale à 10,5 et le quorum est de 11 membres.

• Présents : Seuls comptent comme présents les conseillers physiquement présents. Ne sont donc pas pris en compte :

◦ les conseillers représentés (procurations) ;◦ les conseillers auxquels une disposition légale interdit de prendre part au vote, même s'ils sont

présents (exemple, retrait du maire pour le vote du compte administratif).

• Quorum : Nombre de membres présents exigé dans l’assemblée pour que le vote soit valable L'arrêt duconseil d’État du 22 mai 1896 - commune de la Test-de-Buch - précise que les conseillers en exerciceauxquels une disposition légale interdit de prendre part au vote ou leur enjoint de se retirer au momentde certaines délibérations, ne doivent pas être pris en compte pour le calcul du quorum, même s'ils sontprésents.

◦ Le quorum doit être atteint au début de chaque séance ou reprise de séance. Le président nepeut donc pas ouvrir ou reprendre la séance tant que le quorum n'est pas atteint.

◦ Le quorum doit être atteint au moment de la mise en discussion de chaque point de l'ordre dujour sur lesquels l'assemblée est appelée à prendre une décision ayant valeur juridique.

• Délai de convocation

Article L2121-10 : "Toute convocation est faite par le maire. Elle indique les questions portées àl'ordre du jour. Elle est mentionnée au registre des délibérations, affichée ou publiée. Elle estadressée par écrit, au domicile des conseillers municipaux ou, s'ils en font la demande, envoyée àune autre adresse ou transmise de manière dématérialisée."

Article L.2121-11 : " Dans les communes de moins de 3 500 habitants, la convocation est adresséetrois jours francs au moins avant celui de la réunion. En cas d'urgence, le délai peut être abrégépar le maire, sans pouvoir être toutefois inférieur à un jour franc. Le maire en rend compte dèsl'ouverture de la séance au conseil municipal qui se prononce sur l'urgence et peut décider le renvoide la discussion, pour tout ou partie, à l'ordre du jour d'une séance ultérieure."

7/36

Article L.2121-12 : "Dans les communes de 3 500 habitants et plus, une note explicative desynthèse sur les affaires soumises à délibération doit être adressée avec la convocation auxmembres du conseil municipal.Si la délibération concerne un contrat de service public, le projet de contrat ou de marchéaccompagné de l'ensemble des pièces peut, à sa demande, être consulté à la mairie par toutconseiller municipal dans les conditions fixées par le règlement intérieur.Le délai de convocation est fixé à cinq jours francs. En cas d'urgence, le délai peut être abrégé parle maire sans pouvoir être toutefois inférieur à un jour franc.Le maire en rend compte dès l'ouverture de la séance au conseil municipal qui se prononce surl'urgence et peut décider le renvoi de la discussion, pour tout ou partie, à l'ordre du jour d'uneséance ultérieure.Le présent article est également applicable aux communes de moins de 3 500 habitants lorsqu'unedélibération porte sur une installation mentionnée à l' article L. 511-1 du code de l'environnement."

• Résultat du vote : Les abstentions (et votes blancs et nuls en cas de scrutin secret) ne sont pas pris encompte dans les suffrages exprimés.

A rticle L.2121-20 : "Un conseiller municipal empêché d'assister à une séance peut donner à uncollègue de son choix pouvoir écrit de voter en son nom. Un même conseiller municipal ne peut êtreporteur que d'un seul pouvoir. Le pouvoir est toujours révocable. Sauf cas de maladie dûmentconstatée, il ne peut être valable pour plus de trois séances consécutives.

Les délibérations sont prises à la majorité absolue des suffrages exprimés. Lorsqu'il y a partageégal des voix et sauf cas de scrutin secret, la voix du président est prépondérante."

A rticle L.1612- 1 2 "L'arrêté des comptes de la collectivité territoriale est constitué par le vote del'organe délibérant sur le compte administratif présenté selon le cas par le maire, le président duconseil départemental ou le président du conseil régional après transmission, au plus tard le 1erjuin de l'année suivant l'exercice, du compte de gestion établi par le comptable de la collectivitéterritoriale. Le vote de l'organe délibérant arrêtant les comptes doit intervenir au plus tard le 30juin de l'année suivant l'exercice.

Le compte administratif est arrêté si une majorité des voix ne s'est pas dégagée contre sonadoption.

Lorsque le compte administratif fait l'objet d'un rejet par l'assemblée délibérante, le projet decompte administratif joint à la délibération de rejet tel que présenté selon le cas par le maire, leprésident du conseil départemental ou le président du conseil régional, s'il est conforme au comptede gestion établi par le comptable, après avis rendu sous un mois par la chambre régionale descomptes, saisie sans délai par le représentant de l’État, est substitué au compte administratif pourla mise en œuvre des dispositions prévues aux articles L.1424-35, L.2531-13 et L.4434-9 et pour laliquidation des attributions au titre du Fonds de compensation pour la taxe sur la valeur ajoutéeprévue à l'article L.1615-6."

Il en résulte, notamment, des dispositions susvisées :

- que le maire ne peut pas être comptabilisé comme membre présent dans le calcul du quorum lors duvote du compte administratif ;

- qu'un conseiller empêché ou absent ne peut pas donner son pouvoir au maire lors du vote du compteadministratif ;

- que le départ d'un conseiller au cours du débat mais avant le vote est sans effet sur le quorum etéquivaut à une abstention. Si ce départ contribue à ne plus atteindre le quorum, les points suivants nepeuvent plus être valablement débattus ;

- qu’en l’absence de quorum lors de la première convocation, il est impératif d’indiquer, sur lesdélibérations et pages de signatures des documents budgétaires, qu’il s’agit d’une deuxième convocation.

8/36

Création ou modification d'une collectivité : Qui vote quoi et quand ?

En cas de création d’une nouvelle collectivité territoriale, l'organe délibérant adopte le budget dans undélai de trois mois à compter de sa création (L.1612-3 et L.1612-20 du CGCT). Cette règle particulièrepermet à la nouvelle entité d’être dotée d’un budget l’année de sa création tout en laissant un délai suffisantà l’ordonnateur pour élaborer le budget. Ce délai n'est pas applicable quand le défaut d'adoption résulte del'absence de communication à l'organe délibérant, dans les deux mois et demi suivant cette création,d'informations indispensables à l'établissement du budget. Dans ce cas, l'organe délibérant dispose de15 jours après cette communication pour arrêter le budget.

Le budget devra permettre de couvrir les dépenses ordinaires de l’établissement, une décision modificativeintervenant après le renouvellement de l’organe délibérant permettra de traduire ses nouvelles orientationspolitiques. Toutefois, comme pour toutes les collectivités, avant le vote du budget, la nouvelle entité peut(L.1612-1 du CGCT) :

en fonctionnement : recouvrer les recettes et engager, liquider et mandater les dépenses dans leslimites des crédits inscrits au budget de l’année précédente ;

en investissement : sur délibération de l’organe délibérant, engager et mandater dans la limite du quartdes crédits ouverts aux budgets de l’année précédente. L’affectation de chaque dépense prévue devraêtre précisée dans la délibération.

Dans le cadre d’une fusion de collectivités, il convient de prendre comme référence la somme des créditsinscrits aux budgets précédents des anciennes entités fusionnées.

S’agissant du vote du dernier compte administratif (CA) :

• d'une commune nouvelle : Conformément à l’article L.2113-10 du CGCT, la commune nouvelle aseule la qualité de collectivité territoriale. Par conséquent, elle se substitue aux communes pré-existantes pour le vote de leur CA.

• des EPCI fusionnés, dans la mesure où l’article L.5211-41-3 du CGCT prévoit que l’ensemble desbiens, droits et obligations des EPCI fusionnés sont transférés à l’EPCI issu de la fusion et que cet EPCIest substitué de plein droit aux anciens EPCI dans toutes leurs délibérations et tous leurs actes, il revientà l’organe délibérant du nouvel EPCI d’adopter le dernier CA des EPCI fusionnés.

• des syndicats de communes et des syndicats mixtes fusionnés, dans la mesure où l’article L.5212-27du CGCT prévoit que l’ensemble des biens, droits et obligations des établissements publics fusionnésest transféré au syndicat issu de la fusion et que ce syndicat est substitué de plein droit aux ancienssyndicats dans toutes leurs délibérations et tous leurs actes, il revient à l’organe délibérant dunouveau syndicat d’adopter le dernier CA des syndicats fusionnés.

• des syndicats de communes et des syndicats mixtes dissous (transfert des compétences à un EPCI àfiscalité propre), dans la mesure où l'article L.5211-41 du CGCT prévoient que l'ensemble des biens,droits et obligations sont transférés au nouvel établissement public qui est substitué de plein droit àl'ancien établissement dans toutes les délibérations et tous les actes de ces derniers, il revient à l’organedélibérant du nouvel EPCI d’adopter le dernier CA des EPCI dissous.

• des syndicats dissous (compétences restitués aux communes antérieurement compétentes) : Lorsque lesconditions de la liquidation du groupement ont été anticipées et que notamment le dernier compteadministratif a été voté (par l'organe délibérant de l'EPCI) et les conditions de transfert de l’actif et dupassif (conformément aux dispositions de l’article L.5211-25-1) ont été déterminées, un seul et mêmearrêté dissout le groupement et détermine les conditions de sa liquidation.En cas d'obstacle à la liquidation, l'autorité administrative compétente sursoit à la dissolution qui estprononcée dans un second arrêté. L'établissement public conserve alors sa personnalité morale pourles seuls besoins de sa dissolution. Les budgets et les comptes administratifs de l'établissement publicen cours de liquidation sont soumis aux articles L.1612-1 à L.1612-20 (L1612-12 : "L'arrêté descomptes de la collectivité territoriale est constitué par le vote de l'organe délibérant sur le compteadministratif [...]") En cas d'absence d'adoption du compte administratif au 30 juin de l'année suivantcelle où la fin de l'exercice des compétences a été prononcée, le représentant de l’État dans ledépartement arrête les comptes à l'appui du compte de gestion, après avis rendu dans un délai d'un moispar la chambre régionale des comptes (L.5211-26).

9/36

• en cas de transformation d'un EPCI à fiscalité propre en une autre catégorie d'EPCI à fiscalitépropre, il convient de noter qu'aux termes de l'article L.5111-3, cette transformation n'entraîne pasl'application des règles relatives à la création d'une nouvelle personne morale. La continuitébudgétaire autorise le nouvel EPCI à payer certaines dépenses et à recouvrer certaines recettes jusqu'àl'adoption de son budget primitif, par référence au budget de l'année précédente (L.1612-1 du CGCT).L'assemblée délibérante de l'EPCI transformé vote le CA de l'exercice clos.

• en cas de transformation d'un établissement public de coopération entre collectivités territorialessans fiscalité propre en une autre catégorie d'établissement public de coopération entre collectivitésterritoriales, les règles de transformation applicables sont celles de la création d'un nouvelétablissement public de coopération. L'ensemble des biens, droits et obligations du syndicat transformésont transférés au nouvel établissement public qui est substitué de plein droit au syndicat dans toutes lesdélibérations et tous les actes de ce dernier à la date de l'arrêté de transformation (L.5211-41-2).

5) Décisions modificatives et journée complémentaire

Des décisions modificatives peuvent être votées en cours d'année et résultent des virements de créditsnécessaires et/ou de nouvelles dépenses/recettes non prévues au budget primitif à y inscrire.

Faisant partie intégrante du budget, ces décisions modificatives doivent être présentées en respectant lamaquette réglementaire applicable au budget.

S'il est toléré que les décisions modificatives soient présentées sous forme de délibération, ces décisionsdoivent faire clairement apparaître :

• la majoration ou la minoration des crédits ouverts en dépenses et en recettes pour chaque section ;

• tout prélèvement sur excédent budgétaire pour équilibre des sections.

Une simple lecture de la décision modificative doit révéler l'équilibre des opérations (Annexe 1).

Lorsque le budget est voté par chapitre, l'assemblée délibérante n'a pas à se prononcer sur des virements decrédits au sein d'un même chapitre.

Journée complémentaire : L’ajustement des crédits de la section de fonctionnement peut être constaté aubudget par l'assemblée délibérante pour régler les dépenses engagées avant le 31 décembre N-1 et inscrireles crédits nécessaires à la réalisation des opérations d'ordre de chacune des deux sections du budget ou

entre les deux sections, dans le délai de vingt et un jours suivant la fin de l'exercice budgétaire.

Les délibérations relatives à ces modifications budgétaires doivent être transmises au représentant de l’Étatau plus tard cinq jours après le délai limite visé ci-dessus, c'est-à-dire avant le 26 janvier N (L.1612-11).

Toute délibération prise après le 21 janvier N ou transmises postérieurement au 26 janvier N n'a, de par la loi, aucun effet juridique.

6) Les dépenses imprévues

Le crédit porté au budget pour dépenses imprévues, tant en section d'investissement (chapitre 020) qu'ensection de fonctionnement (chapitre 022), ne doit pas excéder 7,5 % des dépenses réelles prévisionnelles(hors "Restes à réaliser" mais compris chapitre 022 ou 020) de la section (art L.2322-1).

Il n'est pas nécessaire d'attendre une réunion du conseil municipal pour procéder à un virement decrédits provenant des dépenses imprévues.Ce crédit est employé par l'ordonnateur qui prend une décisionportant virement du compte de dépenses imprévues au compte d'imputation par nature de la dépense. Il doitrendre compte à l'assemblée délibérante de l'ordonnancement de la dépense dès la première session qui suit,pièces justificatives à l'appui. La décision de virement de crédit touchant un compte de dépenses imprévuess'analyse comme une décision budgétaire et a le caractère d'acte réglementaire. Pour être exécutoire, ladécision est notamment soumise à l'obligation de transmission au préfet ou sous-préfet.

10/36

7) Les restes à réaliser (RAR) - Exemple de présentation en annexe 2 à joindre même si "Néant"

L'exécutif des communes (L.2342-2 du CGCT) et du département (L.3341-1 du CGCT) a l'obligation detenir une comptabilité d'engagement des dépenses. L'arrêté du 26 avril 1996 relatif à la comptabilité deengagement des dépenses défini l'engagement juridique.

L’état des RAR, tels que définis, notamment, au tome 2 de l’instruction budgétaire et comptable M14 titre 4chapitre 1 paragraphe 7.2, est :

▪ établi au 31 décembre, détaillé par chapitre ou article en fonction du vote de l'assembléedélibérante, arrêté en toutes lettres et signé par le maire ou le président ;

▪ établi en deux exemplaires adressés au comptable qui en accuse réception (visa) et enrenvoie un exemplaire visé, à la collectivité ;

▪ joint en copie, dûment visée du comptable, au compte administratif et au budget de reprisedu résultat de l'exercice à titre de justification.

En cas de compétences transférées :

Lorsqu’ils résultent d’engagements pris ou reçus au titre des compétences transférées, les RAR sontégalement transférés à l’EPCI, qu’il s’agisse de dépenses engagées non mandatées ou de recettes certainesdont le titre n’a pas été émis.

S'il s'agit de transfert entre commune et EPCI : L’ordonnateur de la commune établit alors, en plus del’état des RAR global (sans distinction des RAR afférents aux compétences transférées ou non) quijustifiera les RAR inscrits au compte administratif, deux états annexes spécifiques :

• l’un concernant les compétences transférées à l’EPCI :

L’état des RAR afférent aux compétences transférées est transmis par le maire à l’ordonnateur de l’EPCIqui le signe et transmet deux exemplaires à son comptable public :

▪ le comptable retourne un exemplaire revêtu de son accusé de réception (visa) àl’ordonnateur de l’EPCI, qui le joint à son plus proche budget à titre de justification ;

▪ le second exemplaire, conservé par le comptable de l’EPCI, lui permettra de régler lesdépenses y figurant jusqu’à la reprise des crédits en cause au budget de l’EPCI.

• l’autre concernant les compétences conservées par la commune :

L’état des RAR afférent aux compétences conservées est annexé à l’état des RAR global, puis transmisen double exemplaire au comptable de la commune pour visa et retour d’un exemplaire visé au maire.C’est sur la base de cet état que le comptable de la commune réglera les dépenses y figurant jusqu’à lareprise des crédits en cause au budget de l’exercice suivant de la commune.

Dans le plus proche budget suivant l’arrêté des comptes de l’exercice précédant le transfert de compétences,la commune reprend les RAR en dépenses et en recettes, à l’exclusion de ceux afférents aux compétencesqui ont été transférées à l’EPCI. Ce dernier reprend pour sa part les restes à réaliser en recettes et endépenses afférents aux compétences transférées.

Lors de la transmission de leur budget au préfet, la commune et l’EPCI doivent joindre respectivement :

• l’état global des RAR et ses annexes pour la commune ;

• l’état des RAR spécifiques aux compétences conservées pour la commune et transférées pour l’EPCI ;

• une copie du procès-verbal de mise à disposition qui reprend, autant que possible, l’état des RARtransférés à l’EPCI, afin de justifier l’évaluation sincère des RAR en dépenses et en recettes,conformément à l’article L.1612-4.

S'il s'agit de transfert entre EPCI : Les ordonnateurs des EPCI préexistants établissent alors, les états desRAR qui justifieront ceux inscrits aux comptes administratifs.

Ces états des RAR seront transmis à l’ordonnateur du nouvel EPCI qui le signe et transmet deuxexemplaires à son comptable public. Ce dernier retourne un exemplaire revêtu de son accusé de réception àl’ordonnateur de l’EPCI, qui le joindra à son plus proche budget à titre de justification. Le secondexemplaire, conservé par le comptable de l’EPCI, lui permettra de régler les dépenses y figurant jusqu’à lareprise des crédits en cause au budget de l’EPCI.

11/36

8) Les budgets annexes

En application du principe de l'unité budgétaire, l'ensemble des dépenses et des recettes de la communedoit figurer sur un document unique . Néanmoins, cette règle comporte deux exceptions :

• le budget principal peut être assorti de budgets annexes ;

• le budget primitif peut être modifié au cours de l'exercice par d'autres décisions budgétaires.

Par exception au principe d'unité budgétaire, divers textes ont prévu l'établissement de budgets annexes(cf fiche pratique n° 9) qui ont pour objet de regrouper les opérations de services ayant une organisationdotée d'une autonomie relative et dont l'activité tend à produire ou à rendre des services.

Les résultats du budget principal et des budgets annexes font l'objet d'une présentation agrégée en annexe ducompte administratif (article L.2313-1 3°du CGCT).

En pratique, on distingue cinq principales catégories de budget annexés au budget principal. Parmi cesbudgets, certains sont obligatoires, d'autres facultatifs :

Obligatoires Facultatifs

• Les services publics industriels et commerciaux(SPIC) (Articles L.1412-1 et L.2221-1, L.2224-1,L.2224-2 et L.2224-11 du CGCT) - Il faut indiquer quel'interdiction de principe figurant à l'article L.2224-2du CGCT ne s'applique pas pour les services dedistribution d'eau potable et d'assainissement dans lescommunes de moins de 3.000 habitants et lesgroupements composés de communes dont lapopulation ne dépasse pas 3.000 habitants.

• Les services assujettis à LA TVA -Certaines activités sont assujetties à laTVA, soit de plein droit (Articles 256,256 B et 257 du CGI), soit sur option(Articles 260 ou 260 A du CGI,notamment). Dans tous les cas, lescollectivités assujetties à la TVA sontsoumises aux obligations d'ordre fiscal

• Les services relevant du secteur social et médico-social (Articles L.315-1 à L.315-18 du code de l'actionsociale et des familles)

• Les services publics administratifs(SPA) - Les communes peuventindividualiser la gestion d'un SPA (autreque ceux qui par leur nature ou par la loine peuvent être assurés que par lacollectivité locale elle-même) relevant deleurs compétences par la création d'unerégie municipale (L. 1412-2 du CGCT).

• Les opérations d'aménagement (lotissements,ZAC, ...)

Les services gérés en budgets annexes font l'objet d'un budget et d'une comptabilité distincts qui apporte unaménagement au principe de l'unité budgétaire, sans pour autant avoir pour objet ou pour effet de rendre le

budget spécial du service indépendant du budget de la commune auquel il est annexé (CE 25 février 1998, Préfet de Haute-corse, req. N° 168726).

Dans ces conditions, et conformément aux dispositions des articles L.1612-2 et L.2312-1 du CGCT,le budget principal et les budgets annexes doivent être votés au cours

d'une seule et même séance du conseil.

Le lien suivant pourra utilement être suivi, notamment, pour accéder à la fiche n° 316 relative aux spécificités comptables et budgétaires du transfert des SPIC :

https://www.collectivites-locales.gouv.fr/guide-pratique-lintercommunalite

12/36

Obligations en matière d'autonomie financière(CF fiche relative aux modalités de suivi budgétaire des activités annexes à l’activité principale d’une collectivité)

Les services publics retracés dans les budgets annexes ont pour principale caractéristique communed’être dépourvus de la personnalité morale ; certains disposent de l’autonomie financière, d’autres non.A cet égard, ils se distinguent des services publics gérés directement par un établissement public ou unsyndicat, qui font l’objet d’un budget non pas annexe mais autonome, voté par leurs adhérents et, le caséchéant, par un conseil d’administration et, par définition, distinct de celui de leurs collectivités derattachement.

Comme indiqué supra, certains budgets annexes ont un caractère obligatoire et d'autres facultatif.

Par ailleurs, tout budget annexe, dépourvu de la personnalité juridique, doit notamment, conformément auxarticles du CGCT et instructions précités, respecter l'obligation comptable suivante :

• s'il dispose de l'autonomie financière : création d'un compte de trésorerie 515 ;

• s'il n'en dispose pas : création d'un compte de liaison 451.

Compte 451 - Compte de rattachement (à subdiviser par budget annexe)

Ce compte retrace les opérations de trésorerie liées à l’exécution des budgets annexes à l’exception deceux des régies dotées de l’autonomie financière qui disposent de leur propre compte au Trésor (cf.instruction M4 et M49 sur la comptabilité des services publics industriels et commerciaux).

Dès lors qu’il y a plus d’un budget annexe, le compte 451 est complété par une numérotation priseobligatoirement dans la série allant de 001 à 999.

Il est rappelé que les budgets annexes définis ci-dessus ont une comptabilité complète (classes 1 à 8 àl’exception du compte 515).

Soit, par exemple, un mandat de paiement émis sur le budget annexe : le mandat est pris en charge sur lecompte de la classe 4 intéressé dans la comptabilité distincte. Lors de son règlement, le compte au Trésorde la comptabilité principale est crédité par le débit du compte 451. Dans la comptabilité annexe, lecompte 451 est crédité par débit du compte de la classe 4 où a été pris en charge le mandat.

Le compte 451 est également utilisé en cas de prestations réciproques entre le budget principal et lebudget annexe (sauf s’il s’agit du budget d’une régie dotée de l’autonomie financière).

Compte 515 - Compte au Trésor

En application de l’article 43 du décret du 29 décembre 1962 portant règlement général sur lacomptabilité publique (principes fondamentaux), les fonds des établissements publics sont déposés auTrésor.

Tous les décaissements et encaissements, quel que soit leur mode sont constatés au compte 515.

Virements entre sections ou entre budgets

➢ Entre sections d'un même budget

✔ De la section fonctionnement à la section investissement : Possible, notamment, dans les cassuivants :

• Affectation en réserve lors de la reprise des résultats : Couverture du besoin definancement de la section d'investissement (R.2311-12) ;

• En dehors de la procédure de reprise des résultats précitée, le transfert de crédits de lasection de fonctionnement vers la section d'investissement est possible. Il convientd'abonder les chapitres d'ordre 023 "Virement à la section d'investissement" (dépense) et021 "Virement de la section de fonctionnement d'un même montant (recette). Cesvirements sont le signe d'une gestion saine conduisant notamment à la participation àl'amortissement du capital de la dette et au financement de nouveaux investissements.

13/36

✔ De la section investissement à la section fonctionnement : Uniquement sur dérogations enM 14 (L.2311-6) et M 52 (L.3312-7) :

En application des dispositions des articles L.2311-6 et D.2311-14du CGCT, lorsque la sectiond'investissement du budget présente un excédent après reprise des résultats le conseilmunicipal peut reprendre les crédits correspondant à cet excédent en recette defonctionnement dans les cas et conditions définis par décret et sur délibération motivée del'assemblée délibérante :

• le produit de la cession d'une immobilisation reçue au titre d'un don ou d'un legs, àcondition que celui-ci ne soit pas expressément affecté à l'investissement ;

• le produit de la vente d'un placement budgétaire. La reprise de ce produit est limitée à lapart du placement financée initialement par une recette de la section de fonctionnement.

En outre, l'excédent de la section d'investissement résultant de la dotation complémentaire enréserves prévue par le 2° de l'article R.2311-12 et constaté au compte administratif au titre dedeux exercices consécutifs peut être repris en section de fonctionnement afin de contribuer à sonéquilibre.

Lorsque les conditions prévues aux alinéas précédents ne sont pas réunies , et en raison decirconstances exceptionnelles et motivées, la collectivité peut solliciter une décision conjointedes ministres chargés du budget (DGFIP) et des collectivités locales (DGCL), qui peutporter sur un ou plusieurs exercices, afin de reprendre l'excédent prévisionnel de la sectiond'investissement en section de fonctionnement dès le vote du budget primitif.

Dans tous les cas, la reprise est accompagnée d'une délibération du conseil municipal précisantl'origine de l'excédent et les conditions d'évaluation de son montant.

➢ Entre budgets (cf fiche pratique n° 9)

✔ Possible du budget principal aux budgets annexes des services publics administratifs (SPA)(instructions budgétaires et comptables M14) :

Les budgets annexes des SPA ne sont pas soumis à des règles d’équilibre particulières. Pouréquilibrer le budget annexe d’un SPA, la collectivité territoriale peut verser des subventions.

Budget annexe à caractère administratif : Bois, lotissement, ZAC, et budgets retraçant l'exploitationdu domaine privé de la collectivité (location immobilière, atelier relais, …) si cela ne conduit pas àdes tarifs anormalement bas pour l'usager qui seraient constitutifs de libéralités et à condition quecela n'entraîne pas une méconnaissance des règles afférentes aux interventions économiques descollectivités territoriales.

✔ Interdit du budget principal au budget annexe SPIC : Les budgets des SPIC communaux,intercommunaux et départementaux, exploités en régie, affermés ou concédés, (eau,assainissement, transport, abattoirs, …) doivent être équilibrés en recettes et en dépenses (L.2224-1 et L.3241-4 du CGCT).

En conséquence, les articles L.2224-2 et L.3241-5 du CGCT font interdiction aux communes, àleurs groupements et aux départements de prendre en charge dans leur budget propre des dépensesau titre des SPIC.

Ces dispositions sont applicables aux syndicats de communes (CE, 29 octobre 1997, Sociétésucrerie agricole Colleville) et, par renvoi de l'article L.5332-1 du CGCT, aux syndicatsd'agglomération nouvelle (les dispositions qui régissent les syndicats de communes s'appliquent,sauf disposition contraire, aux SAN).

L’article L.2224-2 du CGCT prévoit toutefois des assouplissements à ce principe pour les seulescommunes et leurs groupements. Ainsi, l'interdiction de prendre en charge dans leurs budgetspropres des dépenses au titre des SPIC connaît six exceptions :

14/36

• si les exigences du service public conduisent la collectivité à imposer des contraintesparticulières de fonctionnement ;

• si le fonctionnement du service public exige la réalisation d'investissements qui, en raison deleur importance et eu égard au nombre d'usagers, ne peuvent être financés sans augmentationexcessive des tarifs ;

• si la suppression de toute prise en charge par le budget de la commune aurait pour conséquenceune hausse excessive des tarifs ;

La décision du conseil municipal fait l'objet, à peine de nullité, d'une délibération motivée. Cettedélibération fixe les règles de calcul et les modalités de versement des dépenses du service prises encharge par la commune, ainsi que le ou les exercices auxquels elles se rapportent. En aucun cas,cette prise en charge ne peut se traduire par la compensation pure et simple d'un déficit defonctionnement.

• dans les communes de moins de 3 000 habitants et les établissements publics de coopérationintercommunale dont aucune commune membre n’a plus de 3 000 habitants, aux services dedistribution d’eau et d’assainissement ;

• quelle que soit la population des communes et groupements de collectivités territoriales, auxservices publics d’assainissement non collectif, lors de leur création et pour une durée limitéeau maximum aux cinq premiers exercices ;

• quelle que soit la population des communes et groupements de collectivités territoriales, auxservices publics d’élimination des déchets ménagers et assimilés, lors de l’institution de laredevance d’enlèvement des ordures ménagères et pour une durée limitée au maximum auxquatre premiers exercice

✔ Possible, pour les SPIC uniquement, pour l'excédent d’exploitation du budget annexe vers lasection fonctionnement du budget principal sur dérogations

Le budget principal d'une collectivité de rattachement n’a pas vocation à équilibrer le budget SPIC.

Inversement, le budget SPIC n’est pas censé alimenter le budget de la collectivité de rattachement.Un SPIC étant financé par l’usager, tout excédent budgétaire conjoncturel doit profiter à celui-ci,soit de manière indirecte par la prise en charge de dépenses du service, soit directement endiminuant les tarifs si la situation le permet.

Toutefois, une possibilité de reversement exceptionnelle de l'excédent d'exploitation du budgetannexe au budget principal a été expressément prévue par le 3° des articles R.2221-48 (et 90) :

"A.-Le résultat cumulé défini au B de l'article R.2311-11 est affecté, lorsqu'il s'agit d'un excédent :

1° En priorité, pour le montant des plus-values de cession d'éléments d'actifs, aufinancement des mesures d'investissement ;

2° Pour le surplus, à la couverture du besoin de financement de la section d'investissementapparu à la clôture de l'exercice précédent et diminué du montant des plus-values decession d'éléments d'actifs visés au 1° ;

3° Pour le solde, au financement des dépenses d'exploitation ou d'investissement, en reportà nouveau ou au reversement à la collectivité locale de rattachement.

B.-Lorsqu'il s'agit d'un déficit, il est ajouté aux charges d'exploitation de l'exercice.

C.-Pour l'affectation au financement des dépenses d'investissement, l'exécution de la décisionbudgétaire de reprise des résultats, adoptée par le conseil d'administration (l'assembléedélibérante), se fait par l'émission d'un titre de recettes. La délibération affectant le résultatexcédentaire est produite à l'appui de la décision budgétaire de reprise."

➢ Les transferts entre la section d'investissement d'un budget (principal ou annexe), vers la section defonctionnement d'un autre budget (principal ou annexe) ne sont pas autorisés.

15/36

9) Écritures relatives aux cessions d'immobilisations

En M14, M52 et M61, au stade du budget (primitif, supplémentaire ou décision modificative), les écrituresrelatives aux cessions sont simplifiées : seul le prix de cession apparaît au budget en sectiond'investissement (chapitre 024).Les écritures suivantes sont constatées au compte administratif :

- constatation du prix de cession de l'immobilisation : crédit du compte 775 (opération réelle),- constatation de la sortie du bien : débit du compte 675 – crédit du compte 21 pour la valeur nette

comptable (opérations d'ordre),- transfert de la plus ou moins-value en investissement : crédit du compte 192 – débit du compte 676

ou débit du compte 192 – crédit du compte 776 (opérations d'ordre).

S'agissant de la nomenclature M4, les opérations sont des opérations d’ordre budgétaires et des opérationsréelles ; les crédits tant en recettes qu’en dépenses doivent être prévus et ouvert au budget. Contrairement aux comptabilités M14, M52 et M61, l’ordonnateur ne procède pas au calcul de la plus oumoins-value et celle-ci de donne pas lieu à un transfert en section d’investissement au cours de l’exercice N.Le transfert de la plus-value (775 – 675) est réalisé en section d’investissement en N+1 via la procédured’affectation du résultat (compte dédié 1064).De manière générale, en cas de bien financé avec une subvention transférable non totalement amortie, ilconvient de solder le reliquat au moment de la sortie du bien de l’actif : Débit compte 139 et Crédit compte777.

10) Emprunts et garanties d'emprunts

Un point d'information sur les évolutions récentes relatives aux emprunts des collectivités locales estdétaillé sur la fiche pratique n° 3.

S'agissant des garanties d'emprunts pouvant être consenties par le département et les communes, lesprincipales dispositions sont rappelées dans les articles listés infra :

➢ Articles L.2252-1 et L.2252-2, L.3231-4 et L.3231-4-1 du CGCT

➢ Article L.312-3-1 du code de la construction et de l'habitation

La loi NOTRe :

• a réduit le champ d'intervention du département en matière de garantie d'emprunt en faveur despersonnes privées. Ces possibilités sont limitativement énumérées à l'article L.3231-4-1 du CGCT.

• ne modifie pas la compétence des communes ou EPCI en matière de garantie d'emprunts. Le bloccommunal conserve sa capacité de garantir des emprunts souscrits par des sociétés privées, sousréserve du respect de l'application des ratios prudentiels exigés par l'article L.2252-1 et fixés auxarticles D.1511-32 à D.1511-35 du CGCT.

11) La régie de recettes

Lorsque les agents d'une collectivité ou d'un groupement sont appelés à gérer certains services (garderie,cantine, réservation de salles...) et par conséquent, à manier des fonds publics, une régie de recettes doit êtrecréée. Les régisseurs sont ainsi chargés pour le compte des comptables publics d'opérations d'encaissement.

Tout encaissement non autorisé constitue une gestion de fait. Le gestionnaire de fait est assimilé à uncomptable public ; il doit donc rendre compte de sa gestion dans les mêmes conditions qu’un comptable

patent et peut dès lors être sanctionné selon une procédure spécifique par la chambre régionale des comptes(article 60 XI de la loi de finances n°63 156 du 23 février 1963).

16/36

12) Conformité des documents budgétaires – (cf fiche pratique n° 4)Budget présenté par nature ou par fonction dans le cadre fixé par l'article L.2312-3 du CGCT

Les arrêtés d’actualisation des instructions budgétaires et comptables sont parus au journal officiel des21, 22 et 23 décembre 2017, et consultables sous la rubrique "Textes généraux / Ministère de l’intérieur" :

https://www.legifrance.gouv.fr/initRechJO.do

Par ailleurs, les maquettes budgétaires, les instructions budgétaires et comptables listées infranotamment, ainsi que les plans de comptes actualisés au 1er janvier de l’année en cours sont accessibles surle portail de l’État au service des collectivités à l’adresse suivante :

http://www.collectivites-locales.gouv.fr/instructions-budgetaires-et-comptables

M14 : Communes, établissements publics communaux et intercommunaux à caractère administratif M4 : Services publics locaux industriels et commerciaux M52 : Départements et leurs établissements publics administratifs M57 : Métropoles et collectivités territoriales uniques M61 : Services départementaux d’incendie et de secours M832 : Centres de gestion de la fonction publique territoriale

ACTUALITE

1. Les principales mesures d’actualisation liées à de nouvelles dispositions réglementaireset législatives

Les mesures d’actualisation contenues dans les arrêtés répondent à une réglementationnouvelle ou mettent en conformité les documents avec la réglementation existante.

Dans le cadre de la réforme du stationnement payant, l'article L. 2333-87, qui crée deuxnouvelles recettes locales en lieu et place de l'amende de stationnement du CGCT, entrera envigueur le 1er janvier 2018. Des comptes ont donc été créés dans les nomenclatures pourretracer d’une part, les redevances de stationnement et d’autre part le forfait de post-stationnement, ainsi que les reversements associés. Ces recettes sont des produits defonctionnement.

En M57, M71 et M52, un compte a notamment été créé afin de retracer en tant que ressourcefiscale la fraction de TVA affectée aux régions, conformément aux articles 149 de la loin°2016-1917 du 29 décembre 2016 de finances pour 2017 (modifié en dernier lieu par l’article41 de la loi n°2017-1837 du 30 décembre 2017 de finances pour 2018).

Le schéma budgétaire et comptable des attributions de compensation en investissement a étéprécisé (plan de comptes et maquettes budgétaires) conformément aux dispositions de l'article81 de la loi n°2016-1918 du 29 décembre 2016 de finance rectificative pour 2016. Ainsi, lescomptes 13146 et 13246 enregistrent les attributions de compensation d’investissementperçues par les EPCI : ces recettes sont des ressources propres qui participent à l’équilibre desopérations financières. Quant aux attributions de compensation d’investissement versées parles communes, elles constituent des subventions d’équipement versées, comptabilisées aucompte 2046 et amortissables au compte 28046.

Dans le cadre des travaux liés à la mise en œuvre de la réforme de l’automatisation du FCTVA,prévue par l’article 156 de la loi n°2017-1837 du 30 décembre 2017 de finances pour 2018pour être effective à compter du 1er janvier 2019, a été opérée la création de quatre nouveauxsous-comptes : 204114/2804114 en subventions d’équipement versées, en matière de voirie, àl’État, et 204115/2804115, en subventions d’équipement versées, pour les monumentshistoriques, à l’État.

Par ailleurs, conformément à l'article L.3334-16-2 du CGCT, la création d’un compte dédié aété effectuée permettant d'enregistrer les recettes perçues au titre du fonds d'appui auxpolitiques d'insertion (FAPI).

17/36

ACTUALITE

2. L’ instruction budgétaire et comptable M. 57

2.1. Présentation et champ d’application

Le cadre budgétaire et comptable M. 57 retrace l’ensemble des compétences exercées parl’ensemble des catégories de collectivités territoriales et leur permet d’utiliser les règlesbudgétaires et comptables les plus récentes. Ce cadre budgétaire et comptable M. 57 est uneconsolidation des nomenclatures M. 14, M. 52 et M. 71. S’il existe des différences, les règless’inspirent le plus souvent du cadre budgétaire et comptable des régions (M. 71).

Il est applicable de plein droit aux métropoles et aux collectivités à statut particulier et, enapplication de l’article 110 de la loi portant Nouvelle organisation de la République (NOTRe),aux 25 collectivités retenues dans le cadre de l’expérimentation de la certification des comptespublics locaux. En outre, la loi du 7 août 2015 (NOTRe) et le décret n° 2015-1899 du30 décembre 2015 portant application du III de l'article 106 de la loi NOTRe offrent lapossibilité à l’ensemble des collectivités et leurs établissements publics d’opter pour ce cadrebudgétaire et comptable.

La M. 57 était composée d’un plan de comptes et des maquettes budgétaires ; au 1er janvier2018 elle comprend en outre deux tomes :

Le tome I relatif au cadre comptable retrace, dans chacun des titres dédiés à une classede comptes, trois chapitres dont le premier rappelle des principes budgétaires etcomptables, le deuxième présente les commentaires des comptes et le troisième préciseles schémas d'écritures comptables ;

le tome II relatif au cadre budgétaire reprend notamment les principes budgétairesapplicables, le contenu et la présentation du budget avec une harmonisation deschapitres budgétaires afin de recenser l’ensemble des compétences exercées par lescollectivités ainsi que la nature des comptabilités tenues par l'ordonnateur.

2.2. Les principales mesures d’évolution des maquettes budgétaires de la M. 57

Chaque année, de nombreuses modifications rédactionnelles sont apportées dans lescommentaires des comptes des IBC afin de les actualiser et de clarifier leur utilisation.

Les évolutions en matière de principes comptables s’appuient notamment sur les travaux duConseil de normalisation des comptes publics (CNoCP). Toutefois, s’agissant de la suppressiondu résultat de fonctionnement exceptionnel, les maquettes budgétaires ont été modifiées pourprendre en compte cette évolution (1).

Les maquettes budgétaires ont également fait l’objet d’évolutions compte tenu des demandesdes collectivités locales en matière de gestion pluriannuelle ; ainsi, les maquettes permettentdorénavant de gérer les chapitres financiers 26 (2) et 27 (3) en AP.

En outre, la nomenclature fonctionnelle a été modifiée afin de retracer l’ensemble despolitiques publiques notamment celles liées à la petite enfance, à la vie sociale et citoyenne etaux transports. (1) Les comptes 67 et 77 sont maintenus dans le plan de compte par nature dès lors qu'ils retracent les opérations spécifiques dusecteur public local et pour les autres opérations elles seront reclassées dans le résultat de fonctionnement courant.(2) 26 « Participations et créances rattachées à des participations »(3) 27 « Autres immobilisations financières »

Vous voudrez bien vérifier que les maquettes budgétaires mises à votre disposition par votre éditeur de progiciel financier intègrent les modifications prévues par les textes.

La non observation de ces maquettes peut donner lieu à un recours devant le tribunal administratif par toute personne y ayant intérêt.

18/36

13) Présentation des documents budgétaires

Les documents budgétaires doivent respecter tant le fonds que la forme des maquettes budgétairesréglementaires.

Aussi, il semble opportun de rappeler que les informations listées infra doivent, notamment,impérativement apparaître sur les délibérations transmises au préfet (cf Annexe 3) :

Nom de la collectivité ou du groupement Date d’envoi de la convocation et date de la séance :

✔ respect des 3 ou 5 jours francs ou justifier le délai d’urgence si mis en œuvre✔ préciser s’il s’agit d’une deuxième convocation

Nom et prénom du signataire Nom du secrétaire de séance Membres en exercice présents, représentés, absents (en nombre et nominativement) Résultat du vote (pour, contre, abstentions)

S'agissant tant du budget primitif que du compte administratif, l'ordre des pages des diverses maquettesbudgétaires doit être respecté. Par ailleurs, vous veillerez à compléter correctement les pages "Sommaire"et "Informations générales".

Enfin, la dernière annexe (IV – ARRETE ET SIGNATURE) de la maquette budgétaire, signée de tous lesconseillers présents, quel que soit leur vote (pour, contre, abstention) doit impérativement mentionner :

▪ le nombre de membres en exercice, présents et exprimés ;▪ le résultat du vote (pour, contre, abstention) ;▪ la date d’envoi de la convocation (et si deuxième convocation) et la date de la séance

Par ailleurs, vous voudrez bien imprimer vos documents en recto-verso, dans la mesure du possible, et proscrire l'utilisation de toute couverture plastifiée et spirale ou réglette de reliure.

Une simple agrafe en haut à gauche de tout document budgétaire (BP, BS, DM et CA) suffit.

14) Transmission, télétransmission et mise en ligne des documents budgétaires

Je vous rappelle qu'en vertu du principe d'unité budgétaire, le budget principal et les budgets annexesdoivent être votés au cours d'une seule et même séance et par conséquent, tous transmis simultanément.

Par ailleurs, pour être rendus exécutoires de plein droit, les documents budgétaires (comptes administratifs,budgets primitifs, budgets supplémentaires et décisions modificatives) doivent, notamment, être transmis,au représentant de l’État, dans le délai de 15 jours suivant leur adoption.

Caractère exécutoire des actes (article L.2131-1 du CGCT) :"Les actes pris par les autorités communales sont exécutoires de plein droit dès qu'il a été procédé à leurpublication ou affichage ou à leur notification aux intéressés ainsi qu'à leur transmission au représentantde l’État dans le département ou à son délégué dans l'arrondissement. Pour les décisions individuelles,cette transmission intervient dans un délai de quinze jours à compter de leur signature. Le maire peut certifier, sous sa responsabilité, le caractère exécutoire de ces actes. La preuve de la réception des actes par le représentant de l’État dans le département ou son délégué dansl'arrondissement peut être apportée par tout moyen. L'accusé de réception, qui est immédiatement délivré,peut être utilisé à cet effet mais n'est pas une condition du caractère exécutoire des actes. La publication ou l'affichage des actes mentionnés au premier alinéa sont assurés sous forme papier. Lapublication peut également être assurée, le même jour, sous forme électronique, dans des conditions, fixéespar un décret en Conseil d’État, de nature à garantir leur authenticité. Dans ce dernier cas, la formalitéd'affichage des actes a lieu, par extraits, à la mairie et un exemplaire sous forme papier des actes est mis àla disposition du public. La version électronique est mise à la disposition du public de manière permanenteet gratuite."

19/36

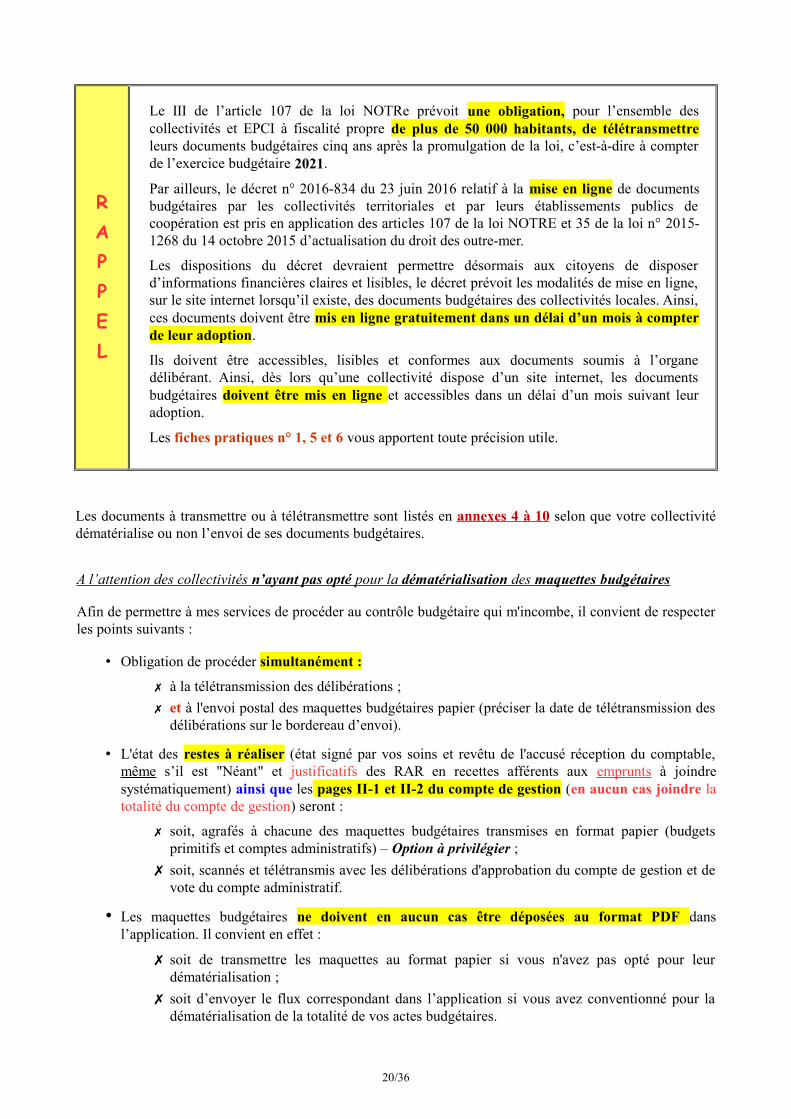

RAPPEL

Le III de l’article 107 de la loi NOTRe prévoit une obligation, pour l’ensemble descollectivités et EPCI à fiscalité propre de plus de 50 000 habitants, de télétransmettreleurs documents budgétaires cinq ans après la promulgation de la loi, c’est-à-dire à compterde l’exercice budgétaire 2021.

Par ailleurs, le décret n° 2016-834 du 23 juin 2016 relatif à la mise en ligne de documentsbudgétaires par les collectivités territoriales et par leurs établissements publics decoopération est pris en application des articles 107 de la loi NOTRE et 35 de la loi n° 2015-1268 du 14 octobre 2015 d’actualisation du droit des outre-mer.

Les dispositions du décret devraient permettre désormais aux citoyens de disposerd’informations financières claires et lisibles, le décret prévoit les modalités de mise en ligne,sur le site internet lorsqu’il existe, des documents budgétaires des collectivités locales. Ainsi,ces documents doivent être mis en ligne gratuitement dans un délai d’un mois à compterde leur adoption.

Ils doivent être accessibles, lisibles et conformes aux documents soumis à l’organedélibérant. Ainsi, dès lors qu’une collectivité dispose d’un site internet, les documentsbudgétaires doivent être mis en ligne et accessibles dans un délai d’un mois suivant leuradoption.

Les fiches pratiques n° 1, 5 et 6 vous apportent toute précision utile.

Les documents à transmettre ou à télétransmettre sont listés en annexes 4 à 10 selon que votre collectivitédématérialise ou non l’envoi de ses documents budgétaires.

A l’attention des collectivités n’ayant pas opté pour la dématérialisation des maquettes budgétaires

Afin de permettre à mes services de procéder au contrôle budgétaire qui m'incombe, il convient de respecterles points suivants :

• Obligation de procéder simultanément :

✗ à la télétransmission des délibérations ;

✗ et à l'envoi postal des maquettes budgétaires papier (préciser la date de télétransmission desdélibérations sur le bordereau d’envoi).

• L'état des restes à réaliser (état signé par vos soins et revêtu de l'accusé réception du comptable,même s’il est "Néant" et justificatifs des RAR en recettes afférents aux emprunts à joindresystématiquement) ainsi que les pages II-1 et II-2 du compte de gestion (en aucun cas joindre latotalité du compte de gestion) seront :

✗ soit, agrafés à chacune des maquettes budgétaires transmises en format papier (budgetsprimitifs et comptes administratifs) – Option à privilégier ;

✗ soit, scannés et télétransmis avec les délibérations d'approbation du compte de gestion et devote du compte administratif.

• Les maquettes budgétaires ne doivent en aucun cas être déposées au format PDF dansl’application. Il convient en effet :

✗ soit de transmettre les maquettes au format papier si vous n'avez pas opté pour leurdématérialisation ;

✗ soit d’envoyer le flux correspondant dans l’application si vous avez conventionné pour ladématérialisation de la totalité de vos actes budgétaires.

20/36

Jusqu'à fin 2015 : Les collectivités qui n’avaient pas conventionné pour une télétransmission de leursmaquettes budgétaires envoyaient les maquettes "papier" (CA, BP, BS et DM), en trois exemplaires, pourvisa, par le préfet du Doubs, de chacun des exemplaires de documents transmis. Le cachet rouge (date dujour de réception) était apposé, par les services du préfet du Doubs, sur chaque exemplaire reçus enpréfecture ou sous-préfecture, et, après visa, ces exemplaires étaient diffusés :

▪ au bureau chargé du contrôle budgétaire en préfecture ou sous-préfecture ; ▪ à la collectivité concernée ;▪ à la trésorerie à laquelle est rattachée cette collectivité via la navette de la direction

départementale des finances publiques (DDFIP).

Depuis 2016 :

➢ La collectivité :

Par mesure de simplification des démarches administratives et réduction des frais d'envois postaux, il estdésormais demandé aux collectivités qui n'ont pas opté pour la télétransmission des maquettes, detransmettre en préfecture ou sous-préfecture, selon l'arrondissement :

• UN SEUL EXEMPLAIRE complet (incluant, notamment, les annexes obligatoires) desmaquettes budgétaires relatives aux BP, CA, BS et DM (qu'il s'agisse du budget principal et debudget(s) annexe(s)) ;

• DEUX exemplaires des bordereaux d'envoi pour chacune des maquette(s) transmises, dûmentcomplétés et signés par l'ordonnateur.

Afin de faciliter la transmission de vos documents budgétaires, je vous invite à utiliser les bordereauxd'envoi joints en annexes 4 à 10, selon que vous ayez signé ou non une convention de télétransmission.

➢ La préfecture ou sous-préfecture :

• visera l’unique exemplaire reçu des maquettes budgétaires (cachet rouge d’arrivée) ;

• fera suivre cet exemplaire, visé, au bureau chargé du contrôle budgétaire en préfecture ;

• visera chacun des deux bordereaux (valant accusé réception) joints à chacune desmaquettes reçues ;

• retournera un exemplaire du bordereau visé à la collectivité concernée ;

• annexera le second exemplaire du bordereau visé aux maquettes budgétaires correspondantes àdestination du bureau chargé du contrôle budgétaire en préfecture.

La preuve de la réception des actes par le représentant de l’État dans le département sera apportée par lebiais du bordereau qui vous sera retourné par la préfecture, à l’instar de l’accusé de réceptionélectronique délivré par l’application "ACTES" ou le cachet apposé sur la maquette conservée enpréfecture..

Il appartiendra ensuite à la collectivité :

• de certifier le caractère exécutoire de ses actes budgétaires en y apposant, sur chacun des exemplaires,la mention : "certifié exécutoire le … après dépôt en préfecture (sous-préfecture) le … et publication(ou notification) le …" ;

• d'adresser à son trésorier un exemplaire des documents budgétaires comportant la formule exécutoire.

Détail des annexes à utiliser selon votre situation :

▪ Vous n’avez pas signé de convention de télétransmission(envoi postal) A nnexe 4, Annexe 5 et Annexe 9

▪ Vous avez signé une convention de télétransmission desdélibérations uniquement (envoi postal des maquettesbudgétaires )

Annexe 6, Annexe 7 et Annexe 1 0

▪ Vous avez signé une convention de télétransmission desdélibérations et maquettes budgétaires Liste (nonexhaustive) d'aide au contrôle interne des délibérationset des maquettes budgétaires à télétransmettre

Annexe 8

21/36

IMPERATIF

Il est impératif, avant tout envoi des documents budgétaires, de vérifier :

• La conformité du compte administratif avec le compte de gestion

• L'équilibre des sections : Le total (propositions nouvelles + RAR + reports) doit,pour chaque section, être le même en dépenses et en recettes, sous réserve desdispositions des articles L.1612-6 et L.1612-7 du CGCT (budget voté en excédent)

• L'équilibre réel : Le remboursement en capital des annuités d'emprunt à échoir aucours de l'exercice doit exclusivement être couvert par des ressources propres(L.1612-4 du CGCT)

• L'équilibre des chapitres relatifs aux opérations d’ordre et virement des créditsentre sections :

DEPENSES RECETTES

Section 041 041

Investissement 040 040

Section 042 042

Fonctionnement 043 043

Ainsi, ces chapitres doivent toujours être équilibrés comme suit :DF 042 = RI 040 / RF 042 = DI 040 / DF 043 = RF 043 / DI 041 = RI 041

et DF 023 = RI 021

• La reprise des résultats du compte administratif N-1 au budget primitif N

• La reprise au budget primitif des restes à réaliser inscrits au compte administratif

• L'affectation en réserve (compte 1068)

• La sincérité des écritures : Inscription des dépenses obligatoires (L.2321-2 etL.3321-1 du CGCT), notamment

• La correspondance entre les inscriptions aux comptes 16 et 66 et les sommesindiquées à l'annexe A2.2 de l'état de dette et respect du classement Charte Gissler

• La présence des annexes à joindre obligatoirement et listées infra

Annexes à joindre impérativement même si "Néant" :

A toutes les maquettes budgétairesBP CA

en M 14 en M 4 en M 14 en M 4

- État de la dette A2.1 à A2.7 A1.1 à A1.6 A2.1 à A2.9 A1.1 à A1.8

- Équilibre des opérations financières A6.1 et A6.2 A4.1 et A4.2 A6.1 et A6.2 A4.1 et A4.2 - Méthode d’amortissement (Obligatoire pour les communes de 3 500 hbts et +)

A3 A2 A3 A2

- Arrêté et signatures D2 D D2 D

- État des restes à réaliserSi BP et CA transmis simultanément, inutile de joindre un exemplaire

avec le BP et un avec le CA ; un seul exemplaire de chaque suffit - États II-1 et II-2 du compte de gestion (en aucun cas joindre la totalité du CG)

A la maquette du budget principal en plus des documents susvisés

- État du personnel C1 C1.1 C1.1 C1.1 - Liste des organismes de regroupement auxquels adhère la commune

C3.1 C3.1

- Liste des établissements publics créés C3.2 C3.2 - Liste des services assujettis à la TVA non érigés en budget annexe

C3.4 C3.4

- Présentation agrégée du budget principal et des budgets annexes

C3.5 C4

22/36

N o me n c l a t u re " A C T E S "Dans la mesure où une convention a été signée entre votre collectivité et le tiers de télétransmission de votre

choix, le dépôt de vos décisions via l'application "ACTES" doit s'effectuer comme suit :

Documents budgétaires Délibérations et maquettes budgétaires

Liste EXHAUSTIVE

ACTES (Délibérations et tout document autre que les

maquettes budgétaires)

Actes BUDGETAIRES

Délibérations budgétaires :

Débat d'orientation budgétaire (DOB)

Vote de budget primitif

Vote de budget supplémentaire

Vote de décision modificative

Vote du compte administratif

Affectation du résultat