lv asamblea general ordinaria de … · patrimonio al 01 de enero de 2016 ... 0173 del 21 de abril...

TRANSCRIPT

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

1

ABSOLUTA

RELATIVA

ACTIVO

Efectivo y Equivalentes de efectivo 5,545,665,661$ 4,651,737,284$ 893,928,377$ 19.22% 5

Instrumentos Financieros de Inversión 1,516,375,229$ 1,935,110,673$ (418,735,444)$ -21.64% 6

Cartera de Crédito Neta 69,760,532,687$ 61,468,941,258$ 8,291,591,429$ 13.49% 7

Cuentas por cobrar y Otras 32,433,194$ 164,363,452$ (131,930,258)$ -80.27% 8

Activos Materiales 2,218,583,129$ 2,062,903,241$ 155,679,888$ 7.55% 9

Activos Intangibles 29,369,312$ 30,330,574$ (961,262)$ -3.17% 10

TOTAL ACTIVOS 79,102,959,212$ 70,313,386,482$ 8,789,572,730$ 12.50%

PASIVO Y PATRIMONIO

PASIVO

Depósitos 39,580,648,074$ 33,674,657,425$ 5,905,990,649$ 17.54% 11

Obligaciones Financieras 1,826,197,403$ 1,637,973,728$ 188,223,675$ 11.49% 12

Cuentas por pagar 1,043,000,654$ 1,029,286,396$ 13,714,258$ 1.33% 13

Fondos sociales y mutuales 434,308,698$ 300,469,530$ 133,839,168$ 44.54% 14

Beneficios a Empleados 90,003,771$ 84,245,066$ 5,758,705$ 6.84% 15.1

Otros pasivos 181,915,030$ 188,383,679$ (6,468,648)$ -3.43% 15.2

Provisiones 14,507,217$ 11,466,555$ 3,040,662$ 100.00% 16

TOTAL PASIVOS 43,170,580,848$ 36,926,482,379$ 6,244,098,468$ 16.91%

PATRIMONIO

Aportes sociales temporalmente restringidos 16,608,540,239$ 14,518,986,923$ 2,089,553,315$ 14.39% 17

Aportes minimos no reducibles 12,172,330,500$ 11,376,007,500$ 796,323,000$ 7.00% 17

Reservas 4,262,308,596$ 3,799,766,203$ 462,542,393$ 12.17% 18

Fondos de destinación específica 303,483,496$ 303,483,496$ -$ 0.00% 18

Resultados del Ejercicio 1,509,767,519$ 2,379,430,366$ (869,662,847)$ -36.55% 25

Resultados de Ejercicios Anteriores -$ (66,718,399)$ 66,718,399$ 100% 25

Resultados acumulados adopción por primera vez 1,075,948,014$ 1,075,948,013$ 0$ 0.00%

TOTAL PATRIMONIO 35,932,378,364$ 33,386,904,103$ 2,545,474,261$ 7.62%

TOTAL PASIVO MAS PATRIMONIO 79,102,959,212$ 70,313,386,482$ 8,789,572,730$ 12.50%

SANDRA MILENA LOZA ARENAS JENNY MARCELA ALVAREZ MENDEZ LUIS ALFREDO GALEANO MOGOLLON

GERENTE CONTADOR REVISOR FISCAL

T.P. 151847-T T.P. 81.401-T

(ver opinión adjunta)

COOPERATIVA DE AHORRO Y CREDITO DE TRABAJADORES ACTIVOS Y JUBILADOS DE ECOPETROL S.A "COPACREDITO"

ESTADO DE SITUACIÓN FINANCIERA POR LIQUIDEZ COMPARATIVO

AÑOS TERMINADOS 2017-2016

Expresado en pesos Colombianos

VARIACIÓN 2017-2016

DICIEMBRE 2017 DICIEMBRE - 2016 NOTAS DE

REVELACIÓN

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

2

DICIEMBRE 2017 DICIEMBRE - 2016 VARIACIÓN

ABSOLUTA

VARIACIÓN

RELATIVA

NOTAS DE

REVELACIÓN

INGRESOS Y EGRESOS POR CARTERA DE CREDITO

TOTAL INGRESOS

Cartera de Crédito

Consumo 9,710,371,100$ 8,845,289,413$ 865,081,687$ 9.78%

Instrumentos financieros de inversión 278,914,782$ 234,833,858$ 44,080,924$ 18.77%

Ingresos por intereses y valoración 9,989,285,882$ 9,080,123,271$ 909,162,611$ 10.01% 20

Egresos por intereses de pasivos a costo amortizado 3,206,149,053$ 3,399,740,707$ (193,591,655)$ -5.69% 21

Otros Costos 873,212,686$ -$ 873,212,686$ 0.00% 21

Margen Neto de intereses 5,909,924,143$ 5,680,382,564$ 229,541,580$ 4.04%

Total ingreso neto 5,909,924,143$ 5,680,382,564$ 229,541,580$ 4.04%

Egresos operacionales

Gastos de Administración 4,222,208,025$ 3,043,938,239$ 1,178,269,786$ 38.71% 22

Gastos de ventas -$ -$ -$ 0.00%

Otros gastos 397,983,428$ 486,675,910$ (88,692,482)$ -18.22% 24

Total Egresos Operacionales 4,620,191,453$ 3,530,614,149$ 1,089,577,304$ 30.86%

Excedente operacional 1,289,732,690$ 2,149,768,415$ (860,035,724)$ -40.01%

Otros ingresos 220,034,829$ 229,661,951$ (9,627,122)$ -4.19% 23

Excedente Neto 1,509,767,519$ 2,379,430,366$ (869,662,847)$ -36.55%

SANDRA MILENA LOZA ARENAS JENNY MARCELA ALVAREZ MENDEZ LUIS ALFREDO GALEANO MOGOLLON

GERENTE CONTADOR REVISOR FISCAL

T.P. 151847-T T.P. 81.401-T

(ver opinión adjunta)

COOPERATIVA DE AHORRO Y CREDITO DE TRABAJADORES ACTIVOS Y JUBILADOS DE ECOPETROL S.A "COPACREDITO"

ESTADO DE RESULTADOS INTEGRAL POR FUNCIÓN DEL GASTO

POR LOS AÑOS TERMINADOS 2017-2016

Expresado en pesos Colombianos

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

3

Capital Social Reservas

Fondos de

Destinación

específica

Excedentes o

pérdidas retenidas

en la aplicación por

primera vez

Excedentes o pérdidas

del ejercicioTOTAL

Patrimonio al 01 de enero de 2016 23,780,971,894.59 3,587,142,419.19 303,483,496.18 1,075,948,013.48 996,400,520.80 29,743,946,344.24

Disminución en los aportes ordinarios-

Traslado a los aportes mínimos irreducibles (10,069,051,132.21) (10,069,051,132.21)

Aumentos o disminuciones de los aportes

ordinarios 2,053,395,054.09 2,053,395,054.09

Traslado de aportes ordinarios a aportes

mínimos no reducibles 10,069,051,132.21 10,069,051,132.21

Incremento en los aportes amortizados 60,627,474.80 60,627,474.80

Incremento en las Reservas para protección

de aportes 212,623,783.99 212,623,783.99

Incremento otras donaciones -

Distribución de excedentes PCGA 2015 (1,063,118,920.00) (1,063,118,920.00)

Excedentes o pérdidas del ejercicio 2016 0.06$ 2,379,430,366$ 2,379,430,365.70

Patrimonio al 31 de diciembre de 2016 25,894,994,423$ 3,799,766,203$ 303,483,496$ 1,075,948,014$ 2,312,711,966$ 33,386,904,103$

Aumentos o disminuciones de los aportes

extraordinarios78,530,515$ 78,530,515$

Aumentos o disminuciones de los aportes

ordinarios2,011,022,800$ 2,011,022,800$

Traslado de aportes ordinarios a aportes

mínimos no reducibles766,405,247$ 766,405,247$

Incremento en los aportes amortizados 29,917,753$ 29,917,753$

Incremento en las Reservas para protección

de aportes462,542,393$ 462,542,393$

Distribución de excedentes NIIF 2016 (2,312,711,966)$ (2,312,711,966)$

Excedentes o pérdidas del ejercicio 2017 1,509,767,519$ 1,509,767,519$

Patrimonio al 31 de diciembre de

201728,780,870,739$ 4,262,308,596$ 303,483,496$ 1,075,948,014$ 1,509,767,519$ 35,932,378,365$

SANDRA MILENA LOZA ARENAS JENNY MARCELA ALVAREZ MENDEZ LUIS ALFREDO GALEANO MOGOLLON

GERENTE CONTADOR REVISOR FISCAL

T.P. 151847-T T.P. 81.401-T

(ver opinión adjunta)

COOPERATIVA DE AHORRO Y CREDITO DE TRABAJADORES ACTIVOS Y JUBILADOS DE ECOPETROL S.A "COPACREDITO"

ESTADO DE CAMBIOS EN EL PATRIMONIO

Al 31 de Diciembre de 2017 y 2016

Cifras expresadas en miles de pesos colombianos

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

4

AÑO 2017 AÑO 2016

1. FLUJO DE EFECTIVO EN ACTIVIDADES DE OPERACIÓN -1,740,802,428 -3,150,333,902

ENTRADAS DE EFECTIVO

RECAUDOS DE CARTERA 61,984,918,357 52,993,902,353

AHORRO A LA VISTA 81,643,697,922 77,577,214,760

CAPTACIONES DE CDATS 27,291,926,575 32,694,589,891

AHORRO CONTRACTUAL 1,106,851,172 931,370,651

INGRESOS 10,014,174,658 9,109,140,862

CUENTAS POR COBRAR 7,507,545,716 1,083,036,717

CUENTAS POR PAGAR 7,945,280,540 7,715,673,774

TOTAL ENTRADAS DE EFECTIVO 197,494,394,941 182,104,929,008

SALIDAS DE EFECTIVO

COLOCACIÓN DE CARTERA 70,901,559,413 63,626,013,989

ACTIVOS INTANGIBLES 11,755,560 15,201,952

CARGOS DIFERIDOS - -

CANCELACIÓN DE CDAT 21,660,688,738 27,362,994,449

CANCELACIÓN DE AHORRO CONTRACTUAL 985,583,489 854,512,485

RETIROS DEPÓSITOS 81,774,555,900 77,487,289,407

COSTOS Y GASTOS DE ADMINISTRACIÓN 6,626,537,596 5,313,889,148

GASTOS FINANCIEROS 954,580,532 950,430,296

AUXILIOS Y OTROS PAGOS DE FONDOS SOCIALES 1,182,095,532 848,805,960

RETENCIÓN EN LA FUENTE 234,759,306 259,504,969

GRAVAMEN DE LOS MOVIMIENTOS FINANCIEROS 195,194,356 187,852,734

IMPUESTO DE INDUSTRIA Y COMERCIO RETENIDO 6,351,399 7,217,181

IMPUESTO DE INDUSTRIA A LA RIQUEZA 18,143,000 43,378,000

CUENTAS POR COBRAR 7,210,679,481 1,176,905,176

CUENTAS POR PAGAR 7,472,713,066 7,121,267,163

TOTAL SALIDAS DE EFECTIVO 199,235,197,369 185,255,262,910

EFECTIVO NETO EN ACTIVIDADES DE OPERACIÓN -1,740,802,428 -3,150,333,902

2. FLUJO DE EFECTIVO EN ACTIVIDADES DE INVERSIÓN 388,231,482 -683,096,754

ENTRADAS DE EFECTIVO

INGRESOS POR CANCELACIÓN DE INVERSIONES 530,856,999 982,048,379

TOTAL ENTRADAS DE EFECTIVO 530,856,999 982,048,379

SALIDAS DE EFECTIVO

PROPIEDADES, PLANTA Y EQUIPO Y OTROS ACTIVOS 142,625,517 105,885,593

COLOCACIÓN DE INVERSIONES - 1,559,259,540

TOTAL SALIDAS DE EFECTIVO 142,625,517 1,665,145,133

EFECTIVO NETO EN ACTIVIDADES DE INVERSIÓN 388,231,482 -683,096,754

3. FLUJO DE EFECTIVO EN ACTIVIDADES DE FINANCIACIÓN 1,705,892,017 1,573,896,491

ENTRADAS DE EFECTIVO

APORTES DE ASOCIADOS 2,622,358,261 3,792,095,545

CRÉDITOS RECIBIDOS DE ENTIDADES FINANCIERAS 1,000,000,000 1,000,000,000

TOTAL ENTRADAS DE EFECTIVO 3,622,358,261 4,792,095,545

SALIDAS DE EFECTIVO POR

DEVOLUCIÓN DE APORTES Y SALDOS 1,032,174,216 1,659,970,298

OBLIGACIONES FINANCIERAS 884,292,028 1,558,228,756

TOTAL SALIDAS DE EFECTIVO 1,916,466,244 3,218,199,054

EFECTIVO NETO EN ACTIVIDADES DE FINANCIACIÓN 1,705,892,017 1,573,896,491

EFECTIVO NETO AL INICIO DEL PERÍODO 2,058,378,810 4,317,912,975

INCREMENTO NETO DEL EFECTIVO 353,321,071 -2,259,534,165

EFECTIVO NETO AL FINAL DEL PERÍODO 2,411,699,882 2,058,378,810

SANDRA MILENA LOZA ARENAS JENNY MARCELA ALVAREZ MENDEZ LUIS ALFREDO GALEANO MOGOLLON

GERENTE CONTADOR REVISOR FISCAL

T.P. 151847-T T.P. 81.401-T

(ver opinión adjunta)

COOPERATIVA DE AHORRO Y CREDITO DE TRABAJADORES ACTIVOS Y JUBILADOS DE ECOPETROL S.A

"COPACREDITO"

ESTADO DE FLUJO DE EFECTIVO METODO DIRECTO

Al 31 de Diciembre de 2017

Expresado en pesos Colombianos

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

5

COOPERATIVA DE AHORRO Y CREDITO DE TRABAJADORES ACTIVOS Y JUBILADOS DE

ECOPETROL S.A “COPACREDITO “

NOTA A LOS ESTADOS FINANCIEROS Años terminados al 31 de diciembre de 2017 y 2016

NOTA 1.

IDENTIFICACIÓN DE LA ENTIDAD

LA COOPERATIVA DE AHORRO Y CRÉDITO DE TRABAJADORES ACTIVOS Y

JUBILADOS DE ECOPETROL S.A. “COPACRÉDITO" es una persona jurídica sin ánimo de

lucro, con responsabilidad limitada, con personería jurídica reconocida por Resolución No.

0173 del 21 de abril de 1964 y funcionamiento autorizado por la resolución No. 0178 de 21

de abril de 1964 de la Superintendencia Nacional de Cooperativas, actualmente

Superintendencia de la Economía Solidaria.

El estatuto fue reformado en la LIV Asamblea General Ordinaria Extemporánea de

Asociados, realizada en la ciudad de Barrancabermeja el 14 de octubre de 2017.

La actividad financiera fue aprobada por la Superintendencia de la Economía Solidaria,

según Resolución 1687 del 17 de diciembre de 2001.

COPACRÉDITO tiene cobertura nacional, siendo su domicilio principal la ciudad de

Barrancabermeja. Cuenta con una agencia en Bucaramanga, como también en Medellín y

un punto de Atención en Cartagena, con una planta de personal de 31 empleados.

La duración de la Cooperativa será indefinida, pero podrá disolverse y liquidarse en

cualquier tiempo, en la forma y términos previstos en la Ley y el Estatuto.

En sus aspectos tributarios goza de exención al Impuesto de Renta y Complementarios

siempre y cuando sus excedentes sean distribuidos según el Artículo 54 de la Ley 79 de

1988, la Ley 863 de 2003 y sus decretos reglamentarios números 4400 y 640 de 2005. Así

mismo, en lo concerniente al cumplimiento de normas fiscales, en materia de costos y

deducciones, la aplicación del 20% del Excedente para la inversión en educación formal.

Con el Decreto No. 788 de diciembre 27 de 2002, COPACRÉDITO es autorretenedora del

Gravamen a los Movimientos Financieros, impuesto que causa y paga semanalmente,

según calendario establecido por el Gobierno Nacional para tal fin.

El decreto 124 de enero 30 de 1997, clasifica a las Cooperativas dentro del régimen especial

según el artículo 1° literal D. Por lo tanto están obligadas a presentar la Declaración de

Renta dentro de los plazos fijados para personas jurídicas.

COPACRÉDITO está inscrita desde el 3 de abril de 2000, al Fondo de Garantías de

Entidades Cooperativas (FOGACOOP), entidad creada con el objeto de generar confianza y

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

6

respaldo a los ahorradores del sector financiero cooperativo, garantizando la estabilidad del

mismo y propiciando las condiciones para un crecimiento sano y sostenido del sector.

De acuerdo con el decreto 2886 de diciembre 24 de 2001, la Circular 008 de mayo 10 de

2002, la Circular Externa No 003 de febrero de 2013 y la Circular Básica Contable y

Financiera de 2008, COPACRÉDITO ha realizado la evaluación, gestión y administración del

Riesgo de Liquidez y Evaluación de cartera con la periodicidad establecida por los

Organismos de Vigilancia y Control.

De acuerdo con el artículo 14 de la Ley 1527 de 2012, COPACREDITO se encuentra inscrita

ante el RUNEOL, bajo el número de registro 890201854-SAN445.

NOTA 2. DECLARACIÓN DE CUMPLIMIENTO CON LAS NORMAS CONTABLES Y

FINANCIERAS ACEPTADAS EN COLOMBIA

La entidad ha elaborado sus estados financieros con base en el marco normativo

establecido en el decreto compilatorio 2420 de 2015 el cual incluye la Norma Internacional

de Información Financiera para las Pequeñas y Medianas Entidades (NIIF para las PYMES)

y su decreto modificatorio 2496 de 2015, presentando en forma comparativa el segundo

juego completo de estados financieros.

Para el caso de la cartera de crédito, su deterioro y los aportes sociales, COPACREDITO

aplica la exención dispuesta por el decreto modificatorio 2496 de diciembre de 2015, y por lo

tanto la Cooperativa aplica lo contemplado en la Circular Básica Contable y Financiera 004

de 2008 y sus modificatorios expedida por la Superintendencia de la Economía Solidaria.

La ley 1314 de 2009 junto con sus decretos reglamentarios establecen los requerimientos de reconocimiento, medición, presentación e información a revelar que se refieren a las transacciones y otros sucesos y condiciones que son importantes en los estados financieros con propósito de información general. También pueden establecer estos requerimientos para transacciones, sucesos y condiciones que surgen principalmente en sectores industriales específicos. La regulación contable vigente se basa en un Marco Conceptual, el cual se refiere a los conceptos presentados dentro de los estados financieros con propósito de información general; dicha información organizada por temas, permite identificar cada sección numerada por separado en su presentación.

RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

Los Estados Financieros reflejan las transacciones y otros sucesos, agrupándolos en

grandes categorías, de acuerdo con sus características económicas. Estas grandes

categorías son los elementos de los Estados Financieros. Los elementos relacionados

directamente con la medida de la situación financiera en el Balance son los activos, los

pasivos y el patrimonio neto. Los elementos directamente relacionados con la medida del

desempeño en el Estado de Resultados son los ingresos y los gastos.

A continuación se establecen las políticas a considerar para el reconocimiento de cada uno

de los elementos de los Estados Financieros:

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

7

a. Activos: Se reconoce un activo en el Estado de Situación Financiera cuando: i) es probable que se obtenga del mismo, beneficios económicos futuros para la ENTIDAD, y, ii) Que dicho activo tenga un costo o valor que pueda ser medido razonablemente. Si el hecho económico no cumple este requisito, debe ser tratado como un gasto del período.

b. Pasivos: Se reconoce un pasivo en el Estado de Situación Financiera cuando: i) es

probable que del pago de la obligación en el momento presente se derive la salida de recursos que tienen incorporados beneficios económicos, y, además ii) que la cuantía del desembolso pueda ser determinada razonablemente.

c. Ingresos: Se reconoce un ingreso en el Estado de Resultados, cuando: i) se ha

percibido un incremento en los beneficios económicos futuros, que tienen relación con un incremento en los activos o una disminución de los pasivos, y, además ii) el valor del ingreso es cuantificable y puede ser valorado razonablemente.

d. Costos y gastos: Se reconoce un costo o un gasto en el Estado de Resultados

cuando i) surge una disminución de los beneficios económicos futuros relacionados con la disminución en los activos o el incremento en los pasivos, y, además ii) el costo o gasto es cuantificable y puede ser valorado razonablemente.

NOTA 3. MONEDA FUNCIONAL Y DE PRESENTACIÓN

COPACREDITO utiliza el peso Colombiano como su moneda funcional y de presentación de

Estados Financieros. El mismo se ha determinado, considerando el ambiente económico en

el cual la entidad desarrolla sus operaciones.

NOTA 4. RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD

Se establece que los Estados Financieros deben ser preparados y presentados de acuerdo

con las políticas contables indicadas en el Manual de Políticas contables bajo NIIF de tal

forma que reflejen fielmente la situación financiera de COPACREDITO. Concretamente para

su preparación se debe tener en cuenta que:

a. Debe cumplir en forma rigurosa con las políticas relacionadas con los objetivos de la

información contable y de los Estados Financieros; características, requisitos y principios de

la información financiera; del reconocimiento de los elementos de los Estados Financieros y

con la política de medición y valoración de los elementos de los Estados Financieros.

b. Deben ser preparados mediante la aplicación de políticas contables uniformes con

respecto al año anterior para permitir su comparabilidad.

c. Los Estados Financieros se deben presentar en forma comparativa con los del año

anterior. En la presentación se debe utilizar el mismo orden, clasificación, nombre de las

cuentas y los mismos criterios en su estructura.

d. Cualquier reclasificación o modificación que se efectúe en el año corriente implicará una

modificación en la presentación del estado financiero del año anterior para efectos

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

8

comparativos. Este deberá ser revelado en nota a los Estados Financieros indicando los

elementos que han sido reclasificados.

e. Las cifras deben coincidir y estar tomadas fielmente de los libros de contabilidad.

f. Las cifras se deben presentar siempre en miles de pesos colombianos y se debe revelar

este hecho en los encabezados de los Estados Financieros.

g. Cada estado financiero debe indicar claramente lo siguiente en sus encabezados:

Nombre de la COOPERATIVA, nombre del estado financiero, fecha de corte o período que

cubre, unidad monetaria en que están expresados los Estados Financieros. Según lo

indicado en el literal c, los dos años comparativos siempre se presentará al lado derecho el

año corriente y al lado izquierdo las cifras del año anterior.

h. Se deberá hacer referencia en el cuerpo del Estado de Situación Financiera y del Estado

de Resultados a las notas a los Estados Financieros que contengan explicaciones, detalles

o información adicional sobre las cuentas de estos Estados Financieros.

i. Se debe revelar en notas a los Estados Financieros la información adicional necesaria de los hechos económicos y sociales relevantes que ayuden a la comprensión de los mismos, por parte de los diferentes usuarios. Las revelaciones se indican en cada política específica.

POLÍTICAS ESPECÍFICAS A LOS ESTADOS FINANCIEROS EFECTIVO Y EQUIVALENTES DE EFECTIVO Bajo esta denominación se agrupan las cuentas representativas de los recursos de liquidez

inmediata con los que cuenta la cooperativa y que utiliza para cubrir obligaciones producto

del desarrollo de su objeto social.

La Cooperativa reconocerá un activo financiero, como efectivo y equivalentes de efectivo en

su balance, cuando el efectivo sea recibido y cuando la Cooperativa se convierta en parte,

según las cláusulas contractuales del instrumento financiero. Para el caso particular estará

compuesto por sumas de dinero mantenidas en caja general, cajas menores, bancos y otras

entidades del sistema financiero, Fondo de liquidez con vencimiento inferior a 90 días,

además de inversiones menores a 90 días y cuyos montos son constituidos conforme a lo

establecido en los decretos 2886/2001 y 790/2003 que se mantienen para cumplir con los

compromisos de pago a corto plazo, más que para propósitos de inversión.

Harán parte de la Cuenta Efectivo y Equivalentes de Efectivo las siguientes:

a) Caja general b) Cajas menores c) Bancos y otras entidades del sistema financiero (fiducias, fondo de valores con

vencimiento inferior a 90 días) d) Fondos de liquidez, con vencimientos inferiores a 90 días. e) Inversiones con vencimiento inferior a 90 días.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

9

Con posterioridad al reconocimiento y medición inicial se valorarán las cuentas de Efectivo y

Equivalentes de la siguiente manera:

a) Para las cuentas de efectivo, caja, bancos, cuentas corrientes y de ahorro de disponibilidad inmediata se realiza su valoración posterior al costo en libros.

b) Para el caso del Fondo de Liquidez y otras inversiones menores a 90 días, se utilizará la metodología del costo amortizado utilizando el método de tipo de interés efectivo en

consideración a los criterios de materialidad o importancia relativa.

ACTIVOS FINANCIEROS

La COOPERATIVA reconoce sus activos y pasivos financieros cuando este se convierte en

una de las partes dentro del contrato que genera el activo o pasivo financiero. Todos los

activos financieros se reconocen inicialmente por su valor razonable más o menos, en el

caso de los activos financieros que no se contabilizan al valor razonable con cambios en

resultados, los costos de transacción directamente atribuibles a la adquisición. Los activos

financieros clasificados como a costo amortizado se registran en su adquisición u

otorgamiento, por su valor de transacción en el caso de inversiones o por su valor nominal.

Un instrumento financiero es un contrato que da lugar a un activo financiero de una entidad

y a un pasivo financiero o a un instrumento de patrimonio de otra.

Para la Cooperativa hacen parte de los instrumentos financieros del activo Las inversiones en instrumentos de deuda: Inversiones del Fondo de Liquidez, medidas

al costo amortizado e inversiones mantenidas hasta el vencimiento.

Instrumentos de patrimonio o títulos participativos: Aportes Sociales en entidades del Sector Solidario y otras instituciones, medidos al costo o al valor razonable.

La Cooperativa medirá las inversiones de la siguiente forma:

a. Los instrumentos de deuda se medirán al costo amortizado utilizando el método del interés efectivo.

b. Las inversiones en acciones preferentes no convertibles y acciones ordinarias o preferentes sin opción de venta se medirán al valor razonable.

c. Todas las demás inversiones se medirán al costo menos el deterioro del valor.

Activos financieros medidos al costo amortizado

El procedimiento para determinar el método de la tasa de interés efectiva por activo financiero, es el siguiente:

a. Elaborar una tabla de amortización del activo financiero de acuerdo a las características del título (incluyendo intereses y capital), teniendo en cuenta: el plazo,

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

10

fecha de inicio, fecha de vencimiento, el tipo de interés a utilizar y la forma de pagar capital e intereses (periodicidad del pago: mensual, trimestral, semestral, anual, entre otros).

b. Proyectar las tasas de interés variables futuras (DTF, IPC, IBR, UVR, entre otros)

hasta la fecha de vencimiento del activo financiero. Utilizar la última tasa de interés

conocida hasta la siguiente fecha de revisión de tasas de interés.

c. Elaborar una proyección del flujo de efectivo mensual por activo financiero, teniendo

en cuenta la salida del dinero y las entradas de efectivo correspondientes a intereses

y capital.

d. Calcular con el flujo de efectivo de la inversión, la tasa que iguala todos los flujos en

un mismo periodo, que esto es, la TIR – Tasa Interna de Retorno de los mismos.

Descontar (traer a valor presente) dichos pagos futuros con la TIR hallada.

e. Actualizar para el cierre contable, la proyección de los flujos de efectivo para los

activos financieros a los que se les ha cambiado las condiciones pactadas

inicialmente: tasa de interés y plazo, entre otros. Esto aplica si el interés pactado

corresponde a tasas variables.

La tasa que se halle en el numeral d) es conocida como la tasa de interés efectiva del activo, la cual debe ser expresada en forma “periódica mensual” para poder realizar el reconocimiento de los rendimientos que se reciben en un periodo próximo. La diferencia entre la valoración por costo amortizado y el saldo en libros del activo financiero corresponde a un ingreso o gasto financiero, contra un mayor o menor valor del activo financiero. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar estimados, a lo largo de la vida esperada del instrumento financiero o cuando sea adecuado, en un periodo más corto, con el valor en libros del activo financiero. La tasa de interés efectiva se determina sobre la base del valor en libros del activo financiero en el momento del reconocimiento inicial. VALOR RAZONABLE DE INSTRUMENTOS FINANCIEROS La estimación de valores razonables de instrumentos financieros se realiza de acuerdo con

la jerarquía de valor razonable, clasificado en tres niveles, que refleja la importancia de los

insumos utilizados en la medición de éste.

La información sobre los valores razonables de instrumentos financieros clasificada por

niveles, usando datos observables para los niveles 1 y 2 y no observables para el nivel 3. La

determinación de lo que se constituye como “observable” requiere un juicio significativo por

parte de la Cooperativa.

La Cooperativa considera datos observables aquellos datos del mercado que ya están

disponibles, que son distribuidos o actualizados regularmente, que son confiables y

verificables, y que reflejan los supuestos que los participantes del mercado utilizarían al fijar

el precio del activo o pasivo.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

11

Dentro del grupo de instrumentos financieros, las mediciones se realizan al costo o al costo

amortizado, valor presente de flujos futuros según sus condiciones de monto, plazo y tasa

del instrumento.

CARTERA DE CRÉDITO Y OTRAS CUENTAS POR COBRAR

Las partidas correspondientes a la Cartera de Crédito y otras cuentas por cobrar se

reconocerán en el Estado de Situación Financiera cuando la Cooperativa se convierta en

parte del contrato conforme a las cláusulas del instrumento financiero.

La Cartera de Crédito de COPACREDITO, aplicará la base normativa de la Circular Externa

004 de 2008 Capítulo II y sus modificatorios, de conformidad con lo dispuesto en el Decreto

2496 del 2015; por lo anterior, para el tratamiento de la cartera de créditos se llevará

contable y financieramente de acuerdo con los Principios de Contabilidad Generalmente

Aceptados (PCGA) locales anteriores.

De acuerdo con el Decreto 2496/2015, que modifico el Decreto Único Reglamentario (DUR)

2420/2015, el tratamiento de la cartera de créditos y su deterioro previsto en la Sección 11,

no se aplicará hasta tanto la Superintendencia de la Economía Solidaria defina las normas

técnicas especiales, interpretaciones y guías en materia de contabilidad y de información

financiera, en relación con las salvedades señaladas, así como el procedimiento a seguir e

instrucciones que se requieran para efectos del régimen prudencial. Teniendo claro que esta

medida es transitoria.

Las partidas correspondientes a la Cartera de Crédito se reconocerán en el Estado de

Situación Financiera por operaciones de crédito otorgadas y desembolsadas a sus

asociados bajo distintas modalidades, creadas por el Consejo de Administración a través del

reglamento y Manual de líneas, en cumplimiento del objeto social.

Los dineros utilizados en el otorgamiento de los créditos provienen principalmente de los

aportes sociales y depósitos de nuestros asociados, así como también de recursos propios y

crédito concedido por el Banco Cooperativo Coopcentral.

Las obligaciones de los miembros del cuerpo directivo, órganos de control, sus familiares,

así como también las de los empleados, son aprobadas por el Consejo de Administración,

observando el cumplimiento de los requisitos establecidos en el Reglamento de Crédito de

la Cooperativa.

El grupo Cartera de Crédito se constituye por los recursos otorgados cuyo vencimiento no se

ha cumplido, pendientes de recuperación cuando el vencimiento se cumplió, intereses

devengados no cobrados provenientes de los créditos otorgados y el deterioro dependiendo

el nivel de riesgo, el cual se mide con el cumplimiento de los términos pactados, la vigencia

o vencimiento de las obligaciones y los resultados de la Evaluación más el deterioro general

establecido por la Superintendencia de Economía Solidaria sobre el total de los créditos

vigentes.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

12

La Cartera de crédito está integrada por:

Cartera de crédito vigente y sus intereses

Cartera de crédito vencida y sus intereses

Estimación por deterioro de valor

La cartera de crédito de la entidad está constituida de acuerdo con su clasificación y esta se

realiza de acuerdo con la destinación que los asociados dan a cada crédito, así:

Línea de Consumo: Se entienden como créditos de consumo las operaciones activas

de crédito otorgadas a personas naturales cuyo objeto sea financiar la adquisición de

bienes de consumo o el pago de servicios para fines no comerciales o empresariales,

independientemente de su monto.

Línea Comercial: Se entienden como créditos comerciales los otorgados a personas naturales o jurídicas para el desarrollo de actividades económicas organizadas, distintos a los otorgados bajo la modalidad de microcrédito, vivienda o consumo.

DETERIORO DE LA CARTERA DE CRÉDITO

El deterioro individual de la cartera de créditos, se constituye por los porcentajes descritos

en la Circular Básica Contable 004 del 2008 en su Capítulo II Cartera de Crédito, Numeral 6

provisiones y sus modificatorios.

Para establecer el deterioro de la cartera de crédito la cooperativa establecerá:

PROVISIÓN GENERAL : mínimo un 1.4% sobre el total de la cartera bruta.

PROVISIÓN INDIVIDUAL: según la siguiente tabla con días de vencimiento y de acuerdo

con el tipo de garantías será el porcentaje a provisionar.

COMERCIAL CONSUMO VIVIENDA MICROCRÉDITO

DÍAS PROVISIÓN DÍAS PROVISIÓN DÍAS PROVISIÓN DÍAS PROVISIÓN

A 0-30 0% 0-30 0% 0-60 0% 0-30 0%

B 31-90 1% -19% 31-60 1%-9% 61-150 1%-9% 31-60 1% - 9%

C 91-180 20% - 49% 61-90 10% -19% 151-360 10% -19% 61-90 20% - 49%

D 181-360 50% -99% 91-180 20% - 49% 361 - 540 20% - 29% 91-120 50% - 99%

E >360 100% 181-360 50% - 99% 541 - 720 30% - 59% >120 100%

>360 100% 721-1080 60% - 99%

>1080 100%

De manera general, para dar un adecuado cubrimiento al riesgo de crédito, se

reconoce una provisión general del 1.4% sobre el total bruto de la cartera.

La provisión individual registrada se encuentra bajo los porcentajes máximos

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

13

descritos en la Circular Básica Contable 004 del 2008 y sus modificatorios. Se mantiene esta provisión teniendo en cuenta las recomendaciones sobre prudencia de la Superintendencia de Economía Solidaria.

BAJAS EN CUENTAS

El castigo de la cartera de crédito se registra por el valor de los créditos que se dan de baja porque dejaron de generar beneficios económicos futuros. Dentro de las políticas de cobranza se tiene establecido que a los 90 días de mora, se procederá al cobro jurídico y la no recuperación por este medio, se procederá a castigo de cartera.

En términos generales, previo el castigo de la cartera de crédito esta deberá estar provisionada en su totalidad. OTRAS CUENTAS POR COBRAR

Las cuentas por cobrar de la Cooperativa son consideradas como un activo financiero en la categoría de préstamos y partidas por cobrar de la sección 11 de NIIF para pymes, dado que representan un derecho a recibir efectivo u otro activo financiero en el futuro. Las otras cuentas por cobrar serán para la Cooperativa, las siguientes:

Anticipos por contratos y proveedores. Anticipos por impuestos nacionales y territoriales Cuentas por cobrar a trabajadores. Deudores patronales y empresa, como son las deducciones realizadas por Ecopetrol

a sus empleados, los cuales son asociados de la Cooperativa. Otras cuentas por cobrar. Estimación por deterioro de valor

Las cuentas por cobrar de la Cooperativa serán valoradas inicialmente a su valor razonable de recuperación al final del ejercicio contable tomando en cuenta el precio de la transacción y sus costos incrementales directamente atribuibles. Se incorporan en la medición inicial los descuentos, comisiones, cobros por diversos conceptos que realice la Cooperativa con motivo del desembolso. La medición posterior de las otras cuentas por cobrar se realiza a su valor presente utilizando la tasa de interés efectivo si estas involucran tasa y plazo definido para la transacción y de acuerdo a criterios de materialidad. Se aplicará tasa implícita para cuentas por cobrar que por sus montos y periodos mayores a un año requieran expresar el efecto financiero. El deterioro de las cuentas por cobrar se realizará aplicando la Sección 11 de la NIIF PYMES, estableciendo el periodo y el porcentaje de acuerdo a los indicios encontrados y criterios de irrecuperabilidad. Las partidas o cuentas por cobrar que establezca la cooperativa sin cobro de intereses

serán medidas al valor nominal.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

14

PROPIEDAD PLANTA Y EQUIPO Reconocimiento y medición.

Definidos como el conjunto de bienes de naturaleza tangible adquiridos, construidos o en proceso de construcción cuya permanencia en la empresa va más allá de un (1) año, los cuales son destinados para el desarrollo del giro normal de las operaciones del negocio y que por lo tanto no están destinados para la venta. Comprenden terrenos y edificios relacionados principalmente con oficinas, muebles y enseres, equipo de oficina, y equipos de comunicación y cómputo, construcciones en curso y mejoras a bienes ajenos. El costo histórico incluye los desembolsos directamente atribuibles a la adquisición de estas partidas. Esta política aplica para aquellos activos tangibles que la Cooperativa mantiene para su uso

en la prestación de servicios o con propósitos administrativos y espera usar durante más de

un (1) año y que no se encuentren dentro del alcance de la política de Propiedades de

Inversión.

La Cooperativa establece un monto mínimo de reconocimiento individual por valor de un (1)

SMMLV.

Medición: Con posterioridad a la medición inicial la Cooperativa Medirá su propiedad planta y equipo por el costo menos depreciación menos deterioro de valor.

Medición Inicial: Al costo de adquisición más todos los gastos necesarios hasta poner en condiciones de uso.

Medición Posterior: Se utiliza el método del costo. Valor inicial menos depreciación menos deterioro de valor.

Depreciación.

Depreciación y provisión por deterioro se reconocen como un gasto del periodo.

La depreciación de estos activos comienza cuando los activos están listos para su uso

previsto; Para el cálculo de la depreciación se utiliza el sistema de línea recta, utilizando la

siguiente tabla:

VIDAS UTILES PCGA NIIF

EDIFICACIONES 20 Años 100 Años

MUEBLES Y ENSERES 10 Años 5-12 Años

EQUIPO DE COMPUTACIÓN 5 Años 2-5 Años

VEHICULOS 5 Años 2-5 Años

MAQUINARIA Y EQUIPO 10 Años 8-10 Años Clase de Activo

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

15

BAJA EN CUENTAS El valor en libros de los elementos de Propiedades, Planta y Equipo es dado de baja cuando

no se esperan más beneficios económicos futuros asociados.

Las utilidades o pérdidas de la baja se reconocen en los resultados del periodo.

ACTIVOS INTANGIBLES Corresponden principalmente a programas de computador y licencias, los cuales se miden

inicialmente por su costo incurrido en la adquisición. Posterior a su reconocimiento inicial,

dichos activos se miden bajo el modelo del costo y son amortizados durante su vida útil

estimada, la cual, se estima entre 1 a 10 años.

La amortización es reconocida sobre una base de línea recta, de acuerdo con sus vidas

útiles estimadas.

Aplica para aquellas erogaciones que tengan el carácter de intangible y sobre las cuales:

a) se espera obtener beneficios económicos futuros,

b) se posea el control y

c) sean plenamente identificables.

Se realizará el reconocimiento de un Activo intangible evaluando la posibilidad de recibir

beneficios económicos del mismo mediante la estimación de su vida útil y a su utilización.

Su costo o valor deberá ser medido con fiabilidad y no surge como resultado de un

desembolso interno en un elemento intangible.

Un activo intangible se reconocerá si, y sólo si:

a) Es probable que los beneficios económicos futuros esperados que se han atribuido al

activo fluyan a la entidad;

b) El costo o el valor del activo puede ser medido con fiabilidad; y

c) El activo no es resultado del desembolso incurrido internamente en un elemento

intangible.

d) Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia

física.

e) Que sean controlables: Se refiere a la capacidad que tiene la Cooperativa para obtener los beneficios económicos futuros que proceden del activo intangible, bien sea por derechos de tipo legal u otro tipo, además la capacidad de restringir el acceso a dichos beneficios a otras personas.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

16

Un activo intangible se contabilizará por su costo menos la amortización acumulada y el importe acumulado de las pérdidas por deterioro del valor. Un elemento se reconoce como intangible únicamente si es un elemento que no tiene apariencia, que se espere que dure más de un año y su costo es mayor a un (1) Salario Mínimo Mensual Legal Vicente (SMMLV).

Deterioro de valor: Se registrara una pérdida en resultado por deterioro para un intangible cuando el importe en libros del activo es superior a su importe recuperable.

PASIVOS FINANCIEROS

Un pasivo financiero es cualquier obligación contractual de la COOPERATIVA para entregar

efectivo u otro activo financiero a otra entidad o persona, o para intercambiar activos

financieros o pasivos financieros en condiciones que sean potencialmente desfavorables

para la COOPERATIVA o un contrato que será o podrá ser liquidado utilizando instrumentos

de patrimonio propios de la entidad.

Los pasivos financieros de la COOPERATIVA incluyen depósitos y obligaciones financieras,

instrumentos financieros derivados, cuentas por pagar comerciales y otras cuentas por

pagar.

DEPÓSITOS DE AHORROS, DEPÓSITOS DE AHORRO CONTRACTUAL Y OTROS PASIVOS FINANCIEROS Esta política contable aplica para los pasivos financieros presentados en el estado de

situación financiera de la Cooperativa, así:

Depósitos de ahorro: Conformado por el Efectivo depositado por los asociados.

Obligaciones financieras: Corresponde a préstamos solicitados a entidades financieras

o con terceros en condiciones financieras del mercado.

Proveedores: Corresponde a las obligaciones contraídas por la COOPERATIVA para la

adquisición de bienes y/o servicios recibidos de proveedores, en desarrollo de su objeto

social.

Acreedores: Corresponde a las obligaciones adquiridas por la COOPERATIVA en

cumplimiento de su objeto social, por concepto de: honorarios, servicios,

arrendamientos, transportes y fletes, seguros, gastos de viaje, impuestos, entre otros.

Está bajo el alcance de esta política los pasivos que no tengan origen contractual, y

que quedan bajo el alcance de la Sección 2 de la NIIF PYMES:

1. Otros impuestos por pagar, que se crean como resultado de un Requerimiento legal impuesto por el Gobierno.

2. Ingresos recibidos para terceros. 3. Ingresos recibidos por anticipado.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

17

4. Otros cuentas de pasivo. Con posterioridad a su medición inicial la Cooperativa medirá sus pasivos así:

Depósitos de ahorro a la vista: se medirán al monto pagadero a la vista, compuesto del

capital más intereses causados a la fecha del balance es decir a su valor en libros.

Depósitos de ahorro contractual: El valor revelado para los depósitos de ahorro

contractual es igual al monto pagadero a la vista, compuesto del capital más intereses

causados a la fecha del balance, conforme a la modalidad de ahorro establecido por la

Cooperativa.

Certificados de Depósito de Ahorro a Término: Se medirán utilizando la metodología de

costo amortizado, utilizando la tasa efectiva del compromiso contractual.

Obligaciones Financieras: Se medirán utilizando la metodología de costo amortizado,

utilizando la tasa efectiva del compromiso contractual.

PROVISIONES Y CONTINGENCIAS SECCIÓN 21 NIIF PARA PYMES

La Cooperativa aplica esta política contable al contabilizar sus provisiones, y pasivos de

carácter contingente, correspondiente a las demandas y litigios en su contra.

Los pasivos contingentes que a juicio de la cooperativa estime conveniente, serán objeto de

evaluación continua por parte de la Gerencia, a través del departamento de Contabilidad,

con el fin de asegurar que su evolución se refleje apropiadamente en los estados

financieros.

Análisis de la evidencia

disponibleProvisión Pasivo Contingente

Probabilidad de existencia de

la obligación actual > 50%

Si la estimación es

fiable, se dotará

provisión.

Si la estimación no es fiable, se

informará en la memoria (NEF).

Probabilidad de existencia de

la obligación actual < 50%

No se dotará

provisión.Se informará en la memoria.

Probabilidad de existencia de la

obligación actual remota.

No se dotará

provisión.No se informará en la memoria

Las provisiones deben revisarse en cada fecha del Estado de Situación Financiera, y

ajustarse para reflejar la mejor estimación en el momento.

En el caso de que ya no sea probable la salida de recursos, para cancelar la obligación

correspondiente, se procederá a reversar la provisión. En caso de existir cambio a las

estimaciones, éstos se contabilizarán como cambios en la estimación contable de acuerdo a

lo establecido en la Sección 10 NIIF PYMES.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

18

FONDOS SOCIALES

La Cooperativa, reconocerá como Pasivos los Fondos Sociales que posee la Entidad que

cumplan con las siguientes condiciones:

(a) La entidad tenga una obligación en la fecha sobre la que se informa como resultado de

un suceso pasado.

(b) Sea probable (es decir, exista mayor posibilidad de que ocurra) que la entidad tenga que

desprenderse de recursos que comporten beneficios económicos, para liquidar la obligación.

(c) El importe de la obligación pueda ser estimado de forma fiable.

Conforme al cumplimiento de estas condiciones la Cooperativa posee los siguientes fondos

que cumplen condiciones de reconocimiento:

1. FONDO DE EDUCACIÓN

2. FONDO DE SOLIDARIDAD

3. FONDO DE RECREACION

4. FONDO SOCIAL PARA OTROS FINES

Los fondos sociales de solidaridad y educación tendrán su medición posterior al valor en

libros.

Al tratarse de dineros de ejecución programada en un periodo de un año, no requieren

medición especial que incorpore aplicación de tasas implícitas.

Los fondos sociales diferentes a los anteriores y los fondos mutuales podrán optar por

aplicar metodologías de medición que incorporen tasas implícitas que refleje el valor del

dinero en el tiempo de acuerdo a criterios de materialidad y relevancia de la información

financiera.

Si la cooperativa opta por no establecer mediciones con tasas implícitas medirá estos

fondos sociales a valor en libros.

BENEFICIOS A EMPLEADOS

De acuerdo con la Sección 28 “Beneficios a los Empleados”, la COOPERATIVA reconoce

contablemente todas las formas de contraprestación concedidas a los empleados a cambio

de los servicios prestados por éstos. Aplican para COPACREDITO los siguientes:

a. Beneficios a corto plazo b. Beneficios a Largo plazo

Cuando un empleado haya prestado sus servicios a una entidad durante el periodo sobre el

que se informa, la entidad medirá el valor reconocido por el monto no descontado de los

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

19

beneficios a corto plazo a los empleados que se espera que haya que pagar por esos

servicios.

La Cooperativa determina como beneficios a corto plazo:

a) Salarios. b) Aportes a Seguridad Social. c) Licencias remuneradas por enfermedad. d) Vacaciones, primas de vacaciones. e) Cesantías e intereses de Cesantías. f) Primas legales y Extralegales. g) Bonificaciones pagaderas dentro de los doce meses siguientes al cierre del periodo. h) Beneficios no monetarios pactados con el trabajador dentro del periodo corriente.

Los beneficios a los empleados de corto plazo no requieren hipótesis actuariales para medir

la obligación o el costo y, por lo tanto, no hay ganancias o pérdidas actuariales.

Como beneficios a largo plazo la Cooperativa tiene quinquenios y estos se miden usando

unidad de crédito proyectada donde cada período se convierte en una unidad que implica el

reconocimiento proporcional de la obligación, desde que el empleado ingresa a la

Cooperativa y se determina un pasivo al cierre del ejercicio contable

APORTES SOCIALES

Bajo las directrices del gobierno nacional, el Decreto 2496 de diciembre de 2015 establece la aplicación normativa para los preparadores de la información financiera del Grupo 2 con base en la Circular básica contable y financiera y sus modificatorios expedida por la Supersolidaria para el caso de los aportes sociales en lugar del marco normativo del decreto 3022 de diciembre de 2013, y 2420 de diciembre de 2015, creando una exención para éste caso. Los Aportes Sociales es la participación que ha sido pagada por los asociados a la

Cooperativa mediante cuotas periódicas en dinero. Los aportes sociales constituyen el

capital social de la Cooperativa y su monto y periodicidad de pago están definidos en los

estatutos sociales. Así mismo, refleja los aportes amortizados adquiridos por la cooperativa

para su fortalecimiento patrimonial, a través de la distribución de excedentes.

Estarán conformados por: Aportes sociales ordinarios Compuesto por los aportes individuales obligatorios mínimos que han sido recibidos de los asociados de conformidad con lo establecido en los estatutos sociales, los cuales pueden ser únicos o periódicos. Aportes sociales extraordinarios Son los aportes efectivamente pagados por los asociados de manera extraordinaria en la

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

20

forma que prevea los estatutos sociales cuyo objetivo es el de incrementar el aporte social, y son de obligatorio cumplimiento para todos los asociados. Aportes sociales amortizados Está compuesto por los aportes que la cooperativa readquiere en igualdad de condiciones para todos sus asociados, con recursos del fondo para amortización de aportes. Capital mínimo irreductible Es el valor del aporte social según señalamiento estatutario que tiene como fin proteger el patrimonio ante retiros masivos de asociados susceptible de incremento pero no de disminución durante la existencia de la Cooperativa. Para que la entidad sea sostenible debe tener un capital mínimo irreducible, equivalente a dieciséis mil quinientos salarios mínimos mensuales legales vigentes (16.500 S.M.M.L.V), valor que corresponde a 31 de diciembre de 2017 $12.172 millones, tal como lo establece el Artículo 125 del Estatuto vigente. MEDICIÓN

Los aportes sociales de la cooperativa serán medidos al valor nominal, constituido por el

valor pagado efectivamente por el asociado.

La medición posterior al reconocimiento inicial de los aportes sociales se realiza al valor en

libros.

Los aportes sociales podrán ser afectados por la revalorización la cual es una forma de

reconocer la pérdida de su poder adquisitivo constante por cuanto estos valores no tienen

ningún rendimiento. La cooperativa realizará anualmente la revalorización de aportes con

base en el índice de precios al consumidor para el año inmediatamente anterior con cargo al

fondo patrimonial destinado para tal fin de acuerdo a los estatutos sociales.

Baja en cuentas Los aportes sociales se darán de baja en el momento en que el asociado se retire de la Cooperativa. Los asociados de la Cooperativa podrán retirarse de manera voluntaria bajo el principio de libre asociación y retiro. Este retiro carecerá de condicionamientos y se realizara mediante petición escrita del asociado, con el fin de dar trámite dentro de los plazos establecidos por la entidad INGRESOS ORDINARIOS, SECCIÓN 23 NIIF PYMES Esta política contable debe ser aplicada al reconocer ingresos procedentes de las siguientes

transacciones:

Rendimientos financieros por intereses generados en Cartera de crédito inversiones y otros instrumentos financieros.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

21

Ingresos por la prestación de servicios a los asociados

Debe reconocer los ingresos en sus estados financieros si sus valores son estimados

confiablemente, y se cumplen las siguientes condiciones expuestas en las NIIF para

PYMES:

a. Es probable que la entidad reciba los beneficios económicos asociados con la

transacción.

b. Los costos incurridos en la Intermediación financiera, así como los que falten por incurrir

hasta completarlo, puedan ser medidos con fiabilidad.

Medición:

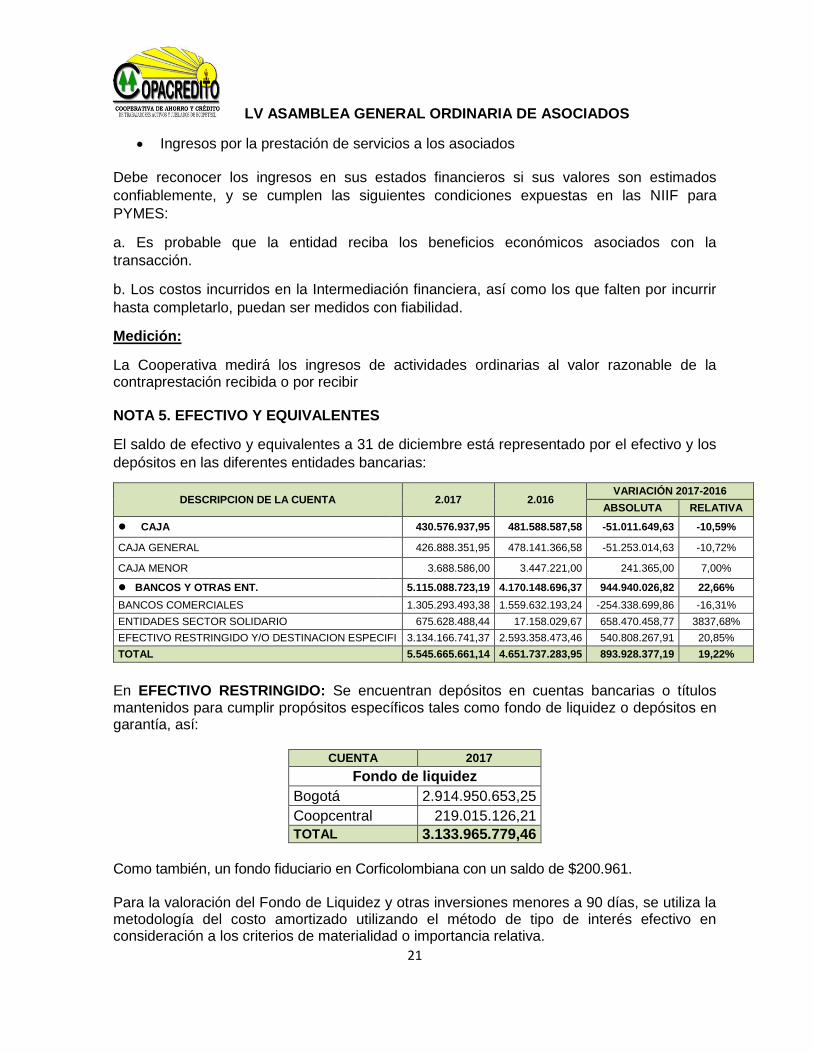

La Cooperativa medirá los ingresos de actividades ordinarias al valor razonable de la contraprestación recibida o por recibir NOTA 5. EFECTIVO Y EQUIVALENTES

El saldo de efectivo y equivalentes a 31 de diciembre está representado por el efectivo y los

depósitos en las diferentes entidades bancarias:

DESCRIPCION DE LA CUENTA 2.017 2.016 VARIACIÓN 2017-2016

ABSOLUTA RELATIVA

CAJA 430.576.937,95 481.588.587,58 -51.011.649,63 -10,59%

CAJA GENERAL 426.888.351,95 478.141.366,58 -51.253.014,63 -10,72%

CAJA MENOR 3.688.586,00 3.447.221,00 241.365,00 7,00%

BANCOS Y OTRAS ENT. 5.115.088.723,19 4.170.148.696,37 944.940.026,82 22,66%

BANCOS COMERCIALES 1.305.293.493,38 1.559.632.193,24 -254.338.699,86 -16,31%

ENTIDADES SECTOR SOLIDARIO 675.628.488,44 17.158.029,67 658.470.458,77 3837,68%

EFECTIVO RESTRINGIDO Y/O DESTINACION ESPECIFI 3.134.166.741,37 2.593.358.473,46 540.808.267,91 20,85%

TOTAL 5.545.665.661,14 4.651.737.283,95 893.928.377,19 19,22%

En EFECTIVO RESTRINGIDO: Se encuentran depósitos en cuentas bancarias o títulos mantenidos para cumplir propósitos específicos tales como fondo de liquidez o depósitos en garantía, así:

CUENTA 2017

Fondo de liquidez

Bogotá 2.914.950.653,25

Coopcentral 219.015.126,21

TOTAL 3.133.965.779,46

Como también, un fondo fiduciario en Corficolombiana con un saldo de $200.961. Para la valoración del Fondo de Liquidez y otras inversiones menores a 90 días, se utiliza la metodología del costo amortizado utilizando el método de tipo de interés efectivo en consideración a los criterios de materialidad o importancia relativa.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

22

Todas las partidas fueron debidamente conciliadas, cheques girados que no han sido cobrados por el beneficiario según extracto bancario, las consignaciones pendientes de identificación se reconocieron como parte del efectivo y equivalentes en las cuentas bancarias correspondientes, bajo los criterios de beneficios económicos, control y medición fiables. NOTA 6: INVERSIONES

Las inversiones están conformadas a 31 de diciembre de la siguiente manera:

DESCRIPCIÓN DE LA CUENTA 2.017 2.016 VARIACIÓN 2017-2016

ABSOLUTA RELATIVA

FONDO DE LIQUIDEZ 1.081.934.831,00 1.027.293.597,00 54.641.234,00 5,32%

Coopcentral 583.283.444,00 557.707.322,00 25.576.122,00 4,59%

Banco de Bogotá 498.651.387,00 469.586.275,00 29.065.112,00 6,19%

INVERSIONES CONTABILIZADAS A COSTO AMORTIZADO

0 504.389.322.24 -504.389.322.24 100%

Coopcentral 0 504.389.322.24 -504.389.322.24 100%

OTRAS INVERSIONES EN INSTRUMENTOS DE PATRIMONIO

434.440.397,52 403.427.753,72 31.012.643,80 7,69%

Aportes Sociales en Entidades Economía Solidaria 434.440.397,52 403.427.753,72 31.012.643,80 7,69%

TOTAL 1.516.375.228,52 1.935.110.672.96 -418.735.444.44 -21.64%

Las inversiones del Fondo de Liquidez al corte de diciembre 31 de 2017 estaban constituidas

en las siguientes Entidades Financieras y fueron valoradas con la metodología del costo

amortizado:

EMISOR VALOR

NOMINAL TASA %

E.A. PLAZO DIAS

FECHA DE VENCIMIENTO

FECHA DE EMISIÓN

VALOR ACTUAL TIR

COOPCENTRAL 105.090.374 5,35% 90 28/03/2018 28/12/2017 105.120.807

COOPCENTRAL 205.104.767 5,25% 180 30/04/2018 30/10/2017 206.861.390

BANCO BOGOTA DECEVAL 379.505.616 5,35% 90 31/12/2017 02/10/2017 384.414.116

BANCO BOGOTA DECEVAL 113.801.696 5,30% 90 04/03/2018 04/12/2017 114.237.271

COOPCENTRAL 268.999.094 6,20% 90 09/02/2018 09/11/2017 271.301.248 TOTAL 1.072.501.547 1.081.934.831

El Fondo de Liquidez se constituye de acuerdo con lo establecido en los Decretos 790 de 2003, 2280 de 2003 y el Capítulo XIV de la Circular Básica Contable, manteniendo durante todo el año un porcentaje igual o superior al 10% de los depósitos y exigibilidades. A 31 de diciembre de 2017 el fondo representa el 11.02% de los depósitos de ahorros. El fondo de liquidez de COPACREDITO está constituido en entidades bancarias en CDT y en las cuentas de ahorro, con tasas de interés pactadas según montos y tiempos de permanencia Las Otras Inversiones en Instrumentos de Patrimonio que posee la Cooperativa se

encuentran en Seguros LA EQUIDAD, COOPCENTRAL, COOPSERFUN Y CONFECOOP, las cuales fueron ajustadas con la metodología del costo por no tener elementos que permitan su medición en un mercado activo, al valor razonable.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

23

CUADRO EXPLICATIVO DE OTRAS INVERSIONES EN INSTRUMENTOS DE PATRIMONIO

DESCRIPCIÓN DE LA CUENTA 2.017 2.016 VARIACIÓN

ABSOLUTA %

OTRAS INVERSIONES 434.440.397,52 403.427.753,72 31.012.643,80 7,69%

Seguros la Equidad Seguros Generales OC 67.481.489,00 64.530.621,00 2.950.868,00 4,57%

La Equidad Seguros de Vida - riesgos 132.740.974,00 111.177.788,00 21.563.186,00 19,40%

Coopcentral Ltda. 54.077.465,52 47.578.875,72 6.498.589,80 13,66%

Coopserfún 179.747.270,00 179.747.270,00 0,00 0,00%

Confecoop 393.199,00 393.199,00 0,00 0,00%

NOTA 7. CARTERA DE CREDITOS

Para el caso de la cartera de crédito, se aplicó la exención dispuesta por el decreto

modificatorio 2496 de diciembre de 2015, y por lo tanto la Cooperativa aplica lo contemplado

en la Circular Básica Contable y Financiera 004 de 2008 y sus modificatorios expedida por la

Superintendencia de la Economía Solidaria.

Los saldos a 31 de diciembre son:

DESCRIPCIÓN DE LA CUENTA 2.017 2.016 VARIACIÓN 2017-2016

ABSOLUTA RELATIVA

CREDITOS DE CONSUMO 71.171.218.061,25 62.234.475.117,13 8.936.742.944 14,36%

INTERESES CREDITO DE CONSUMO 157.298.930,00 177.400.818,00 -20.101.888 -11,33%

DETERIORO -1.591.892.373,00 -958.311.409,00 -633.580.964 66,11%

Provisión Individual -571.800.400,00 -323.103.085,00 -248.697.315 76,97%

Provisión Intereses de Consumo -23.694.920,00 -12.863.574,00 -10.831.346 84,20%

Provisión General -996.397.053,00 -622.344.750,00 -374.052.303 60,10%

CONVENIOS POR COBRAR 23.908.069,14 15.376.732,00 8.531.337 55,48%

TOTAL CARTERA 69.760.532.687 61.468.941.258 8.291.591.429 13,49%

La cartera provisionada a Diciembre 31 de 2017 es de dos mil cincuenta millones trescientos doce mil seiscientos veinte pesos ($2.050.312.620) mcte, que corresponde a un valor porcentual de 2.88%.

El aumento de un año a otro en el deterioro General de Cartera obedece principalmente al incremento del porcentaje de la Provisión General al pasar del 1% al 1.4%; política aprobada por el Consejo de Administración según acta No 95 del 25 de noviembre de 2017, con el objetivo de dar mayor cobertura a los indicadores de cartera de la Cooperativa. Medición Inicial La Cartera de Crédito se medirá al valor nominal del desembolso, formalizado los trámites de garantías, pagarés, seguros y otros conceptos.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

24

Medición Posterior Con posterioridad a su reconocimiento inicial la Cooperativa valorará la Cartera de Crédito conforme a las condiciones pactadas con el asociado deudor teniendo en cuenta los siguientes aspectos.

Monto de crédito.

Tasa de interés remuneratoria y moratoria nominal anual y sus equivalentes expresados en términos efectivos anuales.

Plazo de amortización, incluyendo períodos muertos, de gracia, etc.

Modalidad de la cuota (fija, variable, otras).

Forma de pago (descuento por nómina, otras).

Periodicidad en el pago de capital y de intereses (vencida o anticipada).

Tipo y cobertura de la garantía.

Comisiones y recargos que se aplicarán.

Si se trata de créditos otorgados con tasa de interés fija, tabla de amortización de capital y pago de intereses.

Descuentos realizados al momento del desembolso.

En caso de créditos reestructurados, se debe mencionar el número de veces y

condiciones propias de la reestructuración.

COMPARATIVO DE CARTERA POR LINEA DE CREDITO Y SU DETERIORO

DESCRIPCIÓN

LINEA DE CREDITO

CUPOCREDITO 324,479,986 360,679,993 -36,200,007

REESTRUCTURACIONES EXASOCIADOS 399,241,812 47,038,351 352,203,461

REESTRUCTURACION ASOCIADOS 331,682,880 0 331,682,880

CREDITO NAVIDEÑO 1,756,300,844 1,953,887,944 -197,587,100

CREDITO PARA VEHICULO 464,707,806 95,839,196 368,868,610

CREDIBIENESTAR 85,757,138 152,929,048 -67,171,910

CREDISEGUROS 77,212,538 57,676,839 19,535,699

CREDIANIVERSARIO 54,385,897 352,051,890 -297,665,993

TRADICIONAL 57,494,785,928 47,548,858,196 9,945,927,732

TRADICIONAL TASA FIJA 2,548,127,186 1,368,881,080 1,179,246,106

TRADICIONAL FGS 231,312,688 423,852,250 -192,539,562

TRADICIONAL FGS SIN RECIPROCIDAD 59,507,865 130,076,477 -70,568,612

TRADICIONAL TASA VARIABLE SIN

RECIPROCIDAD DE APORTES 2,734,832,364 5,672,688,085 -2,937,855,721

TRADICIONAL TASA FIJA SIN

RECIPROCIDAD DE APORTES 0 31,546,232 -31,546,232

CREDINSTANTANEO 801,310,735 577,878,409 223,432,326

PROVEEDORES 162,951,179 64,638,946 98,312,233

RECREATIVO 192,697,240 151,199,957 41,497,283

CREDIBIENESTAR CARTAGENA FGS 17,889,340 40,880,819 -22,991,479

CREDIBIENESTAR CARTAGENA 713,897,277 889,767,530 -175,870,253

EDUCATIVO 725,619,776 382,440,463 343,179,313

CREDITO EXTRACUPO 1,994,517,583 1,931,663,412 62,854,171

TOTAL CARTERA BRUTA POR LINEA DE CREDITO 71,171,218,062 62,234,475,117 8,936,742,945

DETERIORO DE CARTERA (B) -61,957,770 -60,805,319 -1,152,451

DETERIORO DE CARTERA (C) -101,589,373 -21,486,261 -80,103,112

DETERIORO DE CARTERA (D) -111,698,134 -69,923,812 -41,774,322

DETERIORO DE CARTERA (E) -296,555,123 -170,887,693 -125,667,430

TOTAL PROVISIÓN INDIVIDUAL -571,800,400 -323,103,085 -248,697,315

DETERIORO GENERAL DE CARTERA -996,397,053 -622,344,750 -374,052,303

TOTAL CARTERA NETA 69,603,020,609 61,289,027,282 8,313,993,327

VARIACIÓN

ABSOLUTA2,017 2,016

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

25

DESCRIPCIÓN DE INTERESES DE CREDITO DE CONSUMO Y SU DETERIORO

INTERESES CREDITO DE CONSUMO 2017 2016 VARIACIÓN ABSOLUTA

CATEGORIA A RIESGO NORMAL 119.233.368 149.551.017 (30.317.649)

CATEGORIA B RIESGO ACEPTABLE 14.370.642 14.986.227 (615.585)

CATEGORIA C RIESGO APRECIABLE 11.686.676 4.039.175 7.647.501

CATEGORIA D RIESGO SIGNIFICATIVO 6.882.393 4.803.302 2.079.091

CATEGORIA E RIESGO DE INCOBRABILIDAD 5.125.851 4.021.097 1.104.754

TOTAL INTERESES CAUSADOS 157.298.930 177.400.818 (20.101.888)

Consumo categoría C (11.686.676) (4.039.175) (7.647.501)

Consumo categoría D (6.882.393) (4.803.302) (2.079.091)

Consumo categoría E (5.125.851) (4.021.097) (1.104.754)

TOTAL DETERIORO DE INTERESES (23.694.920) (12.863.574) (10.831.346)

COMPARATIVO DE CARTERA POR CATEGORIAS

DESCRIPCIÓN DE LA CUENTA 2.017 2.016 VARIACIÓN

ABSOLUTA %

Categoría A, riesgo normal 69.120.905.442,00 60.884.445.418,00 8.236.460.024,00 13,53%

Categoría B, riesgo aceptable 854.231.233,00 841.438.175,00 12.793.058,00 1,52%

Categoría C, riesgo apreciable 571.850.111,00 114.423.694,00 457.426.417,00 0,00%

Categoría D, riesgo significativo 281.651.247,00 160.191.148,00 121.460.099,00 75,82%

Categoría E, riesgo de incobrabilidad 342.580.029,00 233.976.682,00 108.603.347,00 46,42%

TOTAL 71.171.218.062,00 62.234.475.117,00 8.936.742.945,00 14,36%

CALIFICACIÓN, CLASIFICACIÓN Y DETERIORO DE LA CARTERA

CALIFICACION CAPITAL PROVISION INDIVIDUAL

Categoría A, riesgo normal 69.120.905.442,00 0,00

Categoría B, riesgo aceptable 854.231.233,00 61.957.770,00

Categoría C, riesgo apreciable 571.850.111,00 101.589.373,00

Categoría D, riesgo significativo 281.651.247,00 111.698.134,00

Categoría E, riesgo de incobrabilidad 342.580.029,00 296.555.123,00

TOTAL 71.171.218.062,00 571.800.400,00

En el siguiente cuadro se presenta el detalle del movimiento del Deterioro de cartera en el año

2017:

DETALLE DEL MOVIMIENTO DE LA CARTERA:

CONCEPTO CONSUMO PROVISIÓN GENERAL

TOTAL

Saldo provisión diciembre 2016. 323.103.085 622.344.750 945.447.835

Más: Provisión cargada a Gastos del periodo. 572.213.498 384.495.040 956.708.538

Menos: Préstamos castigados. -153.439.830 0 -153.439.830

Menos: Reintegro de Provisiones. -170.076.353 -10.442.737 -180.519.090

Saldo provisión diciembre 2017 571.800.400 996.397.053 1.568.197.453

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

26

Otras operaciones provenientes de la actividad financiera tales como los Convenios por

Cobrar son suscritos con seguros la Equidad por los productos de Vida Grupo Deudores,

Aportaciones y Depósitos, así como también el convenio Tarjeta Débito de Afinidad

suscrito con el Banco de Bogotá.

CONVENIOS POR COBRAS 2017 2016VARIACION

ABSOLUTA

Seguro de aportes, seguro deudores, comisiones

de tarjeta de afinidad, consumo credito rotativo,

Comisión Contra Riesgo FRGS.

23,908,069 15,376,732 8,531,337

CASTIGOS DE CARTERA 2017

Los castigos de cartera que se realizaron en el mes de agosto de 2017 fueron de seis (6)

obligaciones, correspondientes a cinco (5) asociados en la clasificación de Consumo por

valor de $153.439.830 de Capital y $27.943.716 de intereses con el cumplimiento de los

requisitos exigidos por la Superintendencia de la Economía Solidaria y la política contable.

NOTA 8. CUENTAS POR COBRAR Y OTRAS

A 31 de diciembre de 2017 las cuentas por cobrar y otras cuentas por cobrar está

conformado por:

DESCRIPCIÓN DE LA CUENTA 2.017 2.016 VARIACIÓN 2017-2016

ABSOLUTA RELATIVA

ANTICIPOS 415.540.00 492.235.00 (76.695.00) -15,58%

Laborales 0.00 492.235.00 (492.235.00) -100,00%

Gastos de viaje 415.540.00 0.00 415.540.00 0,00%

ACTIVOS POR IMPUESTOS CORRIENTES 18.972.669.16 13.482.000.00 5.490.669.16 40,73%

Industria y Comercio 18.972.669.16 13.482.000.00 5.490.669.16 40,73%

OTRAS CUENTAS POR COBRAR (*) 13.044.984.79 150.389.217.35 (137.344.232.56) -91,33%

TOTAL CUENTA POR COBRAR 32.433.193.95 164.363.452.35 (131.930.258.40) -80,27%

A continuación se detallan las otras cuentas por cobrar:

OTRAS CUENTAS POR COBRAR:

DESCRIPCIÓN DE LA CUENTA 2017 2016 VARIACIÓN ABSOLUTA

Cuota de Manejo Tarjeta Debito 9.853.00 322.785.70 (312.932.70)

Reclamos a Comp. Aseguradoras (*)

22.985.259.00 137.611.969.00 (114.626.710.00)

Cuentas por cobrar de terceros: Reclamos a EPS y cuentas (**) varias.

21.878.807.34 22.582.351.00 (703.543.66)

Deterioro otras cuentas por cobrar (***) (31.828.934.55) (10.127.888.35) (21.701.046.20)

TOTAL 13.044.984.79 150.389.217.35 (137.344.232.56)

(*) Corresponde a la cuenta por cobrar a Seguros la Equidad, por concepto de siniestro por fallecimiento del mes de marzo y octubre de 2017. (**) Corresponden a cuentas por cobrar por concepto de incapacidades y cuentas por cobrar

por otros conceptos como cobro jurídico.

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

27

(***) Las otras provisiones de cuentas por cobrar las conforman los siguientes conceptos:

DETALLE PROVISIÓN OTRAS 2017 2016

VARIACIÓN ABSOLUTA

Otras cuentas por cobrar. 5.346.994.20 5.606.809.00 (259.814.80)

Reclamaciones a EPS 4.455.955.35 4.521.079.35 (65.124.00)

Reclamos a Comp. Aseguradoras

22.025.985.00 0 22.025.985.00

TOTAL 31.828.934.55 10.127.888.35 21.701.046.20

Las partidas o cuentas por cobrar que establezca la cooperativa sin cobro de intereses

serán medidas al valor nominal, a menos que se demuestre la materialidad de los efectos

financieros; caso en el cual se estipula el cobro a la mayor tasa de interés establecida en su

portafolio de créditos, al momento de su reconocimiento. Esto aplica para cuentas con

vencimiento mayor a un año.

NOTA 9. PROPIEDAD PLANTA Y EQUIPO

El saldo de propiedad planta y equipo a 31 de diciembre está conformado por:

DESCRIPCIÓN DE LA CUENTA 2.017 2.016 VARIACIÓN 2017-2016

ABSOLUTA RELATIVA

Terrenos 1.059.056.656 1.059.056.656 - 0,00%

Construcciones en curso 111.443.101 46.811.727 64.631.374 138,07%

Edificaciones 874.202.195 874.202.195 - 0,00%

Muebles y equipo de oficina 182.619.282 139.625.923 42.993.359 30,79%

Equipo de cómputo y comunicación 205.582.482 178.789.810 26.792.672 14,99%

Mejoras a bienes ajenos 75.741.625 - 75.741.625 0,00%

Depreciación Acumulada (290.062.212) (235.583.069) (54.479.142) 23,13%

TOTAL 2.218.583.129 2.062.903.241 155.679.888 7,55%

El aumento de la depreciación acumulada obedece a los activos fijos antiguos más las

compras realizadas durante el año 2017 y representadas en muebles y equipos de oficina,

equipos de cómputo.

En el mes de junio se dio inicio a las adecuaciones del local donde funciona la Agencia en la ciudad de Medellin incurriendo en costos por valor de $75.741.625 y los cuales se encuentran registrados en la cuenta contable “Mejoras a Bienes Ajenos”.

En la partida de construcciones en curso se encuentran registrados costos por valor de ciento once millones cuatrocientos cuarenta y tres mil ciento un pesos mcte ($111.443.101), los cuales corresponden a las actividades adelantadas por la cooperativa desde el año 2016 y relacionados con el proyecto de construcción de la nueve sede principal en la ciudad de Barrancabermeja así:

CONCEPTO VALOR

Contratación del Arquitecto Henry Amariz Amorocho como asesor en la elaboración de los pliegos para la consultoría que tenía por objeto los estudios y diseños para la construcción de la nueva sede principal en la ciudad de Barrancabermeja.

$3.480.000

Contratación de la firma PROBCI S.A.S quien fue la seleccionada para la elaboración de los diseños antes mencionados

$63.681.978

En el año 2017 a través de convocatoria se dio inicio a la selección de la interventoría para la construcción de la nueva sede, contratando la asesoría

$ 1.500.000

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

28

de un profesional para la corrección del pliego de condiciones y la evaluación de las propuestas económicas.

Publicación en vanguardia liberal, en el tiempo sobre la convocatoria para la selección de consultoría y de interventoría.

$6.462.830

Verificación de los proponentes del proyecto interventoría a través de las listas restrictivas, listas vinculantes y listas PEP para prevenir lavado de activos.

$5.355.000

Liquidación de expensas para la expedición de la licencia de construcción. $22.843.652

Papelería para las encuentas de estudio de factibilidad, compra e instalación de puerta metálica para el lote, pago de tasa de delineación y urbanismo, certificado de estratificación entre otros

$ 8.119.641

TOTAL $111.443.101

Durante el año 2017 se realizaron las siguientes compras:

FECHA DESCRIPCION DEL BIEN COSTO

06/16/2017 CONTADORA DE BILLETES ACCUBANKER REF, AB5500 2,618,000.00

08/01/2017 CONTADORA DE BILLETES ACCUBANKER AB-5200 2,176,166.00

08/09/2017 IMPRESORA FARGODTC - 1000ME 3,589,040.00

08/10/2017

BIBLIOTECA ARCHIVO MIXTA DE 180X90X45 Y MESA ESPECIAL SALA DE

JUNTAS 210X80 1,951,600.00

08/10/2017PANEL CON PUERTA DE ACCESO EN ALUMINIO Y PELICULA DE

SEGURIDAD 1,969,450.00

08/10/2017PANEL TAQUILLA CON BARRA DE ATENCION AL PUBLICO, PANTALLA EN

VIDRIO LAMINADO, POSTE PARA CONDUCCION DE CABLEADO 1,730,260.00

08/10/2017 TANDEM DE 3 PUESTOS TAPIZADO 1,011,500.00

08/10/2017PANEL CERRAMIENTO SALA DE JUNTAS DE 244X270 CON PUERTA Y DE

43X270 CON PUERTA 2,212,210.00

08/10/2017 SILLA ERGONOMICA TRES PALANCAS 1,178,100.00

08/10/2017 PUESTO DE TRABAJO EN L DE 140X140 CON ARCHIVO 2X1 Y BASES 2,070,600.00

08/10/2017PANEL CON BARRA DE ATENCION AL PUBLICO, PUERTA PEQUEÑA,

SUPERFICIE IMPRESORA COMPARTIDA 1,311,380.00

08/24/2017

CAJA FUERTE CON TOMBOLA GIRATORIA CLAVE DIGITAL

MED:100X50X60 Y CAJA FUERTE TRANPERO MED:90X50X50 CLAVE

DIGITAL

9,008,300.00

08/28/2017COMPUTADOR HP AIO 400 G2 I3 4GB/1TB Y SWITCH ADM 16 PUERTOS

GB TL3216 930,000.00

09/12/2017 ACCUBANKER AB S200 NEW 2,176,166.00

09/22/2017FV-37857 IMPRESORA FARGO DTC-1250 + CINTA K NEGRA 1000

IMPRESIONES 4,381,223.00

09/26/2017 PROTECTOR DE CHEQUES GOLDEN NHI-863 1,428,000.00

11/15/2017 TV PLASMA SAMSUNG SMART TV MODELO UN43j5200 SERIES 5 5200 1,348,864.00

11/30/2017 PROYECTOR EPSON X36 CGO 04VBX36 S/N:WFBK6X00156 2,200,000.00

43,290,859.00

05/19/2017 DVR 32 CANALES TURBO 720/1080 3,544,000.00

06/30/2017 PLU:878635 PORTATIL I5 6200U REF:14-AM012LA MARCA: HP 1,519,200.00

07/06/2017 IMPRESORA EPSON LX 350 CODIGO 05EPLX350 820,000.00

07/12/2017 IMPRESORA HP 227FDW CODIGO 05HP227FDW 1,300,000.00

07/21/2017 COMPUTADOR HP AIO 400 G2 I3 4GB/1TB CODIGO IPAIOG213GB 2,880,000.00

07/26/2017 COMPUTADOR LENOVO AIO I5 4GB/1TB 3,350,000.00

07/26/2017 COMPUTADOR LENOVO AIO I5 4GB/1TB 3,350,000.00

08/01/2017 IMPRESORA EPSON TM-U200D E IMPRESORA EPSON LX-350 NEGRA 1,562,833.00

08/28/2017 DVR 8 CANALES 1080 HIKVISION 840,000.00

08/28/2017COMPUTADOR HP AIO 400 G2 I3 4GB/1TB Y SWITCH ADM 16 PUERTOS

GB TL3216 2,880,000.00

09/11/2017

KX-TH32 CENTRAL TELEFONICO PANASONIC BASICA, S/ 6IACA002593,

KX-HDV230 TELEFONO IP/SIP PANASONIC, CON ADAPTADOR DE AC, S/

5LCCB002

1,547,000.00

23,593,033.00

66,883,892.00

Subtotal equipo de computo y comunicación

TOTAL COMPRAS

Subtotal muebles y equipo de oficina

A continuación se detalla el comportamiento por clase de activos y su deterioro:

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

29

ACTIVOS MATERIALES

2016 2017

COSTO HISTORICO

DEPREC. ACUMULADA

VALOR NETO COSTO

HISTORICO DEPREC.

ACUMULADA VALOR NETO

Terrenos 1.059.056.656,00 0.00 1.059.056.656,00 1.059.056.656,00 0.00 1.059.056.656,00

Construcciones en curso

46.811.727.00 0.00 46.811.727.00 111.443.101.00 0.00 111.443.101.00

Edificaciones 874.202.194.65 (25.397.555.08) 848.804.639.57 874.202.194,65 (38.653.588.18) 835.548.606.47

Muebles y equipos de

oficina 139.625.923.00 (104.968.193.44) 34.657.729.56 182.619.282.00 (144.711.367.09) 67.907.914.91

Equipos de cómputo y

comunicación 178.789.810.00 (105.217.320.84) 73.572.489.16 205.582.482.00 (133.988.743.52) 71.593.738.48

Mejoras a Bienes Ajenos

0.00 0 0 75.741.625.00 (2.708.513.00) 73.033.112.00

TOTALES 2.298.486.310.65 (235.583.069.36) 2.062.903.241.29 2.508.645.340.65 (290.062.211.79) 2.218.583.128.86

El saldo de los activos totalmente depreciados con corte al 31 de diciembre de 2017 es de trescientos setenta y siete millones doscientos cincuenta y cinco mil setecientos veintiséis pesos ($377.255.726.00) mcte.

Los activos fijos se encuentran amparados contra incendio, terremoto y sustracción, bajo la póliza Multiriesgo Equiempresa y ninguno de ellos tiene restricciones por hipotecas, gravámenes o pignoraciones. NOTA 10 ACTIVOS INTANGIBLES

El saldo al 31 de diciembre comprende:

DESCRIPCIÓN DE LA CUENTA

2.017 2.016 VARIACIÓN 2017-2016

ABSOLUTA RELATIVA

Licencias 62.852.523.00 53.778.515.00 9.074.008.00 16,87%

Amortización (33.483.211.13) (23.447.941.50) (10.035.269.63) 42,80%

TOTAL 29.369.311.87 30.330.573.50 (961.261.63) -3,17%

Los Activos intangibles están conformados por licencias y aplicaciones para el funcionamiento operativo de la Cooperativa como son: Software Ofimático, Sistemas Operativos y Sistemas de Información, entre otros y están medidos bajo el modelo del costo con una vida útil de 1 a 5 años.

Se encuentran contabilizados por su costo menos la amortización acumulada y el importe acumulado de las pérdidas por deterioro del valor.

A diciembre 31 de 2017 existen los siguientes Activos Intangibles:

ACTIVO INTANGIBLE VR. CONTABLE

INICIAL

SALDO

AMORTIZACION

ACUMULADA

SALDO

BALANCE

ACTIVOS

INTANGIBLES

Licencias - ORACLE DATABASE

STANDARD 9,975,198.00 6,483,875.40 3,491,322.60

Licencias - MICROSOFT OFFICE SMALL

BUSINES 2013 4,412,000.00 2,867,796.33 1,544,203.67

LV ASAMBLEA GENERAL ORDINARIA DE ASOCIADOS

30

ACTIVO INTANGIBLE VR. CONTABLE

INICIAL

SALDO

AMORTIZACION

ACUMULADA

SALDO

BALANCE

ACTIVOS

INTANGIBLES

Licencias - REMOTE DESKTOP DEVICE

CAL PARA SERVIDOR DE APLICACIONES 1,750,000.00 1,137,504.00 612,496.00

Licencias - LINUX SUSE ENTERPRISE STD

SUPPORT - SERVIDOR 2,001,725.00 1,267,758.17 733,966.83

Licencias - WinSvrStd 2012R2 SNGL OLP

NL SProc - SERVIDOR 2,277,000.00 1,404,150.00 872,850.00

Licencias - WinRmtDsktpSrvcsCAL 2012

SNGL OLP NL UsrCAL - SERVIDOR 675,000.00 416,250.00 258,750.00

Licencias - WinSvrCAL 2012 SNGL OLP NL

UsrCAL 20 - SERVIDOR 1,844,000.00 1,137,129.33 706,870.67

Licencias - Construcción de Software de

Gestion de Premios 5,554,974.00 2,571,900.03 2,983,073.97

Licencias - Windows server 2012 r2 64 2,250,000.00 825,000.00 1,425,000.00

Licencia Electronica server 2012 3,290,000.00 1,206,333.33 2,083,666.67

LICENCIA SISTEMA BIOMETRIA LINIX 2,540,400.00 889,140.00 1,651,260.00

TRES (3) LICENCIAS MICROSOFT OFFICE

PROFESIONAL PLUS 2016 870,000.00 232,000.00 638,000.00

MODULO DE GESTIÓN DEL FONDO DE

COPACREDITO PARA LA EDUCACIÓN

SUPERIOR 3,900,000.00 1,040,000.00 2,860,000.00

Una (1) LICENCIA MICROSOFT OFFICE

PROFESSIONAL PLUS 2016 250,000.00 54,166.67 195,833.33

Una (1) LICENCIA MICROSOFT OFFICE

PROFESSIONAL PLUS 2016 290,000.00 62,833.33 227,166.67

Licencias - ORACLE SOP-OSEOUNLP- ES

POR 1 AÑO. 2,730,030.00 690,090.92 2,039,939.08

LICENCIAS MICROSOFT WINDOWS 7

PROFESIONAL COA OEM-EQUIPO

REVISORIA FISCAL. 395,000.00 115,208.34 279,791.66

LICENCIA OFFICE Microsoft T5D-02713

(PORTATIL OFICINA NUEVO OFC1048) 677,110.00 78,996.17 598,113.83

LICENCIA OFFICE Microsoft T5D-02713

(PORTATIL ASIS. GCIA ASG1018) 677,110.00 169,277.50 507,832.50

LICENCIA MICROSOFT 021-10554

OFFICESTD 2016 SNGL 1,388,341.00 138,834.10 1,249,506.90

LICENCIA OFFICE MICROSOFT T5D-02713 749,700.00 74,970.00 674,730.00

LICENCIA OFFICE MICROSOFT T5D-02713 749,700.00 74,970.00 674,730.00

LICENCIA OFFICE MICROSOFT T5D-02713 749,700.00 74,970.00 674,730.00