learning to trade via direct reinforcement john moody international computer science institute,...

TRANSCRIPT

Learning to Trade viaLearning to Trade via Direct ReinforcementDirect Reinforcement

John MoodyInternational Computer Science Institute,

Berkeley&

J E Moody & Company LLC, Portland

[email protected]@JEMoody.Com

Global Derivatives Trading & Risk ManagementParis, May 2008

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

tWhat is Reinforcement What is Reinforcement Learning?Learning?

RL Considers:• A Goal-Directed “Learning” Agent • interacting with an Uncertain Environment• that attempts to maximize Reward / Utility

RL is an Active Paradigm:• Agent “Learns” by “Trial & Error” Discovery• Actions result in Reinforcement

RL Paradigms:• Value Function Learning (Dynamic

Programming)• Direct Reinforcement (Adaptive Control)

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

I. Why Direct Reinforcement?I. Why Direct Reinforcement?

Direct Reinforcement Learning:

Finds predictive structure in financial data

Integrates Forecasting w/ Decision Making

Balances Risk vs. RewardIncorporates Transaction Costs

Discover Trading Strategies!

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

tOptimizing Trades based on Optimizing Trades based on ForecastsForecasts

Indirect Approach:• Two sets of parameters• Forecast error is not Utility • Forecaster ignores transaction costs• Information bottleneck

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Learning to Trade via Direct ReinforcementLearning to Trade via Direct Reinforcement

Trader Properties:• One set of parameters• A single utility function • U includes transaction costs• Direct mapping from inputs to actions

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Direct RL TraderDirect RL Trader (USD/GBP):(USD/GBP): ReturnReturnAA=15%,=15%, SR SRAA=2.3,=2.3, DDR DDRAA=3.3=3.3

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

II. II. Direct Reinforcement:Direct Reinforcement: Algorithms & Algorithms &

IllustrationsIllustrations

Algorithms:Recurrent Reinforcement Learning (RRL)Stochastic Direct Reinforcement (SDR)

Illustrations:Sensitivity to Transaction CostsRisk-Averse Reinforcement

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

tLearning to Trade via Direct Learning to Trade via Direct ReinforcementReinforcement

DR Trader:

• Recurrent policy (Trading signals, Portfolio weights)

• Takes action, Receives reward (Trading Return w/ Transaction Costs)

• Causal performance function(Generally path-dependent)

• Learn policy by varying GOAL: Maximize performance

or marginal performance

1( ; , )t t t tF F F I

1, ; ,t t t tR F F S

1 1( , ,..., )t tU R R R

1t t t tD U U U

1( ; , )t t tF F I t

TU

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

tRecurrent Reinforcement Learning (RRL)Recurrent Reinforcement Learning (RRL)(Moody & Wu 1997)(Moody & Wu 1997)

Deterministic gradient (batch):

with recursion:

Stochastic gradient (on-line):

stochastic recursion:

Stochastic parameter update (on-line):

Constant : adaptive learning. Declining : stochastic approx.

1

1 1

TT t t t tT

t t t t

dU dR dF dR dFdU

d dR dF d dF d

1

1 1

t t t t t t

t t t t t t

dU dU dR dF dR dF

d dR dF d dF d

t tt

t

dU

d

1

1

t t t t

t

dF F dF dF

d dF d

1

1 1

t t t t

t t t t

dF F dF dF

d dF d

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

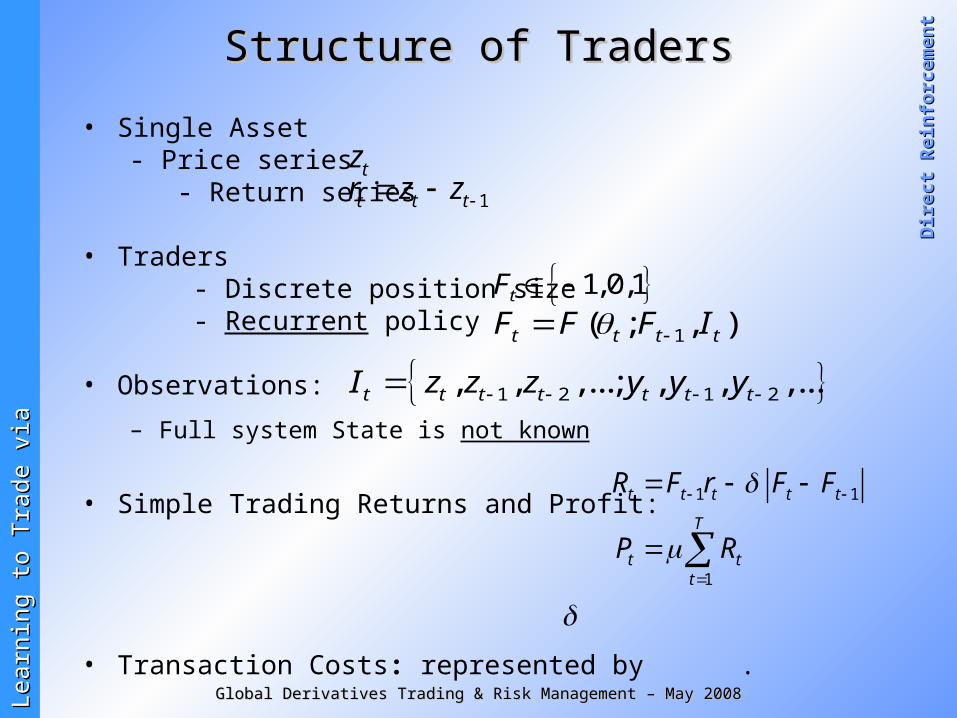

Structure of TradersStructure of Traders

• Single Asset- Price series

- Return series

• Traders - Discrete position size - Recurrent policy

• Observations:

– Full system State is not known

• Simple Trading Returns and Profit:

• Transaction Costs: represented by .

tz1t t tr z z

1,0,1tF

1( ; , )t t t tF F F I

1 2 1 2, , ,...; , , ,...t t t t t t tI z z z y y y

1 1

1

t t t t t

T

t tt

R F r F F

P R

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Risk-Averse Reinforcement:Risk-Averse Reinforcement:Financial Performance MeasuresFinancial Performance Measures

Performance Functions:• Path independent: (Standard Utility Functions)• Path dependent:

Performance Ratios:• Sharpe Ratio:

• Downside Deviation Ratio:

For Learning:• Per-Period Returns: • Marginal Performance:

e.g. Differential Sharpe Ratio .

( )t tU U W

1 0( , ,..., )t t tU U R R W

Average( )

Standard Deviation( )t

t

R

R

Average( )

Downside Deviation( )t

t

R

R

tR

1t t t tD U U U

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Long / Short Trader SimulationLong / Short Trader SimulationSensitivity to Transaction CostsSensitivity to Transaction Costs

• Learns from scratch and on-line

• Moving average Sharpe Ratio with = 0.01

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Trader SimulationTrader SimulationTransaction Costs vs. Performance

100 Runs; Costs = 0.2%, 0.5%, and 1.0%

SharpeRatio

TradingFrequency

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

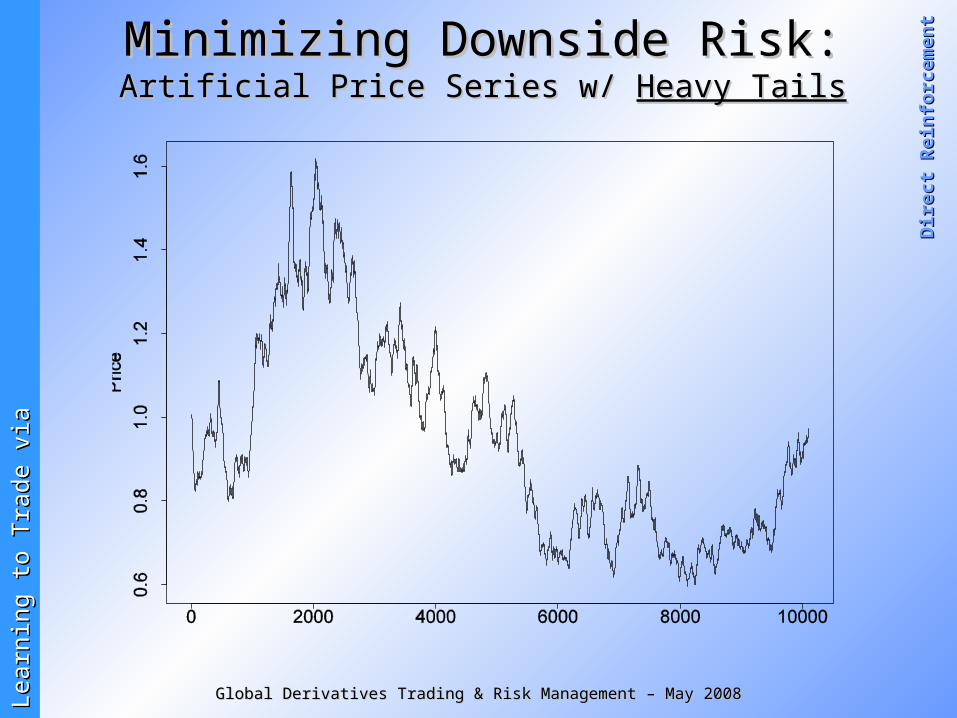

Minimizing Downside Risk:Minimizing Downside Risk:Artificial Price Series w/ Artificial Price Series w/ Heavy TailsHeavy Tails

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Comparison of Risk-Averse Comparison of Risk-Averse TradersTraders Underwater Curves Underwater Curves

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

tComparison of Risk-Averse Traders: Comparison of Risk-Averse Traders: Draw-DownsDraw-Downs

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

III. III. Direct Reinforcement vs.Direct Reinforcement vs. Dynamic Dynamic ProgrammingProgramming

Algorithms:Value Function Method (Q-Learning)Direct Reinforcement Learning (RRL)

Illustration:Asset Allocation: S&P 500 & T-BillsRRL vs. Q-Learning

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

RL Paradigms ComparedRL Paradigms Compared

Value Function Learning

• Origins: Dynamic Programming

• Learn “optimal” Q-Function

Q: state action value

• Solve Bellman’s Equation

Action:

“Indirect”

Direct Reinforcement

• Origins: Adaptive Control• Learn “good” Policy P

P: observations p(action)

• Optimize “Policy Gradient”

Action:

“Direct”

ˆ( , )P obsa b

ˆargmax ( , , )Q x ba

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

S&P-500 / T-Bill Asset Allocation:S&P-500 / T-Bill Asset Allocation:Maximizing the Differential Sharpe RatioMaximizing the Differential Sharpe Ratio

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

S&P-500: Opening Up the Black BoxS&P-500: Opening Up the Black Box85 series: Learned relationships are nonstationary over

time

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Closing RemarksClosing Remarks• Direct Reinforcement Learning:

– Discovers Trading Opportunities in Markets– Integrates Forecasting w/ Trading– Maximizes Risk-Adjusted Returns– Optimizes Trading w/ Transaction Costs

• Direct Reinforcement Offers Advantages Over:– Trading based on Forecasts (Supervised Learning)– Dynamic Programming RL (Value Function Methods)

• Illustrations:– Controlled Simulations– FX Currency Trader– Asset Allocation: S&P 500 vs. Cash

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Selected ReferencesSelected References::

[1] John Moody and Lizhong Wu. Optimization of trading systems and portfolios. Decision Technologies for Financial Engineering, 1997.

[2] John Moody, Lizhong Wu, Yuansong Liao, and Matthew Saffell. Performance functions and reinforcement learning for trading systems and portfolios. Journal of Forecasting, 17:441-470, 1998.

[3] Jonathan Baxter and Peter L. Bartlett. Direct gradient-based reinforcement learning: Gradient estimation algorithms. 2001.

[4] John Moody and Matthew Saffell. Learning to trade via direct reinforcement. IEEE Transactions on Neural Networks, 12(4):875-889, July 2001.

[5] Carl Gold. FX Trading via Recurrent Reinforcement Learning. Proceedings of IEEE CIFEr Conference, Hong Kong, 2003.

[6] John Moody, Y. Liu, M. Saffell and K.J. Youn. Stochastic Direct Reinforcement: Application to Simple Games with Recurrence. In Artificial Multiagent Learning, Sean Luke et al. eds, AAAI Press, 2004.

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Supplemental SlidesSupplemental Slides

• Differential Sharpe Ratio

• Portfolio Optimization

• Stochastic Direct Reinforcement (SDR)

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Maximizing the Sharpe RatioMaximizing the Sharpe Ratio

Sharpe Ratio:

Exponential Moving Average Sharpe Ratio:

with time scale and

Motivation:• EMA Sharpe ratio emphasizes recent patterns;• can be updated incrementally.

Average( )

Standard Deviation( )t

Tt

RS

R

2 1 2( )

( )t

t t

AS t

K B A

1 1( )t t t tA A R A 2

1 1( )t t t tB B R B 1 2

1 2

1K

1

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Differential Sharpe RatioDifferential Sharpe Ratio for Adaptive Optimizationfor Adaptive Optimization

Expand to first order in :

Define Differential Sharpe Ratio as:

where

1 1

2 3 21 1

1( ) 2( )

( )

t t t t

t t

B A A BdS tD t

d B A

20

( )( ) ( 1) | ( ).

dS tS t S t O

d

1t t tA R A 2

1t t tB R B

( )S t

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Learning with the Differential SRLearning with the Differential SR

Evaluate “Marginal Utility” Gradient:

Motivation for DSR:• isolates contribution of to (“marginal utility” );• provides interpretability;• adapts to changing market conditions;• facilitates efficient on-line learning (stochastic

optimization).

1 12 3 2

1 1

( )

( )t t t

t t t

dD t B A R

dR B A

tR tU

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Trader SimulationTransaction costs vs. Performance

100 runs; Costs = 0.2%, 0.5%, and 1.0%

TradingFrequency

CumulativeProfit

SharpeRatio

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Portfolio Optimization (3 Securities)Portfolio Optimization (3 Securities)

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

tStochastic Direct Reinforcement: Stochastic Direct Reinforcement:

Probabilistic PoliciesProbabilistic Policies

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Learning to TradeLearning to Trade

• Single Asset- Price series

- Return series

• Trader - Discrete position size - Recurrent policy

• Observations:

– Full system State is not known

• Simple Trading Returns and Profit:

• Transaction cost rate .

tz1t t tr z z

1,0,1ta

1( ; , )t t t tP Ia a 1 2 1 2, , ,...; , , ,...t t t t t t tI r r r i i i

1 1

1

t t t t t

T

t tt

R r

P R

a a a

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Consider a learning agent with stochastic policy function

whose inputs include recent observations o and actions a :

Why should past actions (recurrence) be included?

Examples:Games (observations o are opponent’s actions)

Trading financial markets

In General:

Why does Reinforcement need Why does Reinforcement need Recurrence? Recurrence?

1 2 1 2( ; ; )t t t tt o o a aP a

Model opponent’s responses o to previous actions a

Minimize transaction costs, market impact

Recurrence enables discovery of better policiesthat capture an agent’s impact on the world !!

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

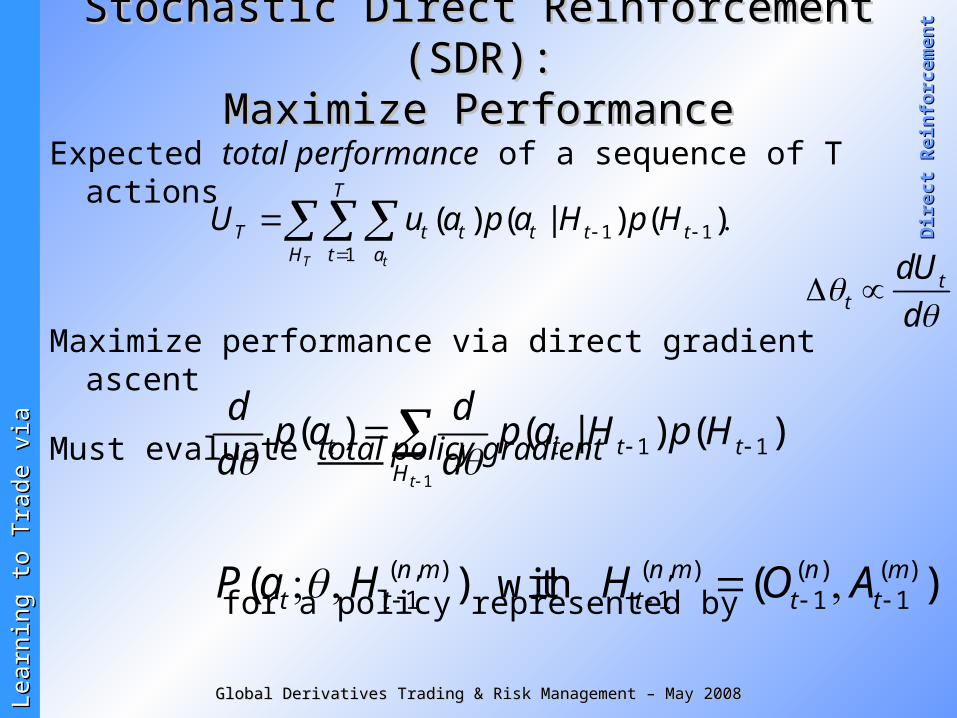

Stochastic Direct Reinforcement (SDR):Stochastic Direct Reinforcement (SDR):Maximize PerformanceMaximize Performance

Expected total performance of a sequence of T actions

Maximize performance via direct gradient ascent

Must evaluate total policy gradient

for a policy represented by

1 11

( ) ( | ) ( )T t

T

T t t t t tH t a

U u a p a H p H

t

t

dU

d

1

1 1( ) ( | ) ( )t

t t t tH

d dp a p a H p H

d d

( , ) ( , ) ( ) ( )1 1 1 1with( ) ( )n m n m n m

t t t t tP a H H O A

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Stochastic Direct Reinforcement (SDR):Stochastic Direct Reinforcement (SDR):Maximize PerformanceMaximize Performance

The goal of SDR is to maximize expected total performance

of a sequence of T actions

via direct gradient ascent

Must evaluate

for a policy represented by

1 11

( ) ( | ) ( )T t

T

T t t t t tH t a

U u a p a H p H

1 1( ) ( | ) ( )T t

Tt t t t t

H t a

dU du a p a H p H

d d

Notation: The complete history is denoted . is a partial history of length (n,m) .

( , ) ( ) ( )( )n m n mt t tH O A

( )t t tH O A

1

1 1( ) ( | ) ( )t

t t t tH

d dp a p a H p H

d d

( ) ( )

1 1( , )n mt t tP a O A

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Stochastic Direct Reinforcement:Stochastic Direct Reinforcement:First Order Recurrent Policy GradientFirst Order Recurrent Policy Gradient

For first order recurrence (m=1), conditional action probability is given by the policy:

The probabilities of current actions depend upon the probabilities of prior actions:

The total (recurrent) policy gradient is computed as :

with partial (naïve) policy gradient :

1

1 1( ) ( ) ( )t

t t t ta

p a p a a p a

1

1 11 1

( ) ( ) ( )( ) ( )

t

t t t tt t t

a

dp a p a a dp ap a p a a

d d

( )1 1 1( ) ( )n

t t t t tp a a P a O a

( )1 1 1( ;...) ( )n

t t t t tp a a P a O a

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

SDR Trader SimulationSDR Trader Simulation w/ Transaction Costsw/ Transaction Costs

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

tTrading Frequency vs. Transaction Trading Frequency vs. Transaction CostsCosts

Recurrent SDR Non-Recurrent

Global Derivatives Trading & Risk Management – May 2008Global Derivatives Trading & Risk Management – May 2008Learn

ing t

o T

rad

e v

iaLe

arn

ing t

o T

rad

e v

ia

Dir

ect

Rein

forc

em

en

tD

irect

Rein

forc

em

en

t

Sharpe Ratio vs. Transaction CostsSharpe Ratio vs. Transaction Costs

Recurrent SDR Non-Recurrent