latin american panel 13-14 september, 2010 lima, perú tanker market peter m. swift

TRANSCRIPT

Latin American Panel13-14 September, 2010

Lima, Perú

TANKER MARKET

Peter M. Swift

LAP Meeting 2009

Markets

LAP Meeting 2010

MARKETSSHORTER Term view

LAP Meeting 2009

MARKETSLONGER Term view

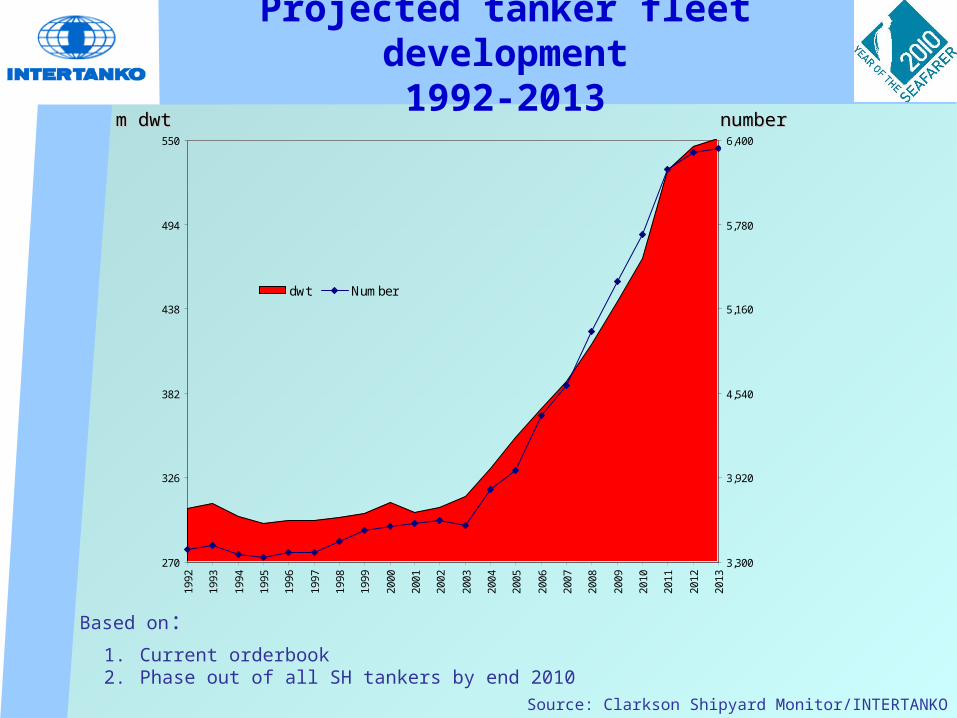

Source: Clarkson Shipyard Monitor/INTERTANKO

m dwtm dwt

Projected tanker fleet development1992-2013

1. Current orderbook2. Phase out of all SH tankers by end 2010

270

326

382

438

494

550

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

3,300

3,920

4,540

5,160

5,780

6,400

dwt Number

numbernumber

Based on:

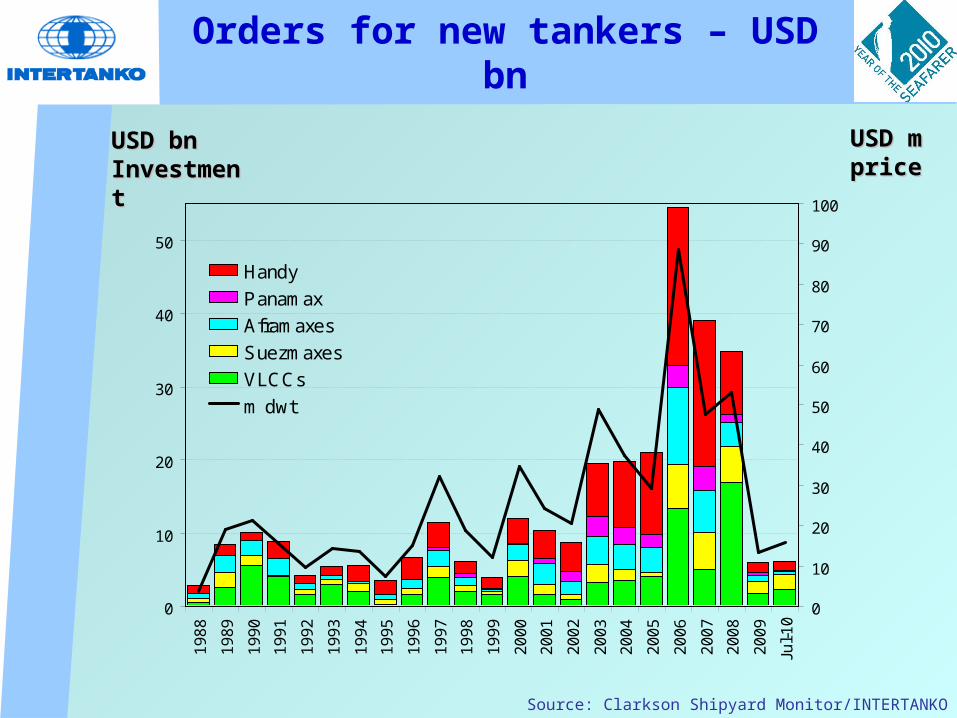

Source: Clarkson Shipyard Monitor/INTERTANKO

USD bn USD bn InvestmentInvestment

Orders for new tankers – USD bn

USD m USD m price price

0

10

20

30

40

50

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Jul-

10

0

10

20

30

40

50

60

70

80

90

100

Handy

Panamax

Aframaxes

Suezmaxes

VLCCs

m dwt

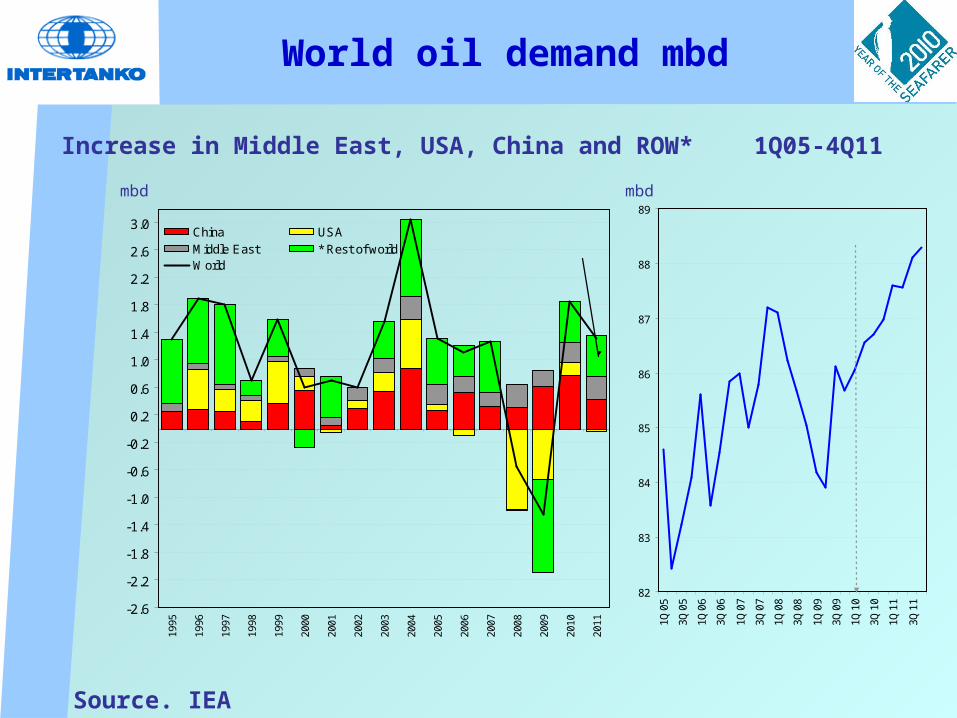

World oil demand mbd

mbd

Source. IEA

Increase in Middle East, USA, China and ROW* 1Q05-4Q11

82

83

84

85

86

87

88

89

1Q05

3Q05

1Q06

3Q06

1Q07

3Q07

1Q08

3Q08

1Q09

3Q09

1Q10

3Q10

1Q11

3Q11

ProjectionSource IEA

-2.6

-2.2

-1.8

-1.4

-1.0

-0.6

-0.2

0.2

0.6

1.0

1.4

1.8

2.2

2.6

3.0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

China USAMiddle East * Rest of worldWorld

Oth. Asia: + 0.31 mbdL America: + 0.21 "FSU: +0.10 " Africa: +0.13 "Others: -0.13 "

mbd

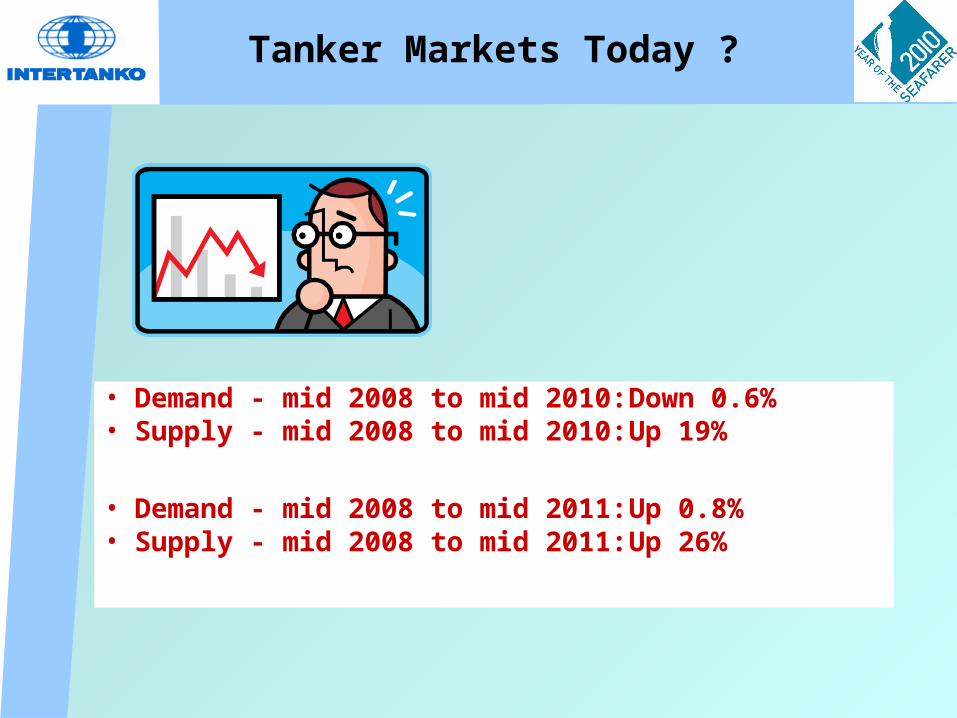

Tanker Markets Today ?

• Demand - mid 2008 to mid 2010: Down 0.6%• Supply - mid 2008 to mid 2010: Up 19%

• Demand - mid 2008 to mid 2011: Up 0.8%• Supply - mid 2008 to mid 2011: Up 26%

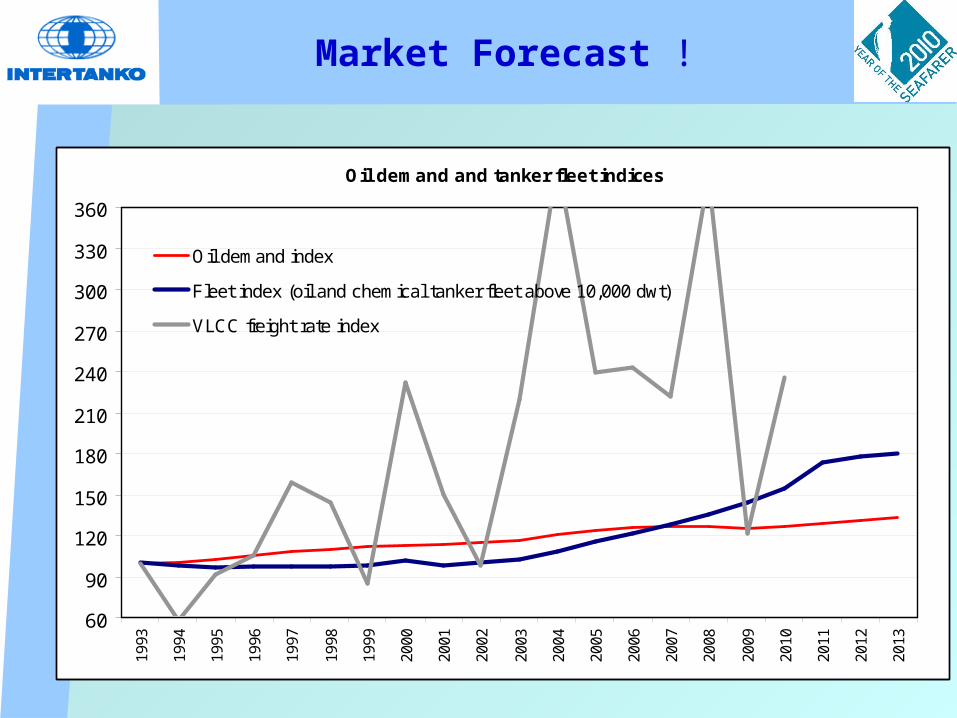

Market Forecast !

Oil demand and tanker fleet indices

60

90

120

150

180

210

240

270

300

330

360

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Oil demand index

Fleet index (oil and chemical tanker fleet above 10,000 dwt)

VLCC freight rate index

Tanker Markets Today

• Demand : World oil trade

• Supply : Ships on Order & Fleet development

• Tanker market

• Shipbuilding capacity

World Oil Demand vs. GDP

-4

-3

-2

-1

0

1

2

3

4

5

61

98

1

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

% c

ha

ng

e (

ye

ar

on

ye

ar)

IMF GDP

Oil Demand

Source: Clarksons (September 2009)

Orderbook – All ships (>999GT)

Source: Clarksons, April 2010

Orderbook Development (All ship types)

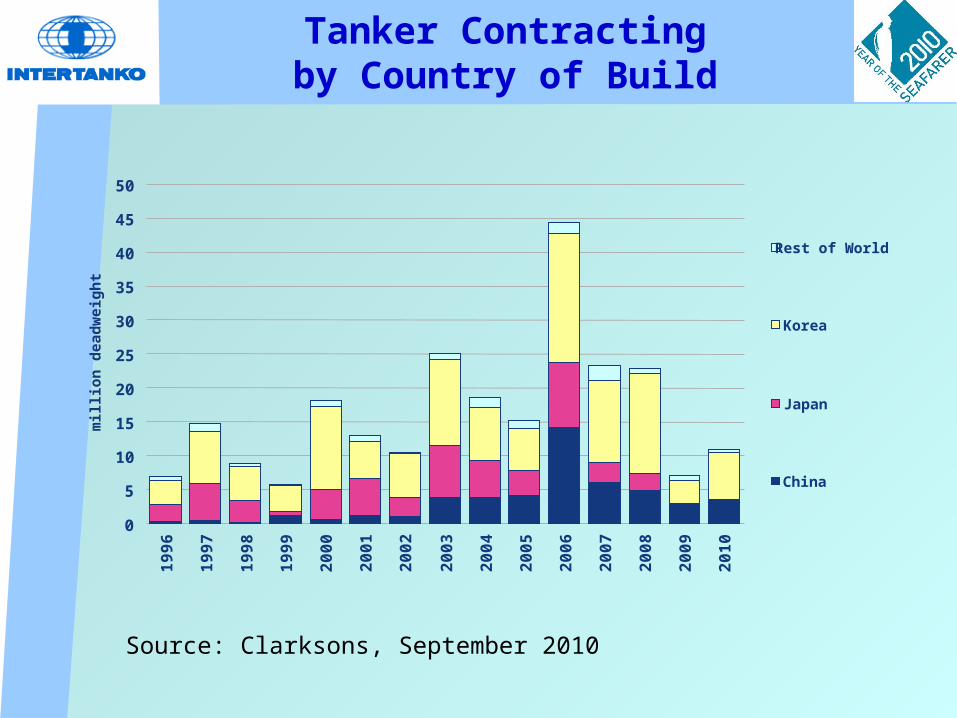

Tanker Contracting1996-2010

Source: Clarksons, September 2010

0

10

20

30

40

50

60

70

80

901

99

6

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

mil

lio

n d

ead

wei

gh

t

Handy

MR

Panamax

Aframax

Suezmax

VLCC

Tanker Contractingby Country of Build

Source: Clarksons, September 2010

0

5

10

15

20

25

30

35

40

45

501

99

6

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

mil

lio

n d

ead

wei

gh

t

Rest of World

Korea

Japan

China

Newbuilding Tanker Prices

Source: Clarksons, September 2010

0

20

40

60

80

100

120

140

160

180

Jan

-76

Jan

-77

Jan

-78

Jan

-79

Jan

-80

Jan

-81

Jan

-82

Jan

-83

Jan

-84

Jan

-85

Jan

-86

Jan

-87

Jan

-88

Jan

-89

Jan

-90

Jan

-91

Jan

-92

Jan

-93

Jan

-94

Jan

-95

Jan

-96

Jan

-97

Jan

-98

Jan

-99

Jan

-00

Jan

-01

Jan

-02

Jan

-03

Jan

-04

Jan

-05

Jan

-06

Jan

-07

Jan

-08

Jan

-09

Jan

-10

$mill

ion

VLCC Suezmax Aframax Panamax MR Product

Tanker Orderbook Development*

*Data pertains to end of period and last complete month

0

25

50

75

100

125

150

175

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 now

de

ad

we

igh

t (m

illi

on

s)

Handy 25-39

MR 40-54

Panamax 55-84

Aframax 85-124

Suezmax 125-199

VLCC 200+

Source: Clarksons, September 2010

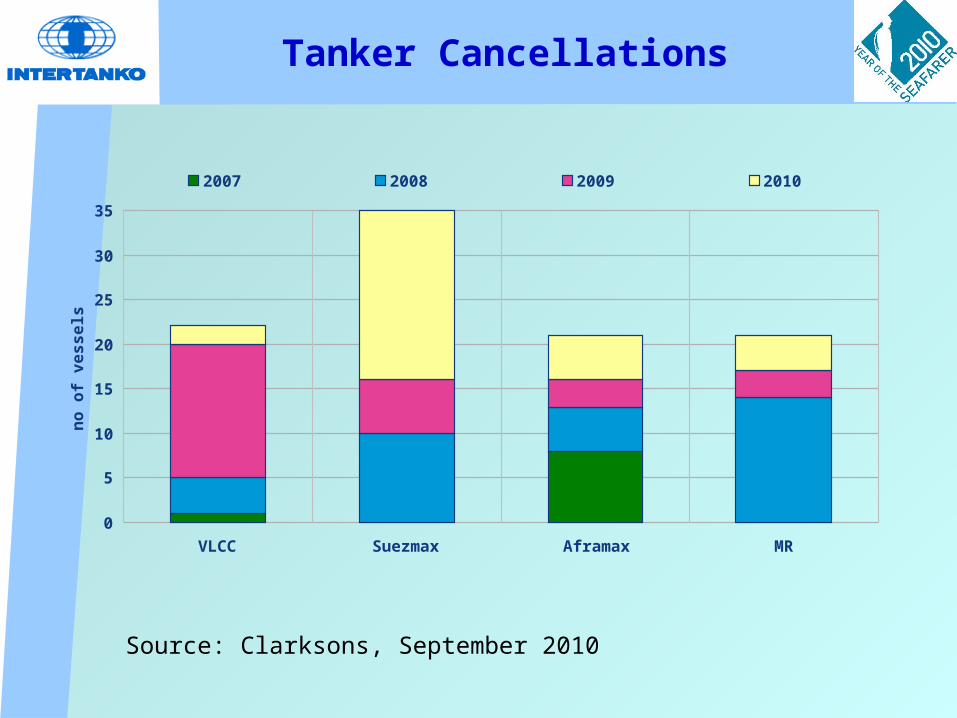

Tanker Cancellations

0

5

10

15

20

25

30

35

VLCC Suezmax Aframax MR

no

of

ve

ss

els

2007 2008 2009 2010

Source: Clarksons, September 2010

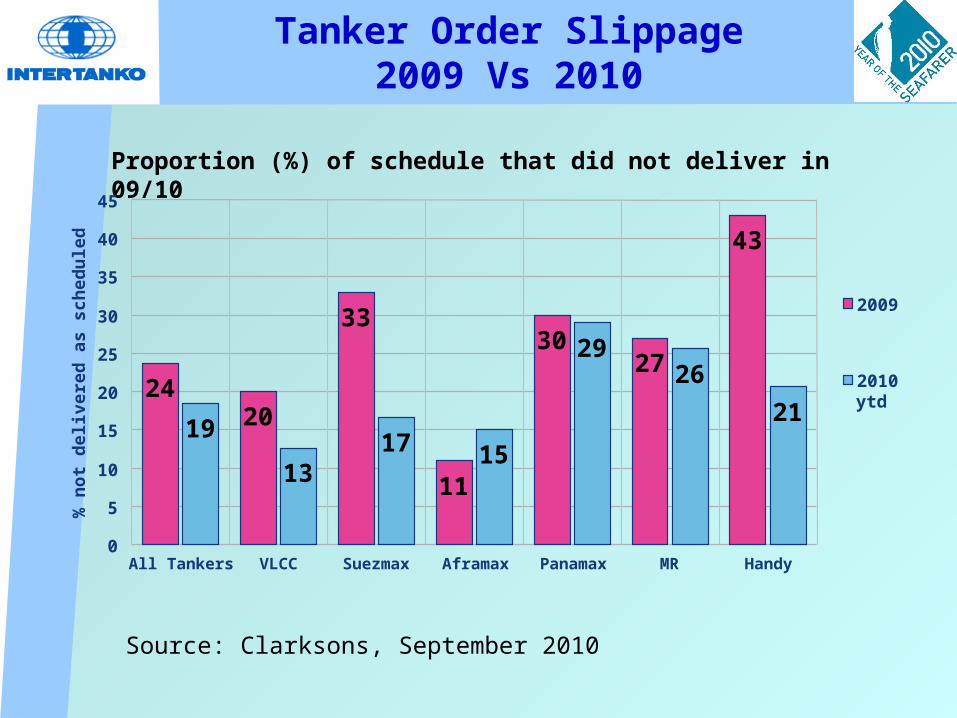

Tanker Order Slippage2009 Vs 2010

Proportion (%) of schedule that did not deliver in 09/10

45

2420

33

11

3027

43

19

1317 15

2926

21

0

5

10

15

20

25

30

35

40

All Tankers VLCC Suezmax Aframax Panamax MR Handy

% n

ot

del

iver

ed a

s sc

hed

ule

d

2009

2010ytd

Source: Clarksons, September 2010

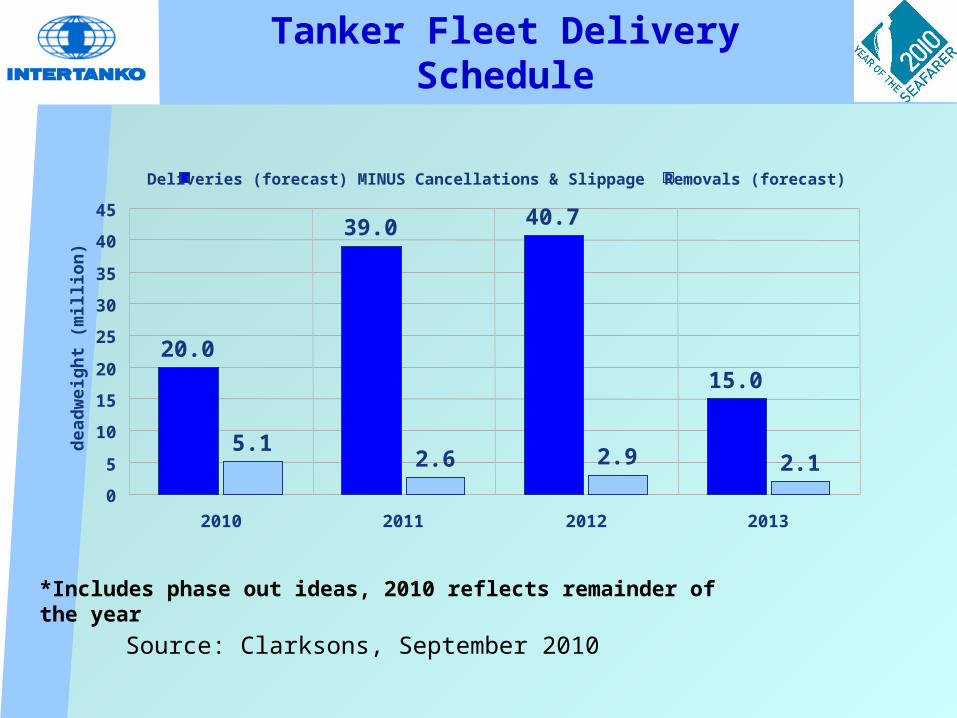

Tanker Fleet Delivery Schedule

20.0

39.0 40.7

15.0

5.12.6 2.9 2.1

0

5

10

15

20

25

30

35

40

45

2010 2011 2012 2013

dea

dw

eig

ht

(mill

ion

)

Deliveries (forecast) MINUS Cancellations & Slippage Removals (forecast)

*Includes phase out ideas, 2010 reflects remainder of the year

Source: Clarksons, September 2010

Tanker Age Profile

0

50

100

150

200

250

300

350

400

4501

97

0-1

97

41

97

5-1

97

91

98

01

98

11

98

21

98

31

98

41

98

51

98

61

98

71

98

81

98

91

99

01

99

11

99

21

99

31

99

41

99

51

99

61

99

71

99

81

99

92

00

02

00

12

00

22

00

32

00

42

00

52

00

62

00

72

00

82

00

92

01

02

01

12

01

22

01

32

01

4

no

of

ve

ss

els

Handy

MR

Panamax

Aframax

Suezmax

VLCC

Source: Clarksons, September 2010

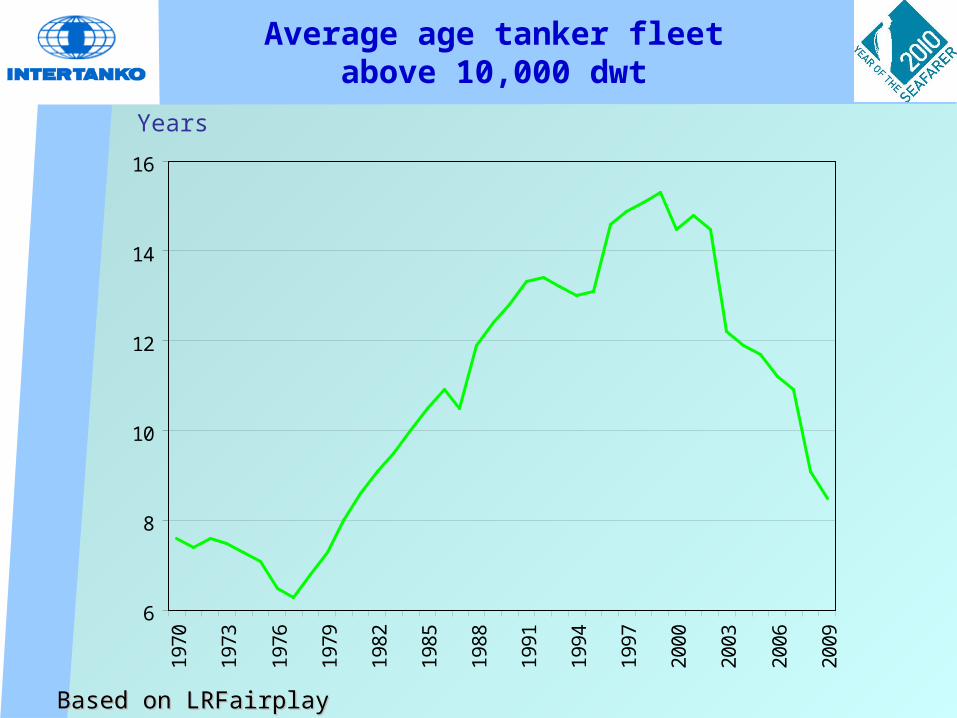

Average age tanker fleet above 10,000 dwt

Based on LRFairplayBased on LRFairplay

6

8

10

12

14

1619

70

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

Years

Tanker Fleet Comparisons

8 4 4 7 5

18

37 39

2025

1217

7271 7076 77

59

0

10

20

30

40

50

60

70

80

VLCC Suezmax Aframax Panamax MR Handy

pe

rce

nta

ge

of

ex

isit

ing

fl

ee

t (d

wt)

non-double hull On Order Built since 2000

*Note that Aframax and Panamax include coated vessels

Source: Clarksons, September 2010

Where next for Single Hull Tankers ? Trading beyond 2010 ?

Australia NoChina NoEU NoMexico NoRomania NoS Korea No*Philippines No*UAE No*

(*No official note sent to IMO yet)

Bahamas Yes

Barbados Yes

Liberia Yes

Marshall Isl. Yes

Panama Flag Yes

Japan Yes

Singapore Yes

India Yes

Hong Kong Yes**

(** Max. 20 years old)

Flag/Port State positions re MARPOL 13G trading up to the age of 25 years

United States N/A (OPA90)

Source: Baltic Exchange/INTERTANKO

USD/dayUSD/day

Average tanker freight rates based on the Baltic rates – until September

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

VLCC AG-Japan, 250,000 ts

Suezmax Wafr-US 130,000 ts

Aframax N Sea-UKCont, 80,000 ts

Product Caribs-US, 38,000 ts

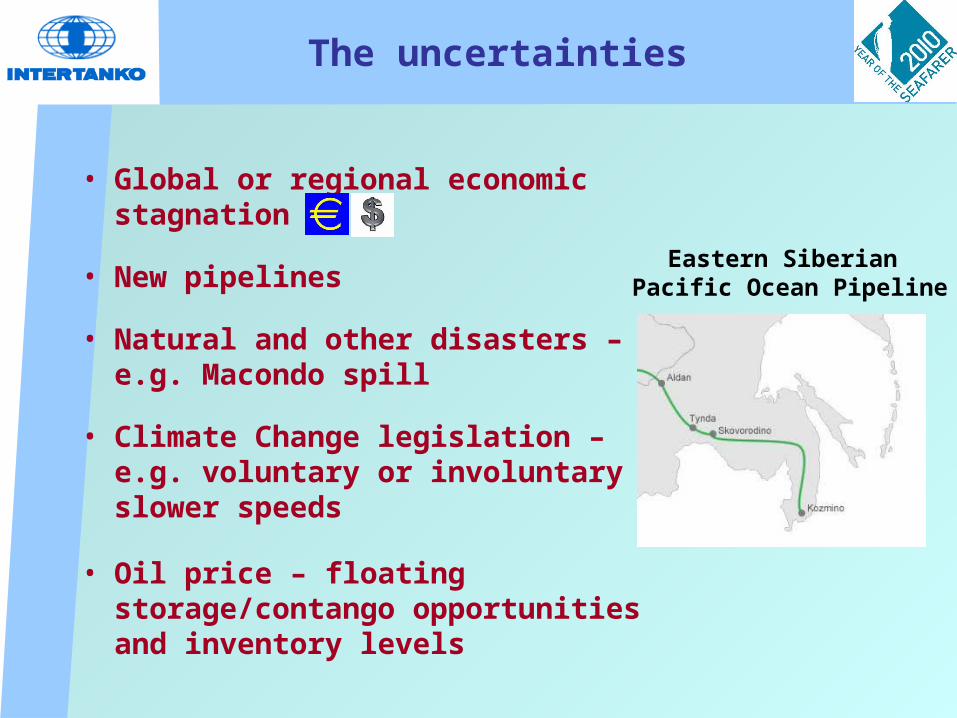

The uncertainties

• Global or regional economic stagnation

• New pipelines

• Natural and other disasters – e.g. Macondo spill

• Climate Change legislation – e.g. voluntary or involuntary slower speeds

• Oil price – floating storage/contango opportunities and inventory levels

Eastern Siberian Pacific Ocean Pipeline

Shipbuilding output and forecast

Source: Worldyards/INTERTANKO Aug 09

m cgtm cgt

2631 33

38

26

26

55

42

15

3 0

914% 26

38%

4876% 62

95%67

99%

0

10

20

30

40

50

60

70

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Available capacity

Orderbook

Historical deliveries

Muchas GraciasThank you

For more information, please visit:www.intertanko.com www.shippingfacts.com

www.maritimefoundation.com

London, Oslo. Washington, Singapore and Brussels