latar belakang - bi.go.id · ... internal dan eksternal sehingga alokasi sumber pendanaan atau...

TRANSCRIPT

1

2

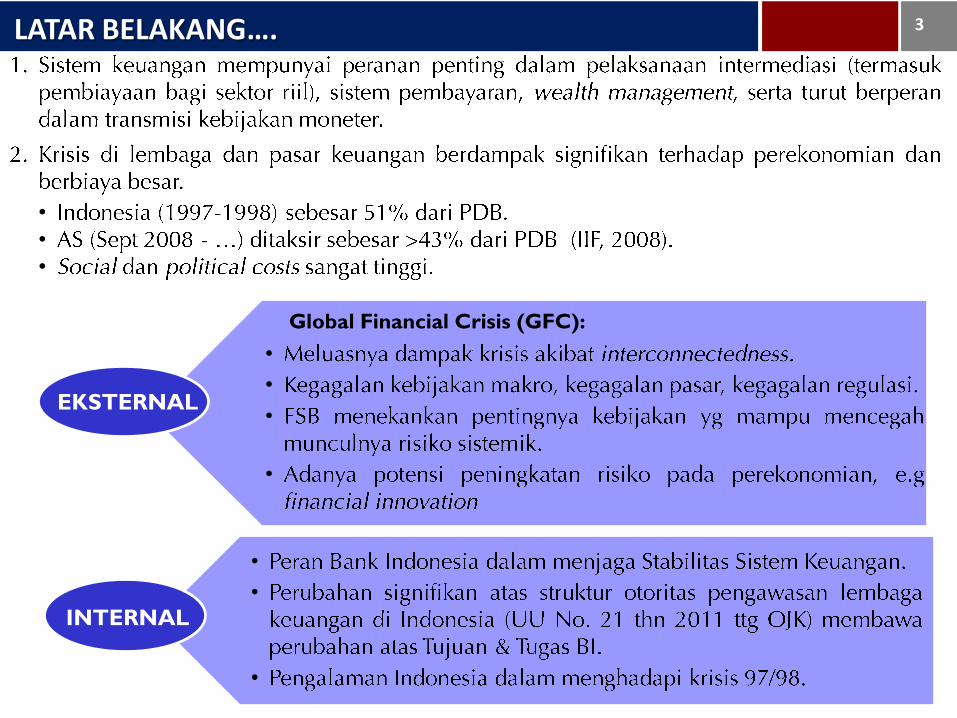

LATAR BELAKANG…. 3

Macro-economic conditions

Micro-prudential conditions

EKSTERNAL

INTERNAL

Global Financial Crisis (GFC):

•

•

•

•

•

•

•

•

•

•

Macro-economic conditions

Micro-prudential conditions

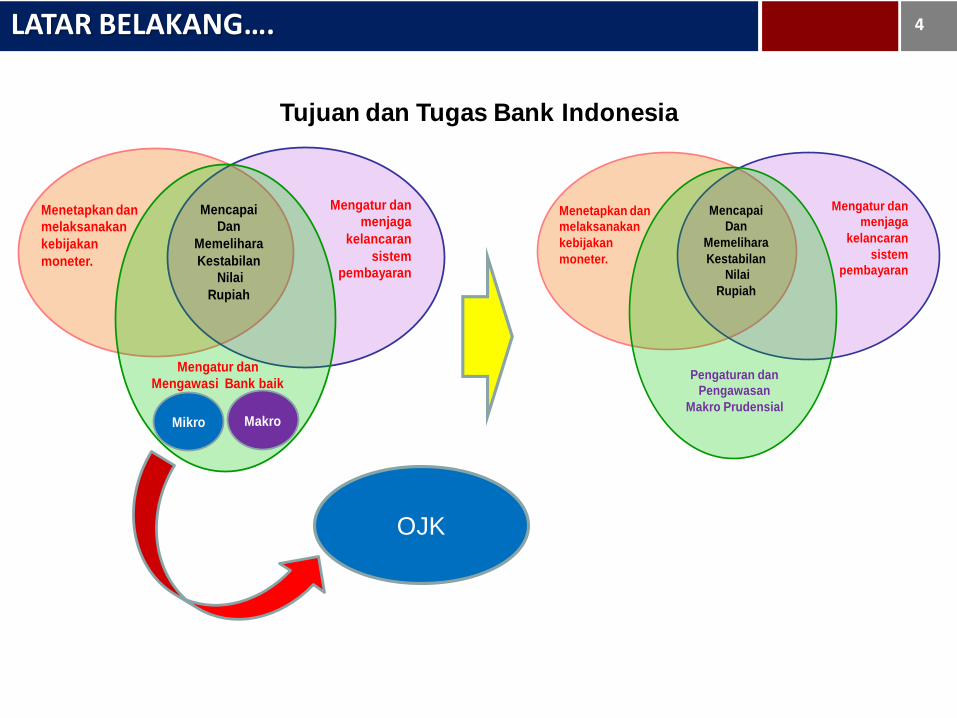

4

Menetapkan dan

melaksanakan

kebijakan

moneter.

Mengatur dan

menjaga

kelancaran

sistem

pembayaran

Mengatur dan

Mengawasi Bank baik

Mencapai

Dan

Memelihara

Kestabilan

Nilai

Rupiah

Mikro Makro

Menetapkan dan

melaksanakan

kebijakan

moneter.

Mengatur dan

menjaga

kelancaran

sistem

pembayaran

Pengaturan dan

Pengawasan

Makro Prudensial

Mencapai

Dan

Memelihara

Kestabilan

Nilai

Rupiah

OJK

Tujuan dan Tugas Bank Indonesia

LATAR BELAKANG….

5 LATAR BELAKANG - Mandat Kebijakan Makroprudential

Kewenangan BI terkait Pengaturan dan Pengawasan Makroprudensial tercantum dalam:

Penjelasan pasal 7 UU OJK

“Pengaturan dan pengawasan mengenai kelembagaan, kesehatan, aspek kehati-hatian, dan pemeriksaan bank merupakan lingkup pengaturan dan pengawasan microprudential yang menjadi tugas dan wewenang OJK. . Adapun lingkup pengaturan dan pengawasan macroprudential, yakni pengaturan dan pengawasan selain hal yang diatur dalam pasal ini, merupakan tugas dan wewenang Bank Indonesia. Dalam rangka pengaturan dan pengawasan macroprudential, OJK membantu Bank Indonesia untuk melakukan himbauan moral (moral suasion) kepada Perbankan.

• Pasal 40 dan Penjelasan pasal 40 UU OJK

Pasal 40

(1) Dalam hal BI untuk melaksanakan fungsi, tugas dan wewenangnya memerlukan pemeriksaan khusus terhadap bank tertentu, BI dapat melakukan pemeriksaan langsung terhadap bank tersebut dengan menyampaikan pemberitahuan tertulis terlebih dahulu kepada OJK.

(2) Dalam melakukan kegiatan pemeriksaan sebagaimana dimaksud pada ayat (1), BI tidak dapat memberikan penilaian terhadap tingkat kesehatan bank.

Penjelasan Pasal 40

(1) Pada dasarnya wewenang pemeriksaan terhadap bank adalah wewenang OJK. Namun, dalam hal BI melaksanakan fungsi, tugas, dan wewenangnya membutuhkan informasi melalui kegiatan pemeriksaan bank, BI dapat melakukan pemeriksaan secara langsung terhadap bank tertentu yang masuk systemically important bank dan/atau bank lainnya sesuai dengan kewenangan BI di bidang macroprudential.

Macro-economic conditions

Micro-prudential conditions

6

Well managed financial

institutions

Sound framework of prudential supervision

Safe & robust payment system

Financial Stability

Financial Resilience

AvoidingImbalance/Excesses

Sound framework of macroprudential

supervision

Stable macroeconomic

environment

Efficient Financial Market

LATAR BELAKANG….

7

Kebijakan Makroprudensial : Bagian dari Kebijakan Utama yang ditetapkan dan dilaksanakan oleh Bank

Indonesia untuk mencegah dan mengurangi risiko sistemik*), mendorong fungsi intermediasi yang seimbang bagi sektor perekonomian, serta meningkatkan akses dan efisiensi sistem keuangan dalam rangka menjaga stabilitas sistem

keuangan, serta mendukung stabilitas moneter dan stabilitas sistem pembayaran

Stabilitas Sistem Keuangan (SSK): Kondisi dimana institusi keuangan dan pasar keuangan berfungsi secara efektif

dan efisien serta mampu bertahan terhadap kerentanan internal dan eksternal sehingga alokasi sumber pendanaan atau pembiayaan dapat berkontribusi dalam

mendukung pertumbuhan ekonomi yang berkesinambungan

*) Risiko Sistemik adalah potensi terganggunya seluruh atau sebagian dari sistem keuangan yang timbul karena faktor penularan (contagion) akibat keterkaitan (interconnectedness) antar institusi dan/atau pasar

keuangan dan kecenderungan perilaku institusi keuangan untuk mengikuti siklus ekonomi (procyclical), yang dapat menimbulkan ancaman terhadap perekonomian nasional

LATAR BELAKANG – Cakupan Kebijakan Makroprudential

Mikroprudensial

Mikroprudensial lebih mengarah

kepada analisis perkembangan

individu lembaga keuangan.

“Keeping individual financial institutions sound is not enough. A broader

approach is needed to safeguard the financial system”.

Makroprudensial lebih mengarah

kepada analisis sistem keuangan

secara keseluruhan sebagai kumpulan

dari individu lembaga keuangan.

Makroprudensial

Kegagalan kebijakan makroekonomi, kegagalan regulasi maupun kegagalan pasar yang menyebabkan krisis mendorong perlunya kebijakan makroprudensial

8

9

Kebijakan

Moneter

Stabilitas

Sistem

Keuangan

Pengaturan dan

Pengawasan

SIBs

Pengaturan dan

Pengawasan

non-SIBs

makro mikro

Kebijakan Makroprudential

Kebijakan Mikroprudential

Sejalan dengan Borio (2009), maka kebijakan makroprudensial akan:

Fokus pada kebijakan sistem keuangan secara keseluruhan;

Fokus pada risiko secara agregat, misalnya terkait dengan perubahan perilaku institusi keuangan secara kolektif.

9

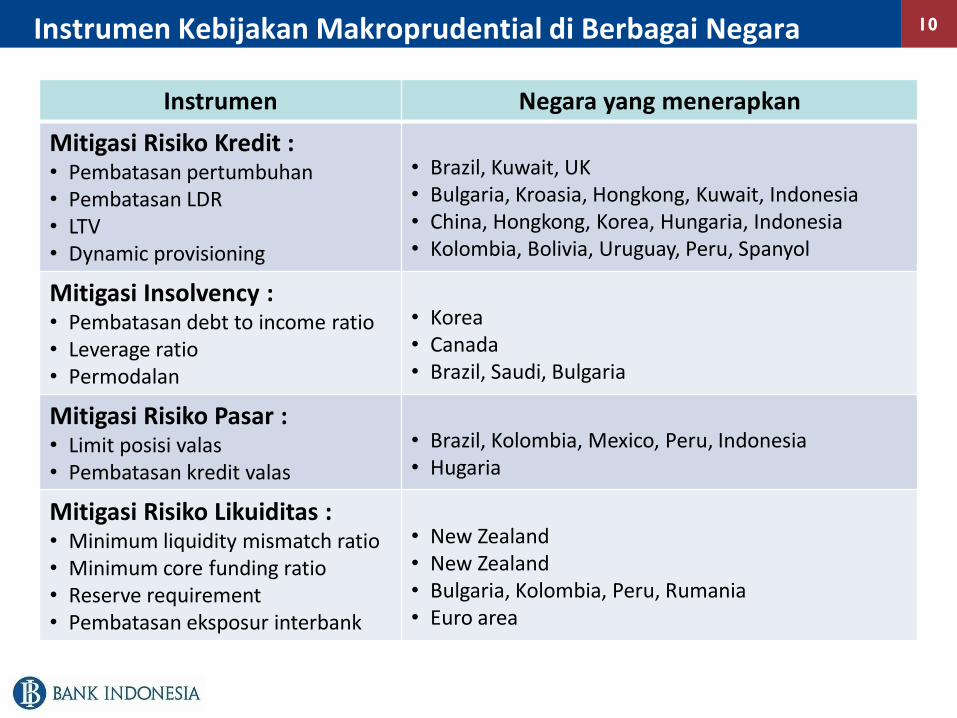

Instrumen Kebijakan Makroprudential di Berbagai Negara

Instrumen Negara yang menerapkan

Mitigasi Risiko Kredit : • Pembatasan pertumbuhan • Pembatasan LDR • LTV • Dynamic provisioning

• Brazil, Kuwait, UK • Bulgaria, Kroasia, Hongkong, Kuwait, Indonesia • China, Hongkong, Korea, Hungaria, Indonesia • Kolombia, Bolivia, Uruguay, Peru, Spanyol

Mitigasi Insolvency : • Pembatasan debt to income ratio • Leverage ratio • Permodalan

• Korea • Canada • Brazil, Saudi, Bulgaria

Mitigasi Risiko Pasar : • Limit posisi valas • Pembatasan kredit valas

• Brazil, Kolombia, Mexico, Peru, Indonesia • Hugaria

Mitigasi Risiko Likuiditas : • Minimum liquidity mismatch ratio • Minimum core funding ratio • Reserve requirement • Pembatasan eksposur interbank

• New Zealand • New Zealand • Bulgaria, Kolombia, Peru, Rumania • Euro area

10

11

12

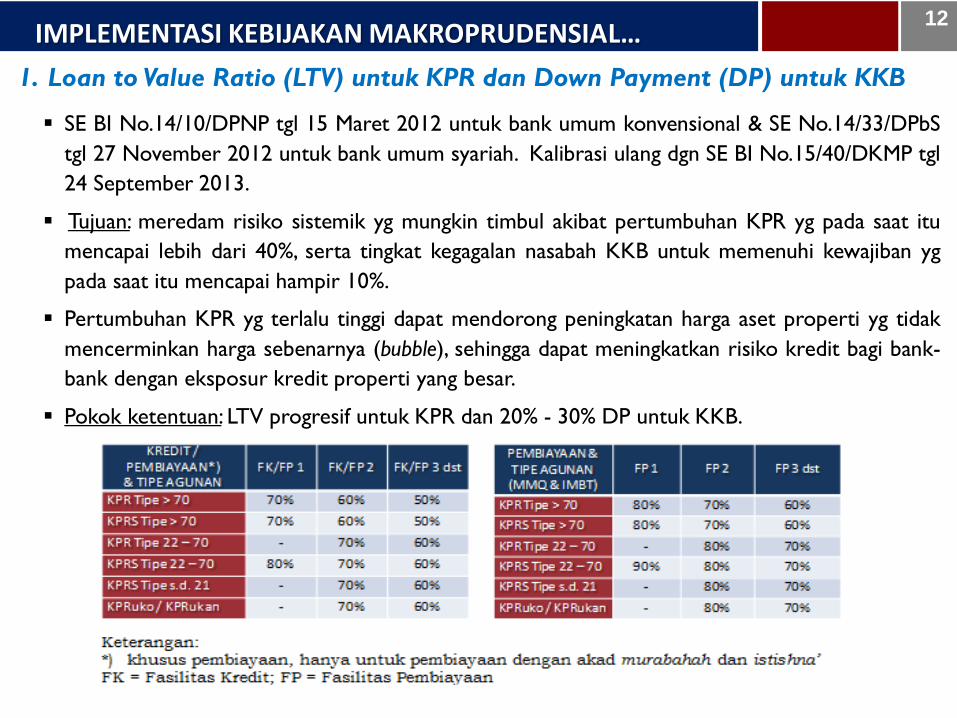

1. Loan to Value Ratio (LTV) untuk KPR dan Down Payment (DP) untuk KKB

SE BI No.14/10/DPNP tgl 15 Maret 2012 untuk bank umum konvensional & SE No.14/33/DPbS

tgl 27 November 2012 untuk bank umum syariah. Kalibrasi ulang dgn SE BI No.15/40/DKMP tgl

24 September 2013.

Tujuan: meredam risiko sistemik yg mungkin timbul akibat pertumbuhan KPR yg pada saat itu

mencapai lebih dari 40%, serta tingkat kegagalan nasabah KKB untuk memenuhi kewajiban yg

pada saat itu mencapai hampir 10%.

Pertumbuhan KPR yg terlalu tinggi dapat mendorong peningkatan harga aset properti yg tidak

mencerminkan harga sebenarnya (bubble), sehingga dapat meningkatkan risiko kredit bagi bank-

bank dengan eksposur kredit properti yang besar.

Pokok ketentuan: LTV progresif untuk KPR dan 20% - 30% DP untuk KKB.

IMPLEMENTASI KEBIJAKAN MAKROPRUDENSIAL…

13

2. Giro Wajib Minimum (GWM) berdasarkan Loan to Deposits ratio (LDR)

PBI No.12/19/PBI/2010 tgl 4 Oktober 2010, dirubah dgn PBI No.15/7/PBI/2013 tgl 26

September 2013, dan SE BI No.15/41/DKMP tgl 1 Oktober 2013.

Tujuan: meningkatkan ketahanan sektor perbankan dalam menghadapi berbagai risiko,

khususnya terkait dengan risiko kredit dan likuiditas. Sehingga dapat mendukung stabilitas

sistem keuangan sekaligus stabilitas moneter melalui penguatan peran intermediasi bank.

Pokok ketentuan:

a. Bank wajib memelihara tambahan GWM rupiah (selain GWM primer dan GWM

sekunder yang besarnya ditentukan berdasarkan persentase tertentu dari total DPK

rupiah bank) yg nilainya ditentukan berdasarkan angka LDR bank.

b. Apabila angka LDR bank berada dalam kisaran LDR target, yakni 78% - 92%

(sebelumnya 100%), maka besarnya (tambahan) GWM LDR bank adalah 0%.

c. Apabila LDR bank < 78%, maka besarnya (tambahan) GWM LDR bank adalah:

GWM LDR = (78% - LDR bank) x 0,1% (parameter disinsentif bawah)

d. Apabila LDR bank > 92%, maka besarnya (tambahan) GWM LDR bank adalah:

GWM LDR = (LDR bank – 92%) x 0,2% (parameter disinsentif atas)

kecuali: bank dgn CAR >14%, maka besarnya GWM LDR adalah 0%.

IMPLEMENTASI KEBIJAKAN MAKROPRUDENSIAL…

• Kebijakan GWM LDR (SE Ekstern No.15/41/DKMP tgl 1 Oktober 2013)

– Kewajiban GWM Sekunder yang saat ini sebesar 2,5% akan dinaikkan :

Menjadi 3% dari DPK dalam Rupiah sejak 1 - 31 Oktober 2013.

Menjadi 3,5% dari DPK dalam Rupiah sejak tanggal 1 November - 1 Desember

2013

Menjadi 4% dari DPK dalam Rupiah sejak 2 Desember 2013.

– Penyesuaian dilakukan terhadap batas atas GWM LDR yang diturunkan dari 100%

menjadi 92%, sementara batas bawah tetap sebesar 78%.

– Bank diharapkan dapat menjaga LDR mereka pada kisaran 78% sampai dengan 92%.

Disinsentif batas atas dikenakan kepada bank-bank yang memiliki LDR diatas 92%

dengan KPMM (Kewajiban Penyediaan Modal Minimum) atau CAR kurang dari 14%,

sementara disinsentif batas bawah dikenakan kepada bank-bank dengan LDR kurang

dari 78%. Adapun perhitungan disinsentif untuk pelanggaran terhadap batas atas atau

batas bawah dilakukan dengan mekanisme perhitungan yang ditetapkan oleh bank

Indonesia.

IMPLEMENTASI KEBIJAKAN MAKROPRUDENSIAL…

15

3. Transparansi Suku Bunga Dasar Kredit (SBDK)

SE BI No.13/5/DPNP tgl 8 February 2011, diubah dengan SE BI No.15/1/DPNP tgl 15

Januari 2013.

Tujuan:

a. mitigasi risiko kredit melalui persaingan yang sehat pada industri perbankan;

b. meningkatkan good governance & kompetisi melalui market discipline yg lebih baik;

c. mendorong bank untuk menciptakan formulasi suku bunga kredit yg efisien &

akurat;

d. meningkatkan transparansi produk & jasa perbankan, khususnya terkait dengan

perhitungan keuntungan, risiko dan biaya; serta

e. meningkatkan perlindungan nasabah melalui mitigasi assymetric information antara

nasabah dengan bank.

Pokok ketentuan:

a. Bank wajib melaporkan kpd BI dan melakukan publikasi secara rutin atas

komponen SBDK untuk masing-masing kredit korporasi, ritel, konsumsi (KPR dan

non KPR), dan kredit mikro (melalui perubahan SE thn 2013).

b. Komponen SBDK yg wajib dilaporkan adalah harga pokok dana untuk kredit

(HPDK), biaya overhead, dan marjin keuntungan. Sedangkan risk premium tidak wajib

dilaporkan.

IMPLEMENTASI KEBIJAKAN MAKROPRUDENSIAL…

16

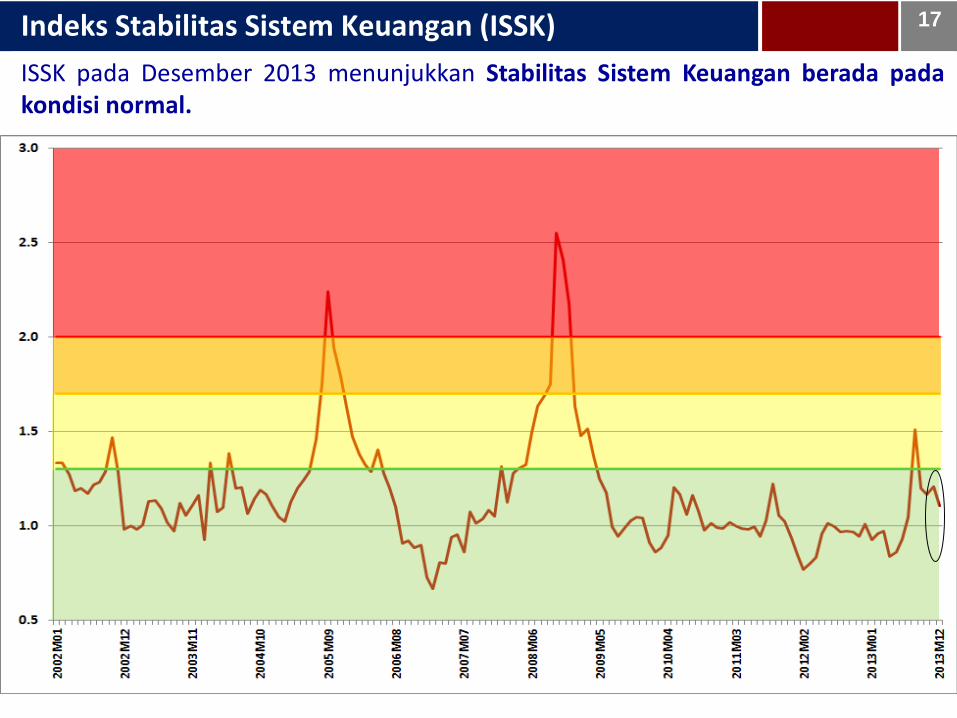

ISSK pada Desember 2013 menunjukkan Stabilitas Sistem Keuangan berada pada kondisi normal.

Indeks Stabilitas Sistem Keuangan (ISSK) 17

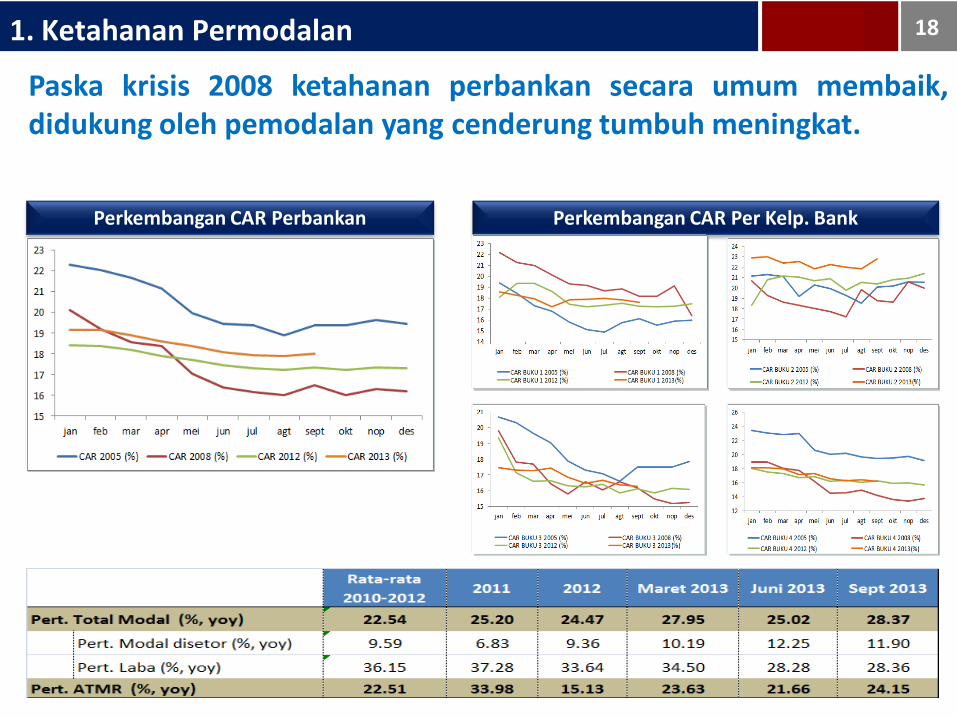

1. Ketahanan Permodalan

Paska krisis 2008 ketahanan perbankan secara umum membaik, didukung oleh pemodalan yang cenderung tumbuh meningkat.

Perkembangan CAR Perbankan Perkembangan CAR Per Kelp. Bank

18

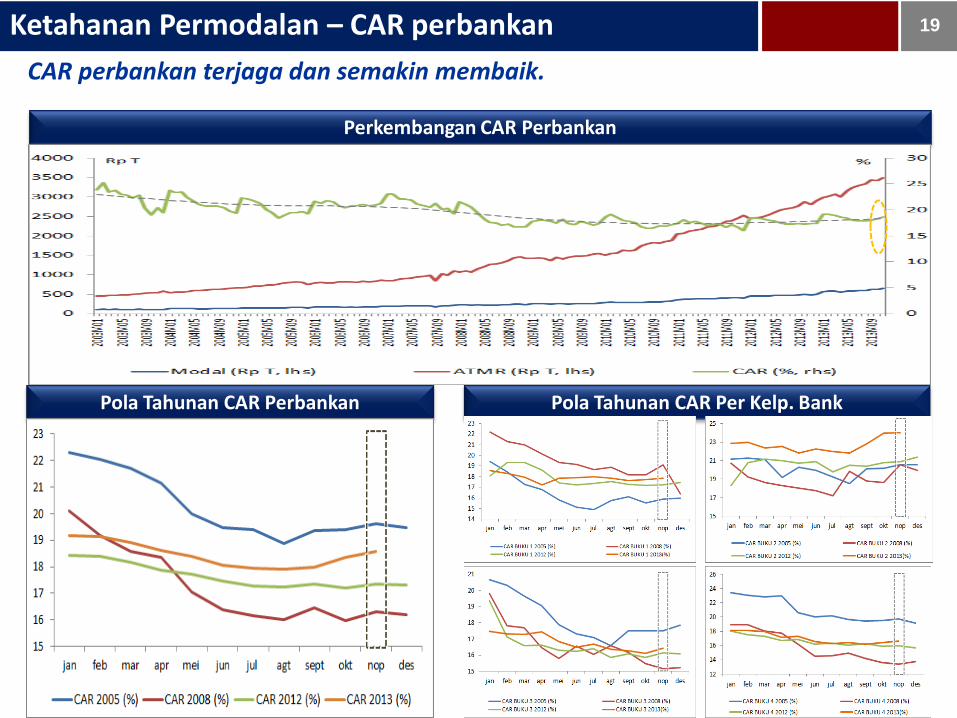

Ketahanan Permodalan – CAR perbankan

CAR perbankan terjaga dan semakin membaik.

Perkembangan CAR Perbankan

Pola Tahunan CAR Perbankan Pola Tahunan CAR Per Kelp. Bank

19

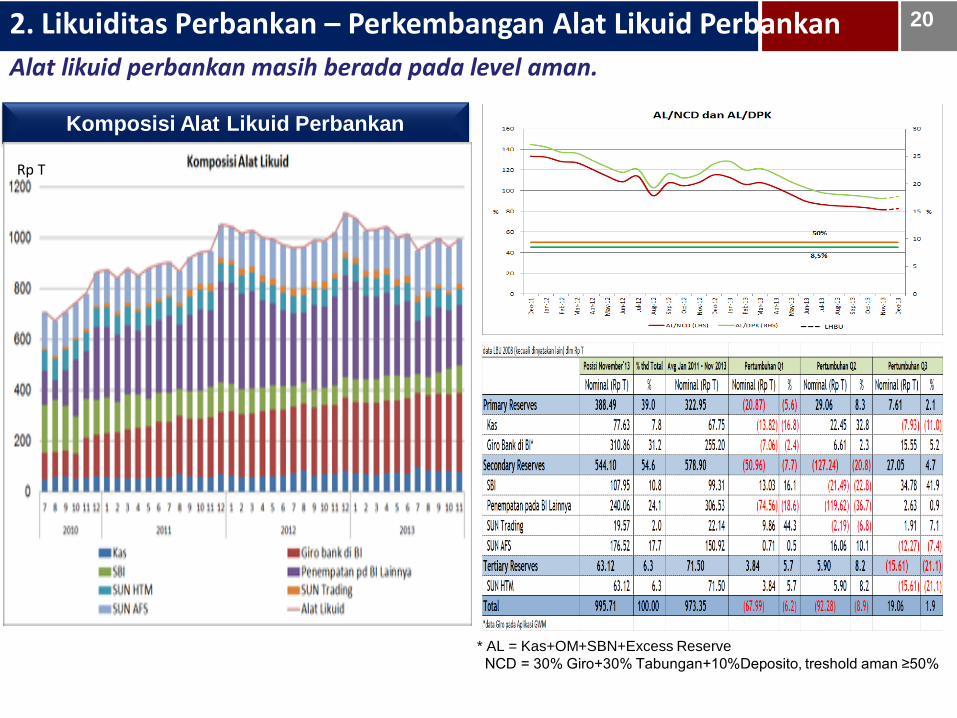

2. Likuiditas Perbankan – Perkembangan Alat Likuid Perbankan

Alat likuid perbankan masih berada pada level aman.

* AL = Kas+OM+SBN+Excess Reserve

NCD = 30% Giro+30% Tabungan+10%Deposito, treshold aman ≥50%

Komposisi Alat Likuid Perbankan

20

Rp T

21

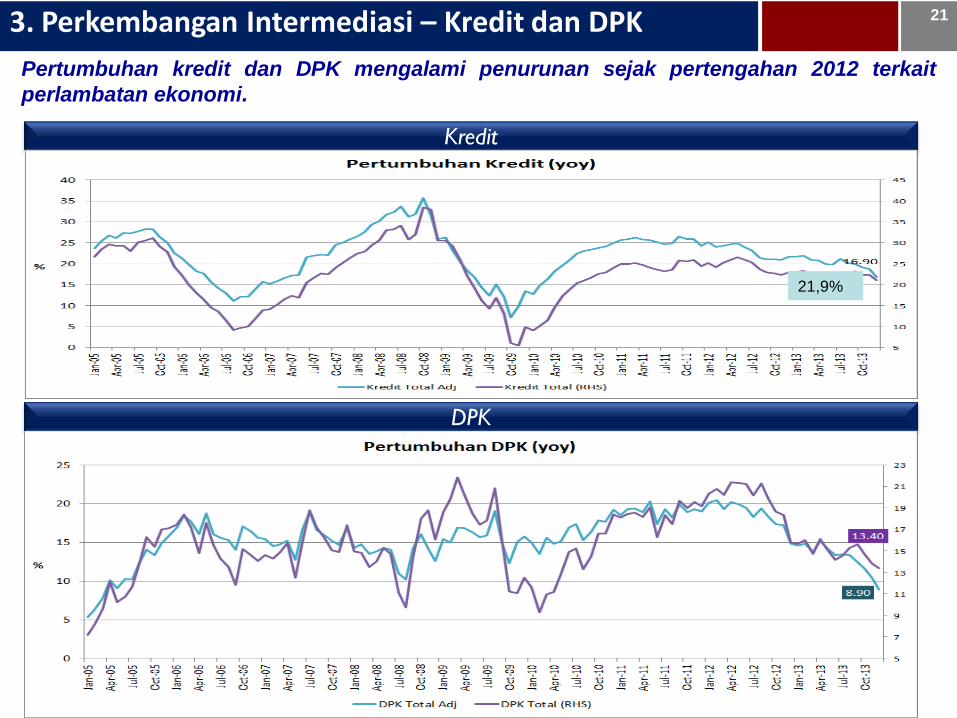

Pertumbuhan kredit dan DPK mengalami penurunan sejak pertengahan 2012 terkait

perlambatan ekonomi.

3. Perkembangan Intermediasi – Kredit dan DPK

Kredit

DPK

21,9%

22

Pertumbuhan Kredit Investasi dan Kredit Modal Kerja yang masih tinggi antara lain dipengaruhi oleh kredit valas.

Perkembangan Intermediasi – Kredit per Jenis Penggunaan

Kredit Per Jenis Penggunaan

Kredit Investasi per Valuta Kredit Modal Kerja per Valuta

23

Pertumbuhan Kredit Investasi dan Kredit Modal Kerja yang tinggi didorong oleh sektor Pengangkutan, Perdagangan dan Industri.

Perkembangan Intermediasi – Kredit Per-Sektor Ekonomi

Kredit Per Sektor Ekonomi

• Pertumbuhan Sektor Pengangkutan terutama berasal dari subsektor pengangkutan umum dan komunikasi.

• Pertumbuhan Sektor Perdagangan terutama berasal dari subsektor perdagangan dalam negeri dan eceran.

• Pertumbuhan Sektor Industri terutama berasal dari subsektor industri minyak bumi, batubara dan lainnya.

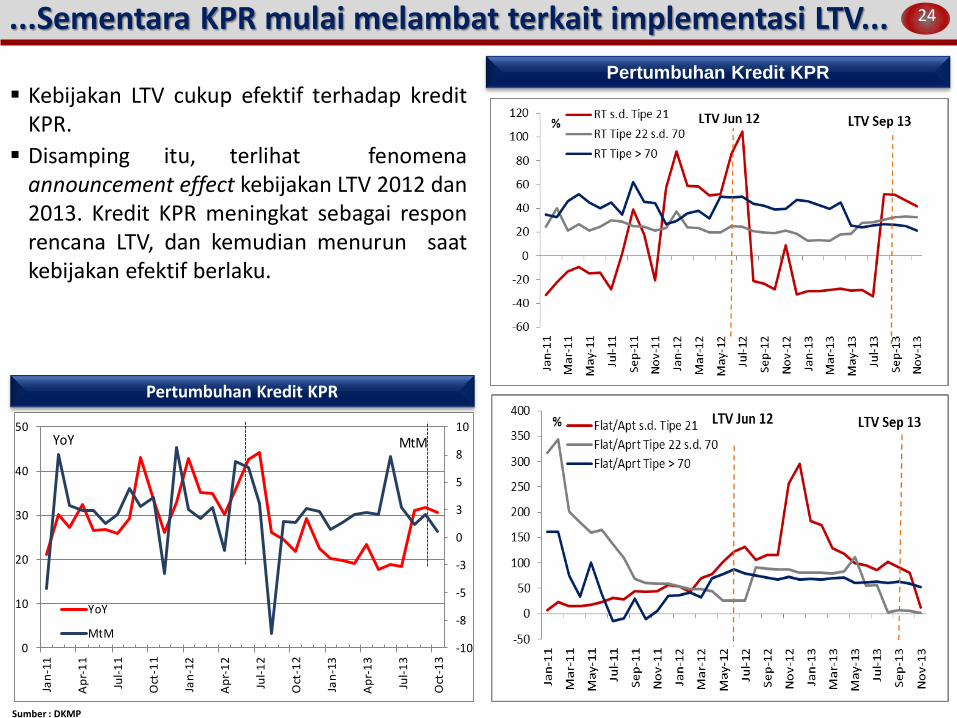

24 ...Sementara KPR mulai melambat terkait implementasi LTV...

Kebijakan LTV cukup efektif terhadap kredit KPR.

Disamping itu, terlihat fenomena announcement effect kebijakan LTV 2012 dan 2013. Kredit KPR meningkat sebagai respon rencana LTV, dan kemudian menurun saat kebijakan efektif berlaku.

-10

-8

-5

-3

0

3

5

8

10

0

10

20

30

40

50

Jan

-11

Ap

r-1

1

Jul-

11

Oct

-11

Jan

-12

Ap

r-1

2

Jul-

12

Oct

-12

Jan

-13

Ap

r-1

3

Jul-

13

Oct

-13

YoY

MtM

YoY MtM

Pertumbuhan Kredit KPR

Sumber : DKMP

Pertumbuhan Kredit KPR

25

TERIMA KASIH