la ecuacion contable feria

DESCRIPTION

Ensayo realizado para una feria de contabilidadTRANSCRIPT

1 ECUACION CONTABLE

INDICE.-

I. RESUMEN 3

II. INTRODUCCION 4

Antecedentes 4

III. JUSTIFICACION 5

IV.

V. OBJETIVOS 5

Generales 5

Específicos 5

VI. MARCO TEÓRICO 5

Conceptos 5

Partes que integran la ecuación contable 7

A. Activo o Derechos 7

B. Pasivo u Obligaciones a terceros 9

C. Capital o Patrimonio 10

Demostración 11

La partida Doble 12

¿Qué es él Debe? 12

¿Qué es el Haber? 12

Funcionamiento 13

Ventajas de la partida doble 13

Transacciones comerciales 14

Las Transacciones Permutativas 15

Transacción Permutativa Positiva 15

Transacción Permutativa Negativa 15

Las Transacciones Modificativas 15

Transacción Modificativa Favorable 15

Transacción Modificativa Desfavorable 15

Las Transacciones Mixtas 15

Transacción Mixta Favorable 15

2 ECUACION CONTABLE

Transacción Mixta Desfavorable 15

VII. APLICACIÓN PRÁCTICA 16

Caso 1 16

Caso 2 16

Caso 3 17

Caso 4 19

Caso 5 19

VIII. CONCLUSIONES 21

IX. BIBLIOGRAFÍA 21

X. AGRADECIMIENTOS 22

3 ECUACION CONTABLE

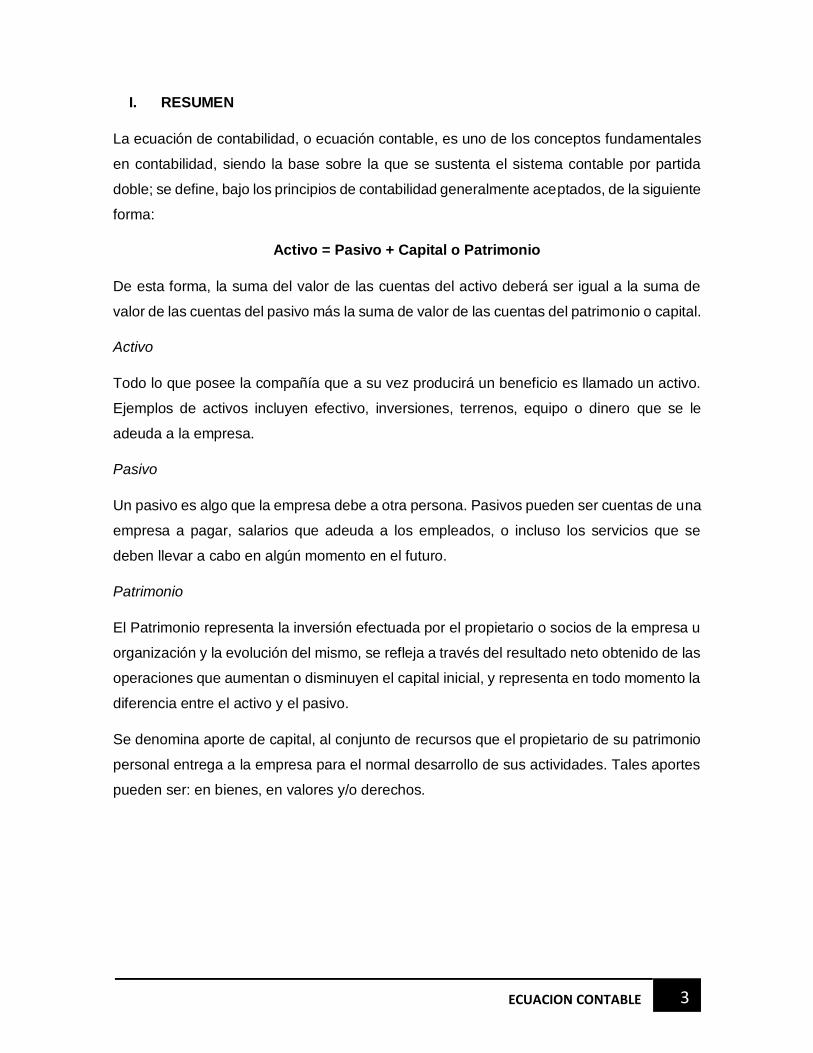

I. RESUMEN

La ecuación de contabilidad, o ecuación contable, es uno de los conceptos fundamentales

en contabilidad, siendo la base sobre la que se sustenta el sistema contable por partida

doble; se define, bajo los principios de contabilidad generalmente aceptados, de la siguiente

forma:

Activo = Pasivo + Capital o Patrimonio

De esta forma, la suma del valor de las cuentas del activo deberá ser igual a la suma de

valor de las cuentas del pasivo más la suma de valor de las cuentas del patrimonio o capital.

Activo

Todo lo que posee la compañía que a su vez producirá un beneficio es llamado un activo.

Ejemplos de activos incluyen efectivo, inversiones, terrenos, equipo o dinero que se le

adeuda a la empresa.

Pasivo

Un pasivo es algo que la empresa debe a otra persona. Pasivos pueden ser cuentas de una

empresa a pagar, salarios que adeuda a los empleados, o incluso los servicios que se

deben llevar a cabo en algún momento en el futuro.

Patrimonio

El Patrimonio representa la inversión efectuada por el propietario o socios de la empresa u

organización y la evolución del mismo, se refleja a través del resultado neto obtenido de las

operaciones que aumentan o disminuyen el capital inicial, y representa en todo momento la

diferencia entre el activo y el pasivo.

Se denomina aporte de capital, al conjunto de recursos que el propietario de su patrimonio

personal entrega a la empresa para el normal desarrollo de sus actividades. Tales aportes

pueden ser: en bienes, en valores y/o derechos.

4 ECUACION CONTABLE

II. INTRODUCCIÓN.-

La técnica contable está basada en una sencilla ecuación de primer grado denominada

ecuación contable, y para conocer las implicaciones y sustento de los reportes que ésta

genera, resulta de suma importancia comprender su funcionamiento.

La trascendencia de la ecuación contable se refleja en las operaciones cotidianas de

cualquier entidad económica, ya que independientemente de su tamaño, número de

empleados o inclusive de la actividad económica a la que se dedique, diariamente se llevan

a cabo una serie de actividades que de cierta forma tendrán un efecto en la información

contable que prepare la entidad. Para ejemplificar algunos de estos casos tenemos que

mencionar que día con día las empresas realizan transacciones de compra o venta de

artículos o de mercancías; pagan o cobran cantidades de dinero; otorgan y reciben

financiamiento de diferentes fuentes, e incurren en costos o gastos además de generar

ingresos. Todas estas operaciones inciden en la denominada “ecuación contable”.

La ecuación contable constituye un sencillo modelo matemático a través del cual se

representa el sistema de información contable; por lo tanto, permite identificar los efectos

que tienen sobre cada uno de sus elementos las operaciones económicas o financieras que

realiza cualquier empresa.

En este informe detallaremos las partes que integran la ecuación contable, además de los

elementos que conforman el balance general y el estado de resultados, destacando sus

características. Se ejemplificará con casos prácticos la forma en que activo, pasivo y capital

contable afectan a la ecuación contable.

Antecedentes.-

La historia de la contabilidad y de su técnica está ligada al desarrollo del comercio, la

agricultura y la industria como actividades económicas. Desde su comienzo, se buscó la

manera de conservar el registro de las transacciones y de los resultados obtenidos en la

actividad comercial.

La utilización de la moneda fue importante para el desarrollo de la contabilidad, ya que no

cabía una evolución semejante en una economía de trueque.

5 ECUACION CONTABLE

La partida doble nace de un hecho económico entre dos partes y se basa en la teoría de

"no hay deudor sin acreedor", es decir, que si compro un producto yo soy el deudor y mi

proveedor será el acreedor.

III. JUSTIFICACIÓN

El presente documento surge de un acuerdo mutuo entre las alumnas y alumnos de

nuestro grupo, vimos en la ecuación contable un tema sobresaliente, del cual

podemos extraer mucha información que luego podríamos transmitir a la población

de nuestra ciudad, también se tomó en cuenta que esta es la ecuación principal

sobre la cual la contabilidad hace todo sus cálculos.

IV. OBJETIVOS.-

Generales.-

Conocer y brindar información acerca del concepto y la función que cumple la ecuación

contable dentro de la contabilidad, ya que es una base fundamental para el registro de las

operaciones.

Específicos.-

Desarrollar los conceptos básicos de ecuación contable.

Identificar con claridad los elementos básicos que estructuran la ecuación contable.

Realizar ejercicio teórico práctico, que permitan el afianzamiento de los conceptos

explicados.

V. MARCO TEÓRICO.-

Conceptos.-

Conocer las denominaciones que ha adquirido en el transcurso del tiempo “La Ecuación

Contable Fundamental”, nos facilitará la comprensión de la terminología que emplean

diferentes autores en sus obras. Las denominaciones que utilizan algunos autores del área

contable son las siguientes:

La Ecuación de Balance

La Ecuación Contable Fundamental

6 ECUACION CONTABLE

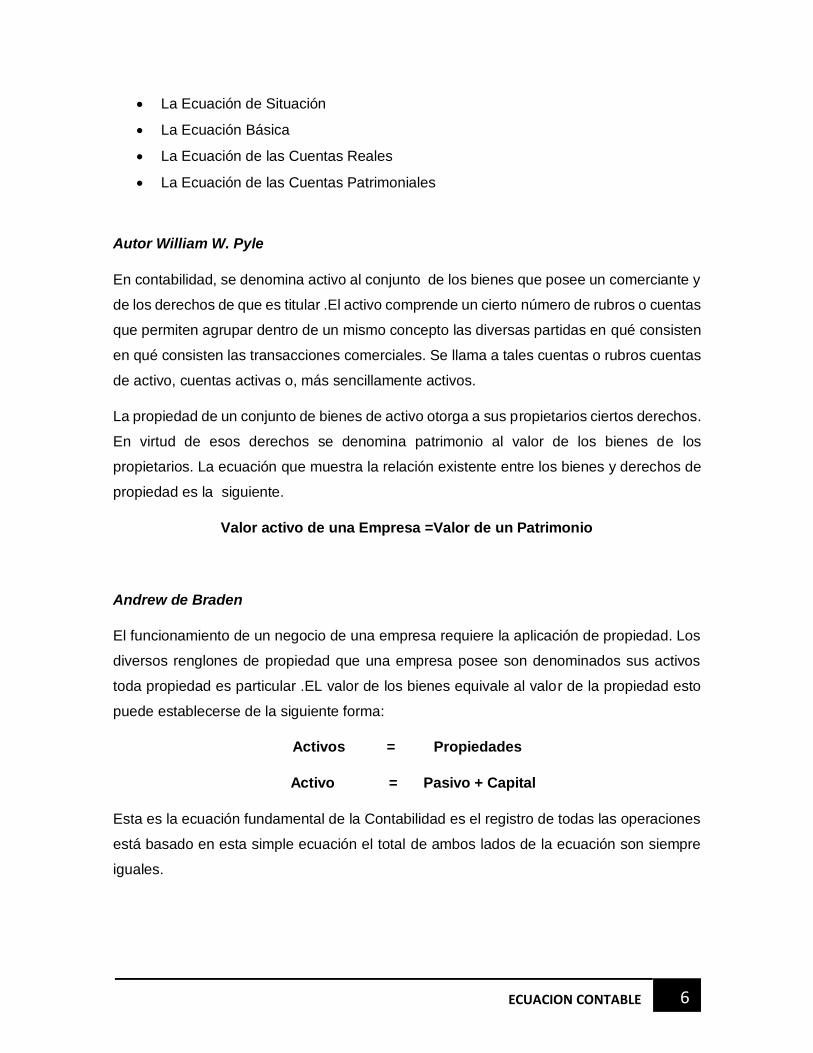

La Ecuación de Situación

La Ecuación Básica

La Ecuación de las Cuentas Reales

La Ecuación de las Cuentas Patrimoniales

Autor William W. Pyle

En contabilidad, se denomina activo al conjunto de los bienes que posee un comerciante y

de los derechos de que es titular .El activo comprende un cierto número de rubros o cuentas

que permiten agrupar dentro de un mismo concepto las diversas partidas en qué consisten

en qué consisten las transacciones comerciales. Se llama a tales cuentas o rubros cuentas

de activo, cuentas activas o, más sencillamente activos.

La propiedad de un conjunto de bienes de activo otorga a sus propietarios ciertos derechos.

En virtud de esos derechos se denomina patrimonio al valor de los bienes de los

propietarios. La ecuación que muestra la relación existente entre los bienes y derechos de

propiedad es la siguiente.

Valor activo de una Empresa =Valor de un Patrimonio

Andrew de Braden

El funcionamiento de un negocio de una empresa requiere la aplicación de propiedad. Los

diversos renglones de propiedad que una empresa posee son denominados sus activos

toda propiedad es particular .EL valor de los bienes equivale al valor de la propiedad esto

puede establecerse de la siguiente forma:

Activos = Propiedades

Activo = Pasivo + Capital

Esta es la ecuación fundamental de la Contabilidad es el registro de todas las operaciones

está basado en esta simple ecuación el total de ambos lados de la ecuación son siempre

iguales.

7 ECUACION CONTABLE

Néstor Álvarez R.

La ecuación contable es la resultante de comparar el Activo y el Pasivo de una empresa,

con el objeto de obtener el valor del Patrimonio o Capital. Desde su inicio, toda empresa o

negocio puede expresar su ecuación patrimonial, que se conservara a través de toda la vida

de la empresa, aun cuando los valores que involucra aumenten o disminuyan el Activo o el

Pasivo.

Juan Funes Orellana

Las inversiones realizadas en el activo o derechos son iguales al financiamiento de terceros

y del propietario, es decir, con capital ajeno (pasivo) y el capital propio (capital o patrimonio).

Esta igualdad recibe también el nombre de “Ecuación de Balance “que tiene su origen en

que balancea el valor de los activos con la suma de obligaciones para con terceras personas

(pasivo) y para con el propietario (socios). Entonces la ecuación principal de la contabilidad

será:

A = C + P

Y como se ha mencionado que el patrimonio representa en todo momento la diferencia

entre los bienes y derechos (activos) y obligaciones con terceros (pasivos). En

consecuencia, expresado en una ecuación lo explicado, tendremos como una derivada a la

siguiente ecuación:

C = A - P

Partes que integran la ecuación contable.-

La contabilidad se basa en tres elementos fundamentales que son:

A. Activo o Derechos

B. Pasivo u Obligaciones

C. Capital o Patrimonio

A. Activo o Derechos.-

Un activo es un recurso bajo control de la empresa que proviene de hechos pasados y del

cual se espera que genere beneficios económicos al futuro para la empresa.

8 ECUACION CONTABLE

Dicho de otra manera el activo es el conjunto de bienes valores y derechos que posee en

propiedad la empresa y dichos bienes tiene un valor económico expresado en términos

monetarios y están determinados bajo el principio contable de “Valuación al costo”.

Se denomina bienes al conjunto de recursos con los que cuenta una empresa, éstas

pueden ser:

1. Bienes de cambio, el dinero (moneda nacional y/o extranjera), las

mercaderías y/o productos destinados a su compra-venta. Los bienes de

cambio están conformados por:

Caja o efectivo, donde no sólo incluye los billetes y monedas, sino

también los cheques recibidos como pago de clientes.

Bancos, corresponde al efectivo en cuentas bancarias de libre

disponibilidad.

Inventarios y/o mercaderías, que corresponde al valor de las

existencias de mercancías disponibles para la venta, producto en

proceso y materia prima e insumos para la producción del producto

terminado.

2. Otro tipo de Bienes, son los denominados Bienes de uso, dentro de esta

clasificación encontramos: los muebles, inmuebles, maquinaria,

automotores y otros, todos estos utilizados por una empresa para el normal

desarrollo de sus actividades. La conformación de los bienes de uso se

describe a continuación:

Muebles y enseres, se refiere al valor de las vitrinas, escritorios,

máquinas de escribir, calcular, mesas, sillas, etc. De uso de la

empresa.

Inventario de material de mantenimiento, corresponde a las

existencias de materiales disponibles para utilizar en reparaciones.

Terrenos, valor del terreno sobre el cual están construidos las

instalaciones de la empresa.

Edificios y construcciones, valor de las infraestructuras (Parte de una

construcción que está bajo el nivel del suelo) y supraestructuras que

utiliza la empresa para desarrollar el negocio, etc.

9 ECUACION CONTABLE

3. También tenemos entre otros,los Bienes inmateriales, aquellos que no

poseen forma corpórea como ser inventos, patentes, etc. Que coadyuvan al

desarrollo de actividades de una empresa.

Se denominan valores a los títulos negociables (letras de cambio, acciones, certificados de

aportación, bonos, etc.) que representan la colocación transitoria o permanente de recursos

en otra empresa con la finalidad de obtener beneficio adicional.

Se denominan derechos, al conjunto de facultades que posee una empresa para poder

exigir algo en su beneficio a otras personas naturales y/o jurídicas, emergentes de

realizarse principalmente operaciones de venta de mercaderías al crédito. Contablemente,

utilizamos la terminología de derechos para identificar todas aquellas transacciones, que

como resultado originaron algo por cobrar a favor de la empresa.

1. Cuentas a cobrar, son deudas por cobrar con solo compromiso verbal de

pago.

2. Documentos a cobrar, son clientes con deudas pendientes de cobro

respaldados con letras de cambio o pagarés.

Los Recursos Humanos, se refieren a personas naturales que están a cargo las

actividades de una empresa, pudiendo ser:

o El dueño o propietario

o La junta de accionistas o socios y el directorio para empresas constituidas

jurídicamente en sociedades mercantiles

o El personal administrativo

B. Pasivo u Obligaciones a terceros.-

Un pasivo es una obligación presente de la empresa, que proviene de hechos pasados y

cuya liquidación se espera que produzca la salida de recursos generadores de beneficios

económicos.

Se puede entender como pasivo al conjunto de deudas y obligaciones hacia terceras

personas pendientes de pago a una determinada, que están a cargo de la empresa, las que

deben estar expresados en términos monetarios y de acuerdo al principio contable

“Valuación al Costo”; la empresa que debe se denomina deudor, y la persona o empresa a

quien se le debe se denomina acreedor.

10 ECUACION CONTABLE

Dicho de otra manera, una empresa u organización tiene un pasivo cuando “debe algo” que

se puede expresar en términos monetarios (ya sea dinero, una casa, un automóvil) y para

pagar debe salir de su bolsillo, caja o cuenta bancaria, entre las deudas u obligaciones más

comunes están las siguientes:

o Cuentas a pagar a proveedores, es una deuda que se la contrae por la

compra de bienes a crédito con solo un compromiso verbal de pago.

o Documentos a pagar, es una deuda que respaldamos con letras de cambio

o pagarés.

o Sueldos y salarios a pagar, son las deudas a los trabajadores por actividades

que realizan a favor de la empresa.

o Aportes y retenciones a pagar, deudas por aportes patronales y laborales a

las instituciones de seguridad social y a los sistemas de impuestos.

o Hipotecas a pagar, deudas por préstamos obtenidos con garantía hipotecaria

de un bien inmueble.

o Impuestos a pagar, obligaciones tributarias pendientes de pago, etc.

C. Capital O Patrimonio

“Patrimonio es participación residual sobre los activos de la empresa, una vez deducidos

los pasivos“.

El Patrimonio representa la inversión efectuada por el propietario o socios de la empresa u

organización y la evolución del mismo, se refleja a través del resultado neto obtenido de las

operaciones que aumentan o disminuyen el capital inicial, y representa en todo momento la

diferencia entre el activo y el pasivo.

Se denomina aporte de capital, al conjunto de recursos que el propietario de su patrimonio

personal entrega a la empresa para el normal desarrollo de sus actividades. Tales aportes

pueden ser: en bienes, en valores y/o derechos.

Todas las empresas al inicio de actividades y continuar con las mismas, necesitan de

inversiones (activos), que desde luego habrán sido obtenidas mediante financiamientos

externos (pasivos) e internas (capital).

11 ECUACION CONTABLE

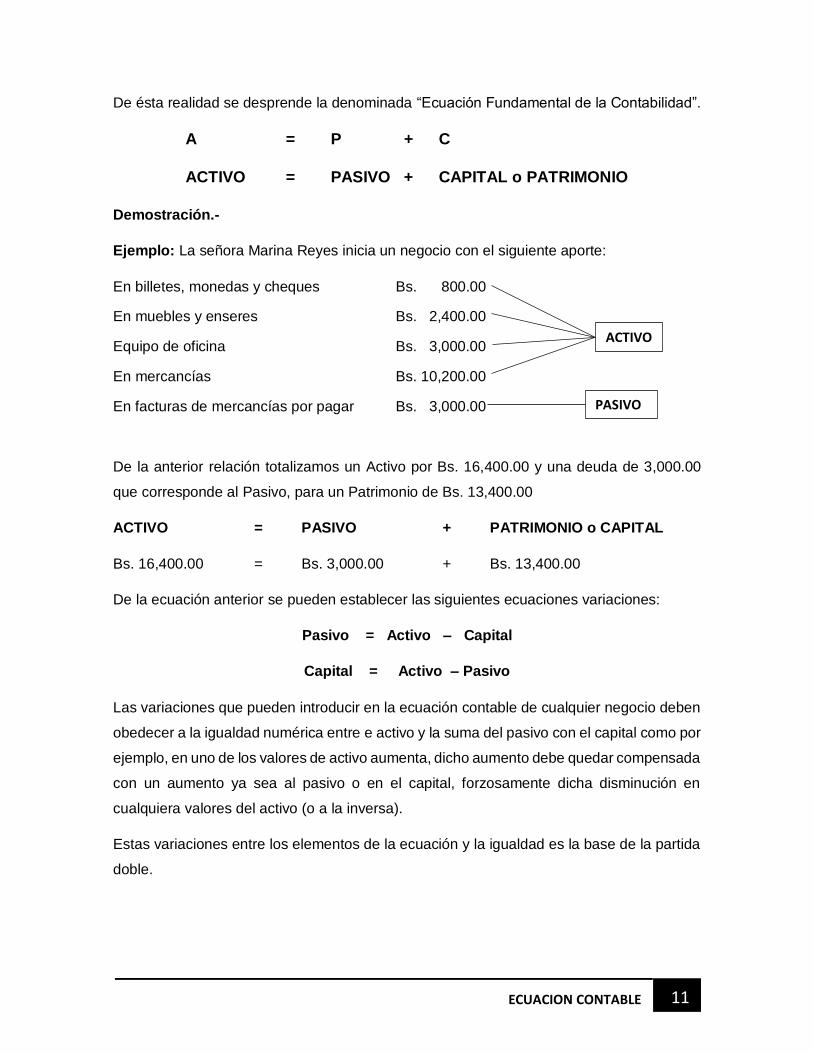

De ésta realidad se desprende la denominada “Ecuación Fundamental de la Contabilidad”.

ACTIVO = PASIVO + CAPITAL o PATRIMONIO

ACTIVO = PASIVO + CAPITAL o PATRIMONIO

Demostración.-

Ejemplo: La señora Marina Reyes inicia un negocio con el siguiente aporte:

En billetes, monedas y cheques Bs. 800.00

En muebles y enseres Bs. 2,400.00

Equipo de oficina Bs. 3,000.00

En mercancías Bs. 10,200.00

En facturas de mercancías por pagar Bs. 3,000.00

De la anterior relación totalizamos un Activo por Bs. 16,400.00 y una deuda de 3,000.00

que corresponde al Pasivo, para un Patrimonio de Bs. 13,400.00

ACTIVO = PASIVO + PATRIMONIO o CAPITAL

Bs. 16,400.00 = Bs. 3,000.00 + Bs. 13,400.00

De la ecuación anterior se pueden establecer las siguientes ecuaciones variaciones:

Pasivo = Activo – Capital

Capital = Activo – Pasivo

Las variaciones que pueden introducir en la ecuación contable de cualquier negocio deben

obedecer a la igualdad numérica entre e activo y la suma del pasivo con el capital como por

ejemplo, en uno de los valores de activo aumenta, dicho aumento debe quedar compensada

con un aumento ya sea al pasivo o en el capital, forzosamente dicha disminución en

cualquiera valores del activo (o a la inversa).

Estas variaciones entre los elementos de la ecuación y la igualdad es la base de la partida

doble.

ACTIVO

PASIVO

12 ECUACION CONTABLE

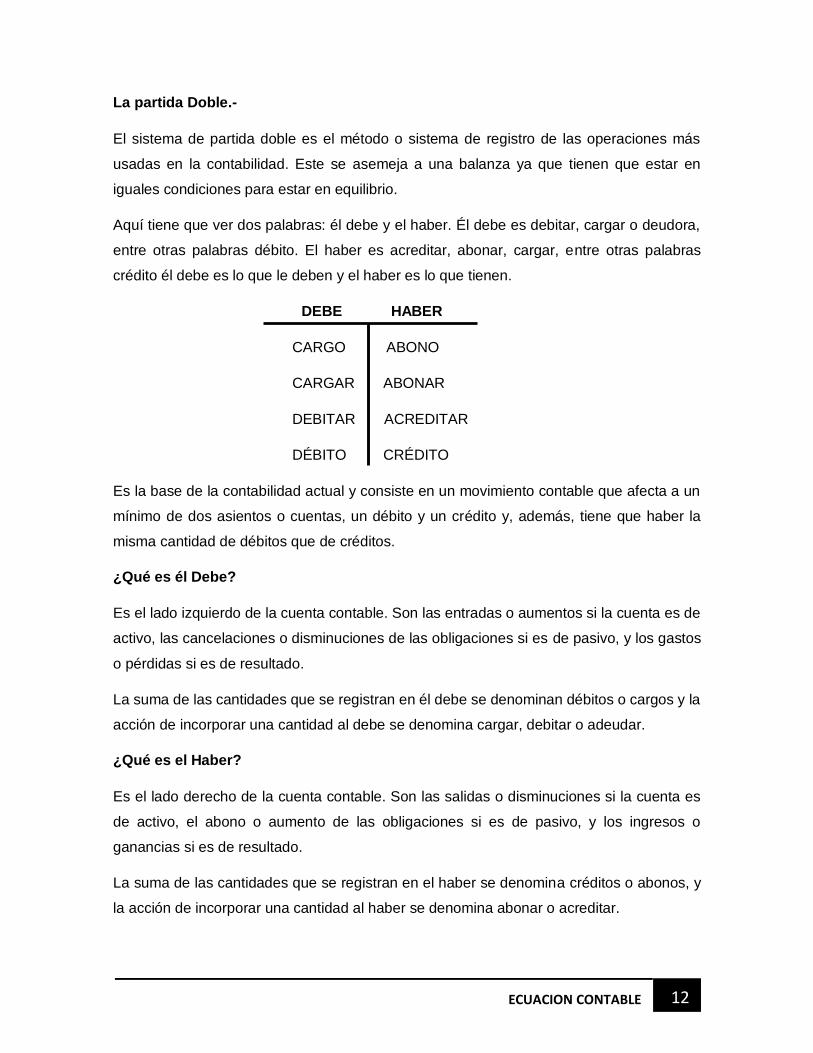

La partida Doble.-

El sistema de partida doble es el método o sistema de registro de las operaciones más

usadas en la contabilidad. Este se asemeja a una balanza ya que tienen que estar en

iguales condiciones para estar en equilibrio.

Aquí tiene que ver dos palabras: él debe y el haber. Él debe es debitar, cargar o deudora,

entre otras palabras débito. El haber es acreditar, abonar, cargar, entre otras palabras

crédito él debe es lo que le deben y el haber es lo que tienen.

DEBE HABER

CARGO ABONO

CARGAR ABONAR

DEBITAR ACREDITAR

DÉBITO CRÉDITO

Es la base de la contabilidad actual y consiste en un movimiento contable que afecta a un

mínimo de dos asientos o cuentas, un débito y un crédito y, además, tiene que haber la

misma cantidad de débitos que de créditos.

¿Qué es él Debe?

Es el lado izquierdo de la cuenta contable. Son las entradas o aumentos si la cuenta es de

activo, las cancelaciones o disminuciones de las obligaciones si es de pasivo, y los gastos

o pérdidas si es de resultado.

La suma de las cantidades que se registran en él debe se denominan débitos o cargos y la

acción de incorporar una cantidad al debe se denomina cargar, debitar o adeudar.

¿Qué es el Haber?

Es el lado derecho de la cuenta contable. Son las salidas o disminuciones si la cuenta es

de activo, el abono o aumento de las obligaciones si es de pasivo, y los ingresos o

ganancias si es de resultado.

La suma de las cantidades que se registran en el haber se denomina créditos o abonos, y

la acción de incorporar una cantidad al haber se denomina abonar o acreditar.

13 ECUACION CONTABLE

Funcionamiento

Su postulado principal es "No hay deudor sin acreedor, ni acreedor sin deudor". Esto

significa que, considerando la totalidad de los elementos patrimoniales de la empresa, si un

elemento disminuye es porque otro aumenta, o, lo que es lo mismo, si se produce una

entrada en un elemento es porque hay una salida de otro elemento y, por tanto, hacer un

cargo en una cuenta (o cuentas) supone siempre tener que hacer un abono en otra (u otras).

Siguiendo este sistema de partida doble, en cada operación que realiza una empresa hay

que buscar siempre una doble modificación en los elementos patrimoniales de la misma.

Ventajas de la partida doble:

Permite el control matemático de las anotaciones: como siempre se da entrada

y salida simultáneamente a dos valores que se cambian, el ordenamiento de los

mismos en dos columnas separadas; izquierda y derecha, fija como condición

de exactitud que sus respectivas sumas coincidan entre sí.

Permite incluir en la contabilidad un panorama completo del negocio: no es

solamente el movimiento de valores tangibles lo que se registra; inventarios,

cuentas por cobrar o por pagar por ejemplo, sino también todos los elementos

abstractos que contribuyen a establecer, por diferencia, el total de gastos y

beneficios del ente, haciendo posible conocer sus montos sin necesidad de

formular un balance general.

La preparación de los estados financieros se puede crear con facilidad debido al

cálculo preciso y continúo de beneficios (crédito) y pérdida (débito).

Con las dos entradas registradas (compras y ventas) se puede rastrear quién le

debe dinero a la empresa y que la empresa le debe dinero más fácilmente.

La posición financiera de la compañía se ilustra claramente y se puede acceder

rápidamente a la planificación empresarial eficaz.

Con un mayor grado de entradas necesarias, la partida de doble tiene un

enfoque estricto para crear un registro detallado de todos los bienes para que

su empresa no pierda la pista de todos los ingresos.

La omisión de los datos importantes nunca es un problema debido a que cada

transacción se registra dos veces en dos columnas separadas.

14 ECUACION CONTABLE

En algunos casos se pueden afectar más de dos cuentas, pero aun así, los débitos y

los créditos de las cuentas afectadas deben ser iguales, lo que es lo mismo, si se restan

los créditos de los débitos el resultado debe ser cero.

Esto permite conservar el equilibrio que también profesa la ecuación patrimonial. Si los

débitos representan lo que se tiene, los créditos representan lo que se debe. Lo que se

tiene es el activo y lo que se debe puede ser patrimonio y/o pasivo. De ahí la ecuación

patrimonial (Activo es igual a pasivo más patrimonio, o activo menos pasivo es igual a

patrimonio).

La técnica contable de hoy día, está fundamentada en la partida doble, la cual se basa

en el aumento y disminución de las diferentes cuentas que hacen parte del sistema

contable del ente económico.

Transacciones comerciales.-

Las transacciones comerciales son aquellas que buscan suministrarnos la información

necesaria para llevar un control más ordenado de las operaciones realizadas en una

empresa o negocio.

La forma común de expresar estas transacciones es a través de las denominadas cuentas

“T, las cuales se hacen de forma separada y luego son llevadas al Diario General.

Primeramente recordemos qué es importante a la hora de realizar una transacción

comercial, como ya se analizó en el tema del Movimiento de las Cuentas:

1. Determinar una cuenta afectada (nombre). Recuerda que siempre se afectarán por

lo menos dos cuentas: una por el débito y otra por el crédito, las cuales al sumarse

deben tener la misma cantidad.

2. Clasificar la cuenta según su grupo (activo, pasivo, capital, ingreso, costo y gasto)

3. Determinar si la cuenta aumenta o disminuye y anotar en el lado correcto de la

cuenta.

Existen los siguientes tipos de transacciones contables:

15 ECUACION CONTABLE

Las Transacciones Permutativas: Son operaciones comerciales que al suscitarse no

afectan al patrimonio, es decir no aumenta ni disminuye al contrario se queda estático.

Transacción Permutativa Positiva: Es cuando por lo general se efectuó el cambio

de un activo por otro activo o de un pasivo por otro pasivo. Ejemplo, Activo por otro

activo: (compra de un equipo de computación por Bs. 10.000)

Transacción Permutativa Negativa: Es cuando normalmente se efectuó el cambio

de un pasivo por un activo. Ejemplo Pasivo por Activo (pago de intereses por Bs.

1.000 mensual por préstamo obtenido del banco).

Las Transacciones Modificativas: Son operaciones comerciales que al suscitarse afectan

al patrimonio, es decir, que necesariamente este aumenta o disminuye.

Transacción Modificativa Favorable: Es aquella que al suscitarse la empresa

obtiene utilidad es decir el componente del patrimonio (Resultados Acumulados)

aumenta. Ejemplo, se vende el equipo de computación a Bs. 15.000 obteniendo una

utilidad de Bs. 5.000.

Transacción Modificativa Desfavorable: Es aquella que al suscitarse obtiene una

perdida, es decir, el componente del patrimonio (Resultados Acumulados)

disminuye. Ejemplo, se vende el equipo de computación a Bs. 5.000 obteniendo una

pérdida de Bs. 5.000

Las Transacciones Mixtas: Son operaciones comerciales que surgen a través de la

combinación de las transacciones Permutativas y modificativas, es decir, son sucesos de

activos por activos, pasivos por pasivos, activos por pasivos con incidencia sobre el

patrimonio.

Transacción Mixta Favorable: Es aquella que al suscitarse incide cambios sobre

el patrimonio, obteniendo una utilidad para la empresa. El ejemplo esta dado en la

transacción modificativa favorable.

Transacción Mixta Desfavorable: Es aquella que al suscitarse incide cambios

sobre el patrimonio, obteniendo una perdida para la empresa. El ejemplo esta dado

en la transacción modificativa desfavorable.

16 ECUACION CONTABLE

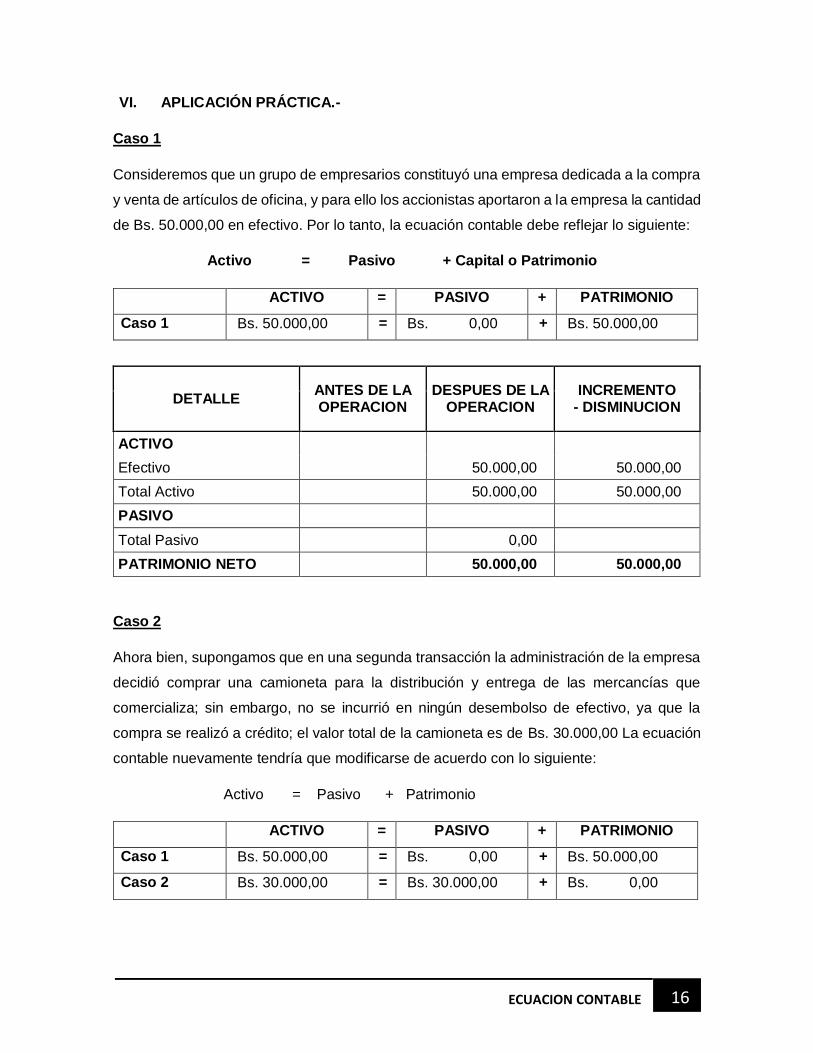

VI. APLICACIÓN PRÁCTICA.-

Caso 1

Consideremos que un grupo de empresarios constituyó una empresa dedicada a la compra

y venta de artículos de oficina, y para ello los accionistas aportaron a la empresa la cantidad

de Bs. 50.000,00 en efectivo. Por lo tanto, la ecuación contable debe reflejar lo siguiente:

Activo = Pasivo + Capital o Patrimonio

ACTIVO = PASIVO + PATRIMONIO

Caso 1 Bs. 50.000,00 = Bs. 0,00 + Bs. 50.000,00

Caso 2

Ahora bien, supongamos que en una segunda transacción la administración de la empresa

decidió comprar una camioneta para la distribución y entrega de las mercancías que

comercializa; sin embargo, no se incurrió en ningún desembolso de efectivo, ya que la

compra se realizó a crédito; el valor total de la camioneta es de Bs. 30.000,00 La ecuación

contable nuevamente tendría que modificarse de acuerdo con lo siguiente:

Activo = Pasivo + Patrimonio

ACTIVO = PASIVO + PATRIMONIO

Caso 1 Bs. 50.000,00 = Bs. 0,00 + Bs. 50.000,00

Caso 2 Bs. 30.000,00 = Bs. 30.000,00 + Bs. 0,00

DETALLE ANTES DE LA OPERACION

DESPUES DE LA OPERACION

INCREMENTO - DISMINUCION

ACTIVO

Efectivo 50.000,00 50.000,00

Total Activo 50.000,00 50.000,00

PASIVO

Total Pasivo 0,00

PATRIMONIO NETO 50.000,00 50.000,00

17 ECUACION CONTABLE

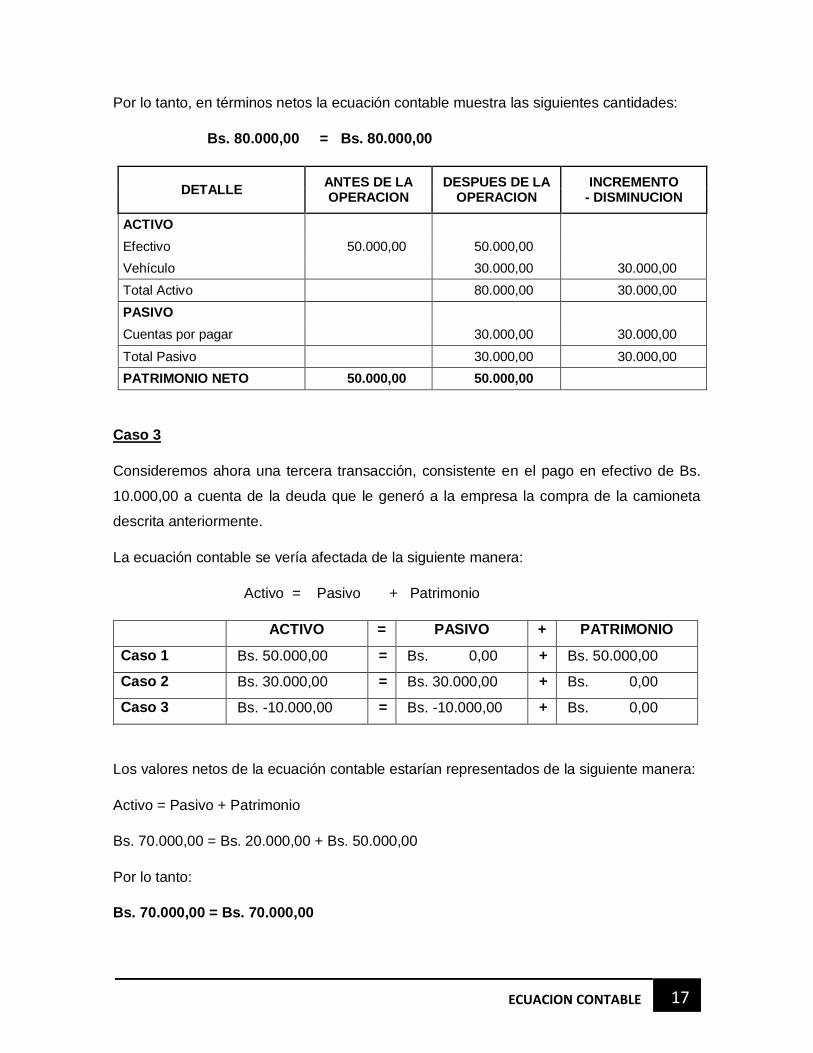

Por lo tanto, en términos netos la ecuación contable muestra las siguientes cantidades:

Bs. 80.000,00 = Bs. 80.000,00

DETALLE ANTES DE LA OPERACION

DESPUES DE LA OPERACION

INCREMENTO - DISMINUCION

ACTIVO

Efectivo 50.000,00 50.000,00

Vehículo 30.000,00 30.000,00

Total Activo 80.000,00 30.000,00

PASIVO

Cuentas por pagar 30.000,00 30.000,00

Total Pasivo 30.000,00 30.000,00

PATRIMONIO NETO 50.000,00 50.000,00

Caso 3

Consideremos ahora una tercera transacción, consistente en el pago en efectivo de Bs.

10.000,00 a cuenta de la deuda que le generó a la empresa la compra de la camioneta

descrita anteriormente.

La ecuación contable se vería afectada de la siguiente manera:

Activo = Pasivo + Patrimonio

ACTIVO = PASIVO + PATRIMONIO

Caso 1 Bs. 50.000,00 = Bs. 0,00 + Bs. 50.000,00

Caso 2 Bs. 30.000,00 = Bs. 30.000,00 + Bs. 0,00

Caso 3 Bs. -10.000,00 = Bs. -10.000,00 + Bs. 0,00

Los valores netos de la ecuación contable estarían representados de la siguiente manera:

Activo = Pasivo + Patrimonio

Bs. 70.000,00 = Bs. 20.000,00 + Bs. 50.000,00

Por lo tanto:

Bs. 70.000,00 = Bs. 70.000,00

18 ECUACION CONTABLE

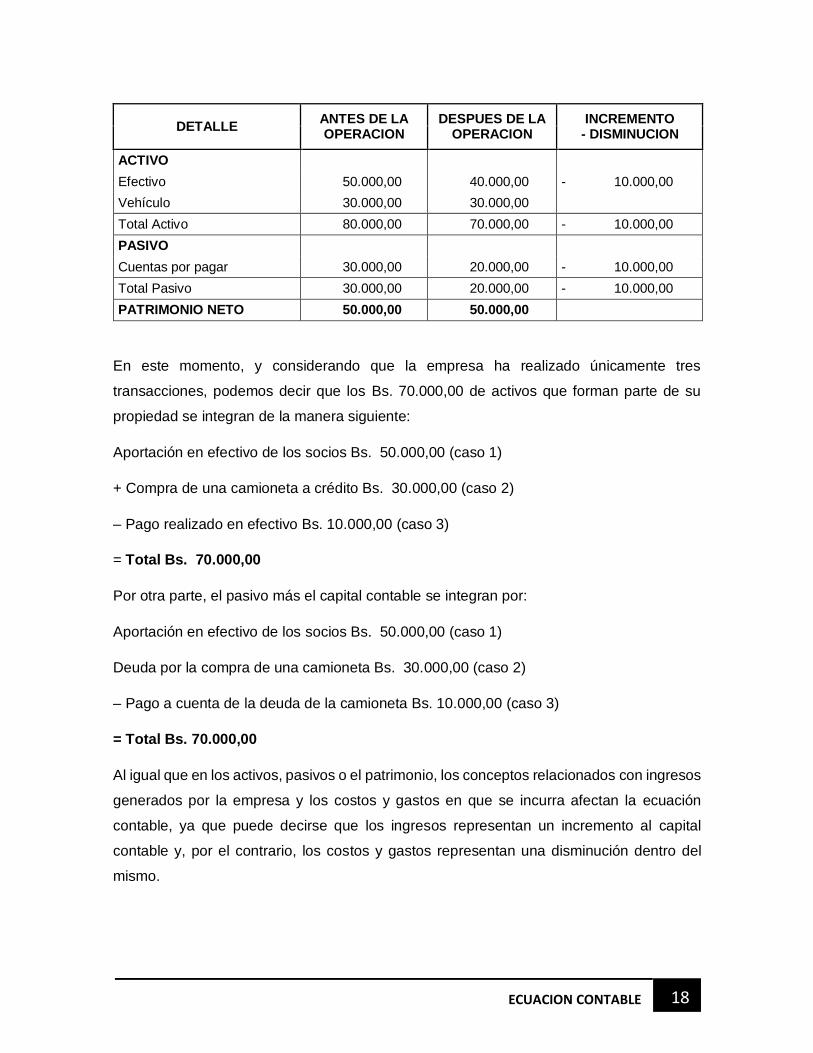

En este momento, y considerando que la empresa ha realizado únicamente tres

transacciones, podemos decir que los Bs. 70.000,00 de activos que forman parte de su

propiedad se integran de la manera siguiente:

Aportación en efectivo de los socios Bs. 50.000,00 (caso 1)

+ Compra de una camioneta a crédito Bs. 30.000,00 (caso 2)

– Pago realizado en efectivo Bs. 10.000,00 (caso 3)

= Total Bs. 70.000,00

Por otra parte, el pasivo más el capital contable se integran por:

Aportación en efectivo de los socios Bs. 50.000,00 (caso 1)

Deuda por la compra de una camioneta Bs. 30.000,00 (caso 2)

– Pago a cuenta de la deuda de la camioneta Bs. 10.000,00 (caso 3)

= Total Bs. 70.000,00

Al igual que en los activos, pasivos o el patrimonio, los conceptos relacionados con ingresos

generados por la empresa y los costos y gastos en que se incurra afectan la ecuación

contable, ya que puede decirse que los ingresos representan un incremento al capital

contable y, por el contrario, los costos y gastos representan una disminución dentro del

mismo.

DETALLE ANTES DE LA OPERACION

DESPUES DE LA OPERACION

INCREMENTO - DISMINUCION

ACTIVO

Efectivo 50.000,00 40.000,00 - 10.000,00

Vehículo 30.000,00 30.000,00

Total Activo 80.000,00 70.000,00 - 10.000,00

PASIVO

Cuentas por pagar 30.000,00 20.000,00 - 10.000,00

Total Pasivo 30.000,00 20.000,00 - 10.000,00

PATRIMONIO NETO 50.000,00 50.000,00

19 ECUACION CONTABLE

Caso 4

Consideremos una cuarta transacción donde la empresa generó un ingreso derivado de un

servicio que prestó, y por el cual recibió la cantidad de Bs. 20.000,00. La ecuación contable

se afectaría de la siguiente manera:

Activo = Pasivo + Patrimonio

ACTIVO = PASIVO + PATRIMONIO

Caso 1 Bs. 50.000,00 = Bs. 0,00 + Bs. 50.000,00

Caso 2 Bs. 30.000,00 = Bs. 30.000,00 + Bs. 0,00

Caso 3 Bs. -10.000,00 = Bs. -10.000,00 + Bs. 0,00

Caso 4 Bs. 20.000,00 = Bs. 0,00 + Bs. 20.000,00

DETALLE ANTES DE LA OPERACION

DESPUES DE LA OPERACION

INCREMENTO - DISMINUCION

ACTIVO

Efectivo 40.000,00 60.000,00 20.000,00

Vehículo 30.000,00 30.000,00

Total Activo 70.000,00 90.000,00 20.000,00

PASIVO

Cuentas por pagar 20.000,00 20.000,00

Total Pasivo 20.000,00 20.000,00

PATRIMONIO NETO 50.000,00 70.000,00 20.000,00

Al representar el ingreso de Bs.20.000,00 en la ecuación contable, observamos que la

cantidad de activos se incrementó en Bs.20.000,00; esto es así debido a que se produjo

una entrada de efectivo y, de manera simultánea, el patrimonio se incrementó, reflejando el

ingreso percibido, ya que al prestar el servicio se generó un ingreso.

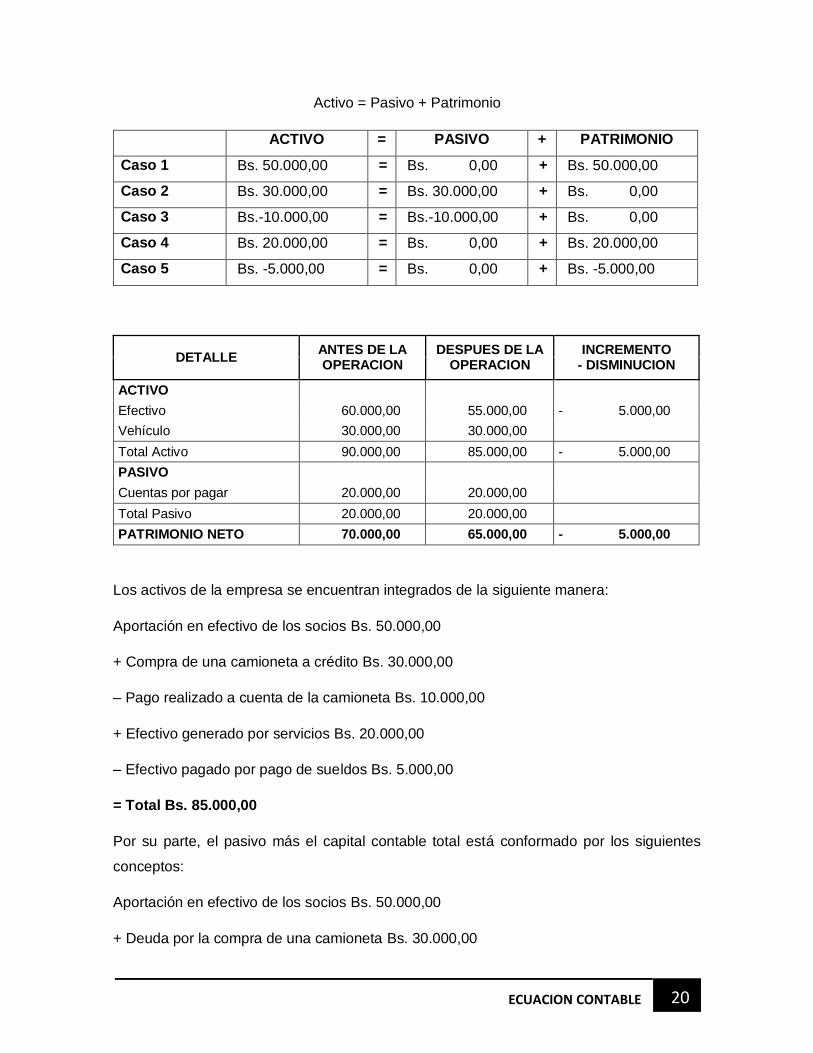

Caso 5

Ahora consideremos dentro de la ecuación contable un gasto de Bs. 5.000,00 derivado del

pago en efectivo hecho por la empresa a sus empleados por concepto de sueldos.

20 ECUACION CONTABLE

Activo = Pasivo + Patrimonio

ACTIVO = PASIVO + PATRIMONIO

Caso 1 Bs. 50.000,00 = Bs. 0,00 + Bs. 50.000,00

Caso 2 Bs. 30.000,00 = Bs. 30.000,00 + Bs. 0,00

Caso 3 Bs.-10.000,00 = Bs.-10.000,00 + Bs. 0,00

Caso 4 Bs. 20.000,00 = Bs. 0,00 + Bs. 20.000,00

Caso 5 Bs. -5.000,00 = Bs. 0,00 + Bs. -5.000,00

Los activos de la empresa se encuentran integrados de la siguiente manera:

Aportación en efectivo de los socios Bs. 50.000,00

+ Compra de una camioneta a crédito Bs. 30.000,00

– Pago realizado a cuenta de la camioneta Bs. 10.000,00

+ Efectivo generado por servicios Bs. 20.000,00

– Efectivo pagado por pago de sueldos Bs. 5.000,00

= Total Bs. 85.000,00

Por su parte, el pasivo más el capital contable total está conformado por los siguientes

conceptos:

Aportación en efectivo de los socios Bs. 50.000,00

+ Deuda por la compra de una camioneta Bs. 30.000,00

DETALLE ANTES DE LA OPERACION

DESPUES DE LA OPERACION

INCREMENTO - DISMINUCION

ACTIVO

Efectivo 60.000,00 55.000,00 - 5.000,00

Vehículo 30.000,00 30.000,00

Total Activo 90.000,00 85.000,00 - 5.000,00

PASIVO

Cuentas por pagar 20.000,00 20.000,00

Total Pasivo 20.000,00 20.000,00

PATRIMONIO NETO 70.000,00 65.000,00 - 5.000,00

21 ECUACION CONTABLE

– Pago a cuenta de la deuda de la camioneta Bs. 10.000,00

+ Ingreso generado por servicios Bs. 20.000,00

– Gasto generado por pago de sueldos Bs. 5.000,00

= Total Bs. 85.000,00

Como se puede observar, en todo momento la igualdad entre los elementos de la ecuación

contable se ha mantenido, por lo que es posible representar los valores netos de dicha

ecuación en el esquema siguiente:

Activo = Pasivo + Patrimonio

Bs. 85.000,00 = Bs. 20.000,00 + Bs. 65.000,00

Por lo tanto:

Bs. 85.000,00 = Bs. 85.000,00

VII. CONCLUSIONES.-

La realización de este trabajo fue de vital importancia para nosotros, ya que nos permitió

reforzar los diferentes aspectos que estructuran la ecuación contable y como tal nos

permiten tener claridad e ingresar con mayor precisión en el mundo de la contabilidad.

Pues el conocimiento y desarrollo de estos conceptos nos ayuda a enfrentar con firmeza a

una muy productiva vida laboral.

VIII. BIBLIOGRAFÍA.-

Elementos de la Contabilidad - Autor William W Pyle - De la universidad de Arizona

Principios de Contabilidad - Andrew de Braden

Contabilidad Básica y Documentos Mercantiles - Daniel Ayaviri García

Curso Básico de Contabilidad –2ª Edición - Néstor Álvarez R.

El ABC de la Contabilidad - Juan Funes Orellana

http://es.wikipedia.org

22 ECUACION CONTABLE

IX. AGRADECIMIENTOS.-

A Dios, por brindarnos la dicha de la salud y bienestar físico y espiritual.

A nuestros padres, como agradecimiento a su esfuerzo, amor y apoyo incondicional,

durante nuestra formación tanto personal como profesional.

A nuestro tutor, por brindarnos su guía y sabiduría en el desarrollo de este trabajo.

A todas las personas que participaron e hicieron posible este trabajo, muchas gracias por

su apoyo.

Al todo el plantel docente y el director de la institución, por aprobar nuestra idea y

permitirnos llevarlo hasta la feria.