la comptabilité internationale definition.pdf

TRANSCRIPT

La comptabilité internationale :Essai de définition sur la base d'ouvrages et de syllabus

Communication présentée au 17ème congrès del'Association Française de Comptabilité

Valenciennes, 30-31 mai et 1er juin 1996

Hervé STOLOWY

Professeur attachéGroupe HEC

Département Comptabilité - Contrôle1, rue de la Libération

78351 - JOUY-EN-JOSAS CEDEXTéléphone : 39 67 94 42 - Télécopie : 39 67 70 86 - E-mail : [email protected]

RÉSUMÉ

Beaucoup de chercheurs et de pédagogues ressentent un paradoxe concernant la comptabilitéinternationale : alors que la littérature a connu un fort développement ces dernières annéesdémontrant un intérêt croissant pour cette "discipline", il existe très peu de définitions de cedomaine de la comptabilité. S'agit-il d'une branche autonome de la comptabilité, ou doit-elleêtre rattachée à la comptabilité financière et/ou la comptabilité de gestion ? Une questionanalogue peut également être posée au niveau de l'enseignement de cette "discipline" qui faitl'objet à présent dans de nombreuses institutions de cours spécifiques : faut-il"internationaliser" les cours de comptabilité traditionnels ou créer des cours spécifiquesconsacrés à la comptabilité internationale, sans modifier les cours fondamentaux ?

Notre communication est le fruit d'une recherche qui a pour but de répondre à ces questions enessayant : (1) d'identifier le champ de la comptabilité internationale à travers deux échantillons: ouvrages et syllabus de cours, en Europe et outre-Atlantique et (2) d'identifier les contenus,méthodologies et pédagogies employées. Cette recherche se situe dans un domaine d'étude quiest en pleine expansion et pose des problèmes techniques, mais également politiques etculturels, passionnants.

ABSTRACT

Many researchers and academics have been surprised by the existence of an abundant literaturedealing with international accounting whereas there is practically no definition of this field ofaccounting.

The objective of this paper is to try to define international accounting through two samples:American and European textbooks, on the one hand, and syllabi from European academicinstitutions, on the other hand.

___________________________________________________________________________Remerciements. Cette communication présente les résultats intermédiaires d'une recherche menée grâce à unfinancement du Groupe HEC. La partie de ce rapport consacrée à l'analyse de syllabus a été réalisée avec l'aidede Véronique N'Guyen, étudiante au programme doctoral d'HEC, département Comptabilité-Contrôle.

1

AVANT-PROPOS

Cette communication a pour but de présenter les résultats intermédiaires d'une recherche encours sur la comptabilité internationale. L'auteur remercie par avance les lecteurs qui voudrontlui faire part de leurs commentaires sur ce texte.

INTRODUCTION : PRÉSENTATION DE LA RECHERCHE

1. Le développement de la comptabilité internationale

En vingt-cinq ans, la comptabilité internationale, comme le rappelle G. Mueller1, est passée dustade de "l'enfance à celui d'un jeune adulte" et cette croissance est reflétée par l'abondantelittérature comptable dans ce domaine. Selon F. Choi et G. Mueller2, la comptabilitéinternationale recouvre actuellement :

¥ l'analyse comparative internationale ;¥ les règles de détermination du résultat et les problèmes de publication spécifiques auxtransactions entre entreprises multinationales ;¥ les besoins des marchés de capitaux internationaux en information comptable ;¥ l'harmonisation internationale des règles d'élaboration et de publication de l'informationcomptable.

Comment expliquer l'intérêt des chercheurs et des pédagogues pour cette "discipline" ? Denombreuses réponses sont possibles. F. Choi et G. Mueller3 rappellent qu'en cette fin devingtième siècle, marquée par l'internationalisation des relations entre entreprises, denombreuses décisions opérationnelles, d'investissement ou de financement ont des implicationsinternationales. Or, beaucoup de ces décisions s'appuient sur des données comptables, d'où lanécessité d'une bonne connaissance de la comptabilité internationale.

R. Parker4 estime qu'il existe quatre raisons pour lesquelles l'étude de la comptabilitéinternationale comparée est importante : l'évolution historique, les sociétés multinationales,l'intérêt d'une comparaison et l'harmonisation. Le même raisonnement se retrouve, sous uneforme légèrement différente, mais cependant très proche, chez F. Choi et G. Mueller quiprécisent que trois forces principales ont attiré le champ de la comptabilité vers la dimensioninternationale5 : (1) les facteurs environnementaux, (2) l'internationalisation de la disciplinecomptable et (3) l'internationalisation de la profession comptable.

2. La recherche en comptabilité internationale

"Qu'est-ce que la recherche en comptabilité internationale ? Quand peut-on dire d'unerecherche qu'elle est justement une recherche en comptabilité internationale ?"

Ces questions posées par B. Colasse et H. Bouquin6 traduisent le paradoxe ressenti parbeaucoup de chercheurs alors que, comme nous l'avons déjà souligné, la littérature encomptabilité internationale a connu un fort développement ces dernières années : comment 1 Avant-propos à Comparative International Accounting. C. Nobes et R. Parker, Prentice-Hall, 3ème édition,1991, p. XIII.2 International Accounting. Prentice-Hall, 2ème édition, 1992, p. 12.3 Opus cité, préface p. XIII.4 Some International Aspects of Accounting in Gray S.J. : International Accounting and TransnationalDecisions, Buterworths, 1983.5 F. Choi et G. Mueller, opus cité, p. 1.6 Avant-propos aux actes du congrès 1994 de l'Association Française de Comptabilité (Paris-Dauphine).

2

peut-on faire de la recherche en comptabilité internationale sans avoir de manière préalabledéfini ce domaine de la comptabilité ? S'agit-il d'une branche autonome de la comptabilité,comme les juristes aiment à créer de nouvelles branches du droit ?

Mais une question analogue peut également être posée au niveau de l'enseignement de cette"discipline" qui fait l'objet à présent, dans de nombreuses business schools, de coursspécifiques sur la pertinence desquels on peut s'interroger aujourd'hui.

H. Bouquin et B. Colasse7 proposent une classification des recherches en comptabilitéinternationale :

¥ d'un point de vue thématique : une recherche relèverait de la comptabilité internationalelorsque son thème, sans être intrinsèquement de nature internationale, est abordé dans sadimension internationale (exemple : contrôle de gestion dans les multinationales).

¥ d'un point de vue méthodologique : une recherche relèverait de la comptabilité internationalelorsqu'elle se veut comparative et vise à mettre en évidence et à expliquer les différencesnationales et leurs conséquences (histoire comparée des systèmes comptables, systèmescomptables et cultures nationales, théorie comptable comparée).

3. Objectifs de la recherche

La présente recherche a pour but :

1) d'identifier le champ de la comptabilité internationale à travers deux échantillons :ouvrages et syllabus de cours, en Europe et outre-Atlantique.

2) d'identifier les contenus, méthodologies et pédagogies employées :

Contenus : teneur des analyses, interprétations et portée des résultats ; théoriesdéveloppées.

Méthodologies : différentes formes d'approches, comparatives ou non.

Pédagogies : objectifs, méthodes, structures.

4. Intérêt de la recherche

Le premier intérêt de notre recherche réside dans le domaine d'étude puisque, comme nousavons eu l'occasion de l'indiquer, la comptabilité internationale est en pleine expansion et posedes problèmes techniques, mais également politiques et culturels, passionnants.

Mais surtout, nous avons constaté que si beaucoup d'ouvrages évoquaient les facteurs ayantinfluencé la comptabilité pour la rendre plus internationale, peu d'entre eux fournissaient deréelles définitions du concept de comptabilité internationale.

Par ailleurs, l'originalité de cette recherche réside dans le fait qu'elle englobe tant les États-Unisque l'Europe, alors que les quelques recherches qui ont eu lieu dans ce domaine étaientessentiellement américaines (voir ci-dessous). Enfin, nous souhaitons pouvoir répondre à unequestion fondamentale que se posent actuellement les pédagogues, notamment aux États-Unis

7 Opus cité.

3

: faut-il "internationaliser" les cours de comptabilité traditionnels ou faut-il créer des coursspécifiques consacrés à la comptabilité internationale, sans modifier les cours fondamentaux ?

Cette communication présente certains résultats de notre recherche tant dans le domaine desouvrages (§ 1) que dans celui des syllabus (§ 2).

1. ANALYSE D'OUVRAGES

Nous allons tenter d'identifier le champ de la comptabilité internationale à travers, d'une part,les thèmes traités par les ouvrages de comptabilité internationale et, d'autre part, les préfaces,avant-propos et chapitres introductifs de ces mêmes ouvrages.

La méthodologie suivante a été retenue :

1 - Constitution d'une bibliographie détaillée des ouvrages de comptabilité internationale ;

2 - Sélection d'un échantillon d'ouvrages ;

3 - Établissement d'une grille d'analyse des ouvrages ;

4 - Application de cette grille aux ouvrages sélectionnés ;

5 - Analyse des préfaces, avant-propos et chapitres introductifs des ouvrages retenus ;

6 - Établissement de typologies ;

7 - Analyse du contenu à travers les grilles ainsi établies ;

8 - Définition de la comptabilité internationale par les auteurs et confrontation avec notreanalyse.

1.1 Constitution d'une bibliographie détaillée des ouvrages de comptabilitéinternationale

Nous avons constitué une bibliographie à partir des sources suivantes :

¥ base de données de la bibliothèque d'HEC¥ base de données de la bibliothèque de l'Université de Paris-Dauphine¥ consultation de catalogues des principaux éditeurs américains et britanniques dans ledomaine comptable : Addison-Wesley, Harcourt Brace Professional Publishing - AcademicPress, CIMA Press, Gower Press, Irwin, John Wiley & Sons, McGraw-Hill, Prentice Hall,Routledge, South-Western Publishing, The Dryden Press.¥ consultation des bibliographies figurant dans les ouvrages de comptabilité internationale(phénomène de la "boule de neige").

Les ouvrages recherchés avaient dans leur titre les mots clés suivants :

¥ "accounting" et "international" ;¥ "accounting" et "multinational" ;¥ "accounting" et "Europe" (ou "european") ;¥ "reporting" et "international" ;¥ "comptabilité" et "internationale" ;¥ "comptabilité" et "Europe" (ou "européen" ou "C.E.E." ou "Union européenne") ;

4

¥ "principe(s) comptable(s)" et "Europe" (ou "européen" ou "C.E.E." ou "Unioneuropéenne").

1.2 Sélection d'un échantillon d'ouvrages

De nombreux livres ayant fait l'objet de plusieurs éditions successives, il aurait été intéressantd'observer l'évolution de la manière dont les auteurs abordent la comptabilité internationale aufil des ans. Cette perspective historique permettrait de déterminer les thèmes émergents et, aucontraire, les thèmes déclinants. Cependant, dans cette première phase, nous avons préférédresser un bilan actuel et n'avons retenu que les éditions les plus récentes des ouvragessélectionnés.

Les ouvrages de comptabilité internationale peuvent être classés en plusieurs catégories :

¥ Manuels de cours¥ Ouvrages de recherche ou anthologies¥ Ouvrages de cas¥ Ouvrages professionnels.

Nous n'avons retenu dans cette étude que les manuels de cours. En effet, nous avons estiménécessaire de ne pas analyser les ouvrages professionnels dont le but principal est ladescription des pratiques comptables d'un certain nombre de pays. Il ne s'agit d'ailleurs pastoujours de comptabilité comparative car la place dévolue à la comparaison est relativementfaible8.

De la même manière nous avons éliminé de notre échantillon9 les ouvrages liés à lacomptabilité internationale mais constituant plutôt des recherches dans ce domaine comme :

¥ "Judgment in international accounting" de A. Belkaoui (1990), qui propose une approcheculturelle de la comptabilité, en démontrant que la comptabilité est le reflet des structuresculturelles, linguistiques et socio-économiques d'un pays. Dans ce contexte, l'harmonisationserait une chimère car on ne peut uniformiser les pratiques sans se heurter à des résistancesdans chaque pays.

¥ "International Group Accounting", coordonné par S. Gray, A. Coenenberg et P. Gordon(1993), qui réfléchit sur la consolidation au niveau international.

¥ "International Accounting: A Survey" de J. Samuels et A. Piper (1985) qui entreprend uneréflexion portant notamment sur le développement de la comptabilité internationale, le conceptde "standardisation" par opposition à "harmonisation"...

Au cours de la première phase de notre recherche, un échantillon de 11 ouvrages publiés après1990 a été constitué : 7 ouvrages de comptabilité internationale et 4 ouvrages de comptabilitéeuropéenne (voir annexe 1). Les ouvrages non retenus figurent en annexe 2.

1.3 Établissement d'une grille d'analyse des ouvrages

8 Cette remarque ne constitue pas un jugement de valeur, ces ouvrages constituant des outils de travailextrêmement précieux.9 Ces ouvrages sont cependant essentiels à la compréhension des différences entre les approches mises enoeuvre dans chaque pays et devraient nous aider à enrichir notre analyse dans une seconde phase.

5

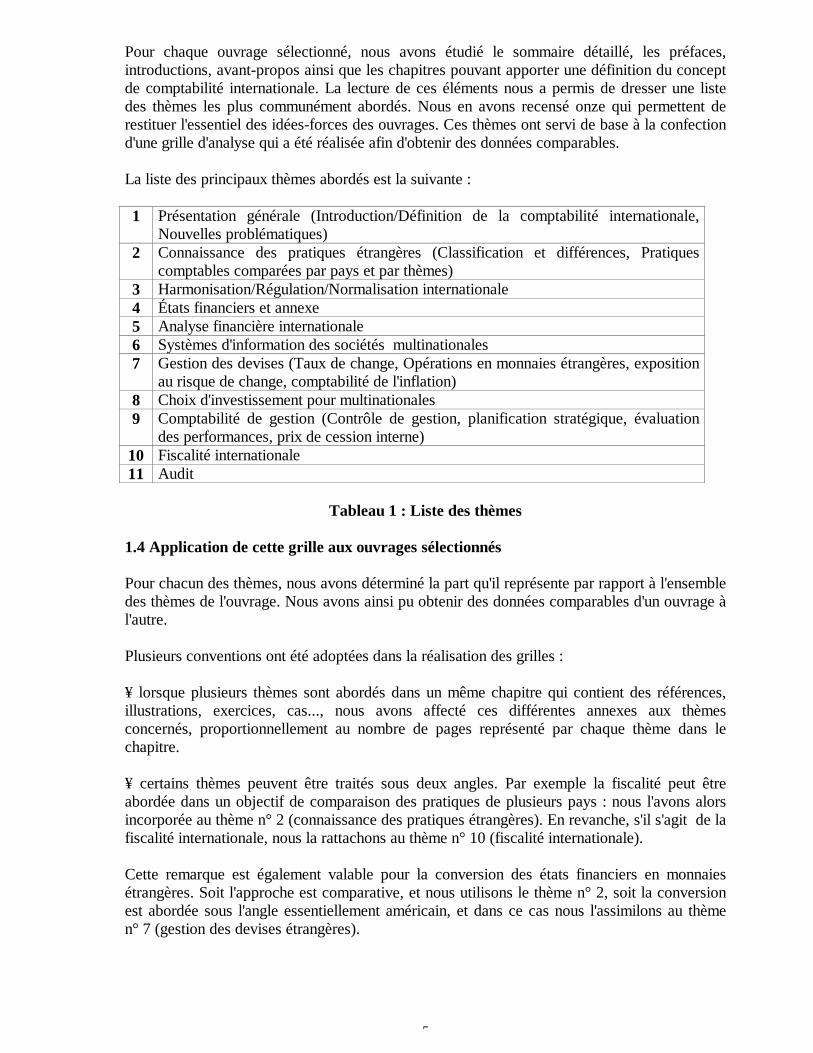

Pour chaque ouvrage sélectionné, nous avons étudié le sommaire détaillé, les préfaces,introductions, avant-propos ainsi que les chapitres pouvant apporter une définition du conceptde comptabilité internationale. La lecture de ces éléments nous a permis de dresser une listedes thèmes les plus communément abordés. Nous en avons recensé onze qui permettent derestituer l'essentiel des idées-forces des ouvrages. Ces thèmes ont servi de base à la confectiond'une grille d'analyse qui a été réalisée afin d'obtenir des données comparables.

La liste des principaux thèmes abordés est la suivante :

1 Présentation générale (Introduction/Définition de la comptabilité internationale,Nouvelles problématiques)

2 Connaissance des pratiques étrangères (Classification et différences, Pratiquescomptables comparées par pays et par thèmes)

3 Harmonisation/Régulation/Normalisation internationale4 États financiers et annexe5 Analyse financière internationale6 Systèmes d'information des sociétés multinationales7 Gestion des devises (Taux de change, Opérations en monnaies étrangères, exposition

au risque de change, comptabilité de l'inflation)8 Choix d'investissement pour multinationales9 Comptabilité de gestion (Contrôle de gestion, planification stratégique, évaluation

des performances, prix de cession interne)10 Fiscalité internationale11 Audit

Tableau 1 : Liste des thèmes

1.4 Application de cette grille aux ouvrages sélectionnés

Pour chacun des thèmes, nous avons déterminé la part qu'il représente par rapport à l'ensembledes thèmes de l'ouvrage. Nous avons ainsi pu obtenir des données comparables d'un ouvrage àl'autre.

Plusieurs conventions ont été adoptées dans la réalisation des grilles :

¥ lorsque plusieurs thèmes sont abordés dans un même chapitre qui contient des références,illustrations, exercices, cas..., nous avons affecté ces différentes annexes aux thèmesconcernés, proportionnellement au nombre de pages représenté par chaque thème dans lechapitre.

¥ certains thèmes peuvent être traités sous deux angles. Par exemple la fiscalité peut êtreabordée dans un objectif de comparaison des pratiques de plusieurs pays : nous l'avons alorsincorporée au thème n° 2 (connaissance des pratiques étrangères). En revanche, s'il s'agit de lafiscalité internationale, nous la rattachons au thème n° 10 (fiscalité internationale).

Cette remarque est également valable pour la conversion des états financiers en monnaiesétrangères. Soit l'approche est comparative, et nous utilisons le thème n° 2, soit la conversionest abordée sous l'angle essentiellement américain, et dans ce cas nous l'assimilons au thèmen° 7 (gestion des devises étrangères).

6

Des grilles détaillées et simplifiées par ouvrage ont ainsi pu être établies10. Nous avonssynthétisé nos résultats dans un tableau récapitulatif (voir annexe 3).

1.5 Analyse des préfaces, avant-propos et chapitres introductifs des ouvrages retenus

L'étude des préfaces, avant-propos et chapitres introductifs des ouvrages retenus nous apermis de relever plusieurs découpages des thèmes. T. Evans, M. Taylor et O. Holzmann(1994, p. 2) estiment que les thèmes les plus importants en comptabilité internationale relèventde deux catégories :

¥ Thèmes de comptabilité financière

ConversionConsolidationInformation sectorielleInflationCommunication et information dans l'annexeAuditFiscalitéComptabilité comparée (avec des pays non américains)

¥ Thèmes de comptabilité de gestion

Gestion du risque de changeAnalyse des investissements étrangersSystèmes d'informationPrix de cession interne (prix de transfert)BudgetsÉvaluation des performancesContrôleAudit opérationnel

Ces auteurs précisent11 qu'il existe, selon eux, deux approches possibles :

¥ Approche comparative : examiner comment et pourquoi les principes comptables sontdifférents d'un pays à l'autre.

¥ Approche pragmatique : trouver une solution comptable aux problèmes opérationnels et auxdifficultés rencontrées par les particuliers et les sociétés dans les relations commercialesinternationales.

Bien qu'il n'y ait pas, à notre avis, de recoupement entre les deux classifications qui viennentd'être présentées, les auteurs précités ajoutent que la dimension comparative de la comptabilitéinternationale est orientée vers la comptabilité financière tandis que l'approche pragmatiquetend à être managériale (comptabilité de gestion).

Par ailleurs, L. Radebaugh et S. Gray (1993, p. 9) indiquent que l'étude de la comptabilitéinternationale englobe deux domaines principaux : la comptabilité descriptive/comparée et lesdimensions comptables des transactions internationales/sociétés multinationales. Le second

10 Elles ne sont pas présentées dans cette communication par manque de place. Tout lecteur intéressé peut lesobtenir sur demande.11 Opus cité, p. 3.

7

domaine recouvre notamment les problèmes rencontrés par les sociétés multinationales :information financière, conversion d'états financiers en monnaies étrangères, systèmesd'information, budgets et évaluation des performances, audit, fiscalité.

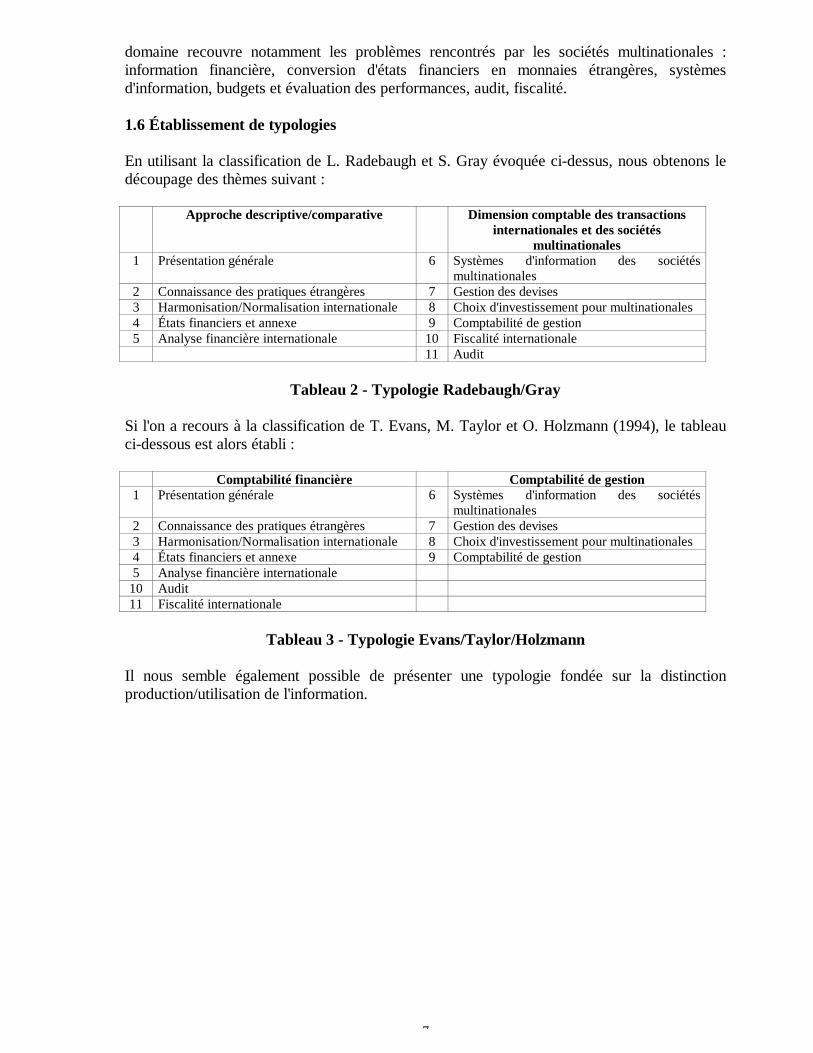

1.6 Établissement de typologies

En utilisant la classification de L. Radebaugh et S. Gray évoquée ci-dessus, nous obtenons ledécoupage des thèmes suivant :

Approche descriptive/comparative Dimension comptable des transactionsinternationales et des sociétés

multinationales1 Présentation générale 6 Systèmes d'information des sociétés

multinationales2 Connaissance des pratiques étrangères 7 Gestion des devises3 Harmonisation/Normalisation internationale 8 Choix d'investissement pour multinationales4 États financiers et annexe 9 Comptabilité de gestion5 Analyse financière internationale 10 Fiscalité internationale

11 Audit

Tableau 2 - Typologie Radebaugh/Gray

Si l'on a recours à la classification de T. Evans, M. Taylor et O. Holzmann (1994), le tableauci-dessous est alors établi :

Comptabilité financière Comptabilité de gestion1 Présentation générale 6 Systèmes d'information des sociétés

multinationales2 Connaissance des pratiques étrangères 7 Gestion des devises3 Harmonisation/Normalisation internationale 8 Choix d'investissement pour multinationales4 États financiers et annexe 9 Comptabilité de gestion5 Analyse financière internationale

10 Audit11 Fiscalité internationale

Tableau 3 - Typologie Evans/Taylor/Holzmann

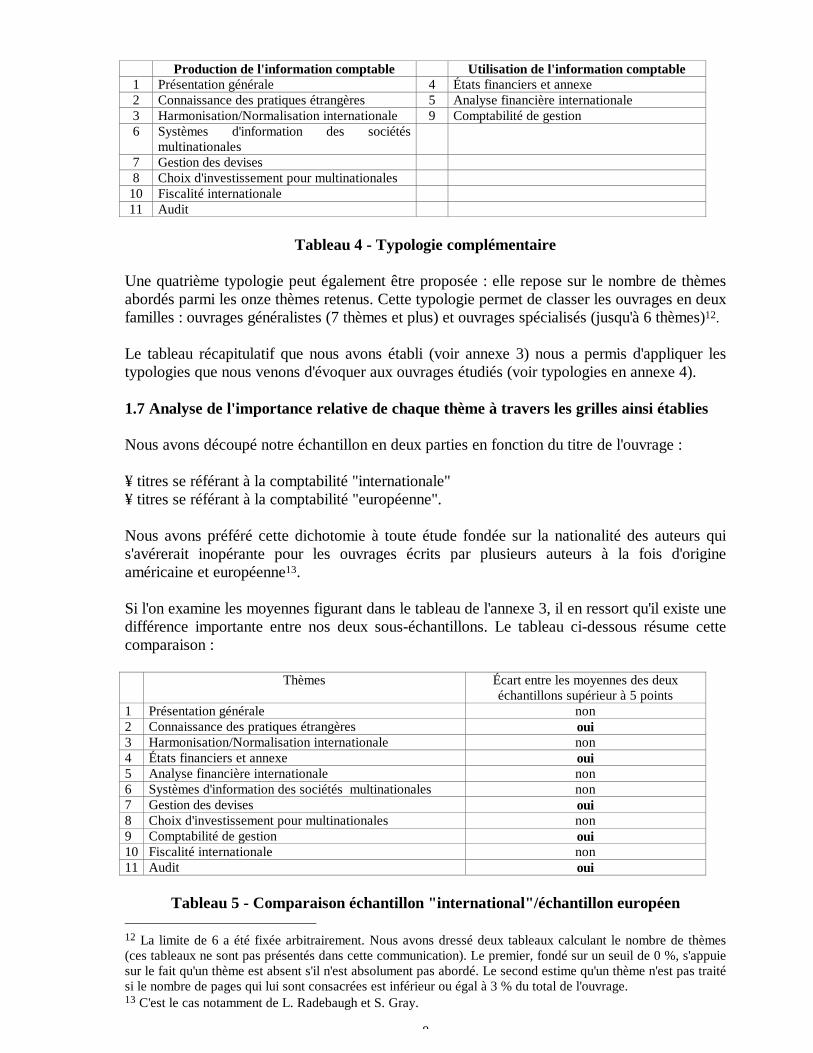

Il nous semble également possible de présenter une typologie fondée sur la distinctionproduction/utilisation de l'information.

8

Production de l'information comptable Utilisation de l'information comptable1 Présentation générale 4 États financiers et annexe2 Connaissance des pratiques étrangères 5 Analyse financière internationale3 Harmonisation/Normalisation internationale 9 Comptabilité de gestion6 Systèmes d'information des sociétés

multinationales7 Gestion des devises8 Choix d'investissement pour multinationales

10 Fiscalité internationale11 Audit

Tableau 4 - Typologie complémentaire

Une quatrième typologie peut également être proposée : elle repose sur le nombre de thèmesabordés parmi les onze thèmes retenus. Cette typologie permet de classer les ouvrages en deuxfamilles : ouvrages généralistes (7 thèmes et plus) et ouvrages spécialisés (jusqu'à 6 thèmes)12.

Le tableau récapitulatif que nous avons établi (voir annexe 3) nous a permis d'appliquer lestypologies que nous venons d'évoquer aux ouvrages étudiés (voir typologies en annexe 4).

1.7 Analyse de l'importance relative de chaque thème à travers les grilles ainsi établies

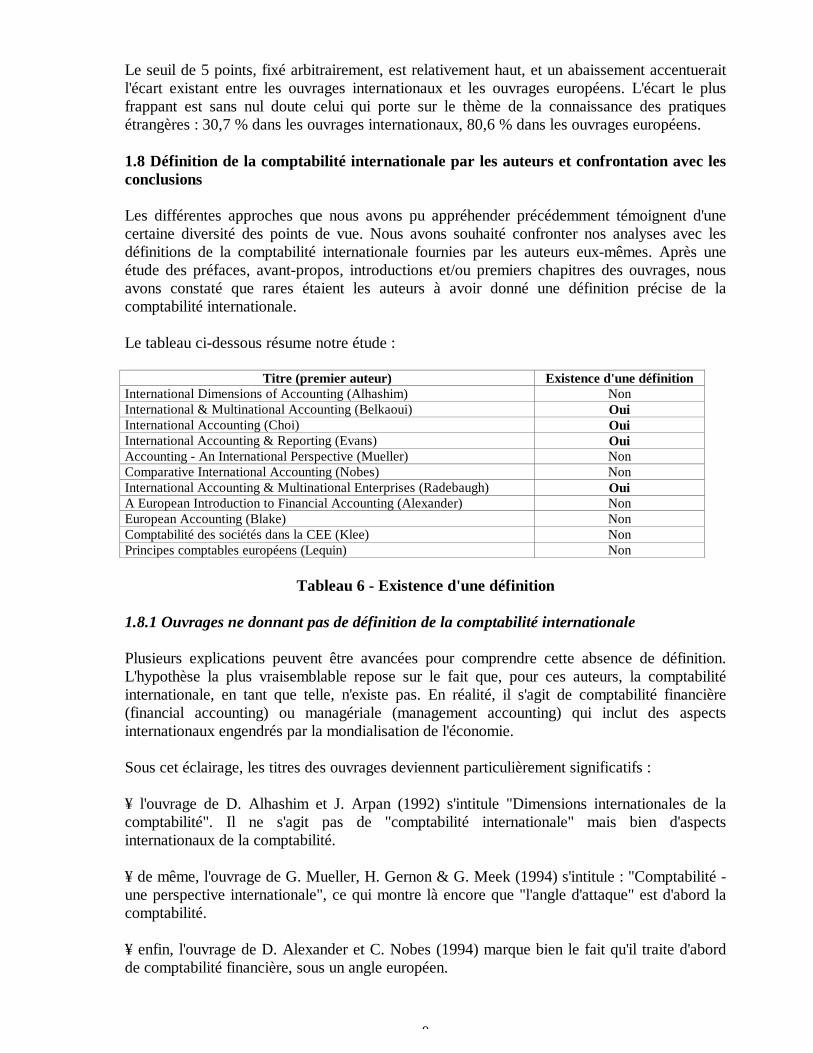

Nous avons découpé notre échantillon en deux parties en fonction du titre de l'ouvrage :

¥ titres se référant à la comptabilité "internationale"¥ titres se référant à la comptabilité "européenne".

Nous avons préféré cette dichotomie à toute étude fondée sur la nationalité des auteurs quis'avérerait inopérante pour les ouvrages écrits par plusieurs auteurs à la fois d'origineaméricaine et européenne13.

Si l'on examine les moyennes figurant dans le tableau de l'annexe 3, il en ressort qu'il existe unedifférence importante entre nos deux sous-échantillons. Le tableau ci-dessous résume cettecomparaison :

Thèmes Écart entre les moyennes des deuxéchantillons supérieur à 5 points

1 Présentation générale non2 Connaissance des pratiques étrangères oui3 Harmonisation/Normalisation internationale non4 États financiers et annexe oui5 Analyse financière internationale non6 Systèmes d'information des sociétés multinationales non7 Gestion des devises oui8 Choix d'investissement pour multinationales non9 Comptabilité de gestion oui10 Fiscalité internationale non11 Audit oui

Tableau 5 - Comparaison échantillon "international"/échantillon européen 12 La limite de 6 a été fixée arbitrairement. Nous avons dressé deux tableaux calculant le nombre de thèmes(ces tableaux ne sont pas présentés dans cette communication). Le premier, fondé sur un seuil de 0 %, s'appuiesur le fait qu'un thème est absent s'il n'est absolument pas abordé. Le second estime qu'un thème n'est pas traitési le nombre de pages qui lui sont consacrées est inférieur ou égal à 3 % du total de l'ouvrage.13 C'est le cas notamment de L. Radebaugh et S. Gray.

9

Le seuil de 5 points, fixé arbitrairement, est relativement haut, et un abaissement accentueraitl'écart existant entre les ouvrages internationaux et les ouvrages européens. L'écart le plusfrappant est sans nul doute celui qui porte sur le thème de la connaissance des pratiquesétrangères : 30,7 % dans les ouvrages internationaux, 80,6 % dans les ouvrages européens.

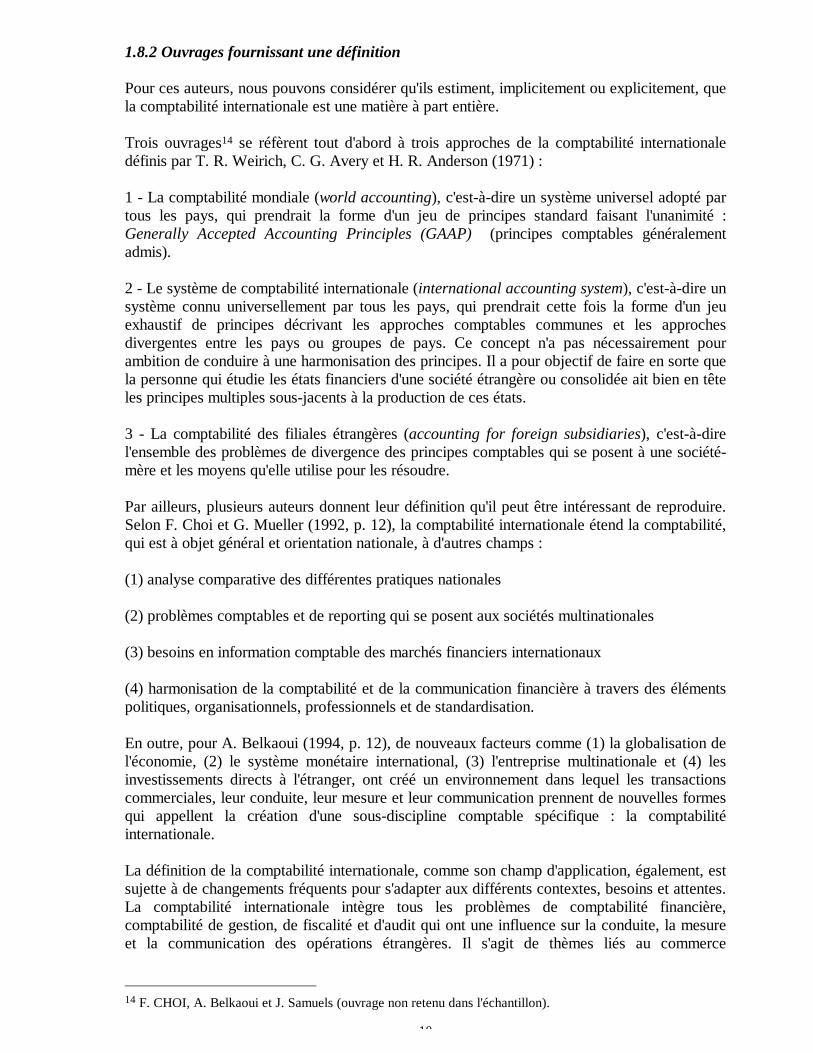

1.8 Définition de la comptabilité internationale par les auteurs et confrontation avec lesconclusions

Les différentes approches que nous avons pu appréhender précédemment témoignent d'unecertaine diversité des points de vue. Nous avons souhaité confronter nos analyses avec lesdéfinitions de la comptabilité internationale fournies par les auteurs eux-mêmes. Après uneétude des préfaces, avant-propos, introductions et/ou premiers chapitres des ouvrages, nousavons constaté que rares étaient les auteurs à avoir donné une définition précise de lacomptabilité internationale.

Le tableau ci-dessous résume notre étude :

Titre (premier auteur) Existence d'une définitionInternational Dimensions of Accounting (Alhashim) NonInternational & Multinational Accounting (Belkaoui) OuiInternational Accounting (Choi) OuiInternational Accounting & Reporting (Evans) OuiAccounting - An International Perspective (Mueller) NonComparative International Accounting (Nobes) NonInternational Accounting & Multinational Enterprises (Radebaugh) OuiA European Introduction to Financial Accounting (Alexander) NonEuropean Accounting (Blake) NonComptabilité des sociétés dans la CEE (Klee) NonPrincipes comptables européens (Lequin) Non

Tableau 6 - Existence d'une définition

1.8.1 Ouvrages ne donnant pas de définition de la comptabilité internationale

Plusieurs explications peuvent être avancées pour comprendre cette absence de définition.L'hypothèse la plus vraisemblable repose sur le fait que, pour ces auteurs, la comptabilitéinternationale, en tant que telle, n'existe pas. En réalité, il s'agit de comptabilité financière(financial accounting) ou managériale (management accounting) qui inclut des aspectsinternationaux engendrés par la mondialisation de l'économie.

Sous cet éclairage, les titres des ouvrages deviennent particulièrement significatifs :

¥ l'ouvrage de D. Alhashim et J. Arpan (1992) s'intitule "Dimensions internationales de lacomptabilité". Il ne s'agit pas de "comptabilité internationale" mais bien d'aspectsinternationaux de la comptabilité.

¥ de même, l'ouvrage de G. Mueller, H. Gernon & G. Meek (1994) s'intitule : "Comptabilité -une perspective internationale", ce qui montre là encore que "l'angle d'attaque" est d'abord lacomptabilité.

¥ enfin, l'ouvrage de D. Alexander et C. Nobes (1994) marque bien le fait qu'il traite d'abordde comptabilité financière, sous un angle européen.

10

1.8.2 Ouvrages fournissant une définition

Pour ces auteurs, nous pouvons considérer qu'ils estiment, implicitement ou explicitement, quela comptabilité internationale est une matière à part entière.

Trois ouvrages14 se réfèrent tout d'abord à trois approches de la comptabilité internationaledéfinis par T. R. Weirich, C. G. Avery et H. R. Anderson (1971) :

1 - La comptabilité mondiale (world accounting), c'est-à-dire un système universel adopté partous les pays, qui prendrait la forme d'un jeu de principes standard faisant l'unanimité :Generally Accepted Accounting Principles (GAAP) (principes comptables généralementadmis).

2 - Le système de comptabilité internationale (international accounting system), c'est-à-dire unsystème connu universellement par tous les pays, qui prendrait cette fois la forme d'un jeuexhaustif de principes décrivant les approches comptables communes et les approchesdivergentes entre les pays ou groupes de pays. Ce concept n'a pas nécessairement pourambition de conduire à une harmonisation des principes. Il a pour objectif de faire en sorte quela personne qui étudie les états financiers d'une société étrangère ou consolidée ait bien en têteles principes multiples sous-jacents à la production de ces états.

3 - La comptabilité des filiales étrangères (accounting for foreign subsidiaries), c'est-à-direl'ensemble des problèmes de divergence des principes comptables qui se posent à une société-mère et les moyens qu'elle utilise pour les résoudre.

Par ailleurs, plusieurs auteurs donnent leur définition qu'il peut être intéressant de reproduire.Selon F. Choi et G. Mueller (1992, p. 12), la comptabilité internationale étend la comptabilité,qui est à objet général et orientation nationale, à d'autres champs :

(1) analyse comparative des différentes pratiques nationales

(2) problèmes comptables et de reporting qui se posent aux sociétés multinationales

(3) besoins en information comptable des marchés financiers internationaux

(4) harmonisation de la comptabilité et de la communication financière à travers des élémentspolitiques, organisationnels, professionnels et de standardisation.

En outre, pour A. Belkaoui (1994, p. 12), de nouveaux facteurs comme (1) la globalisation del'économie, (2) le système monétaire international, (3) l'entreprise multinationale et (4) lesinvestissements directs à l'étranger, ont créé un environnement dans lequel les transactionscommerciales, leur conduite, leur mesure et leur communication prennent de nouvelles formesqui appellent la création d'une sous-discipline comptable spécifique : la comptabilitéinternationale.

La définition de la comptabilité internationale, comme son champ d'application, également, estsujette à de changements fréquents pour s'adapter aux différents contextes, besoins et attentes.La comptabilité internationale intègre tous les problèmes de comptabilité financière,comptabilité de gestion, de fiscalité et d'audit qui ont une influence sur la conduite, la mesureet la communication des opérations étrangères. Il s'agit de thèmes liés au commerce

14 F. CHOI, A. Belkaoui et J. Samuels (ouvrage non retenu dans l'échantillon).

11

international qui engendre des problèmes comptables spécifiques et des solutions spécifiquesqui diffèrent des solutions adoptées dans un contexte national.

Enfin, selon T. Evans, M. Taylor et O. Holzmann, la comptabilité internationale, qui inclut à lafois la comptabilité financière et la comptabilité de gestion, est définie comme lacomptabilisation des transactions (opérations) internationales, les opérations des sociétésinternationales et la comparaison des principes et pratiques comptables de pays étrangers et lesprocédures par lesquelles elles sont établis.

Il ressort de cette rapide comparaison que les définitions sont étroitement liées au contenu desouvrages, ce qui peut paraître évident, mais qu'en même temps, elles ne permettent pas de sefaire une idée assez précise du poids relatif accordé à chaque approche de la comptabilitéinternationale. D'où la nécessité de recourir aux tableaux et typologies évoqués précédemment.

12

2. ANALYSE DE SYLLABUS

Bien que la comptabilité internationale soit un sujet très en vogue, aucune étude ne permetactuellement, à notre connaissance, d'évaluer l'adaptation, en Europe, des programmesd'enseignement à cette nouvelle thématique. C'est pourquoi, cette recherche se propose dedresser un panorama des cours dispensés par les institutions d'enseignement supérieureuropéennes en matière de comptabilité internationale.

2.1 Méthodologie

2.1.1 Détermination de l'échantillon

Nous avons cherché à contacter toute institution d'enseignement supérieur européennedispensant des cours de comptabilité. Pour cela, nous avons utilisé l'annuaire de l'EAA(European Accounting Association) comme base de données, en supposant que les professeursmembres de cette association appartenaient à des institutions d'envergure internationale etdonc susceptibles de s'intéresser à la comptabilité internationale.

2.1.2 Rédaction d'un questionnaire

Un questionnaire a ainsi été envoyé (à deux reprises en cas de non réponse) à toute personnese réclamant d'une université ou école de commerce. Dans le questionnaire, il était demandéaux professeurs d'indiquer le cas de figure dans lequel ils se trouvaient :

(1) existence d'un cours spécifiquement dédié à la comptabilité internationale ;(2) thèmes de comptabilité internationale abordés dans le cadre de cours classiques decomptabilité financière ;(3) absence de référence aux sujets de comptabilité internationale.

En cas de réponse 1 ou 2, les professeurs étaient priés de fournir le ou les syllabuscorrespondant aux enseignements prodigués.

2.1.3 Taux de réponse

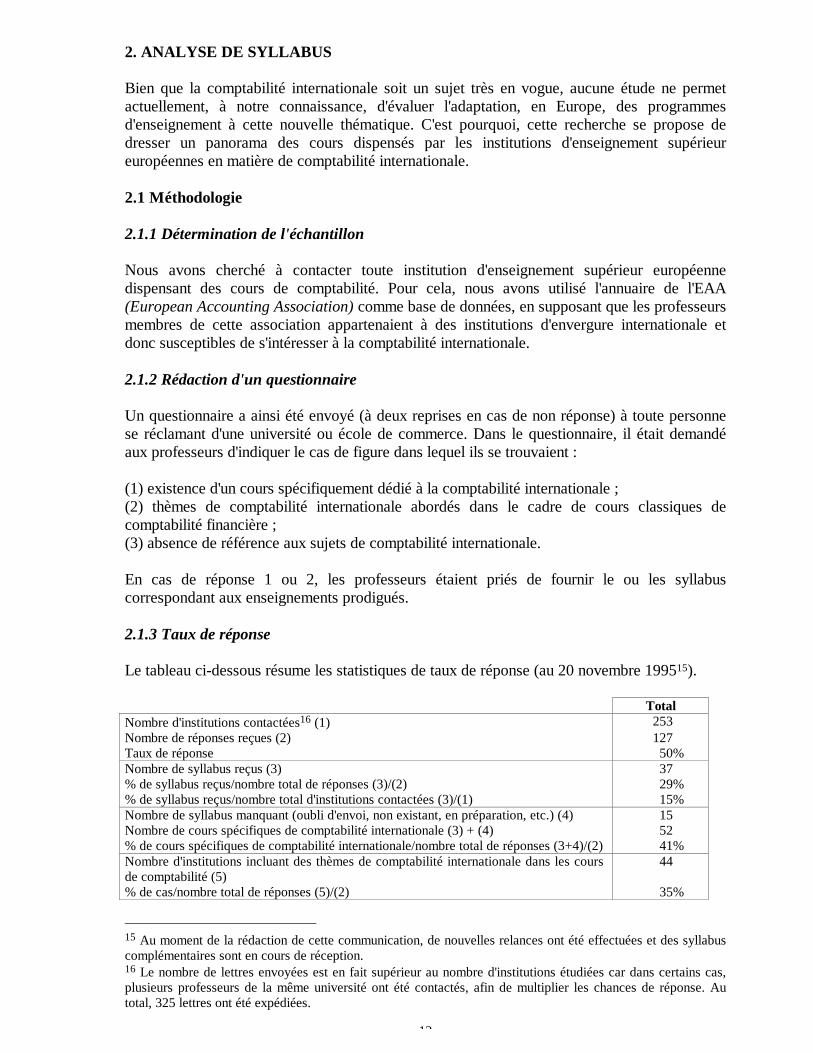

Le tableau ci-dessous résume les statistiques de taux de réponse (au 20 novembre 199515).

TotalNombre d'institutions contactées16 (1) 253Nombre de réponses reçues (2) 127Taux de réponse 50%Nombre de syllabus reçus (3) 37% de syllabus reçus/nombre total de réponses (3)/(2) 29%% de syllabus reçus/nombre total d'institutions contactées (3)/(1) 15%Nombre de syllabus manquant (oubli d'envoi, non existant, en préparation, etc.) (4) 15Nombre de cours spécifiques de comptabilité internationale (3) + (4) 52% de cours spécifiques de comptabilité internationale/nombre total de réponses (3+4)/(2) 41%Nombre d'institutions incluant des thèmes de comptabilité internationale dans les coursde comptabilité (5)

44

% de cas/nombre total de réponses (5)/(2) 35%

15 Au moment de la rédaction de cette communication, de nouvelles relances ont été effectuées et des syllabuscomplémentaires sont en cours de réception.16 Le nombre de lettres envoyées est en fait supérieur au nombre d'institutions étudiées car dans certains cas,plusieurs professeurs de la même université ont été contactés, afin de multiplier les chances de réponse. Autotal, 325 lettres ont été expédiées.

13

Nombre d'institutions n'enseignant aucun thème de comptabilité internationale (6) 29% de cas/nombre total de réponses (6)/(2) 23%

Tableau 7 - Statistiques

Le taux de réponse de 50% est globalement satisfaisant. S'il demeure inférieur à celui del'enquête de C. Adams et C. Roberts (1994), qui obtiennent au Royaume-Uni un taux de 83%,le taux de réponse est comparable à celui de l'enquête menée par l'American AccountingAssociation, qui sur 500 institutions parvint à réunir 62 syllabus de comptabilité internationale(soit une proportion de syllabus de 12% contre 15% dans notre étude, si l'on rapporte lenombre de syllabus examinés au nombre d'universités contactées).

Ce taux de réponse n'est toutefois pas suffisant pour éliminer toute possibilité de biais liée à cetéchantillonnage non statistique. On peut, par exemple, imaginer que les résultats de l'enquêtesoient faussés par suite d'une sur-représentation des institutions délivrant des cours spécifiquesde comptabilité internationale, celles-ci ayant été plus réceptives à nos sollicitations. Cetteréserve n'affecte cependant en rien la validité de l'examen des sujets traités dans les cours decomptabilité internationale.

Par ailleurs, une analyse par pays révèle clairement que la majorité des syllabus examinésproviennent du Royaume-Uni. Ceci n'est pas surprenant si l'on considère que le Royaume-Unidétient le plus grand nombre d'institutions dédiées à l'enseignement de la comptabilité, si l'ons'en tient à l'annuaire de l'EAA et que la proportion d'institutions dispensant des cours decomptabilité internationale est plus importante dans ce pays que dans n'importe quel autre.

2.2 Conclusions

2.2.1 Synthèse

Grâce à cette enquête, il a donc été possible de déterminer :

¥ le nombre d'universités ou écoles de commerce où des cours spécifiques de comptabilitéinternationale sont organisés ;

¥ la fréquence et la diversité des sujets inclus dans ces cours.

Même si l'on constate une absence de consensus sur le contenu d'un cours de comptabilitéinternationale, certains thèmes ressortent clairement dans les syllabus reçus :

¥ la comparaison des systèmes comptables nationaux ;¥ la question de l'harmonisation, aussi bien à l'échelle européenne qu'internationale.

Il est également remarquable que les questions techniques, hormis peut-être la conversion desopérations et comptes en monnaie étrangère et la consolidation, ne fassent pas l'unanimité. Cerésultat laisse à penser que les cours de comptabilité internationale sont en priorité des coursd'initiation à la comptabilité comparée.

Il ne fut cependant pas possible d'analyser la durée des cours, ni le temps consacré à chaquesujet car l'immense majorité des syllabus ne comportait pas de programme indiquant le tempsconsacré à chaque thème17.

17 Dans la deuxième phase de cette recherche, nous allons tenter d'obtenir l'information portant sur les volumeshoraires, afin de compléter utilement notre étude.

14

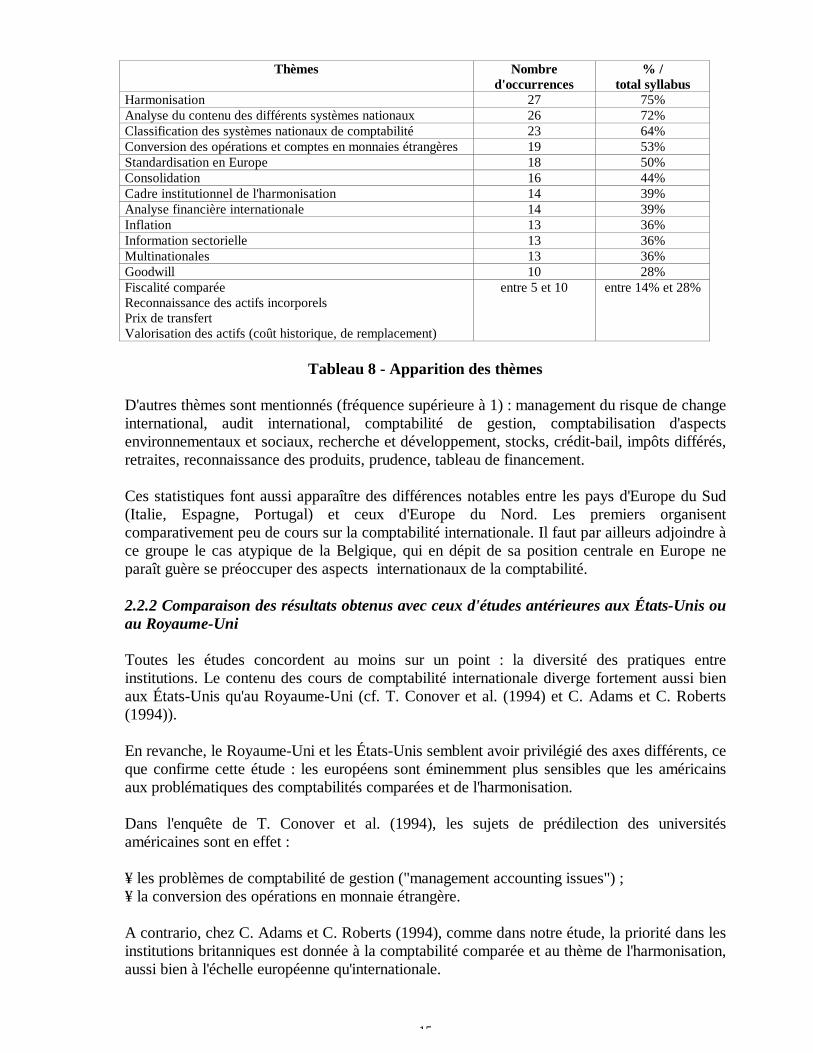

Le tableau ci-dessous présente le nombre de syllabus dans lesquels les thèmes recensésapparaissent. Il est conforme aux recherches réalisés tant par T. Conover, S. Salter et J. Price(1994) qu'à l'enquête menée par la section internationale de l'Association Américaine deComptabilité (1993).

15

Thèmes Nombred'occurrences

% /total syllabus

Harmonisation 27 75%Analyse du contenu des différents systèmes nationaux 26 72%Classification des systèmes nationaux de comptabilité 23 64%Conversion des opérations et comptes en monnaies étrangères 19 53%Standardisation en Europe 18 50%Consolidation 16 44%Cadre institutionnel de l'harmonisation 14 39%Analyse financière internationale 14 39%Inflation 13 36%Information sectorielle 13 36%Multinationales 13 36%Goodwill 10 28%Fiscalité comparéeReconnaissance des actifs incorporelsPrix de transfertValorisation des actifs (coût historique, de remplacement)

entre 5 et 10 entre 14% et 28%

Tableau 8 - Apparition des thèmes

D'autres thèmes sont mentionnés (fréquence supérieure à 1) : management du risque de changeinternational, audit international, comptabilité de gestion, comptabilisation d'aspectsenvironnementaux et sociaux, recherche et développement, stocks, crédit-bail, impôts différés,retraites, reconnaissance des produits, prudence, tableau de financement.

Ces statistiques font aussi apparaître des différences notables entre les pays d'Europe du Sud(Italie, Espagne, Portugal) et ceux d'Europe du Nord. Les premiers organisentcomparativement peu de cours sur la comptabilité internationale. Il faut par ailleurs adjoindre àce groupe le cas atypique de la Belgique, qui en dépit de sa position centrale en Europe neparaît guère se préoccuper des aspects internationaux de la comptabilité.

2.2.2 Comparaison des résultats obtenus avec ceux d'études antérieures aux États-Unis ouau Royaume-Uni

Toutes les études concordent au moins sur un point : la diversité des pratiques entreinstitutions. Le contenu des cours de comptabilité internationale diverge fortement aussi bienaux États-Unis qu'au Royaume-Uni (cf. T. Conover et al. (1994) et C. Adams et C. Roberts(1994)).

En revanche, le Royaume-Uni et les États-Unis semblent avoir privilégié des axes différents, ceque confirme cette étude : les européens sont éminemment plus sensibles que les américainsaux problématiques des comptabilités comparées et de l'harmonisation.

Dans l'enquête de T. Conover et al. (1994), les sujets de prédilection des universitésaméricaines sont en effet :

¥ les problèmes de comptabilité de gestion ("management accounting issues") ;¥ la conversion des opérations en monnaie étrangère.

A contrario, chez C. Adams et C. Roberts (1994), comme dans notre étude, la priorité dans lesinstitutions britanniques est donnée à la comptabilité comparée et au thème de l'harmonisation,aussi bien à l'échelle européenne qu'internationale.

16

Cette divergence entre les approches américaines et européennes avait d'ailleurs déjà étépressentie par T. Conover et al. (1994). Les 13 universités non-américaines, dont les syllabusde comptabilité internationale avaient été recueillis, faisaient ainsi passer les normescomptables internationales avant les problèmes de comptabilité de gestion.

Dans cette perspective, les thèmes de la fiscalité et de l'inflation constituent une bonneillustration de la différence d'approche entre Américains et Européens. Alors que plus de lamoitié des syllabus recensés par T. Conover et al. (1994) s'intéressent à ces deux sujets, onremarque aussi bien dans l'étude anglaise, que dans la présente étude, que ces aspects sonttraités par un groupe restreint d'institutions (ce qui est clairement visible ici pour la fiscalité).

Il semble donc justifié d'aller dans le sens de la conclusion de C. Adams et C. Roberts (1994) :les universités européennes se préoccupent principalement de comptabilité comparée etd'harmonisation tandis que les universités américaines, pour des raisons culturelles etéconomiques sommes toutes assez évidentes, se concentrent sur les problèmes de comptabilitérencontrés par les multinationales.

PERSPECTIVES

Comme nous l'avons indiqué précédemment, cette communication traduit les résultatspréliminaires d'une recherche. De nombreux points doivent encore être développés :

• tableaux comparatifs et typologies ;• lien entre syllabus et ouvrages ;• analyse et commentaire des tableaux réalisés.

Ainsi, au cours de la première phase, certaines réponses au questionnaire portant sur lessyllabus nous ont indiqué plusieurs ouvrages de comptabilité internationale ou européenneécrits par des professeurs italiens ou espagnols. Ces ouvrages devraient être incorporés dansnotre grille afin d'enrichir l'échantillon "européen". D'autres pays devraient également figurerdans notre étude, si de tels ouvrages existent : Pays-Bas, pays scandinaves...

RÉFÉRENCES

Adams, C. A. & Roberts, C. B. (1994) : International Accounting Education in the UK.Accounting Education, 3 (2), pp. 167-181.

American Accounting Association (International Accounting Section) (1993) :Internationalized Accounting and International Accounting Course Syllabi. Étude non publiée,6 pages + disquette.

Conover, T. L., Salter S. & Price J. E.(1994) : International Accounting Education: AComparison of Course Syllabi and CFO Preferences. Issues in Accounting Education, Vol. 9,n°2, automne, pp. 259-270.

Weirich, Thomas R., Avery Clarence G. et Anderson, Henry R. (1971) : InternationalAccounting: Varying Definitions. International Journal of Accounting, automne, pp. 80-81.

17

ANNEXE 1 - LISTE DES OUVRAGES RETENUS

Alexander David et Nobes Christopher : A European Introduction to Financial Accounting. Prentice Hall(UK), 1994, 460 pages.

Alhashim Dhia D. et Arpan Jeffrey S. : International Dimensions of Accounting. PWS Kent (USA), 2èmeédition, 1992, 252 pages.

Belkaoui Ahmed : International & Multinational Accounting. The Dryden Press (UK), 1994, 502 pages.

Blake John et Amat Oriol : European Accounting. Pitman (UK), 1993, 237 pages.

Choi Frederick D.S. et Mueller Gerhard G. : International Accounting. Prentice Hall (USA), 2ème édition,1992, 610 pages.

Evans Thomas G., Taylor Martin E. and Holzmann Oscar : International Accounting and Reporting. South-Western Publishing (USA), 2ème édition, 1994, 536 pages.

Klee Louis (sous la direction de) : La comptabilité des sociétés dans la C.E.E. La Villeguerin éditions, 1992,664 pages.

Lequin Yves : Principes comptables européens. Sedifor (Éditions d'Organisation), 1994, 189 pages.

Mueller Gerhard G., Gernon Helen et Meek Gary K. : Accounting - An International Perspective. Irwin(USA), 3ème édition, 1994, 200 pages.

Nobes Christopher et Parker Robert (sous la coordination de) : Comparative International Accounting. PrenticeHall (UK), 4ème édition, 1995, 494 pages.

Radebaugh Lee H. et Gray Sidney J. : International Accounting and Multinational Enterprises. John Wiley &Sons (USA), 3ème édition, 1993, 582 pages.

ANNEXE 2 - LISTE DES OUVRAGES NON RETENUS

1 - Manuels (Textbooks)

• Fox Samuel et Rueschoff Norlin G. : Principles of International Accounting. Austin Press (USA), 1986.• Holzer H. Peter (sous la coordination de) : International Accounting. Harper & Row (USA), 1984, 524 pages.

2 - Ouvrages de recherche ou anthologies

• Belkaoui Ahmed : International Accounting: Issues & Solutions. Quorum Books (USA), 1985, 364 pages.• Belkaoui Ahmed : Judgment in International Accounting. Quorum Books (USA), 1990, 130 pages.• Choi Frederick D.S. et Mueller Gerhard G. : Frontiers of International Accounting: An Anthology. UmiResearch Press (USA), 1985, 313 pages.• Gray Sidney J. (sous la direction de) : International Accounting and Transnational Decisions. Butterworth(UK), 1983, 500 pages.• Gray Sidney J., Coenenberg Adolf O. et Gordon Paul D. : International Group Accounting. Routledge, 2èmeédition, 1993, 435 pages.• Samuels John M. et Piper A.G. : International Accounting: A survey. Croom Helm (UK), 1985, 197 pages.

3 - Études de cas (Case studies)

Schweikart James A., Gray Sidney J. et Roberts Clare B. (sous la coordination de) : International Accounting -A Case Approach. McGraw-Hill (USA), 1ère, 1994, 587 pages.

4 - Encyclopédies (description de pratiques par pays)

• Alexander David et Archer Simon (sous la coordination de) : The European Accounting Guide. TheAcademic Press (UK), 2ème édition, 1995, 1570 pages.• Coopers & Lybrand : International Accounting Summaries. John Wiley (USA), 2ème édition, 1993 , 1000pages environ.• Nexia International : The International Handbook of Financial Reporting. Chapman & Hall, 1993, 411 pages.

18

• Mazars SA (sous la direction de) : Comptabilité dans les principaux États de la CEE. Delmas, 1993, 383pages.

19

ANNEXE 3 : POIDS RELATIF DES THÈMES

20

ANNEXE 4 : TYPOLOGIES (Tableaux)