kontroling v nabavi na primeru podjetja x · 2017-11-28 · kontroling v nabavi spremlja vse...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO‐POSLOVNA FAKULTETA

Diplomsko delo

KONTROLING V NABAVI NA PRIMERU PODJETJA X

Procurement Controlling in the Case of the Company X

Kandidat: Daniela Pjevac Študijski program: Poslovna ekonomija Študijska usmeritev: Marketing Mentor/ica: dr. Bruno Završnik Jezikovno pregledal/a: Nina Žnidarič Študijsko leto: 2016

Maribor, april 2016

ZAHVALA

Zahvaljujem se mentorju dr. Brunu Završniku za usmerjanje in strokovne nasvete pri pisanju diplomskega dela. Posebna zahvala gre tudi mojim staršem, ki so mi omogočili študij.

POVZETEK Nabava se je v zadnjih letih nenehno spreminjala. Njena vloga ni več samo nakup in oskrba podjetja s potrebnimi dobrinami, obvladovati mora namreč tudi stroške, ki pri tem nastajajo. Pomembnost nabave se odseva zlasti v povečanju deleža nabavljenih dobrin, ki v nekaterih podjetjih doseže tudi do sedemdeset odstotkov vseh stroškov poslovanja. Razlog za to so razmere v gospodarstvu, ki so postale negotove, posledično pa tudi položaj in konkurenčnost posameznega podjetja. Da bi bila podjetja bolj konkurenčna, so se začela specializirati na svoje osnovne dejavnosti, stranske dejavnosti pa so prepustile zunanjim izvajalcem oz. dobaviteljem. Pomembno vlogo pri zagotavljanju dolgoročne uspešnosti podjetja igrajo tudi dobavitelji, ki so v današnjem nemirnem in tehnološko razvitem okolju še posebej pomembni za podjetje. Odgovorni v podjetju se vedno bolj zavedajo, da stroškovno sprejemljive in kakovostne izdelke, ki prinašajo uspeh podjetju, dosežejo le z dobrimi dobavitelji. Iz tega sledi, da je nabava le toliko dobra, kot so njeni dobavitelji, zato je tudi izbira le‐teh ključnega pomena za uspešno poslovanje podjetja. Da bi lahko nabava izkoristila vse možnosti v zvezi s potenciali v zniževanju stroškov in v razvoju konkurenčnih prednosti, je nujno potrebno merjenje in vrednotenje uspešnosti nabave (t.i. kontrolig v nabavi). Zasnova in instrumenti kontrolinga v nabavi nam služijo za učinkovito koordinacijo sodelovanja med podjetjem in dobaviteljem ter koordinacijo nabavnega procesa nasploh. Torej kontroling v nabavi spremlja vse spremembe v poslovnem okolju in daje informacijsko podporo strateškemu načrtovanju ter nadziranju nabave. Ključne besede: nabavno poslovanje, kontroling, kontroling instrumenti, stroški, dobavitelji.

ABSTRACT Purchasing has been constantly changing through the years. Its role is no longer only purchasing and supplying the company with goods, but also controlling the costs that arise. The importance of purchase reflects particularly in the increase of purchased goods, which in some companies reach a share of up to 70 percent of all business expenses. The reason for this is the current unstable economic situation, which consequently affects the economic situation and competitiveness of individual companies. To be more competitive, the companies have started to specialize in their principal activities and left the side activities to external contractors or suppliers. An important role in guaranteeing long term viability in this turbulent and technologically developed environment have the suppliers. The responsible persons in the companies are more and more aware that cost effective and qualitatively valuable products, which bring success to the company, can only be reached with competent suppliers. It follows that purchasing is only as good as its suppliers, therefore is its selection of key importance for successful managing of a company. To guarantee purchasing to exploit all possibilities in relation to reducing costs and developing a competitive advantage, it is necessary to measure and evaluate its success (so called purchase controlling). The

scheme and instruments of purchase controlling serve as means for successful coordination between the company and its suppliers and the coordination of the purchasing process in general. To sum up, purchase controlling monitors changes in the business environment and gives information support to strategic planning and purchase controlling. Key words: purchasing business, controlling, controlling instruments, expenses, suppliers.

1

KAZALO 1 UVOD ____________________________________________________________ 3 1.1 Opis področja in opredelitev problema _______________________________________________ 3 1.2 Namen, cilji in hipoteze raziskave ___________________________________________________ 3 1.3 Predpostavke in omejitve __________________________________________________________ 4 1.4 Predvidene metode raziskovanja ____________________________________________________ 4

2 OPREDELITEV NABAVE ______________________________________________ 5 2.1 Vloga in pomen nabave ___________________________________________________________ 5 2.2 Naloge in cilji nabave _____________________________________________________________ 7 2.3 Stroškovni vidik nabave ___________________________________________________________ 8

3 OPREDELITEV KONTROLINGA V NABAVI _______________________________ 11 3.1 Kaj je kontroling? _______________________________________________________________ 11 3.2 Kontroling v nabavi ______________________________________________________________ 12 3.3 Funkcija kontrolinga v nabavi ______________________________________________________ 13

3.3.1 Strateška funkcija kontrolinga v nabavi __________________________________________ 13 3.3.2 Operativna funkcija kontrolinga v nabavi ________________________________________ 13

3.4 Naloge in cilji kontrolinga v nabavi _________________________________________________ 16

4 MERJENJE USPEŠNOSTI V NABAVI ____________________________________ 18 4.1 Kazalniki uspešnosti v nabavi ______________________________________________________ 18 4.2 Instrumenti kontrolinga v nabavi ___________________________________________________ 20

4.2.1 Splošni instrumenti, ki se nanašajo na upravljanje nabave ___________________________ 21 4.2.2 Instrumenti, ki se nanašajo na dobavitelje _______________________________________ 28 4.2.3 Instrumenti, ki se nanašajo na nabavo materiala __________________________________ 31

5 KONTROLING NABAVE V OBRAVNAVANEM PODJETJU ____________________ 43 5.1 Predstavitev podjetja ____________________________________________________________ 43 5.2 Vloga nabavne funkcije v podjetju __________________________________________________ 44 5.3 Vpliv stroškov materiala in storitev na uspešnost podjetja ______________________________ 44 5.4 Obvladovanje stroškov v nabavi ___________________________________________________ 45

6 SKLEP ___________________________________________________________ 50

LITERATURA IN VIRI ____________________________________________________ 51

2

KAZALO SLIK SLIKA 1: OSKRBOVALNA VERIGA .................................................................................................................. 6 SLIKA 2: POSTOPEK IZVEDBE BSC ............................................................................................................... 24 SLIKA 3: PRIMER UPORABE METODE BSC PRILAGOJENE NABAVI .............................................................. 25 SLIKA 4: BENCHMARKING PROCES ............................................................................................................. 27 SLIKA 5: RAZČLENITEV REVIZIJE DOBAVITELJEV ......................................................................................... 29 SLIKA 6: PRIMER ABC METODE RAZDELITVE MATERIALA .......................................................................... 32 SLIKA 7: KOMBINACIJA ABC/XYZ ANALIZA ................................................................................................. 34 SLIKA 8: EKONOMIČNA NAROČILNA KOLIČINA .......................................................................................... 34 SLIKA 9: PODROČJA UPORABE ANALIZE VREDNOSTI ................................................................................. 36 SLIKA 10: DELEŽ PRODAJE PO TRGIH PODJETJA X ...................................................................................... 43

KAZALO TABEL TABELA 1: RAZLIKA MED TRADICIONALNIM NABAVNIM POSLOVANJEM IN NABAVNIM MARKETINGOM .. 7 TABELA 2: DELEŽ MATERIALNIH STROŠKOV IN STROŠKOV DELA GLEDE NA CELOTNE STROŠKE V NEMŠKIH

DELNIŠKIH DRUŽBAH .......................................................................................................................... 9 TABELA 3: OBRAZEC ZA IZRAČUN POTREBNEGA MATERIALA, KI BO DAL INFORMACIJO, KOLIKO BO TA

MATERIAL STAL. ................................................................................................................................ 39 TABELA 4: DELEŽ MATERIALNIH STROŠKOV IN STROŠKOV DELA GLEDE NA CELOTNE STROŠKE V PODJETJU

X ........................................................................................................................................................ 44 TABELA 5: DELEŽ KORISTI POSAMEZNIH FUNKCIJ ...................................................................................... 45 TABELA 6: PRISPEVEK POSAMEZNIH SESTAVIN K POSAMEZNIM FUNKCIJAM ............................................ 46 TABELA 7: STROŠKOVNO FUNKCIJSKA MATRIKA ........................................................................................ 46 TABELA 8: RAZLIKA MED CILJNIMI IN STANDARDNIMI STROŠKI ................................................................ 47 TABELA 9: INDEKS VREDNOSTI ................................................................................................................... 47 TABELA 10: NABAVNA CENA NA ENOTO .................................................................................................... 47 TABELA 11: STROŠKI PROIZVODNJE NA ENOTO ......................................................................................... 48 TABELA 12: VRSTNI RED MERIL IN PONDERSKI DEJAVNIKI ......................................................................... 48 TABELA 13: OCENEJEVANJE DOBAVITELJA NA PODROČJU KAKOVOSTI ...................................................... 49

SEZNAM OKRAJŠAV EDI (angl. Electronic Data Interchange) ‐ elektronska oz. računalniška izmenjava podatkov MRP (angl. Material Requirements Planning) ‐ sistem za planiranje potreb po materialu ROI (angl. Return on investment) ‐ donosnost naložbe CAPS (angl. Center for Advanced Purchasing) – center naprednih nabavnih raziskav BSC (angl. Balanced Scorecard) – uravnotežen sistem kazalnikov EOQ (angl. Economic Order Quantity) – ekonomska količina naročila

3

1 UVOD 1.1 Opis področja in opredelitev problema Pomen nabave kot poslovne funkcije se je v zadnjih letih nenehno spreminjal. V preteklosti se je nanjo gledalo predvsem kot na pisarniško funkcijo, ki je zgolj podrejena ostalim poslovnim funkcijam. Njen osnovni namen je temeljil na oskrbi proizvodnega obrata z nabavnimi dobrinami. V ospredju zanimanja sta bili predvsem cena nabavnega materiala ter nemoteno in učinkovito delovanje proizvodnje. Šele konec 70‐ih let prejšnjega stoletja je naftna kriza, skupaj s političnimi nemiri v državah izvoznicah surovin, pripomogla k temu, da je nabava svojo pozornost usmerila na razpoložljivost surovin. K temu je nedvomno prispeval tudi naraščajoči trend izčrpavanja vsaj nekaterih naravnih virov, ki so še nedolgo nazaj veljali za samoumevne. Vse večja kompleksnost okolja, v katerem proizvodno podjetje deluje, globalizacija trgov, tehnološki napredek in krajša življenjska doba izdelkov vodijo namreč k temu, da se konkurenčnost podjetja prenaša prav na nabavo. Rastoči pomen nabave se odseva zlasti v povečanju deleža nabavljenega materiala ter z njimi povezanimi stroški. Vrednost nabavljenih dobrin danes doseže tudi do 70% vseh stroškov poslovanja in že minimalno znižanje le‐teh lahko pozitivno vpliva na uspešnost podjetja. Tudi cenovno širši maneverski prostor na nabavnem tržišču lahko opazno izboljša konkurenčnost podjetja. Pomembnost nabave bo tako nedvomno še naprej naraščala. Podjetja so se prav zato začela specializirati na svoje temeljne dejavnosti, kar dolgoročno zmanjšuje proizvodno globino, posledično pa povečuje pomen nabave materiala. S tem se konkurenčni potenciali podjetja v zniževanju stroškov in izboljšanju storilnosti prenašajo na nabavo, ki je v znatnem procesu preobrazbe. Drugi pomemben vzvod pri zagotavljanju dolgoročne uspešnosti podjetja je tesno sodelovanje z dobavitelji skozi celoten življenjski cikel izdelka. Dobavitelji se že zgodaj vključujejo v razvoj izdelka ter imajo tako možnost, da lastno delovanje prilagodijo prihodnim dejavnostim. Iz tega sledi, da naloge nabavne službe ne temeljijo samo na stroškovno optimalni oskrbi podjetja s surovinami in materiali, ki jih podjetje potrebuje za nemoteno delovanje, temveč je od njihovega racionalnega in dolgoročnega sodelovanja z dobavitelji vse bolj odvisna kakovost izdelkov in s tem sama konkurenčnost podjetja. S tem smo priča prehodu z managementa nabave k managementu dobaviteljev oz. managementu partnerskih odnosov dobaviteljev. 1.2 Namen, cilji in hipoteze raziskave Namen naloge je na podlagi spoznanj iz domače in tuje literature utemeljiti potrebo po večjem poudarku na kontrolingu nabave v proizvodnem podjetju. Zaradi večjih stroškov proizvodnje, večje konkurence in selitve proizvodnje v območja s cenejšo delovno silo so namreč današnja podjetja prisiljena vse bolj osredotočati na svoje osnovne dejavnosti. Proizvodne dejavnosti, ki stroškovno niso upravičene, se zato prenašajo na

4

zunanje izvajalce. In tukaj pridemo do nabave in njenega vse večjega pomena za sodobna podjetja. Cilji diplomskega dela so:

Predstavitev in proučitev teoretičnih znanj različnih avtorjev o pomenu kontrolinga v nabavi pri izboljšanju uspešnosti podjetja na podlagi optimiziranja nabavnih stroškov.

Poudariti pomen dobrih odnosov z dobavitelji pri izboljšanju uspešnosti delovanja podjetja.

Predstavitev in proučitev nabavne službe v obravnavanem podjetju, kakšna je vloga njihove nabavne funkcije, kako stroški materiala in storitev vplivajo na uspešnost v podjetju ter kako obvladujejo stroške v nabavi.

Osnovna trditev dela je, da se podjetja v sodobnem globaliziranem okolju premalo posvečajo segmentu nabave kot strateški funkciji, od katere je vse bolj odvisna uspešnost podjetja. 1.3 Predpostavke in omejitve Omejitve moje raziskave so predvsem pomanjkanje tovrstne literature v slovenskem jeziku, kar je najbrž tudi posledica premajhne pozornosti, ki jo domače okolje posveča tej temi. Zato se bom v veliki meri posluževala tuje literature. Obenem opažam, da bom težko dobila uporabne podatke od domačih podjetij, saj le malokatera od teh posvečajo zadosti pozornosti kontrolingu nabave, še posebej v primerjavi z denimo marketingom, finančno službo in ostalimi segmenti. 1.4 Predvidene metode raziskovanja Uporabljala bom večinoma tujo strokovno literaturo in uporabne spletne članke, nanašala pa se bom tudi na konkretne informacije, ki jih bom dobila od določenega domačega podjetja, s katerimi bom podkrepila raziskovano teorijo.

5

2 OPREDELITEV NABAVE 2.1 Vloga in pomen nabave V preteklosti je bila nabava predvsem operativna funkcija. Omejena je bila zgolj na svojo temeljno nalogo – preskrbo podjetja s surovinami in materiali (v nadaljevanju dobrine), ki so bila potrebna za nemoteno delovanje proizvodnje. Šele naftna kriza konec 70‐ih let, skupaj s političnimi nemiri v državah izvoznicah surovin, je povzročila spremembo miselnosti, ki je vodila k »ponovnemu odkritju nabave«. Vse bolj obsežna in zahtevna nabava je pripomogla k temu, da se je zanimanje za gospodarno in varno oskrbo podjetja premaknilo v ospredje. Rastoči pomen nabave se odseva zlasti v povečanju deleža nabavljenih dobrin ter z njimi povezanimi stroški. Vrednost porabljenih dobrin v nekaterih podjetjih doseže tudi do 70% vseh stroškov poslovanja in že minimalno znižanje le‐teh lahko pozitivno vpliva na uspešnost podjetja. Pomembnost nabave bo tako nedvomno še naprej naraščala. Podjetja so se začela osredotočati na svoje osnovne dejavnosti, stranske dejavnosti pa so prepustile zunanjim izvajalcem, kar dolgoročno zmanjšuje proizvodno globino, posledično pa povečuje pomen nabave dobrin. S tem se konkurenčni potenciali podjetja v zniževanju stroškov in izboljšanju storilnosti prenašajo na nabavo, ki je v znatnem procesu preobrazbe. Pojmovanje nabave se je v zadnjih letih zelo spremenilo. Nekdanje ozke funkcije naročanja, prevzema in skladiščenja so dopolnile še trženjske funkcije, kot so: proučevanje nabavnega trga, analiziranje in planiranje nabave, odločitve glede dobaviteljev ... Nabava se praviloma sooča z naslednjimi vprašanji (Potočnik, 1996, 7):

kaj kupiti, koliko kupiti, kdaj kupiti, kje kupiti, po kakšnih pogojih kupiti in koliko plačati.

Odgovori na ta vprašanja natančneje opredeljujejo pojem nabave, in sicer je nabava (angl. purchasing) ena od osnovnih funkcij v vsaki organizaciji. Zagotavljati mora ustrezne nabavne dobrine od najboljših dobaviteljev, v pravi količini, ob pravem času, na pravo mesto in ob ugodnih plačilnih pogojih. V novejšem času se vse bolj uveljavlja izraz management oskrbnih verig (angl. supply chain management), vendar je to širši pojem kot nabava (Završnik, 2008, 9). Nanaša se na upravljanje tokov dobrin in informacij skozi celotno vrednostno verigo.

6

Slika 1: Oskrbovalna veriga

Vir: Wikipedia (2016)

Za doseganje optimalnega uspeha v nabavi se podjetja vse bolj poslužujejo tržnih aktivnosti, da bi ohranile oziroma povečale konkurenčnost na nabavnem trgu. S t.i. nabavnim marketingom podjetja skušajo vplivati na dobavitelje in na nabavni trg, z namenom ustvariti »Win Win« stanje. Pogoji za to stanje so na primer tesno sodelovanje z dobavitelji in seveda z razvojnim oddelkom, s ciljem doseči optimalen uspeh v nabavi. Tržno usmerjeni nabavni procesi omogočajo nabavi, da se izogne napačnim nabavnim odločitvam, pripomore pa tudi k zgodnejšemu in hitrejšemu razvoju proizvoda. Glavne naloge nabavnega marketinga so torej raziskava nabavnega trga z namenom čim učinkoviteje izkoristiti tržne priložnosti, zmanjšati tržne nevarnosti in doseči cilje nabave v skladu s cilji podjetja. S pojmom nabavni marketing je tesno povezan tudi reverzibilni marketing, ki v zadnjem času vse bolj prihaja do veljave. Gre torej za marketing v povratni smeri, torej izvajanje marketinških aktivnosti od kupca do prodajalca, oziroma do dobavitelja (Završnik, 2008, 15). V tradicionalnem nabavnem poslovanju se kupec dobrin odziva na trženjske aktivnosti dobavitelja. Pobuda je torej na strani dobavitelja, ki je agresivnejši in pogosto določa pogoje, ki jih kupec mora sprejeti, saj ima ta manjšo pogajalsko moč in je za to v podrejenem položaju. Pri nabavnem trženju pa je pobuda na strani kupca, ki nakazuje prodajalcu, kaj potrebuje in kaj naj mu ta priskrbi. Pri tem imata tako kupec, kakor tudi prodajalec koristi, saj si pomagata pri določanju kakovosti, količine in cene dobrin, razvoju novih vrst dobrin oziroma njihovih nadomestkov (Potočnik, 2002, 125).

7

Tabela 1: Razlika med tradicionalnim nabavnim poslovanjem in nabavnim marketingom

Tradicionalno nabavno poslovanje Nabavni marketing Avtokratski, odklonilni partnerji oz.

dobavitelji Kratkoročna orientiranost Veliko število dobaviteljev Primarne cenovno orientirane

odločitve o nabavi Standardni kakovostni predpisi,

strogo predpisane specifikacije V ospredju je končen produkt oz.

storitev Redke nepravočasne dobave velkih

količin Neusmerjeno v prihodnost

Partnerski odnosi z dobavitelji Dolgoročna orientiranost Majhno število ključnih dobaviteljev Izbira dobaviteljev ob upoštevanju

dolgoročnih celotnih stroškov Skupen razvoj izdelka V ospredju so desgn, materialna sestava

in kapacitete tehnoloških postopkov Pogoste pravočasne dobave v manjših

količinah Usmerjen v prihodnost

Vir: Piontek (2004, 29)

Nabavni marketing torej zaznamuje novo mišljenje v odnosu z dobavitelji. Kot bistven nadaljnji razvoj reverzibilnega marketinga pa lahko omenimo dolgoročno izboljšane partnerske odnose z dobavitelji, oziroma strategija partnerstva, ki vodi k boljši kvaliteti produktov, zmanjšanju stroškov proizvodnje in skladiščenja ter k povečanju konkurenčnost podjetja na nabavnem trgu. 2.2 Naloge in cilji nabave Odgovornosti in naloge nabave se v posameznih podjetjih zelo razlikujejo. Razlike so posledica različnih organizacijskih struktur, proizvodne tehnologije, načina vodenja nabave, različnih trgov dobaviteljev ... Van Weele (1998, 125) navaja naslednje odgovornosti nabave:

Prispevek h kontinuiteti osnovni dejavnosti podjetja. Naloga nabave je oskrba podjetja z dobrinami, ki omogoča nemoteno delovanje osnovnih dejavnosti podjetja.

Nadzorovanje in zmanjševanje stroškov nabave. Nabava lahko z raziskavo nabavnih trgov, s pritiskom na dobavitelje ali pa njihovo zamenjavo zniža neposredne stroške nabave dobrin. Prav tako lahko zniža splošne stroške, ki so povezani z nabavo.

Zmanjšanje strateškega tveganja podjetja na nabavnih trgih. S porazdelitvijo nabavnih potreb med različne dobavitelje se podjetje lahko izogne odvisnosti od peščice dobaviteljev.

Prispevek k inovacijam izdelkov in izdelavnega procesa. Vključevanje dobaviteljev v sam razvoj produkta oz. partnerski odnosi z dobavitelji lahko pripomore k inovaciji produktov.

Zunanja predstavitev podjetja. Pošten odnos do dobaviteljev lahko ugodno vpliva na javno podobo podjetja.

8

Po opredelitvi odgovornosti nabave še navajamo najpomembnejše naloge nabave (Potočnik, 1996, 8):

določitev potreb po materialu za proizvodnjo oz. potreb po trgovskem blagu, izbira dobaviteljev na podlagi ugotovitev raziskave nabavnega trga, izdelava nabavnega plana, pripravljalna dela: iskanje ponudb, analiza ponudb, nabavne kalkulacije ipd., poslovno dogovarjanje in sklenitev pogodbe za nabavo materiala, naročanje, prevzem materiala, kontrola in reklamacije, izdaja naloga za plačilo dobavitelju in evidenca nabave.

Vsekakor postaja nabava vse bolj obsežna in zahtevna, sprejemanje odločitev na tem področju pa se v zadnjih letih še povečuje. V času hitrih in zapletenih procesov na trgu, so spremembe pri nabavnih odločitvah ključnega pomena za sedanje in prihodnje konkurenčne prednosti podjetja. Završnik (2008, 16) navaja naslednje cilje nabave:

Oskrba vseh porabnikov v podjetju z ustreznimi količinami in kakovostjo materialov ob planiranih časovnih terminih.

Kupovati konkurenčno in pametno. Dosegati najboljšo kombinacijo cene, kakovosti in dobave. Minimiziranje izgub, ki se nanašajo na zaloge. Negovati dobre odnose z dobavitelji, sodelovanje in razvijanje oblike takojšnje

dobave, reševanje problemov, pogajanja glede cen in razvoja novega izdelka. Razvijanje zanesljivih alternativnih virov nabave. Izkoriščanje prednosti standardizacije in informatizacije (EDI). Spremljanje trendov na nabavnih trgih in ohranjanje tekmovalnega položaja v

podjetju. Ustvarjanje in vzdrževanje dobrih delovnih in medosebnih odnosov z ostalimi

službami v podjetju. Izobraževanje, razvijanje, nagrajevanje in motiviranje profesionalno

kompetentnega nabavnega osebja.

Kot cilj lahko interpretiramo želeno stanje podjetja v prihodnosti. Cilji nabave namreč izhajajo iz ciljev podjetja kot celote in morajo biti usklajeni s cilji vseh služb in dejavnosti v podjetju. Pomembnost posameznega cilja pa je odvisna od same politike podjetja. Če podjetje daje prednost kakovostim in inovativnim produktom, ki jih dosežemo le s partnerskimi odnosi z dobavitelji, potem je težko slediti cilju zniževanja oz. optimiranja nabavnih stroškov. Odločevalci v nabavi morajo tako velikokrat tehtati med seboj nasprotujočih si ciljev, da dosežejo optimalno mešanico prej omenjenih ciljev. 2.3 Stroškovni vidik nabave Vloga nabave se je v zadnjih letih močno spremenila, predvsem zaradi povečanega obsega nabavljenih dobrin. Če pogledamo strukturo stroškov v proizvodnih podjetjih,

9

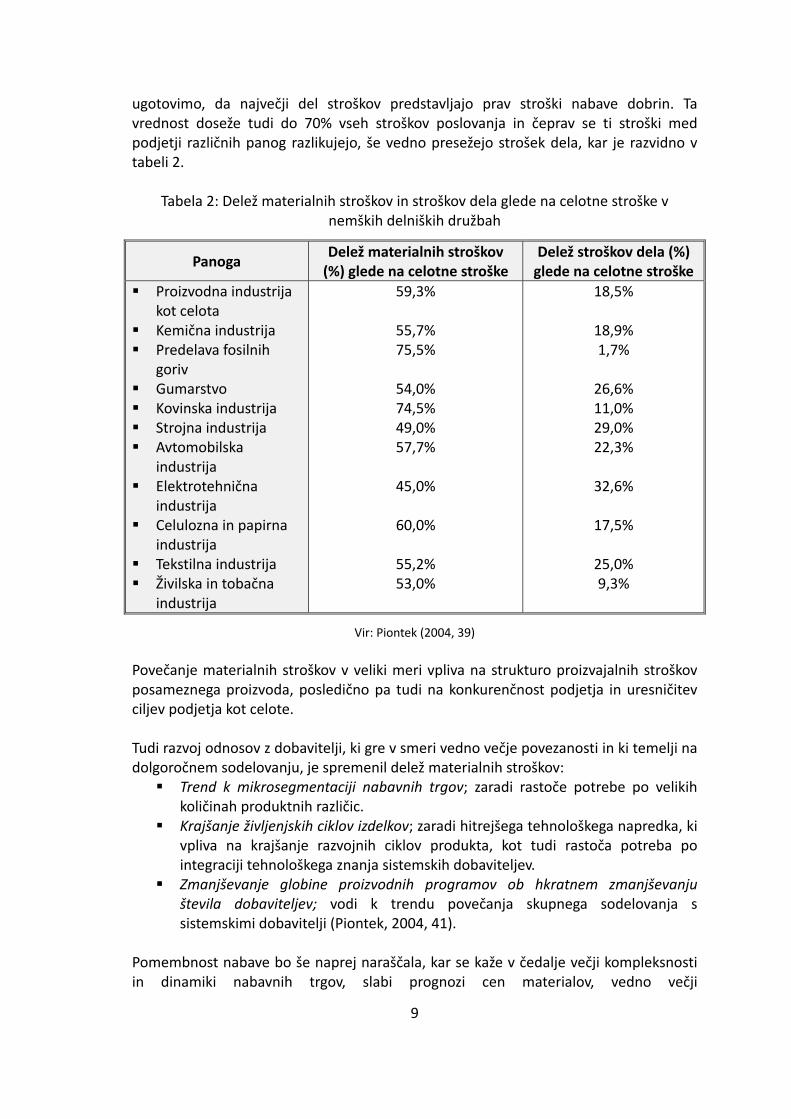

ugotovimo, da največji del stroškov predstavljajo prav stroški nabave dobrin. Ta vrednost doseže tudi do 70% vseh stroškov poslovanja in čeprav se ti stroški med podjetji različnih panog razlikujejo, še vedno presežejo strošek dela, kar je razvidno v tabeli 2.

Tabela 2: Delež materialnih stroškov in stroškov dela glede na celotne stroške v nemških delniških družbah

Panoga Delež materialnih stroškov (%) glede na celotne stroške

Delež stroškov dela (%) glede na celotne stroške

Proizvodna industrija kot celota

Kemična industrija Predelava fosilnih

goriv Gumarstvo Kovinska industrija Strojna industrija Avtomobilska

industrija Elektrotehnična

industrija Celulozna in papirna

industrija Tekstilna industrija Živilska in tobačna

industrija

59,3%

55,7% 75,5%

54,0% 74,5% 49,0% 57,7%

45,0%

60,0%

55,2% 53,0%

18,5%

18,9% 1,7%

26,6% 11,0% 29,0% 22,3%

32,6%

17,5%

25,0% 9,3%

Vir: Piontek (2004, 39)

Povečanje materialnih stroškov v veliki meri vpliva na strukturo proizvajalnih stroškov posameznega proizvoda, posledično pa tudi na konkurenčnost podjetja in uresničitev ciljev podjetja kot celote. Tudi razvoj odnosov z dobavitelji, ki gre v smeri vedno večje povezanosti in ki temelji na dolgoročnem sodelovanju, je spremenil delež materialnih stroškov:

Trend k mikrosegmentaciji nabavnih trgov; zaradi rastoče potrebe po velikih količinah produktnih različic.

Krajšanje življenjskih ciklov izdelkov; zaradi hitrejšega tehnološkega napredka, ki vpliva na krajšanje razvojnih ciklov produkta, kot tudi rastoča potreba po integraciji tehnološkega znanja sistemskih dobaviteljev.

Zmanjševanje globine proizvodnih programov ob hkratnem zmanjševanju števila dobaviteljev; vodi k trendu povečanja skupnega sodelovanja s sistemskimi dobavitelji (Piontek, 2004, 41).

Pomembnost nabave bo še naprej naraščala, kar se kaže v čedalje večji kompleksnosti in dinamiki nabavnih trgov, slabi prognozi cen materialov, vedno večji

10

internacionalizaciji in prepletenosti trgov. Tudi hiter tehnološki napredek potrjuje te spremembe. Že sam delež stroškov materiala in storitev nam pokaže, da s premišljeno in učinkovito nabavo lahko veliko prispevamo k uspešnosti podjetja. Po Potočniku (2002, 20) nabava pomembno vpliva na dobičkonosnost:

če je delež nabavnih stroškov v celotnih stroških sorazmerno zelo velik (50 in več odstotkov);

če se nabavne cene kratkoročno hitro spreminjajo; kadar je potrebno upoštevati modne dejavnike; kadar je trg končnih izdelkov zelo konkurenčen.

Pravzaprav nabava pripomore k izboljšanju dobičkonosnosti kapitala podjetja na dva načina, in sicer z zniževanjem neposrednih stroškov materiala, kar poveča neto dobiček ter s prizadevanjem za zmanjšanje sredstev podjetja, kar pozitivno vpliva na koeficient obračanja sredstev v podjetju. Ukrepi, ki vplivajo na zmanjšanje potrebnih sredstev, so na primer zmanjševanje zalog materiala na podlagi dogovorov z dobavitelji za dobavo ob ravno pravem času (just in time), boljša kakovost, zaradi česar bodo zahtevane varnostne zaloge manjše in daljši plačilni roki (van Weele, 1998, 34).

11

3 OPREDELITEV KONTROLINGA V NABAVI 3.1 Kaj je kontroling? Pojem kontroling »to control« ali »controlling« izhaja iz angleške besede in pomeni smiselno obvladovanje, vodenje ter krmiljenje določenega procesa (Controlling Portal, 2010). Kontroling je torej ciljno usmerjen upravljalni sistem podjetja. Njegova temeljna značilnost je v tem, da je usmerjen v prihodnost in v uresničenje načrtovanega poslovnega izida podjetja. V praksi se kontroling uresničuje kot rezultat sodelovanja med menedžerjem in kontrolerjem. Kontroling je namreč timsko delo (Controller Verein, 2010). Čeprav se je pojem »kontroling« v svetovni poslovni praksi pričel pojavljati že v šestdesetih letih prejšnjega stoletja, se ga še vedno oprijema nekaj skrivnostnega. Kljub nenehnemu naraščanju pomena kontrolinga v vsakdanjem poslovanju, še vedno prevladuje neenotnost o definiciji, ciljih, nalogah in funkcijah kontrolinga. Nekoliko pretiran izraz je: »Vsak ima lastne predstave o tem, kaj naj bi kontroling pomenil, ob tem pa vsakdo misli na nekaj drugega ko razpravlja o tem« (Preißler, 2007, 14). Temeljna razhajanja se pojavljajo predvsem pri upravičenosti kontrolinga kot samostojne poslovne funkcije, saj nekateri menijo, da je kontroling del upravljalne računovodske funkcije, drugi menijo, da gre za koordinativni del finančne funkcije, tretji mu pripisujejo zgolj ekonomsko‐svetovalno vlogo, četrti pa pravijo, da je to samostojna podporna funkcija poslovodne funkcije (Debeljak, 1998, 2). Horvath je apeliral z izjavo, da se je »kontroling« v zadnjih letih razvil v tako imenovano modno tematiko z negativnimi učinki ter navaja naslednje vzroke (Jung 2007, 4): »Mnogo avtorjev se s kontrolingom pojmovno in zasnovno ukvarja brez metodološkega znanja, zaradi česar so nastali številni metodološko nezadovoljivi, protislovni ter bralcu zapleteni pojmi in koncepti kontrolinga.« »Modni trend je vodil k temu, da so se z besedo »kontroling« povezale skoraj vse poslovne funkcije, metode in organizacijske strukture, s čemer je stanje problematike zvodenelo.« Različni avtorji različno definirajo kontroling, zato si poglejmo nekatere opredelitve slovenskih in tujih avtorjev. Horvath definira kontroling kot podsistem vodenja, ki s planiranjem, kontrolo in informiranjem zagotavlja integracijo in koordinacijo celotnega sistema podjetja (Jung, 2007, 5). Koletnik (1996, 27) navaja različne načine pojmovanja: kot poslovna filozofija podjetja, kot poseben slog vodenja in kot odločevalno naravnana informacijska, predvsem računovodska dejavnost. Je »krmilo in motor« podjetja in managementa; zahteva ciljno in decentralizirano vodenje, razvito podjetniško kulturo ter podjetniško načrtovanje in ekonomsko nadziranje. Za definicijo bi lahko razglasili tudi Baumovo trditev: »Kontroling razumemo kot kibernetičen proces, v katerem se zagotavlja uresničevanje od podjetja zastavljenih ciljev. Proces je sestavljen iz treh

12

komponent, in sicer iz planiranja, realizacije ter kontrole. Obsega oskrbovanje z informacijami, kot tudi strukturirano, tehnokratsko ter na posameznike orientirano koordiniranje« (Friedel, 2003, 2). S primarnega vidika se kontroling ne označuje kot delovno mesto ali pa posameznika, temveč kot področje nalog, ki jih po potrebi opravljajo različne osebe. Predvsem v manjših ter srednjevelikih podjetjih kontroling izvaja vodstvo podjetja oz. vodstvo posameznih služb podjetja ali računovodstva. Potreba po lastnem kontrolingu je odvisna predvsem od velikosti podjetja. Večje kot je podjetje, večja je potreba po samostojnem kontrolerju, ki glede na zastavljene cilje podjetja opravlja različno težke naloge (Jung, 2007, 6). Torej, kaj je kontroling? Iz navedenih pojmov lahko vidimo, da imajo različni avtorji različna gledanja na kontroling. Okolje, v katerem podjetje deluje, različne zakonodaje in sistemi upravljanja so pripomogli k temu, da so nastale razlike v pojmovanju kontrolinga. Vsekakor pa so si avtorji v enem enotni, da je kontroling ciljno usmerjen ter nudi podporo poslovodstvu v procesu odločanja. 3.2 Kontroling v nabavi Kontroling v nabavi je posebna vrsta kontrolinga, ki je bil ustvarjen zaradi vedno večje potrebe po zniževanju in optimizaciji stroškov proizvodnje oz. nabave dobrin. Daje nam informacije za realizacijo in kontroliranje nabavnih ciljev ter strategij, kot tudi za krmiljenje nabavnih procesov (Kummer et al., 2009, 105). Teoretična zasnova kontrolinga v nabavi je doslej temeljila le v obliki osnovnega koncepta, katere cilj je zniževanje in optimiziranje stroškov nabave. Zaradi zmanjševanja »proizvodne globine«, ki je posledica prenašanja nekaterih dejavnosti na zunanje izvajalce, je lahko zniževanje nabavnih stroškov zelo učinkovit način, da izboljšamo uspešnost podjetja. Vendar tako omejevanje kontrolinga v nabavi vodi k temu, da se vodenje nabave koordinira le na podlagi informacij, ki so povezane z nabavnimi stroški. Pomemben vzvod v zagotavljanju dolgoročne konkurenčnosti podjetja je tudi tesno sodelovanje z dobavitelji skozi celotno življenjsko dobo izdelka. Dobavitelji se že zgodaj vključujejo v strategijo in razvoj izdelka, s čimer imajo možnost, da temu prilagajajo lastno delovanje. Mnogim podjetjem so takšni partnerski odnosi še tuji, kar kaže na povsem novo strateško pomembno vlogo v nabavi. Za učinkovito vodenje nabave so potrebne relevantne strateške in operativne informacije, ki jih kontroling v nabavi priskrbi iz samega podjetja, kakor tudi iz okolja, v katerem podjetje deluje. Po Pionteku (2004, 12) je kontroling v nabavi sestavljen iz naslednjih komponent, ki dajejo informacijsko podporo strateškemu načrtovanju in nadziranju nabave:

Analiza priložnosti in nevarnosti v nabavnem poslovanju (nem. Beschaffungs‐Frühaufklärungssystem); se uporablja za prepoznavanje prihodnjih ali pa že nastalih internih in/ali eksternih nevarnosti in priložnosti, ki bodo imele ali pa že imajo pomemben učinek na nabavno poslovanje.

13

Raziskava nabavnega trga; je aktivno, sistematično in ciljno usmerjeno zbiranje, obdelovanje in analiziranje podatkov ter informacij, ki se nanašajo na material in storitve, ki jih podjetje potrebuje (Potočnik, 2002, 65). Zagotavlja nam večjo transparentnost na nabavnih trgih ter nam omogoča operativno nabavno načrtovanje in nadziranje nabavnega poslovanja.

Računovodstvo stroškov ter notranje poslovne uspešnosti nabave (nem. Beschaffungs‐Kosten und Leistungsrechnung); nam daje relevantne informacije o povezanosti določenih nabavnih stroškov s specifičnimi nabavnimi dosežki in zahteva prefinjeno dojemanje in pripisovanje nabavnih stroškov po vrstah, mestih in nosilcih.

Cilj kontrolinga v nabavi je v tem primeru – strateško in operativno nabavni management – planirati, krmiliti in kontrolirati tako, da se stroški v nabavi zmanjšajo ter uspešnost podjetja izboljša. 3.3 Funkcija kontrolinga v nabavi 3.3.1 Strateška funkcija kontrolinga v nabavi Nabava se zaradi čedalje večje kompleksnosti, dinamike in diskuntinuitete nabavnih trgov sooča z vedno hitrejšimi spremembami v mikro in makro okolju, v katerem deluje. Vzroki za to so na primer gospodarska rast držav v razvoju, trend k okolju prijaznemu gospodarjenju zaradi izčrpavanja vsaj nekaterih naravnih virov ter odprtje trgov z nekdanjimi socialističnimi državami (Piontek, 2004, 50). Strateški kontroling v nabavi mora poskrbeti, da se priložnosti in nevarnosti v nabavnem okolju zgodaj prepoznajo ter vseskozi opazuje njihov nadaljnji razvoj. Njegova vloga je v tem primeru zagotavljanje informacij za nabavne odločitve ter kontrola in koordinacija izvedbe nabavnih strategij, ki so potrebne za uspešno poslovanje nabave in podjetja kot celote. Kot bistvene naloge strateškega kontrolinga v nabavi lahko navajamo (Piontek, 2004, 51):

iniciacija strategije v nabavo; izdelava analize prednosti in slabosti nabavnih potencialov; razvoj strateških nabavnih ciljev; institucionalizacija ugotovljenih odmikov med planom in njegovim realnim

stanjem; priprava strateških koordinacijskih ukrepov za odpravo neželenih odstopanj.

3.3.2 Operativna funkcija kontrolinga v nabavi Funkcija planiranja je temeljna naloga kontrolinga v nabavi. V bistvu gre predvidevanje in opredeljevanje stroškov nabave glede na količino in vrednost materiala. Plan porabe materiala izhaja iz načrtovane letne proizvodnje posameznih vrst proizvodov. Ocena porabe materiala pa izhaja iz porabe istovrstnega materiala v preteklosti in ocene

14

sprememb poslovanja v prihodnosti (Koletnik, 1996, 103). Plan porabe materiala je v bistvu sestavljen iz dveh predračunov. V prvem torej ugotovimo material, ki ga mora imeti podjetje na voljo, da lahko uresniči tisti obseg proizvodnje, ki ga je predvidelo v predračunu proizvodnje. V drugem pa, koliko ga je potrebno nabaviti, da bo proizvajalni proces lahko nemoteno potekal, obenem pa tudi zagotovil končne ciljne zaloge v primeru nepredvidenih dogodkov (Turk et al., 2001, 143). Nepredvideni dogodki v poslovnem okolju lahko različno vplivajo na izdelavo plana. Sem spadajo na primer sprememba plana proizvodnje, ki predvideva višje ali nižje zaloge, porast proizvodov z dražjimi materiali, uvajanje novega proizvoda na trg, sprememba v strukturi proizvoda ali pa proizvodnih skupin (t.i. proizvodni miks). Tudi tehnološke spremembe lahko vplivajo na sestavo proizvoda in s tem na stroške materiala. Poleg prej omenjenih količinskih sprememb, vplivajo na izdelavo plana tudi vrednostne spremembe. Sem spadajo na primer gibanje cen materiala zaradi sprememb v svetovnem gospodarstvu, pa tudi spremembe nacionalnih gospodarstev. Ceno materiala oblikujejo tudi vplivi specifičnih panog. Tako se na primer cene nabavnega materiala, ki ga ponujajo posamezni dobavitelji, vključijo v predračun že na začetku planskega leta. Vendar so ti predračuni le začasni, saj se ob sklenitvi pogodbe z dobavitelji kaj hitro lahko spremenijo. Iz tega izhaja, da je plan nabave materiala potrebno konstantno nadzirati in po potrebi prilagajati danim spremembam. Omeniti je potrebno še aktivnosti pri zniževanju stroškov materiala, ki jih je prav tako potrebno vključiti v izdelavo plana. Služijo nam za zagotavljanje konkurenčnosti ter nadaljnjega obstoja podjetja. Zaradi vedno večje konkurence na prodajnih trgih posledično pa tudi občutljivost kupcev na ceno proizvoda, podražitve materiala ne moremo vedno prenesti v povečanje cen končnih proizvodov. Da bi ohranili konkurenčnost na trgu, izvajamo naslednje aktivnosti, kot so na primer racionalizacija materiala, analiza vrednosti, analiza narediti ali kupiti (Piontek, 2004, 19). Funkcija (analiziranja) kontroliranja je tesno povezana s planiranjem nabave. Sem spadajo vsi ukrepi, ki so potrebni za nadzor nabavnih procesov in stanj ter ugotavljanje odmikov od načrtovanih planov nabave. Kontroling v nabavi spremlja in nadzoruje nabavne odločitve in postopke znotraj ter zunaj podjetja. Raziskava nabave se nanaša na dejavnike znotraj podjetja (spremembe v proizvodni strukturi, proizvodnih skupin ...). Te spremembe neposredno vplivajo na porabo materiala, posledično pa tudi na stroške materiala. Na stroške nabave vpliva tudi sprememba organizacijske strukture nabavnega oddelka. Analiza nabavnega trga pa se nanaša predvsem na trg dobaviteljev in konkurentov ter vsebuje analize o razvoju svetovnega in nacionalnega gospodarstva ter analize o razvoju specifične panoge in proizvodov. Dejavniki, ki poudarjajo potrebo po sistematični raziskavi nabavnega trga so (van Weele, 1998, 147):

Dinamika nabavnih trgov. Mednarodni trgi dobaviteljev se nenehno spreminjajo – izvozne priložnosti so lahko zaradi sprememb političnih odnosov

15

med državami nenadoma manj ugodne, dobavitelji lahko gredo v stečaj, lahko pa jih pridobijo tudi konkurenčna podjetja – vse to pa različno vpliva na stalnost dobav in cene. Tudi spremembe v zvezi s povpraševanjem po določeni dobrini lahko vplivajo na stalnost dobav in cene.

Nenehen tehnološki razvoj. Da bi bilo proizvodno ali trgovsko podjetje konkurenčno, se mora usmeriti v inovacije izdelkov in izboljšanje njihove kakovosti. Ko se v podjetjih odločajo o naložbah v nove tehnologije, se najprej vprašajo, ali naj razvijajo nove tehnologije sami ali jih naj kupijo. Razpoložljiva finančna sredstva jih pogosto prisilijo, da izberejo drugo možnost. Če se odločijo za nakup, zahteva ta odločitev številne raziskave, povezane z izbiro dobaviteljev. V tem pogledu zagotavlja raziskava nabavnega trga pomemben vir informacij.

Monetarna gibanja. Povzročijo lahko korenite spremembe nabavne politike podjetij, na primer nihanje vrednosti ameriškega dolarja ali britanskega funta, zaradi katerega so nakupi v teh državah in/ali v teh dveh valutah izjemno tvegani.

Spremembe v zahodni družbi. Sorazmerno visoke plače v Zahodni Evropi so povzročile spremembe na trgu dobaviteljev – preusmeritev temeljnega nabavnega vira na Daljni Vzhod, oziroma dežele v razvoju zaradi opazno nižje cene delovne sile. Nabavni referenti podjetij, ki poslujejo na mednarodnih trgih, se morajo sproti seznanjati z nastankom novega trga, da bi si zagotovili boljši pregled nad njimi.

Funkcija informiranja je jedro vsakega kontroling sistema. Odločevalcem daje prave informacije, v pravem obsegu, pravočasno in ob najmanjših stroških (Turk et al., 2001, 33). Ker je poudarek na pridobivanju informacij za potrebe usmerjanja in usklajevanja, so se v teoriji in praksi pojavili funkcijski kontrolingi, kot so finančni kontroling, trženjski kontrolig, nabavni kontroling ter podobni. Vsem je skupno, da se ukvarjajo s sodobno informacijsko dejavnostjo, ki podpira odločevalne ravni na teh področjih. Nabavni kontroling skrbi za oblikovanje vseh informacij, ki so potrebne za nabavne odločitve; zanje ni pomembna ločnica med računovodskimi in neračunovodskimi informacijami, saj nanjo gledajo z vidika odločevalca, ne pa oblikovalca. Zato gre v tem primeru za povezan in odločevalno naravnan računovodski in nabavni informacijski sistem, ki podpira odločevalce z vsemi informacijami potrebnimi za nabavne odločitve (Koletnik, 1996, 30). Po Pionteku (2004, 56) daje informacijska komponenta kontrolinga v nabavi uporabnikom relevantne informacije o razvoju, spremembah in njihovih vplivih na nabavo ter omogoča usmerjanje poslovanja nabave v smeri določenih ciljev. Torej nabava lahko deluje smotrno in tekoče le, če ima na voljo dovolj informacij. Treba pa je poudariti, da sta informacija in podatek dva različna pojma. Medtem ko je informacija namensko usmerjeno in na subjekt naslovljeno sporočilo, ki le‐temu olajšuje sprejem odločitve in je obenem posledica predelave nevtralnih podatkov, je podatek le nevtralno sporočilo o določenem dejstvu, ki še ni ovrednoteno in pripravljeno za sprejem katerekoli poslovne odločitve. Oblikovalec informacij mora pri zbiranju informacij delovati kot selektor, tako da v poročilu navede samo pomembne informacije in izpusti tiste, ki niso pomembne (Turk et al., 2001, 29).

16

Orodje za izvajanje kontrolinga je informacijski sistem, ki predstavlja vez med izvajalnim in odločevalnim sistemom ter zagotavlja zbiranje, hranjenje, obdelovanje in posredovanje podatkov ter oblikovanje informacij. Informacijski sistem mora biti tesno povezan z delovanjem posameznih poslovnih funkcij in delovanjem podjetja kot celote (Potočnik, 1996, 119). Nabavno informacijski sistem je sestavljen iz večih komponent. Jedro sistema oblikujejo nabavne informacije, ki jih glede na njihovo vrsto lahko razdelimo na naslednje komponente (Janssen, 2012, 41):

informacije za načrtovanje potreb po materialu (MRP), informacije za načrtovanje nabavnih strategij in določitev ciljev, informacije za načrtovanje tržnih raziskav nabave, informacije za načrtovanje portfelja dobaviteljev in materialov, informacije za načrtovanje kontroling instrumentov in informacije za načrtovanje kontrole.

Oblikovanje rednih poročil je ena od bistvenih nalog kontrolinga v nabavi. Poročila morajo prepoznati in ovrednotiti realnost plana, poročati o uspešnosti ali neuspešnosti na nabavnem področju in predlagati uvajanje protiukrepov (Preißler, 1988, 95). Funkcija koordiniranja kot zadnja aktivnost kontrolinga v nabavi se nanaša na terminsko in formalno uskladitev izvedbe posameznih aktivnosti v nabavi ter skrbi za to, da podjetje ostaja v okviru začrtane smeri. Torej skrbi za to, da so ukrepi za odpravo neželenih odstopanj med planom in dejanskim stanjem ter izvedenega kontroliranja uvedeni (Piontek, 2004, 57). Koordinacije ne izvaja kontroler sam, ampak ta skrbi za to, da koordinirajo odločevalci v nabavi. Daje jim pomembne informacije oziroma instrumentarij, ki se uporablja za koordinacijo nabavnega poslovanja. 3.4 Naloge in cilji kontrolinga v nabavi Kot smo že prej omenili se naloge kontrolinga lahko razlikujejo glede na poslovno dejavnost posameznega podjetja, kljub temu pa bi lahko rekli, da gre za niz aktivnosti (planiranje, kontroliranje, informiranje in koordiniranje), s katerimi želimo zagotoviti racionalno poslovanje nabave. Ena od bistvenih nalog kontrolinga v nabavi je oskrba poslovodstva z upravljalnimi informacijami, ki jih potrebuje za učinkovito vodenje nabave. Dajejo podporo nabavnemu planiranju, krmiljenju ter kontroli. Druga od bistvenih nalog pa je merjenje uspešnosti vseh internih, po potrebi tudi eksternih nabavnih aktivnosti. Cilji kontrolinga v nabavi izhajajo neposredno iz ciljev samega kontrolinga, kot tudi posredno iz ciljev nabave ter podjetja kot celote. Neposredni cilji obsegajo zagotovitev in ohranitev sposobnosti koordinacije, odzivnosti in adaptacije poslovodstva, da bi le‐ta bila sposobna realizirati cilje podjetja kot celote. Posredni cilji nam predstavljajo želeno stanje – v tem primeru so to cilji nabavnega poslovanja, ki naj bi jih s pomočjo

17

kontrolinga v nabavi dosegli. Med cilje kontrolinga v nabavi spadajo (Tschandl in Schentler, 2011):

Minimiranje stroškov nabave; stroški nabave obsegajo na primer nabavni material, nabavni proces ter ostale stroške povezane z nabavo.

Povečanje kakovosti nabave: obsega skladnost med nabavljenim in zahtevanim materialom ter vključuje vidike, kot so npr. sam proizvod, mesto dobave in servis dobaviteljev.

Zmanjšanje nabavnega tveganja; nastane zaradi odstopanj med planiranimi in doseženimi dogodki na nabavnih tržiščih, kot tudi znotraj nabavnega poslovanja. Pri tem cilju gre za redukcijo nabavnega tveganja ter hkratno povečanje varnosti dobav.

Povečanje fleksibilnosti v nabavi: povečanje odzivnosti nabave na nenačrtovana oz. nepredvidljiva odstopanja. Obsega proizvodno, količinsko, krajevno ter časovno fleksibilnost.

Optimizacija nabavne avtonomije; ki se nanaša na odvisnost podjetja od svojih dobaviteljev. Skladno s potrebami in možnostmi nabavnih objektov je nujno ciljno usmerjeno vodenje.

Nabavni cilji, ki zagotavljajo skupni blagor; pri tem cilju niso v ospredju cilji podjetja, temveč socialni in ekološki cilji.

18

4 MERJENJE USPEŠNOSTI V NABAVI 4.1 Kazalniki uspešnosti v nabavi Uspešnost nabave je tesno povezana s cilji nabavnega poslovanja. Razumemo jo kot stopnjo, do katere smo z izbiro določenih nabavnih aktivnosti dosegli vnaprej postavljene cilje in standarde. Torej predstavlja razmerje med načrtovanimi in dejanskimi izidi poslovanja (Završnik, 2008, 140). Eden najpomembnejših dejavnikov, ki vplivajo na način merjenja nabavnih rezultatov, je odnos vodstva podjetja do vloge in pomena nabavne funkcije. Če je vodstvo podjetja mnenja, da je nabavna funkcija predvsem izvedbena dejavnost, je nabavni oddelek razmeroma nizko v organizacijski strukturi. Merila uspešnosti pa so predvsem količinska in administrativna. Kadar pa obravnavamo nabavo kot strateško poslovno področje, imajo merila uspešnosti bolj kakovostne in presojevalne značilnosti (van Weele, 1998, 281). Pri vrednotenju nabave je potrebno razločevati med vrednotenjem uspešnosti nabave in vrednotenjem učinkovitosti nabave. Ko vrednotimo nabavno poslovanje po uspešnosti, se primerja doseženo stanje z načrtovanim. Bolj kot se je nabava približala načrtovanemu cilju, bolj je uspešna. Vrednotenje nabave po učinkovitosti pa predstavlja razmerje med načrtovanimi in dejansko realiziranimi stroški, ki jih dosega pri svojem delovanju. Iz tega lahko sklepamo, da bo nabava uspešna in učinkovita, če bo dosegla zastavljene cilje in pri tem imela minimalne stroške (Turk, 2011, 93). Za uspešno načrtovanje, upravljanje in kontroliranje nabave so se količinska in kakovostna merila izkazala kot zelo koristna. Po Weberju (2007, 11) jih razvrščamo v devet skupin, in sicer:

cena/stroški, dohodek, kakovost, razpoložljivost, zaloge, zmogljivost dobaviteljev, zadovoljstvo kupcev, nabavni proces in nabavni kader.

Kazalniki cena/stroški so v večini podjetij deležni največje pozornosti, hkrati pa prav merjenje le teh povzroča največje težave. To dimenzijo določa raznerje med standardnimi in dejanskimi cenami, ki jih plačamo za dobrine. Pri tem razlikujemo (van Weele, 19980, 288):

cenovno/stroškovno kontrolo, ki se nanaša na nenehno spremljanje in ocenjevanje cen ter njihovo rast, kot jih objavljajo dobavitelji; pri tem kot

19

parametre in merila uporabljamo merila ROI (return on investment = donos naložbe, plan materiala, podatke o inflaciji, poročila o odmikih itd.);

cenovno/stroškovno znižanje, ki se nanaša na stalno spremljanje in ocenjevanje tistih dejavnosti, na podlagi katerih naj bi se znižali stroški, povezani z nabavo dobrin; primeri za tovrstno dejavnost so: iskanje novih dobaviteljev ali nadomestnih materialov, vrednostne analize, usklajevanje materialnih potreb v podjetij z več proizvodnimi obrati itd.

Merilo prihodka nakazuje vpliv nabavnih strategij in aktivnosti pri dohodku podjetja. Indirektno lahko na primer nabava z nakupom ugodnejših materialov vpliva na nižje stroške proizvoda ter posledično na večjo konkurenčnost proizvoda na tržišču. Tudi tesno sodelovanje z dobavitelji, ki se že zgodaj vključujejo v sam razvoj izdelka ali pa prenašanje dejavnosti razvoja na dobavitelje (angl. outsourcing), s katerim se skrajša čas od zasnove do prodaje, lahko povečajo konkurenčnost na trgu ter tako vplivajo na dobiček podjetja. Merjenje kakovosti z vidika nabave je zelo pomembno, saj se kakovost osnovnih materialov in surovin odraža tudi v kakovosti končnih izdelkov. Kakovost pretežno upravljamo s kvantitativnimi kazalniki, kot so na primer: odstotek ali število nekakovostnih izdelkov, odstotek ali število zavrnjenih dobav, težave zagotavljanja kakovosti pri vhodnem materialu, v proizvodnji ali pa pri končnem uporabniku ter pri stroških kakovosti (Weber, 2007, 13). Poleg kvantitativnih kazalnikov za merjenje kakovosti, podjetja presojajo posamezne dobavitelje tudi na podlagi certifikatov kakovosti, kot so na primer serija standardov ISO 9000 za zagotavljanje kakovosti. Merilo razpoložljivosti se nanaša na sposobnost dobavitelja, da dobavi dobrine ustrezne kakovosti, v pravi količini, ob pravem času ter na pravo mesto. S tem vsebuje merilo razpoložljivosti poleg količinske tudi kakovostno in časovno dimenzijo. Merilu razpoložljivosti bi lahko dodali tudi merilo fleksibilnosti dobaviteljev, saj v praksi nemalokrat prihaja do kratkoročnih sprememb, ki občutno vplivajo na razpoložljivost materiala. Merilo zalog je tesno povezano s predhodnimi kazalniki, saj lahko premajhne zaloge, ki so nastale zaradi nepredvidljivih ali pa kratkoročnih sprememb, negativno vplivajo na razpoložljivost materiala. Ker pa se zaloge v nabavni verigi vedno bolj pogosto prenašajo na dobavitelje, jih je smiselno meriti tudi pri njih. Merila, ki jih uporabljamo, so na primer količina in vrednost zalog na določen dan, kazalnik obračanja zalog, povprečna vrednost zalog, primerjava med dejansko in planirano zalogo, varnostna zaloga, dostopnost skladišč (s časovnega vidika) in podobno. Pri merjenju zmogljivosti dobaviteljev ocenjujemo vsakega dobavitelja posebej, kakor tudi celotno bazo dobaviteljev. Posamezne dobavitelje ocenjujemo glede na njihovo delovanje, ki zajemajo kriterije, kot so cena, kakovost, dobava, pripravljenost na sodelovanje, inovativnost in tehnološki razvoj ter skrb za okolje. Poleg vrednotenja posameznih dobaviteljev je pomembna tudi optimizacija baze dobaviteljev, ki zajema merila kot so: delež nabave po posameznih regijah v primerjavi s celotnim obsegom

20

nabave, skupno število dobaviteljev, delež nabave v odstotkih pri prednostnem dobavitelju, delež certificiranih dobaviteljev itd. Z inovativnimi, fleksibilnimi in stroškovno ugodnimi dobavitelji lahko nabava bistveno pripomore k zadovoljstvu kupca; to je lahko notranje ali zunanje. Uspešnost nabave merimo z analizo zadovoljstva kupcev, ki poteka kontinuirano, to je v obdobju od šestih mesecev do enega leta. Rezultat analize je plan izboljšav. Merila nabavnega procesa merijo učinkovitost in uspešnost nabavne funkcije ter nabavne službe. Kazalniki učinkovitosti managementa nabave so lahko obseg okvirnih pogodb ter stopnja njihove uporabe, upoštevanje strategije pogajanj, delež nabave v deželah z nizkimi prihodki ali pogodbeno predpisani plačilni pogoji. Za merjenje uspešnosti nabave uporabljamo merila, kot so stroški nabavnega procesa, obseg nabave preko sistema elektronske nabave, delež nabave preko elektronske dražbe. Tudi v nabavo vključeno osebje odločilno vpliva na uspešnost nabave. Kvalificirani in motivirani zaposleni zagotavljajo uspešno in konkurenčno delovanje nabave. Merila, ki jih uporabljamo za vodenje ter razvoj nabavnega kadra, so lahko na primer delež zaposlenih v nabavi glede na celoten kader, število zaposlenih v nabavi, zadovoljstvo zaposlenih v nabavi ter število ur izobraževanja na zaposlenega. Primerjava teh kazalnikov s kazalniki drugih (Benchmarking) podjetij se je izkazala kot zelo učinkovita. (Weber, 2007, 14). Za primerjavo teh kazalnikov lahko posežemo po benchmarking poročilih, ki jih objavlja CAPS (Center for Advanced Purchasing) v ZDA. Po drugi strani pa se lahko podjetja udeležijo benchmarking projektnega združenja (Konsortial‐Benchmarking‐Projekt1), pri katerem se več podjetij skupaj uči od najboljših (Fraunhofer‐Gesellschaft, 2011) 4.2 Instrumenti kontrolinga v nabavi Medtem ko smo v prejšnjih poglavjih podrobneje spoznali opredelitev in razvoj kontrolinga v nabavi, njegove naloge, cilje ter pomen, bomo v tem poglavju s pomočjo teorije predstavili in opisali kontroling instrumente, ki se uporabljajo na področju nabave. Na voljo imamo številne kontroling instrumente, ki se uporabljajo na področju nabave. Od katerih bomo dejansko imeli neko korist, pa je odvisno predvsem od velikosti, strukture, ciljev ter seveda od panoge podjetja. V nadaljevanju predstavljamo izbrane kontroling instrumente, ki se uporabljajo na področju nabave.

1Konsortial‐Benchmarking‐Projekt – je efektivna metoda za sistematično integracijo eksternega znanja v lastno podjetje (Fraunhofer‐Gesellschaft, 2009).

21

4.2.1 Splošni instrumenti, ki se nanašajo na upravljanje nabave 4.2.1.1 Metoda ciljnih stroškov Metoda ciljnih stroškov (angl. target costing) je metoda, ki se veliko uporablja v japonskih podjetjih, zadnje čase pa je vse bolj priljubljena tudi v Evropi in Ameriki. Podjetjem jo vsiljujejo predvsem zunanji dejavniki, in sicer ponavadi takrat, kadar se uvajajo novi proizvodi (Turk et al., 1998, 121). Gre za sodoben in učinkovit sistem obvladovanja stroškov, ki temelji na spoznanjih, da z običajnim načrtovanjem in nadziranjem ni mogoče obvladati stroškov, ki jih priznavata konkurenca in trg (Koletnik, 1996, 323). Ciljni stroški so največji dovoljeni stroški v celotni dobi povpraševanja po proizvodu in so ponavadi opredeljeni za vsako stopnjo v tem okviru posebej. Podjetje sprejme proizvodnjo šele, ko dodobra spozna potrebe trga, lastnosti proizvoda, ki bi ustrezale kupcem in prodajno ceno, ki bi ustrezala kupcem in podjetju. To pomeni, da sprejme proizvod šele, ko ugotovi, ali ga lahko proizvede s stroški, ki jih narekuje kupec s ponujeno ceno, vendar ne na račun manjšega dobička (Turk et al., 1998, 122). Pri metodi ciljnih stroškov mislimo na sistem zmanjšanja stroškov proizvoda med njegovim življenjskim obdobjem. Gre za upravljanje v širšem smislu, ki je tesno povezano s trženjem, razvijanjem in proizvajanjem proizvodov (Koletnik, 1996, 324). Izhaja iz pričakovane prodajne cene (angl. target price), od katere bo podjetje odštelo zahtevani dobiček (angl. target profit). Tako ugotovljeni ciljni stroški so podlaga za dejavnosti v zvezi z industrijskim oblikovanjem, konstruiranjem in izdelovanjem proizvoda, nabavo polproizvodov in sestavnih delov ali celo nabavo proizvodov pri drugih proizvajalcih, ki se bodo vključili v zaokroženi proizvajalno‐prodajni program (Koletnik, 1996, 324). Izvedba koncepta ciljnih stroškov se lahko razdeli v dve fazi, in sicer:

Faza planiranja; izhaja iz prepoznavanja možnosti za novi proizvod oz. nadaljnjo razvijanje obstoječega proizvoda, ki ga bomo vključili v sortiment oz. v proizvajalni proces (Dinger, 2002, 8). Ugotavljamo lastnosti proizvoda, ki bi ustrezale željam pričakovanih kupcev, istočasno pa bi se morale ujemati s tržno strategijo podjetja.

Faza razvijanja; realizacija planiranih proizvodov in procesov. Ena od naslednjih nalog je zmanjševanje nastale razlike med stroški, ki so nastali med proizvodnjo in dovoljenimi stroški, ki se ne smejo prekoračiti (Piontek, 2004, 113).

Osnove koncepta ciljnih stroškov so razdeljene na tri stopnje, ki so med seboj tesno povezane (Dinger, 2002, 8):

opredelitev ciljnih stroškov, razdeljevanje ciljnih stroškov in realizacija ciljnih stroškov.

22

Opredelitev ciljnih stroškov Na prvi stopnji se na podlagi raziskave trga določi cena proizvoda. Za določitev cene nam lahko služijo na primer informacije o trenutnem stanju na tržišču, vedenje konkurentov, tržna cena in standardi kakovosti ter vedenje porabnikov. Dobiček se določi kot odstotek vloženega kapitala in je tesno povezan z rentabilnostjo podjetja (Dinger, 2002, 9). Za določitev ciljnih stroškov so znane tri metode (Turk et al., 1998, 122):

metodo odštevanja, ki temelji na ceni konkurenčnih proizvodov; metodo prištevanja, ki temelji na obstoječi tehnologiji in preteklih podatkih o

dogajanju v podjetju; integralna metoda, ki je kombinacija prvih dveh metod.

Razdeljevanje ciljnih stroškov Na tej stopnji razporejamo ciljne stroške na posamezne sestavine proizvoda. Prav nadrobna razporeditev ciljnih stroškov omogoča na kasnejših stopnjah njihovo spremljanje, ugotavljanje odmikov in vzrokov za odmike. Za dodelitev ciljnih stroškov na posamezni proizvod je več možnosti (Turk et al., 1998, 124):

funkcijam ali funkcijskim področjem – ta metoda se največ uporablja, ker izkušnje kažejo, da je rezultat najboljši, če so ciljni stroški dodeljeni posameznim proizvodom že na stopnji načrtovanja ali oblikovanja;

blokom sestavin – uporablja se za proizvode na pozni stopnji cikla povpraševanja po njih, ali če je proizvod razmeroma preprost in ni pričakovati bistvenih izboljšav;

posameznim sestavinam – pri tej metodi je obseg razdeljevanja ciljnih stroškov posameznim sestavinam odvisen predvsem od stopnje sestavljenosti in inovativnosti proizvoda;

dejavnostim; posameznim projektom ali projektnim skupinam – temelji na dejstvu, da stroške

sprožijo ljudje, zato morajo stalno skrbeti za njihov najmanjši možen obseg. Realizacija ciljnih stroškov V okviru razvijanja in konstruiranja poskušamo izdelek, ob upoštevanju ciljnih stroškov in željah kupcev, primerno oblikovati. Pri tem igra pomembno vlogo nabava, ki mora v čim večji meri implementirati cilje, ki si jih je podjetje zadalo pri definiranju ciljnih stroškov. Stroški materiala predstavljajo namreč eno od najvišjih postavk in izdelek postane primeren za trg šele ko so ciljni stroški bili realizirani. Podjetja v ta namen sprejemajo naslednje ukrepe (Preißler, 1995, 218):

fizične lastnosti proizvoda kot sta velikost in teža, ki bodo vplivali na logistične stroške, je potrebno vnaprej predvideti;

prednost uporabe standardnih namesto specifičnih komponent; vključevanje dobaviteljev v sam proces planiranja;

23

sprememba proizvodnega procesa; prednost uporabe nakupnih komponent namesto lastne proizvodnje.

Po Wannenwetsch‐u (2006, 23) metoda ciljnih stroškov prinaša naslednje prednosti v nabavi:

metoda ciljnih stroškov prinaša objektiven in podroben katalog potrebnih surovin in materialov;

iskanje potencialnih dobaviteljev in z njimi povezana pogajanja postanejo enostavnejša, ker so tehnične lastnosti in okvirna cena posameznih elementov proizvoda že znani;

pogajanja z dobavitelji se lahko vodijo ciljno usmerjeno; odločitev »narediti ali kupiti« postane na podlagi podrobnega kataloga in

predhodnih kalkulacij enostavnejša; dobavitelja lahko že v zgodnji fazi razvijanja izdelka vpletemo v proizvajalni

proces, kar prinaša višjo kakovost izdelkov ob nižjih stroških; z identifikacijo predragih nakupljenih in/ali razvitih posameznih elementov

proizvoda lahko izboljšamo stroškovno strukturo že obstoječih proizvodov.

4.2.1.2 Uravnotežen sistem kazalnikov Koncept uravnoteženega sistema kazalnikov (angl. Balanced Scorecard), v nadaljevanju BSC, sta razvila Robert S. Kaplan in David P. Norton z namenom, da bi menedžerji in lastniki lahko spremljali konkurenčnost in uspešnost poslovanja podjetja. Prvič sta ga objavila leta 1992 kot članek »The Balanced Scorecard – Measures That Drive Performance« v reviji Harvard Business Review, pozneje pa kot obsežen opis koncepta in praktičnih izkušenj v knjigi z naslovom »Balanced Scorecard – Translating Strategy into Action« (Lemme, 2008). V principu spada BSC med sodobne računovodske metode za ocenjevanje uspešnosti poslovanja (Hočevar, 2002, 85). Služi kot preciznejše formuliranje in kvantificiranje opredeljene strategije in deluje kot povezava med razvijanjem startegije in njene realizacije – ustvarja povezavo med strateško in operativno ravnijo (Melzer‐Ridinger, 2007, 15). Je timsko usmerjen pristop, saj vključuje management in zaposlene, ki intenzivno sodelujejo pri realizaciji strateških ciljev. Motivacija zaposlenih je ena izmed prednosti uravnoteženega sistema kazalnikov (Piontek, 2004, 118). Različna konkurenčna okolja zahtevajo različne splete kazalnikov. Ti morajo biti prilagojeni viziji oz. poslanstvu podjetja, strategiji in organizacijski kulturi (Hočevar, 2007, 196). Zaradi tega je smiselno, da BSC izdelamo za vsako podjetje posebej. Spodaj navedene splete kazalnikov oz. vidike pa skoraj vedno uporabljamo:

finančni vidik – kaže, ali strategija podjetja in izbrani nefinančni kazalniki za doseganje strateških ciljev prispevajo k boljšemu finančnemu stanju podjetja;

vidik poslovanja s strankami – s pomočjo tega vidika lahko managerji v poslovnih enotah izoblikujejo strategijo s poudarkom na strankah in trgu, ki prispeva k boljšim finančnim donosom;

24

vidik poslovnih procesov – menedžerji znotraj tega vidika opredeljujejo notranje procese, ki so ključni za opredeljevanje ciljev poslovanja s strankami in lastniki podjetja. Vključuje dolgoročne inovativne procese ter kratkoročne operativne procese;

vidik učenja in rasti – preko izbranih kazalnikov odraža sposobnosti zaposlenih ter kakovost sistemov in organizacijskih postopkov v podjetju.

Omenjeni vidiki omogočajo celovit pregled nad učinkovitostjo poslovanja, saj metoda BSC ne uporablja samo finančne kazalnike pretekle uspešnosti, kar je primerno za podjetja industrijske dobe. Dopolnjuje ga s kazalniki prihodnje uspešnosti, ki skupaj s finančnimi kazalniki kažejo uspešnost uresničevanja ciljev podjetja.

Slika 2: Postopek izvedbe BSC

Vir: Lemme, 2008

BSC v nabavi V zadnjih letih se je uporaba BSC povečala v posameznih poslovnih enotah. Na področju nabave nam ponuja trden okvir in podporo pri odločitvah ter nam prinaša naslednje prednosti (Lemme, 2008):

usmerjenost vseh nabavnih aktivnosti na temeljno vizijo in strategijo podjetja; jasna povezava med operativnimi in strateškimi nabavnimi aktivnostmi; večja preglednost med vzročno‐posledičnim razmerjem; nudi podporo pri povečanju kakovosti dobaviteljev; s pomočjo nabave zagotavlja točne informacije o zniževanju stroškov; spodbuja k rezultatom in ciljno usmerjenim ukrepom.

Uporaba BSC‐ja v nabavi daje možnost, da prej omenjenim vidikom dodamo še npr. vidik dobaviteljev, s katerim lahko opazujemo, kako se odnos do dobaviteljev spreminja in če je potrebno tudi ustrezno ukrepamo. Piontek (2004, 225) navaja sedem korakov za realizacijo BSC‐ja v nabavi. Izhodišče je poslanstvo, vizija in strategija podjetja, iz katerih izpeljemo strategijo nabave. Nato formuliramo naloge nabave, ki izhajajo iz strategije in jih prilagajamo strukturi podjetja. Po formuliranih nalogah ustvarimo vidike oz. splet kazalnikov. Ker pa točno določene strukture BSC‐ja ni, moramo biti previdni, da ne uvedemo preveč vidikov. Določitev ključnih kazalnikov za posamezni vidik sledi v četrtem koraku, čeprav naj jih ne bi bilo več kot sedem. Sledi določitev ciljev, katerim dodelimo določene aktivnosti za dosego

Stateški cilji• Kaj želimo doseči?

Merjene veličine• Kaj vpliva na dosego cilja?

Operativni cilji• Koliko želimo doseči?

Ukrepi• Kaj moramo storiti, da bomo cilj dosegli?

25

le‐teh. V zadnjem koraku pa preizkušamo, ali smo zadane cilje tudi dosegli. Če so nastala odstopanja, se lahko odločimo za nadaljne ukrepe ali pa cilje znova določimo. Slika 3 prikazuje nekaj kazalnikov, ki so lahko relevantni pri uporabi BSC‐ja v nabavi.

Slika 3: Primer uporabe metode BSC prilagojene nabavi

Vir: Lemme, 2008

Metoda BSC je v nabavi uporabna le, če jo individualno prilagodimo njenim potrebam, saj kazalniki, ki se uporabljajo na najvišji ravni podjetja vsebuje vidike, ki so le delno relevantni za nabavo. 4.2.1.3 Primerjalna analiza Primerjalna analiza, v nadaljevanju Benchmarking, je sodobno menedžersko orodje, ki ga v najpreprostejši obliki uporablja vsako podjetje. Je eno izmed najbolj učinkovitih metod za pridobitev znanja od vodilnih podjetij. Izhaja iz prakse najbolj uspešnih in je nepretrgan proces merjenja ter primerjanja poslovnih procesov, metod ali proizvodov s ciljem pridobiti informacije, ki so potrebne za podporo procesom stalnega izboljševanja poslovanja in pridobivanja konkurenčne prednosti. Temelji na prizadevanjih po odličnosti in na želji biti najboljši med najboljšimi (Pučko, 1998, 191). Namen in cilj benchmarkinga je torej primerjalno ugotavljanje odstopanja od želenega stanja ter z uvajanjem najboljše prakse, ugotovljeno odstopanje odpraviti in celo preseči benchmarking partnerja, od katerega smo najboljšo prakso povzeli (Kos, 2007). Horváth (2010) je podal zelo podrobno opredelitev benchmarkinga, pri kateri gre za analizo in instrument planiranja, ki vključuje primerjavo lastne zmogljivosti z »Best Practice« rešitvami najboljšega benchmarking partnerja. Pridobljene ugotovitve jasno upodabljajo metodičen začetek lastnega delovanja, ki pripomore k vrhunskim

Finančni vidik

Obseg nabave

Stroški nabave

Obstoječi stroški nabave

Delež stroškov materiala iz skupine

A

Višina fiksnih stroškov nabave

Vidik poslovnih procesov

Čas, ki je potreben za postopek nabave

Razdobje med povpraševanjem in

ponudbo

Čas, ki je potreben za testiranje

vhodnega blaga

Število uskladiščenih enot

Izkoristek skladiščnega prostora

Vidik zaposlenih

Delovna usposobljenost zaposlenih

Starostna struktura

Stroški Šolanja

Izostajanje iz dela

Stopnja fluktuacije zaposlenih

Morala

Vidik dobaviteljev

Ocenjevanje dobaviteljev

(točnost dobave, servis, kvaliteta, »Know how«, primerjava cen)

Zvestoba dobaviteljev

Točnost dobave

Stopnja zavrnitve materiala

26

dosežkom in ustreza hitremu tempu inovativnega mišljenja ter trenda naraščajočega pritiska konkurence. Očitno je, da zasnova »benchmarkinga« temelji na filozofiji stalnega izboljševanja. Gre torej za določen prijem na področju poslovodenja sprememb. Sam proces pa temelji na zbiranju informacij praviloma iz zunanjih virov, da si omogočimo osnovo za merjenje obstoječega poslovanja z nekim sodilom (Pučko, 1998, 191). Benchmarking raziskave se glede kriterijev lahko razlikujejo. Kot prvo pa se moramo vprašati, kaj bo predmet raziskave (poslovna metoda, proizvod, proizvajalni proces ipd.). Bolj ko se premikamo od proizvoda do procesa kot predmeta raziskave, bolj so vsebine kompleksnejše in abstraktne. V praksi poznamo štiri različne metode benchmarkinga (Weber, 2004, 409):

Interni benchmarking – je primerjava med posameznimi oddelki, poslovnimi enotami, podružnicami znotraj podjetja. S to primerjavo lahko na primer ugotovimo, zakaj določen oddelek posluje bolje od ostalih oddelkov.

Konkurenčni benchmarking – je primerjava lastne učinkovitosti in rezultatov z najboljšim realnim konkurentom; torej s tistim, ki proizvaja enak izdelek ali ponuja enake storitve. Konkurenčni benchmarking spada med najtežje izvedljive in občutljive vrste benchmarkinga.

Funkcijski benchmarking – je primerjava procesov ali funkcij z nekonkurenčnimi organizacijami znotraj iste panoge ali tehnološke usmerjenosti. Pri tej metodi se primerjamo s podjetji, ki so poznane kot najboljša na določenem poslovnem področju (proizvodnja, nabava, marketing ipd.).

Generični benchmarking – pomeni primerjavo lastnih procesov z najboljšimi znanimi procesi, ne glede na različnost med panogami. Je študija inovativnih metod ali tehnologij, ki so lahko uporabljene v različnih poslovnih procesih (Kos, 2007).

Avtorji navajajo vsebinsko podobne, vendar formalno različne procese benchmarkinga. Podjetja si procese benchmarkinga prilagodijo lastnim potrebam in posameznim procesnim korakom dodajo lastne zahteve, ali pa odstranijo tiste, ki se jim zdijo manj pomembne. Po Weberju (2004, 411) se proces benchmarkinga izvaja v treh korakih:

priprava benchmarking projekta, analiza razlik v dosežkih in njihovih vzrokov, izvedba identificirane potencialne izboljšave.

Slika 4 prikazuje podrobnejšo razdelitev benchmarking procesa (Weber, 2004, 412).

27

Slika 4: Benchmarking proces

Vir: Weber, 2004, 412

V nabavi se benchmarking lahko uporablja na večini področjih nabavnega poslovanja in nam omogoča primerjavo podatkov z izbranim podjetjem. Preden pa se lotimo benchmarkinga, pa se moramo vprašati, kaj bo predmet primerjave, oz. kateri so t.i. kritični kriteriji uspeha. Vukovič et al. (2008, 188) navaja naslednje pomembne kazalnike:

cenovna uspešnost – primerja se dejansko nabavno ceno z načrtovano, lahko tudi doseženo ceno, za pomembne materiale v primerjavi s tržnimi cenami teh materialov;

nabavni stroški – doseženi prihranek na celotnih stroških nabave (transport, zavarovanje, uvozne davščine …);

stroški administracije – primerjava med načrtovanimi in dejanskimi stroški; učinkovitost zalog – za koliko so se zaloge zmanjšale ali se je povečal obrat; kakovost in dobava – razmerje med kakovostnimi dobavami in vsemi dobavami,

razmerje med časovno točnimi in vsemi dobavami, zadolžitve zaposlenih, obremenjenost nabavnega osebja s prejetimi internimi naročili, število izdanih naročil, pripravljenih pogodb itd.;

učinkovitost – število izdanih naročil na zaposlenega, prejetih ponudb na zaposlenega itd.;

zakonodaja in ekologija – kako se upošteva ekološka zakonodaja pri nabavi materiala;

konkurenca – kakšni so prihranki na osnovi števila konkurenčnih ponudb; transport – ali so se stroški transporta in poškodb v transportu zmanjšali; nabavne pogodbe – ali je dosežen napredek pri izboljšanju nabavnih pogojev z

dobavitelji. Po zbranih podatkih o lastni zmogljivosti si je potrebno postaviti vprašanje, s kom bomo kazalnike primerjali. Interni benchmarking nam prinaša velike prednosti, še zlasti v velikih koncernih, kjer je zaradi podobne nabavne strukture kazalnike lažje interpretirati. Z zunanjim benchmarkingom pridobimo znanja od vodilnih podjetij. Pogosto se izziv nahaja v iskanju primernega benchmarking partnerja. Pomembni kazalniki za izbiro primernega partnerja so predvsem: panoga, velikost podjetja in s tem povezana tipizacija nabave (serijska ali projektna nabava). Primerjava stroškov nabave materiala je enostavnejša tudi, če uporabljata benchmarking partnerja enotno klasifikacijo blaga. Tudi če nimamo benchmarking partnerja, se nam metodi

Identifikacija benchmarking

objekta

Identifikacija benchmarking partnerja

Zbiranje informacij

Analiza Izvedba

Priprava Analiza Izvedba

28

ni potrebno odpovedati. Uporabljamo lahko tudi podatke, ki so razpoložljivi v benchmarking podatkovnih bazah. Seveda pa imajo podatki, ki smo jih zbrali neko vrednost šele takrat, kadar jih spremenimo v konkretne nabavne ukrepe (Schild, 2004).

4.2.2 Instrumenti, ki se nanašajo na dobavitelje 4.2.2.1 Revizija dobaviteljev Z naraščanjem pomembnosti dobaviteljev v poslovni verigi podjetja se povečuje tudi potreba po objektivni oceni njihovega poslovanja. Ena izmed metod ocenjevanja je tudi revizija dobaviteljev. Ta metoda zahteva, da se v rednih časovnih presledkih preverja njegove interne organizacijske in proizvodne procese. Z dobavitelji preučijo pomanjkljivosti, se pogajajo o ukrepih za izboljšanje in njihovem izvajanju, kar pa bomo podrobneje opisali v naslednjem poglavju (van Weele, 1998, 317). Revizijo dobaviteljev lahko izvaja podjetje samo ali pa naroči zunanjega izvajalca. Ker pa ta metoda za podjetje predstavlja velik finančni in časovni zalogaj, jo uporabljamo samo pri dobaviteljih, ki so strateškega pomena za podjetje. Ocenjevanje dobaviteljev lahko poteka na naslednjih ravneh (van Weele, 1998, 227):

Raven materiala – na tej ravni se dobavni izdelek spremlja in preverja skozi celoten proizvodni proces, če zadostuje kupčevim merilom. Ugotavlja se vsaka pomanjkljivost, njen vzrok in se ga odpravlja. Opaženim odmikom se pripišejo negativne točke v odstotkih zavrnitve. Skupni rezultat je slika o kakovostni ravni celotnega proizvodnega procesa.

Procesna raven – tem primeru je v ospredju tehnični proces, ki naj zagotovi, da bodo izdelki ustrezali prej dogovorjenim standardom. Prav tako se preveri, ali ustrezajo surovine, polizdelki itd. in ali so navodila za delovne operacije ter izvajanje proizvodnega procesa celovita in razumljiva. Skratka, na tej ravni se preverja, ali imajo izvajalci na voljo vse potrebne pripomočke za zagotavljanje nemotenega delovanja proizvodnje. Temu pravimo tudi 4M (človek, material, stroji in metode).

Raven sistema – na tej ravni preverjamo predvsem posamezne elemente managementa kakovosti dobavitelja. Preverja se tudi podjetje kot celoto. Torej tudi finančne vidike in usposobljenost dobaviteljevega vodstva. Na tej ravni tako primerjamo dobaviteljev kakovostni sistem z zunanjimi standardi, ki so za določeno podjetje lahko splošni ali pa specifični. Primeri splošnih standardov so na primer standardi Allied Quality Asurance Publication (AQAP) in evropski standardi NEN‐ISO. Kot posebni standard za ocenjevanje dobaviteljev podjetja uporabljajo na primer Ford Q 101, kjer mora dobavitelj odgovoriti na vprašanja, ki se nanašajo na približno dvajset področij. Odgovori se ovrednotijo z ocenami od 1 do 10. Rezultat je približna ocena o kakovosti proizvodnega sistema.

29

Slika 5: Razčlenitev revizije dobaviteljev

Vir: Lasten 4.2.2.2 Razvoj dobaviteljev Eno izmed pomembnih nalog nabave predstavlja tudi razvoj dobaviteljev, ki se je pojavil predvsem kot posledica prenašanja stranskih dejavnosti na zunanje izvajalce. Izraz razvoj dobaviteljev se nanaša na razvijanje dolgoročnih odnosov med stranko in dobaviteljem. S predhodnim vrednotenjem si podjetje pridobi informacije o trenutni zmogljivosti dobaviteljev ter jih nato razvrsti glede pomembnosti v posamezne skupine:

prednostni dobavitelji – so dobavitelji, ki so izpolnjevali vse vnaprej dogovorjene zahteve kakovosti in tako uživajo največjo stopnjo zaupanja;

odobreni dobavitelji – so dobavitelji, ki so v veliki meri izpolnjevali zahteve kakovosti. Ugotovljene pomanjkljivosti so bile odpravljene ali pa so v postopku odprave;

zadržani dobavitelji – so dobavitelji, ki kakovostnih zahtev ne izpolnjujejo v zadostni meri, vendar so pomembni za podjetje, zato je priporočen temeljit razvoj;

zavrnjeni dobavitelji – so dobavitelji, ki ne izpolnjujejo dogovorjene zahteve kakovosti in ne kažejo tendence na bolje (Završnik, 2004, 101).

Dobavitelji, ki so pomembni za podjetje, so deležni aktivnega razvoja, prav tako so deležni strokovne pomoči dobavitelji, ki so za podjetje strateškega pomena. V posebno skupino spadajo dobavitelji, ki edini proizvajajo določen izdelek na določenem področju. Ti dobavitelji so tudi deležni posebne pozornosti, saj je odvisnost nabave od teh virov zelo velika. Za nekatere dobavitelje ne potrebujemo posebnega aktivnega razvojnega sodelovanja, saj so sami dovolj usposobljeni, da izvršijo korektivne ukrepe in s tem optimirajo svojo poslovanje. Z dobavitelji, za katere se izkaže, da kljub izvajanju potrebnih aktivnosti za njihov razvoj ugotovljenih pomanjkljivosti ne odpravijo, podjetje prekine z nadaljnjim poslovanjem in si poišče ustrezno zamenjavo (Završnik, 2004, 102).

revizija dobaviteljev

revizija materiala revizija procesa revizija sistema

30

Program razvoja dobaviteljev poteka v več stopnjah. Podjetje jih zato vsako leto povabi na redno srečanje in jim predstavi smernice za dobavitelje. To so smernice, ki se nenehno spreminjajo in dopolnjujejo (Završnik, 2004, 103):

sistem vodenja kakovosti, implementacija splošnih zahtev, dodatne zahteve zagotavljanja kakovosti, vzorčenje pred množično proizvodnjo, način ocenjevanja kakovosti delov iz množične proizvodnje, ocenjevanje dobaviteljev in ravnanje z neustreznimi dobavljenimi izdelki.

Za dobavitelje strateškega pomena pa se pripravi posebne programe usposabljanja (programi za zniževanje stroškov, programi za povečanje storilnosti, usposabljanje za različne metode ...), saj je za njih zaželjeno, da se že zgodaj vključujejo v razvoj izdelka ter imajo tako možnost, da lastno delovanje prilagodijo prihodnim dejavnostim. Ker razvoj dobaviteljev zahteva določene finančne in časovne vložke, je pomembna ustrezna predhodna presoja dobaviteljev o njihovi pomembnosti za podjetje. Kazalniki, ki so pomembni pri izboru dobaviteljev za vključitev v proces razvoja, so na primer (Gordon, 2008, 204):

obseg poslovanja z dobaviteljem v primerjavi z ostalimi dobavitelji; strateški pomen posameznega dobavitelja za podjetje; sposobnost dobavitelja za razvoj dolgoročnega poslovnega sodelovanja; konkurenčnost dobavitelja, s ciljem razvoja stroškovno bolj konkurenčnega

položaja.

4.2.2.3 Metoda uporabe ponderjev Za to metodo je značilno (Završnik, 2004, 118):

določanje kritičnih dejavnikov dobaviteljevega izvajanja; določanje ponderjev pomembnosti kritičnim dejavnikom, katerih seštevek je

1,00; določanje postopka za merjenje dejanskega izvajanja dobavitelja za vsak

dejavnik; merjenje dejanskega izvajanja in odstotkov od popolnega izvajanja (odlično =

100 odstotkov); množenje ocen izvajanja s ponderji; seštevanje prej dobljenih zmnožkov, to pomeni indeks celotnega izvajanja.

Ta metoda se lahko izvaja na osnovi uporabe obrazca za vrednotenje dobavitelja ali uporabe indeksnih števil. Uporaba indeksnih števil je osnovana na primerjavi med stanjem v obdobju, ki ga analiziramo, in baznim obdobjem, za katerega pa določimo vrednost 100. To metodo uporabljamo, kadar želimo primerjati dobaviteljevo kakovost med dvema različnima letoma. Uporabljamo jo tudi, kadar so naročila razporejena med dva ali več dobaviteljev in želimo analizirati kakovost vsakega dobavitelja posebej s ciljem primerjave med različnimi dobavitelji (Završnik, 2004,18). Merila ocenjevanja

31